P.13 40SERVICIO - fenacrep.org · Revista de la Federación Nacional de Cooperativas de Ahorro y...

28

La unión hace la fuerza (parte 3) Episodio Ayacucho 11 Revista de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú Competitividad de las regiones con más socios de COOPAC 21 Enero 2018 MARCO ROMO AÑOS AL SERVICIO 40 DEL COOPERATIVISMO Modifican el Reglamento de Gestión de Riesgos de LA/FT P.13 P.15

Transcript of P.13 40SERVICIO - fenacrep.org · Revista de la Federación Nacional de Cooperativas de Ahorro y...

La unión hace la fuerza (parte 3)Episodio Ayacucho

11

Revista de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

Competitividad de las regiones con más socios de COOPAC

21

Enero

2018

MARCO ROMOAÑOS AL SERVICIO40

DEL COOPERATIVISMOModifican el

Reglamento de Gestión de Riesgos de LA/FT

P.13

P.15

COBRANZASPROBLEMA ENLA GESTIÓN DE ?Actualízate en la implementación de herramientas y metodologías que permitan una cobranza eficaz y práctica.

FORTALECIMIENTO DE LAGESTIÓN DE COBRANZAS

FECHA 8 y 9 de marzo de 2018

Hora: De 08:30 a.m. a 06:00 p.m.

Lugar: Centro Cultural CAFAE - SEAv. Arequipa 2985 - San Isidro, Lima

EN LAS COOPAC

Taller

Informes e inscripcionesSra. Ana CamachoTeléfonos: (01) 424-6769 | Anexo 110E-mail: [email protected]

PANORAMA COOPERATIVOAño 9 - Número 59Edición enero 2018

Director: Manuel RabinesDirectora de prensa: Estefanía RodríguezCoordinador de prensa: Ferlaino Quispe

Redacción y edición: Nelly MoquillazaDiseño: Renzo Bellido

El 2017, en nuestro país, ha sido un año marcado no solo por la alegría de la clasificación del seleccionado peruano a la Copa Mundial de Fútbol, sino también por la presencia del fenómeno El Niño costero –que produjo grandes inundaciones sobre todo en el norte del país- y por la gran turbulencia política que ha impactado negativamente a la economía local, y muy probablemente lo seguirá haciendo durante el 2018.

La mejora en los precios de los metales, que impulsó la recuperación del sector minero y elevó sus indicadores financieros, y los mayores volúmenes de exportación de productos no tradicionales, no fueron razones suficientes para alcanzar el crecimiento proyectado por el gobierno, que pretendió -sin éxito- estimular la economía mediante la inversión en grandes obras públicas.

Para el 2018, los analistas estiman que la economía peruana alcanzaría una tasa de crecimiento de aproximadamente 3.9% -cifra más baja que el 4.2% estimado por el BCR- debido a la expansión diversificada de sectores como la minería y la construcción. Si bien es una cifra que muchos países desearían tener, en realidad no refleja el verdadero potencial que podría alcanzar el Perú. Veamos qué es lo que sucederá.

En este contexto, las cooperativas de ahorro y crédito seguimos creciendo y trabajando en la mejora continua de nuestros servicios. Llegamos al 2018 con mucho optimismo y con grandes proyectos, con el deseo de que cada día más personas puedan tener la oportunidad de mejorar la calidad de sus vidas y la de sus familias, mediante el uso de servicios financieros adecuados y oportunos.

Para lograrlo, sigamos fortaleciendo la integración cooperativa; difundiendo y practicando nuestros principios y valores; trabajando con honestidad y transparencia; y haciendo que cada día nuestros socios se sientan orgullosos y disfruten la experiencia de pertenecer a una cooperativa de ahorro y crédito.

Iniciando el año con optimismo

Arturo PalominoPresidente del Consejo de AdministraciónFENACREP

...”las cooperativas de ahorro y crédito seguimos creciendo y trabajando en la mejora continua de nuestros servicios. Llegamos al 2018 con mucho optimismo y con grandes proyectos...”

3

Editorial3Revisando las observancias del tribunal registral5Trabajamos con socios no con clientes7Patrimonio de las COOPAC continúa creciendo9Entrevista: Vladimiro VilaGerente general de la COOPAC San Cristobal

10La unión hace la fuerza (parte 3)Episodio Ayacucho11

Modifican el Reglamento de Gestión de Riesgos de LA/FT15

Auditoría financiera: no basta ser sino parecer19Competitividad de las regiones con más socios de COOPAC

21Sociales23

SUMARIO

Conociendo las herramientas que la DGRV pone a disposición de las COOPAC latinoamericanas

17

13 Marco Romo: 40 años al servicio del Cooperativismo

Compromiso y solidaridad

Responsabilidad y excelencia

Defensa y representación de las cooperativas de ahorro y crédito

Contribución al desarrollo socioeconómico de los asociados y las comunidades Innovación

Domicilio legal: Máximo Abril 542, Jesús María. Telf.: (51 -1) 424 - 6769 E-mail: [email protected] Panorama Cooperativo no se responsabiliza por las opiniones personales expresadas en la revista. El contenido publicitario es de responsabilidad del anunciante. Prohibida su venta, así como la reproducción total o parcial.

5

REVISANDO LAS OBSERVANCIAS DEL TRIBUNAL REGISTRAL Está próxima la renovación anual por tercios de los delegados, así como de los miembros de los consejos y comités de las cooperativas de ahorro y crédito, por lo que es importante tener presentes algunas disposiciones emitidas recientemente –en diciembre pasado- por el Tribunal Registral de la Superintendencia Nacional de Registros Públicos, mediante Resolución Nº 2774-2017-SUNARP-TR-L. Aun cuando no tienen la calidad de precedente de observancia obligatoria para las COOPAC, nos brindan información para determinar nuestra actuación en los procesos eleccionarios. Veamos los temas más saltantes:

¿Es válida la convocatoria efectuada solo por el presidente del consejo de administración de una cooperativa?

El Tribunal Registral, efectuado el análisis normativo vigente para las cooperativas, concluye que: “el órgano legitimado para convocar a asamblea general será el consejo de administración o, excepcionalmente, el consejo de vigilancia”.

Asimismo, resuelve que “en el caso de las cooperativas, la convocatoria efectuada solo por el presidente del consejo de administración es inválida puesto que las normas aplicables al caso requieren que el llamamiento sea efectuado por el consejo de administración en pleno y no solo por alguno de sus integrantes”.

Indica, además, que esta clase de defecto es insubsanable porque afecta la validez de la asamblea, por lo tanto es causal de tacha sustantiva del

título, de conformidad con el literal a) del artículo 42 del TUO del Reglamento General de los Registros.

Esta conclusión se encuentra sustentada en el artículo 30 de la Ley General de Cooperativas, que establece que el consejo de administración tiene como una de sus atribuciones convocar a asamblea general, con determinación de su agenda, y a elecciones anuales.Asimismo, el artículo 31 de la Ley General de Cooperativas señala que el consejo de vigilancia puede convocar a asamblea general, cuando el consejo de administración requerido por el propio consejo de vigilancia no lo hiciere.

En ambos casos se estipula que son los consejos los que pueden convocar a asamblea general y no sus presidentes en forma individual.

“...en el caso de las cooperativas, la convocatoria efectuada solo por el presidente del consejo de administración es inválida...”

¿Es objeto de calificación la elección del comité electoral de una cooperativa?

De acuerdo a la jurisprudencia emitida por este Tribunal Registral - aprobada como precedente de observancia obligatoria en el LXII Pleno del Tribunal Registral de la SUNARP, llevado a cabo los días 5 y 6

GESTIÓN

GESTIÓN

6 Enero 2018 [1] En la actualidad, las mujeres representan cerca del 40 % de la clientela de las instituciones de microfinanzas asociadas de DID, un 50 % de sus empleados y el 30 % de sus dirigentes electos.

“En muchos estatutos de las cooperativas se establece que la elección de delegados y/o directivos se realiza mediante votación secreta...”

de agosto de 2010- se establece que: "el comité electoral no constituye acto inscribible; sin embargo, se trata de un acto sujeto a calificación registral".Para llevar a cabo la calificación de la elección del comité electoral de una cooperativa, esta debe cumplir con:

1) Presentar el acta de asamblea general respectiva, así como las constancias de convocatoria y quórum, ello en virtud a lo establecido en el artículo 2011 del Código Civil y al numeral V del Título Preliminar del Reglamento General de los Registros Públicos, que establecen que la calificación comprende -entre otros aspectos-comprobar que el acto o derecho inscribible y los documentos que conforman el título se ajustan a las disposiciones legales sobre la materia y cumplen con los requisitos establecidos en dichas normas.

2) Confrontar la adecuación de los títulos con los asientos de inscripción de la partida registral en la que se habrá de practicar la inscripción.

Por ello, si bien no se inscriben los mandatos de los miembros del comité electoral, así como los del consejo de vigilancia y de otros comités, los procedimientos para la elección, remoción y renovación de sus miembros son los mismos que rigen para el consejo de administración, y estos van a ser materia de calificación en su oportunidad por los Registros Públicos, como por ejemplo cuando el consejo de vigilancia convoca a una asamblea general y requiera inscribir sus acuerdos.

Votación secreta

En muchos estatutos de las cooperativas se establece que la elección de delegados y/o directivos se realiza mediante votación secreta; al respecto, en el CXLVIII Pleno del Tribunal Registral, realizado el 01/04/2016, se estableció como precedente de observancia obligatoria, “(…) que la inobservancia del requisito de votación secreta en el acto eleccionario, previsto estatutariamente, conlleva la invalidez de la asamblea eleccionaria, no pudiendo esta ser ratificada o

César QuispeGerente de asistencia técnica (E)FENACREP

confirmada; configurándose, por tanto, un supuesto de defecto insubsanable que amerita la tacha sustantiva del título”.

Esta observancia de cumplimiento obligatorio se sustenta en que cuando los estatutos establecen que se lleven a cabo las elecciones mediante votación secreta, “el mandato es que cada socio debe votar directamente por los candidatos propuestos para ocupar los cargos directivos, mediante un sistema que impida saber por quién vota cada asociado”.

Se remarca “que el voto secreto busca garantizar la libre decisión del votante, la que podría quedar condicionada mediante el voto público o abierto, como es el caso del voto por aclamación, a mano alzada o expresado oralmente”.

Artículo 33, inciso 4 de la Ley General de Cooperativas:

“Los miembros de los consejos y de los comités de educación y electoral serán renovados anualmente en proporciones no menores al tercio del respectivo total y, salvo disposición diferente del estatuto, no podrán ser reelegidos para el período inmediato siguiente.”

Artículo 29 de la Ley General de Cooperativas:

"En las asambleas, cualquiera sea su naturaleza y en toda elección cooperativa, no se admitirán votos por poder salvo los casos previstos en el artículo anterior”. (Tratamiento diferente en cooperativas primarias con más de mil socios).(…)”

OTROS ASPECTOS A CONSIDERAR

CLIENTECLIENTE CLIENTESOCIOSOCIO

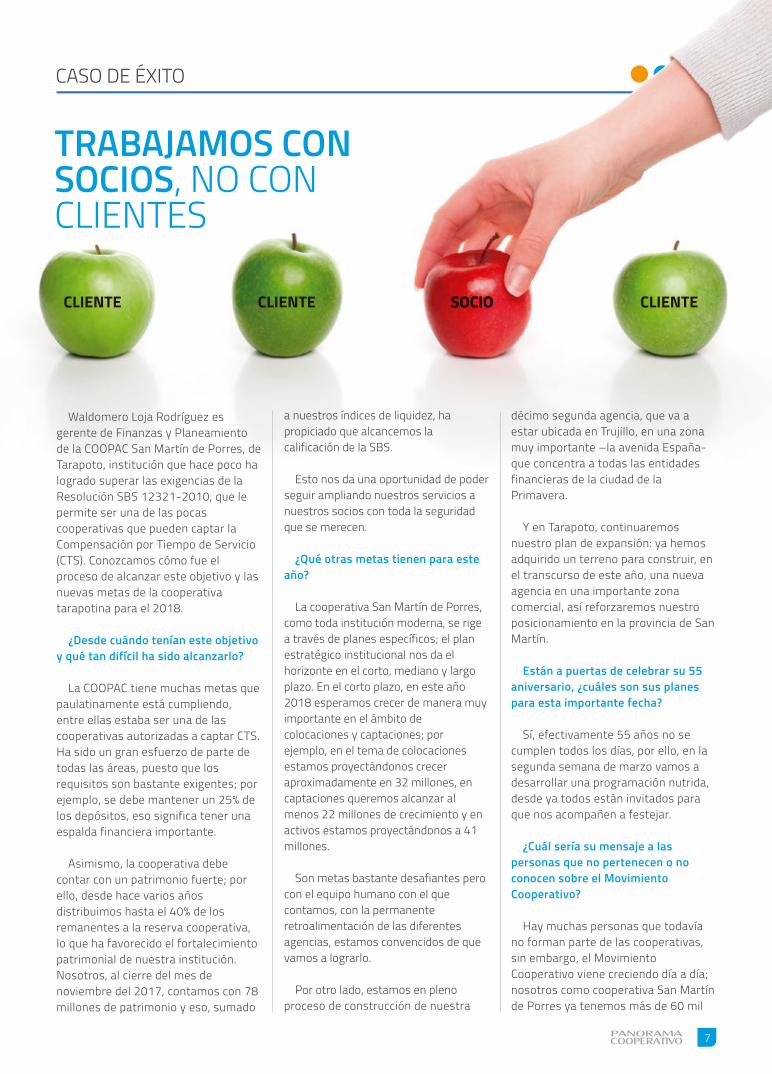

décimo segunda agencia, que va a estar ubicada en Trujillo, en una zona muy importante –la avenida España- que concentra a todas las entidades financieras de la ciudad de la Primavera.

Y en Tarapoto, continuaremos nuestro plan de expansión: ya hemos adquirido un terreno para construir, en el transcurso de este año, una nueva agencia en una importante zona comercial, así reforzaremos nuestro posicionamiento en la provincia de San Martín.

Están a puertas de celebrar su 55 aniversario, ¿cuáles son sus planes para esta importante fecha?

Sí, efectivamente 55 años no se cumplen todos los días, por ello, en la segunda semana de marzo vamos a desarrollar una programación nutrida, desde ya todos están invitados para que nos acompañen a festejar.

¿Cuál sería su mensaje a las personas que no pertenecen o no conocen sobre el Movimiento Cooperativo?

Hay muchas personas que todavía no forman parte de las cooperativas, sin embargo, el Movimiento Cooperativo viene creciendo día a día; nosotros como cooperativa San Martín de Porres ya tenemos más de 60 mil

7

TRABAJAMOS CON SOCIOS, NO CON CLIENTES

CASO DE ÉXITO

Waldomero Loja Rodríguez es gerente de Finanzas y Planeamiento de la COOPAC San Martín de Porres, de Tarapoto, institución que hace poco ha logrado superar las exigencias de la Resolución SBS 12321-2010, que le permite ser una de las pocas cooperativas que pueden captar la Compensación por Tiempo de Servicio (CTS). Conozcamos cómo fue el proceso de alcanzar este objetivo y las nuevas metas de la cooperativa tarapotina para el 2018.

¿Desde cuándo tenían este objetivo y qué tan difícil ha sido alcanzarlo?

La COOPAC tiene muchas metas que paulatinamente está cumpliendo, entre ellas estaba ser una de las cooperativas autorizadas a captar CTS. Ha sido un gran esfuerzo de parte de todas las áreas, puesto que los requisitos son bastante exigentes; por ejemplo, se debe mantener un 25% de los depósitos, eso significa tener una espalda financiera importante.

Asimismo, la cooperativa debe contar con un patrimonio fuerte; por ello, desde hace varios años distribuimos hasta el 40% de los remanentes a la reserva cooperativa, lo que ha favorecido el fortalecimiento patrimonial de nuestra institución. Nosotros, al cierre del mes de noviembre del 2017, contamos con 78 millones de patrimonio y eso, sumado

a nuestros índices de liquidez, ha propiciado que alcancemos la calificación de la SBS.

Esto nos da una oportunidad de poder seguir ampliando nuestros servicios a nuestros socios con toda la seguridad que se merecen.

¿Qué otras metas tienen para este año?

La cooperativa San Martín de Porres, como toda institución moderna, se rige a través de planes específicos; el plan estratégico institucional nos da el horizonte en el corto, mediano y largo plazo. En el corto plazo, en este año 2018 esperamos crecer de manera muy importante en el ámbito de colocaciones y captaciones; por ejemplo, en el tema de colocaciones estamos proyectándonos crecer aproximadamente en 32 millones, en captaciones queremos alcanzar al menos 22 millones de crecimiento y en activos estamos proyectándonos a 41 millones.

Son metas bastante desafiantes pero con el equipo humano con el que contamos, con la permanente retroalimentación de las diferentes agencias, estamos convencidos de que vamos a lograrlo.

Por otro lado, estamos en pleno proceso de construcción de nuestra

8 Enero 2018

Renzo Bellido Asistente de comunicaciones y marketingFENACREP

socios y 11 agencias en cuatro regiones del país, y aspiramos a seguir creciendo.

Les diría que las cooperativas tienen muchos beneficios para dar a sus socios y familias, por ejemplo ofrecemos vacaciones útiles en todas nuestras oficinas totalmente financiadas por los recursos de la cooperativa, también tenemos campañas médicas, dos veces por año, en todas nuestras agencias dirigidas a socios y no socios de la comunidad, porque justamente uno de los principios cooperativos es el tema de la solidaridad.

Estas actividades no las van a obtener de otras entidades del sistema financiero, solamente las reciben en el sistema cooperativo, por ello los invito a que se acerquen a nuestras oficinas o las de cualquier cooperativa para que puedan conocernos y afiliarse, y así

CASO DE ÉXITO

“Ha sido un gran esfuerzo de parte de todas las áreas, puesto que los requisitos que se han puesto son bastante exigentes...”

formar parte de este gran Movimiento Cooperativo que sigue creciendo a nivel nacional y mundial.

ESPECIALIDAD EN GESTIÓN DE COOPERATIVAS Y EMPRESAS SOCIALES

Sede: Jesús María

Viernes 2 p.m. a 8 p.m.Sábados 9 a.m. a 7 p.m.Domingos 9 a.m. a 2 p.m.

Frecuencia mensual

postgrado.ucss.edu.pe

MBA INTERNACIONALCON MÁSTER INTERNACIONAL

DOBLE CERTIFICACIÓNINFORMES E INSCRIPCIONES:Escuela de Postgrado UCSSAv. Salaverry 740 – Jesús MaríaTel. 330-2649 anexo 107- 118 / RPC: 9935-20962e-mail: [email protected]

MAESTRÍA EN ADMINISTRACIÓN DE NEGOCIOS Y FINANZAS INTERNACIONALES

Inicio: Abril 2018 / 18 meses Este programa cuenta con una plana docente nacional e internacional (*) de primer nivel con amplia experiencia práctica y académica.

(*) Docentes de la universidad de Génova y de la Sacro Cuore de Milán (Italia)

9

Israel Capuñay Analista financiero y estadístico Asistencia Técnica / FENACREP

Elvis EspinozaConsultor SeniorAsistencia Técnica / FENACREP

Fuente: FENACREP – Área de Asistencia Técnica

El fortalecimiento patrimonial en las COOPAC significa: respaldar su crecimiento, mitigar los riesgos que administran (principalmente crediticios y de liquidez), cumplir con los límites regulatorios y, de ser el caso, acceder a fuentes de financiamiento

A noviembre de 2017, las cooperativas de ahorro y crédito (COOPAC) con activos totales mayores a 1,500 UIT, que representan más del 98% de activos del sistema cooperativo, lograron alcanzar la cifra de S/ 2,348.2 millones de patrimonio.

Este monto muestra un crecimiento del 7.64% en comparación con noviembre 2016, explicado principalmente por el aumento del capital social en más de S/ 90 millones, que significa una variación positiva de 5.84%.

Así también, el crecimiento del patrimonio se debió al incremento de las reservas en 13.92%, es decir

S/ 72.4 millones más que el periodo anterior. Si bien dio un incremento a las pérdidas acumuladas en algo más de S/ 19.2 millones y los resultados del ejercicio fueron positivos en S/ 97.6 millones, el incremento de las reservas indica la importancia que está tomando el fortalecimiento del patrimonio en las COOPAC.

Sobreponiéndose a las dificultades

El año 2017 fue difícil para algunas cooperativas –sobre todo para aquellas afectadas por el fenómeno El Niño costero- pese a ello, fortalecieron su patrimonio mediante el incremento de las reservas, conforme al Texto Único Ordenado de la Ley General de Cooperativas, D.S. Nº 074-90-TR, que dispone que no menos del 25% de

Principales cuentasdel patrimonio

Noviembre 2017S/

Noviembre 2016S/

Var. % Nov. 2017 vs.Nov. 2016

Capital social

Reservas

Resultados acumulados

Resultados netos del ejercicio

Patrimonio neto

1,648,439,257

593,237,472

-47,831,394

97,604,860

2,348,212,988

1,557,555,582

520,742,016

-28,548,294

101,047,449

2,181,461,819

5.84%

13.92%

67.55%

-3.41%

7.64%

los remanentes se destinará, por acuerdo de asamblea general, a la reserva cooperativa. Cabe señalar que según el artículo 43º de la misma Ley, la reserva cooperativa será asignada exclusivamente a cubrir pérdidas u otras contingencias imprevistas de la cooperativa, y deberá ser repuesta en los ejercicios posteriores, cuando los resultados anuales arrojen remanente,

PATRIMONIO DE LAS COOPAC CONTINÚA CRECIENDO

en el número de ejercicios que determine el estatuto o la asamblea general. El patrimonio en las COOPAC representa solvencia, garantía y el respaldo ante las obligaciones con terceros, así como seguridad para sus socios; por ello, uno de los principales factores a analizar es la determinación del patrimonio y el nivel de rendimiento que genera, para conocer su tamaño, solidez y generación de resultados.

La capacidad del patrimonio es uno de los principales

criterios a determinar en cuanto a la solidez de una institución

financiera y el que da pie a la confianza tanto de los

socios como a otras instituciones.

TENDENCIA

ENTREVISTA

10 Enero 2018

Estefanía RodríguezJefa de comunicaciones y marketingFENACREP

“INGRESAR AL COOPERATIVISMO

ME CAMBIÓ BASTANTE”

Vladimiro Vila López tiene más de una década trabajando en la cooperativa de ahorro y crédito San Cristóbal de Huamanga, de Ayacucho, siendo actualmente su gerente general. Conozcamos un poco más sobre la vida de este destacado cooperativista y sus planes a futuro para la COOPAC.

¿Cómo es un día en tu vida personal?

Mi día está lleno de actividades: actualmente estudio derecho y, dentro de esta carrera, me interesa mucho todo lo relacionado con el código civil y el penal. En mis momentos libres me gusta hacer deporte, sobre todo jugar futsal, pero también dedico tiempo a mis 3 hijos: dos varones, uno de 22 y otro de 13, y una pequeñita de 4 años.

¿Cuándo y cómo llegaste al Movimiento Cooperativo?

Llegué por invitación de un directivo, en el año 2004; luego de pasar por el proceso de evaluación fui aceptado e ingresé a trabajar en la cooperativa; debo reconocer que lo primero que me llamó la atención fue la gran diferencia que existe entre las cooperativas y el sector bancario.

¿Cómo ha cambiado tu vida desde entonces?

El Vladimiro de ahora es un poco más maduro, cuando estaba en el sistema bancario aún era joven y recién empezaba a conocer la banca y las finanzas. Ingresar al cooperativismo me cambió bastante; creo que ahora soy más humano, tomo más en cuenta a las personas y sus necesidades y siempre estoy pesando cómo satisfacerlas mediante los servicios de la cooperativa.

¿Qué significa una cooperativa para ti?

Es una entidad social que apoya a las personas mediante los créditos. Por ello, no podemos descuidar el tema financiero, ya que gracias a los remanentes y a los intereses es que la cooperativa puede brindar ayuda social y, además, puede crecer como institución.

La COOPAC acaba de participar en el curso ‘Fidelización del socio’, ¿cuáles fueron las lecciones aprendidas?

Creo que nos ha ayudado a confraternizar y comprobar que las cooperativas hermanas también están creciendo. Son pequeñas, pero necesitan de nosotros porque ya hemos pasado por lo que ellos aún están pasando. Esta experiencia también facilitó que hiciéramos un autoanálisis sobre cómo estamos creciendo como organización, como personas, como familia y como compañeros de trabajo.

¿Con qué te quedas de toda esta capacitación?

Me pareció muy valioso conocer cómo ha crecido la cooperativa hermana Pacífico y realizar un trabajo en equipo. Es curioso, pero a veces las cooperativas nos vemos entre nosotras solo como competencia cuando deberíamos estar unidas y ser una sola.

Pero, definitivamente, me quedo con el autoanálisis: hacer nuestro FODA personal y ver nuestras fortalezas y debilidades, así como y el porqué estamos trabajando aquí y cuál es el futuro que nos espera. Esta capacitación nos hizo entender que debemos cambiar.

¿Por dónde debemos empezar los cambios?

En primer lugar, tenemos que marcarnos una meta para mejorar tanto como personas como institución. Luego, debemos cambiar si es que fuera necesario, para bien de nuestra institución y de nuestros asociados. Finalmente, tenemos que empezar a educarnos y a educar a nuestros socios, debemos compartir lo poco o mucho que sabemos.

¿Y qué deberíamos mejorar?

Desde que me inicié en el sistema financiero, me capacitaron bastante en el tema de servicio. Todas las empresas pueden brindar los mismos productos, pero la diferencia está en la calidad de servicio que damos, y me refiero no solo al servicio que brindamos a nuestros asociados sino también a nuestros colaboradores.

¿Cuáles son las tareas pendientes para San Cristóbal?

Estamos a puertas de la supervisión de la SBS y por ello estamos capacitándonos en temas de riesgos y de la unidad de inteligencia financiera, pero también en cuanto a la calidad de servicio, la calidad de atención, el tema crediticio y nuestros productos pasivos. Creo que debemos seguir fortaleciendo todos estos aspectos para el bien de la institución.

11

“A diferencia de otros eventos, aquí los temas son elegidos por las mismas cooperativas participantes, las que comprometen la asistencia de sus trabajadores y colaboran con la logística necesaria...”

LA UNIÓN HACE LA FUERZA (PARTE 3)EPISODIO AYACUCHO Tal como ya les he comentado en artículos anteriormente escritos en Panorama Cooperativo, la FENACREP sigue facilitando la organización conjunta de eventos de capacitación a nivel regional con un enfoque distinto, de corte netamente participativo.

En el año 2017 se llevaron a cabo encuentros de capacitación en las ciudades de Tarapoto y Moquegua con las cooperativas de sus respectivas regiones y tuvieron mucho éxito, Pero ¿qué es lo novedoso e interesante de esto?

A diferencia de otros eventos, aquí los temas son elegidos por las mismas cooperativas participantes, las que comprometen la asistencia de sus trabajadores y colaboran con la logística necesaria, mientras que la FENACREP se ocupa de encontrar a los expositores y diseñar el contenido de la jornada de capacitación, siempre con el visto bueno de las cooperativas.

Algunos de los resultados obtenidos hasta el momento se pueden resumir en que, además de ser exitosos desde el punto de vista académico por la calidad de los expositores, las capacitaciones también han servido para generar ‘comunidades regionales de colaboradores'. Ellos se han unido por el hecho de ser cooperativistas y, bajo esta modalidad, están enriqueciendo mucho su red de contactos, lo cual es de mucha utilidad a nivel profesional y personal. Y, también, ¿por qué no? con estos eventos hemos comprobado –una vez más- que trabajando unidas las cooperativas son capaces de lograr muy buenos resultados.

La más reciente experiencia la pudimos vivir en la hermosa ciudad de Ayacucho, donde conjuntamente con el invalorable apoyo de las COOPAC San Cristóbal de Huamanga y Señor de Quinuapata, pudimos llevar a cabo el tercero de estos eventos en el auditorio de la Cámara de Comercio de Ayacucho, el día 11 de enero del 2018.

La expectativa que estas dos instituciones compartían era contar con más herramientas y recursos para buscar la fidelización del socio y brindarle una calidad de atención acorde con el estatus de copropietario que tiene; por ello, el tema se denominó: La fidelización del socio a través del modelo cooperativo.

CAPACITACIÓN

Lino Najarro, gerente de la COOPAC Señor de Quinuapata, junto a participantes del evento Fidelización del socio

12 Enero 2018

Paulo TarazonaConsultor senior de asistencia técnicaFENACREP

“...con estos eventos hemos comprobado –una vez más- que trabajando unidas las cooperativas son capaces de lograr muy buenos resultados.”

“...nuestras cooperativas también son capaces de mejorar significativamente sus procesos internos de atención al socio, generando una cultura organizacional fuertemente anclada en los principios y valores cooperativos.”

A continuación, teniendo esta información como principal insumo, nos pusimos a buscar expositores y experiencias que puedan ser compartidas con estas cooperativas. Y es dentro de esta búsqueda que tuvimos la buena fortuna de encontrarnos con Claudia Draghi, administradora de empresas, master en dirección de marketing, catedrática de la Universidad del Pacífico y coach certificada. En ella encontramos a una profesional de muy alto nivel, con mucho entusiasmo por conocer aún más el sector cooperativo y, sobretodo, encantada por la filosofía y estructura de nuestro modelo cooperativo. ¡Esperamos seguir contando con su aporte más adelante! Ella nos demostraría, durante su exposición, la importancia de alinear nuestra visión personal con la de nuestra cooperativa.

Este es un elemento que genera mucha sostenibilidad. Nos comentó sobre los paradigmas y creencias sobre el servicio y cómo estos pueden influir en nuestro desempeño. Claudia, además, mencionó algo fundamental: debemos lograr empatía con las necesidades del socio. Para hacer llegar su mensaje, Claudia realizó una dinámica y participativa sesión con los colaboradores de las dos cooperativas.

Posteriormente, se obtuvo la valiosa participación de Víctor Tateishi, jefe de la unidad de recursos humanos de la COOPAC Pacífico y de Agnese Borgazzi, analista de la misma área, quienes compartieron la experiencia de su cooperativa sobre la construcción de su nueva cultura de servicio, que tiene como pilar a sus valores institucionales, los cuales provienen de su identidad cultural.

Con la presencia de Víctor y Agnese se logró transmitir el mensaje de que nuestras cooperativas también son capaces de mejorar significativamente sus procesos internos de atención al socio, generando una cultura organizacional fuertemente anclada en los principios y valores cooperativos. En la cooperativa Pacífico esto se ha traducido en la creación de las ‘escuelas de servicio’ para sus colaboradores.

Concluimos la jornada con la presentación del autor de este artículo y de Estefanía Rodríguez, jefa del área de comunicaciones de la FENACREP, quienes presentamos en una breve, muy dinámica y emocional sesión, herramientas provenientes del programa de formación de cooperativistas que se lleva a cabo en los Estados Unidos y que lleva por nombre CUDE (educadores de desarrollo cooperativo, por sus siglas en inglés) y del cual también les he escrito en esta revista algunos meses atrás. Consideramos que estas herramientas iban muy de la mano con los conceptos expuestos por Claudia, así como por la COOPAC Pacífico, y los enfatizaban.

Fue una jornada extensa y agotadora, pero sobre todo gratificante por haber

logrado el objetivo trazado, lo cual se vio reflejado en la satisfacción de los participantes. Consideramos que dejamos varias ideas que pueden desarrollarse para beneficio de sus cooperativas y asociados.

Expo

sitor

Víct

or Ta

teish

i, ges

tor d

el ca

pita

l hum

ano

en C

OOPA

C Pa

cífico

Expo

sitor

a Cl

audi

a Dr

agui

, sen

ior b

usin

ess p

ower

de P

erú

8mil

Expositora Agnese Borgazzi, analista de desarrollo organizacionalen COOPAC Pacífico.

Deseo aprovechar este espacio para agradecer nuevamente a los gerentes generales, directivos y colaboradores de las cooperativas de ahorro y crédito San Cristóbal de Huamanga y Señor de Quinuapata por su generosa colaboración y entusiasta participación en este evento.

¡No podemos esperar para compartir esta experiencia en otra región del país!

CAPACITACIÓN

MARCO ROMO RODRIGUEZ40 AÑOS AL SERVICIO DEL COPERATIVISMO

Fuen

te: F

ENAC

REP

Febrero será un mes distinto. Durante 28 años la Federación ha contado con el arduo trabajo de un hombre que ha sabido dejar todo en la cancha. Nos referimos a Marco Romo Rodríguez, quién hasta fines de enero del presente ha cumplido con excelencia el cargo de gerente de Asistencia Técnica de la FENACREP y que, con su alejamiento de nuestra Federación, inicia una nueva etapa profesional y personal que, estamos seguros, le traerá muchas satisfacciones.

¿Qué nos podría contar de sus inicios en el Movimiento Cooperativo de Ahorro y Crédito?

Me inicié en el cooperativismo accidentalmente, a fines de 1978, cuando fui convocado por uno de los directivos de la COOPAC Centromin 242 de La Oroya, para hacer un estudio de tasas de interés y revisar un modelo de escalas de crédito que estaban utilizando.

El contador de la COOPAC -que también era el contador de la empresa Centromin- quedó tan satisfecho con mi trabajo que me propuso ser jefe del equipo de auditoría de su empresa auditora y, con ellos, realicé algunas auditorías externas a cooperativas; allí me familiaricé con las normas de auditoría.

Luego, al quedar vacante la gerencia de la COOPAC Centromin 242 me invitan a la selección, quedándome como gerente por tres años, desde 1979. Regreso a Lima como gerente de la COOPAC COOPLINCE en 1982 y, posteriormente, en 1986 como gerente general de la COOPAC Jesús María Ltda.

Gracias al crecimiento y resultados de las COOPAC mencionadas, fui invitado a formar parte del equipo de la Central de

Crédito Cooperativo del Perú, que posteriormente fuera el Banco CCC del Perú. Y es en mayo de 1987 que me incorporo como jefe de sucursales Lima, teniendo a mi cargo 40 oficinas. Conocí todos los procedimientos operativos y fui docente de la fundación que capacitaba al personal de las oficinas. Luego pasé a ser subgerente de créditos a cooperativas.

¿Cómo llegó a la FENACREP?

Estando aún en el banco, tenía interés de organizar un ranking cooperativo y fui a la FENACREP, que en aquel entonces recibía copia de los balances anuales que las cooperativas presentaban al INCOOP; es así que conozco al Sr. Manuel Rabines, quien después me invita a formar parte de su equipo como gerente de Asistencia Técnica, iniciándome en enero de 1990 con un proyecto de tres años a cargo de Desarrollo Internacional Desjardins del Canadá. Ese mismo año, cuando el Sr. Rabines ejerció la función de viceministro de Trabajo, me tocó reemplazarlo por 20 meses. Debo señalar que durante los años 1991 y 1992 afrontamos la mayor crisis de las COOPAC.

De esta manera, este año estoy cerrando un ciclo de 40 años de trabajo ininterrumpido en el sector cooperativo de ahorro y crédito.

A través de los años, ¿cuál ha sido su reto más grande a nivel profesional?

Todo economista está preparado para ser un buen profesional, pero hace falta

un amplio dominio político para ser

gerente de una cooperativa.

A eso debe sumarse una verdadera identificación con la causa cooperativa,

HOMENAJE

13

Fuen

te: F

ENAC

REP

14 Enero 2018

principios y valores, y una gran dosis de humildad para poder tratar a todo nivel. Este es un verdadero reto para todo profesional.

Sin embargo, el mayor reto que asumí apoyando a la gerencia de sucursales del Banco CCC fue cerrar una oficina en Aucayacu en 1987, zona roja en plena guerra narcoterrorista. El administrador de la oficina que teníamos que despedir huyó para integrarse a las filas del terrorismo. El día de nuestra llegada a la zona hubo 19 muertos a ambos lados de la vía. Corrió peligro todo el equipo de trabajo a mi cargo.

¿Cuál fue su objetivo al ingresar a trabajar a la FENACREP?

Mi objetivo estaba enfocado en la puesta en marcha de la planificación en cada COOPAC, la meta con el proyecto fue 36 planes en tres años, y la logramos con nuestro equipo. Como producto de ello, hasta la fecha tenemos cooperativas muy sólidas en el interior, especialmente.

Desde su experiencia, cuéntenos ¿cómo se desarrolló la función de supervisión delegada a la FENACREP a lo largo de los años?

Durante prácticamente diez años fui Gerente de Supervisión. Hubo tres periodos, el primero, desde los inicios en 1994 hasta marzo 2003, en el que las COOPAC estaban disciplinadas bajo un régimen que contemplaba sanciones, aunque nunca tuvimos que utilizarlas.

El segundo periodo, de marzo 2003 hasta el 2005, donde ya se difunde la sentencia de la Corte Suprema que dejaba sin efecto las sanciones, no obstante existía un sólido cumplimiento normativo.

Y finalmente, el tercer periodo, donde se presentan algunos casos de COOPAC que entraron en crisis y fueron enviadas a liquidación judicial por incumplimiento de las medidas prudenciales. Se

presentaron también los casos de cooperativas informales que han sido objeto de atención en los últimos años. Un hecho anecdótico, fue que cuando se publicó la sentencia de la Corte Suprema, en principio creímos que se terminaba la supervisión de la FENACREP y convocamos a eventos regionales para informar y despedirnos de este trabajo. Pero la SBS, con la Resolución Nº 621-2003, indicó que seguíamos supervisando y retomamos el trabajo, claro, con las nuevas condiciones.

¿Cuál fue el reto más grande al asumir la gerencia de Asistencia Técnica?

En la primera etapa, en los años 90, el desafío fue difundir el uso de la herramienta de la planificación y, más adelante desde el 2005, la tecnología crediticia y fortalecimiento institucional a cargo de los proyectos BID y USAID. Para este último fin, fue sumamente importante mejorar las estructuras financieras de las COOPAC con el uso de PERLAS, metodología del WOCCU de uso internacional.

Luego, cuando retomo la gerencia de Asistencia Técnica desde marzo del 2010, ya no hay apoyo de organismos internacionales cooperantes, entonces el esfuerzo se centró en utilizar nuestros propios recursos para poner al alcance

Estefanía RodríguezJefa de comunicacionesy marketingFENACREP

HOMENAJE

de las COOPAC nuevas herramientas como la gestión de riesgo crediticio, nueva tecnología crediticia, técnicas de cobranza y las de otros riesgos. Labor que aún continúa y tomará varios años más.

¿Cómo se describiría usted como gerente?

Quizás fui un gerente más técnico que político. Creo que soy capacitador nato, siempre me ha gustado apoyar el desarrollo de las personas que colaboraron conmigo. Tengo la satisfacción de contar con ex colaboradores que inclusive ya no se encuentran en el sistema cooperativo, que me hacen sentir su gratitud, sin considerar que lo merezco.

Ahora que deja la Federación ¿qué es lo que más va a extrañar de ella?

Voy a extrañar la posibilidad de aportar mis recomendaciones, orientar a las COOPAC en temas asociativos, administrativos, económicos y jurídicos, así como también voy a extrañar la camaradería y el afecto de nuestros colaboradores.

Aprovecho para agradecer a todos los directivos de la FENACREP que con su apoyo me han permitido aportar, a la gerencia general y a todos y cada uno de los colaboradores actuales y anteriores, que siempre han sido muy dedicados a la FENACREP.

A nivel personal ¿qué retos le esperan?

Tengo como reto seguir aportando desde el punto de vista privado y, al mismo tiempo, retomar mi pasión por la pintura y escultura, ahora utilizando nueva tecnología digital. ¿Les había comentado que estudié dos años en Bellas Artes?

MODIFICAN EL REGLAMENTO DE GESTIÓN DE RIESGOS DE LA/FT

ACTUALIDAD

15

El 11 de diciembre pasado se publicó en el Diario Oficial ‘El Peruano’ la Resolución SBS Nº 4705-2017, mediante la cual la Superintendencia de Banca, Seguros y AFP (SBS) modifica e incorpora artículos en el Reglamento de Gestión de Riesgos de Lavado de Activos y del Financiamiento del Terrorismo (en adelante, Reglamento de Gestión de Riesgo de LA/FT), aprobado por la Resolución SBS N° 2660-2015.

En lo que corresponde al Reglamento de Gestión de Riesgo de LA/FT, norma aplicable a las COOPAC, se efectúan las siguientes modificaciones:

Se modifica el tercer párrafo del artículo 7º del Reglamento, con esta modificación el oficial de cumplimiento estará sujeto de manera exclusiva a la realización de coordinaciones administrativas, no pudiendo tener subordinación a otros gerentes en el cumplimiento de las responsabilidades del sistema de prevención del LA/FT.

Se modifica el literal a) del artículo 8º del Reglamento, con esta modificación ya no será considerado como impedimento para ser oficial de cumplimiento, lo establecido en el numeral 2 del artículo 365 de la Ley General (Ley Nº 26702).

Se incorporan los literales q) y r) al artículo 11º del Reglamento, cuyo texto queda de la siguiente manera:

“Artículo 11.- Responsabilidades y funciones del oficial de cumplimientoLas responsabilidades y funciones del oficial de cumplimiento, entre otras contempladas en el Reglamento, son las siguientes:(…)

q) Verificar, con el debido seguimiento, la ejecución de forma inmediata de las medidas de congelamiento nacional de fondos o activos que dicte la SBS en los casos vinculados a los delitos de LA/FT, conforme al numeral 11 del artículo 3 de la Ley N° 27693.

r) Verificar, con el debido seguimiento, la ejecución de forma inmediata de las medidas de congelamiento que dicte la SBS, conforme a las Resoluciones del Consejo de Seguridad de las Naciones Unidas en materia de terrorismo y su financiamiento, así como el financiamiento a la proliferación de armas de destrucción masiva, conforme al numeral 12 del artículo 3 de la Ley N° 27693.”

Los cambios insertados en la normativa y que conciernen al oficial de cumplimiento, nos muestran una mayor apertura para que el sujeto obligado (COOPAC) pueda ubicar al funcionario designado, dependiendo el tamaño de la organización, en una posición que no necesariamente tiene que ser gerencial, sin que ello implique una pérdida en su autonomía funcional ni afectación de los deberes que tiene asignados. También se puede apreciar el incremento de sus responsabilidades con relación a la verificación y seguimiento de la ejecución de medidas de congelamiento de fondos,

16 Enero 2018

Antonio FloresAsesor legalFENACREP

según los supuestos especificados en el párrafo anterior.

Continuando con las modificaciones al Reglamento de Gestión de Riesgo de LA/FT, tenemos las siguientes:

Se modifica el artículo 49º del Reglamento, sobre el registro de operaciones, incorporándose dentro de las operaciones sujetas a registro las referidas al pago y retiro de aportes de las cooperativas de ahorro y crédito no autorizadas a operar con recursos del público, para posterior revisión por parte de la SBS (Numeral 49.1 literal b y c).

Para el caso de las cooperativas de ahorro y crédito no autorizadas a captar recursos del público, estarán obligadas a registrar las operaciones por importes iguales o superiores a cinco mil dólares americanos (US$ 5,000.00) o su equivalente en moneda nacional u otras monedas, de ser el caso (Numeral 49.2 literal c).

En el caso de transacciones realizadas en cooperativas de ahorro y crédito no autorizadas a captar recursos del público, deberán registrar las operaciones que realice el socio en una o varias de sus oficinas, que individualmente superen los U$ 1,000 (o su equivalente en soles); y que adicionalmente, en su conjunto,

durante un mes calendario, igualen o superen veinte mil dólares americanos (US$ 20,000.00), su equivalente en moneda nacional u otras monedas, de ser el caso (Numeral 49.3 literal b).

Para cada operación múltiple se debe registrar el detalle de las operaciones que la componen, sin perjuicio de su registro como operaciones únicas conforme al numeral 49.2. Las referidas operaciones se consideran para efectos del presente registro, como una sola operación (Numeral 49.3 último párrafo).

El tipo de cambio aplicable para fijar el equivalente en moneda nacional u otras monedas, de ser el caso, es el obtenido de promediar los tipos de cambio de venta diarios correspondientes al mes anterior a la operación, publicados por la Superintendencia (Numeral 49.4 primer párrafo).

Dentro de los cambios relacionados al registro de operaciones, se incorporan nuevas operaciones sujetas a la obligación de registro, tales como aquellas constituidas por aportes en cooperativas de ahorro y crédito no autorizadas a operar con recursos del público (COOPAC). Asimismo, se modifica algunas reglas para el registro de operaciones únicas y operaciones

múltiples y se define el modo de calcular el tipo de cambio aplicable a los umbrales de registro de operaciones, esta modificación básicamente se refiere al tipo de cambio que se empleará para fijar la obligación de registro, ya sea de operaciones únicas o las múltiples acumuladas, señalando que se tomarán con respecto del promedio de los tipos de cambio diarios, publicados por la SBS, al mes anterior a la operación.

Otra de las modificaciones al Reglamento de Gestión de Riesgo de LA/FT, es la siguiente:

Se modifica el artículo 58º del Reglamento, ahora la obligación de comunicar una operación sospechosa de lavado de dinero a la UIF-Perú, a través de su oficial de cumplimiento, en ningún caso debe exceder de veinticuatro (24) horas, desde que fue calificada como tal.

El cambio es esencial para el reporte de operaciones sospechosas, ya que se reduce el tiempo para reportar una operación sospechosa de quince (15) días a sólo 24 horas, una vez que ésta es calificada como tal por el oficial de cumplimiento. Esto obliga a los responsables a que el análisis de las operaciones inusuales se desarrolle con mayor exactitud, siendo revisado y calificado por el oficial de cumplimiento que, con el nuevo plazo para cursar el reporte a la UIF, no permitiría la realización de un análisis extensivo o complementario.

Finalmente, se dispone que los involucrados cuentan con un plazo de adecuación de ciento ochenta (180) días calendario, contados a partir de la vigencia de la presente Resolución, el cual vence de manera indefectible el 04.06.2018, para dar cumplimiento a los artículos 47º, 47-A, 47-B, 49º y 50-A del Reglamento de Gestión de Riesgos de LA/FT.

Evento de herramientas para la prevención de LA/FT organizado por FENACREP

ACTUALIDAD

17

Fuente: Google imágenes

GESTIÓN

CONOCIENDO LAS HERRAMIENTAS QUE LA DGRV PONE A DISPOSICIÓN DE LAS COOPAC LATINOAMERICANAS En esta oportunidad, deseamos presentarles dos herramientas que han sido desarrolladas por la DGRV, y que están siendo puestas a disposición de las COOPAC afiliadas a la FENACREP; nos referimos a Alerta Temprana (AT) y al Sistema de Control Interno (SCI).

VENTAJAS DE SU USO

Alerta temprana

Alerta Temprana, en su versión 4.0,permite el análisis y monitoreo financierode las COOPAC, y puede ser usada por las áreas financieras y de riesgo y, claro está, para la toma de decisiones de la gerencia y el consejo de administración.

El sistema utiliza una sencilla forma de monitoreo mediante el uso de los colores del semáforo, a través del cual revela la calificación de cada uno de los indicadores parametrizados en la plantilla.

Por default viene con una plantilla de indicadores de uso en la Federación, pero puede admitir el uso de otras plantillas, a criterio de la propia cooperativa.

Con este sistema se puede realizar elseguimiento de los indicadores financieros; por lo tanto, se convierte en:

Un instrumento estratégico para dirigentes y gerentes.

Un soporte central para el análisis y planeamiento estratégico (fortalezas y debilidades).

Un evaluador histórico del funcionamiento económico-financiero de la cooperativa.

Un sistema de prevención, detección y control de riesgos y desviaciones

Un emisor de reportes financieros de fácil interpretación, para contribuir a una eficaz labor en las áreas.

Un medio de información permanente (base de datos) al interior de la cooperativa.

CONCLUSIONES

La herramienta puede apoyar a todos los niveles de la organización, beneficiando un desarrollo continuo y apoyando en la toma de decisiones; asimismo, dejará un precedente histórico de la situación económica – financiera de la entidad como un medio permanente de información.

El sistema utiliza un enfoque de semaforización a través del cual evalúa y califica cada uno de los indicadores base y derivados. Definición de indicadores y parámetros por la administración, identificando los resultados con estados y colores de un semáforo:

GESTIÓN

18 Enero 2018

Jorge ZeladaCoordinador del Sistema de Control Interno (SCI)FENACREP

Sistema de control interno

El Sistema de Control Interno (SCI) es un programa de evaluación automatizada de la razonabilidad del control interno de una cooperativa de ahorro y crédito; y a la vez permite dar un seguimiento continuo a las observaciones y a los puntos de control.

La herramienta SCI evalúa el Sistema de Control Interno de las entidades en función a la oportunidad de las estructuras implementadas, la razonabilidad y el cumplimiento de las pautas políticas y organizacionales establecidas y la efectividad de las actividades de control y seguimiento.El SCI se ha desarrollado en base a los cinco componentes del COSO (Committee of Sponsoring Organizations of the Treadway Commission):

1. Ambiente de control2. Sistema de información contable y comunicación3. Actividades de control4. Evaluación de riesgos5. Supervisión y seguimiento

El Sistema de Control Interno proporciona cuestionarios a medida de los volúmenes de operaciones y acorde a los

requerimientos de la cooperativa. El sistema por sí mismo no garantiza un mejor control interno en la institución, únicamente es un medio para su validación y el posterior establecimiento de actividades concretas, principalmente por parte de la administración, para

su adecuación y mejora.

El SCI cuenta hoy con un cuestionario básico, desarrollado sobre la metodología COSO y tres versiones adaptadas a las realidades y requerimientos de los países y sectores de pilotaje: El Salvador, México y Nicaragua.

BENEFICIOS DEL USO DEL SCI

Contar con un seguimiento adecuado de las debilidades de control interno de la institución.

Aplicar programas de mejora de las áreas de mayor riesgo.

Output: análisís y seguimiento de las recomendaciones y tareas encargadas a la cooperativa

12

3

Ingreso de información: Desarrollo del cuestionario asignado

Parametrización: Explicación y capatación

para el llenado del

custionario.

IMPLEMENTACIÓN Y USO

Output: análisís de reportes e informes.

12

3

Ingreso de información: estados financieros y variables extra

contables.

Parametrización: definición de

indicadores, rangos de

clasificación, cuentas,

etc.

IMPLEMENTACIÓN Y USO Fortalecer los sistemas de control

Evitar pérdidas futuras

Brinda un soporte a la gestión cooperativa de la gerencia y elconsejo de administración

CONCLUSIONES

El software SCI sistema de control interno permitirá evaluar la razonabilidad del control interno de cada cooperativa proponiendo, mejoras para cada uno de sus procesos; a la vez nos permitirá prevenir e identificar riesgos potenciales en forma anticipada que se podrían generar en la cooperativa. Asimismo les permitirá tener un control de toda su información en un medio virtual protegido que permitirá salvaguardar su información y mantener la confidencialidad de esta, finalmente les permitirá generar informes automáticos de auditoría interna que apoyaran a la gerencia en la toma de decisiones.

19

Fuente: Google imágenes

REGULACIÓN

AUDITORÍA FINANCIERA:NO BASTA SER SINO PARECER Hoy en día, la transparencia en la información financiera es imprescindible para la buena marcha de las empresas o instituciones y gracias a ella, pueden transmitir a su grupo de interés un clima de confianza, fiabilidad y veracidad.

En este sentido, las auditorías tienen un papel muy importante en el reforzamiento de la transparencia empresarial, pues examinan los estados financieros con el objetivo de emitir una opinión técnica y profesional sobre ellos.

Los estados financieros auditados establecen fehaciente la razonabilidad de las cifras contenidas en el balance general, el estado de resultados, estado de cambios en el patrimonio y el estado de flujo de efectivo de un periodo determinado, así como en el resumen de políticas contables significativas y otras notas explicativas; de tal manera, que la interpretación que puedan darle los interesados sea comprensible y adecuada.

En nuestro país, el proceso de auditoría se practica de conformidad con lo dispuesto en la Resolución SBS N° 741-2001, emitida por la Superintendencia de Banca, Seguros y AFP (SBS), que señala las disposiciones referidas a la función de la auditoría

externa en las COOPAC supervisadas por la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú (FENACREP).

El proceso de auditoría comprende la ejecución de procedimientos para obtener evidencias sobre los saldos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor e incluyen la evaluación del riesgo de que los estados financieros contengan errores materiales, ya sea como resultado de fraude o error. Al efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno de la COOPAC -que es relevante para la preparación y presentación de los estados financieros- a fin de diseñar los procedimientos de auditoría de acuerdo a las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la cooperativa.

Una auditoría también evalúa si los principios de contabilidad aplicados son apropiados, y si las estimaciones contables realizadas por la gerencia son razonables, así como una evaluación de la presentación general de los estados financieros.

¿Qué cooperativas deben someterse a este proceso?

La realización de la auditoría externa es obligatoria para todas aquellas COOPAC que, durante el primer semestre de cada ejercicio, tengan activos totales que superen el equivalente a seiscientas unidades impositivas tributarias (600 UIT). Estas deberán contratar sociedades de auditoría, de acuerdo con las disposiciones establecidas en la Resolución SBS N° 741-2001.

“...las auditorías tienen un papel muy

importante en el reforzamiento de la

transparencia empresarial, pues

examinan los estados financieros con el

objetivo de emitir una opinión técnica y

profesional.sobre ellos”

REGULACIÓN

20 Enero 2018

Karen Cerna Analista de evaluaciónFENACREP

Exámenes aplicables a las cooperativas

Las sociedades de auditoría deberán evaluar la razonabilidad de los estados financieros y el funcionamiento integral del sistema de control interno.

De acuerdo a ello emitirán una serie de informes elaborados de acuerdo con las normas de auditoría generalmente aceptadas, normas internacionales de auditoría, y otras disposiciones impartidas por la Superintendencia de Banca, Seguros y AFP y otras normas en vigencia que son aplicables:

Dictamen de los estados financieros El dictamen de los estados financieros deberá contener la opinión de la sociedad de auditoría respecto de la razonabilidad del contenido de dichos estados en todos sus aspectos, de acuerdo con las disposiciones emitidas por esta Superintendencia y, en caso de existir situaciones no previstas en dichas normas, por lo dispuesto en las Normas Internacionales de Contabilidad (NIC’s) oficializadas por el Consejo Normativo de Contabilidad. Si hubiera calificaciones al dictamen, éstas deberán estar claramente identificadas y, cuando corresponda, cuantificadas dentro del mismo.

Notas a los estados financieros Las sociedades de auditoría deberán comprobar que las cooperativas cumplan con revelar en las ‘notas a los estados financieros’ la información que es requerida por las normas emitidas por la SBS y por las NIC’s.

Informes complementarios Las sociedades de auditoría deberán presentar los siguientes informes con los aspectos evaluados:

Informe sobre el examen a los estados financieros

Informe sobre el examen de la evaluación y clasificación de la cartera de colocaciones

I. Evaluación y clasificación de los deudores conforme con lo dispuesto en las normas vigentes sobre la base de una muestra representativa de la cartera crediticia, que comprenda como mínimo el cincuenta por ciento (50%) del monto total de la cartera.

II. El informe deberá contener la evaluación de los literales a), b), c), d), e) y f) del numeral 1 del Art. 15° de la Resol. SBS N° 741-2001.

Informe sobre el examen de la evaluación del cumplimiento de los límites globales e individuales

I. El informe deberá contener la revisión de los literales a), b) y c) del numeral 2 del Art. 15° de la Resol. SBS. N° 741-2001.

Informe sobre la evaluación de la cartera de inversiones

I. El informe deberá contener la revisión de los literales a), b), c), d) y e) del numeral 3 del Art. 15° de la Resol. SBS. N° 741-2001.

Informe sobre la evaluación al sistema de prevención de lavado de activos y financiamiento del terrorismo

La fecha límite de presentación del dictamen sobre los estados financieros e informes complementarios es el último día hábil de febrero del año siguiente al del ejercicio auditado.

En caso de que las sociedades de auditoría identifiquen problemas que no permitan la realización de los exámenes de manera adecuada deberán comunicarlo de inmediato a la FENACREP e indicar, en los respectivos informes, las razones que impidieron dicha evaluación.

Tipos o clases de dictámenes

1. Dictamen sin salvedades:

Este tipo de opinión se da cuando al finalizar la auditoría, los estados financieros presentados por la cooperativa (balance general, estado de resultados, estado de cambios en el patrimonio y estado de flujo de efectivo) son razonables, es decir, que son entendibles y cumplen con los principios de contabilidad.

2. Dictamen adverso o negativo: Este tipo de opinión se da cuando los balances presentados por la cooperativa no son razonables y cuando no han cumplido con los principios de contabilidad; en este tipo de dictamen, el auditor externo está en capacidad de explicar las razones en el cuarto párrafo.

3. Dictamen con abstención de opinión: Se da cuando los estados financieros no son razonables y no cumplen con los principios de contabilidad, o cuando existen restricciones por parte de la cooperativa en el trabajo in situ de la auditoría.

¿A quién va dirigido el informe de auditoría?

El consejo de administración es quien toma conocimiento de todos los informes de la sociedad de auditoría y dispone la adopción de medidas correctivas si fuera necesario. Asimismo, el dictamen de los estados financieros deberá ser informado a la asamblea general de socios, conjuntamente con la memoria anual de la cooperativa. Simultáneamente a la presentación al consejo de administración, la sociedad de auditoría también deberá presentar al consejo de vigilancia los informes referidos en los párrafos anteriores.

21

COMPETITIVIDAD DE LAS REGIONES CON MÁS SOCIOS DE COOPAC

1Cabe precisar que, debido a la falta de desagregación de múltiples variables, la región Lima incluye la información de Lima Metropolitana, Lima Provincias y la Provincia Constitucional del Callao.

ACTUALIDAD

Lima continúa siendo la región más competitiva del país, seguida de Moquegua y Arequipa, según los datos agrupados en el Índice de Competitividad Regional – INCORE 2017, presentado por quinto año consecutivo por el Instituto Peruano de Economía (IPE).

Fuen

te: IP

E

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Índice de Competitividad Regional 2017*(puesto entre 24 regiones)

El INCORE cuantifica la posición relativa de las 24 regiones, a través de seis pilares de competitividad (entorno económico, infraestructura, salud, educación, laboral e instituciones) cada uno de los cuales está compuesto por varios indicadores que dan como resultado un total de 45 indicadores. Esto permite evaluar el rumbo que está

tomando cada región, así como identificar sus principales fortalezas y debilidades. De esta manera, se pueden centrar los esfuerzos e implementar políticas públicas adecuadas que generen un mayor impacto sobre su desarrollo.

Fuente: Google imágenes

Participación de socios de las COOPAC en las regiones

A setiembre 2017, el sistema cooperativo integra a 1´639,435 socios. Estos socios se encuentran distribuidos en las 24 regiones del país, siendo Lima, Ayacucho y San Martín las regiones con mayor concentración de socios del país, representando el 57.23% de participación.

Para conocer la dinámica económica y social de estas tres regiones revisaremos los resultados del INCORE 2017 e identifiquemos sus principales fortalezas y debilidades:

LIMA, la región capital1 ocupa el primer puesto en cuatro de los seis pilares del INCORE 2017 y se ubica en los tres primeros lugares en 22 de los 45 indicadores. En el pilar Salud mejoró una posición y se convirtió en la líder a nivel nacional debido a los avances en los indicadores morbilidad (3 posiciones), cobertura hospitalaria (1 posición) y partos institucionales (1 posición). Asimismo, retrocedió tres posiciones en el pilar Instituciones por la caída de la ejecución de la inversión pública. Ver cuadro Nº01.

Incore 2017 Pobreza 2017

Tercio superior

Tercio medio

Tercio inferior

Fuente: INEI, IPE.

ACTUALIDAD

22 Enero 2018

Ferlaino QuispeCoordinador de Comunicaciones FENACREP

Índice de Competitividad Regional

Índice TotalEntorno EconómicoInfraestructuraSaludEducaciónLaboralInstituciones

111151

21

7.37.58.67.67.57.64.7

Puesto(de 24)

Puntaje(0 a 10)

2017

Cuadro N°1

Índice de Competitividad Regional

Índice TotalEntorno EconómicoInfraestructuraSaludEducaciónLaboralInstituciones

15181414171711

4.02.54.64.33.83.35.6

Puesto(de 24)

Puntaje(0 a 10)

2017

Cuadro N°2

Índice de Competitividad Regional

Índice TotalEntorno EconómicoInfraestructuraSaludEducaciónLaboralInstituciones

1619161919154

4.02.34.53.92.93.5.6.8

Puesto(de 24)

Puntaje(0 a 10)

2017

Cuadro N°3

AYACUCHO, junto a Ucayali, Lambayeque y La Libertad, fue otra de las cuatro regiones que subió dos lugares y alcanzando el puesto 15. De esta manera, escaló posiciones en 21 de los 45 indicadores y alcanzó el tercio medio en competitividad. El desempeño regional se explica por la mejora en los pilares Laboral y Entorno Económico de tres y una posición, respectivamente. En el ámbito laboral, registró un notable avance en el ritmo de crecimiento del empleo formal (14 posiciones); mientras que en el pilar Entorno Económico, mejoró en los indicadores disponibilidad de servicios financieros (4 posiciones) y acceso al crédito (3 posiciones). Ver cuadro Nº 02.

SAN MARTÍN descendió dos posiciones en el índice general pero aún se mantiene en el tercio medio (puesto 16 de 24). Este resultado responde a la caída de dos puestos en los pilares de Entorno Económico y Educación. En el primero, por el débil crecimiento en la disponibilidad de servicios financieros. En el segundo, debido a la menor asistencia escolar. Ver cuadro Nº03.

Una fortaleza del informe INCORE 2017 es que correlaciona la competitividad con el desarrollo económico y social de cada región, eso se observa cuando identificamos que las regiones más competitivas son al mismo tiempo las que tienen menor índice de pobreza y las regiones menos competitivas son las que tienen mayores indicadores de pobreza.

Ante la falta de un indicador de corto plazo que permita a las COOPAC identificar y comparar los servicios para proveer oportunidades de desarrollo económico a los pobladores de las regiones analizadas, la metodología del INCORE intenta replicar a nivel regional peruano la metodología utilizada en el Índice de Competitividad Global del Foro Económico Mundial.

Indicadores como INCORE apoyan a la toma de decisiones al establecer políticas internas en beneficio de nuestros socios y sus regiones de incidencia.¿Quieres conocer el comportamiento económico y social de tu región? Descarga el informe completo ingresando a www.ipe.org.pe

GRÁFICO. COMPETITIVIDAD 2017 VS POBREZA 2016

Fuente: Google imágenes

Desde hace 20 años, durante las ceremonias de clausura de los colegios de la colectividad peruano japonesa, se vive un momento especial en el que los alumnos más destacados al término del nivel secundario, reciben el Premio a la Excelencia AELUCOOP.

Al cierre del año 2017, estudiantes de los colegios La Unión, Hideyo Noguchi y La Victoria recibieron este reconocimiento económico que será de gran ayuda para el inicio de su nueva etapa académica.

Cabe resaltar que esta iniciativa fue propuesta por directivos del Comité de Educación de AELUCOOP con el objetivo de promover el esfuerzo de los estudiantes, no sólo en el aspecto académico sino también en su formación integral, tomando en cuenta la relación con sus compañeros, con el centro educativo y la práctica de valores como el compañerismo, la solidaridad y la cooperación.

AELUCOOP APOYA A LA EDUCACIÓN Y FORMACIÓN DE BUENOS VALORES

23

SOCIALES

COOPAC SAN ISIDRO CELEBRÓ 60 AÑOS DE VIDA INSTITUCIONAL

24 Enero 2018

SOCIALES

El 19 de enero fue una fecha muy especial para la provincia de Huaral pues su cooperativa emblemática, San Isidro, conmemoró su 60 aniversario, con diversas actividades en las que participaron directivos, socios, colaboradores y amigos.

Destacaron la serenata y presentación de obras teatrales, misa, ceremonia protocolar y, como gran cierre, una muy concurrida y alegre fiesta.

Asimismo, en el marco de las celebraciones, se realizó la inauguración de la nueva infraestructura de la cooperativa, que se encuentra anexa al edificio principal.

COOPAC SAN CRISTÓBAL DE HUAMANGA INAUGURA MODERNO EDIFICIO

25

Como parte de las actividades programadas con motivo del 58 aniversario de la COOPAC San Cristóbal de Huamanga, de Ayacucho, el 16 de enero se realizó la inauguración del edifico ‘San Cristóbal’, con la presencia de directivos funcionarios e importantes personalidades, entre ellas los señores Manuel Rabines y José Suguiyama, gerente general y secretario del consejo de administración de la FENACREP, respectivamente.

Este moderno edificio brindará mayor comodidad y seguridad para socios, público en general y colaboradores de la cooperativa; y, a su vez, demuestra la solidez y el sano crecimiento de esta importante cooperativa ayacuchana.

26 Enero 2018

SOCIALES

SANTA MARÍA MAGDALENA CELEBRA 55 AÑOS DE HISTORIA Y SOLIDEZ FINANCIERA

Con destacadas actividades académicas, culturales y artísticas, la cooperativa de ahorro y crédito Santa María Magdalena, de Ayacucho, conmemoró 55 años de vida institucional, el 9 de enero del presente.

Las celebraciones se iniciaron dos días antes con el tradicional desfile cívico en la Plaza Mayor de Huamanga, pasacalle y el cuarto festival del talento cooperativo. El 8 de enero se desarrollaron importantes talleres académicos dirigidos a los colaboradores de la COOPAC y, por la tarde, se realizó la serenata cooperativa en la Plazoleta de la Magdalena.

Finalmente, el día central empezó con una misa solemne y procesión en honor a la Patrona Santa María Magdalena en la Basílica Catedral; a continuación, se llevó a cabo la ceremonia protocolar por aniversario, que contó con la presencia de diversas personalidades, entre ellos el señor Héctor Farro Ortiz, en representación de la FENACREP.

2018EVENTOS DE ASISTENCIA TÉCNICA

EVENTOS NACIONALES DE CAPACITACION - ACTUALIZACIÓNEnero, abril, junio, julio, setiembre y noviembreLima

EVENTO :MES :LUGAR :

PROGRAMA DE CAPACITACIÓN: HERRAMIENTAS PARA LA GESTIÓN DE RIESGO DE CRÉDITO BAJO EL NUEVO MARCO REGULATORIOAbril, julio y octubre Lima

EVENTO :MES :LUGAR :

TALLER DE FORTALECIMIENTO EN LA GESTIÓN DE COBRANZA Y RECUPERACIÓN EN LAS COOPAC Febrero y junio Lima

EVENTO :MES :LUGAR :

ENCUENTRO NACIONAL DE RIESGOMarzo Lima

EVENTO :MES :LUGAR :

EVENTOS REGIONALES DE CAPACITACIÓNMayo, agosto y noviembre Trujillo, Cusco y Tarapoto

EVENTO :MES :LUGAR :

*Programación sujeta a cambios por imponderables ajenos a nuestra voluntad

Av. Maximo Abril 542, Jesús María

facebook.com/fenacrep

(01) 4246769