PAGOS PROVISIONALES Personas Morales 2012 ISR Prov ISR 2012.pdf · Pagos Provisionales Art. 14...

85

1 PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales

Transcript of PAGOS PROVISIONALES Personas Morales 2012 ISR Prov ISR 2012.pdf · Pagos Provisionales Art. 14...

1

PAGOS PROVISIONALES Personas Morales

2012 ISR

CPC y MI Elio F. Zurita Morales

2

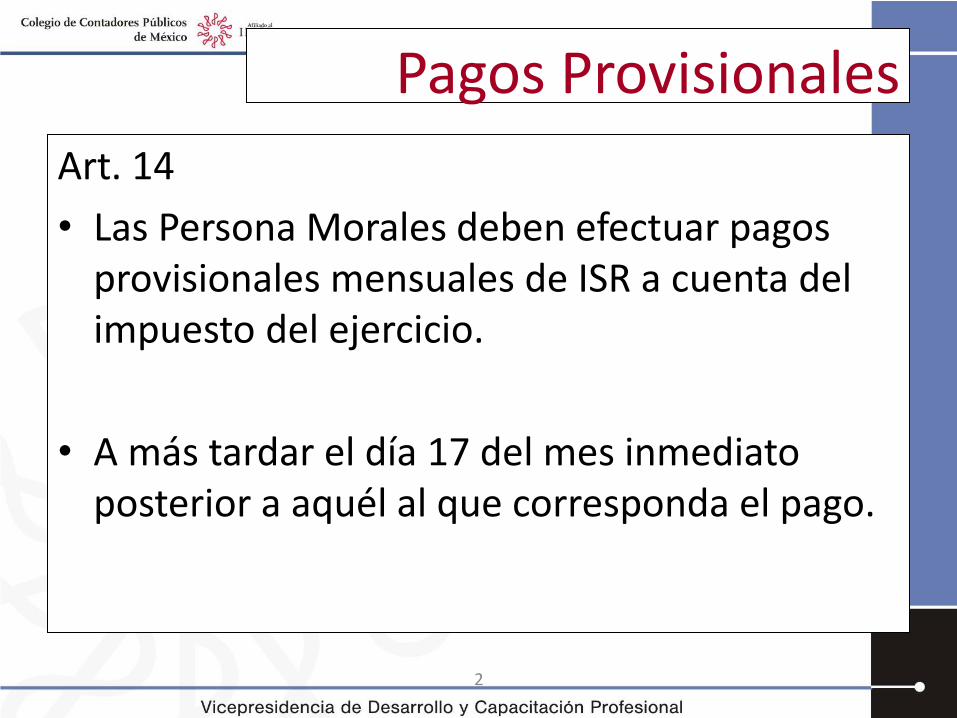

Pagos Provisionales

Art. 14

• Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto del ejercicio.

• A más tardar el día 17 del mes inmediato posterior a aquél al que corresponda el pago.

3

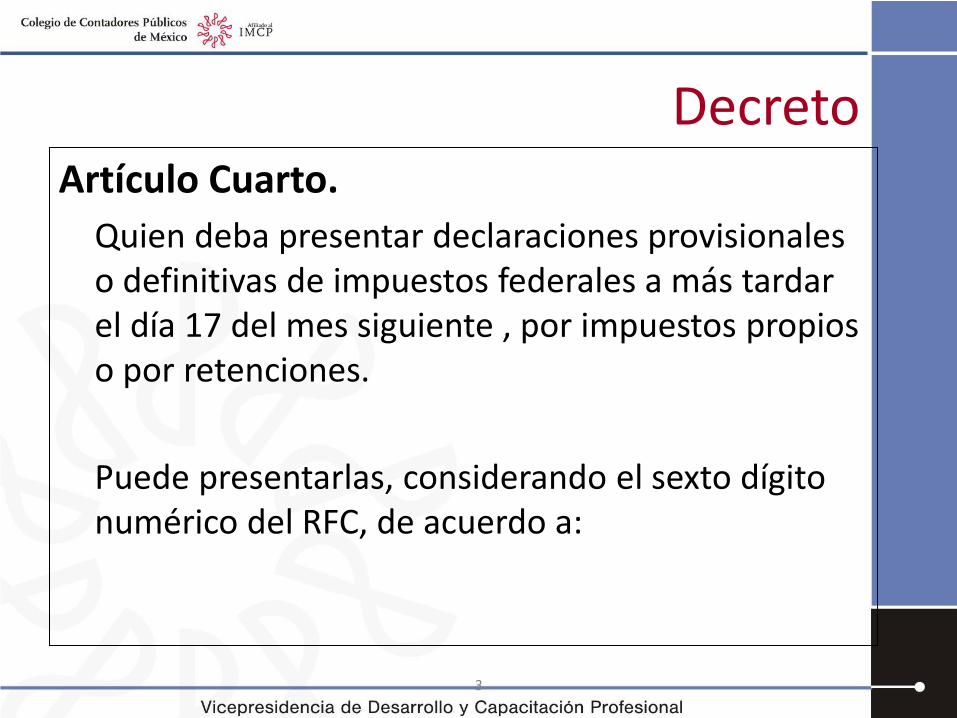

Decreto Artículo Cuarto.

Quien deba presentar declaraciones provisionales o definitivas de impuestos federales a más tardar el día 17 del mes siguiente ‚ por impuestos propios o por retenciones.

Puede presentarlas‚ considerando el sexto dígito numérico del RFC‚ de acuerdo a:

Decreto Artículo Cuarto.

Sexto dígito numérico de la clave

del RFC

Fecha límite de pago

1 y 2 Día 17 más un día hábil

3 y 4 Día 17 más dos días hábiles

5 y 6 Día 17 más tres días hábiles

7 y 8 Día 17 más cuatro días hábiles

9 y 0 Día 17 más cinco días hábiles

Decreto

Artículo Cuarto.

No aplica a :

–Obligados a dictaminar sus estados financieros.

–Controladoras o controladas.

–Grandes contribuyentes.

Art. 12 CFF

• Si el día en que se debe presentar la declaración es inhábil o viernes, se prorrogará el plazo hasta el siguiente día hábil.

Pagos Referenciados

7

Pagos Referenciados

8

Pagos provisionales Art. 14

Coeficiente de utilidad • Se calcula el coeficiente de utilidad correspondiente al último

ejercicio de doce meses:

9

Utilidad fiscal

Mas

Deducción inmediata

SUBTOTAL

Entre

Ingresos nominales del

ejercicio

Pérdida fiscal

Menos

Deducción inmediata

SUBTOTAL

Entre

Ingresos nominales

del ejercicio

Ó

10

Utilidad Fiscal.

Ingresos acumulables Menos

Deducciones autorizadas

Igual

Utilidad fiscal Menos

P T U efectivamente pagada

Perdidas pendientes de aplicar de ejercicios anteriores.

Igual

Resultado fiscal.

11

Utilidad fiscal y PTU

Cuestionamientos • ¿La utilidad fiscal incluye la PTU pagada?

• En caso afirmativo ¿Se duplica el efecto considerando el decreto?

• Postura de la autoridad

• Conclusión

12

Utilidad fiscal y PTU

Art. 10 LISR Fracción I I. “ Se obtendrá la utilidad fiscal disminuyendo de la

totalidad de los ingresos acumulables obtenidos en el ejercicio, las deducciones autorizadas por este Título. Al resultado obtenido se le disminuirá, en su caso, la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio, en los términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.”

13

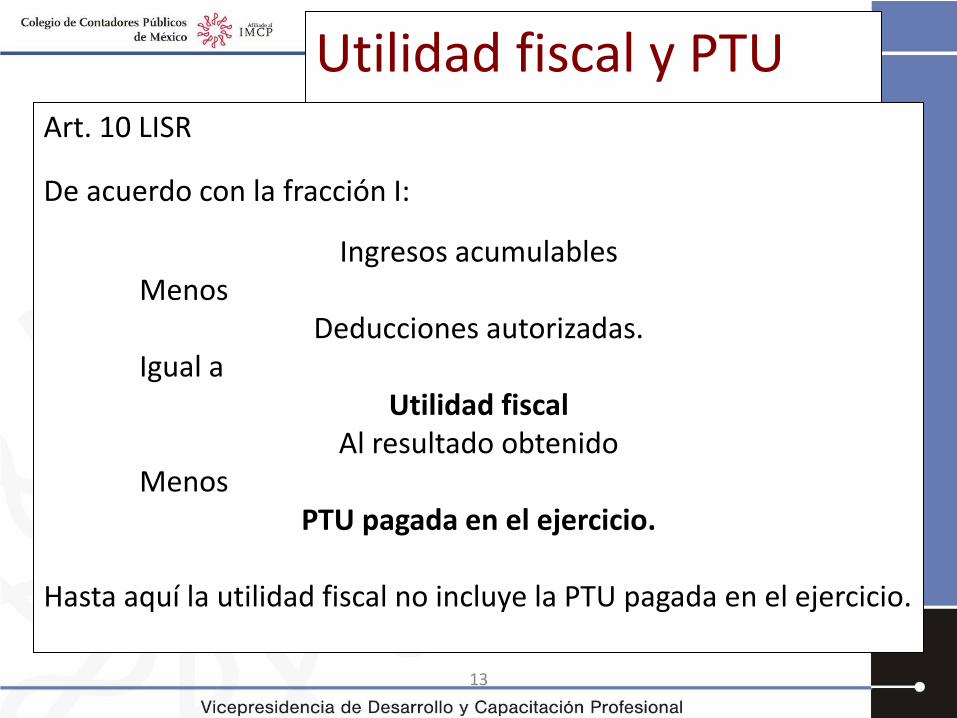

Utilidad fiscal y PTU Art. 10 LISR

De acuerdo con la fracción I:

Ingresos acumulables Menos

Deducciones autorizadas. Igual a

Utilidad fiscal Al resultado obtenido

Menos PTU pagada en el ejercicio.

Hasta aquí la utilidad fiscal no incluye la PTU pagada en el ejercicio.

14

Utilidad fiscal y PTU Sin embargo Fracción II Art. 10 LISR:

II. “A la utilidad fiscal del ejercicio se le disminuirán, en su caso,

las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.”

La fracción II se refiere que a la utilidad fiscal del ejercicio se le disminuyen las pérdidas fiscales pendientes de aplicar de ejercicios anteriores.

Si la utilidad fiscal no incluye la disminución de la

PTU pagada no se le estaría dando efecto para determinar el resultado fiscal del ejercicio.

15

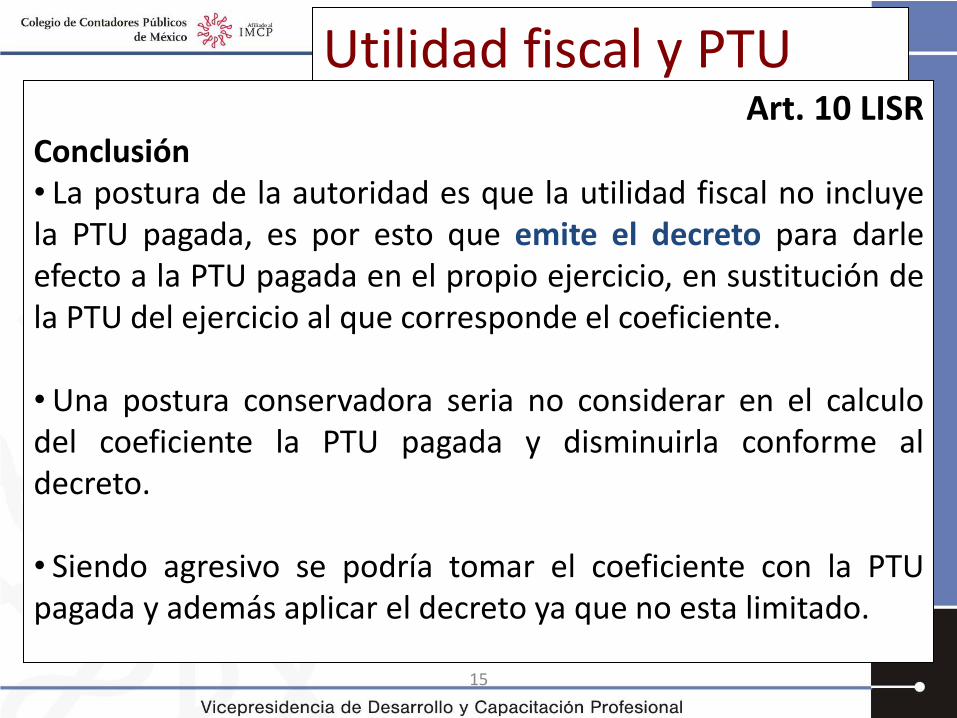

Utilidad fiscal y PTU Art. 10 LISR

Conclusión • La postura de la autoridad es que la utilidad fiscal no incluye la PTU pagada, es por esto que emite el decreto para darle efecto a la PTU pagada en el propio ejercicio, en sustitución de la PTU del ejercicio al que corresponde el coeficiente.

•Una postura conservadora seria no considerar en el calculo del coeficiente la PTU pagada y disminuirla conforme al decreto.

• Siendo agresivo se podría tomar el coeficiente con la PTU pagada y además aplicar el decreto ya que no esta limitado.

16

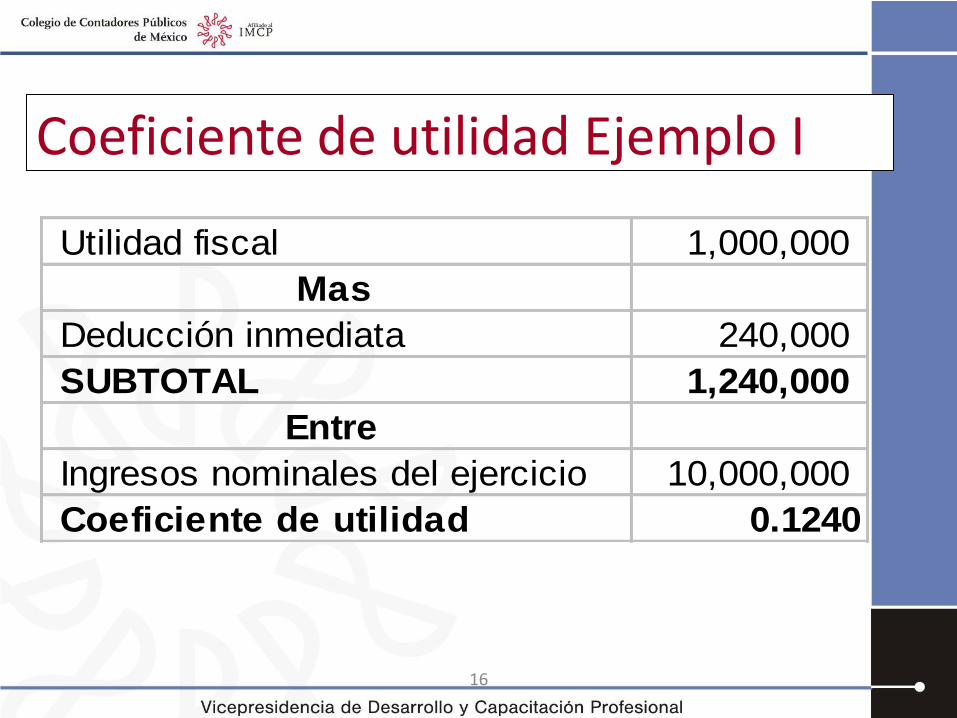

Coeficiente de utilidad Ejemplo I

Utilidad fiscal 1,000,000

Mas

Deducción inmediata 240,000

SUBTOTAL 1,240,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.1240

17

Coeficiente de utilidad Ejemplo II

Pérdida fiscal 200,000-

Menos

Deducción inmediata 240,000

SUBTOTAL 40,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.0040

Pagos provisionales Art. 14

Anticipos o rendimientos distribuidos

• Sociedades cooperativas de producción, sociedades y asociaciones civiles que distribuyan anticipos o rendimientos:

18

Utilidad fiscal

Mas

Anticipos o

rendimientos

distribuidos en el

ejercicio

Pérdida fiscal

Menos

Anticipos o

rendimientos

distribuidos en el

ejercicio

Ó

Anticipos o rendimientos

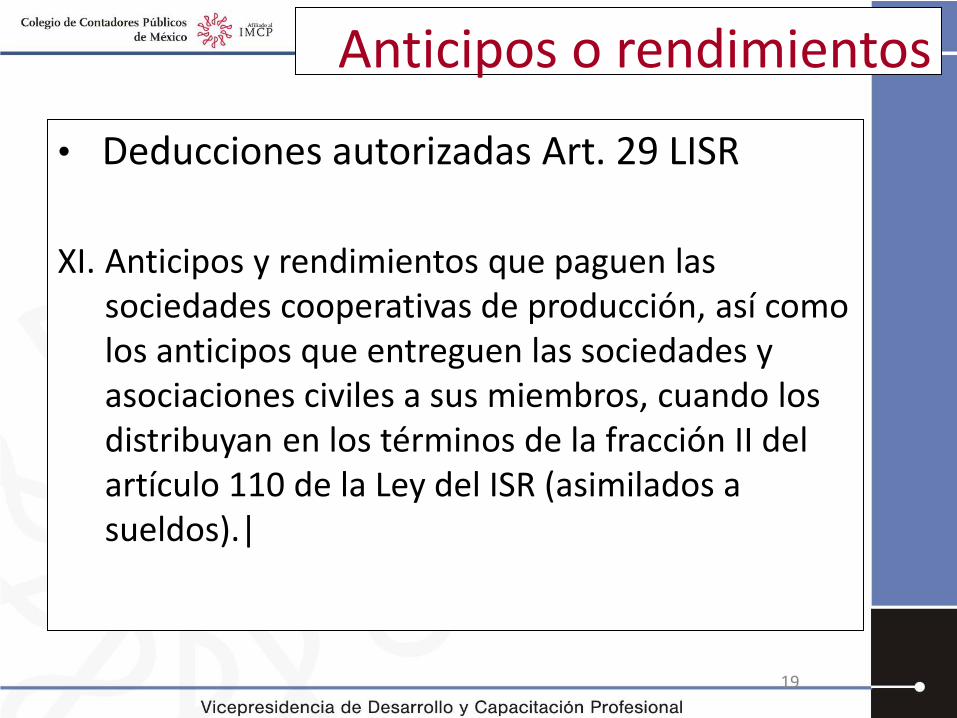

• Deducciones autorizadas Art. 29 LISR

XI. Anticipos y rendimientos que paguen las sociedades cooperativas de producción, así como los anticipos que entreguen las sociedades y asociaciones civiles a sus miembros, cuando los distribuyan en los términos de la fracción II del artículo 110 de la Ley del ISR (asimilados a sueldos).|

19

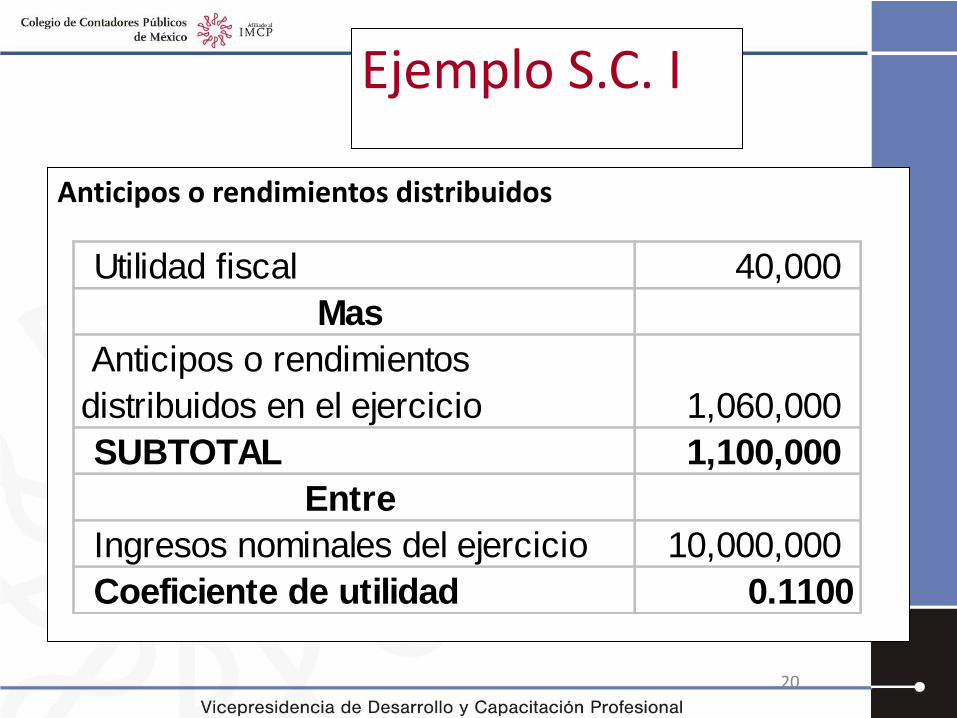

Ejemplo S.C. I

Anticipos o rendimientos distribuidos

20

Utilidad fiscal 40,000

Mas

Anticipos o rendimientos

distribuidos en el ejercicio 1,060,000

SUBTOTAL 1,100,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.1100

Ejemplo S.C. II

Anticipos o rendimientos distribuidos

21

Pérdida fiscal 60,000-

Menos

Anticipos o rendimientos

distribuidos en el ejercicio 1,060,000

SUBTOTAL 1,000,000

Entre

Ingresos nominales del ejercicio 10,000,000

Coeficiente de utilidad 0.1000

Pagos provisionales Art. 14

Segundo ejercicio fiscal

• El primer pago provisional comprende el primero, el segundo y el tercer mes del ejercicio. Se considera el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de doce meses.

Coeficiente de utilidad

• Cuando en el último ejercicio de doce meses no resulte coeficiente de utilidad, se aplica el correspondiente al último ejercicio de doce meses por el que se tenga coeficiente, sin que sea anterior en más de cinco años a aquél por el que se deban efectuar los pagos provisionales.

22

Pagos provisionales Art. 14

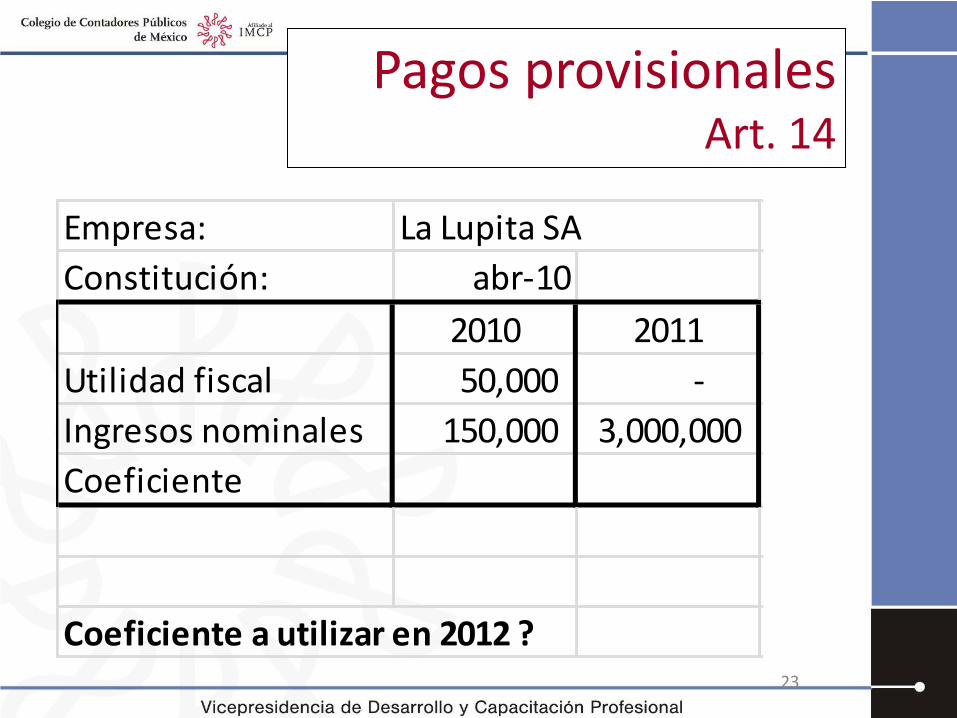

23

Empresa: La Lupita SA

Constitución: abr-10

2010 2011

Utilidad fiscal 50,000 -

Ingresos nominales 150,000 3,000,000

Coeficiente

Coeficiente a utilizar en 2012 ?

Pagos provisionales Art. 14

NO hay coeficiente de utilidad para 2012 •Solo en el Segundo ejercicio fiscal Se considera el coeficiente de utilidad fiscal del primer ejercicio, aun cuando no hubiera sido de doce meses.

Coeficiente de utilidad •En los siguientes ejercicios se aplica el coeficiente del último ejercicio de doce meses por el que se tenga coeficiente.

24

Pagos provisionales Art. 14

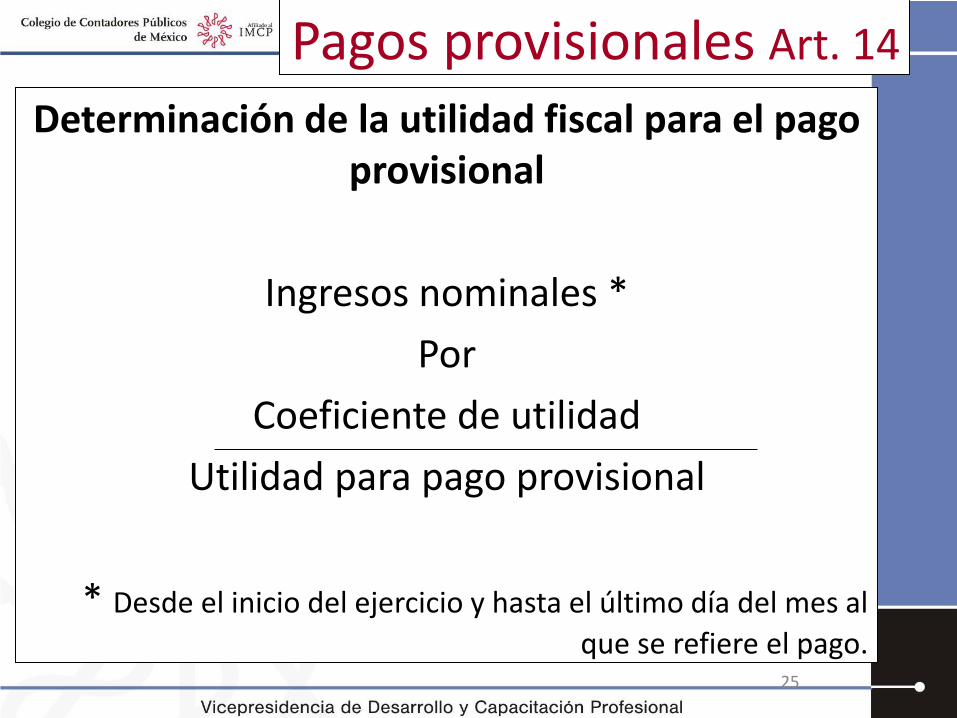

Determinación de la utilidad fiscal para el pago provisional

Ingresos nominales *

Por

Coeficiente de utilidad

Utilidad para pago provisional

* Desde el inicio del ejercicio y hasta el último día del mes al

que se refiere el pago. 25

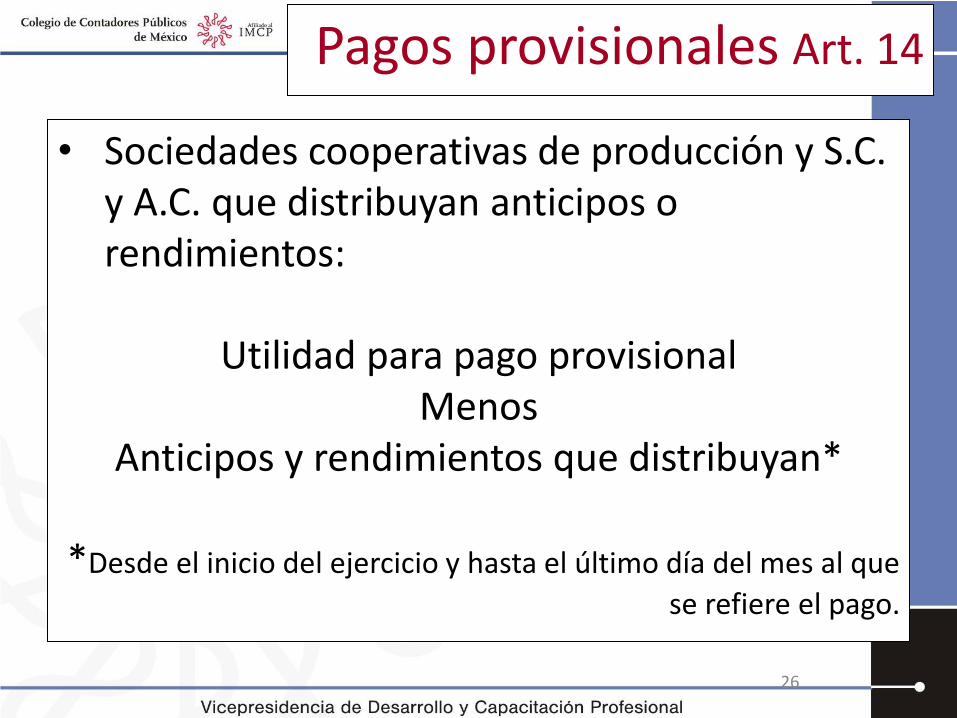

Pagos provisionales Art. 14

• Sociedades cooperativas de producción y S.C. y A.C. que distribuyan anticipos o rendimientos:

Utilidad para pago provisional Menos

Anticipos y rendimientos que distribuyan*

*Desde el inicio del ejercicio y hasta el último día del mes al que

se refiere el pago.

26

Pagos provisionales Art. 14

Ingresos acumulables Menos

Ajuste anual por inflación acumulable Ingresos nominales

Créditos u operaciones en UDIS, se consideran ingresos nominales: – Los intereses conforme se devenguen, incluyendo

el ajuste que corresponda al principal por estar los créditos u operaciones denominados en UDIS.

27

28

INGRESOS ACUMULABLES ISR Acumulable

Efectivo, Bienes, Servicio, Crédito, Cualquier otro tipo

No acumulable

Dividendos o utilidades de otras personas morales (se incrementan para la base de la PTU)

Ingreso del extranjero

Atribuibles a un establecimiento permanente en México. No es ingreso la simple remesa

Total de ingresos

No ingreso

Aumento de capital Pago de pérdidas por accionistas Primas en colocación de acciones Valuación de acciones por el método de participación Lo que se obtengan con motivo de la revaluación de activos y capital Impuestos trasladados

29

ACUMULACIÓN ISR

Fecha de obtención (salvo disposición en contrario):

Enajenación de bienes a. Se expida el comprobante que ampare el precio

o contraprestación pactada

b. Se envíe o se entregue materialmente el bien o cuando se preste el servicio

c. Se cobre o sea exigible total o parcialmente el precio o contraprestación (incluyendo anticipos)

Lo que suceda primero Art. 18 LISR

30

ACUMULACIÓN ISR

Fecha de obtención (salvo disposición en contrario):

Uso o goce temporal de bienes

a. Se cobre total o parcialmente las contraprestaciones

b. Sean exigibles

c. Se expida el comprobante

Lo que suceda primero

Art. 18 LISR

31

ACUMULACIÓN ISR

Fecha de obtención (salvo disposición en contrario):

Ingresos derivados de deudas no cubiertas a. En el mes en el que se consume el plazo de

prescripción o

b. En el mes en el que se cumpla el plazo a que se refiere el párrafo segundo de la fracción XVI del artículo 31 .

Art. 18 LISR

32

ACUMULACIÓN ISR

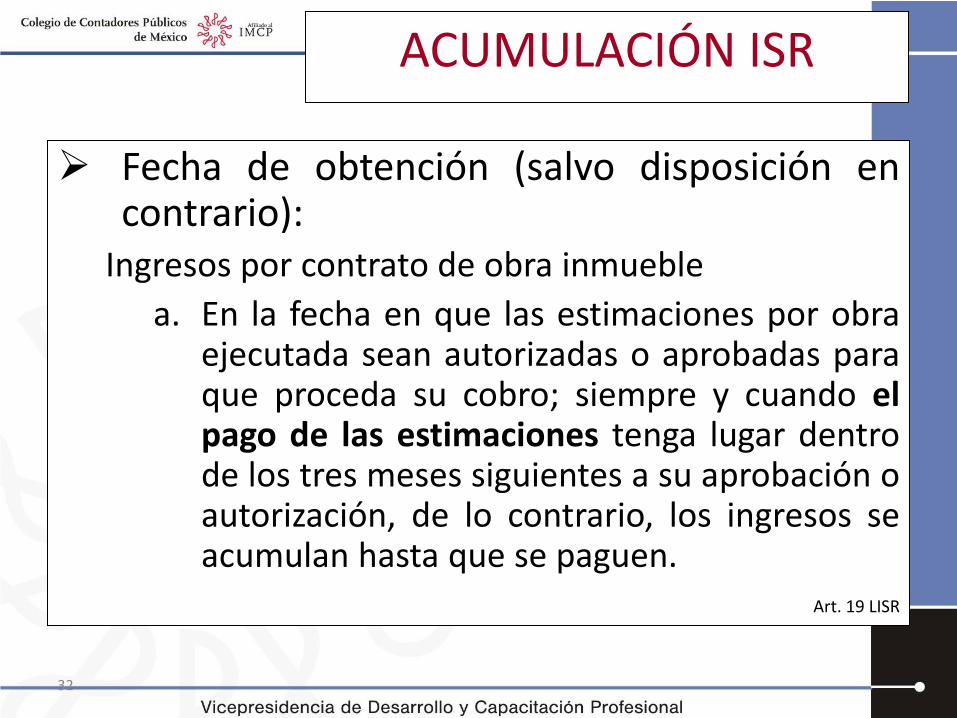

Fecha de obtención (salvo disposición en contrario):

Ingresos por contrato de obra inmueble

a. En la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro; siempre y cuando el pago de las estimaciones tenga lugar dentro de los tres meses siguientes a su aprobación o autorización, de lo contrario, los ingresos se acumulan hasta que se paguen.

Art. 19 LISR

33

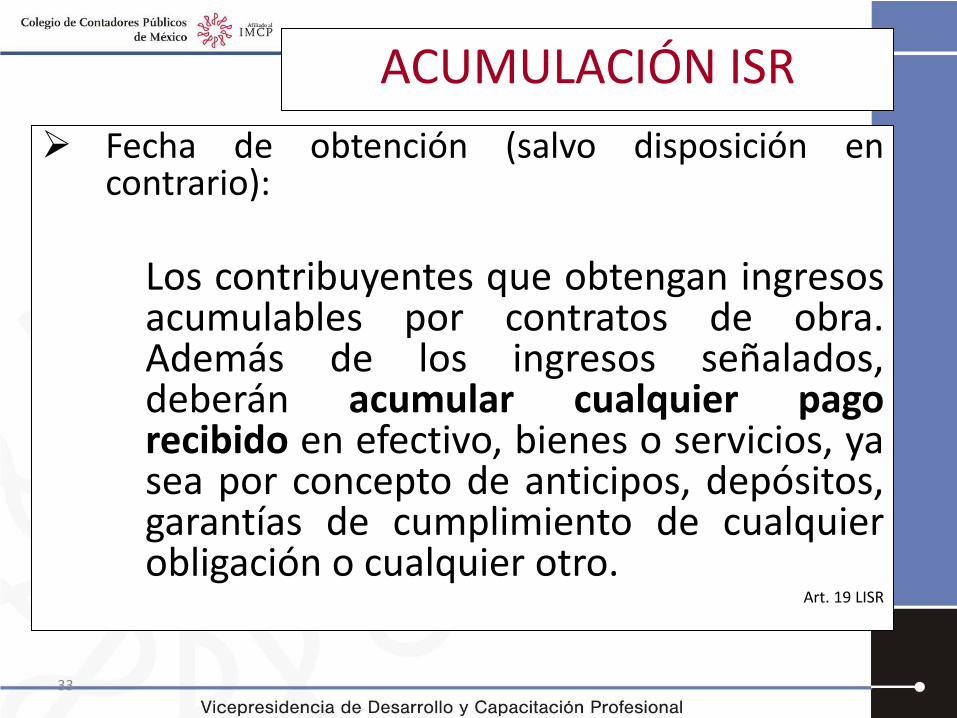

ACUMULACIÓN ISR

Fecha de obtención (salvo disposición en contrario):

Los contribuyentes que obtengan ingresos acumulables por contratos de obra. Además de los ingresos señalados, deberán acumular cualquier pago recibido en efectivo, bienes o servicios, ya sea por concepto de anticipos, depósitos, garantías de cumplimiento de cualquier obligación o cualquier otro.

Art. 19 LISR

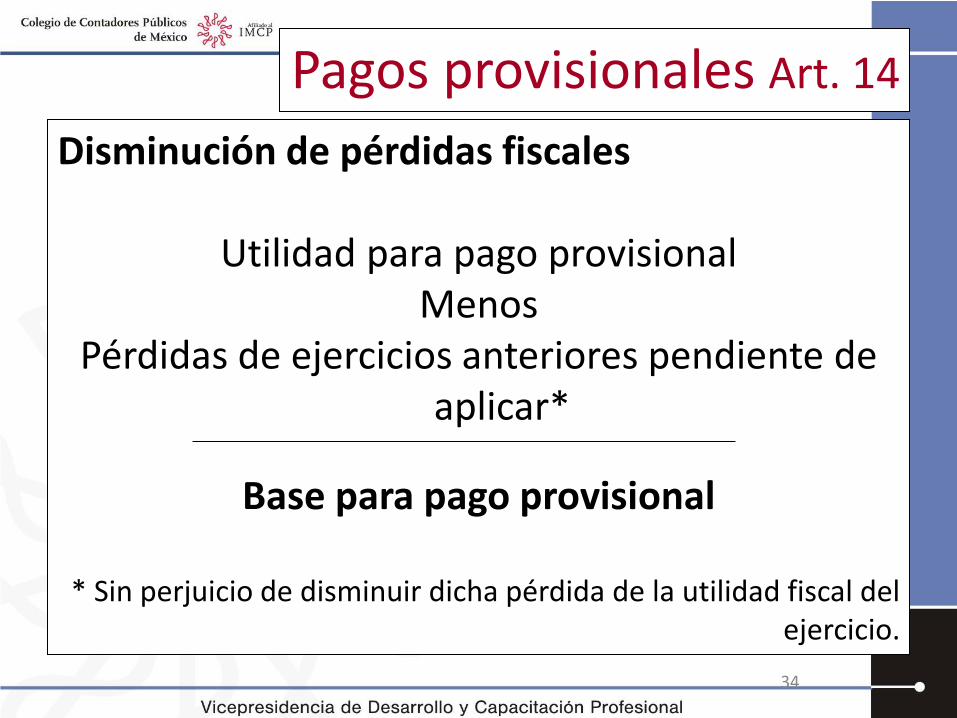

Pagos provisionales Art. 14

Disminución de pérdidas fiscales

Utilidad para pago provisional Menos

Pérdidas de ejercicios anteriores pendiente de aplicar*

Base para pago provisional

* Sin perjuicio de disminuir dicha pérdida de la utilidad fiscal del ejercicio.

34

35

Pérdida Fiscal.

Ingresos acumulables Menos

Deducciones autorizadas (Mayores) P T U efectivamente pagada

Igual

Pérdida fiscal

La pérdida fiscal ocurrida en un ejercicio

puede disminuirse de la utilidad fiscal de los

diez ejercicios siguientes hasta agotarla.

36

Artículo 61 LISR

Actualización •Desde el primer mes de la segunda mitad del ejercicio en el que ocurrió

•Hasta el último mes del mismo ejercicio.

La pérdida actualizada pendiente de aplicar se actualiza

•Desde que se actualizó por última vez

•Hasta el último mes de la primera mitad del ejercicio en el que se aplica.

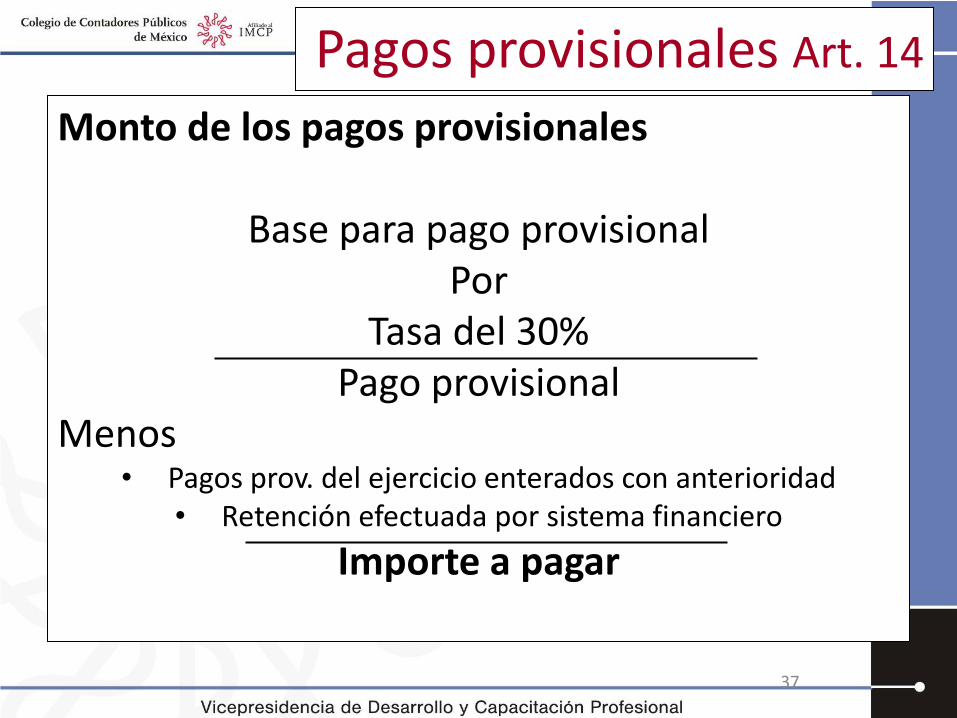

Pagos provisionales Art. 14

Monto de los pagos provisionales

Base para pago provisional Por

Tasa del 30% Pago provisional

Menos • Pagos prov. del ejercicio enterados con anterioridad

• Retención efectuada por sistema financiero

Importe a pagar

37

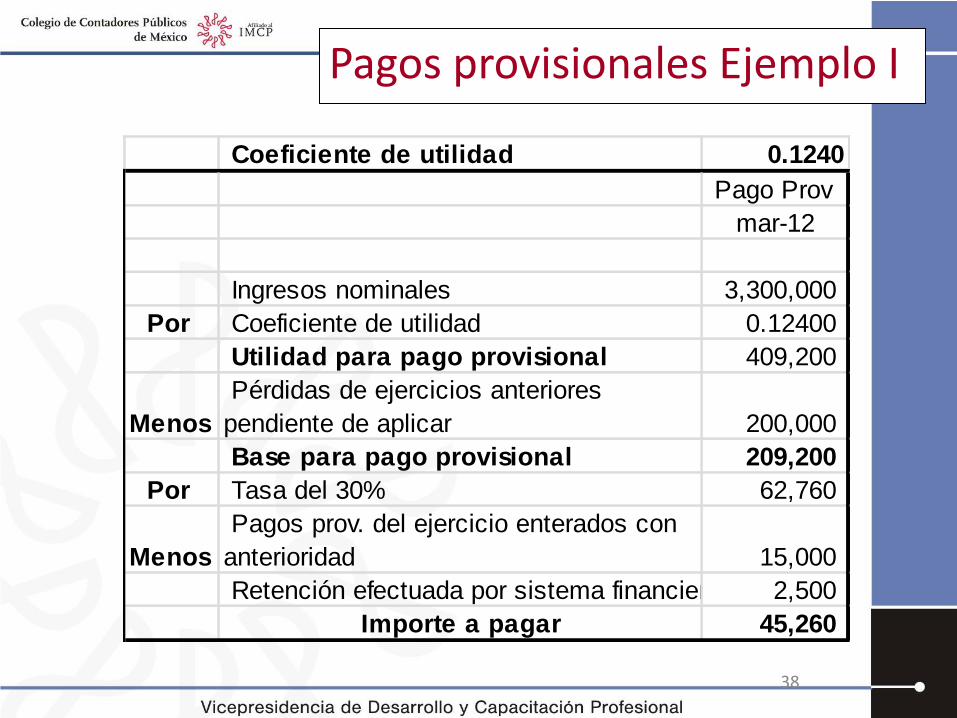

Pagos provisionales Ejemplo I

Coeficiente de utilidad 0.1240

Pago Prov

mar-12

Ingresos nominales 3,300,000

Por Coeficiente de utilidad 0.12400

Utilidad para pago provisional 409,200

Menos

Pérdidas de ejercicios anteriores

pendiente de aplicar 200,000

Base para pago provisional 209,200

Por Tasa del 30% 62,760

Menos

Pagos prov. del ejercicio enterados con

anterioridad 15,000

Retención efectuada por sistema financiero 2,500

Importe a pagar 45,260

38

Pagos provisionales Ejemplo II

39

Sociedad civilCoeficiente de utilidad 0.1100

Pago Prov

mar-12

Ingresos nominales 3,000,000

Por Coeficiente de utilidad 0.11000

Utilidad para pago provisional 330,000

Menos

Anticipos o rendimientos distribuidos en el

ejercicio 320,000

Pérdidas de ejercicios anteriores pendiente de aplicar -

Base para pago provisional 10,000

Por Tasa del 30% 3,000

Menos Pagos prov. del ejercicio enterados con anterioridad -

Retención efectuada por sistema financiero 2,500

Importe a pagar 500

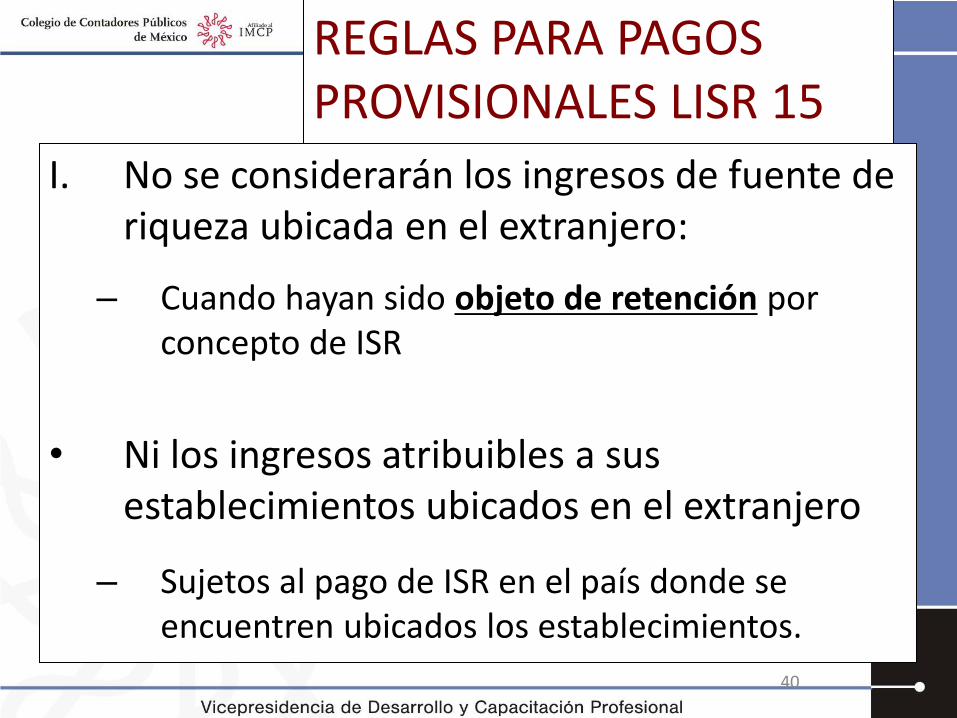

REGLAS PARA PAGOS PROVISIONALES LISR 15

I. No se considerarán los ingresos de fuente de riqueza ubicada en el extranjero:

– Cuando hayan sido objeto de retención por concepto de ISR

• Ni los ingresos atribuibles a sus establecimientos ubicados en el extranjero

– Sujetos al pago de ISR en el país donde se encuentren ubicados los establecimientos.

40

ISR pagado en el extranjero I.4.3.8

Quienes perciban de fuente en el extranjero, gravados por el IETU:

• Pueden considerar como ISR propio para pagos provisionales, el ISR pagado en el extranjero por dichos ingresos en el periodo al que corresponda el pago.

•

– El ISR pagado en el extranjero no puede ser superior al ISR acreditable (artículo 6 LISR) que corresponda al periodo por el que se efectúa el pago.

– Sin exceder del IETU causado correspondiente a las operaciones realizadas en el extranjero en ese periodo.

41

DISMINUCIÓN PAGOS PROVISIONALES LISR 15

II. Quien estime que:

– Puede, a partir del segundo semestre del ejercicio, solicitar autorización para disminuirlos.

42

Coeficiente

de utilidad a

aplicar >

Coeficiente de

utilidad del

ejercicio al que

correspondan los

pagos

provisionales

DISMINUCIÓN PAGOS

PROVISIONALES LISR 15 II. Si por la autorización para disminuir los pagos, resulta que:

* De haber tomado los datos relativos al coeficiente de utilidad de la

declaración del ejercicio en el cual se disminuyó el pago

• Se cubren recargos por la diferencia entre los pagos autorizados y los que les hubieran correspondido.

43

Pagos

realizados

< Los que les

hubiera

correspondido

(Art. 14)*

44

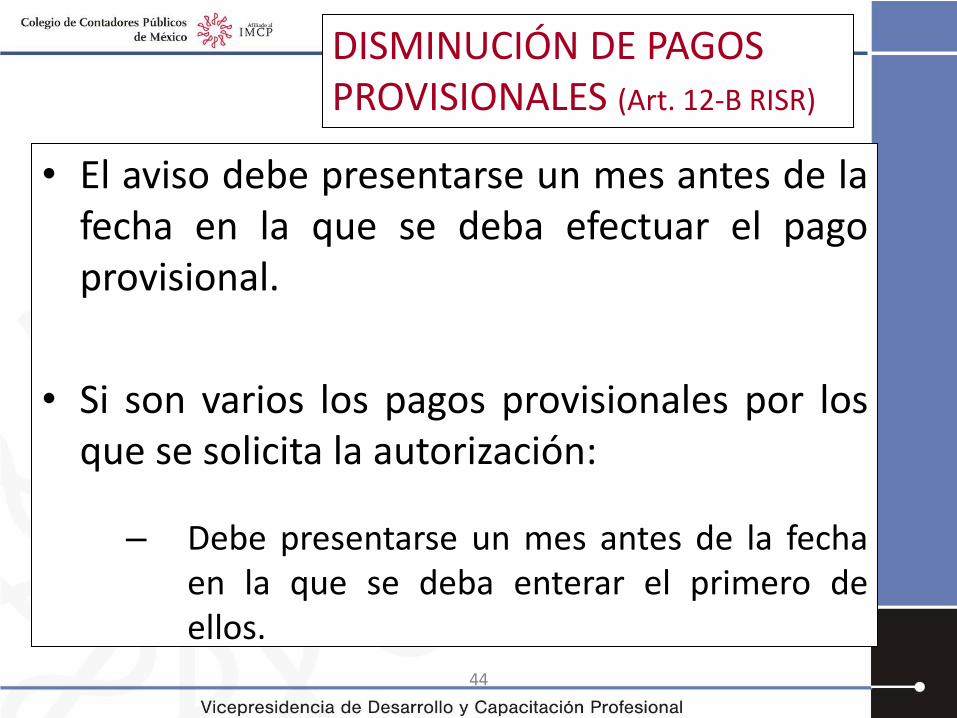

DISMINUCIÓN DE PAGOS PROVISIONALES (Art. 12-B RISR)

• El aviso debe presentarse un mes antes de la fecha en la que se deba efectuar el pago provisional.

• Si son varios los pagos provisionales por los que se solicita la autorización:

– Debe presentarse un mes antes de la fecha en la que se deba enterar el primero de ellos.

45

Decreto del 28 de noviembre de 2006.

46

Deducción inmediata y PTU Estímulo fiscal personas morales:

PM Tributen en Título II

Artículo Primero.

Utilidad fiscal para pago provisional

(fracción II del artículo 14 LISR)

Menos

Deducción inmediata realizada en el ejercicio (artículo 220 LISR)

47

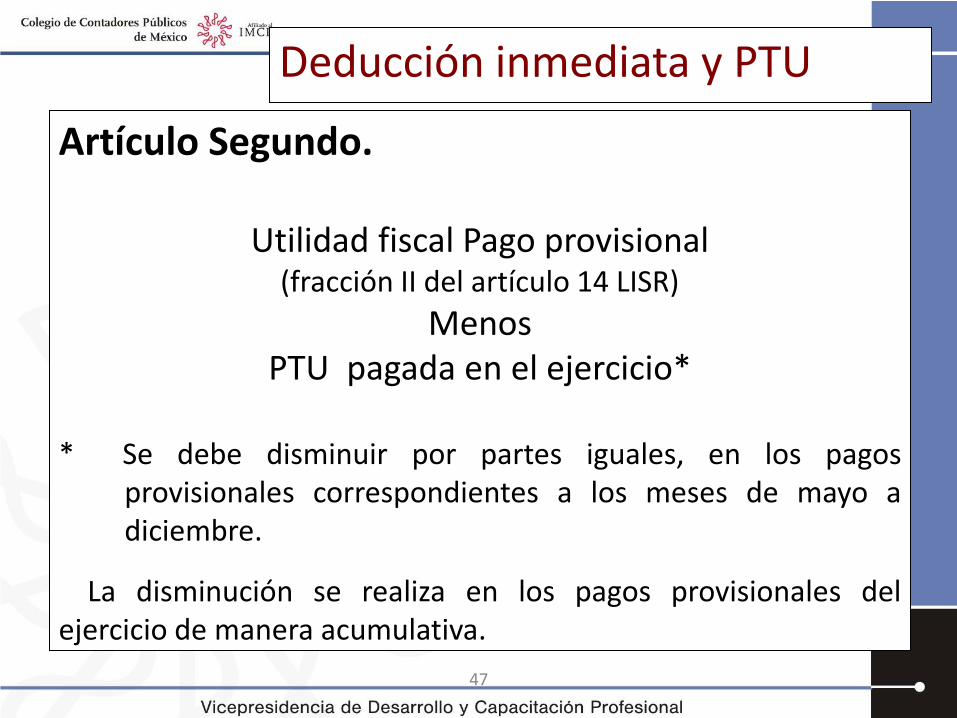

Deducción inmediata y PTU

Artículo Segundo.

Utilidad fiscal Pago provisional (fracción II del artículo 14 LISR)

Menos PTU pagada en el ejercicio*

* Se debe disminuir por partes iguales, en los pagos

provisionales correspondientes a los meses de mayo a diciembre.

La disminución se realiza en los pagos provisionales del ejercicio de manera acumulativa.

48

Deducción inmediata y PTU

Artículo Tercero.

I. Los estímulos fiscales se aplican hasta por el monto de la utilidad fiscal del pago provisional que corresponda.

El remanente que no se hubiera aplicado, se puede aplicar en los siguientes pagos provisionales del mismo ejercicio.

II. No se debe recalcular el coeficiente de utilidad

49

Caso practico

50

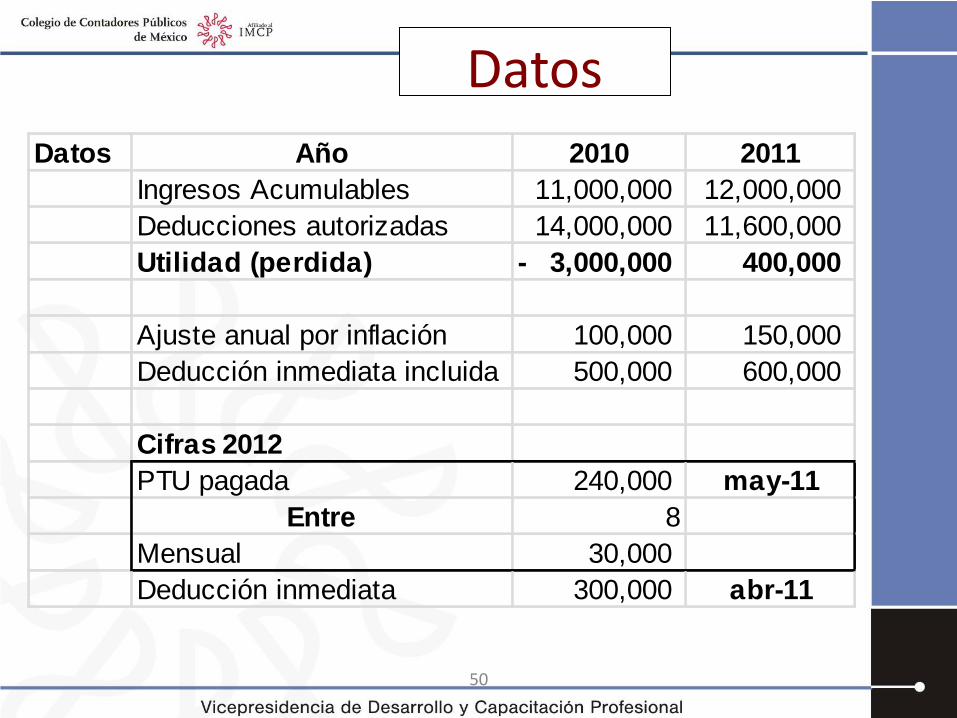

Datos

Datos Año 2010 2011

Ingresos Acumulables 11,000,000 12,000,000

Deducciones autorizadas 14,000,000 11,600,000

Utilidad (perdida) 3,000,000- 400,000

Ajuste anual por inflación 100,000 150,000

Deducción inmediata incluida 500,000 600,000

Cifras 2012

PTU pagada 240,000 may-11

Entre 8

Mensual 30,000

Deducción inmediata 300,000 abr-11

51

Datos

2010 2011

Ingresos Acumulables 11,000,000 12,000,000

Menos Ajuste anual por inflación 100,000 150,000

Ingresos Nominales 11,100,000 12,150,000

Utilidad (perdida) 3,000,000- 400,000

Deducción inmediata incluida 500,000 600,000

2,500,000- 1,000,000

Entre Ingresos Nominales 11,100,000 12,150,000

Coeficiente de utilidad 0.0823

Coeficiente de utilidad

52

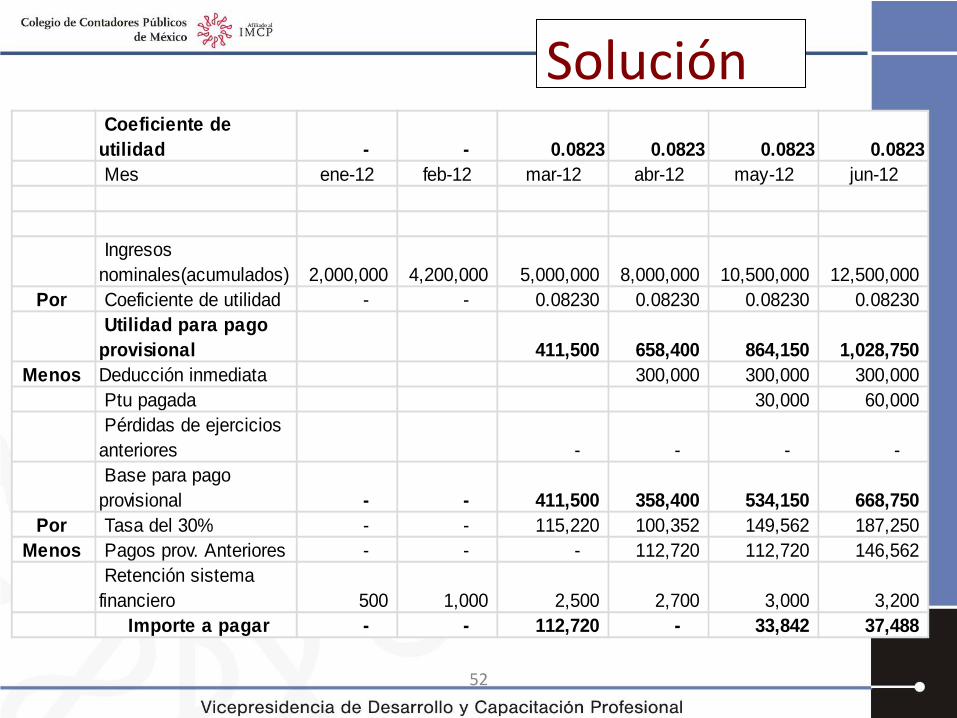

Solución Coeficiente de

utilidad - - 0.0823 0.0823 0.0823 0.0823

Mes ene-12 feb-12 mar-12 abr-12 may-12 jun-12

Ingresos

nominales(acumulados) 2,000,000 4,200,000 5,000,000 8,000,000 10,500,000 12,500,000

Por Coeficiente de utilidad - - 0.08230 0.08230 0.08230 0.08230

Utilidad para pago

provisional 411,500 658,400 864,150 1,028,750

Menos Deducción inmediata 300,000 300,000 300,000

Ptu pagada 30,000 60,000

Pérdidas de ejercicios

anteriores - - - -

Base para pago

provisional - - 411,500 358,400 534,150 668,750

Por Tasa del 30% - - 115,220 100,352 149,562 187,250

Menos Pagos prov. Anteriores - - - 112,720 112,720 146,562

Retención sistema

financiero 500 1,000 2,500 2,700 3,000 3,200

Importe a pagar - - 112,720 - 33,842 37,488

Inventarios Iniciales D.T. V

Pagos provisionales

Para los efectos de los pagos provisionales de cada ejercicio:

Se debe acumular a la utilidad fiscal la doceava parte del inventario acumulable multiplicada por el número de meses comprendidos desde el inicio del ejercicio y hasta el mes a que se refiere el pago.

53

Inventarios Iniciales D.T. V

Inventario base

Menos

a) Inventarios pendientes de deducir 1986

b) Perdidas de ejercicios anteriores

c) Promedio de importación

------------------------------------------------

Inventario acumulable.

54

Pagos provisionales

55

I.3.3.3.6

• Quien haya optado por acumular sus inventarios

– Para calcular el coeficiente de utilidad para pagos provisionales 2012:

• Puede no incluir el inventario acumulado en el ejercicio: – En la utilidad o en la pérdida fiscal base para el calculo, ni en

la determinación de los ingresos nominales.

• Es aplicable, siempre que el coeficiente de utilidad corresponda al ejercicio 2007 al 2011.

56

Distribución de dividendos sin CUFIN y sus efectos en pagos

provisionales

57

Art. 11 Dividendos

• Quien distribuya dividendos deben calcular y enterar el impuesto, aplicando la tasa del artículo 10 al importe piramidado.

• El impuesto se entera a más tardar el día 17 del mes siguiente a aquél en el que se pagaron los dividendos o utilidades.

• No se esta obligado al pago del impuesto cuando el dividendo proviene de CUFIN.

58

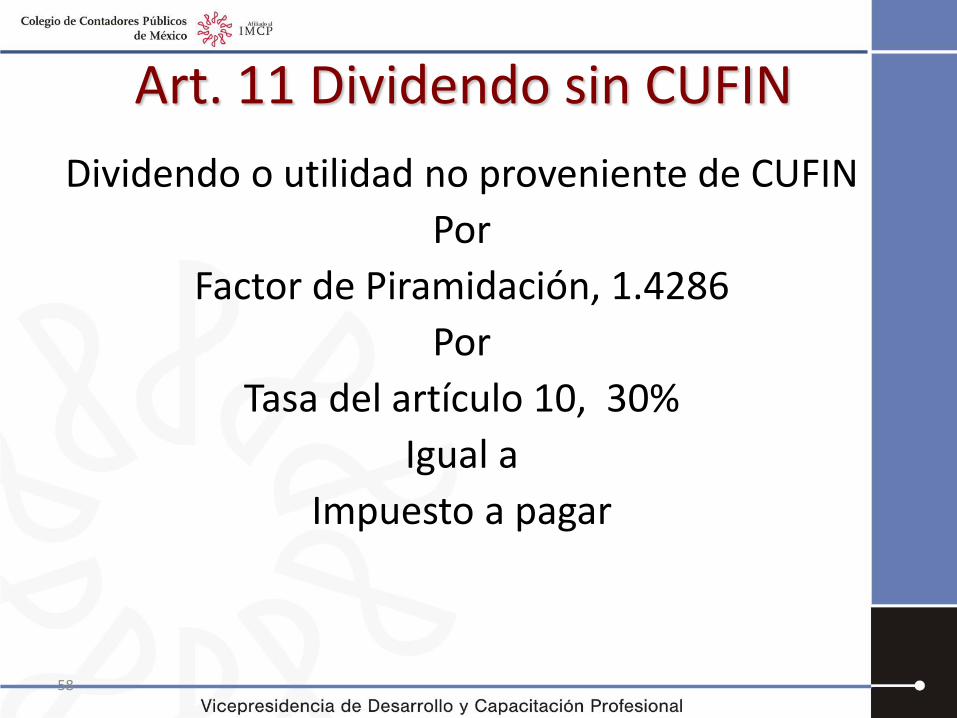

Art. 11 Dividendo sin CUFIN

Dividendo o utilidad no proveniente de CUFIN

Por

Factor de Piramidación, 1.4286

Por

Tasa del artículo 10, 30%

Igual a

Impuesto a pagar

59

Ejemplo dividendo en 2012

Por Factor de Piramidación 1.4286 1,428,600

Por Tasa del artículo 10 30%

Igual a Impuesto a pagar 428,580

Dividendo o utilidad no

proveniente de CUFIN 1,000,000

60

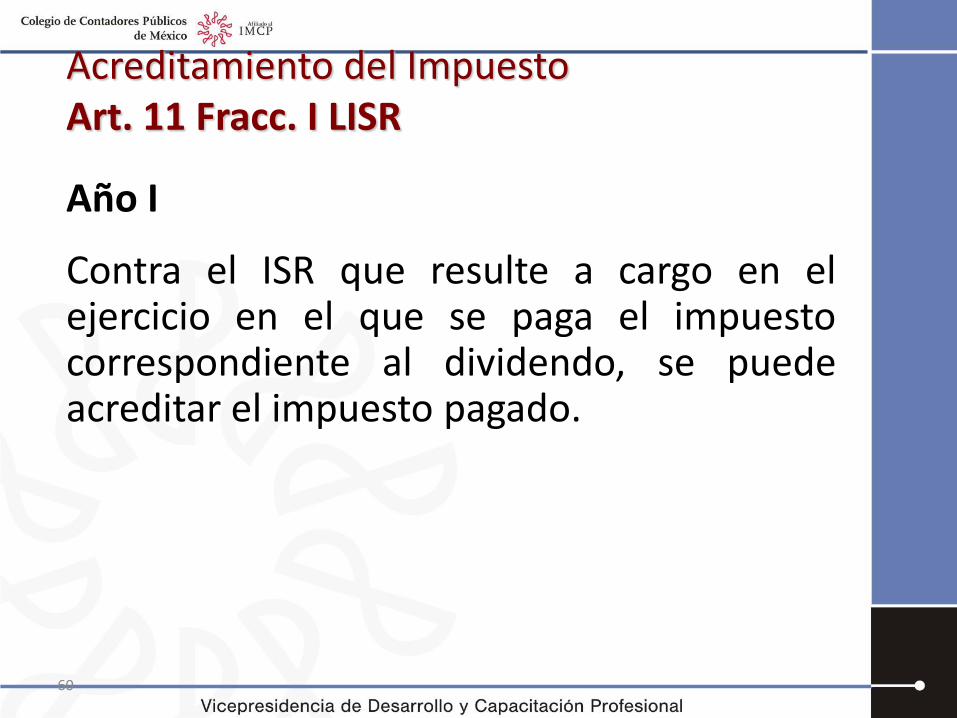

Acreditamiento del Impuesto Art. 11 Fracc. I LISR Año I

Contra el ISR que resulte a cargo en el ejercicio en el que se paga el impuesto correspondiente al dividendo, se puede acreditar el impuesto pagado.

61

Acreditamiento del Impuesto por dividendos y el IETU

La ley del IETU en su artículo 8 contempla para efectos del impuesto anual, el ISR por dividendos como ISR propio.

“ También se considera impuesto sobre la renta propio por acreditar a que se refiere este artículo, el efectivamente pagado en los términos del artículo 11 de la Ley del Impuesto sobre la Renta, siempre que el pago mencionado se haya efectuado en el ejercicio por el que se calcula el impuesto empresarial a tasa única.”

62

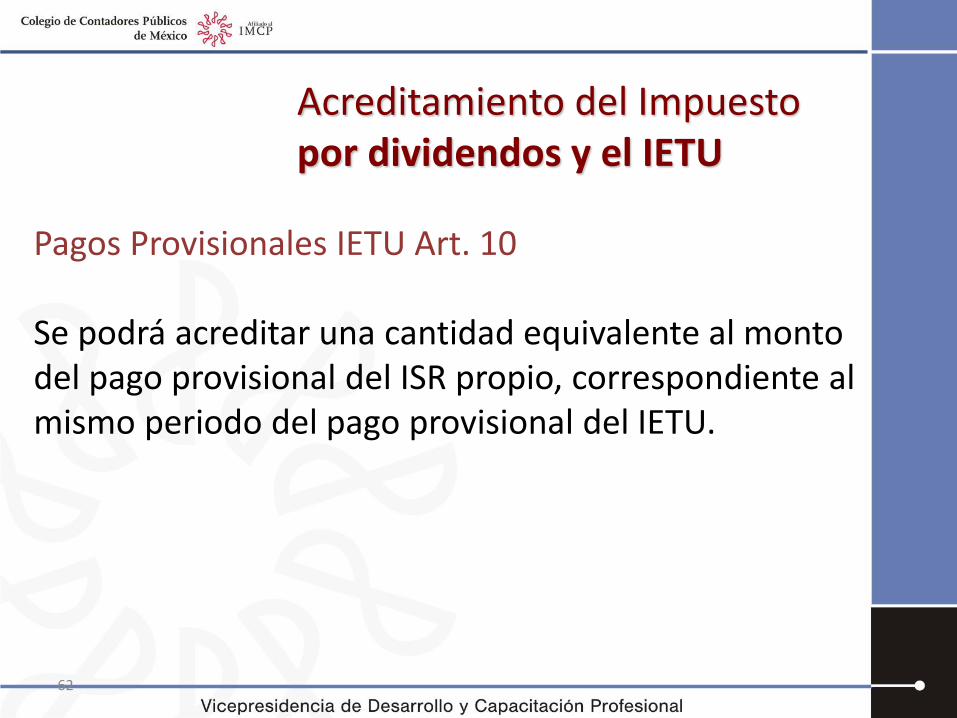

Acreditamiento del Impuesto por dividendos y el IETU

Pagos Provisionales IETU Art. 10 Se podrá acreditar una cantidad equivalente al monto del pago provisional del ISR propio, correspondiente al mismo periodo del pago provisional del IETU.

63

Acreditamiento del Impuesto

Año I

i) ii) iii)

Resultado fiscal 2,000,000 333,333 0

Tasa 30% 30% 30%

Impuesto 600,000 100,000 0

Acreditamiento 428,580 100,000 0

Por acreditar 0 328,580 428,580

64

Acreditamiento del Impuesto

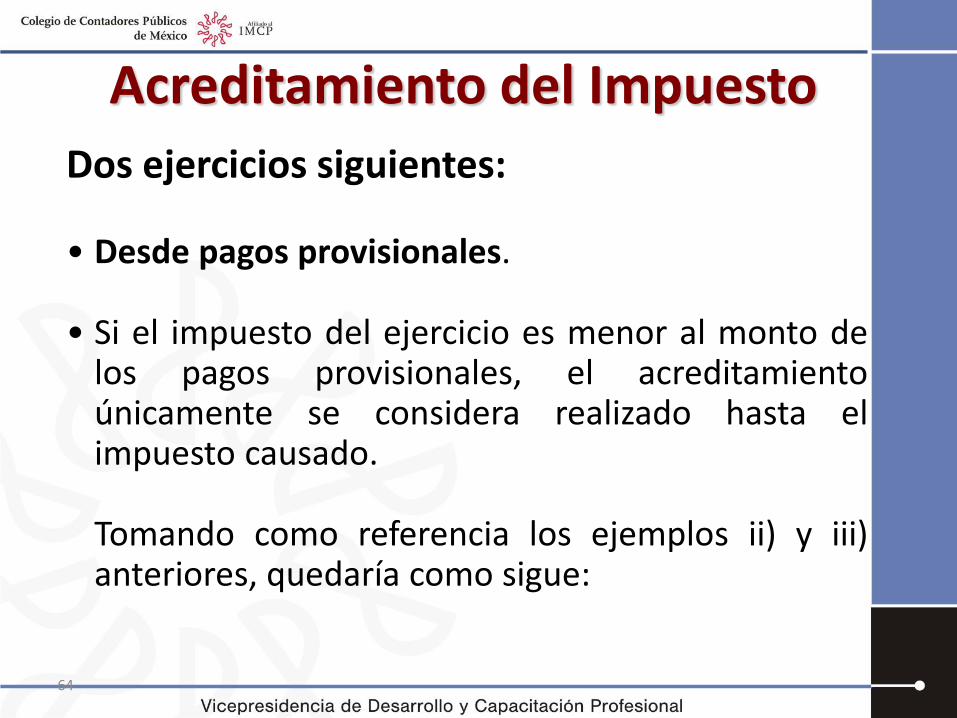

Dos ejercicios siguientes:

• Desde pagos provisionales.

• Si el impuesto del ejercicio es menor al monto de los pagos provisionales, el acreditamiento únicamente se considera realizado hasta el impuesto causado.

Tomando como referencia los ejemplos ii) y iii) anteriores, quedaría como sigue:

65

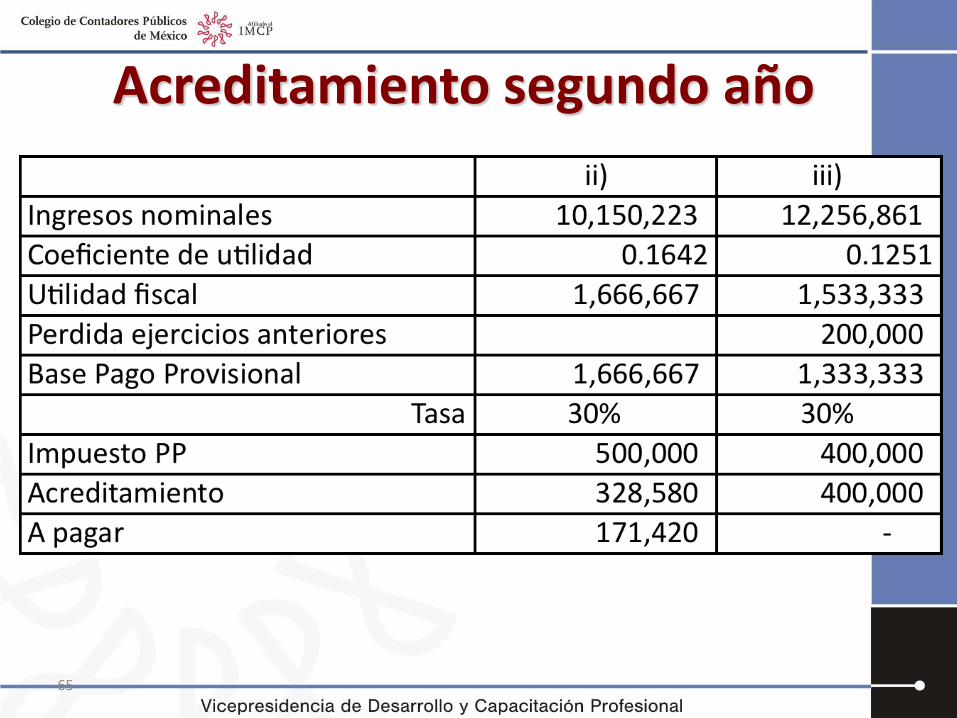

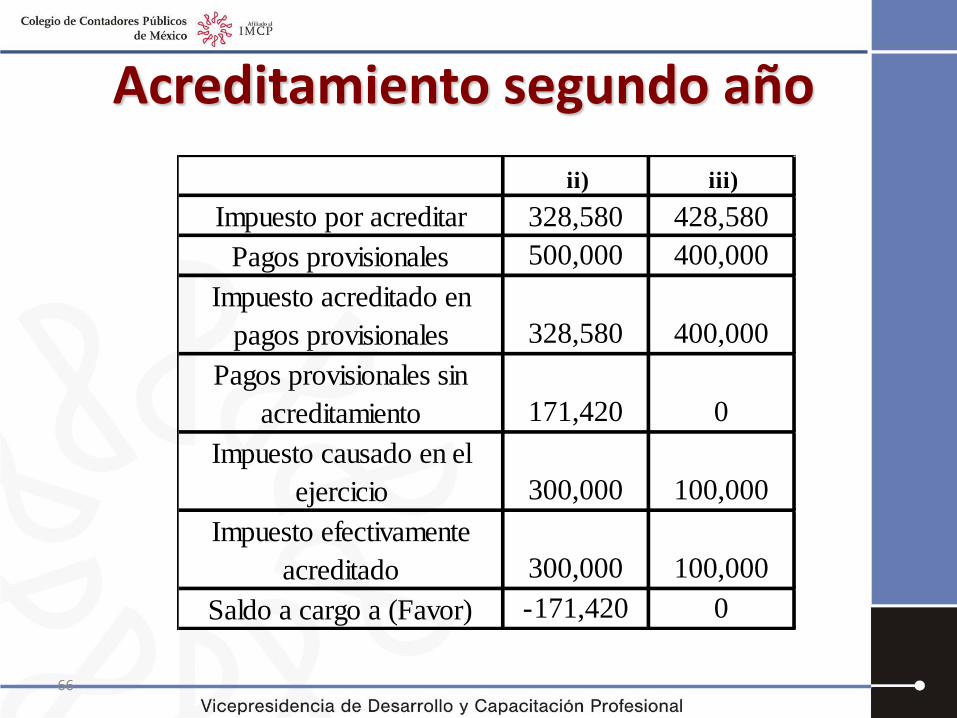

Acreditamiento segundo año

66

Acreditamiento segundo año

ii) iii)

Impuesto por acreditar 328,580 428,580

Pagos provisionales 500,000 400,000

Impuesto acreditado en

pagos provisionales 328,580 400,000

Pagos provisionales sin

acreditamiento 171,420 0

Impuesto causado en el

ejercicio 300,000 100,000

Impuesto efectivamente

acreditado 300,000 100,000

Saldo a cargo a (Favor) -171,420 0

67

Acreditamiento, tercer año

ii) iii)

Impuesto por acreditar 28,580 328,580

Pagos provisionales 200,000 400,000

Impuesto acreditado en

pagos provisionales 28,580 328,580

Pagos provisionales sin

acreditamiento 171,420 71,420

Impuesto causado en el

ejercicio 250,000 200,000

Impuesto efectivamente

acreditado 28,580 200,000

Saldo a cargo a (Favor) 50,000 -71,420

Impuesto pagado por el

dividendo, que ya no podrá

acreditarse - 128,580

68

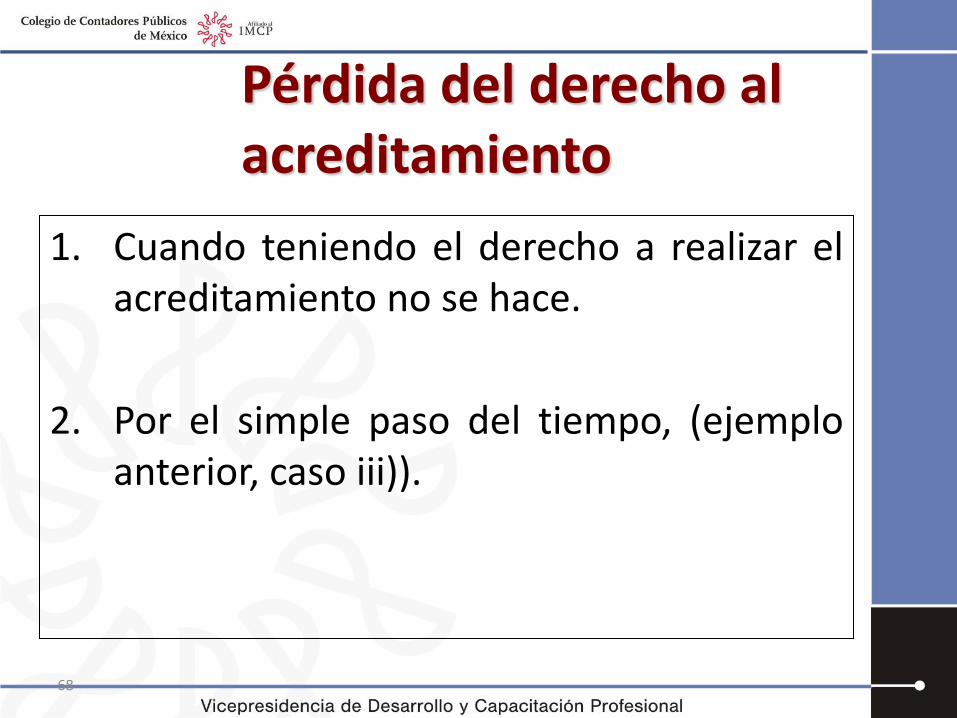

Pérdida del derecho al acreditamiento

1. Cuando teniendo el derecho a realizar el acreditamiento no se hace.

2. Por el simple paso del tiempo, (ejemplo anterior, caso iii)).

69

Sociedades cooperativas de producción

Art. 85-A

III. Por los ingresos que obtenga la sociedad cooperativa no se efectuarán pagos provisionales del impuesto sobre la renta.

Sociedades Cooperativas de Producción / IETU

2010 – 2011 I.4.3.8.

• Para los efectos del artículo 9 de la Ley del IETU, los contribuyentes a que se refieren los artículos 85-A Ley del ISR, podrán no efectuar pagos provisionales del IETU.

2012 Actual I.4.3.5.

• Elimina la referencia a los contribuyentes del 85-A quedando solamente la referencia a rentas de hasta 10 SMDF.

ISR - IETU

71

72

ISR efectivamente pagado •El ISR propio por acreditar es el efectivamente pagado.

• No se considera efectivamente pagado: •

• El impuesto cubierto con acreditamientos o reducciones, excepto:

• El acreditamiento del impuesto a los depósitos en efectivo o

• Los pagos efectuados mediante compensación (23 CFF).

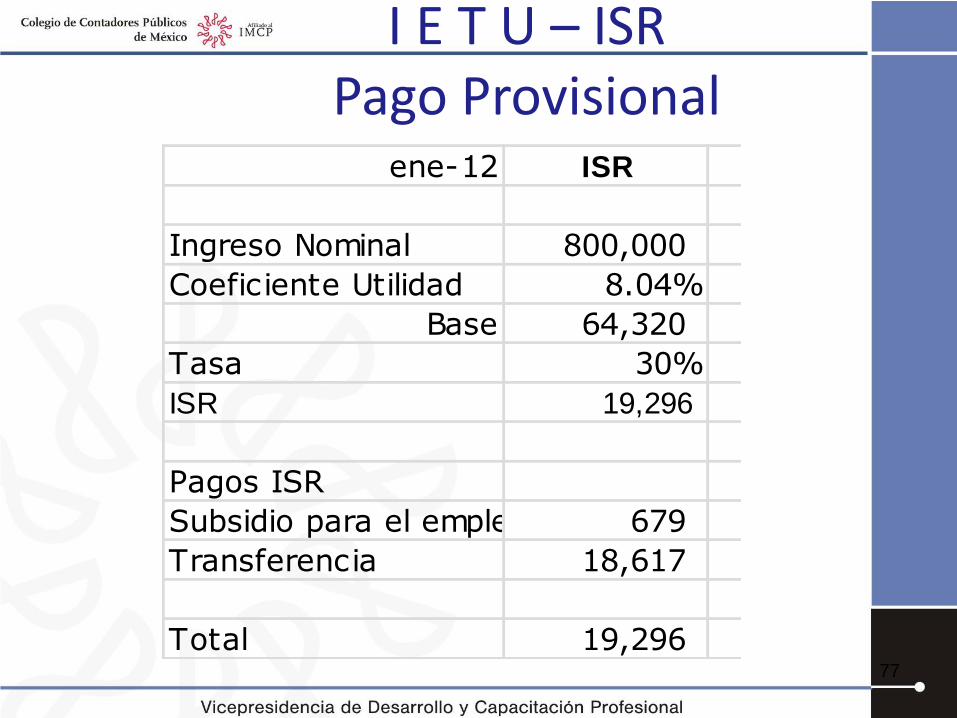

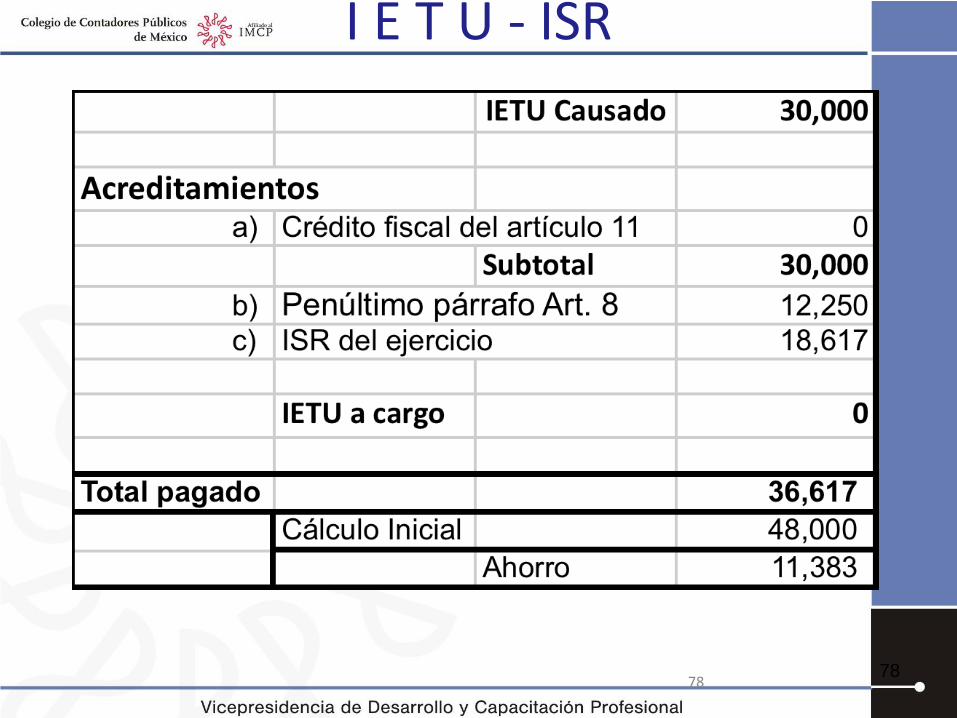

I E T U – ISR Pago Provisional

73

ene-12 ISR

Ingreso Nominal 800,000

Coeficiente Utilidad 8.04%

Base 64,320

Tasa 30%

ISR 19,296

Pagos ISR

Subsidio para el empleo 18,000

Transferencia 1,296

Total 19,296

I E T U – ISR PP

74 74

I E T U - ISR

Subsidio para el empleo.

Cuando el subsidio para el empleo se aplica contra:

Retenciones de ISR:

Honorarios, Arrendamiento, Sueldos, etc...

Para IETU la erogación correspondiente es deducible o genera un crédito

75 75

I E T U - ISR

Subsidio para el empleo.

76 76

I E T U – ISR Pago Provisional

77

ene-12 ISR

Ingreso Nominal 800,000

Coeficiente Utilidad 8.04%

Base 64,320

Tasa 30%

ISR 19,296

Pagos ISR

Subsidio para el empleo 679

Transferencia 18,617

Total 19,296

I E T U - ISR

78 78

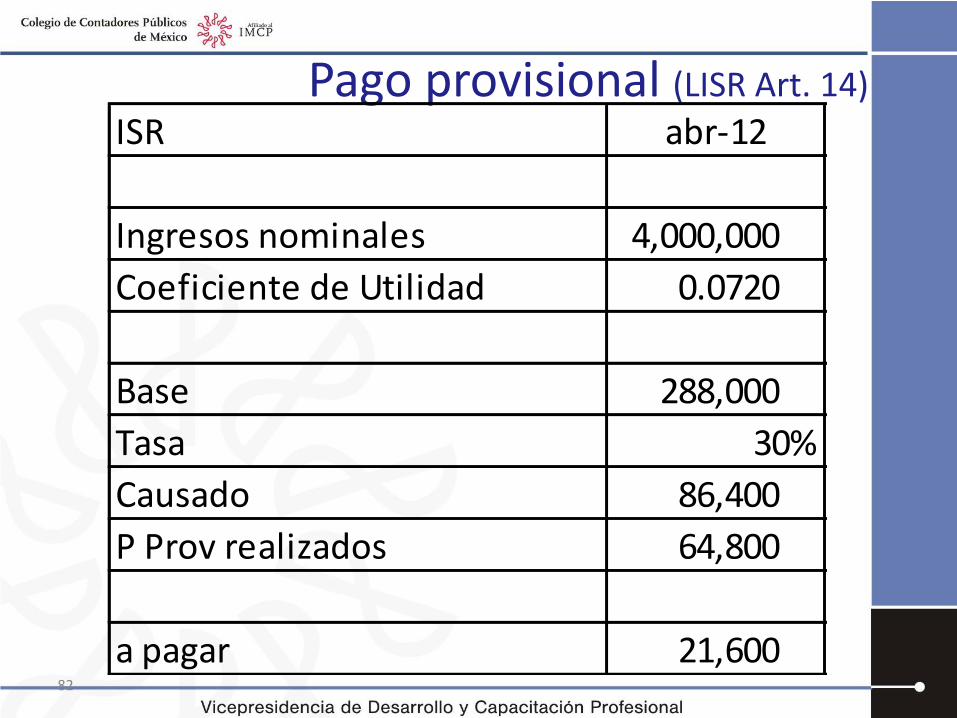

Ejemplo Pago provisional (LISR Art. 14)

ISR ene-12 feb-12 mar-12

Ingresos nominales 1,000,000 2,000,000 3,000,000

Coeficiente de Utilidad 0.1001 0.1001 0.0720

Base 100,100 200,200 216,000

Tasa 30% 30% 30%

Causado 30,030 60,060 64,800

P Prov realizados - 30,030 60,060

a pagar 30,030 30,030 4,740 79

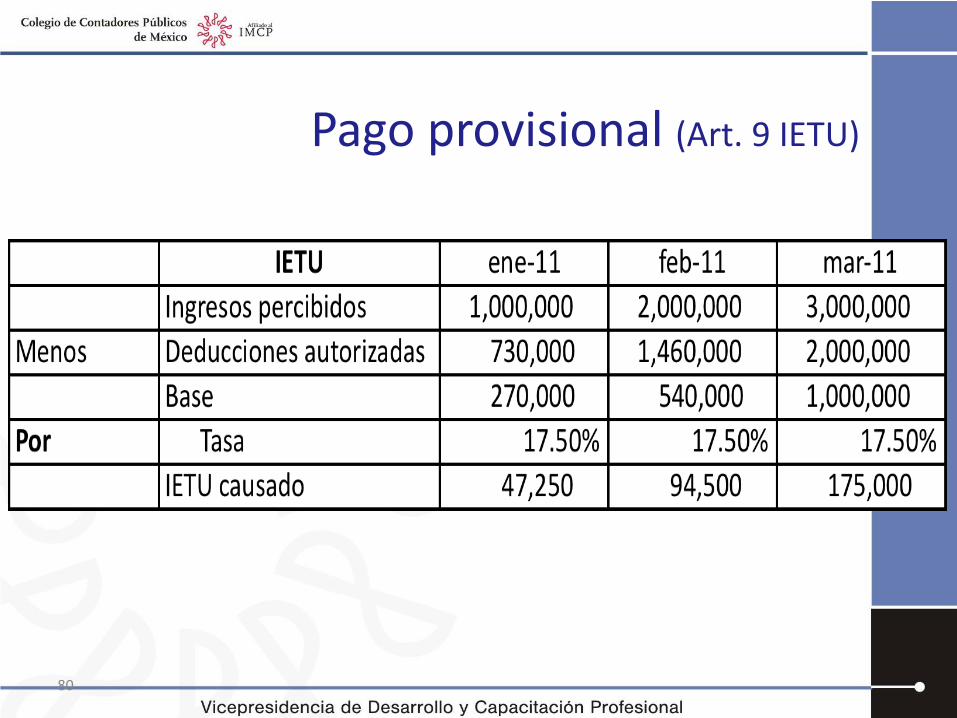

Pago provisional (Art. 9 IETU)

80

Pago provisional (Art. 9 IETU)

81

Pago provisional (LISR Art. 14)

82

ISR abr-12

Ingresos nominales 4,000,000

Coeficiente de Utilidad 0.0720

Base 288,000

Tasa 30%

Causado 86,400

P Prov realizados 64,800

a pagar 21,600

Pago provisional (Art. 9 IETU)

83

IETU abr-12

Ingresos percibidos 4,000,000

Deducciones autorizadas 2,920,000

Base 1,080,000

Tasa 17.50%

IETU causado 189,000

Pago provisional (Art. 9 IETU)

84

85

F I N

85