PENSIONISSSTE CHIAPAS

35

PENSIONISSSTE CHIAPAS

-

Upload

gail-mccoy -

Category

Documents

-

view

62 -

download

0

description

PENSIONISSSTE CHIAPAS. Antecedentes del PENSIONISSSTE:. Con la Nueva Ley del ISSSTE se crea el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado, denominado PENSIONISSSTE (Art. 103). - PowerPoint PPT Presentation

Transcript of PENSIONISSSTE CHIAPAS

PENSIONISSSTE CHIAPAS

•Con la Nueva Ley del ISSSTE se crea el Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado, denominado PENSIONISSSTE (Art. 103).

•Es un órgano público desconcentrado del ISSSTE dotado de facultades ejecutivas y sin fines de lucro.

•Su principal función es la administración de las Cuentas Individuales para los trabajadores e invertir los recursos que las integran.

Antecedentes del PENSIONISSSTE:

Misión

Promover el ahorro a largo

plazo

Procurar una alta rentabilidad y seguridad

de los recursos

Mejores condiciones económicas al momento

del retiro

Visión

Ser una institución sólida y confiable

Altamente competitiva con el

compromiso de ofrecer los mejores

servicios a los trabajadores

Distinguiéndose como su asesor en materia de retiro e

impulsor del Sistema Nacional de Pensiones.

Órgano de GobiernoLa dirección y administración del PENSIONISSSTE está a cargo de una Comisión Ejecutiva integrada por dieciocho miembros como a continuación se indica:

• El Director General del ISSSTE.• El Vocal Ejecutivo del PENSIONISSSTE.• Tres Vocales nombrados por la SHCP.• Dos Vocales nombrados por BANXICO.• Un Vocal de la SFP.• Un Vocal nombrado por la STPS.• Nueve Vocales nombrados por las organizaciones de los trabajadores.

Lo anterior es adicional a la junta directiva del ISSSTE.

En qué régimen pensionario me encuentroa) 10° Transitorio.

- Elección libre en el 2008.- Abstención de elegir régimen pensionario.

b) Cuenta Individual.

- Elección libre en el 2008.- No haber elegido régimen pensionario por no estar activo y reingresar a laborar posterior al primero de abril del 2007.- Entrar a laborar por primera vez al gobierno posterior a abril del 2007.

*En ambos casos se respeta el régimen elegido por el Trabajador.

Trabajador 10° Transitorio- El PENSIONISSSTE ó la Afore solo lleva la administración.

- Los recursos están invertidos en Banco de México.

- Generan un rendimiento anualizado del 2.5% real.

- El rendimiento es por arriba de la inflación.

- Se le cobra una comisión del 0.5% sobre el saldo

- PENSIONISSSTE ó la Afore enviará 3 estados de cuenta al domicilio que tenga registrado del Trabajador.

- El Retiro de sus recursos se hace en el ISSSTE, PENSIONISSSTE, Bansefi ó la Afore que administra sus recursos.

Pensión por Jubilación: EDAD

AÑO MUJERES HOMBRES

2010 2011 49 51

2012 2013 50 52

2014 2015 51 53

2016 2017 52 54

2018 2019 53 55

2020 2021 54 56

2022 2023 55 57

2024 2025 56 58

2026 2027 57 59

2028 en

adelante 58 60

Pensión por Edad y Tiempo de Servicios: Años de Servicio Porcentaje de Pensión*

15 50%

16 52.50%

17 55%

18 57.50%

19 60%

20 62.50%

21 65%

22 67.50%

23 70%

24 72.50%

25 75%

26 80%

27 85%

28 90%

29 95%

*Promedio del sueldo básico del último año cotizado

Pensión por Cesantía en Edad Avanzada

Edad mínima para pensión por cesantía en edad avanzada y porcentaje de pensión que corresponde por edad y fecha

Edad

Fecha 61 62 63 64 65 66 67 68 69 70 ó más

2010 – 2011 40% 42% 44% 46% 48% 50% 50% 50% 50% 50%

2012 – 2013 40% 42% 44% 46% 48% 50% 50% 50% 50%

2014 – 2015 40% 42% 44% 46% 48% 50% 50% 50%

2016 – 2017 40% 42% 44% 46% 48% 50% 50%

2018 en adelante

40% 42% 44% 46% 48% 50%

TRABAJADOR

CUENTA INDIVIDUAL

Estructura de la Cuenta Individual

Subcuentas

Ahorro a Largo Plazo

Aportaciones Voluntarias

Aportaciones Complementarias de Retiro

Ahorro Solidario

Retiro, cesantía en edad avanzada y vejez

Fondo de la Vivienda

En la cuenta individual se acreditará el monto del Bono de Pensión.

Estructura de la Cuenta Individual Dependencia Trabajador Gobierno Total

Retiro 2.0% 2.0%

Cesantía y Vejez 3.175% *6.125% 9.3%

Cuota Social **5.5% SM ~ 1.2% SBC 1.2%

Total RCV 5.175% 6.125% 1.2% 12.5%

Ahorro Solidario 6.50% 2% 8.5%

Total RCV con Ahorro Solidario 11.675% 8.125% 1.2% 21.0%

Vivienda 5.0% 5.0%Total 16.68% 8.13% 1.20% 26.0%

*Inicia en el 2008 con 3.5% del Sueldo Básico y se incrementa de manera gradual hasta 6.125% en el 2012.

*Cuota diaria de 5.5% del salario mínimo de la zona A, actualizada trimestralmente conforme al Índice Nacional de Precios al Consumidor. Para el salario básico promedio de 8,000 pesos, esta cuota es equivalente a una aportación de 1.2%.

Ahorro Solidario• Fuente muy importante para incrementar el saldo

de la Cuenta Individual, con el cual se puede ahorrar hasta el 2% del Sueldo Básico,

Cuenta Individual

Aportaciones Voluntarias a Largo Plazo

Aportaciones Voluntarias

Beneficio Fiscal

No aplica ningún beneficio fiscal ya que los recursos se

pueden retirar a los 2 ó 6 meses (dependiendo de la

AFORE)

Art. 176 Retiro hasta 65 años, 10% de los ingresos

acumulables del contribuyenteen el ejercicio

Art. 218 Retiro cada cinco años con 20% ISR

APORTACIONES VOLUNTARIAS

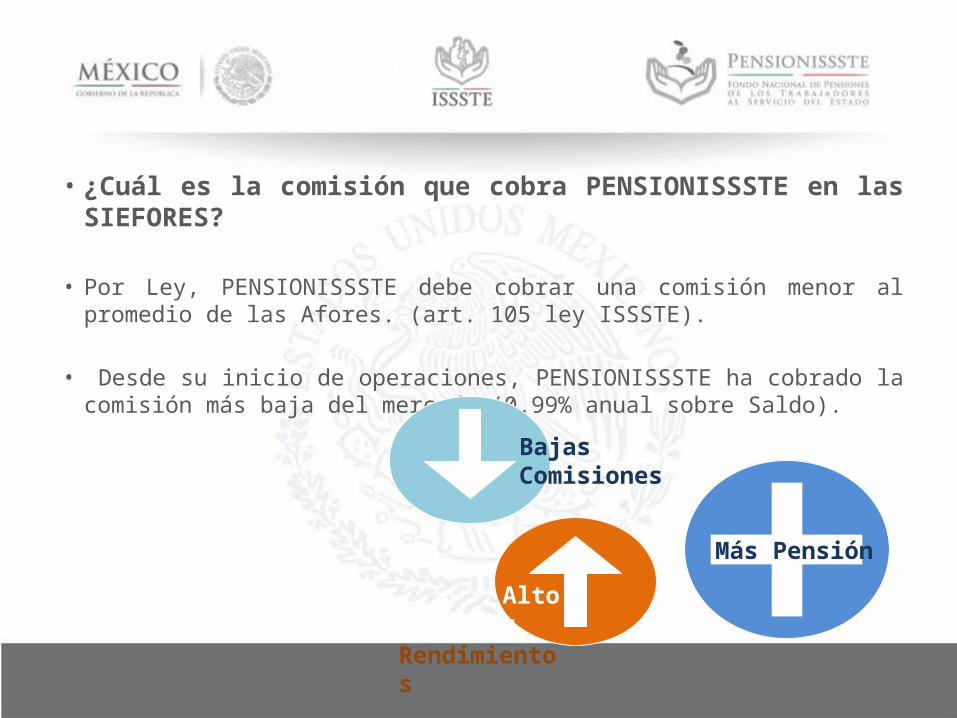

• ¿Cuál es la comisión que cobra PENSIONISSSTE en las SIEFORES?

• Por Ley, PENSIONISSSTE debe cobrar una comisión menor al promedio de las Afores. (art. 105 ley ISSSTE).

• Desde su inicio de operaciones, PENSIONISSSTE ha cobrado la comisión más baja del mercado (0.99% anual sobre Saldo).

Bajas Comisiones

Altos Rendimientos

Más Pensión

• A partir del año 2012 PENSIONISSSTE es la primera y única Administradora que cobra menos del 1%.

SIEFORES • Los recursos de los trabajadores bajo el régimen de cuenta individual se

invierten el Siefores dependiendo de la edad del trabajador.

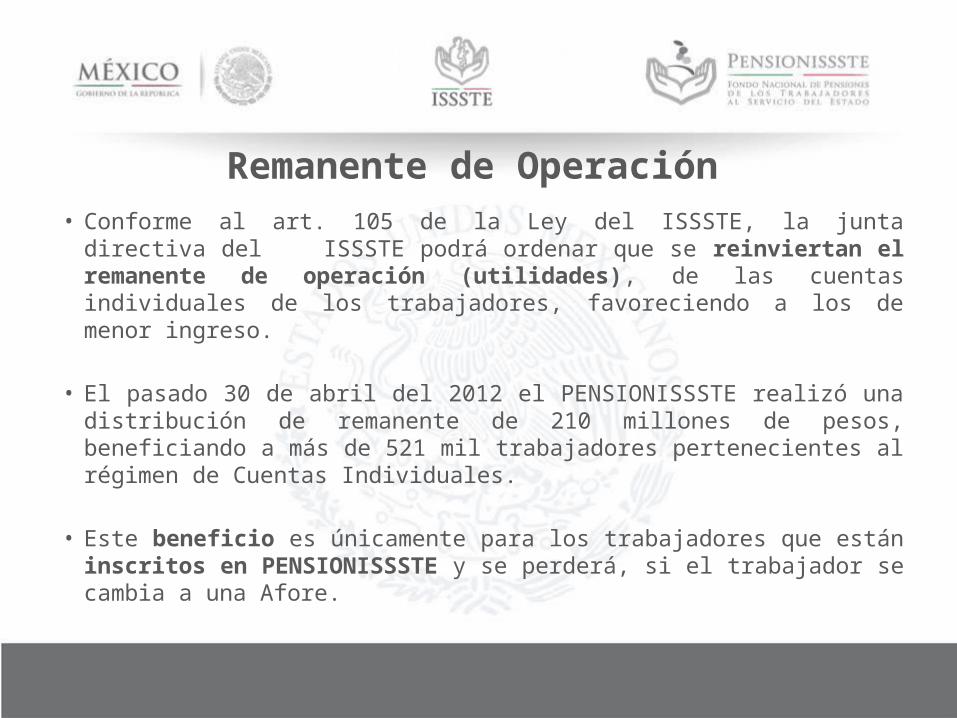

Remanente de Operación • Conforme al art. 105 de la Ley del ISSSTE, la junta directiva del ISSSTE

podrá ordenar que se reinviertan el remanente de operación (utilidades), de las cuentas individuales de los trabajadores, favoreciendo a los de menor ingreso.

• El pasado 30 de abril del 2012 el PENSIONISSSTE realizó una distribución de remanente de 210 millones de pesos, beneficiando a más de 521 mil trabajadores pertenecientes al régimen de Cuentas Individuales.

• Este beneficio es únicamente para los trabajadores que están inscritos en PENSIONISSSTE y se perderá, si el trabajador se cambia a una Afore.

Modalidades de Pensión Cuenta Individual

Retiro Anticipado Art. 80°Con esta modalidad, la Ley permite al trabajador retirarse de manera anticipada, si el saldo de la cuenta individual es suficiente para contratar, con la aseguradora de su elección, una renta vitalicia por un monto que sea superior en más del 30% a la pensión garantizada establecida en la Ley, una vez cubierta la prima del Seguro de Sobrevivencia para sus familiares derechohabientes. En caso de que exista un excedente de recursos generado por la diferencia entre el saldo de la cuenta individual y el costo de la renta vitalicia contratada más el seguro de sobrevivencia, el pensionado podrá retirarlo.

RENTA VITALICIAMONTO TOTAL CI

%($$)ASEGURADORA % ($$)TRABAJADOR

• PAGOS MENSUALES RETIRO EN EFECTIVO

• RENTA MINIMA $$$$$$$$• RENTA MEDIA $$$$$• RENTA MAXIMA $$

Retiro ProgramadoCon esta modalidad, el PENSIONISSSTE entrega al trabajador una pensión mensual, cuyo monto se recalcula cada año considerando el saldo de la cuenta individual y la expectativa de vida del pensionado. El monto de la pensión tiende a ir disminuyendo año con año. Para proteger a los familiares derechohabientes, el pensionado deberá adquirir también un seguro de sobrevivencia con la aseguradora de su elección.

El pensionado por retiros programados en cualquier momento podrá contratar una renta vitalicia, con la condición de que el saldo en la cuenta individual sea suficiente para que dicha renta no sea inferior a la Pensión Garantizada. Con anticipación el PENSIONISSSTE dará aviso al pensionado en cuanto el saldo sea aun suficiente para cambiar de modalidad de pensión.

RETIRO PROGRAMADOMONTO TOTAL CI

PROYECCION (AFORE-PENSIONISSSSTE)

PAGOS MENSUALES DE ACUERDO AL MONTO TIEMPO LIMITADO

Cesantía y Vejez

65

60

64

Cesantía

Vejez

Requisitos 60 a 64 años de edad y 25 años de servicio.

Requisitos 65 años de edad y 25 años de servicio.

1.- ¿Qué pasa si tengo la edad, pero no los años de servicios?2. ¿Qué pasa si mis recursos de la CI no me alcanzan para contratar una Renta Vitalicia, con una compañía aseguradora, pero si cumplí con los requisitos de edad y tiempo de servicio?

IMPROCEDENCIA DE PENSIONMONTO TOTAL CI

RETIRO EN UNA SOLA EXHIBICION

¿Por qué estoy en una AFORE?• Si el trabajador ya contaba con una AFORE (porque cotiza o cotizó al

IMSS o bien porque eligió una), dichos recursos fueron traspasados de oficio en noviembre de 2007 para consolidarse en su Cuenta Individual.

ÁREA COMERCIAL

PANORAMA GENERAL

Histórico de comisión de las AFORE

**AFORE fusionada a partir de marzo de 2013 con AFORE Banorte XXI

Histórico de Comisiones

30

Traspasos en SB2 y 1 de SEF PENSIONISSSTE a AFORE

AFORE SALDO Cuentas

Profuturo GNP 154,112,629.77 74Banorte XXI 138,655,883.71 74Banamex 44,598,453.78 18

Banamex

PensionISSSTE

Profuturo GNP

XXI Banorte

45.00 50.00 55.00 60.00 65.00

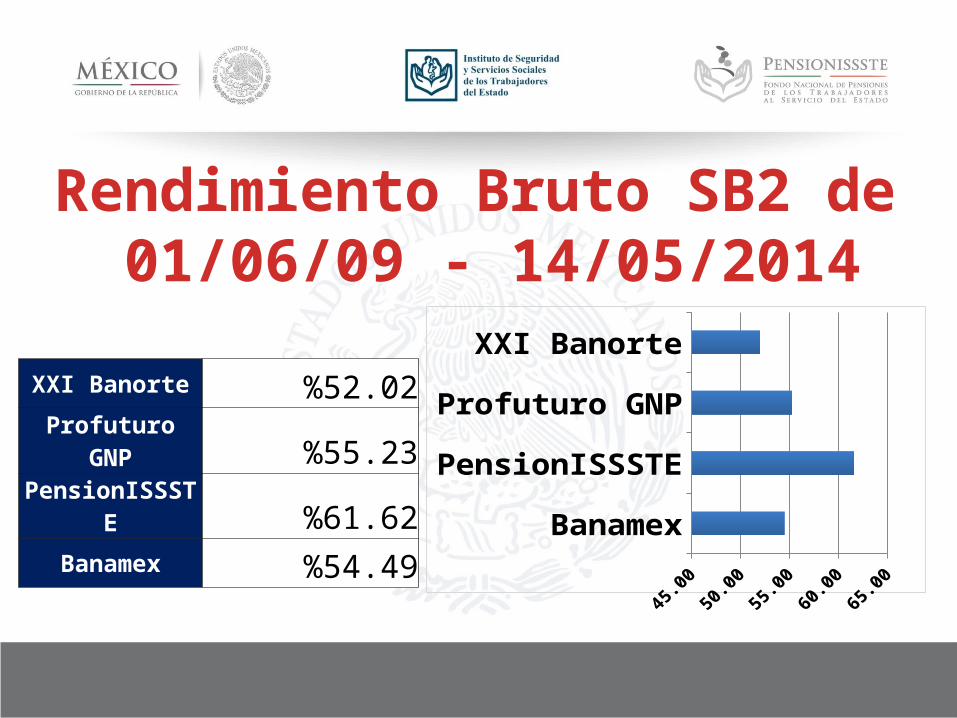

XXI Banorte %52.02Profuturo GNP %55.23PensionISSSTE %61.62

Banamex %54.49

Rendimiento Bruto SB2 de 01/06/09 - 14/05/2014

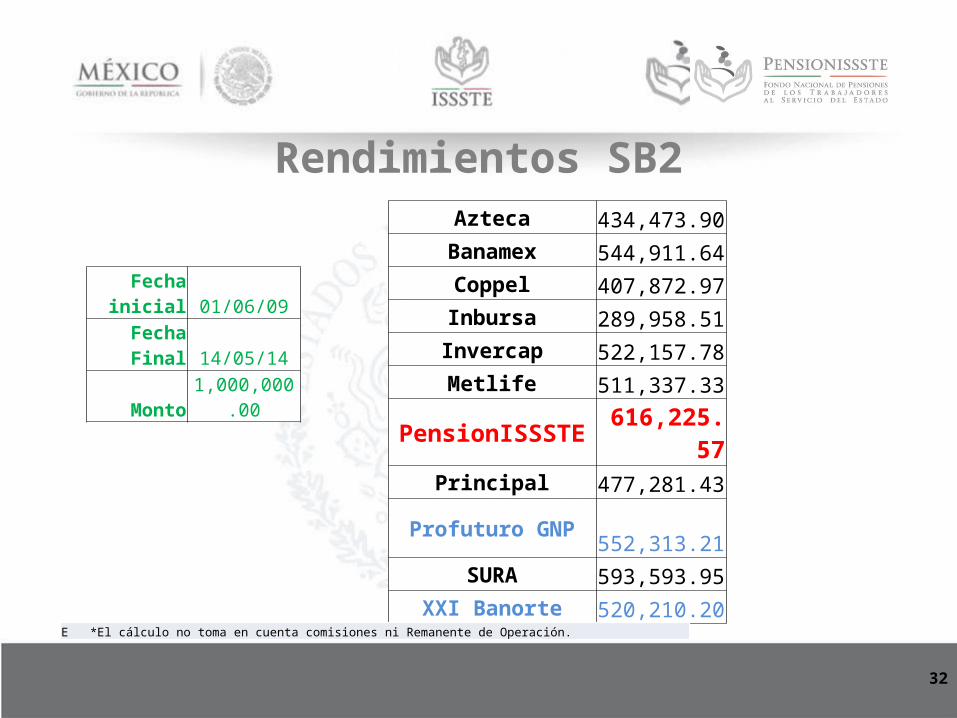

Rendimientos SB2

32

Fecha inicial 01/06/09

Fecha Final 14/05/14

Monto 1,000,000.00

Azteca 434,473.90Banamex 544,911.64Coppel 407,872.97Inbursa 289,958.51Invercap 522,157.78Metlife 511,337.33

PensionISSSTE616,225.57

Principal 477,281.43

Profuturo GNP552,313.21

SURA 593,593.95XXI Banorte 520,210.20

E *El cálculo no toma en cuenta comisiones ni Remanente de Operación.

33

02/06/0920/10/0916/03/1004/08/1027/12/1019/05/1106/10/1128/02/1220/07/1210/12/1208/05/1325/09/1317/02/1495

105

115

125

135

145

155

165

Suma de XXI Banorte

Suma de Profuturo GNP

Suma de PensionISSSTE

Suma de Banamex

Tendencia de Rendimientos

34

$ 62’669,384.92

$ 104’213,997.19

Reingresos a PensionISSSTE

SEF

TOTAL

Medios de Atención

• Delegación estatal ISSSTE, 4ª Oriente Norte 1428, Barrio La Pimienta, Tuxtla Gutiérrez Chiapas• Citas: 01 800 400 1000 y 01 800 400 2000. • Portal de Internet con correo electrónico.

www.pensionissste.gob.mx