Persuabilidad para vender más seguros online

55

1 50 mejores prácticas para vender más seguros online

-

Upload

multiplica -

Category

Marketing

-

view

287 -

download

1

Transcript of Persuabilidad para vender más seguros online

1

50 mejores prácticas para vender más seguros online

2

Vender más seguros online

Probablemente una de las industrias que verá como su negocio se ve afectado por Internet y la llegada de los smartphones – si es que no se está viendo afectada ya – es el sector asegurador, el cual está observando como su audiencia está cada vez más informada, precisa menos de un agente o asesor, compara sin problemas hasta encontrar el mejor precio posible y se siente cada menos leal a la compañía de seguros con la que ha estado toda su vida. Son cada vez más los consumidores de seguros los que se informan online y toman decisiones de compra en función de lo que encuentran en las páginas web de las compañías que consideran a priori. Y a pesar que la mayoría de compañías aseguradoras ha realizado una apuesta clara por internet, desde la perspectiva de la persuabilidad las presencias online de la mayoría de compañías dejan bastante

que desear en términos de capacidad de venta y persuasión. ¿Los problemas? Múltiples. Sólo necesitamos navegar por sites de compañías de seguros referentes y líderes en sus categorías y mercados para darnos cuenta de múltiples elementos que lastran los ratios de conversión una y otra vez. Desde una clara falta de propuestas de captación, a posicionamientos poco seductores, pasando por el uso de textos poco acertados, escasa o ninguna presión en la venta o experiencias de cotización y contratación con procesos demasiado largos, excesiva información solicitada o nulas llamadas a la acción.

3

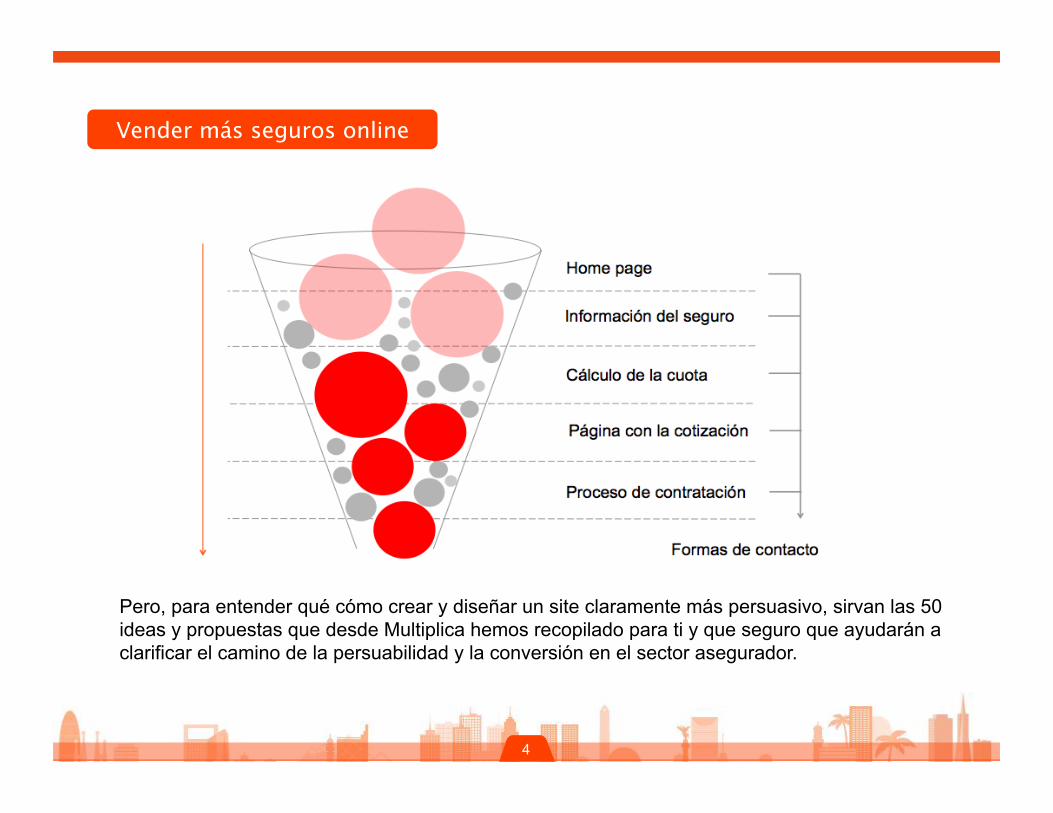

Y el problema reside en que las compañías de seguros están más preocupadas en pensar como ordenar y estructurar múltiples contenidos que responden a objetivos distintos (informar, vender, responder, dar servicio…) o tener un diseño gráfico que les funcione que no en intentar entender su presencia online como un embudo que debería atrapar al usuario y hacerlo avanzar a cotice o contrate alguno de sus seguros (ya sea de salud, vida, hogar o auto). Si lo intentamos simplificar al máximo, un embudo de conversión se compone de 5 simples pasos: landing page o página de aterrizaje (la misma home page, podría ser), página donde informamos de nuestras coberturas, beneficios o diferenciales, el proceso de cotización, la página de resultados con la cotización y la invitación a su contratación y el proceso de contratación.

Para cada paso, hay múltiples microelementos que contribuyen claramente a resolver con mayor o menor éxito cada paso. Por ejemplo, en el proceso de cotización la petición de campos sensibles como el DNI, el correo electrónico o el teléfono y el mejor momento en que debemos pedirlos condicionará el porcentaje de usuarios que terminen el proceso de cotización. O en la página de resultados la manera cómo mostremos precios, coberturas y alternativas, descuentos o incentivos a la contratación en línea o las mismas posibilidades de contacto o contratación condicionará las ventas o pólizas que obtengamos.

Vender más seguros online

4

Pero, para entender qué cómo crear y diseñar un site claramente más persuasivo, sirvan las 50 ideas y propuestas que desde Multiplica hemos recopilado para ti y que seguro que ayudarán a clarificar el camino de la persuabilidad y la conversión en el sector asegurador.

Vender más seguros online

5

Buscando el equilibrio perfecto entre el posicionamiento y la invitación a cotizar. Debemos congeniar especialmente en home pages y landings posicionamiento de marca y la invitación a iniciar un proceso de cotización. eHealthInsurance consigue un equilibro perfecto en este sentido.

01

Posicionamiento

6

Pero dejándonos bien claro cuál es el valor que nos ofrecen y por qué elegirnos. Son demasiadas las compañías de seguros que no consideran necesario expresar claramente sus diferenciales y no argumentan de manera contundente y clara por qué contratar sus seguros frente a los de cualquier de sus competidores. Aflac es una excepción en este sentido.

02

Posicionamiento

7

Siendo capaces de articular toda la información relevante de nuestra marca en nuestro site. Cigna unifica toda la información sobre la marca en su sitio web reforzando sus valores y los beneficios que aporta.

03

Posicionamiento

8

Con un tratamiento visual que nos permita conectar con el lado más emocional del usuario. Aetna hace un gran uso de imágenes que denotan felicidad, seguridad o tranquilidad pero con un tono creíble.

04

Posicionamiento

9

Y que trasporte sutilmente al usuario a cómo se sentirá una vez nos haya contratado. Un tema no menor es el uso de imágenes que debemos hacer que – sin recurrir a un tipo de imágenes excesivamente publicitaria – ayude a transportar sutilmente al usuario a cómo se sentirá una vez haya confiado su tranquilidad con nosotros. United HealthCare hace un gran uso de imágenes donde los usuarios pueden sentirse claramente identificados.

05

Posicionamiento

10

Pero sin olvidar el lado izquierdo de nuestro cerebro: razones, muchas razones ! Y una de las mejores razones pasa por claro beneficio económico (ahorro) que supone hacerlo con nosotros. Humana insiste en el ahorro en prescripción médica que conseguiremos.

06

Posicionamiento

11

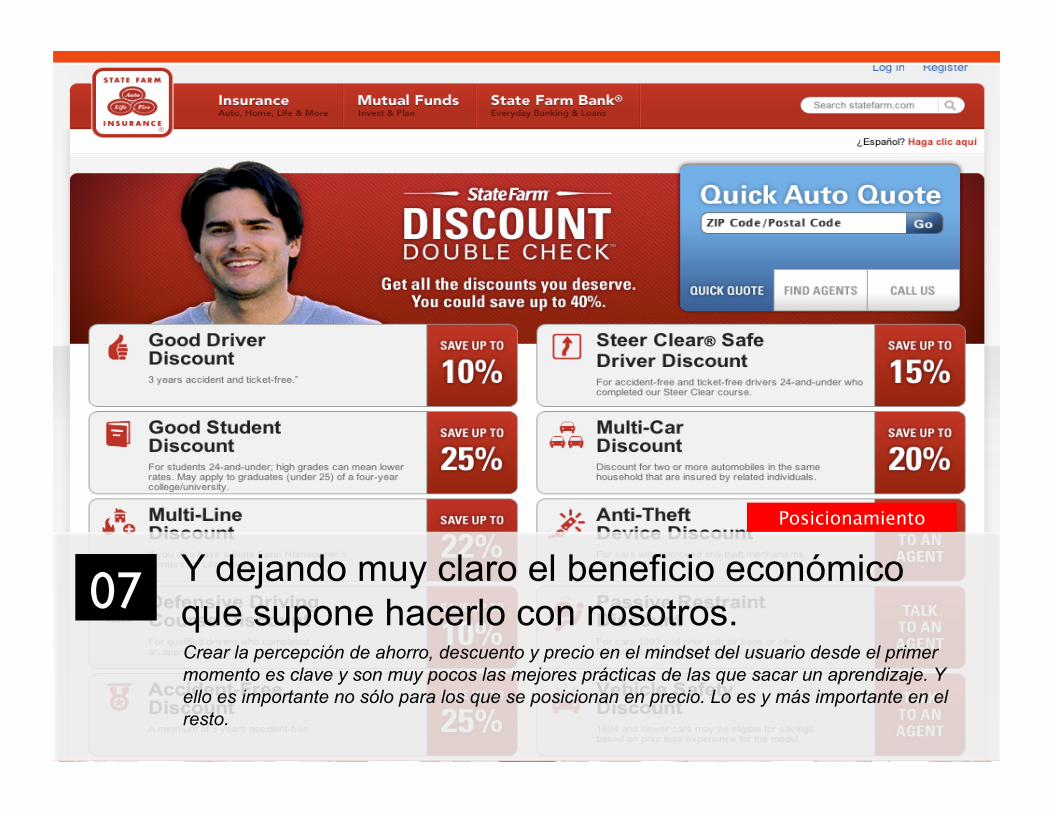

Y dejando muy claro el beneficio económico que supone hacerlo con nosotros. Crear la percepción de ahorro, descuento y precio en el mindset del usuario desde el primer momento es clave y son muy pocos las mejores prácticas de las que sacar un aprendizaje. Y ello es importante no sólo para los que se posicionan en precio. Lo es y más importante en el resto.

07

Posicionamiento

12

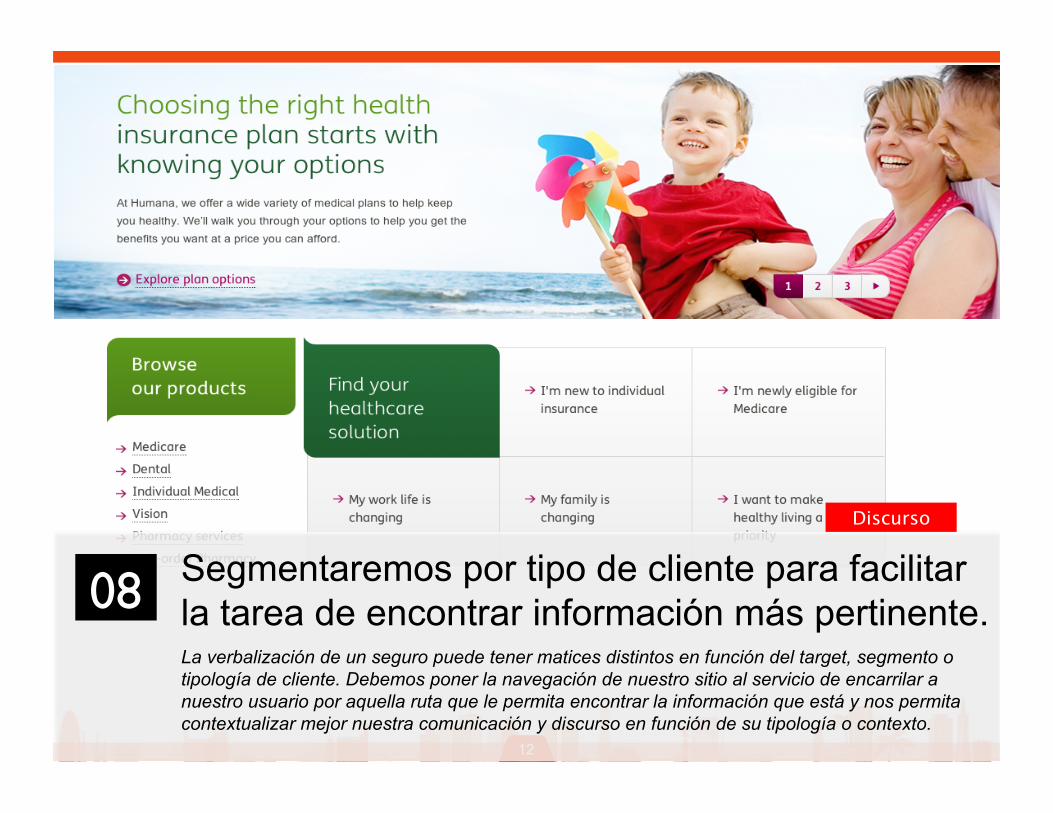

Segmentaremos por tipo de cliente para facilitar la tarea de encontrar información más pertinente. La verbalización de un seguro puede tener matices distintos en función del target, segmento o tipología de cliente. Debemos poner la navegación de nuestro sitio al servicio de encarrilar a nuestro usuario por aquella ruta que le permita encontrar la información que está y nos permita contextualizar mejor nuestra comunicación y discurso en función de su tipología o contexto.

08

Discurso

13

O segmentando nuestros mensajes en función de lo que más le importe a nuestro target. Aetna ofrece información de interés en función si el usuario está preocupado por el gasto, los beneficios o vivir saludablemente.

09

Discurso

14

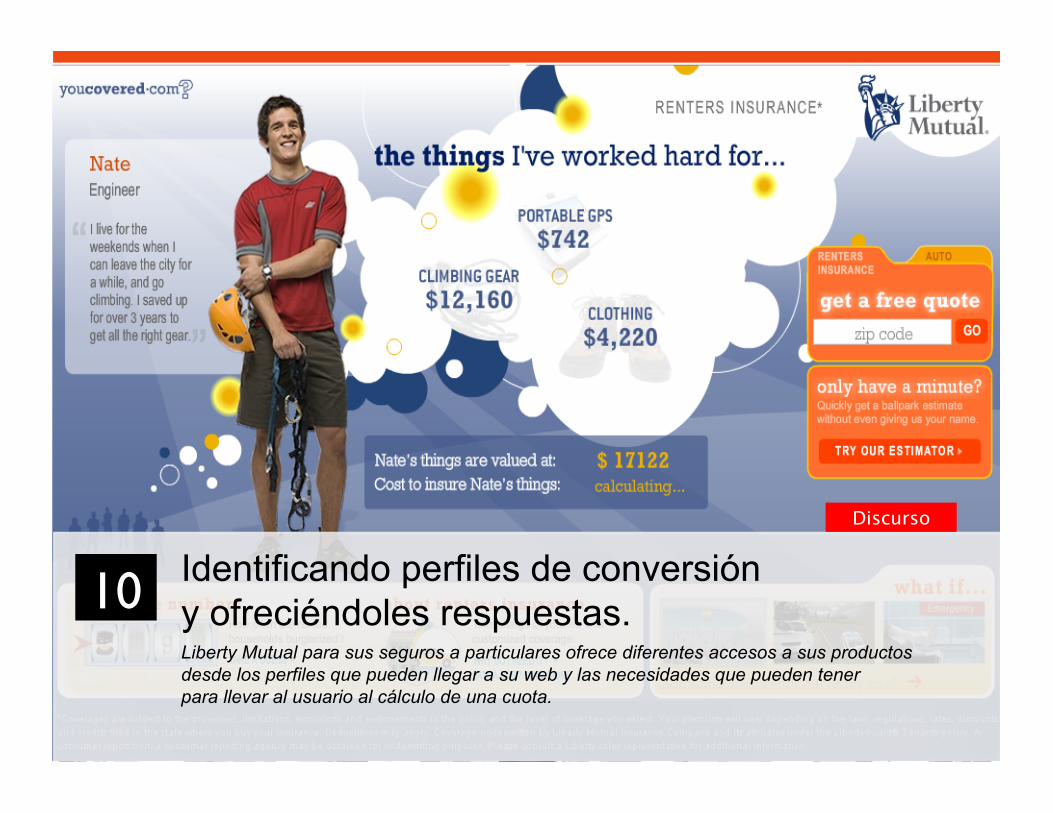

Identificando perfiles de conversión y ofreciéndoles respuestas. Liberty Mutual para sus seguros a particulares ofrece diferentes accesos a sus productos desde los perfiles que pueden llegar a su web y las necesidades que pueden tener para llevar al usuario al cálculo de una cuota.

10

Discurso

15

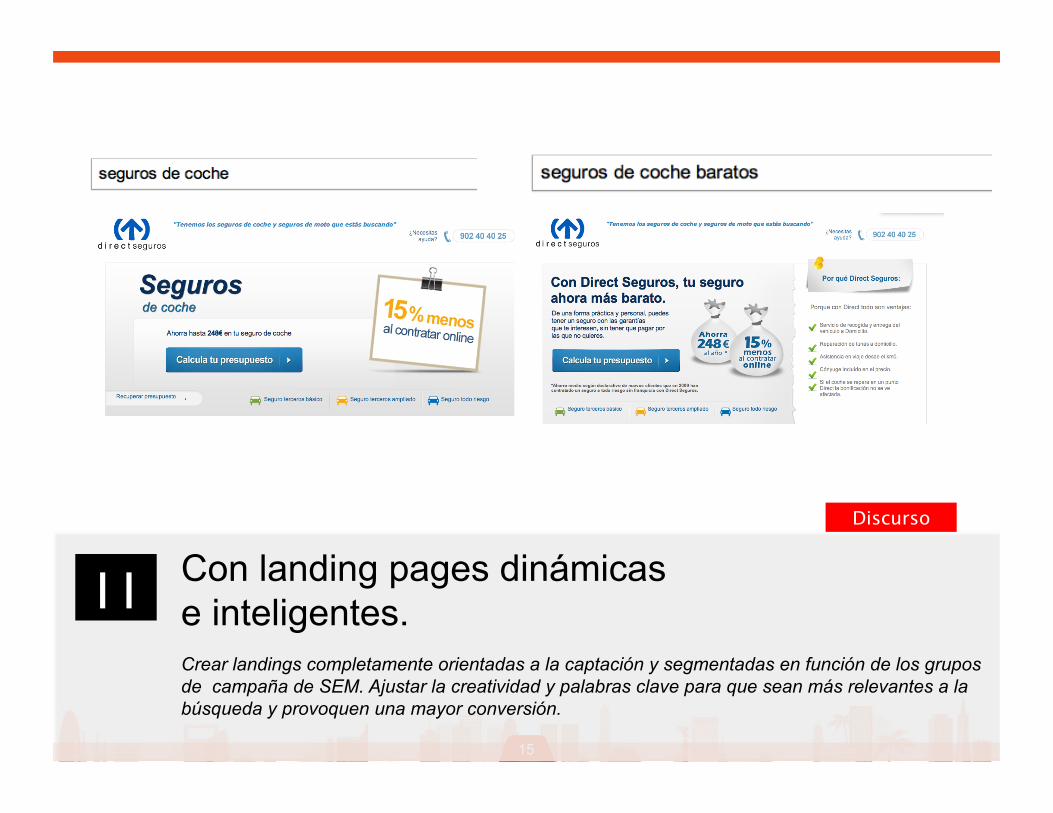

Con landing pages dinámicas e inteligentes. Crear landings completamente orientadas a la captación y segmentadas en función de los grupos de campaña de SEM. Ajustar la creatividad y palabras clave para que sean más relevantes a la búsqueda y provoquen una mayor conversión.

11

Discurso

16

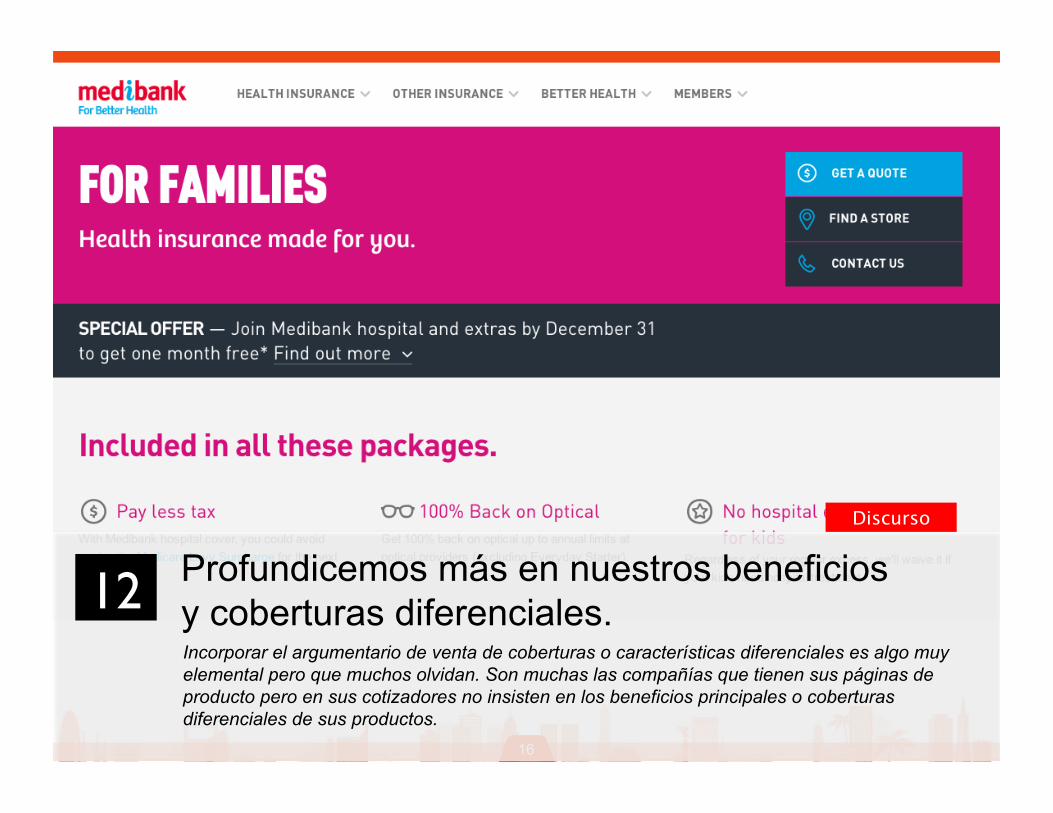

Profundicemos más en nuestros beneficios y coberturas diferenciales. Incorporar el argumentario de venta de coberturas o características diferenciales es algo muy elemental pero que muchos olvidan. Son muchas las compañías que tienen sus páginas de producto pero en sus cotizadores no insisten en los beneficios principales o coberturas diferenciales de sus productos.

12

Discurso

17

Dando clara respuesta a las necesidades de los potenciales clientes. Naming de secciones sencillos, llanos, que realizan aquéllas preguntas que tienen los usuarios en la cabeza de la manera que ellos se las plantean (y además, con pocas opciones). Eso es lo que nos propone Pelayonex que nos habla a nivel de navegación central de ¿Qué seguro quiero?, ¿Cuánto me costaría?, ¿Cómo te atendemos? o Lo que nadie te cuenta. Bravo !

13

Discurso

18

Donde una cifra vale mucho más que mil palabras. ¿Qué cifras podemos mostrar que nos diferencien de nuestra competencia? ¿Qué podemos decir de nuestros clientes satisfechos?

14

Discurso

19

Donde nuestros clientes pueden ser nuestros mejores prescriptores. Así lo entiende Aflac dando visibilidad a sus clientes que nos cuentan en primera persona cuán satisfechos con el servicio que les ofrecen.

15

Discurso

20

Las opiniones de otros usuarios cada vez tendrán mayor relevancia. 16 Opiniones reales, creíbles y sincronizadas con redes sociales para difundir el contenido. Los datos agregados de satisfacción son un reason-why muy potente para confiar en la marca y apalancar la propuesta de valor.

Discurso

21

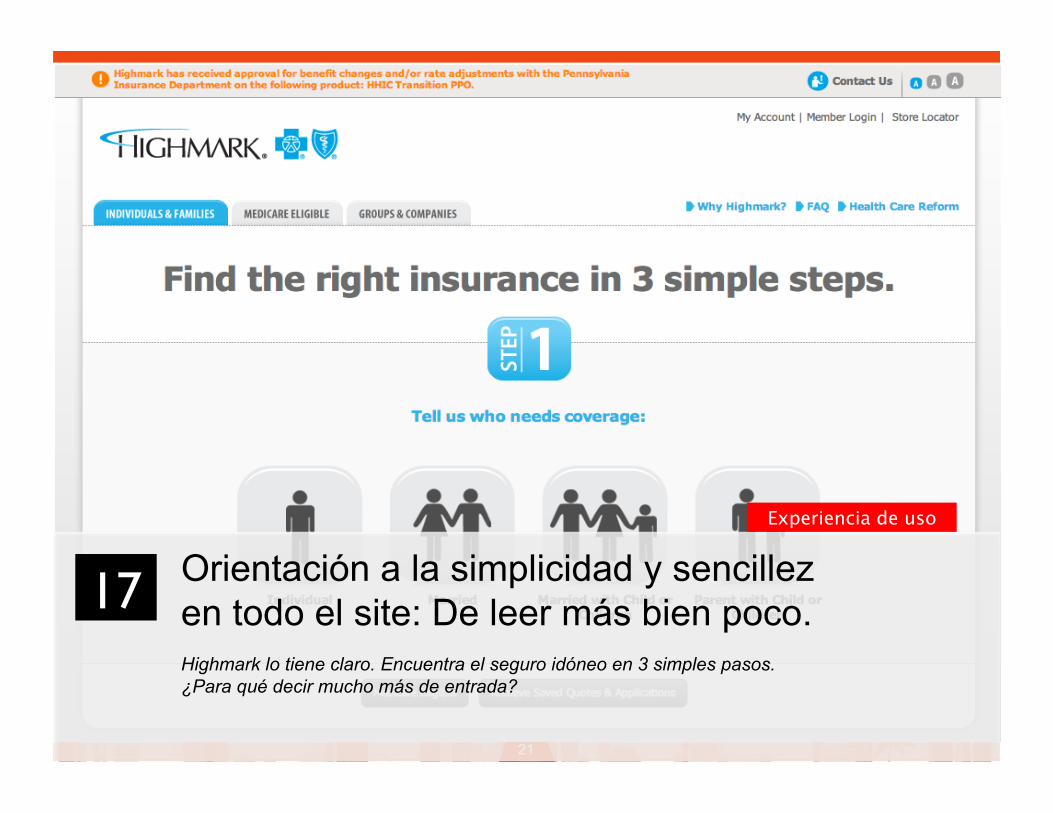

Orientación a la simplicidad y sencillez en todo el site: De leer más bien poco. Highmark lo tiene claro. Encuentra el seguro idóneo en 3 simples pasos. ¿Para qué decir mucho más de entrada?

17

Experiencia de uso

22

Facilitando en todo momento las elecciones del usuario. ¿Qué marca quieres asegurar? ¿No resulta más sencillo este formato para entenderlo que un menú desplegable con “n” campos de marcas? Pensemos en donde podríamos utilizar dichas opciones para facilitar la cumplimentación del formulario.

18

Experiencia de uso

23

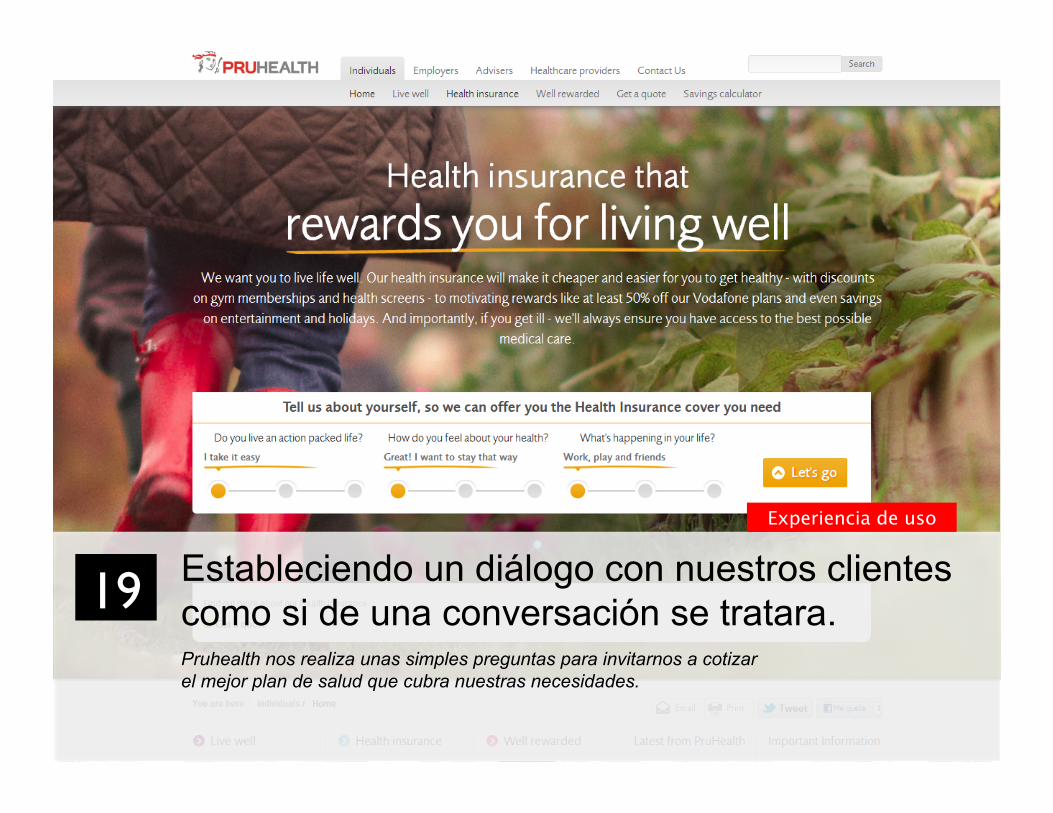

Estableciendo un diálogo con nuestros clientes como si de una conversación se tratara. Pruhealth nos realiza unas simples preguntas para invitarnos a cotizar el mejor plan de salud que cubra nuestras necesidades.

19

Experiencia de uso

24

Sin hacerle pensar demasiado. Destaquemos qué queremos que nos compren. Dame un número limitado de opciones (5 ya es mucho). Juega conmigo si quieres. Pero, con un nombre para cada opción y destacándome las diferencias más importantes entre ellas para poder descartar rápidamente las que no me interesan. Caser se acerca a estas ideas con sus comparativas.

20

Experiencia de uso

25

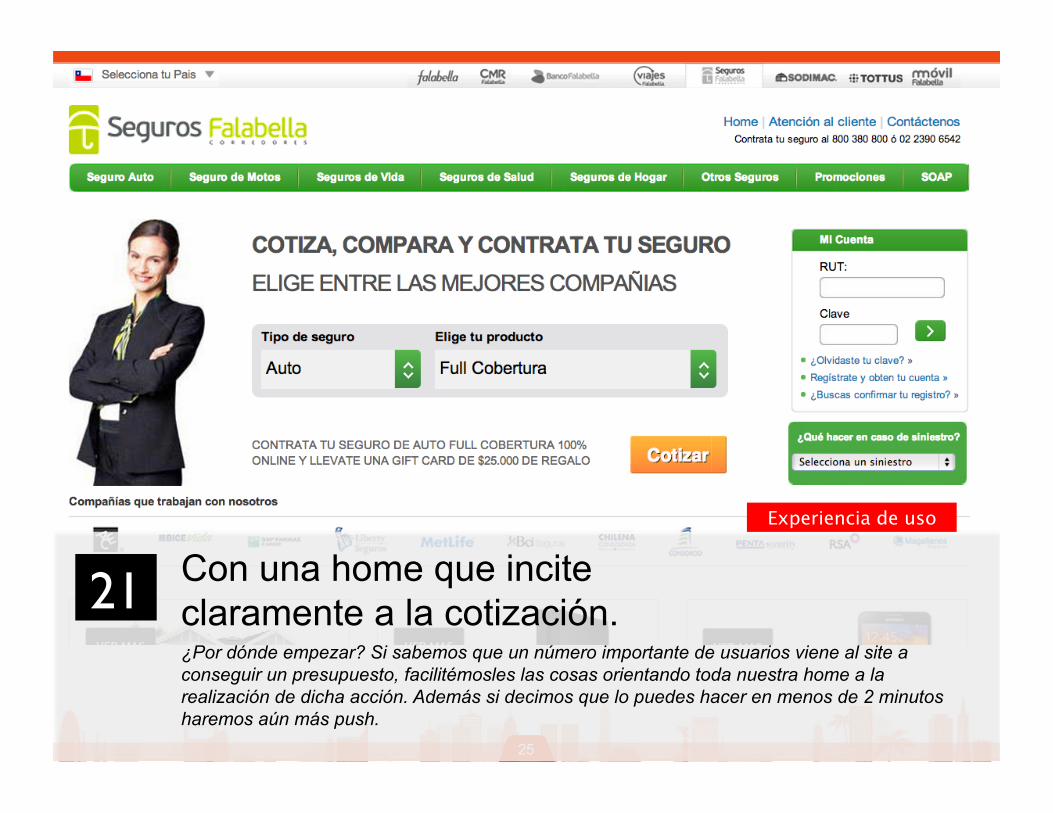

Con una home que incite claramente a la cotización. ¿Por dónde empezar? Si sabemos que un número importante de usuarios viene al site a conseguir un presupuesto, facilitémosles las cosas orientando toda nuestra home a la realización de dicha acción. Además si decimos que lo puedes hacer en menos de 2 minutos haremos aún más push.

21

Experiencia de uso

26

Y que reconozca a nuestro cliente rápidamente. 22 Geico unifica su arquitectura y navegación entre parte pública y privada de su site, haciendo la una y la otra más reconocibles y amigables y reconociendo al usuario – vía cookie – si es cliente o todavía está por serlo.

Experiencia de uso

27

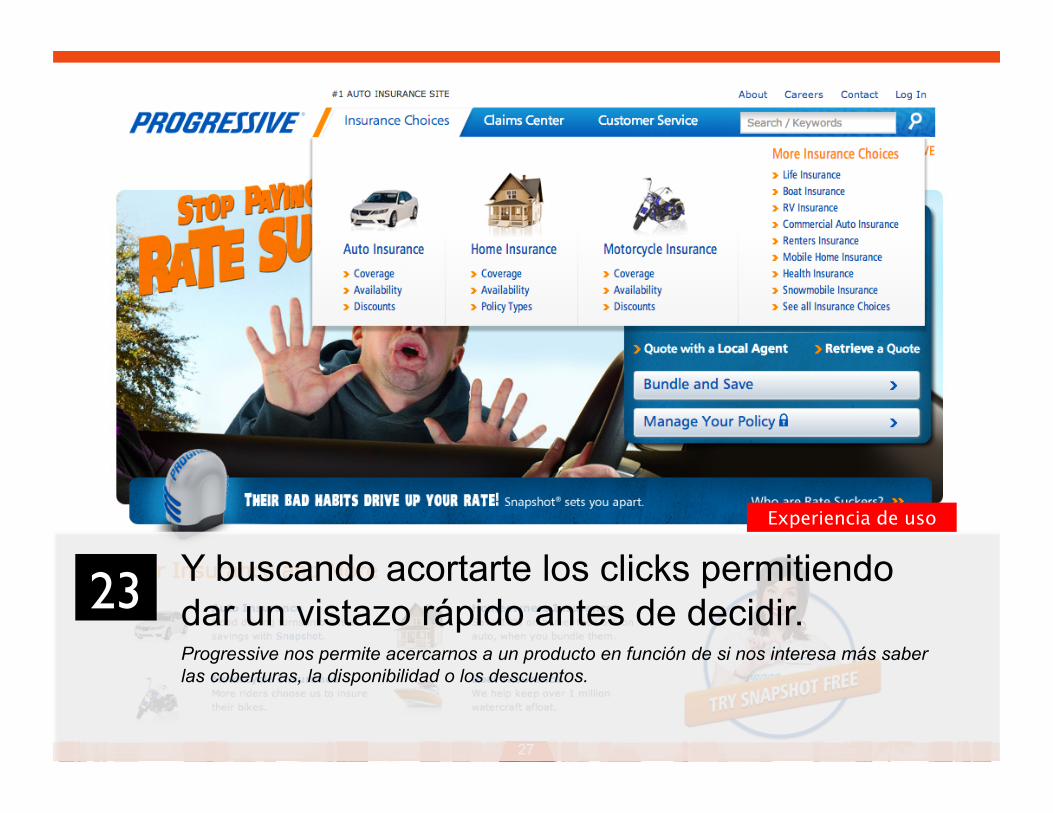

Y buscando acortarte los clicks permitiendo dar un vistazo rápido antes de decidir. 23 Progressive nos permite acercarnos a un producto en función de si nos interesa más saber las coberturas, la disponibilidad o los descuentos.

Experiencia de uso

28

Con un buen inicio de proceso de cotización: atractivo, claro y conciso. State Farm ofrece a sus usuarios aquella información que necesitan para empezar el proceso de cotización: bienvenida, tiempo estimado y documentación necesaria para la realización. Todo acompañado de una atractiva visualización de la información.

24

Experiencia de uso

29

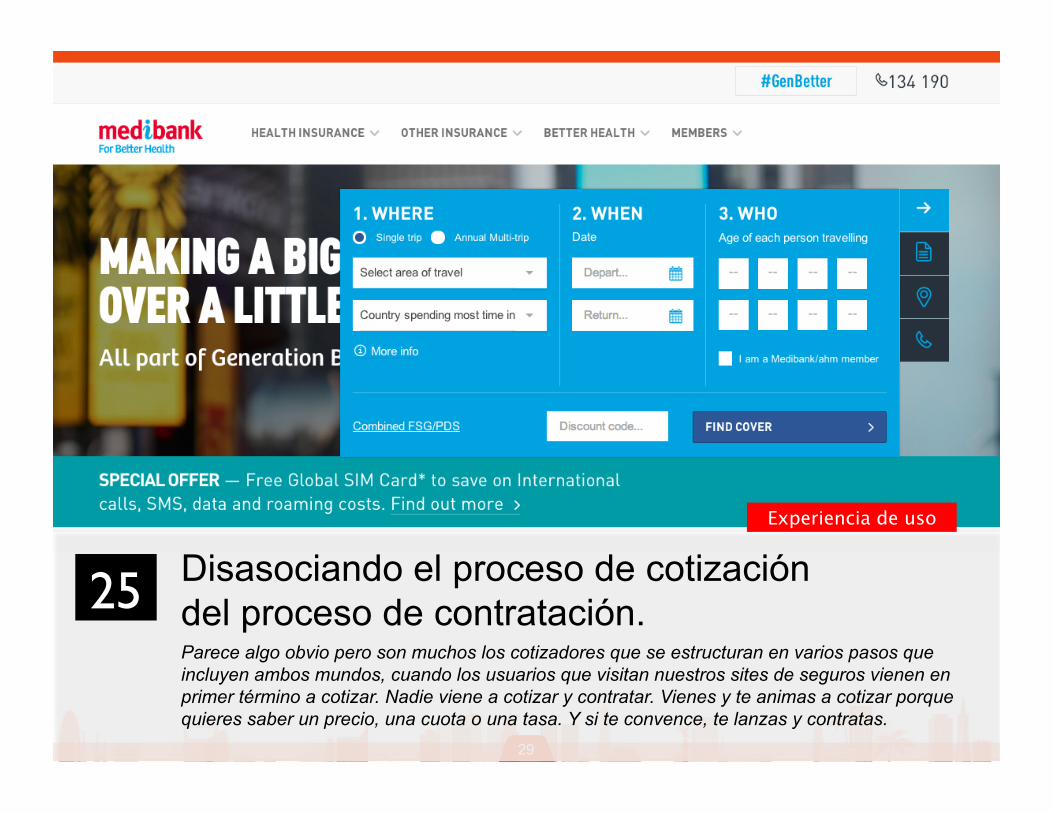

Disasociando el proceso de cotización del proceso de contratación. Parece algo obvio pero son muchos los cotizadores que se estructuran en varios pasos que incluyen ambos mundos, cuando los usuarios que visitan nuestros sites de seguros vienen en primer término a cotizar. Nadie viene a cotizar y contratar. Vienes y te animas a cotizar porque quieres saber un precio, una cuota o una tasa. Y si te convence, te lanzas y contratas.

25

Experiencia de uso

30

Insistiendo en lo rápido y fácil que será el proceso. Debemos crear la sensación en el usuario que un proceso de cotización o contratación será rápido e indoloro. De ahí, que sea vital trocear un proceso en pocos pasos y el usuario entienda el tiempo que podrá demorarle. Como en Estevané consiguen transmitirnos.

26

Experiencia de uso

31

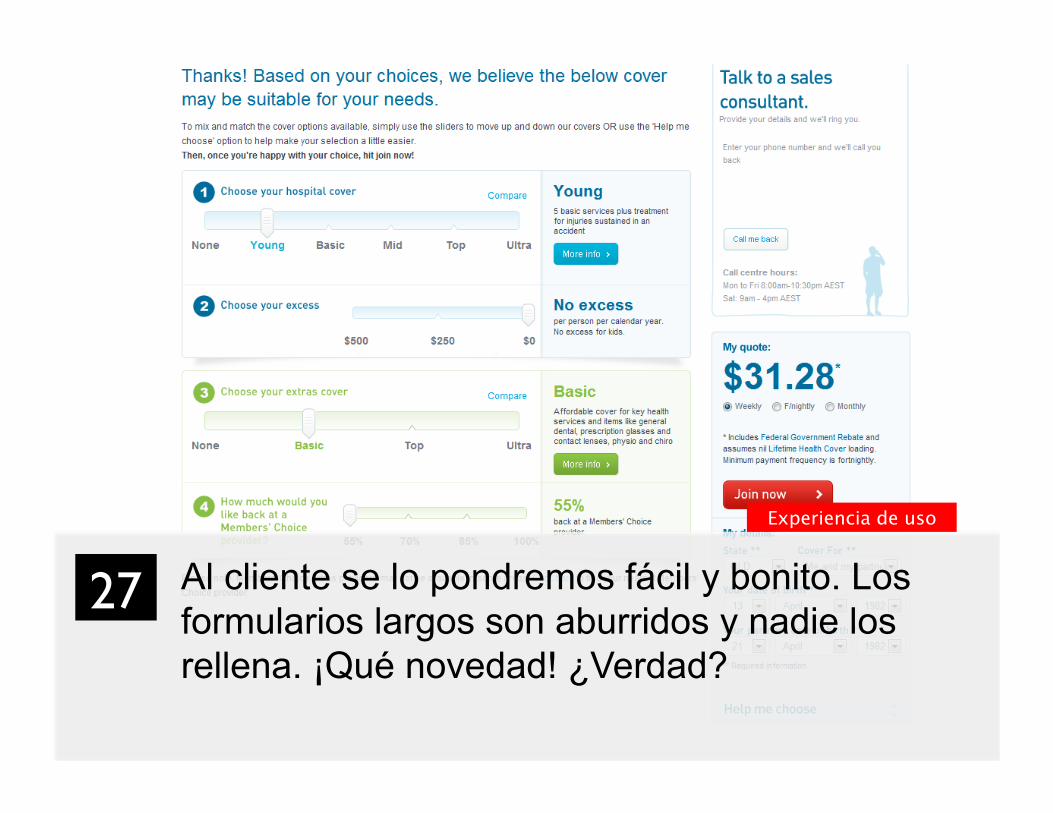

27 Al cliente se lo pondremos fácil y bonito. Los formularios largos son aburridos y nadie los rellena. ¡Qué novedad! ¿Verdad?

Experiencia de uso

32

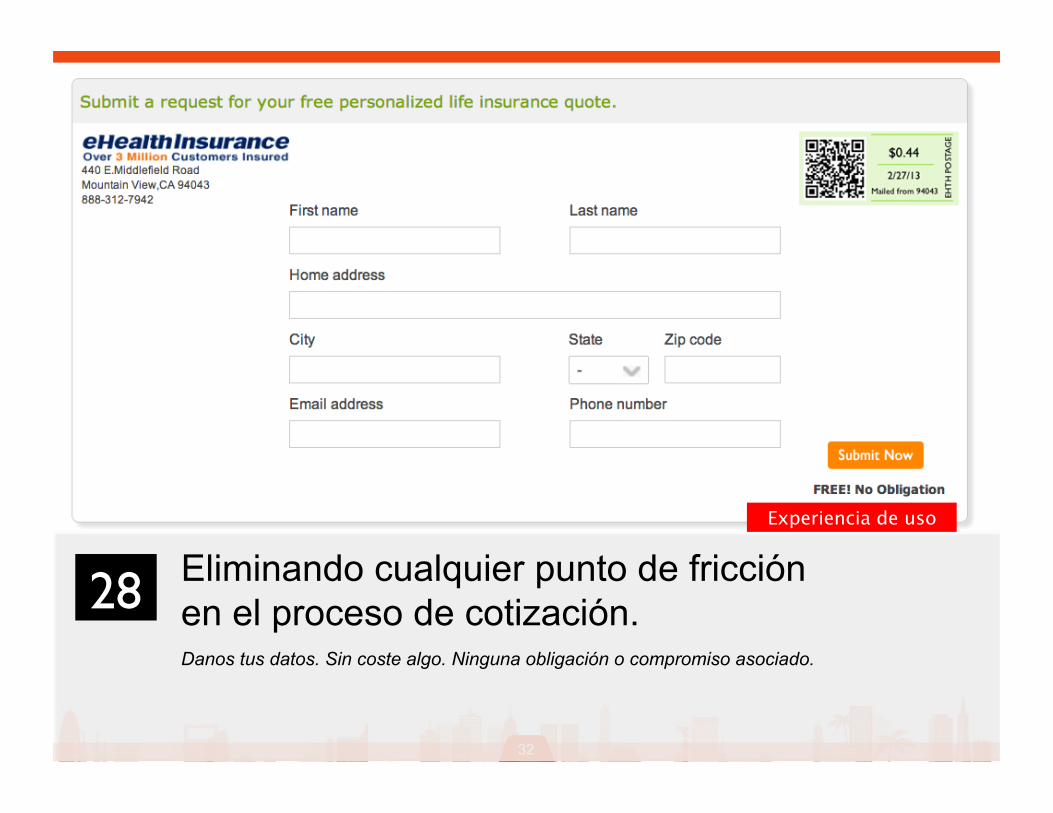

Eliminando cualquier punto de fricción en el proceso de cotización. Danos tus datos. Sin coste algo. Ninguna obligación o compromiso asociado.

28

Experiencia de uso

33

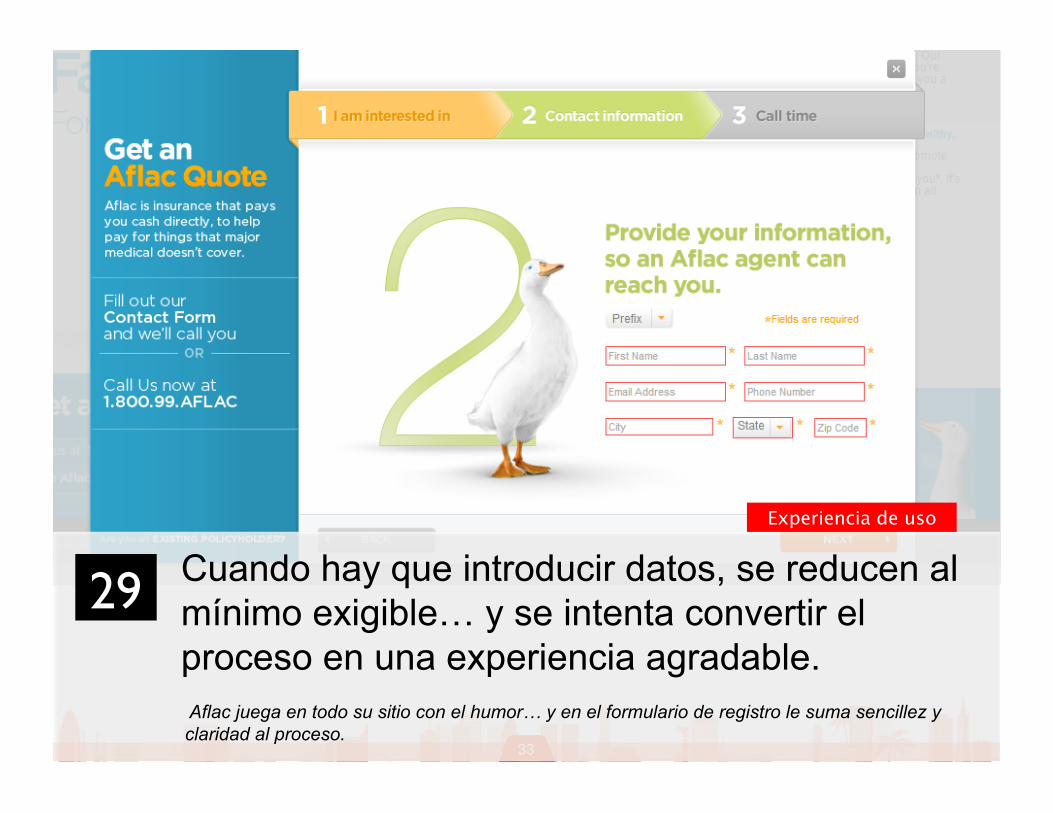

Cuando hay que introducir datos, se reducen al mínimo exigible… y se intenta convertir el proceso en una experiencia agradable. Aflac juega en todo su sitio con el humor… y en el formulario de registro le suma sencillez y claridad al proceso.

29

Experiencia de uso

34

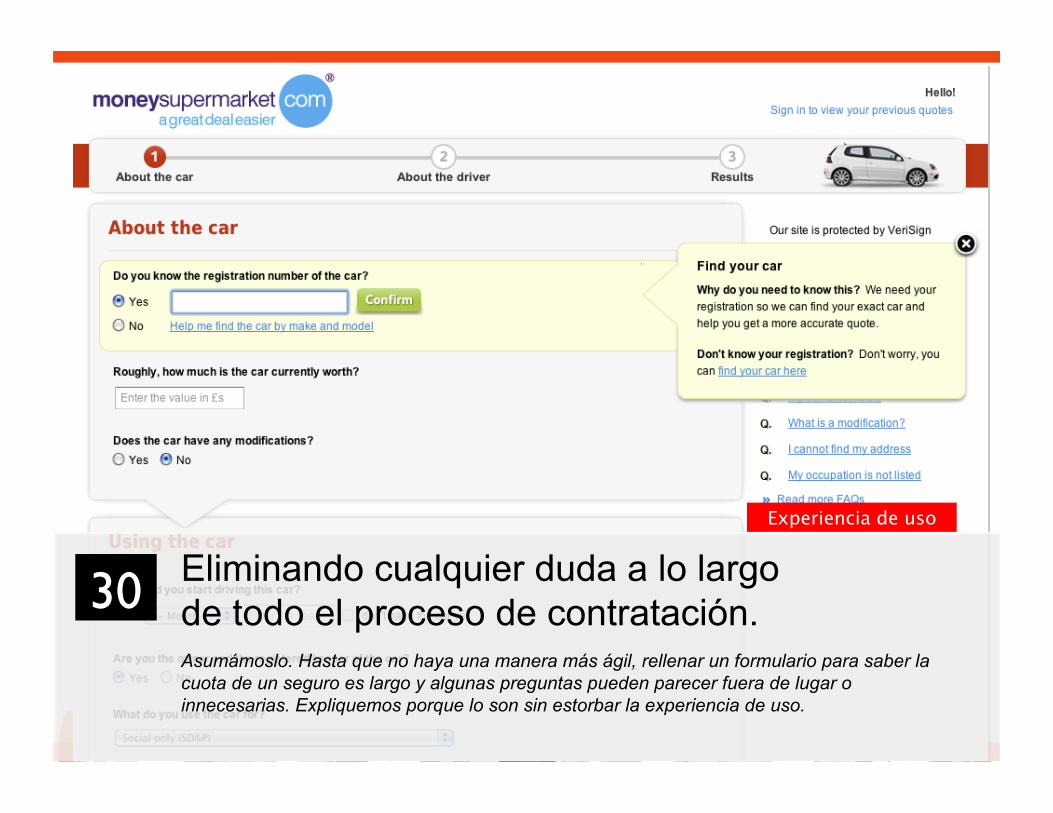

Eliminando cualquier duda a lo largo de todo el proceso de contratación. Asumámoslo. Hasta que no haya una manera más ágil, rellenar un formulario para saber la cuota de un seguro es largo y algunas preguntas pueden parecer fuera de lugar o innecesarias. Expliquemos porque lo son sin estorbar la experiencia de uso.

30

Experiencia de uso

35

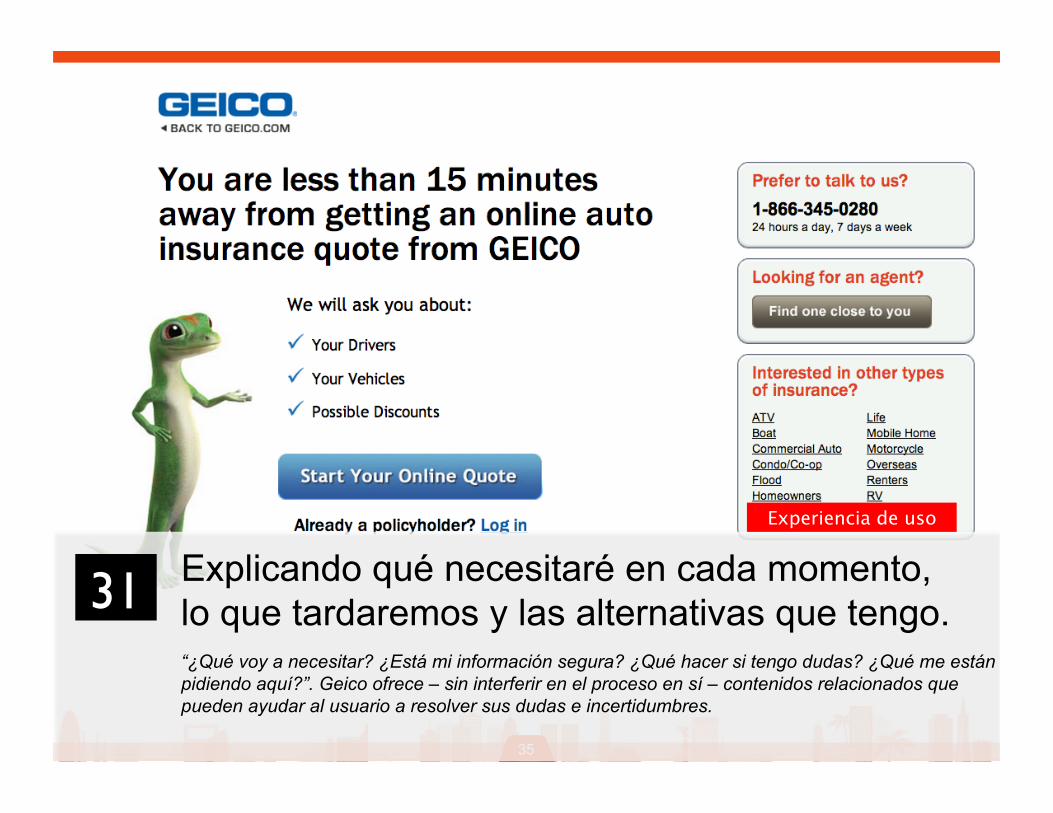

Explicando qué necesitaré en cada momento, lo que tardaremos y las alternativas que tengo. “¿Qué voy a necesitar? ¿Está mi información segura? ¿Qué hacer si tengo dudas? ¿Qué me están pidiendo aquí?”. Geico ofrece – sin interferir en el proceso en sí – contenidos relacionados que pueden ayudar al usuario a resolver sus dudas e incertidumbres.

31

Experiencia de uso

36

Planteando comparativas desde nuestro propio site. Los usuarios se informan y comparan por Internet: entre nuestros servicios, entre la competencia… ¿en qué somos los mejores nosotros? ¿en qué podríamos compararnos para diferenciarnos de la competencia? El formato de comparación ofrecido por Genesis facilita la toma de decisión.

32

Experiencia de uso

37

Con un proceso que invite al cliente a configurar el seguro que realmente precisa. En la información de cada una de los productos, debe estar clara la información de contacto – o aquella acción que les propongamos a los usuarios – para que se pueda rellenar en contexto, como hace Balumba en sus páginas de productos y resultados.

33

Experiencia de uso

38

Sin miedo a la competencia (si estamos seguro de ofrecer algo mejor). Una vez ofrecida la cuota, sacar pecho y mostrar transparencia y que no tenemos nada que esconder.

34

Experiencia de uso

39

Incluyendo en cada paso elementos que den confianza a nuestros clientes. Geico nos muestra qué personas ya confiaron en él en nuestro mismo barrio.

35

Experiencia de uso

40

Con ‘copys’ que realmente ayudan en la proceso de venta. ¿Ventajas o características? La información de producto debe estar enfocada en las ventajas antes que en las características. La información no es un texto que rellena blancos en el diseño. Es nuestra oportunidad para vender el producto.

36

Contenido

41

Centro de conocimiento (iv)

Con contenidos que ayuden al cliente a tomar las mejores decisiones. No es un centro de aprendizaje, es un centro de ahorro en la contratación de tu seguro de automóvil.

37

Contenido

42

Resolviendo toda mis dudas: ¿Por qué un seguro privado? La aseguradora Nib ofrece al usuario un divertido vídeo con los argumentos sobre la necesidad de contratar un seguro de salud privado. Salvando las distancias que puede haber entre países… ¿qué podemos decirles a aquellos usuarios que llegan a nuestro site con esta duda en la cabeza?

38

Contenido

43

Educando al cliente en todo momento. 39 Adeslas se preocupa de educarnos explicándonos conceptos que no todos nuestros clientes tienen porque saberlos.

Contenido

44

40 Explicando a nuestros clientes que podrán hacer muchas cosas! Kaiser Permanente ofrece una demostración de su área privada, explicando las funcionalidades que encontrarán sus clientes en ella.

Contenido

45

Con funcionalidades que ayuden al cliente a entender los riesgos de no asegurarse. “¿Qué me costaría no asegurarme?. Aflac, ofrece – sin interferir en el proceso en sí – contenidos relacionados que pueden ayudar al usuario a resolver sus dudas e incertidumbres al respecto.

41

Contenido

46

Pensando en los usuarios orientados al precio dando rápido acceso a ofertas y descuentos. 42 Verti nos ofrece múltiples descuentos y ofertas.

Venta y urgencia

47

Poniéndole la máxima presión al usuario (poniéndole miedo si hace falta). Aegon nos ofrece un seguro de vida a un determinado precio si lo contratamos antes de una determinada fecha. Son pocas las compañías que nos presentan claros incentivos a contratar un seguro hoy mismo. La experiencia demuestra que todos tendemos a posponer cualquier tipo de decisión y que se precisan elementos que generen presión y urgencia en el usuario.

43

Venta y urgencia

48

Fragmentando precios y haciendo todo el push que podamos. Ofertas puntuales, estacionales, irresistibles… Tenemos que estar continuamente dando motivos para que nuestros usuarios interesados lleguen a formalizar la visita a la clínica. MBF supone un buen ejemplo de creación de push en sus mensajes de captación, así de cómo presentar su pricing al hablarnos de 1.37 dólares al día (frente a su equivalente al mes o al año).

44

Urgencia

49

Entendiendo cómo mostrar precios y en qué momento. 45

Venta y urgencia

50

46 Orientación al contacto inmediato para cerrar una transacción. Orientar la contratación no sólo online sino sobre todo telefónica. En seguros o créditos no siempre el usuario está preparado para la contratación 100% online y deberemos insistir en todo momento que puede descolgar el teléfono y llamarnos o mejor, podemos llamarte. Un lead telefónico convierte entre 10 y 12 veces más que un lead online. Así que ya sabemos.

Venta y urgencia

51

¡Contacto! En cualquier momento, en cualquier lugar. Y entre los canales el teléfono es el rey. Cerrar una venta es muy difícil, y todas buscan el contacto telefónico directo en cualquiera de sus formas: click-to-call, lead-to-call, llamada directa, chat ,voip...

47

Venta y urgencia

52

Buscando el contacto y cierre telefónico. Los usuarios no siempre están preparados para un cierre online. Busquemos siempre el contacto telefónico (especialmente desde presencias móviles).

48

Venta y urgencia

53

Con una atención inteligente que se activa en los momentos clave de contratación. Nationwide demuestra su inteligencia comercial al lanzar una capa con su servicio de chat online a aquellos usuarios que pasan unos segundo de inactividad en páginas críticas, como son las de contratación.

49

Venta y urgencia

54

50 Facilita el proceso de quoting realizando una foro en el permiso de conducir e identificando y procesando los datos personales del usuario.

Teniendo en cuenta la importancia de los dispositivos móviles.

55