PLAN DE NEGOCIO PARA LA EXPORTACION DE HAMACAS DE … · Hoy en día se ofrecen servicios...

90

LA CULTURA DE SERVICIO COMO ESTRATEGIA GENERADORA DE VALOR PARA BANCO PROCREDIT COLOMBIA S.A. PONTIFICIA UNIVERSIDAD JAVERIANA FALCULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS CARRERA ADMINISTRACION DE EMPRESAS TALLER DE GRADO II 2009

Transcript of PLAN DE NEGOCIO PARA LA EXPORTACION DE HAMACAS DE … · Hoy en día se ofrecen servicios...

4

LA CULTURA DE SERVICIO COMO ESTRATEGIA GENERADORA DE VALOR

PARA BANCO PROCREDIT COLOMBIA S.A.

PONTIFICIA UNIVERSIDAD JAVERIANA

FALCULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

CARRERA ADMINISTRACION DE EMPRESAS

TALLER DE GRADO II

2009

5

LA CULTURA DE SERVICIO COMO ESTRATEGIA GENERADORA DE VALOR

PARA BANCO PROCREDIT COLOMBIA S.A.

ARIANA RAMIREZ HURTADO

Trabajo de Grado presentado como

requisito para optar al título de

Administradora de Empresa

TUTOR:

RAFAEL ACOSTA TRUJILLO

PONTIFICIA UNIVERSIDAD JAVERIANA

FALCULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

CARRERA ADMINISTRACION DE EMPRESAS

TALLER DE GRADO II

2009

6

INDICE

INTRODUCCION .................................................................................................... 9

LA CULTURA DE SERVICIO COMO ESTRATEGIA GENERADORA DE VALOR

PARA BANCO PROCREDIT COLOMBIA S.A. .................................................... 10

PLANTEAMIENTO DEL PROBLEMA .................................................................. 10

ANTECEDENTES ............................................................................................................................................ 10

LOS SERVICIOS FINANCIEROS .................................................................................................................. 10

Ilustración 1 Grafica Quejas Recibidas SFC pro Sectores Sept-09 ...................................................... 12

Ilustración 2 Quejas Recibidas SFC por Motivos más Representativos Sept-09 .................................. 13

JUSTIFICACION DEL PROYECTO ...................................................................... 14

EMPRESARIALES ........................................................................................................................................... 14

ACADEMICO ................................................................................................................................................. 15

SOCIAL (Clientes y Empleados) .................................................................................................................... 15

PERSONAL .................................................................................................................................................... 15

OBJETIVOS .......................................................................................................... 16

OBJETIVO GENERAL ...................................................................................................................................... 16

OBJETIVOS ESPECIFICOS ............................................................................................................................... 16

MARCO TEORICO ............................................................................................... 16

I. CULTURA, CONSUMO, IDENTIDAD Y SOCIEDAD ................................................................................. 16

i. LA CULTURA CORPORATIVA ............................................................................................................ 17

ii. EL SERVICIO ES FUNDAMENTAL PARA FORTALECER LA MARCA ..................................................... 19

1. CULTURA DEL SERVICIO .............................................................................................................. 21

2. CALIDAD EN EL SERVICIO ............................................................................................................ 23

3. EL SERVICIO AL CLIENTE .............................................................................................................. 24

iii. LOS MOMENTOS DE LA VERDAD .................................................................................................... 27

I DIMENSIONES SOBRE LAS QUE SE ANALIZA EL SERVICIO ............................................................... 31

a. El contacto cara a cara ................................................................................................................ 31

b. El contacto telefónico ................................................................................................................. 31

c. La comunicación por correo ....................................................................................................... 32

d. La atención de reclamos y cumplidos ......................................................................................... 32

e. Instalaciones ............................................................................................................................... 32

Calidad del servicio .............................................................................................................................. 33

iv. HERRAMIENTAS PARA MEDIR LA CALIDAD DEL SERVICIO AL CLIENTE ........................................... 35

- Sucesos calificadores: ................................................................................................................. 35

- Investigación de requerimientos ................................................................................................ 35

- Encuestas de relación o satisfacción: ......................................................................................... 35

7

- Llamadas de seguimiento o encuestas posventa: ...................................................................... 36

- Cumplimiento y revisión de las expectativas de servicio ........................................................... 36

ESTUDIO DE CASO BANCO PROCREDIT COLOMBIA S. A............................. 36

I MISIÓN ............................................................................................................................................ 36

II ESTRUCTURA ORGANIZACIONAL .................................................................................................... 37

III CADENA DE VALOR ......................................................................................................................... 37

Tabla 1 Cadena de Valor ...................................................................................................................... 38

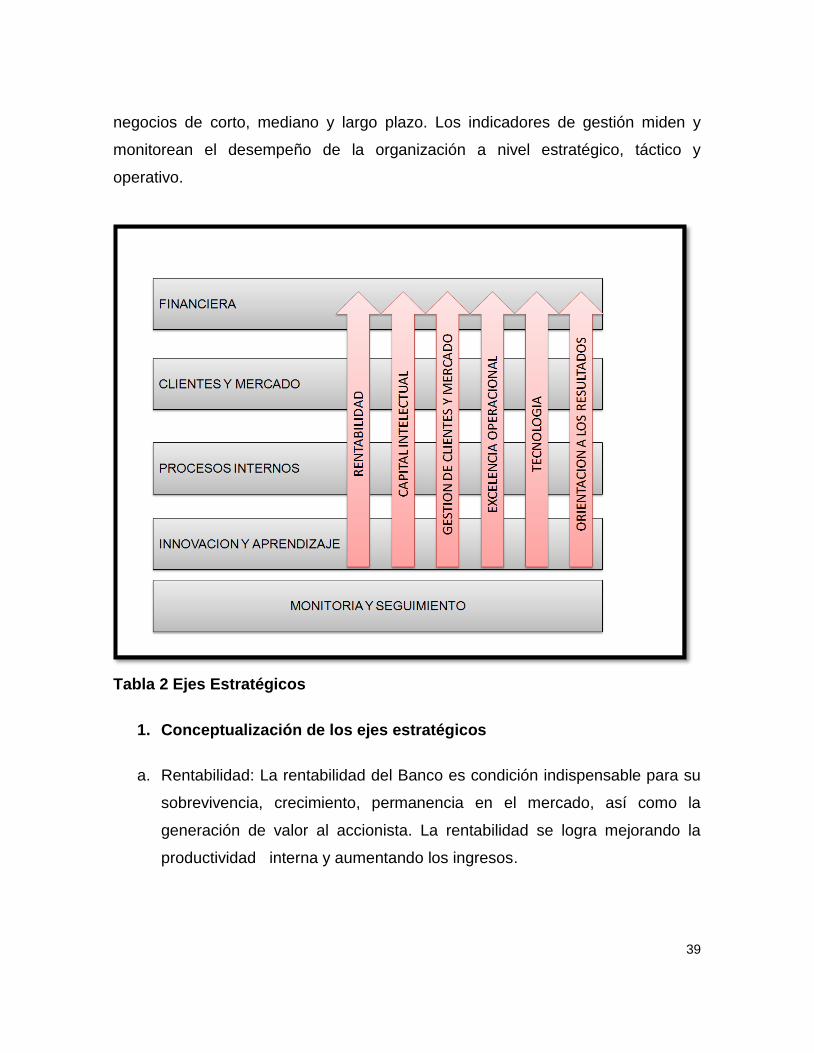

IV EJES ESTRATEGICOS ........................................................................................................................ 38

Tabla 2 Ejes Estratégicos ..................................................................................................................... 39

1. Conceptualización de los ejes estratégicos ................................................................................ 39

a. Rentabilidad: .......................................................................................................................... 39

b. Capital intelectual: ................................................................................................................. 40

c. Gestión de clientes y mercadeo ............................................................................................. 40

d. Excelencia operacional ........................................................................................................... 40

e. Tecnología: ............................................................................................................................. 40

f. Orientación a los resultados:.................................................................................................. 40

Diagnóstico................................................................................................................................................... 41

Herramientas ............................................................................................................................................... 41

Gráficas y análisis ......................................................................................................................................... 43

Cruce de información ................................................................................................................................... 43

Análisis de la encuesta ................................................................................................................................. 47

CONCLUSIONES ................................................................................................. 58

RECOMENDACIONES ......................................................................................... 60

BIBLIOGRAFIA .................................................................................................... 63

ANEXOS ............................................................................................................... 65

BITACORA ECONOMICA .................................................................................... 65

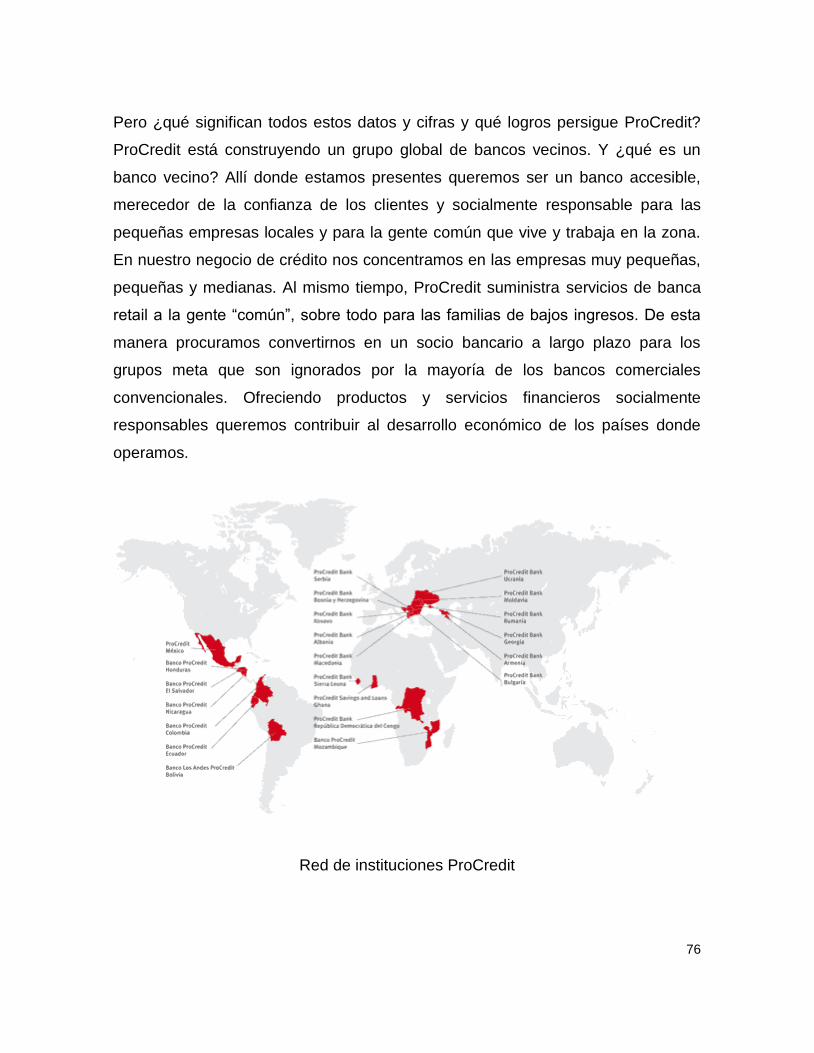

1.1 HISTORIA DE BANCO PROCREDIT ............................................................. 73

1.2 EL GRUPO PROCREDIT – EL BANCO VECINO PARA LA GENTE COMÚN

.............................................................................................................................. 75

1.3 VALORES CORPORATIVOS ......................................................................... 77

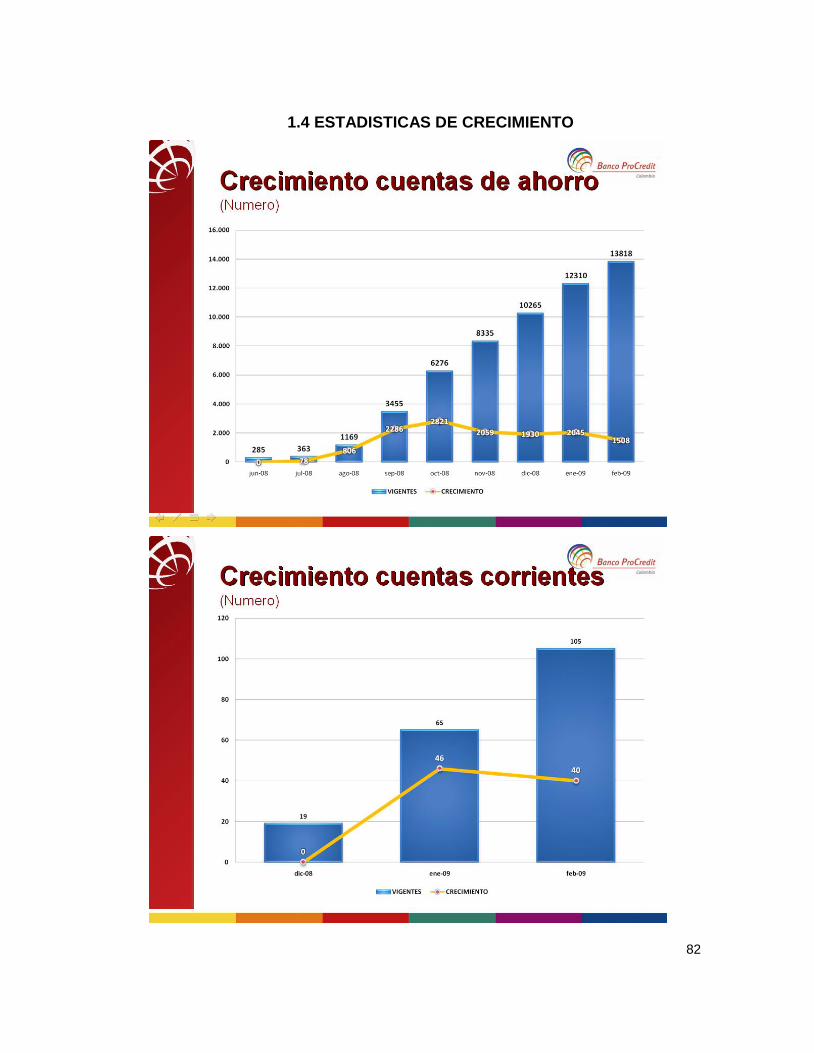

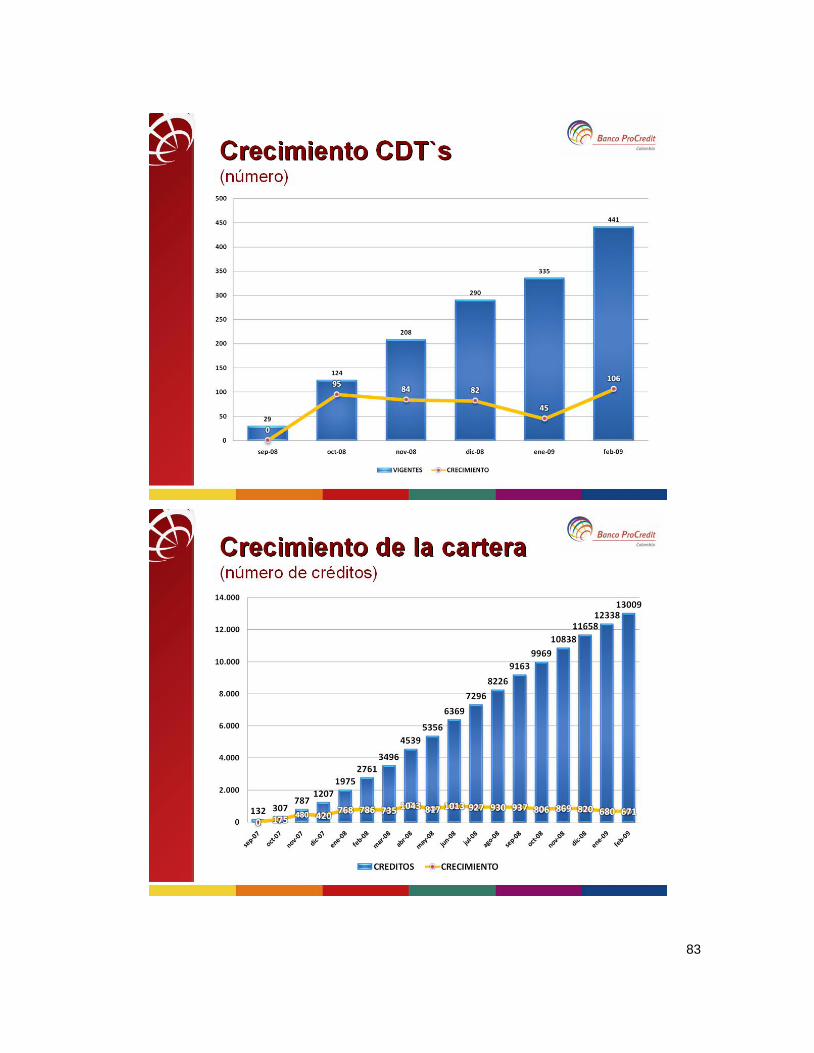

1.4 ESTADISTICAS DE CRECIMIENTO .............................................................. 82

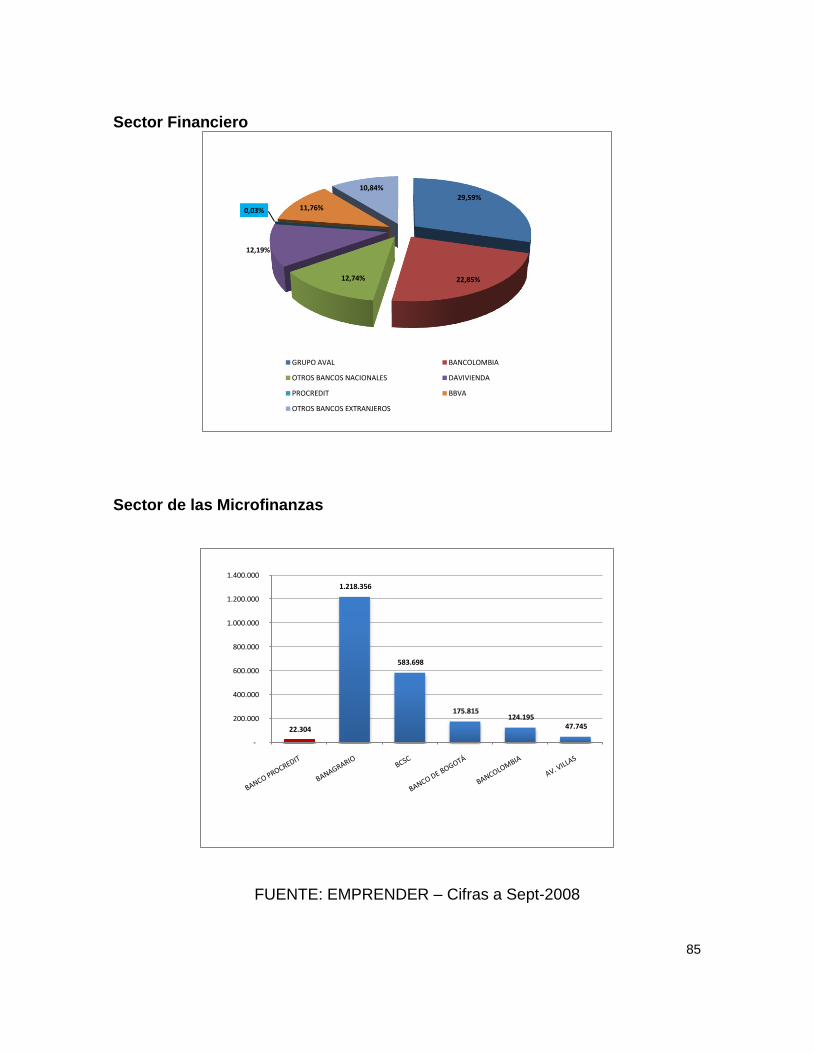

1. PARTICIPACION DEL BANCO EN EL MERCADO .................................................................................... 84

Sector Financiero ..................................................................................................................................... 85

Sector de las Microfinanzas ..................................................................................................................... 85

8

2. DESARROLLO DE LOS ACTIVOS - CARTERA DE CRÉDITOS ................................................................... 86

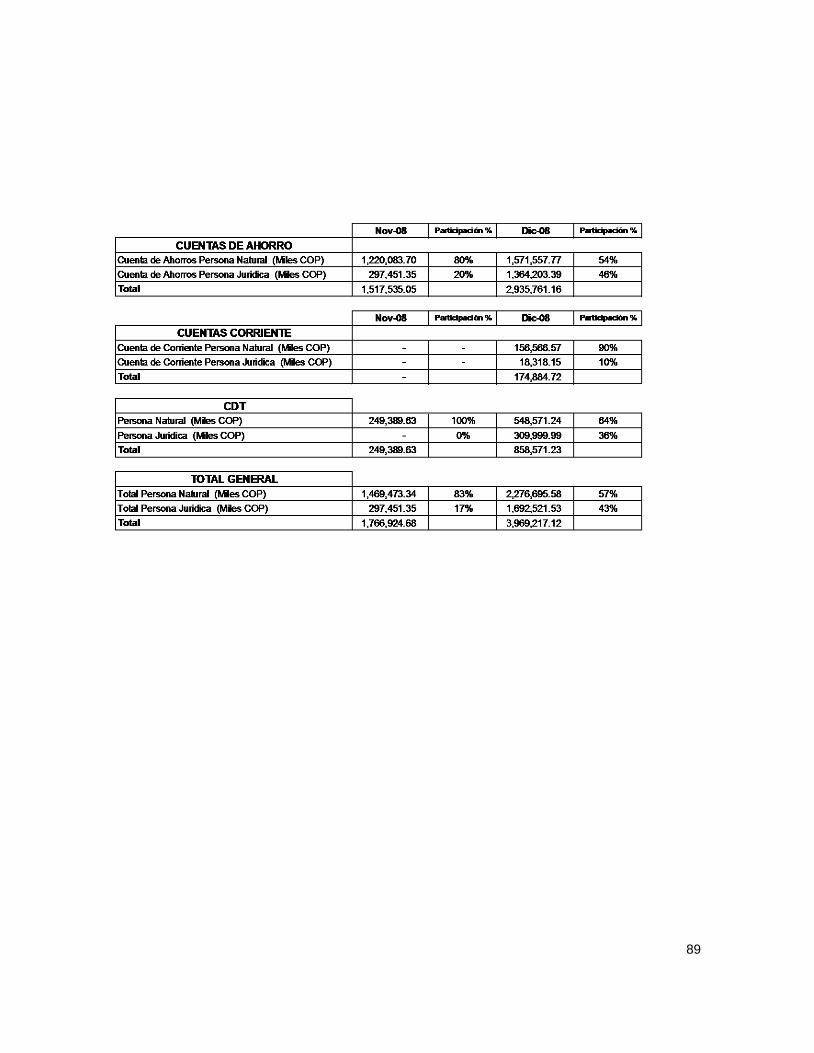

3. DESARROLLO DE LOS PRODUCTOS PASIVOS ....................................................................................... 87

INSTALACIONES OFICINAS ............................................................................... 90

ENCUESTA .......................................................................................................... 92

9

INTRODUCCION

El objetivo de este trabajo surgió a partir de la incursión de Banco ProCredit en

Colombia. El Banco tiene unos estándares a nivel internacional, los cuales

busca adaptar y adecuar al mercado colombiano, a través de la formulación

de estrategias que permitan la orientación hacia una cultura de servicio,

logrando competir y diferenciarse en el mediano y largo plazo, generando

ventajas competitivas defendibles en el tiempo.

Para mantener a los clientes satisfechos no basta solamente con ofrecer

productos o servicios que suplan las necesidades de los clientes y que sean

competitivos. Es necesario fidelizarlo a partir de servicios personalizados que

comprometan su corazón. Es en esta parte donde el servicio al cliente juega

un papel esencial para la consecución de este objetivo, ya que es aquí donde

el cliente va a evaluar la gestión corporativa.

Con este trabajo se busca ir más allá que soportar en soluciones únicamente

tecnológicas, sino que para que estas funcionen es necesario integrarlas en las

operaciones del día a día y administrar las oportunidades de información

valiosa de los clientes, para convertirlas en ventajas competitivas de la

organización.

10

LA CULTURA DE SERVICIO COMO ESTRATEGIA GENERADORA DE VALOR

PARA BANCO PROCREDIT COLOMBIA S.A.

PLANTEAMIENTO DEL PROBLEMA

ANTECEDENTES

LOS SERVICIOS FINANCIEROS

Hoy en día se ofrecen servicios transaccionales diferentes a los usuales como el

ahorro y el crédito, que proporcionan a los clientes mayor facilidad, comodidad,

rapidez y seguridad en el manejo del dinero. Ello se ve reflejado en el aumento

del número de personas que utiliza cada vez más la banca para realizar otro tipo

de transacciones.

Estos productos se han vuelto indispensables en la sociedad moderna y están

transformando nuestras costumbres. Sin embargo, no existe consciencia del

esfuerzo y costo que significa para la banca ofrecerlos y de los enormes

beneficios que proporcionan. Basta con mirar la notable utilización de los cajeros

automáticos y la banca por Internet para darnos cuenta de lo indispensables que

se volvieron en la vida diaria.

En la actualidad el usuario puede disponer de manera inmediata de sus recursos,

sin importar el lugar ni el momento en el que se encuentre, para adquirir bienes o

11

servicios y responder con sus pagos y obligaciones. Todo ello es posible gracias a

la red de productos interconectados de la banca que opera de forma segura, fácil y

rápida.

Existen múltiples canales de servicio que corresponden a diferentes perfiles y

necesidades, tales como la red de oficinas, los cajeros automáticos, Internet y los

centros de atención telefónica, entre otros. Lograr esta estructura de servicios ha

requerido de grandes inversiones, principalmente en tecnología y recurso humano.

En el ambiente de competitividad del sector cada entidad busca garantizar un

adecuado nivel de la calidad de los servicios que presta, teniendo como prioridad

satisfacer a quienes la han escogido como su intermediario financiero.

Nos referimos a una división de Servicio al Cliente que garantice la satisfacción

plena de los clientes y no a un área que solo atienda quejas y reclamos disfrazada

equívocamente con el nombre aludido. ….En todos estos casos el Servicio al

Cliente tiene que ser un área estratégica en la empresa, debería ser una

dependencia directa de la Gerencia General y manejar estadísticas claras,

actualizadas; además, tener un área responsable de hacer micro-segmentación de

clientes para desarrollar estrategias diferenciadas de servicio1.

Banco ProCredit Colombia S.A. fue creado el 08 de febrero de 2008 por

inversionistas internacionales con orientación al desarrollo, que comparten la

misma visión y filosofía: establecer un tipo de banco nuevo, capaz de atender las

necesidades de grupos meta específicos contribuyendo al desarrollo económico y

social. Razón por la cual ha definido su direccionamiento estratégico en el

desarrollo de una cultura de servicio, la cual empieza por identificar los valores

que la empresa posee actualmente para atender a sus clientes y mantenerlos.

1http://www.dinero.com/opinion-on-line/cliente-para-satisfacer-cuando_62680.aspx

12

Como podemos evidenciar en los informes al cierre del trimestre Septiembre 2009,

encontramos que la mayor concentración de Quejas y Reclamos por parte de los

clientes se encuentra en un 75% en el Sector Financiero, es decir los Bancos. Ver

Ilustracion1.

Ilustración 1 Grafica Quejas Recibidas SFC pro Sectores Sept-09

Y el motivo más representativo de las Quejas y Reclamos presentados ante SFC,

en un 33% se encuentra en la indebida atención al consumidor financiero. Lo cual

nos hace pensar que el servicio es una variable que se debe tener dentro de los

indicadores de gestión de Banco Procredit Colombia S.A.

BANCOS1.61375%

SEGUROS1416%

CFC1115%

PRIMA MEDIA1276%

AFP683%

OTROS834%

IOE321%

QUEJAS RECIBIDAS SFCPOR SECTORES

SEPTIEMBRE DE 2009

13

Ilustración 2 Quejas Recibidas SFC por Motivos más Representativos Sept-09

Algunas de las razones validas para enfocarnos al área de servicio dentro de un

proceso de cambio y mejora en el Banco, es debido a que el servicio está del lado

del cliente y cada día se ha vuelto más exigente, adicionalmente con el incremento

de nuevas empresas en el sector financiero han aparecido competidores de todo

género por lo que hoy el cliente es quien tiene la última palabra para escoger. Y

logrando crear la filosofía que incluye la concepción del cliente como la figura que

mantiene el negocio, tendrá una aproximación más cercana a la cultura de

servicio.

Efectivamente la formación o el cambio de la cultura existente dependen única y

exclusivamente del cambio de valores y actitudes de las personas que conforman

la empresa, donde la cultura se puede cambiar si es enfocada como un proceso.

Desarrollando que su propia cultura de servicio este enfocada a las necesidades

de nuestros clientes tomando como base el factor humano, ya que la gente se

Indebida atención al consumidor

financiero-servicio33%

Fallas en cajero automático

12%Aspectos contractuales

(Incumplimiento y/o modificación)

6%

Revisión y/o liquidación

6%Reporte centrales

de riesgos5%

Mora en el pago o en el

reconocimiento4%

Fallas en Internet4%

Cobro servicios y/o comisiones

4%

Procedimientos y honorarios de

cobranza3%

Desatención en la prestación a

reconocerse -pensiones

3%

Otros motivos20%

QUEJAS RECIBIDAS SFCPOR MOTIVOS MAS REPRESENTATIVOS

SEPTIEMBRE DE 2009

14

convierte en un elemento diferenciador en el mercado y por tanto contribuye a la

generación de valor distintivo no copiable.

Algunos de los aspectos importantes que nos pueden ayudar en este proceso es

orientar la evaluación y conocimiento de la cultura en su forma de actuación diaria

con los clientes, logrando integrarse dentro de estas acciones: auditorias de

servicio, evaluaciones estructuradas donde se pueden desarrollar planes de

mejora. Como también la intervención de la cultura a través de la modificación de

los procesos de trabajo y la capacitación de los trabajadores en los aspectos a

modificar, logrando enfocarse tanto en el área técnica como en aspectos humanos

que intervienen en el servicio. Y realizar el proceso de transformación, en donde

es importante administrar el cambio a través de seguimiento estructurado y

controlado para darle trascendencia en el tiempo. De esta forma surge la

pregunta generadora de la investigación: Cómo generar una cultura

organizacional orientada hacia el servicio, que facilite ofrecer permanentemente

valor al cliente o usuario del Banco? Qué elementos deben considerarse para

dicha formulación?

JUSTIFICACION DEL PROYECTO

EMPRESARIALES

Como sabemos uno de los más importantes sectores que influyen de manera

significativa en la economía Colombiana es el financiero2, el cual se ha constituido

en un motor dinámico para el desarrollo del sector real y un apoyo en el logro de

metas, proyectos y sueños del sector particular. La cultura de servicio como

estratégica generadora de valor en el Banco ProCredit se escogió como objeto de

2 BITÁCORA ECONÓMICA DE JULIO DE 2009

15

investigación por ser un tema que ha impuesto nuevos parámetros en la

constitución y procesos del sector financiero en Colombia.

Actualmente el Servicio al cliente es un elemento fundamental para el desarrollo

de una empresa y una de las armas más poderosas para lograr la diferenciación y

aumentar la ventaja competitiva.

ACADEMICO

El presente trabajo investigativo aportara un modelo para la creación de una

cultura de servicio como estrategia generadora de valor teniendo la oportunidad de

poner en práctica y aplicar los conocimientos adquiridos durante toda la carrera de

Administración de Empresas.

SOCIAL (Clientes y Empleados)

La insatisfacción de los clientes genera impacto en la satisfacción de los

empleados de las diferentes áreas del Banco ProCredit. Al no realizarse

correctamente los procesos se generan reclamos que aumentaran la carga laboral

en las diferentes áreas involucradas en la resolución de dichos problemas. Si a

esto se le suma la gran competencia que existe en el mercado financiero, es muy

probable que el cliente busque retirarse de dicha entidad y encuentre una que le

ofrezca mejores resultados.

PERSONAL

Al realizar un proyecto donde se tenga una propuesta que permitan desarrollar un

cultura de servicio generadora de valor, brinda la satisfacción de poder aplicar los

conocimientos adquiridos durante la carrera de una manera específica y así

aplicarlos en la solución de problemas reales.

16

OBJETIVOS

OBJETIVO GENERAL

Identificar los rasgos y componentes de la cultura de servicio de Banco ProCredit

con el propósito facilitar el desarrollo de una cultura organizacional orientada al

cliente y generadora de valor, apoyándose en el direccionamiento estratégico del

Banco.

OBJETIVOS ESPECIFICOS

Identificar el entorno y la situación actual de Banco ProCredit.

Identificar los elementos teóricos fundamentales de la cultura de servicio.

Proponer recomendaciones que sirvan como guía para generar una ventaja

competitiva a partir de la cultura de servicio

MARCO TEORICO

I. CULTURA, CONSUMO, IDENTIDAD Y SOCIEDAD

“La cultura se aprende; es un factor multidimensional que se comparte y se

transmite de una generación a otra. La cultura es importante para la prestación de

servicios porque afecta las formas en que los clientes evalúan y utilizan los

17

servicios. Asimismo, influye sobre la manera en que las compañías y sus

empleados de servicio interactúan con los usuarios”.3

Para comprender los procesos culturales que se generan en una empresa es

necesario entender a la sociedad y sus necesidades. La cultura es algo que define

al ser humano, no se puede ver ni tocar, pero se puede percibir, y de ella se

adquieren comportamientos y costumbres determinantes para la cotidianidad del

sujeto. La cultura se distingue por medio del trato, las actitudes, las costumbres,

los símbolos que reflejan e interpretan las personas y de sus rituales que en

conjunto forman una colectividad.

i. LA CULTURA CORPORATIVA

Es el conjunto de valores e ideales compartidos por todos los que hacen parte de

la organización. De ésta depende el acoplamiento de los empleados a la empresa

y posteriormente de los clientes.

La cultura se refleja a través de la forma de ser de cada persona y de la manera

en como hace las cosas; por lo tanto, en la empresa u organización, desde el

momento de su creación, se establece un patrón cultural que debe ser adoptado

por el grupo de trabajo con el fin de alinear sus actividades y funciones de acuerdo

con políticas establecidas de antemano. Aunque la cultura está expuesta a

cambios constantemente, nunca deberá variar su esencia porque los principios

fundamentales en los que se ha sustentado se deben conservar para no perder el

camino que se ha delineado.

En las empresas la cultura se expresa a partir de la identidad corporativa; las

personas que la construyen y la direccionan hacen posible que sea un medio

tangible para evaluarla y conocerla. “La organización actúa siempre como una red

3 ZEITHAML, Valerie y BITNER, Mary Jo. Marketing de servicios, México: Mc. Graw Hill 2001. p. 51.

18

de significados, símbolos e imágenes, cuanto más compartidos son éstos, más

sólida y fuerte es la cultura corporativa”.4 Poder definir claramente a la cultura

corporativa de la empresa contribuye a marcar una diferencia en el mercado entre

la competencia, gracias a que el grupo de trabajo aporta sus conocimientos y

habilidades en busca de un mejoramiento continuo, realizando su gestión de

manera alineada con el direccionamiento estratégico y demás políticas que

definen a la organización.

Existen factores sociológicos que “están conformados por el conjunto de creencias

que la organización tiene sobre determinadas conductas específicas y sobre los

fines u objetivos de su existencia”5. En consecuencia, cuando existe una cultura

corporativa clara, las aptitudes y hábitos adquiridos por los directivos y

funcionarios en su entorno personal deben ser adaptados al contexto de su

organización, con el fin de no distorsionar la imagen que se maneja públicamente.

Existen diferentes autores que plantean teorías acerca de la cultura corporativa. A

continuación se presenta un cuadro que resume algunas definiciones de cultura

corporativa:

Autor Teoría

Deal y Kennedy - 1982 Los valores comunes de la organización

forman el núcleo de la cultura.

Fons Trompenaars - 1993 Se puede definir por medio de la

investigación, encuestas y entrevistas.

Peter D. Anthony - 1994

Se forma a partir de la ideología del

fundador y miembros de la empresa, del

trato y la personalidad que expresan a sus

4 PIZZOLANTE, Italo. La geometría de la comunicación empresarial. México: Razón y palabra 2003. Nª 34.

5 Ibid., p. 10.

19

empleados.

Ed Young

Significados construidos por diferentes

grupos e intereses que van en busca de

cumplir objetivos. Con tendencia al

cambio.

Smircich – 1983

Es un subproducto de la organización, en

el cual se desarrollan rituales, leyendas,

ceremonias, etc.

Todas estas definiciones de cultura corporativa llegan a una misma conclusión y

es que la cultura corporativa se instaura en la organización desde el momento en

que existe alguien que la formule. Ésta comprende los valores y actitudes con las

cuales se identifica a la empresa en el mercado, le otorga una identidad propia y la

diferencia con respecto a su competencia.

En el caso de las entidades bancarias la cultura corporativa cumple un papel

fundamental, ya que existe una interacción permanente con el público externo, en

el cual se debe percibir coherencia entre el servicio que se presta y el

direccionamiento estratégico que rige a la organización. Por lo general, la cultura

corporativa en las entidades bancarias va dirigida hacia el progreso, la eficiencia,

la relación con los demás y la motivación. “Las normas en torno al comportamiento

de la empresa como un ente colectivo y la conducta de los empleados a título

individual”6 son factores que influyen para marcar una diferencia ante el cliente, ya

que éste percibirá un trabajo en equipo alineado con los valores y políticas

establecidos.

ii. EL SERVICIO ES FUNDAMENTAL PARA FORTALECER LA

6 TEJADA Luis. Gestión de la imagen corporativa, creación y transmisión de la identidad de la empresa.

Bogotá: Norma. 1987. p. 6.

20

MARCA

“Una empresa puede superar sus competidores si utiliza con eficacia la exclusiva

combinación de capacidades y habilidades de su fuerza de trabajo para

aprovechar las oportunidades del entorno y neutralizar sus amenazas”.7 La

prestación de servicios juega un papel fundamental, ya que reflejará la capacidad

competitiva de la entidad. No obstante, las políticas de servicio deben comprender

las necesidades de los individuos y entender que hacen parte de una sociedad

que no permite ningún tipo de error por parte de la organización, en lo referente a

satisfacer sus exigencias.

“Los servicios son acciones, procesos y ejecuciones, éstos no son objetos

tangibles que puedan verse, tocarse o sentirse; en lugar de ello son acciones y

ejecuciones intangibles”.8 O bien, se refiere a los “actos, esfuerzos o desempeños

intercambiados entre el producto y el usuario sin derechos de propiedad”.9

Los servicios tienen como objetivo colmar las necesidades, brindando mayores

beneficios y comodidades a los usuarios. Como podemos evidenciar en el Anexo

1.4 el Banco refleja un buen posicionamiento de mercado, y ha iniciado una

participación como actor importante en el desempeño del sistema financiero en el

segmento de las Microfinanzas. Por lo cual es de gran importancia mantener una

relación de largo plazo con los clientes vinculados como también con los clientes

nuevos.

En las empresas y entidades bancarias, específicamente, existen relaciones

formales e informales que generan flujos de información constantes; por esto, es

7 GÓMEZ, Luis R., BALKIN, David y CARDY, Rober., Gestión de Recursos Humanos. España: Prentice

Hall. 1999. p. 17. 8 Ibid., p. 3.

9STATON. William. Marketing, personas reales, decisiones reales. Colombia Medellin: Prentice Hall. 2001.

p. 298.

21

importante tener claramente definidos la forma o vías alternas con las que se

implantarán y se harán efectivas las políticas de servicio. Los empleados son la

herramienta fundamental para que la prestación de servicios sea óptima, por lo

que es necesario motivarlos constantemente, ya que son un medio que contribuye

a cumplir con los objetivos propuestos.

Uno de los sectores que influye de manera significativa en el desarrollo de

Colombia es el financiero, debido a que, de una u otra forma, tiene la

responsabilidad de dar solución a las necesidades de la sociedad. Por esta razón,

el presente trabajo de grado se enfoca en su proceso de evolución y en proponer

al servicio al cliente como una clara estrategia generadora de valor.

1. CULTURA DEL SERVICIO

Es “aquella que influye en la gente para comportarse y relacionarse con métodos

orientados hacia el servicio o métodos estilo el cliente primero”.10 Se genera a

partir de las necesidades humanas comunes con respecto a lo que ofrece la

empresa y a las relaciones afectivas con los demás. Para mencionar alguna de

estas necesidades primero se debe comenzar por la importancia que tiene el

sentirse bien recibido, ya que, como en cualquier situación cotidiana de la vida, la

primera impresión es la que cuenta y de ésta dependerá en gran parte el

sentimiento de satisfacción o insatisfacción del cliente.

La cultura del servicio se fundamenta a partir de la necesidad de entrar en

contacto con el cliente y crear lazos de amistad con él. La puntualidad, eficacia,

disposición para dar ayuda o asistencia, son sólo unos puntos para tener en

cuenta cuando se habla del tema.

10

ALBRECHT, Karl. La revolución del servicio. Bogotá: Legis. 1990. p. 124.

22

Para comprender la importancia de la cultura de servicio es necesario identificar al

cliente, al mercado tan competitivo que existe en la actualidad y a la cultura

organizacional, como la base en la que se cimienta la empresa y que le permite

consolidarse y diferenciarse. Esta cultura busca que se valoren el cliente interno y

externo como fuentes de información, con el fin de entender sus necesidades y

buscar medios efectivos para satisfacerlas.

En las entidades bancarias, implementar la cultura del servicio al cliente se ha

convertido en una fortaleza para consolidar la relación con el usuario, poniendo a

su disposición los medios para satisfacer sus necesidades y expectativas. La

tecnología ha ejercido un papel importante en este proceso, ya que hoy en día las

personas pueden tener contacto con el banco a través de correos electrónicos,

cajeros automáticos, atención telefónica, entre otros, en el horario que más se

acomode a su tiempo.

En general, cuando una entidad bancaria o una empresa de cualquier sector

ponen a funcionar una cultura de servicio, se recomienda una atención integral, ya

que de ella se desprenden los sentimientos y emociones que se produzcan con

respecto a toda la organización. Algunas de las reglas que se recomiendan utilizar

son:

- Saludar a su cliente

- Atender al cliente totalmente

- Haga sentir bien a su cliente en los primeros 30 segundos

- Demuestre energía y cordialidad

- Sea natural, no sea falso ni mecánico

- Sea agente de su cliente

- Empatice con el cliente

- Algunas veces ajuste las reglas

- Deje la mejor impresión en los últimos 30 segundos

23

- Manténgase en forma y bien presentado.11

Entender la importancia de estas reglas y aplicarlas ayudará a llegar al público y

conocer sus expectativas, para cumplir con la promesa de servicio que se ha

hecho con anterioridad.

Las expectativas del servicio se forman por muchos factores

incontrolables; desde las experiencias que el cliente vive con otras

compañías hasta el efecto de su publicidad sobre el estado

psicológico de los clientes en el momento de la prestación del

servicio. En términos precisos, lo que los clientes esperan es tan

diverso como su educación, sus valores y sus experiencias”.12

2. CALIDAD EN EL SERVICIO

Definiendo servicio como un acto social que ocurre en contacto directo entre

cliente y representantes de la empresa de servicio13, el sistema de clasificación

industrial estándar estadounidense define a una organización de servicio como:

Aquella principalmente dedicada a proporcionar una amplia diversidad de servicios

a individuos, negocios, establecimientos gubernamentales y otras organizaciones.

Según el libro Administración y Control de la Calidad de Evans, existen dos tipos

de servicios dentro de una empresa, denominada servicios centrales que son los

productos principales que ofrece una empresa de servicios y los servicios de

facilitación que incrementan el valor agregado de los servicios centrales.

11

ANDRADE, Flores. Cómo crear y dirigir la nueva empresa. Bogotá: Ediciones Ecoe. 2002. p. 138. 12

DAVIDOW Uttal. Service Company: Focus or Falter. Boston : Harvard Business Review. 1989. p. 85. 13

NORMAN, Richard; Service Management Strategy and leadership, New York, 1984.

24

Los estudios han demostrado que las empresas pueden reforzar sus utilidades en

casi 100% conservando apenas 5% más de clientes que lo que conservan sus

competidores14

Esto significa que es más importante conservar los clientes que buscar nuevos

clientes, ya que lo segundo es mucho más costoso y puede permitir que el

desempeño financiero sea mucho mejor frente a la competencia cuya rotación de

clientes sea mayor.

Dado que el desempeño y comportamiento de los empleados, así como la rapidez

en las transacciones de servicios, son los determinantes percibidos más

poderosos respecto a la calidad del servicio, los dos componentes clave de la

calidad del sistema de servicio son los empleados y la tecnología de la

información15

3. EL SERVICIO AL CLIENTE

Teniendo clara la importancia que la conformación de una cultura e identidad

organizacional, para agregar y preservar el valor de la marca es necesario tener

en cuenta el servicio al cliente, ya que es “la carta de presentación de la

organización ante sus clientes y que de ello depende la subsistencia de la misma.

Esto se hace evidente cuando muchas organizaciones en el mundo, manifiestan

que su éxito depende en gran medida de cómo presten el servicio”.16

Es una estrategia de mercadeo que busca dar respuesta a las necesidades de la

sociedad, las personas y las empresas. Instituciones de servicio como las

14

Reichheld y Earlsesser, Zero Defections: Quality comes to Service, Harvard Business Review, No. 5, 1990,

pag 105-112. 15

EVANS, JAMES, Administración y Control de la calidad, ed. International Thompson, México 200, pag

53. 16

ARANGO, Diego. El servicio y su prestación efectiva. Medellín: Mercadeo Gerencial. 2000. p. 65

25

financieras, deben considerar encaminar sus esfuerzos a conocer lo que necesitan

los clientes, con el fin de ganar más competitividad. Aunque los bancos, en

general, han invertido millones de dólares y grandes esfuerzos en conseguir

tecnología de punta que contribuya a hacer más productivo al equipo de trabajo,

todavía las personas se acercan a las oficinas de los bancos solicitando atención.

Por lo anterior, el banco no debe olvidar que el reconocimiento y posicionamiento

que logre en un futuro se deberá en gran medida a la atención que le brinde al

público y a la calidad del servicio.

A partir de 1980, el servicio al cliente tomó gran fuerza en el desarrollo de los

procesos de la empresa colombiana, reestructurando a la sociedad que hasta ese

momento existía, para convertirla en una basada en la atención y la información.

Suministrar un servicio no es sólo mantener una comunicación con el cliente, va

más allá. Son los hechos y acciones los que permiten entablar una óptima

correspondencia y obtener retroalimentación del usuario o consumidor, dando una

visión diferente y más clara a la empresa sobre sus expectativas, para fomentar

una relación a largo plazo e incluso indefinida en el tiempo.

El rol que juega la prestación de en la empresa es de vital importancia, ya que se

convierte en “una negociación entre dos personas, en un acto creativo”.17 De ahí

entonces que el servicio al cliente se vea influenciado por la presencia de diversos

elementos y situaciones externas e internas, en donde la empresa tiene el deber

de utilizar todas las herramientas posibles para llevar a cabo un buen desarrollo

del proceso que con cada cliente, como único e irremplazable. Construir una

relación duradera significa conocer al interlocutor, sus dinámicas, cambios y

contextos de vida.

La importancia del servicio al cliente radica en que, además de tener la intención

de crear lazos fuertes con las personas, debe ser un factor en la estabilidad y éxito

17

DAVIS, Flora. op. cit., p. 29.

26

de la empresa. “Las necesidades del cliente son generalmente sencillas y le

corresponde a la empresa satisfacerlas de una manera competente y oportuna”.

De esta manera, las organizaciones tendrán el deber de tener presente que las

demandas de los individuos y el mercado pueden variar rápidamente.

El sentido amplio de la definición de los servicios implica que la

intangibilidad es un aspecto clave para determinar cuándo una

oferta es o no un servicio. Si bien esto es cierto también es verdad

que muy pocos productos son meramente intangibles o totalmente

tangibles. En cambio, se puede decir que los servicios tienden a

ser más intangibles que los productos manufacturados, los cuales

se inclinan a ser más tangibles que los servicios.18

La gran mayoría de los productos que se encuentran en el mercado cuentan con

una parte tangible y otra intangible, aspectos importantes para ser competitivos.

La parte tangible es la parte física, pero la intangible es lo que se relaciona con los

beneficios que se obtienen por medio del producto. Por lo tanto, es claro que un

buen servicio al cliente no radica solamente en satisfacer necesidades, debe

buscar la manera apropiada para llegar al individuo como tal.

Los servicios son activos intangibles de la empresa, por eso se miden, en gran

parte, desde el aspecto emocional, lo que demanda brindar de una forma

apropiada y receptiva lo que las personas esperan de éstos. Es primordial dejar

claro que se está dispuesto a resolver cualquier inquietud y necesidad, además de

los problemas o limitaciones que se presenten.

Con el pasar el tiempo, la tendencia hacia el mejoramiento y perfeccionamiento

del servicio al cliente en las empresas ha sido un reto, ya que a través de este

18

ZEITHAML, Valerie y BITNER, Mary Jo. op. cit., p. 5

27

mecanismo se ha podido dilucidar su avance y, a su vez, alcanzar metas a corto y

largo plazo. “Son muchas las fuerzas que han provocado el crecimiento de los

servicios, y también muchas las industrias, empresas y personas que han definido

el ámbito de los conceptos, los marcos de trabajo y las estrategias que delimitan

su campo”.19 De esta manera, se puede ver que este proceso es ante todo un acto

emocional, que demanda de quienes componen la organización un compromiso

para contribuir al buen desempeño de la misma en el mercado.

iii. LOS MOMENTOS DE LA VERDAD

El término “The Moments of Truth” (Los Momentos de la Verdad), fue popularizado

por Karl Alprecht, sin embargo este término fue acuñado por el sueco JAN

CARLZON, Presidente de SAS (Scandinavian Airlines System).

“Un Momento de la Verdad es un episodio en el cual el cliente entra en

contacto con cualquier aspecto de la organización y se crea una impresión

sobre la calidad de su servicio”

Karl Alprecht

Los Momentos de la Verdad son múltiples en varios frentes y como regla: muy

distantes de la alta dirección, lo cual los hacen menos perceptibles a los ojos de

las grandes decisiones. De los resultados que obtenga el usuario, es decir a favor

o en contra de sus expectativas dependerá que se conviertan en momentos

“mágicos” o momentos de “miseria”. Obvio resulta señalar que se refiere a la

resolución o no de sus necesidades o deseos.

19

Ibid.,p. 6.

28

El primer intento de una llamada telefónica a la organización; el potencial cliente

que ingresa a un oficina por curiosidad; la pregunta: “¿dónde hay un teléfono

público?” que le hace un transeúnte al guardia de seguridad; el cliente “cautivo”

que llama a su vendedor por un pedido; el contacto que hace un Ejecutivo de

negocios al cliente que está moroso; el instante que el Ejecutivo se presenta

donde el cliente para realizar verificación y dar información al cliente y un

sinnúmero de contactos más que podemos imaginar. Jan Carlzon manifestaba:

“En SAS tenemos 50.000 Momentos de la Verdad cada día”.

¿Cuántos Momentos de la Verdad se generan en una organización cada día?

Esta es una importante pregunta que debe hacerse y para poder responderla lo

recomendable será realizar un “Mapeo de los Puntos de Contacto” que se generan

o pudiesen generar y que son potenciales puntos de encuentro para la generación

de los “Momentos de la Verdad”.

Las organizaciones realmente existen únicamente en la mente de los interesados

cuando entran en contacto directo o indirecto con aspectos específicos de la

operación y no necesariamente estos “Momentos de la Verdad” son contactos

100% humanos, por ejemplo. Un cliente llama y le responde un sistema telefónico

automático, o sencillamente un cliente que conoce incidentalmente sus

instalaciones.

“Los Momentos de la Verdad son las experiencias que los Clientes perciben

en todos los tramos de los Puntos de Contacto”

Ernesto Yturralde

29

Para generar un “Mapeo de los Puntos de Contacto” será recomendable seguir los

siguientes pasos:

1. Identificar los Puntos de Contacto

2. Realizar una Descripción de los Puntos de Contacto

3. Revisión de los Procesos vigentes

4. Re-estructuración de Procesos co-relacionados con los Puntos de Contacto

5. Establecimiento de Políticas Contingentes (¿Qué hacer cuando algo no

previsto sucede?)

6. Preparar y capacitar al Recurso Humano.

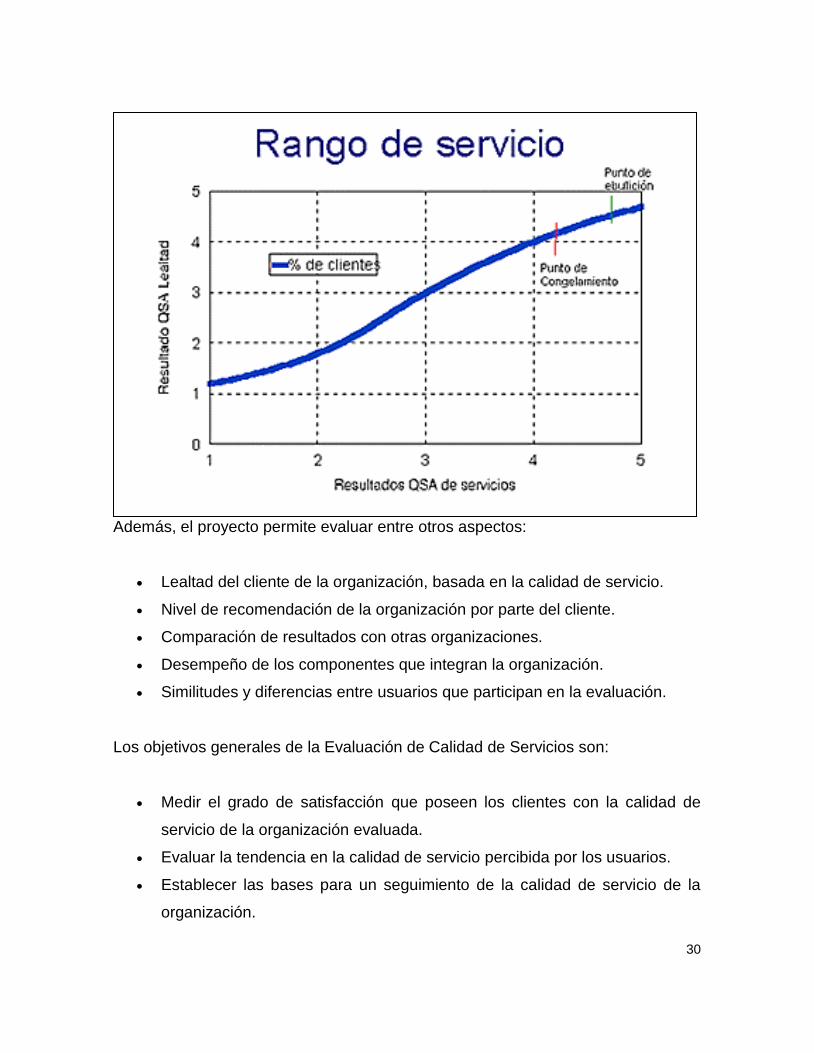

Para Gallup (2003), la Evaluación de Calidad de Servicios al cliente externo,

permite conocer el nivel de servicio que los clientes perciben que están recibiendo

de una organización. Estos resultados además de ser utilizados para mejorar en

las variables que los usuarios desean, permiten comparar directamente a la

organización con otras de similares características en el área.

La Evaluación de Calidad de Servicios permite a la organización conocer además

el "rango de servicio", es decir, el nivel de satisfacción del cliente donde la calidad

percibida por este, si no satisface sus necesidades, justifica el buscar otras que se

dediquen a la venta de servicios o productos similares.

30

Además, el proyecto permite evaluar entre otros aspectos:

Lealtad del cliente de la organización, basada en la calidad de servicio.

Nivel de recomendación de la organización por parte del cliente.

Comparación de resultados con otras organizaciones.

Desempeño de los componentes que integran la organización.

Similitudes y diferencias entre usuarios que participan en la evaluación.

Los objetivos generales de la Evaluación de Calidad de Servicios son:

Medir el grado de satisfacción que poseen los clientes con la calidad de

servicio de la organización evaluada.

Evaluar la tendencia en la calidad de servicio percibida por los usuarios.

Establecer las bases para un seguimiento de la calidad de servicio de la

organización.

31

I DIMENSIONES SOBRE LAS QUE SE ANALIZA EL SERVICIO

a. El contacto cara a cara

Comprende todo el acercamiento físico que se tiene con la persona, es decir, todo

aquello que pasa en el transcurso de su estadía en las instalaciones de la

empresa: el saludo, el trato que recibe, etc.. Christopher Lovelock afirma que “si

un cliente se encuentra realmente satisfecho con las oportunidades o servicios

que le ofrece una organización, destinados a satisfacer las necesidades básicas

de mejor atención al usuario (y posible usuario) por supuesto, éstos volverán a

buscarlos20”.

El contacto cara a cara representa la primera herramienta del servicio al cliente.

Existen personas complicadas a pesar de que Schiffman asegura que "los clientes

difíciles no siempre son difíciles", por esto es importante contar con empleados

capacitados que puedan sobrellevar un mal gesto, palabras groseras y hasta la

mala educación de muchos individuos. Se debe tener en cuenta que el cliente

“difícil” siempre tendrá una queja con respecto al servicio; por eso los esfuerzos

deben concentrarse en proponer soluciones efectivas que generen actitud positiva

frente a las exigencias y solicitudes que hagan estas personas.

b. El contacto telefónico

Desde el punto de vista de Lovelock, el contacto telefónico representa una

herramienta fundamental para que el cliente tenga acceso al servicio que se está

ofreciendo. Las empresas que cuentan con este mecanismo miden el número de

solicitudes y reclamos de manera discriminada: temas más consultados, llamadas

contestadas, llamadas abandonadas, llamadas por franjas, etc.. Indiscutiblemente

la persona que utiliza esta opción puede percibir la calidad del servicio que le

20

LOVELOCK, Christopher H. El servicio al cliente. Madrid: Deusto. 2004. p.14.

32

están brindando; el solo hecho de que se espere más de lo debido para ser

atendido pone en tela de juicio la promesa de servicio bajo la que se trabaja.

c. La comunicación por correo

Representa para muchas empresas un medio de gran ayuda, ya que gracias a ella

se puede mantener una relación personalizada, sin tener la necesidad de manejar

información en medios impresos. El cliente no se puede sentir como un código

más que lo identifica, este mecanismo ayuda a que el individuo se sienta único y

reconocido. La comunicación por correo establece una relación entre el servicio

prestado, la imagen proyectada y las necesidades del cliente, teniendo en cuenta

que es necesario que la información llegue al destinatario de manera definida y

coherente.

d. La atención de reclamos y cumplidos

Haciendo referencia al cuadro, se refleja que la mayoría de los autores coinciden

en la necesidad de prestar atención a esta herramienta, ya que no conocer

aquellos reclamos o cumplidos que tiene el cliente con relación a la empresa es un

grave error que puede traer como consecuencia la insatisfacción. Se necesita de

un arduo análisis operativo para hacer frente a esta valiosa información y darle un

enfoque diferente en beneficio de la entidad. Conocer lo que piensa el público trae

ventajas para el equipo de trabajo y el mejoramiento continuo de los procesos. A

través del seguimiento de los reclamos y solicitudes se logra recolectar

información suficiente para identificar las falencias y necesidades que se tienen

con respecto al servicio, para así poder replantear estrategias y políticas con el

objetivo de satisfacer las necesidades y expectativas de los clientes.

e. Instalaciones

33

Hacen referencia al lugar en el cual se presta el servicio, en el que siempre habrá

contacto cara a cara. El concepto del interior de las oficinas, el exterior de la

estructura física de la empresa, los muebles y la recepción son algunos de los

detalles que hay que tener en cuenta para la comodidad del cliente. Aunque esto

no quiera decir que hay que invertir una gran cantidad de dinero en

infraestructuras fuera de contexto.

Calidad del servicio

Diferentes estudios han demostrado que medir la calidad del servicio permite

aproximarse a la idea que se tiene de satisfacer al cliente. Además, genera un

sinnúmero de beneficios para la empresa, ya que contribuye a su posicionamiento

en el mercado y, por otro lado, a nivel interno, representa una gran motivación

para el grupo de trabajo.

Para mejorar la prestación del servicio en términos de calidad, es importante

gestionar el uso de los elementos y estrategias mencionados anteriormente por el

equipo de trabajo, con el fin de conocer los recursos y alcances de la organización

para no ofrecer cosas imposibles.

Aunque definir la calidad de servicio en una empresa resulta complejo, es claro

que existen dos formas de identificarla y concebirla. Por una parte, se puede

identificar por medio de la empresa prestadora de servicios y por otra a través del

cliente quien es el que determina y califica el servicio de acuerdo a sus parámetros

y expectativas.

El servicio al cliente y la calidad del mismo hacen viable el mejoramiento de las

relaciones con los usuarios y además permite una mayor productividad en los

procesos; por ello, es importante tener en cuenta las doce dimensiones que

proponen Peppard y Rowland.

34

Las doce dimensiones propuestas son21 :

- Acceso: facilidad y comodidad en servicio.

- Estética / apariencia: decoración y aspecto del establecimiento.

- Disponibilidad: acceso al servicio cuando se requiere. Incluye banca

telefónica e Internet.

- Limpieza y orden en las instalaciones.

- Comodidad al usar el servicio: incluye bienestar físico y mental.

- Comunicación: efectividad en el proveedor de servicios al proporcionarla.

Puede ser a través del correo, señalizaciones o del personal. Incluye el contenido

de la comunicación y su estilo.

- Competencia: qué tan capaz es el banco al ofrecer sus servicios.

- Cortesía: debe estar por lo menos a un nivel mínimo deseado.

- Trato amigable: qué tan amable es el servicio.

- Confiabilidad: ¿hacen lo que dicen?

- Atención a las demandas: qué tan esmerada es la organización hacia las

solicitudes y los reclamos.

- Seguridad en el préstamo del servicio: en un banco es muy importante que

el dinero esté seguro, especialmente después de todo lo ocurrido últimamente en

nuestro país.

Las dimensiones propuestas anteriormente por Peppard y Rowland permiten

desarrollar las políticas de servicio, teniendo en cuenta lo que exigen los clientes

para tener acceso a los servicios y quedar satisfechos. Además de brindar una

atención integral, es necesario ofrecer la comodidad necesaria para que se

cumplan las expectativas de una forma positiva, ya que, en conjunto, la atención,

la comunicación y las instalaciones físicas de la empresa resultan en un balance

positivo.

21

PEPPARD, Joe y ROWLAND, Philip. La esencia de la reingeniería en los procesos de negocios. México:

Prentice Hall. 1995. p. 13.

35

A partir de la aplicación de las dimensiones en la prestación de servicios, es

posible que se genere un cambio de actitud en el cliente, lo que permitirá, en el

caso del banco, actuar de una forma apropiada y precisa, para así comprender

sus necesidades y brindarles una óptima atención, ya sea aclarando dudas,

resolviendo quejas o simplemente dando la información precisa.

iv. HERRAMIENTAS PARA MEDIR LA CALIDAD DEL SERVICIO AL CLIENTE

Existen herramientas con los cuales la empresa puede medir la satisfacción del

cliente y la efectividad del uso de los elementos anteriormente mencionados como

los que se señalan a continuación:

- Sucesos calificadores: Es una alternativa para que el cliente pueda

hacer un reclamo contando su problema, con el fin de obtener toda la

información posible con respecto a inconformidades en el servicio.

- Investigación de requerimientos: Busca identificar los beneficios y

atributos que las personas esperan del servicio. “Se pueden realizar a

través de una muestra de clientes actuales y potenciales en donde ellos

mismos describan el servicio ideal respondiendo al porqué lo desean y

como sabrían si lo reciben”.22

- Encuestas de relación o satisfacción: Formula preguntas acerca de los

elementos que existen en la relación cliente y empresa; de esta manera,

se puede hacer un seguimiento a la prestación de servicios y al grado de

satisfacción. Por lo general, se hacen desde el mismo momento en que el

individuo comienza a ser parte de la organización y posteriormente se

22

ZEITHAML, Valerie y BITNER, Mary Jo. op. cit., p. 146.

36

realizarán en un límite de tiempo determinado para establecer si se ha

mejorado o no con respecto a las expectativas iníciales, con el fin de

mejorar en calidad.

- Llamadas de seguimiento o encuestas posventa: Su objetivo es tener

información acerca del grado de satisfacción que se tiene con relación al

producto o servicio y con el personal con el que se interactuó en todo el

proceso. Por lo general, se hacen días después de efectuada la

transacción. La llamada de seguimiento y la encuesta posventa cumplen

una doble función ya que la empresa logra obtener datos valiosos del

cliente y éste, a su vez, queda con la sensación de que a la empresa le

importa su opinión.

- Cumplimiento y revisión de las expectativas de servicio: Consiste en

propiciar un momento adecuado para escuchar al cliente para que pueda

expresar sus necesidades. Posteriormente se debe hacer un seguimiento

en donde se determine si se cumplió con el objetivo; de no ser así, es

necesario informar a la persona la razón por la que no fue posible.

ESTUDIO DE CASO BANCO PROCREDIT COLOMBIA S. A.

I MISIÓN

Banco ProCredit es un banco orientado al desarrollo de los países en que operan

y que ofrece servicios financieros integrales. Ofrece un excelente servicio al cliente

y una amplia gama de productos bancarios. En las operaciones de crédito se

orientan principalmente a las micro, pequeñas y medianas empresas porque están

convencidos de que éstas crean el mayor número de empleos y aportan una

contribución significativa a las economías en las que operan.

37

A diferencia de otras instituciones financieras, ProCredit no promueve el crédito al

consumo, sino que pone su enfoque primordial en la prestación de servicios de

banca socialmente responsable, contribuyendo a la creación de una cultura del

ahorro y estableciendo relaciones a largo plazo con sus clientes.

Si bien sus accionistas buscan obtener un retorno sostenible de su inversión, su

fin no es obtener el máximo beneficio a corto plazo. Invierten considerables

recursos en la capacitación de su personal para crear un ambiente de trabajo

agradable y eficiente para brindar a sus clientes el servicio más atento y

competente posible.

II ESTRUCTURA ORGANIZACIONAL

III CADENA DE VALOR

38

La cadena de valor (Ver Tabla 1), despliega los procesos misionales y su

interacción a través de inductores horizontales de valor, los procesos estratégicos

y su direccionamiento global, al igual que los procesos de apoyo como inductores

verticales para el desempeño de los procesos misionales.

Tabla 1 Cadena de Valor

IV EJES ESTRATEGICOS

La integración de los ejes estratégicos señala las rutas a través de las cuales el

Banco asegura el logro de su misión y su visión. Cada eje está integrado por un

conjunto de iniciativas y proyectos que garantizan su contribución al gran objetivos

corporativo. Las iniciativas y proyectos estratégicos deben plasmarse en planes de

39

negocios de corto, mediano y largo plazo. Los indicadores de gestión miden y

monitorean el desempeño de la organización a nivel estratégico, táctico y

operativo.

Tabla 2 Ejes Estratégicos

1. Conceptualización de los ejes estratégicos

a. Rentabilidad: La rentabilidad del Banco es condición indispensable para su

sobrevivencia, crecimiento, permanencia en el mercado, así como la

generación de valor al accionista. La rentabilidad se logra mejorando la

productividad interna y aumentando los ingresos.

40

b. Capital intelectual: la gente se convierte en un elemento diferenciador en el

mercado y por tanto contribuye a la generación de valor distintivo no

copiable. Proyectar y desarrollar el capital intelectual debe ser una

preocupación del Banco, si quiere ganar el compromiso y pertenencia de

sus colaboradores.

La confianza, la comunicación y el aprendizaje en equipo entre las áreas

son fundamentales para que se dé la excelencia operacional.

c. Gestión de clientes y mercadeo: una gestión integral de los clientes, en los

mercados objetivos del Banco, tiene que ser la ventaja competitiva.

Construir esa ventaja competitiva, duradera en el tiempo y rentable, debe

ser el gran desafío organizacional. Es crear una cultura solida, imitable pero

difícilmente copiable. Esta es la diferencia que genera valor a los clientes.

d. Excelencia operacional: la excelencia operacional debe estar enfocada al

mejoramiento y eficiencia de sus procesos como un componente

fundamental para alinear la compañía con la estrategia, con los asociados y

con el cliente.

Alinear los procesos con el foco estratégico de mercado, implica repensar la

compañía internamente, rediseñar los procesos potencializando los factores

generadores de valor y eliminado los que lo destruyen.

e. Tecnología: la tecnología es un proceso corporativo del negocio.

Aprovechar sus potencialidades, incorporar sus innovaciones, cambiar a su

velocidad, acomodarse a los entornos de negocio que ella crea, es

condición de éxito en un mundo de desarrollos tecnológicos aun

impredecibles.

f. Orientación a los resultados: volcar el comportamiento de la organización a

una cultura centrada en hechos y datos, y por lo tanto hacia resultados

basados en indicadores de gestión que soporten el logro de las estrategia

41

del Banco ProCredit Colombia S.A., desarrollando un sentido de urgencia

en el personal.

Diagnóstico

Teniendo en cuenta que el objetivo principal de este trabajo de grado es demostrar

la importancia que tiene el servicio al cliente, visto como una estrategia para darle

valor y posicionamiento en el mercado, se realizó una investigación teórica acerca

de la cultura corporativa, el concepto del valor de marca y el servicio al cliente, con

el fin de conocer las necesidades del mercado y la satisfacción de las personas

con respecto al servicio.

Antes de comenzar el estudio cuantitativo en el Banco ProCredit Colombia S. A.,

para poder determinar la satisfacción del cliente y si la atención además es

coherente con las políticas que aplican los empleados y directivos del banco, se

realizó una investigación acerca de la filosofía del servicio.

Herramientas

Una información adecuada permitirá realizar un diagnostico útil para mejorar la

prestación del servicio al cliente en el Banco ProCredit Colombia S. A., las

herramientas que se utilizaron para la recolección de la información fueron la

encuesta, como medio principal de investigación para determinar el grado de

satisfacción del cliente, y la entrevista para recopilar información acerca de la

filosofía de los empleados y directivos en la prestación del servicio y, a partir de

ésta, poder aplicar un cuestionario acorde con su opinión.

La encuesta tomó como base dos variables determinantes para alcanzar los

objetivos propuestos. La primera fue el servicio al cliente y la segunda las

42

necesidades y expectativas que tienen las personas con respecto al banco. De

igual manera, dentro de ésta se logró recolectar otra información básica para

determinar sexo, edad y estrato social.

Para poder dar un balance y tener resultados del tema a investigar fue necesario

recurrir al método cuantitativo, en el que cada encuesta fuera una respuesta útil,

precisa, medible y real.

Para desarrollar el ejercicio se selecciono el servicio ofrecido por la entidad, cabe

anotar que en el tema del servicio al cliente no se han desarrollado ampliamente

métodos que permitan su medición y control, y en general su gestión, dejando la

mayoría de las veces la toma de decisiones de este tipo en cabeza de personas

que no cuentan con el perfil ni menos con el bagaje de conocimientos que lleven a

la toma de decisiones optimas, en cambio se decide con base en el subjetivismo y

de manera poco precisa sobre todo en lo que atañe a las predicciones y la

administración de los datos.

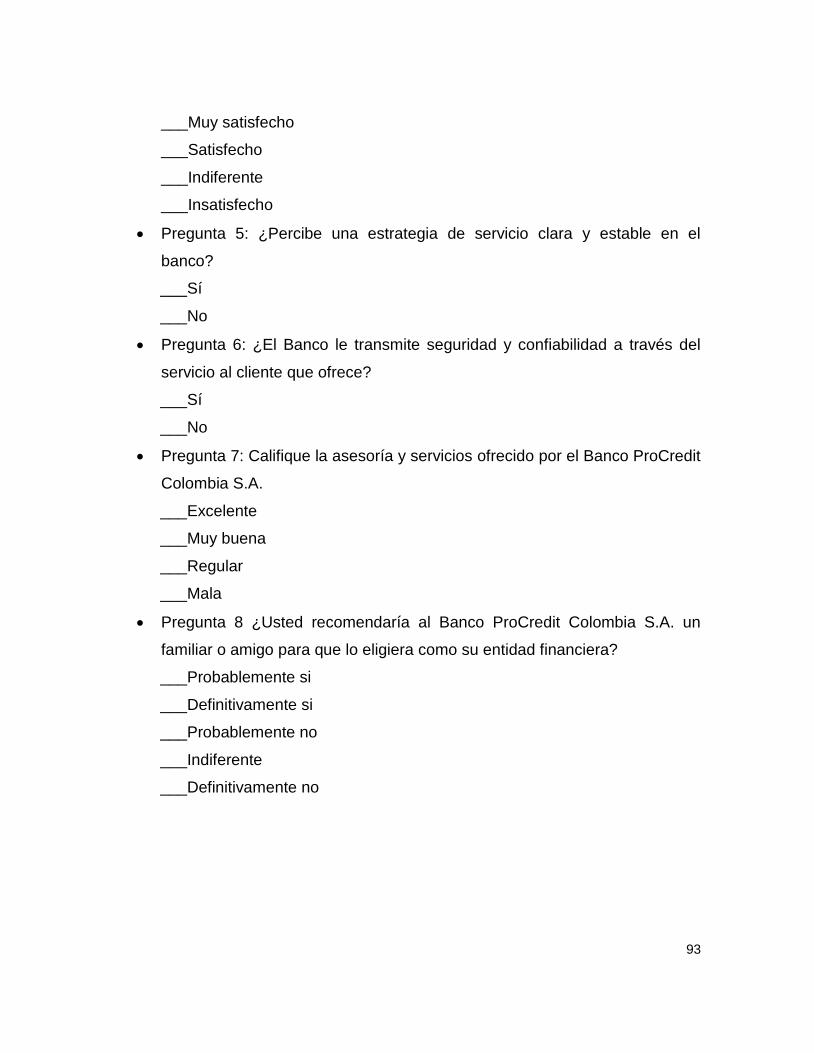

El cuestionario consta de nueve preguntas cerradas, con variables de respuesta

numérica y variables categóricas nominales para tener exactitud en los resultados

definitivos y los porcentajes exactos (ver ANEXO).

Los 100 encuestados eran clientes del banco y en el momento de realizar la

encuesta se encontraban en el interior de las oficinas haciendo diferentes

actividades. La duración de este proceso fue de aproximadamente dos semanas,

en las cuales se interactúo con diferentes personas que colaboraron en

proporcionar información de interés para este trabajo.

Definir y justificar las variables de interés:

43

Las variables que según escala de medición a utilizar y la fuente de datos nos

permite definir como variable principal el nivel de satisfacción, la cual es de tipo

cuantitativo.

Adelantar una prueba de hipótesis para la variable principal, nivel de significancia

del 1% al 5%, para el tema de servicio al cliente si bien lo que siempre se espera

es tener una máxima calificación, es este caso 5, teniendo en cuenta las variables

asociadas y relacionadas en este documento además de otras extremas, se puede

establecer que un servicio se puede aceptar a partir de una puntuación de 3/5,

sujeto a mejoramiento claro está, y de esa medida hacia abajo se puede

considerar como un servicio de mala calidad y que para el cliente no es de

satisfacción sino de inconformidad.

Gráficas y análisis

Para realizar un análisis específico de la información es preciso establecer que

estadísticamente se genera una mayor claridad cuando se hace un análisis

cruzado de variables, de ahí que el desglose de las encuestas esté dividido, en

primer lugar, en un cruce entre edades y sexos, además de las dos preguntas más

representativas del cuestionario, para así alcanzar los objetivos propuestos.

Posteriormente, se darán algunas conclusiones de acuerdo a los resultados,

incluyendo unas recomendaciones que el Banco debe tener en cuenta para

mejorar su promesa de servicio. Las gráficas están representadas de dos

maneras: una por medio de porcentajes y otra a través del número exacto de

personas que respondieron de igual forma a la pregunta.

Cruce de información

El cruce de la información se hizo con base en:

44

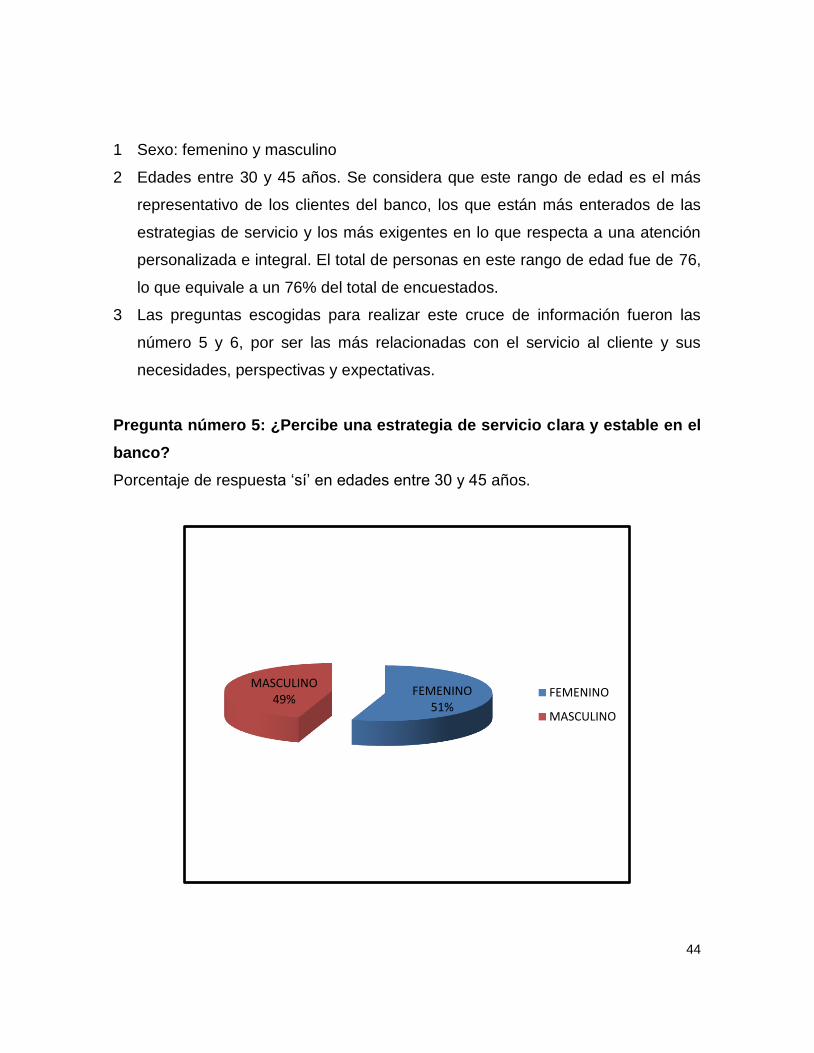

1 Sexo: femenino y masculino

2 Edades entre 30 y 45 años. Se considera que este rango de edad es el más

representativo de los clientes del banco, los que están más enterados de las

estrategias de servicio y los más exigentes en lo que respecta a una atención

personalizada e integral. El total de personas en este rango de edad fue de 76,

lo que equivale a un 76% del total de encuestados.

3 Las preguntas escogidas para realizar este cruce de información fueron las

número 5 y 6, por ser las más relacionadas con el servicio al cliente y sus

necesidades, perspectivas y expectativas.

Pregunta número 5: ¿Percibe una estrategia de servicio clara y estable en el

banco?

Porcentaje de respuesta „sí‟ en edades entre 30 y 45 años.

FEMENINO51%

MASCULINO49%

FEMENINO

MASCULINO

45

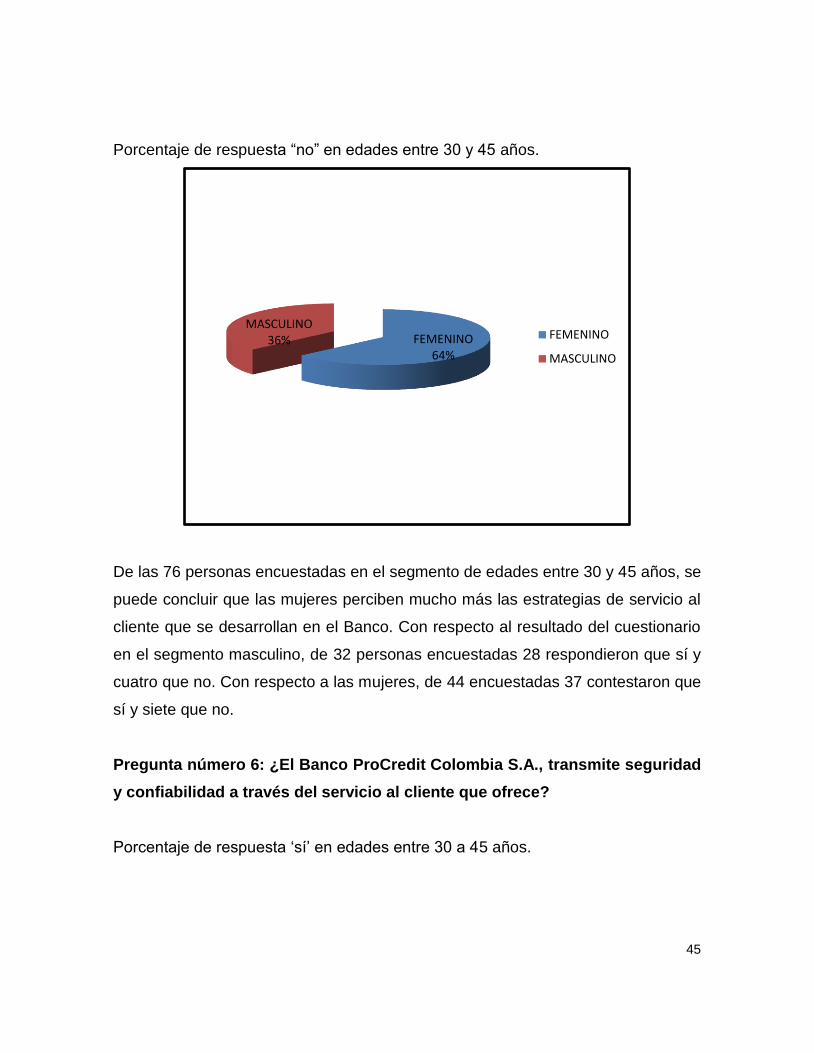

Porcentaje de respuesta “no” en edades entre 30 y 45 años.

De las 76 personas encuestadas en el segmento de edades entre 30 y 45 años, se

puede concluir que las mujeres perciben mucho más las estrategias de servicio al

cliente que se desarrollan en el Banco. Con respecto al resultado del cuestionario

en el segmento masculino, de 32 personas encuestadas 28 respondieron que sí y

cuatro que no. Con respecto a las mujeres, de 44 encuestadas 37 contestaron que

sí y siete que no.

Pregunta número 6: ¿El Banco ProCredit Colombia S.A., transmite seguridad

y confiabilidad a través del servicio al cliente que ofrece?

Porcentaje de respuesta „sí‟ en edades entre 30 a 45 años.

FEMENINO64%

MASCULINO36% FEMENINO

MASCULINO

46

Porcentaje de respuesta „no‟ en edades entre 30 a 45 años.

FEMENINO59%

MASCULINO41% FEMENINO

MASCULINO

FEMENINO54%

MASCULINO46% FEMENINO

MASCULINO

47

De las mujeres encuestadas, el 59% respondió que sí percibía seguridad y

confianza a través del servicio que presta el banco; de las 44 mujeres que

respondieron el cuestionario, 37 dijeron que sí y siete que no. Con respecto al

sexo masculino, de los 32 encuestados 26 respondieron afirmativamente ante esta

pregunta y los seis restantes negativamente.

Análisis de la encuesta

Filtros 1

Filtro 2

18 a 30 años7%

30 a 45 años76%

45 en adelante17%

18 a 30 años

30 a 45 años

45 en adelante

48

Estos filtros se utilizaron para determinar el universo de las personas que

participaron en la encuesta, con el fin de conocer a grandes rasgos el público

objetivo del banco en términos de clientes masivos. Como se puede observar, los

hombres son quienes más frecuentan el banco, representando un 51% sobre un

49% de mujeres. Entre los 30 y 45 años se encuentra el rango de edad de los

clientes que más visitan el banco, con un 76%. Estos resultados reflejan que el

Banco está centrado en las personas mayores.

Pregunta 1: ¿Es usted cliente del Banco?

FEMENINO49%

MASCULINO51%

FEMENINO

MASCULINO

49

El 91% de las personas encuestadas son clientes del Banco, el 9% restante no;

sin embargo estaban haciendo solicitando información de los servicios del banco.

Pregunta 2: ¿Qué antigüedad tiene usted en el banco como cliente?

NO9%

SI91%

NO

SI

9

91

0

10

20

30

40

50

60

70

80

90

100

NO SI

NO

SI

50

Con base en esta pregunta, el 27% de los clientes encuestados tiene una

antigüedad en el banco de entre diez y veinte meses. Esta cifra es particularmente

importante, ya que muestra la fidelidad y aceptación de los clientes ante el Banco.

Por otro lado, el 26% de los encuestados tiene una antigüedad de más de veinte

meses, cifra representativa por ser el Banco una entidad nueva en el sector

financiero.

Entre 10 y 20 meses27%

Entre 5 y 10 meses24%

Más de 20 meses26%

Menos de 5 meses23%

Entre 10 y 20 meses

Entre 5 y 10 meses

Más de 20 meses

Menos de 5 meses

27

24

26

23

21

22

23

24

25

26

27

28

Entre 10 y 20 meses

Entre 5 y 10 meses

Más de 20 meses

Menos de 5 meses

Entre 10 y 20 meses

Entre 5 y 10 meses

Más de 20 meses

Menos de 5 meses

51

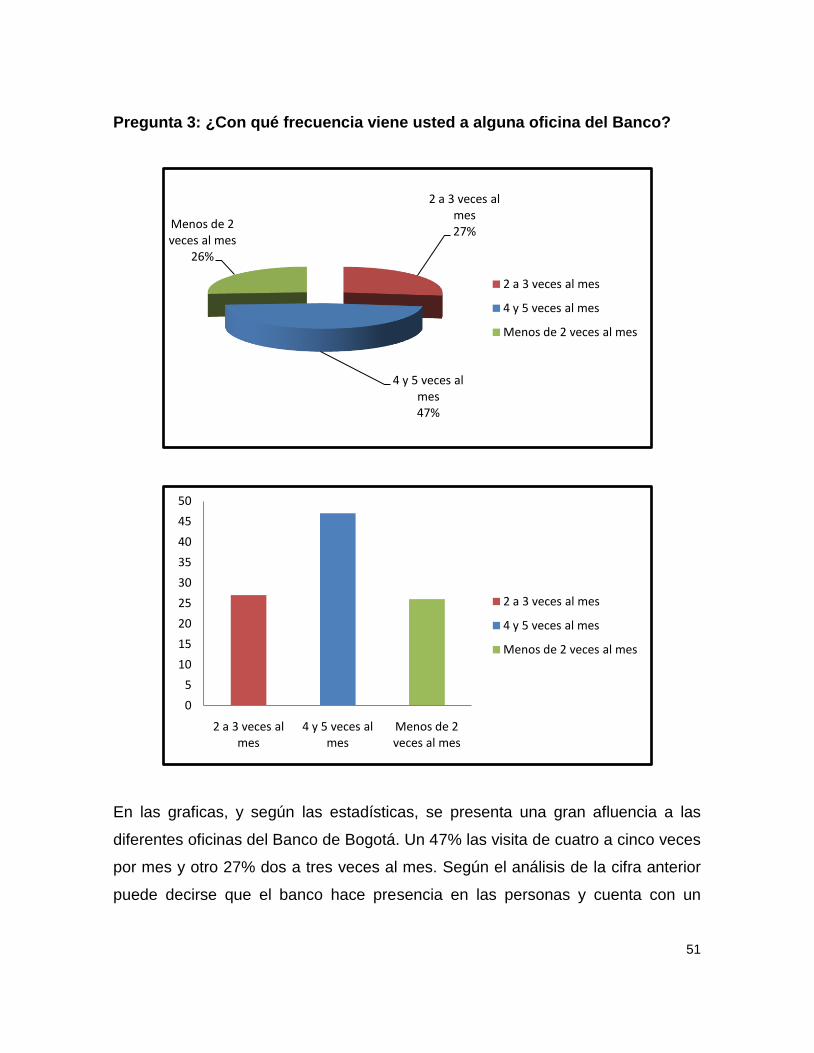

Pregunta 3: ¿Con qué frecuencia viene usted a alguna oficina del Banco?

En las graficas, y según las estadísticas, se presenta una gran afluencia a las

diferentes oficinas del Banco de Bogotá. Un 47% las visita de cuatro a cinco veces

por mes y otro 27% dos a tres veces al mes. Según el análisis de la cifra anterior

puede decirse que el banco hace presencia en las personas y cuenta con un

2 a 3 veces al mes27%

4 y 5 veces al mes47%

Menos de 2 veces al mes

26%

2 a 3 veces al mes

4 y 5 veces al mes

Menos de 2 veces al mes

0

5

10

15

20

25

30

35

40

45

50

2 a 3 veces al mes

4 y 5 veces al mes

Menos de 2 veces al mes

2 a 3 veces al mes

4 y 5 veces al mes

Menos de 2 veces al mes

52

enfoque de marca claro; los clientes abarcan un alto porcentaje de demanda de

productos y/o servicios.

Pregunta 4: ¿Se encuentra usted satisfecho con la atención que recibe por

parte de los empleados del banco?

Muy satisfecho32%

Satisfecho48%

Indiferente18%

Insastifecho2%

Muy satisfecho

Satisfecho

Indiferente

Insastifecho

32

48

18

2

0

10

20

30

40

50

60

Muy satisfecho

Satisfecho Indiferente Insastifecho

Muy satisfecho

Satisfecho

Indiferente

Insastifecho

53

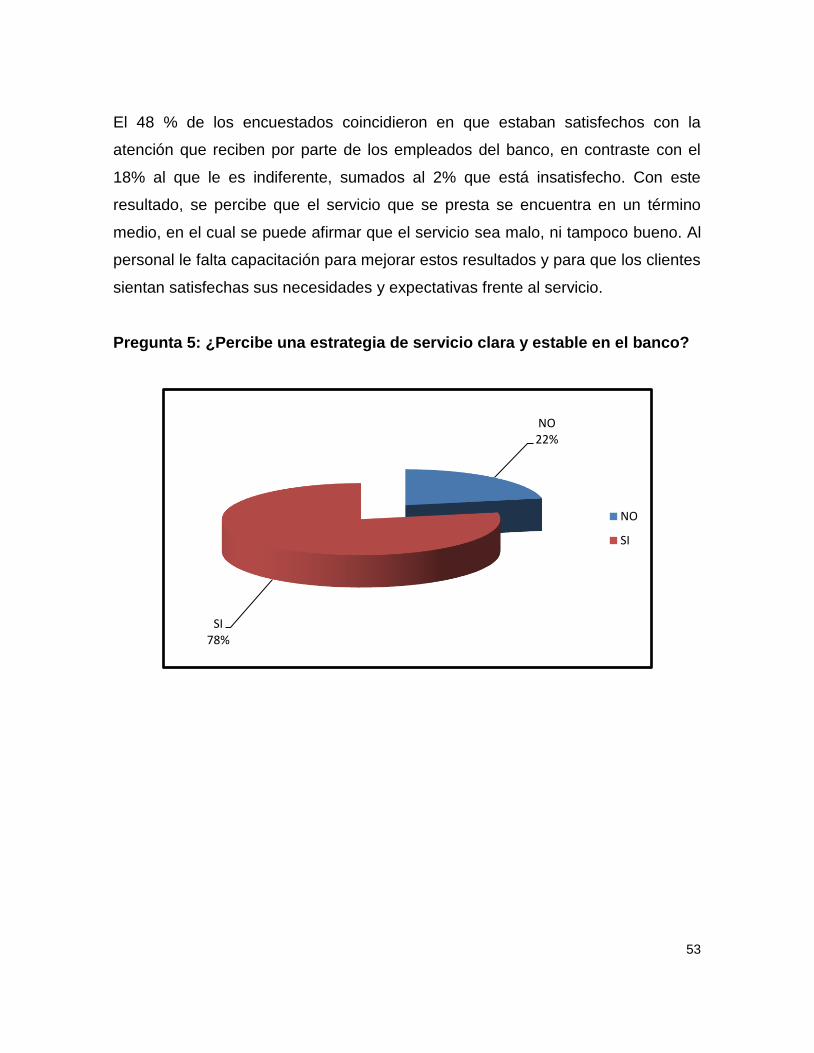

El 48 % de los encuestados coincidieron en que estaban satisfechos con la

atención que reciben por parte de los empleados del banco, en contraste con el

18% al que le es indiferente, sumados al 2% que está insatisfecho. Con este

resultado, se percibe que el servicio que se presta se encuentra en un término

medio, en el cual se puede afirmar que el servicio sea malo, ni tampoco bueno. Al

personal le falta capacitación para mejorar estos resultados y para que los clientes

sientan satisfechas sus necesidades y expectativas frente al servicio.

Pregunta 5: ¿Percibe una estrategia de servicio clara y estable en el banco?

NO22%

SI78%

NO

SI

54

Es evidente que no se está percibiendo una estrategia de servicio sólida, ya que

un 22% contestó que no a esta pregunta. Aunque las dos respuestas se

diferencian por un porcentaje alto, la mayoría, con un 78%, sí la percibe. El

sistema de pregunta que se utilizó logra identificar claramente si el cliente

distingue o no una estrategia de servicio clara y estable, ya que sólo se tuvo la

opción de elegir entre sí o no, lo que arrojó resultados más asertivos para no tener

una respuesta intermedia.

Pregunta 6: ¿El Banco le transmite seguridad y confiabilidad a través del

servicio al cliente que ofrece?

22

78

0

10

20

30

40

50

60

70

80

90

NO SI

NO

SI

55

Esta es una pregunta importante para poder determinar si la estrategia de servicio,

aunque en total no se aprecie claramente, está dando resultados positivos. El

Banco, al ser una entidad financiera que busca satisfacer las necesidades de los

clientes, debe transmitir estabilidad, seguridad y confiabilidad. Un 86% de

respuestas positivas demuestra que los clientes están percibiendo confianza y

seguridad por parte de la entidad y la gestión de sus empleados, a diferencia del

14% que contestaron que no a la pregunta. Para contrarrestar las respuestas

NO 14%

SI86%

NO

SI

14

86

0

10

20

30

40

50

60

70

80

90

100

NO SI

NO

SI

56

negativas, el banco está trabajando en su imagen física, para transmitir la solidez

de sus procesos y los conocimientos de su equipo de trabajo.

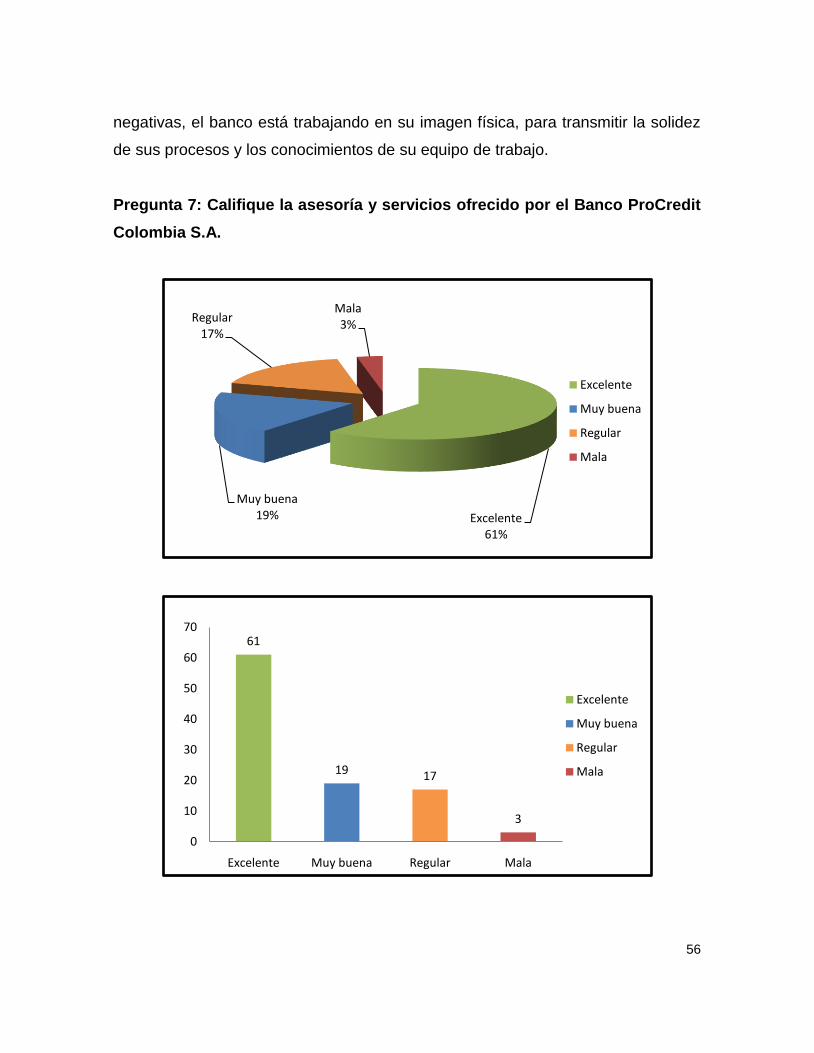

Pregunta 7: Califique la asesoría y servicios ofrecido por el Banco ProCredit

Colombia S.A.

Excelente61%

Muy buena19%

Regular17%

Mala3%

Excelente

Muy buena

Regular

Mala

61

19 17

3

0

10

20

30

40

50

60

70

Excelente Muy buena Regular Mala

Excelente

Muy buena

Regular

Mala

57

El 61% de los encuestados califico excelente la Asesoría y Servicios ofrecidos por

Banco ProCredit Colombia S.A. Esta es una cifra representativa, ya que la marca,

aunque lleva muy poco en el mercado ha generado dentro de los clientes una

buena imagen. Un 19% califico como buena la Asesoría y Servicios. En un

balance negativo resulto que el 3% califico con mala la Asesoría y Servicios que

ofrece el Banco, siendo esto un factor de riesgo, el cual se debe evaluar, y

controlar para mantenerse como el Banco que entrega a sus clientes los mejores

servicios de la mano de una asesoría clara y eficaz.

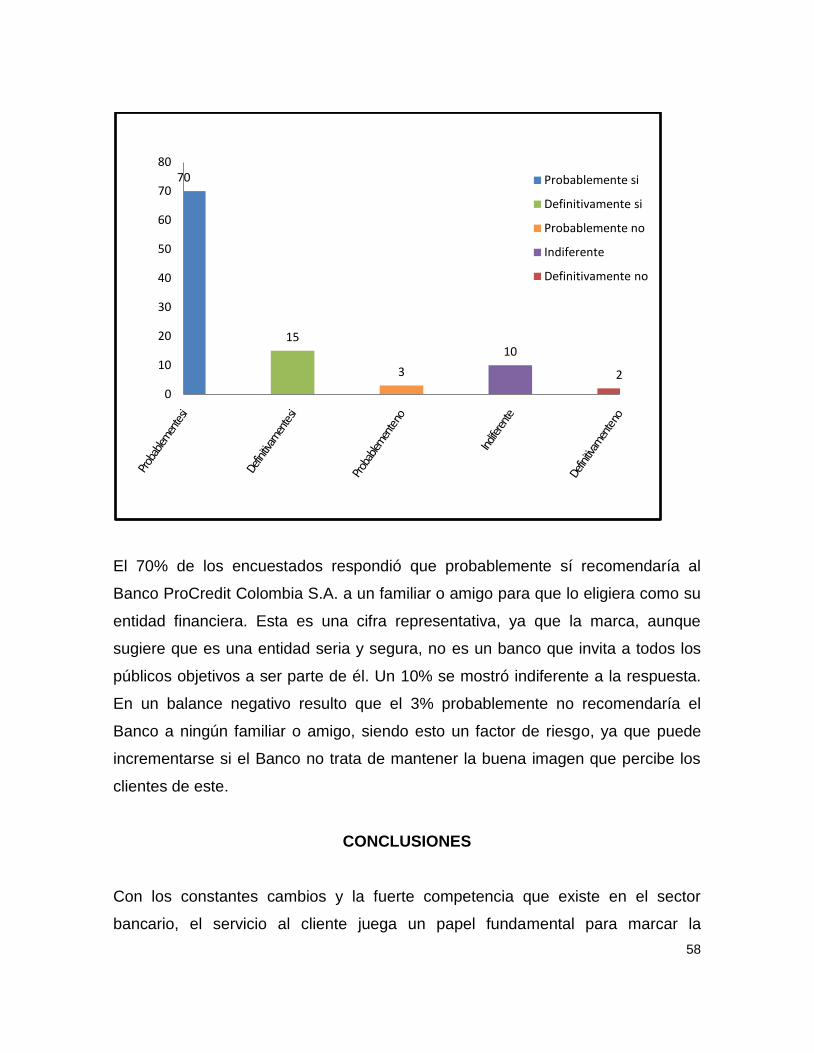

Pregunta 8 ¿Usted recomendaría al Banco ProCredit Colombia S.A. un

familiar o amigo para que lo eligiera como su entidad financiera?

Probablemente si70%

Definitivamente si15%

Probablemente no3%

Indiferente10%

Definitivamente no2%

Probablemente si

Definitivamente si

Probablemente no

Indiferente

Definitivamente no

58

El 70% de los encuestados respondió que probablemente sí recomendaría al

Banco ProCredit Colombia S.A. a un familiar o amigo para que lo eligiera como su

entidad financiera. Esta es una cifra representativa, ya que la marca, aunque

sugiere que es una entidad seria y segura, no es un banco que invita a todos los

públicos objetivos a ser parte de él. Un 10% se mostró indiferente a la respuesta.

En un balance negativo resulto que el 3% probablemente no recomendaría el

Banco a ningún familiar o amigo, siendo esto un factor de riesgo, ya que puede

incrementarse si el Banco no trata de mantener la buena imagen que percibe los

clientes de este.

CONCLUSIONES

Con los constantes cambios y la fuerte competencia que existe en el sector

bancario, el servicio al cliente juega un papel fundamental para marcar la

70

15

3

10

2

0

10

20

30

40

50

60

70

80

Probablemente si

Definitivamente si

Probablemente no

Indiferente

Definitivamente no

59

diferencia y agregar valor a la marca, ya que la satisfacción de las necesidades y

expectativas genera la lealtad y confianza necesarias para posicionarse en un

mercado tan demandante.

Integrar la cultura corporativa y el servicio al cliente al desarrollo y posicionamiento

del Banco permite desarrollar una estrategia orientada a conocer las necesidades

reales de las personas y satisfacerlas, con el fin de generar concordancia entre las

expectativas que se generan en su público objetivo y la promesa del servicio que

debe cumplirse. Las grandes marcas que han logrado un fuerte posicionamiento

en el mercado han trabajado por beneficios intangibles que van más allá del

desempeño funcional de sus empleados.

El Banco ProCredit Colombia S.A. es una entidad que tiene una cultura

corporativa sólida y ha manejado una imagen seria, dirigida principalmente a

microempresarios como también pequeña, mediana y grandes empresarios,

quienes han encontrado en el banco progreso y crecimiento, a través de las

oportunidades la entidad bancaria. Igualmente, cuenta con clientes que aunque no

sean grandes empresarios, buscan un trato especial y personalizado, al igual que

un servicio rápido y oportuno.

También podemos rescatar que

Sin embargo, la gran falencia que tiene la entidad es que, aunque trabaja bajo la

convicción de que es un banco nuevo, sus procesos y avances tecnológicos

demuestran que es un banco adulto, conservador y de tradición. Hoy en día, sin

importar el estrato social, la capacidad de endeudamiento y las actividades de

cada cliente, todos están en busca de un servicio de calidad, rápido y seguro. Las

entidades financieras tienen claro que deben adaptar sus procesos a las

exigencias de los individuos, las herramientas tecnológicas y todos los elementos