PLANEAMIENTO FINANCIERO

23

UNIVERSIDAD PRIVADA ANTENOR ORREGO FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA PROFESIONAL DE CONTABILIDAD EL PLANEAMIENTO FINANCIERO Y SU INFLUENCIA EN LA GESTIÓN DE INGRESOS DE LA EMPRESA “MAJA” S.R.L. UBICADO EN LA AV. HÚSARES DE JUNÍN N° 207 – TRUJILLO EN EL PERIODO 2013 GRUPO: N° 7 Nombre y Apellidos Nota T.G Nota E.I Promedio Núñez González, María Claudia (COORDINADORA) Casas Urtecho, Jhordy Hanz Gonzales Casariego, Andy Jampier Reyna Torres, Diana Vargas Lingán, Ofelia Zavaleta Valdiviezo, Doris Melissa DOCENTE: Dr. Jenry Hidalgo Lama Trujillo, 21 de Noviembre 2014

-

Upload

maria-claudia-nunez-gonzalez -

Category

Economy & Finance

-

view

162 -

download

0

Transcript of PLANEAMIENTO FINANCIERO

UNIVERSIDAD PRIVADA ANTENOR ORREGO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

EL PLANEAMIENTO FINANCIERO Y SU INFLUENCIA EN LA GESTIÓN DE

INGRESOS DE LA EMPRESA “MAJA” S.R.L. UBICADO EN LA AV.

HÚSARES DE JUNÍN N° 207 – TRUJILLO EN EL PERIODO 2013

GRUPO: N° 7

Nombre y Apellidos Nota T.G Nota E.I Promedio

Núñez González, María Claudia

(COORDINADORA)

Casas Urtecho, Jhordy Hanz

Gonzales Casariego, Andy Jampier

Reyna Torres, Diana

Vargas Lingán, Ofelia

Zavaleta Valdiviezo, Doris Melissa

DOCENTE:

Dr. Jenry Hidalgo Lama

Trujillo, 21 de Noviembre 2014

Contenido

CAPÍTULO I......................................................................................................................1

I. DATOS GENERALES. ...................................................................................................1

1.1. Información del Sector.........................................................................................1

1.1.1. Referencias generales donde se desenvuelve la Empresa...............................1

1.1.2. Entorno: .......................................................................................................2

1.2. Descripción General de la Empresa. ....................................................................5

1.2.1. Breve descripción general de la Empresa......................................................5

1.2.2. Organización de la Empresa (Organigrama). ...............................................6

1.3. Proceso Productivo. .............................................................................................6

1.3.1. Diagrama de Flujo Productivo de la Empresa. .............................................6

CAPÍTULO II ....................................................................................................................7

II. TÍTULO: PLANEAMIENTO FINANCIERO DE LA JOYERIA “MAJA”...................7

2.1. Marco Referencial ...............................................................................................7

2.1.1. Marco Teórico ..............................................................................................7

2.1.2. Antecedentes.................................................................................................9

2.1.3. Justificación................................................................................................ 10

2.2. Realidad Problemática....................................................................................... 10

2.3. Enunciado del Problema a Investigar ................................................................ 10

2.4. Objetivos: General / Específicos......................................................................... 11

2.5. Hipótesis ............................................................................................................ 11

CAPÍTULO III ................................................................................................................. 12

III. ESTADOS FINANCIEROS DE LA JOYERÍA “MAJA” S.R.L. ................................ 12

2.2. PRESUPUESTO DE VENTAS .......................................................................... 12

3.2. ESTADOS FINANCIEROS ............................................................................... 12

3.3. ANÁLISIS ......................................................................................................... 13

CAPÍTULO IV ................................................................................................................. 15

4.1. CUESTIONARIO .............................................................................................. 15

4.2. RESULTADOS Y ANALISIS ............................................................................ 15

4.3. CONCLUSIONES ............................................................................................. 16

4.4. RECOMENDACIONES .................................................................................... 17

REFERENCIAS BIBLIOGRÁFICAS .............................................................................. 18

ANEXOS .......................................................................................................................... 19

1

CAPÍTULO I

I. DATOS GENERALES.

1.1. Información del Sector

1.1.1. Referencias generales donde se desenvuelve la Empresa.

1.1.1.1 Misión de la empresa:

“Somos una joyería de prestigio, ofreciendo diseños modernos y exclusivos, brindando a nuestros clientes un trato personalizado”.

1.1.1.2 Visión de la empresa:

“Ser líderes en el mercado joyero Trujillano, conservando a nuestros clientes y cautivando a los nuevos”.

1.1.1.3 Análisis FODA de la empresa:

Fortalezas:

Variedad de productos

Lealtad de los clientes

Participación en el mercado

Atención al cliente

Mano de obra capacitada

Tiempo de entrega

Calidad de los productos y servicios

Materia prima de alta calidad

Ubicación estratégica

Experiencia

Precios accesibles

Seguridad

Oportunidades:

Identificación de nuevos mercados

Mayor poder adquisitivo de las mujeres

Participación en ferias y eventos especiales

Debilidades:

Al ser productos de gran valor, la pérdida sería muy

perjudicial.

Acceso limitado al crédito para el capital de trabajo.

Dependencia de la moda y la variabilidad del mercado

Escasa capacidad de gestión en las Mypes

Empresas nuevas que se incorporen a la competitividad

2

Amenazas:

Mayor penetración en el mercado de los competidores

Poder de negociación de los proveedores

Ingresos bajos de los clientes

Promociones de los competidores

Incremento en el precio de la plata.

1.1.1.4 Lugar y R.U.C.

LUGAR: Av. Húsares de Junín n° 207

R.U.C.: 20938543252 TELÉFONO: 253348

1.1.2. Entorno:

1.1.2.1. Información General Sobre La Ciudad De Trujillo.

A. Aspectos Demográficos:

La población económicamente activa es de 814,424hb. En Trujillo, la PEA

hombres 322,480 hb. y mujeres 192,044 hb, el número en población

migrante provincial es de 167,575 hb y la migración distrital es de

236,257, el flujo turístico es de 11,8641el que se ha incrementado con

respecto a años pasados.

En conjunto, estos sectores representaron el 47,8 por ciento de la actividad

productiva de La Libertad en el período 2001-2011. En el período, el

sector comercio en la región se expandió 5,4 por ciento promedio anual,

mientras que los servicios lo hicieron a 6,3 por ciento promedio anual,

tasas similares a las correspondientes a nivel nacional (7,0 y 6,3 por ciento,

respectivamente).

B. Aspectos Económicos y Financieros

Actualmente la economía en el distrito de Trujillo se ve influenciada por la

actividad agrícola y turística que genera cierta estabilidad y creciente

demanda de diversos productos y servicios en el mercado, en mayor grado

3

el de compra y venta de alimentos, además de las exigencias en la calidad

que estos deben poseer.

La variación porcentual promedio anual del índice de precios al

consumidor para el año 2013 es de 0.46 mensual y 6.84 anual; así mismo

IPC en el rubro alimentos y bebidas fuera del hogar es de 0.29 mensual y

9.34 anual, el tipo de cambio es de 2.875 la compra y 2.962 la venta al

mes de junio del 2010. El interés por préstamos es aproximadamente de

42% anual.

La actividad económica que sustenta el desarrollo de Trujillo tiene un

ámbito regional. Sus recursos naturales, humanos y de capital la han

convertido en uno de los centros económicos más importantes del país.

A nivel de distritos, Trujillo concentra más del 68% de los agentes

económicos registrados, siguiéndole en orden de importancia La

Esperanza y El Porvenir. La mayor parte de los centros industriales se

concentran en Trujillo, como el parque automotriz, la fábrica de galletas,

losetas, calzados, conservas de pescado y de frutas, papel, licores,

sombreros de paja, alfarería, productos artesanales y la fábrica de cemento.

La región La Libertad cuenta con el mayor número de industrias

azucareras en el Perú. En Trujillo se ubica una de ellas que se encuentra en

proceso de expansión y modernización. También hay que mencionar que

esta ciudad es uno de los centros más importantes de producción de

calzado en el Perú, ya que produce cerca del 50% del calzado del país. Se

calcula que unas cien mil personas dependen de su manufactura. Las

condiciones existentes en esta región proliferación de pequeñas unidades

productivas son seguramente similares a otros lugares del Continente.

Por otro lado, otro sector muy importante es el turístico. Trujillo es

heredera de un valioso patrimonio arqueológico y monumental en su

centro Histórico. Esto, unido a su clima agradable todo el año, y sus

playas, hacen de Trujillo un lugar turístico de importancia.

4

A pesar de esto, la situación económica que atraviesa la zona es

precaria, existiendo gran cantidad de empleos temporales o poco estables.

Mucha de su población vive con ingresos bajos e inestables, y, pobres

condiciones de vida. Esto se acentúa en la población de un estrato socio-

económico medio y bajo.

C. Aspectos Legales y Tributarios

La empresa tiene como razón social MAJA Sociedad de Responsabilidad

Limitada o con la abreviatura SRL.; donde el capital está dividido en

participaciones iguales, acumulables e indivisibles, que no pueden ser

incorporadas en títulos valores o denominarse acciones.

Los ingresos de la empresa están sujetos al Impuesto a la renta, así como a

las contribuciones retenciones a los que tienen derecho los empleados.

La empresa además se encuentra bajo los marcos legales de la

municipalidad provincial de Trujillo.

D. Aspectos Socioculturales

La sociedad Trujillana en los últimos años ha aumentado su visión sobre

las empresas y los productos q estas ofrecen, además de estar a la

vanguardia con la moda, debido al crecimiento y aparición de centros

comerciales. MAJA el tiempo que lleva en el mercado se ha hecho de una

clientela considerable, formando parte de la cultura y tradición de los

clientes, los cuales tienen presente a la empresa en las actividades

sociales-culturales más importantes de la ciudad.

Es así que MAJA para mantenerse en el mercado ha ido adoptando

políticas que los acerquen más al cliente y sus deseos de lucir diferente, lo

cual genere aceptación por los trujillanos y turistas.

5

E. Aspectos Tecnológicos

La obtención de tecnología es muy importante en MAJA, ya que esta le

permite una innovación constante de sus productos y un acercamiento

mayor al cliente. Los equipos y accesorios son muy importantes para la

atención y seguridad de la empresa y el cliente.

1.1.2.2. Principales competidores.

Los principales competidores de la empresa son;

Joyería Mochica

Joyería Romero

Moiras Joyería

Baliq Joyería

1.1.2.3. Principales Proveedores.

Importación

Proveedores artesanales

1.2. Descripción General de la Empresa.

1.2.1. Breve descripción general de la Empresa.

MAJA, Joyería y bisutería, te ofrece diversidad de diseños

contemporáneos, de alta calidad y con un buen precio.

Pasiones, el complemento perfecto.

En pasiones encontrarás diversidad de diseños en joyería y bisutería con un

toque de feminidad, dinamismo e individualidad.

Todas las piezas están realizadas en materiales de primera calidad como

Plata, algodón, cuero, finos cristales y piedras preciosas.

Nuestras piezas tienen una recubierta Antideslustre o Rodio.

MAJA usa piedras preciosas y naturales como Turquesas, coral, amatista,

ágata, ónix, peridoto, cornalina, jade, turmalina, quarzos rosa, circonitas,

perlas naturales de río entre otros.

6

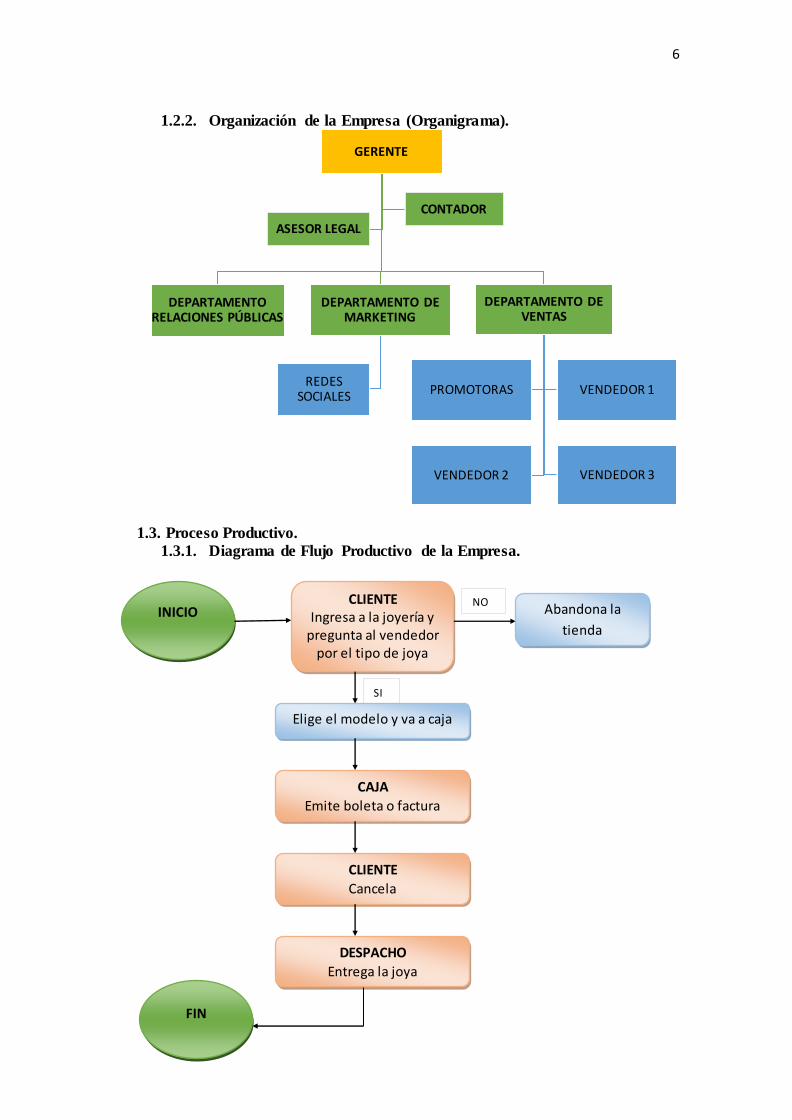

1.2.2. Organización de la Empresa (Organigrama).

1.3. Proceso Productivo.

1.3.1. Diagrama de Flujo Productivo de la Empresa.

GERENTE

DEPARTAMENTO RELACIONES PÚBLICAS

DEPARTAMENTO DE MARKETING

REDES SOCIALES

DEPARTAMENTO DE VENTAS

PROMOTORAS VENDEDOR 1

VENDEDOR 2 VENDEDOR 3

ASESOR LEGAL

CONTADOR

INICIO CLIENTE

Ingresa a la joyería y pregunta al vendedor

por el tipo de joya

Abandona la

tienda

NO

SI

Elige el modelo y va a caja

CAJA

Emite boleta o factura

CLIENTE

Cancela

DESPACHO

Entrega la joya

FIN

7

CAPÍTULO II

II. TÍTULO: PLANEAMIENTO FINANCIERO DE LA JOYERIA “MAJA”

2.1. Marco Referencial

2.1.1. Marco Teórico

PLANEAMIENTO FINANCIERO: Los autores (Stephen, 1996) definen la planificación financiera como la

declaración de lo que se pretende hacer en un futuro, y debe tener en cuenta el crecimiento esperado; las interacciones entre financiación e

inversión; opciones sobre inversión y financiación y líneas de negocios; la prevención de sorpresas definiendo lo que puede suceder ante diferentes acontecimientos y la factibilidad ante objetivos y metas.

Por su parte Weston (2006) plantea que la planificación financiera implica la elaboración de proyecciones de ventas, ingresos y activos tomando

como base estrategias alternativas de producción y mercadotecnia, así como la determinación de los recursos que se necesitan para lograr estas proyecciones.

Para el autor Peter (2001) planificación financiera es un procedimiento en tres fases para decidir qué acciones se deben realizar en lo futuro para

lograr los objetivos trazados: planear lo que se quiere hacer, llevar a cabo lo planeado y verificar la eficiencia de cómo se hizo. La planificación financiera a través de un presupuesto dará a la empresa una coordinación

general de funcionamiento.

Según el autor Montero Guillermo (2012), La planificación financiera es una serie de pasos que se produce antes de realizar una inversión que puede tener un efecto positivo o negativo. Por lo tanto, el riesgo tiene su

origen en la incertidumbre. El riesgo incluye una amenaza para el cumplimiento de los objetivos del proyecto y, a la vez, una oportunidad de

mejora de estos objetivos. Según Groppelli&Nikbakth (2002) es el proceso por lo cual se calcula

cuánto de financiamiento es necesario para darse continuidad a las operaciones de una organización y si decide cuánto y cómo la necesidad de

fondos será financiada. Acerca de planificación financiera, es considerada como un plan integrado,

con previsiones sincronizadas de manera sistemática, coordinadas y dirigidas por un ente superior, su finalidad es dotar a la empresa de un plan

para el futuro a largo plazo o mediano, así como el establecimiento de tareas y actividades para el logro de los objetivos empresariales. Olsina (2009)

8

El experto referido expone que la planificación a largo plazo está

cimentada en el plan estratégico de la organización, que es la expresión en términos cuantitativos de los objetivos empresariales en un lapso o tiempo

perentorio. Sostiene que la planificación financiera tiene un carácter formal, ya que debe estar plasmado y formalizado en un modelo financiero que muestre la viabilidad del proyecto y que sea conocido e internalizado

por todos los miembros de la organización.

En este orden de ideas, otro estudioso, Santandrew (2000), sostiene que la planificación financiera es un proceso continuo que abarca todos los aspectos de la empresa, es una función básica de la dirección. El principal

objetivo de la planificación financiera es la determinación del resultado y de las necesidades financieras de las alternativas que se quieran considerar.

Sostiene que a planificación financiera es una técnica que reúne un conjunto de métodos, instrumentos y objetivos con el fin de establecer en una empresa pronósticos y metas económicas y financieras por alcanzar,

tomando en cuenta los medios que se tienen y los que se requieren para lograrlo. La planificación financiera es un aspecto que reviste gran

importancia para el funcionamiento y, por ende, la supervivencia de la empresa. Ob.Cit (2006).

GESTION: “Gestión”, en este sentido Koontz y Weihrich (citado por Pavez, 2000)

define el término como “el proceso mediante el cual se obtiene, despliega o utiliza una variedad de recursos básicos para apoyar los objetivos de la organización”

Según Companys Pascual (management) es el conjunto Planificación - Organización - Control; Planificación equivale a la formulación de

objetivos y las líneas de acción para alcanzarlos, se centra en seleccionar los objetivos de la organización que tienen repercusión en la producción, elaborarlos en términos productivos y completarlos con objetivos

derivados, establecer las políticas, programas y procedimientos para el alcance; Organización es la estructuración de tareas, distribución de

responsabilidades y autoridad, dirección de personas y coordinación de esfuerzos en vías de la consecución de los objetivos, establecimiento de las estructuras formales de división del trabajo dentro del subsistema,

determinar, enumerar y definir las actividades requeridas, la responsabilidad de realizarlo; Control garantiza que los resultados y

rendimientos obtenidos se encuentren dentro del intervalo marcado y en dependencia de esto tomar las medidas correctoras, su información se toma directamente de las operaciones.

La Gestión es dirigir las acciones que constituyan la puesta en marcha

concreta de la política general de la empresa, es tomar decisiones orientadas a alcanzar los objetivos marcados (D.E.A.D.E.), por otra parte la Gestión de la Producción es un conjunto de responsabilidades y de

tareas que deben ser satisfechas para que las operaciones propiamente tales de la producción sean realizadas respetando las condiciones de calidad, de

plazo y de coste que se desprenden de los objetivos y de las estrategias de la empresa (Boris Avgrafoff).

9

Maritza Hernández (1997) en su tesis de doctorado plantea que: “la gestión es el proceso mediante el cual se formulan objetivos y luego se miden los

resultados obtenidos para finalmente orientar la acción hacia la mejora permanente de los resultados”. El profesor Hugues Jordán (1996) en los apuntes de la asignatura Control

de Gestión del Diplomado Europeo en Administración y Dirección de Empresas (DEADE), define la Gestión como “dirigir las acciones que

constituya la puesta en marcha concreta de la política general de la empresa y tomar decisiones orientadas a alcanzar los objetivos marcados”.

INGRESOS En el ámbito de la economía, el concepto de ingresos es sin duda uno de

los elementos más esenciales y relevantes con los que se puede trabajar. Entendemos por ingresos a todas las ganancias que ingresan al conjunto total del presupuesto de una entidad, ya sea pública o privada, individual o

grupal. En términos más generales, los ingresos son los elementos tanto monetarios como no monetarios que se acumulan y que generan como

consecuencia un círculo de consumo-ganancia.

2.1.2. Antecedentes

Realizadas las pesquisas bibliográficas referentes a nuestro tema de

estudio, nos hemos encontrado trabajos iguales. Sin embargo citamos algunas investigaciones que tienen alguna semejanza con la nuestra.

Juan Uceda y María Asmat, en su trabajo de investigación titulado “La Planeación Financiera herramienta básica para el proceso de toma de

decisiones en la empresa industrial LIBRERÍA E IMPRENTA EL PARQUE S.R.L.”, en el año 2002, con métodos empleados basados en la inducción, deducción, análisis y la estadística; llego a la siguiente

conclusión:

La planificación financiera es una herramienta importante para la gerencia de la empresa, pues le permite medir, clasificar, registrar y resumir con claridad las operaciones de carácter económico y financiero previsto por la

gerencia.

Nelly Flores y Karina Guadalupe, en su trabajo de investigación titulado como “Diagnostico Económico Financiero en la empresa distribuidora de materiales de construcción y su incidencia en la toma de decisiones”, en el

año 2004, con métodos empleados basados en el método de estudio de campo y método de valuación en grupo; llegando a la conclusión:

El Diagnostico Económico – Financiero, desarrolla información actual y técnica para una mejor toma de decisiones en la empresa.

10

Coyre Lazo y Sibelly Moreno, en su trabajo de investigación titulado

“Propuesta de un Plan Financiero y su influencia en el crecimiento sostenible en la empresa Glamour Salón Y Spa de la ciudad de Trujillo”,

en el año 2013, con métodos empleados basados en la inducción, deducción, análisis, síntesis y la estadística; llego a la siguiente conclusión:

La aplicación del plan financiero, genera crecimiento sostenible para las entidades, originando rentabilidad en el periodo de tiempo deseado.

2.1.3. Justificación

Teórica: Esta investigación contribuirá a conocer un poco más acerca del

planeamiento financiero en las Mypes. Metodológica:

Para esta investigación se efectuará un diagnóstico de la mypeMAJA S.R.L para luego proponer las respectivas estrategias que permitirán

mejorar el planeamiento financiero mediante las políticas de apalancamiento que hay dentro de una organización o empresa.

Práctica: La presente investigación resultará beneficiosa para la empresa MAJA

S.R.L. la investigación busca proponer alternativas o estrategias que podrían contribuir a mejorar el plan Financiero de la empresa.

En tal sentido la empresa podría verse reflejado los resultados en sus márgenes de utilidad y posibles ganancias.

2.2. Realidad Problemática

Muchas empresas no cuentan con un planeamiento financiero concreto, lo cual

no permite aún, la identificación por parte de la empresa de necesidades como el aclaramiento o la posibilidad de expansión, la viabilidad de su presupuesto para el mercado actuante, la evaluación de posibilidad en la implementación de

nuevos proyectos y sus costos, y la planificación de reservas para inversiones futuras.

2.3. Enunciado del Problema a Investigar

¿Cómo influyó el planeamiento financiero en la mejora de la gestión de Ingresos de la empresa MAJA S.R.L. ubicado en la Av. Húsares de Junín N° 207 –

Trujillo en el periodo 2013?

Variable Independiente: Planeamiento Financiero.

Variable Dependiente: Gestión de Ingresos

11

2.4. Objetivos: General / Específicos.

General:

Determinar la influencia del planeamiento financiero en la gestión de Ingresos de la empresa MAJA S.R.L. ubicado en la Av. Húsares de Junín N° 207 – Trujillo en el periodo 2013

Específicos:

Evaluar el planeamiento financiero de la empresa MAJA S.R.L.

ubicado en la Av. Húsares de Junín N° 207 – Trujillo.

Identificar el efecto del planeamiento financiero en la mejora de la

gestión de ingresos en la empresa MAJA S.R.L.- Trujillo.

Analizar la gestión de ingresos después de la ejecución del

planeamiento financiero empresa MAJA S.R.L. ubicado en la Av.

Húsares de Junín N°207 – Trujillo.

2.5. Hipótesis

El planeamiento financiero mejora positivamente en la gestión de ingresos en la empresa MAJA S.R.L.

12

CAPÍTULO III

III. ESTADOS FINANCIEROS DE LA JOYERÍA “MAJA” S.R.L.

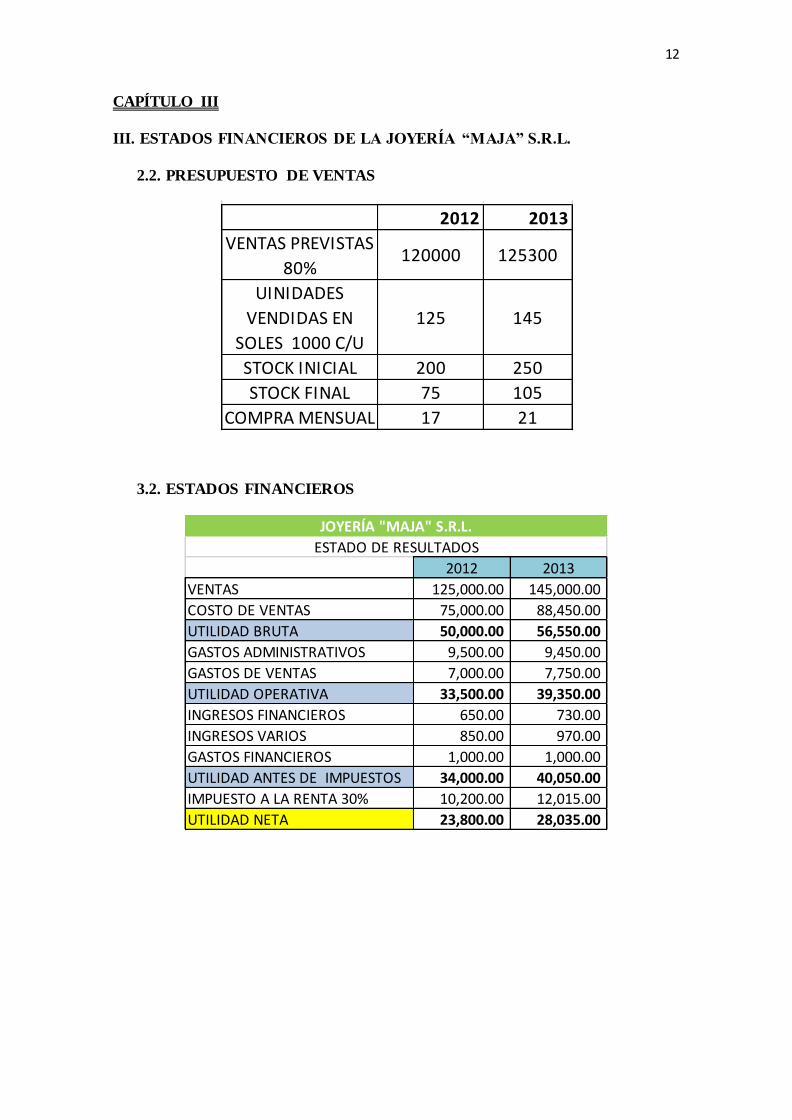

2.2. PRESUPUESTO DE VENTAS

3.2. ESTADOS FINANCIEROS

PRESUPUESTO DE VENTAS:

2012 2013

VENTAS PREVISTAS

80%120000 125300

UINIDADES

VENDIDAS EN

SOLES 1000 C/U

125 145

STOCK INICIAL 200 250

STOCK FINAL 75 105

COMPRA MENSUAL 17 21

2012 2013

125,000.00 145,000.00

75,000.00 88,450.00

50,000.00 56,550.00

9,500.00 9,450.00

7,000.00 7,750.00

33,500.00 39,350.00

INGRESOS FINANCIEROS 650.00 730.00

INGRESOS VARIOS 850.00 970.00

1,000.00 1,000.00

34,000.00 40,050.00

10,200.00 12,015.00

23,800.00 28,035.00

VENTAS

UTILIDAD NETA

COSTO DE VENTAS

UTILIDAD BRUTA

GASTOS ADMINISTRATIVOS

GASTOS DE VENTAS

UTILIDAD OPERATIVA

GASTOS FINANCIEROS

UTILIDAD ANTES DE IMPUESTOS

IMPUESTO A LA RENTA 30%

JOYERÍA "MAJA" S.R.L.

ESTADO DE RESULTADOS

13

3.3. ANÁLISIS

15,000.00 70,000.00

40,000.00 12,015.00

10,000.00 27,000.00

100,000.00 109,015.00

165,000.00

177,950.00

150,000.00 28,035.00

150,000.00 205,985.00

TOTAL DE ACTIVO 315,000.00 TOTAL PASIVO Y PATRIMONIO 315,000.00

TOTAL

BALANCE GENERAL

DEL 01 DE ENERO AL 31 DE DICIEMBRE 2013

TOTAL

TOTAL

TOTAL

Edificios (local comercial) Utilidades Retenidas

Capital Social

Remuneraciones

Impuesto por pagar

PATRIMONIO

Mercadería

Clientes

Bancos

ACTIVOS CIRCULANTE

ACTIVOS FIJO

JOYERÍA "MAJA" S.R.L.

Caja Proveedores

PASIVO CIRCULANTE

SOLES %

125,000.00 100.00 145,000.00 100.0 20,000.00 16.0

75,000.00 60.00 88,450.00 61.0 13,450.00 10.8

50,000.00 40.00 56,550.00 39.0 6,550.00 5.2

9,500.00 7.60 9,450.00 6.5 -50.00 0.0

7,000.00 5.60 7,750.00 5.3 750.00 0.6

33,500.00 26.80 39,350.00 27.1 5,850.00 4.7

INGRESOS FINANCIEROS 650.00 0.52 730.00 0.5 80.00 0.1

INGRESOS VARIOS 850.00 0.68 970.00 0.7 120.00 0.1

1,000.00 0.80 1,000.00 0.7 - 0.0

34,000.00 27.20 40,050.00 27.6 6,050.00 4.8

10,200.00 8.16 12,015.00 8.3 1,815.00 1.5

23,800.00 19.04 28,035.00 19.3 4,235.00 3.4

VARIACIÓN2012 % 2013 %

VENTAS

UTILIDAD NETA

COSTO DE VENTAS

UTILIDAD BRUTA

GASTOS ADMINISTRATIVOS

GASTOS DE VENTAS

UTILIDAD OPERATIVA

GASTOS FINANCIEROS

UTILIDAD ANTES DE IMPUESTOS

IMPUESTO A LA RENTA 30%

14

El análisis de los ingresos por ventas (propias del giro del negocio,

ventas netas) alcanzadas en el 2013 presenta un incremento del 16.0% de

las logradas en el año anterior, es decir, ha logrado un mayor nivel

respecto de dicho año. Esto se explica por el mayor volumen de unidades

vendidas en el último ejercicio, teniendo en cuenta que el precio de venta

ha sido el mismo en ambos años.

Los ingresos distintos a los identificados con el giro principal, para el

último ejercicio, se han incrementado tan solo en un 0.2% (ingresos

financieros y otros) respecto al 2012, siendo origen de este ligero

aumento alquiler de local. Los ingresos financieros aumentaron producto

de ingresos por concepto de dividendos (a consecuencia de las

inversiones en valores),de mayores depósitos en las cuentas bancarias y

financieras frente a una tasa de interés bancaria menor a la del año inicial

(en el año 2012 fue 4% anual y en el 2013 bajó a 3.5%).

15

CAPÍTULO IV

4.1. CUESTIONARIO

Preguntas a realizar en la joyería “Maja” S.R.L.

1. ¿la empresa Tienen un Plan Financiero?

2. ¿Quiénes intervienen en la planeamiento financiero?

3. ¿Qué métodos utilizan?

4. ¿Cuáles son los principales indicadores que planifican?

5. ¿Cómo controlan y quienes lo ejecutan?

6. ¿Cuál es el porcentaje de incremento anual de su ingresos ingreso netos?

7. ¿En qué época del año se elevan su ingresos?

8. Su margen de rentabilidad es el esperado

9. ¿Cuál es el método para incrementar sus ingresos?

10. ¿Qué estrategia aplicarían en el caso de que sus resultados fueran negativos?

4.2. RESULTADOS Y ANÁLISIS

Resultados:

La entrevista fue realizada al Señor Rodrigo Guerra García de la joyería MAJA S.R.L., y se obtuvo respuestas necesarias para fundamentar nuestro trabajo de

investigación. En el desarrollo de nuestro trabajo hemos encontrado que la empresa cuenta con un planeamiento financiero lo cual permite una mejor gestión de sus ingresos, por lo que no presenta insuficiencia para cubrir sus

obligaciones con terceros (proveedores y financiadores), generándole mayor posibilidad de reinversión lo cual le permite la innovación en los p roductos.

Análisis:

El propósito de este apartado es presentar los resultados obtenidos en la entrevista, a través de un diagnóstico de la problemática relacionada con el planeamiento financiero. El presente diagnóstico está elaborado en base a las

respuestas brindadas. De acuerdo a los resultados, la empresa en estudio cuenta con una estructura

optima de capital, lo cual permite una adecuada distribución para cubrir las obligaciones con terceros (proveedores y financiadores). Al momento de evaluar el planeamiento financiero notamos el conocimiento acerca de la importancia de

contar con políticas de apalancamiento, y la necesidad de la entidad de ponerlas en marcha.

16

4.3. CONCLUSIONES

De la investigación realizada a la empresa MAJA S.R.L. dedicada a comercialización y venta de Joyas, se logró recabar información que ha

permitido determinar las siguientes conclusiones:

El plan financiero aplicado a partir del año 2013 la empresa ha obtenido las

utilidades esperadas, debido a la inversión (mejoramiento de infraestructura,

publicidad, compra de equipos )

El uso apropiado del endeudamiento es una vía para conseguir mejorar la rentabilidad sobre los recursos propios de la empresa y, en consecuencia, generar valor para el propietario. Como en tantas otras actividades, la clave

está en gestionar con acierto la cantidad de deuda asumida, para lo que es esencial mantener una actitud proactiva que se base en el conocimiento del negocio y en las perspectivas sobre su evolución futura.

La existencia de un planteamiento financiero, proporciona medidas de

control y coordinación de las acciones de la empresa logrando sus

objetivos trazados. Su elaboración y puesto en marcha dependerá de la

decisión de la alta gerencia, en establecer agentes externos calificados

para su preparación e implementación; buscando la optimización en

financiamiento e inversión. Ante ello también es importante recalcar que las

dificultades y riesgos que se presentan en un apalancamiento financiero

siempre existirán de acuerdo a la existencia de sus factores extrínsecos e

intrínsecos de la empresa. De esta manera podemos exponer que el plan

financiero recubre de gran importancia, por ser un instrumento que nos

permite contar con información anticipada para la toma de decisiones en

bienestar de la empresa.

17

4.4. RECOMENDACIONES

Las empresas deberían enfocarse en temas sobre políticas de endeudamiento, su importancia y el impacto que estas tienen; manteniendo

los niveles de efectivo necesario junto con una buena gestión de las cuentas por pagar para continuar con el giro del negocio.

Tomar estratégicas financieras que apoyen al mejoramiento de la gestión

operativa de las empresas, de tal manera que reduzcan el endeudamiento con sus principales financiadores y proveedores que apoyan a su evolución en el mercado.

Que, se investigue a profundidad los factores internos y externos que

afectan a la empresa.

La empresa debe seguir, la implementación de planes financieros

novedosos y realistas; con el fin de financiamiento e inversión.

A partir de esto también se puede recomendar arriesgarse y hacer un plan

de financiamiento a largo plazo más de 1 año que le sirva a la empresa

para que siga su crecimiento progresivo y posicionamiento en el mercado

sin tener que modificarlo año a año , que además genera un gasto

adicional

Recomendamos seguir con la actualización constante del planeamiento,

para la mejora de los ingresos, pero también ya que se posicionó la

empresa en el mercado y es sólida, hacer planes financieros a mayor

plazo igual de funcionales y que nos generen los mismos ingresos, para

poder establecer uno definitivamente

18

REFERENCIAS BIBLIOGRÁFICAS

ÑAUPAS, Humberto:Metodologia de la InvestigacionCientifica y

Elaboracion de Tesis, Ed. Universidad Nacional Mayor de San Marcos,

Lima 2013, Cap IV Còmo empezar a investigar, p. 111-123.

AVILA, Roberto: Metodologia de la Investigacion, Ed. Estudios y

Ediciones R.A., Lima 2001, Cap I Diseño de la investigación, p. 84-99.

APAZA, Mario: Estados Financieros, Ed. Instituto del Pacìfico,

Lima 2011, Cap IX Analisis de la rentabilidad, p. 492-494.

KURILOFF, Arthur: Còmo hacer Rentable un Negocio desde el

Principio, Ed. Deusto, Bilbao 1999, Cap VIII Gestion de la necesidades

financieras, p. 119-137.

BERNSTEIN, Leopold: Fundamentos de Analisis Financiero, Ed

Priented, España 1997, Cap IV Analisis de flujo de efectivo y proyecciones

financieras, p. 127-148.

CHU, Manuel: Fundamentos de Finanzas un Enfoque Peruano, Ed

Etiplus, Lima 2006, Cap. X Riego y tasa de retorno, p. 515-555.

http://www.slideshare.net/fcastron/la-planeacin-financiera-y-los-estados-

financieros-como-herramientas-del-gerente-en-la-estrategia-de-valor

http://www.slideshare.net/fcastron/la-planeacin-financiera-y-los-estados-

financieros-como-herramientas-del-gerente-en-la-estrategia-de-valor

http://www.eumed.net/ce/2009b/jcqp3.htm

http://www.buenastareas.com/ensayos/Importancia-De-La-Planificacion-

Financiera/2678157.html

http://www.instituto.continental.edu.pe/biblioteca/images/documentos/proy

ectos/proyecto_sabor_pasion.pdf

http://www.monografias.com/trabajos34/operaciones-

financieras/operaciones-financieras.shtml

19

ANEXOS

20

21