Planes económico-financieros y de reequilibrio ...gfw.diputacionalicante.es/repo/rec/460/Material...

35

LEY ORGÁNICA 2/2012 DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA. APLICACIÓN A LAS ENTIDADES LOCALES. Planes económico-financieros y de reequilibrio: Elaboración y control. Tramitación y seguimiento Alicante, 16 de Julio de 20012 José Manuel Farfán Pérez TRATADO DE ESTABILIDAD, COORDINACIÓN Y GOBERNANZA EN LA UNIÓN ECONÓMICA Y MONETARIA 2 marzo de 2012 Proyecto de Ley Orgánica por la que se autoriza la ratificación por España del Tratado de Estabilidad, Coordinación y Gobernanza en la Unión Económica y Monetaria Necesidad de que los gobiernos mantengan unas finanzas públicas saneadas y sostenibles y eviten un déficit público excesivo es de vital importancia para salvaguardar la estabilidad de la zona del euro en su conjunto y, en consecuencia, requiere la introducción de normas específicas, incluida una "regla de equilibrio presupuestario" y un mecanismo automático de adopción de medidas correctoras. Necesidad de garantizar que su déficit público no exceda del 3 % de su producto interior bruto a precios de mercado y que su deuda pública no sea superior al 60 % de su producto interior bruto a precios de mercado o descienda de manera suficiente para aproximarse a este valor. RECORDANDO que las Partes Contratantes, como Estados miembros de la Unión Europea, han de abstenerse de toda medida que pueda poner en peligro la consecución de los objetivos de la Unión en el marco de la unión económica, en particular la práctica de acumular deuda fuera de las cuentas públicas,

Transcript of Planes económico-financieros y de reequilibrio ...gfw.diputacionalicante.es/repo/rec/460/Material...

LEY ORGÁNICA 2/2012 DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA. APLICACIÓN A LAS ENTIDADES LOCALES.

Planes económico-financieros y de reequilibrio: Elaboración y control.

Tramitación y seguimiento

Alicante, 16 de Julio de 20012 José Manuel Farfán Pérez

TRATADO DE ESTABILIDAD, COORDINACIÓN Y GOBERNANZA

EN LA UNIÓN ECONÓMICA Y MONETARIA 2 marzo de 2012

Proyecto de Ley Orgánica por la que se autoriza la ratificación por España del Tratado de Estabilidad, Coordinación y Gobernanza en la Unión Económica y Monetaria

Necesidad de que los gobiernos mantengan unas finanzas públicas saneadas y sostenibles y eviten un déficit público excesivo es de vital importancia para salvaguardar la estabilidad de la zona del euro en su conjunto y, en consecuencia, requiere la introducción de normas específicas, incluida una "regla de equilibrio presupuestario" y un mecanismo automático de adopción de medidas correctoras.

Necesidad de garantizar que su déficit público no exceda del 3 % de su producto interior bruto a precios de mercado y que su deuda pública no sea superior al 60 % de su producto interior bruto a precios de mercado o descienda de manera suficiente para aproximarse a este valor.

RECORDANDO que las Partes Contratantes, como Estados miembros de la Unión Europea, han de abstenerse de toda medida que pueda poner en peligro la consecución de los objetivos de la Unión en el marco de la unión económica, en particular la práctica de acumular deuda fuera de las cuentas públicas,

CAPACIDAD (+) O NECESIDAD (-) DE FINANCIACIÓN (% PIB)

(*) Previsión. Excluyendo el efecto de las liquidaciones negativas 2008 de CC.AA y EE.LL.

AÑO TOTAL ESTADO CC.AA. EE.LL. SS

2003 -0.21 -0.51 -0.48 -0.24 1.02

2004 -0.34 -1.30 -0.07 0.01 1.01

2005 0.96 0.23 -0.29 -0.06 1.09

2006 2.02 0.69 -0.04 0.08 1.29

2007 1.90 1.10 -0.20 -0.30 1.25

2008 -4.07 -2.80 -1.56 -0.48 0.78

2009 -11.13 -9.43 -1.99 -0.54 0.79

2010 -9.24 -5.66 -2.83 -0.50 -0.24

2011 8,51 -5,10 -2,94 - 0,38 -0,09

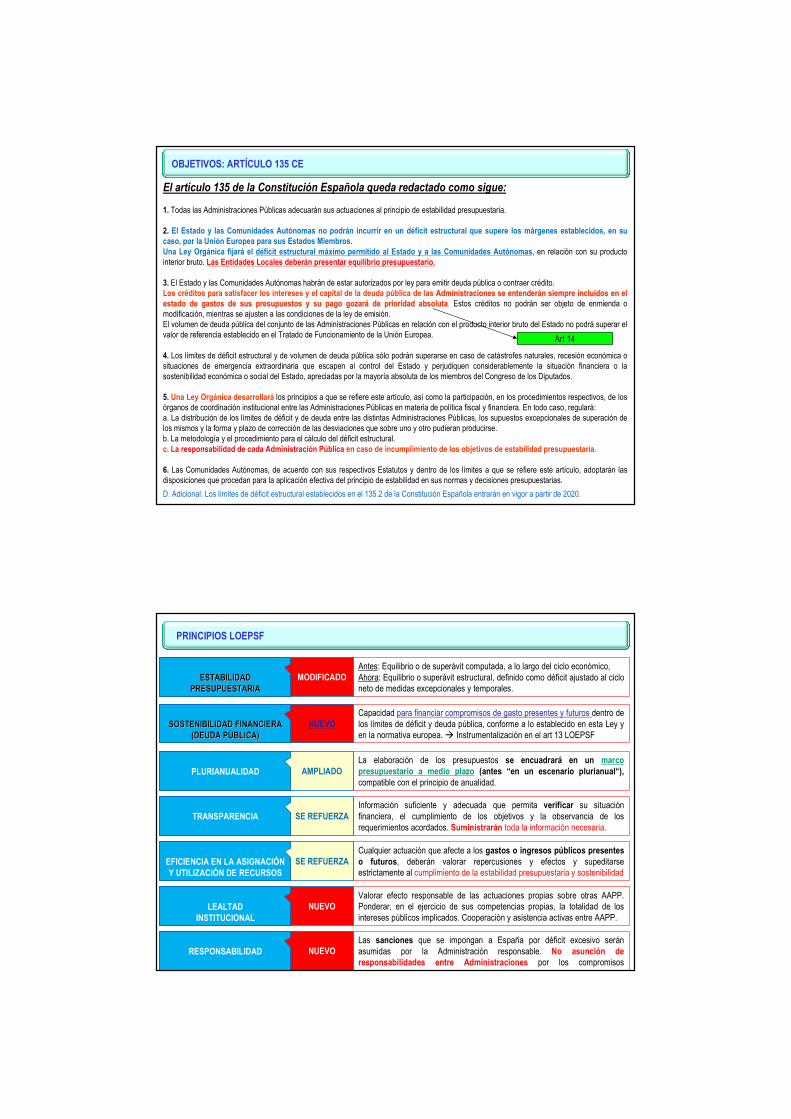

OBJETIVOS: ARTÍCULO 135 CE

El artículo 135 de la Constitución Española queda redactado como sigue:

1. Todas las Administraciones Públicas adecuarán sus actuaciones al principio de estabilidad presupuestaria.

2. El Estado y las Comunidades Autónomas no podrán incurrir en un déficit estructural que supere los márgenes establecidos, en su caso, por la Unión Europea para sus Estados Miembros. Una Ley Orgánica fijará el déficit estructural máximo permitido al Estado y a las Comunidades Autónomas, en relación con su producto interior bruto. Las Entidades Locales deberán presentar equilibrio presupuestario.

3. El Estado y las Comunidades Autónomas habrán de estar autorizados por ley para emitir deuda pública o contraer crédito. Los créditos para satisfacer los intereses y el capital de la deuda pública de las Administraciones se entenderAdministraciones se entenderáán siempre incluidos en el n siempre incluidos en el estado de gastos de sus presupuestos y su pago gozarestado de gastos de sus presupuestos y su pago gozaráá de prioridad absolutade prioridad absoluta. Estos créditos no podrán ser objeto de enmienda o modificación, mientras se ajusten a las condiciones de la ley de emisión. El volumen de deuda pública del conjunto de las Administraciones Públicas en relación con el producto interior bruto del Estado no podrá superar el valor de referencia establecido en el Tratado de Funcionamiento de la Unión Europea.

4. Los límites de déficit estructural y de volumen de deuda pública sólo podrán superarse en caso de catástrofes naturales, recesión económica o situaciones de emergencia extraordinaria que escapen al control del Estado y perjudiquen considerablemente la situación financiera o la sostenibilidad económica o social del Estado, apreciadas por la mayoría absoluta de los miembros del Congreso de los Diputados.

5. Una Ley Orgánica desarrollará los principios a que se refiere este artículo, así como la participación, en los procedimientos respectivos, de los órganos de coordinación institucional entre las Administraciones Públicas en materia de política fiscal y financiera. En todo caso, regulará: a. La distribución de los límites de déficit y de deuda entre las distintas Administraciones Públicas, los supuestos excepcionales de superación de los mismos y la forma y plazo de corrección de las desviaciones que sobre uno y otro pudieran producirse. b. La metodología y el procedimiento para el cálculo del déficit estructural. c. La responsabilidad de cada Administración Pública en caso de incumplimiento de los objetivos de estabilidad presupuestaria.

6. Las Comunidades Autónomas, de acuerdo con sus respectivos Estatutos y dentro de los límites a que se refiere este artículo, adoptarán las disposiciones que procedan para la aplicación efectiva del principio de estabilidad en sus normas y decisiones presupuestarias.

D. Adicional: Los límites de déficit estructural establecidos en el 135.2 de la Constitución Española entrarán en vigor a partir de 2020.

Art 14

PRINCIPIOS LOEPSF

EFICIENCIA EN LA ASIGNACIÓN Y UTILIZACIÓN DE RECURSOS

SOSTENIBILIDAD FINANCIERA SOSTENIBILIDAD FINANCIERA (DEUDA P(DEUDA PÚÚBLICA)BLICA)

LEALTAD INSTITUCIONAL

PLURIANUALIDAD

TRANSPARENCIA

ESTABILIDAD ESTABILIDAD PRESUPUESTARIAPRESUPUESTARIA

SE REFUERZA

SE REFUERZA

NUEVO

NUEVO

RESPONSABILIDAD NUEVO

MODIFICADO

AMPLIADO

Antes: Equilibrio o de superávit computada, a lo largo del ciclo económico,Ahora: Equilibrio o superávit estructural, definido como déficit ajustado al ciclo neto de medidas excepcionales y temporales.

Capacidad para financiar compromisos de gasto presentes y futuros dentro de los límites de déficit y deuda pública, conforme a lo establecido en esta Ley y en la normativa europea. � Instrumentalización en el art 13 LOEPSF

La elaboración de los presupuestos se encuadrará en un marco presupuestario a medio plazo (antes “en un escenario plurianual“),compatible con el principio de anualidad.

Información suficiente y adecuada que permita verificar su situación financiera, el cumplimiento de los objetivos y la observancia de los requerimientos acordados. Suministrarán toda la información necesaria.

Cualquier actuación que afecte a los gastos o ingresos públicos presentes o futuros, deberán valorar repercusiones y efectos y supeditarse estrictamente al cumplimiento de la estabilidad presupuestaria y sostenibilidad

Valorar efecto responsable de las actuaciones propias sobre otras AAPP. Ponderar, en el ejercicio de sus competencias propias, la totalidad de los intereses públicos implicados. Cooperación y asistencia activas entre AAPP.

Las sanciones que se impongan a España por déficit excesivo serán asumidas por la Administración responsable. No asunción de responsabilidades entre Administraciones por los compromisos adquiridos.

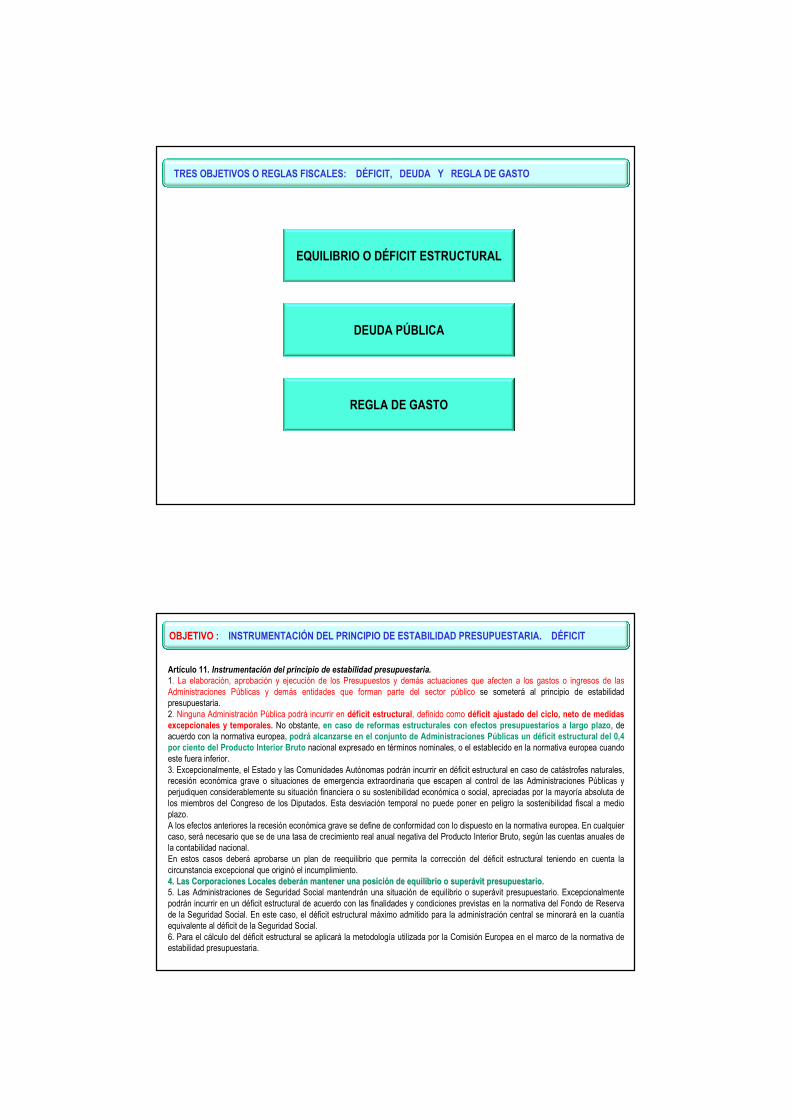

TRES OBJETIVOS O REGLAS FISCALES: DÉFICIT, DEUDA Y REGLA DE GASTO

EQUILIBRIO O DÉFICIT ESTRUCTURAL

DEUDA PÚBLICA

REGLA DE GASTO

OBJETIVO : INSTRUMENTACIÓN DEL PRINCIPIO DE ESTABILIDAD PRESUPUESTARIA. DÉFICIT

Artículo 11. Instrumentación del principio de estabilidad presupuestaria.1. La elaboración, aprobación y ejecución de los Presupuestos y demás actuaciones que afecten a los gastos o ingresos de las Administraciones Públicas y demás entidades que forman parte del sector público se someterá al principio de estabilidad presupuestaria. 2. Ninguna Administración Pública podrá incurrir en déficit estructural, definido como déficit ajustado del ciclo, neto de medidas excepcionales y temporales. No obstante, en caso de reformas estructurales con efectos presupuestarios a largo plazo, de acuerdo con la normativa europea, podrá alcanzarse en el conjunto de Administraciones Públicas un déficit estructural del 0,4 por ciento del Producto Interior Bruto nacional expresado en términos nominales, o el establecido en la normativa europea cuando este fuera inferior.3. Excepcionalmente, el Estado y las Comunidades Autónomas podrán incurrir en déficit estructural en caso de catástrofes naturales, recesión económica grave o situaciones de emergencia extraordinaria que escapen al control de las Administraciones Públicas y perjudiquen considerablemente su situación financiera o su sostenibilidad económica o social, apreciadas por la mayoría absoluta de los miembros del Congreso de los Diputados. Esta desviación temporal no puede poner en peligro la sostenibilidad fiscal a medio plazo. A los efectos anteriores la recesión económica grave se define de conformidad con lo dispuesto en la normativa europea. En cualquier caso, será necesario que se de una tasa de crecimiento real anual negativa del Producto Interior Bruto, según las cuentas anuales de la contabilidad nacional.En estos casos deberá aprobarse un plan de reequilibrio que permita la corrección del déficit estructural teniendo en cuenta la circunstancia excepcional que originó el incumplimiento.4. Las Corporaciones Locales deber4. Las Corporaciones Locales deberáán mantener una posicin mantener una posicióón de equilibrio o supern de equilibrio o superáávit presupuestario.vit presupuestario.5. Las Administraciones de Seguridad Social mantendrán una situación de equilibrio o superávit presupuestario. Excepcionalmente podrán incurrir en un déficit estructural de acuerdo con las finalidades y condiciones previstas en la normativa del Fondo de Reserva de la Seguridad Social. En este caso, el déficit estructural máximo admitido para la administración central se minorará en la cuantía equivalente al déficit de la Seguridad Social.6. Para el cálculo del déficit estructural se aplicará la metodología utilizada por la Comisión Europea en el marco de la normativa de estabilidad presupuestaria.

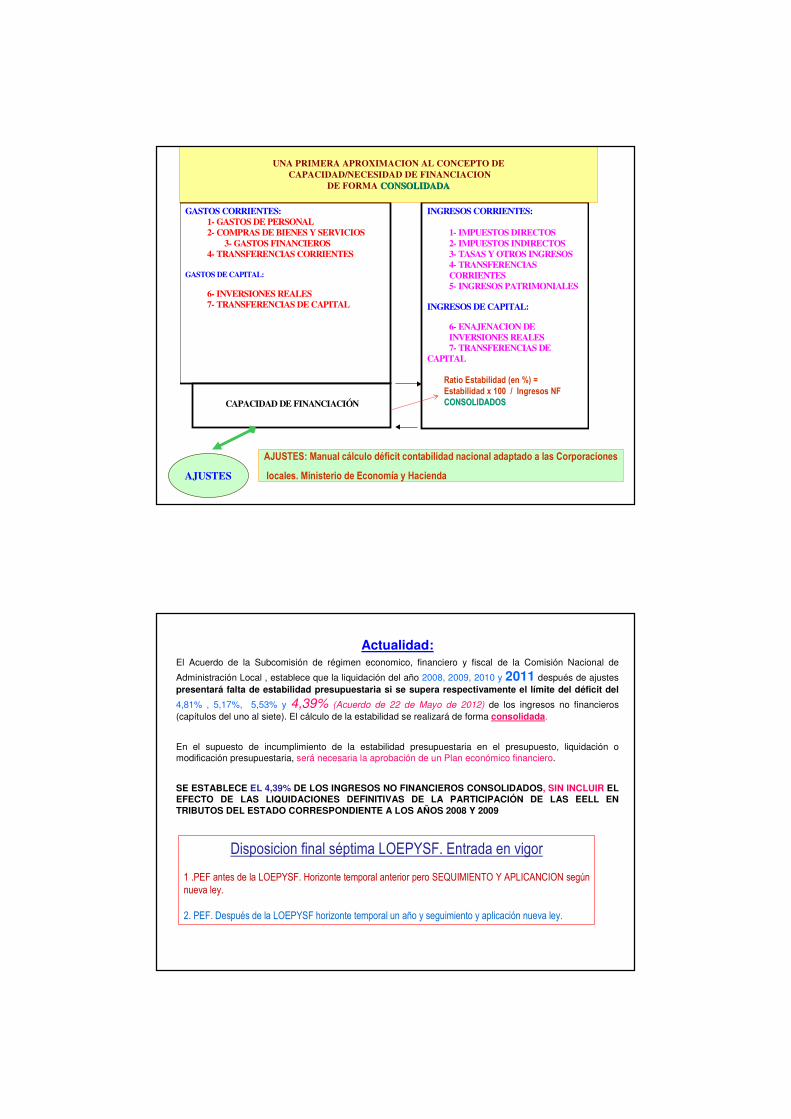

GASTOS CORRIENTES:1- GASTOS DE PERSONAL2- COMPRAS DE BIENES Y SERVICIOS

3- GASTOS FINANCIEROS4- TRANSFERENCIAS CORRIENTES

GASTOS DE CAPITAL:

6- INVERSIONES REALES7- TRANSFERENCIAS DE CAPITAL

INGRESOS CORRIENTES:

1- IMPUESTOS DIRECTOS2- IMPUESTOS INDIRECTOS3- TASAS Y OTROS INGRESOS4- TRANSFERENCIASCORRIENTES5- INGRESOS PATRIMONIALES

INGRESOS DE CAPITAL:

6- ENAJENACION DEINVERSIONES REALES7- TRANSFERENCIAS DE

CAPITAL

CAPACIDAD DE FINANCIACIÓN

UNA PRIMERA APROXIMACION AL CONCEPTO DECAPACIDAD/NECESIDAD DE FINANCIACION

DE FORMA CONSOLIDADACONSOLIDADA

AJUSTES: Manual cálculo déficit contabilidad nacional adaptado a las Corporaciones

locales. Ministerio de Economía y HaciendaAJUSTES

Ratio Estabilidad (en %) = Estabilidad x 100 / Ingresos NF CONSOLIDADOSCONSOLIDADOS

Actualidad:El Acuerdo de la Subcomisión de régimen economico, financiero y fiscal de la Comisión Nacional de

Administración Local , establece que la liquidación del año 2008, 2009, 2010 y 2011 después de ajustes presentará falta de estabilidad presupuestaria si se supera respectivamente el límite del déficit del

4,81% , 5,17%, 5,53% y 4,39% (Acuerdo de 22 de Mayo de 2012) de los ingresos no financieros (capítulos del uno al siete). El cálculo de la estabilidad se realizará de forma consolidada.

En el supuesto de incumplimiento de la estabilidad presupuestaria en el presupuesto, liquidación o modificación presupuestaria, será necesaria la aprobación de un Plan económico financiero.

SE ESTABLECE EL 4,39% DE LOS INGRESOS NO FINANCIEROS CONSOLIDADOS, SIN INCLUIR EL EFECTO DE LAS LIQUIDACIONES DEFINITIVAS DE LA PARTICIPACIÓN DE LAS EELL EN TRIBUTOS DEL ESTADO CORRESPONDIENTE A LOS AÑOS 2008 Y 2009

Disposicion final séptima LOEPYSF. Entrada en vigor

1 .PEF antes de la LOEPYSF. Horizonte temporal anterior pero SEQUIMIENTO Y APLICANCION según nueva ley.

2. PEF. Después de la LOEPYSF horizonte temporal un año y seguimiento y aplicación nueva ley.

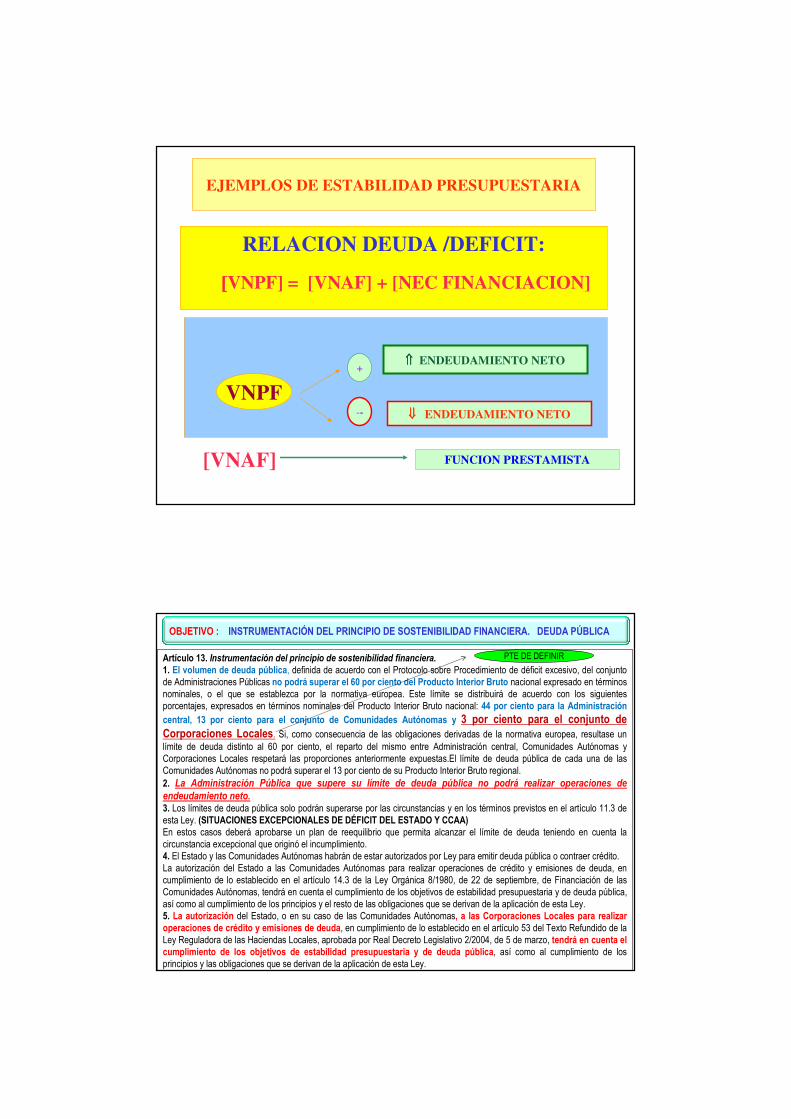

EJEMPLOS DE ESTABILIDAD PRESUPUESTARIA

RELACION DEUDA /DEFICIT:

[[[[VNPF] = [VNAF] + [NEC FINANCIACION]

+

--

⇑⇑⇑⇑ ENDEUDAMIENTO NETO

VNPF⇓⇓⇓⇓ ENDEUDAMIENTO NETO

[VNAF] FUNCION PRESTAMISTA

OBJETIVO : INSTRUMENTACIÓN DEL PRINCIPIO DE SOSTENIBILIDAD FINANCIERA. DEUDA PÚBLICA

Artículo 13. Instrumentación del principio de sostenibilidad financiera.1. El volumen de deuda pública, definida de acuerdo con el Protocolo sobre Procedimiento de déficit excesivo, del conjunto de Administraciones Públicas no podrá superar el 60 por ciento del Producto Interior Bruto nacional expresado en términos nominales, o el que se establezca por la normativa europea. Este límite se distribuirá de acuerdo con los siguientes porcentajes, expresados en términos nominales del Producto Interior Bruto nacional: 44 por ciento para la Administración central, 13 por ciento para el conjunto de Comunidades Autónomas y 3 por ciento para el conjunto de Corporaciones Locales. Si, como consecuencia de las obligaciones derivadas de la normativa europea, resultase un límite de deuda distinto al 60 por ciento, el reparto del mismo entre Administración central, Comunidades Autónomas y Corporaciones Locales respetará las proporciones anteriormente expuestas.El límite de deuda pública de cada una de las Comunidades Autónomas no podrá superar el 13 por ciento de su Producto Interior Bruto regional.2. La Administración Pública que supere su límite de deuda pública no podrá realizar operaciones de

endeudamiento neto.3. Los límites de deuda pública solo podrán superarse por las circunstancias y en los términos previstos en el artículo 11.3 de esta Ley. (SITUACIONES EXCEPCIONALES DE DÉFICIT DEL ESTADO Y CCAA)En estos casos deberá aprobarse un plan de reequilibrio que permita alcanzar el límite de deuda teniendo en cuenta la circunstancia excepcional que originó el incumplimiento.4. El Estado y las Comunidades Autónomas habrán de estar autorizados por Ley para emitir deuda pública o contraer crédito.La autorización del Estado a las Comunidades Autónomas para realizar operaciones de crédito y emisiones de deuda, en cumplimiento de lo establecido en el artículo 14.3 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, tendrá en cuenta el cumplimiento de los objetivos de estabilidad presupuestaria y de deuda pública, así como al cumplimiento de los principios y el resto de las obligaciones que se derivan de la aplicación de esta Ley.5. La autorización del Estado, o en su caso de las Comunidades Autónomas, a las Corporaciones Locales para realizar operaciones de crédito y emisiones de deuda, en cumplimiento de lo establecido en el artículo 53 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobada por Real Decreto Legislativo 2/2004, de 5 de marzo, tendrá en cuenta el cumplimiento de los objetivos de estabilidad presupuestaria y de deuda pública, así como al cumplimiento de los principios y las obligaciones que se derivan de la aplicación de esta Ley.

PTE DE DEFINIR

OBJETIVO : INSTRUMENTACIÓN DEL PRINCIPIO DE SOSTENIBILIDAD FINANCIERA. DEUDA PÚBLICA

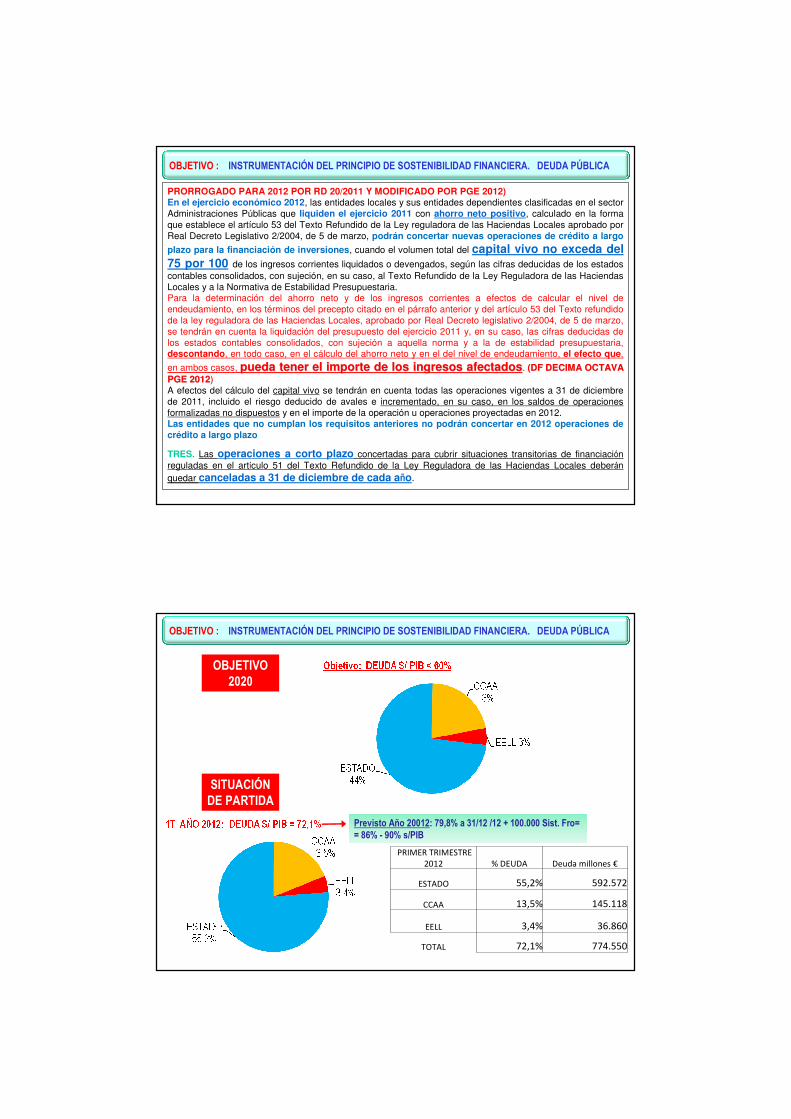

PRORROGADO PARA 2012 POR RD 20/2011 Y MODIFICADO POR PGE 2012)En el ejercicio económico 2012, las entidades locales y sus entidades dependientes clasificadas en el sector Administraciones Públicas que liquiden el ejercicio 2011 con ahorro neto positivo, calculado en la forma que establece el artículo 53 del Texto Refundido de la Ley reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, podrán concertar nuevas operaciones de crédito a largo

plazo para la financiación de inversiones, cuando el volumen total del capital vivo no exceda del 75 por 100 de los ingresos corrientes liquidados o devengados, según las cifras deducidas de los estados contables consolidados, con sujeción, en su caso, al Texto Refundido de la Ley Reguladora de las Haciendas Locales y a la Normativa de Estabilidad Presupuestaria.Para la determinación del ahorro neto y de los ingresos corrientes a efectos de calcular el nivel de endeudamiento, en los términos del precepto citado en el párrafo anterior y del artículo 53 del Texto refundido de la ley reguladora de las Haciendas Locales, aprobado por Real Decreto legislativo 2/2004, de 5 de marzo, se tendrán en cuenta la liquidación del presupuesto del ejercicio 2011 y, en su caso, las cifras deducidas de los estados contables consolidados, con sujeción a aquella norma y a la de estabilidad presupuestaria, descontando, en todo caso, en el cálculo del ahorro neto y en el del nivel de endeudamiento, el efecto que,

en ambos casos, pueda tener el importe de los ingresos afectadospueda tener el importe de los ingresos afectados. . (DF DECIMA OCTAVA (DF DECIMA OCTAVA PGE 2012PGE 2012))A efectos del cálculo del capital vivo se tendrán en cuenta todas las operaciones vigentes a 31 de diciembre de 2011, incluido el riesgo deducido de avales e incrementado, en su caso, en los saldos de operaciones formalizadas no dispuestos y en el importe de la operación u operaciones proyectadas en 2012.Las entidades que no cumplan los requisitos anteriores no podrán concertar en 2012 operaciones de crédito a largo plazo

TRES. Las operaciones a corto plazo concertadas para cubrir situaciones transitorias de financiación reguladas en el artículo 51 del Texto Refundido de la Ley Reguladora de las Haciendas Locales deberán quedar canceladas a 31 de diciembre de cada año.

OBJETIVO : INSTRUMENTACIÓN DEL PRINCIPIO DE SOSTENIBILIDAD FINANCIERA. DEUDA PÚBLICA

OBJETIVO 2020

SITUACIÓN DE PARTIDA

PRIMER TRIMESTRE

2012 % DEUDA Deuda millones €

ESTADO 55,2% 592.572

CCAA 13,5% 145.118

EELL 3,4% 36.860

TOTAL 72,1% 774.550

Previsto Año 20012: 79,8% a 31/12 /12 + 100.000 Sist. Fro= = 86% - 90% s/PIB

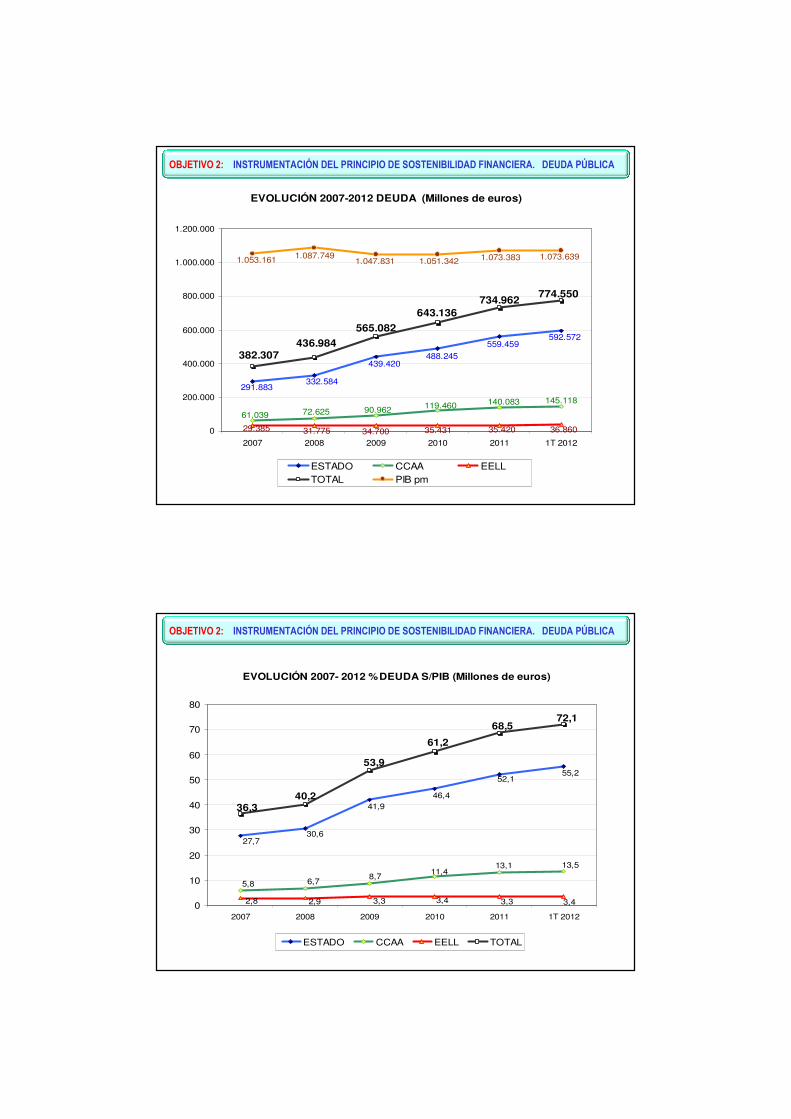

OBJETIVO 2: INSTRUMENTACIÓN DEL PRINCIPIO DE SOSTENIBILIDAD FINANCIERA. DEUDA PÚBLICA

EVOLUCIÓN 2007-2012 DEUDA (Millones de euros)

592.572559.459

488.245439.420

332.584291.883

145.118140.083119.46090.96272.62561.039

36.86035.42035.43134.70031.77529.385

382.307436.984

565.082

643.136734.962

774.550

1.073.6391.073.3831.051.3421.047.8311.087.7491.053.161

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2007 2008 2009 2010 2011 1T 2012

ESTADO CCAA EELLTOTAL PIB pm

EVOLUCIÓN 2007- 2012 %DEUDA S/PIB (Millones de euros)

55,252,1

46,441,9

30,627,7

13,513,111,4

8,76,75,8

3,43,33,43,32,92,8

72,168,5

61,2

53,9

40,236,3

0

10

20

30

40

50

60

70

80

2007 2008 2009 2010 2011 1T 2012

ESTADO CCAA EELL TOTAL

OBJETIVO 2: INSTRUMENTACIÓN DEL PRINCIPIO DE SOSTENIBILIDAD FINANCIERA. DEUDA PÚBLICA

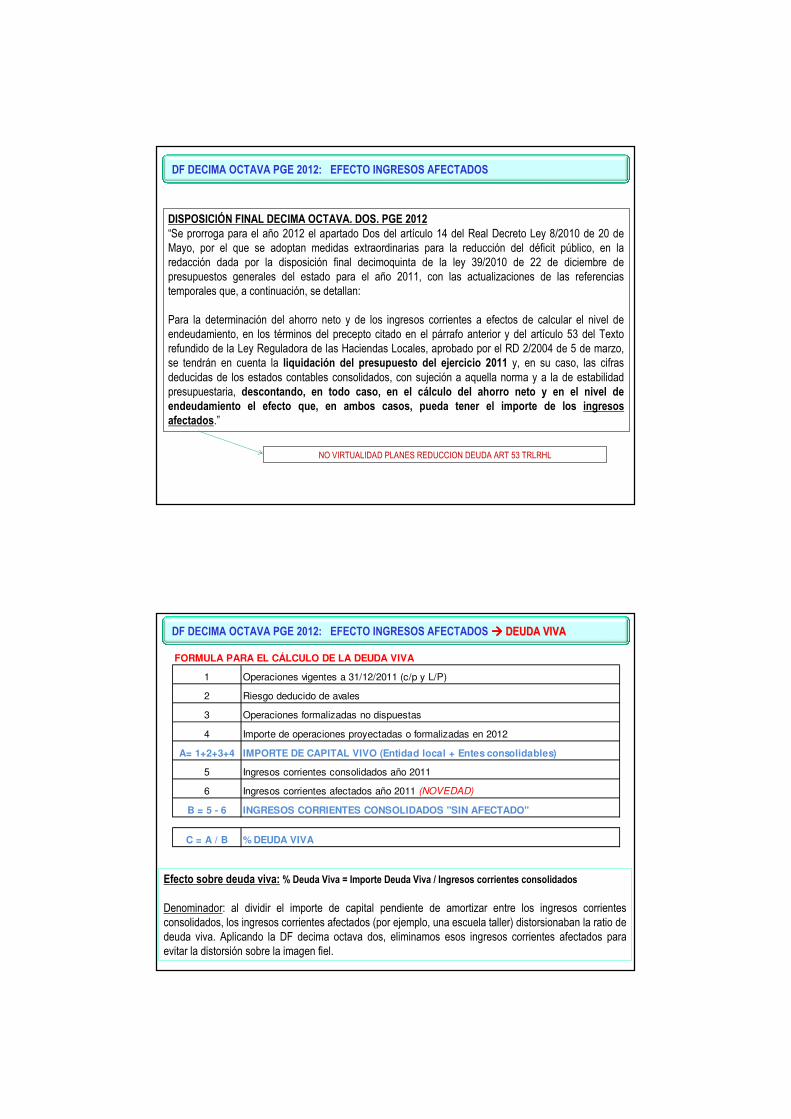

DF DECIMA OCTAVA PGE 2012: EFECTO INGRESOS AFECTADOS

DISPOSICIÓN FINAL DECIMA OCTAVA. DOS. PGE 2012“Se prorroga para el año 2012 el apartado Dos del artículo 14 del Real Decreto Ley 8/2010 de 20 de Mayo, por el que se adoptan medidas extraordinarias para la reducción del déficit público, en la redacción dada por la disposición final decimoquinta de la ley 39/2010 de 22 de diciembre de presupuestos generales del estado para el año 2011, con las actualizaciones de las referencias temporales que, a continuación, se detallan:

Para la determinación del ahorro neto y de los ingresos corrientes a efectos de calcular el nivel de endeudamiento, en los términos del precepto citado en el párrafo anterior y del artículo 53 del Texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el RD 2/2004 de 5 de marzo, se tendrán en cuenta la liquidación del presupuesto del ejercicio 2011 y, en su caso, las cifras deducidas de los estados contables consolidados, con sujeción a aquella norma y a la de estabilidad presupuestaria, descontando, en todo caso, en el cálculo del ahorro neto y en el nivel de endeudamiento el efecto que, en ambos casos, pueda tener el importe de los ingresos afectados.”

NO VIRTUALIDAD PLANES REDUCCION DEUDA ART 53 TRLRHL

FORMULA PARA EL CÁLCULO DE LA DEUDA VIVA

1 Operaciones vigentes a 31/12/2011 (c/p y L/P)

2 Riesgo deducido de avales

3 Operaciones formalizadas no dispuestas

4 Importe de operaciones proyectadas o formalizadas en 2012

A= 1+2+3+4 IMPORTE DE CAPITAL VIVO (Entidad local + Entes consolidables)

5 Ingresos corrientes consolidados año 2011

6 Ingresos corrientes afectados año 2011 (NOVEDAD)

B = 5 - 6 INGRESOS CORRIENTES CONSOLIDADOS "SIN AFECTADO"

C = A / B % DEUDA VIVA

DF DECIMA OCTAVA PGE 2012: EFECTO INGRESOS AFECTADOS ���� DEUDA VIVADEUDA VIVA

Efecto sobre deuda viva: % Deuda Viva = Importe Deuda Viva / Ingresos corrientes consolidados

Denominador: al dividir el importe de capital pendiente de amortizar entre los ingresos corrientes consolidados, los ingresos corrientes afectados (por ejemplo, una escuela taller) distorsionaban la ratio de deuda viva. Aplicando la DF decima octava dos, eliminamos esos ingresos corrientes afectados para evitar la distorsión sobre la imagen fiel.

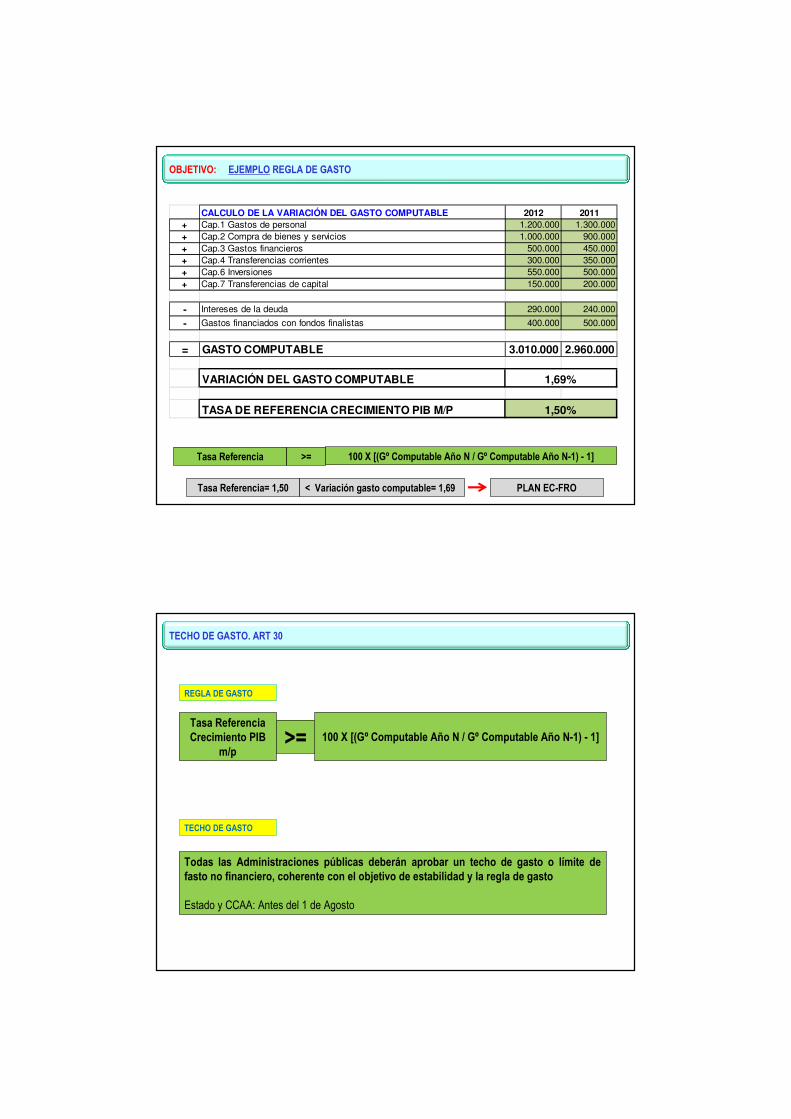

OBJETIVO: REGLA DE GASTO

Artículo 12. Regla de gasto.1. La variación del gasto computable de la Administración Central, de las Comunidades Autónomas y de las Corporaciones Locales, no podrá superar la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española.No obstante, cuando exista un desequilibrio estructural en las cuentas públicas o una deuda pública superior al objetivo establecido, el crecimiento del gasto público computable se ajustará a la senda establecida en los respectivos planes económico-financieros y de reequilibrio previstos en los artículos 21 y 22 de esta ley.2. Se entenderá por gasto computable gasto computable a a los efectos previstos en el apartado anterior, los empleos no financieros definidos en términos del Sistema Europeo de Cuentas Nacionales y Regionales, excluidos los intereses de la deuda, el gasto no discrecional en prestaciones por desempleo, la parte del gasto financiado con fondos finalistas procedentes de la Unión Europea o de otras Administraciones Públicas y las transferencias a las Comunidades Autónomas y a las Corporaciones Locales vinculadas a los sistemas de financiación.3. Corresponde al Ministerio de Economía y Competitividad calcular la tasa de referencia de crecimiento del Producto Interior Bruto de medio plazo de la economía española, de acuerdo con la metodología utilizada por la Comisión Europea en aplicación de su normativa. Esta tasa se publicará en el informe de situación de la economía española al que se refiere el artículo 15.5 de esta Ley. Será la referencia a tener en cuenta por la Administración Central y cada una de las Comunidades Autónomas y Corporaciones Locales en la elaboración de sus respectivos Presupuestos.4. Cuando se aprueben cambios normativos que supongan aumentos permanentes de la recaudación, el nivel de gasto computable resultante de la aplicación de la regla en los años en que se obtengan los aumentos de recaudación podráaumentar en la cuantía equivalente. Cuando se aprueben cambios normativos que supongan disminuciones de la recaudación, el nivel de gasto computable resultante de la aplicación de la regla en los años en que se produzcan las disminuciones de recaudación deberá disminuirse en la cuantía equivalente.5. Los ingresos que se obtengan por encima de lo previsto se destinarán íntegramente a reducir el nivel de deuda pública.

OBJETIVO : REGLA DE GASTO

Tasa Referencia Crecimiento PIB

m/p100 X [(Gº Computable Año N / Gº Computable Año N-1) - 1]>=

Ministerio Economía y Competitividad. Metodología Comisión Europea. Publicación: Informe Situación economía española

CALCULO DE LA VARIACIÓN DEL GASTO COMPUTABLE AÑO N AÑO N-1+ Cap.1 Gastos de personal+ Cap.2 Compra de bienes y servicios+ Cap.3 Gastos financieros+ Cap.4 Transferencias corrientes+ Cap.6 Inversiones+ Cap.7 Transferencias de capital

- Intereses de la deuda

- Gastos financiados con fondos finalistas

= GASTO COMPUTABLE 0 0

VARIACIÓN DEL GASTO COMPUTABLE

TASA DE REFERENCIA CRECIMIENTO PIB M/P

OBJETIVO: EJEMPLO REGLA DE GASTO

Tasa Referencia 100 X [(Gº Computable Año N / Gº Computable Año N-1) - 1]>=

Tasa Referencia= 1,50 < Variación gasto computable= 1,69 PLAN EC-FRO

CALCULO DE LA VARIACIÓN DEL GASTO COMPUTABLE 2012 2011+ Cap.1 Gastos de personal 1.200.000 1.300.000+ Cap.2 Compra de bienes y servicios 1.000.000 900.000+ Cap.3 Gastos financieros 500.000 450.000+ Cap.4 Transferencias corrientes 300.000 350.000+ Cap.6 Inversiones 550.000 500.000+ Cap.7 Transferencias de capital 150.000 200.000

- Intereses de la deuda 290.000 240.000

- Gastos financiados con fondos finalistas 400.000 500.000

= GASTO COMPUTABLE 3.010.000 2.960.000

VARIACIÓN DEL GASTO COMPUTABLE

TASA DE REFERENCIA CRECIMIENTO PIB M/P

1,69%

1,50%

Tasa Referencia Crecimiento PIB

m/p100 X [(Gº Computable Año N / Gº Computable Año N-1) - 1]>=

TECHO DE GASTO. ART 30

REGLA DE GASTO

TECHO DE GASTO

Todas las Administraciones públicas deberán aprobar un techo de gasto o límite de fasto no financiero, coherente con el objetivo de estabilidad y la regla de gasto

Estado y CCAA: Antes del 1 de Agosto

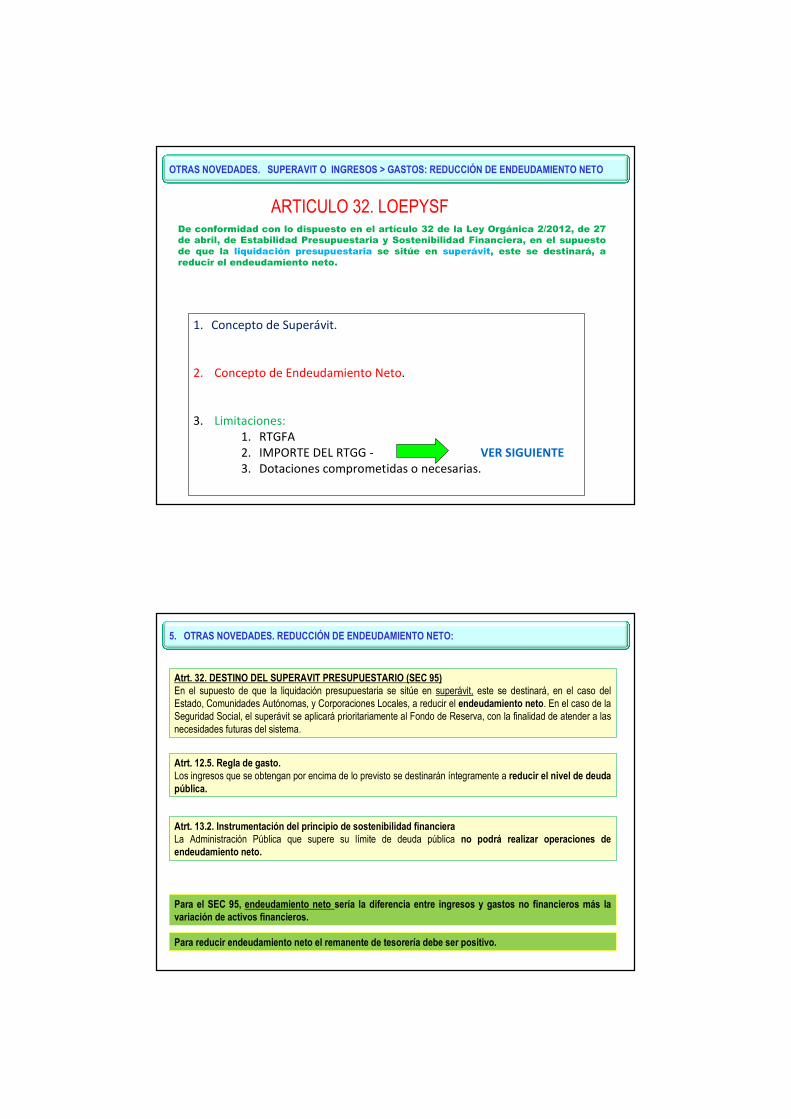

De conformidad con lo dispuesto en el artículo 32 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, en el supuesto de que la liquidación presupuestaria se sitúe en superávit, este se destinará, a reducir el endeudamiento neto.

ARTICULO 32. LOEPYSF

1. Concepto de Superávit.

2. Concepto de Endeudamiento Neto.

3. Limitaciones:

1. RTGFA

2. IMPORTE DEL RTGG - VER SIGUIENTE

3. Dotaciones comprometidas o necesarias.

OTRAS NOVEDADES. SUPERAVIT O INGRESOS > GASTOS: REDUCCIÓN DE ENDEUDAMIENTO NETO

5. OTRAS NOVEDADES. REDUCCIÓN DE ENDEUDAMIENTO NETO:

Atrt. 12.5. Regla de gasto.Los ingresos que se obtengan por encima de lo previsto se destinarán íntegramente a reducir el nivel de deuda pública.

Atrt. 32. DESTINO DEL SUPERAVIT PRESUPUESTARIO (SEC 95)En el supuesto de que la liquidación presupuestaria se sitúe en supersuperáávit,vit, este se destinará, en el caso del Estado, Comunidades Autónomas, y Corporaciones Locales, a reducir el endeudamiento netoendeudamiento neto. . En el caso de la Seguridad Social, el superávit se aplicará prioritariamente al Fondo de Reserva, con la finalidad de atender a las necesidades futuras del sistema.

Para el SEC 95, endeudamiento neto sería la diferencia entre ingresos y gastos no financieros más la variación de activos financieros.

Atrt. 13.2. Instrumentación del principio de sostenibilidad financieraLa Administración Pública que supere su límite de deuda pública no podrá realizar operaciones de endeudamiento neto.

Para reducir endeudamiento neto el remanente de tesorería debe ser positivo.

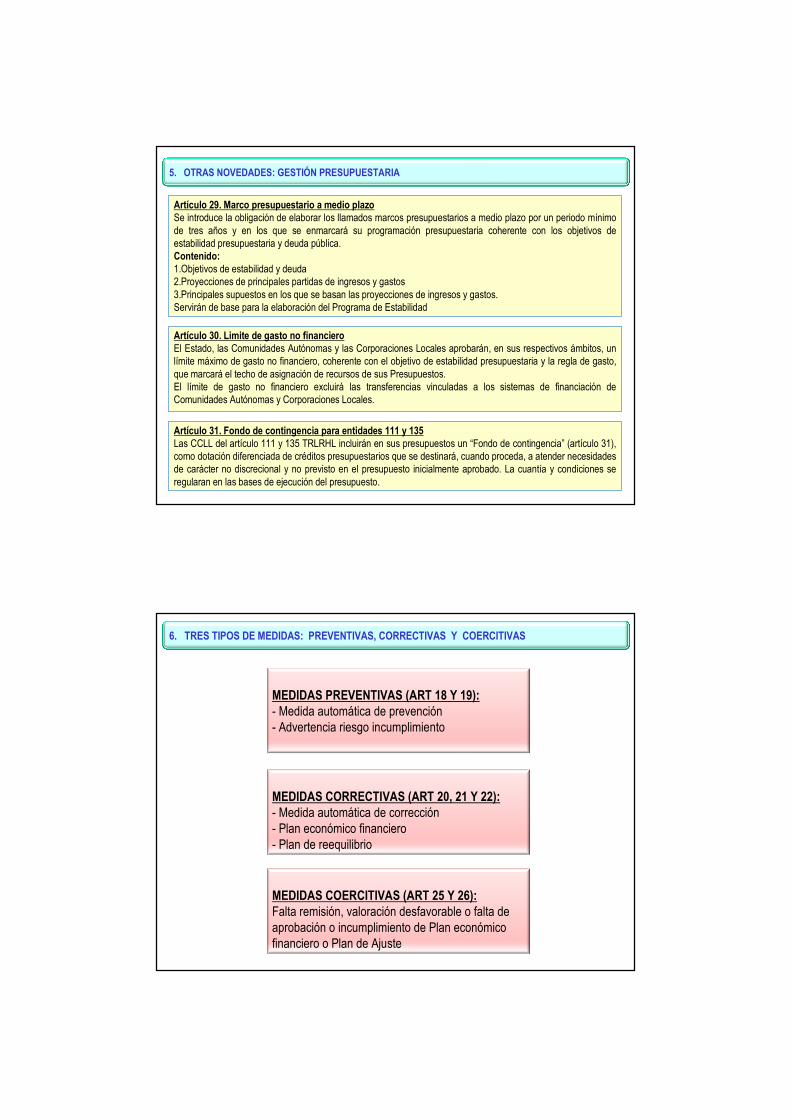

5. OTRAS NOVEDADES: GESTIÓN PRESUPUESTARIA

Artículo 29. Marco presupuestario a medio plazoSe introduce la obligación de elaborar los llamados marcos presupuestarios a medio plazo por un periodo mínimo de tres años y en los que se enmarcará su programación presupuestaria coherente con los objetivos de estabilidad presupuestaria y deuda pública.Contenido:1.Objetivos de estabilidad y deuda2.Proyecciones de principales partidas de ingresos y gastos3.Principales supuestos en los que se basan las proyecciones de ingresos y gastos.Servirán de base para la elaboración del Programa de Estabilidad

Artículo 30. Limite de gasto no financieroEl Estado, las Comunidades Autónomas y las Corporaciones Locales aprobarán, en sus respectivos ámbitos, un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus Presupuestos.El límite de gasto no financiero excluirá las transferencias vinculadas a los sistemas de financiación de Comunidades Autónomas y Corporaciones Locales.

Artículo 31. Fondo de contingencia para entidades 111 y 135Las CCLL del artículo 111 y 135 TRLRHL incluirán en sus presupuestos un “Fondo de contingencia” (artículo 31), como dotación diferenciada de créditos presupuestarios que se destinará, cuando proceda, a atender necesidades de carácter no discrecional y no previsto en el presupuesto inicialmente aprobado. La cuantía y condiciones se regularan en las bases de ejecución del presupuesto.

6. TRES TIPOS DE MEDIDAS: PREVENTIVAS, CORRECTIVAS Y COERCITIVAS

MEDIDAS PREVENTIVAS (ART 18 Y 19):- Medida automática de prevención- Advertencia riesgo incumplimiento

MEDIDAS CORRECTIVAS (ART 20, 21 Y 22):- Medida automática de corrección- Plan económico financiero- Plan de reequilibrio

MEDIDAS COERCITIVAS (ART 25 Y 26):Falta remisión, valoración desfavorable o falta de aprobación o incumplimiento de Plan económico financiero o Plan de Ajuste

1ª medida preventiva. Medidas automáticas de prevención. Artículo 18.1. Las Administraciones Públicas harán un seguimiento de los datos de ejecución presupuestaria y ajustarán el gasto público para garantizar que al cierre del ejercicio no se incumple el objetivo de estabilidad presupuestaria.2. Cuando el volumen de deuda pública se sitúe por encima del 95 por ciento de los límites establecidos en el artículo 13.1 de esta Ley, las únicas operaciones de endeudamiento permitidas a la Administración Pública correspondiente serán las de tesorería. ART. 13.1 � Objetivo 60% DEUDA � 3% CCLL � 75%

2ª medida preventiva. Advertencia riesgo incumplimiento. Artículo 19. 1. En caso de apreciar un riesgo de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto de las Comunidades Autónomas o de las Corporaciones Locales, el Gobierno, a propuesta del Ministro de Hacienda y Administraciones Públicas, formulará una advertencia motivada a la Administración responsable previa audiencia a la misma. Formulada la advertencia el Gobierno dará cuenta de la misma para su conocimiento al Consejo de Política Fiscal y Financiera, si la advertida es una Comunidad Autónoma, y a la Comisión Nacional de Administración Local, si es una Corporación Local. Dicha advertencia se hará pública para general conocimiento.2. La Administración advertida tendrá el plazo de un mes para adoptar las medidas necesarias para evitar el riesgo, que serán comunicadas al Ministerio de Hacienda y Administraciones Públicas. Si no se adoptasen las medidas o el Ministro de Hacienda y Administraciones Públicas aprecia que son insuficientes para corregir el riesgo, se aplicarán las medidas correctivas previstas en los artículos 20 y 21 y 25, apartado 1.a).

NO SUPONEN GRANDES CAMBIOS PARA EL SECTOR PUBLICO LOCAL. ACTUALMENTE YA EXISTEN FUERTES LIMITES A LA DEUDA LOCAL Y LA ADVERTENCIA DE INCUMPLIMIENTO DA TRASLADO AL SIGUIENTE BLOQUE DE MEDIDAS

1. MEDIDAS PREVENTIVAS PARA LAS ENTIDADES LOCALES

2. MEDIDAS CORRECTIVAS PARA LAS ENTIDADES LOCALES

1ª medida correctiva. Medidas automáticas de prevención. Artículo 20.En los supuestos de incumplimiento del objetivo de estabilidad presupuestaria o de deuda pública de las Corporaciones Locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, todas las operaciones de endeudamiento a largo plazo de la corporación local incumplidora, precisarán autorización del Estado o en su caso de la Comunidad Autónoma que tenga atribuida la tutela financiera.

Estas medidas se aplicarán también en caso de formulación de la advertencia previa prevista en el artículo 19 de esta Ley.

NO SE MENCIONA AL RESTO DE CCLL Y LAS LIMITACIONES DEUDA A LARGO PLAZO YA EXISTEN EN ART 14.2 RD 8/2010: LIQ 2011, AN+, DV<75%

2ª medida correctiva. Plan económico-financiero. Artículo 211. En caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, la administración incumplidora formulará un plan económico-financiero que permita en un año el cumplimiento de los objetivos o de la regla de gasto, con el contenido y alcance previstos en este artículo.

EQUILIBRIO EN UN AÑO

3ª medida correctiva. Plan de reequilibrio. Artículo 22.ESTADO Y CCAA PODRÁN INCURRIR EN DÉFICIT RESTRUCTURAL: CATASTROFES, RECESIÓN GRAVE O EMERGENCIA

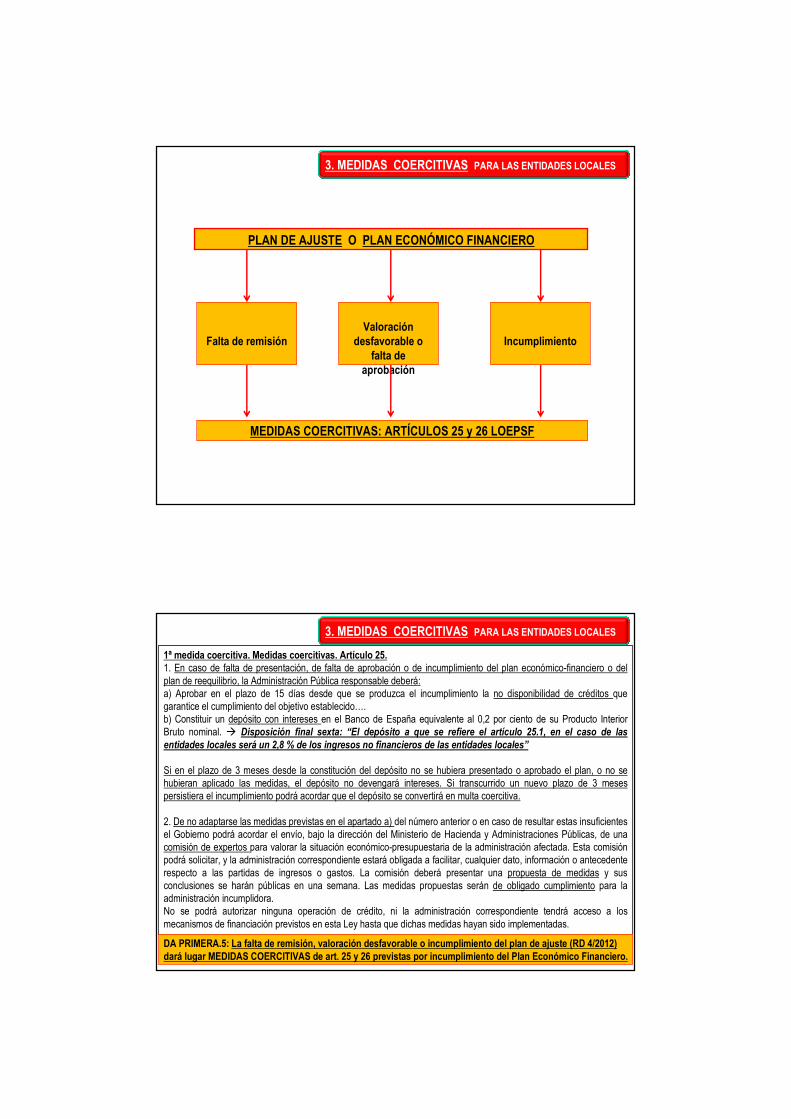

3. MEDIDAS COERCITIVAS PARA LAS ENTIDADES LOCALES

Falta de remisión Valoración

desfavorable o falta de

aprobación

Incumplimiento

PLAN DE AJUSTE O PLAN ECONÓMICO FINANCIERO

MEDIDAS COERCITIVAS: ARTÍCULOS 25 y 26 LOEPSF

3. MEDIDAS COERCITIVAS PARA LAS ENTIDADES LOCALES

1ª medida coercitiva. Medidas coercitivas. Artículo 25.1. En caso de falta de presentación, de falta de aprobación o de incumplimiento del plan económico-financiero o del plan de reequilibrio, la Administración Pública responsable deberá:a) Aprobar en el plazo de 15 días desde que se produzca el incumplimiento la no disponibilidad de créditos que garantice el cumplimiento del objetivo establecido….b) Constituir un depósito con intereses en el Banco de España equivalente al 0,2 por ciento de su Producto Interior Bruto nominal. � Disposición final sexta: “El depósito a que se refiere el artículo 25.1, en el caso de las

entidades locales será un 2,8 % de los ingresos no financieros de las entidades locales”

Si en el plazo de 3 meses desde la constitución del depósito no se hubiera presentado o aprobado el plan, o no se hubieran aplicado las medidas, el depósito no devengará intereses. Si transcurrido un nuevo plazo de 3 meses persistiera el incumplimiento podrá acordar que el depósito se convertirá en multa coercitiva.

2. De no adaptarse las medidas previstas en el apartado a) del número anterior o en caso de resultar estas insuficientes el Gobierno podrá acordar el envío, bajo la dirección del Ministerio de Hacienda y Administraciones Públicas, de una comisión de expertos para valorar la situación económico-presupuestaria de la administración afectada. Esta comisión podrá solicitar, y la administración correspondiente estará obligada a facilitar, cualquier dato, información o antecedente respecto a las partidas de ingresos o gastos. La comisión deberá presentar una propuesta de medidas y sus conclusiones se harán públicas en una semana. Las medidas propuestas serán de obligado cumplimiento para la administración incumplidora.No se podrá autorizar ninguna operación de crédito, ni la administración correspondiente tendrá acceso a los mecanismos de financiación previstos en esta Ley hasta que dichas medidas hayan sido implementadas.

DA PRIMERA.5: La falta de remisión, valoración desfavorable o incumplimiento del plan de ajuste (RD 4/2012) dará lugar MEDIDAS COERCITIVAS de art. 25 y 26 previstas por incumplimiento del Plan Económico Financiero.

3. MEDIDAS COERCITIVAS PARA LAS ENTIDADES LOCALES

2ª medida coercitiva. Medidas de cumplimiento forzoso. Artículo 26.2. En el supuesto de que una Corporación Local no adoptase el acuerdo de no disponibilidad de créditos o no constituyese el depósito previsto en el artículo 25.1.b) o las medidas propuestas por la comisión de expertos prevista en el artículo 25.2, el Gobierno, o en su caso la Comunidad Autónoma que tenga atribuida la tutela financiera, requerirá al Presidente de la Corporación Local para que proceda a adoptar, en el plazo indicado al efecto, la adopción de un acuerdo de no disponibilidad, la constitución del depósito obligatorio establecido en el artículo 25.1.b), o la ejecución de las medidas propuestas por la comisión de expertos. En caso de no atenderse el requerimiento, el Gobierno, o en su caso la Comunidad Autónoma que tenga atribuida la tutela financiera, adoptará las medidas necesarias para obligar a la Corporación Local al cumplimiento forzoso de las medidas contenidas en el requerimiento.En el caso de que la Comunidad Autónoma que tenga atribuida la tutela financiera no adoptase las medidas

contempladas en este apartado, el Gobierno requerirá su cumplimiento por el procedimiento contemplado en el

apartado 1.

3. La persistencia en el incumplimiento de alguna de las obligaciones a que se refiere el apartado anterior, cuando suponga un incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, podrá considerarse como gestión gravemente dañosa para los intereses generales, y podrá procederse a la disolución de los órganos de la Corporación Local incumplidora, de conformidad con lo previsto en el artículo 61 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.

DA PRIMERA.5: La falta de remisión, valoración desfavorable o incumplimiento del plan de ajuste (RD 4/2012) dará lugar MEDIDAS COERCITIVAS de art. 25 y 26 previstas por incumplimiento del Plan Económico Financiero.

PLANES DE AJUSTE RD 4/2012: SEGUIMIENTO RD 7/2012.

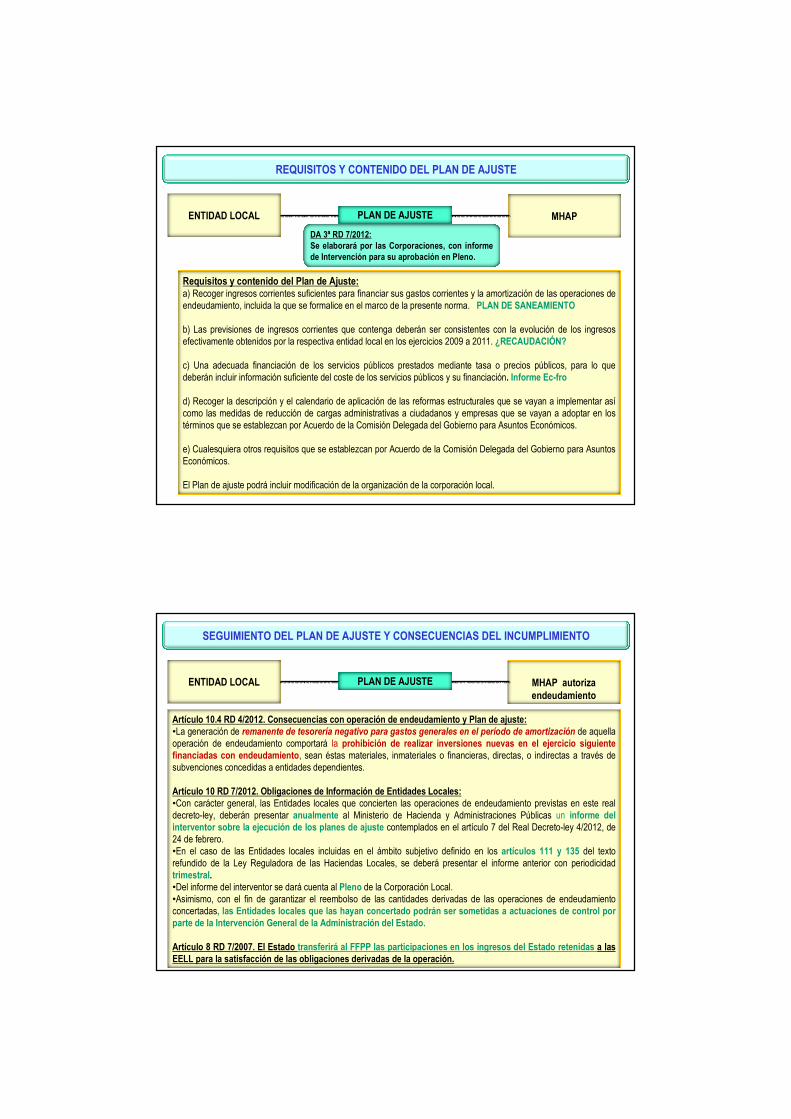

Real Decreto-ley 7/2012, de 9 de marzo, por el que se crea el Fondo para la financiación de los pagos a proveedores.Artículo 10. Obligaciones de información de Entidades Locales.Con carácter general, las Entidades locales que concierten las operaciones de endeudamiento previstas en este real decreto-ley, deberán presentar anualmente al Ministerio de Hacienda y Administraciones Públicas un informe del interventor sobre la ejecución de los planes de ajuste contemplados en el artículo 7 del Real Decreto-ley 4/2012, de 24 de febrero.En el caso de las Entidades locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales, se deberá presentar el informe anterior con periodicidad trimestral.Del informe del interventor se dará cuenta al Pleno de la Corporación Local.Dicho informe, cuyo contenido se determinará reglamentariamente, se someterá a requerimiento del Ministerio de Hacienda y Administraciones Públicas, a la valoración por los órganos competentes de éste, que informarán del resultado de dicha valoración al Ministerio de Economía y Competitividad.Asimismo, con el fin de garantizar el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas, las Entidades locales que las hayan concertado podrán ser sometidas a actuaciones de control por parte de la Intervención General de la Administración del Estado. La Intervención General concretará los controles a realizar y su alcance, en función del riesgo que se derive del resultado de la valoración de los informes de seguimiento.Para la ejecución de dichas actuaciones de control, la Intervención General podrá recabar la colaboración de otros órganos públicos y de empresas privadas de auditoría, que deberán ajustarse a las normas e instrucciones que determine aquélla. La financiación necesaria para ello se realizará con cargo a los recursos del Fondo.

PLANES DE AJUSTE RD 4/2012: DISPOSICIÓN ADICIONAL PRIMERA LOEPSF

DA primera. Mecanismos adicionales de financiación para las Comunidades Autónomas y Corporaciones Locales.1. Las Comunidades Autónomas y Corporaciones Locales que soliciten al Estado el acceso a medidas extraordinarias de apoyo a la liquidez o lo hayan solicitado durante 2012, vendrán obligadas a acordar con el Ministerio de Hacienda y Administraciones Públicas un plan de ajuste que garantice el cumplimiento de los objetivos de estabilidad presupuestaria y de deuda pública5. La falta de remisión, la valoración desfavorable o el incumplimiento del plan de ajuste por parte de una Comunidad Autónoma o Corporación Local dará lugar a la aplicación de las medidas coercitivas de los artículos 25 y 26 previstas para el incumplimiento del Plan Económico Financiero.6. Las Comunidades Autónomas con periodicidad trimestral y las Corporaciones Locales con periodicidad anual deberán presentar al Ministerio de Hacienda y Administraciones Públicas un informe del interventor sobre la ejecución de los planes de ajuste. En el caso de las Entidades Locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales, se deberá presentar el informe anterior con periodicidad trimestral.El Ministerio de Hacienda y Administraciones Públicas será competente para realizar el seguimiento de los planes de ajuste e informará del resultado de dicha valoración al Ministerio de Economía y Competitividad. Con la finalidad de garantizar el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas, en función del riesgo que se derive de los informes de seguimiento de los planes de ajuste, podrá acordar su sometimiento a actuaciones de control por parte de la Intervención General de la Administración del Estado, con el contenido y alcance que ésta determine. Para realizar las actuaciones de control, la Intervención General de la Administración del Estado podrá recabar la colaboración de otros órganos públicos y, en el caso de actuaciones de control en Comunidades Autónomas, concertar convenios con sus Intervenciones Generales.En el caso de actuaciones de control en Corporaciones Locales, la Intervención General de la Administración del Estado, podrácontar con la colaboración de empresas privadas de auditoría, que deberán ajustarse a las normas e instrucciones que aquella determine. La financiación necesaria para estas actuaciones se realizará con cargo a los mismos fondos que se utilicen para dotar las medidas extraordinarias de apoyo a la liquidez.

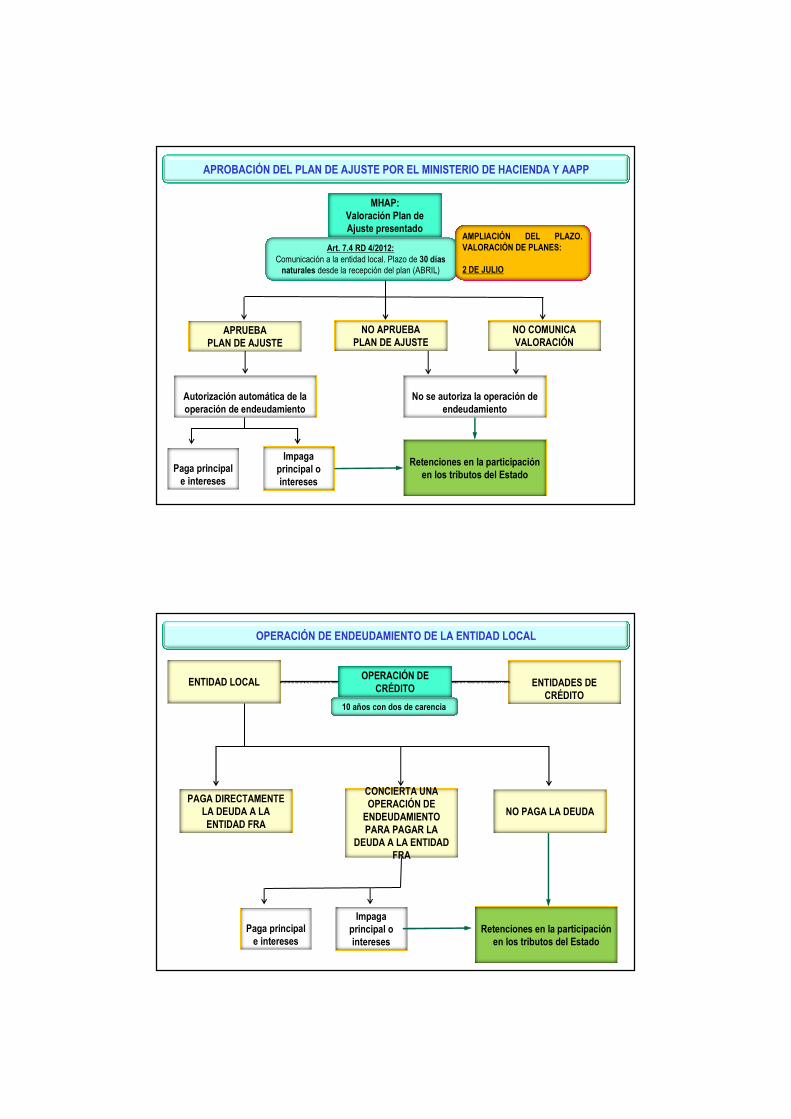

APROBACIÓN DEL PLAN DE AJUSTE POR EL MINISTERIO DE HACIENDA Y AAPP

APRUEBA PLAN DE AJUSTE

NO APRUEBAPLAN DE AJUSTE

MHAP:Valoración Plan de Ajuste presentado

Art. 7.4 RD 4/2012:Comunicación a la entidad local. Plazo de 30 días naturales desde la recepción del plan (ABRIL)

Autorización automática de la operación de endeudamiento

No se autoriza la operación de endeudamiento

NO COMUNICAVALORACIÓN

Retenciones en la participación en los tributos del Estado

Paga principal e intereses

Impaga principal o intereses

AMPLIACIÓN DEL PLAZO. VALORACIÓN DE PLANES:

2 DE JULIO

OPERACIÓN DE ENDEUDAMIENTO DE LA ENTIDAD LOCAL

PAGA DIRECTAMENTE LA DEUDA A LA ENTIDAD FRA

CONCIERTA UNA OPERACIÓN DE ENDEUDAMIENTO PARA PAGAR LA

DEUDA A LA ENTIDAD FRA

OPERACIÓN DE CRÉDITO

NO PAGA LA DEUDA

Retenciones en la participación en los tributos del Estado

Paga principal e intereses

Impaga principal o intereses

ENTIDAD LOCAL ENTIDADES DE CRÉDITO

10 años con dos de carencia

REQUISITOS Y CONTENIDO DEL PLAN DE AJUSTE

Requisitos y contenido del Plan de Ajuste:a) Recoger ingresos corrientes suficientes para financiar sus gastos corrientes y la amortización de las operaciones de endeudamiento, incluida la que se formalice en el marco de la presente norma. PLAN DE SANEAMIENTO

b) Las previsiones de ingresos corrientes que contenga deberán ser consistentes con la evolución de los ingresos efectivamente obtenidos por la respectiva entidad local en los ejercicios 2009 a 2011. ¿RECAUDACIÓN?

c) Una adecuada financiación de los servicios públicos prestados mediante tasa o precios públicos, para lo que deberán incluir información suficiente del coste de los servicios públicos y su financiación. Informe Ec-fro

d) Recoger la descripción y el calendario de aplicación de las reformas estructurales que se vayan a implementar asícomo las medidas de reducción de cargas administrativas a ciudadanos y empresas que se vayan a adoptar en los términos que se establezcan por Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos.

e) Cualesquiera otros requisitos que se establezcan por Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos.

El Plan de ajuste podrá incluir modificación de la organización de la corporación local.

PLAN DE AJUSTEENTIDAD LOCAL MHAP

DA 3ª RD 7/2012:Se elaborará por las Corporaciones, con informe de Intervención para su aprobación en Pleno.

SEGUIMIENTO DEL PLAN DE AJUSTE Y CONSECUENCIAS DEL INCUMPLIMIENTO

Artículo 10.4 RD 4/2012. Consecuencias con operación de endeudamiento y Plan de ajuste:•La generación de remanente de tesorería negativo para gastos generales en el período de amortización de aquella operación de endeudamiento comportará la prohibición de realizar inversiones nuevas en el ejercicio siguiente financiadas con endeudamiento, sean éstas materiales, inmateriales o financieras, directas, o indirectas a través de subvenciones concedidas a entidades dependientes.

Artículo 10 RD 7/2012. Obligaciones de Información de Entidades Locales:•Con carácter general, las Entidades locales que concierten las operaciones de endeudamiento previstas en este real decreto-ley, deberán presentar anualmente al Ministerio de Hacienda y Administraciones Públicas un informe del interventor sobre la ejecución de los planes de ajuste contemplados en el artículo 7 del Real Decreto-ley 4/2012, de 24 de febrero.•En el caso de las Entidades locales incluidas en el ámbito subjetivo definido en los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales, se deberá presentar el informe anterior con periodicidad trimestral.•Del informe del interventor se dará cuenta al Pleno de la Corporación Local.•Asimismo, con el fin de garantizar el reembolso de las cantidades derivadas de las operaciones de endeudamiento concertadas, las Entidades locales que las hayan concertado podrán ser sometidas a actuaciones de control por parte de la Intervención General de la Administración del Estado.

Artículo 8 RD 7/2007. El Estado transferirá al FFPP las participaciones en los ingresos del Estado retenidas a las EELL para la satisfacción de las obligaciones derivadas de la operación.

PLAN DE AJUSTEENTIDAD LOCAL MHAP autorizaendeudamiento

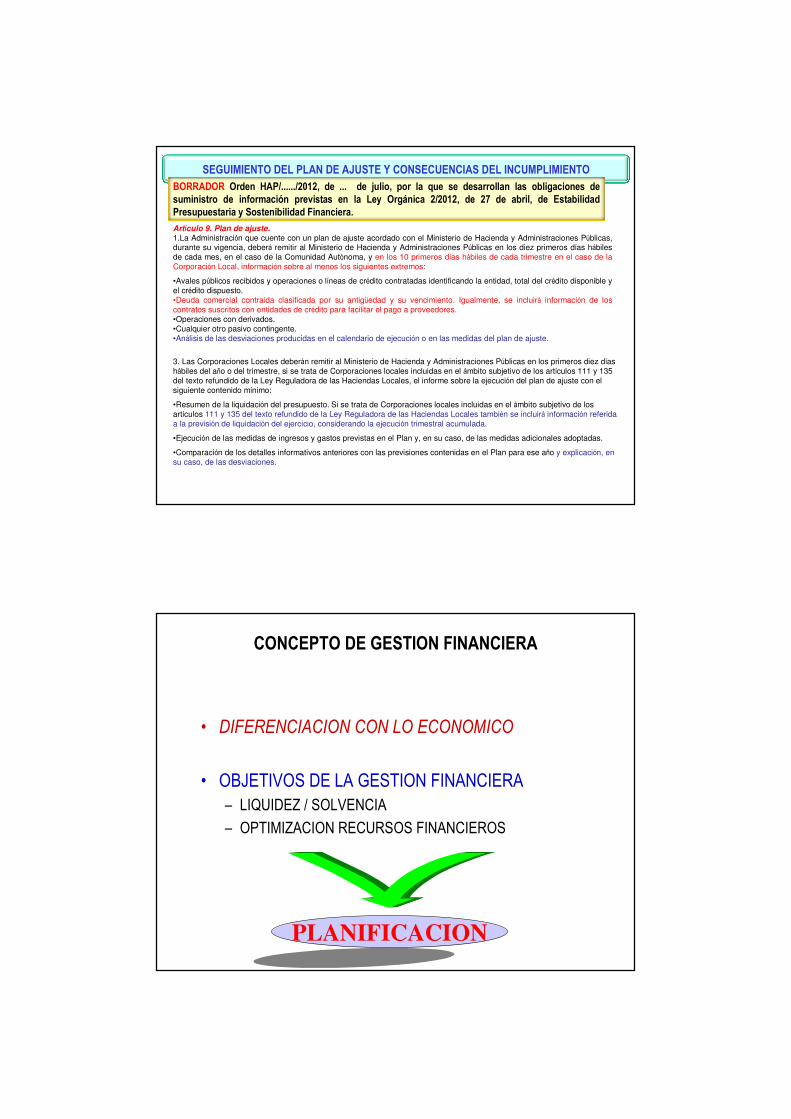

SEGUIMIENTO DEL PLAN DE AJUSTE Y CONSECUENCIAS DEL INCUMPLIMIENTOBORRADOR Orden HAP/....../2012, de ... de julio, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

.

Artículo 9. Plan de ajuste.1.La Administración que cuente con un plan de ajuste acordado con el Ministerio de Hacienda y Administraciones Públicas, durante su vigencia, deberá remitir al Ministerio de Hacienda y Administraciones Públicas en los diez primeros días hábiles de cada mes, en el caso de la Comunidad Autónoma, y en los 10 primeros días hábiles de cada trimestre en el caso de la Corporación Local, información sobre al menos los siguientes extremos:

•Avales públicos recibidos y operaciones o líneas de crédito contratadas identificando la entidad, total del crédito disponible y el crédito dispuesto.•Deuda comercial contraída clasificada por su antigüedad y su vencimiento. Igualmente, se incluirá información de los contratos suscritos con entidades de crédito para facilitar el pago a proveedores.•Operaciones con derivados.•Cualquier otro pasivo contingente.•Análisis de las desviaciones producidas en el calendario de ejecución o en las medidas del plan de ajuste.

3. Las Corporaciones Locales deberán remitir al Ministerio de Hacienda y Administraciones Públicas en los primeros diez días hábiles del año o del trimestre, si se trata de Corporaciones locales incluidas en el ámbito subjetivo de los artículos 111 y 135del texto refundido de la Ley Reguladora de las Haciendas Locales, el informe sobre la ejecución del plan de ajuste con el siguiente contenido mínimo:

•Resumen de la liquidación del presupuesto. Si se trata de Corporaciones locales incluidas en el ámbito subjetivo de los artículos 111 y 135 del texto refundido de la Ley Reguladora de las Haciendas Locales también se incluirá información referida a la previsión de liquidación del ejercicio, considerando la ejecución trimestral acumulada.

•Ejecución de las medidas de ingresos y gastos previstas en el Plan y, en su caso, de las medidas adicionales adoptadas.

•Comparación de los detalles informativos anteriores con las previsiones contenidas en el Plan para ese año y explicación, en su caso, de las desviaciones.

CONCEPTO DE GESTION FINANCIERA

• DIFERENCIACION CON LO ECONOMICO

• OBJETIVOS DE LA GESTION FINANCIERA– LIQUIDEZ / SOLVENCIA

– OPTIMIZACION RECURSOS FINANCIEROS

PLANIFICACION

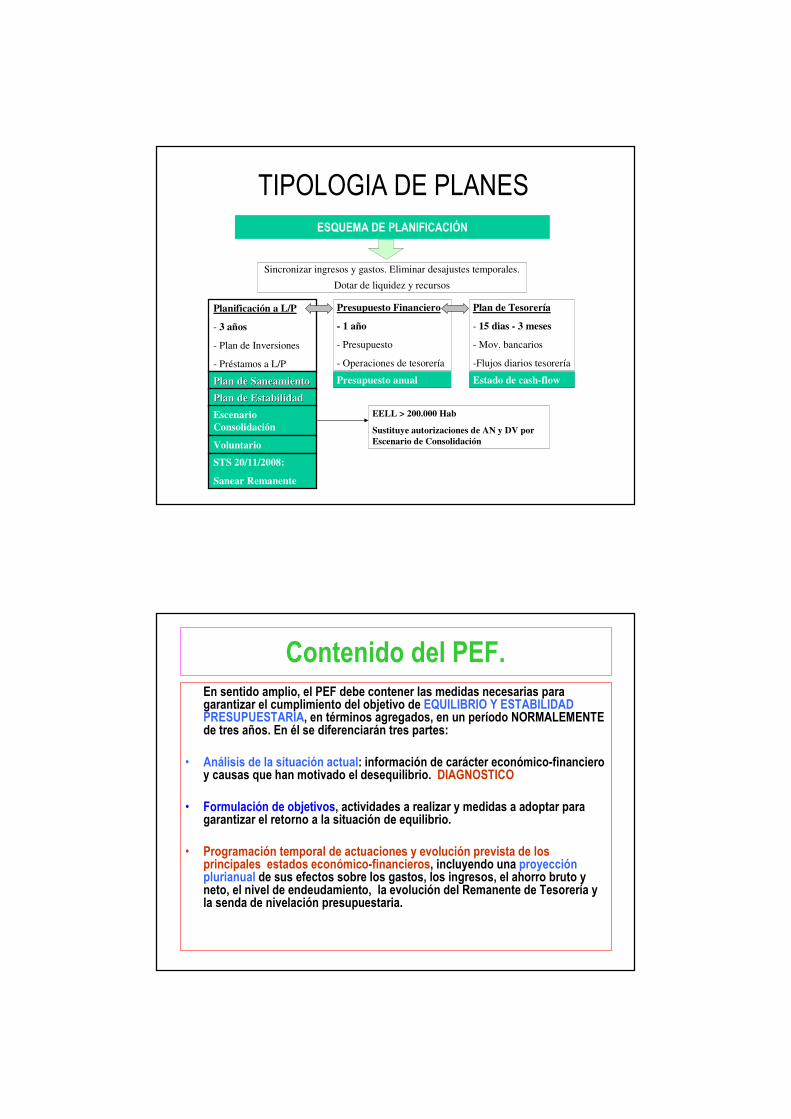

TIPOLOGIA DE PLANESESQUEMA DE PLANIFICACIÓN

Sincronizar ingresos y gastos. Eliminar desajustes temporales.

Dotar de liquidez y recursos

Planificación a L/P

- 3 años

- Plan de Inversiones

- Préstamos a L/P

Presupuesto Financiero

- 1 año

- Presupuesto

- Operaciones de tesorería

Plan de Tesorería

- 15 dias - 3 meses

- Mov. bancarios

-Flujos diarios tesorería

Presupuesto anualPlan de SaneamientoPlan de Saneamiento

Plan de EstabilidadPlan de Estabilidad

Escenario Consolidación

Voluntario

Estado de cash-flow

EELL > 200.000 Hab

Sustituye autorizaciones de AN y DV por Escenario de Consolidación

STS 20/11/2008:

Sanear Remanente

Contenido del PEF.En sentido amplio, el PEF debe contener las medidas necesarias para garantizar el cumplimiento del objetivo de EQUILIBRIO Y ESTABILIDAD PRESUPUESTARIA, en términos agregados, en un período NORMALEMENTE de tres años. En él se diferenciarán tres partes:

• Análisis de la situación actual: información de carácter económico-financiero y causas que han motivado el desequilibrio. DIAGNOSTICO

• Formulación de objetivos, actividades a realizar y medidas a adoptar para garantizar el retorno a la situación de equilibrio.

• Programación temporal de actuaciones y evolución prevista de los principales estados económico-financieros, incluyendo una proyección plurianual de sus efectos sobre los gastos, los ingresos, el ahorro bruto y neto, el nivel de endeudamiento, la evolución del Remanente de Tesorería y la senda de nivelación presupuestaria.

FASES:DEL PLAN ECONOMICO-FINANCIERO

►1. Diagnostico Económico financiero► A) Análisis de la situación actual: información de carácter económico-financiero y

causas que han motivado el desequilibrio.

►2. Plan ECONOMICO-FINANCIERO.• B).Formulación de objetivos, actividades a realizar y medidas a adoptar para garantizar el retorno a la situación de equilibrio.

• C.)Programación temporal de actuaciones y evolución prevista de los principales estados económico-financieros, incluyendo una proyección plurianual de sus efectos sobre los gastos, los ingresos, el ahorro bruto y neto, el nivel de endeudamiento, la evolución del Remanente de Tesorería y la senda de nivelación presupuestaria.

■ 3. Estabilidad Presupuestaria

■ 4. Seguimiento y Control- MUY IMP

►1. Diagnostico Económico financiero► A) Análisis de la situación actual: información de carácter económico-financiero y

causas que han motivado el desequilibrio.

►2. Plan ECONOMICO-FINANCIERO.• B).Formulación de objetivos, actividades a realizar y medidas a adoptar para garantizar el retorno a la situación de equilibrio.

• C.)Programación temporal de actuaciones y evolución prevista de los principales estados económico-financieros, incluyendo una proyección plurianual de sus efectos sobre los gastos, los ingresos, el ahorro bruto y neto, el nivel de endeudamiento, la evolución del Remanente de Tesorería y la senda de nivelación presupuestaria.

■ 3. Estabilidad Presupuestaria

■ 4. Seguimiento y Control- MUY IMP

Plan L/P: 10 años

Plan c/p: 1 año

Plan muy c/p: dias-meses

Presupuesto Anual y Presupuesto Anual y Marcos presupuestariosMarcos presupuestarios

Plan de Saneamiento Plan de Saneamiento financierofinanciero

Plan EconPlan Econóómicomico--Fro Fro (Antigua Ley de (Antigua Ley de

estabilidad)estabilidad)

Estado de cash-flow

STS 20/11/2008 RTSTS 20/11/2008 RT

Plan de Ajuste RD 4/2012: 2012-2022

Plan L/P: 6 años Plan Remanente negativo RD 5/2009: 2010-2015

Plan L/P: 3 años

Plan EconPlan Econóómicomico--Fro Fro (Nueva Ley Estabilidad)(Nueva Ley Estabilidad)

TIPOS DE PLANIFICACIÓN DE LAS ENTIDADES LOCALES

Presupuesto Financiero

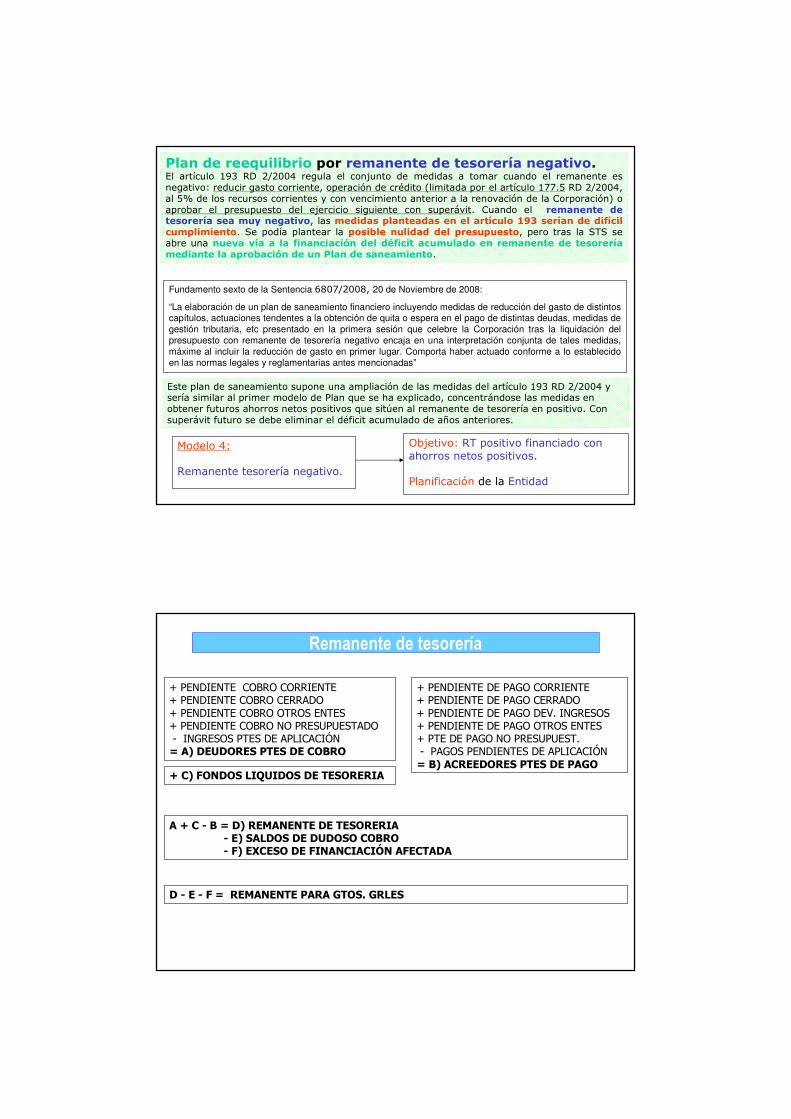

Plan de reequilibrio por remanente de tesorería negativo.El artículo 193 RD 2/2004 regula el conjunto de medidas a tomar cuando el remanente es negativo: reducir gasto corriente, operación de crédito (limitada por el artículo 177.5 RD 2/2004, al 5% de los recursos corrientes y con vencimiento anterior a la renovación de la Corporación) o aprobar el presupuesto del ejercicio siguiente con superávit. Cuando el remanente de tesorería sea muy negativo, las medidas planteadas en el artículo 193 serían de difícil cumplimiento. Se podía plantear la posible nulidad del presupuesto, pero tras la STS se abre una nueva vía a la financiación del déficit acumulado en remanente de tesorería mediante la aprobación de un Plan de saneamiento.

Fundamento sexto de la Sentencia 6807/2008, 20 de Noviembre de 2008:

“La elaboración de un plan de saneamiento financiero incluyendo medidas de reducción del gasto de distintos capítulos, actuaciones tendentes a la obtención de quita o espera en el pago de distintas deudas, medidas de gestión tributaria, etc presentado en la primera sesión que celebre la Corporación tras la liquidación del presupuesto con remanente de tesorería negativo encaja en una interpretación conjunta de tales medidas, máxime al incluir la reducción de gasto en primer lugar. Comporta haber actuado conforme a lo establecido en las normas legales y reglamentarias antes mencionadas”

Este plan de saneamiento supone una ampliación de las medidas del artículo 193 RD 2/2004 y sería similar al primer modelo de Plan que se ha explicado, concentrándose las medidas en obtener futuros ahorros netos positivos que sitúen al remanente de tesorería en positivo. Con superávit futuro se debe eliminar el déficit acumulado de años anteriores.

Modelo 4:

Remanente tesorería negativo.

Objetivo: RT positivo financiado con ahorros netos positivos.

Planificación de la Entidad

Remanente de tesorería

+ PENDIENTE COBRO CORRIENTE+ PENDIENTE COBRO CERRADO+ PENDIENTE COBRO OTROS ENTES+ PENDIENTE COBRO NO PRESUPUESTADO- INGRESOS PTES DE APLICACIÓN= A) DEUDORES PTES DE COBRO

+ PENDIENTE DE PAGO CORRIENTE+ PENDIENTE DE PAGO CERRADO+ PENDIENTE DE PAGO DEV. INGRESOS+ PENDIENTE DE PAGO OTROS ENTES+ PTE DE PAGO NO PRESUPUEST.- PAGOS PENDIENTES DE APLICACIÓN= B) ACREEDORES PTES DE PAGO

+ C) FONDOS LIQUIDOS DE TESORERIA

A + C - B = D) REMANENTE DE TESORERIA- E) SALDOS DE DUDOSO COBRO- F) EXCESO DE FINANCIACIÓN AFECTADA

D - E - F = REMANENTE PARA GTOS. GRLES

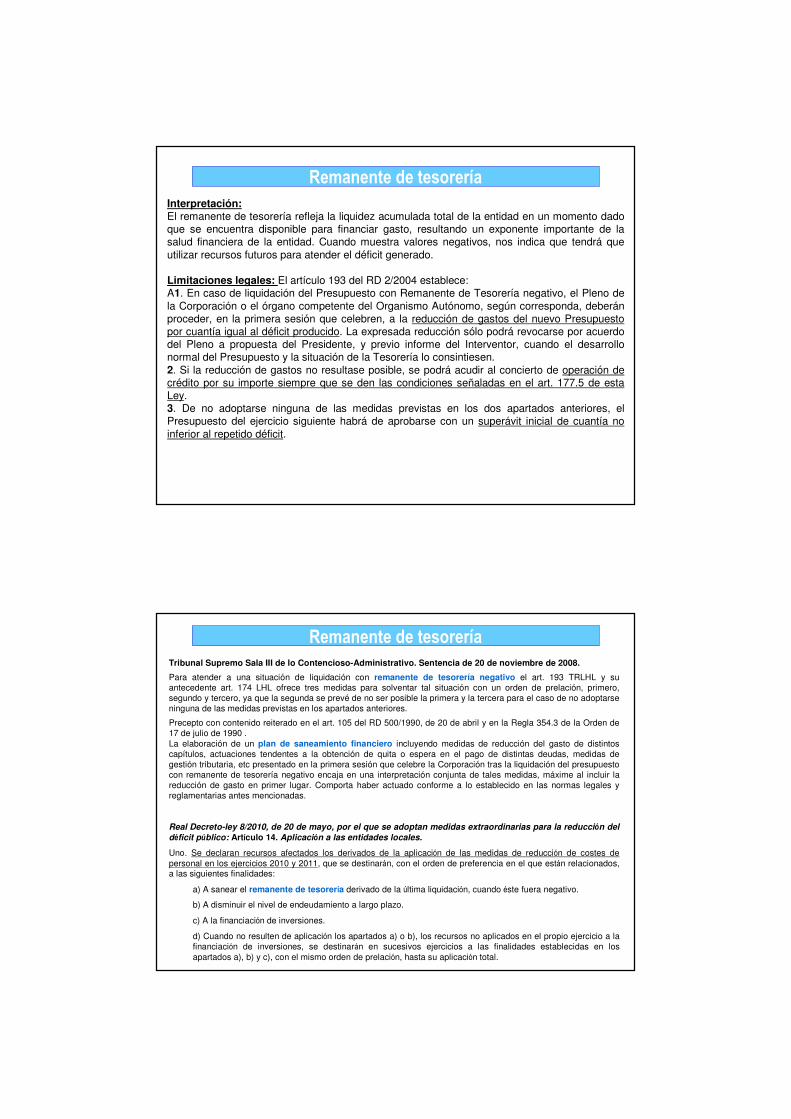

Remanente de tesoreríaInterpretación:El remanente de tesorería refleja la liquidez acumulada total de la entidad en un momento dado que se encuentra disponible para financiar gasto, resultando un exponente importante de la salud financiera de la entidad. Cuando muestra valores negativos, nos indica que tendrá que utilizar recursos futuros para atender el déficit generado.

Limitaciones legales: El artículo 193 del RD 2/2004 establece:A1. En caso de liquidación del Presupuesto con Remanente de Tesorería negativo, el Pleno de la Corporación o el órgano competente del Organismo Autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo Presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno a propuesta del Presidente, y previo informe del Interventor, cuando el desarrollo normal del Presupuesto y la situación de la Tesorería lo consintiesen.2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe siempre que se den las condiciones señaladas en el art. 177.5 de esta Ley.3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el Presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.

Remanente de tesoreríaTribunal Supremo Sala III de lo Contencioso-Administrativo. Sentencia de 20 de noviembre de 2008.

Para atender a una situación de liquidación con remanente de tesorería negativo el art. 193 TRLHL y su antecedente art. 174 LHL ofrece tres medidas para solventar tal situación con un orden de prelación, primero, segundo y tercero, ya que la segunda se prevé de no ser posible la primera y la tercera para el caso de no adoptarse ninguna de las medidas previstas en los apartados anteriores.

Precepto con contenido reiterado en el art. 105 del RD 500/1990, de 20 de abril y en la Regla 354.3 de la Orden de 17 de julio de 1990 .La elaboración de un plan de saneamiento financiero incluyendo medidas de reducción del gasto de distintos capítulos, actuaciones tendentes a la obtención de quita o espera en el pago de distintas deudas, medidas de gestión tributaria, etc presentado en la primera sesión que celebre la Corporación tras la liquidación del presupuesto con remanente de tesorería negativo encaja en una interpretación conjunta de tales medidas, máxime al incluir la reducción de gasto en primer lugar. Comporta haber actuado conforme a lo establecido en las normas legales y reglamentarias antes mencionadas.

Real Decreto-ley 8/2010, de 20 de mayo, por el que se adoptan medidas extraordinarias para la reducción del

déficit público: Artículo 14. Aplicación a las entidades locales.

Uno. Se declaran recursos afectados los derivados de la aplicación de las medidas de reducción de costes de personal en los ejercicios 2010 y 2011, que se destinarán, con el orden de preferencia en el que están relacionados, a las siguientes finalidades:

a) A sanear el remanente de tesorería derivado de la última liquidación, cuando éste fuera negativo.

b) A disminuir el nivel de endeudamiento a largo plazo.

c) A la financiación de inversiones.

d) Cuando no resulten de aplicación los apartados a) o b), los recursos no aplicados en el propio ejercicio a la financiación de inversiones, se destinarán en sucesivos ejercicios a las finalidades establecidas en los apartados a), b) y c), con el mismo orden de prelación, hasta su aplicación total.

Remanente de tesorería

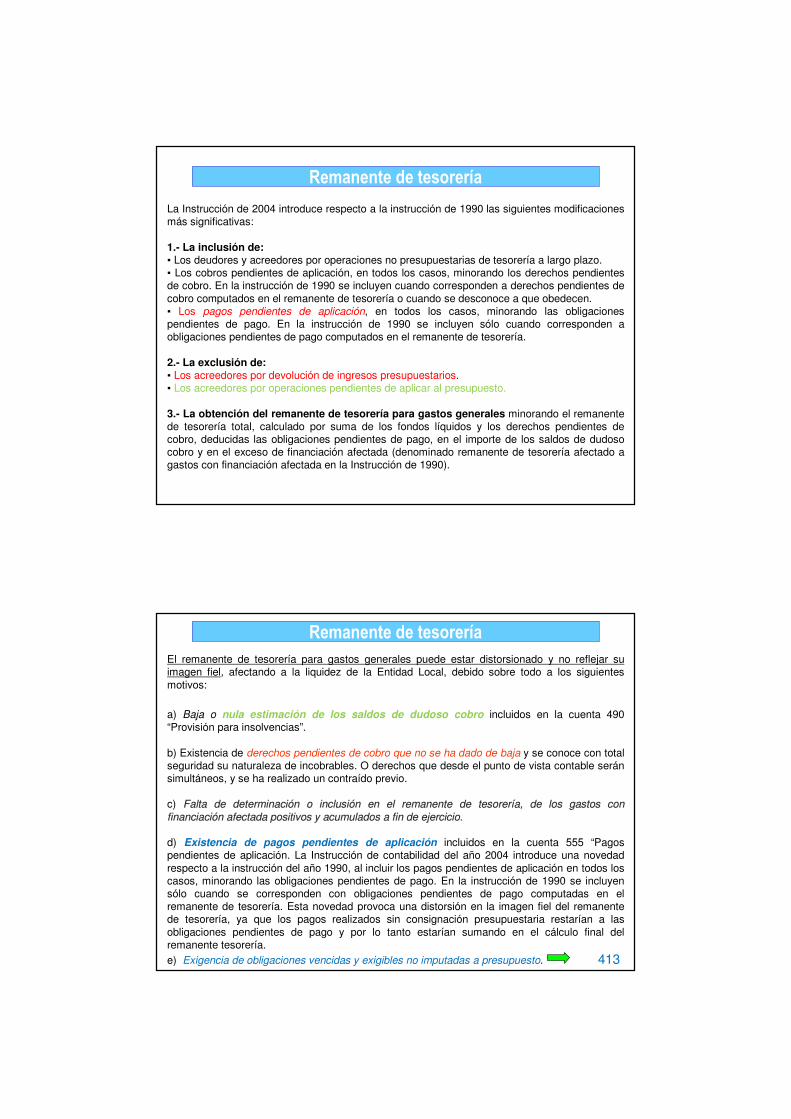

La Instrucción de 2004 introduce respecto a la instrucción de 1990 las siguientes modificaciones más significativas:

1.- La inclusión de:▪ Los deudores y acreedores por operaciones no presupuestarias de tesorería a largo plazo.▪ Los cobros pendientes de aplicación, en todos los casos, minorando los derechos pendientes de cobro. En la instrucción de 1990 se incluyen cuando corresponden a derechos pendientes de cobro computados en el remanente de tesorería o cuando se desconoce a que obedecen.▪ Los pagos pendientes de aplicación, en todos los casos, minorando las obligaciones pendientes de pago. En la instrucción de 1990 se incluyen sólo cuando corresponden a obligaciones pendientes de pago computados en el remanente de tesorería.

2.- La exclusión de:▪ Los acreedores por devolución de ingresos presupuestarios.▪ Los acreedores por operaciones pendientes de aplicar al presupuesto.

3.- La obtención del remanente de tesorería para gastos generales minorando el remanente de tesorería total, calculado por suma de los fondos líquidos y los derechos pendientes de cobro, deducidas las obligaciones pendientes de pago, en el importe de los saldos de dudoso cobro y en el exceso de financiación afectada (denominado remanente de tesorería afectado a gastos con financiación afectada en la Instrucción de 1990).

Remanente de tesoreríaEl remanente de tesorería para gastos generales puede estar distorsionado y no reflejar su imagen fiel, afectando a la liquidez de la Entidad Local, debido sobre todo a los siguientes motivos:

a) Baja o nula estimación de los saldos de dudoso cobro incluidos en la cuenta 490 “Provisión para insolvencias”.

b) Existencia de derechos pendientes de cobro que no se ha dado de baja y se conoce con total seguridad su naturaleza de incobrables. O derechos que desde el punto de vista contable serán simultáneos, y se ha realizado un contraído previo.

c) Falta de determinaciFalta de determinacióón o inclusin o inclusióón en el remanente de tesorern en el remanente de tesoreríía, de los gastos con a, de los gastos con financiacifinanciacióón afectada positivos y acumulados a fin de ejercicion afectada positivos y acumulados a fin de ejercicio..

d) Existencia de pagos pendientes de aplicación incluidos en la cuenta 555 “Pagos pendientes de aplicación. La Instrucción de contabilidad del año 2004 introduce una novedad respecto a la instrucción del año 1990, al incluir los pagos pendientes de aplicación en todos los casos, minorando las obligaciones pendientes de pago. En la instrucción de 1990 se incluyen sólo cuando se corresponden con obligaciones pendientes de pago computadas en el remanente de tesorería. Esta novedad provoca una distorsión en la imagen fiel del remanente de tesorería, ya que los pagos realizados sin consignación presupuestaria restarían a las obligaciones pendientes de pago y por lo tanto estarían sumando en el cálculo final del remanente tesorería.e) Exigencia de obligaciones vencidas y exigibles no imputadas a presupuesto. 413

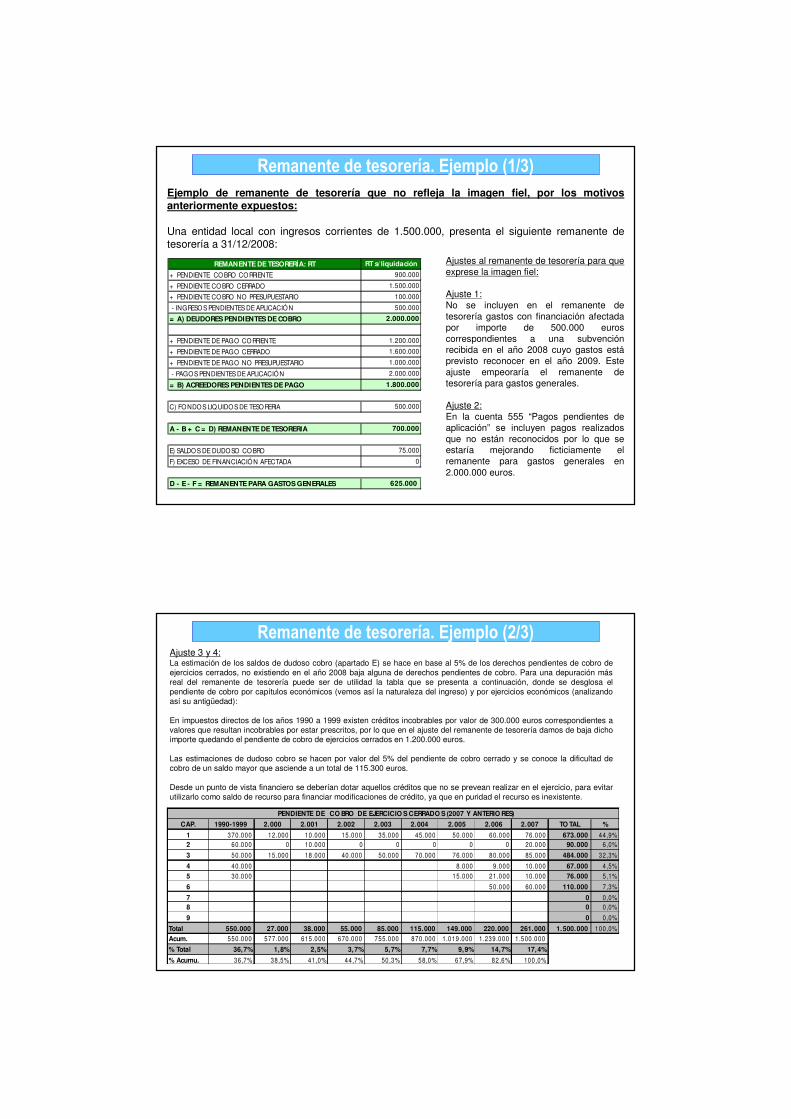

Remanente de tesorería. Ejemplo (1/3)Ejemplo de remanente de tesorería que no refleja la imagen fiel, por los motivos anteriormente expuestos:

Una entidad local con ingresos corrientes de 1.500.000, presenta el siguiente remanente de tesorería a 31/12/2008:

REMANENTE DE TESORERÍA: RT RT s/ liquidación

+ PENDIENTE COBRO CORRIENTE 900.000

+ PENDIENTE COBRO CERRADO 1.500.000

+ PENDIENTE COBRO NO PRESUPUESTARIO 100.000

- INGRESOS PENDIENTES DE APLICACIÓN 500.000

= A) DEUDORES PENDIENTES DE COBRO 2.000.000

+ PENDIENTE DE PAGO CORRIENTE 1.200.000

+ PENDIENTE DE PAGO CERRADO 1.600.000

+ PENDIENTE DE PAGO NO PRESUPUESTARIO 1.000.000

- PAGOS PENDIENTES DE APLICACIÓN 2.000.000

= B) ACREEDORES PENDIENTES DE PAGO 1.800.000

C) FONDOS LIQUIDOS DE TESORERIA 500.000

A - B + C = D) REMANENTE DE TESORERIA 700.000

E) SALDOS DE DUDOSO COBRO 75.000

F) EXCESO DE FINANCIACIÓN AFECTADA 0

D - E - F = REMANENTE PARA GASTOS GENERALES 625.000

Ajustes al remanente de tesorería para que exprese la imagen fiel:

Ajuste 1:No se incluyen en el remanente de tesorería gastos con financiación afectada por importe de 500.000 euros correspondientes a una subvención recibida en el año 2008 cuyo gastos estáprevisto reconocer en el año 2009. Este ajuste empeoraría el remanente de tesorería para gastos generales.

Ajuste 2:En la cuenta 555 “Pagos pendientes de aplicación” se incluyen pagos realizados que no están reconocidos por lo que se estaría mejorando ficticiamente el remanente para gastos generales en 2.000.000 euros.

Remanente de tesorería. Ejemplo (2/3)Ajuste 3 y 4:La estimación de los saldos de dudoso cobro (apartado E) se hace en base al 5% de los derechos pendientes de cobro de ejercicios cerrados, no existiendo en el año 2008 baja alguna de derechos pendientes de cobro. Para una depuración más real del remanente de tesorería puede ser de utilidad la tabla que se presenta a continuación, donde se desglosa el pendiente de cobro por capítulos económicos (vemos así la naturaleza del ingreso) y por ejercicios económicos (analizando así su antigüedad):

En impuestos directos de los años 1990 a 1999 existen créditos incobrables por valor de 300.000 euros correspondientes a valores que resultan incobrables por estar prescritos, por lo que en el ajuste del remanente de tesorería damos de baja dicho importe quedando el pendiente de cobro de ejercicios cerrados en 1.200.000 euros.

Las estimaciones de dudoso cobro se hacen por valor del 5% del pendiente de cobro cerrado y se conoce la dificultad de cobro de un saldo mayor que asciende a un total de 115.300 euros.

Desde un punto de vista financiero se deberían dotar aquellos créditos que no se prevean realizar en el ejercicio, para evitar utilizarlo como saldo de recurso para financiar modificaciones de crédito, ya que en puridad el recurso es inexistente.

CAP. 1990-1999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 TO TAL %

1 370.000 12.000 10.000 15.000 35.000 45.000 50.000 60.000 76.000 673.000 44,9%2 60.000 0 10.000 0 0 0 0 0 20.000 90.000 6,0%

3 50.000 15.000 18.000 40.000 50.000 70.000 76.000 80.000 85.000 484.000 32,3%

4 40.000 8.000 9.000 10.000 67.000 4,5%5 30.000 15.000 21.000 10.000 76.000 5,1%

6 50.000 60.000 110.000 7,3%

7 0 0,0%8 0 0,0%

9 0 0,0%

Total 550.000 27.000 38.000 55.000 85.000 115.000 149.000 220.000 261.000 1.500.000 100,0%Acum. 550.000 577.000 615.000 670.000 755.000 870.000 1.019.000 1.239.000 1.500.000

% Total 36,7% 1,8% 2,5% 3,7% 5,7% 7,7% 9,9% 14,7% 17,4%

% Acumu. 36,7% 38,5% 41,0% 44,7% 50,3% 58,0% 67,9% 82,6% 100,0%

PENDIENTE DE CO BRO DE EJERCICIO S CERRADO S (2007 Y ANTERIO RES)

Remanente de tesorería. Ejemplo (3/3)

REMANENTE DE TESORERÍA: RT RT s/ liquidación Ajustes RT ajustado

+ PENDIENTE CO BRO CORRIENTE 900.000 900.000

+ PENDIENTE COBRO CERRADO 1.500.000 300.000 1.200.000

+ PENDIENTE COBRO NO PRESUPUESTARIO 100.000 100.000

- INGRESOS PENDIENTES DE APLICACIÓN 500.000 500.000

= A) DEUDORES PENDIENTES DE COBRO 2.000.000 1.700.000

+ PENDIENTE DE PAGO CORRIENTE 1.200.000 1.200.000

+ PENDIENTE DE PAGO CERRADO 1.600.000 1.600.000

+ PENDIENTE DE PAGO NO PRESUPUESTARIO 1.000.000 1.000.000

- PAGOS PENDIENTES DE APLICACIÓN 2.000.000 -2.000.000 0

= B) ACREEDORES PENDIENTES DE PAGO 1.800.000 3.800.000

C) FONDO S LIQ UIDO S DE TESORERIA 500.000 500.000

A - B + C = D) REMANENTE DE TESORERIA 700.000 -1.600.000

E) SALDOS DE DUDO SO COBRO 75.000 40.300 115.300

F) EXCESO DE FINANCIACIÓN AFECTADA 0 500.000 500.000

D - E - F = REMANENTE PARA GASTOS GENERALES 625.000 -2.215.300

Plan L/P: 10 años

Plan c/p: 1 año

Plan muy c/p: dias-meses

Presupuesto Anual y Presupuesto Anual y Marcos presupuestariosMarcos presupuestarios

Plan de Saneamiento Plan de Saneamiento financierofinanciero

Plan EconPlan Econóómicomico--Fro Fro (Antigua Ley de (Antigua Ley de

estabilidad)estabilidad)

Estado de cash-flow

STS 20/11/2008 RTSTS 20/11/2008 RT

Plan de Ajuste RD 4/2012: 2012-2022

Plan L/P: 6 años Plan Remanente negativo RD 5/2009: 2010-2015

Plan L/P: 3 años

Plan EconPlan Econóómicomico--Fro Fro (Nueva Ley Estabilidad)(Nueva Ley Estabilidad)

8. TIPOS DE PLANIFICACIÓN DE LAS ENTIDADES LOCALES

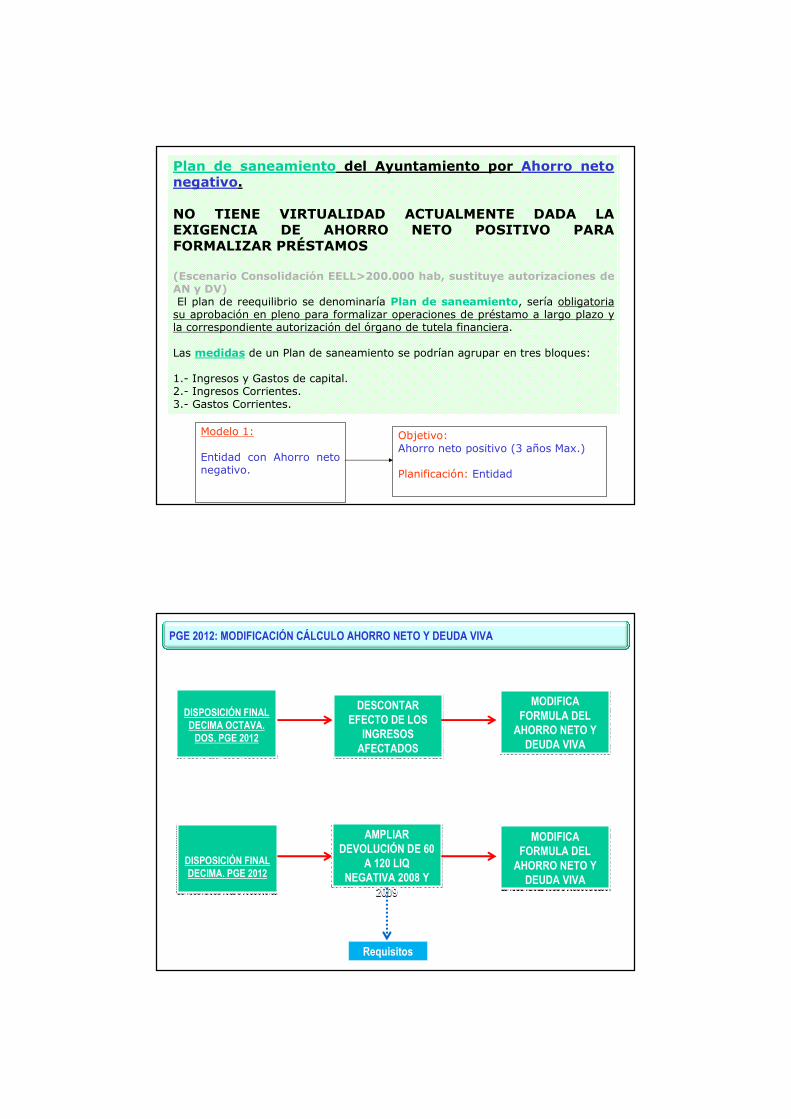

Plan de saneamiento del Ayuntamiento por Ahorro neto negativo.

NO TIENE VIRTUALIDAD ACTUALMENTE DADA LA EXIGENCIA DE AHORRO NETO POSITIVO PARA FORMALIZAR PRÉSTAMOS

(Escenario Consolidación EELL>200.000 hab, sustituye autorizaciones de AN y DV)El plan de reequilibrio se denominaría Plan de saneamiento, sería obligatoria su aprobación en pleno para formalizar operaciones de préstamo a largo plazo y la correspondiente autorización del órgano de tutela financiera.

Las medidas de un Plan de saneamiento se podrían agrupar en tres bloques:

1.- Ingresos y Gastos de capital.2.- Ingresos Corrientes.3.- Gastos Corrientes.

Modelo 1:

Entidad con Ahorro neto negativo.

Objetivo:Ahorro neto positivo (3 años Max.)

Planificación: Entidad

PGE 2012: MODIFICACIÓN CÁLCULO AHORRO NETO Y DEUDA VIVA

DISPOSICIÓN FINAL DECIMA OCTAVA. DOS. PGE 2012

DISPOSICIÓN FINAL DECIMA OCTAVA. DOS. PGE 2012

DISPOSICIÓN FINAL DECIMA. PGE 2012DISPOSICIÓN FINAL DECIMA. PGE 2012

DESCONTAR EFECTO DE LOS

INGRESOS AFECTADOS

DESCONTAR EFECTO DE LOS

INGRESOS AFECTADOS

MODIFICA FORMULA DEL AHORRO NETO Y DEUDA VIVA

MODIFICA FORMULA DEL AHORRO NETO Y DEUDA VIVA

AMPLIAR DEVOLUCIÓN DE 60

A 120 LIQ NEGATIVA 2008 Y

2009

AMPLIAR DEVOLUCIÓN DE 60

A 120 LIQ NEGATIVA 2008 Y

2009

MODIFICA FORMULA DEL AHORRO NETO Y DEUDA VIVA

MODIFICA FORMULA DEL AHORRO NETO Y DEUDA VIVA

Requisitos

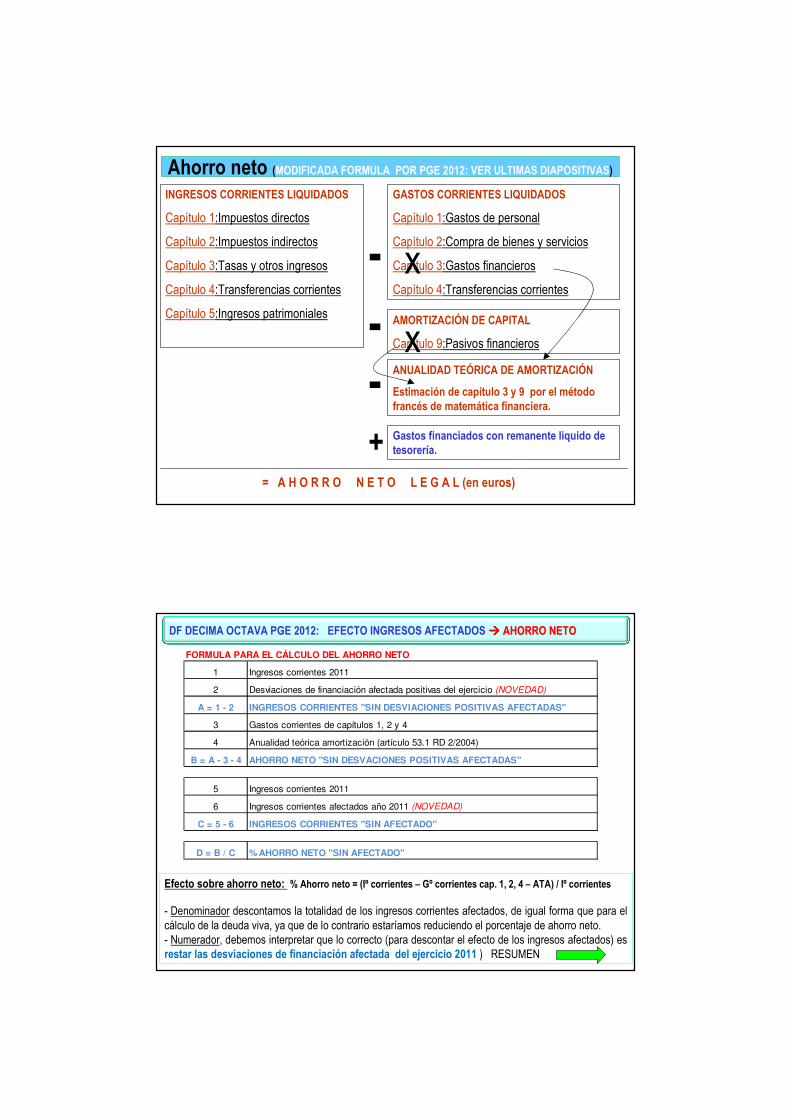

Ahorro neto (MODIFICADA FORMULA POR PGE 2012: VER ULTIMAS DIAPOSITIVAS)INGRESOS CORRIENTES LIQUIDADOS

Capítulo 1:Impuestos directos

Capítulo 2:Impuestos indirectos

Capítulo 3:Tasas y otros ingresos

Capítulo 4:Transferencias corrientes

Capítulo 5:Ingresos patrimoniales

-

GASTOS CORRIENTES LIQUIDADOS

Capítulo 1:Gastos de personal

Capítulo 2:Compra de bienes y servicios

Capítulo 3:Gastos financieros

Capítulo 4:Transferencias corrientes

- AMORTIZACIÓN DE CAPITAL

Capítulo 9:Pasivos financieros

x

xANUALIDAD TEÓRICA DE AMORTIZACIÓN

Estimación de capítulo 3 y 9 por el método francés de matemática financiera.

-

= A H O R R O N E T O L E G A L (en euros)

Gastos financiados con remanente liquido de tesorería.+

FORMULA PARA EL CÁLCULO DEL AHORRO NETO

1 Ingresos corrientes 2011

2 Desviaciones de financiación afectada positivas del ejercicio (NOVEDAD)

A = 1 - 2 INGRESOS CORRIENTES "SIN DESVIACIONES POSITIVAS AFECTADAS"

3 Gastos corrientes de capítulos 1, 2 y 4

4 Anualidad teórica amortización (artículo 53.1 RD 2/2004)

B = A - 3 - 4 AHORRO NETO "SIN DESVACIONES POSITIVAS AFECTADAS"

5 Ingresos corrientes 2011

6 Ingresos corrientes afectados año 2011 (NOVEDAD)

C = 5 - 6 INGRESOS CORRIENTES "SIN AFECTADO"

D = B / C % AHORRO NETO "SIN AFECTADO"

DF DECIMA OCTAVA PGE 2012: EFECTO INGRESOS AFECTADOS ���� AHORRO NETOAHORRO NETO

Efecto sobre ahorro neto: % Ahorro neto = (Iº corrientes – Gº corrientes cap. 1, 2, 4 – ATA) / Iº corrientes

- Denominador descontamos la totalidad de los ingresos corrientes afectados, de igual forma que para el cálculo de la deuda viva, ya que de lo contrario estaríamos reduciendo el porcentaje de ahorro neto.- Numerador, debemos interpretar que lo correcto (para descontar el efecto de los ingresos afectados) es restar las desviaciones de financiación afectada del ejercicio 2011 ) RESUMEN

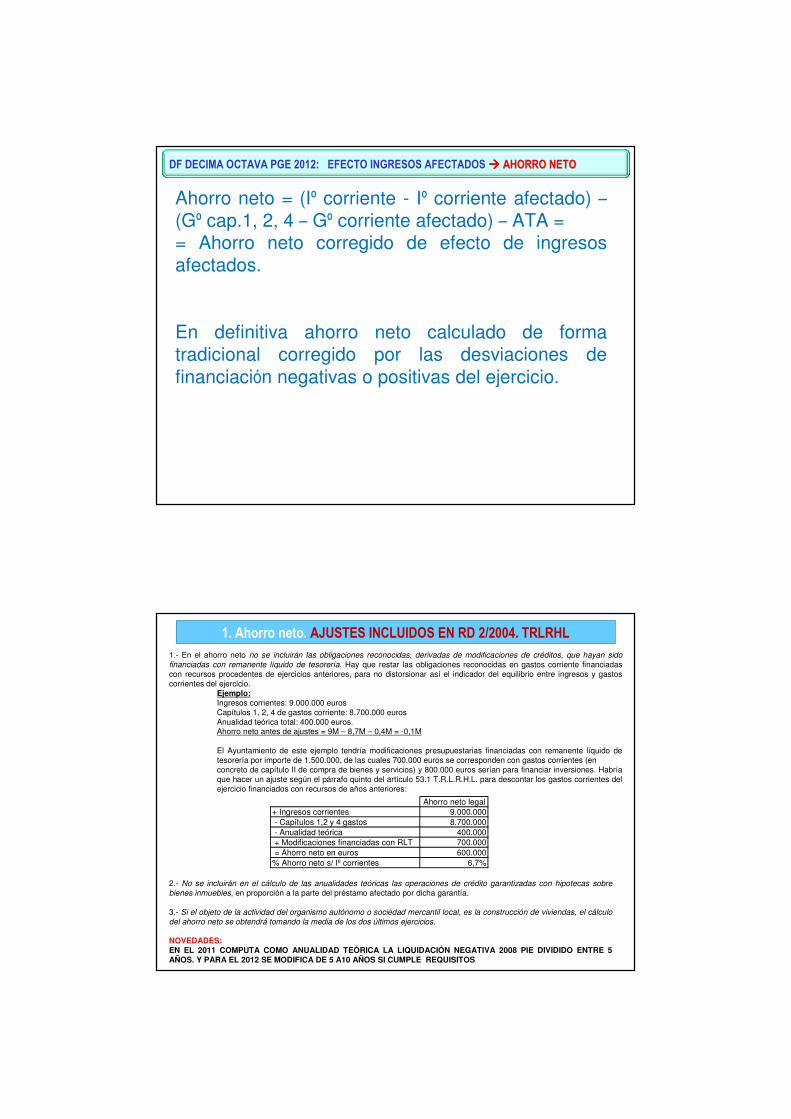

DF DECIMA OCTAVA PGE 2012: EFECTO INGRESOS AFECTADOS ���� AHORRO NETOAHORRO NETO

Ahorro neto = (Iº corriente - Iº corriente afectado) –(Gº cap.1, 2, 4 – Gº corriente afectado) – ATA == Ahorro neto corregido de efecto de ingresos afectados.

En definitiva ahorro neto calculado de forma tradicional corregido por las desviaciones de financiación negativas o positivas del ejercicio.

1.- En el ahorro neto no se incluirán las obligaciones reconocidas, derivadas de modificaciones de créditos, que hayan sido financiadas con remanente líquido de tesorería. Hay que restar las obligaciones reconocidas en gastos corriente financiadas con recursos procedentes de ejercicios anteriores, para no distorsionar así el indicador del equilibrio entre ingresos y gastos corrientes del ejercicio.

Ejemplo:Ingresos corrientes: 9.000.000 euros Capítulos 1, 2, 4 de gastos corriente: 8.700.000 eurosAnualidad teórica total: 400.000 euros.Ahorro neto antes de ajustes = 9M – 8,7M – 0,4M = -0,1M

El Ayuntamiento de este ejemplo tendría modificaciones presupuestarias financiadas con remanente líquido de tesorería por importe de 1.500.000, de las cuales 700.000 euros se corresponden con gastos corrientes (en concreto de capítulo II de compra de bienes y servicios) y 800.000 euros serían para financiar inversiones. Habría que hacer un ajuste según el párrafo quinto del artículo 53.1 T.R.L.R.H.L. para descontar los gastos corrientes del ejercicio financiados con recursos de años anteriores:

2.- No se incluirán en el cálculo de las anualidades teóricas las operaciones de crédito garantizadas con hipotecas sobre bienes inmuebles, en proporción a la parte del préstamo afectado por dicha garantía.

3.- Si el objeto de la actividad del organismo autónomo o sociedad mercantil local, es la construcción de viviendas, el cálculo del ahorro neto se obtendrá tomando la media de los dos últimos ejercicios.

NOVEDADES:EN EL 2011 COMPUTA COMO ANUALIDAD TEÓRICA LA LIQUIDACIÓN NEGATIVA 2008 PIE DIVIDIDO ENTRE 5 AÑOS. Y PARA EL 2012 SE MODIFICA DE 5 A10 AÑOS SI CUMPLE REQUISITOS

1. Ahorro neto. AJUSTES INCLUIDOS EN RD 2/2004. TRLRHL

Ahorro neto legal+ Ingresos corrientes 9.000.000 - Capítulos 1,2 y 4 gastos 8.700.000 - Anualidad teórica 400.000 + Modificaciones financiadas con RLT 700.000 = Ahorro neto en euros 600.000% Ahorro neto s/ Iº corrientes 6,7%

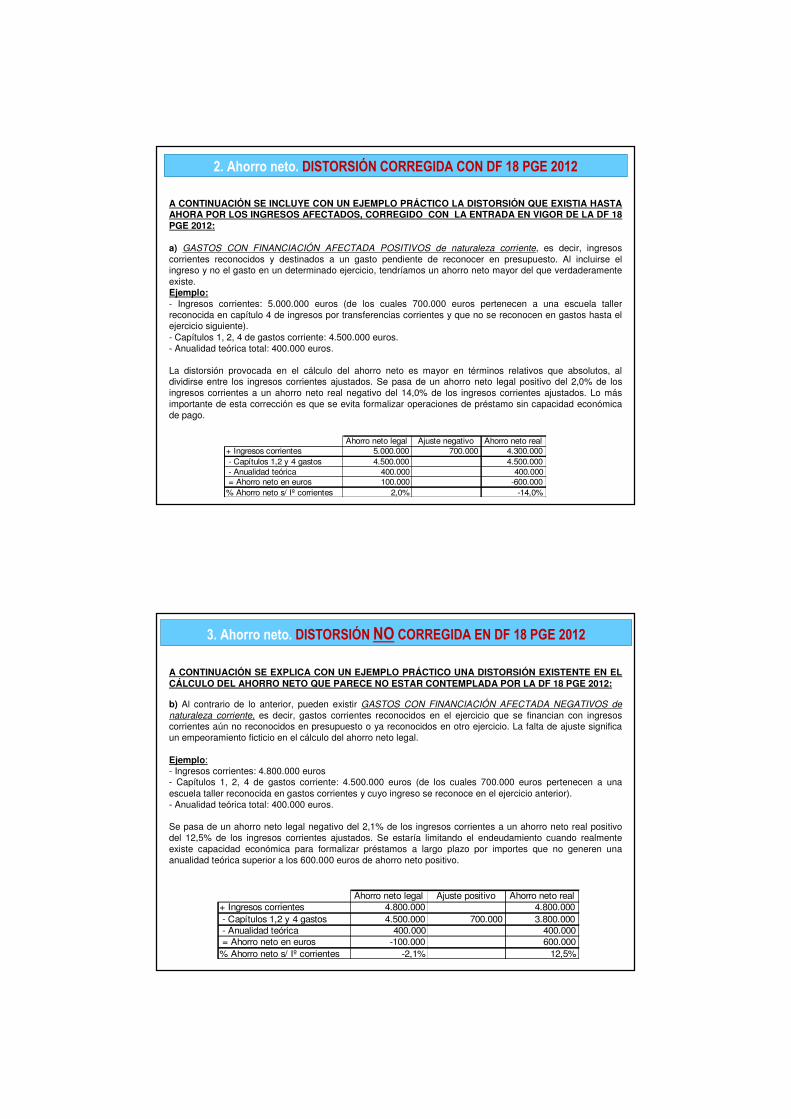

A CONTINUACIÓN SE INCLUYE CON UN EJEMPLO PRÁCTICO LA DISTORSIÓN QUE EXISTIA HASTA AHORA POR LOS INGRESOS AFECTADOS, CORREGIDO CON LA ENTRADA EN VIGOR DE LA DF 18 PGE 2012:

a) GASTOS CON FINANCIACIÓN AFECTADA POSITIVOS de naturaleza corriente, es decir, ingresos corrientes reconocidos y destinados a un gasto pendiente de reconocer en presupuesto. Al incluirse el ingreso y no el gasto en un determinado ejercicio, tendríamos un ahorro neto mayor del que verdaderamente existe.Ejemplo:- Ingresos corrientes: 5.000.000 euros (de los cuales 700.000 euros pertenecen a una escuela taller reconocida en capítulo 4 de ingresos por transferencias corrientes y que no se reconocen en gastos hasta el ejercicio siguiente).- Capítulos 1, 2, 4 de gastos corriente: 4.500.000 euros.- Anualidad teórica total: 400.000 euros.

La distorsión provocada en el cálculo del ahorro neto es mayor en términos relativos que absolutos, al dividirse entre los ingresos corrientes ajustados. Se pasa de un ahorro neto legal positivo del 2,0% de los ingresos corrientes a un ahorro neto real negativo del 14,0% de los ingresos corrientes ajustados. Lo más importante de esta corrección es que se evita formalizar operaciones de préstamo sin capacidad económica de pago.

2. Ahorro neto. DISTORSIÓN CORREGIDA CON DF 18 PGE 2012

Ahorro neto legal Ajuste negativo Ahorro neto real+ Ingresos corrientes 5.000.000 700.000 4.300.000 - Capítulos 1,2 y 4 gastos 4.500.000 4.500.000 - Anualidad teórica 400.000 400.000 = Ahorro neto en euros 100.000 -600.000% Ahorro neto s/ Iº corrientes 2,0% -14,0%

A CONTINUACIÓN SE EXPLICA CON UN EJEMPLO PRÁCTICO UNA DISTORSIÓN EXISTENTE EN EL CÁLCULO DEL AHORRO NETO QUE PARECE NO ESTAR CONTEMPLADA POR LA DF 18 PGE 2012:

b) Al contrario de lo anterior, pueden existir GASTOS CON FINANCIACIÓN AFECTADA NEGATIVOS de naturaleza corriente, es decir, gastos corrientes reconocidos en el ejercicio que se financian con ingresos corrientes aún no reconocidos en presupuesto o ya reconocidos en otro ejercicio. La falta de ajuste significa un empeoramiento ficticio en el cálculo del ahorro neto legal.

Ejemplo:- Ingresos corrientes: 4.800.000 euros - Capítulos 1, 2, 4 de gastos corriente: 4.500.000 euros (de los cuales 700.000 euros pertenecen a una escuela taller reconocida en gastos corrientes y cuyo ingreso se reconoce en el ejercicio anterior).- Anualidad teórica total: 400.000 euros.

Se pasa de un ahorro neto legal negativo del 2,1% de los ingresos corrientes a un ahorro neto real positivo del 12,5% de los ingresos corrientes ajustados. Se estaría limitando el endeudamiento cuando realmente existe capacidad económica para formalizar préstamos a largo plazo por importes que no generen una anualidad teórica superior a los 600.000 euros de ahorro neto positivo.

Ahorro neto legal Ajuste positivo Ahorro neto real+ Ingresos corrientes 4.800.000 4.800.000 - Capítulos 1,2 y 4 gastos 4.500.000 700.000 3.800.000 - Anualidad teórica 400.000 400.000 = Ahorro neto en euros -100.000 600.000% Ahorro neto s/ Iº corrientes -2,1% 12,5%

3. Ahorro neto. DISTORSIÓN NO CORREGIDA EN DF 18 PGE 2012

A CONTINUACIÓN SE EXPLICA CON UN EJEMPLO PRÁCTICO UNA DISTORSIÓN EXISTENTE EN EL CÁLCULO DEL AHORRO NETO QUE PARECE DEBERÍA INCLUIRSE PARA CALCULAR CORRECTAMENTE EL EFECTO DE LOS INGRESOS AFECTADOS:

c) La situación normal es que existan tanto ingresos afectados como gastos afectados de naturaleza corriente. Lo correcto sería calcular entonces las DESVIACIONES POSITIVAS Y NEGATIVASDE FINANCIACIÓN AFECTADA de naturaleza corriente y ajustar por dicho importe.

O BIEN: MINORAR INGRESOS Y GASOS AFECTADOS CORRIENTES SEGÚN DETALLE:

Ejemplo:

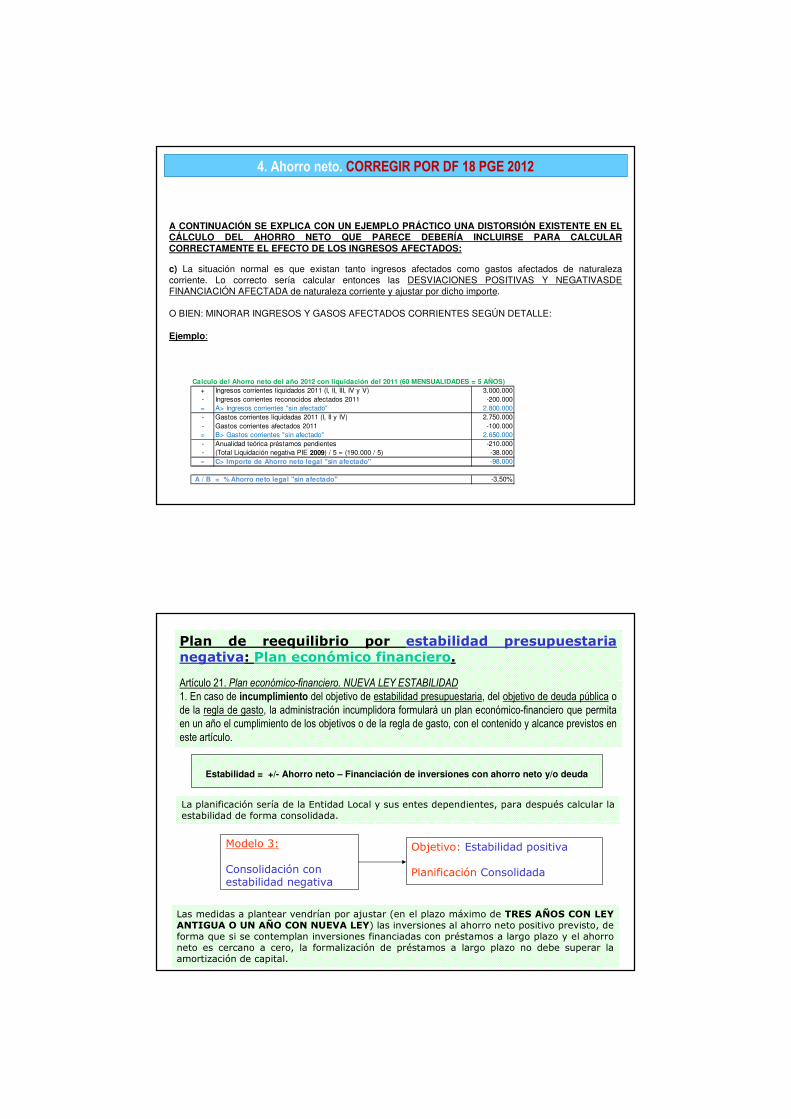

4. Ahorro neto. CORREGIR POR DF 18 PGE 2012

Calculo del Ahorro neto del año 2012 con liquidación del 2011 (60 MENSUALIDADES = 5 AÑOS)+ Ingresos corrientes liquidados 2011 (I, II, III, IV y V) 3.000.000- Ingresos corrientes reconocidos afectados 2011 -200.000= A> Ingresos corrientes "sin afectado" 2.800.000- Gastos corrientes liquidadas 2011 (I, II y IV) 2.750.000- Gastos corrientes afectados 2011 -100.000= B> Gastos corrientes "sin afectado" 2.650.000- Anualidad teórica préstamos pendientes -210.000- (Total Liquidación negativa PIE 2009) / 5 = (190.000 / 5) -38.000= C> Importe de Ahorro neto legal "sin afectado" -98.000

A / B = % Ahorro neto legal "sin afectado" -3,50%

Plan de reequilibrio por estabilidad presupuestaria negativa: Plan económico financiero.