APLICACIÓN DE LA NORMA ISO-4406 MANTENIMIENTO MECANICO PLANTA LUBRICACION & HIDRAULICA.

UNIVERSIDAD DE JAÉN Facultad de Ciencias Sociales y Jurídicas

Trabajo Fin de Grado

Trabajo Fin de Grado

PLANIFICACIÓN

FINANCIERA. APLICACIÓN A UN

CASO REAL: GRUPO

EROSKI.

Alumno: Diego Miguel Rodríguez Godino

Julio, 2015

ÍNDICE DE CONTENIDOS

1. Introducción Pág.1

1.1. Summary Pág.2

2. Descripción General de la Empresa Pág.3

2.1. Análisis del Grupo Eroski: Productos/Servicios, Clientes y Proveedores Pág.4

2.1.1. Productos/Servicios Pág.4

2.1.2. Clientes Pág.6

2.1.3. Proveedores Pág.7

2.2. Sector de Actividad en el que Opera el Grupo Eroski Pág.9

2.3. Competencia y Poder de Mercado Pág.10

2.4. Análisis DAFO Pág.12

2.5. Finanzas Operativas: Política de almacenamiento de mercaderías, Política de cobro

a clientes, Política de pago a proveedores y Periodo medio de maduración finan-

ciero Pág.14

2.6. Direcciones de Desarrollo del Grupo Eroski Pág.15

3. Descripción Económico-Financiera del Grupo Eroski Pág.17

3.1. Ratios de Liquidez Pág.17

3.1.1. Ratio de Circulante Pág.18

3.1.2. Ratio de Acid-Test Pág.18

3.1.3. Ratio de Tesorería Pág.18

3.1.4. Ratio de Cash-Flow-Exigibilidad a corto plazo Pág.19

3.2. Ratios de Solvencia Pág.19

3.2.1. Ratio de Garantía Pág.19

3.2.2. Ratio de Firmeza Pág.20

3.2.3. Ratio de Estabilidad Pág.20

3.2.4. Ratio de Endeudamiento y Porcentaje de Endeudamiento Pág.21

3.3. Ratios de Rentabilidad Pág.21

3.3.1. Ratio de Rentabilidad Económica Pág.22

3.3.2. Ratio de Rentabilidad Financiera Pág.22

3.4. Comparación del Análisis Económico-Financiero del Grupo Eroski con sociedades del

mismo sector de actividad: Centros Comerciales Carrefour S.A y Distribución

Internacional de Alimentación S.A. Pág.23

3.5. Grupo Eroski vs Eroski Pág.26

4. Previsión de la Evolución Futura de Eroski Pág.28

4.1. Previsiones sobre los Ingresos de Explotación Pág.29

4.2. Previsión de Costes Pág.36

4.3. Previsiones de Crecimiento Pág.42

5. Planificación Financiera de Eroski Pág.44

5.1. Cuenta de Resultados Previsional Pág.44

5.2. Necesidades Netas del Fondo de Rotación Previsional Pág.48

5.3. Presupuesto de Capital Pág.50

5.4. Balances de Situación Previsionales Pág.51

6. Conclusiones Pág.54

7. Bibliografía Pág.56

1

1. INTRODUCCIÓN.

El Trabajo Fin de Grado que se va a desarrollar a continuación consiste fundamentalmente en

la realización de una planificación financiera a partir de los datos históricos de una empresa

real, siendo la empresa seleccionada el GRUPO EROSKI. Este Trabajo Fin de Grado se va a

desglosar en cinco partes.

La primera parte consistirá en una descripción general de la empresa, en la que se hará

mención a cuáles son los productos y/o servicios de la misma, a sus clientes, a sus

proveedores, a sus competidores más directos y al poder de mercado que actualmente tiene en

el territorio Español. También, dentro de esta primera parte, se tratarán aspectos estratégicos

como la realización de un análisis DAFO y un estudio del grado de

internacionalización/Diversificación de la empresa.

La segunda parte se va a centrar en la realización de un análisis económico-financiero del

Grupo Eroski mediante la técnica de ratios y, posteriormente, se realizará igualmente un

análisis económico-financiero de otros dos competidores del mismo sector de actividad para

realizar una comparativa y poder extraer conclusiones más claras.

La tercera parte del Trabajo Fin de Grado va a centrarse en la realización de hipótesis sobre la

posible evolución de las ventas, los costes de explotación y el crecimiento. Para ello, se

tendrán en cuenta los datos históricos de la empresa, su pasado más reciente y las últimas

noticias económicas disponibles en la prensa relacionada con Eroski, la situación

macroeconómica del país y del sector de actividad.

La cuarta parte va a consistir en realizar una planificación financiera a largo plazo. Se

elaborará, a partir de los datos históricos de la empresa y de toda la información de los puntos

anteriores, los estados financieros provisionales, que son los siguientes: Cuenta de Resultados,

Necesidades Netas del Fondo de Rotación, Presupuesto de Capital y Balance de Situación.

Finalmente, la quinta parte de este Trabajo Fin de Grado consistirá en extraer unas

conclusiones generales del mismo.

2

1.1. Summary.

The Final Project Work will be developed below consists essentially conducting financial

planning based on historical data from a real company, with the selected company is the

Eroski Group. This Final Project Work is to be broken down into five parts.

The first part consists of an overview of the company, which will be mentioned to what

products and / or services of the company, its customers, its suppliers, its closest competitors

and market power currently in the Spanish territory. Also within this first part strategic

aspects such as conducting a DAFO analysis and a study of the degree of internationalization

/ diversification of the company were addressed.

The second part will focus on the realization of an economic and financial analysis to Eroski

Group using the technique of ratios and thereafter shall undertake an economic and financial

analysis to two other competitors in the same sector to make a comparison and to extract

clearer conclusions.

The third part of the Final Project will focus on the realization of hypotheses on the possible

evolution of sales, operating costs and growth, historical data for that company will take into

account more recent past and the latest available economic news releases related to Eroski, the

macroeconomic situation of the country and sector of activity.

The fourth part will be to make a financial plan for the long term, it will be drawn from

historical data of the company and all the information of the above interim financial

statements, which are as follows: Income Statement, Needs Net Revolving Fund, Capital

Budget and Balance Sheet.

Finally, the fifth part of this Final Project will be to draw general conclusions.

3

2. DESCRIPCIÓN GENERAL DE LA EMPRESA.

Según “Wikipedia, 7 de Enero de 2015”, el Grupo Eroski es una empresa cooperativa de

consumo fundada en el País Vasco en 1969 y actualmente con sede en Elorrio (Vizcaya).

Eroski nació de la unión de diez cooperativas de socios consumidores y actualmente forma

parte de la “Corporación Mondragón” (grupo empresarial integrado por cooperativas

autónomas e independientes). Según la web corporativa, entre los principales motivos por los

que se llegó a crear Eroski se encuentran el poder conseguir productos de calidad a un buen

precio y el poder defender los derechos de los consumidores.

Este modelo de negocio hace al Grupo Eroski una empresa diferente, debido a que dicha

empresa está integrada por socios trabajadores y socios consumidores, estando formado

actualmente su Consejo de Administración en la siguiente proporción: 50% de socios

trabajadores y un 50% de socios consumidores (clientes que no trabajan en la empresa, solo le

dedican su tiempo de forma voluntaria).

Según la web corporativa del Grupo Eroski, y centrándonos en las funciones de los

componentes del Consejo de Administración, los Socios Trabajadores participan de 3 formas:

Aportando capital. Esta aportación les convierte en propietarios de la empresa de

forma automática y les da el derecho a tener participación en el Consejo de

Administración.

Participación en la gestión. Participan en la toma de decisiones, así como en la

planificación de los objetivos de la empresa.

Participan en el reparto de los beneficios generados por la sociedad.

Por otro lado, los Socios Consumidores participan en las decisiones y en la gestión de la

empresa, aportando opiniones y críticas constructivas a cerca del funcionamiento de la misma,

con el objetivo de mejorar la gestión empresarial. Todo esto se realiza a través de “Focos de

Consumidores”. Según datos del 2013, recogidos en la web de Eroski, el número de socios

consumidores es de 438.553 socios.

Otra peculiaridad de este Grupo es su apuesta por la responsabilidad social corporativa desde

la fundación de la empresa. Esta actividad se desarrolla a través de la FUNDACIÓN

EROSKI. Dicha fundación reinvierte en la sociedad el 10% de los beneficios anuales para el

desarrollo de actividades sociales, pues desde el Grupo Eroski se considera que los beneficios

4

son obtenidos gracias a la sociedad. Estas actividades no son de carácter comercial y

publicitario, sino que son únicamente de interés social e incluso de formación del consumidor.

También, desde el Grupo Eroski se apuesta por un triple balance corporativo que se

fundamenta en poder hacer compatibles el crecimiento y la creación de valor, contribuir al

desarrollo social y generar el menor impacto medioambiental posible.

El sector de actividad con el que comenzó el Grupo Eroski fue el de la distribución de

alimentos, textil, calzados y electrodomésticos. Actualmente, también dispone de oficinas de

viajes, tiendas de deporte, perfumerías, ópticas, gasolineras, seguros y telefonía móvil. Todas

estas actividades se llevan a cabo a través de establecimientos propios y mediante franquicias.

Según los datos del año 2013, publicados en la web oficial de Eroski, el Grupo está formado

por 2.069 tiendas (repartidas entre supermercados, hipermercados, cash &carry, agencias de

viaje, gasolineras, perfumerías y tiendas de material deportivo), su plantilla es de más de

38.000 trabajadores, de los cuales, 15.403 son socios trabajadores y con unas ventas netas de

6.698 M€.

2.1. Análisis del Grupo Eroski: Productos/Servicios, Clientes y Proveedores.

2.1.1 Productos/Servicios.

Según la web corporativa, podemos distinguir a día de hoy dos grandes líneas de negocio, que

son:

Negocios vinculados con la alimentación.

Negocios no vinculados a la alimentación.

En lo que respecta a los Negocios vinculados a la alimentación, Eroski cuenta con una

diversidad de formatos con el objetivo de adaptarse mejor a las distintas necesidades del

cliente. Dichos formatos son: Hipermercados EROSKI, Supermercados EROSKI/center,

Supermercados EROSKI/city, Supermercados EROSKI/merca, Supermercados Caprabo y

Franquicias.

Por otro lado, en lo que se refiere a los Negocios no vinculados a la alimentación destaca:

EROSKI/viajes, EROSKI/gasolinera, EROSKI/móvil, EROSKI/óptica, EROSKI/asegura,

Forum Sport y Perfumerías IF.

5

También destaca en la actualidad la apuesta del grupo por el desarrollo en internet con tiendas

on-line en: alimentación, descanso, viajes, electrónica, electrodomésticos, telefonía móvil,

seguros, deportes y perfumerías.

En lo que se refiere a sus negocios relacionados con la alimentación, la sociedad cuenta en sus

establecimientos con productos/marcas de fabricante y con productos/marcas del distribuidor

o marcas blancas, siendo este aspecto especialmente relevante y en lo que se va a profundizar

en este apartado.

El Grupo Eroski, en 1977 consiguió uno de sus primeros logros comerciales al convertirse en

la primera cadena en lanzar una línea de productos de marca blanca, siendo seis productos de

envase blanco los que se lanzaron al mercado, de ahí el nombre de “Marcas Blancas” de todas

las cadenas de distribución. Desde entonces, una gran cantidad de productos de marca blanca

forman parte del catálogo que se ofrece a los consumidores. Desde la empresa, el objetivo es

que el cliente pueda elegir entre un gran surtido de marcas, para ello Eroski dispone

actualmente de un surtido de más de 20.000 productos, de los cuales el porcentaje de marca

blanca es de un 20%, frente a los de otros competidores cuya marca blanca representa el 40%

del total de su surtido de productos, como es el caso de Mercadona o Día. Por todo ello, la

cadena de distribución Vasca no se considera una “cadena discount”, según asegura el

presidente de la sociedad, Agustín Markaide, al diario on-line “Noticias de Gipuzkoa, 30 de

Noviembre de 2014”.

Es especialmente relevante destacar que la empresa, a la hora de elaborar sus marcas blancas,

estudia y selecciona de forma minuciosa a sus fabricantes, todos ellos de reconocido nombre,

comprándoles grandes cantidades y reduciendo el gasto en publicidad para que los productos

sean más asequibles al cliente final. Según el diario “ABC, 14 de Enero del 2013”,algunos de

estos fabricantes (como así consta en las etiquetas de los productos de marca blanca) son:

Kaiku (yogures), Nestlé y Dhul (Postres), Puleva (Batidos), Isabel (conservas), Freixenet

(Cava), Gullón (en ciertas galletas), Dulcesol (pan de molde) y Gallo (pastas), entre otros.

Las marcas blancas que actualmente comercializa Eroski, como así refleja su página web

oficial, son:

EROSKI basic. Marca que busca el ahorro sin renunciar a la calidad.

6

EROSKI. Marca que busca la mejor relación calidad-precio, acudiendo a los mejores

fabricantes para su elaboración. Esta fue la primera marca blanca que Eroski lanzó al

mercado en 1978.

EROSKI sannia. Marca creada para el cuidado de la alimentación, caracterizada por

la incorporación en sus productos de menos sal, menos azúcares o menos grasas.

EROSKI SeleQtia. Marca gourmet elaborada por chefs y reposteros cualificados.

EROSKI NATUR. Marca que engloba a productos frescos caracterizados por el

cuidado de su sabor, la garantía de ser naturales y con denominación de origen.

ECRON. Marca que incluye una amplia gama de electrodomésticos, desde los más

básicos, hasta los más punteros tecnológicamente.

BELLE. A través de esta marca, Eroski ofrece su línea de cosméticos.

Finalmente, para terminar este punto, cabe decir que la sociedad realiza a sus productos de

marca blanca una serie de controles de calidad para que el cliente, a la hora de adquirirlos, se

sienta seguro de que lo que está consumiendo es de calidad y también para garantizar la

confianza de sus socios trabajadores y socios consumidores.

2.1.2 Clientes.

El Grupo Eroski se dirige a las familias españolas, manteniendo con ellas una relación

estrecha una vez finalizada la compra en la superficie comercial, debido a que dentro de la

propia organización consideran al cliente como su principal grupo de interés. En este apartado

se va a tratar de una forma más profunda la atención al cliente que se presta desde la

organización y la forma de fidelizar al cliente en la actualidad. Antes de centrarnos en estos

aspectos, algunos datos relevantes sobre los clientes de Eroski son (publicados en la página

web oficial):

o 349 millones de pasos por caja, que supone más de 1 millón de clientes al día.

o 71 millones de euros transferidos al consumidor a través de promociones y ofertas.

Uno de los aspectos por lo que Eroski destaca y se diferencia actualmente es por su atención

al cliente. La sociedad lleva más de 20 años apostando por la atención al cliente, siendo

pionera en el sector de la distribución en este aspecto. En su afán de innovar, en el año 2011,

la empresa creó un departamento dedicado exclusivamente a la “escucha del cliente”.

A través del departamento de escucha al cliente, Eroski, puede saber cuáles son las

inquietudes de los clientes para que la superficie comercial sea mejor y que dicha superficie

7

pueda ofrecer los productos y servicios que el cliente está demandando. La vía para conseguir

esto es sencilla, consiste en recopilar información relevante a través de opiniones y

reclamaciones que pueden venir de distintos canales, como redes sociales, a través de las

propias superficies comerciales, mediante e-mails o a través de la página web de la empresa

rellenando un formulario. Todo esto le permite a Eroski tener al cliente satisfecho y tomar

decisiones. En el año 2013, el Grupo Eroski, fue galardonado con el “Premio al mejor

servicio de atención al cliente del año” en su sector de actividad.

Otro aspecto importante y de reciente implantación es la “Tarjeta EROSKI club”, con esta

tarjeta la empresa trata de fidelizar a sus clientes a la vez que fomentar una relación aun más

estrecha con el cliente, pasando el cliente de ser consumidor a ser socio. Esta tarjeta ofrece

descuentos a los socios de entre el 5% y el 15%, incrementándose el ahorro transferido a los

clientes en un 30% según las estimaciones realizadas por Martín Gandiaga, director de

marketing de la sociedad, al diario on-line “Noticias de Gipuzkoa, 25 de Octubre de 2014”.

Actualmente, el número de clientes fidelizados

supera los 1,5 millones. Sin embargo, esta

nueva tarjeta también ha provocado reacciones

negativas en las redes sociales entre los clientes

por la forma que la empresa ha tenido de

promocionar la nueva tarjeta, tal y como

muestra una de las imágenes de la promoción.

Según la web “Sentido community,

17/12/2014” algunos clientes entienden que se

está despreciando a los consumidores que no se han querido unir a la “tarjeta EROSKI club”,

considerando que se le está dando un mal trato o que son clientes de segunda categoría y que

solo van a cuidar a partir de ahora a sus socios.

2.1.3 Proveedores.

En lo que respecta a los proveedores del Grupo Eroski y según los datos publicados en su

página corporativa, la empresa cuenta con alrededor de 4.679 proveedores distribuidos en

toda España, de los que un 50% son pequeños productores locales y regionales. Como se

muestra en el gráfico “Proveedores Eroski por Comunidades Autónomas” (página 8), el

mayor volumen de proveedores por comunidades autónomas lo representa Cataluña con un

19,26% del total de proveedores, seguidos del País Vasco, con un 10,97%, Andalucía con un

PROMOCIÓN TARJETA EROSKI CLUB

Fuente: Sentido community

8

10,17% y Galicia con un 10,10%. Tal y como se ve gráficamente, los proveedores del Grupo

Eroski están concentrados en una mayor proporción en la zona norte de España, a excepción

de Andalucía que ocupa la tercera posición. Otro aspecto a destacar es la colaboración con las

denominaciones de origen y con las indicaciones geográficas protegidas (IGP) de toda

España.

Fuente: Elaboración Propia. A partir de los datos de la página corporativa de Eroski.

Según se recoge del “Plan Estratégico para el periodo 2013-2016” (publicado en la web

corporativa), el Grupo Eroski basa su política de compras en una relación estrecha con sus

proveedores, con el objetivo de realizar una mejor propuesta de valor al cliente final y crear

valor compartido en toda la cadena de distribución.

Como se ha comentado anteriormente, el 50% de los proveedores de Eroski son fabricantes

locales y regionales. Esto es así debido al proyecto que está ejecutando actualmente

denominado “Compromisos Pymes-EROSKI”. Según la empresa, y así está publicado en la

web corporativa, este proyecto busca como principal objetivo la profesionalización y el

impulso del crecimiento empresarial de los pequeños productores locales y regionales. Para

conseguir esto, EROSKI está realizando una mejor implantación, visibilidad y promoción de

los productos locales y regionales en sus Supermercados e Hipermercados. Otra de las

actuaciones en busca de la promoción de los proveedores locales y regionales es la realización

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

PROVEEDORES EROSKI POR COMUNIDADES AUTÓNOMAS

9

de numerosas “Ferias de Productos Locales”, configurando un punto de encuentro entre los

productores de las distintas regiones y los consumidores, buscando potenciar el conocimiento

y el valor de los productos locales de cada región. La empresa ha sido galardonada por todas

estas actuaciones por la “Asociación Española de Codificación Comercial (AECOC)” por su

comportamiento con los proveedores y por la promoción de los productos locales y

regionales.

2.2 Sector de Actividad en el que Opera el Grupo Eroski.

La actividad económica principal que desarrolla el Grupo Eroski, siendo su código CNAE el

4711, es el “comercio al por menor en establecimientos no especializados, con predominio en

productos alimenticios, bebida y tabaco”, según la clasificación sectorial proporcionada por

SABI.

A continuación, se va a poner de manifiesto cómo se encuentra a día de hoy el sector de la

distribución alimentaria en España y cómo le ha afectado la crisis a este sector.

Antes de la crisis económica, el sector de la distribución alimentaria vivía una situación de

optimismo, debido a la llegada masiva de emigrantes a nuestro país, puesto que esto suponía

para las empresas del sector más población para alimentar, lo cual se traducía en unas

mayores ventas. Sin embargo, en 2007 empieza a estallar la crisis económica en nuestro país,

lo cual provoca un éxodo de población y una bajada considerable del consumo alrededor del

10% desde 2007, según la “Encuesta de Presupuestos Familiares”. Todo esto ha provocado

una disminución de las ventas y de los beneficios en el sector de la distribución en España,

dificultando la inversión y el empleo en el sector de la distribución alimentaria.

Actualmente, en el sector de la distribución alimentaria y debido al repunte de la economía,

las ventas están empezando a crecer de forma lenta, acumulando un crecimiento del 0,4%

hasta Octubre del 2014 según el “Diario de Navarra, 11/11/2014”, alcanzando dicho sector

en 2013 una facturación de 91.207 miles de millones de euros, según se desprende del

informe publicado por “Escura Consulting, Junio de 2013 (Informe económico del sector de

la distribución alimentaria)”. Igualmente, a día de hoy, el sector alimentario se está centrando

en la proximidad al consumidor y en los precios, dejando atrás dicho sector su ambiciones

globales de expansión de antes de la crisis y centrándose en la actualidad en el ámbito

nacional.

10

2.3 Competencia y Poder de Mercado.

Entre los principales competidores del Grupo Eroski se encuentra Mercadona, Carrefour,

DIA, Lild, Alcampo, Consum, Ahorramas, Caprabo, Simply Market, Covirán y Aldi, además

de otros distribuidores con escasa representación en el mercado actual. A continuación, se va

a proceder a desglosar de forma minuciosa cómo se distribuye la cuota de mercado en el

sector de la distribución alimentaria entre los principales agentes que compiten en el mismo.

Fuente: Elaboración Propia. A partir de los datos del informe “Balance y Perspectiva Gran Consumo 2015”.

Kantar Worldpanel.

Tal y como se refleja en el gráfico “Evolución Cuota de Mercado de las Principales Cadenas

de Distribución Alimentaria”, el sector de la distribución está muy concentrado, acumulando

las nueve empresas principales de distribución el 51,3% de las ventas totales. Un año más

Mercadona se posiciona como el claro líder en el sector de la distribución alimentaria en

España, con una cuota de mercado en 2014 del 22,10%, creciendo un 0,6% más con respecto

a 2013.En segunda y tercera posición se sitúan Carrefour y DIA, con una cuota de mercado en

2014 del 7,7% y del 7,6%, respectivamente, creciendo ambas cadenas un 0,2% con respecto a

2013. En cuarta posición se sitúa EROSKI con una cuota de mercado del 3,3% y creciendo en

2014 con respecto a 2013 un 0,2%. En quinta posición se sitúa la cadena de distribución

alemana Lidl con una cuota del 3,1% y con el segundo mayor crecimiento con respecto a

2013 después de Mercadona, con un 0,4%. En sexta posición se sitúa Alcampo con una cuota

21,50%

7,50% 7,40%

3,10% 2,70% 2,90% 1,70% 1,50% 1,30%

22,10%

7,70% 7,60%

3,30% 3,10% 2,80%1,90% 1,50% 1,30%

Mercadona Carrefour Hiper

DIA Eroski Super

Lidl Alcampo Consum Ahorramás Caprabo

Cuota de Mercado

Cadenas de Distribución

EVOLUCIÓN CUOTA DE MERCADO DE LAS PRINCIPALES

CADENAS DE DISTRIBUCIÓN ALIMENTARIA

Año 2013 Año 2014

11

de 2,8% y un crecimiento negativo, -0,1%, con respecto a 2013, seguido de Consum (1,9%),

Ahorramas (1,5%) y Caprabo (1,3%).

Actualmente, el Grupo Eroski tiene el liderazgo del sector de la distribución alimentaria en las

Comunidades Autónomas del País Vasco, Navarra, Galicia, Cataluña y Baleares. Por ello, es

especialmente relevante la entrada del líder del mercado, Mercadona, en el País Vasco, con la

apertura de tres establecimientos, donde aún no tenia presencia comercial alguna. La política

de expansión de Mercadona en el País Vasco se basa en la apertura de 25 establecimientos

comerciales en 6 años y convertir a Euskadi en su centro logístico para todo el norte de

España. Junto a Mercadona, también se están sumando a la entrada en el País Vasco la

empresa Aldi, con una política de expansión de abrir 25 establecimientos en 5 años y Lidl que

ha abierto el establecimiento más grande de Euskadi con una superficie comercial de 1.400

metros cuadrados según se recoge en el diario “Vozpópuli, 10 de Febrero de 2015”.

Debido a todos estos acontecimientos, Eroski ha tenido que lanzar una nueva estrategia

comercial para frenar al líder nacional en el País Vasco y al resto de competidores que están

penetrando actualmente en el mercado en Euskadi, donde Eroski goza de un dominio absoluto

con una cuota de mercado del 30% y con 300 establecimientos, muy por encima de los 180 de

Covirán, los 42 de Simply o los 26 de Carrefour, según la información recogida en el diario

on-line “Economía Digital, 3 de Noviembre del 2014”.

La estrategia comercial por la que ha optado el Grupo Eroski para hacer frente a sus

competidores a nivel nacional, y especialmente a los nuevos competidores que están entrando

en el País Vasco, se basa en la fidelización del cliente mediante descuentos que rondan el 5%-

15% en alrededor de 3.000 productos, tanto de marca blanca, marca del fabricante, productos

locales y frescos, todo ello a través de la tarjeta “EROSKI club”, que ya se ha analizado en

este Trabajo Fin de Grado. Obteniendo los consumidores en 2013 un ahorro de 71 millones

de euros entre bajadas de precios, promociones y descuentos.

Otro aspecto, dentro de esta estrategia comercial, es el nuevo modelo comercial “Contigo”,

este modelo se basa, tal y como se recoge en su web corporativa, en un trato más cercano al

cliente, un mayor protagonismo de los productos locales, el fomento de una alimentación

saludable y una mayor especialización en frescos, siendo especialmente relevante este último

aspecto. En lo que se refiere a la apuesta de Eroski por los frescos es una decisión tomada con

un fundamento basado en el hábito de compra del consumidor Vasco, ya que según se

desprende de los datos de la consultora “Kantar Worldpanel” publicados en el diario

12

“Vozpópuli, 10 de Febrero de 2015, los consumidores vascos tienen un comportamiento de

compra diferente del resto de la población española, orientándose dichos consumidores por

realizar compras en productos frescos y tradicionales (carnes, pescados, cremas, sopas y

legumbres).

2.4 Análisis DAFO.

En este apartado se va a proceder a realizar un análisis DAFO del Grupo Eroski, para

proporcionar una visión global de la situación actual de la empresa.

DEBILIDADES.

o Escasa cuota de mercado a nivel nacional. Actualmente tiene una escasa cuota de

mercado en comparación con el líder, Mercadona. También con respecto a Carrefour y

DIA, pero en menor medida.

o Mala situación económica. Empeoramiento de su situación económica desde el estallido

de la crisis en España, obteniendo a día de hoy resultados negativos en su cuenta de

resultados.

o No hay una especialización del servicio a posibles clientes potenciales del sector de la

restauración o del sector hotelero. El público objetivo de Eroski son las familias

españolas, de modo que si especializara el servicio podría incrementar su cuota de

mercado.

FORTALEZAS.

o Buena presencia, reputación y posicionamiento on-line. Eroski actualmente dispone de

una página web corporativa disponible en dos idiomas (castellano y euskera), de un canal

de venta on-line, en facebook tiene 174.819 seguidores, en Twitter tiene 23.800 seguidores

y dispone de un canal en YouTube (Eroski Consumer) con más de 10.400 suscriptores.

o Atención al cliente. A día de hoy dispone de un buen servicio post-venta reconocido con el

“Premio al mejor servicio de atención al cliente” en los años 2012, 2013 y 2014.

o Sistema de franquicias. Ofrece al franquiciado una relación a l/p con el objetivo de

maximizar su rentabilidad, ofreciéndole todo el servicio logístico necesario, buscando el

local de forma conjunta, analizando los recursos y necesidades financieras que se necesiten

13

y suministrándole todo el merchandising necesario. Por todo ello, ha sido galardona en

2014 con el “Premio Nacional a la Mejor Franquicia de Comercio”.

o Productos frescos. Dispone de un amplio surtido de productos frescos, ofreciendo una

buena relación calidad-precio.

o Amplia cartera de productos. En sus establecimientos dispone de una amplia cartera de

productos de marca blanca, adaptadas cada una de sus marcas propias a las distintas

necesidades del consumidor. Al igual que también dispone de un buen surtido de productos

de marca del fabricante, dándole la posibilidad al cliente de elección.

o Dispone de una buena cuota de mercado en el País Vasco, Navarra, Galicia, Cataluña e

Islas Baleares, siendo líder en el País Vasco.

o Consejo de Administración formado por los trabajadores y consumidores de Eroski, lo

cual permite a la empresa saber cuáles son realmente las necesidades de los clientes.

AMENAZAS.

o Surtido de productos. Eroski solo dispone en sus centros comerciales de productos

relacionados con la alimentación y el hogar, mientras que otros centros comerciales como

Carrefour dispone de un mayor surtido de productos como alimentación, hogar, ocio,

informática etc.

o Crecimiento del líder del sector (Mercadona). Cada año Mercadona crece y va

consiguiendo más cuota de mercado alejándose Eroski del líder.

o Entrada de nuevos competidores en el mercado y especialmente en el País Vasco.

Competidores como Mercadona, DIA o Lidl están intentando actualmente penetrar el

mercado vasco, que actualmente domina Eroski.

OPORTUNIDADES.

o Desarrollo de nuevas marcas blancas. Debido a la actual crisis económica, los

consumidores son más sensibles aun a los precios, pudiendo Eroski desarrollar nuevas

marcas blancas o nuevos productos de marca blanca a precios económicos para ganar cuota

de mercado.

o Nuevos canales de venta. Conforme se vaya mejorando la seguridad de compra en internet

y la confianza de los consumidores para comprar a través de este canal vaya aumentando,

puede suponer una oportunidad para explotar más aun su plataforma de venta on-line.

14

o Nuevos cajeros de pago autoservicio. Estos nuevos cajeros puede suponer una oportunidad

para la empresa vasca con el objetivo de dar el mismo servicio a sus clientes pero en un

menor espacio de tiempo.

2.5 Finanzas Operativas: Política de almacenamiento de mercaderías, Política de cobro a

clientes, Política de pago a proveedores y Periodo medio de maduración financiero.

En este apartado se va analizar de una forma aproximada las finanzas operativas del Grupo

Eroski, utilizando para ello las Cuentas Anuales Consolidadas del último año disponible

(31/12/2013) proporcionadas por SABI, la Memoria Anual de las cuentas anuales

consolidadas del Grupo Eroski publicadas en la página corporativa de dicha empresa y el libro

de Sánchez Jiménez, Salvador. (2008), Plan General de Contabilidad 2007 y Análisis de

Estados Contables.

En primer lugar, se va a estudiar la política de almacenamiento de mercaderías. El tiempo,

que por término medio, permanecen las mercaderías del Grupo Eroski en el almacén o en las

tiendas a la espera de ser vendidas es de 61 días (aprox).

Subperíodo de

Almacenamiento de

Mercaderías

Existencias medias de Mercaderías 731.632,50 €

Consumos diarios de Mercaderías 11.983,72 €

Subperíodo de Almacenamiento 61,05 días

Fuente: Elaboración propia. A partir de datos en SABI y Memoria anual Grupo Eroski. Miles de €.

En lo que respecta a su política de cobro a clientes, actualmente el número de días, de forma

media, que el Grupo Eroski tarda en hacer líquido los créditos comerciales concedidos

exclusivamente a sus clientes por ventas y prestación de servicios es de 3,18 días (aprox).

Los recursos actuales de los que dispone el Grupo Eroski para conceder crédito a sus clientes

es a través de su tarjeta Visa “EROSKI red” que permite pagar al contado a través de la

cuenta bancaria, pagar mensualmente o realizar un pago especial con cuota fija a partir de

30€/mes.

Subperíodo de Cobro a

Clientes

Saldo medio de clientes 51.321,00 €

Cobros 5.882.744,00 €

Cifra diaria de cobros 16.117,11 €

Subperíodo de Cobro a Clientes 3,18 días

Fuente: Elaboración propia. A partir de datos en SABI y Memoria anual Grupo Eroski. Miles de €.

15

En lo que se refiere a su política de pago a proveedores, el periodo de tiempo aproximado,

que por término medio, el Grupo Eroski viene pagando a sus proveedores es de 81,80 días

(aprox).

Subperíodo de Pago a

Proveedores

Saldo medio de Proveedores 977.233,50 €

Pagos 4.360.617,00 €

Cifra diaria de Pagos 11.946,90 €

Subperíodo de Pago a Proveedores 81,80 días Fuente: Elaboración propia. A partir de datos en SABI y Memoria anual Grupo Eroski. Miles de €.

Por último, su periodo de maduración financiero es de -17,56 días. Este número de días

negativo, nos indica que la empresa se financia a través de sus proveedores, puesto que tiene

un alto poder de negociación con ellos, algo habitual en el sector de la distribución

alimentaria, siendo ésta su actividad principal. Este periodo de maduración financiero

negativo, se debe a que la empresa cuenta con una financiación muy elevada por parte de sus

proveedores y unas ventas casi al contado.

+ Subperíodo de Almacenamiento de

Mercaderías 61,05 días

+Subperíodo de Cobro a Clientes 3,18 días -Subperíodo de Pago a Proveedores 81,80 días

Periodo Medio de Maduración

Financiero -17,56 días

Fuente: Elaboración propia. A partir de datos en SABI y Memoria anual Grupo Eroski.

2.6 Direcciones de Desarrollo del Grupo Eroski.

El negocio central del Grupo Eroski, desde que comenzara su actividad empresarial en 1969,

es la distribución alimentaria. Actualmente la sociedad realiza todos sus negocios en el ámbito

nacional y sigue las siguientes direcciones de desarrollo:

Cartera de Negocios Tradicional. Como se ha comentado anteriormente, y según está

publicado en la web corporativa, el negocio tradicional del Grupo Eroski es la

distribución alimentaria, contando actualmente para desarrollar esta actividad con 95

hipermercados, 1.456 supermercados (incluye EROSKI/center, EROSKI/city,

EROSKI/merca, Caprabo, Aliprox, Familia y Onda) y 19 cash &carry.

16

Diversificación No Relacionada. Actualmente, y según se manifiesta en su web

corporativa, Eroski opera en negocios no relacionados con su actividad central. Estos

negocios son:

EROSKI/viajes: Fundada en 1980, Viajes Eroski actualmente se encuentra entre las

diez primeras agencias de viajes del sector y cuenta con 161 oficinas en España.

EROSKI/gasolinera: Actualmente cuenta con 61 gasolineras repartidas por toda

España y situadas al lado de los supermercados e hipermercados EROSKI.

Forum Sport: A día de hoy cuenta con 39 tiendas a nivel nacional.

Perfumerías IF: Cadena de perfumerías con 265 establecimientos a nivel nacional,

además, estos establecimientos cuentan también con productos de belleza y

servicios de estética y peluquería.

EROSKI/móvil: Operador de telefonía y banda ancha móvil que empezó a funcionar

en España el día 12 de Septiembre de 2007 bajo la cobertura de Vodafone.

EROSKI/óptica: cadena de ópticas con una amplia variedad de productos y

servicios, contando actualmente con 23 ópticas distribuidas por el territorio

nacional.

EROSKI/asegura: compañía aseguradora que ofrece los principales seguros

(coches, motos, salud, vida, hogar etc.).

Según la información recogida en “ABC, 2 de Diciembre del 2013”, en el año 2007 y

empezando la actual crisis económica que está atravesando España, el Grupo Eroski realiza la

compra en un 75% de los supermercados Caprabo, con el objetivo de acceder y crecer en el

mercado catalán. Este proceso de compra se terminó de completar en el año 2014 y ha

resultado un serio problema financiero a la larga (alcanzando una deuda bancaria de 2.605

mill de €) para Eroski por el desembolso de 1.600 mill € en pleno comienzo de la crisis. Por

todo esto, Eroski ha tenido que llevar a cabo una Estrategia de Reestructuración. Para ello,

Eroski vendió 160 establecimientos comerciales a DIA por 146 mill de €, considerando la

empresa vasca estos establecimientos como “Activos no estratégicos” por no dar la

rentabilidad mínima. Esta operación permitió una reducción de costes muy significativa (146

mill de € para amortizar la deuda y ahorro en costes fijos) según lo recogido en el diario

“Cinco Días, 7 de Noviembre del 2014”.

Actualmente, y según se recoge de su “Plan Estratégico para 2013-2016”, el Grupo Eroski

se plantea las siguientes Direcciones de Desarrollo:

17

Estrategia de Expansión: Eroski apostará por el Crecimiento mediante franquicias,

para expandir su red comercial, teniendo como objetivo la apertura de 300

supermercados franquiciados (100 franquicias/año). Principalmente se quiere centrar

en Madrid, Castilla La Mancha, Cataluña, Extremadura, la zona de Levante y

Andalucía (dispone a fecha de Enero de 2015 de 50 establecimientos franquiciados) en

poblaciones de más de 1.500 habitantes, según se recoge en la web “Gran

Consumo.tv, 30 de Febrero de 2015”.

Estrategia de Consolidación: El grupo Eroski actualmente está centrándose en sus

tiendas propias en la zona norte de España y especialmente en el País Vasco, donde

Eroski domina el mercado, con el objetivo de mantener los niveles actuales de cuota

de mercado. Todo ello lo quiere conseguir a través del modelo comercial “Eroski

Contigo”.

En lo que respecta a la Internacionalización del Grupo Eroski, en 1992 entró en el mercado

francés, sin embargo, en el año 2011 tuvo que vender todos sus hipermercados,

supermercados y gasolineras al Grupo Intermarché, según se recoge en “ABC Economía, 2 de

Noviembre de 2013”.

3. DESCRIPCIÓN ECONÓMICO-FINANCIERA DEL GRUPO EROSKI.

En este apartado se va a realizar una aproximación de la situación de liquidez, solvencia y

rentabilidad del Grupo Eroski (concretamente del año 2013, que es el último año disponible) a

partir de sus Estados Contables Consolidados proporcionados por SABI, del libro de Sánchez

Jiménez, Salvador. (2008), Plan General de Contabilidad 2007 y Análisis de Estados

Contables y del libro de Partal Ureña, et al., (2012) Dirección Financiera de la Empresa.

Posteriormente, se procederá a realizar una comparación con empresas del mismo sector de

actividad.

3.1 Ratios de Liquidez.

Mediante estos ratios se pretende analizar la capacidad de Eroski para convertir sus activos en

tesorería a corto plazo, con el propósito de observar si puede hacer frente a sus obligaciones

más inmediatas.

18

3.1.1 Ratio de Circulante.

Este ratio nos permite relacionar el valor de los activos que se espera que se transformen en

líquido en el corto plazo con el total de deudas a corto plazo. Se calcula como: Activo

Corriente / Pasivo Corriente.

Un valor adecuado de este ratio se situaría entre 1,5 – 2. Como podemos observar, el Grupo

Eroski sitúa el valor de este ratio por debajo de la unidad, lo que nos estaría indicando que sus

activos líquidos no son suficientes para hacer frente a sus deudas a corto plazo.

Ratio de Circulante 2013 2012 2011 2010

0,60 0,76 0,79 0,79 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.1.2 Ratio Acid-Test.

Este ratio mide la capacidad de hacer frente a las deudas a corto plazo sin la necesidad de

vender las existencias comerciales. Se calcula como: (Deudores + Tesorería) / Pasivo

Corriente.

El valor óptimo de este ratio debe oscilar entre 0,5 y 1. Como se puede observar, Eroski

presenta una tendencia a la baja de este ratio (0,21), lo cual, nos indica que el Grupo presenta

una situación importante de peligro respecto a tensiones de tesorería, por lo que se debería

buscar nuevas fuentes de financiación a corto plazo y poner precaución a los plazos de cobros

y pagos.

Ratio Acid-Test 2013 2012 2011 2010

0,21 0,31 0,33 0,37 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.1.3 Ratio de Tesorería.

Este ratio mide la capacidad de la empresa para afrontar sus obligaciones a corto plazo con la

tesorería actual de la empresa. Se calcula como: (Tesorería + O. Activos Líquidos) / Pasivo

Corriente.

El valor de este ratio depende mucho del tipo de empresa y de la rapidez con la que se cobra y

se paga. Como podemos observar y en concordancia con el ratio Acid-Test, la situación de

19

liquidez de Eroski presenta una tendencia negativa, presentando actualmente un valor

ciertamente escaso (0,09) que puede poner en peligro su capacidad de pago a corto plazo.

Ratio de Tesorería 2013 2012 2011 2010

0,09 0,17 0,16 0,23 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.1.4 Ratio Cash Flow-Exigibilidad a corto plazo.

Este ratio es uno de los más representativos de la situación de liquidez de una empresa y se

interpreta como la cantidad de recursos o dinero que genera la empresa al año en relación con

las deudas a corto plazo a las que tiene que hacer frente. Se calcula como: Cash Flow / Pasivo

Corriente.

Cuanto mayor sea el valor de este ratio mejor será la situación de liquidez de la empresa. En

el caso de Eroski vuelve a representar la mala situación de liquidez que viene atravesando en

los últimos años y que puede dificultar seriamente sus pagos a corto plazo y, en definitiva, a

su gestión del corto plazo. En 2013, la generación de flujos de caja (0,03) es insignificante en

relación con sus deudas más inmediatas.

Ratio de Cash-Flow 2013 2012 2011 2010

0,03 0,04 0,08 0,08 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.2 Ratios de Solvencia.

A través de estos ratios se va relacionar la estabilidad del Grupo Eroski con su capacidad para

hacer frente a sus deudas a corto y largo plazo, es decir, con estos ratios vamos a medir las

opciones de supervivencia del Grupo Eroski.

3.2.1 Ratio de Garantía.

Este ratio mide la distancia a la quiebra y representa la garantía que la empresa ofrece a sus

acreedores. Se calcula como: (Activo Total) / (Pasivo Corriente + Pasivo No Corriente).

20

El valor normal de este ratio debe ser superior a la unidad y generalmente en torno a dos.

Como podemos observar, el Grupo Eroski muestra un ratio superior a la unidad (1,14), sin

embargo, este valor está muy próximo a la unidad lo cual nos está indicando que la empresa

está excesivamente vinculada a sus acreedores, pudiendo suponer esta situación un peligro de

quiebra en el hipotético caso de que en sucesivos años este ratio sea aun menor.

Ratio de Garantía 2013 2012 2011 2010

1,14 1,16 1,19 1,19 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.2.2 Ratio de Firmeza.

A través de este ratio se va a medir el grado de seguridad que el Grupo Eroski ofrece frente a

sus acreedores a largo plazo. Se calcula como: Activo No Corriente / Pasivo No Corriente.

Se considera como óptimo un valor próximo a 2. En el caso del Grupo Eroski, este ratio se

sitúa por debajo del valor óptimo, siendo su valor en 2013 de 1,51, lo cual nos indica que los

recursos ajenos son bastantes mayores que los recursos propios (tal y como se demuestra en la

representación del equilibrio patrimonial del grupo en la página 27) es decir, el activo fijo está

financiado en una mayor proporción por pasivo no corriente que por patrimonio neto.

Ratio de Firmeza 2013 2012 2011 2010

1,51 1,41 1,48 1,51 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.2.3 Ratio de Estabilidad.

Este ratio muestra la proporción que existe entre el activo fijo y los recursos permanentes. Su

cálculo se realiza de la siguiente manera: (Activo No Corriente) / (Patrimonio Neto + Pasivo

No Corriente).

El valor normal de este ratio debe ser inferior a la unidad. En el caso de Eroski, al ser el valor

de este ratio superior a la unidad (1,22), nos está indicando que una parte del activo no

corriente está siendo financiada por pasivo corriente, suponiendo esto una amenaza de

suspensión de pagos para el Grupo Eroski.

21

Ratio de Estabilidad 2013 2012 2011 2010

1,22 1,12 1,11 1,12 Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

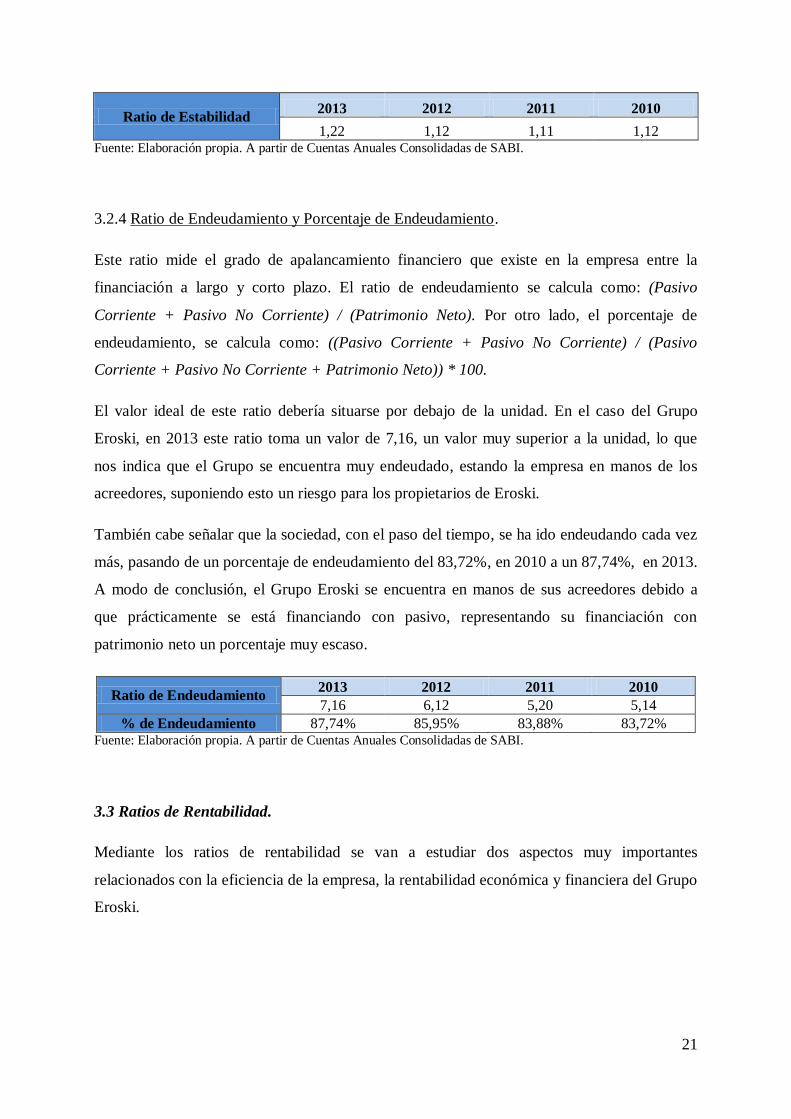

3.2.4 Ratio de Endeudamiento y Porcentaje de Endeudamiento.

Este ratio mide el grado de apalancamiento financiero que existe en la empresa entre la

financiación a largo y corto plazo. El ratio de endeudamiento se calcula como: (Pasivo

Corriente + Pasivo No Corriente) / (Patrimonio Neto). Por otro lado, el porcentaje de

endeudamiento, se calcula como: ((Pasivo Corriente + Pasivo No Corriente) / (Pasivo

Corriente + Pasivo No Corriente + Patrimonio Neto)) * 100.

El valor ideal de este ratio debería situarse por debajo de la unidad. En el caso del Grupo

Eroski, en 2013 este ratio toma un valor de 7,16, un valor muy superior a la unidad, lo que

nos indica que el Grupo se encuentra muy endeudado, estando la empresa en manos de los

acreedores, suponiendo esto un riesgo para los propietarios de Eroski.

También cabe señalar que la sociedad, con el paso del tiempo, se ha ido endeudando cada vez

más, pasando de un porcentaje de endeudamiento del 83,72%, en 2010 a un 87,74%, en 2013.

A modo de conclusión, el Grupo Eroski se encuentra en manos de sus acreedores debido a

que prácticamente se está financiando con pasivo, representando su financiación con

patrimonio neto un porcentaje muy escaso.

Ratio de Endeudamiento 2013 2012 2011 2010

7,16 6,12 5,20 5,14

% de Endeudamiento 87,74% 85,95% 83,88% 83,72% Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.3 Ratios de Rentabilidad.

Mediante los ratios de rentabilidad se van a estudiar dos aspectos muy importantes

relacionados con la eficiencia de la empresa, la rentabilidad económica y financiera del Grupo

Eroski.

22

3.3.1 Rentabilidad Económica.

Este ratio nos va a medir la rentabilidad que se consigue a través de las inversiones realizadas

por la sociedad mediante el desarrollo de su actividad. Se calcula como: EBIT / Total Activo.

Cuanto mayor sea el valor de este ratio, mejor rentabilidad se está obteniendo. Como

podemos observar, el Grupo Eroski tiene una rentabilidad económica baja (0,82%), habiendo

experimentado un retroceso en dicha rentabilidad desde el año 2010 (1,62%) hasta el año

2012 (0,12%), lo cual nos está indicando que Eroski no está consiguiendo apenas rendimiento

de sus activos, a pesar del pequeño incremento en 2013. Otro aspecto importante a tener en

cuenta es que, aunque esta rentabilidad sea positiva, es mínima y aún el Grupo Eroski, de esta

pequeña ganancia económica, debe hacer frente al pago de intereses e impuestos.

Rentabilidad Económica 2013 2012 2011 2010

0,82% 0,12% 0,51% 1,62% Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

3.3.2 Rentabilidad Financiera.

El ratio de rentabilidad financiera nos mide el beneficio neto que obtienen los propietarios de

la empresa por cada unidad monetaria invertida en dicha empresa. Se calcula como: Beneficio

Neto / Patrimonio Neto.

Al igual que en el ratio de rentabilidad económica, cuanto mayor sea el valor de este ratio

mejor. Sin embargo, en el caso del Grupo Eroski, viene obteniendo desde el año 2010

pérdidas en el resultado del ejercicio, por lo que actualmente presenta una rentabilidad

financiera negativa del -16,57%, a priori, justificada por los elevados intereses que se están

pagando debido a su elevada deuda, lo cual nos está indicando que los propietarios de la

cooperativa no están percibiendo rentabilidad alguna por el capital invertido desde hace años.

Rentabilidad Financiera 2013 2012 2011 2010

-16,57% -16,25% -3,99% -6,41% Fuente: Elaboración propia. A partir de Cuentas Anuales Consolidadas de SABI.

A modo de Resumen, podemos decir que en lo que respecta a la liquidez, el Grupo Eroski

viene arrastrando y mantiene a fecha de 2013 una mala y seria situación de liquidez, puesto

23

que a dicha fecha no puede hacerse cargo de sus deudas a corto plazo suponiendo que pudiera

hacer líquido de forma inmediata todo su activo corriente. Por ello, en el año 2014, Eroski ha

refinanciado toda su deuda tanto a c/p como a l/p con sus entidades acreedoras para los

próximos años y mantiene una línea de circulante por 375 mill de € con el objetivo de no

tener problemas en la gestión del corto plazo, permitiendo todo cierto alivio de liquidez según

se recoge en “Diario de Navarra.es, 1 de Agosto del 2014”.

En lo que se refiere a la solvencia, el Grupo Eroski se encuentra muy vinculado con a

acreedores, estando prácticamente la empresa en manos de dichos acreedores, existiendo

también la amenaza de una posible suspensión de pagos. Todo ello es fruto de un

desequilibrio patrimonial, puesto que su activo fijo se financia en mayor medida con pasivo

no corriente y con una parte de pasivo corriente que con patrimonio neto.

Para terminar, en lo que respecta a la rentabilidad económica y financiera, Eroski presenta

una escasa eficiencia de sus inversiones y los socios de la empresa no están percibiendo

rentabilidad alguna por el capital invertido.

3.4 Comparación del Análisis Económico-Financiero del Grupo Eroski con sociedades del

mismo sector de actividad: Centros Comerciales Carrefour S.A y Distribución

Internacional de Alimentación S.A.

Una vez realizado el estudio de la liquidez, solvencia y rentabilidad del Grupo Eroski, se va a

realizar una comparación con dos empresas del mismo sector de actividad. Las empresas

elegidas para realizar dicha comparación son DIA S.A y Carrefour S.A. Para realizar esta

comparativa vamos a utilizar las cuentas no consolidadas proporcionadas por SABI con el

objetivo de realizar una aproximación de la liquidez, solvencia y rentabilidad de la actividad

principal de cada una de ellas, la distribución alimentaria, obviando así otros negocios.

A continuación, se muestran los ratios más representativos de liquidez, solvencia y

rentabilidad de cada empresa.

24

Ratios Eroski 2013 2012 2011 2010

Ratio de Tesorería 0,29 0,26 0,29 1,63

Ratio de Circulante 0,65 0,66 0,63 2,03

Ratio de Cash Flow -0,19 -0,04 0,11 0,12

Ratio de Garantía 1,71 1,83 1,87 2,19

Ratio de Endeudamiento 1,41 1,21 1,15 0,84

% de Endeudamiento 58,57% 54,66% 53,55% 45,75%

Rentabilidad Económica 2,65% 3,20% 4,24% 7,15%

Rentabilidad Financiera -13,82% -4,22% 2,73% 2,16%

Ratios Carrefour S.A 2013 2012 2011 2010

Ratio de Tesorería 0,19 0,20 0,25 0,28

Ratio de Circulante 0,55 0,60 0,66 0,69

Ratio de Cash Flow 0,07 0,04 0,09 0,10

Ratio de Garantía 1,20 1,25 1,22 1,24

Ratio de Endeudamiento 5,06 4,02 4,45 4,15

% de Endeudamiento 83,50% 80,09% 81,65% 80,59%

Rentabilidad Económica -1,48% -1,44% 1,31% 3,60%

Rentabilidad Financiera 11,60% -4,08% 17,66% 23,14%

Ratios DIA S.A 2013 2012 2011 2010

Ratio de Tesorería 0,06 0,13 0,40 0,13

Ratio de Circulante 0,41 0,42 0,71 0,37

Ratio de Cash Flow 0,18 0,23 0,21 0,31

Ratio de Garantía 1,43 1,45 1,41 1,86

Ratio de Endeudamiento 2,32 2,21 2,47 1,16

% de Endeudamiento 69,85% 68,81% 71,14% 53,75%

Rentabilidad Económica 9,06% 7,86% 5,51% 4,75%

Rentabilidad Financiera 12,54% 20,89% 15,35% 18,90% Fuente: Elaboración propia. A partir de datos SABI. Cuentas No Consolidadas.

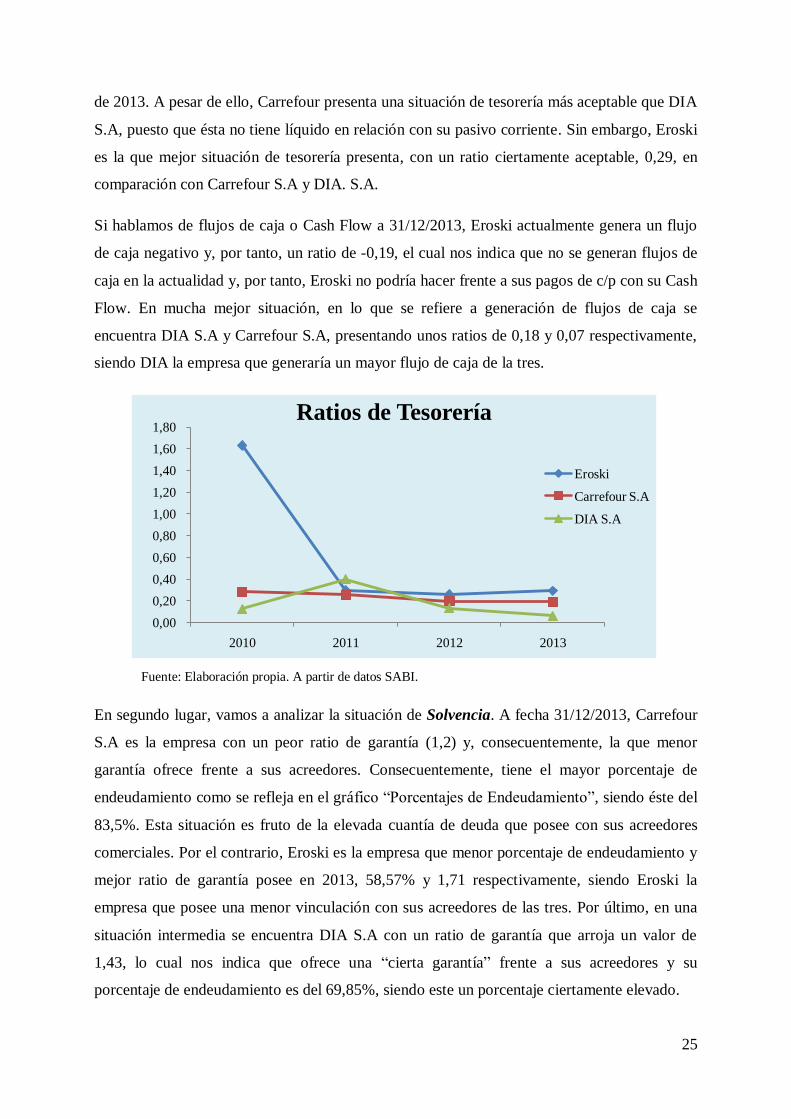

En lo que respecta a la situación de Liquidez, estas empresas presentan en la actualidad un

fondo de maniobra negativo, como así se refleja en el ratio de circulante. Sin embargo, esta

situación no presenta problemas a priori para ninguna de estas empresas, puesto que es

frecuente que las empresas que se dedican a la distribución alimentaria presenten un fondo de

maniobra negativo debido a que sus saldos con clientes son relativamente bajos por cobrar al

contado a la mayoría de sus clientes y tener un periodo de pago a proveedores más alto,

siendo habitual en este sector financiarse mediante los proveedores.

Por otra parte, tanto Centros Comerciales Carrefour S.A como DIA S.A presentan una mala

situación de tesorería a fecha 31/12/2013(como así se refleja en el grafico “Ratios de

Tesorería”), obteniendo unos ratios escasos, 0,19 y 0,06 respectivamente, lo que no garantiza

a dichas empresas poder hacer frente a sus deudas a c/p con la situación de tesorería a fecha

25

de 2013. A pesar de ello, Carrefour presenta una situación de tesorería más aceptable que DIA

S.A, puesto que ésta no tiene líquido en relación con su pasivo corriente. Sin embargo, Eroski

es la que mejor situación de tesorería presenta, con un ratio ciertamente aceptable, 0,29, en

comparación con Carrefour S.A y DIA. S.A.

Si hablamos de flujos de caja o Cash Flow a 31/12/2013, Eroski actualmente genera un flujo

de caja negativo y, por tanto, un ratio de -0,19, el cual nos indica que no se generan flujos de

caja en la actualidad y, por tanto, Eroski no podría hacer frente a sus pagos de c/p con su Cash

Flow. En mucha mejor situación, en lo que se refiere a generación de flujos de caja se

encuentra DIA S.A y Carrefour S.A, presentando unos ratios de 0,18 y 0,07 respectivamente,

siendo DIA la empresa que generaría un mayor flujo de caja de la tres.

Fuente: Elaboración propia. A partir de datos SABI.

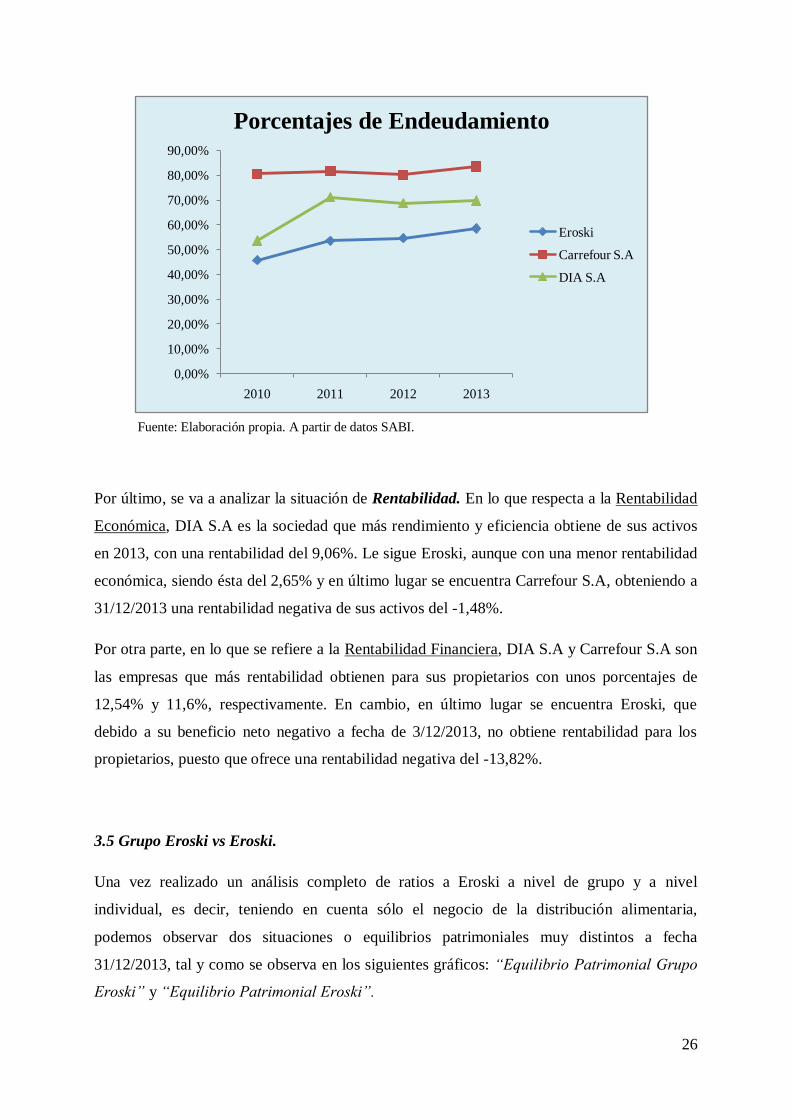

En segundo lugar, vamos a analizar la situación de Solvencia. A fecha 31/12/2013, Carrefour

S.A es la empresa con un peor ratio de garantía (1,2) y, consecuentemente, la que menor

garantía ofrece frente a sus acreedores. Consecuentemente, tiene el mayor porcentaje de

endeudamiento como se refleja en el gráfico “Porcentajes de Endeudamiento”, siendo éste del

83,5%. Esta situación es fruto de la elevada cuantía de deuda que posee con sus acreedores

comerciales. Por el contrario, Eroski es la empresa que menor porcentaje de endeudamiento y

mejor ratio de garantía posee en 2013, 58,57% y 1,71 respectivamente, siendo Eroski la

empresa que posee una menor vinculación con sus acreedores de las tres. Por último, en una

situación intermedia se encuentra DIA S.A con un ratio de garantía que arroja un valor de

1,43, lo cual nos indica que ofrece una “cierta garantía” frente a sus acreedores y su

porcentaje de endeudamiento es del 69,85%, siendo este un porcentaje ciertamente elevado.

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2010 2011 2012 2013

Ratios de Tesorería

Eroski

Carrefour S.A

DIA S.A

26

Fuente: Elaboración propia. A partir de datos SABI.

Por último, se va a analizar la situación de Rentabilidad. En lo que respecta a la Rentabilidad

Económica, DIA S.A es la sociedad que más rendimiento y eficiencia obtiene de sus activos

en 2013, con una rentabilidad del 9,06%. Le sigue Eroski, aunque con una menor rentabilidad

económica, siendo ésta del 2,65% y en último lugar se encuentra Carrefour S.A, obteniendo a

31/12/2013 una rentabilidad negativa de sus activos del -1,48%.

Por otra parte, en lo que se refiere a la Rentabilidad Financiera, DIA S.A y Carrefour S.A son

las empresas que más rentabilidad obtienen para sus propietarios con unos porcentajes de

12,54% y 11,6%, respectivamente. En cambio, en último lugar se encuentra Eroski, que

debido a su beneficio neto negativo a fecha de 3/12/2013, no obtiene rentabilidad para los

propietarios, puesto que ofrece una rentabilidad negativa del -13,82%.

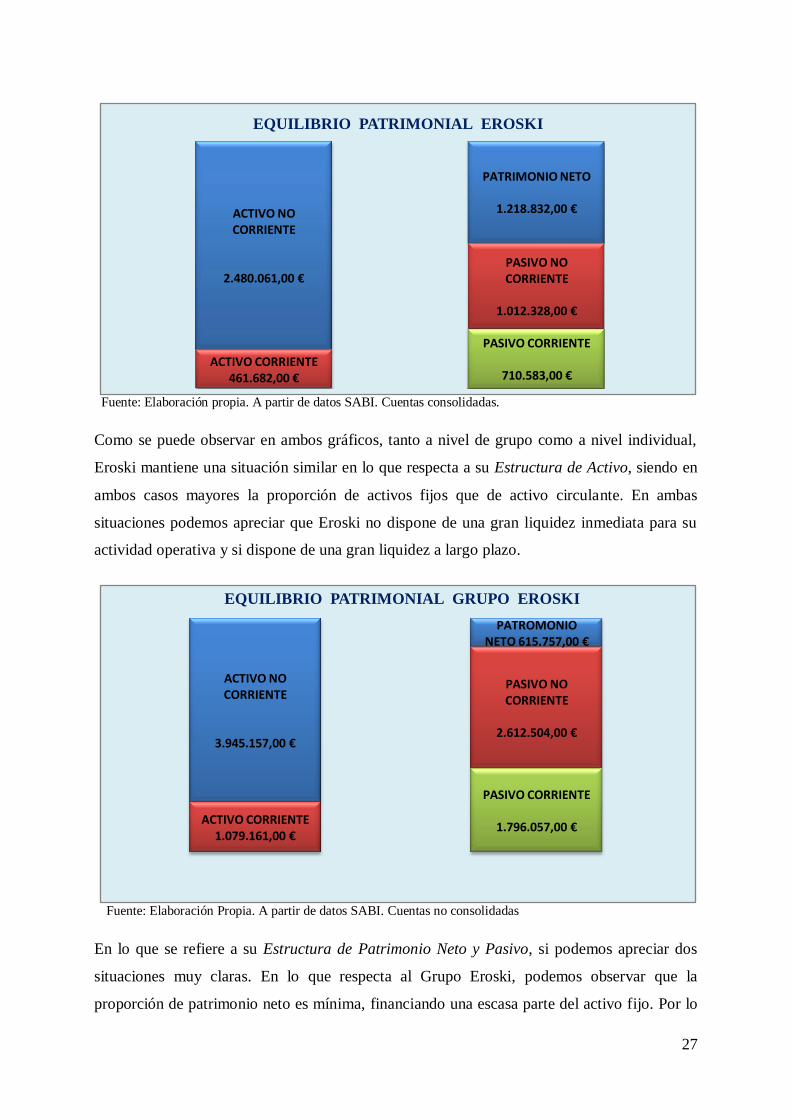

3.5 Grupo Eroski vs Eroski.

Una vez realizado un análisis completo de ratios a Eroski a nivel de grupo y a nivel

individual, es decir, teniendo en cuenta sólo el negocio de la distribución alimentaria,

podemos observar dos situaciones o equilibrios patrimoniales muy distintos a fecha

31/12/2013, tal y como se observa en los siguientes gráficos: “Equilibrio Patrimonial Grupo

Eroski” y “Equilibrio Patrimonial Eroski”.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

2010 2011 2012 2013

Porcentajes de Endeudamiento

Eroski

Carrefour S.A

DIA S.A

27

Fuente: Elaboración propia. A partir de datos SABI. Cuentas consolidadas.

Como se puede observar en ambos gráficos, tanto a nivel de grupo como a nivel individual,

Eroski mantiene una situación similar en lo que respecta a su Estructura de Activo, siendo en

ambos casos mayores la proporción de activos fijos que de activo circulante. En ambas

situaciones podemos apreciar que Eroski no dispone de una gran liquidez inmediata para su

actividad operativa y si dispone de una gran liquidez a largo plazo.

Fuente: Elaboración Propia. A partir de datos SABI. Cuentas no consolidadas

En lo que se refiere a su Estructura de Patrimonio Neto y Pasivo, si podemos apreciar dos

situaciones muy claras. En lo que respecta al Grupo Eroski, podemos observar que la

proporción de patrimonio neto es mínima, financiando una escasa parte del activo fijo. Por lo

ACTIVO NO CORRIENTE

3.945.157,00 €

PATROMONIO NETO 615.757,00 €

ACTIVO CORRIENTE1.079.161,00 €

PASIVO NO CORRIENTE

2.612.504,00 €

PASIVO CORRIENTE

1.796.057,00 €

EQUILIBRIO PATRIMONIAL GRUPO EROSKI

ACTIVO NO CORRIENTE

2.480.061,00 €

PATRIMONIO NETO

1.218.832,00 €

ACTIVO CORRIENTE461.682,00 €

PASIVO NO CORRIENTE

1.012.328,00 €

PASIVO CORRIENTE

710.583,00 €

EQUILIBRIO PATRIMONIAL EROSKI

28

que es realmente preocupante la proporción de endeudamiento que mantiene, tanto a l/p como

a c/p. Por otra parte, Eroski a nivel individual, es decir, mirando solo su actividad principal,

presenta una estructura muy diferente. En lo que se refiere a los fondos propios, podemos

observar que éstos están financiando casi la mitad del activo fijo y que su porcentaje de

endeudamiento es de algo más del 50%, es decir, aproximadamente la mitad del total del

activo se financia con fondos propios y la otra mitad con pasivo.

También podemos observar como en ambas situaciones se presenta un Fondo de Maniobra

negativo, debido a que su periodo de cobro es muy pequeño y su periodo de pago a

proveedores es más grande. Sin embargo, teniendo en cuenta cual es su actividad principal y

que estas prácticas son habituales en el sector de la distribución alimentaria, esta situación no

presenta a priori una situación de inestabilidad, puesto que es normal financiarse con

proveedores en dicho sector.

Por lo tanto, una vez estudiado el análisis de ratios y estas situaciones patrimoniales, podemos

concluir que lo que realmente le está haciendo perder viabilidad económica y financiera a

Eroski son sus distintos negocios no relacionados con su actividad principal, puesto que a

nivel individual, Eroski presenta a 31/12/2013 una situación patrimonial de equilibrio, siendo

su negocio tradicional quien realmente le ofrece mayores posibilidades de viabilidad a

31/12/2013.

4. PREVISIÓN DE LA EVOLUCIÓN FUTURA DE EROSKI.

Una vez realizado el análisis de ratios del Grupo Eroski y de Eroski, obviando negocios no

relacionados para ver cómo se comportaba en su actividad principal (la distribución

alimentaria), se vio como Eroski obtiene mejores resultados en su actividad principal que a

nivel de grupo. Por todo esto, en este punto se va a realizar una predicción aproximada de

Eroski, centrada únicamente en su negocio central que es el que realmente le hace tener

mayores posibilidades de viabilidad económica y financiera.

Para realizar esta previsión aproximada de la posible evolución futura de las ventas, de la

estructura de costes, de las inversiones y de su posible financiación, se va a tener en cuenta el

pasado reciente de la empresa, las posibles acciones futuras que la empresa pudiera tomar y

las Cuentas Anuales No Consolidadas (para centrarnos únicamente en el negocio central

como ya se ha comentado) proporcionadas por SABI.

29

4.1 Previsiones sobre los ingresos de explotación.

En primer lugar, vamos a partir de los datos históricos de las ventas de Eroski de los últimos

diez años y analizar cuál fue la tendencia de estas ventas en dicho periodo.

Fuente: Elaboración propia. A partir de datos SABI. Cuentas anuales no consolidadas. Datos en miles de euros.

Fuente: Elaboración propia. A partir de datos SABI. Cuentas anuales no consolidadas.

Como podemos apreciar en las gráficas “Evolución de los ingresos de explotación” y

“Variación de los ingresos de explotación”, podemos apreciar dos etapas bien diferenciadas.

Una primera etapa de crecimiento de las ventas, que abarca desde el año 2004 hasta el año

2008. En esta etapa, España tenía una buena situación económica hasta el 2008, año en el que

empieza a sentirse los primeros efectos de la crisis económica, de ahí que sea dicho año el de

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EVOLUCIÓN DE LOS INGRESOS DE EXPLOTACIÓN

8,87%8,17% 7,22%

9,60%

5,71%

-14,35%

-10,72%

-5,54%

-1,00% -2,69%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

VARIACIÓN DE LOS INGRESOS DE EXPLOTACIÓN

30

menor incremento de las ventas, con un 5,71%. A modo global, el crecimiento de las ventas

en esta etapa ha oscilado entre un 8,87% - 5,71%, siendo el año 2007, el de mayor incremento

de las ventas, con un 9,60%, respecto al año anterior. El crecimiento medio de las ventas en

esta etapa, es de un 7,91%.

La otra etapa que se puede observar, es una etapa de decrecimiento de las ventas, que abarca

desde el año 2009 hasta el año 2013. En esta etapa, sí se puede apreciar realmente la situación

de crisis económica de España, puesto que en el año 2009, Eroski experimentó el mayor

decrecimiento de los últimos diez años, con un -14,35%, es decir, 20,06 puntos porcentuales

menos respecto al año anterior. El año 2010, también fue un año de fuerte decrecimiento de

las ventas, con un -10,72%, respecto al año anterior. En los años 2011, 2012 y 2013,

igualmente, las ventas han disminuido, pero de una forma mucho más suave y menos brusca

que en los dos años anteriores. El crecimiento medio de las ventas en esta etapa, es de -6,86%.

A modo global, en estos diez años el crecimiento medio de las ventas de Eroski ha sido del

0,53%.

En segundo lugar, se va analizar el comportamiento futuro del sector de la distribución

alimentaria en España, puesto que este aspecto también incide sobre las previsiones de ventas

de Eroski. Según la “Asociación Nacional de Grandes Empresas de Distribución” (ANGED),

se espera que en el año 2015 el consumo en los hogares de las familias aumente un 2,5% con

respecto al año anterior. Este aumento viene motivado por una mejora del mercado de trabajo,

una mejoría de la confianza del consumidor, una posible rebaja del IRPF y el abaratamiento

del petróleo que permitirá que las familias españolas tenga una mayor renta según se

desprende de “La Voz de Galicia, 13 de Febrero del 2015”. De igual modo, la consultora

Kantar Worldpanel en su informe “Balance y Perspectivas Gran Consumo 2015” recoge una

leve mejoría del sector de la distribución alimentaria, puesto que prevé una caída del volumen

de ventas del 0,3%, para 2015, frente a la caída del 1,8%, en 2014. Esta previsión tiene su

fundamento en varios factores. Uno de ellos es el retroceso de la población española en la

actualidad, habiendo menos familias a las que alimentar y con una previsión de que este

descenso continúe en el tiempo. Otros motivos son el traslado del consumo desde dentro del

hogar hacia fuera del hogar y la compra de menos volúmenes de productos por las familias.

Por otro lado, la consultora prevé una mejoría de las marcas del distribuidor (MDD) para

2015, con un crecimiento del 3%, mientras que para las marcas del fabricante (MDF) se

espera una caída del 3,2% en 2015.

31

En tercer lugar, nos vamos a centrar en los principales datos macroeconómicos de España,

puesto que los datos macroeconómicos de un país nos reflejan su situación económica y

también nos permite conocer la posible evolución de una empresa, debido a que la situación

económica de un país influye de manera directa sobre su evolución futura. Uno de los

principales indicadores macroeconómicos de España es el PIB.

Como se puede observar en la siguiente gráfica “Evolución del crecimiento del PIB (Base

2010)”, podemos apreciar que, desde el año 2010 hasta el año 2013, el PIB ha disminuido de

forma constante, aunque en el año 2014 ha experimentado un aumento del 1,4% respecto al

año anterior, siendo el primer crecimiento de esta magnitud desde que empezara la crisis

económica.

Fuente: Elaboración propia. A partir de los datos de la Contabilidad Nacional del INE.

En lo que respecta a la evolución del PIB para los próximos años son muchas instituciones las

que realizan previsiones para esta magnitud, en nuestro caso vamos a considerar algunas de

las instituciones más importantes. Dichas instituciones y sus correspondientes previsiones se

reflejan en el siguiente cuadro, “Previsiones PIB”, (página 32).

-0,60%

-2,10%

-1,20%

1,40%

-2,50%

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2010 2011 2012 2013 2014

EVOLUCIÓN DEL CRECIMIENTO DEL PIB (BASE 2010)

32

PREVISIONES PIB

(% de crecimiento anuales

respecto al año anterior).

2015

2016

2017

Fondo Monetario

Internacional

2% 2,3% Sin datos

Comisión Europea 2,3% 2,5% Sin datos

Deutsche Bank 2,4% 2,3% Sin datos

Equipo de

Economistas

Goldman Sachs

2,2%

2,1%

2,1%

Fuente: Elaboración propia. A partir del FMI, Comisión Europea, Deutsche Bank y Goldman Sachs.

Una vez vista las previsiones de estos organismos sobre la posible evolución del PIB en

España, podemos observar en la gráfica “Previsiones sobre evolución del PIB”, cuál es la

tendencia que va a seguir el PIB para los próximos años. Una vez estudiada cual ha sido la

evolución del PIB en España en los últimos años, presentando el primer crecimiento positivo

en 2014 respecto al año anterior desde que empezara la crisis, y las estimaciones del PIB de

algunos de los principales organismos internacionales (FMI y Comisión Europea), podemos

concluir que la tendencia positiva que presenta el PIB en España para los próximos años va a

afectar positivamente a la estimación de ventas de Eroski, puesto que un crecimiento futuro

de España va a condicionar positivamente la marcha futura de la empresa.

Fuente: Elaboración propia. A partir de datos cuadro “PREVISIONES DEL PIB” e INE.

-0,60%

-2,10%

-1,20%

1,40%

2,23% 2,18%

2,10%

-2,50%

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

2010 2011 2012 2013 2014 2015 2016 2017

PREVISIONES SOBRE EVOLUCIÓN DEL PIB

33

Otro indicador macroeconómico a tener en cuenta es la Tasa de Paro, siendo esta tasa uno de

los principales datos macroeconómicos, junto al PIB, puesto que si el desempleo es muy

elevado, las familias tendrán menor renta disponible y disminuirá el consumo en los hogares

españoles y con ello las ventas serán menores y viceversa. Por esto, vamos a analizar cómo ha

evolucionado la Tasa de Paro en los últimos años y cuáles son las previsiones de dicha tasa en

la gráfica “Evolución y previsión de la tasa de paro”.

Fuente: Elaboración propia. A partir de los datos de la Comisión Europea.

Como se puede observar en la gráfica anterior, la Comisión Europea prevé para España un

descenso muy tímido en la Tasa de Paro, pasando de un 24,3% en 2014 hasta un 20,35% en

2017. Esta previsión de desempleo es positiva pero también es muy leve, debido a que la Tasa

de Paro, a pesar de disminuir, no se prevé que baje del 20% en el periodo estudiado por la

Comisión Europea. A modo de conclusión, podemos prever que la evolución de las ventas de

Eroski, en función de la posible evolución futura de la Tasa de Paro, serán positivas, puesto

que al existir menos desempleados en España, las familias dispondrán de una mayor renta

para el consumo.

Y en cuarto lugar, se van a estudiar las acciones futuras que Eroski pudiera tomar o esté

tomando que afecten al futuro cercano de la compañía.

Mediante su “Plan Estratégico 2013-2016”, la compañía está transformando sus

establecimientos (supermercados e hipermercados) al modelo comercial “Eroski Contigo”,

comentado en el punto anterior “Competencia y Poder de Mercado”. Esta transformación se

espera que afecte a más de 200 establecimientos comerciales, obteniendo, gracias a este nuevo

modelo, unos incrementos de las ventas del 9% en los supermercados, un 6% en los

26,1%24,3%

22,5%20,7% 20,35%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2013 2014 2015 2016 2017

EVOLUCIÓN Y PREVISIÓN DE LA TASA DE PARO

34

Hipermercados y un 18% en productos frescos, según se recoge en el diario “El

Economísta.es, 5 de Octubre de 2014”.

Su plan estratégico recoge también la apertura de 100 tiendas al año adaptadas al modelo

comercial contigo, repartidas entre propias y franquiciadas. Estas nuevas tiendas propias se

van a centrar en sus mercados tradicionales, que son aquellos donde tiene un buen poder de

mercado, siendo esos mercados Euskadi, Galicia, Cataluña y Baleares. Por el contrario, en lo

que se refiere a las franquicias, Eroski quiere con ello recuperar la cuota de mercado perdida a

través de las desinversiones que tuvo que realizar para pagar su deuda, centrándose estas

nuevas franquicias en Andalucía, Castilla La Mancha, Levante, Madrid y Extremadura.

En lo que respecta al año 2014, y según las declaraciones del presidente de Eroski, Agustín

Markaide, al diario “Noticias de Gipuzkoa, 30 de Noviembre de 2014”, la facturación de la

empresa continuaría a la baja, situándose la facturación en el primer semestre de 2014 en un

2,7% menos respecto al año anterior, según la nota de prensa recogida en su web, “EROSKI

redujo sus pérdidas un 34% en la primera mitad del año, 30 de Septiembre de 2014.”

A pesar de ello, el presidente afirma en el diario “Noticias de Gipuzkoa, 30 de Noviembre de

2014”, que en otoño la facturación ha mejorado, siendo los principales motivos: la mejora de

la cuota de mercado, gracias al modelo comercial contigo, el nuevo programa de fidelización

y la bajada de precios en torno al 2,5%, que está suponiendo para la entidad una dosis de

elevada competitividad.

Respecto al 2015, Agustín Markaide prevé una facturación mantenida respecto al año anterior

debido a que el objetivo es mantener la cuota de mercado y aunque las previsiones

económicas, como se ha visto anteriormente, son positivas, la rigidez del consumo

alimentario, la tendencia de una demografía a la baja y la confianza del consumidor son los

motivos que llevan a Eroski a no prever una gran facturación para 2015, según se recoge en

“Noticias de Gipuzkoa, 30 de Noviembre de 2014”.

Una vez analizadas las ventas históricas de Eroski en los últimos diez años, haber estudiado

como se ha comportado la economía española, así como las previsiones de futuro realizadas

por algunos de los principales organismos económicos para España a través del PIB y la Tasa

de Paro, haber estudiado cuales son las previsiones del sector de la distribución y las acciones

que maneja Eroski para el futuro, se va a realizar una previsión de ventas para los años 2014-

2017.

35

Año 2014.

El presidente de Eroski prevé que las ventas disminuirán en torno al 2,7% respecto al año

anterior y según la consultora Kantar Worldpanel las ventas del sector caerán este año un

1,8%. Como datos positivos sabemos que la economía española en este año ha empezado a

crecer de forma suave, ello lo refleja el PIB con un crecimiento del 1,4% respecto a 2013 y la

Tasa de Paro con un descenso muy moderado, situándose para 2014 la tasa en el 24,3%.

También hay que tener en cuenta que su nuevo modelo comercial “Contigo” está

consiguiendo aumentar las ventas en sus establecimientos un 7,5% de media entre

supermercados e hipermercados y que la reducción de precios entorno al 2,5% y sus

programas de fidelización son aspectos positivos para las ventas. Teniendo en cuenta todos

estos datos las ventas estimadas para Eroski se prevé que caigan un 1,87% con respecto al

año anterior.

Año 2015.

En lo que respecta a este año, está previsto que la economía española crezca un 2,23%

respecto al 2014 y que la tasa de paro se situé en un 22,5%, es decir, 1,8 puntos porcentuales

menos que el año anterior. También la consultora Kantar Worldpanel estima que las ventas

del sector caigan sólo este año un 0,3% respecto al año anterior, que las marcas del

distribuidor experimenten un crecimiento del 3%, pero, sin embargo, se prevé que las marcas

del fabricante caigan un 3,2%. Por otro lado, ANGED estima que el consumo de las familias

españolas en este año incremente un 2,5%. Finalmente, el presidente de Eroski no prevé una

gran facturación este año y fija el objetivo en mantener la cuota de mercado respecto a 2014,

aunque la apertura de 100 tiendas prevista para este año bajo el modelo comercial “Contigo”

influirá de forma muy positiva sobre las ventas. Teniendo en cuenta todos estos factores para

este 2015 se prevé que las ventas de Eroski se mantengan respecto al año anterior, aunque

con una muy leve caída, siendo ésta de un -0,15%.

Años 2016 y 2017.

Son los años más lejanos de esta planificación financiera y, debido a la incertidumbre del

entorno, sólo podemos apoyarnos para estimar las ventas de estos dos años en las previsiones

del PIB, de las Tasas de Paro, (tomando estas estimaciones con mucha prudencia), en la

apertura de los 100 establecimientos al año y en la tendencia media de las ventas históricas en

los últimos 10 años, que es de un 0,53%.

36

En los próximos dos años la economía española como se ha visto anteriormente va a

continuar creciendo, estando previsto un crecimiento del PIB del 2,18% y 2,10% para los