Posición del Comité Retail Financiero Proyecto de Información Comercial Octubre 2011.

27

Posición del Comité Retail Financiero Proyecto de Información Comercial Octubre 2011

-

Upload

feliciana-herrero -

Category

Documents

-

view

217 -

download

0

Transcript of Posición del Comité Retail Financiero Proyecto de Información Comercial Octubre 2011.

Posición del Comité Retail Financiero

Proyecto de Información Comercial

Octubre 2011

1. La industria del Retail apoya la idea de perfeccionar y modernizar el actual sistema de información comercial chileno, sobre la base de un diagnóstico adecuado

2. En Chile no falta información para la toma de decisiones crediticias. Todo lo contrario, existe y mucha.

3. Lo que realmente falta es un adecuado marco regulatorio que promueva el buen uso de ésta.

Visión de la Industria del Retail

El incremento de información al sistema , a nuestro juicio, debe ser debatido después que se discuta y apruebe el proyecto de protección de datos personales

Por lo tanto,

Este proyecto aportará un marco regulatorio para el manejo de la información sensible de las personas.

Visión de la Industria del Retail

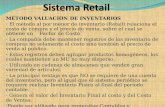

FUENTES INTERNAS

FUENTES EXTERNASPÚBLICAS Y PRIVADAS

FUENTES DE INFORMACIÓN QUEALIMENTAN LOS CREDIT SCORING

BOLETÍN COMERCIAL

• Protestos• Cuotas Morosas• Quiebras

SERVICIO IMPUESTOS INTERNOS

• RUT / Razón Social• Anotaciones Vigentes• Verificación Declaración Impuestos

REGISTRO CIVIL

• Vigencia Cédula de Identidad• RUT / Nombre - Defunciones• Registro de Vehículos Motorizados

DIRECCIÓN DEL TRABAJO

• Boletín Laboral y Previsional→ Deudas Previsionales→ Infracciones Laborales

DIARIO OFICIAL

• Socios y Sociedades• Constitución y Modificación• Prendas

REGISTRO ELECTORAL• RUT / Nombre• Fecha de Nacimiento - Sexo• Dirección

INFORMACIÓN NEGATIVADE FUENTES PRIVADAS

• Facturas Impagas• Televía (TAG)• Crédito Universitario• Otros

SUPERINTENDENCIA DE BANCOS• Deuda positiva en la Banca• Deuda Castigada

ESTADO DE SITUACIÓN

• Liquidaciones de Sueldo • Otros Ingresos• Certificado de Trabajo o de antigüedad en el cargo• Activos:→ Inversiones→ Bienes Raíces→ Vehículos→ Participación en Sociedades→ Referencias Bancarias• Pasivos→ Prestamos→ Líneas de Crédito→ Tarjetas Bancarias→ Tarjetas Comerciales

CLIENTE ANTIGUO

• Conducta de Pago Interna• Información Histórica Propia

CRUCE CON PRODUCTOS

• 2.300.000 Cuentas Corrientes• 8.100.000 Tarjetas de Débito• 4.300.000 Tarjetas de Crédito• 840.000 Créditos Hipotecarios• 12.000.000 Cuentas de Ahorro

Sistem

a F

inan

ciero

Análisis del proyecto a partir de 4 ejes

Datos Personales y Consentimiento

Nueva institucionalidad

Tratamiento de información comercial

negativa

Consolidación de información de deudas al día

Proyecto de Ley

Análisis del proyecto a partir de 4 ejes

Datos Personales y Consentimiento

Debe ser abordada en concordancia con el Proyecto de Protección de Datos Personales que pronto ingresará al Congreso.

El consentimiento, tal como está tratado en el proyecto, es un derecho sin garantías para poder ser ejercido.

Redundancia con actual legislación y otros proyectos de ley.

Análisis del proyecto a partir de 4 ejes

Inquietudes respecto de la real competencia y capacidad orgánica de la SBIF para generar y administrar el sistema a nivel nacional.

Nueva Institucionalidad

Análisis del proyecto a partir de 4 ejes

Tratamiento de información comercial

negativa

La mayoría de los puntos están contenidos en el Boletín 7392-03, que se tramita en el Senado.

Retroceso respecto a la posibilidad de limpiar el historial de pagos.

Debilita el incentivo a ponerse al día

Análisis del proyecto a partir de 4 ejes

Consolidación de información de deudas al día

La industria del Retail considera inconveniente legislar sobre esta materia

El Retail Financiero apoya la idea de perfeccionar el sistema de información comercial, pero considera erróneo partir de la base que nuestro sistema requiere de una cambio radical, sobretodo considerando la positiva evaluación que realiza el Banco Mundial.

Chile está sobre el promedio de los países de la OECD. (Rango 1-6)

CHILE = 5 Promedio OECD = 4.7 Promedio Latino América = 3.3 Promedio Asia Pacífico = 2.1

En consecuencia …

La experiencia internacional sugiere que no es necesario legislar respecto de consolidar la información de deudas de los chilenos . Banco Mundial califica mejor los sistemas voluntarios de información

Las promesas del proyecto

Se ha prometido que con la consolidación de información se solucionará buena parte de los problemas de los solicitantes de crédito, entre otros:

• Baja en la tasa de interés

• Aumento del acceso al crédito

• Aumento de la competencia

• Evitar el sobre endeudamiento

• Evitar el riesgo sistémico

Pero a nuestro juicio, estos objetivos difícilmente se conseguirán por esta vía

Las promesas del proyecto

Es difícil pensar que estos importantes segmentos, con el criterio de la banca, accedan a condiciones y evaluaciones individuales y obtengan las tasas de los clientes ABC1

• BAJA EN LA TASA DE INTERÉS

Esta es una promesa parcial.

Podría sea cierto para los estratos ABC1 de la población, pero ya son clientes de la banca.

El 65% de la fuerza de trabajo gana menos de $400.000 mensuales.

Las promesas del proyecto

• AUMENTO DEL ACCESO AL CRÉDITO

¿Quién va a estar dispuesto a invertir en los “nuevos entrantes” al sistema financiero?

¿Cómo se va a construir su historia de pago?

• Modelo de la Siembra

• Modelo del Copamiento

El proyecto genera un desincentivo a una de las industrias más dinámicas de la economía …

Y un incentivo a operar al ritmo y modelo de la banca, que no ha apostado a bancarizar estos segmentos

Las promesas del proyecto

• AUMENTO DE LA COMPETENCIA

La competencia en el mercado financiero no sólo se relaciona con el número de operadores en el mercado, sino también con el mayor o menor grado de movilidad que tienen los clientes dentro del sistema.

Consolidación de información facilita la consolidación de deuda, profundizando el cautiverio financiero de los clientes en la banca.

Lo que podría ser algo positivo en el corto plazo no lo será en el largo plazo.

Hoy, 1.300.000 deudores de créditos hipotecarios de la banca están en un cautiverio financiero

Portabilidad de la Deuda

Las promesas del proyecto

• EVITAR EL SOBRE ENDEUDAMIENTO

Mayor información puede llevar a un sobre endeudamiento de los buenos pagadores .

Centralizado y el Estado se define garante:

•Se trata sólo información negativa

Descentralizado y el Estado se declara prescindente:

•Cada operador asume su propio riesgo.

•Existe información negativa + positiva, producto de acuerdos voluntarios (no se exige por ley).

El modelo que propone el proyecto es experimental.

No existe en el mundo algo parecido. Combina dos modelos contrapuestos: el francés y el norteamericano.

++

Las promesas del proyecto

• EVITAR EL SOBRE ENDEUDAMIENTO

La mayor información puede llevar a un sobre endeudamiento de los buenos pagadores .

El modelo que propone el proyecto es experimental.

No existe en el mundo algo parecido y combina dos modelos contrapuestos: el francés y el norteamericano.

Desde el 2003 a la fecha, Francia se ha negado a legislar sobre la materia por temor al

sobreendeudamiento

VSVS

Centralizado y el Estado se define garante:

•Se trata sólo información negativa

Descentralizado y el Estado se declara prescindente:

•Cada operador asume su propio riesgo.

•Existe información negativa + positiva, producto de acuerdos voluntarios (no se exige por ley).

Las promesas del proyecto

• EVITAR EL SOBRE ENDEUDAMIENTO

La mayor información puede llevar a un sobre endeudamiento de los buenos pagadores .

El modelo que propone el proyecto es experimental.

No existe en el mundo algo parecido y combina dos modelos contrapuestos: el francés y el norteamericano.

Estados Unidos, el país con mayor disponibilidad de información (negativa +

positiva) fue el originador de la crisis mundial - sub-prime

VSVS

Centralizado y el Estado se define garante:

•Se trata sólo información negativa

Descentralizado y el Estado se declara prescindente:

•Cada operador asume su propio riesgo.

•Existe información negativa + positiva, producto de acuerdos voluntarios (no se exige por ley).

Las promesas del proyecto

• EVITAR EL RIESGO SISTÉMICO

Nuestro sistema financiero ha superado las crisis asiática y sub-prime, sin ninguna amenaza a su estabilidad, registrando además, rentabilidades muy altas.

A pesar de ello, dada la preocupación, nuestra industria siempre ha estado absolutamente dispuesta a colaborar con la autoridad, aportando toda la información necesaria para el monitoreo del mercado y la toma de las decisiones prudenciales que sean necesarias.

100% de aporte de información para la autoridad económica para políticas públicas,

PERO NO A NUESTRA COMPETENCIA

Es probable que un énfasis excesivo en reducir el riesgo sistémico ha limitado la competencia entre los bancos, aumentando las tasas de interés que cobran.

Visión desde la industria

ES EXPROPIATORIO

Lo que está en juego no es el registro, sino que el trabajo y la inversión que hay detrás de esos registros … la búsqueda, la educación y la habilitación crediticia de los clientes.

….(ii) Limitaciones: Sin perjuicio de lo indicado en el número 3. anterior, frente a la obligación de adjudicar la licitación al oferente que presente el menor precio, una entidad crediticia puede verse obligada a entregar información esencial de su cartera de clientes, de la cual es propietaria, a un grupo financiero competidor. En el extremo, un oferente (compañía o corredor de seguros) podría “invertir” financiando una prima de bajo monto, con el único y exclusivo objeto de acceder a dicha información esencial (cartera de clientes).

ABIF en C. de Hacienda C. de Diputados/ Argumentación para oponerse a la licitación de carteras de los seguros.

Visión desde la industria

ES DISCRIMINATORIO

Mantener en operación el actual sistema de información positiva de los deudores de la banca -con acceso reservado sólo para la SBIF y los mismos bancos- producirá una grave asimetría competitiva.

PELIGROSO PRECEDENTE

Si de lo que se trata es de aumentar la disponibilidad de información de las personas para mejorar el análisis de riesgo sobre ellas y bajar el precio de los servicios, esta lógica es extrapolable a otras industrias igualmente sensibles para la población, como la Salud, los Seguros etc.

Visión desde la industria

La experiencia internacional

Australia (según Banco Mundial, el tercer país con mejor desarrollo de su mercado de créditos de consumo): información negativa.

Bélgica y Dinamarca : Sólo intercambio de información negativa.Estados Unidos: consolidación de información positiva voluntaria y ocupa el séptimo lugar en el mismo informe.

España: Registro publico con información negativa y positiva . Registros privados sólo negativa.

Alemania: intercambio de información negativa. Positiva sólo para deudas superiores a US $1,5 millones

La experiencia internacional

Inglaterra consolida información negativa. Información positiva en forma voluntaria a partir del año 2006

Suecia y Noruega no tienen registro público y comparten información sólo los bancos al igual que ChileSingapur no tiene registro público y comparten información sólo los bancos idem ChileNueva Zelandia solo comparte información negativa

De los 30 países de la OCDE sólo 10 poseen registros públicos. Esto marca la tendencia de sistemas voluntarios en los 20 países restantes

Korea intercambia de información negativa y positiva incluyendo agentes no bancarios.

En síntesis

• Estamos frente a un modelo experimental híbrido, que no tiene precedente en el mundo.

• En Chile no falta información, todo lo contrario: hay mucha. Lo que se requiere es una adecuada regulación para el tratamiento de la gran cantidad de información que existe.

• El capítulo que incorpora los datos de deudas al día de los chilenos no traerá beneficios para la clase media y mucho menos para los de segmentos bajos porque: Pone en riesgo inversiones futuras respecto a los nuevos entrantes.

• Riesgo sistémico: La mejor disposición a colaborar con la autoridad para aportar toda la información necesaria –agregada y desagregada- para el desarrollo de las políticas públicas.

Desincentiva a los agentes crediticios que abordan a los sectores más riesgosos.

Riesgo de sobreendeudamiento de los buenos pagadores: Ej. EEUU.

MUCHAS GRACIAS

FUENTES INTERNAS

FUENTES EXTERNASPÚBLICAS Y PRIVADAS

FUENTES DE INFORMACIÓN QUEALIMENTAN LOS CREDIT SCORING

BOLETÍN COMERCIAL

• Protestos• Cuotas Morosas• Quiebras

SERVICIO IMPUESTOS INTERNOS

• RUT / Razón Social• Anotaciones Vigentes• Verificación Declaración Impuestos

REGISTRO CIVIL

• Vigencia Cédula de Identidad• RUT / Nombre - Defunciones• Registro de Vehículos Motorizados

DIRECCIÓN DEL TRABAJO

• Boletín Laboral y Previsional→ Deudas Previsionales→ Infracciones Laborales

DIARIO OFICIAL

• Socios y Sociedades• Constitución y Modificación• Prendas

REGISTRO ELECTORAL• RUT / Nombre• Fecha de Nacimiento - Sexo• Dirección

INFORMACIÓN NEGATIVADE FUENTES PRIVADAS

• Facturas Impagas• Televía (TAG)• Crédito Universitario• Otros

SUPERINTENDENCIA DE BANCOS• Deuda positiva en la Banca• Deuda Castigada

ESTADO DE SITUACIÓN

• Liquidaciones de Sueldo • Otros Ingresos• Certificado de Trabajo o de antigüedad en el cargo• Activos:→ Inversiones→ Bienes Raíces→ Vehículos→ Participación en Sociedades→ Referencias Bancarias• Pasivos→ Prestamos→ Líneas de Crédito→ Tarjetas Bancarias→ Tarjetas Comerciales

CLIENTE ANTIGUO

• Conducta de Pago Interna• Información Histórica Propia

CRUCE CON PRODUCTOS

• 2.300.000 Cuentas Corrientes• 8.100.000 Tarjetas de Débito• 4.300.000 Tarjetas de Crédito• 840.000 Créditos Hipotecarios• 12.000.000 Cuentas de Ahorro

Sistem

a F

inan

ciero