Posicionamiento de Unicaja Diciembre 2010 [Modo de ... · de cualquier ley, norma o restricción...

28

Posicionamiento de Unicaja Diciembre 2010

Transcript of Posicionamiento de Unicaja Diciembre 2010 [Modo de ... · de cualquier ley, norma o restricción...

Posicionamiento de UnicajaDiciembre 2010

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Aviso Legal

La información financiera y el resto de información presentada en este documento se basa en la posición de Unicaja a 31 de diciembre de 2010 (salvo que se indique lo contrario) y, por lo tanto, está sujeta a cualesquiera cambios operados desde dicha fecha. Ningún miembro de la Caja ni ninguno de sus respectivos administradores directivos empleados filiales o asesores (i) realiza ninguna declaración o garantía expresa oni ninguno de sus respectivos administradores, directivos, empleados, filiales o asesores (i) realiza ninguna declaración o garantía, expresa o implícita, en relación con, ni asume ninguna responsabilidad por la precisión, confianza, tipo, razonabilidad, materialidad o integridad de tal información o de cualquier otra información suministrada por dicha u otra persona o con cualesquiera asunciones o información sobre la cual tal información u otra información se ha basado; ni (ii) estará obligado a proporcionar acceso a, o proporcionar asesoramiento a cualquier persona acerca de la existencia de, cualquier información adicional, ni a revisar, actualizar o corregir cualquier error en dicha información o en cualquier otra información suministrada por él o por cualquier otra persona o cualquier asunción o información sobre la cual tal información o

l i t i f ió h b d i á d l i t bl f t l i l ió t lcualquier otra información se haya basado, ni será de cualquier otra manera responsable frente a cualquier persona en relación con tal información o con cualquier otra información. En todos los casos, los Destinatarios deberá realizar sus propias investigaciones y análisis de las operaciones descritas en este documento y deberán tomar su propio asesoramiento financiero, fiscal, contable y legal en relación con cualesquiera asuntos referidos en esta presentación, el uso que hagan de esta presentación y la información contenida en la misma, así como de cualquier ley, norma o restricción aplicable al Destinatario o a cualesquiera de sus directivos, empleados, filiales, agentes y asesores a partir del momento de la recepción de esta presentación.p p

Esta presentación no constituye una recomendación ni consejo y es incompleta si se realiza sin referencia a (y únicamente puede ser vista en conjunción con) la información oral proporcionada por o en nombre de los miembros del Grupo. En la medida máxima permitida por las leyes, ningún miembro de la Caja, ni sus correspondientes filiales, directivos, administradores, empleados, agentes o asesores aceptarán responsabilidad alguna (ya sea contractual o de cualquier otro tipo) en relación con esta presentación y la información contenida en la misma p g (y q p ) p y(incluyendo, sin limitación, en relación con el uso (por parte de los Destinatarios o de sus directivos, empleados, filiales, agentes o asesores) de esta presentación o de la información contenida en la misma, y en relación con las actuaciones de los Destinatarios (o de sus directivos, empleados, filiales, agentes o asesores) tras la recepción de esta presentación). Los Destinatarios deben, por su parte, ser conocedores que cualquier uso que ellos (o sus directivos, empleados, filiales, agentes o asesores) puedan hacer de esta presentación o de la información contenida en la misma lo será exclusivamente en su propio riesgo.

1- 1 - 1

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

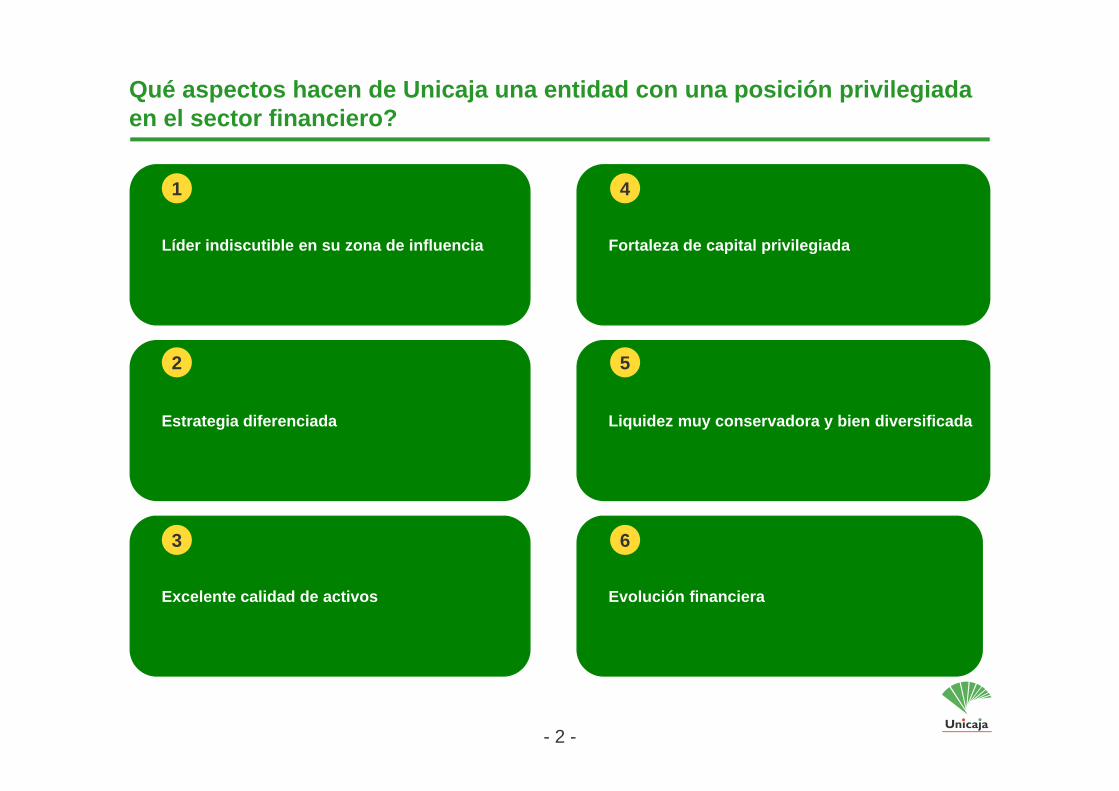

Qué aspectos hacen de Unicaja una entidad con una posición privilegiada en el sector financiero?e e secto a c e o

1 4

Líder indiscutible en su zona de influencia Fortaleza de capital privilegiada

2 5

Estrategia diferenciada Liquidez muy conservadora y bien diversificada

3 6

Excelente calidad de activos Evolución financiera

2- 2 -

Líder indiscutible en su zona de influencia1

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

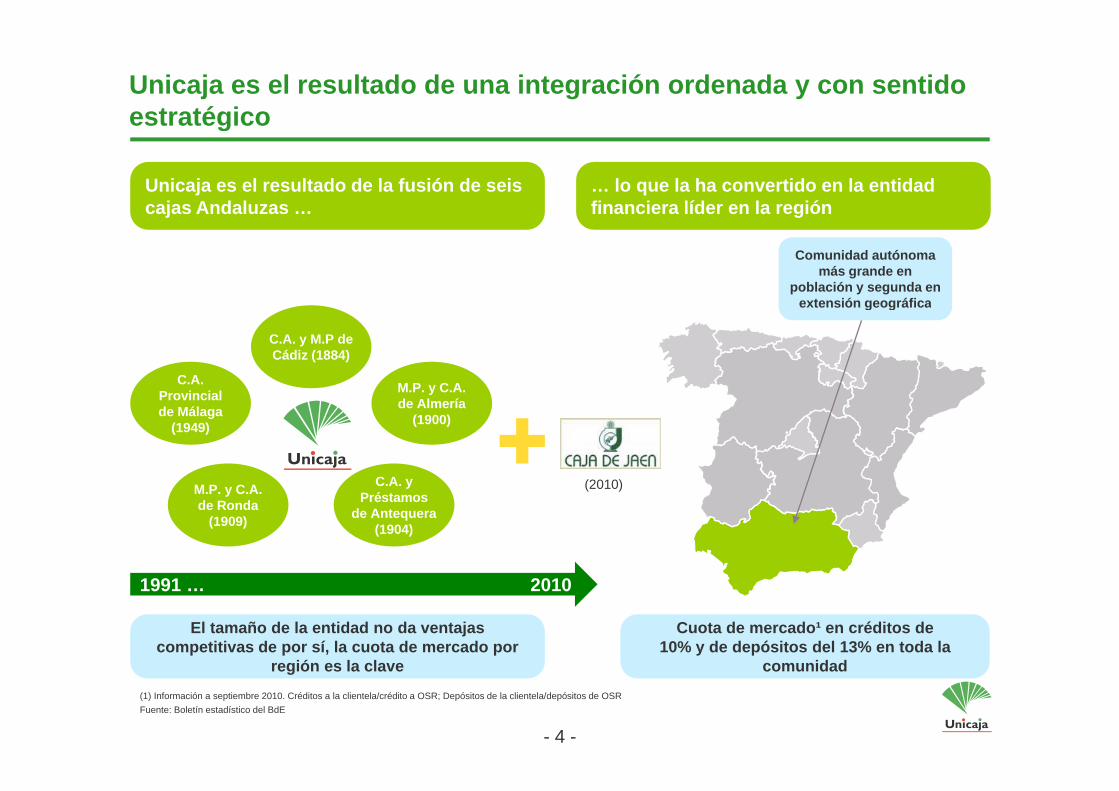

Unicaja es el resultado de una integración ordenada y con sentido estratégicog

Unicaja es el resultado de la fusión de seis cajas Andaluzas …

… lo que la ha convertido en la entidad financiera líder en la regiónj g

Comunidad autónoma más grande en

población y segunda en extensión geográfica

C.A. y M.P de Cádiz (1884)

C.A. Provincial M.P. y C.A.

extensión geográfica

Provincial de Málaga

(1949)

de Almería(1900)

M P C A C.A. y (2010)M.P. y C.A. de Ronda

(1909)

C.A. y Préstamos

de Antequera(1904)

(2010)

1991 2010

Cuota de mercado¹ en créditos de10% y de depósitos del 13% en toda la

comunidad

El tamaño de la entidad no da ventajas competitivas de por sí, la cuota de mercado por

región es la clave

1991 … 20101991 … 2010

4- 4 -

comunidad(1) Información a septiembre 2010. Créditos a la clientela/crédito a OSR; Depósitos de la clientela/depósitos de OSRFuente: Boletín estadístico del BdE

región es la clave

Estrategia diferenciada2

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Unicaja ha sido capaz de crecer significativamente antes de la crisis sin tener que recurrir a expansión fuera de su región …te e que ecu a e pa s ó ue a de su eg ó

Sólido crecimiento en volumen de crédito…

Sin recurrir a la estrategia de expandirse en áreas no históricas

Oficinas en

Andalucía Oficinas

Oficinas en el

resto deOficinas

€m

Andalucía 83,3%

Oficinas en

Málaga37,8%

resto de Andalucía

62,2%en el

resto de España16,7%

Valladolid: 1

… y en resultados

Valencia: 2

Toledo: 2

Madrid: 23Barcelona: 4

a ado d

> 100Murcia: 3

Alicante: 1

Valencia: 2Albacete: 1Ciudad

Real: 78

Granada:Huelva: 26

Badajoz: 3

Sevilla: 59

Córdoba: 34

€m

Jaén: 126

> 100

50 - 100

25 - 50< 25Ceuta: 1 Melilla: 4

Cádiz: 102 Málaga: 296 Almería: 135

Granada: 39

59

6- 6 -

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Unicaja participa en procesos corporativos exclusivamente por razones financierasa c e as

Principales claves de su estrategia

Unicaja no se ha visto obligada a acudir a un proceso de reestructuración con el fin de obtener fondos públicos, dado su elevado nivel de solvencia y alta calidad crediticia

La reestructuración del sector cajas en España ha sido impulsada fundamentalmente por las necesidades de

recapitalización

Las operaciones analizadas han sido descartadas porque ponían en peligro la situación financiera privilegiada de UnicajaUnicaja

Sin embargo, la entidad mantiene

El FROB ha inyectado €12.290m en los 9 procesos de reestructuración actualmente en curso

todas sus opciones estratégicas abiertas siempre que mejoren el nivel de capitalización, perfil financiero de la entidad combinada y generen valor a futuro

7- 7 -

Excelente calidad de activos3

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Cartera crediticia fundamentalmente enfocada en particularesp

Desglose de la cartera crediticia Y excelentes niveles de colateralización (LTV)

% cartera >80% LTV

9% 4% 7% 6%

75% con garantía realg

Total: €24.616m

+50% centrado en hipotecas particulares+75% con garantía real

Capacidad de absorber sin pérdidas adicionalesdepreciación de activos de hasta 62% en préstamos a promotores

9- 9 -

g préstamos a promotores

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

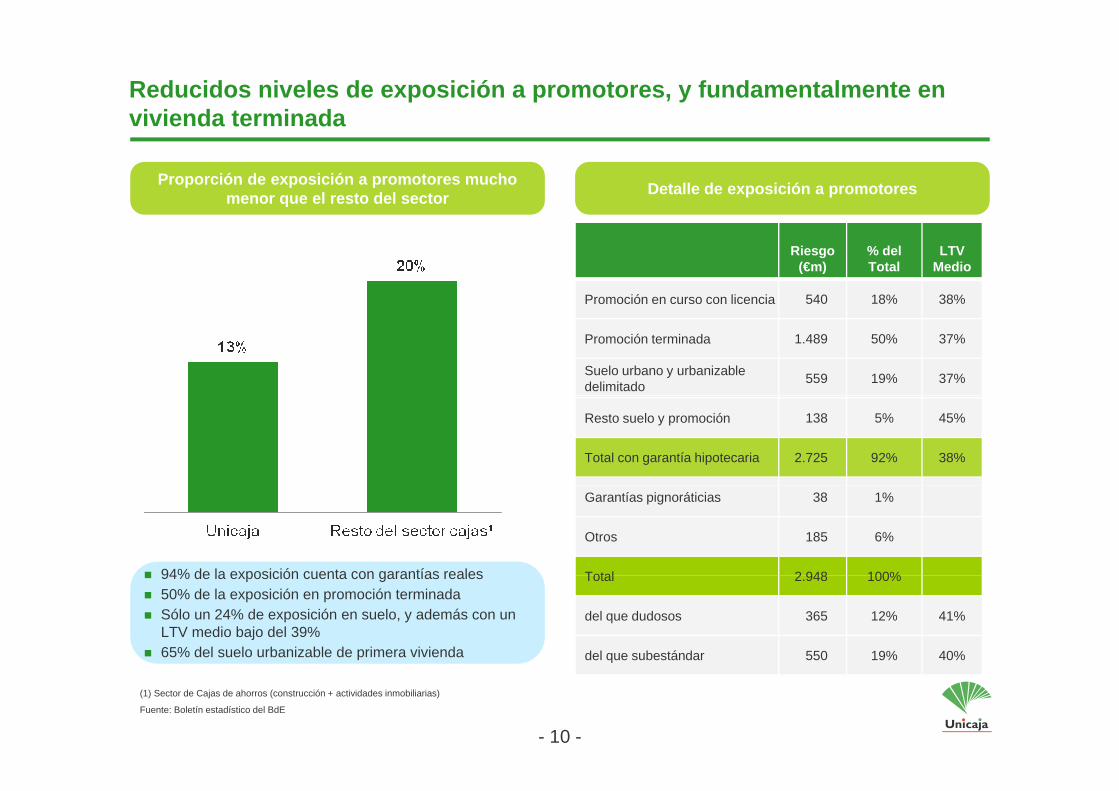

Reducidos niveles de exposición a promotores, y fundamentalmente en vivienda terminadae da te ada

Proporción de exposición a promotores mucho menor que el resto del sector Detalle de exposición a promotores

Riesgo(€m)

% del Total

LTV Medio

Promoción en curso con licencia 540 18% 38%

Promoción terminada 1.489 50% 37%

Suelo urbano y urbanizable delimitado 559 19% 37%

Resto suelo y promoción 138 5% 45%

Total con garantía hipotecaria 2.725 92% 38%

Garantías pignoráticias 38 1%

Otros 185 6%

Total 2 948 100%94% de la exposición cuenta con garantías reales Total 2.948 100%

del que dudosos 365 12% 41%

del que subestándar 550 19% 40%

94% de la exposición cuenta con garantías reales 50% de la exposición en promoción terminadaSólo un 24% de exposición en suelo, y además con un LTV medio bajo del 39%65% del suelo urbanizable de primera vivienda

10- 10 -

(1) Sector de Cajas de ahorros (construcción + actividades inmobiliarias)

Fuente: Boletín estadístico del BdE

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Limitada exposición a inmuebles adjudicados ampliamente saneados

Valor de los activos en el momento de la adjudicación Coste en libros post-correciones de valor

(30)%

Incluyendo el LTV en originación de los préstamos existe una capacidad de absorber

depreciaciones de los activos en el entorno del 50%-80%

(30)%

11- 11 -

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Lo que se traduce es una de las mejores calidades crediticias del mercado

Elevados niveles de provisionamientoMenor incidencia de la morosidad

Sub-estándarMoroso

Ratios

Fondos de insolvencia cubren el 116% de los

riesgos dudosos

18,7%

4,3%

12,3%

3,7% riesgos dudosos. Incluyendo las

garantías reales el % de cobertura asciende

al 353%.

Cartera total

Promotores

3,5%5,3%

Fondos de insolvencia y deterioro cubren el 55% de los activos

irregulares1. Incluyendo las

OtrasEmpresas

4,5%4,2%

garantías reales el % de cobertura asciende

al 117%Pymes

Particulares 1,1%1,6% Fondos propios y de

cobertura cubren el 23% del riesgo de

crédito y de mercado de la entidad

a t cu a es1ª hipoteca

3,2%Particulares resto 1,6%

12- 12 -(1) Dudosos, subestándar, fallidos y adjudicados

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Alta resistencia a cualquier escenario de estrésq

Primer test de estrés del Banco de España y del CEBS para las siete mayores entidades españolas Escenarios anticipados por el mercado

Tier I bajoE i

Core Capital

Pérdida esperada1

Escenario Adverso

9,6%2

8,5%3

10,2%

11,1%

Tier I EscenarioEscenario Adverso +

shock soberano

El escenario de estrés que sería necesario utilizar para llegar a niveles de Core del 8% es del 14,6% de pérdida esperada, más de 500 pbs por encima de los

El primer escenario de estrés del Banco de España ya situaba a Unicaja como uno de los líderes del sector. Y además Unicaja es capaz de enfrentarse a escenarios mucho más adversos que los anticipados por el mercado

p pescenarios más pesimistas anticipados por el mercado y los competidores

13- 13 -

(1) Pérdida esperada sobre el total de exposición crediticia y fallidos(2) Calculado como la pérdida esperada del sistema según “Spanish banking Outlook – 13 Diciembre 2010” - Moody’s (€176.000m) dividido entre el total de créditos a OSR del sistema (€1.834.437m) según boletín estadísitico del BdE con fecha Noviembre 2010(3) Calculado como la pérdida esperada del sistema según stress tests BdE escenario estresado (€157.036m) dividido entre el total de créditos a OSR del sistema (€1.837.037m) según boletín estadísitico del BdE con fecha Diciembre 2009

escenarios mucho más adversos que los anticipados por el mercado

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

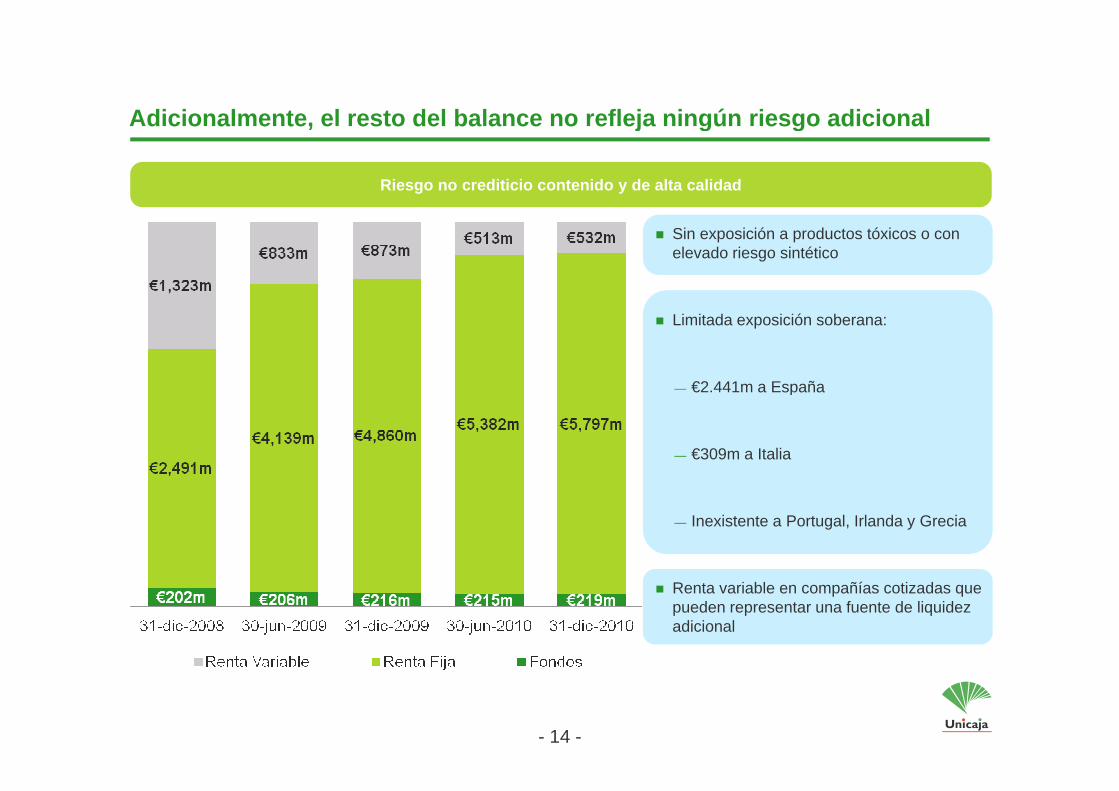

Adicionalmente, el resto del balance no refleja ningún riesgo adicionald c o a e te, e esto de ba a ce o e eja gú esgo ad c o a

Riesgo no crediticio contenido y de alta calidad

Sin exposición a productos tóxicos o con elevado riesgo sintético

Limitada exposición soberana:

— €2.441m a España

— €309m a Italia

— Inexistente a Portugal, Irlanda y Grecia

Renta variable en compañías cotizadas que pueden representar una fuente de liquidez adicional

14- 14 -

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

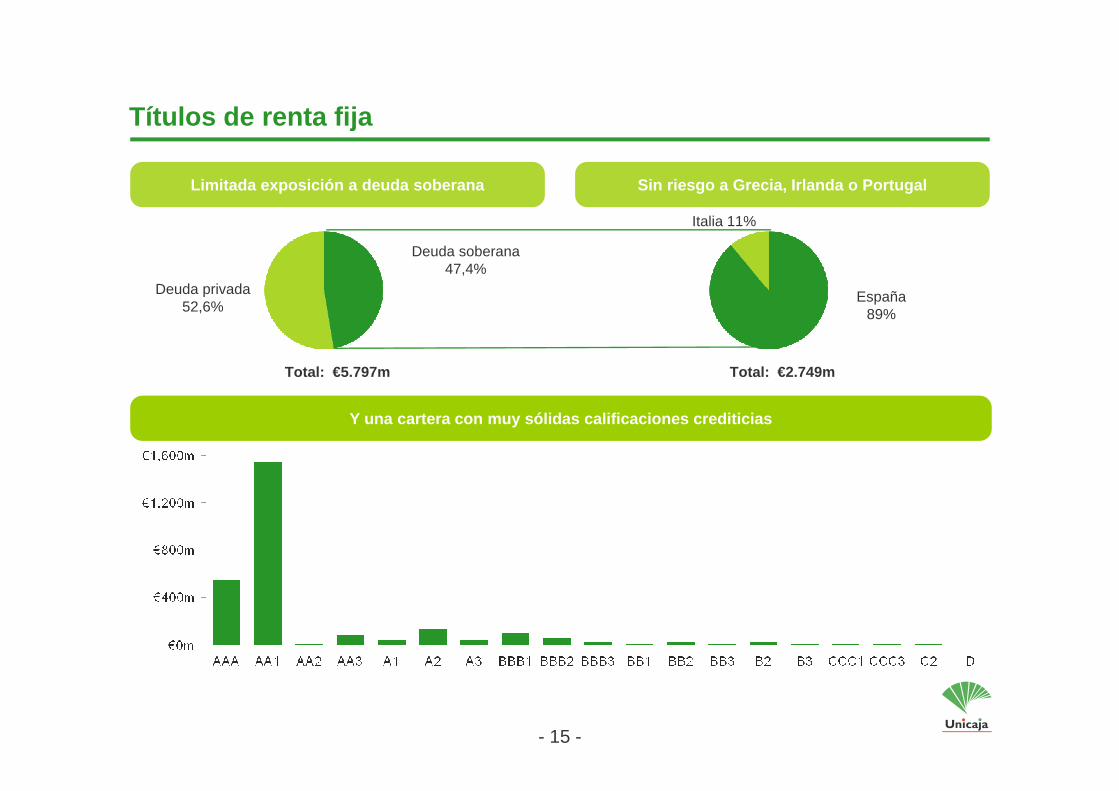

Títulos de renta fijaj

Limitada exposición a deuda soberana Sin riesgo a Grecia, Irlanda o Portugal

It li 11%

Deuda soberana47,4%

Deuda privada52 6%

Italia 11%

España

Total: €5.797m Total: €2.749m

52,6% 89%

Y una cartera con muy sólidas calificaciones crediticias

15- 15 -

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Unicaja ha sido capaz de mantener una estabilidad en su rating desde 2003 …

2004 2005 2006 2007 2008 2009 2010

Agencia de calificación

Aa3 Aa3 Aa3 Aa3 Aa3 Aa3 Aa3Aa3 Aa3 Aa3 Aa3 Aa3 Aa3 Aa3

A+ A+ A+ A+ A+ A+ A+

Fitch Moody’s

Principales fortalezas identificadas por las agencias

Fuerza local de la marcaSólida posición de capitalRi d édit d d bi di ifi d

Fuerte posicionamientos en AndaluciaElevados niveles de solvenciaG tió d d l li id

Fitch Moody s

Riesgo de crédito moderado y bien diversificadoExposición a promotores por debajo de la media del sectorEstabilidad de la base de depósitos

Gestión conservadora de la liquidezMenor incidencia de la morosidad que el sectorRiesgo de mercado limitado

16- 16 -

Dependencia de financiación del BCE limitada

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

… siendo además la entidad financiera con mejor rating en relación a sus comparables en tamañoco pa ab es e ta a o

Situación de las cajas de ahorro y los 6 mayores bancos

Escala de rating (enero 2011)

S&P/Fitch Moody’s

Entidades de tamaño medio Entidades beneficiadas en rating por tamaño

Solvencia

AA Aa2

AA- Aa3

A+ A1

+

A+ A1

A A2

A- A3

BBB+ Baa1

BBB Baa2

BBB- Baa3

BB+ Ba1-

Activos totales¹

(€m)

17- 17 -

(1) Balance consolidado

Fuente: Agencias de ratings S&P, Fitch & Moody’s; memorias anuales

Fortaleza de capital privilegiada4

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

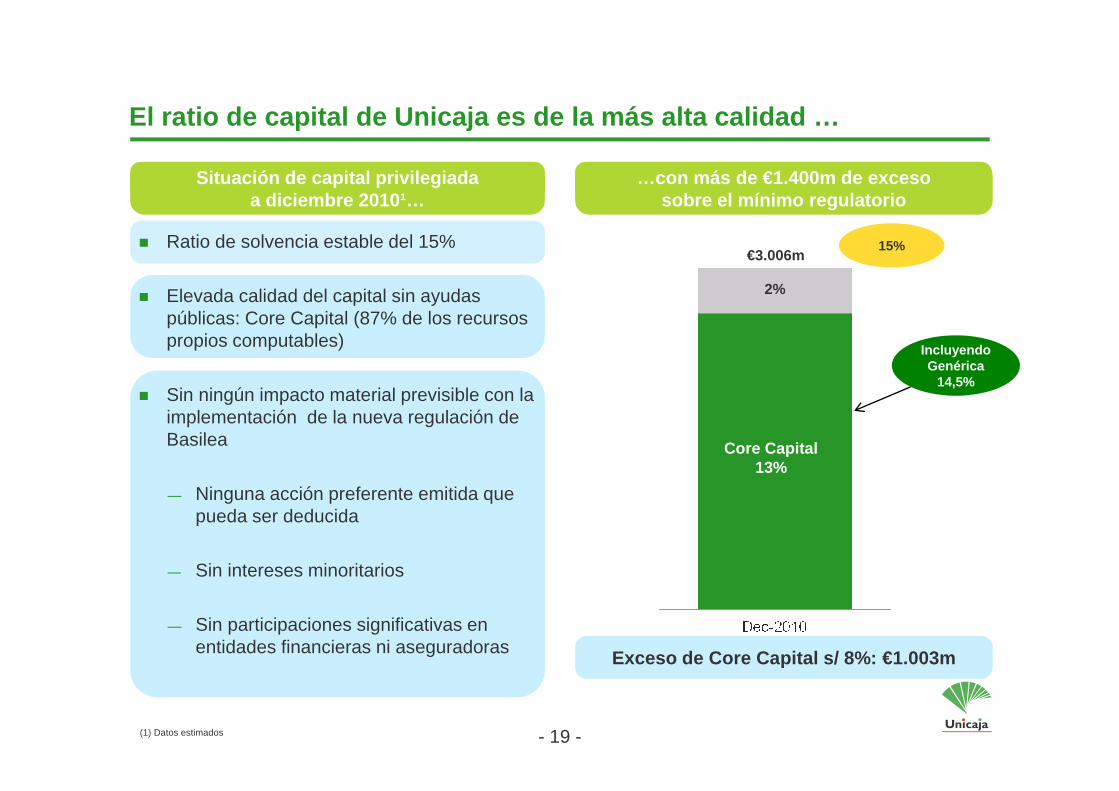

El ratio de capital de Unicaja es de la más alta calidad …p j

Situación de capital privilegiadaa diciembre 2010¹…

…con más de €1.400m de excesosobre el mínimo regulatorio

Ratio de solvencia estable del 15%

Elevada calidad del capital sin ayudas

€3.006m

2%

15%

ypúblicas: Core Capital (87% de los recursos propios computables)

Sin ningún impacto material previsible con la

IncluyendoGenérica

14,5%Sin ningún impacto material previsible con la implementación de la nueva regulación de Basilea Core Capital

13%— Ninguna acción preferente emitida que

pueda ser deducida

— Sin intereses minoritariosSin intereses minoritarios

— Sin participaciones significativas en entidades financieras ni aseguradoras Exceso de Core Capital s/ 8%: €1.003m

19- 19 -(1) Datos estimados

p

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

… con el ratio de Core Capital en lo más alto del sector p

Sin tener que recurrir a fondos públicos, Unicaja se mantiene como la entidad financiera mejor capitalizada del mercado2

Ratio Core Capital¹

R ti d l i t d 7 9% t bié lRatio de apalancamiento de 7,9% también en lo más alto del sector

20- 20 -

(1) Últimos datos reportados y estimados en base a su peso en la entidad combinada para las entidades fusionadas. Bancos no ordenados por tamaño. Excluyendo BBK por el impacto de su integración con Cajasur

(2) Entidades relevantes de tamaño superior a €20.000m de activos totales

Liquidez muy conservadora y bien diversificada5

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Limitada dependencia de la financiación mayoristap y

Sólida estructura de pasivo Con financiación mayorista limitada y concentrada en instrumentos con colateral

Otros11%

Otros instrumentosfinancieros a M y LP €8m

Emisiones avaladas Capital

8%11%

Deuda senior €300m

por el Estado€1.000m

FinanciaciónMercado Largo

Plazo30%

77% cédulas hi t

Financiaciónde Negocio

50%Bonos y cédulas

hipote-carias

Total: €34 286m Total: €10 344m

yhipotecarios

€9.036m

22- 22 -

Total: €34.286m Total: €10.344m

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

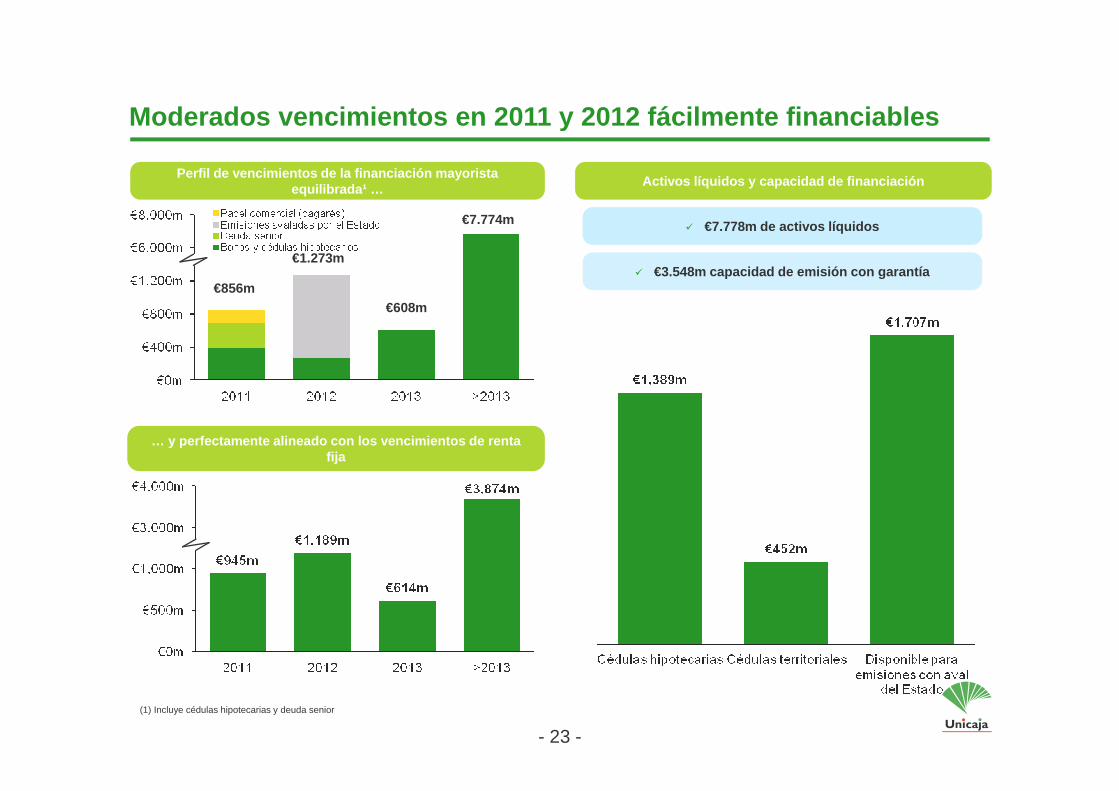

Moderados vencimientos en 2011 y 2012 fácilmente financiablesy

Perfil de vencimientos de la financiación mayorista equilibrada¹ … Activos líquidos y capacidad de financiación

€7 774

€856m

€1.273m

€608m

€7.774m

€3.548m capacidad de emisión con garantía

€7.778m de activos líquidos

€608m

… y perfectamente alineado con los vencimientos de renta fija

23- 23 -(1) Incluye cédulas hipotecarias y deuda senior

Evolución financiera6

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Sostenibilidad de los ingresos a pesar de la situación de los mercadosSoste b dad de os g esos a pesa de a s tuac ó de os e cados

Margen de intereses (€m)

9% 14% (13)%

Margen de intereses de calidad con únicamente €500m de financiación del BDE y en los niveles de 2008

9% (13)%

Comisiones netas (€m)

(4)% (7)% (2)%Ingresos por comisiones estables y con margen de mejora

Dotación a provisiones (€m)

86%37% (20)%

Unicaja ya ha entrado en la

I t l

Unicaja ya ha entrado en la parte descendiente del ciclo de aprovisionamiento

25- 25 -

Incremento anual

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

El plan de negocio actual asume una importante reestructuración y pico de activos irregulares en 2012act os egu a es e 0

Reestructuración Principales hipótesis de morosidad

Mora

Reducción paulatina de exposición inmobiliaria del 17%

en 2007 a un 13% en 2010Mora

100 oficinas cerradas entre 2010 y 2011

Mora

Reducción de gastos de explotación en 7% en 2011, 6%

en 2012 y 5% en 2013Mora

y adjudicadosReducción de plantilla en 500

personas entre 2010 y 2011

Con estas hipótesis Unicaja espera incrementar su resultado a una tasa anual media de un 19% hasta

2013Ratios de eficiencia por debajo del 50% en 2013

26- 26 -

2013

FIGSPAIN\Client Presentations\Unicaja\2011 01 25 Presentation\PPT\Unicaja 21.pptx

Aspectos que hacen de Unicaja una entidad con una posición privilegiada en el sector financiero

Líder

e e secto a c e o

Entidad resultado de una fusión1 4 Test de estrés del BdE y CEBS

superado con holguraR ti d C C it l l á ltLíder

indiscutible en su zona de influencia

Entidad resultado de una fusión ordenada y con sentido estratégicoCuota de mercado más alta que ningún competidor en su región

Fortaleza de capital privilegiada

Ratio de Core Capital en lo más alto del sector (13,1% y 14,5% incluyendo provisiones genéricas)Ninguna necesidad de capital adicional bajo la nueva regulación de capital de Basilea III

2Crecimiento de negocio conseguido sin recurrir a expansión fuera de su región (+20% anual en negocio y +22% en resultados)¹

Necesidades de financiación li t bi t tiLiquidez muy

5

de capital de Basilea III

Estrategia diferenciada

+22% en resultados)Exposición a préstamo promotor por debajo del sector (13% vs. 20% del sector)Transacciones corporativas guiadas exclusivamente por criterios

ampliamente cubiertas con activos líquidos (€7.788m) y capacidad de emisión (€1.840m)Cumplimiento con los ratios de liquidez de Basilea III

Liquidez muy conservadora y bien diversificada

Excelente

3

exclusivamente por criterios financieros y sin ayudas públicas

75% del crédito a la clientela es cartera con garantía real. El crédito para primera residencia supone un 62% d t t

6Resistencia de márgenes en 2010Si ifi ti t bilid dExcelente

calidad de activos

62% de esta carteraMorosidad limitada (3,7%) con uno de los mejores ratios de cobertura del sector (116%)Mejor calificación relativa a su t ñ (A 3 A+)

Evolución financiera

Significativa rentabilidad Esfuerzo continuado en reestructuración y contención de costes

27- 27 -(1) Desde 2004-2007

tamaño (Aa3 y A+)

![01 PORTADA DOSSIER DE PRENSA - UAL · culino, l° Virgen del Mar OS Unicaja. 2" Divina Infantita OS Unicaja. 3' Mar Medite rránea OS Unicaja. Femenino, ]' Virgen del Mar K OS Unicaja.](https://static.fdocuments.es/doc/165x107/5e3d7e4715e5172e827eeb25/01-portada-dossier-de-prensa-ual-culino-l-virgen-del-mar-os-unicaja-2.jpg)