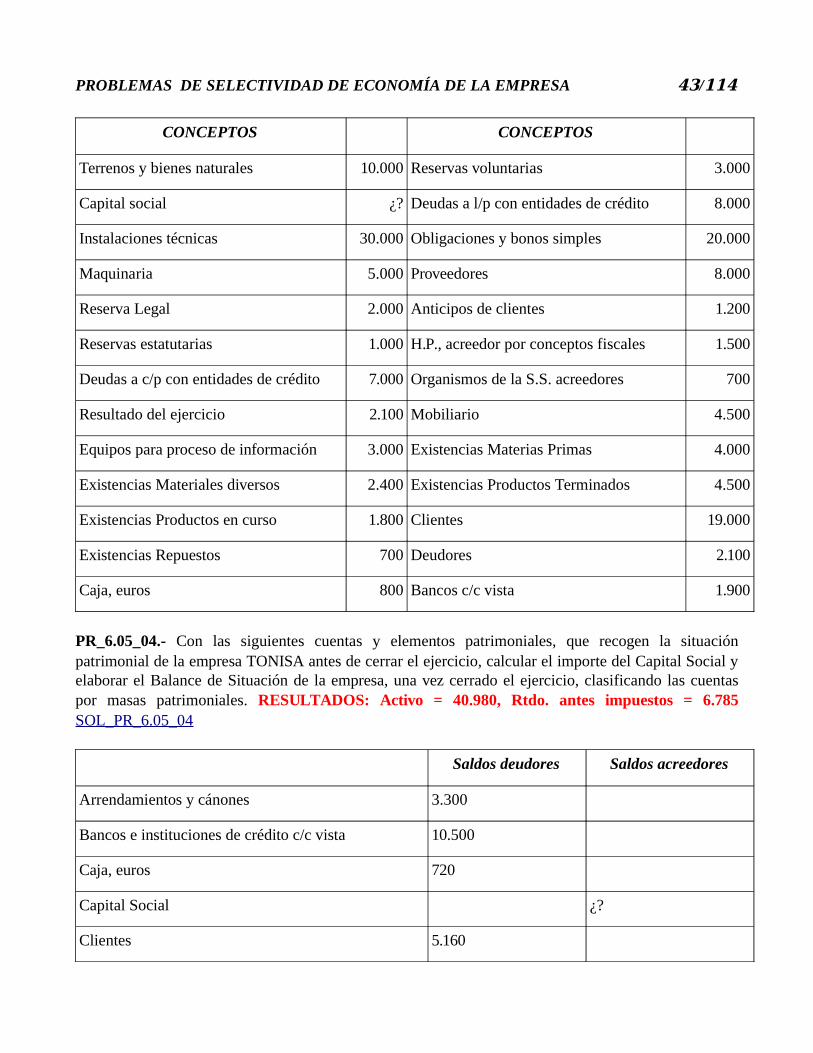

PREGUNTAS DE SELECTIVIDAD DE EOE HASTA …economia.ieshnosmachado.org/actysolselec2009.pdf · Se...

114

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 1/114 PARTE 2º TEMA 4.- 3.01_03 – 3.01_07 PARTE 3ª TEMA 9.- 2.01_03 – 2.02_03 – 2.03_03 – 2.04_03 – 2.05_03 – 2.06_03 – 2.07_03 – 2.08_03 – 2.09_03 – 2.10_03 – 2.11_03 – 2.12_03 – 2.13_03 – 2.14_03 – 2.15_03 – 2.16_03 – 2.17_03 – 2.18_03 – 2.19_03 – 2.01_04 – 2.02_04 – 2.03_04 – 2.01_05 – 2.02_05 – 2.03_05 – 2.04_05 – 2.05_05 – 2.06_05 – 2.01_06 – 2.02_06 – 2.03_06 – 2.04_06 – 2.05_06 – 2.06_06 – 2.01_07 – 2.02_07 – 2.03_07 – 2.04_07 PARTE 3ª TEMA 7.- 4.01_03 – 4.02_03 – 4.03_03 – 4.04_03 – 4.05_03 – 4.06_03 – 4.07_03 – 4.08_03 – 4.09_03 – 4.10_03 – 4.11_03 – 4.12_03 – 4.13_03 – 4.14_03 – 4.15_03 – 4.16_03 – 4.17_03 – 4.18_03 – 4.19_03 – 4.20_03 – 4.21_03 – 4.22_03 – 4.01_04 – 4.02_04 – 4.03_04 – 4.04_04 – 4.05_04 – 4.06_04 – 4.07_04 – 4.01_05 – 4.02_05 – 4.03_05 – 4.04_05 – 4.05_05 – 4.06_05 – 4.07_05 – 4.01_06 – 4.02_06 – 4.03_06 – 4.04_06 – 4.05_06 – 4.06_06 – 4.07-06 – 4.08_06 – 4.09_06 – 4.01_07 – 4.02_07 – 4.03_07 – 4.04_07 – 4.05_07 – 4.06_07 – 4.07_07 PARTE 4º TEMA 10.- 6.01_03 – 6.02_03 – 6.03_03 – 6.04_03 – 6.05_03 – 6.06_03 – 6.07_03 – 6.08_03 – 6.09_03 – 6.10_03 – 6.11_03 – 6.12_03 – 6.13_03 – 6.14_03 – 6.15_03 – 6.16_03 – 6.17_03 – 6.18_03 – 6.19_03 – 6.20_03 – 6.21_03 – 6.22_03 - 6.23_03 – 6.24_03 – 6.25_03 – 6.26_03 – 6.01_04 – 6.02_04 – 6.03_04 – 6.04_04 – 6.05_04 – 6.06_04 – 6.01_05 – 6.02_05 – 6.03_05 – 6.04_05 – 6.05_05 – 6.06_05 – 6.07_05 – 6.08_05 – 6.09_05 – 6.10_05 – 6.11_05 – 6.01_06 – 6.02_06 – 6.03_06 – 6.04_06 – 6.05_06 – 6.06_06 – 6.07_06 – 6.08_06 – 6.09_06 – 6.01_07 – 6.02_07 – 6.03_07 – 6.04_07 – 6.05_07 – 6.06_07 – 6.07_07 – 6.08_07 PARTE 1ª.- No hay problemas de esta parte PARTE 2ª TEMA 4.- SOL_PR_3.01_03.-

Transcript of PREGUNTAS DE SELECTIVIDAD DE EOE HASTA …economia.ieshnosmachado.org/actysolselec2009.pdf · Se...

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 1/114

PARTE 2º TEMA 4.-3.01_03 – 3.01_07

PARTE 3ª TEMA 9.-2.01_03 – 2.02_03 – 2.03_03 – 2.04_03 – 2.05_03 – 2.06_03 – 2.07_03 – 2.08_03 – 2.09_03 – 2.10_03 – 2.11_03 – 2.12_03 – 2.13_03 – 2.14_03 – 2.15_03 – 2.16_03 – 2.17_03 – 2.18_03 – 2.19_03 – 2.01_04 – 2.02_04 – 2.03_04 – 2.01_05 – 2.02_05 – 2.03_05 – 2.04_05 – 2.05_05 – 2.06_05 – 2.01_06 – 2.02_06 – 2.03_06 – 2.04_06 – 2.05_06 – 2.06_06 – 2.01_07 – 2.02_07 – 2.03_07 – 2.04_07

PARTE 3ª TEMA 7.-4.01_03 – 4.02_03 – 4.03_03 – 4.04_03 – 4.05_03 – 4.06_03 – 4.07_03 – 4.08_03 – 4.09_03 – 4.10_03 – 4.11_03 – 4.12_03 – 4.13_03 – 4.14_03 – 4.15_03 – 4.16_03 – 4.17_03 – 4.18_03 – 4.19_03 – 4.20_03 – 4.21_03 – 4.22_03 – 4.01_04 – 4.02_04 – 4.03_04 – 4.04_04 – 4.05_04 – 4.06_04 – 4.07_04 – 4.01_05 – 4.02_05 – 4.03_05 – 4.04_05 – 4.05_05 – 4.06_05 – 4.07_05 – 4.01_06 – 4.02_06 – 4.03_06 – 4.04_06 – 4.05_06 – 4.06_06 – 4.07-06 – 4.08_06 – 4.09_06 – 4.01_07 – 4.02_07 – 4.03_07 – 4.04_07 – 4.05_07 – 4.06_07 – 4.07_07

PARTE 4º TEMA 10.-6.01_03 – 6.02_03 – 6.03_03 – 6.04_03 – 6.05_03 – 6.06_03 – 6.07_03 – 6.08_03 – 6.09_03 – 6.10_03 – 6.11_03 – 6.12_03 – 6.13_03 – 6.14_03 – 6.15_03 – 6.16_03 – 6.17_03 – 6.18_03 – 6.19_03 – 6.20_03 – 6.21_03 – 6.22_03 - 6.23_03 – 6.24_03 – 6.25_03 – 6.26_03 – 6.01_04 – 6.02_04 – 6.03_04 – 6.04_04 – 6.05_04 – 6.06_04 – 6.01_05 – 6.02_05 – 6.03_05 – 6.04_05 – 6.05_05 – 6.06_05 – 6.07_05 – 6.08_05 – 6.09_05 – 6.10_05 – 6.11_05 – 6.01_06 – 6.02_06 – 6.03_06 – 6.04_06 – 6.05_06 – 6.06_06 – 6.07_06 – 6.08_06 – 6.09_06 – 6.01_07 – 6.02_07 – 6.03_07 – 6.04_07 – 6.05_07 – 6.06_07 – 6.07_07 – 6.08_07

PARTE 1ª.-No hay problemas de esta partePARTE 2ª TEMA 4.SOL_PR_3.01_03.

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 2/114

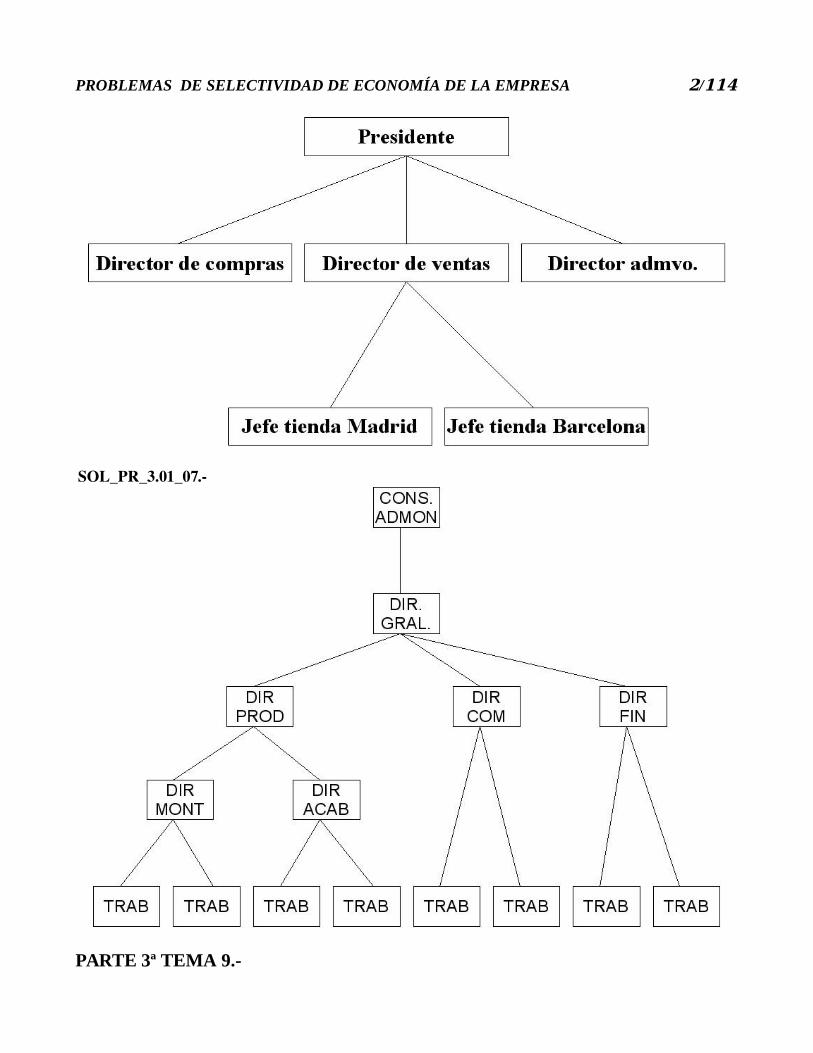

SOL_PR_3.01_07.

PARTE 3ª TEMA 9.-

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 3/114

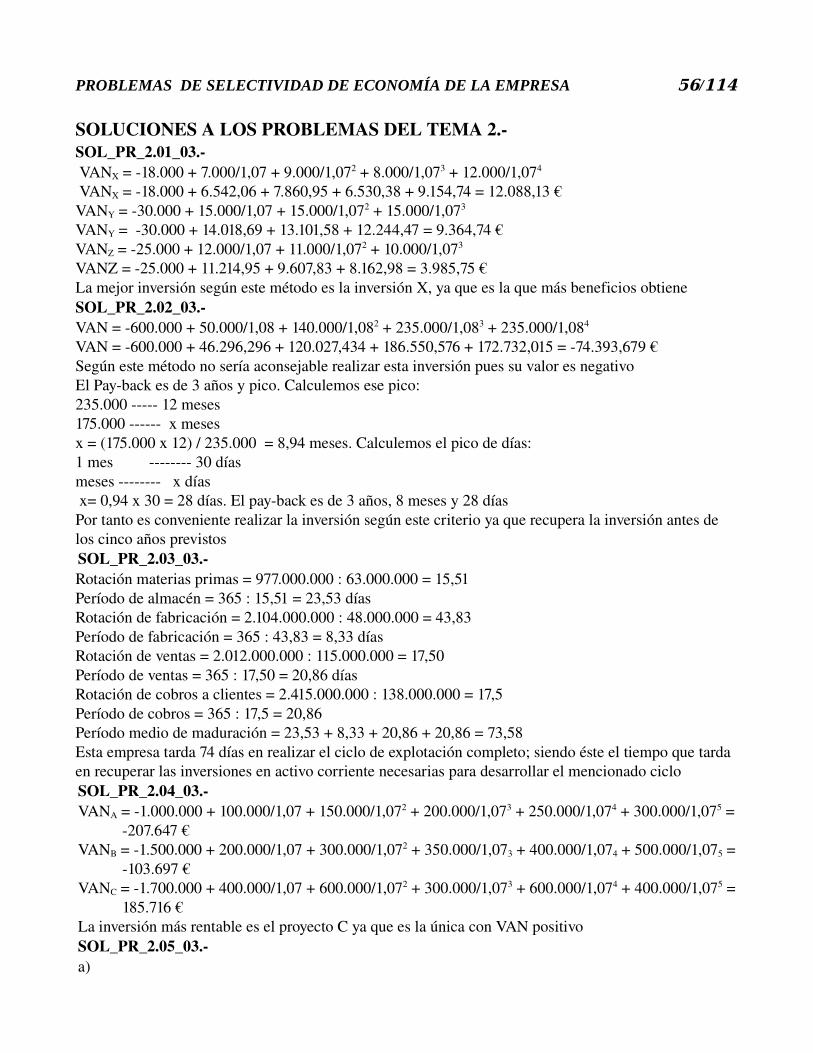

PR_2.01_03.- La empresa MEGA S.A. se encuentra estudiando tres inversiones. En la tabla están reflejados el Desembolso inicial y los Flujos de caja de cada inversión en euros. Se pide: Determine cuál sería la inversión que más interesaría a la empresa según el criterio del Valor Actual Neto o VAN. Considere una tasa de actualización del 7% al año. RESULTADOS: VANX = 12.088,13 €, VANY = 9.364,74 €, VANZ = 3.985,75 € SOL_PR_2.01_03

PROYECTO Desembolso inicial

Q1 Q2 Q3 Q4

X 18000 7000 9000 8000 12000

Y 30000 15000 15000 15000 -----------

Z 25000 12000 11000 10000 -----------

PR_2.02_03.- La empresa WERBEL se dedica a la venta de bicicletas y está pensando la posibilidad de ampliar su negocio hacia la venta de ropa y complementos utilizados para la práctica de ciclismo. Para ello ha previsto un desembolso de 600.000 ptas. y los siguientes cobros y pagos que se generarían durante la vida de la inversión, que es de cuatro años. Se pide determinar si es conveniente realizar la inversión propuesta: RESULTADOS: PB = xa, 8 m y 28 d. VAN = -74.393,68 € SOL_PR_2.02_03

AÑOS COBROS PAGOS

1 100.000 50.000

2 200.000 60.000

3 300.000 65.000

4 300.000 65.000

a. Según el criterio del Pay-back (plazo de recuperaciónj), sabiendo que el plazo mínimo exigido es de cinco años

b. Según el Valor Actual Neto, supuesta una rentabilidad requerida o tipo de descuento del 8 %PR_2.03_03.- El gerente de Manufacturas de la Bahía S.A., desea mejorar la productividad de su empresa, por lo que antes de iniciar el programa de mejora quiere conocer el período medio de maduración de la empresa. Calcula la información que necesita el gerente relativa al período medio de maduración si los datos facilitados (promedios del período y en millones de pesetas) son los siguientes: RESULTADOS: Pa = 23,53 días, Pf = 8,33 días, Pv = 20,86 días, Pc = 20,86 días, PMM = 73,58 días SOL_PR_2.03_03

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 4/114

CONCEPTOS IMPORTES

Coste de las ventas 2.012

Coste total de la producción 2.104

Existencias medias de materias primas 63

Existencias medias de productos terminados 115

Compras de materiales 977

Ventas totales 2.415

Existencias medias de productos en curso de fabricación 48

Saldo medio de créditos comerciales 138

PR_2.04_03.- Determinar la alternativa más rentable, para un inversor al que se le ofrecen las siguientes posibilidades para realizar una determinada inversión, según el criterio del Valor Actualizado Neto (VAN) si la tasa de actualización o de descuento es del 7 %: RESULTADOS: VANA = -207.647 €, VANB = -103.697, VANC = 185.716 € SOL_PR_2.04_03

Desembolso inicial

Flujo Neto Caja Año 1

Flujo Neto Caja Año 2

Flujo Neto Caja Año 3

Flujo Neto Caja Año 4

Flujo Neto Caja Año 5

PROYECTO A 1.000.000 100.000 150.000 200.000 250.000 300.000

PROYECTO B 1.500.000 200.000 300.000 350.000 400.000 500.000

PROYECTO C 1.700.000 400.000 600.000 300.000 600.000 400.000

PR_2.05_03.- En el cuadro adjunto se facilitan los datos relativos a tres proyectos de inversión que una empresa quiere evaluar. Considerando un tipo de actualización o descuento del 6 % al año. Se pide: RESULTADOS: VANA = 5.768.343,06 €, VANB = 1.318.898,21 €, VANC = 3.558.576,88 €, PBA = x a y 8 m, PBB = x a y 3 m, PBC = x a, 10 m y 15 d SOL_PR_2.05_03

a. Ordenar las citadas inversiones por su orden de preferencia1. Aplicando el criterio del valor capital (VAN)2. Aplicando el criterio del plazo de recuperación o “payback”

b. Comentar los resultados

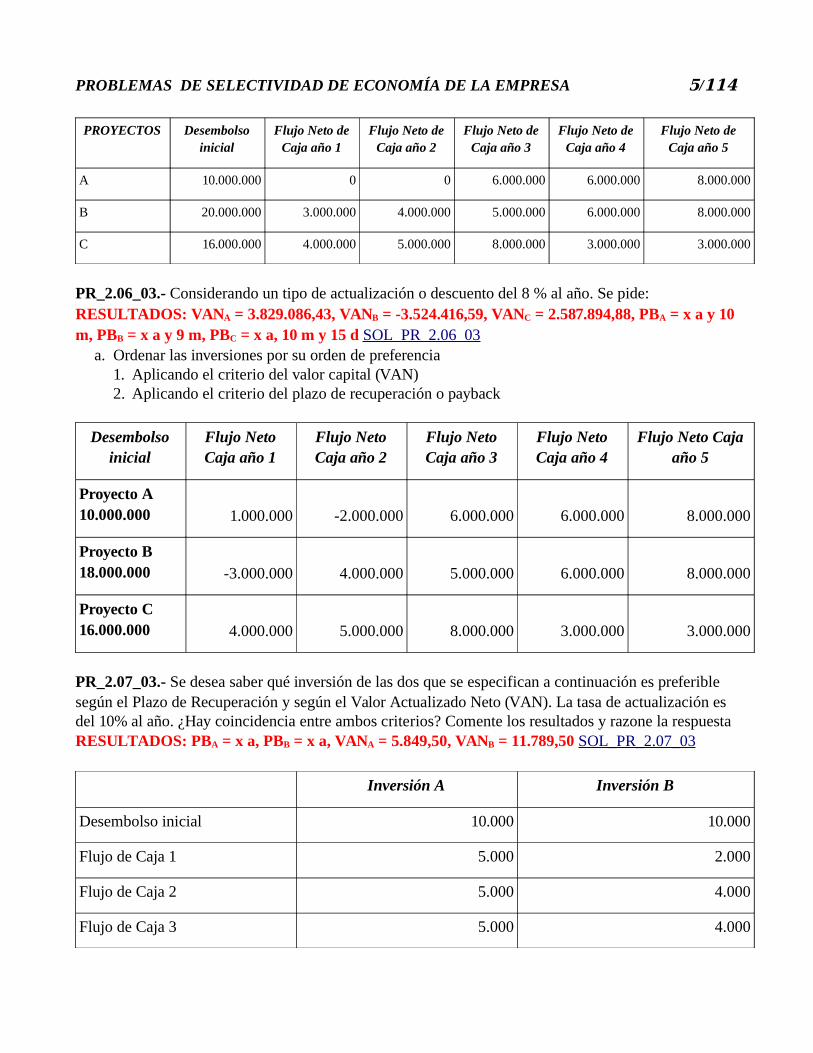

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 5/114

PROYECTOS Desembolso inicial

Flujo Neto de Caja año 1

Flujo Neto de Caja año 2

Flujo Neto de Caja año 3

Flujo Neto de Caja año 4

Flujo Neto de Caja año 5

A 10.000.000 0 0 6.000.000 6.000.000 8.000.000

B 20.000.000 3.000.000 4.000.000 5.000.000 6.000.000 8.000.000

C 16.000.000 4.000.000 5.000.000 8.000.000 3.000.000 3.000.000

PR_2.06_03.- Considerando un tipo de actualización o descuento del 8 % al año. Se pide: RESULTADOS: VANA = 3.829.086,43, VANB = -3.524.416,59, VANC = 2.587.894,88, PBA = x a y 10 m, PBB = x a y 9 m, PBC = x a, 10 m y 15 d SOL_PR_2.06_03

a. Ordenar las inversiones por su orden de preferencia1. Aplicando el criterio del valor capital (VAN)2. Aplicando el criterio del plazo de recuperación o payback

Desembolso inicial

Flujo Neto Caja año 1

Flujo Neto Caja año 2

Flujo Neto Caja año 3

Flujo Neto Caja año 4

Flujo Neto Caja año 5

Proyecto A 10.000.000 1.000.000 -2.000.000 6.000.000 6.000.000 8.000.000

Proyecto B 18.000.000 -3.000.000 4.000.000 5.000.000 6.000.000 8.000.000

Proyecto C 16.000.000 4.000.000 5.000.000 8.000.000 3.000.000 3.000.000

PR_2.07_03.- Se desea saber qué inversión de las dos que se especifican a continuación es preferible según el Plazo de Recuperación y según el Valor Actualizado Neto (VAN). La tasa de actualización es del 10% al año. ¿Hay coincidencia entre ambos criterios? Comente los resultados y razone la respuesta RESULTADOS: PBA = x a, PBB = x a, VANA = 5.849,50, VANB = 11.789,50 SOL_PR_2.07_03

Inversión A Inversión B

Desembolso inicial 10.000 10.000

Flujo de Caja 1 5.000 2.000

Flujo de Caja 2 5.000 4.000

Flujo de Caja 3 5.000 4.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 6/114

Inversión A Inversión B

Flujo de Caja 4 5.000 20.000

PR_2.08_03.- La empresa PLAVAN S.A. se plantea dos posibles proyectos de inversión. Determine el plazo de recuperación y el valor actualizado neto de cada una de las inversiones. La tasa de actualización es del 10 % al año. ¿Coinciden ambos criterios a la hora de establecer cuál es la mejor opción para la empresa? Razone su respuesta RESULTADOS: VANA = 2.787,37, VANB = 1.113,44, PBA = x a y 3 m, PBB = x a SOL_PR_2.08_03

Desembolso inicial

Flujo de caja año 1

Flujo de caja año 2

Flujo de caja año 3

Proyecto A 10.000 2.000 6.000 8.000

Proyecto B 8.000 3.000 5.000 3.000

PR_2.09_03.- La sociedad QQQ tiene un Capital Social de 73.647 € dividido en 4.900 acciones. Las acciones de dicha sociedad cotizan en Bolsa a un 165 % y los dividendos anuales esperados son de 2,40 €. Tipo de interés del mercado 7 % al año. Se pide calcular el valor nominal, el valor efectivo y el valor teórico de las acciones de la sociedad QQQ RESULTADOS: VN = 15,03 €/acción, VE = 24,80 €/acción, VT = 34,29 €/acción SOL_PR_2.09_03

PR_2.10_03.- PERFUMASA se está planteando realizar una nueva inversión, para ello tiene varias opciones: diversificarse hacia otra línea de productos a ampliar la ya existente. Los datos para el estudio de la rentabilidad de la inversión aparecen en la siguiente tabla (en euros). Ayude usted a decidir qué inversión preferiría y por qué según los criterios del Valor Actual Neto y el Plazo de Recuperación. Considere cuando sea necesario un tipo de interés del 7 % al año. RESULTADOS: VAND = -15.430,37, VANA = 79.458,96, PBD = x a, PBA = x a, 3 m y 18 d SOL_PR_2.10_03

Inversión inicial

Cobros año 1

Pagos año 1

Cobros año 2

Pagos año 2

Cobros año 3

Pagos año 3

Diversificación 90.000 50.000 60.000 140.000 100.000 150.000 90.000

Ampliación 78.000 180.000 120.000 180.000 120.000 180.000 120.000

PR_2.11_03.- Un proyecto de inversión tuvo un desembolso inicial de 100.000 euros y los flujos de caja correspondientes a los años primero y segundo fueron de 40.000 y 30.000 euros, respectivamente. Hallar el flujo de caja correspondiente al tercer año, sabiendo que el plazo de recuperación de la inversión fue de 2 años y 9 meses RESULTADO: x = 40.000 € SOL_PR_2.11_03

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 7/114

PR_2.12_03.- Una empresa de construcción con 120.000 euros de capital social formado por 300 títulos, al final del ejercicio ha obtenido un beneficio repartible de 12.000 euros y se han constituido unas reservas de 24.000 euros. Determinar: RESULTADOS: VN = 400 €, VT = 480 €, DIV = 40 € Y PN = 144.000 € SOL_PR_2.12_03

a. El valor nominal de los títulosb. El valor teórico contable por títuloc. El dividendo repartido por títulod. El patrimonio neto

PR_2.13_03.- Obtener el Valor Actual Neto (VAN) de una inversión con una vida útil de 5 años, cuyo desembolso inicial es de 1.500 u.m. que se pagan de una sola vez y que producen las corrientes de cobros y pagos que se indican a continuación expresados en u.m.: Consideraremos como tipo de actualización de los flujos el 5 % de interés al año. RESULTADO: VAN = 292,85 u.m. SOL_PR_2.13_03

AÑOS COBROS PAGOS

1 600 300

2 700 400

3 1.000 500

4 1.000 500

5 1.000 500

PR_2.14_03.- En el cuadro adjunto se facilitan los datos en unidades monetarias relativos a tres proyectos de inversión que una empresa quiere evaluar. Si el tipo de actualización o descuento es del 6,5 % al año. Se pide: RESULTADOS: VANA = 9.163,35 €, VANB = -2.380,57 €, VANC = 5.998,32 €, PBA

= x a y 10 m, PBB = x a, 9 m y 18 d, PBC = x a, 8 m y 17 d SOL_PR_2.14_03a. Aplicando el criterio del Valor Actualizado Neto (VAN), ordenar las inversiones anteriores por su

orden de realización preferenteb. Aplicando el criterio del Payback, ordenar las inversiones anteriores por su orden de realización

preferente

DESEMBOLSO INICIAL

FLUJOS NETOS DE CAJA

Año 1 Año 2 Año 3 Año 4

PROYECTO A 25.000 0 0 30.000 12.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 8/114

DESEMBOLSO INICIAL

FLUJOS NETOS DE CAJA

Año 1 Año 2 Año 3 Año 4

PROYECTO B 20.000 -5.000 -2.000 15.000 15.000

PROYECTO C 16.000 5.000 6.000 7.000 8.000

PR_2.15_03.- En una empresa se están estudiando dos proyectos de inversión; el A y el B. El proyecto A supone una inversión inicial de un millón de euros y se espera obtener, cada uno de los cinco años que se considera será efectiva, un flujo neto de caja de 300.000 euros. El proyecto B supone también una inversión inicial de un millón de euros, pero los flujos netos de caja que de ella se esperan durante los cinco años de vida del proyecto son sucesivamente: 150.000 euros el 1º año, 250.000 euros el 2º año, 450.000 euros el 3º año, 400.000 euros el 4º año y 350.000 euros el 5º año. Siendo el coste del capital del 5 % de interés anual, determine qué inversión es la más aconsejable, evaluándolas por el método del VAN. RESULTADOS: VANA = 298.843 € y VANB = 361.656,58 € SOL_PR_2.15_03

PR_2.16_03.- En el cuadro adjunto se facilitan los datos, en unidades monetarias, relativos a tres proyectos de inversión que una empresa quiere evaluar. Si el tipo de actualización o descuento es del 6,5 % al año, Se pide: Calcular el plazo de recuperación de cada inversión indicando la más ventajosa. RESULTADOS: PBA = x a y 10 m, PBB = x a, 9 m y 18 d, PBC = x a, 8 m y 17 d SOL_PR_2.16_03

DESEMBOLSO INICIAL

FLUJOS NETOS DE CAJA

Año 1 Año 2 Año 3 Año 4

PROYECTO A 25.000 0 0 30.000 12.000

PROYECTO B 20.000 -5.000 -2.000 15.000 15.000

PROYECTO C 16.000 5.000 6.000 7.000 8.000

PR_2.17_03.- Igual al 2.12_03 SOL_PR_2.17_03

PR_2.18_03.- A un inversor se le ofrecen las dos siguientes posibilidades para realizar un determinado proyecto. Se pide; Determinar la alternativa más rentable, según el criterio del Valor Actualizado Neto (VAN) si la tasa de actualización o de descuento es del 8 % y según el criterio del Plazo de Recuperación o PayBack. RESULTADOS: VANA = 691,6 €, VANB = - 1.620,17 €, PBA = x a y 10 m, PBB = x a y 6 m SOL_PR_2.18_03

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 9/114

PROYECTO A PROYECTO B

COBROS € PAGOS € COBROS € PAGOS €

Desembolso inicial 10.000

Desembolso inicial 14.100

Año 1 4.000 2.000 Año 1 6.000 3.000

Año 2 5.000 2.500 Año 2 6.800 3.400

Año 3 8.000 5.000 Año 3 8.200 5.000

Año 4 6.000 3.000 Año 4 7.000 4.000

Año 5 5.600 2.500 Año 5 8.000 5.000

PR_2.19_03.- La empresa Manzanas Babe, es una empresa que se dedica a la comercialización de manzanos para viveros. Su capital está dividido en 50.000 acciones de 1.000 um cada una. La empresa cotiza en bolsa a 1.256 um/acción y tiene unas reservas de 10.000.000 um. RESULTADOS: CS = 50.000.000 u.m., COTIZAN . . . LA PAR, VT = 1.200 u.m. SOL_PR_2.19_03

a. Calcular la cifra correspondiente al capital socialb. Determinar si las acciones cotizan sobre, bajo o a la parc. Calcular el valor teórico de cada acción

PR_2.01_04.- Una empresa dispone de la siguiente información sobre dos proyectos de inversión. Se pide: a) ¿Cuál de las dos inversiones es preferible según el criterio del plazo de recuperación? y b) ¿Qué inversión es más rentable? Comentar la solución de este apartado. RESULTADOS: PB1 = x a y 10 m, PB2 = x a y 14 d SOL_PR_2.01_04

Inversión 1 Inversión 2

Desembolso inicial 1.500 1.500

Flujo de caja del primer período 1.000 100

Flujo de caja del segundo período 600 1.000

Flujo de caja del tercer período 0 10.000

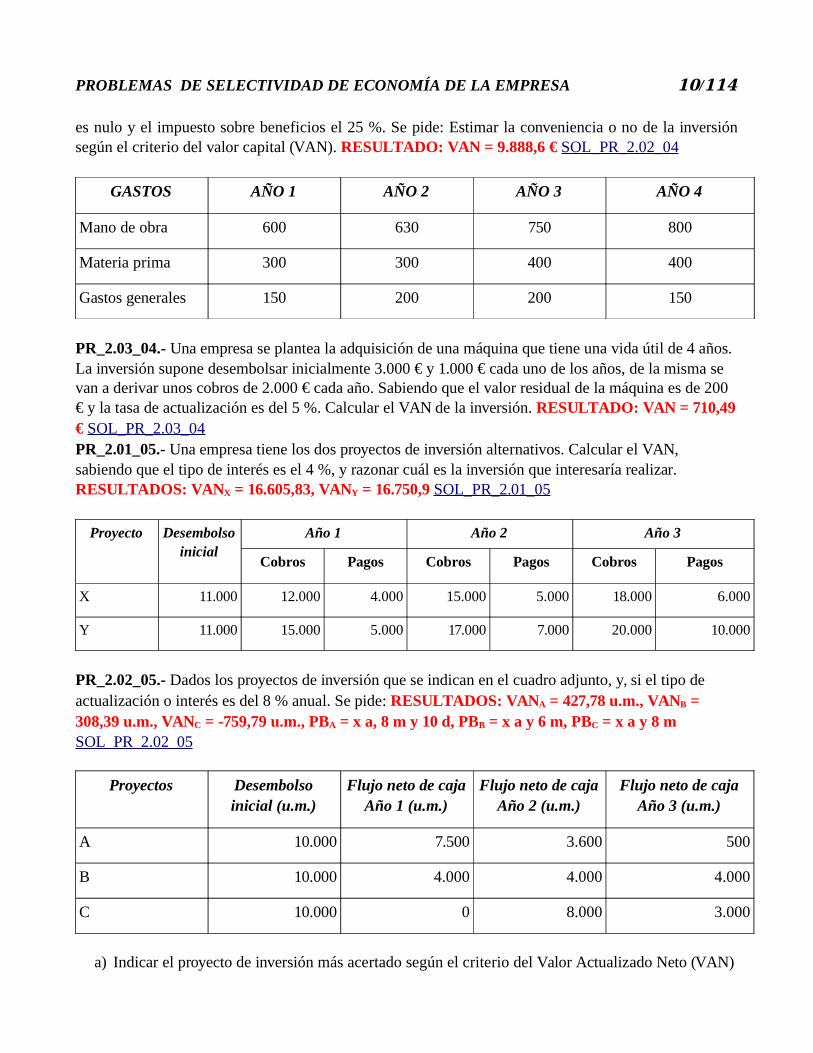

PR_2.02_04.- Una empresa se plantea realizar un proyecto de inversión para la adquisición de una maquinaria cuyo valor asciende a 13.000 €. Se ha estimado que dicho proyecto de inversión tiene una duración de cuatro años. Los ingresos previstos por la empresa para cada años con la adquisición de esta nueva máquina ascienden a: 6.000, 12.000, 12.500 y 20.000 € respectivamente. Los gastos de explotación que se estiman son los siguientes. El coste del capital previsto es del 15 %; el valor residual

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 10/114

es nulo y el impuesto sobre beneficios el 25 %. Se pide: Estimar la conveniencia o no de la inversión según el criterio del valor capital (VAN). RESULTADO: VAN = 9.888,6 € SOL_PR_2.02_04

GASTOS AÑO 1 AÑO 2 AÑO 3 AÑO 4

Mano de obra 600 630 750 800

Materia prima 300 300 400 400

Gastos generales 150 200 200 150

PR_2.03_04.- Una empresa se plantea la adquisición de una máquina que tiene una vida útil de 4 años. La inversión supone desembolsar inicialmente 3.000 € y 1.000 € cada uno de los años, de la misma se van a derivar unos cobros de 2.000 € cada año. Sabiendo que el valor residual de la máquina es de 200 € y la tasa de actualización es del 5 %. Calcular el VAN de la inversión. RESULTADO: VAN = 710,49 € SOL_PR_2.03_04PR_2.01_05.- Una empresa tiene los dos proyectos de inversión alternativos. Calcular el VAN, sabiendo que el tipo de interés es el 4 %, y razonar cuál es la inversión que interesaría realizar. RESULTADOS: VANX = 16.605,83, VANY = 16.750,9 SOL_PR_2.01_05

Proyecto Desembolso inicial

Año 1 Año 2 Año 3

Cobros Pagos Cobros Pagos Cobros Pagos

X 11.000 12.000 4.000 15.000 5.000 18.000 6.000

Y 11.000 15.000 5.000 17.000 7.000 20.000 10.000

PR_2.02_05.- Dados los proyectos de inversión que se indican en el cuadro adjunto, y, si el tipo de actualización o interés es del 8 % anual. Se pide: RESULTADOS: VANA = 427,78 u.m., VANB = 308,39 u.m., VANC = -759,79 u.m., PBA = x a, 8 m y 10 d, PBB = x a y 6 m, PBC = x a y 8 m SOL_PR_2.02_05

Proyectos Desembolso inicial (u.m.)

Flujo neto de caja Año 1 (u.m.)

Flujo neto de caja Año 2 (u.m.)

Flujo neto de caja Año 3 (u.m.)

A 10.000 7.500 3.600 500

B 10.000 4.000 4.000 4.000

C 10.000 0 8.000 3.000

a) Indicar el proyecto de inversión más acertado según el criterio del Valor Actualizado Neto (VAN)

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 11/114

b) Plazo de recuperación o payback de cada uno de estos proyectos, considerando que los flujos de caja se obtienen de manera uniforme a lo largo del año. Según este criterio, ¿qué proyecto será el más conveniente para la empresa?

PR_2.03_05.- Para una empresa existe la posibilidad de invertir en uno de estos tres proyectos: RESULTADOS: PB1 = x a y 8 m, PB2 = x a, 8 m y 23 d, PB3 = x a, 8 m y 22 d, VAN1 = 5.219,85 €, VAN2 = 5.328,19 €, VAN3 = 6.473,82 € SOL_PR_2.03_05

Proyectos Desembolso inicial Flujos netos de caja

Año 1 Año 2 Año 3

P1 80.000 ------- 50.000 45.000

P2 90.000 52.000 ------- 52.000

P3 80.000 40.000 --------- 55.000

a) ¿Cuál elegiría según el criterio del plazo de recuperación o payback? Considere que los flujos netos de caja se obtienen de manera uniforme a lo largo del año

b) ¿Cuál elegiría según el criterio del valor actualizado neto, VAN, si el tipo de interés es del 4,5 % anual?

PR_2.04_05.- El Director financiero de una empresa solicita la colaboración de usted para evaluar la conveniencia o no de cada uno de los tres proyectos de inversión que se exponen a continuación. Además, según la opinión del Director, el proyecto A es la opción más ventajosa para la empresa. Calcule el plazo de recuperación de cada inversión o payback e indique si su opinión coincidiría con la del Director financiero. Considere que los flujos netos de caja se obtienen de manera uniforme a lo largo del año. RESULTADOS: PBA = x a, 7 m y 15 d, PBB = x a, 11 m y 12 d, PBC = x a, 11 m y 4 d SOL_PR_2.04_05

PROYECTO DESEMBOLSO INICIAL

FLUJOS NETOS DE CAJA

Año 1 Año 2 Año 3 Año 4

A 18.000 6.000 7.000 8.000 9.000

B 15.000 -3.000 -1.000 0 20.000

C 13.000 0 0 14.000 10.000

PR_2.05_05.- A una empresa se le plantean tres alternativas de inversión, que suponen un desembolso y flujos netos de caja indicados en el cuadro siguiente. Suponiendo un tipo de interés del 4 % anual, ordenar de mayor a menor rentabilidad estas inversiones aplicando los criterios de: RESULTADOS: VANA = 18.210,98, VANB = 11.558,26, VANC = 8.880,32, PBA = x a, 1 m y 6 d, PBB = x a y 23 d, PBC

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 12/114

= x a y 3 m SOL_PR_2.05_05

Proyecto de inversión Desembolso inicial FLUJOS NETOS DE CAJA

Año 1 Año 2 Año 3 Año 4

Inversión A 20.000 10.000 8.000 20.000 4.000

Inversión B 27.000 8.000 18.000 16.000 0

Inversión C 8.000 6.000 -1.000 12.000 1.600

a) Valor actualizado neto de las inversiones (VANb) Plazo de recuperación de las inversiones (PAYBACK), considerando que los flujos de caja se

obtienen de manera uniforme a lo largo del añoPR_2.06_05.- Las inversiones A y B presentan las siguientes características. Se pide: RESULTADOS: PBA = x a, 9 m y 18 d, PBB = x a y 3 m, VANA = 194,32, VANB = 11.295,78 SOL_PR_2.06_05

Inversión A Inversión B

Desembolso inicial 10.000 10.000

Flujo neto de caja del primer período 6.000 1.000

Flujo neto de caja del segundo período 5.000 4.000

Flujo neto de caja del tercer período 100 20.000

a) ¿Qué inversión es preferible según el criterio del plazo de recuperación o payback? Calcular el plazo de recuperación de ambas inversiones considerando que los flujos de caja se obtienen de manera uniforme a lo largo del año

b) ¿Qué inversión es preferible según el criterio del VAN (considerar un coste de capital del 6 %)? Explicar las diferencias con los resultados obtenidos en el apartado a)

PR_2.01_06. El director financiero de la empresa OO, está estudiando la posibilidad de ampliar la fábrica, para lo cual se le han presentado tres proyectos. El análisis temporal de estas inversiones es el siguiente (datos en millones de u.m.): RESULTADOS: VANA = 15,19, VANB = 81,1, VANC = 83,2, PBA = x a, 2 m y 20 d, PBB = x a, PBC = x a SOL_PR_2.01_06

FLUJOS NETOS DE CAJA DE LOS PERIODOS

Proyectos Desembolsos iniciales

AÑO 1Q1

AÑO 2Q2

AÑO 3Q3

AÑO 4Q4

AÑO 5Q5

A 800 50 150 250 350 450

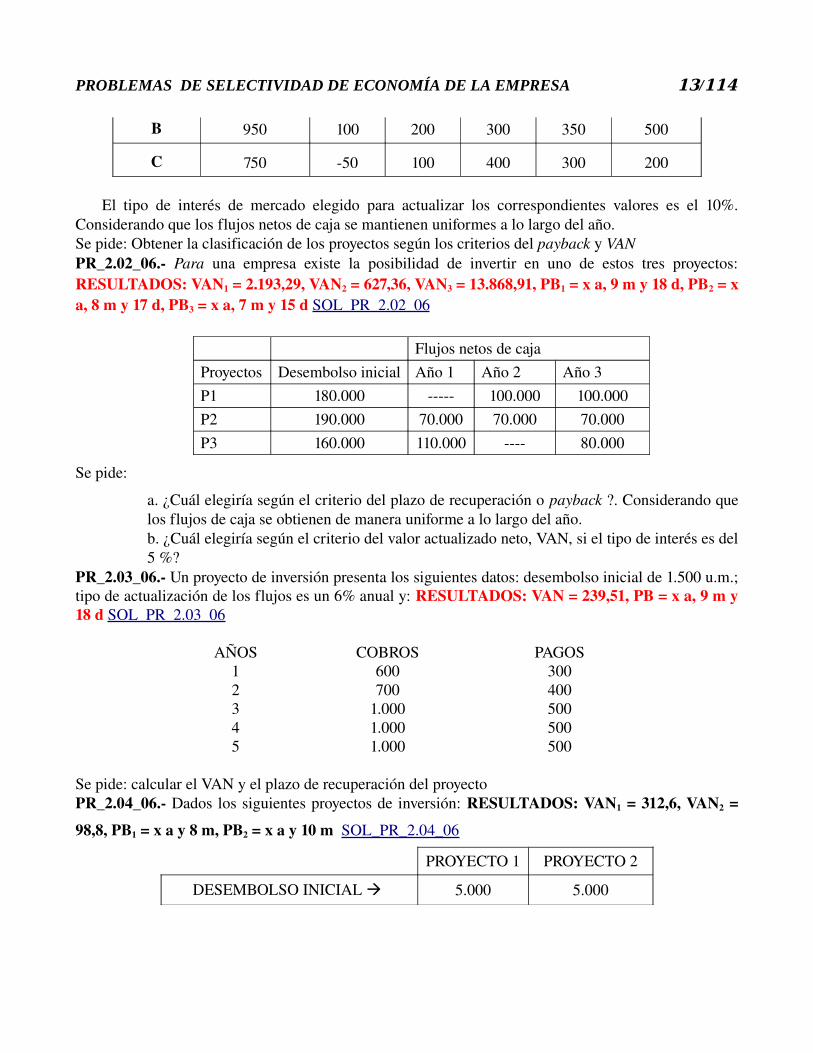

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 13/114

B 950 100 200 300 350 500

C 750 50 100 400 300 200

El tipo de interés de mercado elegido para actualizar los correspondientes valores es el 10%. Considerando que los flujos netos de caja se mantienen uniformes a lo largo del año.Se pide: Obtener la clasificación de los proyectos según los criterios del payback y VANPR_2.02_06. Para una empresa existe la posibilidad de invertir en uno de estos tres proyectos: RESULTADOS: VAN1 = 2.193,29, VAN2 = 627,36, VAN3 = 13.868,91, PB1 = x a, 9 m y 18 d, PB2 = x a, 8 m y 17 d, PB3 = x a, 7 m y 15 d SOL_PR_2.02_06

Flujos netos de cajaProyectos Desembolso inicial Año 1 Año 2 Año 3P1 180.000 100.000 100.000P2 190.000 70.000 70.000 70.000P3 160.000 110.000 80.000

Se pide:

a. ¿Cuál elegiría según el criterio del plazo de recuperación o payback ?. Considerando que los flujos de caja se obtienen de manera uniforme a lo largo del año.b. ¿Cuál elegiría según el criterio del valor actualizado neto, VAN, si el tipo de interés es del 5 %?

PR_2.03_06. Un proyecto de inversión presenta los siguientes datos: desembolso inicial de 1.500 u.m.; tipo de actualización de los flujos es un 6% anual y: RESULTADOS: VAN = 239,51, PB = x a, 9 m y 18 d SOL_PR_2.03_06

AÑOS COBROS PAGOS1 600 3002 700 4003 1.000 5004 1.000 5005 1.000 500

Se pide: calcular el VAN y el plazo de recuperación del proyectoPR_2.04_06. Dados los siguientes proyectos de inversión: RESULTADOS: VAN1 = 312,6, VAN2 =

98,8, PB1 = x a y 8 m, PB2 = x a y 10 m SOL_PR_2.04_06

PROYECTO 1 PROYECTO 2

DESEMBOLSO INICIAL 5.000 5.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 14/114

FLUJOS NETOS DE CAJA

AÑO 1

1.000

AÑO 2

3.000

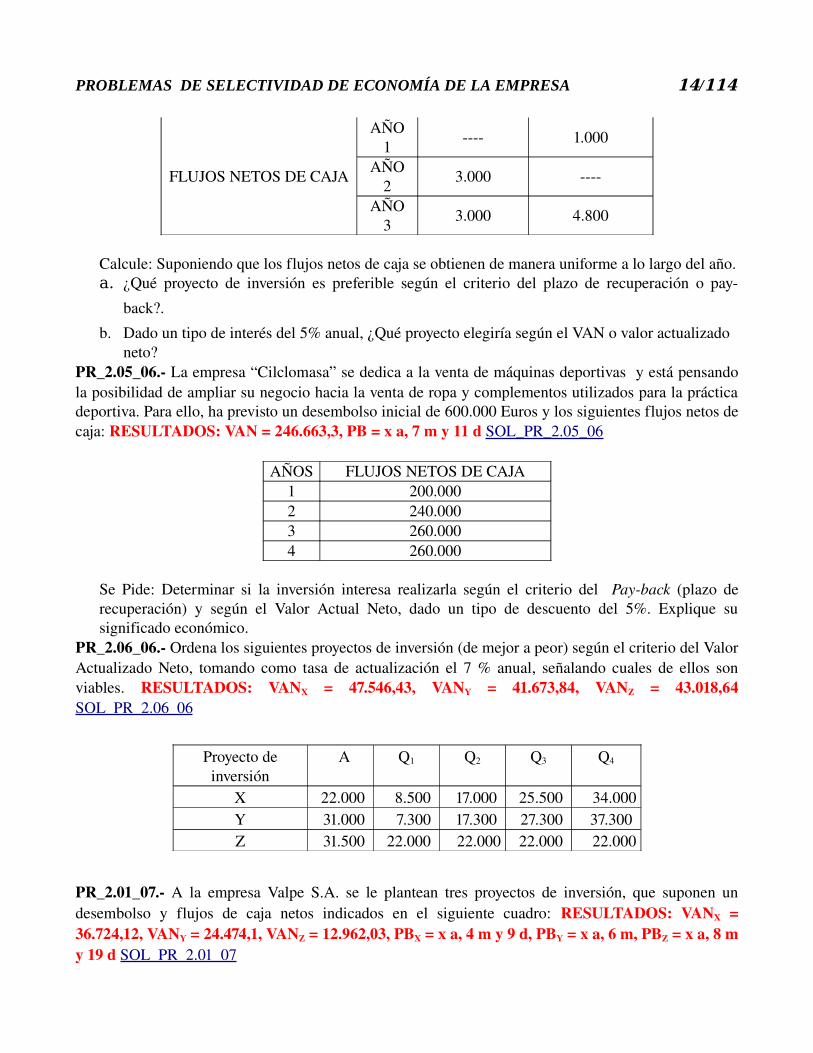

AÑO 3

3.000 4.800

Calcule: Suponiendo que los flujos netos de caja se obtienen de manera uniforme a lo largo del año.a. ¿Qué proyecto de inversión es preferible según el criterio del plazo de recuperación o pay

back?.

b. Dado un tipo de interés del 5% anual, ¿Qué proyecto elegiría según el VAN o valor actualizado neto?

PR_2.05_06. La empresa “Cilclomasa” se dedica a la venta de máquinas deportivas y está pensando la posibilidad de ampliar su negocio hacia la venta de ropa y complementos utilizados para la práctica deportiva. Para ello, ha previsto un desembolso inicial de 600.000 Euros y los siguientes flujos netos de caja: RESULTADOS: VAN = 246.663,3, PB = x a, 7 m y 11 d SOL_PR_2.05_06

AÑOS FLUJOS NETOS DE CAJA1 200.0002 240.0003 260.0004 260.000

Se Pide: Determinar si la inversión interesa realizarla según el criterio del Payback (plazo de recuperación) y según el Valor Actual Neto, dado un tipo de descuento del 5%. Explique su significado económico.

PR_2.06_06. Ordena los siguientes proyectos de inversión (de mejor a peor) según el criterio del Valor Actualizado Neto, tomando como tasa de actualización el 7 % anual, señalando cuales de ellos son viables. RESULTADOS: VANX = 47.546,43, VANY = 41.673,84, VANZ = 43.018,64 SOL_PR_2.06_06

Proyecto de inversión

A Q1 Q2 Q3 Q4

X 22.000 8.500 17.000 25.500 34.000Y 31.000 7.300 17.300 27.300 37.300 Z 31.500 22.000 22.000 22.000 22.000

PR_2.01_07. A la empresa Valpe S.A. se le plantean tres proyectos de inversión, que suponen un desembolso y flujos de caja netos indicados en el siguiente cuadro: RESULTADOS: VANX = 36.724,12, VANY = 24.474,1, VANZ = 12.962,03, PBX = x a, 4 m y 9 d, PBY = x a, 6 m, PBZ = x a, 8 m y 19 d SOL_PR_2.01_07

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 15/114

Proyecto de Inversión

Desembolso inicial

ENTRADAS

1º Año 2º Año 3º Año 4º Año

X 20.000 15.000 14.000 20.000 12.000

Y 23.500 14.000 19.000 18.000

Z 14.000 13.000 10.500 16.000 10.800

Se pide: Calcular la inversión más rentable, teniendo en cuenta un interés de mercado del 3 %, según los métodos del Valor actual neto (VAN) y del plazo de recuperación o Payback, de cada una de ellasPR_2.02_07. Un proyecto de inversión tuvo un desembolso inicial de 200.000 euros y los flujos de caja correspondientes a los años 1º y 2º fueron, 80.000 y 60.000 € respectivamente. Hallar el flujo de caja correspondiente al tercer año sabiendo que el plazo de recuperación de la inversión fue de dos años y nueve meses. RESULTADO: X = 80.000 € SOL_PR_2.02_07PR_2.03_07. La empresa “JILGUERO S. A.”, se está planteando realizar una nueva inversión y tiene varias opciones: opción A y opción B. En la tabla siguiente aparecen todos los datos relativos a la inversión expresados en Euros. El desembolso inicial de ambas inversiones es de 90.000 Euros y el tipo de actualización o descuento es del 5%. RESULTADOS: VANA = 26.682,87, VANB = 29.771,08, PBA

= x a y 4 m, PBB = x a, 7 m y 6 d SOL_PR_2.03_07

OPCIÓN A OPCIÓN BCOBROS PAGOS COBROS PAGOS

AÑO 1 80.000 50.000 180.000 120.000AÑO 2 140.000 100.000 180.000 130.000AÑO 3 150.000 90.000 180.000 160.000

a. Aplicar los criterios del Valor Actual Neto y el Payback.b. Seleccionar qué inversión llevaría a cabo en cada uno de los criterios y explicar por qué

PR_2.04_07. La empresa de conservas vegetales Vegetalínea, S.A., desea ampliar su capacidad instalada para el envasado de sus productos. Para ello ha seleccionado tres alternativas. Los flujos de caja esperados en los próximos cuatro años para cada uno de los proyectos de inversión son los siguientes: RESULTADOS: VAN1 = 4.169,74, VAN2 = 2.119,51, VAN3 = 2.226,21, PB1 = x a y 2 m, PB2 = x a, 1 m y 10 d, PB3 = x a, 5 m y 20 d SOL_PR_2.04_07

Año 1 Año 2 Año 3 Año 4Alternativa 1 500 2.000 3.000 3.200Alternativa 2 1.000 2.300 3.200 4.500Alternativa 3 2.000 500 4.000 5.000

Las inversiones necesarias son de 2.000, 5.000 y 7.000 unidades monetarias, respectivamente, paralas alternativas 1, 2 y 3. El coste de capital se ha estimado en un 7%.Determinar la alternativa más conveniente para la empresa utilizando los siguientes métodos:

a. El plazo de recuperación.

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 16/114

b. El valor actual neto.TEMA 3.-PR_3.01_03.- Una empresa de origen francés dedicada a la venta de material deportivo, acaba de poner en marcha una filial en España y cuenta con dos tiendas, una en Madrid y otra en Barcelona. A cargo de cada una de ellas está un jefe de tienda, Ambas dependen del Director de Ventas que junto con el Director de Administración y el Director de Compras, dependen del Presidente de la filial española. Se pide: SOL_PR_3.01_03

a. Elaborar el organigrama de esta filial francesa en Españab. Indicar cuántos niveles jerárquicos existen en la filial

PR_3.01_07. La sociedad anónima X, presenta un modelo de organización lineal o jerárquica. Cuenta con un Consejo de Administración, un director general y su actividad se estructura en las secciones de Producción, Comercial y Financiera. Al frente de cada una encontramos un director. En la sección de Producción hay un director de montaje y otro de acabado; cada uno de ellos supervisa a dos trabajadores. Las secciones comercial y financiera cuentan con dos empleados cada una. Elaborar el organigrama de esta empresa SOL_PR_3.01_07TEMA 4.-PR_4.01_03.- Determine el punto muerto para una empresa de la que se conoce que para un volumen de ventas de 10.000 unidades los costes variables totales son de 21.000 euros y los costes fijos son de 27.000 euros. El precio de venta de cada unidad de producto es de 10 euros. Explique el significado económico del resultado obtenido y en qué unidades se expresa. Calcule el beneficio o pérdida de la empresa. RESULTADOS: PM = 3.417,72, Bº = 52.000 SOL_PR_4.01_03PR_4.02_03.- Una empresa de fabricación de cajas fuertes blindadas produce dos tipos de cajas de seguridad: Modelo Tempranillo y Modelo Écija siete. Calcular la productividad de los factores empleados en cada uno de los procesos de producción. ¿En qué proceso la empresa obtiene una mejor productividad del factor trabajo? RESULTADOS: PH/H ÉCIJA SIETE = 01, PH/H TEMPRANILLO = 0,08, PH/M ÉCIJA SIETE = 0,25, PH/M TEMPRANILLO = 0,17 SOL_PR_4.02_03

MODELO ÉCIJA SIETE MODELO TEMPRANILLO

Cajas 2 unidades Cajas 1 unidad

Precio de venta 120000 Precio de venta 180000

Mano de obra 20 horas Mano de obra 12 horas

Coste de mano de obra 3.000 ptas./hora Coste de mano de obra 3.000 ptas./hora

Uso maquinaria 8 horas Uso maquinaria 6 horas

Coste maquinaria 5.000 ptas./hora Coste maquinaria 5.000 ptas./hora

PR_4.03_03.- Los alumnos de 2º curso del IES San Saturnino, con objeto de recabar fondos para su viaje de estudios, se plantean la posibilidad de vender bocadillos en un local adyacente al Centro. Los

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 17/114

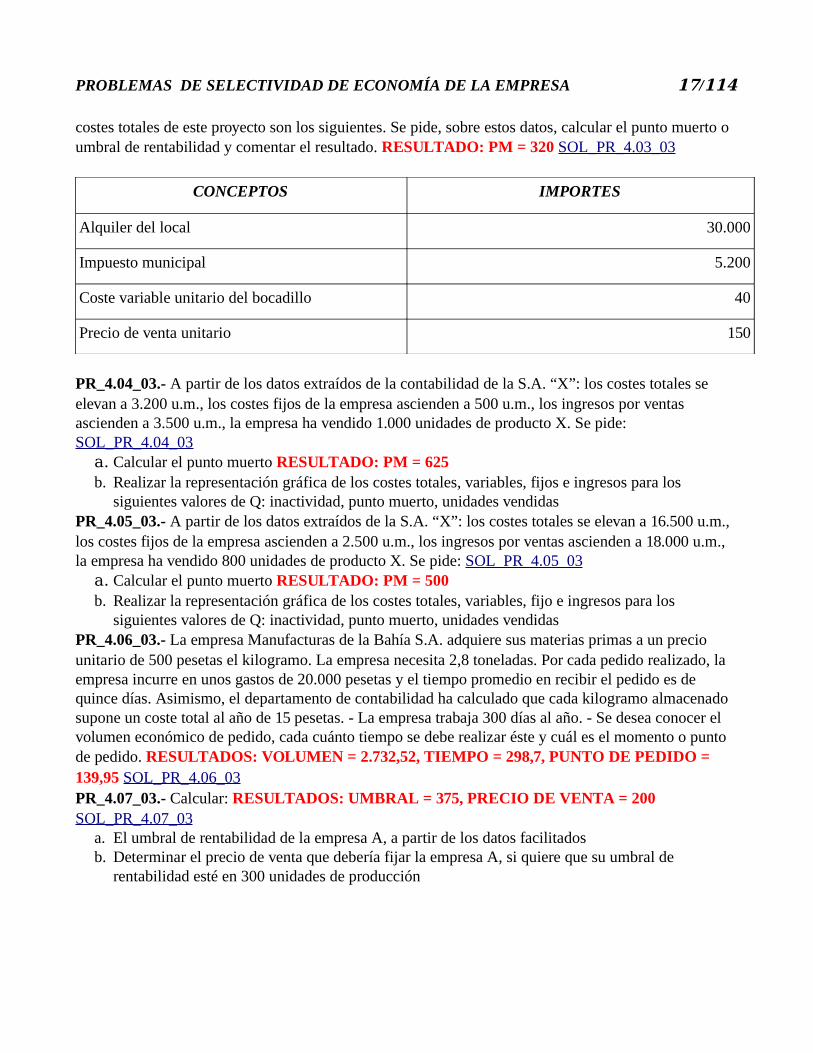

costes totales de este proyecto son los siguientes. Se pide, sobre estos datos, calcular el punto muerto o umbral de rentabilidad y comentar el resultado. RESULTADO: PM = 320 SOL_PR_4.03_03

CONCEPTOS IMPORTES

Alquiler del local 30.000

Impuesto municipal 5.200

Coste variable unitario del bocadillo 40

Precio de venta unitario 150

PR_4.04_03.- A partir de los datos extraídos de la contabilidad de la S.A. “X”: los costes totales se elevan a 3.200 u.m., los costes fijos de la empresa ascienden a 500 u.m., los ingresos por ventas ascienden a 3.500 u.m., la empresa ha vendido 1.000 unidades de producto X. Se pide: SOL_PR_4.04_03

a. Calcular el punto muerto RESULTADO: PM = 625b. Realizar la representación gráfica de los costes totales, variables, fijos e ingresos para los

siguientes valores de Q: inactividad, punto muerto, unidades vendidasPR_4.05_03.- A partir de los datos extraídos de la S.A. “X”: los costes totales se elevan a 16.500 u.m., los costes fijos de la empresa ascienden a 2.500 u.m., los ingresos por ventas ascienden a 18.000 u.m., la empresa ha vendido 800 unidades de producto X. Se pide: SOL_PR_4.05_03

a. Calcular el punto muerto RESULTADO: PM = 500b. Realizar la representación gráfica de los costes totales, variables, fijo e ingresos para los

siguientes valores de Q: inactividad, punto muerto, unidades vendidasPR_4.06_03.- La empresa Manufacturas de la Bahía S.A. adquiere sus materias primas a un precio unitario de 500 pesetas el kilogramo. La empresa necesita 2,8 toneladas. Por cada pedido realizado, la empresa incurre en unos gastos de 20.000 pesetas y el tiempo promedio en recibir el pedido es de quince días. Asimismo, el departamento de contabilidad ha calculado que cada kilogramo almacenado supone un coste total al año de 15 pesetas. - La empresa trabaja 300 días al año. - Se desea conocer el volumen económico de pedido, cada cuánto tiempo se debe realizar éste y cuál es el momento o punto de pedido. RESULTADOS: VOLUMEN = 2.732,52, TIEMPO = 298,7, PUNTO DE PEDIDO = 139,95 SOL_PR_4.06_03PR_4.07_03.- Calcular: RESULTADOS: UMBRAL = 375, PRECIO DE VENTA = 200 SOL_PR_4.07_03

a. El umbral de rentabilidad de la empresa A, a partir de los datos facilitadosb. Determinar el precio de venta que debería fijar la empresa A, si quiere que su umbral de

rentabilidad esté en 300 unidades de producción

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 18/114

UNIDADES PRODUCIDAS

COSTES FIJOS COSTES VARIABLES

COSTES TOTALES

INGRESOS POR VENTAS

0 15.000 0 15.000 0

100 15.000 15.000 30.000 19.000

200 15.000 30.000 45.000 38.000

300 15.000 45.000 60.000 57.000

400 15.000 60.000 75.000 76.000

500 15.000 75.000 90.000 95.000

600 15.000 90.000 105.000 114.000

PR_4.08_03.- Una empresa quiere saber si su productividad ha aumentado o ha disminuido en el ejercicio 1998-1999. Para eso se sabe que durante el año 1998 ha fabricado 9.000 productos de la serie A, siendo su precio unitario de 1.300 ptas. y 6.000 productos de la serie B, siendo su precio unitario de 1.200 ptas. En la fabricación de los productos han participado dos trabajadores con 1.430 horas cada uno a 1.000 ptas/hora, así como el consumo de 12.000 unidades de materiales a 1.100 ptas./unidad. Durante el año 1999 la fabricación de los productos se ha incrementado un 5 % y el consumo de factores ha aumentado un 2 %. El número de trabajadores y los precios no han variado de un año al otro. Se pide: RESULTADOS: P1998 = 1,18, P1999 = 1,21, IPG = 1,03 SOL_PR_4.08_03

a. Calcular la productividad en cada añob. Calcular el índice de productividad global

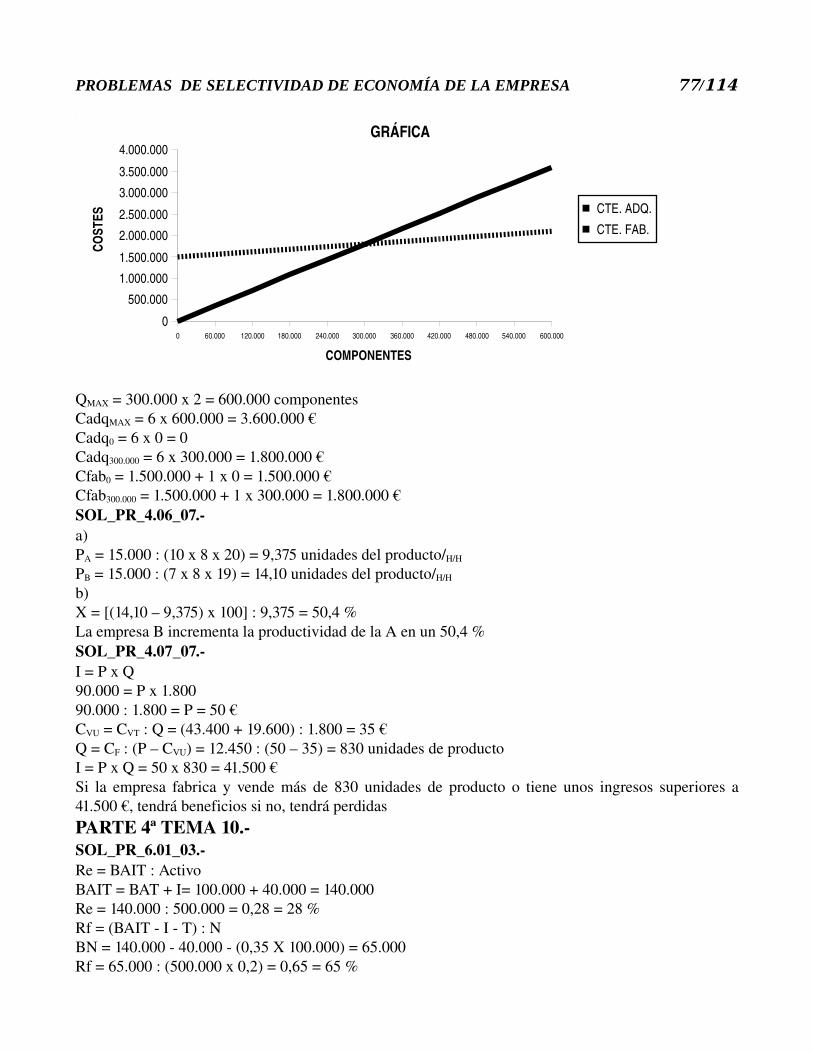

PR_4.09_03.- Determine el punto muerto para una empresa de la que se conoce que, para un volumen de ventas de 10.000 unidades, los costes variables totales son de 4.000.000 ptas. y los costes fijos son de 3.000.000 ptas. El precio de venta de cada unidad de producto es de 1.000 ptas. Explique el significado económico del resultado obtenido y en qué unidades se expresa. RESULTADO: PM = 5.000 SOL_PR_4.09_03PR_4.10_03.- Una empresa dedicada a la fabricación de maquinaria está planteándose la conveniencia de fabricar por sí misma una determinada pieza o bien adquirirla en el mercado. En el primer caso, los costes fijos serían de 200.000 u.m. y el coste variable por unidad de 500 u.m. En el segundo caso, la empresa piensa que podría adquirir cada pieza al precio de 700 u.m. Para una producción al año de 1.000 unidades de cantidad, determine: RESULTADOS: CFAB = 700.000, CADQ = 700.000 SOL_PR_4.10_03

a. La opción preferibleb. Representación gráfica

PR_4.11_03.- La empresa de suministros industriales ADF posee la siguiente información sobre su actividad económica: El precio de venta de sus productos es de 1.000 euros cada uno y la empresa preve producir para este ejercicio 80 unidades. El coste total de producción es de 15.000 euros, correspondiendo el 35 % a los costes fijos y el resto a los variables. Se pide: RESULTADOS: CF =

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 19/114

5.250, CVT = 9.750, Bº = 65.000, PM = 5,98 SOL_PR_4.11_03a. Determinar, para el nivel de producción prevista, los costes fijos y los costes variables de la

empresa, así como su beneficio si vendiese toda la producción previstab. Determinar cuál será el punto muerto (umbral de rentabilidad) de la empresa y qué significado

económico tienePR_4.12_03.- La empresa RASURSA el pasado año tenía una plantilla de 40 trabajadores, cada uno de los cuales trabajó 1.800 horas, alcanzándose una producción de 504.000 unidades fabricadas del producto X. Durante este año ha tenido una plantilla de 30 trabajadores, cada uno de los cuales ha trabajado 1.900 horas, siendo la producción de este año de 456.000 unidades fabricadas del producto X. Se pide: RESULTADOS: P0 = 7, P1 = 8 SOL_PR_4.12_03

a. Calcular la productividad de la mano de obra en el período 0 y 1 de RASURSAb. Analizar la evolución de la productividad de la mano de obra de la empresa RASURSA

PR_4.13_03.- Una empresa desarrolla un proceso de producción en el que obtiene un producto, el cual vende en el mercado a un precio de 46,85 €. Los costes fijos que tiene dicha empresa son de 23.460 € al año. El coste variable es de 30,25 € por unidad de producto. Se pide: RESULTADOS: PM = 1.413,25, GANANCIA = 18.040 SOL_PR_4.13_03

a. Calcular el nivel de producción equivalente al punto muertob. Calcular la ganancia del empresario para un nivel de producción de 2.500 unidades de producto

PR_4.14_03.- Calcular el punto muerto o umbral de rentabilidad de una empresa cuyo volumen de ventas asciende a 750.000 euros, siendo 3.000 el número de unidades producidas y vendidas y 100.000 euros los costes totales, de los que 40.000 euros son fijos. Expresar la solución en euros y en unidades de producto. RESULTADOS: PM = 173,91 u.p., PM = 43.477,5 € SOL_PR_4.14_03PR_4.15_03.- La empresa Landa presenta la siguiente información relativa a producción, costes e ingresos por ventas. Se pide: RESULTADOS: UMBRAL = 10, PV = 26,67 SOL_PR_4.15_03

a. Calcular analíticamente el umbral de rentabilidad de la empresa Landa, a partir de los datos facilitados

b. Determinar el precio de venta que debería fijar la empresa Landa si quiere que su umbral de rentabilidad esté en 30 unidades de producción

UNIDADES PRODUDIDAS Y

VENDIDAS

INGRESOS POR VENTAS

COSTES TOTALES

COSTES FIJOS TOTALES

COSTES VARIABLES

TOTALES

0 0 350 350 0

8 400 470 350 120

16 800 590 350 240

24 1.200 710 350 360

32 1.600 830 350 480

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 20/114

UNIDADES PRODUDIDAS Y

VENDIDAS

INGRESOS POR VENTAS

COSTES TOTALES

COSTES FIJOS TOTALES

COSTES VARIABLES

TOTALES

40 2.000 950 350 600

48 2.400 1.070 350 720

56 2.800 1.190 350 840

64 3.200 1.310 350 960

72 3.600 1.430 350 1.080

80 4.000 1.550 350 1.200

PR_4.16_03.- La empresa CERAMICOSA que se dedica a la fabricación de cerámicas, desea saber la productividad de la misma, para lo cual quiere conocer la productividad de los dos períodos (0 y 1), y el índice de productividad global a partir de los siguientes datos: RESULTADOS: P0 = 5,20, P1 = 6,51, IPG = 1,25 SOL_PR_4.16_03

Factores de producción

Factores Cantidades (F) Precios (f)

Período 0 Período 1 Período 0 Período 1

Mano de obra 300 h/h 125 h/h 3.600 € 3.605 €

Maquinaria 2.500 h/m 2.510 h/m 325 € 325 €

Material 700 Kg. 810 Kg. 1.420 € 1.425 €

Producción

Productos Cantidades (Q) Precios (P)

Período 0 Período 1 Período 0 Período 1

Baldosas 4.900 5.130 2.200 € 2.250 €

Azulejos 2.460 2.590 1.714 € 1.726 €

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 21/114

PR_4.17_03.- Un agricultor A para cosechar una finca de 15 Has., precisa 2 cosechadoras durante cinco días, trabajando 5 horas al día, mientras que otro agricultor B, para cosechar una finca de 25 Has. utiliza tres cosechadoras durante cuatro días, trabajando 8 horas al día. Calcular la productividad por hora máquina obtenida en cada caso. RESULTADOS: PA = 0,3, PB = 0,6 SOL_PR_4.17_03PR_4.18_03.- Determinar el volumen de ventas en el que una empresa que fabrica y vende el producto X, pierde 2.000.000 u.m. teniendo en cuenta que: RESULTADO: x = 13.800.000 SOL_PR_4.18_03

a. Los costes fijos son de 9.590.000 u.m.b. Los costes variables son un 45 % de las ventas

PR_4.19_03.- Una fábrica durante el año 2000 obtuvo 12.000 unidades de producto utilizando 15 personas durante 7 horas diarias en 200 días. Al año siguiente la fabricación se incrementó en un 10 % y una persona se jubiló. Suponemos que la jornada de trabajo no ha cambiado y que el número de días trabajados ha sido de 180. Calcular la productividad por hora hombre obtenida en cada caso y explique su evolución y su significado económico. RESULTADOS: P2000 = 0,57, P2001 = 0,75 SOL_PR_4.19_03PR_4.20_03.- Una sociedad desea vender 350.000 unidades de un determinado tipo de pantalones vaqueros. Para ello puede fabricarlos ella misma o adquirirlos a una fábrica textil. El precio de adquisición de los pantalones a la fábrica textil es de 4,95 euros/unidad. Para fabricar estas unidades la sociedad incurre en unos costes totales de 141.077,19 euros, de los que 121.450 euros son variables. Determine y explique la decisión que tomará la empresa en cuanto a si compra o produce los pantalones vaqueros. RESULTADOS: CFAB = 141.077,19, CADQ = 1.732.500 SOL_PR_4.20_03PR_4.21_03.- La empresa DIFA, S.A. posee la siguiente información sobre su actividad económica: El coste total de explotación de su actividad, para el presente año, ascendió a 10.840.000 €, Las unidades producidas y vendidas fueron 840.000 unidades físicas. El Capital Social de la empresa es de 20.000.000 €. A la luz de la anterior información, se pide: RESULTADOS: PVTA = 17,67, PM = 408.836,21 SOL_PR_4.21_03

a. El precio de venta de los productos que permita obtener una rentabilidad del 20 % sobre el capital social de la empresa

b. Sabiendo que el 35 % de los costes totales son fijos y que el resto se consideran costes variables, determinar cuál será el punto muerto

PR_4.22_03.- En Pondero, S.A. fabrican colchones a partir de un componente industrial. La empresa puede obtener este componente de dos maneras: fabricando el componente o adquiriéndolo a otra empresa que lo vende a 150 euros cada unidad. El fabricarlo en la propia empresa supondría unos costes fijos de 175.000 euros anuales y el coste variable unitario de cada componente sería de 80 euros. Cada colchón precisa de 20 de los componentes industriales para su fabricación. ¿Para qué volumen de producción al año de colchones es preferible fabricar el componente industrial a comprarlo? RESULTADO: Colchones = 125 SOL_PR_4.22_03PR_4.01_04.- Una empresa de material deportivo pretende lanzar al mercado una nueva bicicleta. Se le presentan para ello dos alternativas:: a) Fabricarlas, lo que se supondrá unos costes fijos de 1.674.970 € y unos costes variables unitarios de 125 €/unidad y b) Adquirirlas a una fábrica y comercializarla con su marca, lo que supondría un coste de adquisición de 180 €/unidad. Se pide: RESULTADOS: Bicicletas = 30.454, Bº = 393.030 SOL_PR_4.01_04

a. Explicar en qué caso la empresa fabricará las bicicletas y cuándo las compraráb. Si la empresa produce 37.600 unidades, ¿cuál será el beneficio o la pérdida obtenida?

PR_4.02_04.- Una empresa dedicada a la fabricación de ordenadores, presenta la siguiente información

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 22/114

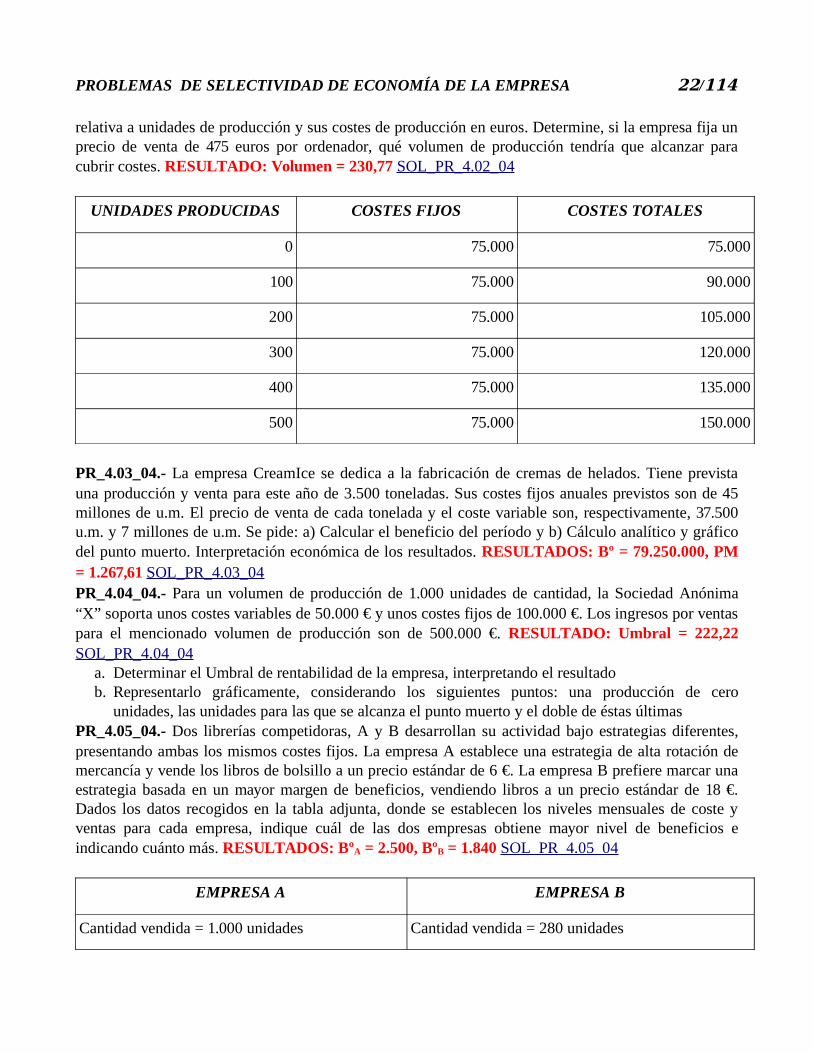

relativa a unidades de producción y sus costes de producción en euros. Determine, si la empresa fija un precio de venta de 475 euros por ordenador, qué volumen de producción tendría que alcanzar para cubrir costes. RESULTADO: Volumen = 230,77 SOL_PR_4.02_04

UNIDADES PRODUCIDAS COSTES FIJOS COSTES TOTALES

0 75.000 75.000

100 75.000 90.000

200 75.000 105.000

300 75.000 120.000

400 75.000 135.000

500 75.000 150.000

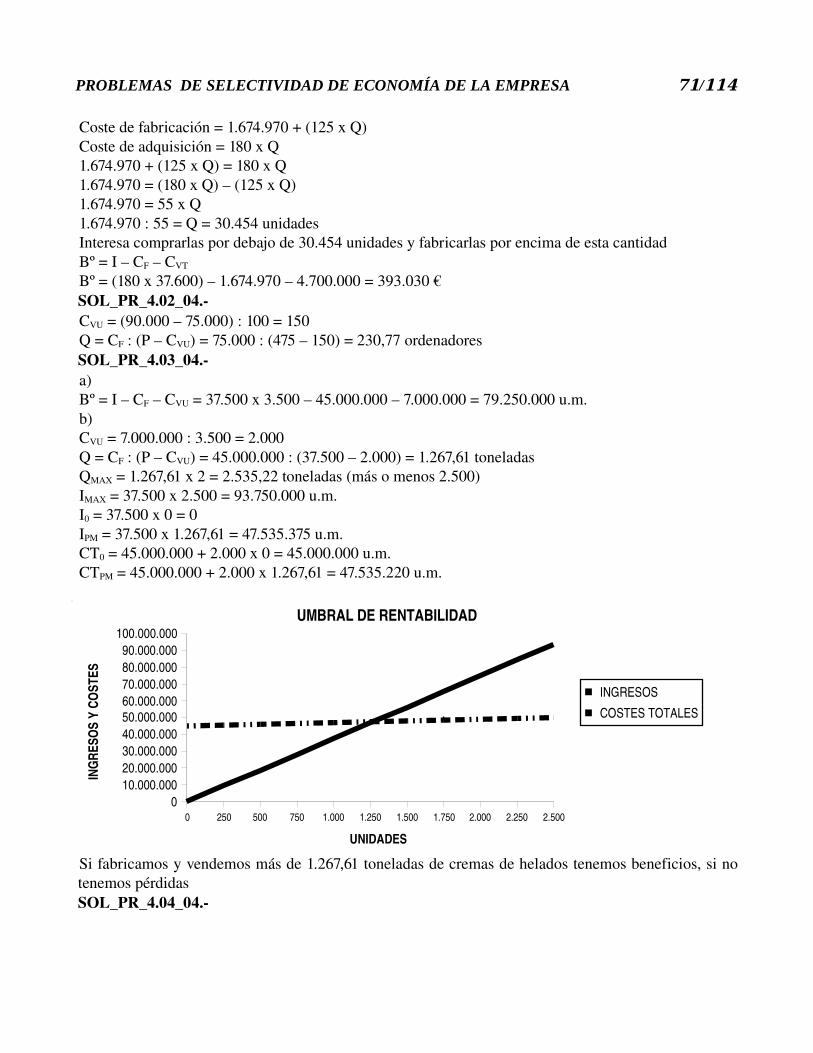

PR_4.03_04.- La empresa CreamIce se dedica a la fabricación de cremas de helados. Tiene prevista una producción y venta para este año de 3.500 toneladas. Sus costes fijos anuales previstos son de 45 millones de u.m. El precio de venta de cada tonelada y el coste variable son, respectivamente, 37.500 u.m. y 7 millones de u.m. Se pide: a) Calcular el beneficio del período y b) Cálculo analítico y gráfico del punto muerto. Interpretación económica de los resultados. RESULTADOS: Bº = 79.250.000, PM = 1.267,61 SOL_PR_4.03_04PR_4.04_04.- Para un volumen de producción de 1.000 unidades de cantidad, la Sociedad Anónima “X” soporta unos costes variables de 50.000 € y unos costes fijos de 100.000 €. Los ingresos por ventas para el mencionado volumen de producción son de 500.000 €. RESULTADO: Umbral = 222,22 SOL_PR_4.04_04

a. Determinar el Umbral de rentabilidad de la empresa, interpretando el resultadob. Representarlo gráficamente, considerando los siguientes puntos: una producción de cero

unidades, las unidades para las que se alcanza el punto muerto y el doble de éstas últimasPR_4.05_04.- Dos librerías competidoras, A y B desarrollan su actividad bajo estrategias diferentes, presentando ambas los mismos costes fijos. La empresa A establece una estrategia de alta rotación de mercancía y vende los libros de bolsillo a un precio estándar de 6 €. La empresa B prefiere marcar una estrategia basada en un mayor margen de beneficios, vendiendo libros a un precio estándar de 18 €. Dados los datos recogidos en la tabla adjunta, donde se establecen los niveles mensuales de coste y ventas para cada empresa, indique cuál de las dos empresas obtiene mayor nivel de beneficios e indicando cuánto más. RESULTADOS: BºA = 2.500, BºB = 1.840 SOL_PR_4.05_04

EMPRESA A EMPRESA B

Cantidad vendida = 1.000 unidades Cantidad vendida = 280 unidades

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 23/114

EMPRESA A EMPRESA B

Costes fijos = 1.000 € Costes fijos = 1.000 €

Costes variables = 2.500 € Costes variables = 2.200 €

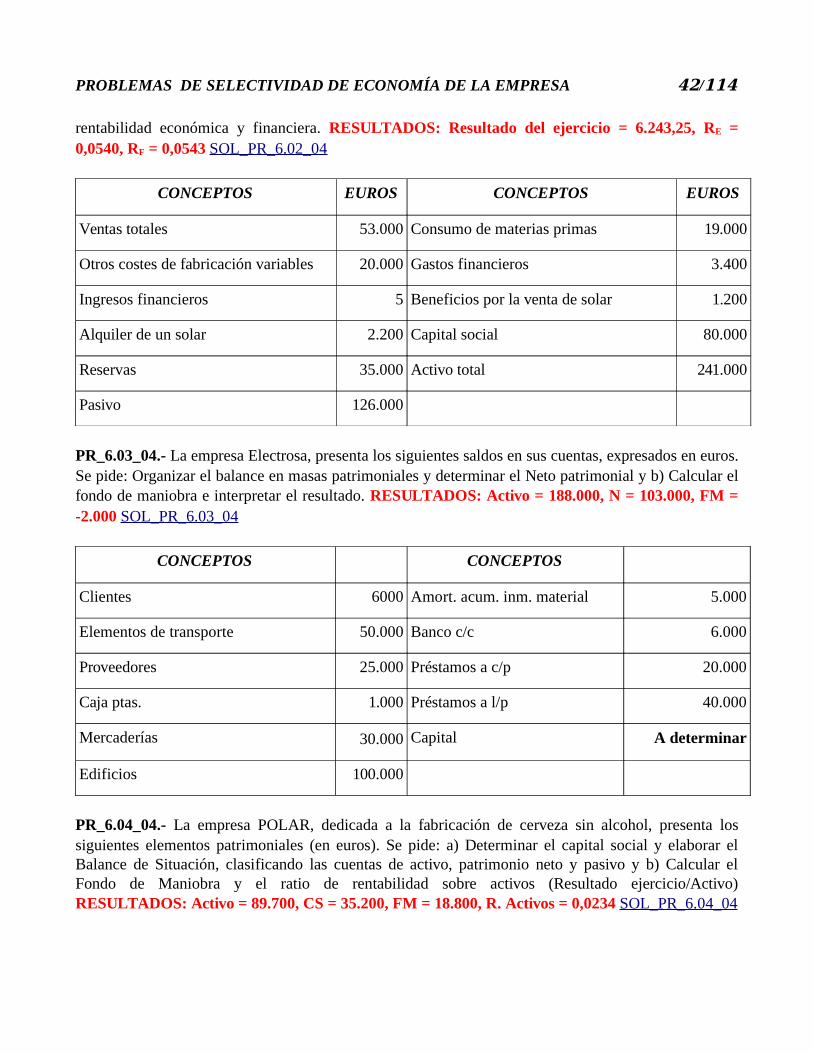

PR_4.06_04.- Para obtener 24.000 unidades de un producto la empresa A necesita utilizar 10 obreros trabajando 8 horas diarias durante 30 días. La empresa B necesita utilizar para obtener la misma cantidad de productos 7 obreros trabajando 8 horas diarias durante 40 días. Determine la productividad del factor trabajo en cada una de las empresas. Compare y explique los resultados que obtiene. RESULTADOS: PA = 10, PB = 10,71 SOL_PR_4.06_04PR_4.07_04.- La empresa “LAMINUM” se dedica a la elaboración y venta de láminas. Para el año 2005 tiene previsto unas ventas de 1.000.000 de láminas, con un coste anual total de 4.000.000 de euros. El precio de venta estipulado por cada lámina es de 5 euros, y su coste variable unitario representa el 60 % del precio de venta unitario. Se pide: a) Calcular el punto muerto en unidades físicas y en unidades monetarias y b) Calcular el beneficio del año 2005. RESULTADOS: PM = 500.000 u.f., PM = 2.500.000 u.m., Bº = 1.000.000 SOL_PR_4.07_04PR_4.01_05.- Una empresa, que se dedica a fabricar ordenadores, se plantea si le interesa fabricar o comprar la placa base del ordenador. En el mercado dicha placa se puede comprar por 60 €. Hace un estudio para conocer los costes que le supondría su fabricación con el siguiente resultado: los costes fijos ascenderían a 120.000 € y el coste variable unitario sería de 30 €. La empresa fabrica y vende 7.300 ordenadores anualmente. ¿Qué debería hacer la empresa, fabricarla o comprarla? RESULTADOS: Adquisición = 438.000, Fabricación = 339.000 SOL_PR_4.01_05PR_4.02_05.- La empresa El Triciclo se dedica a la fabricación de bicicletas. Esta empresa vende un total de 12.000 bicicletas al año, a un precio de 70 € cada una. Su margen unitario (diferencia entre el precio de venta y los costes variables unitarios) es de 20 € y sus costes fijos totales de 230.000 €. RESULTADOS: PM = 11.500, Incremento de Bº = 60.000 SOL_PR_4.02_05

a) Calcular el punto muerto para esta empresa. Interpretando los resultados obtenidosb) Con el fin de tratar de mejorar sus resultados, la empresa ha decidido aumentar el precio de las

bicicletas en 5 €. ¿Cómo afectará esta decisión a los beneficios de la empresa, si se mantienen las mismas unidades vendidas?

PR_4.03_05.- Una empresa que tiene unos costes fijos de 300.000 € y unos costes variables unitarios de 10 €. En el ejercicio económico ha realizado unas ventas totales de 1.500.000 €, que se corresponden con 25.000 unidades de producto vendidas. Se pide: Calcular el número de unidades de Producto que determinan el Punto Muerto o Umbral de Rentabilidad de esta empresa. RESULTADO: PM = 6.000 SOL_PR_4.03_05PR_4.04_05.- Una empresa quiere saber si su productividad ha aumentado o disminuido entre los años 2003 y 2004 y conocer el Índice de Productividad Global. Para ello se sabe que, durante el año 2003 se fabricaron 22.000 unidades de productos de la serie A con un precio unitario de 300 € y 26.000 unidades de productos de la serie B con un precio unitario de 200 €. En la fabricación de los productos han participado 4 trabajadores a razón de 1.200 horas de trabajo cada uno, el coste por hora de trabajo ha sido de 7 €. Los materiales empleados han sido de 82.000 unidades a un precio de 1,30 € cada unidad. Durante el año 2004 se fabricaron 24.000 unidades de productos de la serie A y 20.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 24/114

unidades de productos de la serie B. El número de trabajadores y su coste no ha variado en relación con el año 2003. Los materiales empleados o consumidos han sido de 86.000 unidades al mismo precio que en 2003. RESULTADOS: P2003 = 84,17, P2004 = 77,03, IPG = 0,92 SOL_PR_4.04_05PR_4.05_05.- Geli, S.A. se dedica a la elaboración y venta de helados. Como consecuencia de la alta demanda que tuvo la temporada pasada en la línea de productos caseros, ha incorporado a la empresa un nuevo sistema de producción. Con el nuevo sistema estima obtener para este año unas ventas de 5.000.000 helados, lo que le supone un coste total anual de 15.000.000 €. Se sabe que el precio de venta de cada helado es de 4 € y el coste variable unitario el 50 % sobre el precio de venta unitario. A la vista de la información expuesta, se pide: RESULTADOS: Bº = 5.000.000, PM = 2.500.000 u.f., PM = 10.000.000 u.m. SOL_PR_4.05_05

a) Calcular el beneficio esperado para este añob) Calcular el punto muerto en unidades físicas y en unidades monetarias

PR_4.06_05.- Una empresa de muebles fabrica librerías en las que ha especializado su producción a un precio de 1.300 € la unidad. La empresa incurre en unos costes fijos anuales de 126.000 € y sus costes variables por librería producida son de 600 €. Se pide: RESULTADOS: Librerías = 180, Bº = 294.000 SOL_PR_4.06_05

a) ¿Cuántas librerías debe vender al año la empresa para no tener pérdidas?b) ¿Qué beneficio se obtiene si se venden 600 unidades?

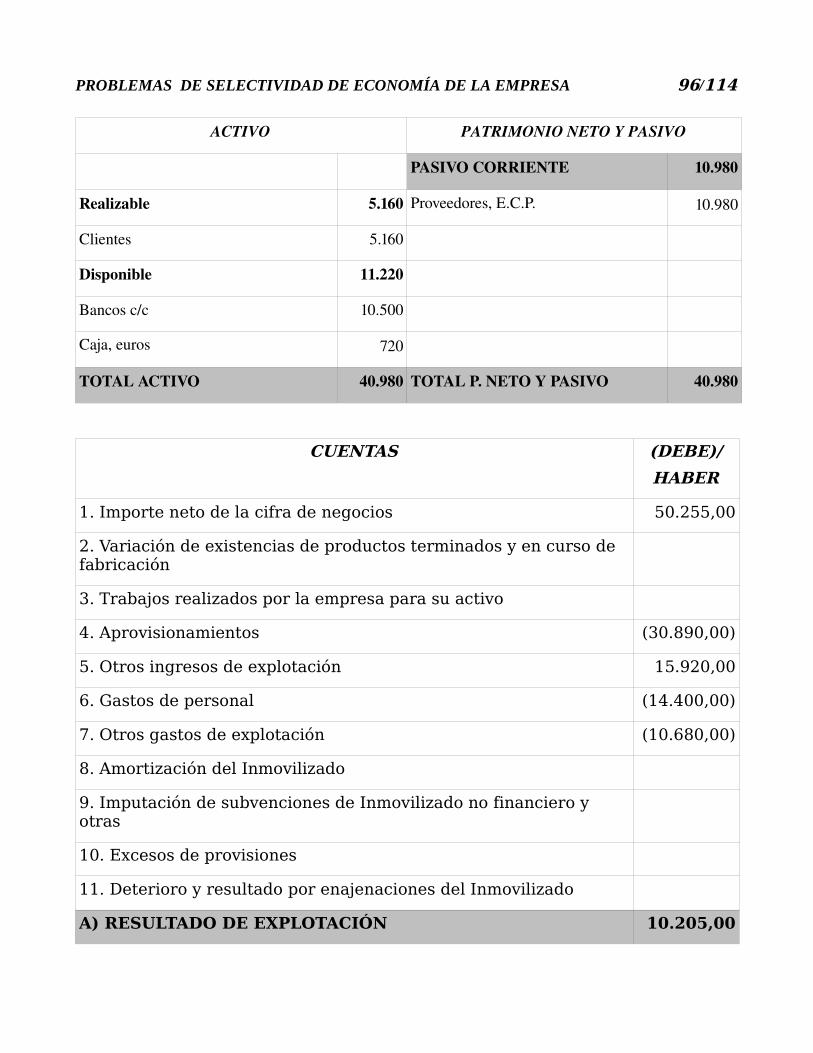

PR_4.07_05.- La empresa Alfa necesita de dos unidades de un componente electrónico por cada unidad de nuevo producto “Paln”. La empresa puede optar por fabricar el componente o por adquirirlo a la empresa Beta que lo vende a 150€/unidad. Si Alfa optara por fabricarlo en la propia empresa incurriría en unos costes fijos de 180.000 € anuales, mientras que el coste variable unitario de cada componente sería de 90 €. Por otro lado, Alfa ha firmado un compromiso en firme para vender 1.600 unidades de “Paln” al año. Se pide: Si la empresa Alfa quiere cumplir sólo su compromiso de venta y no fabricar no más ni menos unidades, ¿es preferible fabricar o comprar el componente electrónico? Explicar la respuesta. RESPUESTAS: Adquisición = 480.000, Fabricación = 468.000 SOL_PR_4.07_05PR_4.01_06. COO Cuero es una cooperativa artesanal dedicada a la fabricación de maletines en piel. El pasado año, los veinte socios de esta empresa trabajaron 1.760 horas cada uno y produjeron 70.400 maletines. Este año, que ahora termina, se cambiaron las antiguas máquinas manuales por otras eléctricas de mayor rapidez y, como consecuencia, a pesar de que la modernización impidió a estos operarios trabajar tres días, perdiéndose ocho horas diarias de trabajo en cada uno de ellos, la producción se ha elevado a 104.160 maletines. RESPUESTAS: P0 = 2, P1 = 3 SOL_PR_4.01_06Se pide: analizar la productividad de la mano de obra en cada uno de los años y su evoluciónPR_4.02_06. Una empresa desea saber: RESPUESTAS: PVTA = 120,27, Unidades = 1.800.000 SOL_PR_4.02_061. El precio al que ha de vender su producto, si, sus costes fijos ascienden a 80.000 €, sus costes

variables unitarios son de 120 € y el punto muerto lo alcanza en las 300.000 unidades. 2. Partiendo de los datos anteriores, las unidades que debería vender dicha empresa para obtener un

beneficio de 100.000 €, si debido a las características del mercado sólo puede vender el producto a 120,1€

PR_4.03_06. La empresa Gnosis se dedica a la fabricación de mesas. Esta empresa vende un total de 25.000 mesas al año, a un precio de 90 euros cada una. Su margen unitario (diferencia entre el precio de

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 25/114

venta y los costes variables unitarios) es de 25 euros, y sus costes fijos totales de 400.000 euros. Se pide: RESPUESTAS: PM = 16.000, Pierde 125.000 SOL_PR_4.03_06

a. Calcular el punto muerto para esta empresa. Interpretando los resultados obtenidos.

b. Con el fin de tratar de mejorar sus ventas, la empresa ha decidido rebajar el precio de las mesas en 5 euros cada una. ¿Cómo afectará esta decisión a los beneficios de la empresa, si se mantienen las mismas unidades vendidas?

PR_4.04_06. El precio de un producto en el mercado es de 530 Euros; los costes fijos son de 40.000 Euros y el coste variable unitario es de 280 Euros. RESPUESTA: Umbral = 160 SOL_PR_4.04_06Se pide: obtener el nivel de producción que determina el umbral de rentabilidad. PR_4.05_06. La empresa X fabrica un producto con unos costes fijos de 120.000 euros y unos costes variables de 400 euros por unidad de producto fabricado. Si vende dicho producto a 650 euros unidad. RESPUESTAS: PM = 480, Resultado = 70.000 SOL_PR_4.05_06

Se pide:

1. Calcular cual será su Punto muerto.

2. Si vende 200 unidades de producto, qué resultado obtendrá.

PR_4.06_06. Una empresa quiere saber si su productividad ha aumentado o ha disminuido en el periodo 20042005. Para eso se sabe que durante el año 2004 ha fabricado 9.000 productos tipo A, siendo su precio unitario de 1.300 u.m. y 6.000 productos tipo B, siendo su precio unitario de 1.200 u.m. En la fabricación de los productos han participado 2 trabajadores con 1.430 horas cada uno a 1.000 u.m./hora, así como el consumo de 12.000 unidades de materiales a 1.100 u.m./unidad. Durante el año 2005 la fabricación de los productos se ha incrementado un 5%, y el consumo de factores ha aumentado un 2%. Usted que trabaja en la empresa, es el encargado de realizar el informe y calcular los resultados. RESULTADOS: P2004 = 1,18, P2005 = 1,21, IPG = 1,0254 SOL_PR_4.06_06PR_4.07_06. Calcular el umbral de rentabilidad o punto muerto, tanto en unidades físicas como monetarias, de una empresa que fabrica y vende un producto, cuyo coste variable unitario es de 10 Euros, sabiendo que su precio de venta unitario es de 15 Euros y los costes fijos ascienden a 200.000 Euros. Si al año vende 100.000 unidades. ¿Cuánto sería su beneficio? RESULTADOS: Umbral = 40.000 u.f., Umbral = 600.000 u.m., Bº = 300.000 SOL_PR_4.07_06PR_4.08_06. Una sociedad ha vendido 125.000 unidades de producto a 6,76 €/unidad. Dicha sociedad para la fabricación de estas unidades ha incurrido en unos costes totales de 215.000 € y unos costes variables totales de 95.000 €. RESULTADOS: PM = 20.000, Bº = 630.000 SOL_PR_4.08_06

Se pide:a) Calcular el Punto muerto o umbral de rentabilidad.b) Calcula los beneficios obtenidos por la empresa con los datos que se ofrecen.

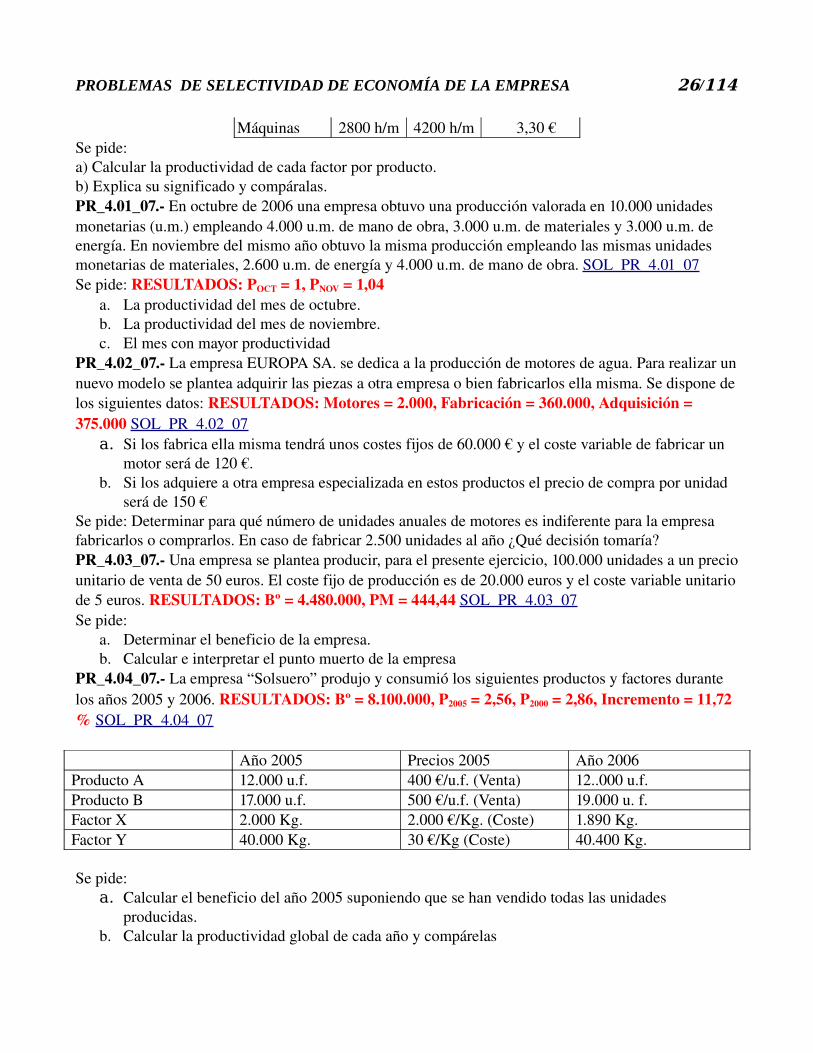

PR_4.09_06. En una empresa se producen 150.000 unidades del producto A a 33 €/unidad y 180.000 unidades del producto B a 45 €/unidad. Los factores consumidos en la elaboración de dichos productos se recogen en la siguiente tabla: RESULTADOS: P1 = 93,75, P2 = 94,74, P3 = 53,57, P4 = 42,86 SOL_PR_4.09_06

FACTORES A B COSTETrabajo 1600 h/h 1900 h/h 25,50 €

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 26/114

Máquinas 2800 h/m 4200 h/m 3,30 €Se pide:a) Calcular la productividad de cada factor por producto.b) Explica su significado y compáralas.PR_4.01_07. En octubre de 2006 una empresa obtuvo una producción valorada en 10.000 unidades monetarias (u.m.) empleando 4.000 u.m. de mano de obra, 3.000 u.m. de materiales y 3.000 u.m. de energía. En noviembre del mismo año obtuvo la misma producción empleando las mismas unidades monetarias de materiales, 2.600 u.m. de energía y 4.000 u.m. de mano de obra. SOL_PR_4.01_07Se pide: RESULTADOS: POCT = 1, PNOV = 1,04

a. La productividad del mes de octubre.b. La productividad del mes de noviembre.c. El mes con mayor productividad

PR_4.02_07. La empresa EUROPA SA. se dedica a la producción de motores de agua. Para realizar un nuevo modelo se plantea adquirir las piezas a otra empresa o bien fabricarlos ella misma. Se dispone de los siguientes datos: RESULTADOS: Motores = 2.000, Fabricación = 360.000, Adquisición = 375.000 SOL_PR_4.02_07

a. Si los fabrica ella misma tendrá unos costes fijos de 60.000 € y el coste variable de fabricar un motor será de 120 €.

b. Si los adquiere a otra empresa especializada en estos productos el precio de compra por unidad será de 150 €

Se pide: Determinar para qué número de unidades anuales de motores es indiferente para la empresa fabricarlos o comprarlos. En caso de fabricar 2.500 unidades al año ¿Qué decisión tomaría?PR_4.03_07. Una empresa se plantea producir, para el presente ejercicio, 100.000 unidades a un precio unitario de venta de 50 euros. El coste fijo de producción es de 20.000 euros y el coste variable unitario de 5 euros. RESULTADOS: Bº = 4.480.000, PM = 444,44 SOL_PR_4.03_07Se pide:

a. Determinar el beneficio de la empresa.b. Calcular e interpretar el punto muerto de la empresa

PR_4.04_07. La empresa “Solsuero” produjo y consumió los siguientes productos y factores durante los años 2005 y 2006. RESULTADOS: Bº = 8.100.000, P2005 = 2,56, P2000 = 2,86, Incremento = 11,72 % SOL_PR_4.04_07

Año 2005 Precios 2005 Año 2006Producto A 12.000 u.f. 400 €/u.f. (Venta) 12..000 u.f.Producto B 17.000 u.f. 500 €/u.f. (Venta) 19.000 u. f.Factor X 2.000 Kg. 2.000 €/Kg. (Coste) 1.890 Kg.Factor Y 40.000 Kg. 30 €/Kg (Coste) 40.400 Kg.

Se pide:a. Calcular el beneficio del año 2005 suponiendo que se han vendido todas las unidades

producidas.b. Calcular la productividad global de cada año y compárelas

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 27/114

PR_4.05_07. La empresa Grandes Turismos S.A. dedicada a la fabricación de automóviles, adquiere un componente a un precio unitario de 6 Euros. Dicha empresa se plantea si le sigue interesando adquirir este componente o producirlo ella misma, por esta razón ha realizado unos estudios según los cuales producir esta pieza le supondría unos costes fijos de 1.500.000 Euros y un coste variable unitario de 1 Euro. RESULTADOS: Indiferencia = 300.000, Fabricación = 2.000.000, Adquisición = 3.000.000 SOL_PR_4.05_07Se pide:

a. Determina para qué número de unidades es indiferente para la empresa, fabricarlos o comprarlos.

b. En caso de necesitar 500.000 unidades de ese componente, ¿qué decisión adoptaría?c. Representa gráficamente el problema

PR_4.06_07. Supongamos que para alcanzar 15.000 unidades de un producto, la empresa A dedica 10 trabajadores a jornada completa de ocho horas, durante veinte días; mientras, la empresa B dedica siete trabajadores, con la misma jornada, durante diecinueve días. RESULTADOS: PA = 9,375, PB = 14,10, Incremento = 50,4 % SOL_PR_4.06_07

a. ¿Cuál es la productividad de cada una de las empresas respecto al factor trabajo?b. Calcule la diferencia entre ambas empresas en términos porcentuales

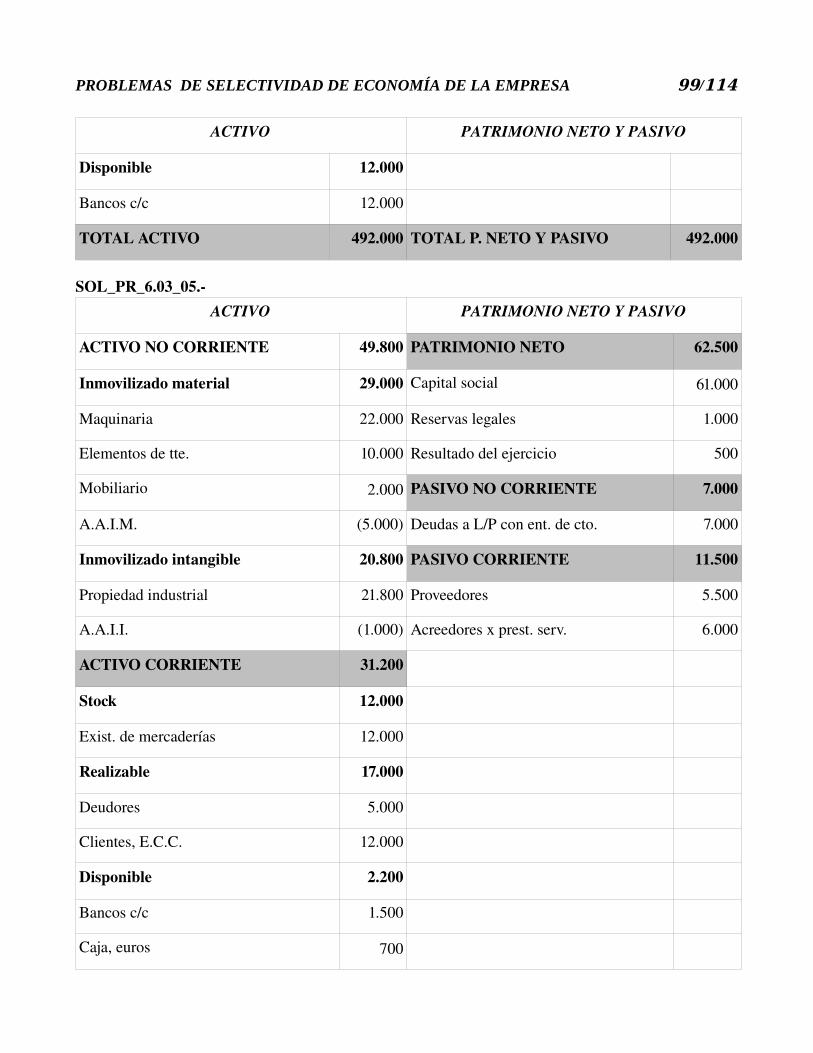

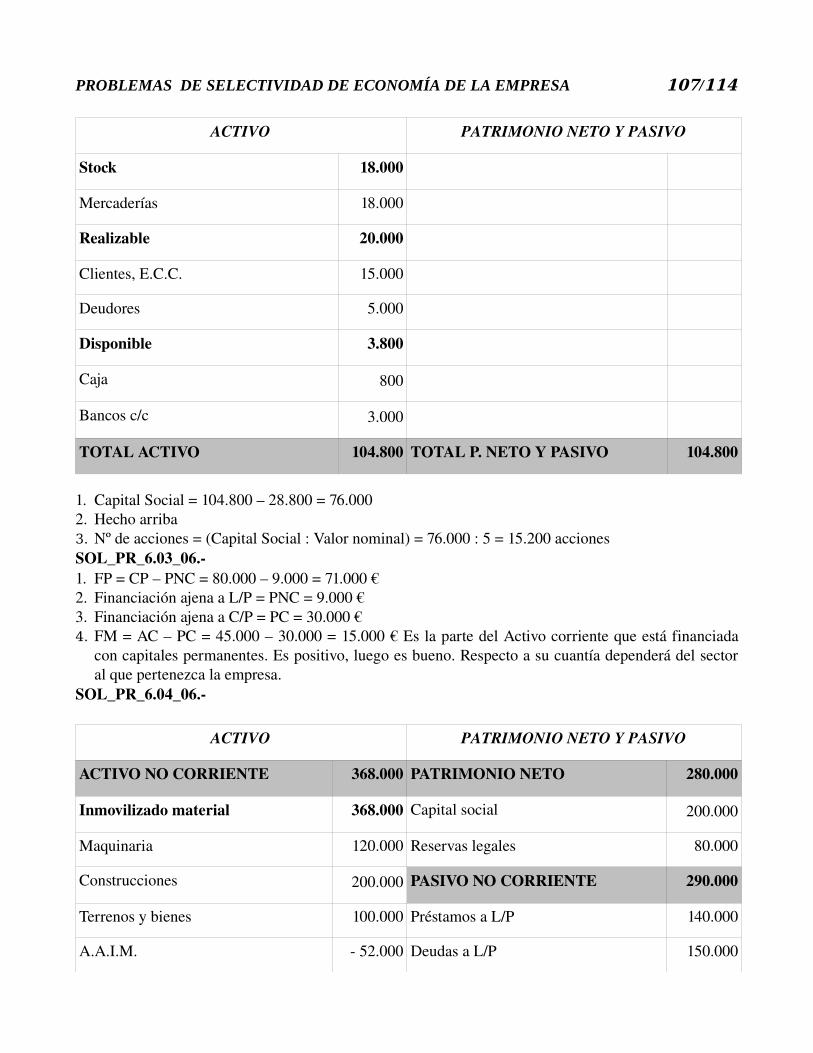

PR_4.07_07. Rosa Negra S.L. es una empresa que fabrica un perfume ecológico. Su volumen de ventas en el año 2006 es de 90.000 €, siendo su producción de 1.800 unidades y sus costes de fabricación los siguientes: RESULTADOS: PM = 41.500 €, PM = 830 u.p. SOL_PR_4.07_07Mano de obra ........................................................43.400 €Materias primas.....................................................19.600 €Costes fijos............................................................12.450 €Determine el punto muerto o umbral de rentabilidad de Rosa Negra S.L., expresando la solución en euros y en unidades de producto y comente el resultado obtenido.TEMA 5.-No hay problemas de este temaTEMA 6.-PR_6.01_03.- La empresa BAI-BAI obtuvo el pasado ejercicio un beneficio antes de impuestos de 100.000 euros. El valor de sus activos totales es de 500.000 euros. El 80 % de ese valor estaba financiado mediante recursos ajenos remunerados al 10 % de interés al año. Sabiendo que los impuestos suponen el 35 % del beneficio, calcule la rentabilidad económica y la rentabilidad financiera que obtuvo esta empresa. RESULTADOS: RE = 0,28, RF = 0,65 SOL_PR_6.01_03PR_6.02_03.- Las cuentas que figuran en el balance de una empresa, con sus valores en euros, son las siguientes: Construcciones (300,51), Mobiliario (60,10), Proveedores (15,03), Clientes (27,05); Caja (3,01), Capital social (270,46), Reservas (90,15), Bancos c/c (12,02), Deudas a l/p (63,11), Existencias (63,11) y Deudas a c/p (27,05). Organice el balance por masas patrimoniales y halle los siguientes tres ratios financieros: Disponibilidad inmediata = D : PC; Tesorería = (D + R) : PC y liquidez o solvencia corriente = (D + R + S) : PC. Comente los resultados. RESULTADOS: Activo = 465,8, DI = 0,36, T = 1, LC = 2,50 SOL_PR_6.02_03PR_6.03_03.- De una empresa que presenta en su balance las siguientes partidas se pide: RESULTADOS: Activo = 6.302.000, FM = 1.570.000, T = 1,43, ST = 1,84 SOL_PR_6.03_03

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 28/114

CUENTAS EUROS

Capital Social 2.000.000

Amort. Acum. Inmov. Material 520.000

Clientes 340.000

Proveedores 230.000

Efectos a pagar 142.000

Hacienda pública deudora 56.000

Préstamo a largo plazo 1.550.000

Efectos a cobrar 135.000

Terrenos 3.700.000

Maquinaria 1.180.000

Obligaciones y bonos 1.500.000

Reservas 880.000

Existencias de materias primas 411.000

Existencias de productos terminados 1.000.000

a. Obtener el balance, ordenando las partidas en sentido decreciente de liquidez y exigibilidad, respectivamente

b. Calcular los índices siguientes: Fondo de maniobra; Ratio de tesorería o solvencia inmediata = (Disponible + Realizable) : Pasivo corriente; Ratio de solvencia total = Activo total : (Pasivo no corriente + Pasivo corriente) y comentar el significado de cada uno de ellos

PR_6.04_03.- Una empresa cooperativa, en la que todo el Fondo Social está desembolsado, tiene 10 socios. Cada uno ha realizado la misma aportación al Fondo Social. Las partidas que componen el balance son las siguientes. Se pide: Calcular la aportación que ha realizado cada uno de los socios. Ordenar el balance en sentido creciente de liquidez y exigibilidad. RESULTADOS: Aportación = 169.700, Activo = 4.987.000 SOL_PR_6.04_03

CUENTAS IMPORTES

Caja 25.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 29/114

CUENTAS IMPORTES

Existencias de materias primas 125.000

Clientes 250.000

Proveedores 530.000

Efectos a cobrar 137.000

Efectos a pagar 85.000

Existencias de productos terminados 450.000

Construcciones 1.750.000

Instalaciones industriales 2.600.000

Deudas a largo plazo 2.000.000

Amort. Acum. Imnov. Material 350.000

Fondo de Reservas Obligatorio 600.000

Fondo de Educación y Promoción 75.000

Fondo social ¿?

PR_6.05_03.- Organice el siguiente balance por masas patrimoniales y halle los siguientes tres ratios financieros: Disponibilidad inmediata = D : PC; Tesorería = (D + R) : PC y liquidez o solvencia corriente = (D + R + S) : PC. Comente los resultados. RESULTADOS: Activo = 77.500, DI = 0,36, T = 1, LC = 2,5 SOL_PR_6.05_03

CUENTAS IMPORTES

Construcciones 50.000

Mobiliario 10.000

Proveedores 2.500

Clientes 4.500

Caja 500

Capital Social 45.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 30/114

CUENTAS IMPORTES

Reservas 15.000

Bancos c/c 2.000

Deudas a L/P 10.500

Existencias 10.500

Deudas a C/P 4.500

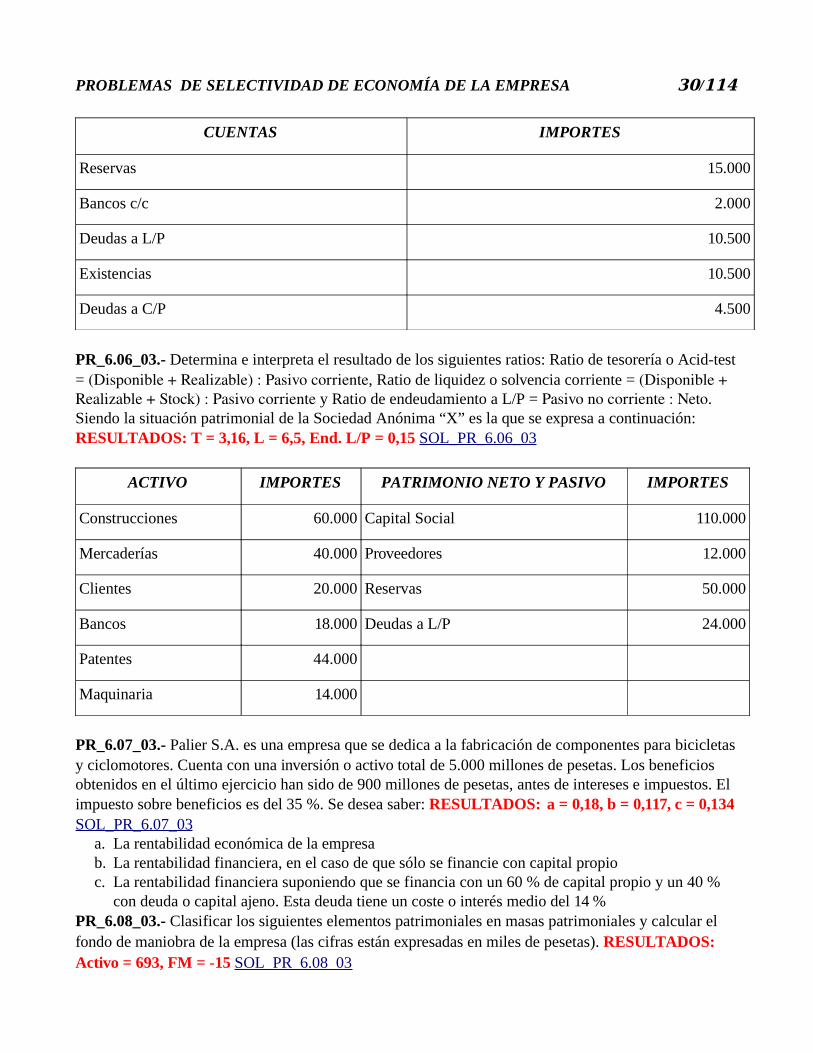

PR_6.06_03.- Determina e interpreta el resultado de los siguientes ratios: Ratio de tesorería o Acid-test = (Disponible + Realizable) : Pasivo corriente, Ratio de liquidez o solvencia corriente = (Disponible + Realizable + Stock) : Pasivo corriente y Ratio de endeudamiento a L/P = Pasivo no corriente : Neto. Siendo la situación patrimonial de la Sociedad Anónima “X” es la que se expresa a continuación: RESULTADOS: T = 3,16, L = 6,5, End. L/P = 0,15 SOL_PR_6.06_03

ACTIVO IMPORTES PATRIMONIO NETO Y PASIVO IMPORTES

Construcciones 60.000 Capital Social 110.000

Mercaderías 40.000 Proveedores 12.000

Clientes 20.000 Reservas 50.000

Bancos 18.000 Deudas a L/P 24.000

Patentes 44.000

Maquinaria 14.000

PR_6.07_03.- Palier S.A. es una empresa que se dedica a la fabricación de componentes para bicicletas y ciclomotores. Cuenta con una inversión o activo total de 5.000 millones de pesetas. Los beneficios obtenidos en el último ejercicio han sido de 900 millones de pesetas, antes de intereses e impuestos. El impuesto sobre beneficios es del 35 %. Se desea saber: RESULTADOS: a = 0,18, b = 0,117, c = 0,134 SOL_PR_6.07_03

a. La rentabilidad económica de la empresab. La rentabilidad financiera, en el caso de que sólo se financie con capital propioc. La rentabilidad financiera suponiendo que se financia con un 60 % de capital propio y un 40 %

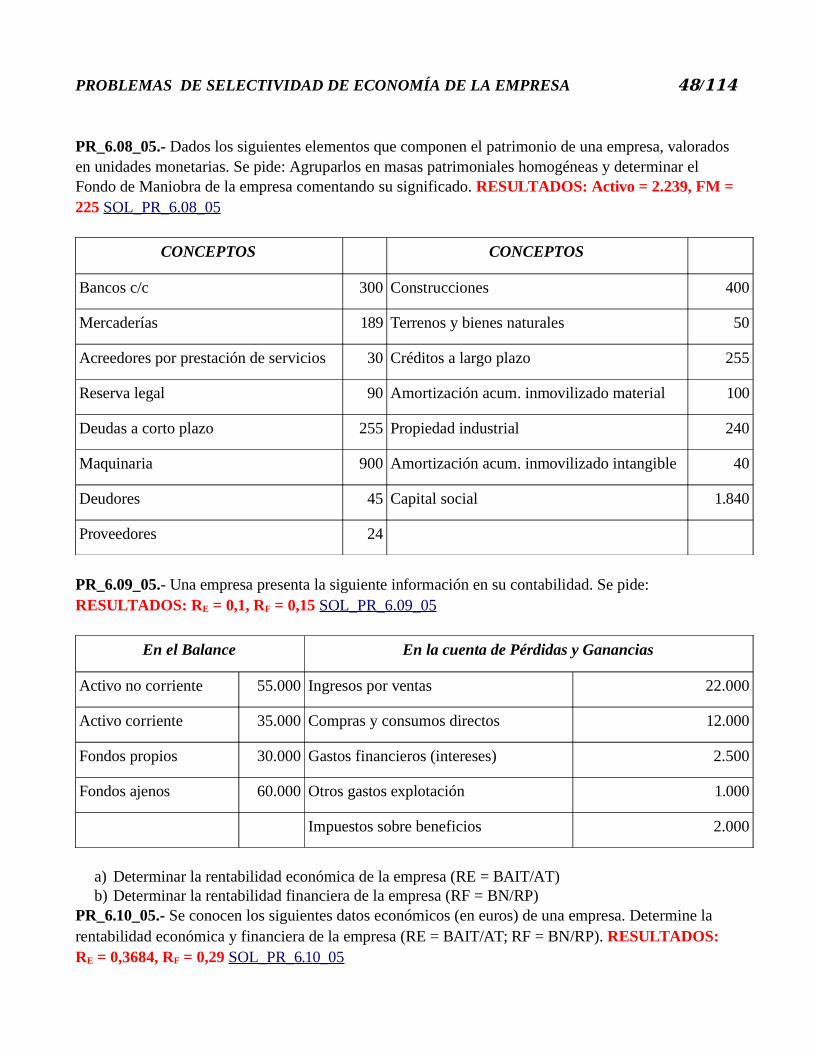

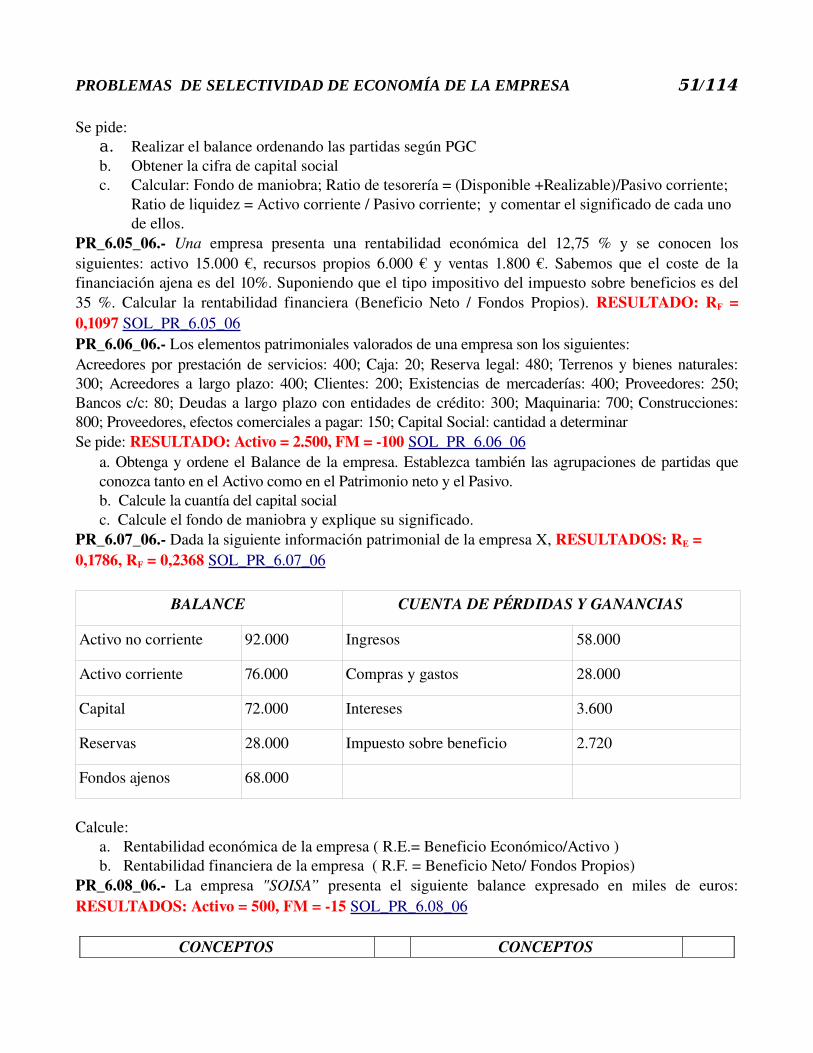

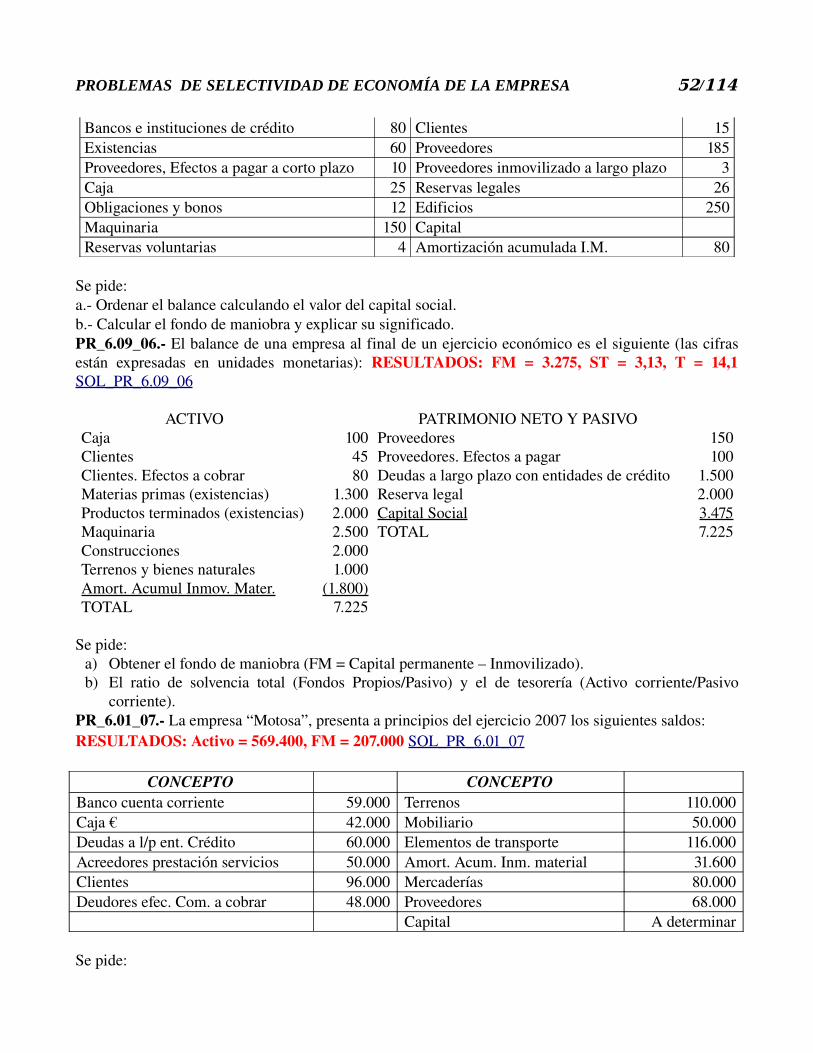

con deuda o capital ajeno. Esta deuda tiene un coste o interés medio del 14 %PR_6.08_03.- Clasificar los siguientes elementos patrimoniales en masas patrimoniales y calcular el fondo de maniobra de la empresa (las cifras están expresadas en miles de pesetas). RESULTADOS: Activo = 693, FM = -15 SOL_PR_6.08_03

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 31/114

CUENTAS CANTIDADES CUENTAS CANTIDADES

Bancos 10 Deudores 15

Mercaderías 63 Proveedores 8

Acreedores 10 Créditos a L/P 75

Deudas a c/p 85 Edificios 150

Maquinaria 300 Capital 560

Prima de emisión de acciones 30 Fondo de comercio 80

PR_6.09_03.- Calcula: a) el fondo de maniobra, b) el equilibrio económico-financiero y c) el coeficiente de endeudamiento = (PNC. + PC.) : N de la empresa Metales Reunidos S.A., que fabrica máquinas-herramientas de control numérico. En el último ejercicio ha tenido algunos problemas financieros, para lo cual ha planteado un plan de saneamiento y una nueva estructura financiera. La dirección de la empresa, antes de iniciar dicho programa, desea conocer cuál es su fondo de maniobra o capital circulante. Para ello se ofrecen estos datos: RESULTADOS: Activo = 440.000, FM = 10.000, Equilibrio a 310.000, Endeudamiento = 1,75 SOL_PR_6.09_03

a. Inmovilizado material (250.000)b. Existencias (75.000)c. Tesorería (25.000)d. Capital y Reservas (160.000)e. Inversiones financieras a L/P (50.000)f. Acreedores a L/P (150.000)g. Acreedores a C/P (130.000)h. Deudores (40.000)

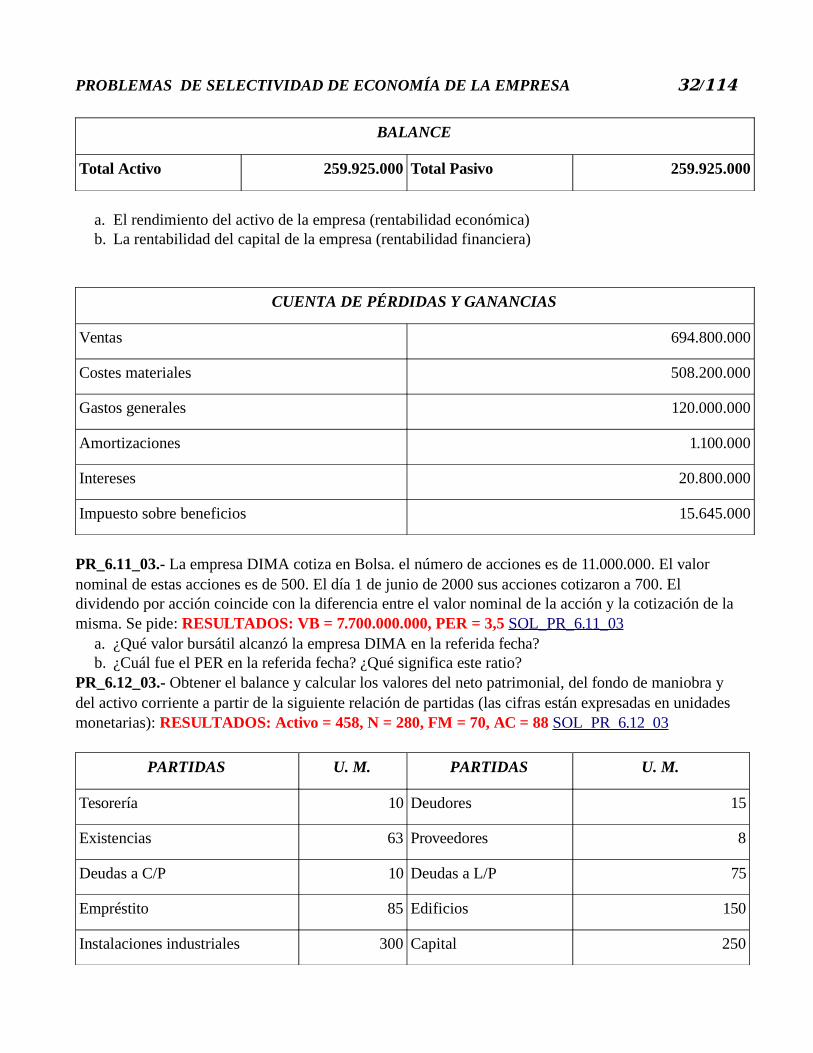

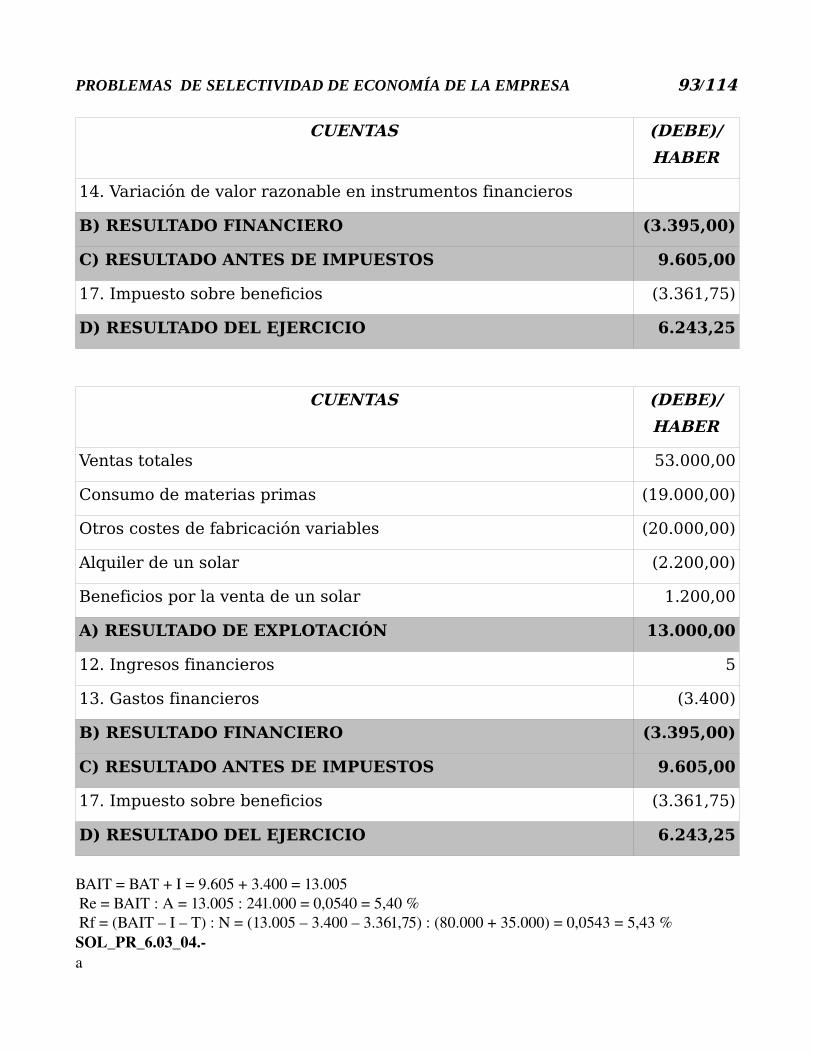

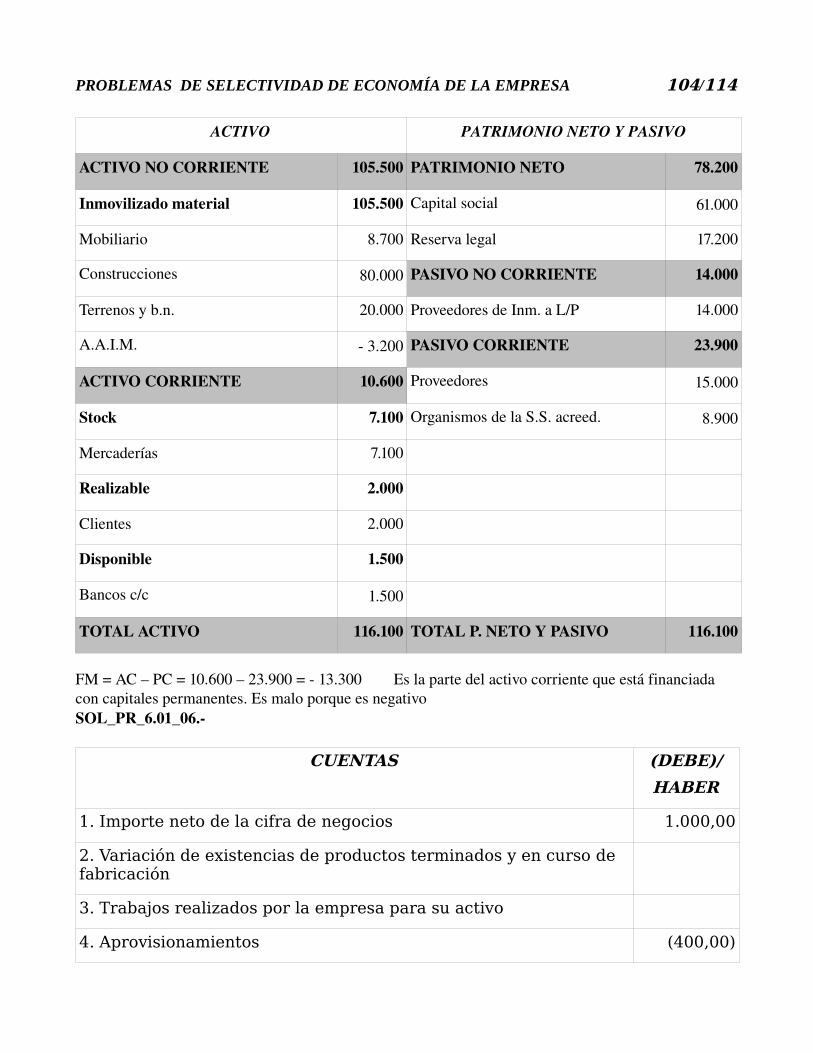

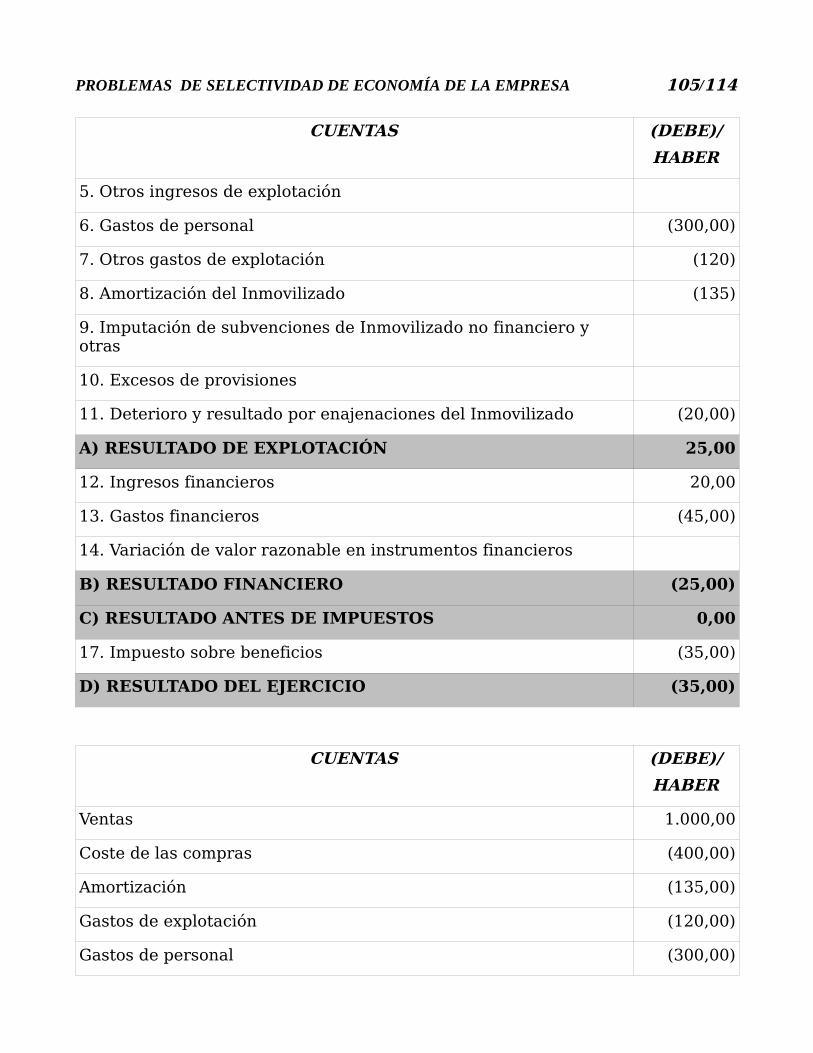

PR_6.10_03.- A partir del siguiente balance y de la siguiente cuenta de Pérdidas y Ganancias, calcular: RESULTADOS: RE = 0,2520, RF = 0,2859 SOL_PR_6.10_03

BALANCE

ACTIVO PATRIMONIO NETO YPASIVO

Inmovilizado 7.402.000 Capitales propios 101.625.000

Existencias 114.625.000 Pasivo corriente 158.300.000

Realizable 126.181.000

Disponible 11.717.000

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 32/114

BALANCE

Total Activo 259.925.000 Total Pasivo 259.925.000

a. El rendimiento del activo de la empresa (rentabilidad económica)b. La rentabilidad del capital de la empresa (rentabilidad financiera)

CUENTA DE PÉRDIDAS Y GANANCIAS

Ventas 694.800.000

Costes materiales 508.200.000

Gastos generales 120.000.000

Amortizaciones 1.100.000

Intereses 20.800.000

Impuesto sobre beneficios 15.645.000

PR_6.11_03.- La empresa DIMA cotiza en Bolsa. el número de acciones es de 11.000.000. El valor nominal de estas acciones es de 500. El día 1 de junio de 2000 sus acciones cotizaron a 700. El dividendo por acción coincide con la diferencia entre el valor nominal de la acción y la cotización de la misma. Se pide: RESULTADOS: VB = 7.700.000.000, PER = 3,5 SOL_PR_6.11_03

a. ¿Qué valor bursátil alcanzó la empresa DIMA en la referida fecha?b. ¿Cuál fue el PER en la referida fecha? ¿Qué significa este ratio?

PR_6.12_03.- Obtener el balance y calcular los valores del neto patrimonial, del fondo de maniobra y del activo corriente a partir de la siguiente relación de partidas (las cifras están expresadas en unidades monetarias): RESULTADOS: Activo = 458, N = 280, FM = 70, AC = 88 SOL_PR_6.12_03

PARTIDAS U. M. PARTIDAS U. M.

Tesorería 10 Deudores 15

Existencias 63 Proveedores 8

Deudas a C/P 10 Deudas a L/P 75

Empréstito 85 Edificios 150

Instalaciones industriales 300 Capital 250

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 33/114

PARTIDAS U. M. PARTIDAS U. M.

Reservas 30 Fondo de amortización 80

PR_6.13_03.- El balance de situación inicial de la empresa ZETA está formado por las siguientes cuentas de activo, de patrimonio neto y de pasivo (en miles de euros): Caja (3), Bancos (4), Crédito bancario (1), Clientes (5), Proveedores (3,6), Deudas a C/P (2,4), Capital (12), Materias primas (3), Productos terminados (2,5), Deudas a L/P (10), Reservas (2) y Maquinaria (a determinar). Se pide: RESULTADOS: Patrimonio neto y Pasivo = 31.000, Maquinaria = 13.500, T = 1,714, S = 1,824, End. T = 1,214 SOL_PR_6.13_03

a. Clasifique estas cuentas en Activo, Patrimonio neto y Pasivob. Determine el valor de la cuenta Maquinariac. Determine los ratios de tesorería = (D + R) : PC; de solvencia = (D + R + S + I) : (PNC + PC) y

de endeudamiento total = (PNC + PC) : NPR_6.14_03.- La empresa RENCASA presenta la siguiente información (en euros) correspondiente al pasado ejercicio. Determine: RESULTADOS: RE = 0,25, RF = 0,467, CF = 16.000 SOL_PR_6.14_03

a. La rentabilidad económicab. La rentabilidad financierac. Sabiendo que la Amortización del ejercicio fue de 2.000 euros (cantidad ya incluida en los gastos

de explotación), calcule el cash flow después de impuestos que obtuvo la empresa

CONCEPTOS EUROS CONCEPTOS EUROS

Fondos propios 30.000 Ingresos 50.000

Fondos ajenos 70.000 Gastos de explotación 25.000

Activo no corriente 20.000 Intereses de las deudas 5.000

Activo corriente 80.000 Impuestos 6.000

PR_6.15_03.- Dado el siguiente balance de situación, calcule las partidas contables que faltan en él, así como los siguientes valores y ratios: RESULTADOS: FM = 3.154.000, T = 2,79, LT = 1,22, End. = 0,577 SOL_PR_6.15_03

a. Fondo de maniobrab. Ratio de disponibilidad inmediata o tesorería = D : PCc. Ratio de liquidez total = (D + R + S) : (PC + PNC)d. Ratio de endeudamiento = (PC + PNC) : N

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 34/114

ACTIVO PATRIMONIO NETO Y PASIVO

ACTIVO NO CORRIENTE 4.484.000 PATRIMONIO NETO determinar

Inmovilizado intangible 150.000 Capital Suscrito determinar

Aplicaciones informáticas 150.000 Reservas 180.000

Inmovilizado material 4.334.000 Reserva legal 180.000

Edificios y otras construcc. 1.500.000 Resultado del ejercicio 1.000.000

Terrenos 3.000.000 PASIVO NO CORRIENTE 2.500.000

Amortiz. Acum. Inmv. Mat. (166.000) Deudas a L/P 2.500.000

ACTIVO CORRIENTE 3.620.000 PASIVO CORRIENTE 466.000

Existencias 500.000 Proveedores 166.000

Mercaderías 500.000 Acreedores prest. sev. 300.000

Deudores 1.620.000

Clientes 120.000

Efectos comerciales a cobrar 1.500.000

Inversiones financieras a C/P 200.000

Inversiones financieras a C/P en instrumentos de patrimonio 200.000

Tesorería 1.300.000

Banco 500.000

Caja 800.000

TOTAL ACTIVO 8.104.000 TOTAL P. NETO Y PASIVO determinar

PR_6.16_03.- La sociedad ANDAL presentó la siguiente situación patrimonial al día 31/12/2001. Se pide: Elaborar el balance, determinar el Fondo de Maniobra y calcular cuál habrá sido la cuota de amortización del ejercicio del “elemento de transporte”, si la empresa utiliza un sistema de amortización lineal o de cuotas constantes. Se sabe que la vida útil cuando se adquirió era de 10 años y

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 35/114

que al final de su vida útil tiene un valor residual de 40.000 €: RESULTADOS: Activo = 489.200, FM = 27.600, Amort. = 6.000 SOL_PR_6.16_03

CUENTAS IMPORTES CUENTAS IMPORTES

Proveedores 20.000 Deudas a L/P con ent. de cto. 80.000

Proveedores de inmovilizado a C/P 5.000 Deudas a C/P con ent. de cto. 24.000

Construcciones 170.000 Maquinaria 220.000

Elementos de tte.100.000

Clientes, efectos comerciales a cobrar 15.000

Clientes 44.000 Aportaciones de los socios ¿?

Existencias de mercaderías6.000

Amortización acumulada de maquinaria 44.000

Caja1.600

Amortización acumulada de elementos tte. 30.000

Bancos c/c10.000

Amortización acumulada de construcciones 3.400

PR_6.17_03.- La empresa individual Antonio Jiménez presenta el 31 de diciembre de 2002, las siguientes partidas expresadas en euros. Se pide: RESULTADOS: Activo = 247.701,55, FM = 14.569,21, Equilibrio a 229.796,94 SOL_PR_6.17_03

a. Elabore el balance de menor a mayor liquidez y de menor a mayor exigibilidadb. Calcule el fondo de maniobra y explique si se encuentra en equilibrio financiero

CUENTAS IMPORTES CUENTAS IMPORTES

Clientes 12.220,00 Maquinaria 90.151,82

Hacienda Pública acreedora 2.404,25 Reservas voluntarias 18.030,00

Proveedores de inmovilizado a L/P18.900,00

Existencias de productos terminados 10.202,50

Proveedores 15.500,36 Caja 10.051,32

Construcciones 150.253,02 Capital (a determinar)

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 36/114

CUENTAS IMPORTES CUENTAS IMPORTES

Amortización acumulada del inmovilizado material 25.177,11

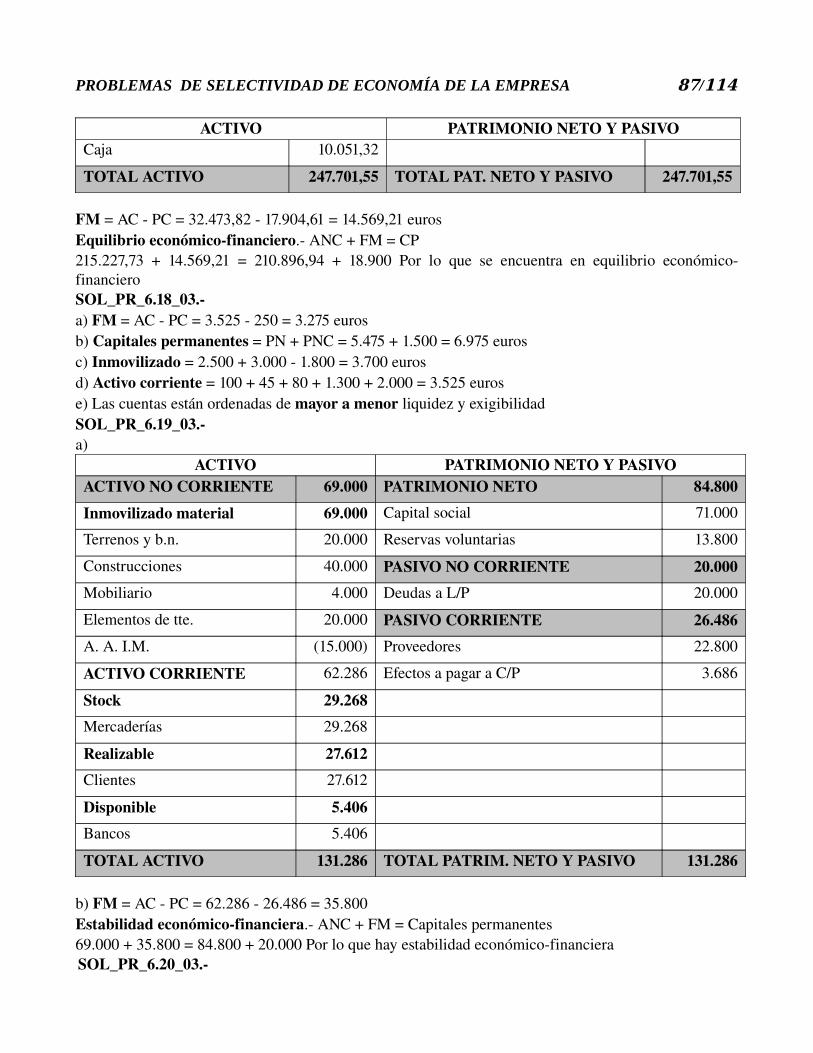

PR_6.18_03.- El balance de una empresa al final de un ejercicio económico es el siguiente. Se pide obtener: RESULTADOS: FM = 3.275, CP = 6.975, I = 3.700, AC = 3.525 SOL_PR_6.18_03

a. El fondo de maniobrab. El capital permanentec. El inmovilizadod. El activo corrientee. ¿Con qué criterios están ordenadas las cuentas del balance anterior?

ACTIVO EUROS PATRIMONIO NETO Y PASIVO EUROS

Caja 100 Proveedores 150

Clientes 45 Efectos a pagar a C/P 100

Clientes, efectos comerciales a cobrar 80 Préstamos a L/P 1.500

Existencias de materias primas 1.300 Reservas estatutarias 2.000

Existencias de productos terminados 2.000 Capital Social 3.475

Maquinaria 2.500

Construcciones 3.000

Amortización acumulada Inm. Mat. (1.800)

TOTAL 7.225 TOTAL 7.225

PR_6.19_03.- Considerando el siguiente Balance de Situación de la empresa Reino S.A. ( en euros). Se pide: RESULTADOS: FM = 35.800, Equilibrio a 104.800 SOL_PR_6.19_03

a. Ordenar el balance por masas patrimonialesb. Calcular el fondo de maniobra y emitir un juicio sobre la estabilidad financiera que presenta la

empresa:

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 37/114

BALANCE DE SITUACIÓN

ACTIVO PATRIMONIO NETO Y PASIVO

Terrenos y bienes naturales 20.000 Capital social 71.000

Construcciones 40.000 Reservas voluntarias 13.800

Existencias de mercaderías 29.268 Deudas a largo plazo 20.000

Mobiliario 4.000 Proveedores 22.800

Clientes 27.612 Efectos a pagar a corto plazo 3.686

Bancos c/c 5.406

Amort. Acum. Inm. Mat. (15.000)

Elementos de transporte 20.000

TOTAL ACTIVO 131.286 TOTAL PATRIMONIO NETO Y PASIVO 131.286

PR_6.20_03.- Manillar S.A. es una empresa que se dedica a la fabricación de componentes para bicicletas y ciclomotores. Cuenta con una inversión o activo total de 30 millones de euros. Los beneficios obtenidos en el último ejercicio han sido de 5,4 millones de euros antes de intereses e impuestos. El tipo impositivo es del 30 %. Se desea saber: RESPUESTAS: a = 0,18, b = 0,126, c = 0,1447 SOL_PR_6.20_03

a. La rentabilidad económica de la empresab. La rentabilidad financiera, en el caso de que sólo se financie con capital propioc. La rentabilidad financiera suponiendo que se financia con un 60 % de capital propio y un 40 %

con deuda o capital ajeno. Esta deuda tiene un coste o interés medio del 14 %PR_6.21_03.- Una empresa individual presenta una estructura económica y un pasivo como los indicados a continuación, cantidades expresadas en miles de euros. Obtener: RESULTADOS: Activo = 9.825, PN = 3.325 SOL_PR_6.21_03

a. El Balance con las partidas ordenadas indicando el criterio seguidob. Indicar el valor del Patrimonio Neto o Fondos Propios

CUENTAS IMPORTES

Bancos c/c 200

Mercaderías 450

PROBLEMAS DE SELECTIVIDAD DE ECONOMÍA DE LA EMPRESA 38/114

CUENTAS IMPORTES

Maquinaria 1.200

Clientes, efectos comerciales a cobrar 600