Presentación de PowerPoint - euroamerica.cl · junio -desde Carrefour a Jumbo/Metro-, del...

16

t. 600 582 3000 m. [email protected] w. euroamerica.cl CENCOSUD Precio Objetivo: $2.000 Recomendación Mantener (Riesgo Alto) INFORME EMPRESA ESTUDIOS EUROAMERICA viernes, 25 de abril de 2014

Transcript of Presentación de PowerPoint - euroamerica.cl · junio -desde Carrefour a Jumbo/Metro-, del...

t. 600 582 3000

w. euroamerica.cl

CENCOSUD

Precio Objetivo: $2.000

Recomendación Mantener (Riesgo Alto)

INFORME EMPRESA ESTUDIOS

EUROAMERICA

viernes, 25 de abril de 2014

CENCOSUD: Mantener RESUMEN RECOMENDACIÓN

Hemos actualizado nuestras estimaciones para Cencosud, con una recomendación de “Mantener” y una visión neutral para

fines de 2014, luego del positivo avance experimentado por la acción durante las últimas semanas, con un precio objetivo de

$2.000. Esto implica un upside de 5,0%, lo que sumado a un dividend yield de 1,3%, entregaría un rendimiento esperado de

6,3%. Durante 2014 esperamos una mejora a nivel de última línea (+22,0%), gracias a la consolidación de las adquisiciones

(Brasil y Colombia) y una mejora en su posición financiera -reduciendo la presión asociada a los gastos financieros-. No

obstante, el mejor desempeño se encontraría internalizado en el precio de la acción, reflejado en un leve descuento de 4% en

su múltiplo P/U Forward 2014 respecto a su promedio histórico. Esto, sumado a los riesgos que enfrenta la compañía, tales

como la depreciación de las monedas Latam y un menor crecimiento real en la mayoría de los países de la región, nos lleva a

asignar una recomendación de “Mantener” para este título.

Para 2014 estimamos un avance interanual de los Ingresos, Ebitda y Utilidad Neta de 7,0%, 11,7% y 22,0%, respectivamente, y una

mejora del Margen EBITDA (+30 Pb.). Para este año esperamos una mejora en el proceso de integración de las operaciones en Brasil

y Colombia, en donde consideramos para la valoración la apertura de 42 tiendas –por debajo de las 51 propuestas en el Plan de

Inversión 2014 de la compañía-, mayormente destinadas al negocio de Supermercados en Brasil y Chile.

Considerando la reducción del Capex para 2014 y la consolidación de los negocios en Colombia y Brasil, esperamos que el ratio

DFN/Ebitda se ubique en torno a 3,2x para fines de 2014, por sobre el valor requerido para mantener el Investment Grade. Es

importante recalcar que esto se obtiene sin considerar la posible venta de activos prescindibles –estaciones de servicio, farmacias-, ni

una posible operación conjunta del negocio financiero con una entidad bancaria. Lo que en caso de ocurrir, mejoraría la posición

financiera de la compañía y donde el movimiento del precio del título, estaría condicionado a los múltiplos de transacción de dicha

operación.

Según nuestras estimaciones, la acción transa a múltiplos 19,2x P/U E14 y 10,5x Ev/EBITDA, lo que significa un descuento de 4,0% y

8,7% respecto a la media de cinco años, respectivamente. Esto, luego del rally de +30% que tuvo la acción en menos de dos meses,

tras alcanzar el mínimo del año. Dichos descuentos nos parecen razonables, basados en los riesgos a los que se expone este título,

por lo que pensamos que las mejoras en eficiencias de este año no debieran entregarle un mayor impulso al precio de la acción.

Comparación Cencosud vs IPSA Base 100 (base 2010)

Comparación respecto comparables Base 100 (base 2010)

Resumen

Recomendación Mantener

Precio Actual (9/4/2014) $ 1.904

Precio Objetivo (fines 2014) $ 2.000

Upside 5,0%

Dividend Yield Esperado 1,3%

Retorno Global Esperado 6,3%

Informacion del Titulo

Nemotécnico CENCOSUD

Ticket Bloomberg CENCOSUD CI

Sector RETAIL

Liquidez del Titulo

N° de Acciones MM 2.828,7

Market Cap MM USD 9.650,2

Free Float 49,6%

Presencia Bursatil 100%

Volumen Transado Diario MM (últimos 12 meses) 2,68

Monto Transado Diario MM (últimos 12 meses) $ 5.680

Volatidad del Título

Beta 1,07

Desviación Estándar (últimos 12 meses) 1,8%

Desviación Estándar IPSA (últimos 12 meses) 1,0%

Rango de Precio (últimos 12 meses) 1442 - 2816

45

55

65

75

85

95

105

115

mar-12 jun-12 sep-12 dic-12 mar-13 jun-13 sep-13 dic-13 mar-14

Cencosud IPSA

50

70

90

110

130

150

170

190

210

230 Falabella Cencosud Ripley

CENCOSUD: Mantener

CENCOSUD

HISTORIA

1976: fundación del primer hipermercado Jumbo del

país, en la comuna de Las Condes en Santiago.

1982: inauguración del primer hipermercado Jumbo

en Buenos Aires, Argentina.

1988: apertura del centro comercial Unicenter

Shopping en Argentina.

2003: adquisición de la cadena de supermercados

Santa Isabel, con presencia desde Arica a Puerto

Montt.

2004: lanzamiento de la tarjeta Jumbo más.

2004: apertura a la Bolsa de Santiago.

2005: adquisición de Almacenes Paris, cambiando su

nombre a Paris.

2007: la compañía se destaca por la adquisición

de cadenas en Brasil y Perú, mientras que en

Colombia realiza un joint venture para abrir la

primera tienda Easy en ese país.

2010: adquisición de la cadena de supermercados

Familia y Perini en el mercado brasilero.

2011: adquisición de Johnson.

2011: adquisición de la cadena Prezunic en Brasil,

sumando 31 nuevos supermercados.

2012: adquisición de Carrefour en Colombia.

Colocación en la Bolsa de valores de Nueva York.

2012: Inauguración del centro comercial

Costanera Center, la torre más alta de

Sudamérica.

CENCOSUD

ESTRUCTURA DE PROPIEDAD

INGRESOS POR TIPO DE NEGOCIO 2014E

ESTRUCTURA DE PROPIEDAD

Fuente: SVS

INGRESOS POR PAIS 2014E

Cencosud es controlada por la familia Paulmann, con 60,31% de las acciones.

El éxito histórico de la compañía se sustenta en que cerca del 75% de sus ingresos

provienen del negocio de supermercados, el que posee menor exposición a ciclos

económicos, entregándole mayor estabilidad a los flujos, a diferencia de otros negocios del

retail. Además, la empresa tiene una atractiva base de activos, gracias a la diversificación de

negocios y su presencia en mercados de alto crecimiento como Perú, Colombia y Brasil.

Para este año, esperamos una mayor complejidad en los negocios más expuestos al ciclo

económico como lo son Tiendas por Departamento y Mejoramiento del hogar. Respecto a la

primera, Cencosud tendrá la tarea de asentarse y darse a conocer en Perú, país donde

ingresó el 2013, mientras que en Chile deberá mantener su market share.

Estimamos que al cierre de 2014 Chile constituya el 38% de los ingresos y 45% del Ebitda. A

nivel de negocios, Supermercados correspondería al 75% de las ventas, seguido de

Mejoramiento del Hogar y Tiendas por Departamento, con un con 10,7% y 9,6%,

respectivamente.

Fuente: SVS

Fuente: Estudios EuroAmerica Fuente: Estudios EuroAmerica

Directorio

Horst Paulmann Kemna Presidente

Heike Paulmann Koepfer Director

Peter Paulmann Koepfer Director

David Gallagher Director

Erasmo Wong Lu Director

Roberto Oscar Philipps Director

Cristián Eyzaguirre Johnston Director

Sven von Appen Behrmann Director

Julio Moura Director

61,0% 18,0%

21,0%

Familia Paulmann AFPs Otros

74,9%

10,7%

9,6% 2,8%

2,0%

Supermercados Mejoramiento del Hogar

Tiendas por Departamento Negocio Financiero

Centros Comerciales

37,5%

9,4% 21,1%

11,0%

21,0%

Chile Perú Argentina Colombia Brasil

CENCOSUD

RECOMENDACIÓN

Asignamos una recomendación de Mantener para los títulos de Cencosud, debido a: (i) su alta exposición a países

latinoamericanos con alta incertidumbre macroeconómica como Argentina y Brasil, que para 2014 representarían cerca del 30% del

EBITDA consolidado; (ii) posibilidad de proceso de consolidación de los negocios supermercadista más lento de lo esperado; (iii)

su alta deuda financiera neta sobre Ebitda, que lo mantiene cerca de perder el Investment Grade.

No obstante, lo atractivo de este título es que (i) el 75% de sus ingresos provienen del negocio de supermercado, una de las áreas

de retail más estables ante situaciones económicas menos favorables; (ii) posee una diversificación regional en países con alto

potencial de crecimiento del retail formal; (iii) ha presentado mejoras a nivel operacional en algunos negocios al 4Q2013.

PLAN DE INVERSIÓN

La compañía redujo el Plan de Inversión 2014 en 41,8% respecto al año 2013, a US$425 millones. La empresa planea abrir 51 locales

–que equivaldrían a 49% del Capex total-, y no realizará aperturas de Centros Comerciales. El monto restante será utilizado en el

proyecto de Costanera Center –US$40 millones-, para mantención de los locales y malls –US$100 millones-, y US$75 millones para

operaciones de logística y tecnología (e-commerce). Respecto a esto, para la valorización mantenemos la tendencia del año pasado,

abriendo menos locales que lo propuesto, debido a las presiones que generarían mayores aperturas en el flujo de caja.

Adicionalmente, Cencosud estaría considerando la enajenación de activos prescindibles –farmacias, estaciones de servicio-, y no

descarta la asociación con alguna entidad financiera para la gestión del negocio de Retail financiero. Todo esto busca generar efectivo

y/o reducir la deuda financiera.

CENCOSUD

DESARROLLO DE CENTROS COMERCIALES EN COLOMBIA ENTRE 2016 Y 2017

La compañía anunció que tiene siete proyectos en carpeta -principalmente en Bogotá y Medellín-, para los años 2016-2017.

Actualmente el retailer opera dos malls en el país cafetero –correspondientes a 1% de los ingresos de Colombia al 2013-, incorporados

en la adquisición de supermercados y activos de Carrefour. Consideramos esta medida como positiva, debido a los altos márgenes que

entrega el negocio de Real Estate -margen bruto en torno al 80% en Colombia-.

Cencosud compró en octubre de 2012 la línea de supermercados Carrefour en Colombia. Al momento de la compra ésta estaba

conformada por 72 hipermercados, 16 tiendas de conveniencia y 4 tiendas cash and carry. La adquisición requirió el desembolso de

US$2.600 millones. Para financiar esta compra, la empresa adquirió un crédito con JPMorgan por US$2.500 millones, que se financió

con un aporte de capital de US$1.500 millones y la emisión de un bono a 10 años por US$1.000 millones. Luego de la operación, la

empresa pasó a tener un ratio Deuda Financiera Neta/Ebitda de 4,6x.

El proceso de consolidación de la adquisición ha sido lenta. Durante 2013, la empresa tuvo que enfrentar el cambio de marca a partir de

junio -desde Carrefour a Jumbo/Metro-, del desarrollo logístico, así como un cambio en el mix de productos que ofrecen sus

supermercados –pasando a un mayor porcentaje de perecibles-. Además, la empresa tuvo que enfrentar un menor consumo privado y

menor confianza del consumidor. Para 2014 la empresa debiera mejorar en márgenes, trabajando en el reconocimiento de marca, con

una mayor venta de marcas propias, apoyado por compras conjuntas de productos. No obstante, esperamos que esto sea sopesado

por un menor crecimiento en la región.

OPERACIONES EN COLOMBIA

CENCOSUD

FALLIDA OPERACIÓN CON ITAÚ Y FUSIÓN BANCO-RETAIL FINANCIERO

En junio de 2013 se realizó un acuerdo entre el holding Itaú Unibanco y Cencosud para operar conjuntamente el negocio de servicio

financiero, con período de exclusividad de seis meses. El acuerdo fue por el 51% del patrimonio de la administradora de tarjetas de

créditos en Chile y Argentina, lo que significaba US$307 millones y la venta de la cartera de colocaciones de las tarjetas en Chile

(US$1,2 billones). Bajo este acuerdo, Cencosud disminuía su deuda e Itaú lograba acelerar su plan de crecimiento, fortaleciendo su

posición en el mercado chileno y argentino.

En diciembre del mismo año, Cencosud anunció la suspensión del Joint Venture con Itaú Unibanco. Lo anterior derivó en una

mantención de los ratios financieros estrechos por parte de la empresa, con una Deuda Financiera Neta/Ebitda de 4,0x al 4Q131. No

obstante, la empresa está tomando medidas para aumentar la liquidez: (i) reducción del Capex 2014 a US$425 millones –disminución

de 40% respecto al 2013-, (ii) determinación de que Banco París administre el negocio de tarjetas de crédito, (iii) posible venta de

activos prescindibles –se descarta un nuevo aumento de capital-, (iv) refinanciamiento de deuda por US$770 millones, con lo que

disminuye en torno a US$650 millones sus vencimientos para este año y en US$120 millones para el 2015. Esto es una buena señal

para comenzar a rentabilizar las adquisiciones en países con baja penetración del retail y alta demanda. No obstante, podría mantener

altos ratios financieros por más tiempo que lo anunciado por la compañía.

1En Press Release 4Q13 Cencosud se presenta el valor de 3,4x, que no considera el negocio bancario.

CENCOSUD

• Condiciones económicas que pueden impactar el consumo

Ciclos económicos negativos podrían eventualmente afectar con fuerza

al sector retail, disminuyendo considerablemente el nivel de ventas en la

industria y el acceso al crédito, derivado de un aumento en el riesgo. Lo

anterior podría verse exacerbado por la selección por parte de los

consumidores de alternativas de menor costo. De esta manera, las

futuras condiciones económicas pueden afectar el ingreso disponible,

los niveles de empleo, las condiciones de competencia en la industria, el

acceso al crédito, las tasas impositivas, las tasas de interés y en menor

medida los costos energéticos. Adicional a esto, la inflación o deflación

puede impactar al sector retail. Periodos deflacionarios pueden reducir

los precios de los alimentos y el crecimiento de las ventas. Por el

contrario, shocks inflacionarios tendrían efectos nocivos en el consumo y

en los márgenes del negocio.

• Nivel de competencia en los mercados

El retail en Chile, Perú, Colombia, Brasil y Argentina se caracteriza por

altos niveles de competencia y por consiguiente reducidos márgenes de

utilidad. El tipo de competencia puede variar según el tipo de mercado y

la madurez que éste posea. Eventuales llegadas de retailers

internacionales con mayores recursos financieros podría perjudicar la

posición que ostentan las compañías actualmente. Aumentos en el nivel

de competencia pueden obligar a las empresas a bajar sus precios,

aumentar sus gastos o tomar otras medidas con efectos materiales

adversos, como reducciones en la tasa de crecimiento o en el nivel de

inversión.

SSS TIENDAS POR DEPARTAMENTO CHILE

400.000

550.000

700.000

850.000

1.000.000

1.150.000

1.300.000

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Cencosud

Falabella

Ripley

VENTAS POR M2 EN TIENDAS POR DEPARTAMENTO CHILE

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Cencosud

Falabella

Ripley

RESUMEN DE RIESGOS

Fuente: Empresas, Estudios Euroamerica

Fuente: Empresas, Estudios Euroamerica

CENCOSUD

• Marco legal

En los países en que operan las cadenas de retail existen tanto

regulaciones financieras, laborales como económicas. En Chile

actualmente, se encuentra en tribunales la ejecución de la Circular N°40.

Mientras que en Colombia, los retailer se han visto afectados por los

aranceles al sector textil, calzado y ropa. En Argentina en tanto, existe el

“congelamiento de precios” en supermercados.

• Riesgos de tipo de cambio

Las divisas latinoamericanas han estado expuestas a grandes

depreciaciones/devaluaciones en periodos pasados y es posible que la

situación se repita en periodos futuros. Lo anterior se hace

especialmente importante en el contexto económico actual, en el que la

incertidumbre domina los mercados financieros mundiales. Cencosud

posee 11,7% de su deuda expuesta al Dólar y en torno al 60% de sus

Ingresos provienen de monedas extranjeras.

• Riesgo de ejecución del Plan de Crecimiento

La compañía puede construir menos locales que lo proyectado,

favoreciendo su deuda financiera, pero contribuyendo a una menor

proyección de crecimiento futuro.

RESUMEN DE DRIVERS Y RIESGOS

80

100

120

140

160

180

200CLP BRL PEN COP ARS

Fuente: Bloomberg, Estudios Euroamerica

MONEDAS LATAM VS. USD (BASE 100)

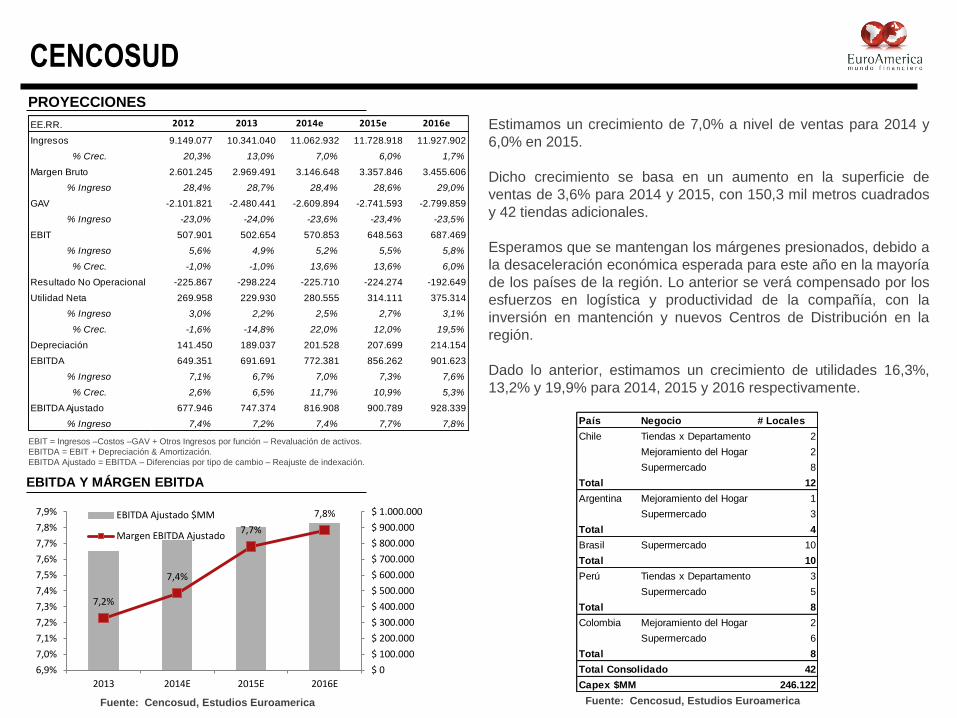

PROYECCIONES

Estimamos un crecimiento de 7,0% a nivel de ventas para 2014 y

6,0% en 2015.

Dicho crecimiento se basa en un aumento en la superficie de

ventas de 3,6% para 2014 y 2015, con 150,3 mil metros cuadrados

y 42 tiendas adicionales.

Esperamos que se mantengan los márgenes presionados, debido a

la desaceleración económica esperada para este año en la mayoría

de los países de la región. Lo anterior se verá compensado por los

esfuerzos en logística y productividad de la compañía, con la

inversión en mantención y nuevos Centros de Distribución en la

región.

Dado lo anterior, estimamos un crecimiento de utilidades 16,3%,

13,2% y 19,9% para 2014, 2015 y 2016 respectivamente.

EBITDA Y MÁRGEN EBITDA

Fuente: Cencosud, Estudios Euroamerica Fuente: Cencosud, Estudios Euroamerica

CENCOSUD

EBIT = Ingresos –Costos –GAV + Otros Ingresos por función – Revaluación de activos.

EBITDA = EBIT + Depreciación & Amortización.

EBITDA Ajustado = EBITDA – Diferencias por tipo de cambio – Reajuste de indexación.

País Negocio # Locales

Chile Tiendas x Departamento 2

Mejoramiento del Hogar 2

Supermercado 8

Total 12

Argentina Mejoramiento del Hogar 1

Supermercado 3

Total 4

Brasil Supermercado 10

Total 10

Perú Tiendas x Departamento 3

Supermercado 5

Total 8

Colombia Mejoramiento del Hogar 2

Supermercado 6

Total 8

Total Consolidado 42

Capex $MM 246.122

EE.RR. 2012 2013 2014e 2015e 2016e

Ingresos 9.149.077 10.341.040 11.062.932 11.728.918 11.927.902

% Crec. 20,3% 13,0% 7,0% 6,0% 1,7%

Margen Bruto 2.601.245 2.969.491 3.146.648 3.357.846 3.455.606

% Ingreso 28,4% 28,7% 28,4% 28,6% 29,0%

GAV -2.101.821 -2.480.441 -2.609.894 -2.741.593 -2.799.859

% Ingreso -23,0% -24,0% -23,6% -23,4% -23,5%

EBIT 507.901 502.654 570.853 648.563 687.469

% Ingreso 5,6% 4,9% 5,2% 5,5% 5,8%

% Crec. -1,0% -1,0% 13,6% 13,6% 6,0%

Resultado No Operacional -225.867 -298.224 -225.710 -224.274 -192.649

Utilidad Neta 269.958 229.930 280.555 314.111 375.314

% Ingreso 3,0% 2,2% 2,5% 2,7% 3,1%

% Crec. -1,6% -14,8% 22,0% 12,0% 19,5%

Depreciación 141.450 189.037 201.528 207.699 214.154

EBITDA 649.351 691.691 772.381 856.262 901.623

% Ingreso 7,1% 6,7% 7,0% 7,3% 7,6%

% Crec. 2,6% 6,5% 11,7% 10,9% 5,3%

EBITDA Ajustado 677.946 747.374 816.908 900.789 928.339

% Ingreso 7,4% 7,2% 7,4% 7,7% 7,8%

7,2%

7,4%

7,7%

7,8%

$ 0

$ 100.000

$ 200.000

$ 300.000

$ 400.000

$ 500.000

$ 600.000

$ 700.000

$ 800.000

$ 900.000

$ 1.000.000

6,9%

7,0%

7,1%

7,2%

7,3%

7,4%

7,5%

7,6%

7,7%

7,8%

7,9%

2013 2014E 2015E 2016E

EBITDA Ajustado $MM

Margen EBITDA Ajustado

VALORACIÓN

Hemos valorado la empresa a través del método DCF, por medio de una suma de partes por país, con proyección a 10

años. Nuestro precio objetivo a fines del 2014 es de $2.000, lo que significa un retorno potencial de 6,3%. Los flujos de la

empresa han sido calculados de manera independiente para cada país.

• Valoración en USD.

• El WACC USD es específico a cada país. Chile (9,3%), Perú (9,2%), Argentina (14,5%), Colombia (9,1%) y Brasil

(10,3%).

• La tasa de crecimiento de la perpetuidad utilizada es conservadora (1% real).

• Tasas de impuestos en Chile 20%, Perú 30%, Argentina 35%, Colombia 33%, Brasil 34%.

• El beta (1,1x) utilizado es semanal ajustado con periodo de dos años.

• Se asume una estructura de capital a largo plazo de 70% patrimonio - 30% deuda.

CENCOSUD

Sensibilización Variación c/r Precio Objetivo

Aumento Impuesto Chile 20% para 2014 hasta 25%

al 2017 –con un 1% 2014, 1,5% 2015, 1% 2016 y

1,5% 2017-

-2,8%

Devaluación USD/ARS 5% adicional 2014 -0,7%

Depreciación USD/BRL 5% adicional 2014 -0,4%

Nuevo deal con Institución financiera. Caso ejemplo tratativas realizadas con Itaú Unibanco:

venta de 51% de acciones de administradora de Tarjeta

de Chile y Argentina y venta de cartera de acciones.

DFN/Ebitda2 2014E a 2,2x

Fuente: Estudios Euroamerica

Tipo de cambio 2014

USD/BRL 2,5

USD/CLP 565

Fuente: Estudios Euroamerica

Precio Objetivo $2.000

2 DFN = Deuda financiera Corto Plazo + Deuda Financiera Largo Plazo.

EBITDA = Ingresos –Costos –GAV + Otros Ingresos por función – Revaluación de activos + Depreciación & Amortización.

MÚLTIPLOS FORWARD

CENCOSUD

0

5

10

15

20

25

30

35

40

ene-…

ab

r-0

8

jul-

08

oc

t-0

8

ene-…

ab

r-0

9

jul-

09

oc

t-0

9

ene-…

ab

r-1

0

jul-

10

oc

t-1

0

ene-…

ab

r-1

1

jul-

11

oc

t-1

1

ene-…

ab

r-1

2

jul-

12

oc

t-1

2

ene-…

ab

r-1

3

jul-

13

oc

t-1

3

ene-…

ab

r-1

4

P/U Forward

P/U Forward Promedio 5Y

4

6

8

10

12

14

16

18

20

en

e-0

8

ab

r-0

8

jul-

08

oc

t-0

8

en

e-0

9

ab

r-0

9

jul-

09

oct-

09

en

e-1

0

ab

r-1

0

jul-

10

oc

t-1

0

en

e-1

1

ab

r-1

1

jul-

11

oc

t-1

1

en

e-1

2

ab

r-1

2

jul-

12

oct-

12

en

e-1

3

ab

r-1

3

jul-

13

oc

t-1

3

en

e-1

4

ab

r-1

4

Ev/Ebitda Forward

EV/Ebitda Forward Promedio 5Y

Fuente: Bloomberg, Estudios Euroamerica Fuente: Bloomberg, Estudios Euroamerica

CENCOSUD

PRINCIPALES DATOS OPERACIONALES Y FINANCIEROS

2%

3%

4%

5%

6%

7%

8%

9%

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Banco París

Banco Falabella

Banco Ripley

20%

40%

60%

80%

100%

120%

140%

160%

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Banco París

Banco Falabella

Banco Ripley

RATIO PROVISIONES / COLOCACIONES RATIO NPL / PROVISIONES

SSS SUPERMERCADOS SSS MEJORAMIENTO DEL HOGAR

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Chile

Argentina

Colombia

Brasil

Perú

-15,0%

-5,0%

5,0%

15,0%

25,0%

35,0%

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Chile

Argentina

Colombia

Fuente: Cencosud, Estudios Euroamerica

Fuente: Empresas, Estudios Euroamerica

Fuente: Cencosud, Estudios Euroamerica

Fuente: Empresas, Estudios Euroamerica

CENCOSUD

VENTAS POR M2 MEJORAMIENTO DEL HOGAR

VENTAS POR M2 SUPERMERCADOS VENTAS POR M2 TIENDAS POR DEPARTAMENTO

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Chile

Peru

Argentina

Colombia

0

200.000

400.000

600.000

800.000

1.000.000

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Chile

Peru

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

550.000

600.000

1Q10 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 3Q13

Chile

Argentina

Colombia

PRINCIPALES DATOS OPERACIONALES Y FINANCIEROS

PORCENTAJE DE INGRESOS

93%91%

98%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Falabella Ripley Cencosud

No financiero

Financiero

Fuente: Empresas, Estudios Euroamerica

Fuente: Cencosud, Estudios Euroamerica Fuente: Cencosud, Estudios Euroamerica

Fuente: Cencosud, Estudios Euroamerica

© Copyright 2014 EuroAmerica. Todos los derechos reservados. Prohibida su reproducción.

Este material fue preparado por personal de la Gerencia de Estudios de EuroAmerica, solamente para propósitos informativos y no constituye una oferta o solicitud para vender o Mantener algún valor, acción

u otro instrumento financiero. Aunque está basado en información pública percibida como confiable, no se garantiza que ella sea exacta o completa. Las opiniones, proyecciones, estimaciones, valorizaciones

y precios objetivos contenidos en este material, son para la o las fecha(s) indicada(s), y pueden ser sujetos a cambio en cualquier momento sin previa notificación. Los comentarios, proyecciones y

estimaciones presentados en este informe han sido elaborados con el apoyo de las mejores herramientas financieras disponibles; sin embargo, por su naturaleza, no es posible garantizar que ellas se

cumplan.

Las estrategias presentadas en este material no necesariamente son las más adecuadas para los objetivos específicos de inversión, situación financiera o necesidades individuales de cada lector, quien debe

basarse en su propia evaluación, tomando en cuenta su perfil de riesgo, objetivos de inversión e ingresos disponibles, entre otras consideraciones.

Tanto EuroAmerica, como sus empleados y/o clientes, en cualquier momento pueden Mantener posiciones cortas o largas en los valores, acciones u otros instrumentos financieros referidos en este material,

situación que no necesariamente puede o debe coincidir con las recomendaciones propuestas en el mismo.

La utilización de esta información es de exclusiva responsabilidad del usuario. Su contenido es de propiedad de EuroAmerica, y no puede ser reproducido, redistribuido o copiado total o parcialmente sin

mencionar su fuente.

16