Presentación de PowerPoint - Javeriana · • Trasparencia Internacional, 2009, Informe sobre...

21

GOBIERNO, CONTROL Y ASEGURAMIENTO: PILARES DE LA MODERNIZACIÓN DE LA REVISORÍA FISCAL Luis Armando Leal Rodríguez UNIVERSIDAD EXTERNADO DE COLOMBIA

Transcript of Presentación de PowerPoint - Javeriana · • Trasparencia Internacional, 2009, Informe sobre...

GOBIERNO, CONTROL Y ASEGURAMIENTO: PILARES DE

LA MODERNIZACIÓN DE LA REVISORÍA FISCAL Luis Armando Leal Rodríguez UNIVERSIDAD EXTERNADO DE COLOMBIA

PLANTEAMIENTO

CONTENIDO

ELEMENTOS DE LA

MODERNIZACIÓN

FUNDAMENTOS REVISORÍA FISCAL

FUNDAMENTOS REVISORÍA FISCAL

OBJETIVOS R. FISCAL

FISCALIZACIÓN

IMPORTANCIA R. FISCAL

HERRAMIENTAS R. FISCAL

ELEMENTOS DE

LA MODERNIZACIÓN

CONTROL

GOBIERNO CORPORATIVO

LUCHA CONTRA LA CORRUCIÓN

ASEGURAMIENTO

Objetivo de la Revisoría

Fiscal

Cerciorarse del Manejo de la

entidad

Evaluar Funcionamiento de

los controles

Dar cuenta Cumplimiento de

los deberes legales y estatutarios por

parte de Administradores

Evaluar la situación financiera

Fiscalización

Sector público

Legalidad

Buen uso de recursos,

impositiva, judicial

Eficiencia y economía

Sector privado

Legalidad

Actuaciones de los administradores

Fe pública

IMPORTANCIA DE LA REVISORÍA FISCAL

Dueños

Estado

Sociedad

• Situación financiera

• Inversión

• Derecho inspección

• Control

• Información financiera

• Impositiva y parafiscal

• Cumplimiento de la ley

• Control

• Información veraz

• Transparencia de organizaciones

• Recursos públicos

Revisoría Fiscal realización conjunta y armónica de:

Auditoría Financiera

Auditoría del Control interno

Auditoría de cumplimiento

Auditoría de

Gestión

EL REVISOR FISCAL Y EL GOBIERNO CORPORATIVO

Gobierno corporativo

Trato Equitativo

Junta directiva

Transparencia información financiera

Grupos interés responsabilidad

social

Ejecutivo principal

Conflictos de interés

Resolución controversias

EL REVISOR FISCAL Y EL CONTROL ORGANIZACIONAL

CONTROL ORGANIZACIONAL

CONTROL

ESTRATÉGICO

Alto nivel

CONTROL

TÁCTICO

Gerencial

CONTROL

OPERATIVO

Cadena de valor

EVALUACIÓN DE RIESGOS

C C O O M N U S N U I L C T A A R R

ESTABLECER EL CONTEXTO

IDENTIFICAR LOS RIESGOS

ANALIZAR LOS RIESGOS

M R O E N V I I T S O A R R E . A . R .

EVALUAR LOS RIESGOS

TRATAR LOS RIESGOS

Aceptan?

Qué ? Cómo?

Consecuencia Probabilidad

-Estratégico

-Organizacional -admón RX -Evaluación RX

Identificación controles existentes

REVISOR FISCAL Y LA CORRUPCIÓN

Estados financieros

Malversación de activos

Soborno.

Quiebras insolvencia.

Lavado de activos.

Fraude en

TIC e internet

Estados financieros

Captar inversión

Evasión o elusión de impuestos

Conseguir financiación

Influenciar mercado de

valores

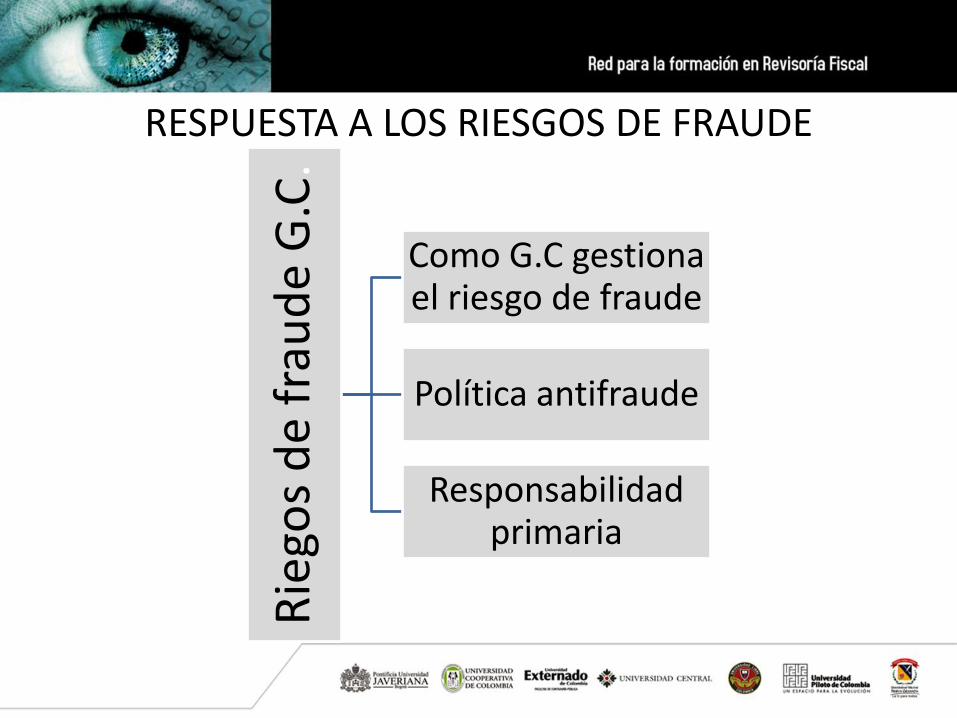

RESPUESTA A LOS RIESGOS DE FRAUDE

Rie

gos

de

frau

de

G.C

. Como G.C gestiona el riesgo de fraude

Política antifraude

Responsabilidad primaria

RESPUESTA A LOS RIESGOS DE FRAUDE

Rie

gos

de

frau

de

R.F

.

Entender el riesgo del fraude

Respuestas generales

Procedimientos a nivel aseveración

Escalar los hallazgos

Limitaciones de la auditoría

Desarrollo de la auditoría basada en

Riesgos

¿Qué eventos podrían ocurrir que causen

errores materiales en los estados financieros?

¿Hicieron los eventos, identificar la ocurrencia y

resultaron errores materiales en los

EEFF?

¿Cuál es la opinión de auditoría basada en

evidencia suficiente y apropiada sobre los estados financieros?

AUDITORÍA BASADA EN RIESGOS ACTIVIDAD PROPÓSITO DOCUMENTACIÓN

EVA

LUA

CIÓ

N D

EL R

IESG

O

Realizar actividades

preliminares

Plan de auditoría

procedimientos de evaluación

de riesgos

Decidir si acepta

compromiso

Desarrollar estrategia y

plan auditoría

Identificar riesgos,

evaluarlos

Listado factores RX Independencia,

contrato

Materialidad Equipo trabajo

Estrategia

Negocio, fraude

Diseño C.I. Evaluación: nivel EF y aseveración

AUDITORÍA BASADA EN RIESGOS ACTIVIDAD PROPÓSITO DOCUMENTACIÓN

RES

PU

ESTA

AL

RIE

SGO

Diseño respuestas generales y

procedimientos de auditoría

Implementación respuestas según

tasación REM

Desarrollar respuestas

apropiadas para evaluar REM

Reducir riesgo auditoría a

nivel aceptable

Actualización estrategia

Respuestas generales

Plan auditoría

Trabajo realizado Resultado revisión

Supervisión Papeles trabajo

CONCLUSIONES

• No se trata de adecuar la función de fiscalización a una actividad determinada, sino más bien de adecuar las actividades para fortalecer la fiscalización del sector privado.

• No es el fin (objetivos, importancia) lo que se debe cambiar sino mas bien la manera de apropiar los medios (Gobierno, control, aseguramiento) para lograr los objetivos de la Revisoría Fiscal. Se trata mas bien de reconocer los objetivos, la importancia y la necesidad de un ente fiscalizador para el sector privado.

|

• La Revisoría Fiscal deben hacer esfuerzos para mejorar sus competencias, teniendo en cuenta el contexto en que se desempeñan las organizaciones, con una mirada mas holística de las mismas, apropiando para el desempeño de su trabajo las mejores practicas establecidas en los diferentes estándares.

• BIBLIOGRAFIA • • Código de Comercio, 2005, Legis Editores • Comfecamaras, Reflexiones sobre el Gobierno Corporativo en los procesos de fusión • Consejo Técnico de la Contaduría Publica, 2012, Informe Final Comité de Normas de Aseguramiento • Contraloría General de la república,(2011), Guía de Auditoría, Bogotá, Imprenta nacional • Instituto Mexicano de Contadores Públicos, 2010, México, Cempro • Kurt, F, 2009, Auditoría Interna, Fundación de investigaciones The IIA • Leal, 2011, Procedimientos para la prevención y detección del fraude Corporativo, ponencia UNAM,

México. • PCAOB, 2007, Auditing Standard 5 • Peña, J, (2011). Revisoría Fiscal, Bogotá, Ecoe Ediciones • Superintendencia Financiera, 2012, Documento Marco Gobierno Corporativo • Trasparencia Internacional, 2009, Informe sobre corrupción en el sector privado • Transparency International, (2009). Informe Global de la Corrupción 2009, www.transparency.org

GRACIAS POR SU ATENCIÓN