Presentacion BMV-Evento Comites de Auditoria

35

Mayo , 2011 Lic. Javier Artigas Alarcón. Director General Adjunto Planeación y Promoción. C.P. Francisco Valle Montaño. Director de Promoción y Emisoras.

Transcript of Presentacion BMV-Evento Comites de Auditoria

Mayo , 2011

Lic. Javier Artigas Alarcón.Director General Adjunto Planeación y Promoción.

C.P. Francisco Valle Montaño.Director de Promoción y Emisoras.

Agenda

1. Entorno del Mercado de Valores.

2. Proceso de financiamiento bursátil para una empresa.

3. Productos disponibles.

4. Casos de éxito de Empresas Medianas en Deuda.

5. Casos de éxito de Empresas Medianas en Capitales.

6. Oportunidades que ofrece el Mercado.

7. Ventajas de cotizar en Bolsa.

8. Consideraciones finales.

2

3

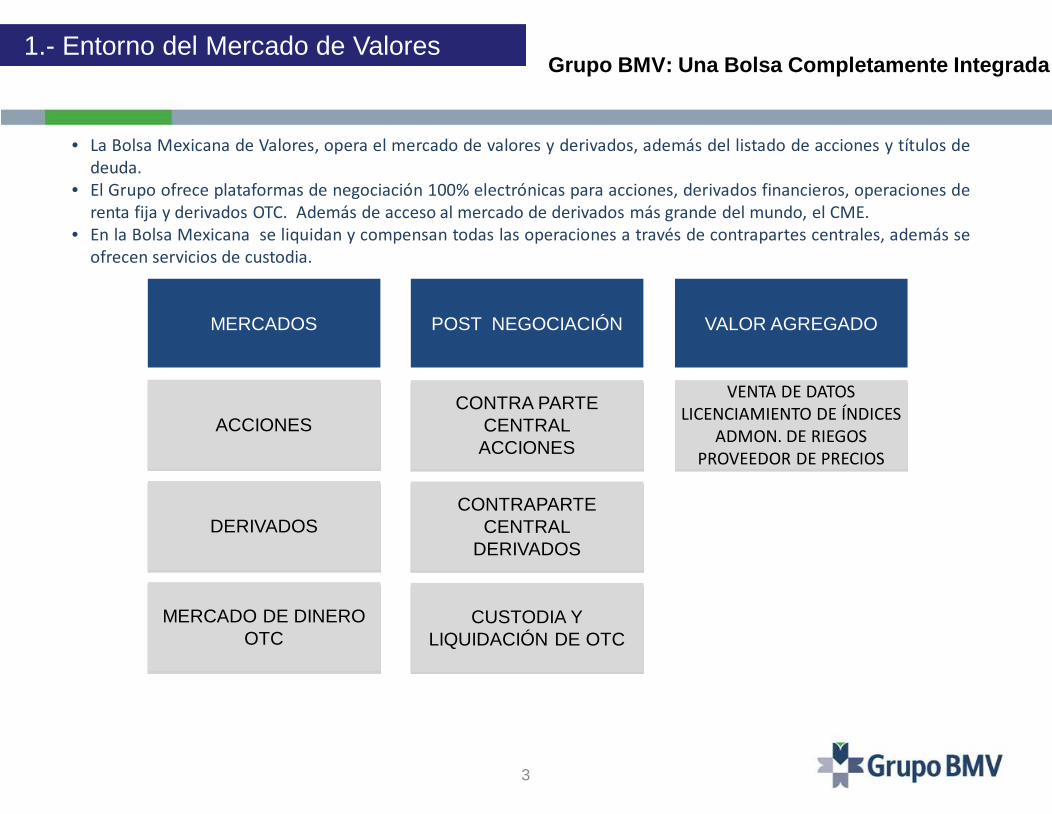

Grupo BMV: Una Bolsa Completamente Integrada

• La Bolsa Mexicana de Valores, opera el mercado de valores y derivados, además del listado de acciones y títulos dedeuda.

• El Grupo ofrece plataformas de negociación 100% electrónicas para acciones, derivados financieros, operaciones derenta fija y derivados OTC. Además de acceso al mercado de derivados más grande del mundo, el CME.

• En la Bolsa Mexicana se liquidan y compensan todas las operaciones a través de contrapartes centrales, además seofrecen servicios de custodia.

MERCADOS VALOR AGREGADOPOST NEGOCIACIÓN

ACCIONES

DERIVADOS

MERCADO DE DINERO OTC

CUSTODIA YLIQUIDACIÓN DE OTC

CONTRAPARTE CENTRAL

DERIVADOS

CONTRA PARTE CENTRALACCIONES

VENTA DE DATOSLICENCIAMIENTO DE ÍNDICES

ADMON. DE RIEGOSPROVEEDOR DE PRECIOS

1.- Entorno del Mercado de Valores

4

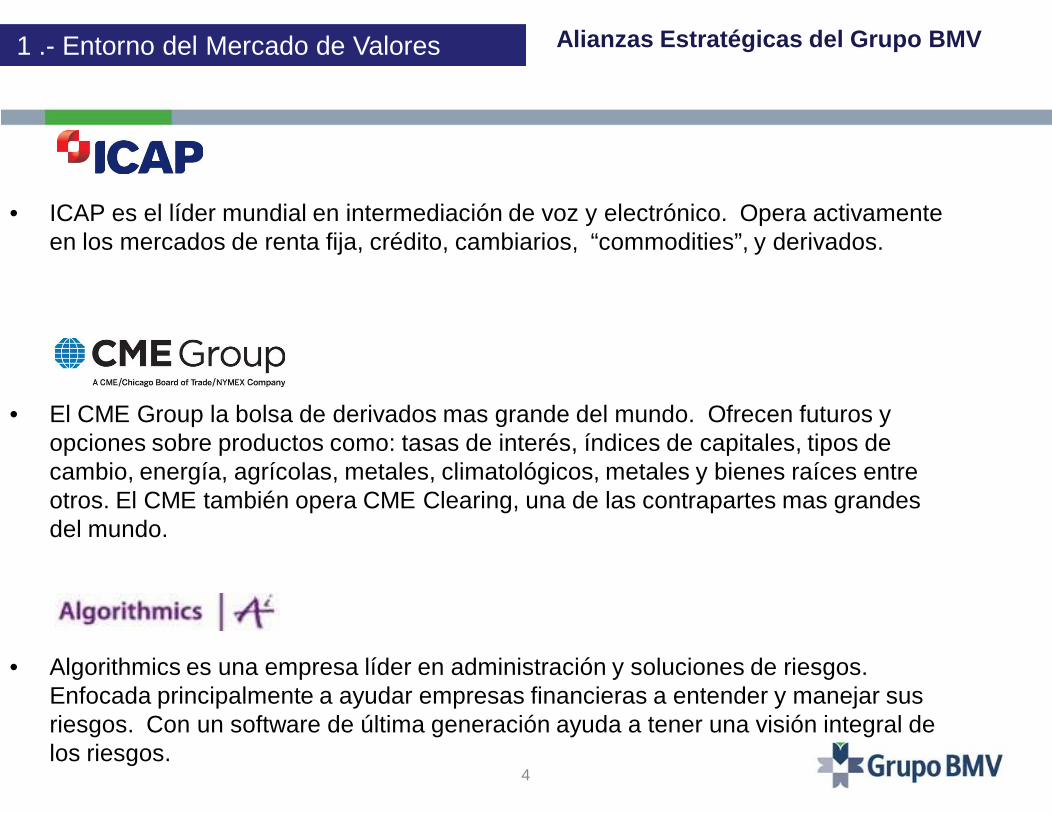

Alianzas Estratégicas del Grupo BMV

• ICAP es el líder mundial en intermediación de voz y electrónico. Opera activamente en los mercados de renta fija, crédito, cambiarios, “commodities”, y derivados.

• El CME Group la bolsa de derivados mas grande del mundo. Ofrecen futuros y opciones sobre productos como: tasas de interés, índices de capitales, tipos de cambio, energía, agrícolas, metales, climatológicos, metales y bienes raíces entre otros. El CME también opera CME Clearing, una de las contrapartes mas grandes del mundo.

• Algorithmics es una empresa líder en administración y soluciones de riesgos. Enfocada principalmente a ayudar empresas financieras a entender y manejar sus riesgos. Con un software de última generación ayuda a tener una visión integral de los riesgos.

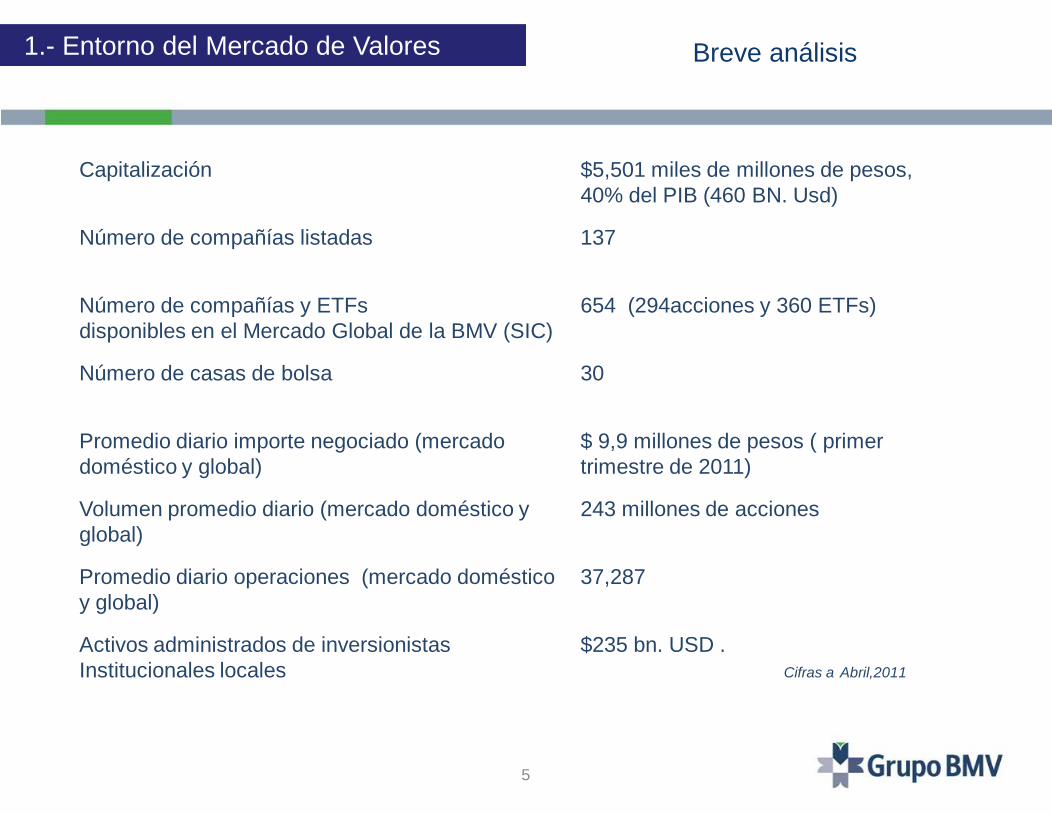

1 .- Entorno del Mercado de Valores

5

Breve análisis

Capitalización $5,501 miles de millones de pesos, 40% del PIB (460 BN. Usd)

Número de compañías listadas 137

Número de compañías y ETFsdisponibles en el Mercado Global de la BMV (SIC)

654 (294acciones y 360 ETFs)

Número de casas de bolsa 30

Promedio diario importe negociado (mercado doméstico y global)

$ 9,9 millones de pesos ( primer trimestre de 2011)

Volumen promedio diario (mercado doméstico y global)

243 millones de acciones

Promedio diario operaciones (mercado doméstico y global)

37,287

Activos administrados de inversionistasInstitucionales locales

$235 bn. USD .Cifras a Abril,2011

1.- Entorno del Mercado de Valores

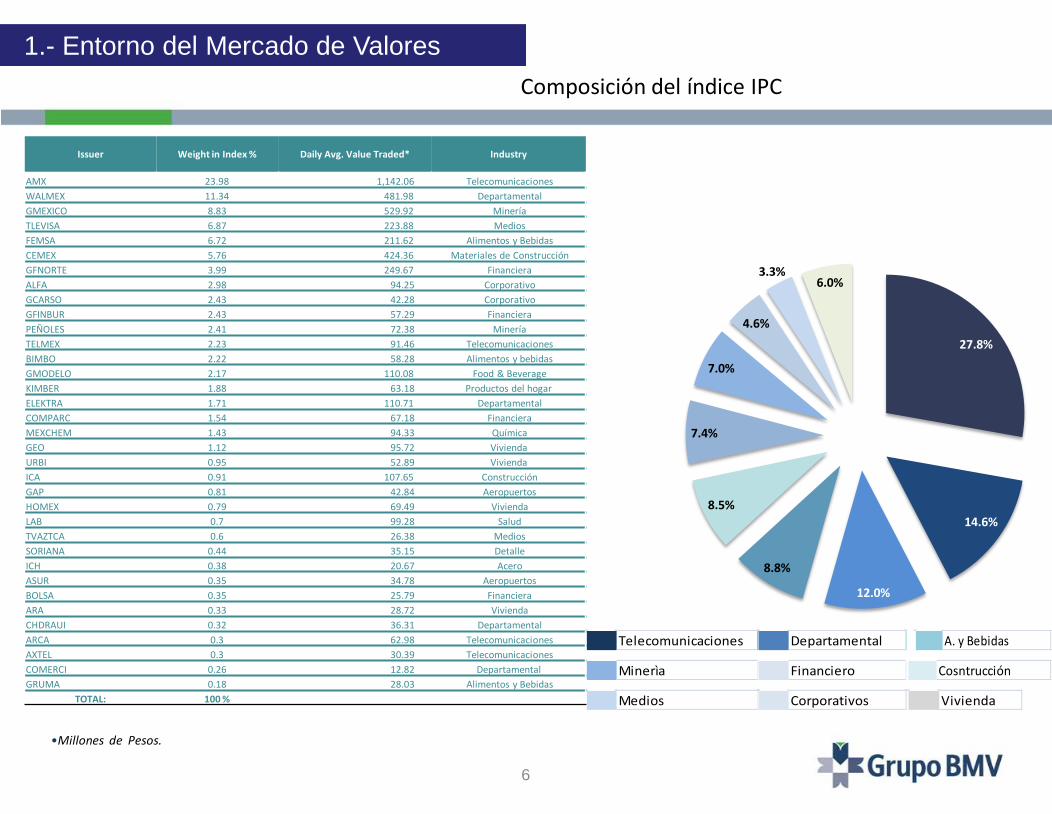

6

Composición del índice IPC

•Millones de Pesos.

27.8%

14.6%

12.0%

8.8%

8.5%

7.4%

7.0%

4.6%

3.3%6.0%

Telecom Retail Food & Beverage

Metal & Mining Financial Construction

Media Holdings Housing

Other

1.- Entorno del Mercado de Valores

Issuer Weight in Index % Daily Avg. Value Traded* Industry

AMX 23.98 1,142.06 TelecomunicacionesWALMEX 11.34 481.98 DepartamentalGMEXICO 8.83 529.92 MineríaTLEVISA 6.87 223.88 MediosFEMSA 6.72 211.62 Alimentos y BebidasCEMEX 5.76 424.36 Materiales de ConstrucciónGFNORTE 3.99 249.67 FinancieraALFA 2.98 94.25 CorporativoGCARSO 2.43 42.28 CorporativoGFINBUR 2.43 57.29 FinancieraPEÑOLES 2.41 72.38 MineríaTELMEX 2.23 91.46 TelecomunicacionesBIMBO 2.22 58.28 Alimentos y bebidasGMODELO 2.17 110.08 Food & Beverage KIMBER 1.88 63.18 Productos del hogarELEKTRA 1.71 110.71 DepartamentalCOMPARC 1.54 67.18 FinancieraMEXCHEM 1.43 94.33 QuímicaGEO 1.12 95.72 ViviendaURBI 0.95 52.89 ViviendaICA 0.91 107.65 ConstrucciónGAP 0.81 42.84 AeropuertosHOMEX 0.79 69.49 ViviendaLAB 0.7 99.28 SaludTVAZTCA 0.6 26.38 MediosSORIANA 0.44 35.15 DetalleICH 0.38 20.67 Acero ASUR 0.35 34.78 AeropuertosBOLSA 0.35 25.79 FinancieraARA 0.33 28.72 ViviendaCHDRAUI 0.32 36.31 DepartamentalARCA 0.3 62.98 TelecomunicacionesAXTEL 0.3 30.39 TelecomunicacionesCOMERCI 0.26 12.82 DepartamentalGRUMA 0.18 28.03 Alimentos y Bebidas

TOTAL: 100 %

Telecomunicaciones

Minerìa

Medios

Departamental

Financiero

Corporativos

A. y Bebidas

Cosntrucción

Vivienda

7

Índices Accionarios y Valor de Mercado

Índices Locales Var % en pesos

05-May-11 Semana Año

IPC 35,325.09 -4.43 -8.37

IPC CompMx 272.58 -4.25 -7.93

IPC LargeCap 291.40 -4.37 -8.33

IPC MidCap 183.90 -2.98 -5.50

IPC SmallCap 206.57 -1.58 3.74

Habita 448.13 -8.16 -24.74

Valor de MercadoMillones de pesos % Mkt Cap / PIB

5,220,113 37.61%

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

15,000

20,000

25,000

30,000

35,000

40,000

Miles de millones de ps.Puntos

IPC

Valor de Mercado

Índices Internacionales Var % en USD 05-May-11 Semana 2011

IBovespa 63,296.38 -7.06 -6.62

IBEX 10,627.30 -4.15 17.83

S&P/TSX Comp 13,455.38 -5.86 3.03

IPC 35,325.09 -4.26 -2.10

Nikkei 225 10,004.20 1.94 -1.84

Dow Jones 12,584.17 -1.77 8.69

1.- Entorno del Mercado de Valores

8

Operatividad Promedio Diaria

Mercado Doméstico

Mercado Global

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

2009 I T 2010II T 2010III T 2010IV T 20102010 I T 2011 2011 Ene, 11Feb, 11Mar, 11Abr, 11May,02-05

Operaciones$ millonesImporte Operaciones

01503004506007509001,0501,2001,3501,500

0

500

1,000

1,500

2,000

2,500

3,000Operaciones$ millones

Importe Operaciones

DomésticoImporte (mdp)

Volumen (000) Operaciones

2009 5,886 250,864 29,774

2010 8,327 277,860 33,522

Var % 2010 vs 2009 41.47 10.76 12.59

Ene – May 5, 2011 7,684 233,387 34,899

Var % 2011 vs 2010 -7.72 -16.01 4.11

Del 02 al 05 de Mayo 7,758 247,545 37,012

Var % vs Sem previa 8.73 14.69 28.32

GlobalImporte (mdp)

Volumen (000) Operaciones

2009 932 2,949 534

2010 1,552 3,403 574

Var % 2010 vs 2009 66.63 15.40 7.61

Ene – May 5, 2011 2,015 5,215 924

Var % 2011 vs 2010 29.81 53.27 60.96

Del 02 al 05 de May 2,326 6,941 1,013

Var % vs Sem previa 24.63 91.07 35.54

1.- Entorno del Mercado de Valores

9

Consolidación de Inversionistas Institucionales Domésticos: Afores

9

Comportamiento de las Inversiones delas Siefores en el Mercado de RentaVariable

Inversión de los Activos Netos en Renta Variable

Dic-10 Feb-11

Activos ($000,000) 1,384,897 1,383,075 % Renta variable 17.61 17.80

Distribución de la Inversión en Renta Variable

Dic-10 Ago-10

Activos en RV ($000,000)

243,852 246,187

% Nacional 48.59 46.63 % Extranjera 51.41 53.37 Total 100.00 100.00

937

970

1,02

0

1,08

3

1,15

1

1,22

3

1,28

2

1,37

9

1,38

5

1,38

4

1,38

3

10.63

8.80

11.15 12.54 13.00

14.05 12.70

14.30

17.61 17.03 17.80

2.50

4.50

6.50

8.50

10.50

12.50

14.50

16.50

18.50

20.50

22.50

-

200

400

600

800

1,000

1,200

1,400

Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10 Ene-11 Feb-11

%

Mile

s de

Mill

ones

de

peso

s

Activos Netos % Invertido en RV

55,5

32

49,8

20

73,7

96

88,6

94

103,

336

116,

909

102,

529

107,

917

118,

488

110,

379

114,

795

44,1

16

35,5

43

39,9

66

47,0

48

46,3

02

54,9

43

60,2

36

89,2

95 125,

364

125,

415

131,

392

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10 Ene-11 Feb-11

(Mill

ones

de

peso

s)

RV Nacional

RV Extranjera

1.- Entorno del Mercado de Valores

10

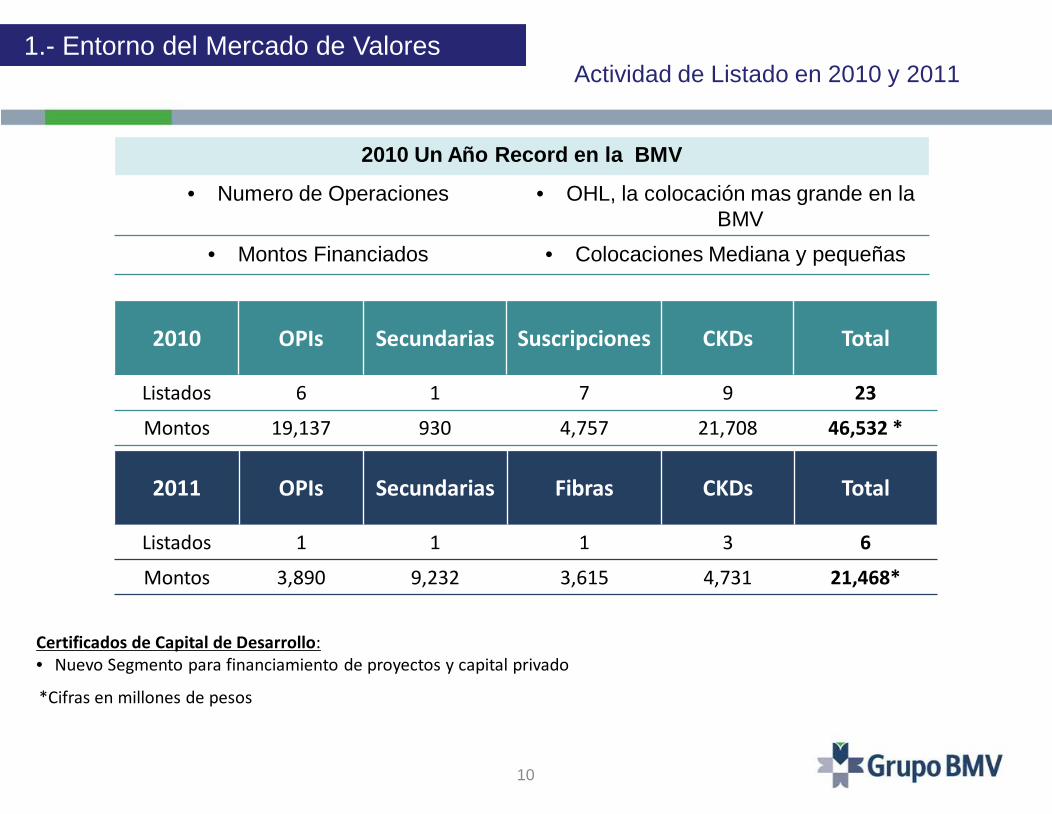

Actividad de Listado en 2010 y 2011

*Cifras en millones de pesos

Certificados de Capital de Desarrollo:• Nuevo Segmento para financiamiento de proyectos y capital privado

2010 OPIs Secundarias Suscripciones CKDs Total

Listados 6 1 7 9 23

Montos 19,137 930 4,757 21,708 46,532 *

2011 OPIs Secundarias Fibras CKDs Total

Listados 1 1 1 3 6

Montos 3,890 9,232 3,615 4,731 21,468*

2010 Un Año Record en la BMV

• Numero de Operaciones • OHL, la colocación mas grande en la BMV

• Montos Financiados • Colocaciones Mediana y pequeñas

1.- Entorno del Mercado de Valores

11

Emisor FechaMonto

(Millones)Activos

Nexxus Capital04-Mar. 1027-Oct. 10

$1,457$1,174

Capital Privado

AMB México Capital Manager 30-Jul. 10 $3,300 Bienes Raíces

Promecap Capital de Desarrollo 02-Ago. 10 $2,503 Capital Privado

PLA Inmuebles Industriales 24-Ago. 10 $3,095 Bienes Raíces Industriales

Artha Capital 20-Oct. 10 $2,440 Fondo de Infraestructura

NAVIXX 13-Dic. 10 $4,002 Energía

Infraestructura Institucional 23-Dic. 10 $2,736 Infraestructura

INMAR del Noreste 24-Dic.10 $1,000 Infraestructura

Vertex Mar. 11 $1,600 Bienes Raíces

EMX Mar. 11 $1,500 Capital Privado

Capital I Reservas Abr. 11 $1,500 Bienes Raíces

Total $26,308

Desde su salida en el último trimestre del 2009 a la fecha , se han financiado $38.3 miles de millones de pesos a través de CKDes.

Actividad de Listado de CKDes1.- Entorno del Mercado de Valores

12

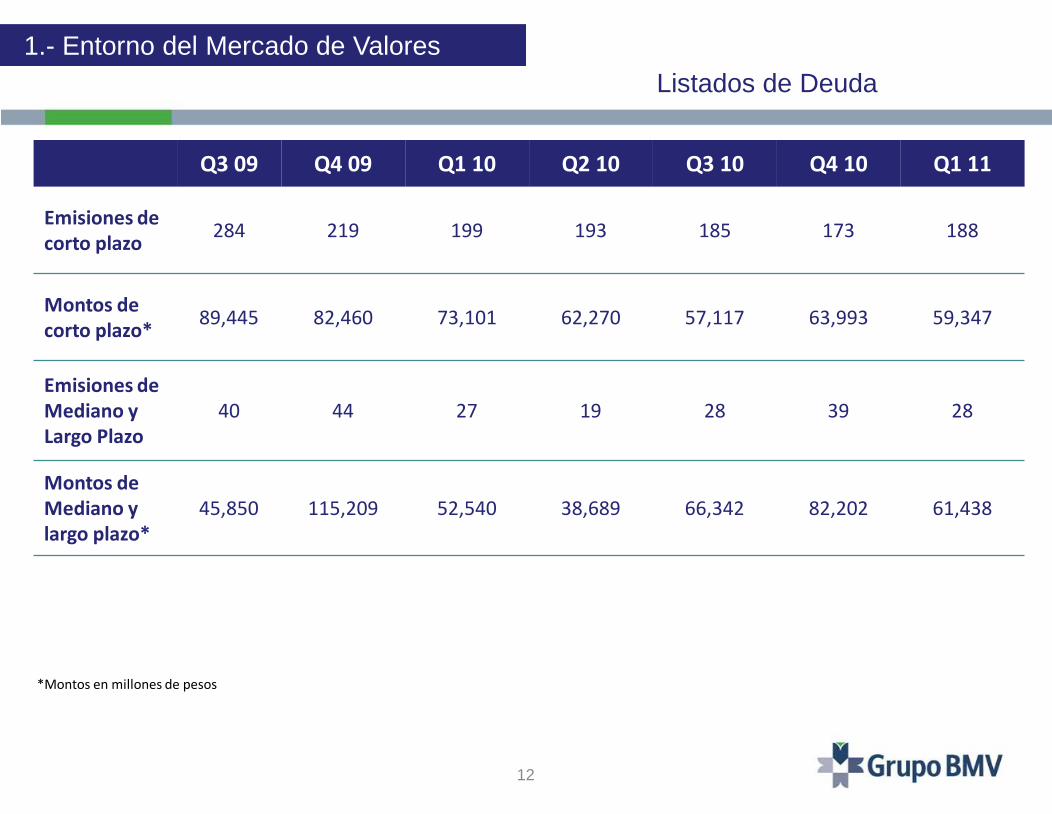

Listados de Deuda

Q3 09 Q4 09 Q1 10 Q2 10 Q3 10 Q4 10 Q1 11

Emisiones de corto plazo

284 219 199 193 185 173 188

Montos de corto plazo*

89,445 82,460 73,101 62,270 57,117 63,993 59,347

Emisiones de Mediano y Largo Plazo

40 44 27 19 28 39 28

Montos de Mediano y largo plazo*

45,850 115,209 52,540 38,689 66,342 82,202 61,438

*Montos en millones de pesos

1.- Entorno del Mercado de Valores

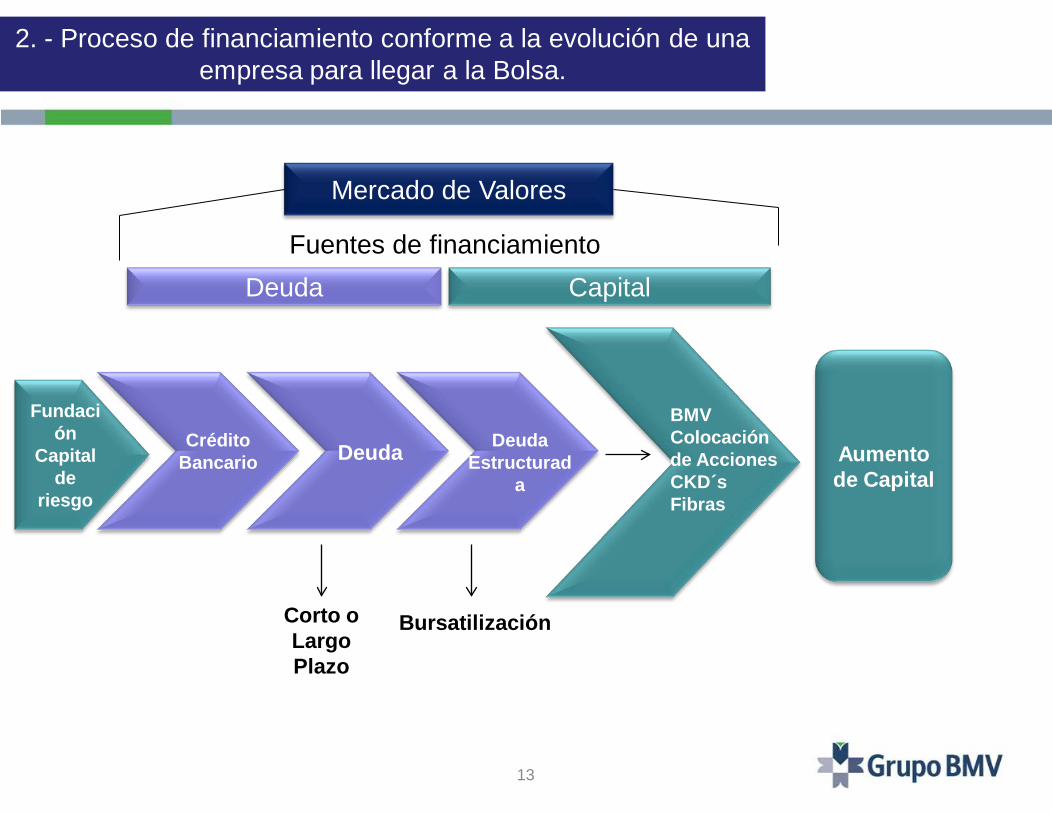

13

Mercado de Valores

Deuda CapitalFuentes de financiamiento

Fundación

Capital de

riesgo

Crédito Bancario Deuda Deuda

Estructurada

Corto o Largo Plazo

Bursatilización

BMVColocación de AccionesCKD´sFibras

Aumento de Capital

2. - Proceso de financiamiento conforme a la evolución de una empresa para llegar a la Bolsa.

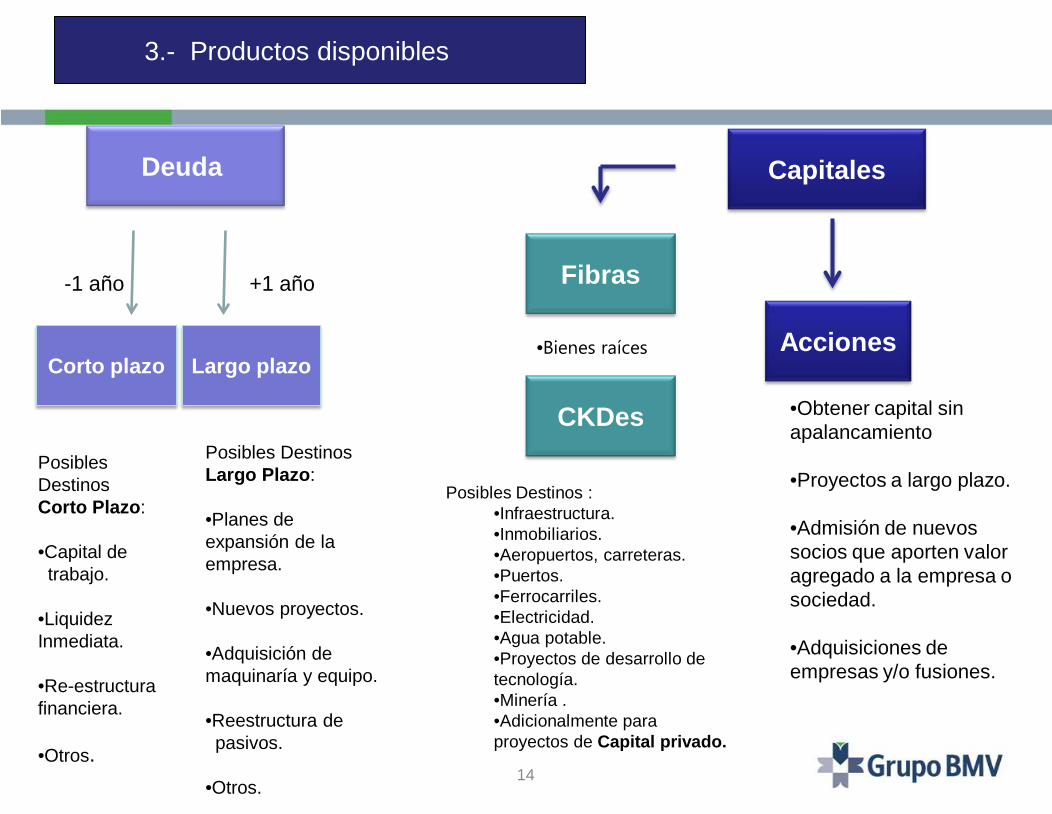

14

Posibles Destinos Corto Plazo:

•Capital de trabajo.

•LiquidezInmediata.

•Re-estructura financiera.

•Otros.

•Bienes raíces

Posibles Destinos :•Infraestructura.•Inmobiliarios. •Aeropuertos, carreteras.•Puertos.•Ferrocarriles. •Electricidad. •Agua potable. •Proyectos de desarrollo de tecnología.•Minería . •Adicionalmente para proyectos de Capital privado.

•Obtener capital sin apalancamiento

•Proyectos a largo plazo.

•Admisión de nuevos socios que aporten valor agregado a la empresa o sociedad.

•Adquisiciones de empresas y/o fusiones.

Deuda

Corto plazo Largo plazo

Fibras-1 año +1 año

Posibles Destinos Largo Plazo:

•Planes de expansión de la empresa.

•Nuevos proyectos.

•Adquisición de maquinaría y equipo.

•Reestructura de pasivos.

•Otros.

CKDes

Capitales

Acciones

3.- Productos disponibles

15

3.- Productos disponibles

Historial de operación * Últimos tres años

Capital Contable 20 millones de UDIS

Utilidad promedio de los últimos tres años Positiva

Valores sujetos a Oferta Pública 15 % Cap. Soc. pagado

Número de acciones objeto de la Oferta Pública 10 millones de títulos.

Número de accionistas 200

*Salvo el caso de sociedades controladoras , cuyas principales subsidiarias cumplan con este requisito. Tratándose de Sociedadesde nueva creación, por fusión o escisión, este requisito deberá acreditarse respecto a las sociedades fusionadas o de la Sociedadescindente, según corresponda. La Bolsa tiene la facultad de hacer excepciones a esta regla.

Acciones Requisitos de Listado

16

3.- Productos disponibles

Acciones Requisitos de Mantenimiento

Revelación de Información Anual

• Asamblea Ordinaria Anual

• Informe del Consejo de Administración

• Estados Financieros Dictaminados por Auditor Externo

• Reporte Anual

• Informe de grado de adhesión al Código de Mejores Practicas Corporativas

Revelación de Información Trimestral

• Estados Financieros Trimestrales

• Convocatorias de Asamblea

• Acuerdos de Asambleas

• Compulsa de Estatutos

• Lista de asistencia

• Avisos (de cualquier tipo dirigido a accionistas, obligacionistas titulares y al público

inversionista

17

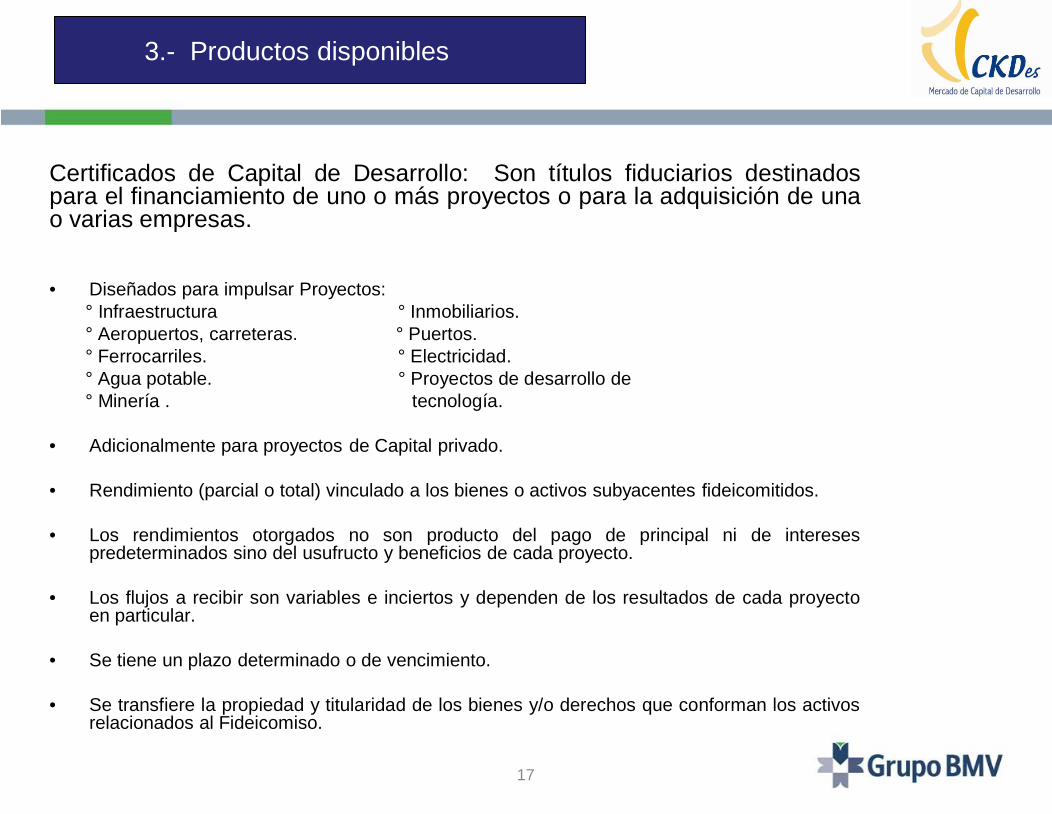

Certificados de Capital de Desarrollo: Son títulos fiduciarios destinadospara el financiamiento de uno o más proyectos o para la adquisición de unao varias empresas.

• Diseñados para impulsar Proyectos: ° Infraestructura ° Inmobiliarios. ° Aeropuertos, carreteras. ° Puertos.° Ferrocarriles. ° Electricidad. ° Agua potable. ° Proyectos de desarrollo de° Minería . tecnología.

• Adicionalmente para proyectos de Capital privado.

• Rendimiento (parcial o total) vinculado a los bienes o activos subyacentes fideicomitidos.

• Los rendimientos otorgados no son producto del pago de principal ni de interesespredeterminados sino del usufructo y beneficios de cada proyecto.

• Los flujos a recibir son variables e inciertos y dependen de los resultados de cada proyectoen particular.

• Se tiene un plazo determinado o de vencimiento.

• Se transfiere la propiedad y titularidad de los bienes y/o derechos que conforman los activosrelacionados al Fideicomiso.

3.- Productos disponibles

18

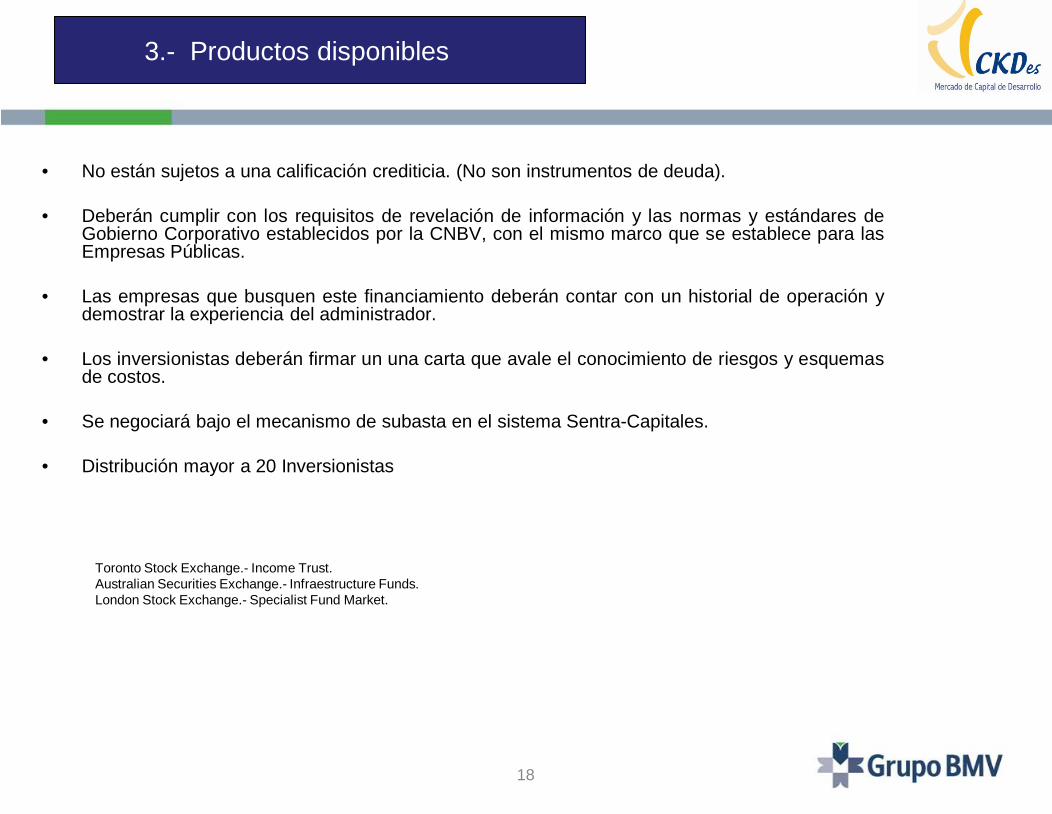

• No están sujetos a una calificación crediticia. (No son instrumentos de deuda).

• Deberán cumplir con los requisitos de revelación de información y las normas y estándares deGobierno Corporativo establecidos por la CNBV, con el mismo marco que se establece para lasEmpresas Públicas.

• Las empresas que busquen este financiamiento deberán contar con un historial de operación ydemostrar la experiencia del administrador.

• Los inversionistas deberán firmar un una carta que avale el conocimiento de riesgos y esquemasde costos.

• Se negociará bajo el mecanismo de subasta en el sistema Sentra-Capitales.

• Distribución mayor a 20 Inversionistas

Toronto Stock Exchange.- Income Trust.Australian Securities Exchange.- Infraestructure Funds.London Stock Exchange.- Specialist Fund Market.

3.- Productos disponibles

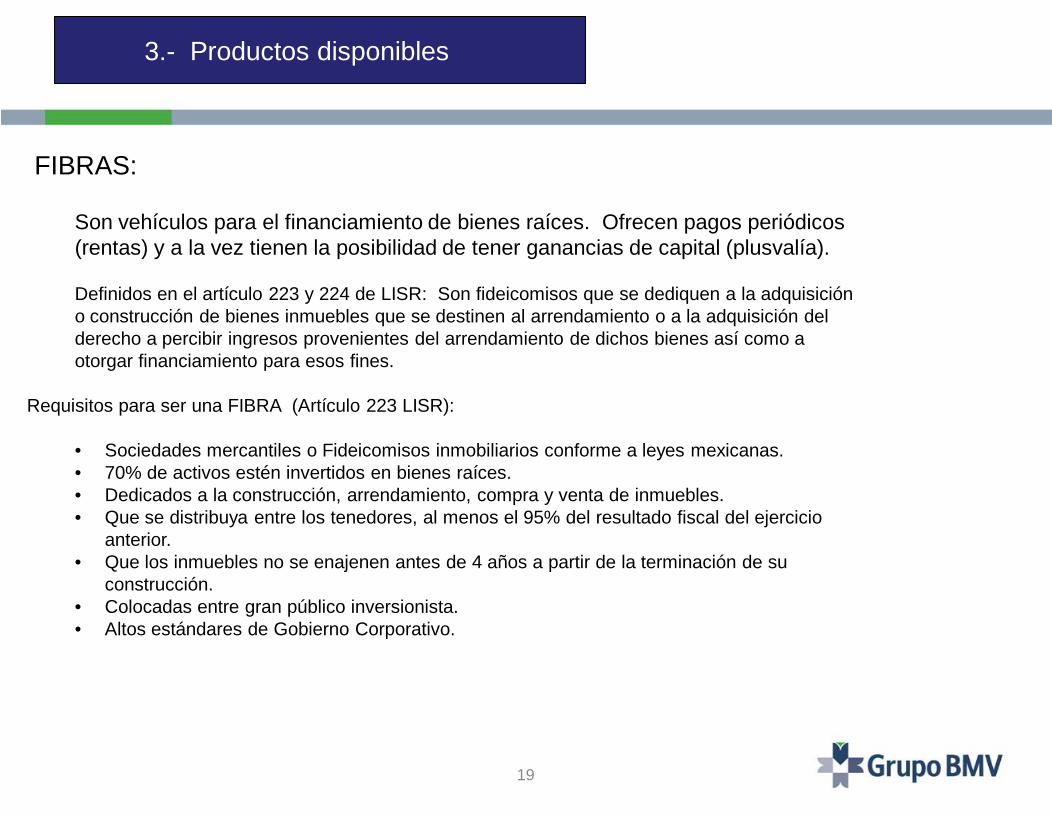

19

Son vehículos para el financiamiento de bienes raíces. Ofrecen pagos periódicos (rentas) y a la vez tienen la posibilidad de tener ganancias de capital (plusvalía).

Definidos en el artículo 223 y 224 de LISR: Son fideicomisos que se dediquen a la adquisición o construcción de bienes inmuebles que se destinen al arrendamiento o a la adquisición del derecho a percibir ingresos provenientes del arrendamiento de dichos bienes así como a otorgar financiamiento para esos fines.

Requisitos para ser una FIBRA (Artículo 223 LISR):

• Sociedades mercantiles o Fideicomisos inmobiliarios conforme a leyes mexicanas.• 70% de activos estén invertidos en bienes raíces.• Dedicados a la construcción, arrendamiento, compra y venta de inmuebles.• Que se distribuya entre los tenedores, al menos el 95% del resultado fiscal del ejercicio

anterior.• Que los inmuebles no se enajenen antes de 4 años a partir de la terminación de su

construcción.• Colocadas entre gran público inversionista.• Altos estándares de Gobierno Corporativo.

FIBRAS:

3.- Productos disponibles

20

20

FIBRAS como detonador del desarrollo inmobiliario en México

− Fuente de liquidez para desarrolladores e inversionistas inmobiliarios− Acceso al mercado para invertir en activos inmobiliarios− Contribuye a la diversificación de riesgos inmobiliarios de inversionistas.

Las FIBRAS ofrecen dos fuentes de ingreso por lo que se podría considerar un híbrido atractivo para portafolios de inversión:

- Dividendos pagados por la generación de rentas de los inmuebles y que son relativamente predecibles (renta fija)

- Revaluación de inmuebles reflejado en el valor del certificado (renta variable)

3.- Productos disponibles

4. Casos de éxito de Empresas Medianas en

Deuda

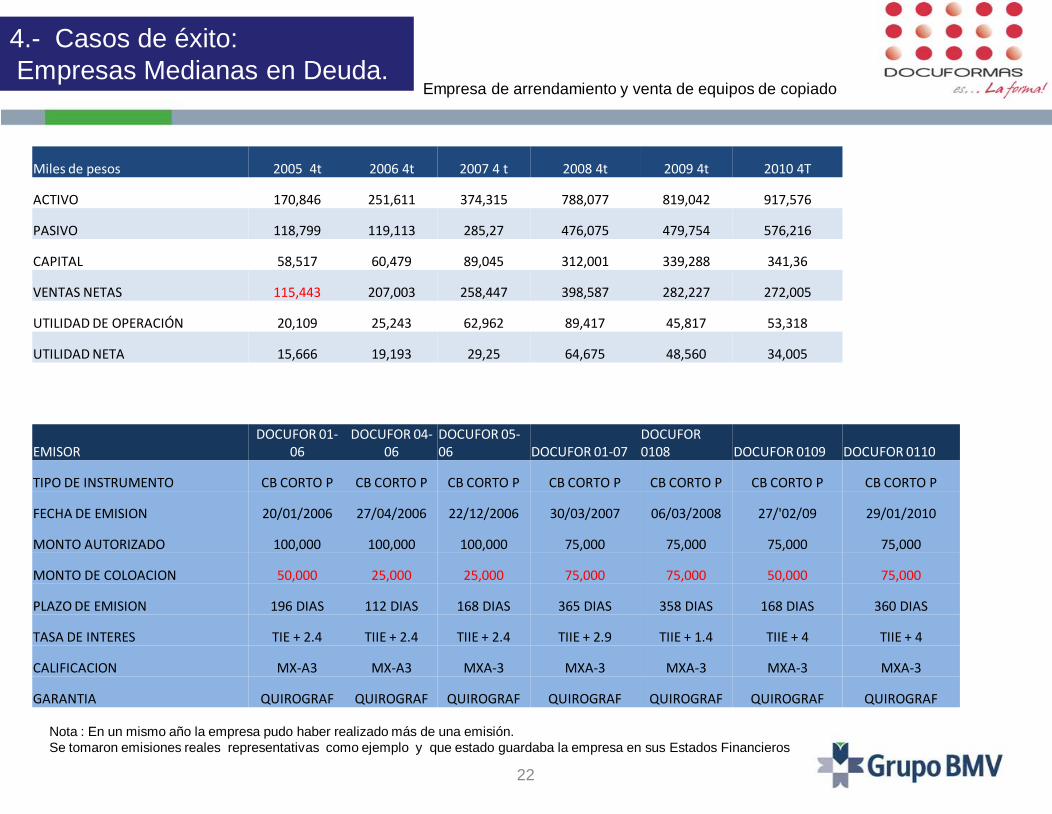

22

Miles de pesos 2005 4t 2006 4t 2007 4 t 2008 4t 2009 4t 2010 4T

ACTIVO 170,846 251,611 374,315 788,077 819,042 917,576

PASIVO 118,799 119,113 285,27 476,075 479,754 576,216

CAPITAL 58,517 60,479 89,045 312,001 339,288 341,36

VENTAS NETAS 115,443 207,003 258,447 398,587 282,227 272,005

UTILIDAD DE OPERACIÓN 20,109 25,243 62,962 89,417 45,817 53,318

UTILIDAD NETA 15,666 19,193 29,25 64,675 48,560 34,005

EMISORDOCUFOR 01-

06DOCUFOR 04-

06DOCUFOR 05-06 DOCUFOR 01-07

DOCUFOR 0108 DOCUFOR 0109 DOCUFOR 0110

TIPO DE INSTRUMENTO CB CORTO P CB CORTO P CB CORTO P CB CORTO P CB CORTO P CB CORTO P CB CORTO P

FECHA DE EMISION 20/01/2006 27/04/2006 22/12/2006 30/03/2007 06/03/2008 27/'02/09 29/01/2010

MONTO AUTORIZADO 100,000 100,000 100,000 75,000 75,000 75,000 75,000

MONTO DE COLOACION 50,000 25,000 25,000 75,000 75,000 50,000 75,000

PLAZO DE EMISION 196 DIAS 112 DIAS 168 DIAS 365 DIAS 358 DIAS 168 DIAS 360 DIAS

TASA DE INTERES TIE + 2.4 TIIE + 2.4 TIIE + 2.4 TIIE + 2.9 TIIE + 1.4 TIIE + 4 TIIE + 4

CALIFICACION MX-A3 MX-A3 MXA-3 MXA-3 MXA-3 MXA-3 MXA-3

GARANTIA QUIROGRAF QUIROGRAF QUIROGRAF QUIROGRAF QUIROGRAF QUIROGRAF QUIROGRAF

Empresa de arrendamiento y venta de equipos de copiado

Nota : En un mismo año la empresa pudo haber realizado más de una emisión.Se tomaron emisiones reales representativas como ejemplo y que estado guardaba la empresa en sus Estados Financieros

4.- Casos de éxito:Empresas Medianas en Deuda.

23

EMISOR UNIFIN 00105 UNIFIN 04 UNIFCB 08 UNIFN 09 UNIFN 10

VENTAS* 102,502 46,529 335,051 773,694 838,994

ACTIVO 470,001 270,463 1,788,919 2,286,538 3,112,832

PASIVO 414,158 231,956 925,552 1,897,839 2,657,157

CAPITAL CONTABLE 55,843 38,507 163,366 388,699 455,674

UTILIDAD NETA 4,881 3,518 39,955 66,483 91,997

TIPO DE INSTRUMENTO CB CORTO PLAZO CB LARGO PLAZO CB FIDUCIARIOS CB CORTO PLAZO CB C PLAZO

FECHA DE EMISION 01/05/2005 6/04/2004 04/06/2008 09/2009 09/2010

MONTO DE COLOCACION 100,000 18,000 300,000 74,500 191,505

PLAZO DE LA EMISION 308 días 3 años 5 años 77 DIAS 84

TASA DE INTERES TIIE + 1.8 =12.31% TIIE +3.50 = 9.65% TIIE + 0.75 = 8.68% TIIE + 2 TIIE + 2.5

CALIFICACION mx A-2 mx BBB- mx AAA mx A2 mx A2

INTERMEDIARIO COLOCADOR IXE CASA DE BOLSA MULTIVALORES IXE CASA DE BOLSA IXE CASA DE BOLSA IXE CASA DE BOLSA

* Datos del 2do. Trimestre del 2005* Datos del 2do.

Trimestre del 2004* Datos del 2do. Trimestre del

2008Datos al cierre 2009 Datos al cierra 2010

Empresa que se dedica al arrendamiento transporte

4.- Casos de éxito:Empresas Medianas en Deuda.

24

5. Casos de éxito de Empresas Medianas en

Capitales

25

Situación financiera

Cuentas Monto (millones de pesos, al 3Q 2010)

Ventas 354Utilidad de operación 50

Utilidad Neta 27Activo 522Pasivo 185

Capital contable 337

5.- Casos de éxito:Empresas Medianas en Capitales.

26

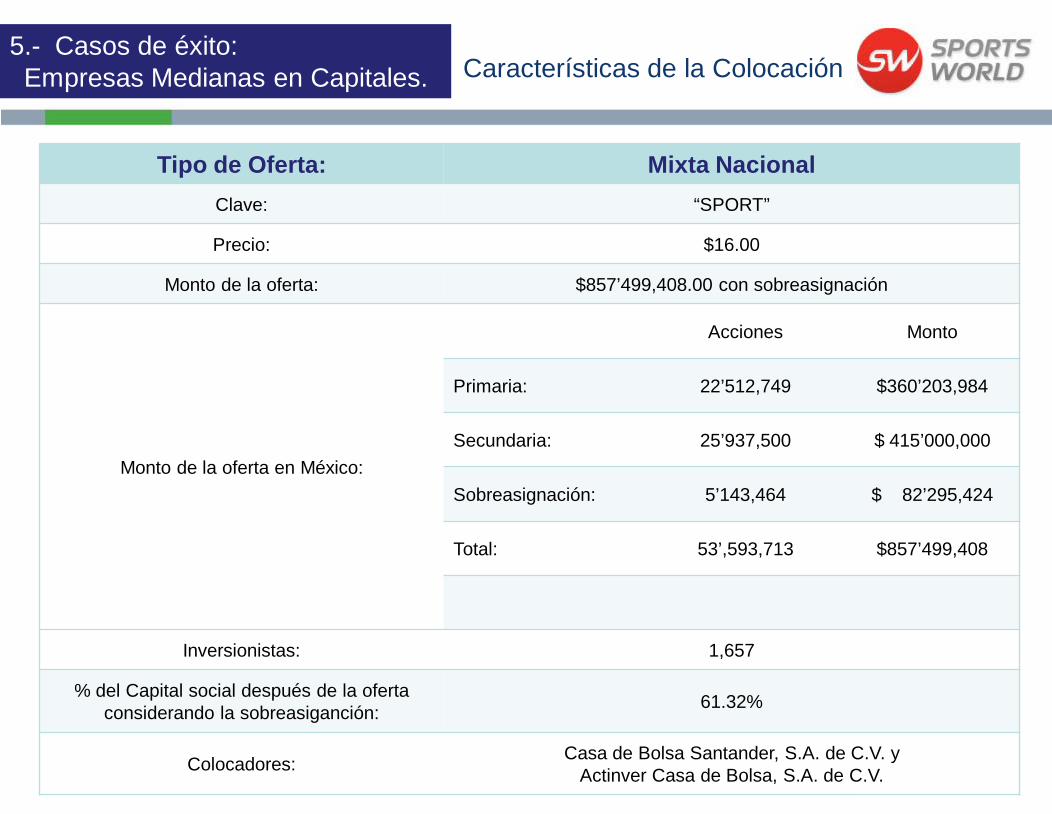

Características de la Colocación

Tipo de Oferta: Mixta Nacional Clave: “SPORT”

Precio: $16.00

Monto de la oferta: $857’499,408.00 con sobreasignación

Monto de la oferta en México:

Acciones Monto

Primaria: 22’512,749 $360’203,984

Secundaria: 25’937,500 $ 415’000,000

Sobreasignación: 5’143,464 $ 82’295,424

Total: 53’,593,713 $857’499,408

Inversionistas: 1,657

% del Capital social después de la oferta considerando la sobreasiganción: 61.32%

Colocadores: Casa de Bolsa Santander, S.A. de C.V. y Actinver Casa de Bolsa, S.A. de C.V.

5.- Casos de éxito:Empresas Medianas en Capitales.

27

Cuentas Monto (miles de pesos, al 4T 2009)

Ventas 3,279Utilidad de operación (11,482)

Utilidad Neta (24,320) Activo 157,333Pasivo 7,560

Capital contable 149,773

Nota : La actividad forestal de la Teka representa una inversión a largo plazo, los primeros ingresos de la plantación se monetizan entre el año 9 y 12 con procesos de maduración de 20 años.

5.- Casos de éxito:Empresas Medianas en Capitales.

Situación financiera

28

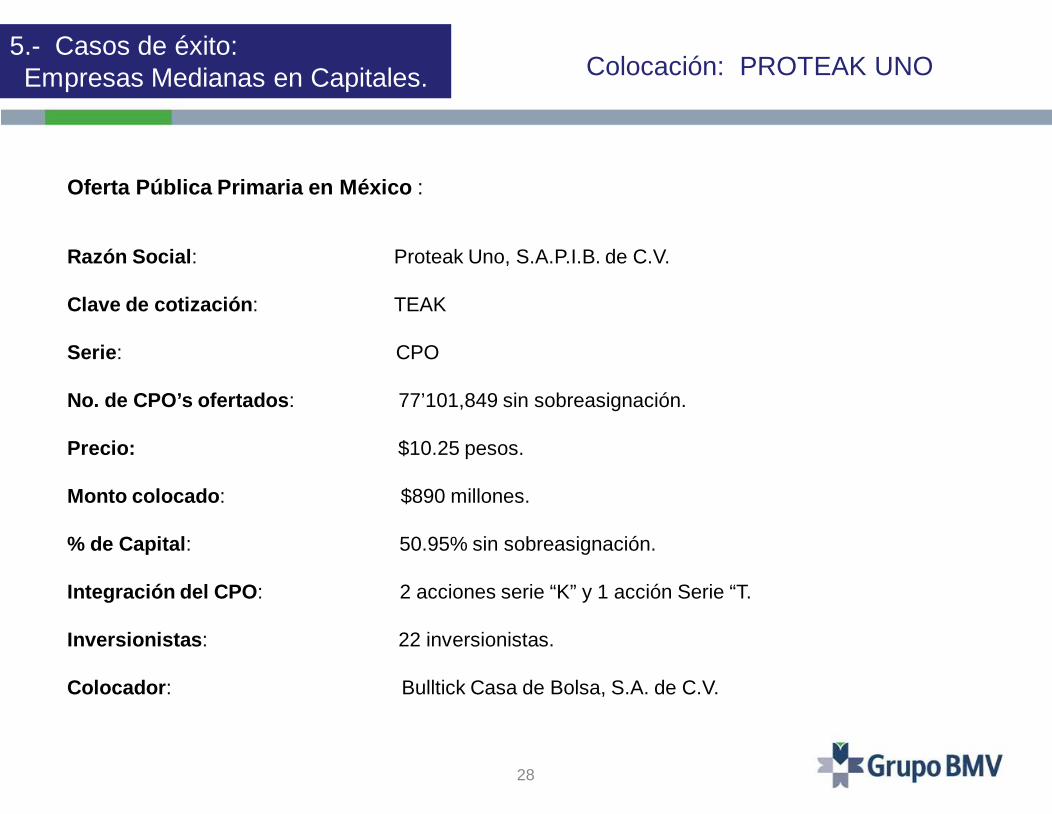

Colocación: PROTEAK UNO

Oferta Pública Primaria en México :

Razón Social: Proteak Uno, S.A.P.I.B. de C.V.

Clave de cotización: TEAK

Serie: CPO

No. de CPO’s ofertados: 77’101,849 sin sobreasignación.

Precio: $10.25 pesos.

Monto colocado: $890 millones.

% de Capital: 50.95% sin sobreasignación.

Integración del CPO: 2 acciones serie “K” y 1 acción Serie “T.

Inversionistas: 22 inversionistas.

Colocador: Bulltick Casa de Bolsa, S.A. de C.V.

5.- Casos de éxito:Empresas Medianas en Capitales.

29

29

Ciclo de Negocio y Principal Fuente de Financiamiento…

Fundación 1990: capital

de riesgo

Crédito bancario

Deuda a largo plazo

Emisión de acciones

AumentoCapital (1)

1996* 1997* 1998* 2002* 2004* 2006* 2007* 2008* 2009*

VENTAS 410,649 668,823 1,223,038 2,764,568 3,589,078 6,026,444 7,047,270 7,786,843 8,587,081

ACTIVO 171,795 647,201 1,042,804 1,737,315 2,134,931 4,040,466 5,300,132 6,399,733 5,808,809

PASIVO 135,378 166,197 524,191 572,363 598,098 1,317,896 2,168,043 3,169,941 2,676,446

CAPITAL 36,417 481,004 518,616 1,164,952 1,536,833 2,653,876 2,997,484 2,997,071 3,132,363

UTILIDAD DE LA . OPERACIÓN 2,439 115,215 182,007 283,945 350,763 436,081 700,544 459,087 335,070

UTILIDAD NETA 2,437 87,248 100,099 146,213 168,513 222,177 478,435 128,779 106,960

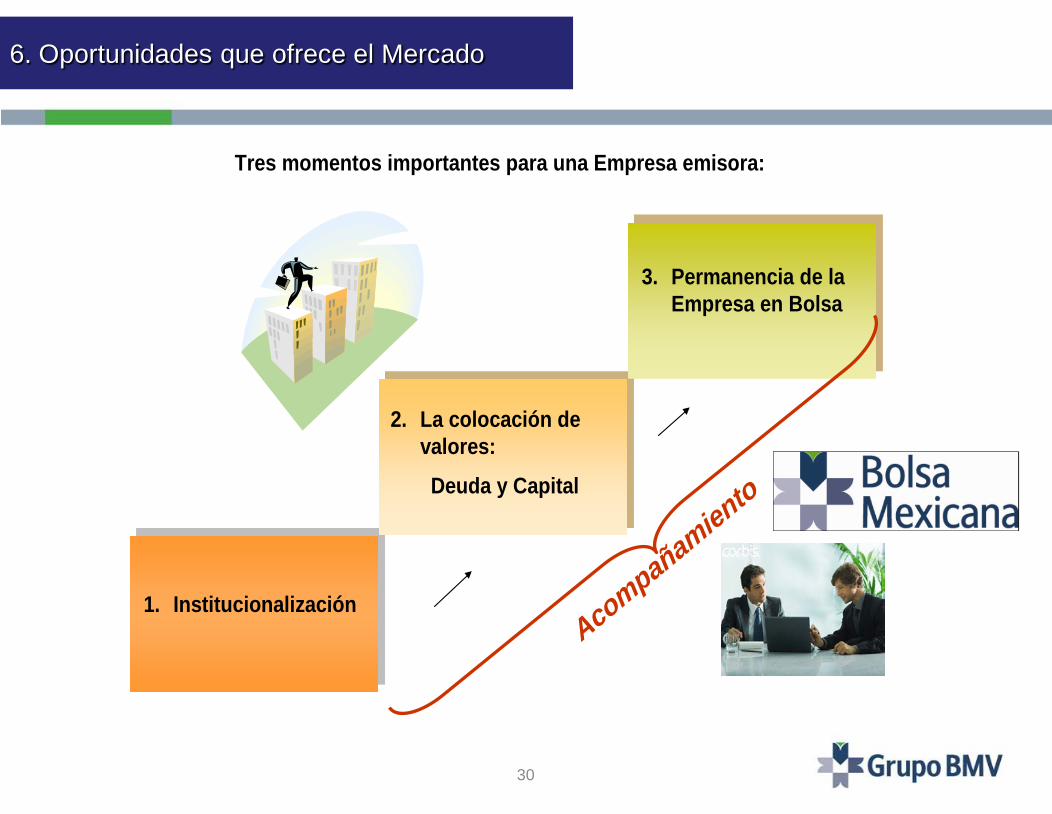

Momentos importantes de una empresa en el Mercado

30

1. Institucionalización

2. La colocación de valores:

Deuda y Capital

3. Permanencia de la Empresa en Bolsa

Tres momentos importantes para una Empresa emisora:

Acompañamiento

6. Oportunidades que ofrece el Mercado

31

Empresa exitosa

Permanencia de mi empresa

+

Empresa exitosa +

No Institucionalización

Gobierno Corporativo + Cultura

Organizacional + BMV

Permanencia en el largo plazo

¿?

6. Oportunidades que ofrece el Mercado

32

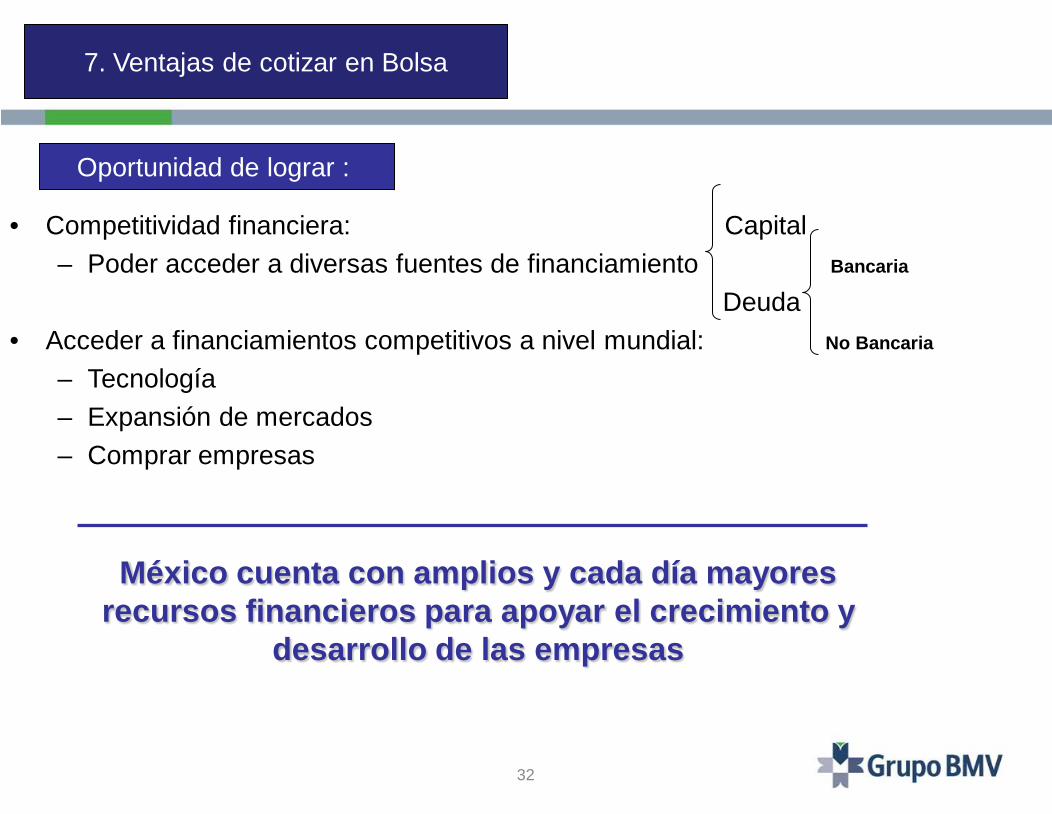

México cuenta con amplios y cada día mayores recursos financieros para apoyar el crecimiento y

desarrollo de las empresas

• Competitividad financiera: Capital– Poder acceder a diversas fuentes de financiamiento Bancaria

Deuda• Acceder a financiamientos competitivos a nivel mundial: No Bancaria

– Tecnología– Expansión de mercados– Comprar empresas

Oportunidad de lograr :

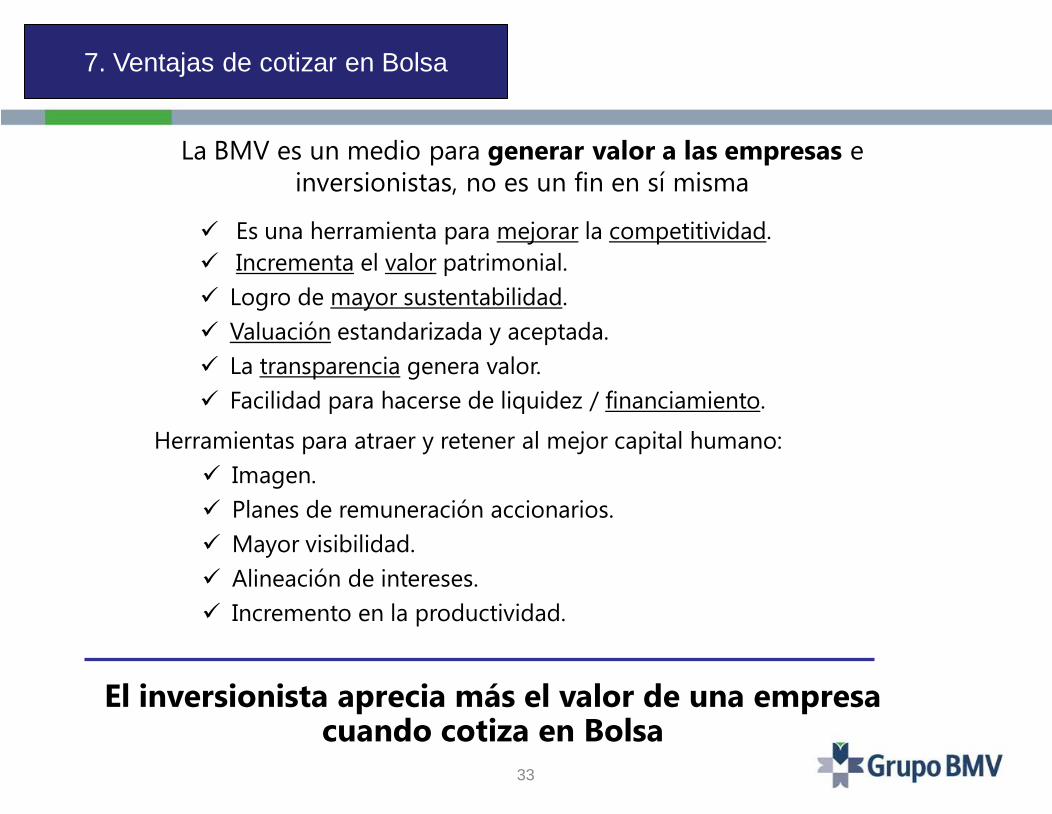

7. Ventajas de cotizar en Bolsa

33

Es una herramienta para mejorar la competitividad. Incrementa el valor patrimonial. Logro de mayor sustentabilidad. Valuación estandarizada y aceptada. La transparencia genera valor. Facilidad para hacerse de liquidez / financiamiento.

La BMV es un medio para generar valor a las empresas e inversionistas, no es un fin en sí misma

Herramientas para atraer y retener al mejor capital humano: Imagen. Planes de remuneración accionarios. Mayor visibilidad. Alineación de intereses. Incremento en la productividad.

El inversionista aprecia más el valor de una empresa cuando cotiza en Bolsa

7. Ventajas de cotizar en Bolsa

34

Aumenta el valor de la empresa (Creación de valor)

Obtención de reconocimiento financiero.

Mejora la imagen y proyección.

Flexibiliza las finanzas de los Accionistas de Control.

Fortalece la estructura financiera.

Optimiza costos financieros (diversificación y costos).

Consolida y reestructura pasivos.

Moderniza la planta productiva.

Financia proyectos de inversión de largo plazo.

Creatividad financiera.

8. Consideraciones finales

Mayo , 2011

Lic. Javier Artigas Alarcón.Director General Adjunto Planeación y Promoción.

C.P. Francisco Valle Montaño.Director de Promoción y Emisoras.