Presentación CBBA - EconomiaBo

35

ESTADO PLURINACIONAL DE BOLIVIA 14 de noviembre de 2013 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS MODELO NEOLIBERAL vs. MODELO NEOLIBERAL vs. NUEVO MODELO NUEVO MODELO ECON ECON Ó Ó MICO SOCIAL MICO SOCIAL COMUNITARIO Y COMUNITARIO Y PRODUCTIVO PRODUCTIVO COCHABAMBA COCHABAMBA - BOLIVIA BOLIVIA

-

Upload

ministerio-de-economia-y-finanzas-publicas-de-bolivia -

Category

Economy & Finance

-

view

767 -

download

2

description

Exposición del ministro Luis A. Arce Catacora en el Foro: ¿De dónde viene y hacia dónde va nuestra economía? realizado en la ciudad de Cochabamba, Bolivia. Mayor información en: www.economiayfinanzas.gob.bo

Transcript of Presentación CBBA - EconomiaBo

ESTADO PLURINACIONAL DE BOLIVIA

14 de noviembre de 2013LUIS ALBERTO ARCE CATACORA

MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS

MODELO NEOLIBERAL vs. MODELO NEOLIBERAL vs. NUEVO MODELO NUEVO MODELO

ECONECONÓÓMICO SOCIAL MICO SOCIAL COMUNITARIO Y COMUNITARIO Y

PRODUCTIVOPRODUCTIVOCOCHABAMBA COCHABAMBA -- BOLIVIABOLIVIA

2

I. LA CRISIS DEL CAPITALISMO

3

6) Crisis de políticas macroeconómicas

CRISIS ESTRUCTURAL DEL CAPITALISMO

Actualmente el mundo atraviesa:

1) Crisis financiera 2) Crisis climática

3) Crisis energética

4) Crisis alimentaria5) Crisis hídrica

7) Crisis institucional

Dijimos e identificamos estas crisis desde 2006

4

II. DE DÓNDE VIENE Y HACIA DÓNDE VA NUESTRA ECONOMÍA

5

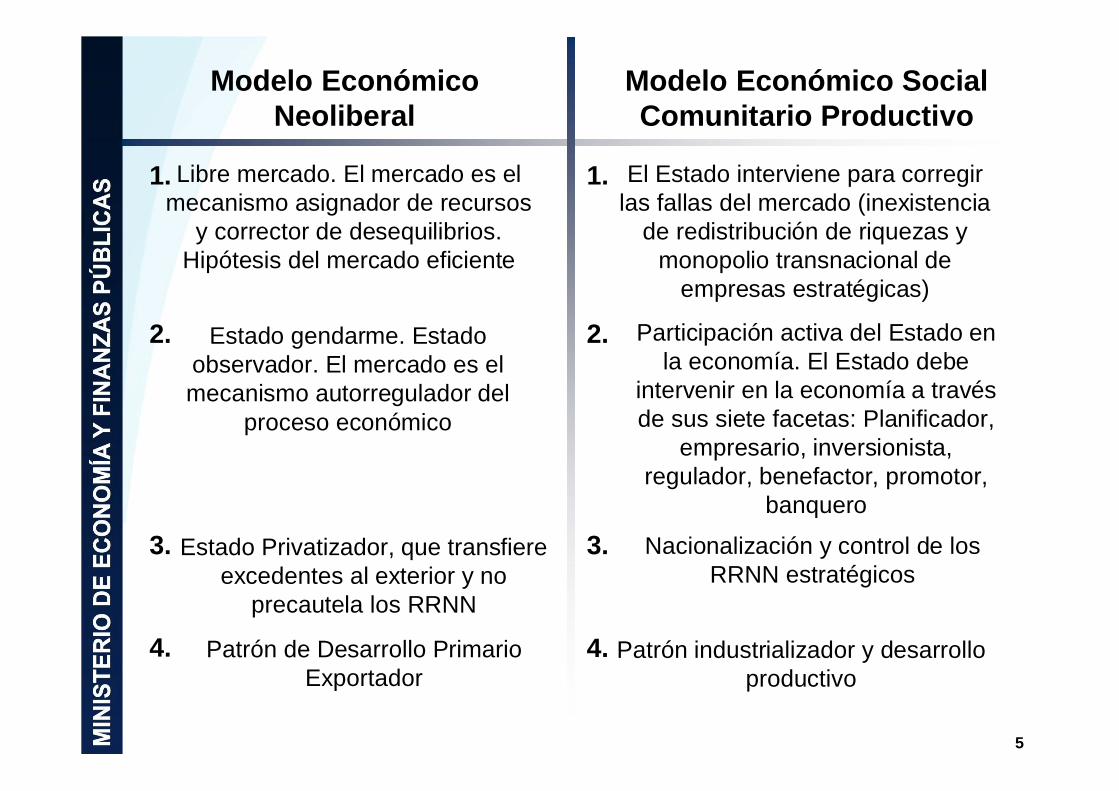

Modelo Económico Neoliberal

Modelo Económico Social Comunitario Productivo

Libre mercado. El mercado es el mecanismo asignador de recursos

y corrector de desequilibrios. Hipótesis del mercado eficiente

El Estado interviene para corregir las fallas del mercado (inexistencia

de redistribución de riquezas y monopolio transnacional de

empresas estratégicas)

1. 1.

Estado gendarme. Estado observador. El mercado es el mecanismo autorregulador del

proceso económico

2. Participación activa del Estado en la economía. El Estado debe

intervenir en la economía a través de sus siete facetas: Planificador,

empresario, inversionista, regulador, benefactor, promotor,

banquero

2.

Estado Privatizador, que transfiere excedentes al exterior y no

precautela los RRNN

Nacionalización y control de los RRNN estratégicos

3. 3.

Patrón de Desarrollo Primario Exportador

4. Patrón industrializador y desarrollo productivo

4.

6

Modelo Económico Neoliberal

Modelo Económico Social Comunitario Productivo

Concentración de ingresos, sectores excluidos de la sociedad.

Invierte el sentido de la distribución, favoreciendo el incremento de las

ganancias empresariales en detrimento de los salarios

5. Estado redistribuidor del ingreso. Descolonizador, incorpora la

demanda de sectores sociales en la toma de decisiones

5.

7. 7.Crecimiento en función de la demanda externa exclusivamente

Crecimiento en función de la demanda externa y demanda interna

Economía centralizada en la iniciativa privada, reduciendo al

mínimo la intervención del sector público y ampliando el beneficio

privado

6. Estado promotor de la economía plural (Estado, sector privado, economía social cooperativa y

economía comunitaria)

6.

8. 8.Dependencia del ahorro externo para la inversión, mayor

endeudamiento y déficit fiscal

Generación de recursos internos para la inversión, menor

endeudamiento y superávit fiscal

7

Modelo Económico Neoliberal

Modelo Económico Social Comunitario Productivo

Preservar la estabilidad macroeconómica como patrimonio

social e impulsar el desarrollo económico y social, crecimiento económico con redistribución del

ingreso

9. 9.Estancamiento, pobreza, desigualdad de riqueza y

oportunidades

Mayor desarrollo, redistribución y generación de empleo

Estabilidad macroeconómica como un fin en sí mismo. La lucha contra la inflación es el

centro de la política económica, en contraposición al crecimiento

y empleo

10. 10.

11. Recuperación de la soberanía e independencia en la formulación de

la política económica (fiscal, monetaria y cambiaria). Se logran superávit fiscales y bolivianización

desde 2006.

Dependencia de las fórmulas económicas del Consenso de

Washington (FMI y BM)

11.

8

Modelo Económico Neoliberal

Modelo Económico Social Comunitario Productivo

Política fiscal, monetaria inexistentes (continuos déficits

fiscales y alta dolarización)

Recuperación de la soberanía e independencia en la formulación de

la política económica (fiscal, monetaria y cambiaria) gracias al

superávit fiscal, la bolivianización y el dinamismo de la demanda

interna, respectivamente.

12. 12.

9

III. EL NUEVO MODELO ECONÓMICO EN BOLIVIA

10

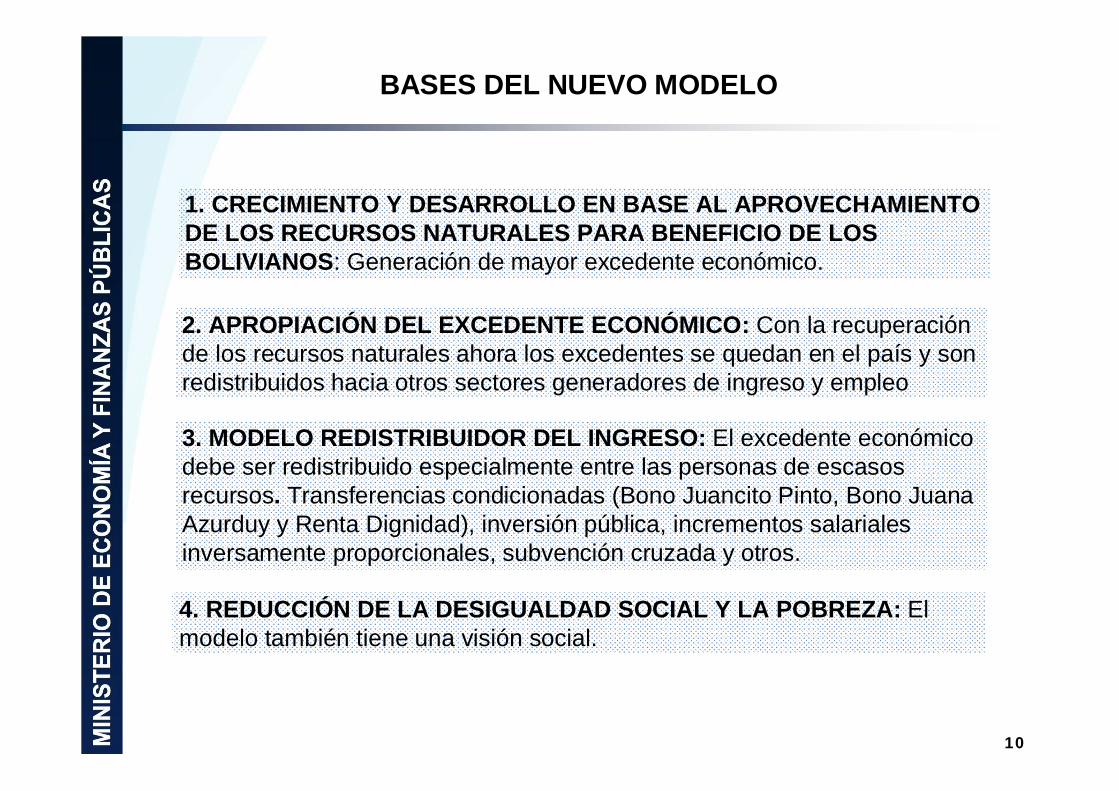

BASES DEL NUEVO MODELO

3. MODELO REDISTRIBUIDOR DEL INGRESO: El excedente económico debe ser redistribuido especialmente entre las personas de escasos recursos. Transferencias condicionadas (Bono Juancito Pinto, Bono Juana Azurduy y Renta Dignidad), inversión pública, incrementos salariales inversamente proporcionales, subvención cruzada y otros.

2. APROPIACIÓN DEL EXCEDENTE ECONÓMICO: Con la recuperación de los recursos naturales ahora los excedentes se quedan en el país y son redistribuidos hacia otros sectores generadores de ingreso y empleo

1. CRECIMIENTO Y DESARROLLO EN BASE AL APROVECHAMIENTO DE LOS RECURSOS NATURALES PARA BENEFICIO DE LOS BOLIVIANOS: Generación de mayor excedente económico.

4. REDUCCIÓN DE LA DESIGUALDAD SOCIAL Y LA POBREZA: El modelo también tiene una visión social.

SECTORES ESTRATÉGICOS GENERADORES

DE EXCEDENTES

SECTORES GENERADORES DE INGRESO Y

EMPLEO

• Hidrocarburos

• Minería

• Electricidad

• Recursos ambientales

• Industria, manufactura y artesanía

• Turismo

• Desarrollo agropecuario

• Vivienda

• Comercio, servicios de transporte, otros servicios

Excedentes

MODELO ECONÓMICO SOCIAL COMUNITARIO PRODUCTIVO

11

• Bono Juancito Pinto

• Renta Dignidad

• Bono Juana Azurduy

• Reducción de la pobreza

REDISTRIBUCIÓN DE INGRESOS:PROGRAMAS SOCIALES

ESTADO REDISTRIBUIDOR

INDUSTRIALIZACIÓN

LA ECONOMÍA PLURAL

12

Promover la integración de las diferentes formas

económicas de producción, con el objeto de lograr el desarrollo económico y social

Función del Estado PRIVADA

COMUNITARIA

SOCIAL COOPERATIVA

ESTATAL

CRECIMIENTO ECONÓMICO CON REDISTRIBUCIÓN

DEL INGRESO

13

IV. MEDIDAS PARA DESMONTAR EL NEOLIBERALISMO

14

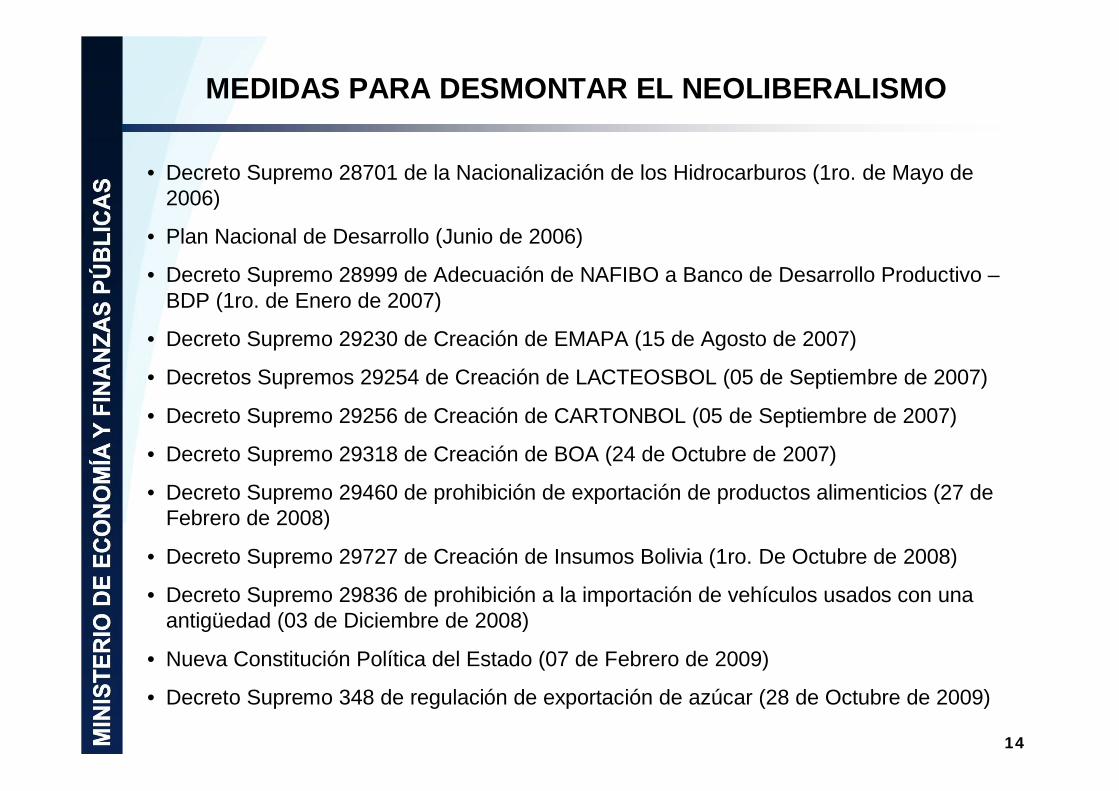

MEDIDAS PARA DESMONTAR EL NEOLIBERALISMO

• Decreto Supremo 28701 de la Nacionalización de los Hidrocarburos (1ro. de Mayo de 2006)

• Plan Nacional de Desarrollo (Junio de 2006)

• Decreto Supremo 28999 de Adecuación de NAFIBO a Banco de Desarrollo Productivo –BDP (1ro. de Enero de 2007)

• Decreto Supremo 29230 de Creación de EMAPA (15 de Agosto de 2007)

• Decretos Supremos 29254 de Creación de LACTEOSBOL (05 de Septiembre de 2007)

• Decreto Supremo 29256 de Creación de CARTONBOL (05 de Septiembre de 2007)

• Decreto Supremo 29318 de Creación de BOA (24 de Octubre de 2007)

• Decreto Supremo 29460 de prohibición de exportación de productos alimenticios (27 de Febrero de 2008)

• Decreto Supremo 29727 de Creación de Insumos Bolivia (1ro. De Octubre de 2008)

• Decreto Supremo 29836 de prohibición a la importación de vehículos usados con una antigüedad (03 de Diciembre de 2008)

• Nueva Constitución Política del Estado (07 de Febrero de 2009)

• Decreto Supremo 348 de regulación de exportación de azúcar (28 de Octubre de 2009)

15

MEDIDAS PARA DESMONTAR EL NEOLIBERALISMO

• Decreto Supremo 373 de regulación de exportación de arroz (02 de Diciembre de 2009)

• Decreto Supremo 396 de fomento a la producción y comercialización de productos agropecuarios (13 de Enero de 2010)

• Decreto Supremo 434 de suspensión temporal de la exportación de azúcar (19 de Febrero de 2010)

• Decreto Supremo 493 de Nacionalización del Sector Eléctrico (1ro. de Mayo de 2010)

• Decreto Supremo 692 de Nacionalización de Entel (03 de Noviembre de 2010)

• Ley de Pensiones (Ley 065 de 10 de Diciembre de 2010)

• Ley del Fondo para la Revolución Productiva (Ley 232 de 09 de abril de 2012)

• Decreto Supremo 1324 de autorización excepcional de exportación de azúcar (15 de Agosto de 2012)

• Ley de Creación del Banco Público (Ley 331 de 27 de diciembre de 2012)

• Ley de Servicios Financieros (Ley 393 del 05 de Agosto de 2013)

• Decreto Supremo 1722 difiere temporalmente a 0% el Gravamen Arancelario para la importación de tomate (11 de Septiembre de 2013)

16

V. RESULTADOS

-1,7-2,6

2,43,0

3,84,6

5,3

1,6

4,34,74,74,4

5,05,0

0,4

2,51,7

2,52,7

4,24,44,84,6

6,1

3,44,1

5,25,2

6,3

-4

-3

-2

-1

0

1

2

3

4

5

6

719

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

08(p

)20

09(p

)20

10(p

)20

11(p

)20

12(p

)m

ay-1

3

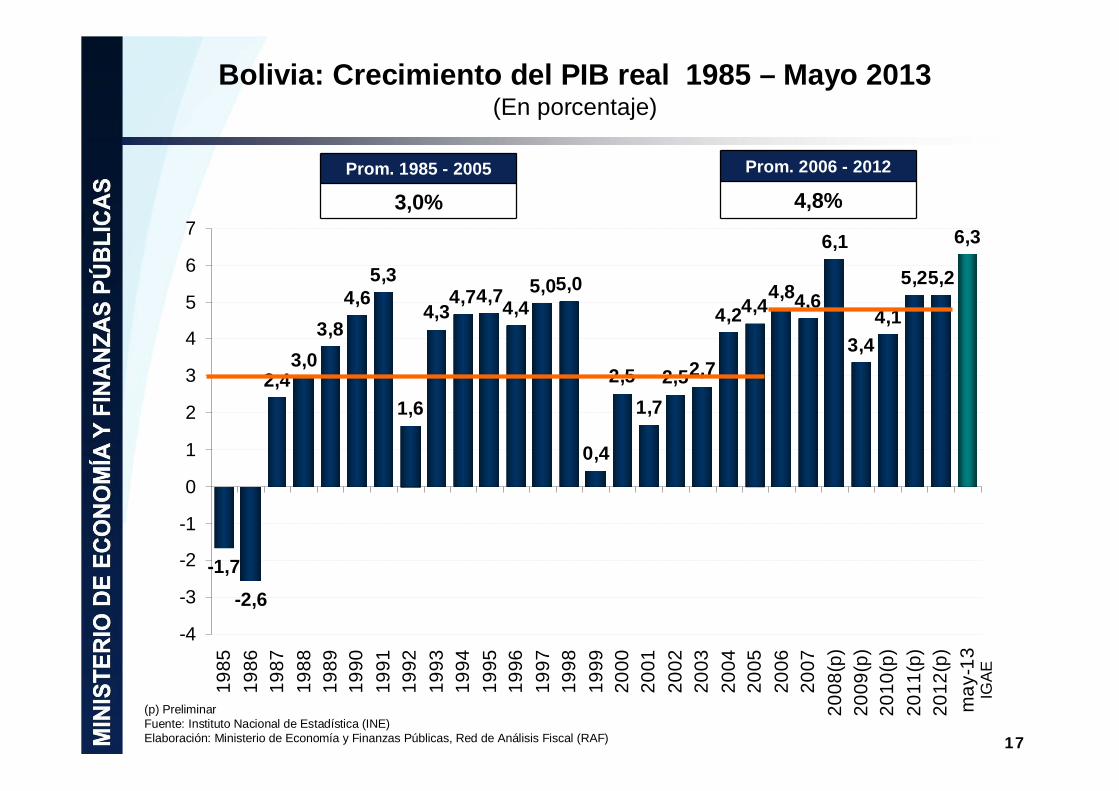

Bolivia: Crecimiento del PIB real 1985 – Mayo 2013(En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF) 17

Prom. 1985 - 2005

3,0%Prom. 2006 - 2012

4,8%

IGAE

Bolivia: Incidencia de la demanda interna y exportaciones netas en el PIB1999 – 2012 (p), Primer Semestre 2013

(En porcentaje)

18

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

2,0

-2,0

3,0 3,3

-1,6

2,2

-0,3

-2,3

-0,3 -0,3

-3,4

2,31,3

-2,2

0,5

-1,8

4,5

-0,3

0,96,0

2,6

4,9

8,4

3,7 4,4

8,62,9 5,2

2,63,5

6,6

5,25,24,1

3,4

6,1

4,64,84,44,2

2,72,51,7

2,5

0,4

-4

-2

0

2

4

6

819

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

(p)

2009

(p)

2010

(p)

2011

(p)

2012

(p)

2013

Sem

I

Exportaciones Netas Demanda Interna Crecimiento PIB

Bolivia: Producto Interno Bruto per cápita1986 – 2012 (p)

(En $us)

19

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

755

785

712

714

720 772

796

790

806 88

5 953

1.00

01.

050

1.00

199

594

289

589

4 950

1.01

0 1.18

2 1.32

8

1.68

3

2.23

8 2.48

0

1.87

1

1.65

1

0

500

1.000

1.500

2.000

2.500

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

(p)

2009

(p)

2010

(p)

2011

(p)

2012

(p)

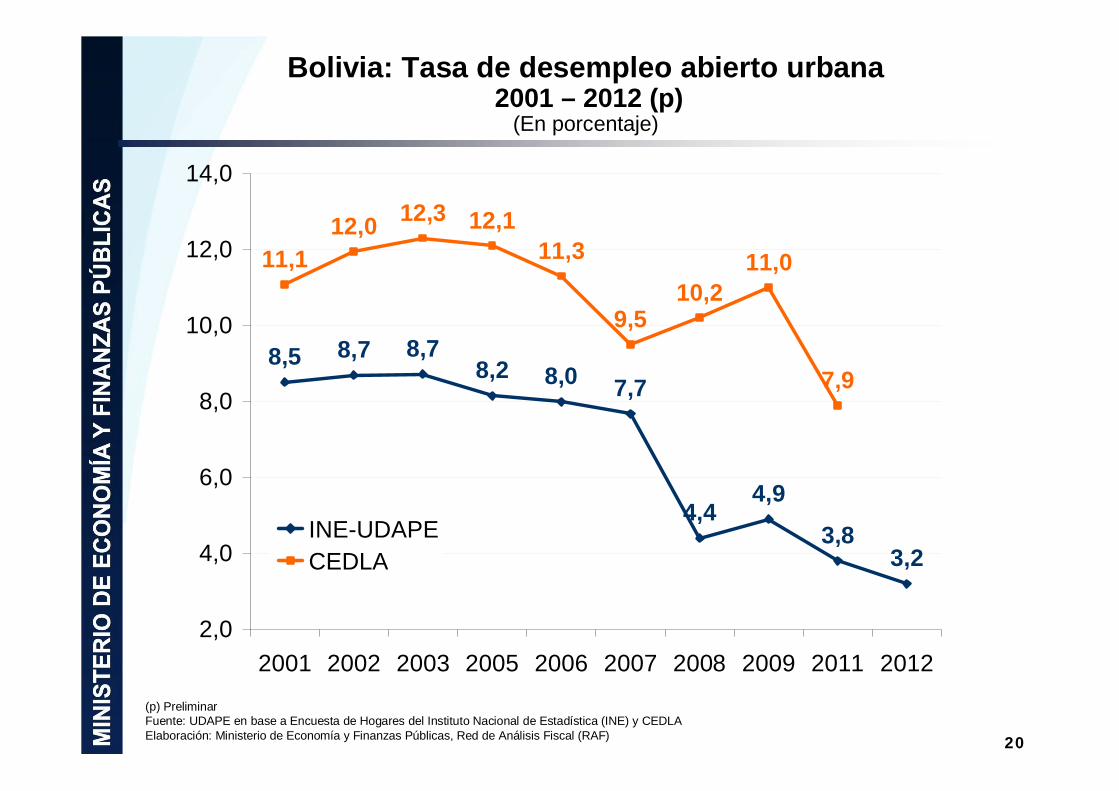

Bolivia: Tasa de desempleo abierto urbana2001 – 2012 (p)

(En porcentaje)

20

(p) PreliminarFuente: UDAPE en base a Encuesta de Hogares del Instituto Nacional de Estadística (INE) y CEDLAElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

8,5 8,7 8,78,2 8,0 7,7

4,44,9

3,83,2

11,112,0 12,3 12,1

11,3

9,510,2

11,0

7,9

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2001 2002 2003 2005 2006 2007 2008 2009 2011 2012

INE-UDAPECEDLA

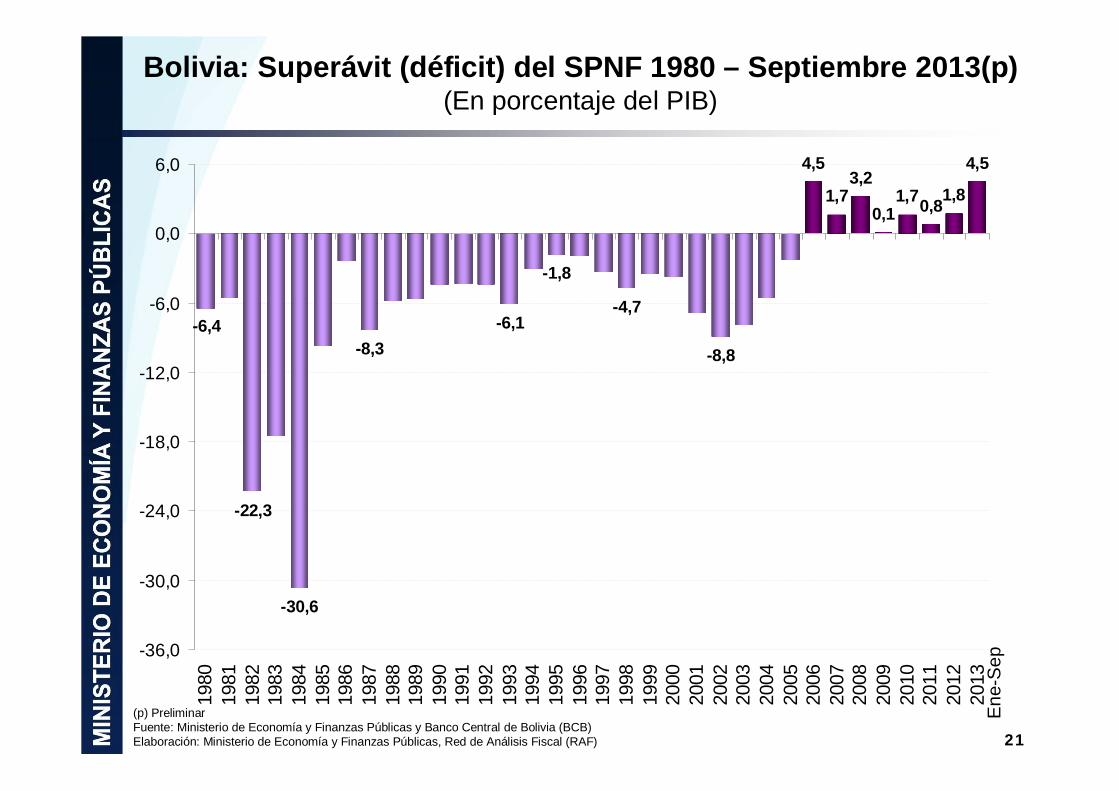

-6,4

-1,8

1,83,2

-4,7

0,1

4,5

0,8

-8,3-6,1

-8,8

1,71,7

-30,6

-22,3

4,5

-36,0

-30,0

-24,0

-18,0

-12,0

-6,0

0,0

6,0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

(p) PreliminarFuente: Ministerio de Economía y Finanzas Públicas y Banco Central de Bolivia (BCB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Bolivia: Superávit (déficit) del SPNF 1980 – Septiembre 2013(p) (En porcentaje del PIB)

21

Ene

-Sep

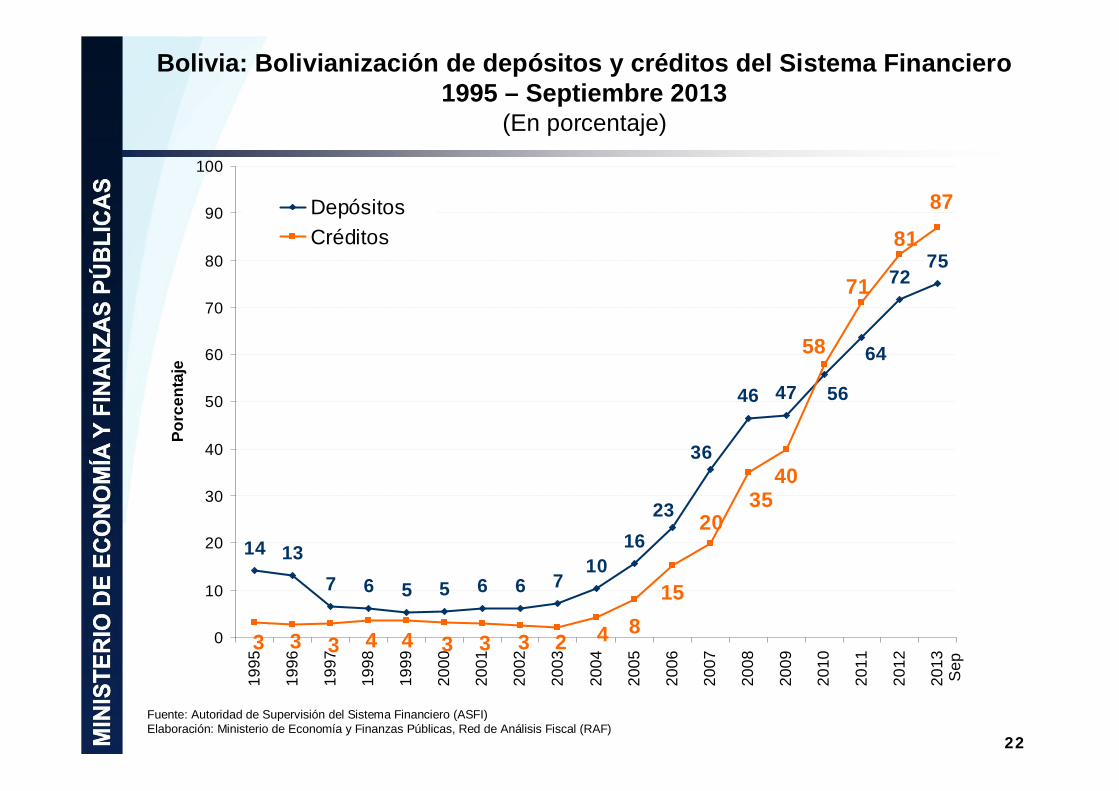

14 137 6 5 5 6 6 7

1016

46 47

8

40

56

64

72

23

36

75

3 3 3 4 4 3 3 3 2 4

35

58

71

81

15

20

87

0

10

20

30

40

50

60

70

80

90

100

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Porc

enta

je

DepósitosCréditos

22

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Bolivia: Bolivianización de depósitos y créditos del Sistema Financiero 1995 – Septiembre 2013

(En porcentaje)

Sep

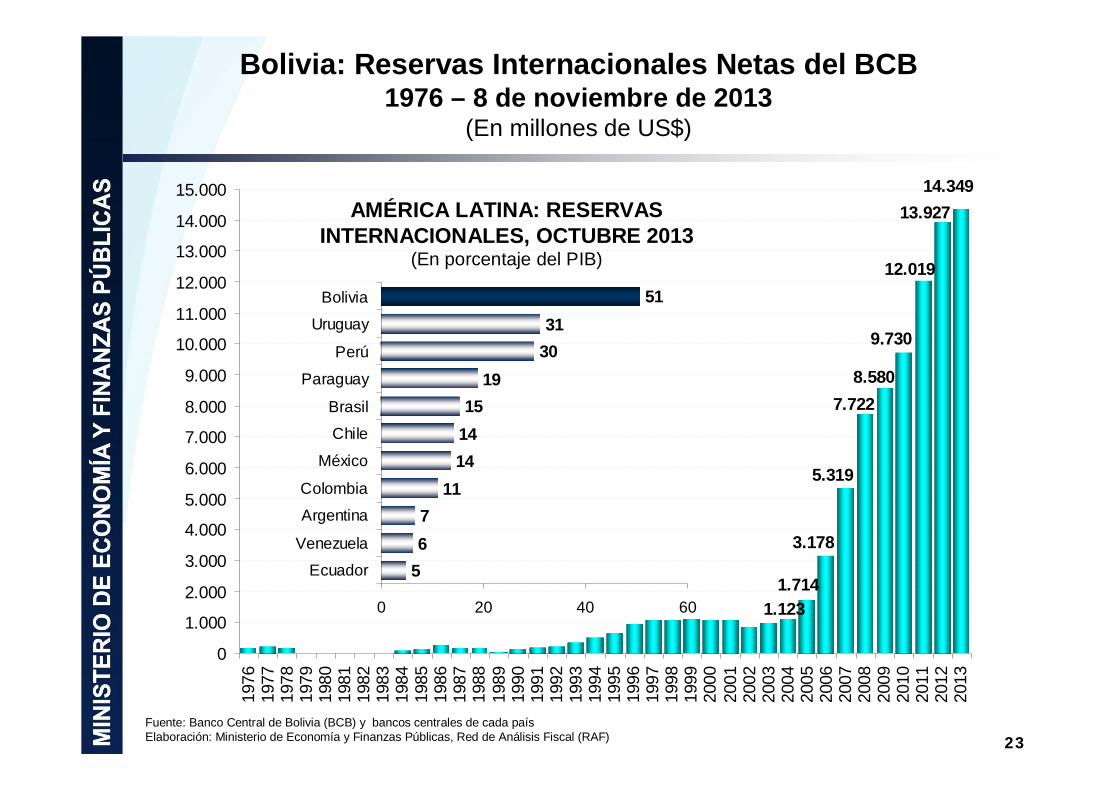

14.34913.927

12.019

9.730

8.580

1.123

7.722

1.714

3.178

5.319

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Bolivia: Reservas Internacionales Netas del BCB 1976 – 8 de noviembre de 2013

(En millones de US$)

Fuente: Banco Central de Bolivia (BCB) y bancos centrales de cada paísElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF) 23

AMÉRICA LATINA: RESERVAS INTERNACIONALES, OCTUBRE 2013

(En porcentaje del PIB)

567

11141415

193031

51

0 20 40 60

Ecuador

Venezuela

Argentina

Colombia

México

Chile

Brasil

Paraguay

Perú

Uruguay

Bolivia

24

VI. RESULTADOS SOCIALES

Bolivia: Niveles de pobreza extrema 1999 – 2012 (p)(En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

25

2005 2012(p) VariaciónNacional 38,2 21,6 -16,6

Urbana 24,3 12,2 -12,1Rural 62,9 40,9 -22,0

21,6

38,2

18

24

30

36

42

48

1999 2000 2001 2002 2003-2004

2005 2006 2007 2008(p) 2009(p) 2011(p) 2012

20,9

12,4

11,7

10,7

10,1

6,3

6,1

3,1

1,9

1,1

28,0

0 10 20 30

Paraguay

Bolivia

México

Venezuela

Colombia

Ecuador (a)

Perú

Brasil

Chile

Argentina (a)

Uruguay (a)

26

(a):Áreas UrbanasFuente: Comisión Económica para América Latina y el Caribe (CEPAL)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

América Latina: Nivel de Extrema Pobreza, 2005 y 2011(En porcentaje)

2005 2011

-17,3 pp

Desde 2011, ya Desde 2011, ya no somos el no somos el

papaíís ms máás pobre s pobre de Sudamde Sudamééricarica

38,2

32,1

20,2

17,4

17,1

15,9

11,7

10,6

9,1

4,1

3,2

0 10 20 30 40

Bolivia

Paraguay

Colombia

Perú

Ecuador (a)

Venezuela

México

Brasil

Argentina (a)

Uruguay (a)

Chile

27

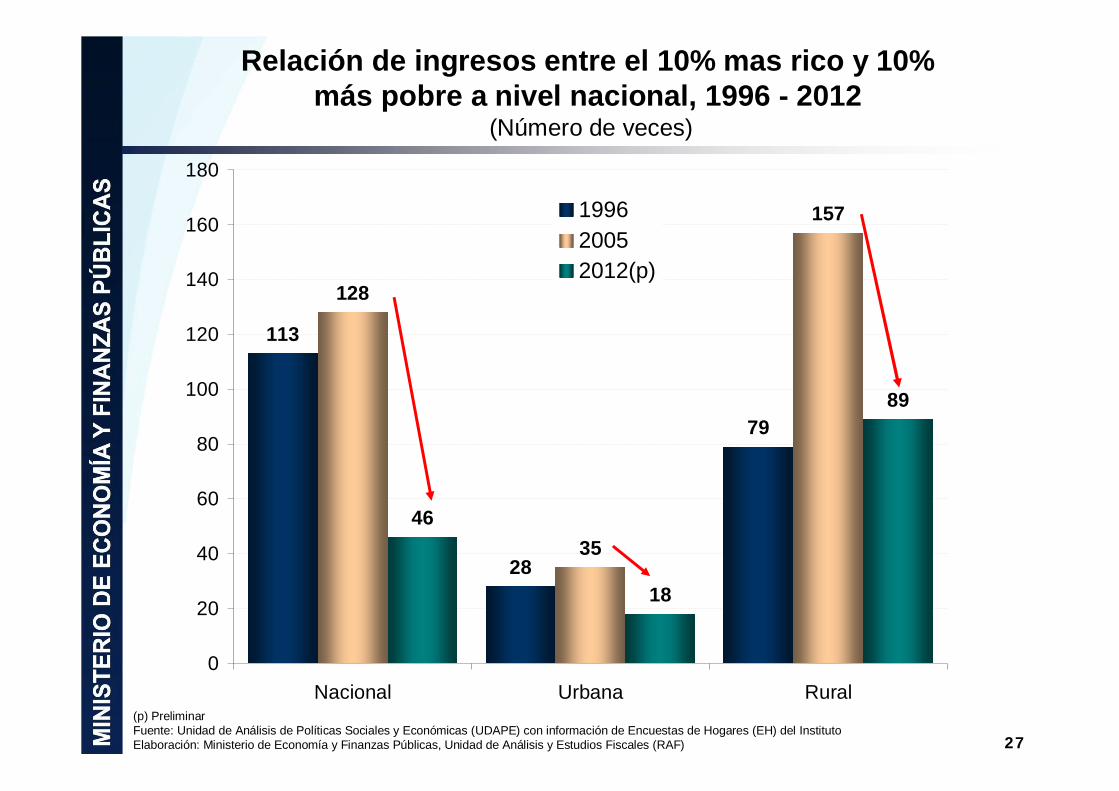

Relación de ingresos entre el 10% mas rico y 10% más pobre a nivel nacional, 1996 - 2012

(Número de veces)

113

28

79

128

35

157

46

18

89

0

20

40

60

80

100

120

140

160

180

Nacional Urbana Rural

199620052012(p)

(p) PreliminarFuente: Unidad de Análisis de Políticas Sociales y Económicas (UDAPE) con información de Encuestas de Hogares (EH) del Instituto Elaboración: Ministerio de Economía y Finanzas Públicas, Unidad de Análisis y Estudios Fiscales (RAF)

28Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Bolivia: Número de depósitos en el Sistema Financiero, por estratificación de monto2005 – Julio 2013

(En miles de depósitos)

169 210 266 307 346 348 396 428 421129 131 148 162 185 195 219 239 2331.511 1.782

2.1592.833

3.5284.209

4.7855.423 5.927

1.911 2.2402.719

3.4794.259

6.8266.330

5.6234.952

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2005 2006 2007 2008 2009 2010 2011 2012 Jul-13

Mile

s de

cue

ntas

Mayores a US$ 2.000.001 Entre US$ 1.000.001 y US$ 2.000.000 Entre US$ 500.001 y US$ 1.000.000Entre US$ 200.001 y US$ 500.000 Entre US$ 100.001 y US$ 200.000 Entre US$ 50.001 y US$ 100.000Entre US$ 30.001 y US$ 50.000 Entre US$ 20.001 y US$ 30.000 Entre US$ 15.001 y US$ 20.000Entre US$ 10.001 y US$ 15.000 Entre US$ 5.001 y US$ 10.000 Entre US$ 1.001 y US$ 5.000Entre US$ 501 y US$ 1.000 Menores a US$ 500

87%

29

Bolivia: Población beneficiada con las transferencias directas condicionadas a septiembre2013(p)

(En número de beneficiarios y en porcentaje)

(p) PreliminarFuente: Ministerio de Educación, Autoridad de Fiscalización y Control de Pensiones y Seguros y Ministerio de Salud y DeportesElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

1.761.057 beneficiariosBono Juancito Pinto (2012)

3.810.595 beneficiarios

34,9%de la población

boliviana

Resto de la población

65,1 %

16,3%

1.003.323 beneficiarios

Renta Dignidad (septiembre 2013)

Bono Juana Azurduy (agosto 2013)

1.046.215 beneficiarios

9,5%

9,1%

30

VII. HACIA LA INDUSTRIALIZACIÓN DEL PAÍS

31

PROYECTOS EN OPERACIÓN

PROYECTO PRODUCTIVO ESTADO

Planta Separadora deLíquidos Río Grande

Inversión US$ 159,4 millones. La planta se inauguró el 10 de mayo de este año y prevé procesar 361 TM diarias de Gas Licuado de Petróleo (GLP), 350 Barriles/día de gasolina y 195 barriles/día de Iso-pentano

Planta Piloto de Carbonato de Litio y Cloruro de Potasio

Inversión US$ 19,5 millones. La planta de cloruro de potasio se inauguró en agosto de 2012 y la de carbonato de litio en enero de 2013, se espera que produzcan 30 TM/mes de carbonato de litio y 700 TM/mes de cloruro de potasio

Termoeléctrica Carrasco Inversión US$ 36,6 millones. La termoeléctrica se inauguró 9 de noviembre de 2011 e incorporó 24,45 Megavatios al Sistema de Interconectado Nacional

Termoeléctrica Entre Ríos Inversión US$ 85 millones. La termoeléctrica se inauguró el 12 de noviembre de 2011 e incorporó 107,10 Megavatios al Sistema de Interconectado Nacional

Termoeléctrica Moxos Inversión US$ 22,45 millones. La termoeléctrica se inauguró el 18 de enero de 2012 e incorporó 20 Megavatios al Sistema de Interconectado Nacional

Termoeléctrica Central Kenko(ALT 01)

Inversión US$ 37,2 millones. La termoeléctrica se inauguró el 4 de abril de 2012 e incorporó 17,50 Megavatios al Sistema de Interconectado Nacional

Termoeléctrica Valle Hermoso Inversión US$ 46,4 millones. La termoeléctrica se inauguró 26 de septiembre de 2012 e incorporó 40,82 Megavatios al Sistema de Interconectado Nacional

Termoeléctrica Central Kenko (ALT 02)

Inversión US$ 56 millones. La termoeléctrica se inauguró 15 de marzo de 2013 e incorporó 32,15 Megavatios al Sistema de Interconectado Nacional

Empresa Boliviana de Almendras (EBA)

Inversión US$ 2,4 millones. Se inauguró en la gestión 2010, entre 2010 y junio 2013 produjo 2.422,5 Tn de castaña y contribuyó con la creación de 295 empleos directos y 2.050 empleos indirectos.

Planta de Palmito en Shinahota Inversión US$ 1,6 millones. Se inauguró en septiembre de 2010 con una capacidad de producción de 20.000 tallos/día

CARTONBOL Inversión US$ 29,3 millones. Se inauguró en marzo de 2011, entre 2011 y junio 2013 produjo 1.162 Tn de papel Kraft y 1.691 Tn de cajas

Planta de Palmito de Ivirgarzama Inversión US$ 1,9 millones. Se inauguró en diciembre de 2012 con una capacidad de producción de 22.000 tallos/día

LACTEOSBOL Cuenta con 4 plantas; Villa 14 de septiembre, Achacachi, Challapata e Ivirgarzama, producen jugo y néctar de frutas, queso, yogurt y kumis

Empresa Estratégica de Producción de Semillas

Inició sus operaciones el primer trimestre de 2013, al tercer trimestre de este año se produjeron 60 Tn de grano de maíz y 27 Tn de grano de trigo

32

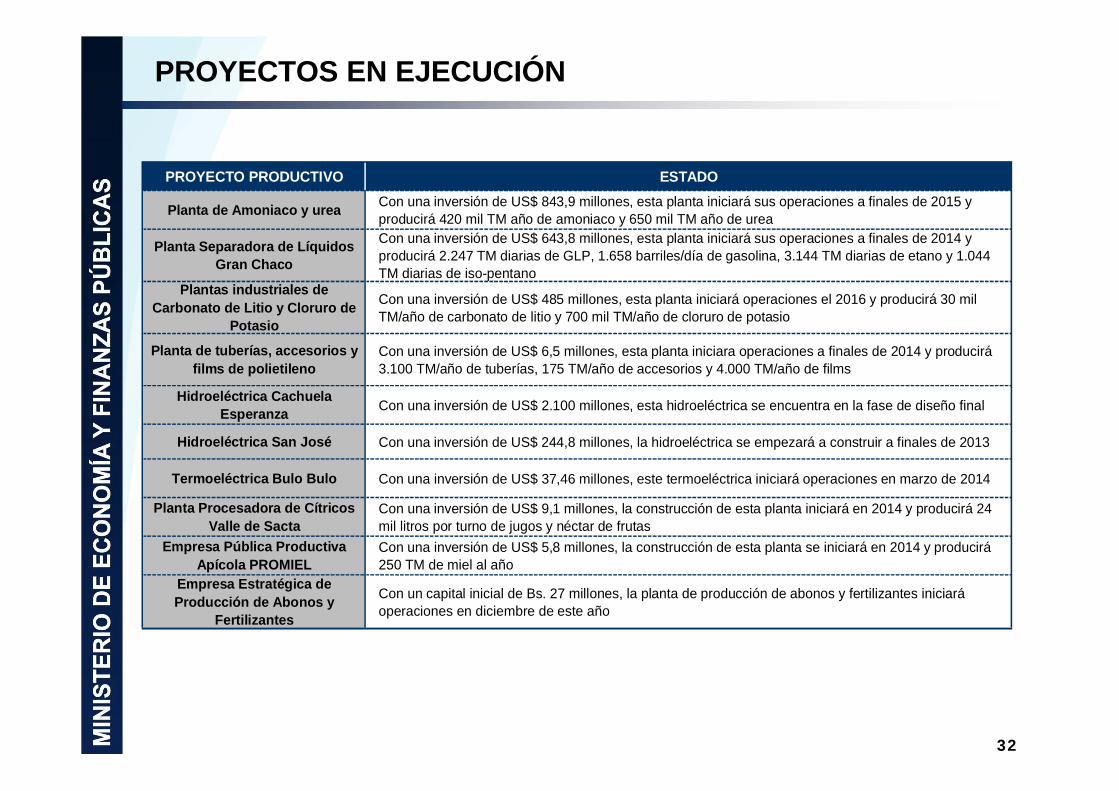

PROYECTOS EN EJECUCIÓN

PROYECTO PRODUCTIVO ESTADO

Planta de Amoniaco y urea Con una inversión de US$ 843,9 millones, esta planta iniciará sus operaciones a finales de 2015 y producirá 420 mil TM año de amoniaco y 650 mil TM año de urea

Planta Separadora de Líquidos Gran Chaco

Con una inversión de US$ 643,8 millones, esta planta iniciará sus operaciones a finales de 2014 y producirá 2.247 TM diarias de GLP, 1.658 barriles/día de gasolina, 3.144 TM diarias de etano y 1.044 TM diarias de iso-pentano

Plantas industriales de Carbonato de Litio y Cloruro de

Potasio

Con una inversión de US$ 485 millones, esta planta iniciará operaciones el 2016 y producirá 30 mil TM/año de carbonato de litio y 700 mil TM/año de cloruro de potasio

Planta de tuberías, accesorios y films de polietileno

Con una inversión de US$ 6,5 millones, esta planta iniciara operaciones a finales de 2014 y producirá 3.100 TM/año de tuberías, 175 TM/año de accesorios y 4.000 TM/año de films

Hidroeléctrica Cachuela Esperanza Con una inversión de US$ 2.100 millones, esta hidroeléctrica se encuentra en la fase de diseño final

Hidroeléctrica San José Con una inversión de US$ 244,8 millones, la hidroeléctrica se empezará a construir a finales de 2013

Termoeléctrica Bulo Bulo Con una inversión de US$ 37,46 millones, este termoeléctrica iniciará operaciones en marzo de 2014

Planta Procesadora de Cítricos Valle de Sacta

Con una inversión de US$ 9,1 millones, la construcción de esta planta iniciará en 2014 y producirá 24 mil litros por turno de jugos y néctar de frutas

Empresa Pública Productiva Apícola PROMIEL

Con una inversión de US$ 5,8 millones, la construcción de esta planta se iniciará en 2014 y producirá 250 TM de miel al año

Empresa Estratégica de Producción de Abonos y

Fertilizantes

Con un capital inicial de Bs. 27 millones, la planta de producción de abonos y fertilizantes iniciará operaciones en diciembre de este año

33

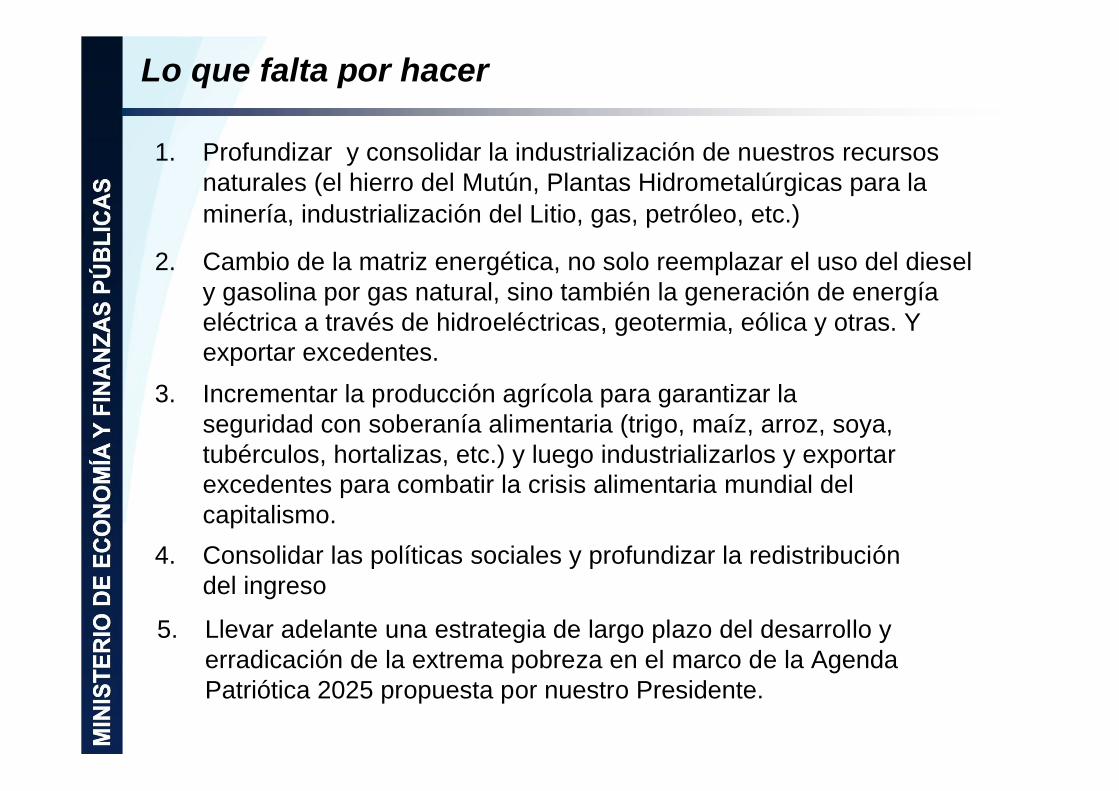

¿Qué nos falta por hacer?

1. Profundizar y consolidar la industrialización de nuestros recursos naturales (el hierro del Mutún, Plantas Hidrometalúrgicas para la minería, industrialización del Litio, gas, petróleo, etc.)

2. Cambio de la matriz energética, no solo reemplazar el uso del diesel y gasolina por gas natural, sino también la generación de energía eléctrica a través de hidroeléctricas, geotermia, eólica y otras. Y exportar excedentes.

Lo que falta por hacer

3. Incrementar la producción agrícola para garantizar la seguridad con soberanía alimentaria (trigo, maíz, arroz, soya, tubérculos, hortalizas, etc.) y luego industrializarlos y exportar excedentes para combatir la crisis alimentaria mundial del capitalismo.

4. Consolidar las políticas sociales y profundizar la redistribución del ingreso

5. Llevar adelante una estrategia de largo plazo del desarrollo y erradicación de la extrema pobreza en el marco de la Agenda Patriótica 2025 propuesta por nuestro Presidente.

Gracias…

35

![Presentaci n Como Exportar [Modo de compatibilidad] · Beni Santa Cruz Pando La Paz ... Santa Cruz Oruro Potosi Sucre Tarija CBBA Oruro Tarija. Porque Exportar? Motivos de Expanción](https://static.fdocuments.es/doc/165x107/5bc0b6f109d3f2ff4a8b72ce/presentaci-n-como-exportar-modo-de-compatibilidad-beni-santa-cruz-pando-la.jpg)