Presentación de PowerPoint - mef.gob.pe · • Se solicita por toda fuente de financiamiento a...

72

PERÚ MÓDULO ADMINISTRATIVO RAFAEL HUERTAS MEJÍA– OGTI MEF

Transcript of Presentación de PowerPoint - mef.gob.pe · • Se solicita por toda fuente de financiamiento a...

PERÚ

MÓDULO ADMINISTRATIVO

RAFAEL HUERTAS MEJÍA– OGTI MEF

AL FINALIZAR LA PRESENTE CAPACITACIÓN LOSASISTENTES CONOCERÁN LOS PROCEDIMIENTOS DELPROCESO DE EJECUCIÓN PRESUPUESTARIA (FASE DEEJECUCIÓN DEL GASTO PÚBLICO) DEL MÓDULOADMINISTRATIVO DEL SIAF-SP PARA SU APLICACIÓNEN LAS ENTIDADES DEL SECTOR PÚBLICO.

OBJETIVO

PROCESO DE EJECUCIÓN PRESUPUESTARIAMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

PROCESO DE EJECUCIÓN PRESUPUESTARIA

NORMATIVIDAD

LEY Nº 28411 - Ley General del Sistema Nacional de Presupuesto

Artículo 25.- La Fase de Ejecución PresupuestariaLa Ejecución Presupuestaria,… está sujeta al régimen del presupuesto anual y a susmodificaciones conforme a la Ley General, se inicia el 1 de enero y culmina el 31 dediciembre de cada año fiscal. Durante dicho período se perciben los ingresos y seatienden las obligaciones de gasto de conformidad con los créditos presupuestariosautorizados en los Presupuestos.

Artículo 77.- Certificación de Crédito Presupuestario en gastos de bienes y servicios, capital y personal77.1 Establécese que, cuando se trate de gastos de bienes y servicios así como decapital, la realización de la etapa del compromiso, durante la ejecución del gastopúblico, es precedida por la emisión del documento que lo autorice. Dicho documentodebe acompañar la certificación emitida por la Oficina de Presupuesto…

PROCESO DE EJECUCIÓN PRESUPUESTARIA

NORMATIVIDAD

Directiva para la ejecución presupuestaria Nº 005-2010-EF/76.01

Artículo 12.- Fase de Ejecución del Gasto PúblicoLa ejecución del gasto público es el proceso a través del cual se atienden lasobligaciones de gasto con el objeto de financiar la prestación de los bienes y serviciospúblicos y, a su vez, lograr resultados, conforme a los créditos presupuestariosautorizados…

Artículo 13.- Etapa preparatoria para la Ejecución del Gasto: Certificación del Crédito Presupuestario13.1 La certificación… constituye un acto de administración cuya finalidad esgarantizar que se cuenta con el crédito presupuestario disponible y libre deafectación, para comprometer un gasto con cargo al presupuesto institucionalautorizado para el año fiscal... Dicha certificación implica la reserva del créditopresupuestario, hasta el perfeccionamiento del compromiso y la realización delcorrespondiente registro presupuestario, bajo responsabilidad del Titular del Pliego.

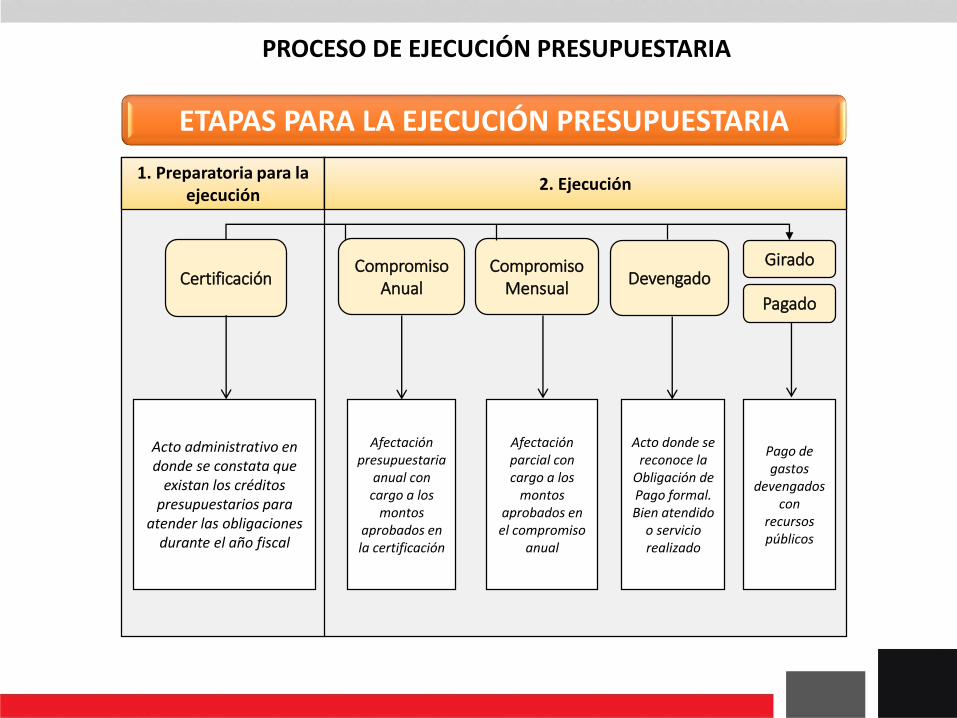

PROCESO DE EJECUCIÓN PRESUPUESTARIA

1. Preparatoria para la ejecución

2. Ejecución

CertificaciónCompromiso

AnualCompromiso

MensualDevengado

Girado

Pagado

Acto administrativo en donde se constata que

existan los créditos presupuestarios para

atender las obligaciones durante el año fiscal

Afectación presupuestaria

anual con cargo a los

montos aprobados en la certificación

Afectación parcial con cargo a los

montos aprobados en el compromiso

anual

Acto donde se reconoce la

Obligación de Pago formal. Bien atendido

o servicio realizado

Pago de gastos

devengados con

recursos públicos

ETAPAS PARA LA EJECUCIÓN PRESUPUESTARIA

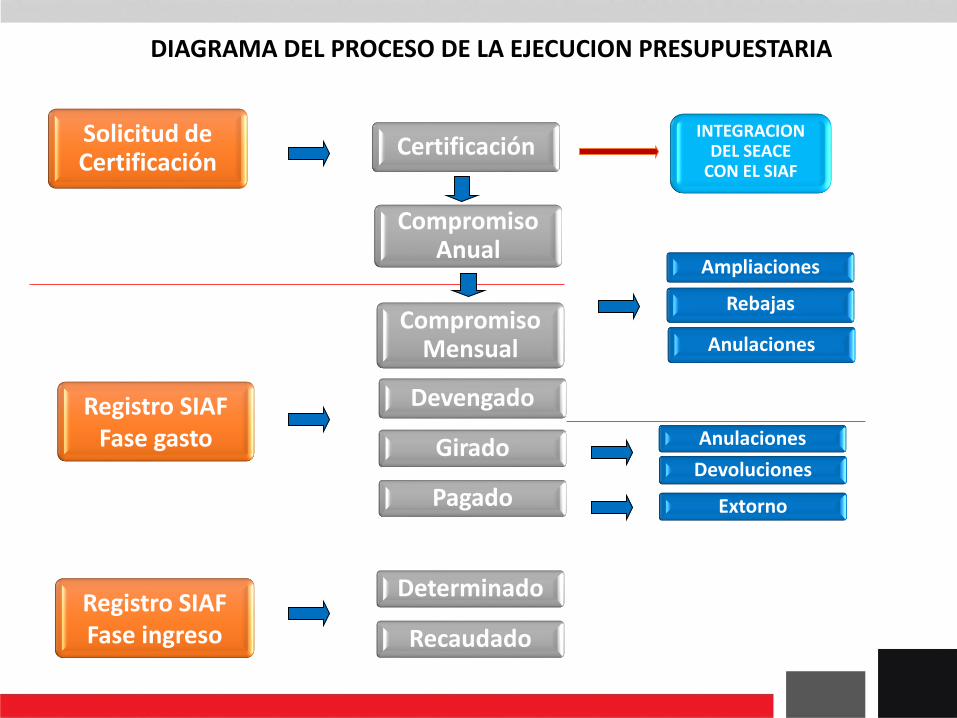

DIAGRAMA DEL PROCESO DE LA EJECUCION PRESUPUESTARIA

Solicitud de Certificación

Registro SIAF Fase gasto

Pagado

Girado

Devengado

Compromiso Mensual

Compromiso Anual

Certificación

Anulaciones

Rebajas

Ampliaciones

Anulaciones

INTEGRACION DEL SEACE

CON EL SIAF

Devoluciones

Extorno

Registro SIAF Fase ingreso Recaudado

Determinado

CERTIFICACIÓN Y COMPROMISO ANUALMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

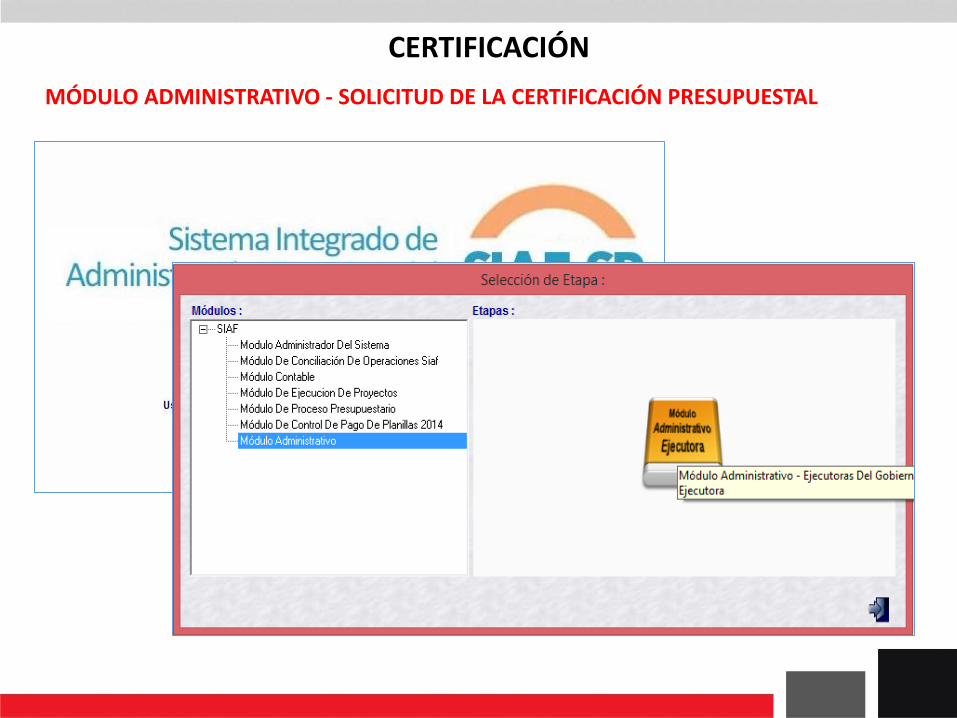

CERTIFICACIÓN

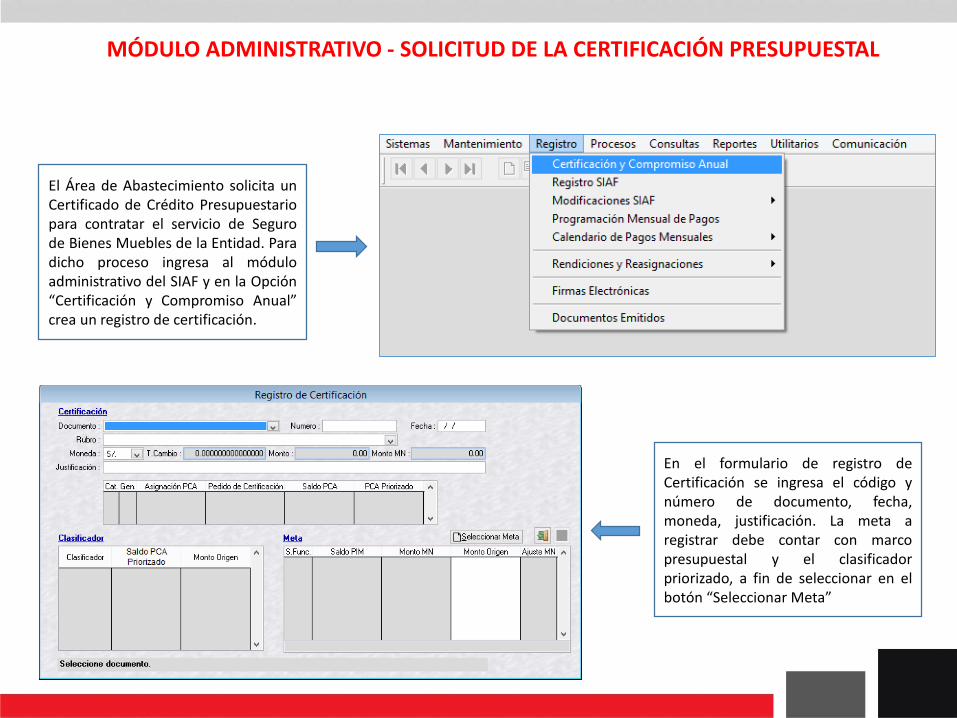

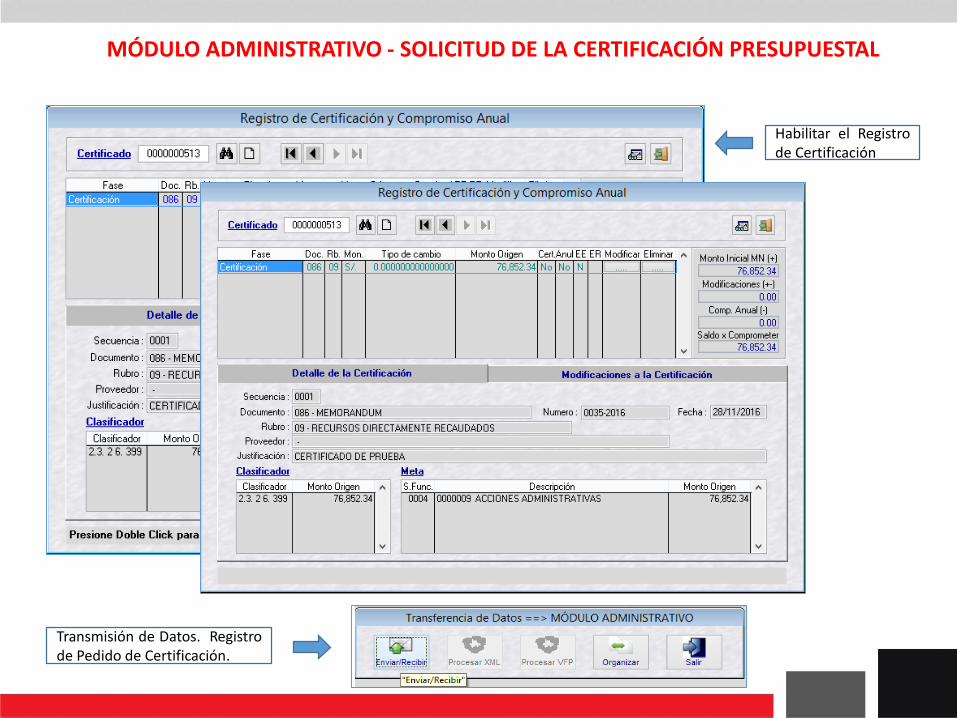

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

El Área de Abastecimiento solicita unCertificado de Crédito Presupuestariopara contratar el servicio de Segurode Bienes Muebles de la Entidad. Paradicho proceso ingresa al móduloadministrativo del SIAF y en la Opción“Certificación y Compromiso Anual”crea un registro de certificación.

En el formulario de registro deCertificación se ingresa el código ynúmero de documento, fecha,moneda, justificación. La meta aregistrar debe contar con marcopresupuestal y el clasificadorpriorizado, a fin de seleccionar en elbotón “Seleccionar Meta”

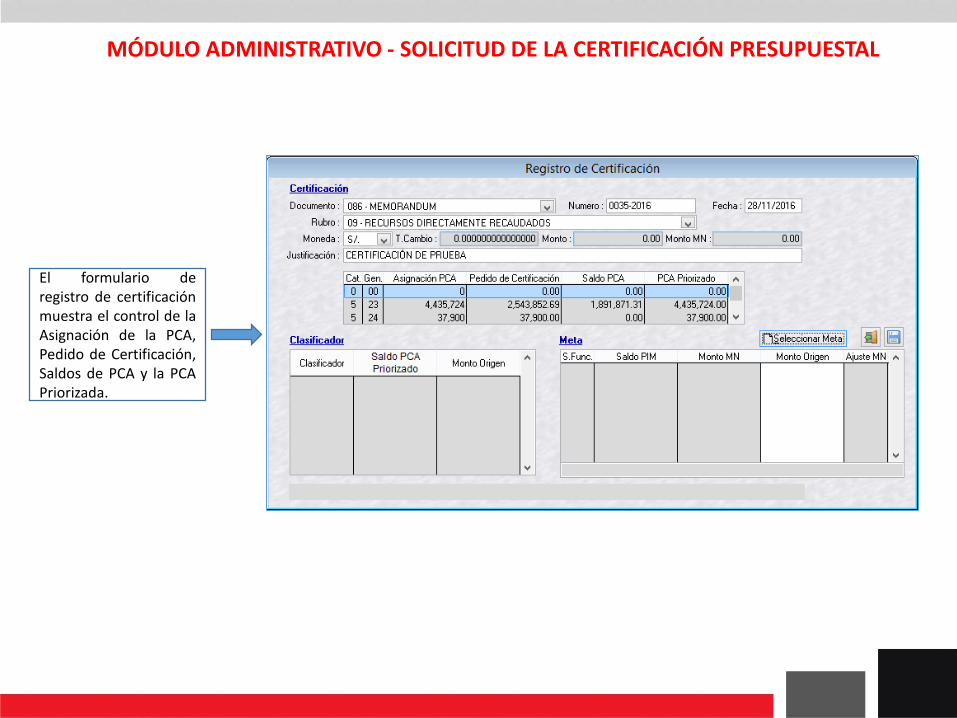

El formulario deregistro de certificaciónmuestra el control de laAsignación de la PCA,Pedido de Certificación,Saldos de PCA y la PCAPriorizada.

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

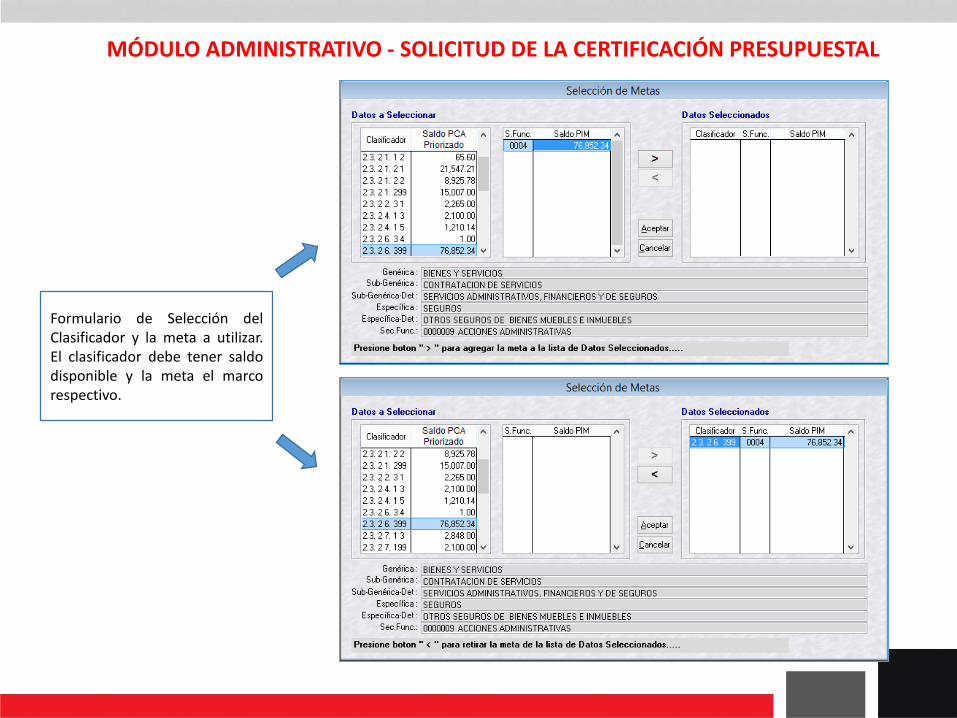

Formulario de Selección delClasificador y la meta a utilizar.El clasificador debe tener saldodisponible y la meta el marcorespectivo.

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

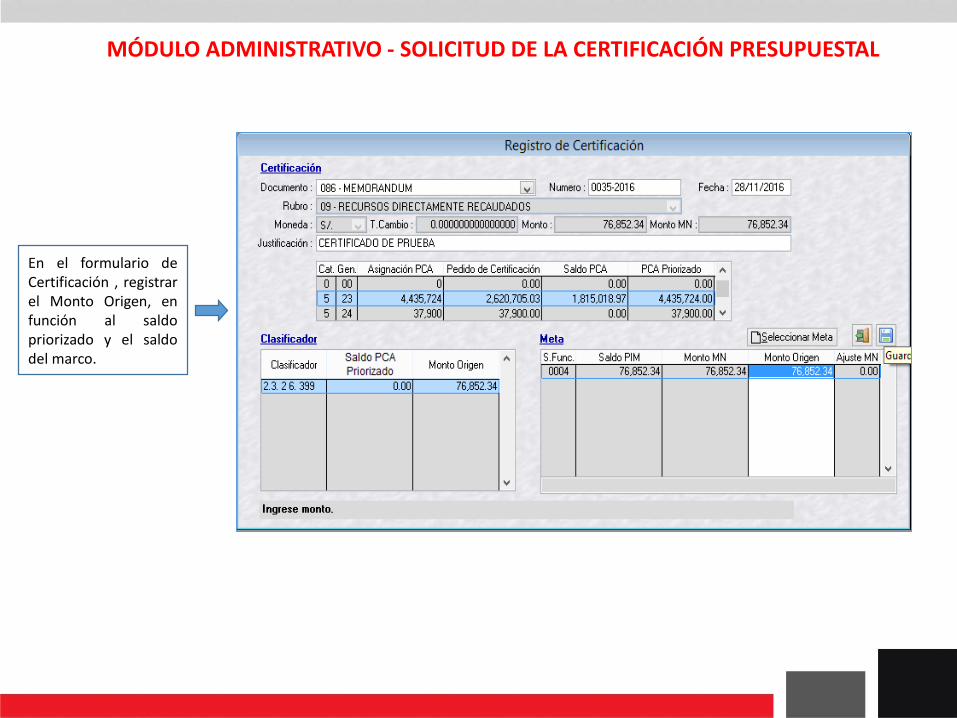

En el formulario deCertificación , registrarel Monto Origen, enfunción al saldopriorizado y el saldodel marco.

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

Habilitar el Registrode Certificación

Transmisión de Datos. Registrode Pedido de Certificación.

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

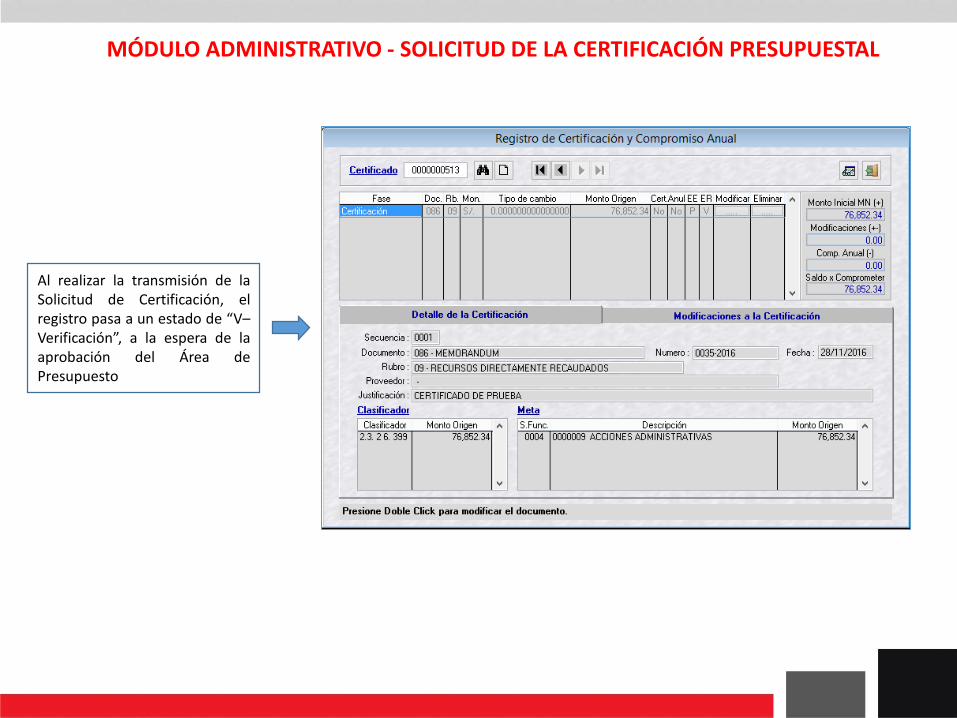

Al realizar la transmisión de laSolicitud de Certificación, elregistro pasa a un estado de “V–Verificación”, a la espera de laaprobación del Área dePresupuesto

MÓDULO ADMINISTRATIVO - SOLICITUD DE LA CERTIFICACIÓN PRESUPUESTAL

MÓDULO DE PROCESOS PRESUPUESTARIOS - APROBACIÓN DE LA CERTIFICACIÓN PRESUPUESTAL

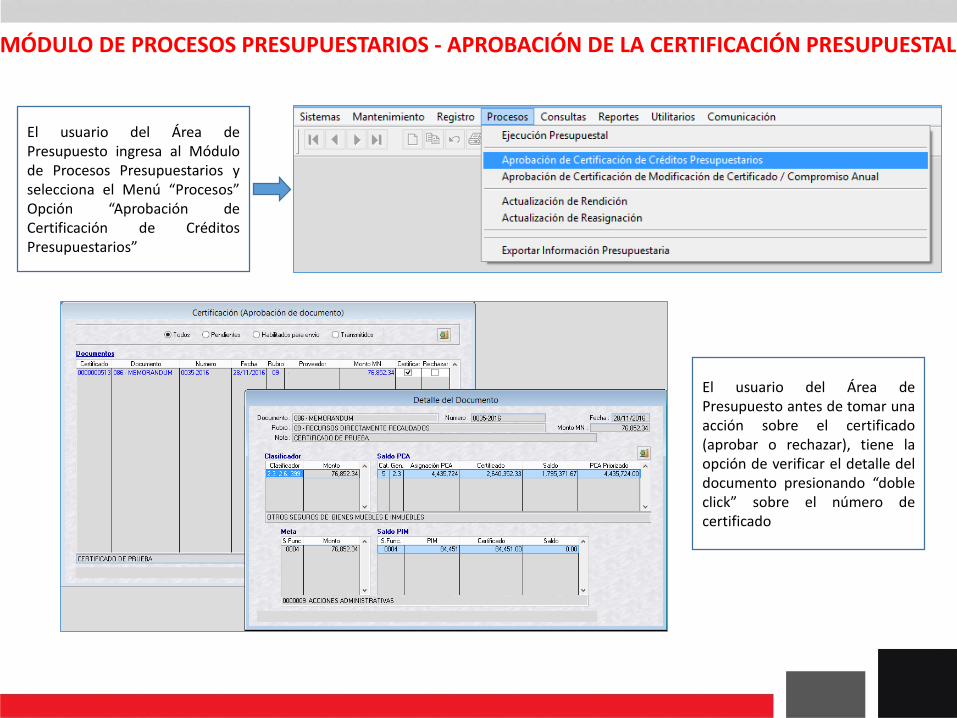

El usuario del Área dePresupuesto ingresa al Módulode Procesos Presupuestarios yselecciona el Menú “Procesos”Opción “Aprobación deCertificación de CréditosPresupuestarios”

El usuario del Área dePresupuesto antes de tomar unaacción sobre el certificado(aprobar o rechazar), tiene laopción de verificar el detalle deldocumento presionando “dobleclick” sobre el número decertificado

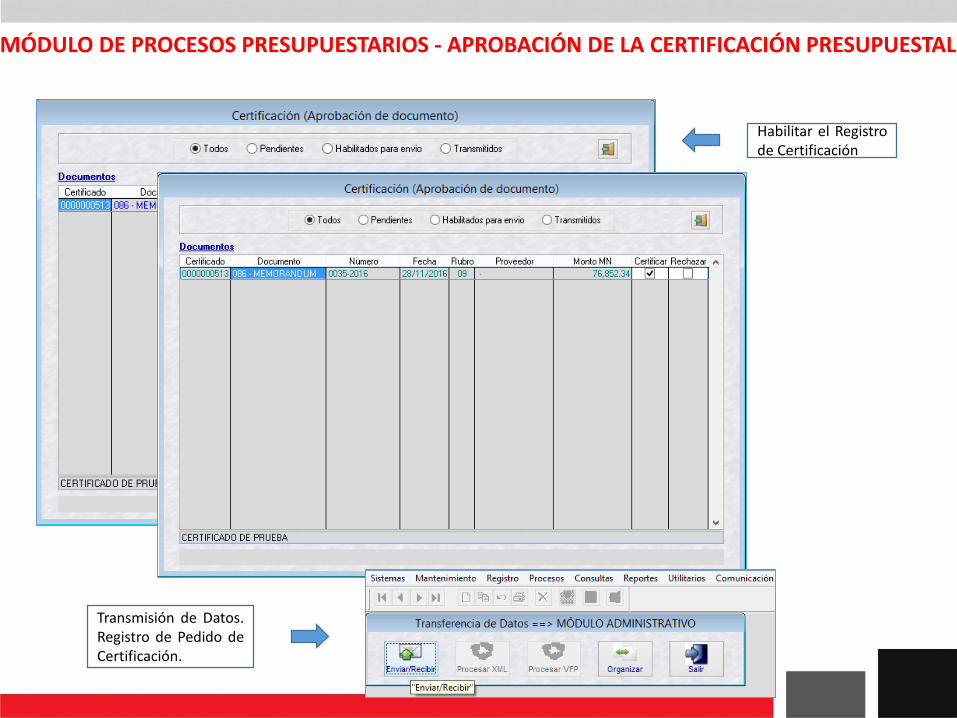

Habilitar el Registrode Certificación

Transmisión de Datos.Registro de Pedido deCertificación.

MÓDULO DE PROCESOS PRESUPUESTARIOS - APROBACIÓN DE LA CERTIFICACIÓN PRESUPUESTAL

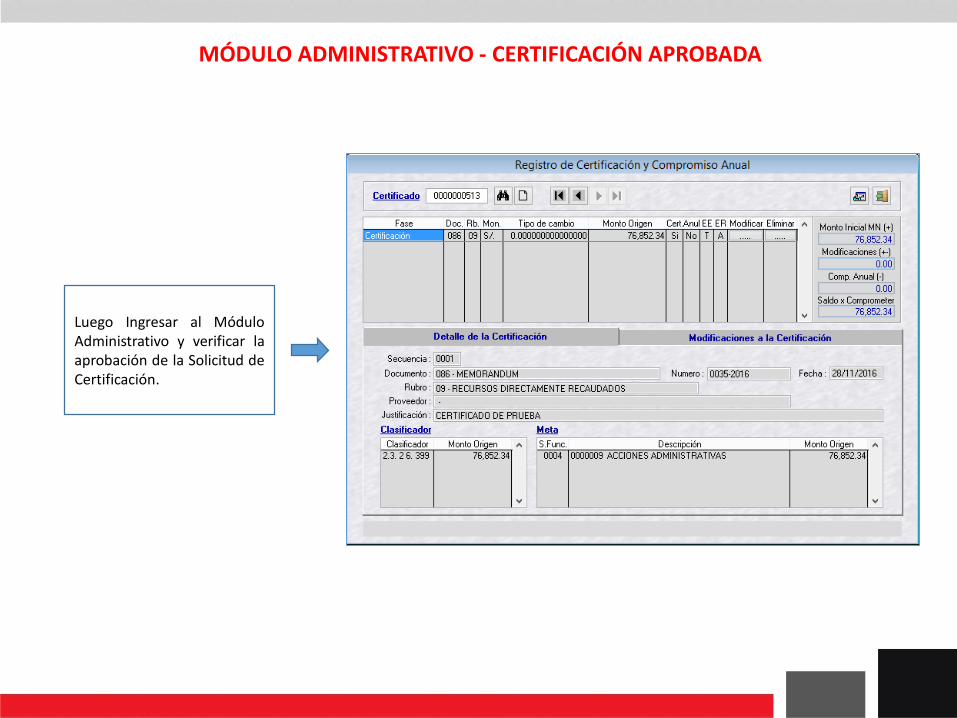

MÓDULO ADMINISTRATIVO - CERTIFICACIÓN APROBADA

Luego Ingresar al MóduloAdministrativo y verificar laaprobación de la Solicitud deCertificación.

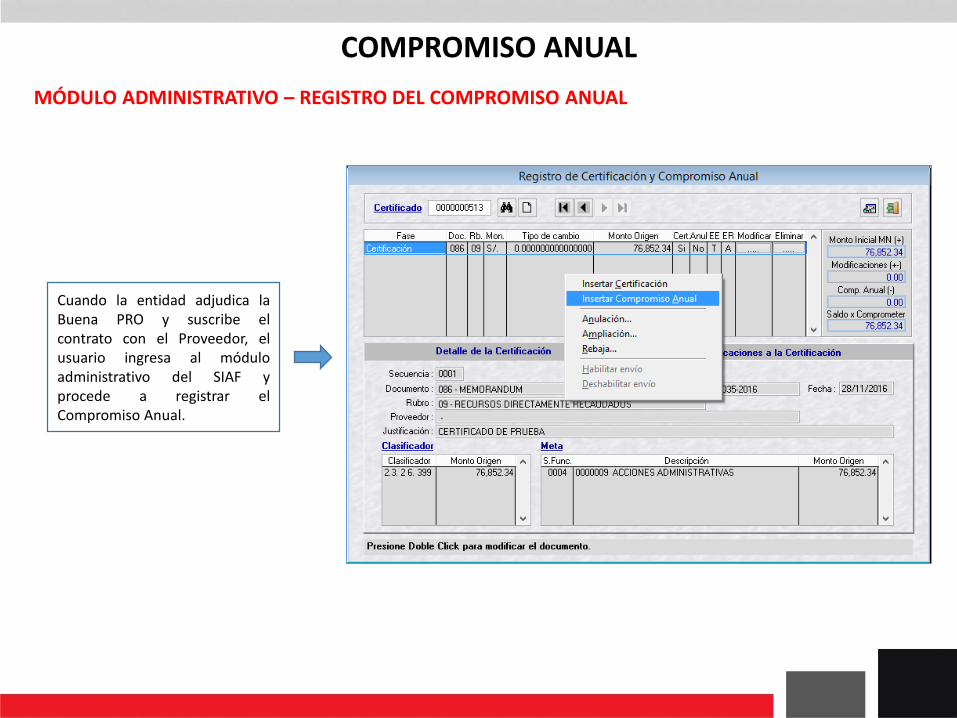

COMPROMISO ANUAL

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO ANUAL

Cuando la entidad adjudica laBuena PRO y suscribe elcontrato con el Proveedor, elusuario ingresa al móduloadministrativo del SIAF yprocede a registrar elCompromiso Anual.

Ingresa los datos del Tipo deOperación, documento, RUC delproveedor, fecha, moneda yjustificación. Finalmente elmonto a comprometer.

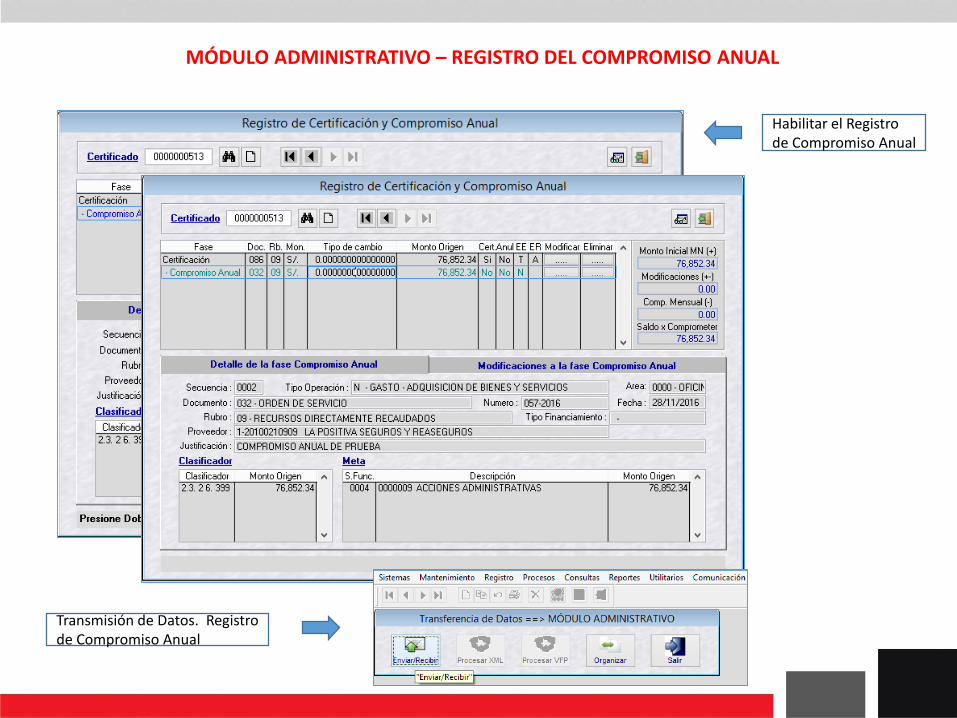

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO ANUAL

Habilitar el Registro de Compromiso Anual

Transmisión de Datos. Registro de Compromiso Anual

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO ANUAL

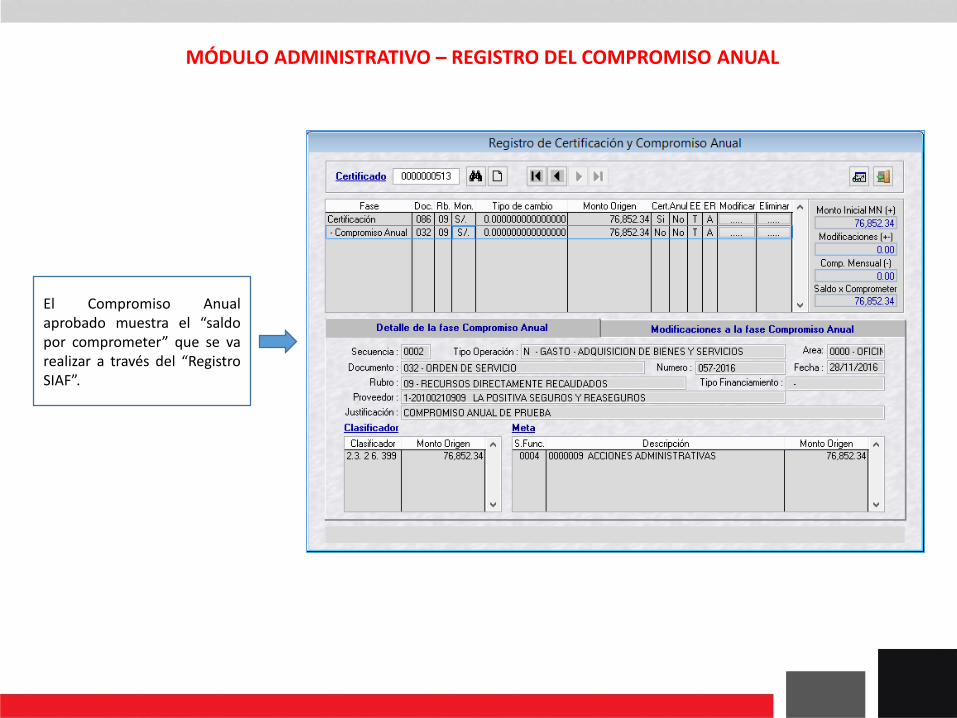

El Compromiso Anualaprobado muestra el “saldopor comprometer” que se varealizar a través del “RegistroSIAF”.

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO ANUAL

COMPROMISO MENSUAL, DEVENGADO Y GIRADOMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

COMPROMISO MENSUAL

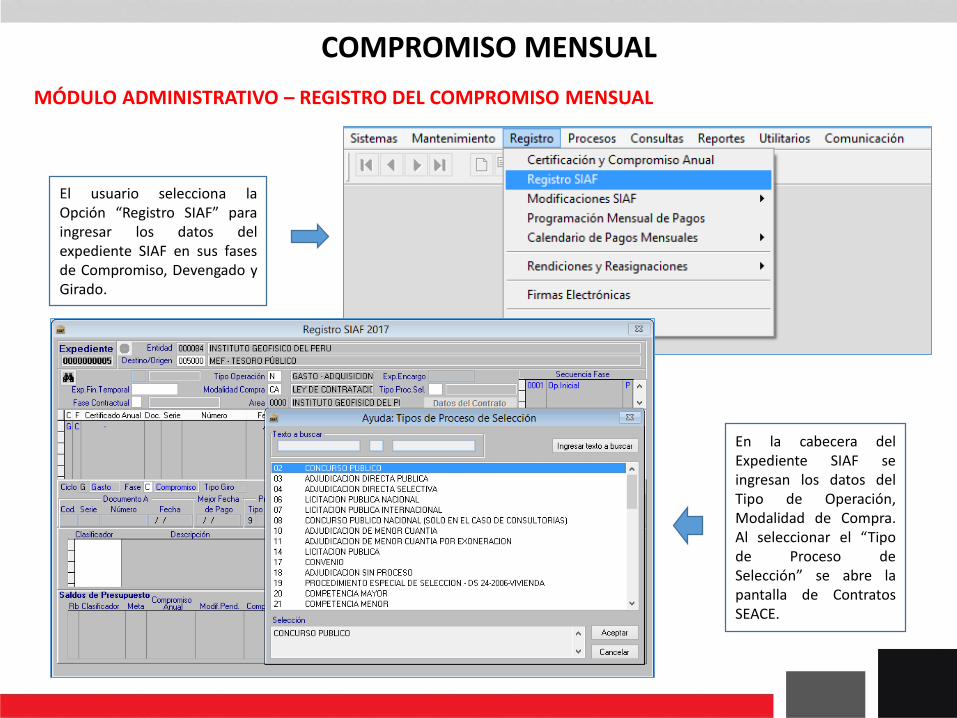

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO MENSUAL

El usuario selecciona laOpción “Registro SIAF” paraingresar los datos delexpediente SIAF en sus fasesde Compromiso, Devengado yGirado.

En la cabecera delExpediente SIAF seingresan los datos delTipo de Operación,Modalidad de Compra.Al seleccionar el “Tipode Proceso deSelección” se abre lapantalla de ContratosSEACE.

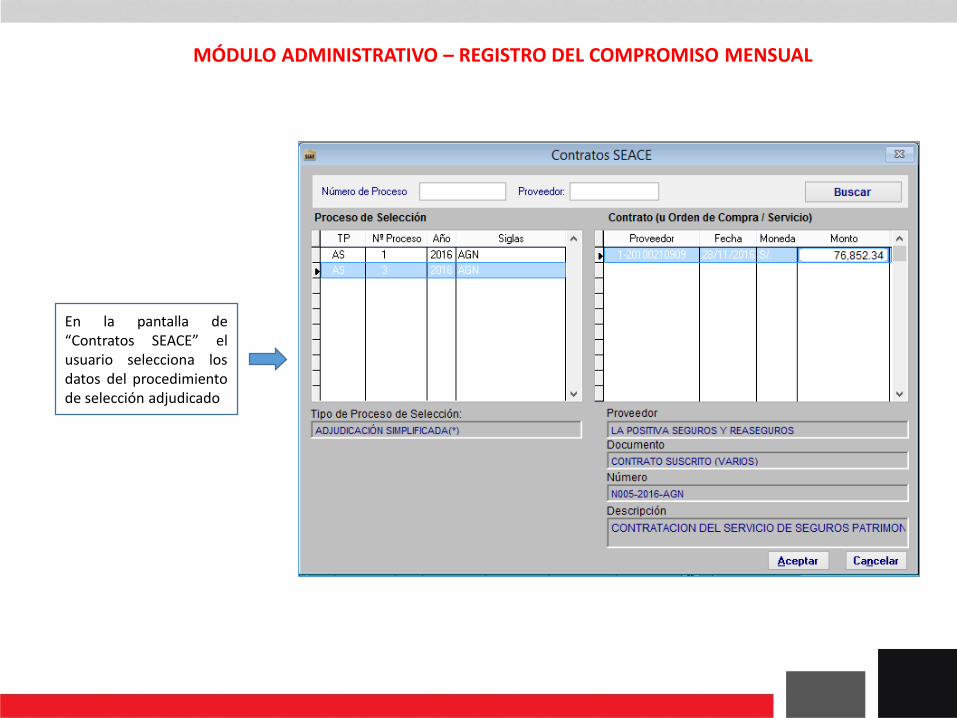

En la pantalla de“Contratos SEACE” elusuario selecciona losdatos del procedimientode selección adjudicado

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO MENSUAL

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO MENSUAL

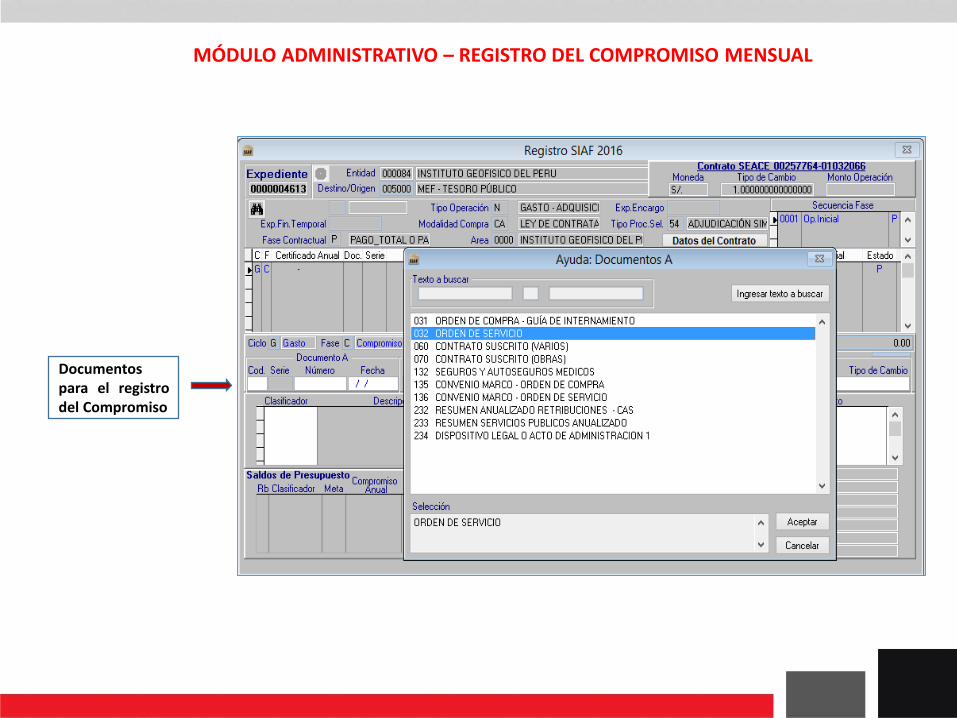

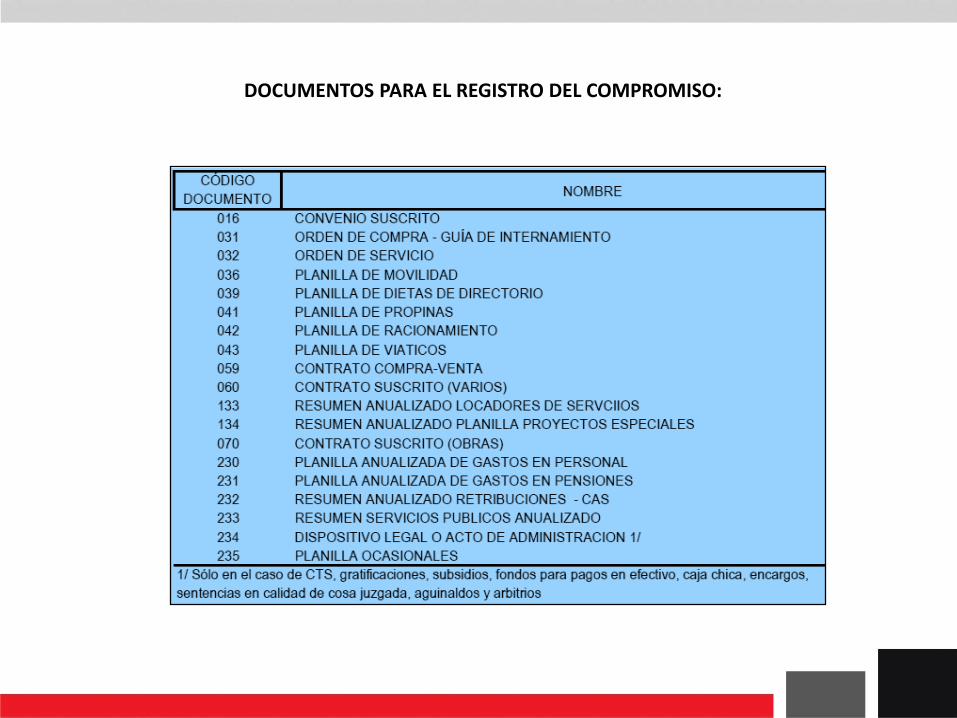

Documentospara el registrodel Compromiso

DOCUMENTOS PARA EL REGISTRO DEL COMPROMISO:

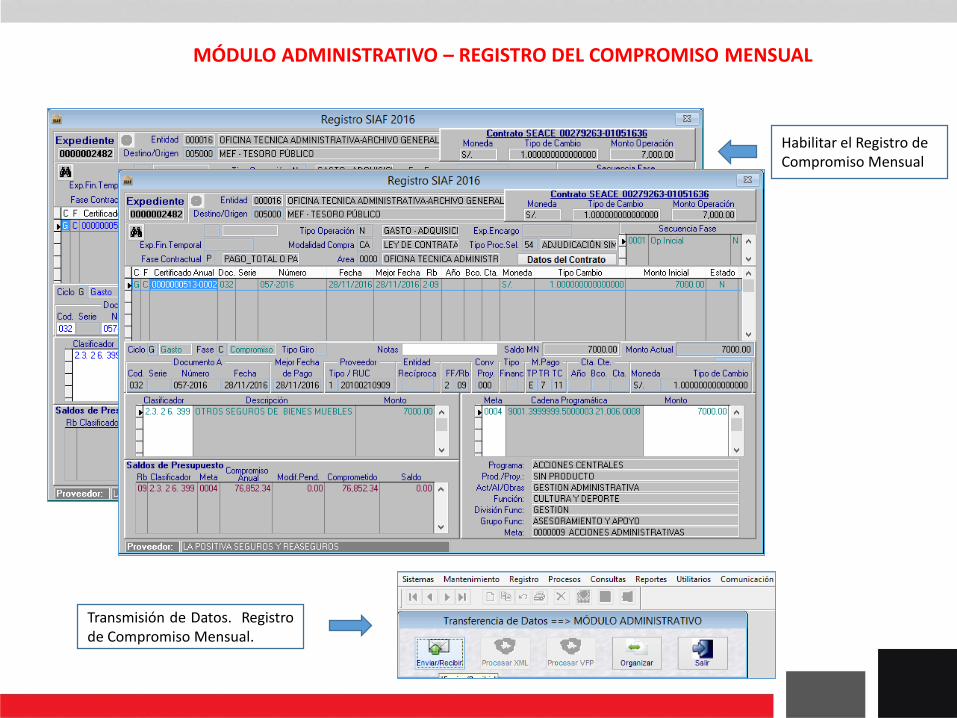

Habilitar el Registro de Compromiso Mensual

Transmisión de Datos. Registrode Compromiso Mensual.

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO MENSUAL

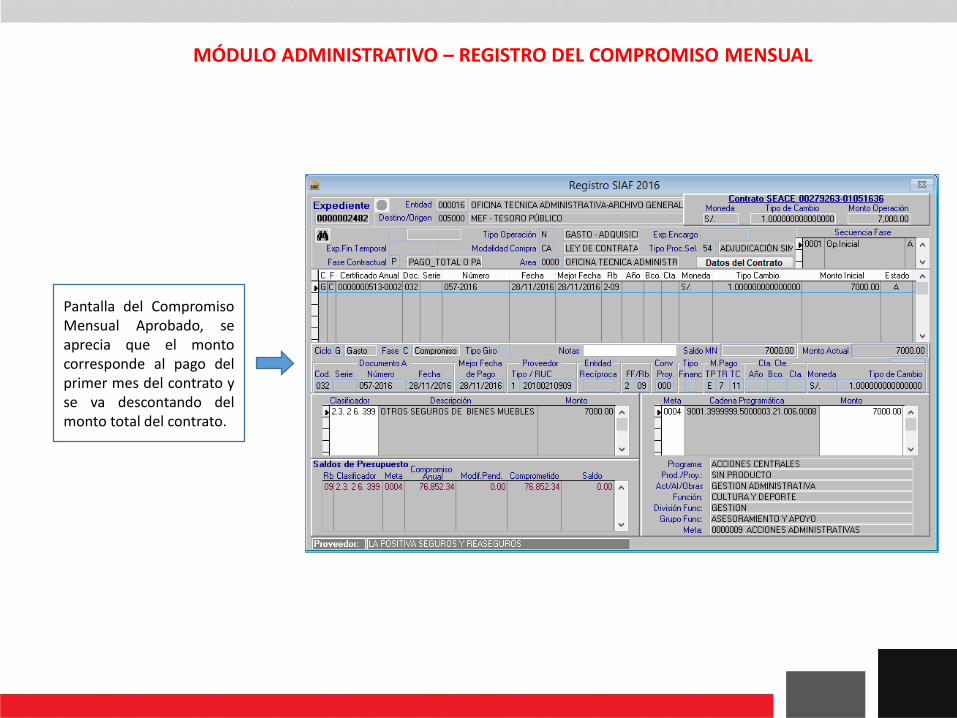

Pantalla del CompromisoMensual Aprobado, seaprecia que el montocorresponde al pago delprimer mes del contrato yse va descontando delmonto total del contrato.

MÓDULO ADMINISTRATIVO – REGISTRO DEL COMPROMISO MENSUAL

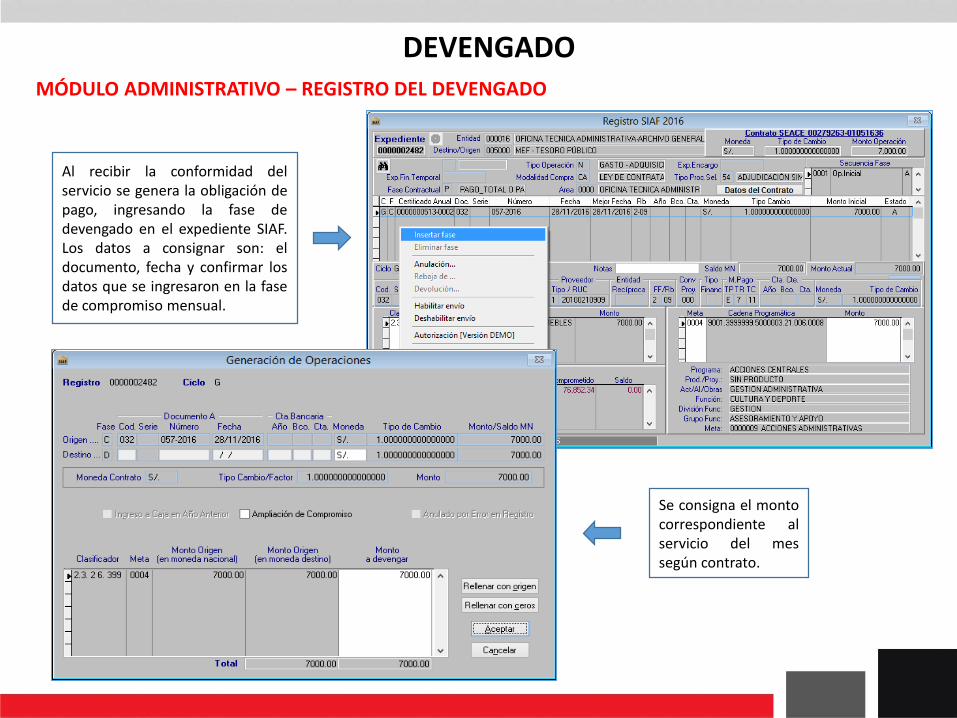

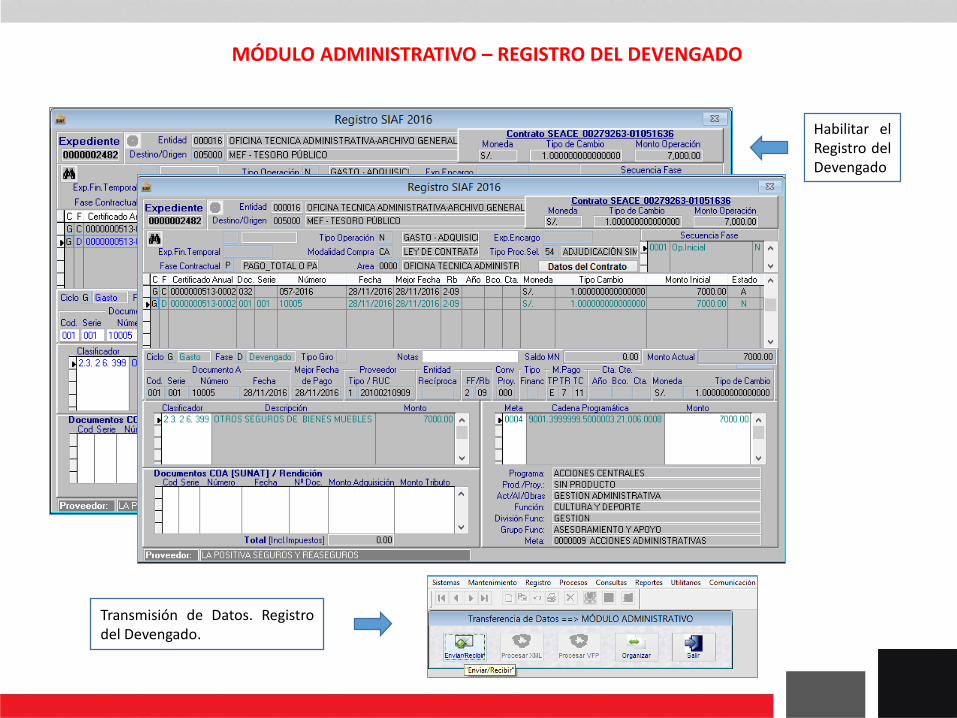

Al recibir la conformidad delservicio se genera la obligación depago, ingresando la fase dedevengado en el expediente SIAF.Los datos a consignar son: eldocumento, fecha y confirmar losdatos que se ingresaron en la fasede compromiso mensual.

Se consigna el montocorrespondiente alservicio del messegún contrato.

DEVENGADOMÓDULO ADMINISTRATIVO – REGISTRO DEL DEVENGADO

Habilitar elRegistro delDevengado

Transmisión de Datos. Registrodel Devengado.

MÓDULO ADMINISTRATIVO – REGISTRO DEL DEVENGADO

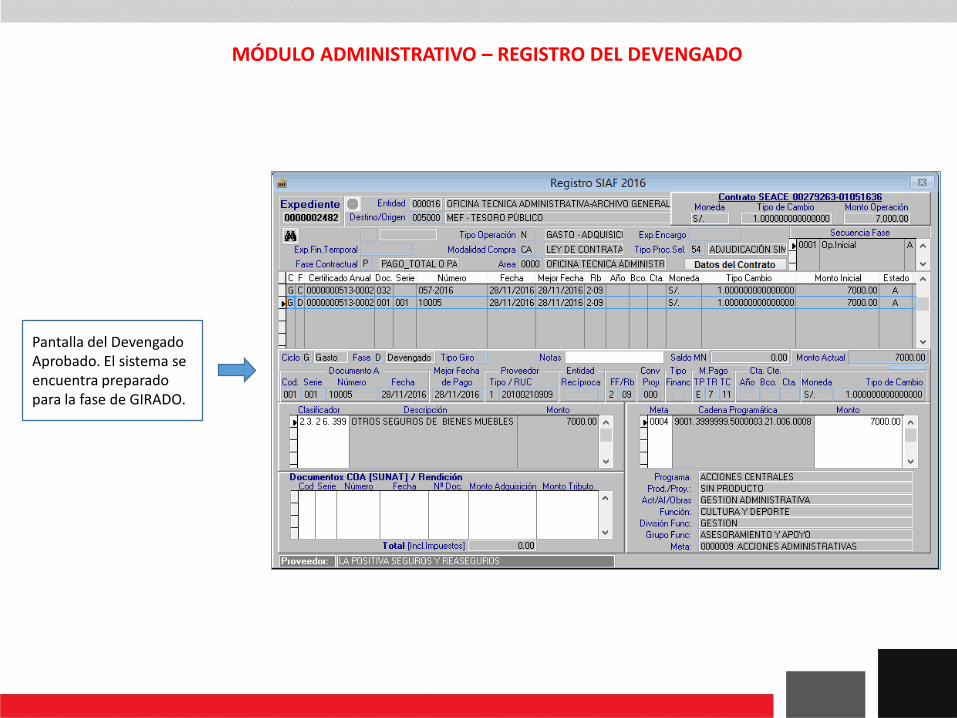

Pantalla del Devengado Aprobado. El sistema se encuentra preparado para la fase de GIRADO.

MÓDULO ADMINISTRATIVO – REGISTRO DEL DEVENGADO

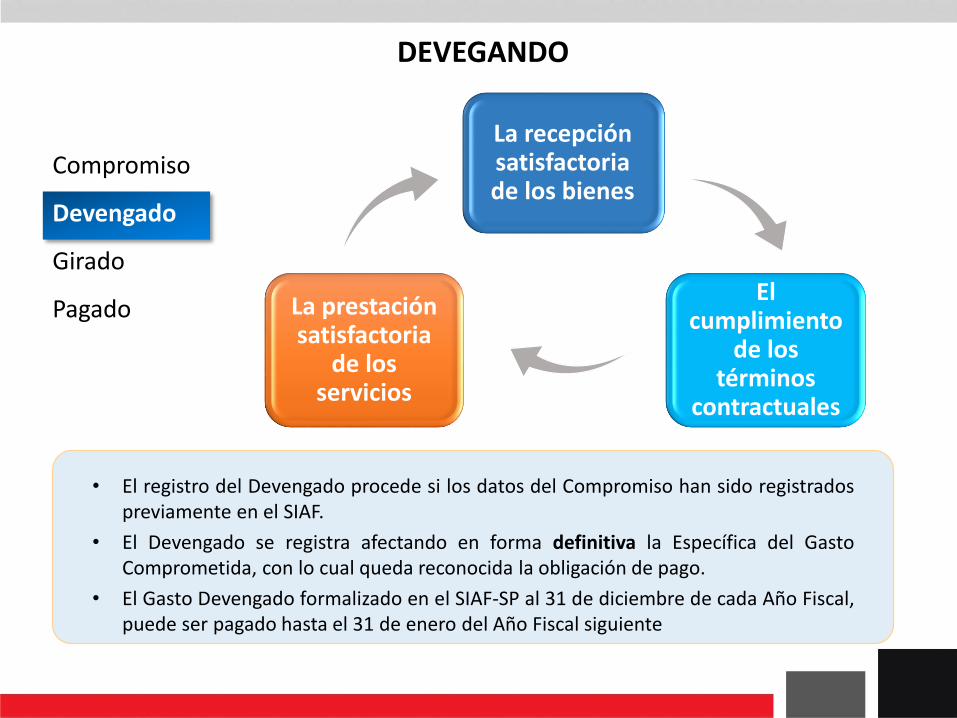

DEVEGANDO

Compromiso

Devengado

Girado

Pagado

La recepción satisfactoria de los bienes

El cumplimiento

de los términos

contractuales

La prestación satisfactoria

de los servicios

• El registro del Devengado procede si los datos del Compromiso han sido registradospreviamente en el SIAF.

• El Devengado se registra afectando en forma definitiva la Específica del GastoComprometida, con lo cual queda reconocida la obligación de pago.

• El Gasto Devengado formalizado en el SIAF‐SP al 31 de diciembre de cada Año Fiscal,puede ser pagado hasta el 31 de enero del Año Fiscal siguiente

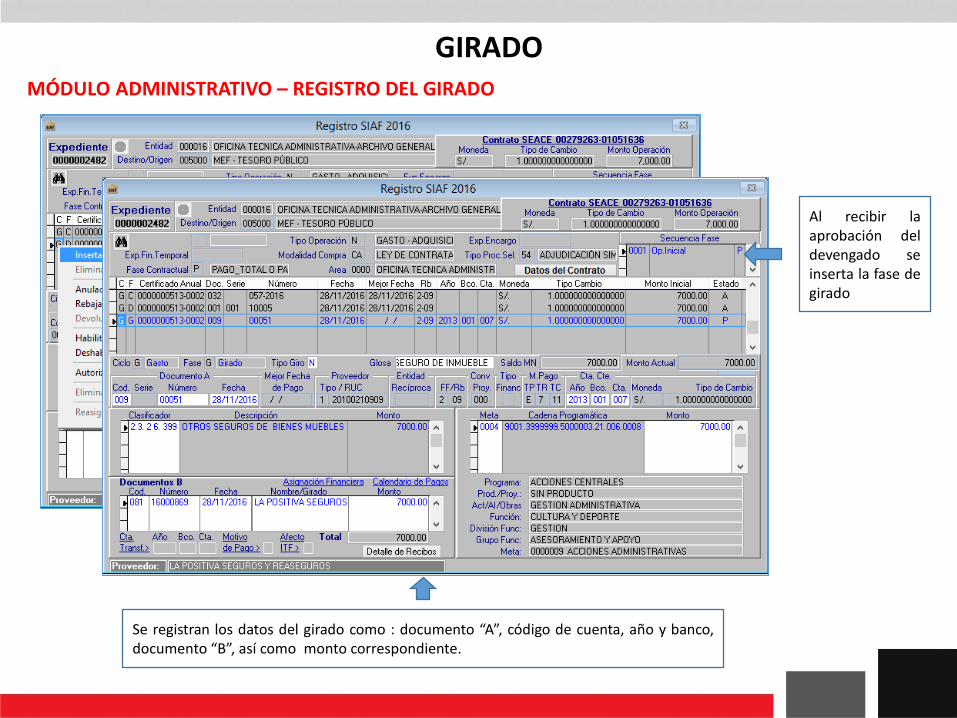

GIRADOMÓDULO ADMINISTRATIVO – REGISTRO DEL GIRADO

Al recibir laaprobación deldevengado seinserta la fase degirado

Se registran los datos del girado como : documento “A”, código de cuenta, año y banco,documento “B”, así como monto correspondiente.

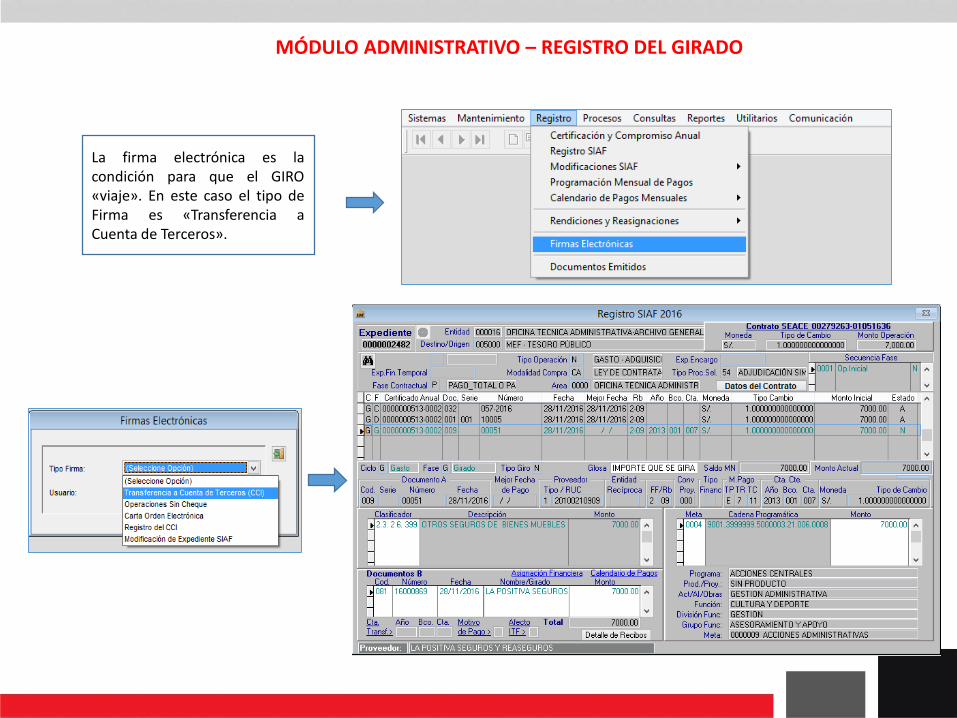

La firma electrónica es lacondición para que el GIRO«viaje». En este caso el tipo deFirma es «Transferencia aCuenta de Terceros».

MÓDULO ADMINISTRATIVO – REGISTRO DEL GIRADO

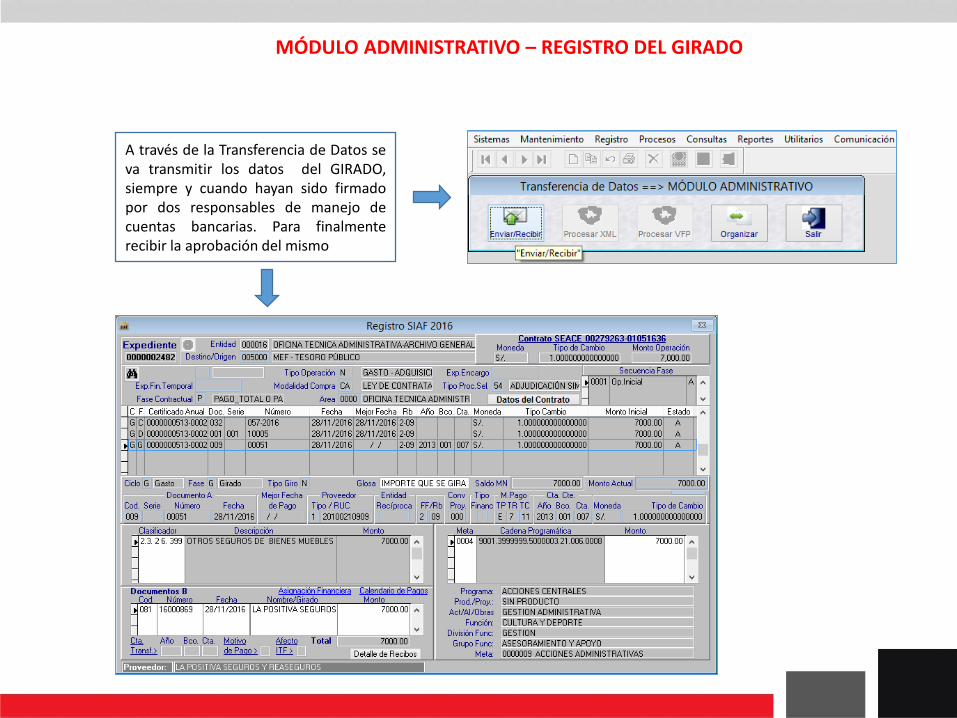

A través de la Transferencia de Datos seva transmitir los datos del GIRADO,siempre y cuando hayan sido firmadopor dos responsables de manejo decuentas bancarias. Para finalmenterecibir la aprobación del mismo

MÓDULO ADMINISTRATIVO – REGISTRO DEL GIRADO

Obligaciones de pago

Compromiso

Devengado

Girado

Pagado

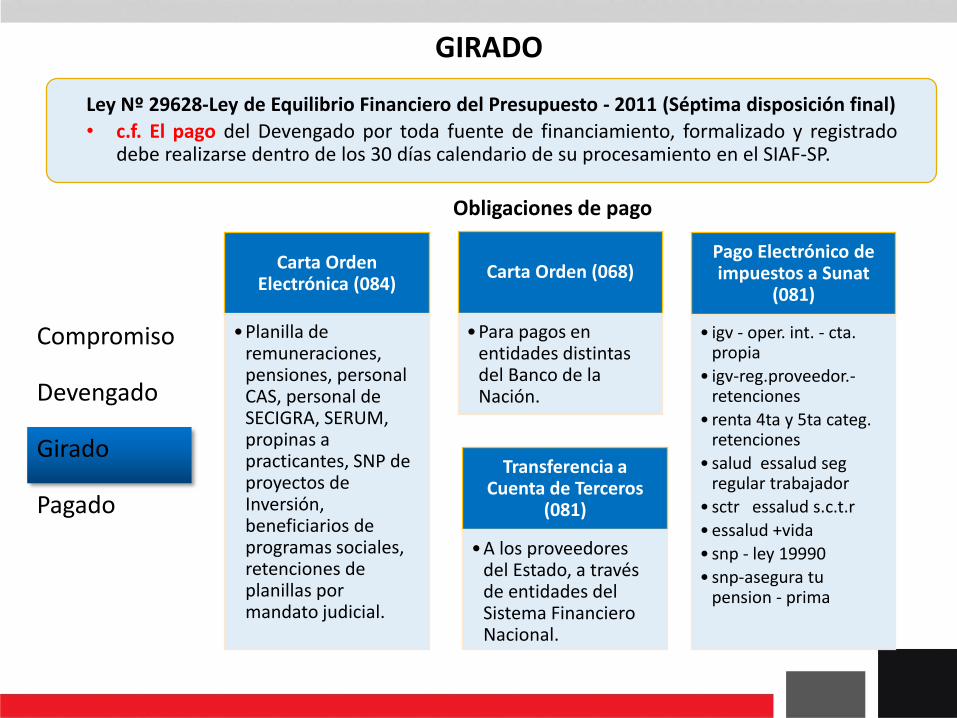

Ley Nº 29628-Ley de Equilibrio Financiero del Presupuesto - 2011 (Séptima disposición final)

• c.f. El pago del Devengado por toda fuente de financiamiento, formalizado y registradodebe realizarse dentro de los 30 días calendario de su procesamiento en el SIAF‐SP.

Carta Orden Electrónica (084)

•Planilla de remuneraciones, pensiones, personal CAS, personal de SECIGRA, SERUM, propinas a practicantes, SNP de proyectos de Inversión, beneficiarios de programas sociales, retenciones de planillas por mandato judicial.

Carta Orden (068)

•Para pagos en entidades distintas del Banco de la Nación.

Transferencia a Cuenta de Terceros

(081)

•A los proveedores del Estado, a través de entidades del Sistema Financiero Nacional.

Pago Electrónico de impuestos a Sunat

(081)

• igv - oper. int. - cta. propia

• igv-reg.proveedor.-retenciones

• renta 4ta y 5ta categ. retenciones

• salud essalud segregular trabajador

• sctr essalud s.c.t.r

•essalud +vida

• snp - ley 19990

• snp-asegura tu pension - prima

GIRADO

PROGRAMACION DEL CALENDARIO DE PAGOSMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

BASE LEGAL :

• RESOLUCIÓN DIRECTORAL Nº 005-2011-EF/52.03, emitido por el Ministerio deEconomía y Finanzas el 20 de Julio del 2011. Establecen disposiciones en elproceso de Programación de Pagos de las Unidades Ejecutoras y Municipalidadesy para su registro en el SIAF – SP

• RESOLUCIÓN DIRECTORAL Nº 040-2011-EF/52.03, emitido por el Ministerio deEconomía y Finanzas el 31 de Diciembre del 2011. Modifican la R.D. N° 005-2011-EF/52.03, mediante la cual se establecieron disposiciones en el Proceso deProgramación de Pagos de las Unidades Ejecutoras y Municipalidades y para suregistro en el SIAF - SP

PROGRAMACIÓN MENSUAL DE PAGOS

• Es el monto límite mensual que la DGETP autoriza a favor de las UnidadesEjecutoras y Municipalidades, a través del SIAF-SP, y que les permite a éstasefectuar el Gasto Girado para la atención de sus obligaciones debidamenteDevengadas, con cargo a toda fuente de financiamiento.

• Es determinado por la Dirección General de Endeudamiento y Tesoro Público(DGETP) a nivel de Unidad Ejecutora y Municipalidad, fuente de financiamiento,Rubro, Categoría de Gasto, Grupo Genérico y Subgenérico de gasto siempre quecuenten con el monto de la Programación de Compromiso Anual (PCA), inclusiveen la respectiva estructura funcional programática.

• Es acumulable y puede ser modificado mediante ampliaciones.

¿QUE ES LA PROGRAMACIÓN MENSUAL DE PAGOS?

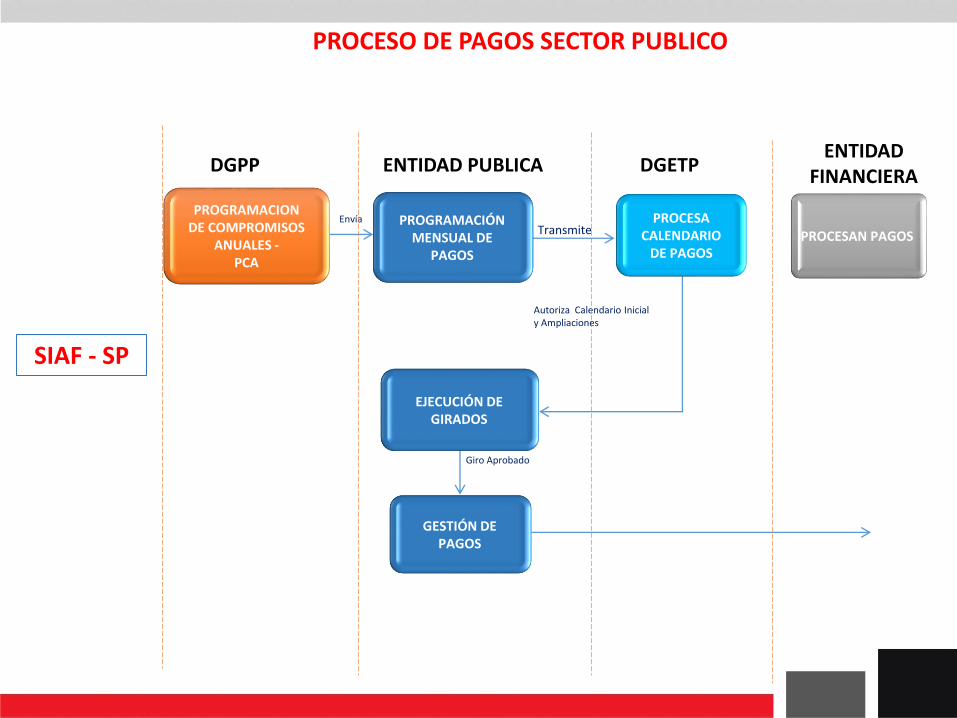

DGPP ENTIDAD PUBLICA DGETP

Autoriza Calendario Inicialy Ampliaciones

TransmiteEnvía

PROCESO DE PAGOS SECTOR PUBLICO

SIAF - SP

Giro Aprobado

ENTIDADFINANCIERA

PROGRAMACIÓN MENSUAL DE

PAGOS

PROCESA CALENDARIO

DE PAGOS

PROGRAMACION DE COMPROMISOS

ANUALES -PCA

GESTIÓN DE PAGOS

EJECUCIÓN DE GIRADOS

PROCESAN PAGOS

AMPLIACIONES DE CALENDARIO MENSUAL DE PAGOS

• Se solicita por toda fuente de financiamiento a través del SIAF-SP, siempre que sehaya registrado el Gasto Devengado.

• La solicitud con cargo a fondos distintos de los administrados en la Cuenta Única deTesoro Público (CUT), se procesa, determina y transmite a través del SIAF-SP sobrela base de la actualización automática según el monto requerido.

• El procesamiento de la solicitud con cargo a fondos administrados en la CUT, queexceda el monto límite establecido, se sujeta a la evaluación de la DGETP, previasustentación suscrita por el Director General de Administración.

PLAZOS PARA ENVIAR LA PROGRAMACION MENSUAL DE PAGOS Y AMPLIACIONES

• La actualización de la información correspondiente a la Programación de Calendariode Pagos por las entidades es hasta el 25 del mes anterior, o al siguiente día hábilcuando dicha fecha constituya no laborable nacional (Art. 2 Inciso 1 de la ResoluciónDirectoral Nº 005-2011-EF/5203)

• Las Unidades Ejecutoras y Municipalidades solicitan la ampliación del Calendario dePagos Mensual por toda fuente de financiamiento hasta el 15 del mes en vigencia oel siguiente día hábil cuando dicha fecha resulte día no laborable nacional, a travésdel SIAF-SP siempre que se haya registrado el correspondiente Gasto Devengado(Art. 6 Inciso 1 de la Resolución Directoral Nº 005-2011-EF/5203)

CUENTA UNICA DE TESORO PÚBLICOMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

CUENTA ÚNICA DE TESORO PÚBLICO

R.D.N° 063-2012-EF/53.02 - Publicado 29/Dic./2012: A partir del 02 de enero del2013 se centralizan en la Cuenta Principal del Tesoro Público (CUT) los RecursosDirectamente Recaudados de las Unidades del Gobierno Nacional y del GobiernoRegional

Los ingresos Recaudados se efectúan a través de la respectiva Cuenta Central RDRy deben ser trasladada a la CUT, dentro de las 24 horas siguientes a su percepcióny/o disponibilidad, mediante la Papeleta de Depósitos a favor del Tesoro Público(T-6).

El traslado a la CUT constituye requisito indispensable para la autorización de laAsignación Financiera, registro y procesamiento del Gasto Girado.

La Asignación Financiera se genera por el monto acreditado en la CUT, en formaautomática a través del SIAF-SP al día siguiente hábil de producido el traslado.

Se efectuarán utilizando la subcuenta bancaria de gasto por la que se atienden lospagos de la fuente de financiamiento Recursos Ordinarios, sobre la base de laAsignación Financiera autorizada por la DGETP

CONSIDERACIONES

PROCEDIMIENTOS:

Los procedimientos de registro en el SIAF a tomar en cuenta son:

1. Matricular cuenta bancaria para gastos de RDR de la CUT.

2. Matricular cuenta bancaria (automático) para ingresos a CUT

3. El traslado del RDR de la cuenta recaudadora a la CUT.

4. Otorgamiento de la Asignación Financiera

5. Registro de los Intereses generados de la RDR en la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

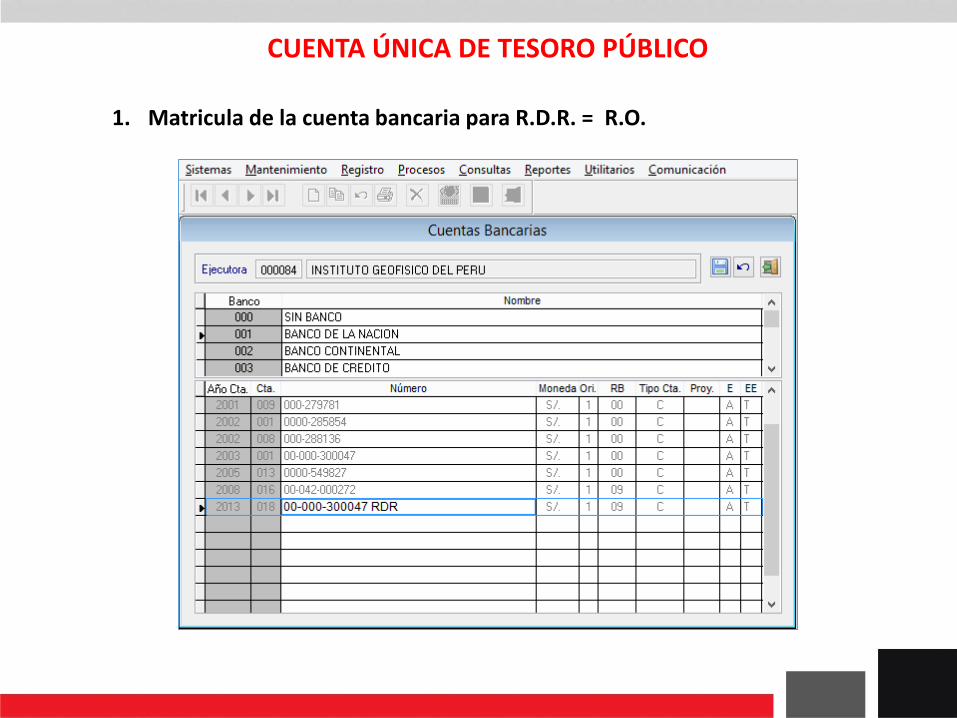

1. Matricula de la cuenta bancaria para R.D.R. = R.O.

CUENTA ÚNICA DE TESORO PÚBLICO

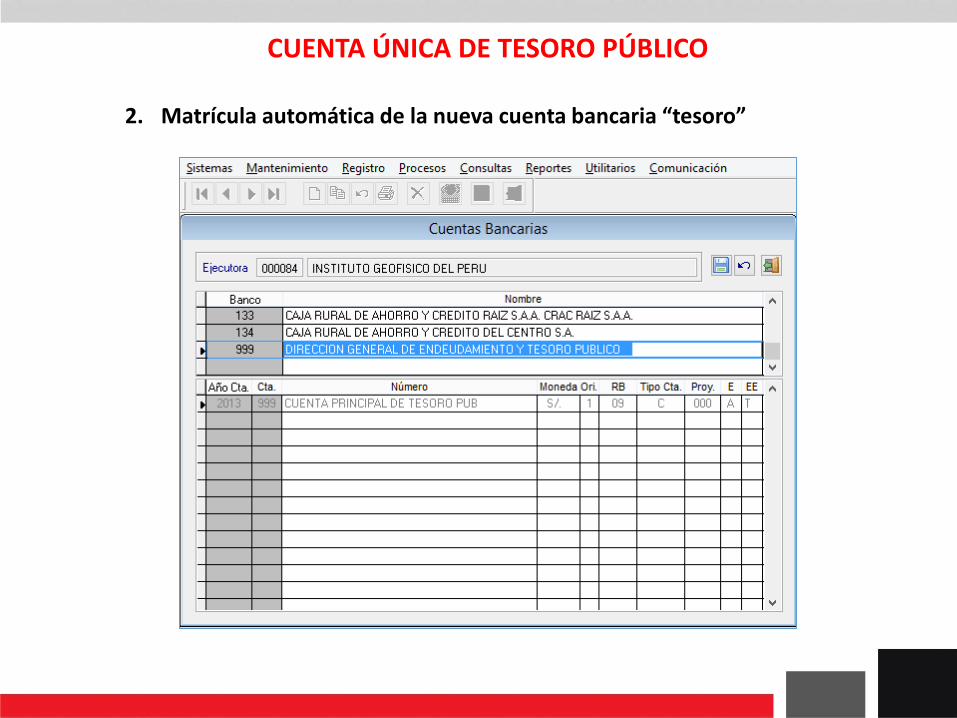

2. Matrícula automática de la nueva cuenta bancaria “tesoro”

CUENTA ÚNICA DE TESORO PÚBLICO

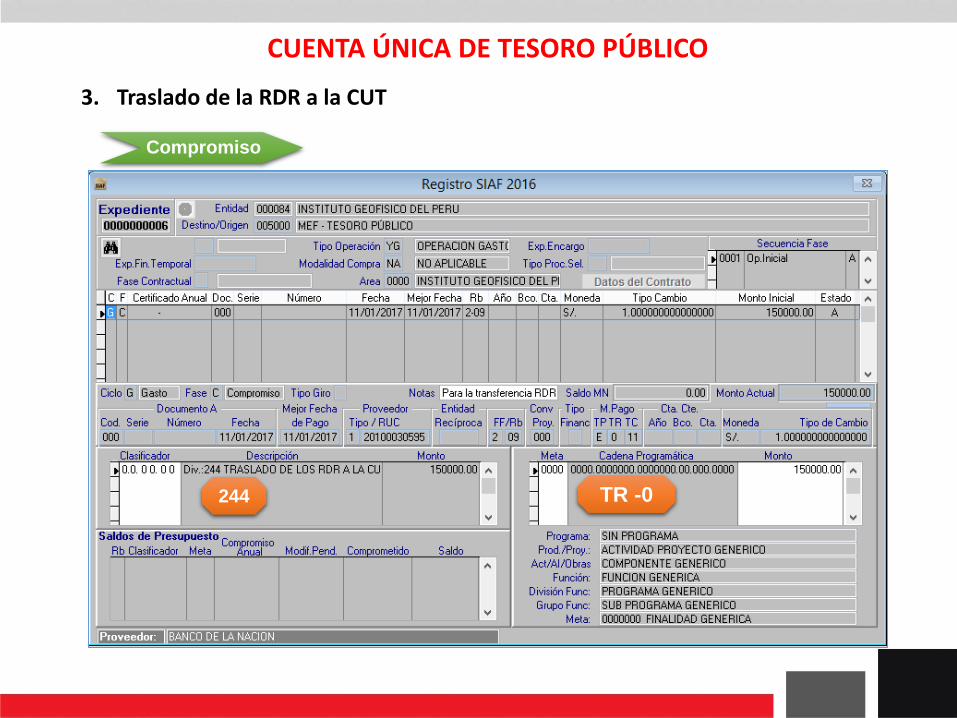

3. Traslado de la RDR a la CUT

Compromiso

244 TR -0

CUENTA ÚNICA DE TESORO PÚBLICO

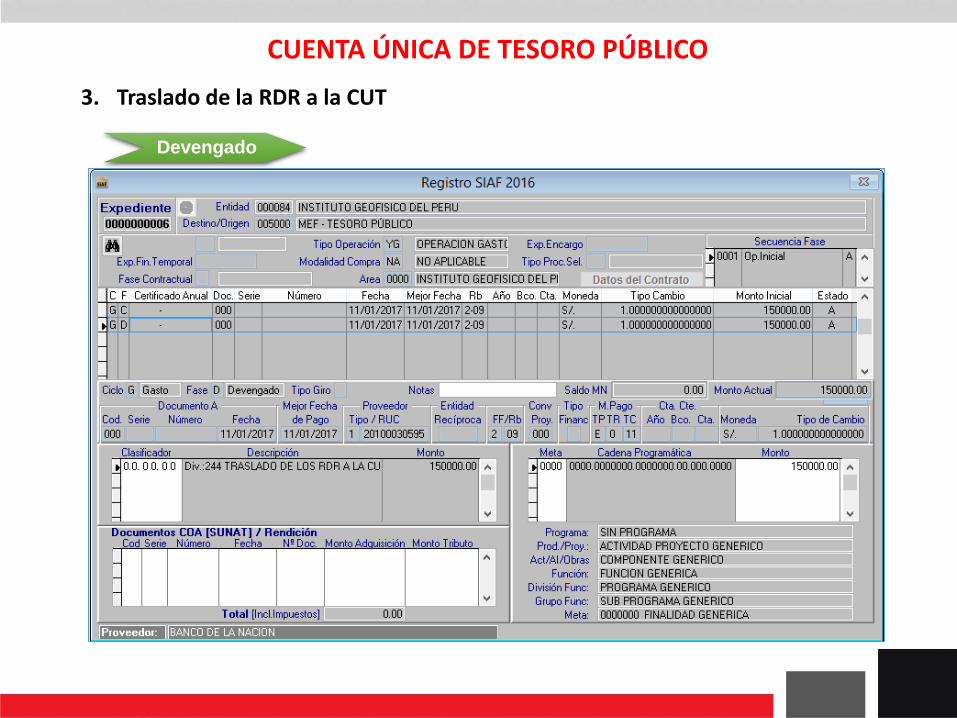

Devengado

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

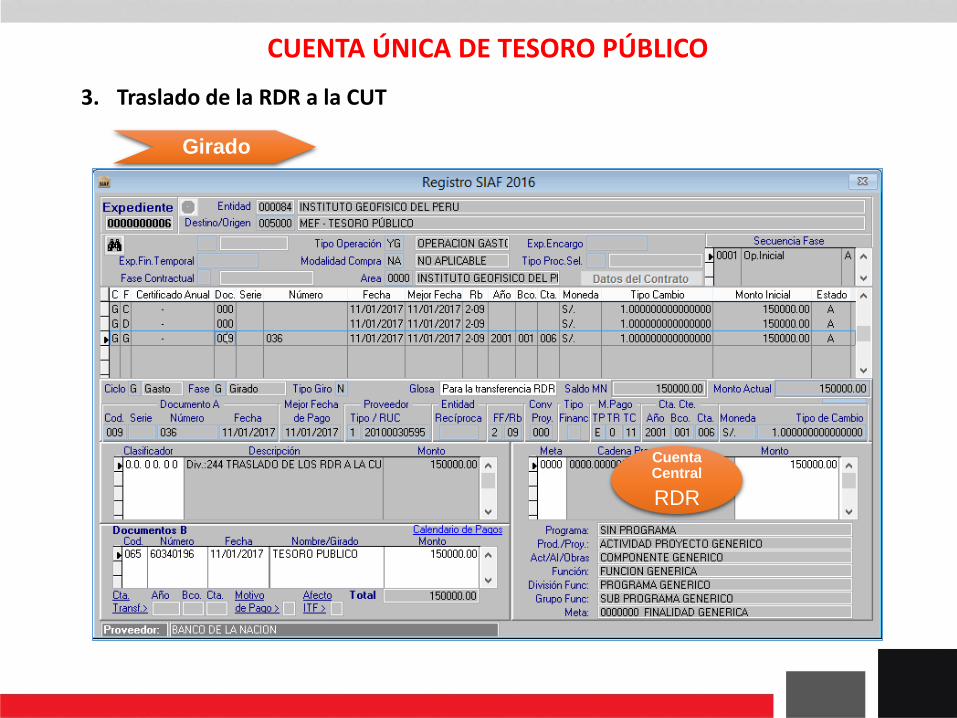

Girado

Cuenta Central

RDR

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

Determinado

TR -7

486

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

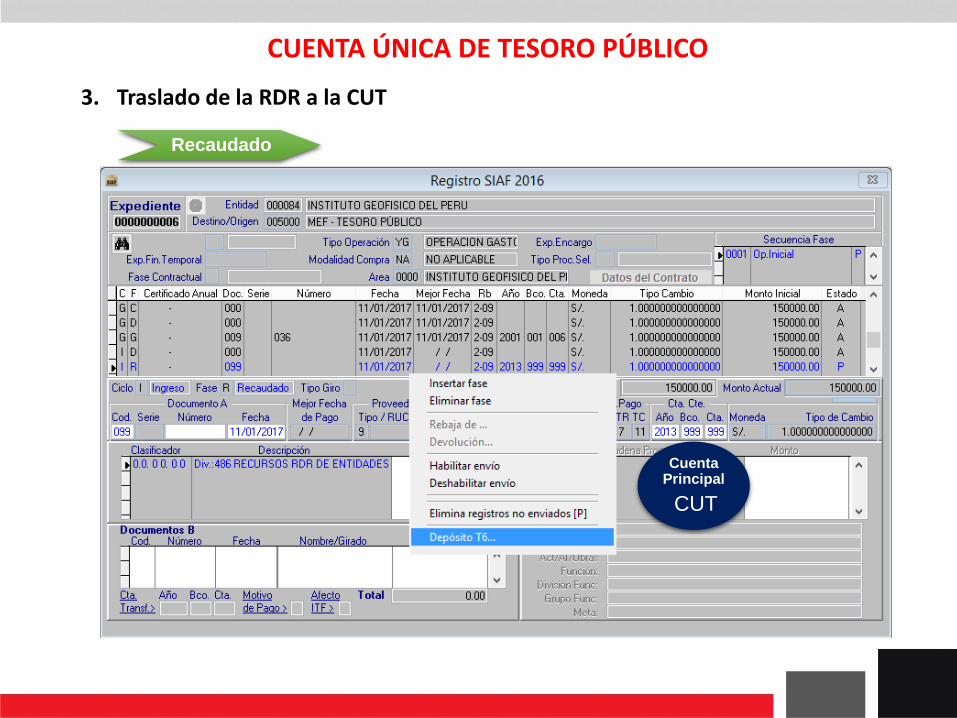

Cuenta Principal

CUT

Recaudado

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

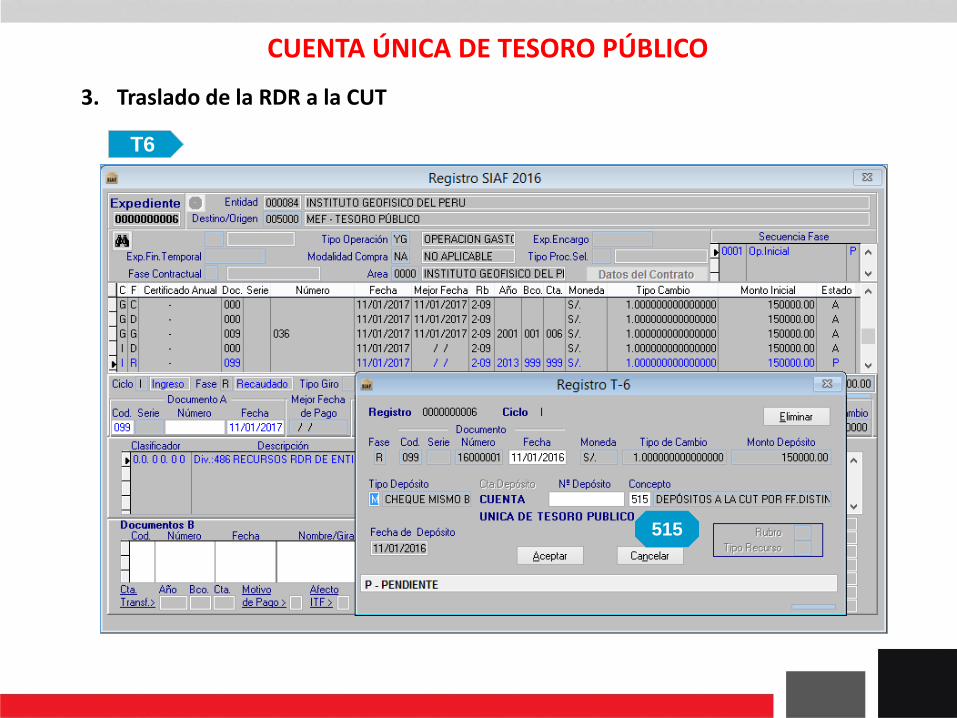

515

T6

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

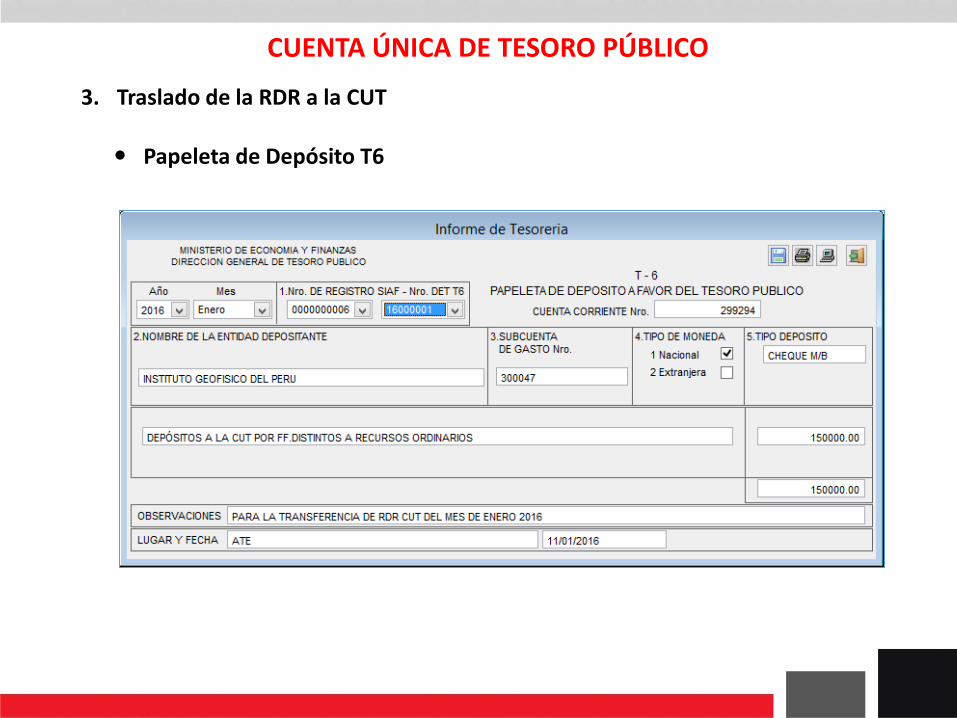

Papeleta de Depósito T6

3. Traslado de la RDR a la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

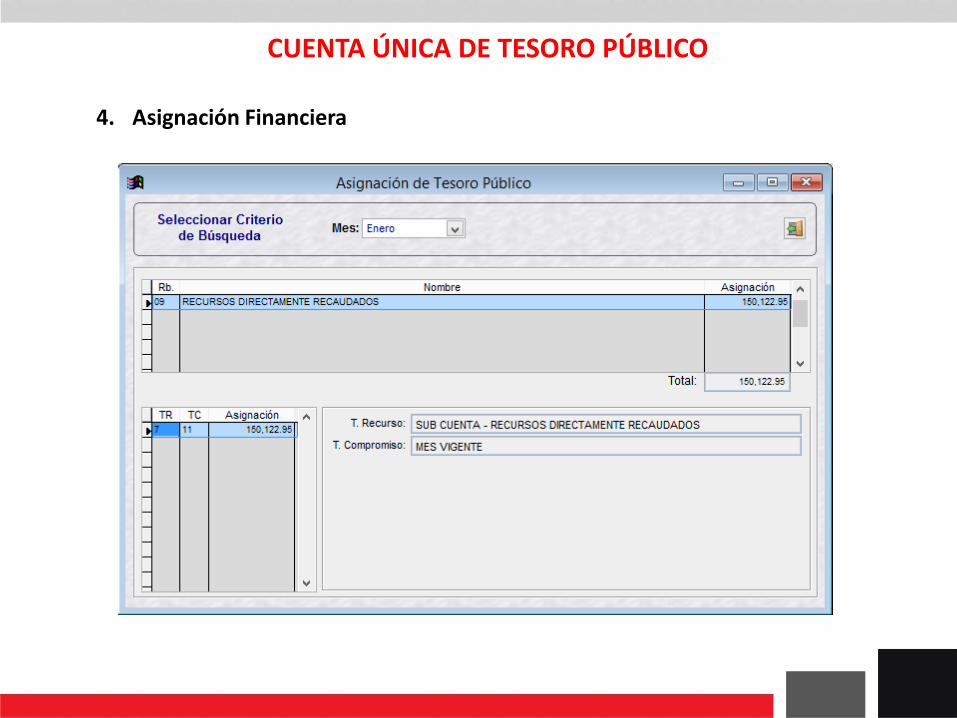

4. Asignación Financiera

CUENTA ÚNICA DE TESORO PÚBLICO

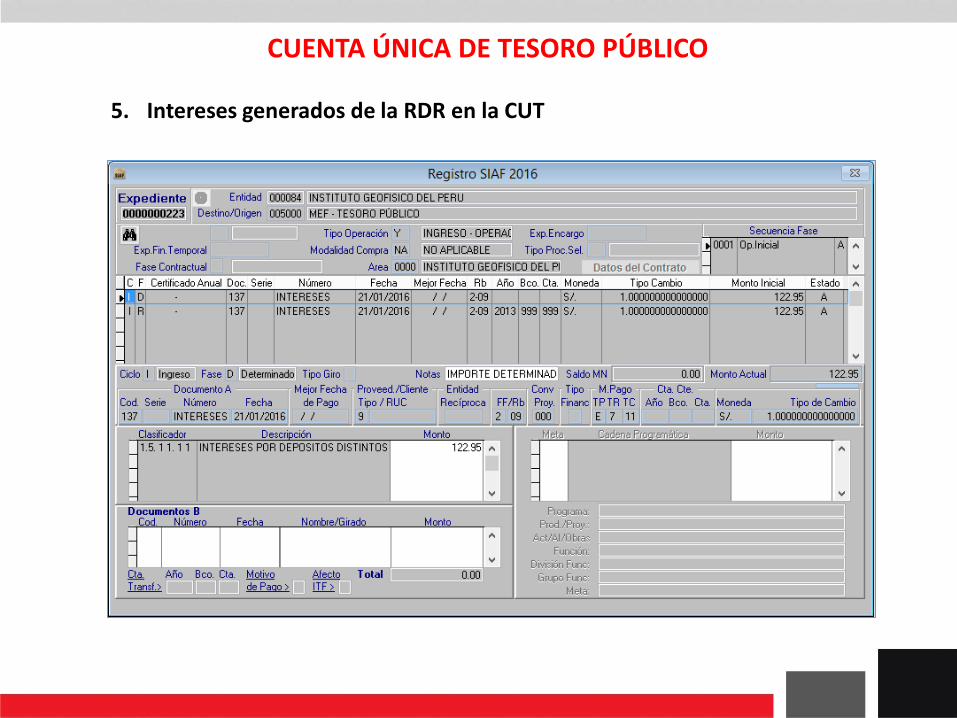

5. Intereses generados de la RDR en la CUT

CUENTA ÚNICA DE TESORO PÚBLICO

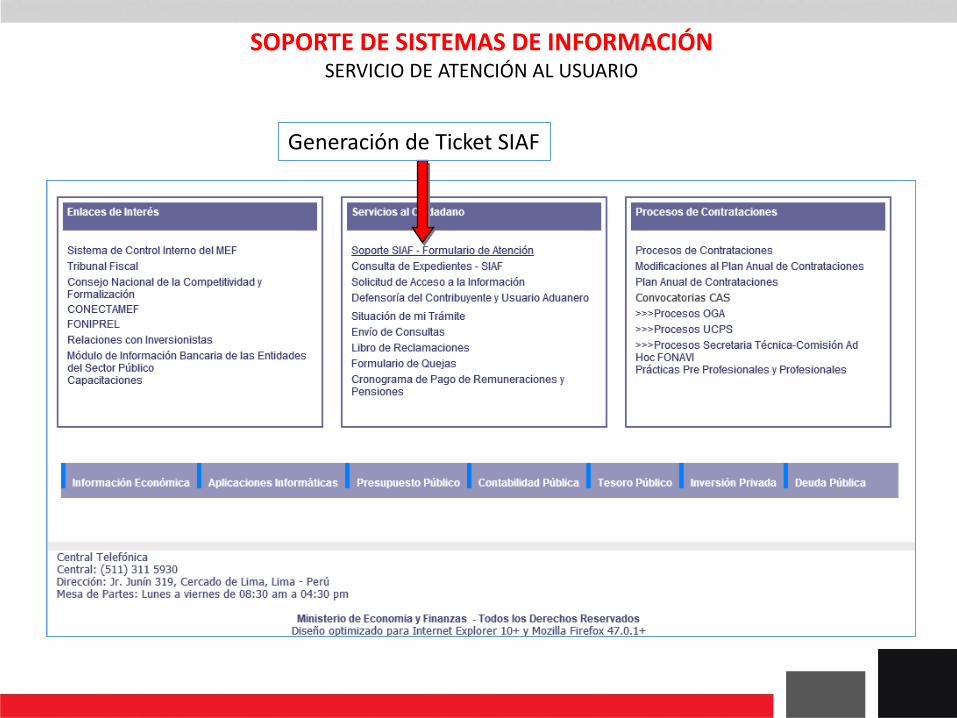

CONSULTAS EN www.mef.gob.peMÓDULO ADMINISTRATIVO SIAF-SP VISUAL

Generación de Ticket SIAF

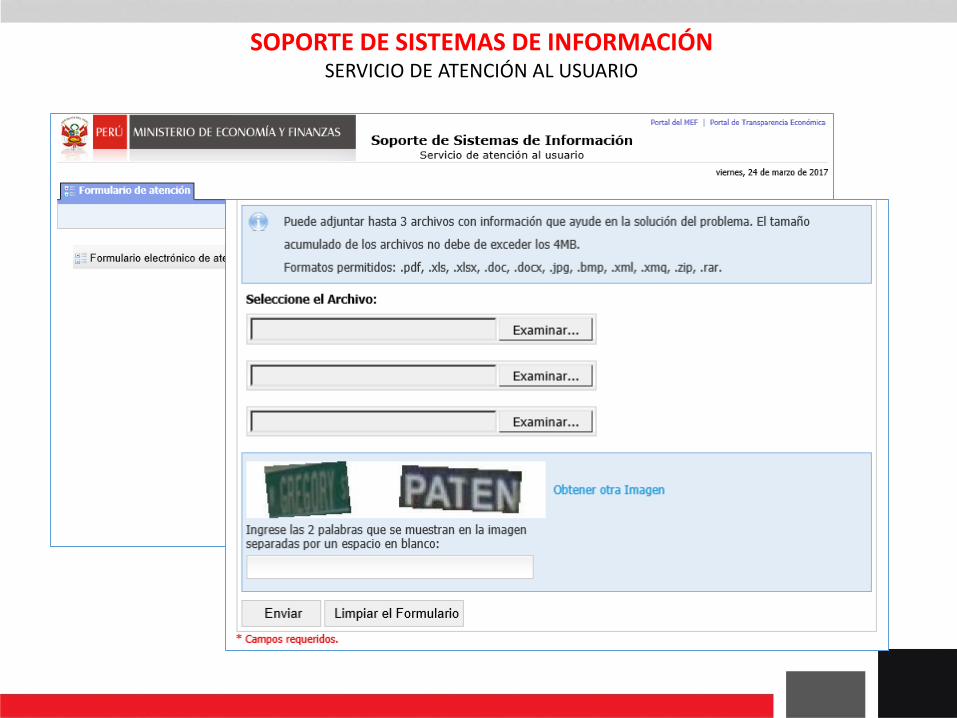

SOPORTE DE SISTEMAS DE INFORMACIÓNSERVICIO DE ATENCIÓN AL USUARIO

SOPORTE DE SISTEMAS DE INFORMACIÓNSERVICIO DE ATENCIÓN AL USUARIO

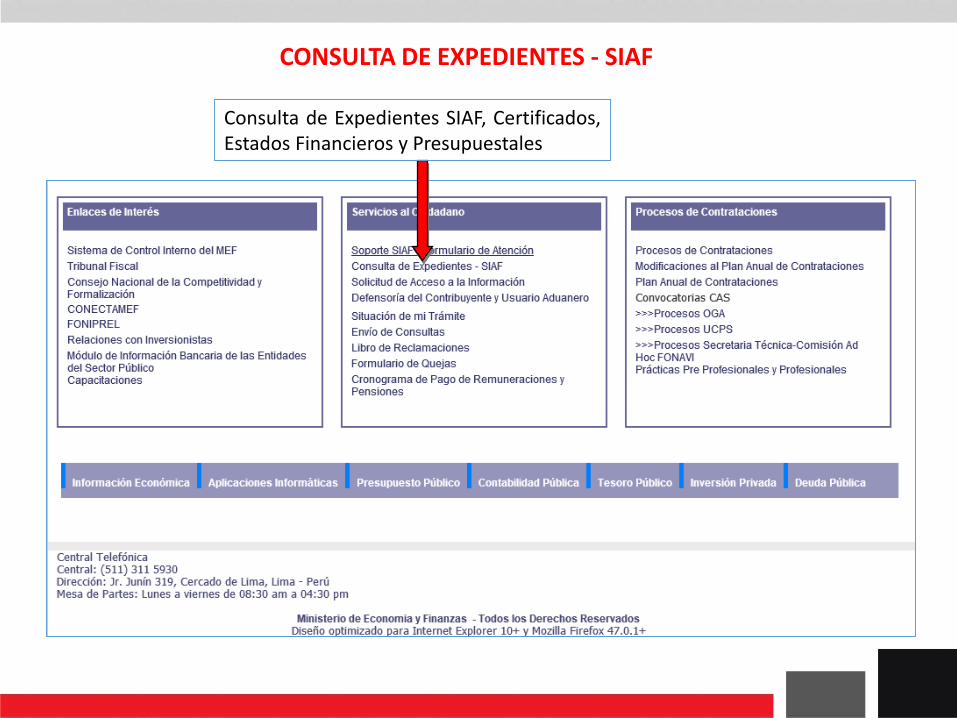

Consulta de Expedientes SIAF, Certificados,Estados Financieros y Presupuestales

CONSULTA DE EXPEDIENTES - SIAF

CONSULTA DE EXPEDIENTES - SIAF

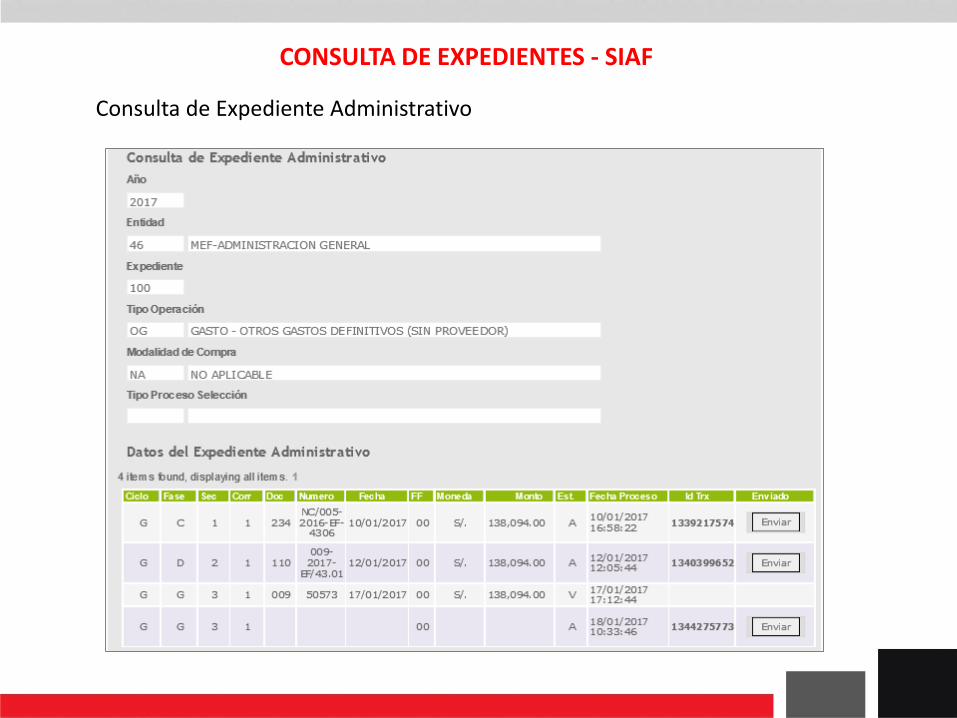

Consulta de Expediente Administrativo

Consulta de Expediente Administrativo

CONSULTA DE EXPEDIENTES - SIAF

Consulta de Certificado

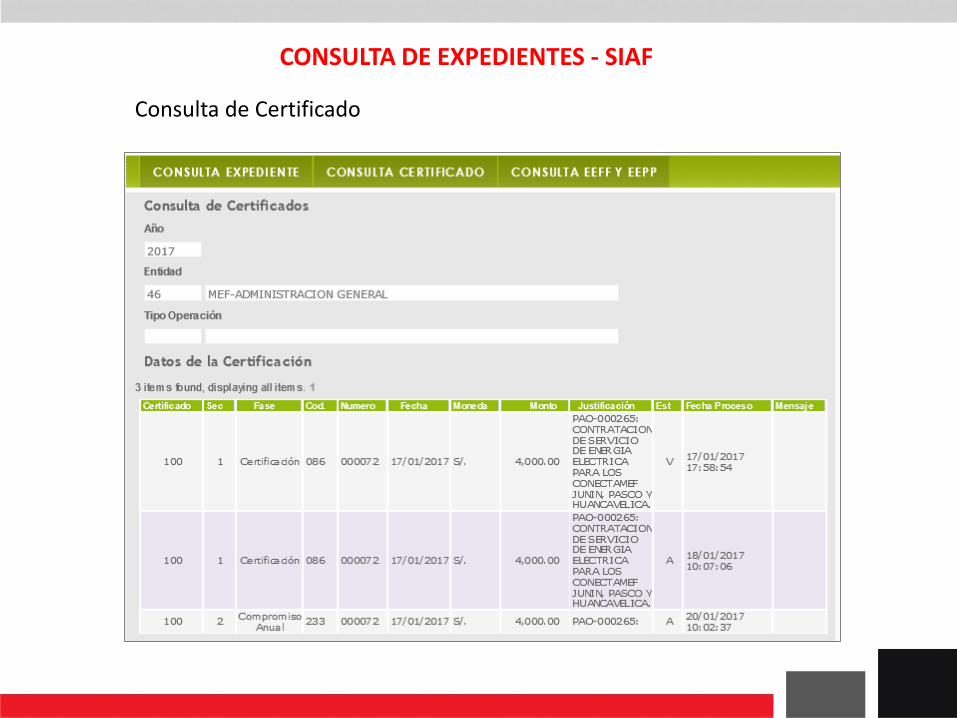

CONSULTA DE EXPEDIENTES - SIAF

Consulta de Certificado

CONSULTA DE EXPEDIENTES - SIAF

Consulta de Estados Financieros y Estados Presupuestales

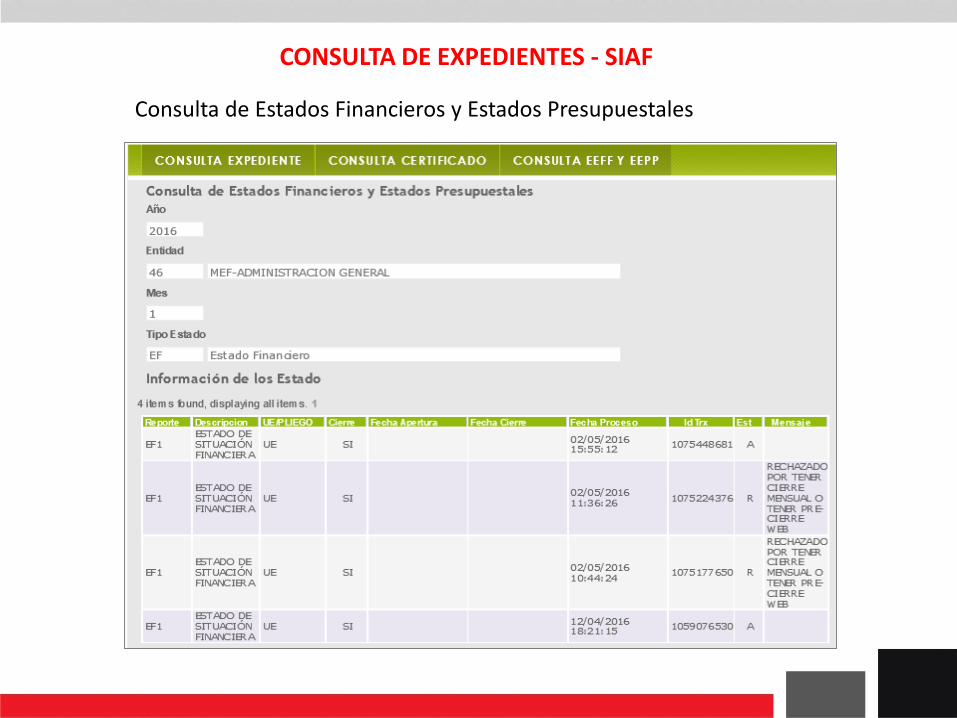

CONSULTA DE EXPEDIENTES - SIAF

Consulta de Estados Financieros y Estados Presupuestales

CONSULTA DE EXPEDIENTES - SIAF

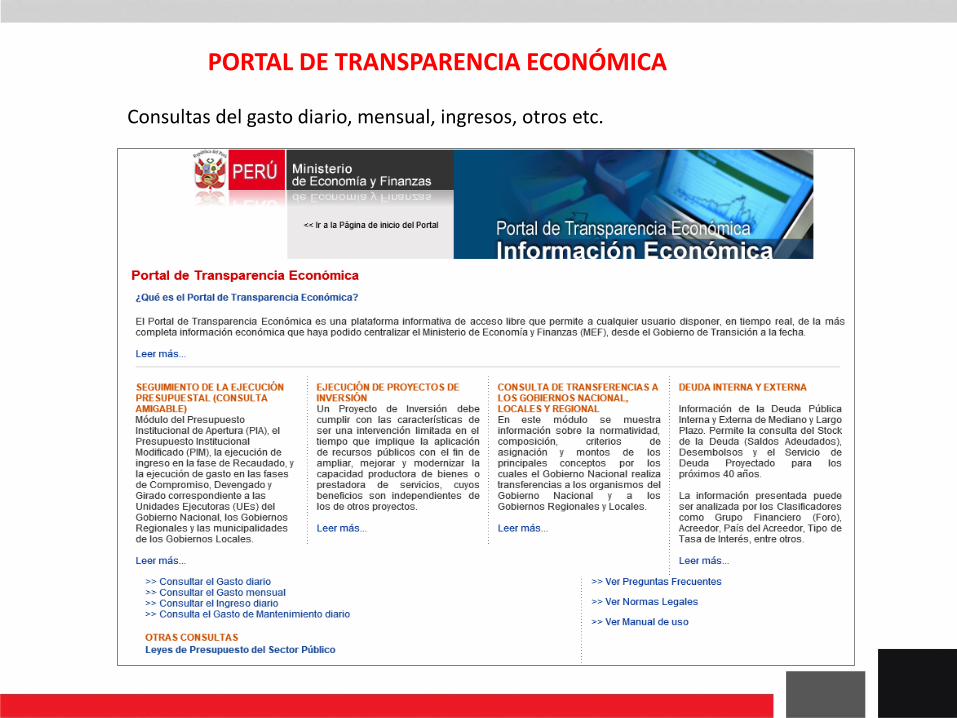

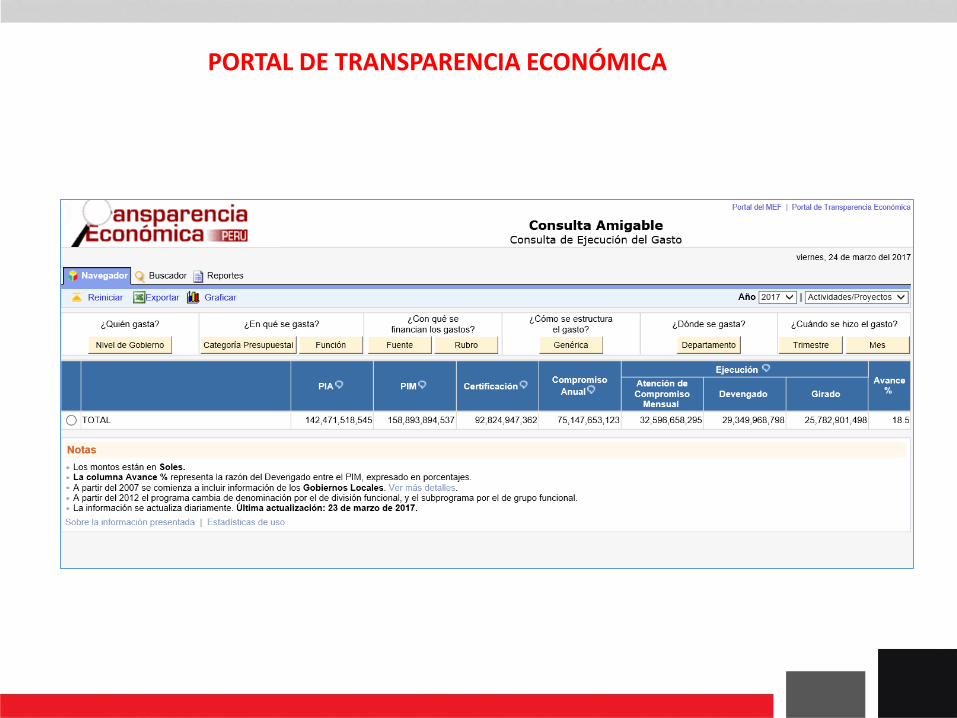

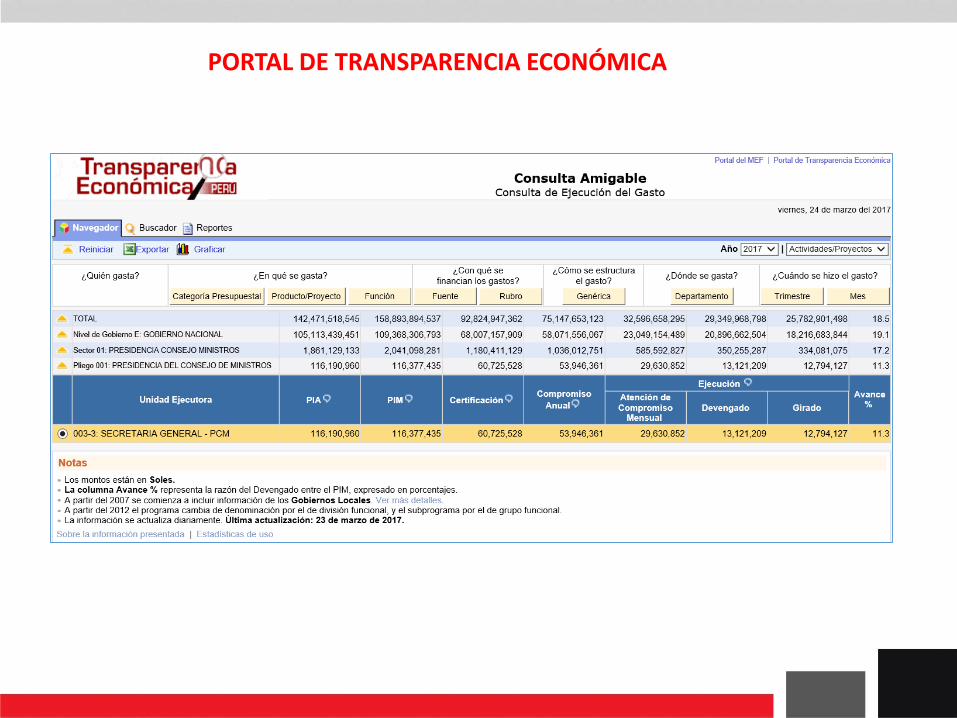

PORTAL DE TRANSPARENCIA ECONÓMICA

TRANSPARENCIA ECONÓMICA

Consultas del gasto diario, mensual, ingresos, otros etc.

PORTAL DE TRANSPARENCIA ECONÓMICA

PORTAL DE TRANSPARENCIA ECONÓMICA

PORTAL DE TRANSPARENCIA ECONÓMICA

GRACIAS POR LA ATENCIÓN PRESTADA

Área de CapacitaciónMinisterio de Economía y Finanzas

![exposición DGCP EVENTURA.pptx [solo lectura] · 2017. 11. 22. · SIAF SP por dicho servicio en el ejercicio 2017; la Resolución de reconocimiento de devengado de ejercicios anteriores](https://static.fdocuments.es/doc/165x107/5fecbb534c33b930727dee8e/exposicin-dgcp-solo-lectura-2017-11-22-siaf-sp-por-dicho-servicio-en-el.jpg)