Presentación de PowerPoint - … · ... se ocupa del registro de todas y cada una ... Luz y Fuerza...

55

Transcript of Presentación de PowerPoint - … · ... se ocupa del registro de todas y cada una ... Luz y Fuerza...

Introducción

La Contabilidad, se ocupa del

registro de todas y cada una

de las operaciones de la

empresa.

Proporciona una herramienta

de información para la toma de

decisiones que permitan el

análisis de su situación

financiera y su planeación.

Dentro de los registros tenemos los denominados

estados financieros, documentos contables que se

formulan con los datos que registra la Contabilidad,

los principales estados financieros son:

a) Balance general o Estado

de situación financiera

b) Estado de Resultados o

Estado de pérdidas y

ganancias

a) Balance general o Estado de situación

financiera

Es un documento contable que presenta la situación

financiera de la empresa en una fecha

determinada, por lo que se dice es estático.

Estructura Financiera de un

Balance general

ACTIVO PASIVO

CIRCULANTE 80,000.00 CORTO PLAZO 100,000.00

EFECTIVO 10,000.00 PROVEEDORES 20,000.00

CUENTAS POR COBRAR 20,000.00 BANCOS 80,000.00

INVENTARIOS 50,000.00 LARGO PLAZO 500,000.00

BANCOS 400,000.00

FIJO 700,000.00 BONOS EN CIRCULACION 100,000.00

EDIFICIOS Y TERRENOS 300,000.00 SUMA DEL PASIVO 600,000.00

MAQUINARIA Y EQUIPO 400,000.00 CAPITAL

CAPITAL APORTADO 150,000.00

UTILIDADES REINVERTIDAS 30,000.00

SUMA DEL CAPITAL 180,000.00

SUMA TOTAL DEL ACTIVO 780,000.00 SUMA TOTAL DEL ACTIVO 780,000.00

BALANCE GENERAL DE LA COMPAÑÍA CORPORACIÓN MEXICANA AL 31 DE DIC. DEL 2007

La información del valor de cada una de las

propiedades y obligaciones, así como el valor del

capital, se presenta de una manera clara y

detallada, ésta es veraz sólo el día en que se

practica, después será diferente.

Se presenta el Balance general de CFE

correspondiente al año 2005

ACTIVO CIRCULANTE PASIVO CIRCULANTE

Efectivo y equivalentes en efectivo: 11 444 Porción circulante de la deuda documentada: 3 548

Luz y Fuerza del Centro: 4 399 Proveedores y contratistas: 16 960

35 289 Impuestos y derechos por pagar: 2 258

Otras cuentas por pagar y pasivos acumulados: 8 274

Materiales para operación: 17 549

Depósitos de consumidores: 5 208

TOTAL ACTIVO CIRCULANTE: 64 282 TOTAL PASIVO CIRCULANTE: 43 382

Préstamos a los trabajadores: 2 837 Deuda documentada: 22 004

Plantas, instalaciones y equipos: 581 608 Instrumentos financieros: 6 466

Instrumentos financieros: 5 819

Otros activos: 1 350

Otros pasivos a largo plazo: 1 157

Obligaciones laborales al retiro: 181 344

TOTAL ACTIVO: 661 391 TOTAL PASIVO: 300 780

Patrimonio acumulado: 354 123

Aportaciones recibidas: 4 150

Utilidad neta al año: 4 835

Insuficiencia en la actualización del patrimonio: - 2 497

TOTAL DEL PATRIMONIO: 360 611

TOTAL PASIVO + PATRIMONIO: 661 391

Arrendamiento de Plantas, Instalaciones, Equipos y

Pidiregas: 46 427

PATRIMONIO

Activo intangible derivado de la

valuación actuarial de las obligaciones 5 495

** Cuentas de orden: Productores

independientes de energía. Pagos futuros de

cargos fijos de proyectos en operación:

Contingencia proyectos de operación y

construcción: 67 911

146 168

Cuentas y documentos por cobrar

(consumidores y otros deudores): 30 890

Porción circulante del arrendamiento de Plantas,

Instalaciones, Equipos y Pidiregas:

BALANCE GENERAL DE CFE

ACTIVO PASIVO Y PATRIMONIO

(Millones de pesos del 2005)

7 134

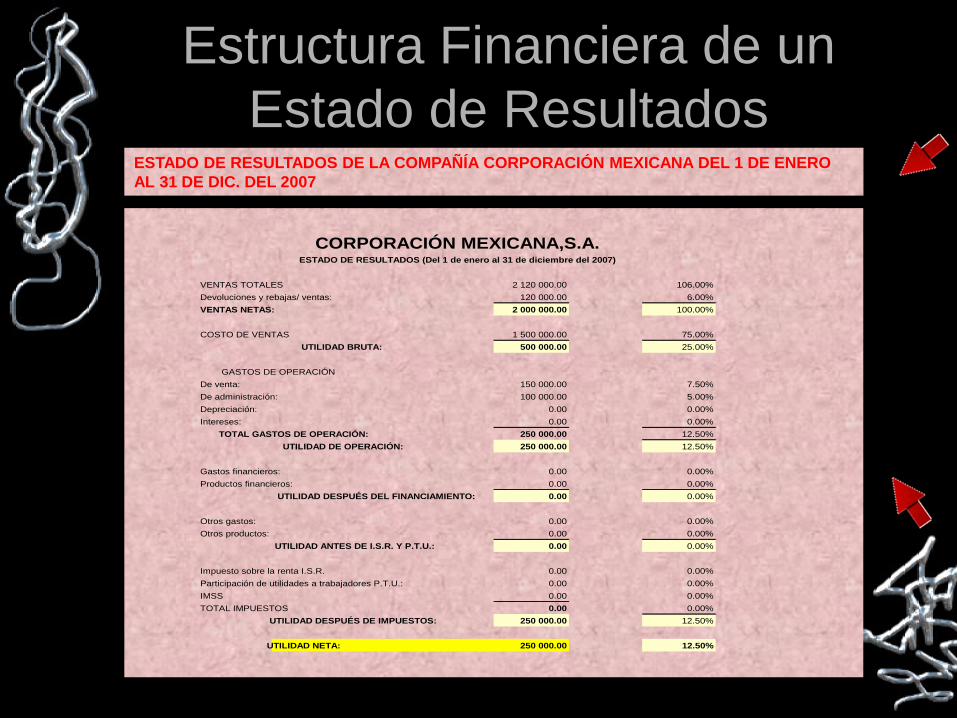

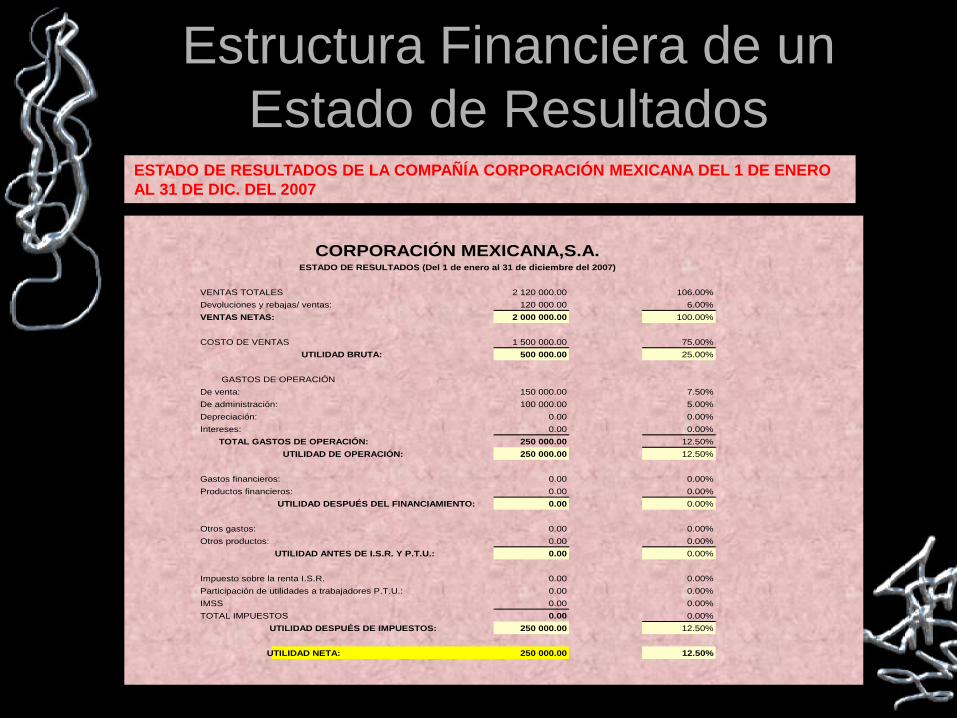

b) Estado de Resultados o Estado de pérdidas

y ganancias

Es un documento contable que muestra detallada y

ordenada la forma en que se ha obtenido la utilidad

o pérdida del ejercicio.

Estructura Financiera de un

Estado de Resultados

VENTAS TOTALES 2 120 000.00 106.00%

Devoluciones y rebajas/ ventas: 120 000.00 6.00%

VENTAS NETAS: 2 000 000.00 100.00%

COSTO DE VENTAS 1 500 000.00 75.00%

UTILIDAD BRUTA: 500 000.00 25.00%

GASTOS DE OPERACIÓN

De venta: 150 000.00 7.50%

De administración: 100 000.00 5.00%

Depreciación: 0.00 0.00%

Intereses: 0.00 0.00%

TOTAL GASTOS DE OPERACIÓN: 250 000.00 12.50%

UTILIDAD DE OPERACIÓN: 250 000.00 12.50%

Gastos financieros: 0.00 0.00%

Productos financieros: 0.00 0.00%

UTILIDAD DESPUÉS DEL FINANCIAMIENTO: 0.00 0.00%

Otros gastos: 0.00 0.00%

Otros productos: 0.00 0.00%

UTILIDAD ANTES DE I.S.R. Y P.T.U.: 0.00 0.00%

Impuesto sobre la renta I.S.R. 0.00 0.00%

Participación de utilidades a trabajadores P.T.U.: 0.00 0.00%

IMSS 0.00 0.00%

TOTAL IMPUESTOS 0.00 0.00%

UTILIDAD DESPUÉS DE IMPUESTOS: 250 000.00 12.50%

UTILIDAD NETA: 250 000.00 12.50%

ESTADO DE RESULTADOS (Del 1 de enero al 31 de diciembre del 2007)

CORPORACIÓN MEXICANA,S.A.

ESTADO DE RESULTADOS DE LA COMPAÑÍA CORPORACIÓN MEXICANA DEL 1 DE ENERO

AL 31 DE DIC. DEL 2007

Este documento es dinámico porque el saldo de sus

cuentas muestra lo que se ha ido acumulando

desde el inicio hasta el final del período.

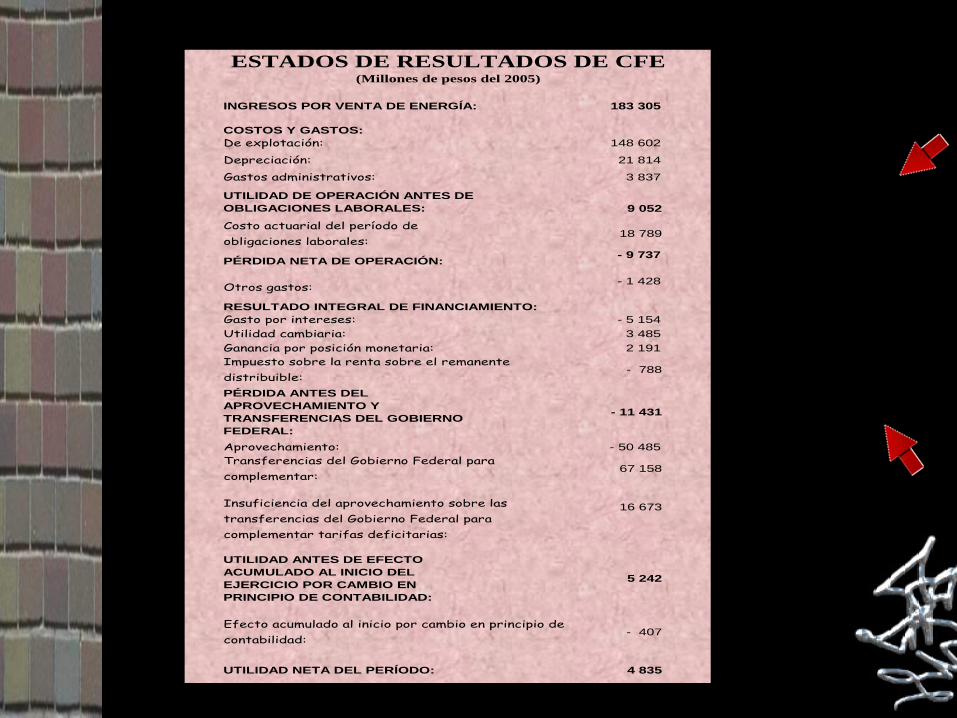

Se presenta el Estado de Resultados de CFE

correspondiente al año 2005

INGRESOS POR VENTA DE ENERGÍA: 183 305

COSTOS Y GASTOS:

De explotación: 148 602

Depreciación: 21 814

Gastos administrativos: 3 837

9 052

- 9 737

- 1 428

RESULTADO INTEGRAL DE FINANCIAMIENTO:

Gasto por intereses: - 5 154

Utilidad cambiaria: 3 485

Ganancia por posición monetaria: 2 191

Aprovechamiento: - 50 485

Insuficiencia del aprovechamiento sobre las

transferencias del Gobierno Federal para

complementar tarifas deficitarias:

16 673

UTILIDAD DE OPERACIÓN ANTES DE

OBLIGACIONES LABORALES:

Costo actuarial del período de

obligaciones laborales: 18 789

PÉRDIDA NETA DE OPERACIÓN:

Otros gastos:

Impuesto sobre la renta sobre el remanente

distribuible:- 788

PÉRDIDA ANTES DEL

APROVECHAMIENTO Y

TRANSFERENCIAS DEL GOBIERNO

FEDERAL:

- 11 431

UTILIDAD NETA DEL PERÍODO: 4 835

ESTADOS DE RESULTADOS DE CFE(Millones de pesos del 2005)

UTILIDAD ANTES DE EFECTO

ACUMULADO AL INICIO DEL

EJERCICIO POR CAMBIO EN

PRINCIPIO DE CONTABILIDAD:

5 242

Efecto acumulado al inicio por cambio en principio de

contabilidad:- 407

Transferencias del Gobierno Federal para

complementar: 67 158

Los principales interesados en

conocer la situación de una empresa

son:

a) Los propietarios, socios o

accionistas.- Para saber si los

recursos invertidos en ella son bien

administrados y han producido

resultados satisfactorios.

b) El Estado.- Para saber si el

pago de impuestos han sido

determinados correctamente.

c) Los acreedores.- Para conceder

el crédito que alcance a garantizar

por completo los recursos de la

empresa.

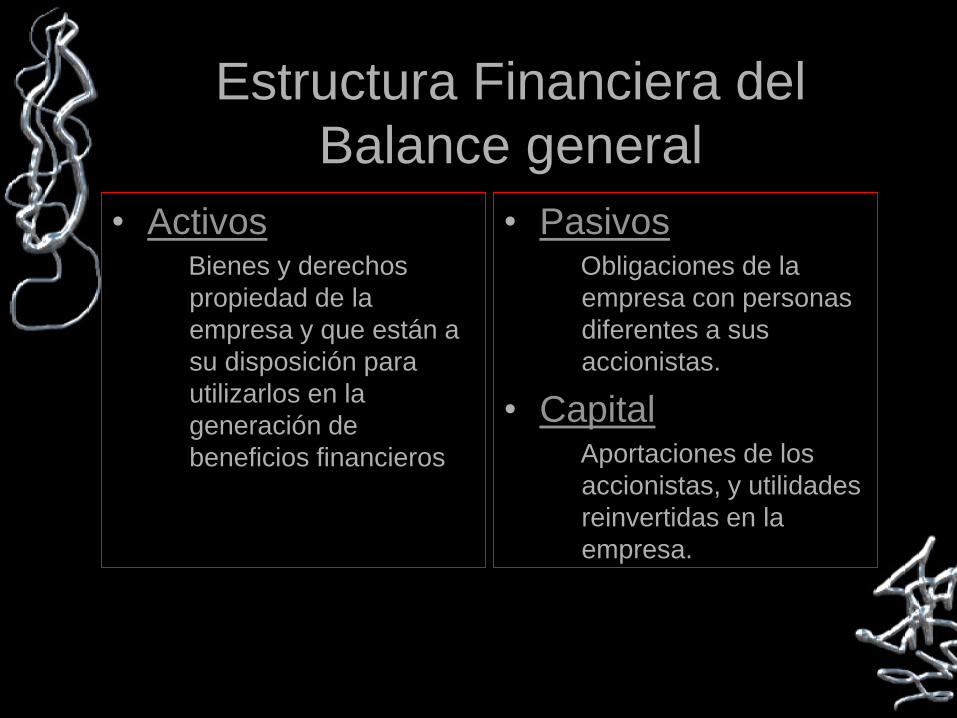

Estructura Financiera del

Balance general

• ActivosBienes y derechos

propiedad de la

empresa y que están a

su disposición para

utilizarlos en la

generación de

beneficios financieros

• PasivosObligaciones de la

empresa con personas

diferentes a sus

accionistas.

• CapitalAportaciones de los

accionistas, y utilidades

reinvertidas en la

empresa.

Estructura Financiera de un

Balance general

ACTIVO PASIVO

CIRCULANTE 80,000.00 CORTO PLAZO 100,000.00

EFECTIVO 10,000.00 PROVEEDORES 20,000.00

CUENTAS POR COBRAR 20,000.00 BANCOS 80,000.00

INVENTARIOS 50,000.00 LARGO PLAZO 500,000.00

BANCOS 400,000.00

FIJO 700,000.00 BONOS EN CIRCULACION 100,000.00

EDIFICIOS Y TERRENOS 300,000.00 SUMA DEL PASIVO 600,000.00

MAQUINARIA Y EQUIPO 400,000.00 CAPITAL

CAPITAL APORTADO 150,000.00

UTILIDADES REINVERTIDAS 30,000.00

SUMA DEL CAPITAL 180,000.00

SUMA TOTAL DEL ACTIVO 780,000.00 SUMA TOTAL DEL ACTIVO 780,000.00

BALANCE GENERAL DE LA COMPAÑÍA CORPORACIÓN MEXICANA AL 31 DE DIC. DEL 2007

Estructura Financiera de un

Estado de Resultados

VENTAS TOTALES 2 120 000.00 106.00%

Devoluciones y rebajas/ ventas: 120 000.00 6.00%

VENTAS NETAS: 2 000 000.00 100.00%

COSTO DE VENTAS 1 500 000.00 75.00%

UTILIDAD BRUTA: 500 000.00 25.00%

GASTOS DE OPERACIÓN

De venta: 150 000.00 7.50%

De administración: 100 000.00 5.00%

Depreciación: 0.00 0.00%

Intereses: 0.00 0.00%

TOTAL GASTOS DE OPERACIÓN: 250 000.00 12.50%

UTILIDAD DE OPERACIÓN: 250 000.00 12.50%

Gastos financieros: 0.00 0.00%

Productos financieros: 0.00 0.00%

UTILIDAD DESPUÉS DEL FINANCIAMIENTO: 0.00 0.00%

Otros gastos: 0.00 0.00%

Otros productos: 0.00 0.00%

UTILIDAD ANTES DE I.S.R. Y P.T.U.: 0.00 0.00%

Impuesto sobre la renta I.S.R. 0.00 0.00%

Participación de utilidades a trabajadores P.T.U.: 0.00 0.00%

IMSS 0.00 0.00%

TOTAL IMPUESTOS 0.00 0.00%

UTILIDAD DESPUÉS DE IMPUESTOS: 250 000.00 12.50%

UTILIDAD NETA: 250 000.00 12.50%

ESTADO DE RESULTADOS (Del 1 de enero al 31 de diciembre del 2007)

CORPORACIÓN MEXICANA,S.A.

ESTADO DE RESULTADOS DE LA COMPAÑÍA CORPORACIÓN MEXICANA DEL 1 DE ENERO

AL 31 DE DIC. DEL 2007

Las razones financieras son:

a) Liquidez

b) Actividad o de Administración de los Activos

c) Endeudamiento o Administración de las

deudas

d) Rentabilidad

a) Capital neto de trabajo CNT:

PCACCNT ............................................................................................................. (1)

Donde: CNT = Capital neto de trabajo AC = Activos circulantes PC = Pasivos circulantes

RAZONES DE LIQUIDEZ

En este grupo los acreedores tienen un interés especial para determinar si la empresa puede liquidarles al vencimiento de la fecha y para los dueños saber cuánta liquidez desean mantener, según su grado de preferencia de prevención de riesgo: a menor liquidez mayor riesgo.

Un activo líquido es aquel que puede convertirse fácilmente en efectivo. La liquidez demuestra la capacidad de la empresa para cubrir vencimientos de obligaciones (préstamos, intereses, impuestos, etc.,) a corto plazo.

a) Capital neto de trabajo CNT:

(1)

Donde:

CNT = Capital neto de trabajo

AC = Activos circulantes

PC = Pasivos circulantes

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

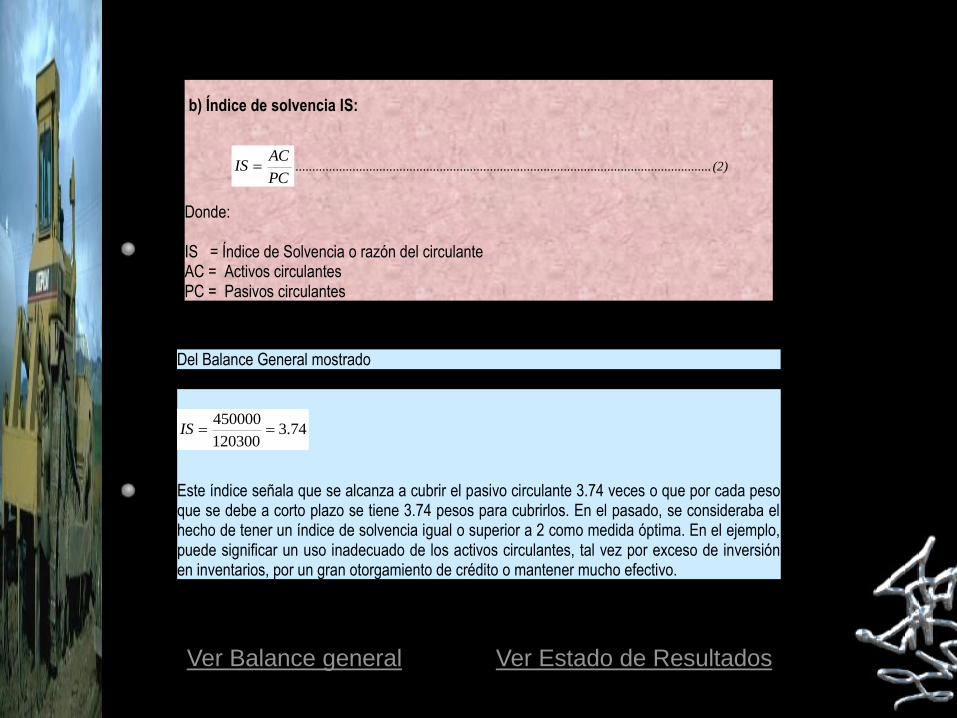

b) Índice de solvencia IS:

PC

ACIS ............................................................................................................................ (2)

Donde: IS = Índice de Solvencia o razón del circulante AC = Activos circulantes PC = Pasivos circulantes

c) Prueba del ácido RA:

PC

INVACRA

.............................................................................................................. (3)

Donde: RA = Razón ácida AC = Activos circulantes INV = Inventarios PC = Pasivos circulantes

a) Capital neto de trabajo CNT:

(1)

Donde:

CNT = Capital neto de trabajo

AC = Activos circulantes

PC = Pasivos circulantes

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

Activo circulante Pasivo circulante (A corto plazo)

Efectivo y Bancos 5 000 Proveedores 15 000

Cuentas por cobrar 95 000 Documentos por pagar 75 000

Inventarios 350 000 Acreedores diversos 9 000

Gastos acum. por pagar 21 300

Total de activo circulante 450 000 Total de pasivo circulante 120 300

Activo fijo Pasivo a largo plazo

Planta y equipo 250 500 Préstamos solicitados 180 500

Depreciación acumulada -50 100

Total de activo fijo 200 400 TOTAL DE PASIVOS 300 800

Activo diferido CAPITAL

Publicidad 97 000 Accionistas comunes 250 000

Acciones preferentes 10 000

Total de activo diferido 97 000 Capital social 140 000

Utilidades retenidas 46 600

446 600

TOTAL DE ACTIVOS 747 400 TOTAL DE CAPITAL

TOTAL DE PASIVOS + CAPITAL 747 400

BALANCE GENERALAl 31 de diciembre del año X

EJEMPLO DE APLICACIÓN

Obtener las razones financieras a partir de

sus estados principales:

a) Capital neto de trabajo CNT:

(1)

Donde:

CNT = Capital neto de trabajo

AC = Activos circulantes

PC = Pasivos circulantes

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

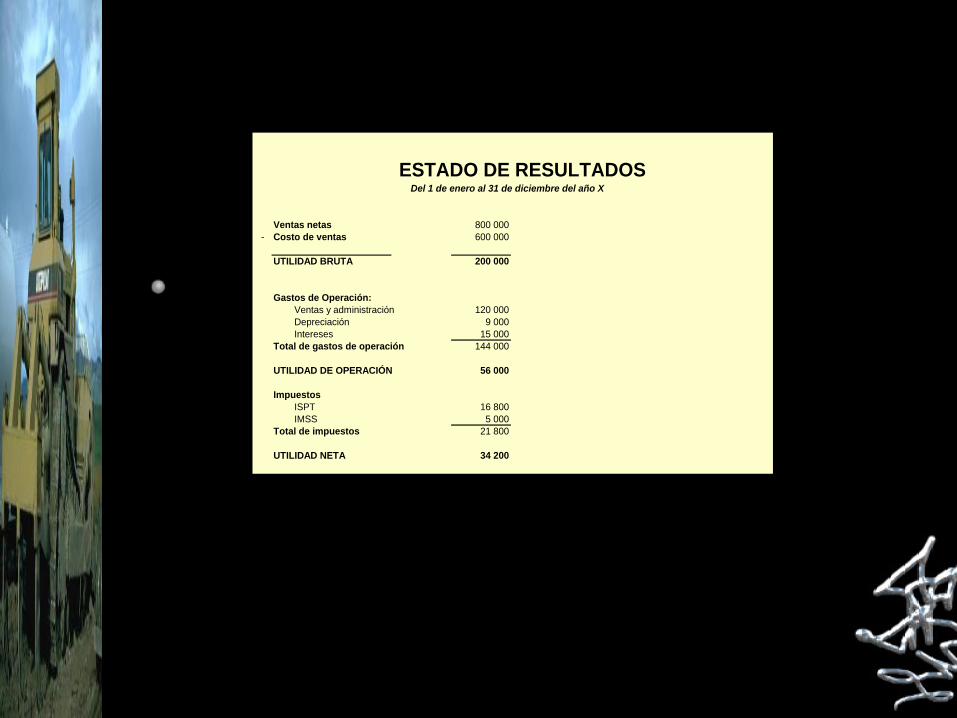

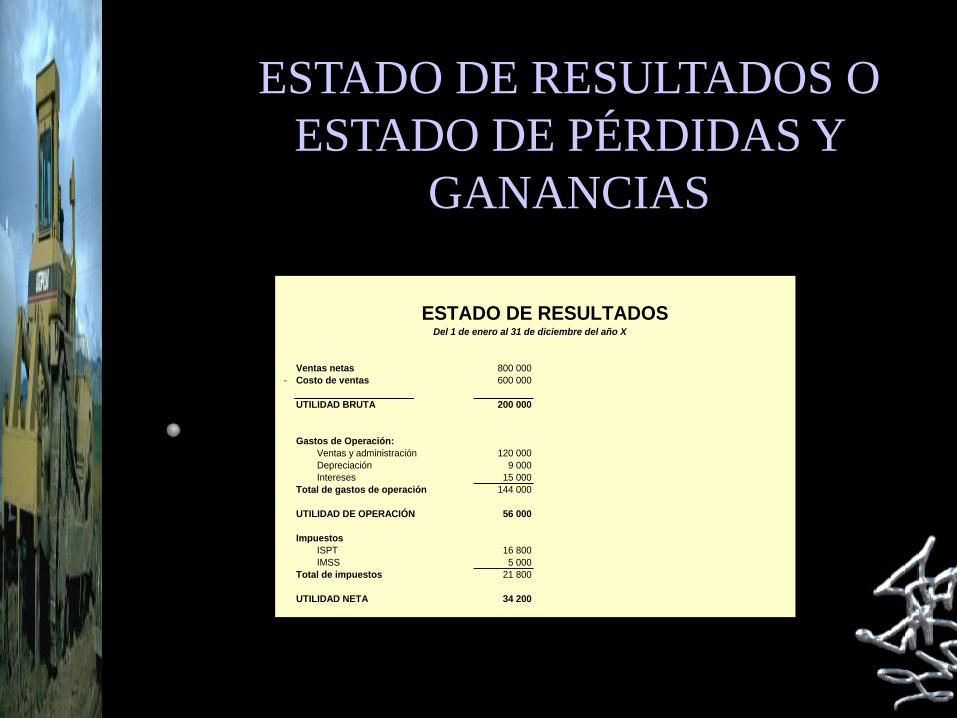

Ventas netas 800 000

- Costo de ventas 600 000

UTILIDAD BRUTA 200 000

Gastos de Operación:

Ventas y administración 120 000

Depreciación 9 000

Intereses 15 000

Total de gastos de operación 144 000

UTILIDAD DE OPERACIÓN 56 000

Impuestos

ISPT 16 800

IMSS 5 000

Total de impuestos 21 800

UTILIDAD NETA 34 200

ESTADO DE RESULTADOS Del 1 de enero al 31 de diciembre del año X

RAZONES DE LIQUIDEZ

Del Balance General mostrado

329700120300450000 CNT Esto indica que si se liquida todas las obligaciones a corto plazo (pasivo circulante), quedan disponibles para trabajar en la empresa $ 329 700.

a) Capital neto de trabajo CNT:

PCACCNT ............................................................................................................. (1)

Donde: CNT = Capital neto de trabajo AC = Activos circulantes PC = Pasivos circulantes

Ver Balance general Ver Estado de Resultados

b) Índice de solvencia IS:

PC

ACIS ............................................................................................................................ (2)

Donde: IS = Índice de Solvencia o razón del circulante AC = Activos circulantes PC = Pasivos circulantes

Del Balance General mostrado

74.3120300

450000IS

Este índice señala que se alcanza a cubrir el pasivo circulante 3.74 veces o que por cada peso que se debe a corto plazo se tiene 3.74 pesos para cubrirlos. En el pasado, se consideraba el hecho de tener un índice de solvencia igual o superior a 2 como medida óptima. En el ejemplo, puede significar un uso inadecuado de los activos circulantes, tal vez por exceso de inversión en inventarios, por un gran otorgamiento de crédito o mantener mucho efectivo.

Ver Balance general Ver Estado de Resultados

Del Balance General mostrado

c) Prueba del ácido RA:

PC

INVACRA

.............................................................................................................. (3)

Donde: RA = Razón ácida AC = Activos circulantes INV = Inventarios PC = Pasivos circulantes

83.0120300

350000450000

RA

Este índice señala que solo se tiene 83 ¢ para liquidar cada peso de los compromisos a corto plazo y se tiene peligro de no cumplir con las obligaciones más próximas.

Ver Balance general Ver Estado de Resultados

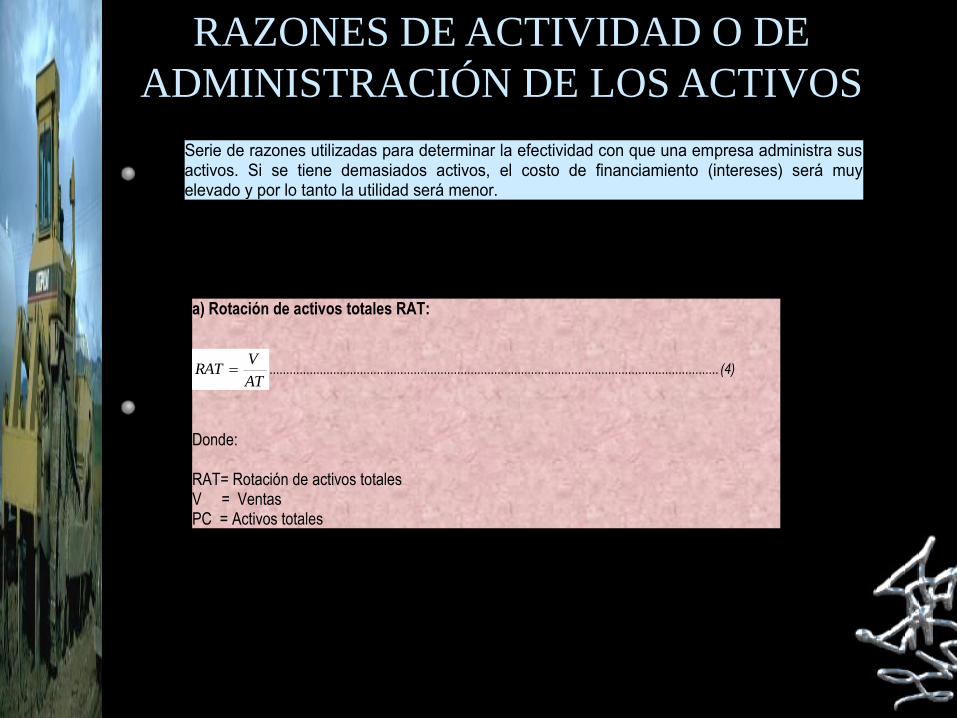

RAZONES DE ACTIVIDAD O DE

ADMINISTRACIÓN DE LOS ACTIVOS

a) Rotación de activos totales RAT:

AT

VRAT ...................................................................................................................................... (4)

Donde: RAT= Rotación de activos totales V = Ventas PC = Activos totales

Serie de razones utilizadas para determinar la efectividad con que una empresa administra sus activos. Si se tiene demasiados activos, el costo de financiamiento (intereses) será muy elevado y por lo tanto la utilidad será menor.

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

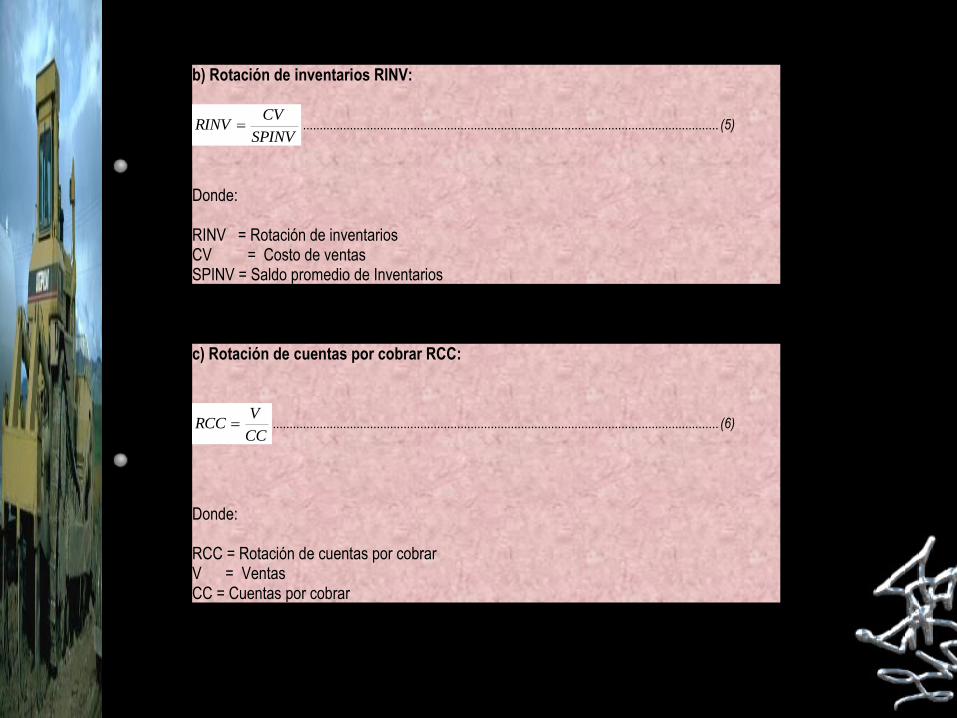

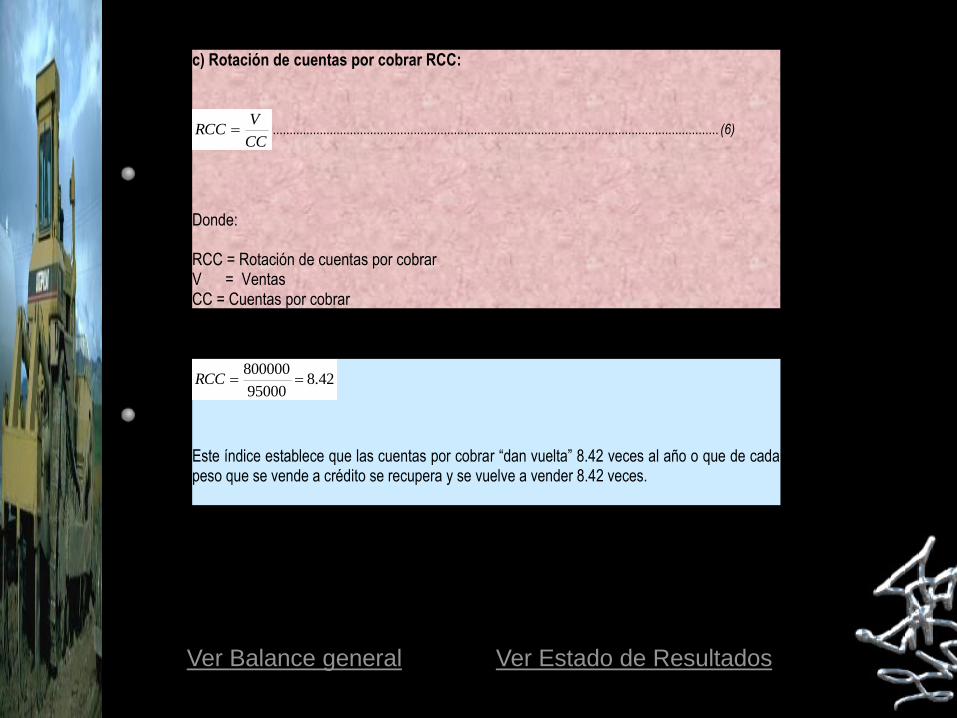

c) Rotación de cuentas por cobrar RCC:

CC

VRCC ..................................................................................................................................... (6)

Donde: RCC = Rotación de cuentas por cobrar V = Ventas CC = Cuentas por cobrar

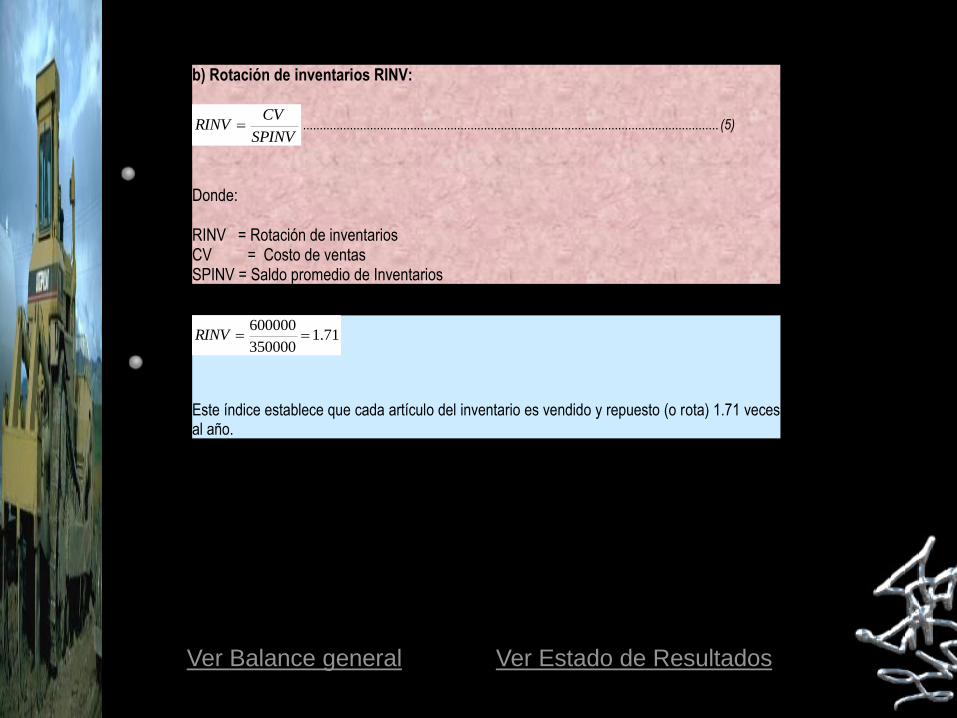

b) Rotación de inventarios RINV:

SPINV

CVRINV ............................................................................................................................ (5)

Donde: RINV = Rotación de inventarios CV = Costo de ventas SPINV = Saldo promedio de Inventarios

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

d) Rotación de cuentas por pagar PPP:

365

CA

CP

CPD

CPPPP ..................................................................................................................... (7)

Donde: PPP = Plazo de pago promedio CP = Cuentas por pagar CPD = Compras promedio diarias CA = Compras anuales

RAZONES DE ACTIVIDAD O DE

ADMINISTRACIÓN DE LOS ACTIVOS

a) Rotación de activos totales RAT:

AT

VRAT ...................................................................................................................................... (4)

Donde: RAT= Rotación de activos totales V = Ventas PC = Activos totales

Del Balance General y del Estado de Resultados

07.1747400

800000RAT

Este índice establece que por cada 1.07 pesos de ventas se tiene 1 peso invertido

Ver Balance general Ver Estado de Resultados

b) Rotación de inventarios RINV:

SPINV

CVRINV ............................................................................................................................ (5)

Donde: RINV = Rotación de inventarios CV = Costo de ventas SPINV = Saldo promedio de Inventarios

71.1350000

600000RINV

Este índice establece que cada artículo del inventario es vendido y repuesto (o rota) 1.71 veces al año.

Ver Balance general Ver Estado de Resultados

c) Rotación de cuentas por cobrar RCC:

CC

VRCC ..................................................................................................................................... (6)

Donde: RCC = Rotación de cuentas por cobrar V = Ventas CC = Cuentas por cobrar

42.895000

800000RCC

Este índice establece que las cuentas por cobrar “dan vuelta” 8.42 veces al año o que de cada peso que se vende a crédito se recupera y se vuelve a vender 8.42 veces.

Ver Balance general Ver Estado de Resultados

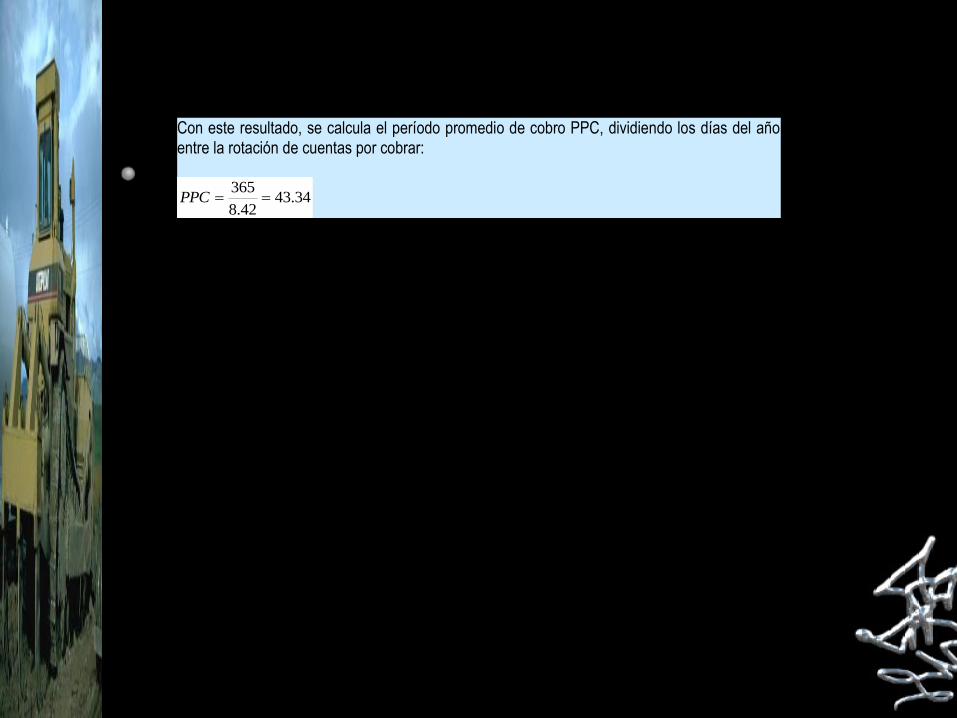

Con este resultado, se calcula el período promedio de cobro PPC, dividiendo los días del año entre la rotación de cuentas por cobrar:

34.4342.8

365PPC

d) Rotación de cuentas por pagar PPP:

365

CA

CP

CPD

CPPPP ..................................................................................................................... (7)

Donde: PPP = Plazo de pago promedio CP = Cuentas por pagar CPD = Compras promedio diarias CA = Compras anuales

75.5483.1643

90000

365

600000

90000PPP

Significa que duramos 54 días promedio en pagar, en este caso nos pagan a los 43 días y liquidamos a los 54.Si nos excedemos demasiado del período de crédito otorgado podemos tener problemas para conseguir nuevos financiamientos en el futuro.

Ver Balance general Ver Estado de Resultados

Proveedores: 15 000

Documentos por pagar: 75 000

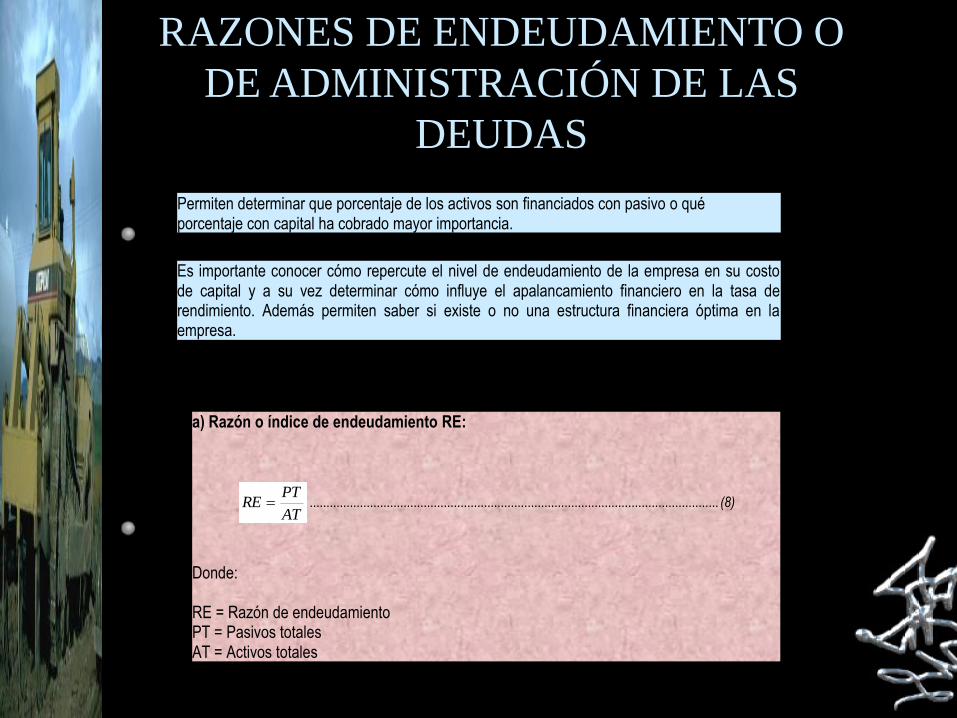

RAZONES DE ENDEUDAMIENTO O

DE ADMINISTRACIÓN DE LAS

DEUDAS

a) Razón o índice de endeudamiento RE:

AT

PTRE .......................................................................................................................... (8)

Donde: RE = Razón de endeudamiento PT = Pasivos totales AT = Activos totales

Es importante conocer cómo repercute el nivel de endeudamiento de la empresa en su costo de capital y a su vez determinar cómo influye el apalancamiento financiero en la tasa de rendimiento. Además permiten saber si existe o no una estructura financiera óptima en la empresa.

Permiten determinar que porcentaje de los activos son financiados con pasivo o qué porcentaje con capital ha cobrado mayor importancia.

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

b) Razón pasivo a largo plazo/capital RPLP/C:

C

PLPCRPLP / .......................................................................................................................... (9)

Donde: RPLP/C = Razón pasivo a largo plazo/capital PLP = Pasivo a largo plazo C = Capital

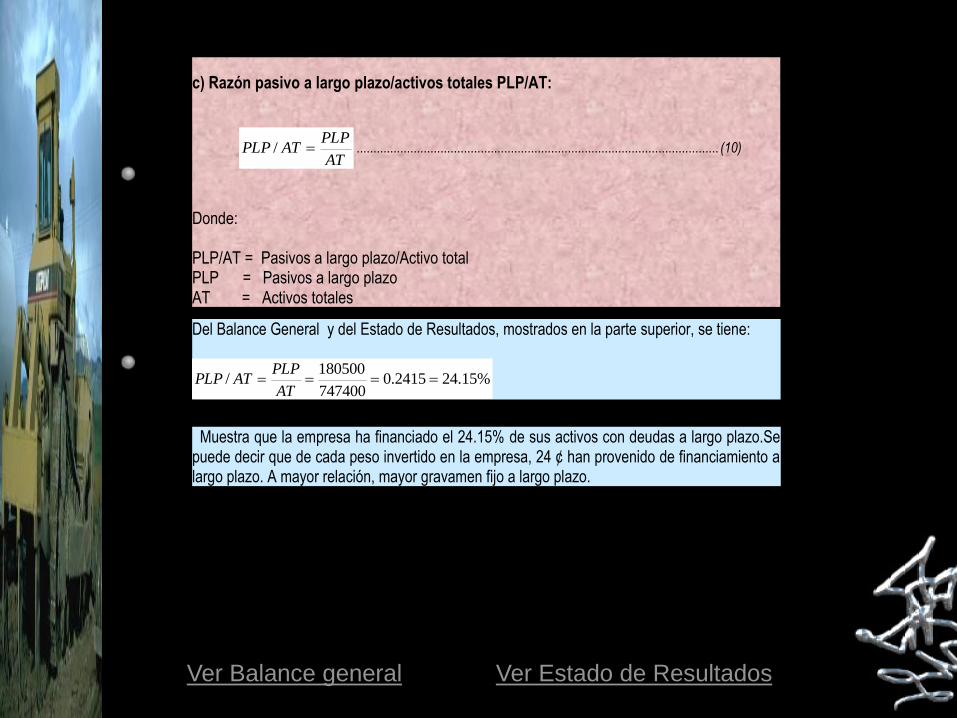

c) Razón pasivo a largo plazo/activos totales PLP/AT:

AT

PLPATPLP / ............................................................................................................ (10)

Donde: PLP/AT = Pasivos a largo plazo/Activo total PLP = Pasivos a largo plazo AT = Activos totales

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

d) Razón de cobertura de intereses RCI:

INT

UORCI ....................................................................................................................... (11)

Donde: RCI = Razón de cobertura de intereses UO = Utilidad de operación = Utilidad antes de intereses e impuestos INT = Intereses

RAZONES DE ENDEUDAMIENTO O

DE ADMINISTRACIÓN DE LAS

DEUDASa) Razón o índice de endeudamiento RE:

AT

PTRE .......................................................................................................................... (8)

Donde: RE = Razón de endeudamiento PT = Pasivos totales AT = Activos totales

%25.404025.0747400

300800

AT

PTRE

Representa la relación con que la empresa ha financiado sus activos mediante la adquisición de deudas, en este caso el 40.25%.Si la razón de endeudamiento da un resultado muy grande significa que la empresa se ha endeudado demasiado y por lo tanto, tiene mayor apalancamiento total. Los acreedores prefieren razones de endeudamiento de nivel bajo.

Ver Balance general Ver Estado de Resultados

Si se le resta la unidad, nos da la parte que realmente pertenece a los

dueños de la empresa

%75.595975.0)4025.01(

b) Razón pasivo a largo plazo/capital RPLP/C:

C

PLPCRPLP / .......................................................................................................................... (9)

Donde: RPLP/C = Razón pasivo a largo plazo/capital PLP = Pasivo a largo plazo C = Capital

%42.404042.0446600

180500/

C

PLPCRPLP

Los compromisos a largo plazo de la empresa constituyen el 40.42% del capital, o bien, si se quisiera liquidar las deudas a largo plazo de la empresa se utilizarían 40 centavos de cada peso aportado.

Ver Balance general Ver Estado de Resultados

c) Razón pasivo a largo plazo/activos totales PLP/AT:

AT

PLPATPLP / ............................................................................................................ (10)

Donde: PLP/AT = Pasivos a largo plazo/Activo total PLP = Pasivos a largo plazo AT = Activos totales

Del Balance General y del Estado de Resultados, mostrados en la parte superior, se tiene:

%15.242415.0747400

180500/

AT

PLPATPLP

Muestra que la empresa ha financiado el 24.15% de sus activos con deudas a largo plazo.Se puede decir que de cada peso invertido en la empresa, 24 ¢ han provenido de financiamiento a largo plazo. A mayor relación, mayor gravamen fijo a largo plazo.

Ver Balance general Ver Estado de Resultados

d) Razón de cobertura de intereses RCI:

INT

UORCI ....................................................................................................................... (11)

Donde: RCI = Razón de cobertura de intereses UO = Utilidad de operación = Utilidad antes de intereses e impuestos INT = Intereses

Ver Balance general Ver Estado de Resultados

15000

56000 3.73

INT

UORCI

Muestra que la empresa tiene una utilidad de operación de casi 4 veces lo que se tendría que pagar por concepto de intereses.

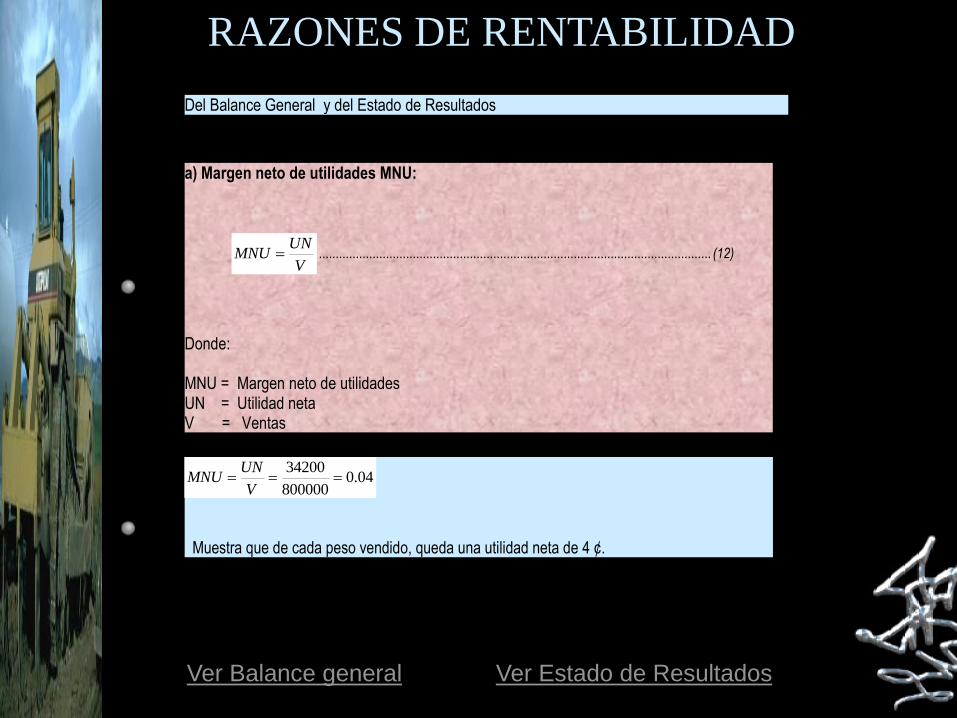

RAZONES DE RENTABILIDAD

a) Margen neto de utilidades MNU:

V

UNMNU ..................................................................................................................... (12)

Donde: MNU = Margen neto de utilidades UN = Utilidad neta V = Ventas

En estas razones se agrupan las proporciones que presentan los efectos combinados de la liquidez, de la administración de activos y de la administración de deudas sobre los resultados de operación. Su objetivo es determinar la competencia de la empresa para producir sus utilidades, refiriendo las ganancias con las ventas, los activos o con el capital.

Si una empresa no es rentable, tampoco gozará de flujos de efectivo adecuados, provenientes de las operaciones para alimentar su capital de trabajo. Entre más rentable más solvente. Toda empresa debe generar sus propios recursos para poder subsistir y esto sólo ocurre cuando se obtiene utilidades. Si no las hubiera, sería difícil atraer capital en caso de que fuese necesario, además los accionistas mismos y los acreedores verían muy riesgosa su inversión.

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

b) Rendimiento o retorno de la inversión ROI

AT

UNROI ........................................................................................................................ (13)

Donde: ROI = Rendimiento de la inversión UN = Utilidad neta AT = Activos totales

c) Fórmula de Dupont o Poder gerencial FD:

AT

Vx

V

UNFD ............................................................................................................................. (14)

totalesactivosdeRotaciónxutilidadesdenetoenMFD arg

Donde: FD = Fórmula de Dupont UN = Utilidad neta AT = Activos totales V = Ventas

RAZONES DE RENTABILIDAD

a) Margen neto de utilidades MNU:

V

UNMNU ..................................................................................................................... (12)

Donde: MNU = Margen neto de utilidades UN = Utilidad neta V = Ventas

Del Balance General y del Estado de Resultados

04.0800000

34200

V

UNMNU

Muestra que de cada peso vendido, queda una utilidad neta de 4 ¢.

Ver Balance general Ver Estado de Resultados

b) Rendimiento o retorno de la inversión ROI

AT

UNROI ........................................................................................................................ (13)

Donde: ROI = Rendimiento de la inversión UN = Utilidad neta AT = Activos totales

046.0747400

34200

AT

UNROI

Muestra que de cada peso invertido se está ganando 4.6 ¢. Generalmente si este índice es bajo, los otros índices también lo serán.

Ver Balance general Ver Estado de Resultados

c) Fórmula de Dupont o Poder gerencial FD:

AT

Vx

V

UNFD ............................................................................................................................. (14)

totalesactivosdeRotaciónxutilidadesdenetoenMFD arg

Donde: FD = Fórmula de Dupont UN = Utilidad neta AT = Activos totales V = Ventas

Del Balance General y del Estado de Resultados

%6.4046.007.1043.0747400

800000

800000

34200 xxFD

La fórmula de Dupont descompone el rendimiento de la inversión en un elemento de utilidades sobre las ventas y en otro de la eficiencia de los activos El resultado de 4.6% representa la capacidad de obtener ganancias por parte de la empresa, en gran parte debido a una rotación de los activos totales.

Ver Balance general Ver Estado de Resultados

FIN

a) Capital neto de trabajo CNT:

(1)

Donde:

CNT = Capital neto de trabajo

AC = Activos circulantes

PC = Pasivos circulantes

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

BALANCE GENERAL O

ESTADO DE SITUACIÓN

FINANCIERA

Activo circulante Pasivo circulante (A corto plazo)

Efectivo y Bancos 5 000 Proveedores 15 000

Cuentas por cobrar 95 000 Documentos por pagar 75 000

Inventarios 350 000 Acreedores diversos 9 000

Gastos acum. por pagar 21 300

Total de activo circulante 450 000 Total de pasivo circulante 120 300

Activo fijo Pasivo a largo plazo

Planta y equipo 250 500 Préstamos solicitados 180 500

Depreciación acumulada -50 100

Total de activo fijo 200 400 TOTAL DE PASIVOS 300 800

Activo diferido CAPITAL

Publicidad 97 000 Accionistas comunes 250 000

Acciones preferentes 10 000

Total de activo diferido 97 000 Capital social 140 000

Utilidades retenidas 46 600

446 600

TOTAL DE ACTIVOS 747 400 TOTAL DE CAPITAL

TOTAL DE PASIVOS + CAPITAL 747 400

BALANCE GENERALAl 31 de diciembre del año X

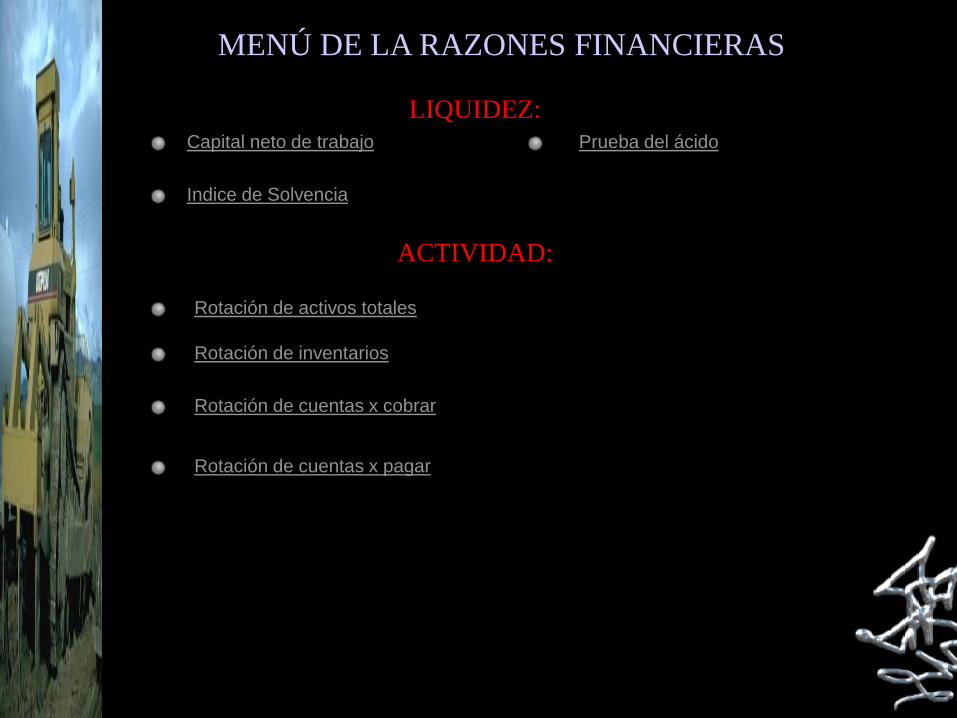

MENÚ DE LA RAZONES FINANCIERAS

Capital neto de trabajo

LIQUIDEZ:

Indice de Solvencia

Prueba del ácido

ACTIVIDAD:

Rotación de activos totales

Rotación de inventarios

Rotación de cuentas x cobrar

Rotación de cuentas x pagar

MENÚ DE LA RAZONES FINANCIERAS

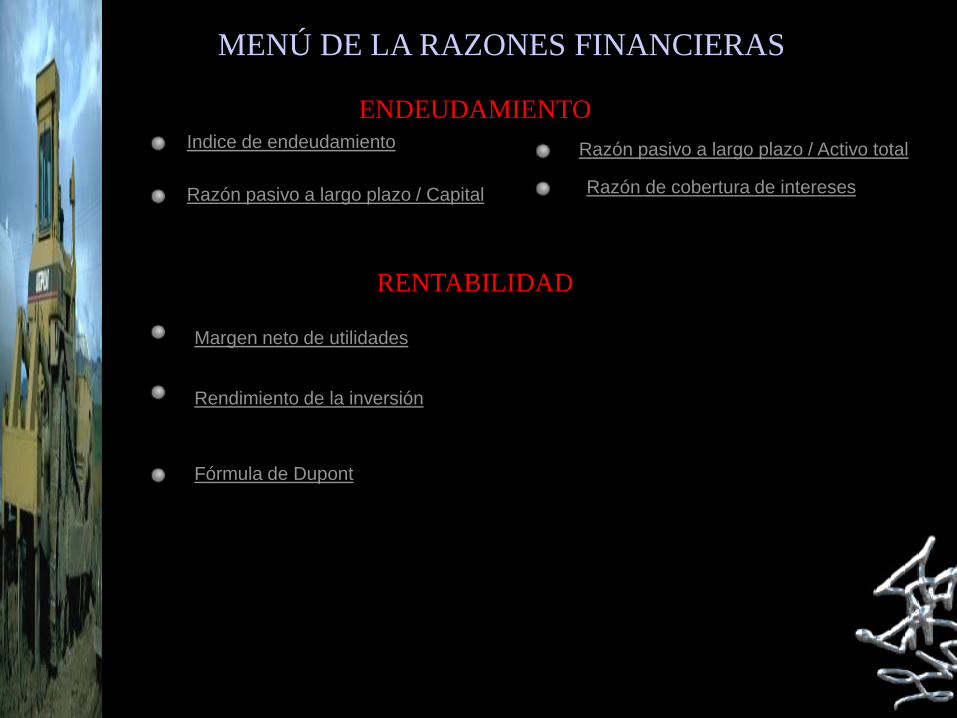

Indice de endeudamiento

ENDEUDAMIENTO

Razón pasivo a largo plazo / Capital Razón de cobertura de intereses

RENTABILIDAD

Margen neto de utilidades

Rendimiento de la inversión

Fórmula de Dupont

Razón pasivo a largo plazo / Activo total

a) Capital neto de trabajo CNT:

(1)

Donde:

CNT = Capital neto de trabajo

AC = Activos circulantes

PC = Pasivos circulantes

a) Capital neto de trabajo CNT:a) Capital neto de trabajo CNT:

Ventas netas 800 000

- Costo de ventas 600 000

UTILIDAD BRUTA 200 000

Gastos de Operación:

Ventas y administración 120 000

Depreciación 9 000

Intereses 15 000

Total de gastos de operación 144 000

UTILIDAD DE OPERACIÓN 56 000

Impuestos

ISPT 16 800

IMSS 5 000

Total de impuestos 21 800

UTILIDAD NETA 34 200

ESTADO DE RESULTADOS Del 1 de enero al 31 de diciembre del año X

ESTADO DE RESULTADOS O

ESTADO DE PÉRDIDAS Y

GANANCIAS

MENÚ DE LA RAZONES FINANCIERAS

Capital neto de trabajo

LIQUIDEZ:

Indice de Solvencia

Prueba del ácido

ACTIVIDAD:

Rotación de activos totales

Rotación de inventarios

Rotación de cuentas x cobrar

Rotación de cuentas x pagar

MENÚ DE LA RAZONES FINANCIERAS

Indice de endeudamiento

ENDEUDAMIENTO

Razón pasivo a largo plazo / Capital Razón de cobertura de intereses

RENTABILIDAD

Margen neto de utilidades

Rendimiento de la inversión

Fórmula de Dupont

Razón pasivo a largo plazo / Activo total

ACTIVO

Circulante

Fijo

Diferido

Caja

Bancos

Clientes

Documentos x cobrar

Deudores diversos

Inventarios

Terrenos

Edificios

Mobiliario y equipo de oficina

Equipo de cómputo

Equipo de transporte

Acciones y valores

Gastos de instalación

Papelería y útiles

Propaganda o publicidad

Primas de seguros

Rentas pagadas x anticipado

Intereses pagados x anticipadoRegreso

Depreciación

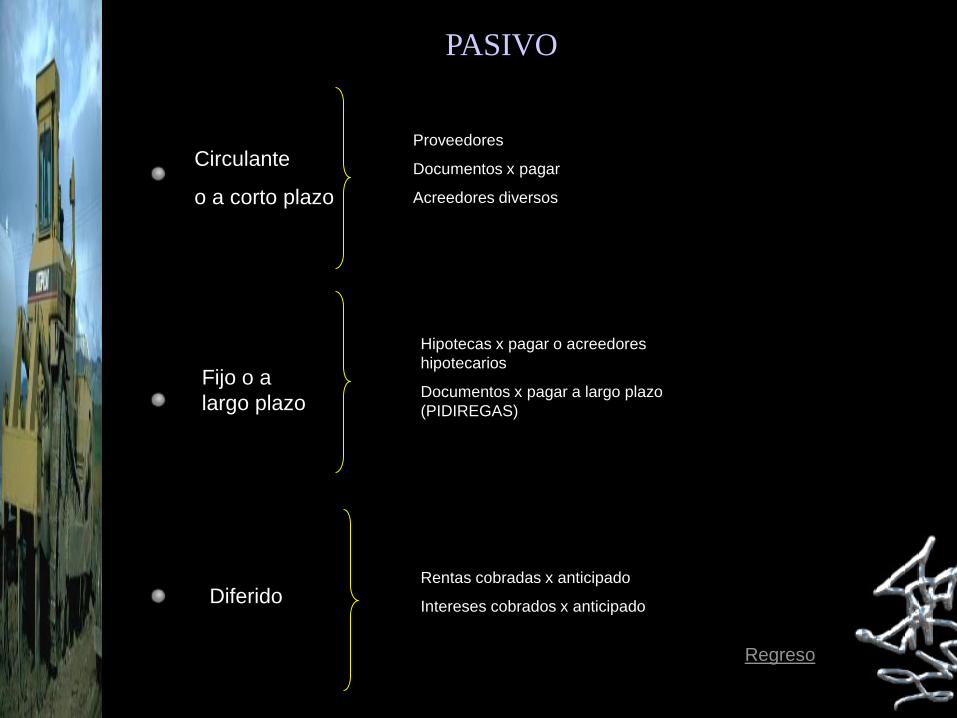

PASIVO

Circulante

o a corto plazo

Fijo o a

largo plazo

Diferido

Proveedores

Documentos x pagar

Acreedores diversos

Hipotecas x pagar o acreedores

hipotecarios

Documentos x pagar a largo plazo

(PIDIREGAS)

Rentas cobradas x anticipado

Intereses cobrados x anticipado

Regreso

CAPITAL

Capital

aportado por

accionistas

Capital

social

Utilidades reinvertidas

Regreso

¡MUCHAS GRACIAS POR

SU PARTICIPACIÓN!