Presentación de PowerPoint · VIII. Propuesta Legislativa Índice 2 . I. La Auditoría a la Cuenta...

67

A UDITORÍA FINANCIERA CUENTA GENERAL DE LA REPÚBLICA AL 31 DE DICIEMBRE DE 2015 Edgar Alarcón Tejada Contralor General de la República 31 de Agosto, 2016

Transcript of Presentación de PowerPoint · VIII. Propuesta Legislativa Índice 2 . I. La Auditoría a la Cuenta...

AUDITORÍA FINANCIERA CUENTA GENERAL DE LA

REPÚBLICA AL 31 DE DICIEMBRE DE 2015

Edgar Alarcón Tejada

Contralor General de la República

31 de Agosto, 2016

Índice

I. La Auditoría a la Cuenta General de la República

II. Auditoría al Estado de Tesorería

III. Auditoría al Estado de la Deuda Pública

IV. Auditoría a los Estados Presupuestarios

V. Auditoría a los Estados Financieros

VI. Entidades Omisas

VII. Recomendaciones

VIII. Propuesta Legislativa

2 Índice

I. La Auditoría a la Cuenta General de la República

3

Marco Legal

CONSTITUCIÓN POLÍTICA DEL PERÚ

Artículo 81°

La Cuenta General acompañada del informe de auditoría de la Contraloría General, es remitido por el Presidente de la República al Congreso en un plazo que vence el 15 de agosto del año siguiente al de la ejecución del presupuesto

LEY ORGÁNICA DEL SISTEMA NACIONAL DEL

CONTROL Y DE LA CONTRALORÍA GENERAL

DE LA REPÚBLICA

Ley N° 27785 - Artículo 22°

Es atribución de la Contraloría General presentar anualmente al Congreso de la República el informe de auditoría de la Cuenta General de la República

4 I. La Auditoría a la Cuenta General de la República

La Cuenta General de la República

LEY DEL SISTEMA

NACIONAL DE CONTABILIDAD

Ley N° 28708 – Artículos 23° y 24°

Instrumento de gestión pública que contiene información y análisis de los resultados presupuestarios, financieros, económicos, patrimoniales y de cumplimiento de metas e indicadores de gestión financiera en las entidades del sector público durante un ejercicio fiscal.

Para la elaboración de la Cuenta General de la República, todas las entidades del sector público se encuentran sujetas a la rendición de cuentas.

5 I. La Auditoría a la Cuenta General de la República

Universo de Entidades de la Cuenta General

6

ENTIDADES / EMPRESAS 2015 2014

UNIVERSO INTEGRADAS* % UNIVERSO INTEGRADAS* %

1. Gobierno Nacional 264 257 97.3 261 248 95.0

2. Gobiernos Regionales 27 27 100.0 27 27 100.0

3. Gobiernos Locales 2,008 2,006 99.9 1,994 1,989 99.7

4. Empresas del Estado 167 140 83.8 170 145 85.3

5. Otras Entidades 6 6 100.0 6 6 100.0

TOTAL UNIVERSO 2,472 2,436 98.5 2,458 2,415 98.3

*Entidades que rindieron cuenta a la Dirección General de Contabilidad Pública.

La diferencia entre el universo de entidades y las entidades integradas corresponde a las 36 entidades omisas no integradas, que representan el 1.5% del total.

I. La Auditoría a la Cuenta General de la República

Tipos de Opinión de Auditoría Financiera

Limpia o Sin

Salvedades

Cuando se concluye que los estados financieros están presentados razonablemente, respecto de todo lo importante, de acuerdo con principios de contabilidad aplicables

Con Salvedades

Cuando se concluye que el efecto de los errores y/o limitaciones al alcance, de forma individual o en su conjunto, son importantes, pero no generalizadas sobre los estados financieros

Abstención de Opinión

Cuando el efecto de una limitación al alcance de la auditoría es de tanta importancia relativa, que no ha permitido al auditor obtener suficiente evidencia para formarse una opinión respecto de los estados financieros

Opinión Adversa

Cuando el efecto del incumplimiento de los principios de contabilidad es de tanta importancia relativa, que no permiten presentar razonablemente los estados financieros

7 I. La Auditoría a la Cuenta General de la República

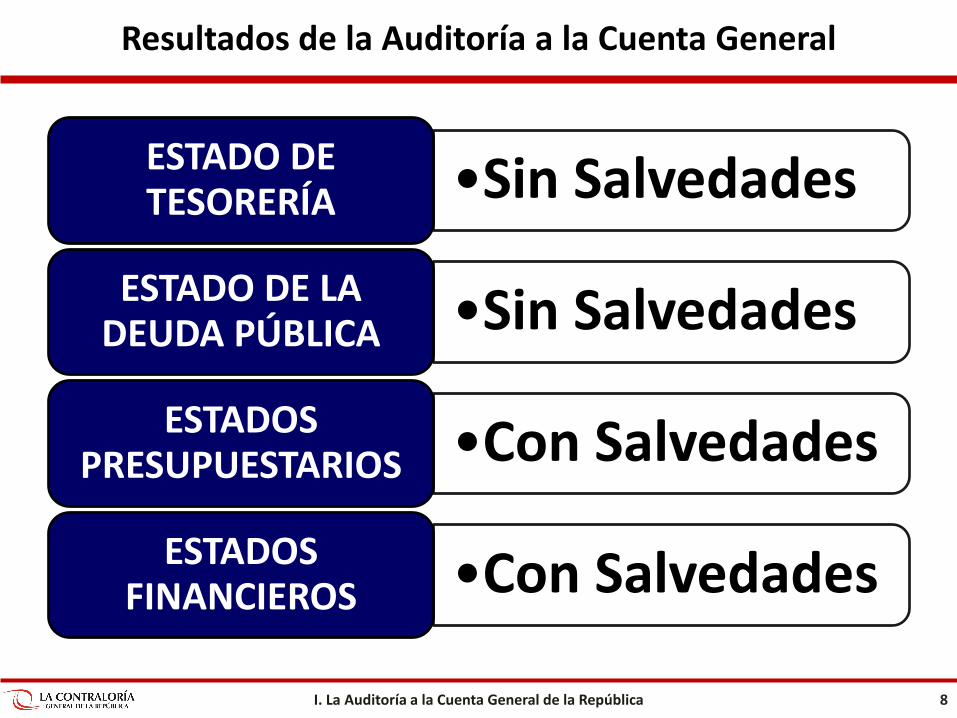

Resultados de la Auditoría a la Cuenta General

•Sin Salvedades ESTADO DE TESORERÍA

•Sin Salvedades ESTADO DE LA DEUDA PÚBLICA

•Con Salvedades ESTADOS PRESUPUESTARIOS

•Con Salvedades ESTADOS FINANCIEROS

8 I. La Auditoría a la Cuenta General de la República

II. Auditoría al Estado de Tesorería

Cuenta General de la República Año Fiscal 2015

9

Estado de Tesorería

10 II. Auditoría al Estado de Tesorería

Al 31 de Diciembre de los años 2015 y 2014 (En Millones de Soles)

CONCEPTO 2015 2014 VARIACIÓN %

Saldo Inicial 63,367 58,866 4,501 7.6

Recaudación:

Entidades captadoras 105,265 110,774 -5,509 -5.0

Otros 30,931 17,267 13,664 79.1

Sub Total Recaudación 136,196 128,041 8,155 6.4

Desembolsos:

Entidades de gasto e inversión 120,188 118,531 1,657 1.4

Otros 6,153 5,009 1,144 22.8

Sub Total de Desembolsos 126,341 123,540 2,801 2.3

SALDO FINAL 73,222 63,367 9,855 15.5

Opinión sobre el Estado de Tesorería 2015

Dictamen Sin Salvedades

El Estado de Tesorería presenta razonablemente la posición de ingresos y egresos del Tesoro Público al

31.Dic.2015.

11 II. Auditoría al Estado de Tesorería

―Dictamen sin Salvedades ―Dictamen con Salvedades ―Dictamen Abstención de Opinión ―Dictamen Adverso

Aspectos de Importancia

S/. 1,247 millones del saldo de libre disponibilidad del Tesoro Público obtenido al final del ejercicio fiscal 2014 destinado al Fondo de Estabilización Fiscal – FEF fue depositado en la Reserva Secundaria de Liquidez - RSL.

También se depositaron S/. 946 millones en el RSL, provenientes de saldos de balance de la SUNAT y Tesoro Público.

Estos recursos, sumados a los intereses dieron un total de S/.2,214 millones los cuales fueron transferidos a la Cuenta Única del Tesoro Público para atender gastos presupuestales del 2015.

Adicionalmente se retiró S/. 4,293 millones del FEF para atender gastos presupuestales del periodo 2015.

12 II. Auditoría al Estado de Tesorería

III. Auditoría al Estado de la Deuda Pública

Cuenta General de la República Año Fiscal 2015

13

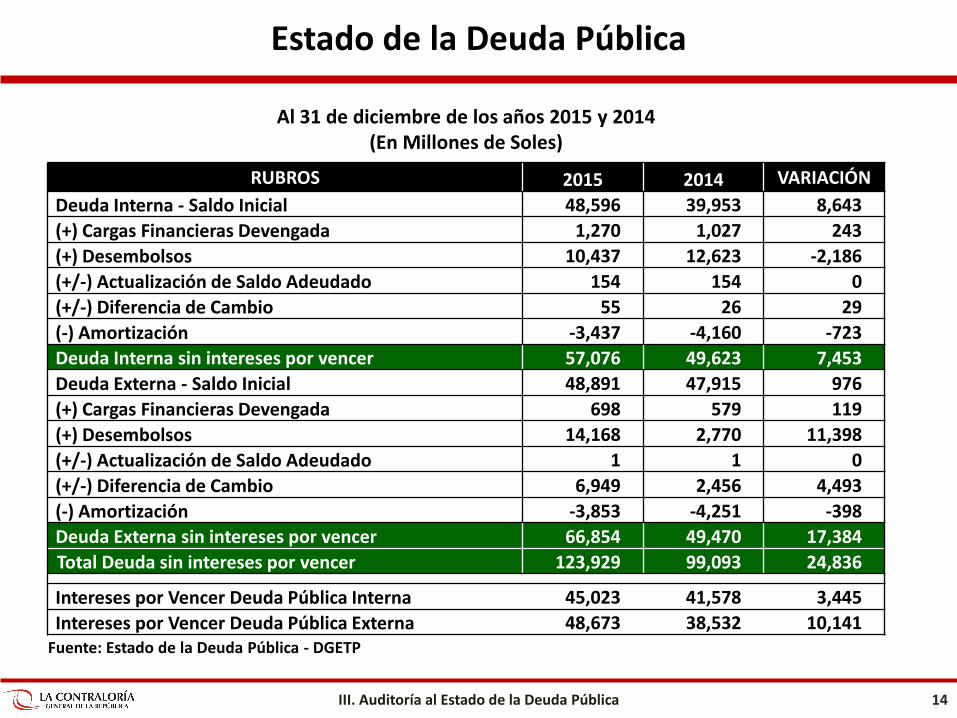

Estado de la Deuda Pública

14

Al 31 de diciembre de los años 2015 y 2014 (En Millones de Soles)

RUBROS 2015 2014 VARIACIÓN

Deuda Interna - Saldo Inicial 48,596 39,953 8,643

(+) Cargas Financieras Devengada 1,270 1,027 243

(+) Desembolsos 10,437 12,623 -2,186

(+/-) Actualización de Saldo Adeudado 154 154 0

(+/-) Diferencia de Cambio 55 26 29

(-) Amortización -3,437 -4,160 -723

Deuda Interna sin intereses por vencer 57,076 49,623 7,453

Deuda Externa - Saldo Inicial 48,891 47,915 976

(+) Cargas Financieras Devengada 698 579 119

(+) Desembolsos 14,168 2,770 11,398

(+/-) Actualización de Saldo Adeudado 1 1 0

(+/-) Diferencia de Cambio 6,949 2,456 4,493

(-) Amortización -3,853 -4,251 -398

Deuda Externa sin intereses por vencer 66,854 49,470 17,384

Total Deuda sin intereses por vencer 123,929 99,093 24,836

Intereses por Vencer Deuda Pública Interna 45,023 41,578 3,445

Intereses por Vencer Deuda Pública Externa 48,673 38,532 10,141 Fuente: Estado de la Deuda Pública - DGETP

III. Auditoría al Estado de la Deuda Pública

Opinión sobre el Estado de la Deuda Pública 2015

Dictamen Sin Salvedades

El Estado de la Deuda Pública presenta razonablemente la posición de la Deuda Pública al

31.Dic.2015.

15 III. Auditoría al Estado de la Deuda Pública

―Dictamen sin Salvedades ―Dictamen con Salvedades ―Dictamen Abstención de Opinión ―Dictamen Adverso

Aspectos de Importancia

Durante el año 2015 se aprobaron 3 operaciones de emisión de bonos destinados al pre-financiamiento de los requerimientos financieros del año 2016 por US$ 3,069 millones.

Estas no contaron con la opinión previa de la CGR.

Justificaron dicha acción a través de los Decretos Supremos

a) Decreto Supremo n.° 053-2015-EF de 18 de marzo de 2015

b) Decreto Supremo n.° 230-2015-EF de 17 de agosto de 2015.

c) Decreto Supremo n.° 295-2015-EF de 26 de agosto de 2015.

16 III. Auditoría al Estado de la Deuda Pública

IV. Auditoría a los Estados Presupuestarios

Cuenta General de la República Año Fiscal 2015

17

Programación y ejecución del presupuesto de ingresos y gastos

18

POR FUENTE DE FINANCIAMIENTO (En Millones de Soles)

FUENTE DE FINANCIAMIENTO

INGRESOS GASTOS RESULTADO

PIM EJECUCIÓN

PIM EJECUCIÓN (A-B)

(A) (B)

Recursos Ordinarios 95,931 84,990 91,895 86,918 -1,928

Recursos Directamente Recaudados 60,318 66,416 57,580 54,310 12,106

Donaciones y Transferencias 8,130 10,190 7,774 6,392 3,798

Recursos por Operaciones Oficiales de Crédito 25,860 36,854 28,009 21,546 15,308

Recursos Determinados 28,009 29,877 25,562 22,957 6,919

TOTAL 218,248 228,327 210,820 192,123 36,204

(-) Ajustes y eliminaciones -4,637 -5,939 -6,527 -6,458

TOTAL 213,611 222,388 204,293 185,665 36,723

El resultado de ejecución asciende a S/ 36,723 millones, que representa el 16.5% del presupuesto de ingresos (en el año 2014 fue de S/ 36,925 millones, que representa el 16.9% de los ingresos).

IV. Auditoría a los Estados Presupuestarios

Evolución de Ejecución de Ingresos del Sector Público

19

POR CLASIFICACIÓN ECONOMICA (En Millones de Soles )

PARTIDAS DE INGRESOS 2012 2013 2014 2015

INGRESOS CORRIENTES 133,035 143,803 152,610 145,753

FINANCIAMIENTO 32,152 36,198 47,004 59,075

TRANSFERENCIAS 17,935 18,000 18,685 17,197

INGRESOS DE CAPITAL 307 694 257 363

TOTAL 183,429 198,695 218,556 222,388

Fuente : Dirección General de Contabilidad Pública

IV. Auditoría a los Estados Presupuestarios

Evolución de Ejecución de Gastos del Sector Público

20

POR CLASIFICACIÓN ECONOMICA (En Millones de Soles )

PARTIDAS DE GASTOS 2012 2013 2014 2015

GASTOS CORRIENTES 98,147 110,185 122,319 124,706

GASTOS DE CAPITAL 31,988 36,075 39,309 40,138

SERVICIO DE LA DEUDA 13,702 17,537 20,003 20,821

TOTAL 143,837 163,797 181,631 185,665

Fuente : Dirección General de Contabilidad Pública

IV. Auditoría a los Estados Presupuestarios

Evolución del alcance de las auditorías Presupuestarias

21

CONCEPTO AÑOS

2010 2011 2012 2013 2014 2015

Muestra auditada (cantidad) 135 177 166 215 227 253

Alcance (%) Ejecución Ingresos 59.1 56.9 56.7 66.9 79.2 80.4

Alcance (%) Ejecución Gastos 63.7 66.2 67 72.3 82.7 79.2

La muestra de auditoría fue de 253 pliegos presupuestarios que representa el 80.4% y 79.2% de la ejecución de ingresos y gastos, respectivamente.

IV. Auditoría a los Estados Presupuestarios

Alcance de la Auditoría por Niveles de Gobierno

22

(En Millones de Soles)

NIVELES DE GOBIERNO

2 0 1 5

N° DE ENTIDADES

INGRESOS GASTOS

PIM EJECUCIÓN PIM EJECUCIÓN

Gobierno Nacional 98 77,968 94,660 77,972 72,227

Gobierno Regional 18 21,064 20,905 21,064 19,391

Gobiernos Locales 64 7,258 7,606 7,258 5,904

Empresas del Estado 70 47,496 47,968 44,153 43,419

Otras Entidades 3 11,683 12,411 11,683 11,212

TOTAL AUDITADO 253 165,468 183,550 162,130 152,152 UNIVERSO INTEGRADO / TOTAL PRESUPUESTO (*)

2,436 218,248 228,327 210,820 192,123

TOTAL AUDITADO RESPECTO DEL UNIVERSO

10% 76% 80% 77% 79%

(*) Tomo I Estados Presupuestarios Cuenta General 2015. Pág. 76; adicionando las eliminaciones de la Pág. 61.

IV. Auditoría a los Estados Presupuestarios

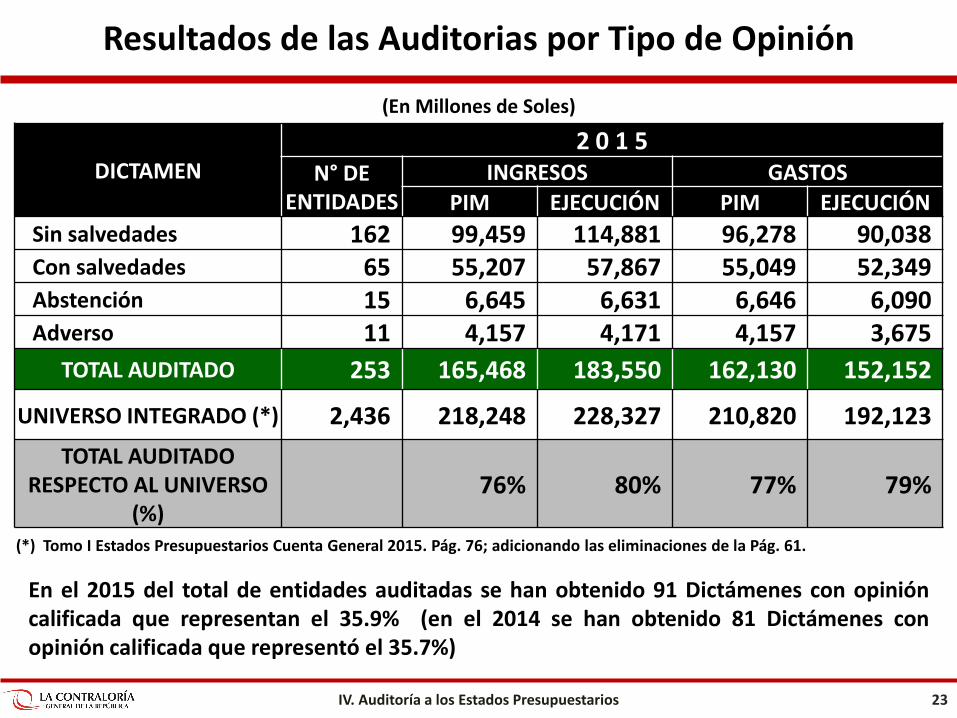

Resultados de las Auditorias por Tipo de Opinión

23

(En Millones de Soles)

DICTAMEN 2 0 1 5

N° DE ENTIDADES

INGRESOS GASTOS

PIM EJECUCIÓN PIM EJECUCIÓN

Sin salvedades 162 99,459 114,881 96,278 90,038 Con salvedades 65 55,207 57,867 55,049 52,349 Abstención 15 6,645 6,631 6,646 6,090 Adverso 11 4,157 4,171 4,157 3,675

TOTAL AUDITADO 253 165,468 183,550 162,130 152,152

UNIVERSO INTEGRADO (*) 2,436 218,248 228,327 210,820 192,123

TOTAL AUDITADO RESPECTO AL UNIVERSO

(%) 76% 80% 77% 79%

(*) Tomo I Estados Presupuestarios Cuenta General 2015. Pág. 76; adicionando las eliminaciones de la Pág. 61.

En el 2015 del total de entidades auditadas se han obtenido 91 Dictámenes con opinión calificada que representan el 35.9% (en el 2014 se han obtenido 81 Dictámenes con opinión calificada que representó el 35.7%)

IV. Auditoría a los Estados Presupuestarios

Efecto de las calificaciones en la ejecución de los ingresos y gastos

24

(En Millones de Soles)

CONCEPTOS INGRESOS GASTOS

MONTO % MONTO %

Sobrestimaciones 491 4 655 3

Subestimaciones 88 1 205 1

Limitaciones 1,676 95 9,625 96

TOTAL CALIFICADO 2,255 100 10,485 100

TOTAL UNIVERSO (*) 228,327 192,123

TOTAL CALIFICADO RESPECTO AL UNIVERSO

1.0 % 5.5 %

(*) Tomo I Estados Presupuestarios Cuenta General 2015, Pág. 75 más adiciones de la Pág. 61.

IV. Auditoría a los Estados Presupuestarios

Estados Presupuestarios de Ingresos

25

(En Millones de Soles)

PROBLEMA GOBIERNO NACIONAL

GOBIERNO REGIONAL

GOBIERNO LOCAL

EMPRESAS OTRAS

ENTIDADES TOTAL

Partidas presupuestarias sin análisis y/o sustento documentario correspondiente.

339 424 70 86 0 919

No se identifican ingresos y/o gastos registrados en el presupuesto

26 0 348 2 0 376

Inconsistencias reportadas y no conciliadas entre la información presupuestaria y el flujo de efectivo, al cierre del ejercicio.

76 23 51 66 0 216

Activos no financieros adquiridos para proyectos de inversión, que no cuentan con un detalle para determinar su ubicación, su costo real y si son factibles de depreciación.

0 198 0 0 0 198

La entidad no cuenta con sistema o subsistema de presupuesto actualizado con el esquema de clasificadores presupuestales.

0 0 0 153 0 153

Otros 194 122 62 15 0 393

TOTAL 635 767 531 322 0 2,255

IV. Auditoría a los Estados Presupuestarios

Estados Presupuestarios de Gastos

26

(En Millones de Soles)

PROBLEMA GOBIERNO NACIONAL

GOBIERNO REGIONAL

GOBIERNO LOCAL

EMPRESAS OTRAS

ENTIDADES TOTAL

Partidas presupuestarias sin análisis y/o sustento documentario correspondiente.

2,759 887 141 0 4,179 7,966

Activos no financieros adquiridos para proyectos de inversión, que no cuentan con un detalle para determinar su ubicación, su costo real y si son factibles de depreciación.

0 327 294 0 0 621

Falta de ejecución de importes programados en el presupuesto del año.

87 284 179 37 0 587

No se registran gastos concesionados debidamente documentados.

0 11 335 18 0 364

La entidad no formuló su plan operativo institucional ni su evaluación.

0 299 0 0 0 299

Otros 157 169 125 197 0 648

TOTAL 3,003 1,977 1,074 252 4,179 10,485

IV. Auditoría a los Estados Presupuestarios

Opinión sobre los Estados Presupuestarios 2015

27

Dictamen con Salvedades

Esta opinión se basa en errores identificados en la ejecución de ingresos y gastos de los

estados presupuestarios auditados.

―Dictamen sin Salvedades ―Dictamen con Salvedades ―Dictamen Abstención de Opinión ―Dictamen Adverso

IV. Auditoría a los Estados Presupuestarios

Aspectos de Importancia

Falta de ejecución de gastos

programados en el Marco

Presupuestario de gastos para el

ejercicio 2015 por S/ 587 millones:

GOBIERNO NACIONAL por S/ 87 MM (Seguro Integral de Salud – SIS por S/ 26 MM, Universidad Nacional de Trujillo por S/ 52 MM y Centro Vacacional Huampaní por S/ 9 MM).

GOBIERNO REGIONAL por S/ 284 MM (Lima por S/ 35 MM, La Libertad por S/ 181 MM y Piura por S/ 68 MM).

GOBIERNO LOCAL por S/ 179 MM (M.P. Cajamarca por S/ 49 MM, M.D. Villa María del Triunfo por S/ 19 MM, M.D. Puente Piedra por S/ 28 MM, M.D. La Molina por S/ 14 MM y otras 69 MM).

EMPRESAS por S/ 37 MM (CORPAC S.A. por S/ 33 MM y EPS del Santa, Casma y Huarmey por S/ 4 MM).

28 IV. Auditoría a los Estados Presupuestarios

V. Auditoría a los Estados Financieros

Cuenta General de la República Año Fiscal 2015

29

Evolución del Total Activos

30 V. Auditoría a los Estados Financieros

(En Millones de Soles)

Entidades / Empresas 2012 2013 2014 2015

Gobierno Nacional 182,158 196,833 319,387 336,877

Gobierno Regional 41,620 46,216 56,928 64,747

Gobierno Local 81,740 95,521 127,534 139,597

Empresas del Estado 87,733 95,072 103,976 115,671

Otras entidades 179,422 203,638 218,341 264,968

Total Activos Integrados 572,673 637,280 826,166 921,860

Eliminaciones y Ajustes -106,246 -120,352 -131,855 -150,430

Total Activos Consolidados 466,427 516,928 694,311 771,430

Entidades Integradas 2,364 2,384 2,415 2,436

Fuente: Dirección General de Contabilidad Pública – Información de la Cuenta General de los años 2012 al 2015

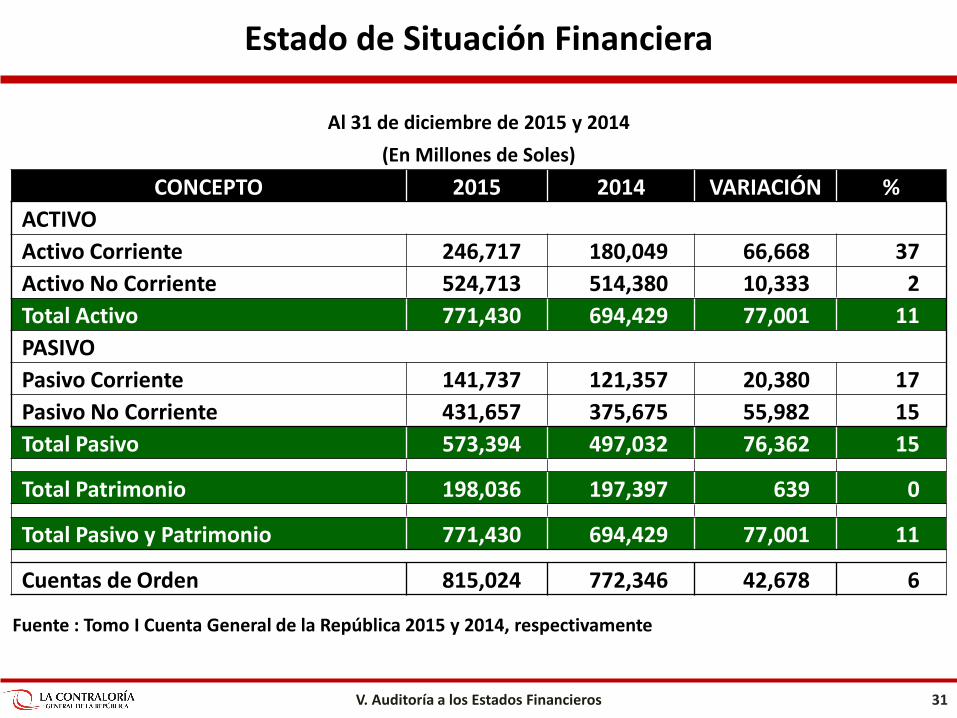

Estado de Situación Financiera

31 V. Auditoría a los Estados Financieros

Al 31 de diciembre de 2015 y 2014

(En Millones de Soles)

CONCEPTO 2015 2014 VARIACIÓN %

ACTIVO

Activo Corriente 246,717 180,049 66,668 37

Activo No Corriente 524,713 514,380 10,333 2

Total Activo 771,430 694,429 77,001 11

PASIVO

Pasivo Corriente 141,737 121,357 20,380 17

Pasivo No Corriente 431,657 375,675 55,982 15

Total Pasivo 573,394 497,032 76,362 15

Total Patrimonio 198,036 197,397 639 0

Total Pasivo y Patrimonio 771,430 694,429 77,001 11

Cuentas de Orden 815,024 772,346 42,678 6

Fuente : Tomo I Cuenta General de la República 2015 y 2014, respectivamente

Estado de Gestión

32 V. Auditoría a los Estados Financieros

Por el periodo terminado al 31 de diciembre de 2015 y 2014 (En Millones de Soles)

CONCEPTO 2015 2014 VARIACIÓN %

Total Ingresos 183,659 181,855 1,804 1

Total Costos y Gastos (172,168) (168,989) 3,179 2

Total Otros Ingresos y Gastos (1,028) (606) 422 70

Resultado del Ejercicio Superávit 10,463 12,260 1,797 -15

Otro Resultado Integral antes de Impuesto

(321) 366 45 -12

RESULTADO INTEGRAL TOTAL DEL EJERCICIO NETO

10,142 12,626 (2,484) -20

Fuente : Tomo I Cuenta General de la República 2015 y 2014, respectivamente

Evolución del alcance de las Auditorías Financieras

33 V. Auditoría a los Estados Financieros

CONCEPTO AÑOS

2010 2011 2012 2013 2014 2015

Muestra auditada (cantidad) 157 195 181 228 242 263

Alcance (%) Total activo 80.2 79.0 79.8 86.4 79.7 86.7

Alcance (%) Ingresos 77.9 77.3 79.9 89.6 92.8 89.3

La muestra de auditoría fue de 263 pliegos que representa el 86.7% del total activo y 89.3% de los ingresos (en 2014, fueron 242 pliegos que representaron el 79.7% del total activo y 92.8% de los ingresos).

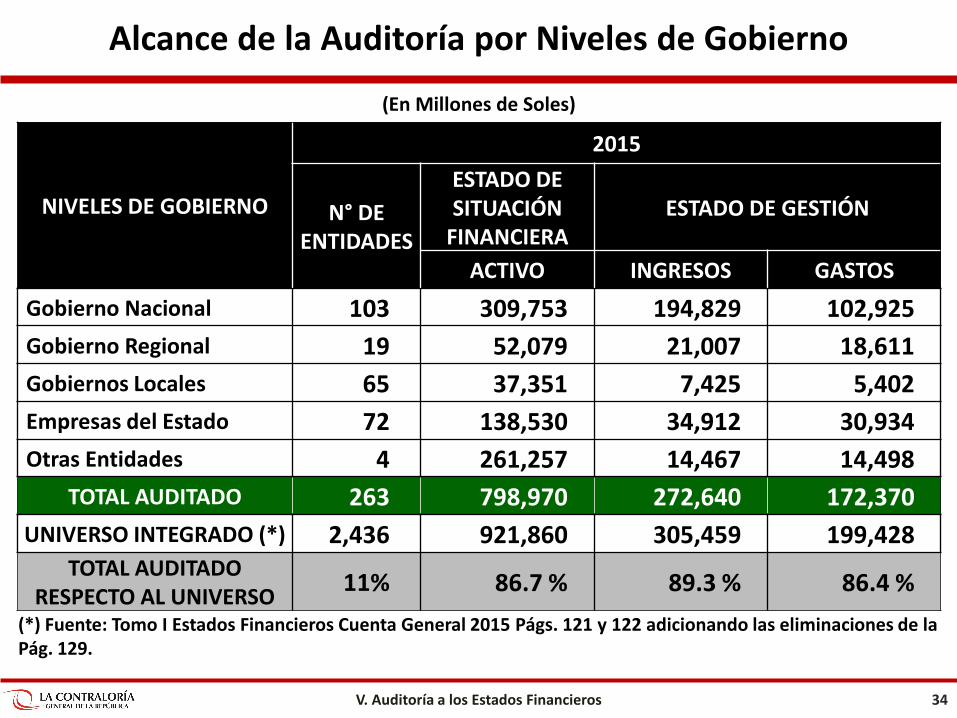

Alcance de la Auditoría por Niveles de Gobierno

34 V. Auditoría a los Estados Financieros

(En Millones de Soles)

NIVELES DE GOBIERNO

2015

N° DE ENTIDADES

ESTADO DE SITUACIÓN

FINANCIERA ESTADO DE GESTIÓN

ACTIVO INGRESOS GASTOS

Gobierno Nacional 103 309,753 194,829 102,925

Gobierno Regional 19 52,079 21,007 18,611

Gobiernos Locales 65 37,351 7,425 5,402

Empresas del Estado 72 138,530 34,912 30,934

Otras Entidades 4 261,257 14,467 14,498

TOTAL AUDITADO 263 798,970 272,640 172,370

UNIVERSO INTEGRADO (*) 2,436 921,860 305,459 199,428 TOTAL AUDITADO

RESPECTO AL UNIVERSO 11% 86.7 % 89.3 % 86.4 %

(*) Fuente: Tomo I Estados Financieros Cuenta General 2015 Págs. 121 y 122 adicionando las eliminaciones de la Pág. 129.

Resultados de las Auditorias por Tipo de Opinión

35 V. Auditoría a los Estados Financieros

(En Millones de Soles)

DICTAMEN 2015

N° ENTIDADES ACTIVO INGRESOS GASTOS

Sin salvedades 104 505,272 74,549 66,893

Con salvedades 84 157,114 147,685 60,303

Abstención de opinión 54 68,256 34,048 30,226

Adverso 21 68,328 16,359 14,948

TOTAL AUDITADO 263 798,970 272,640 172,370

UNIVERSO INTEGRADO (*) 2,436 921,860 305,459 199,428

TOTAL AUDITADO RESPECTO AL UNIVERSO

11 % 86.7 % 89.3 % 86.4 %

(*) Fuente: Tomo I Estados Financieros Cuenta General 2015 Págs. 121 y 122 adicionando las eliminaciones de la Pág. 129.

Base para una Opinión con Salvedades

36 V. Auditoría a los Estados Financieros

(En Millones de Soles)

CONCEPTOS 2015

ACTIVOS PASIVOS PATRIMONIO INGRESOS GASTOS

Subestimaciones 4,129 2,818 2,745 86 2,440

Sobrestimaciones 10,808 722 10,287 169 883

Limitaciones 89,624 8,027 10,063 2,965 5,609

TOTAL IMPORTES CALIFICADOS 104,561 11,567 23,095 3,220 8,932

TOTAL ESTADOS FINANCIEROS INTEGRADOS (*)

921,860 716,746 205,114 305,459 199,428

INCIDENCIA 11.3 % 1.6 % 11.3 % 1.1 % 4.5 %

(*) Tomo I Estados Financieros Cuenta General 2015 Págs. 121 y 122 adicionando las eliminaciones de la Pág. 129.

Deficiencias Significativas en la Información Financiera (1/2)

37 V. Auditoría a los Estados Financieros

(En Millones de Soles)

PROBLEMA GOBIERNO NACIONAL

GOBIERNO REGIONAL

GOBIERNO LOCAL

EMPRESAS OTRAS

ENTIDADES TOTAL

Incertidumbre en la valorización de infraestructura pública concesionada.

26,900 0 0 0 0 26,900

Falta de inventario físico valorizado de activos fijos, sin soporte documentario y limitaciones en los sistemas de información contable.

3,558 11,604 3,657 319 1,359 20,497

Falta de documentación soporte que sustente el valor revaluado de activos fijos.

18,729 792 49 0 0 19,570

Cuentas de activos sin análisis u otro sustento documentario respectivo.

411 4,987 3,806 1,186 1,010 11,400

Efecto no razonable en activos fijos. 6,258 932 272 1,515 0 8,977

Falta de sustento técnico en la determinación del valor de uso de activos fijos.

0 0 0 5,344 0 5,344

Deficiencias Significativas en la Información Financiera (2/2)

38 V. Auditoría a los Estados Financieros

(En Millones de Soles)

PROBLEMA GOBIERNO NACIONAL

GOBIERNO REGIONAL

GOBIERNO LOCAL

EMPRESAS OTRAS

ENTIDADES TOTAL

Falta de inventario físico valorizado de existencias, sin soporte documentario y limitaciones en los sistemas de información contable.

12 4,419 4 63 0 4,498

Partida contable sobreestimada. 3,314 196 178 15 0 3,703

Activos no registrados contablemente. 357 82 624 9 0 1,072

Otros 949 383 838 399 29 2,598

TOTAL 60,490 23,394 9,428 8,850 2,399 104,561

Opinión sobre los Estados Financieros 2015

39 V. Auditoría a los Estados Financieros

Dictamen con Salvedades

Por diversas limitaciones identificadas en los rubros de activos fijos y existencias al obtener evidencia de auditoría apropiada y reparos

identificados que fundamentan la Opinión Con Salvedades.

― Dictamen sin Salvedades ― Dictamen con Salvedades ― Dictamen Abstención de Opinión ― Dictamen Adverso

Superación de la Abstención de Opinión 2014

Como resultado de la Auditoría de la Cuenta General 2014 se emitió Abstención de Opinión por limitaciones de la administración de las entidades públicas, que afectó el 16.6% de los activos, 7.2% del patrimonio, el 0.8% de los ingresos y el 5.7% de los gastos.

Esta situación fue corregida en las entidades públicas siguientes:

MINISTERIO DE DEFENSA: Monto observado pasó de S/. 32,639 millones a S/. 11,456 millones

MINISTERIO DE TRANSPORTES: Monto observado de S/. 13,483 millones fue subsanado al haberse efectuado el inventario físico detallado, conciliado con registros contables.

Esta corrección hizo posible emitir una opinión con salvedades en la Auditoria de la Cuenta General 2015.

40 V. Auditoría a los Estados Financieros

VI. Entidades Omisas

Cuenta General de la República Año Fiscal 2015

41

Composición de las entidades omisas 2015

42 VI. Entidades Omisas

ENTIDADES OMISAS AL

31.MAR.2016 NO INTEGRADAS AL 6.MAY.2016

RECURRENTES NO RECURRENTES

GOBIERNO NACIONAL 14 7 4 3 Gobierno Central - - - Universidades - - - Sociedades de Beneficencias Públicas

14 7 4 3

GOBIERNO REGIONAL 1 1 Gobierno Central 1 1 - - Universidades - - -

GOBIERNOS LOCALES 35 33 - 2 Municipalidades 24 24 - - Centros Poblados 4 4 - - Institutos de Vialidad Municipal - - Mancomunidad Municipal 7 5 - 2

EMPRESAS DEL ESTADO 33 6 24 3 Empresas Operativas 5 4 1 Empresas No Operativas 17 2 13 2 Empresas en Liquidación 11 0 11 -

TOTAL 83 47 28 6

REPRESENTATIVIDAD % 3.4 1.9 1.1 0.3

TOTAL UNIVERSO DE ENTIDADES 2,436

Acciones adoptadas por CGR sobre Entidades Omisas

La Contraloría General de la República realizó una labor de control a fin de determinar las causas de la omisión.

La mayoría de entidades recurrentes que continúan siendo omisas son empresas en situación de “no operativas” y “en liquidación”.

43 VI. Entidades Omisas

VII. Recomendaciones

44

Comisión de Presupuesto y Cuenta General de la República: Entidades Omisas

Impulsar la dación de una normativa que excluya de oficio la incorporación de empresas no operativas, que no desarrollan actividad económica durante los últimos tres años y acelere el trámite de las entidades que se encuentran en proceso de liquidación para propósitos de la Cuenta General de la República.

45 VII. Recomendaciones

Comisión de Presupuesto y Cuenta General de la República: Designación de Supervisores

Impulsar la revisión de las normas vigentes trasladando a la Contraloría General de la República, facultades para designar mediante concurso público de méritos, a las empresas supervisoras de obras públicas que se ejecuten en todos los niveles de gobierno.

46 VII. Recomendaciones

Comisión de Presupuesto y Cuenta General de la República: Transparencia

Impulsar la dación de una normativa que faculte a las comisiones auditoras u otros que acredite la CGR a acceder a la información presupuestaria y financiera protegida por las entidades competentes respecto al secreto bancario, secreto tributario y otros, para propósitos de control gubernamental y de la Cuenta General de la República.

47 VII. Recomendaciones

Ministerio de Justicia y Derechos Humanos: Estado de Procesos Judiciales

Disponer en su condición de Presidente del Consejo de Defensa Jurídica del Estado, la actualización permanente en el aplicativo del estado situacional de los procesos judiciales, arbitrales y otros a favor y/o en contra del Estado que tengan a su cargo.

48 VII. Recomendaciones

Presidencia del Consejo de Ministros: Liquidación de Obras

Requerir a los Titulares de las entidades públicas realicen la liquidación técnica y financiera de las obras públicas concluidas que se encuentran en uso por las diferentes modalidades, con el propósito de sincerar la situación de los activos y patrimonio de las entidades.

49 VII. Recomendaciones

Ministerio de Economía y Finanzas: Estado Situacional SIAF II

Disponer la evaluación del estado situacional del proyecto de “Modernización del Sistema SIAF SP II”, financiado por el Banco Interamericano de Desarrollo BID, mediante Contrato de Préstamo n.° 2445/OC-PE, suscrito el 2 de diciembre de 2010.

50 VII. Recomendaciones

Dirección General de Contabilidad Pública: Conciliación Presupuestaria y Financiera

Emitir la normativa correspondiente para la preparación y presentación de la conciliación periódica de la información presupuestaria con la información financiera, lo que permitirá transparencia de la rendición de cuentas a través de los estados presupuestarios y financieros.

51 VII. Recomendaciones

Dirección General de Contabilidad Pública: Registro de Transferencias Financieras

Disponer el registro de las trasferencias financieras otorgadas a programas sociales y las que realizan las entidades públicas para el cumplimiento de su política fiscal, en cuentas contables específicas del activo, así como la obligatoriedad de la rendición del gasto correspondiente.

52 VII. Recomendaciones

Dirección General de Contabilidad Pública: Conciliación del Margesí de Bienes

Requerir a las entidades públicas que en la presentación periódica de la información presupuestaria y financiera para Cuenta General de la República, se presente como anexo la conciliación de los bienes estatales registrados en el SINABIP (Módulo Muebles e Inmuebles – SBN) con el saldo de las cuentas contables de activos fijos, los que deberán mantenerse soportados con el inventario físico valorizado correspondiente.

53 VII. Recomendaciones

Dirección General de Contabilidad Pública: Oportunidad en la Emisión de Normas

Emitir en forma oportuna las normas contables, directivas y comunicados, considerando las fechas de cierre contable para cada período económico, las mismas que deben efectuarse previa coordinación con los entes Rectores involucrados.

54 VII. Recomendaciones

Dirección General de Contabilidad Pública: Desarrollo de Aplicativos Informáticos

Desarrollar los aplicativos informáticos para optimizar la información contable, considerando la realidad logística de las entidades públicas, a fin de su utilización uniforme en el universo de los pliegos y unidades ejecutoras.

55 VII. Recomendaciones

Dirección General de Contabilidad Pública: Control de Calidad en la Elaboración de la Cuenta General

Implementar un sistema de control de calidad que asegure la fiabilidad del proceso de integración y consolidación de los estados presupuestarios y financieros elaborados para la Cuenta General, considerando la importancia de la información de rendición de cuentas para la toma de decisiones.

56 VII. Recomendaciones

Dirección General de Presupuesto Público: Plazo de Evaluación Presupuestaria

Modificar el plazo para la presentación de la evaluación presupuestaria, a fin que las entidades públicas presenten dicha información en la fecha de presentación de los estados presupuestarios y financieros a la Dirección General de Contabilidad Pública.

57 VII. Recomendaciones

Dirección General de Endeudamiento y Tesoro Público: Informe Previo para Emisión de Bonos

Cumplir con solicitar un informe previo a la CGR para las operaciones de emisión de bonos, según lo establecido por la Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República y la Directiva n.° 003-2015-CG/GPROD.

58 VII. Recomendaciones

SUNAT: Libros Electrónicos

Incorporar al Sistema de Libros Electrónicos - SLE a las entidades del sector público que conforman la Cuenta General, a fin de registrar los ingresos y gastos y mejorar la transparencia del proceso de rendición de cuentas y cautela de la documentación que sustenta la gestión de los recursos públicos asignados.

59 VII. Recomendaciones

SUNAT: Implementación de Sistema Contable

Implementar un sistema integrado de información tecnológica contable en el Ente Captador, que facilite el control, seguimiento e integración del proceso contable de las operaciones incluidas en los sistemas operativos.

60 VII. Recomendaciones

EsSalud: Calidad de la Información de EsSalud

Disponer la evaluación e implementación de un sistema de control interno de los procesos operacionales de elaboración de planillas del personal asistencial que permita conocer la integridad, exactitud y ocurrencia de los costos de personal, valorización de vacaciones a través de un módulo en el aplicativo informático SAP de EsSalud.

61 VII. Recomendaciones

FONAFE: Emisión de Políticas contables

Emitir directivas sobre políticas contables uniformes para la preparación y presentación de la información presupuestaria y financiera de las empresas bajo su ámbito, a fin de establecer el valor patrimonial u otro que sustente la medición de las inversiones mobiliarias registradas en sus estados financieros.

62 VII. Recomendaciones

Superintendencia de Bienes Estatales: Información sobre Bienes Estatales

Mantener actualizada la información de los bienes estatales bajo el ámbito de su competencia y proporcionar información fidedigna a través del SINABIP (Módulo Muebles e Inmuebles – SBN), que permita validar la información para la Cuenta General de la República

63 VII. Recomendaciones

Instituto Metropolitano Protransporte de Lima: Mejora Contable

Solicitar a la Dirección General de Contabilidad Pública se pronuncie sobre la factibilidad de llevar contabilidad separada de los recursos provenientes del Contrato de Concesión de COSAC I y corredores complementarios y la comisión asignada a Protransportes.

64 VII. Recomendaciones

VIII. Propuesta Legislativa

65

Propuesta de Artículo para la Ley de Presupuesto 2017

• Artículo xx. Transferencias financieras permitidas entre entidades públicas durante el Año Fiscal 2017.

xx.1 Autorízase, en el presente año fiscal, la realización, de manera excepcional, de las siguientes transferencias financieras entre entidades, conforme se detalla a continuación:

A la Contraloría General de la República, en el marco de la Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, a efectos que contrate los servicios de auditores de manera directa o a través de la designación de Sociedades de Auditorías conforme a los respectivos concursos públicos, a fin de realizar las Auditorías Financieras a los Gobiernos Regionales los que se encuentran sujetos al Sistema Nacional de Control; y de acuerdo al cronograma de actividades que para tal efecto deberá elaborar.

Propuesta de Artículo

66 VIII. Propuesta Legislativa

AUDITORÍA FINANCIERA CUENTA GENERAL DE LA

REPÚBLICA AL 31 DE DICIEMBRE DE 2015

Edgar Alarcón Tejada

Contralor General de la República

31 de Agosto, 2016