presentacion-marzo-2012

15

14 de Marzo de 2012

-

Upload

martinmontaneb -

Category

Documents

-

view

215 -

download

0

description

Presentación UCES 2012

Transcript of presentacion-marzo-2012

14 de Marzo de 2012

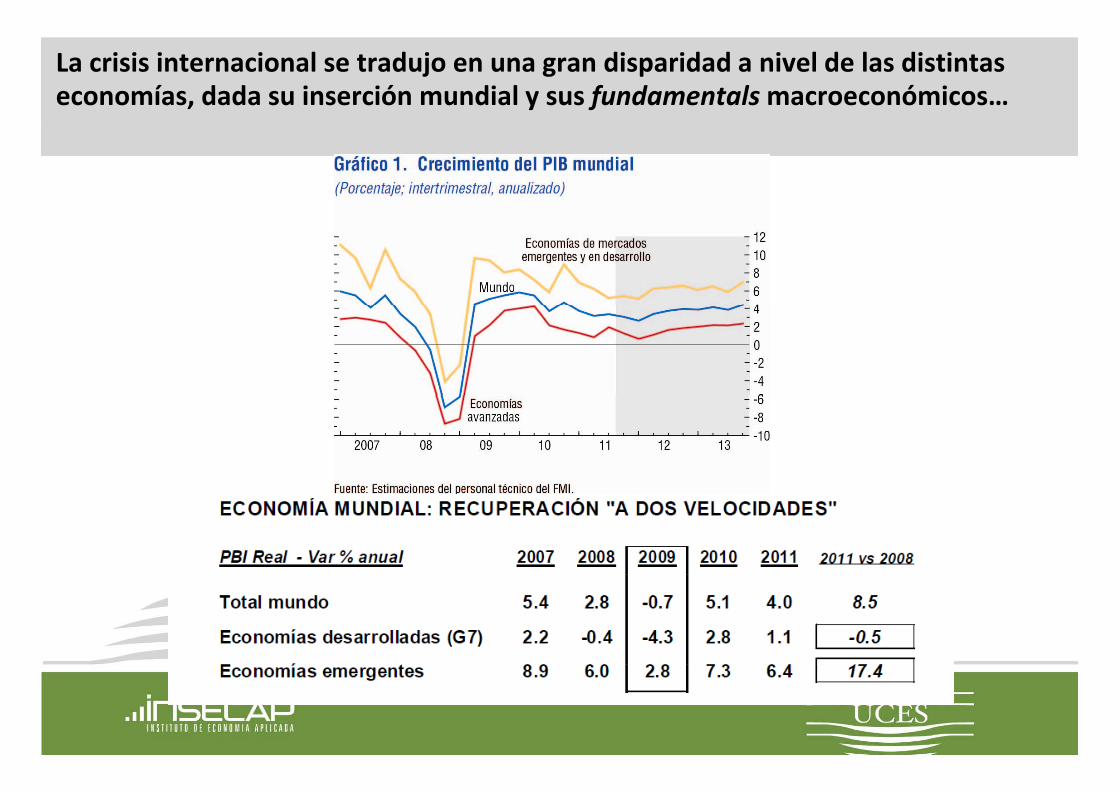

La crisis internacional se tradujo en una gran disparidad a nivel de las distintas economías, dada su inserción mundial y sus fundamentals macroeconómicos…

2 2

En los países industrializados, las ganancias de productividad no se tradujeron en empleo y salarios, mayor concentración y rol del sector financiero p y , y y

Economías Avanzadas*. Productividad y Salario**

2301990=100

Productividad

210

170

190

Salario Real130

150

Salario Real

110

130

90

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Fuente: Bureau of Labor Statistics (BLS)*Incluye a Estados Unidos, Alemania, Japón y el Reino Unido

**Ponderado según la Paridad del Poder Adquisitivo (PPA)

3 3| 3

**Ponderado según la Paridad del Poder Adquisitivo (PPA)

Tras la resolución de los problemas financieros: ¿Cuál será fuente de crecimiento y demanda del mundo desarrollado?

¿La riqueza financiera derivado del boom de las .com?

Crisis en el régimen de crecimiento:

¿El boom inmobiliario? Distribución, demanda privada y

¿los mercados de deuda secundarios: derivados financieros y deuda de las familias?

p ypública

y

4 4

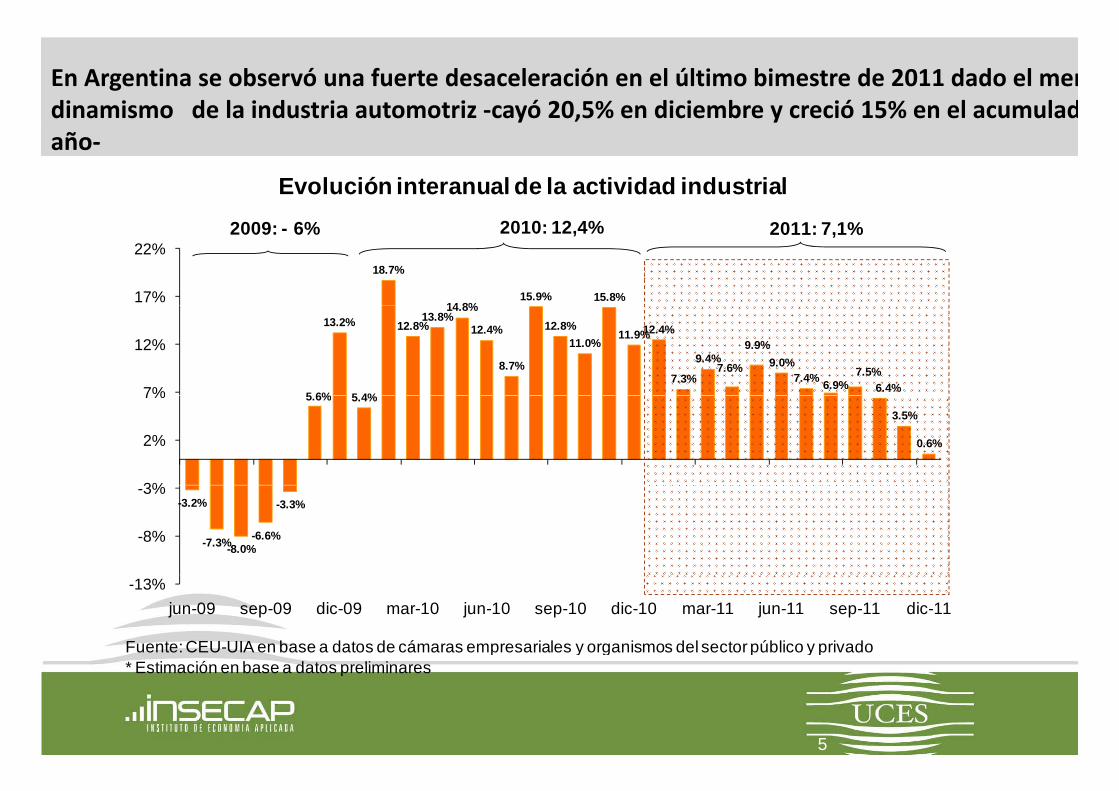

En Argentina se observó una fuerte desaceleración en el último bimestre de 2011 dado el mendinamismo de la industria automotriz ‐cayó 20,5% en diciembre y creció 15% en el acumuladaño‐

Evolución interanual de la actividad industrial

18.7%

14 8%15.9% 15.8%17%

22%2009: - 6% 2010: 12,4% 2011: 7,1%

5 6%

13.2%

5 4%

12.8%13.8%

14.8%

12.4%

8.7%

12.8%11.0%

11.9%12.4%

7.3%

9.4%7.6%

9.9%9.0%

7.4% 6.9%7.5%

6.4%7%

12%

5.6% 5.4%3.5%

0.6%

3%

2%

7%

-3.2%

-7.3%-8.0%-6.6%

-3.3%

-8%

-3%

-13%jun-09 sep-09 dic-09 mar-10 jun-10 sep-10 dic-10 mar-11 jun-11 sep-11 dic-11

Fuente: CEU-UIA en base a datos de cámaras empresariales y organismos del sector público y privado* Estimación en base a datos preliminares

5 55

* Estimación en base a datos preliminares

Lo que impacta directamente en las importaciones. En enero continuaron desacelerándose: USD 5.358 y las expo USD 5.909 millones. El saldo fue de USD 550 millones. +7,2% más elevado que enero 2011

Precio Cantidades ValorGrandes Rubros

Enero

Total -1% 11% 10%

Productos primarios -8% 26% 16%Manufacturas de origen agropecuario (MOA) -1% -1% -2%Manufacturas de origen industrial (MOI) 3% 11% 14%Combustibles y energía 9% 14% 24%

Fuente: CEU-UIA en base a datos INDEC.

Importaciones por Usos económicos. Variación por Precios y por Cantidades

Precio Cantidades Valor

T t l 1% 9% 10%

Usos Enero

Total 1% 9% 10%

Bienes de capital 6% 18% 25%Bienes intermedios 3% 3% 6%Combustibles y lubricantes 34% -22% 5%Pi i bi d i l 1% 5% 3%Piezas y accesorios para bienes de capital -1% 5% 3%Bienes de consumo y Veh. Automotores de pasajeros -4% 13% 8%Resto • • 89%

6 66

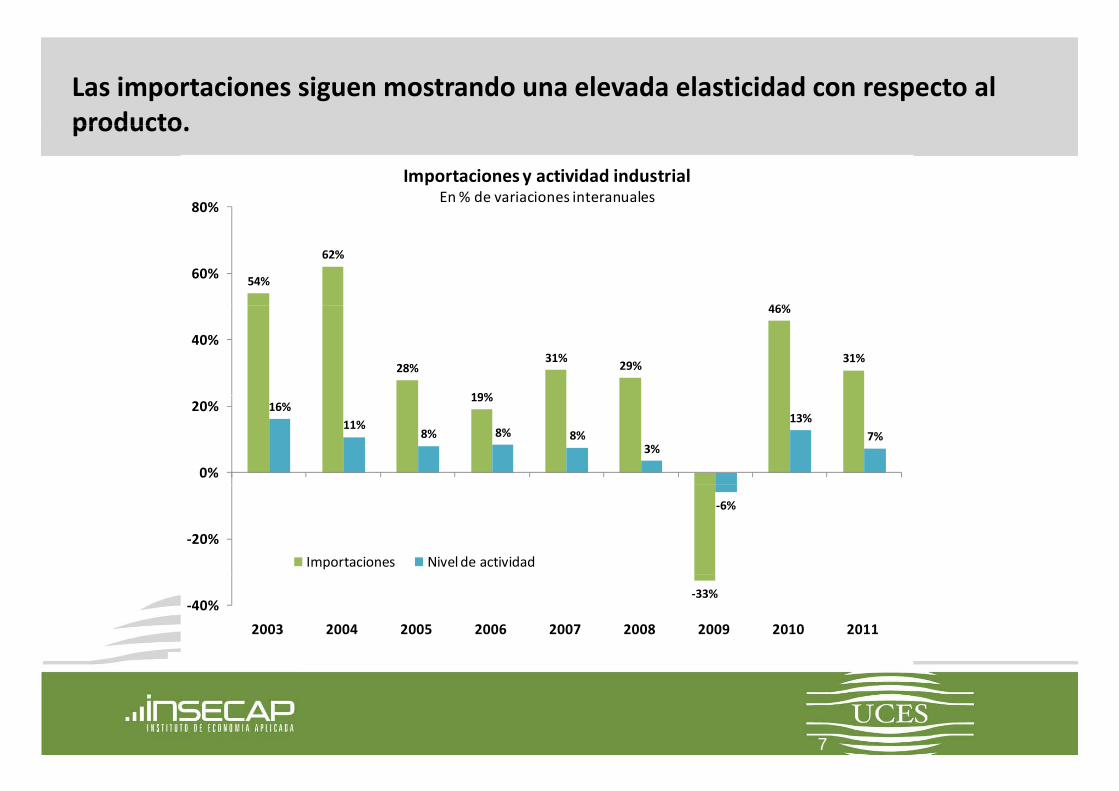

Las importaciones siguen mostrando una elevada elasticidad con respecto al productoproducto.

80%

Importaciones y actividad industrialEn % de variaciones interanuales

54%

62%

46%

60%

28%

19%

31%29%

46%

31%40%

19%16%

11%8% 8% 8%

3%

13%7%

0%

20%

‐6%

‐20%

Importaciones Nivel de actividad

‐33%‐40%

2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: CEU‐UIA en base a datos de cámaras empresariales y organismos del sector público y privado

7 7

p y g p y p

7

En este sentido, el crecimiento anual de las importaciones argentinas fueron superiores a los países de la región y a China producto de un mayor crecimiento relativo

Variación interanual de las importaciones. Años 2010 y 2011

46%

42%

39% 38%37%

40%

45%

50%

2010 2011

37%

29%31%

27% 27% 27%30%

35%

24%24%

16%

24%

15%

20%

25%

5%

10%

0%

Argentina Brasil China Chile Perú México Colombia

Fuente: CEU-UIA en base a datos de comercio exterior de los distintos países seleccionados.

8 88

… en un contexto en el cual el saldo comercial cerró levemente por encima de los USD 10.000 millones.

100,000

Exportaciones, importaciones y saldo comercialen millones de USD

80,000 Balanza en U$S

Saldo Cuenta Corriente +24%

+4%

60,000

Exportaciones F.O.B

Importaciones C.I.F +22%+31%

+7%

16,661.1 16,088.012 130 4 12 303 12 558

16,888 20,000

40,000+46%

‐11%

1,060.56,223.1

12,130.4 11,700 12,303 11,226 12,558 11,632 10,347 8,543

0

‐20,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e

Fente: CEU ‐ UIA en base a datos del INDEC

9 99

La cuestión salarial sigue exhibiendo fuerte disparidad según sectores y condiciones de trabajoj

Evolución de los salarios 2002 ‐2011

1600

1800

Salario industrial convenio colectivo:

1063 %

1000

1200

1400 categoría básica

600

800

1000

Salario privado Registrado

Salario industria formal

427 %

656%

200

400

600 Salario privado Registrado

Salario privado NO Registrado

427 %

390%

0

200

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011*

Salario privado NO Registrado

Fuente: CEU UIA en basea estadísticas INDEC Salario industrial en base a datos de las cámaras empresarias

10 10

Fuente: CEU ‐UIA en basea estadísticas INDEC. Salario industrial en base a datos de las cámaras empresarias* estimado.

10

Aunque la evolución general se condice con la apreciación cambiaria en términos reales, particularmente si se mide en dólares

TC nominal y real contra el dólar

, p

4.29

4.00

4.50

5.00

2.50

3.00

3.50

1.13

1 00

1.50

2.00

0.00

0.50

1.00

01 02 02 02 02 03 03 03 03 04 04 04 04 05 05 05 05 06 06 06 06 07 07 07 07 08 08 08 08 09 09 09 09 10 10 10 10 11 11 11 11

TC nominal

TC real

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐0

Jun‐0

Sep‐0

Dec‐0

Mar‐1

Jun‐1

Sep‐1

Dec‐1

Mar‐1

Jun‐1

Sep‐1

Dec‐1

Fuente: CEU ‐UIA en base a datos del BCRA. Serie nominal deflactadapor IPC 7 provincias. TCR= TCN($/U$S)/(IPC 7 prov/IPC EEUU)

11 11 11

…parcialmente compensada por la evolución de otras monedas que amortiguan dicha caída

700 Tipo de cambio nominal y real multilateral

569.52500

600

TCNominal Multilateral

TCR Multilateral

300

400

161.42

100

200

0

100

c‐01

n‐02

c‐02

n‐03

c‐03

n‐04

c‐04

n‐05

c‐05

n‐06

c‐06

n‐07

c‐07

n‐08

c‐08

n‐09

c‐09

n‐10

c‐10

n‐11

c‐11

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec Jun

Dec

Fuente: CEU ‐ UIA en base a BCRA y estadisticas oficiales de los países

Nota metodológica: TCR Multilateral obtenido del ITCRM del BCRA deflactado por IPC 7 provincias. TCN Multilateral: obtenido ponderando las paridades cambiarias nominales de los principales socios comerciales.

12 12

12

Modificación a Ley de Convertibilidad (23.928) y Carta Orgánica del BCRA (24.144)

•Derogación del artículo 4º que establece que las reservas del BCRA en oro y divisas extranjeras serán afectadas a respaldar hasta el 100% de la base monetaria.

•Modificación el artículo 6º que obligaba a utilizar la totalidad de reservas como respaldo El nivel necesario será determinado por el Directorio y el resto será de libreConvertibilidad respaldo. El nivel necesario será determinado por el Directorio y el resto será de libre disponibilidad. Persiste el carácter de inembargables de las mismas.

•No se verá alterado el artículo 10º que prohíbe la indexación.

Convertibilidad

• La denominada “misión primaria y fundamental” del BCRA ‐preservar el valor de la moneda‐ es reemplazada por una triple finalidad: promover la estabilidad monetaria, la estabilidad financiera y el desarrollo económico con equidad social.BCRA

• Se incorpora en el artículo 4º la función y facultad de regular la cantidad de dinero y regular y orientar el crédito así como también contribuir al buen funcionamiento del mercado de capitales.

13 13

T l iTemas clave para seguir

Menos actividad y buenos precios internacionales

Menos actividad y buenos precios internacionalesBalance Comercial (expo e impo)

Depreciación vs. Intervención Depreciación vs. Intervención Mercado Cambiario y dolarización de carteraMercado Cambiario y dolarización de cartera

Sin problema de corto plazo Sin problema de corto plazo Gasto, Déficit y Deuda

HeterogeneidadHeterogeneidadDesempleo y Actividad

14 14

14

A partir del panorama actual se presentan oportunidades y amenazas para Argentina:A partir del panorama actual se presentan oportunidades y amenazas para Argentina:

Situación Internacional Demanda

Situación Internacional y TIBrasilChina

¿Set de Políticas expansivaspara compensar tarifas?

Costos Industriales Liquidez y tasas de interés

Salarios y restricciones a las impoInsumos y Energía ¿Stress financiero y tasas elevadas?Insumos y EnergíaPolítica Cambiaria

Escenario AEscenario A Escenario BEscenario B

PBI Argentina 1,5%

Actividad Industrial 1 2%

PBI Argentina 4,5%

Actividad Industrial 4 2%Actividad Industrial 1,2%

PBI Brasil 2,8%

Tasa de Inflación 17%

Actividad Industrial 4,2%

PBI Brasil 3,8%

Tasa de Inflación 20%

15 15

Saldo Comercial USD 10.500 Saldo Comercial USD 7.500

15

![Presentacion Andalucia LAB 7 Marzo [Modo de compatibilidad] · Title: Presentacion Andalucia LAB 7 Marzo [Modo de compatibilidad] Author: rjgutierrez Created Date: 3/6/2012 8:13:50](https://static.fdocuments.es/doc/165x107/5ffc8fd00e4cd25d1e476d89/presentacion-andalucia-lab-7-marzo-modo-de-compatibilidad-title-presentacion.jpg)