Presentacion nic 29

46

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS Lcda. Magdi Pérez

-

Upload

luis-alfredo-gomez-rodriguez -

Category

Documents

-

view

2.844 -

download

6

Transcript of Presentacion nic 29

INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS

Lcda. Magdi Pérez

AGENDA

• Aspectos Básicos del ajuste por inflación Financiero en Venezuela

• Aspectos Básicos de la NIC-29• Estados Financieros a Costo Histórico• Estados Financieros a Costo Corriente• Impuesto sobre las Ganancias• Estado de Flujos de Efectivo• Cifras de Ejercicios Anteriores• Estados Financieros Consolidados• Selección y Uso de un Índice General de Precios • Economías que Dejan de Ser Hiperinflacionarias• Información a Revelar• Comparación NIC-29 y la DPC-10

NORMAS PARA LA ELABORACIÓN DE ESTADOS FINANCIEROS AJUSTADOS POR EFECTOS DE LA INFLACIÓN

DPC-10 REVISADA E INTEGRADA

SECCIÓN I

• ANTECEDENTES• MÉTODOS• EXPOSICIÓN DE MOTIVOS• MÉTODO DEL NIVEL GENERAL DE PRECIOS• MÉTODO DEL NIVEL ESPECÍFICO DE PRECIOS

• MÉTODO MIXTO

SECCIÓN II NORMAS GENERALES

SECCION III MÉTODO NIVEL GENERAL DE PRECIOS

MÉTODO MIXTO

SECCIÓN IV ANEXO I

ANEXO II

ESTRUCTURA DE LA DPC-10

• Es aplicable:

• Presentación de estados fi- nancieros básicos según:

a todas las entidades

Método N.G.P. ó Método Mixto

• Los asientos de ajustes por inflación (Cód. Comercio):

Libros Legales

• Los estados financieros básicos son:

Bal. Gral – Edo. Result. – Edo Flujo del Efect. y Edo. Mov. Ctas. Patrimonio

• Excepción

la inflación del año no sobrepase a (1) dígito, deberá incorporar los efectos de la inflación si lo considera relevante de acuerdo a P.C.G.A.

APLICABILIDAD DE LA DPC-10

Si la inflación no sobrepasa un (1) dígito, se debe considerar:

Los estados financieros como la base para presentar los estados financieros posteriores él último año ajustado por inflación

Informar a través de: Notas Revelatorias, la inflación acumulada y no reconocida en los resultados y en el patrimonio.

La reincorporación del ajuste por inflación en los estados financieros

Después de haberse suspendido el ajuste por inflación, la entidad deberá reconocer el resultado monetario acumulado y no reconocido de acuerdo a PCGA

Fecha del ajuste inicial: es la fecha de cierre en que la entidad presenta por primera vez los Edos. Financ. Ajustados por inflación

APLICABILIDAD DE LA DPC-10

MÉTODO NIVEL GENERAL DE PRECIOS

MÉTODO DE COSTOS CORRIENTES O N.E.P.

MÉTODO MIXTO

•REEXPRESION•CORRIGE TODAS LAS CIFRAS.•IPC

•REVALORIZACION•SUSTITUYE ACT.F Y/O INVENTARIOS•IEP •NO ES APLICABLE EN VENEZUELA

•COMBINACION DELNGP Y NEP•1º SE REEXPRESA•2º SE REVALORIZA•A.F. Y/O INVENT.

MÉTODOS

ACTIVONo Corriente Activos fijos Existencias Cargos diferidos Cuentas por cobrar

Corriente Cuentas por cobrar Prepagados y anticipos Inversiones negociabl. Efectivo en caja y bcos.

PASIVO Y PATRIMONIOPatrimonio

PASIVONo Corriente Gastos acumulados Depósitos suscriptores Cuentas por pagar

Corriente Gastos acumulados Cuentas por pagar

HISTORICOS MÉTODO NGP MÉTODO MIXTO

V.N. 31-12-06

15.874.8312.581.4061.307.793

20.106.70939.870.739

28.854.418831.118

10.181.9981.128.531

40.996.06680.866.805

11.966.903

920.1691.095.214

50.798.39552.813.778

3.963.73212.122.39116.086.12368.899.90180.866.805

NMNMNMM

MMMM

NM

MMM

MM

V.C. 31-12-06

30.087.8812.771.9701.315.283

20.106.70954.281.843

28.854.418831.118

10.181.9981.128.531

40.996.06695.277.908

26.378.007

920.1691.095.214

50.798.39552.813.778

3.963.73212.122.39116.086.12368.899.90195.277.908

V.C. 31-12-06

83.256.6052.771.9701.315.283

20.106.709107.450.567

28.854.418831.118

10.181.9981.128.531

40.996.066148.446.633

79.546.731

920.1691.095.214

50.798.39552.813.778

3.963.73212.122.39116.086.12368.899.901

148.446.633

BALANCE GENERAL

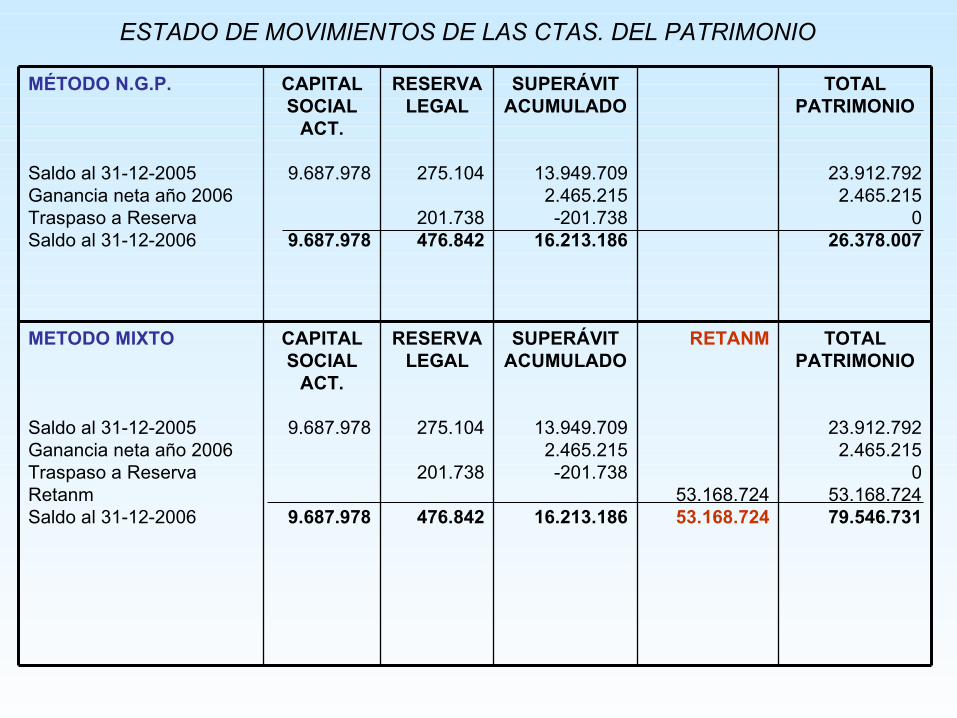

MÉTODO N.G.P.

Saldo al 31-12-2005Ganancia neta año 2006Traspaso a ReservaSaldo al 31-12-2006

CAPITAL SOCIAL

ACT.

9.687.978

9.687.978

RESERVA LEGAL

275.104

201.738476.842

SUPERÁVIT ACUMULADO

13.949.7092.465.215-201.738

16.213.186

TOTAL PATRIMONIO

23.912.7922.465.215

026.378.007

METODO MIXTO

Saldo al 31-12-2005Ganancia neta año 2006Traspaso a ReservaRetanmSaldo al 31-12-2006

CAPITAL SOCIAL

ACT.

9.687.978

9.687.978

RESERVA LEGAL

275.104

201.738

476.842

SUPERÁVIT ACUMULADO

13.949.7092.465.215-201.738

16.213.186

RETANM

53.168.72453.168.724

TOTAL PATRIMONIO

23.912.7922.465.215

053.168.72479.546.731

ESTADO DE MOVIMIENTOS DE LAS CTAS. DEL PATRIMONIO

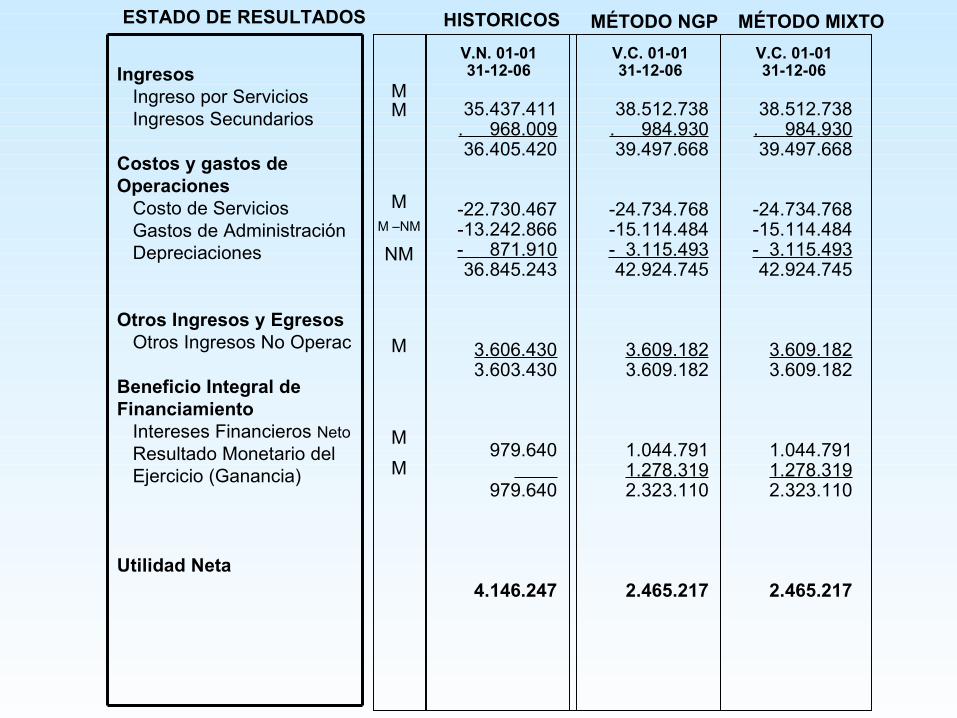

Ingresos Ingreso por Servicios Ingresos Secundarios

Costos y gastos de Operaciones Costo de Servicios Gastos de Administración Depreciaciones

Otros Ingresos y Egresos Otros Ingresos No Operac

Beneficio Integral de Financiamiento Intereses Financieros Neto

Resultado Monetario del Ejercicio (Ganancia)

Utilidad Neta

HISTORICOS MÉTODO NGP MÉTODO MIXTOESTADO DE RESULTADOS

MM

MM –NM

NM

M

M

M

V.N. 01-01 31-12-06

35.437.411. 968.00936.405.420

-22.730.467-13.242.866- 871.91036.845.243

3.606.4303.603.430

979.640

979.640

4.146.247

V.C. 01-01 31-12-06

38.512.738. 984.93039.497.668

-24.734.768-15.114.484- 3.115.49342.924.745

3.609.1823.609.182

1.044.7911.278.3192.323.110

2.465.217

V.C. 01-01 31-12-06

38.512.738. 984.93039.497.668

-24.734.768-15.114.484- 3.115.49342.924.745

3.609.1823.609.182

1.044.7911.278.3192.323.110

2.465.217

ACTIVONo Corriente Activos fijos Existencias Cargos diferidos Cuentas por cobrar

Corriente Cuentas por cobrar Prepagados y anticipos Inversiones negociabl. Efectivo en caja y bcos.

PASIVO Y PATRIMONIOPatrimonio

PASIVONo Corriente Gastos acumulados Depósitos suscriptores Cuentas por pagar

Corriente Gastos acumulados Cuentas por pagar

MÉTODO MIXTO

V.C. 31-12-06

94.587.7363.149.2351.494.293

22.843.232 122.074.496

32.781.504944.234

11.567.768. 1.282.12446.575.630

168.650.126

90.372.948

1.045.4041.244.272

57.712.05760.001.734

4.503.19613.772.24818.275.44478.277.178

168.650.126

NMNMNMM

MMMM

NM

MMM

MM

V.C. 31-12-07

95.185.2173.767.3861.216.222

21.902.758122.071.583

27.765.649799.606

13.869.297. 270.45142.705.003

164.776.587

79.003.670

1.593.2971.263.612

60.610.40963.467.318

4.955.24917.350.35022.305.59885.772.917

164.776.587

BALANCE GENERAL

V.C. 31-12-06

83.256.6052.771.9701.315.283

20.106.709107.450.567

28.854.418831.118

10.181.9981.128.531

40.996.066148.446.633

79.546.731

920.1691.095.214

50.798.39552.813.778

3.963.73212.122.39116.086.12368.899.901

148.446.633

A moneda 12-06

METODO MIXTOA MONEDA DEL 31-12-06

Saldo al 31-12-2005Ganancia neta año 2006Traspaso a ReservaRetanmSaldo al 31-12-2006

CAPITAL SOCIAL

ACT.

9.687.978

9.687.978

RESERVA LEGAL

275.104

201.738

476.842

SUPERÁVIT ACUMULADO

13.949.7092.465.215-201.738

16.213.186

RETANM

53.168.72453.168.724

TOTAL PATRIMONIO

23.912.7922.465.215

053.168.72479.546.731

METODO MIXTOA MONEDA 31-12-07

Saldo al 31-12-2005Ganancia neta año 2006Traspaso a ReservaRetanmSaldo al 31-12-2006Divid.Decret.Efect.Mar-07Traspaso Reserva LegalSuperávit Realiz. T.A.N.M.Pérdida Neta año 2007Saldo al 31-12-2007

CAPITAL SOCIAL

ACT.

11.006.501

11.006.504

11.006.504

RESERVA LEGAL

312.546

229.195

541.741

558.910

1.100.651

SUPERÁVIT ACUMULADO

15.848.2942.800.731-229.195

18.419.830-4.108.541

-558.910

-4.089.3719.666.008

RETANM

60.404.87660.404.876

-3.174.366

57.230.510

TOTAL PATRIMONIO

27.167.3412.800.731

060.404.87690.372.948-4.108.541

0-3.174.366-4.089.37179.003.670

ESTADO DE MOVIMIENTOS DE LAS CTAS. DEL PATRIMONIO

Lic. Magdi Pérez

Ingresos Ingreso por Servicios Ingresos Secundarios

Costos y gastos de Operaciones Costo de Servicios Gastos de Administración Depreciaciones

Otros Ingresos y Egresos Otros Ingresos No Operac Superávit Realizado TANM

Beneficio Integral de Financiamiento Intereses Financieros Neto

Resultado Monetario del Ejercicio (Ganancia)

Apartado de Gastos ISLR

Utilidad Neta

HISTORICOS MÉTODO MIXTOESTADO DE RESULTADOS

MM

MM –NM

NM

M

M

M

V.C. 01-01 31-12-06

43.754.321. 1.166.132

44.920.453

-28.101.170-17.515.007- 3.539.51249.155.689

4.443.834

4.443.834

1.139.8341.452.2992.592.133

2.800.731

V.C. 01-01 31-12-07

36.750.866. 1.512.878

38.263.744

-21.200.463-20.569.775- 7.181.21648.951.454

1.179.4683.174.3664.353.834

388.2961.976.2092.364.505

-120.000

-4.089.371

V.C. 01-01 31-12-06

38.512.738. 984.93039.497.668

-24.734.768-15.114.484- 3.115.49342.924.745

3.609.182

3.609.182

1.044.7911.278.3192.323.110

2.465.217

•ALCANCE

•LA REEXPRESIÓN DE ESTADOS FINANCIEROS

•ESTADOS FINANCIEROS A COSTO HISTÓRICO

Balance de situación gral. Estado de resultados Pérd. y Gan. En la PMN

•ESTADOS FINANCIEROS A COSTO CORRIENTE

Balance de situación gral. Estado de resultados Pérd. y Gan. En la PMN

•IMPUESTO SOBRE LAS GANANCIAS•ESTADO DE FLUJO DEL EFECTIVO•CIFRAS DE PERÍODOS ANTERIORES•ESTADOS FINANCIEROS CONSOLIDADOS•SELECCIÓN Y USO DEL IPC•ECONOMÍAS QUE DEJAN DE SER HIPERINFLACIONARIAS•INFORMACIÓN A REVELAR•FECHA DE VIGENCIA

ESTRUCTURA DE LA NIC-29(Reordenada 1994)

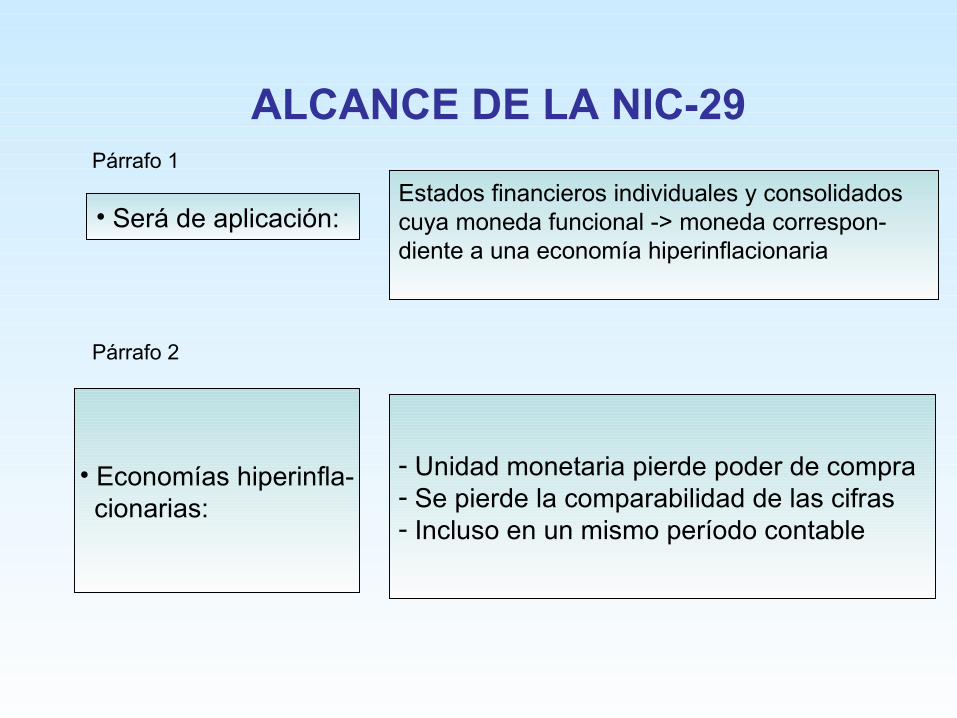

• Será de aplicación:Estados financieros individuales y consolidadoscuya moneda funcional -> moneda correspon-diente a una economía hiperinflacionaria

• Economías hiperinfla- cionarias:

- Unidad monetaria pierde poder de compra- Se pierde la comparabilidad de las cifras- Incluso en un mismo período contable

ALCANCE DE LA NIC-29 Párrafo 1

Párrafo 2

La hiperinflación se manifiesta principalmente por:

Preferencia para mantener activos no monetarios o en moneda extranjera.

La moneda local se invierte inmediatamente para mantener el poder adquisitivo en el bien adquirido.

El patrón de medición de los precios es una moneda extranjera

Operaciones de compras y ventas a créditos a precios que compensan la pérdida del poder adquisitivo de la moneda local

Tasas de interés y salarios ligados a un índice de precios

La tasa de inflación acumulada en tres años supera o se aproxima al 100%

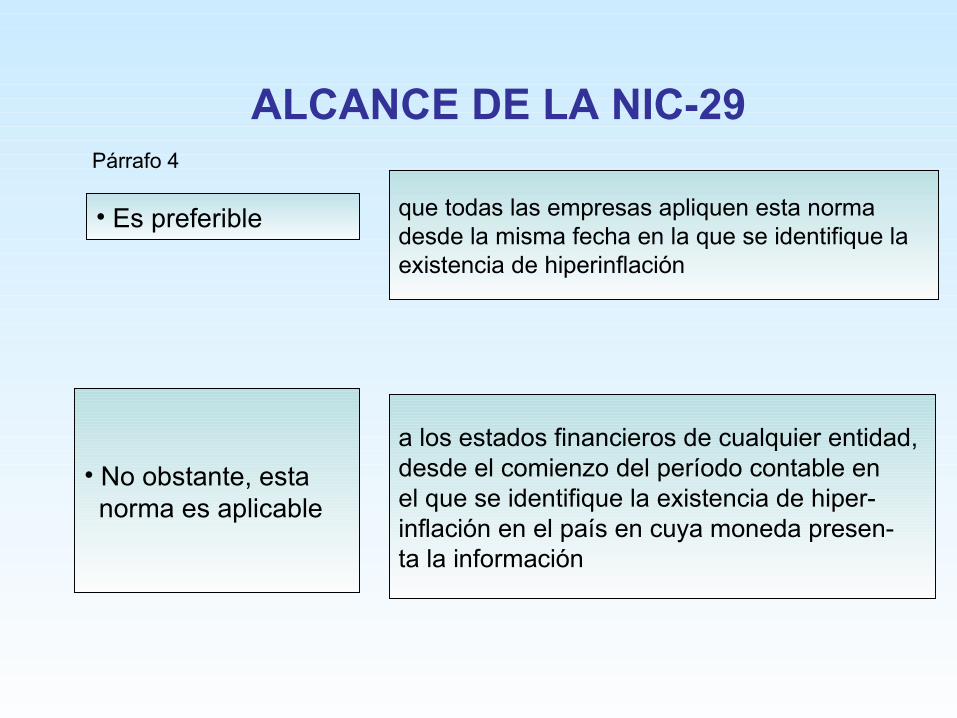

ALCANCE DE LA NIC-29 Párrafo 3

• Es preferible que todas las empresas apliquen esta norma desde la misma fecha en la que se identifique laexistencia de hiperinflación

• No obstante, esta norma es aplicable

a los estados financieros de cualquier entidad,desde el comienzo del período contable en el que se identifique la existencia de hiper-inflación en el país en cuya moneda presen-ta la información

ALCANCE DE LA NIC-29 Párrafo 4

En la mayoría de los países los estados financieros se preparan: Método del Costo Histórico Contable o el Método del Costo Corriente

En una economía hiperinflacionaria, usando cualquiera de los dos métodos, resulta útil, si y sólo si están expresados en unidades de medida corrientes a la fecha del balance

Por ello, esta norma es aplicable a los estados financieros de las entidades que los elaboran y presentan en la moneda de una economía hiperinflacionaria

No está permitida, la información exigida por esta norma como un suplemento a los estados financieros sin reexpresar.

LA REEXPRESIÓN DE EDOS. FINANC.

Las pérdidas o ganancias por la posición monetaria neta, deben incluirse en la ganancia neta, revelando esta información en una partida separada. … Principios Contables

Párrafo 5 al 10

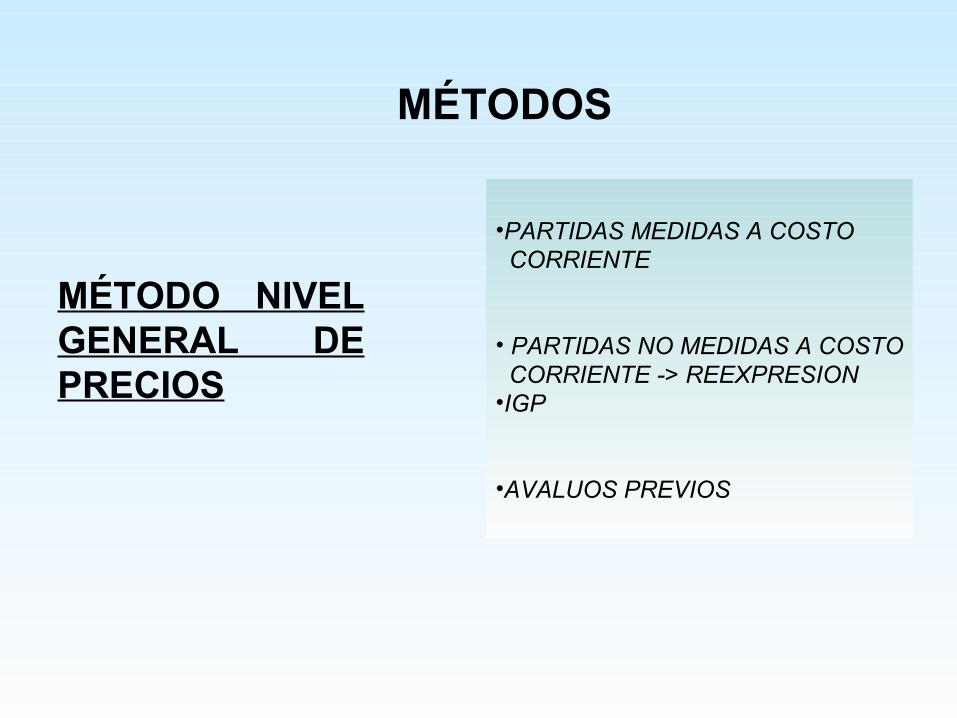

MÉTODO NIVEL GENERAL DE PRECIOS

•PARTIDAS MEDIDAS A COSTO CORRIENTE

• PARTIDAS NO MEDIDAS A COSTO CORRIENTE -> REEXPRESION •IGP

•AVALUOS PREVIOS

MÉTODOS

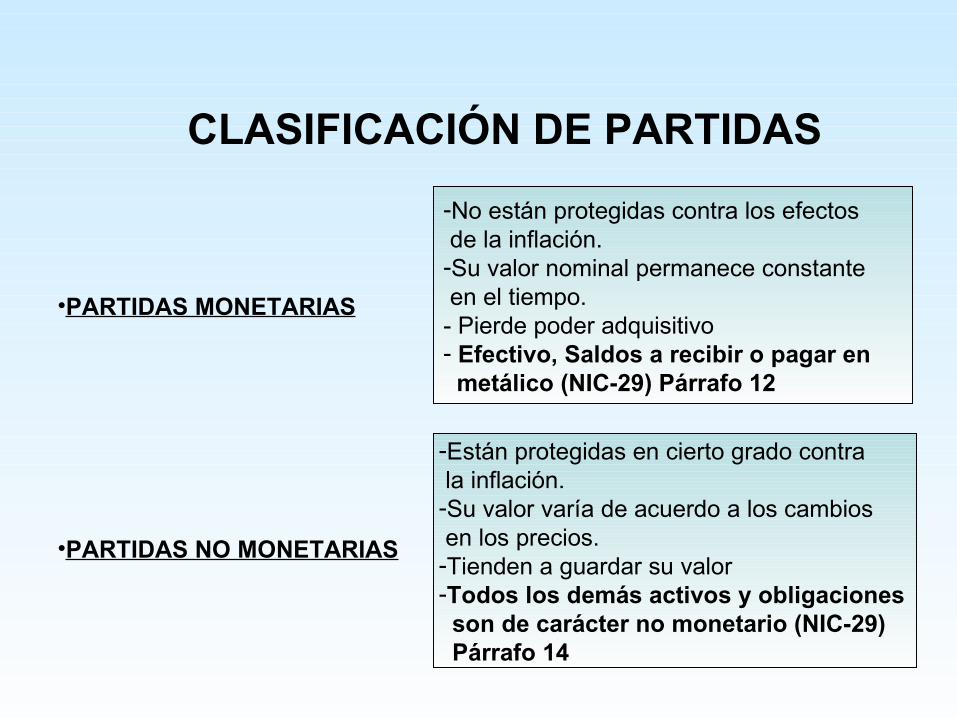

•PARTIDAS MONETARIAS

•PARTIDAS NO MONETARIAS

-No están protegidas contra los efectos de la inflación.-Su valor nominal permanece constante en el tiempo.- Pierde poder adquisitivo- Efectivo, Saldos a recibir o pagar en metálico (NIC-29) Párrafo 12

-Están protegidas en cierto grado contra la inflación.-Su valor varía de acuerdo a los cambios en los precios.-Tienden a guardar su valor-Todos los demás activos y obligaciones son de carácter no monetario (NIC-29) Párrafo 14

CLASIFICACIÓN DE PARTIDAS

MONETARIAS NO MONETARIAS

Efectivo y sus Equivalentes

Deudores comerciales y otras cuentas por cobrar (CP y LP) Acreedores comerciales y otras

cuentas por pagar (CP y LP) Provisiones

Gastos Acumulados

Impuestos Diferidos

Inventarios

Propiedades, Planta y Equipos

Propiedades de Inversión

Activos Intangibles

Patrimonio

BALANCE

MONETARIAS NO MONETARIAS

Ingresos

Gastos de Operaciones

Otros Ingresos

Gastos de Impuestos

Costo de Ventas

Depreciaciones

Amortizaciones

Ganancias y/o Pérdidas en ventas de Prop.Planta y Eq, Inversiones Gan.yo Pérd. Inversiones

ESTADO DE RESULTADOS

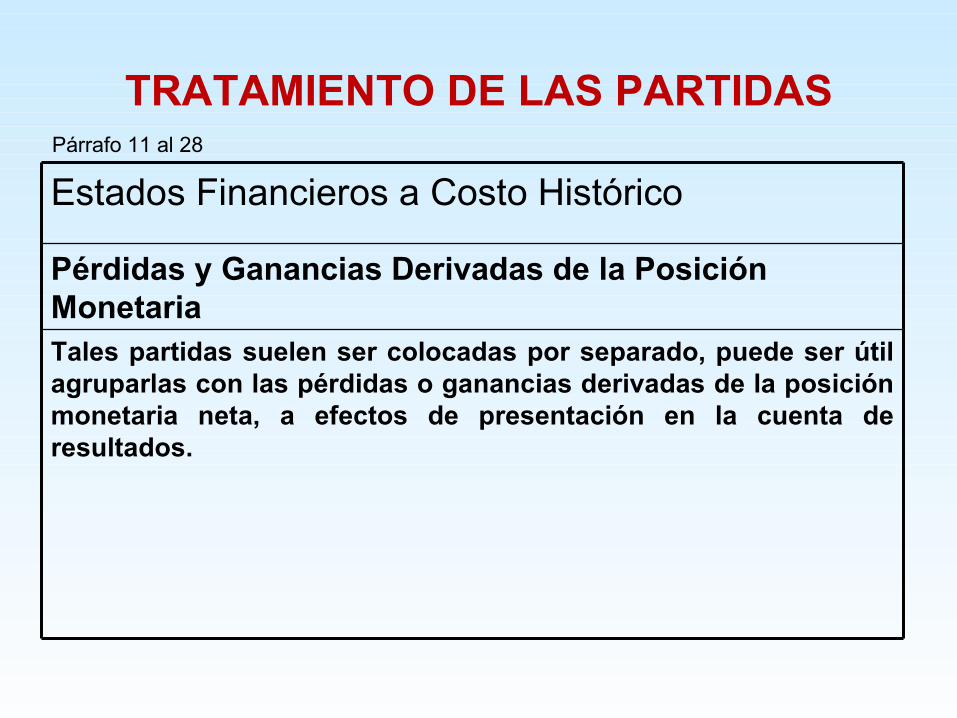

TRATAMIENTO DE LAS PARTIDAS

Estados Financieros a Costo Histórico

BalanceLas cifras no expresadas en unidades de valoración corriente a la fecha del Balance, se reexpresan aplicando un índice general de precios.

Partidas Monetarias

No se reexpresan a la fecha del Balance, ya están expresadas a valores corrientes

Activos y Pasivos vinculados a cambios de precios

Se ajustan al saldo pendiente a la fecha del

Balance

Párrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

Partidas No Monetarias a valores corrientes, valor neto realizable o valor de mercado

A la fecha del Balance, No se reexpresan

Propiedades, Planta y Equipos

Se reexpresan aplicando al Costo Histórico y la Depreciación Acumulada un índice general de precios desde la fecha de adquisición hasta la

fecha del Balance.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo HistóricoBalance

Propiedades, Planta y Equipos (Fecha de Adquisición no disponible o estimación no factible)

En el primer ejercicio de aplicación de la norma se puede utilizar la valoración profesional que servirá como base para la reexpresión.

Propiedades, Planta y Equipos (Índice General de Precios, no disponible)

Se puede utilizar una estimación basada en la variación del tipo de cambio entre la moneda funcional y una moneda

extranjera relativamente estable.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

Propiedades, Planta y Equipos Revalorizados (NIC 16, Párrafos 31 al 42)

Se reexpresan desde la fecha de Revalorización.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

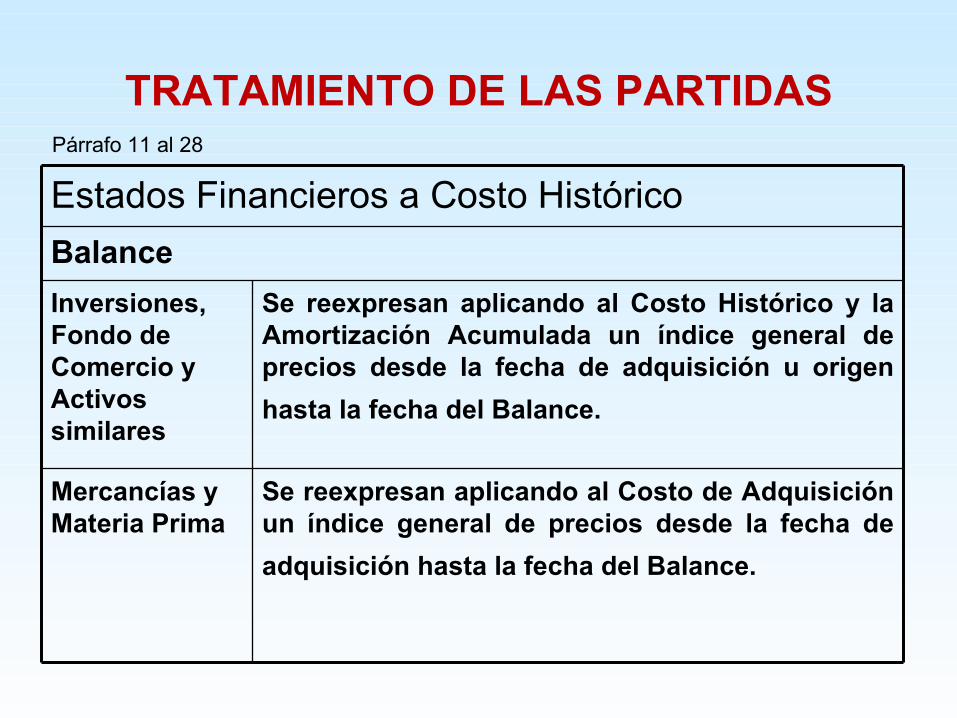

Estados Financieros a Costo Histórico

Balance

Inversiones, Fondo de Comercio y Activos similares

Se reexpresan aplicando al Costo Histórico y la Amortización Acumulada un índice general de precios desde la fecha de adquisición u origen

hasta la fecha del Balance.

Mercancías y Materia Prima

Se reexpresan aplicando al Costo de Adquisición un índice general de precios desde la fecha de

adquisición hasta la fecha del Balance.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo HistóricoBalance

Productos en Proceso y Productos Terminados

Se reexpresan aplicando al Costo de Adquisición o Compra y Transformación que se encuentre acumulado en ellos, un índice general de precios desde la fecha de adquisición u origen hasta la fecha del Balance.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

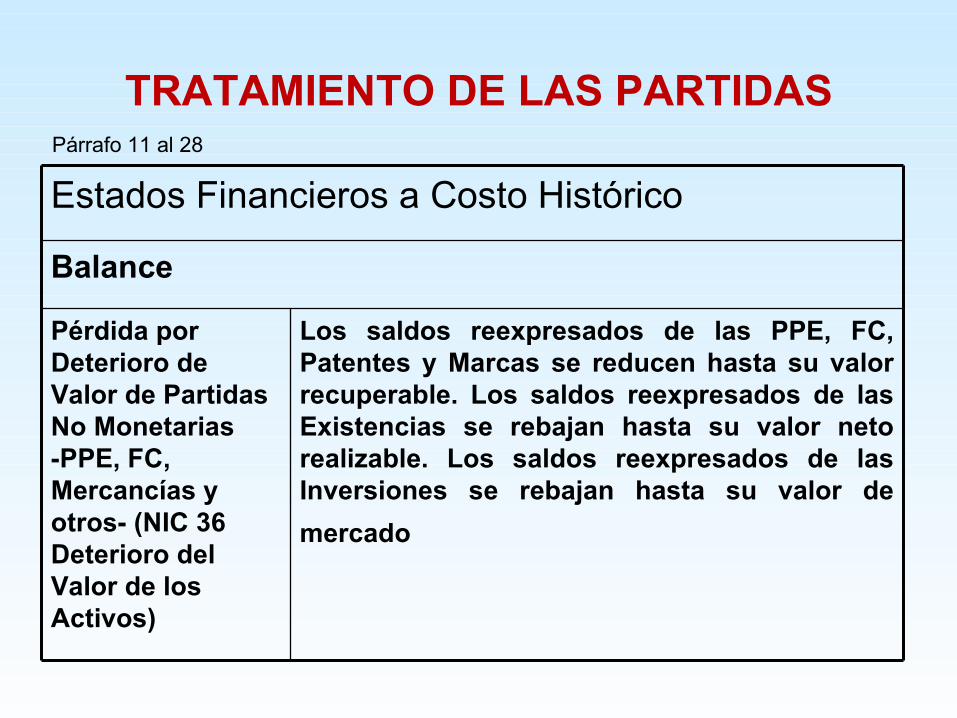

Estados Financieros a Costo Histórico

Balance

Pérdida por Deterioro de Valor de Partidas No Monetarias -PPE, FC, Mercancías y otros- (NIC 36 Deterioro del Valor de los Activos)

Los saldos reexpresados de las PPE, FC, Patentes y Marcas se reducen hasta su valor recuperable. Los saldos reexpresados de las Existencias se rebajan hasta su valor neto realizable. Los saldos reexpresados de las Inversiones se rebajan hasta su valor de

mercado

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

Método de Participación

La Participación del inversor en el Patrimonio neto y en los Resultados de la participada, el Balance y la cuenta de resultados de la misma serán objeto de reexpresión. Cuando los EEFF reexpresados de empresa participada este en moneda extranjera procederá la conversión de acuerdo al tipo de cambio a la fecha del Balance

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

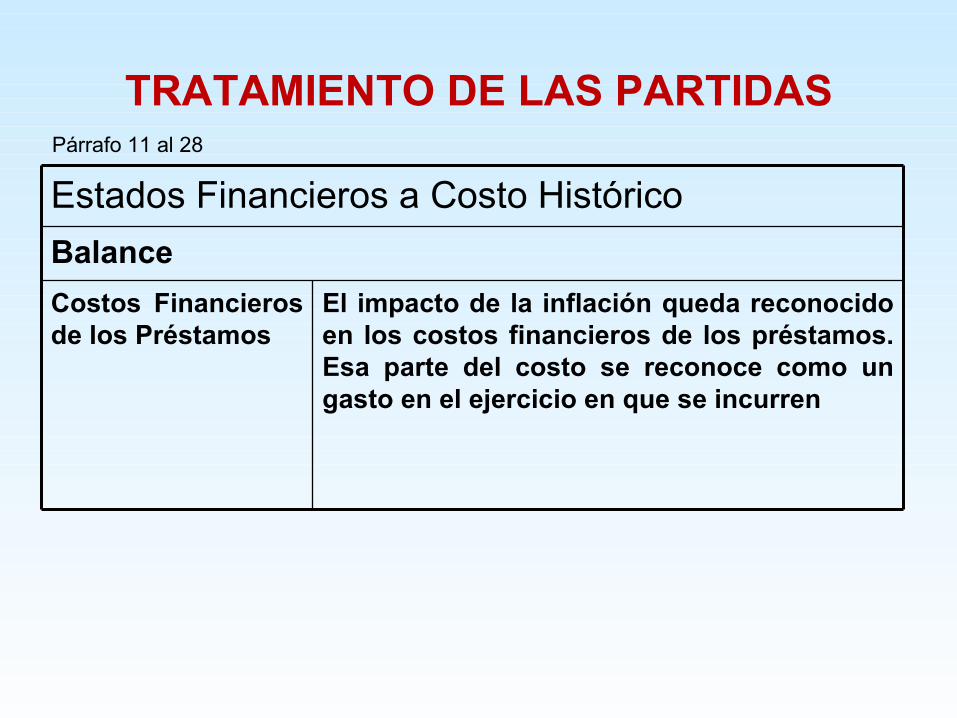

Costos Financieros de los Préstamos

El impacto de la inflación queda reconocido en los costos financieros de los préstamos. Esa parte del costo se reconoce como un gasto en el ejercicio en que se incurren

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

Pagos Diferidos de Activos

Los pagos diferidos por adquisición de activos, cuando no se han contabilizado los cargos por intereses; y no se pueda separar los intereses, los activos se reexpresan utilizando las fechas de pago y no las de adquisición de los activos.

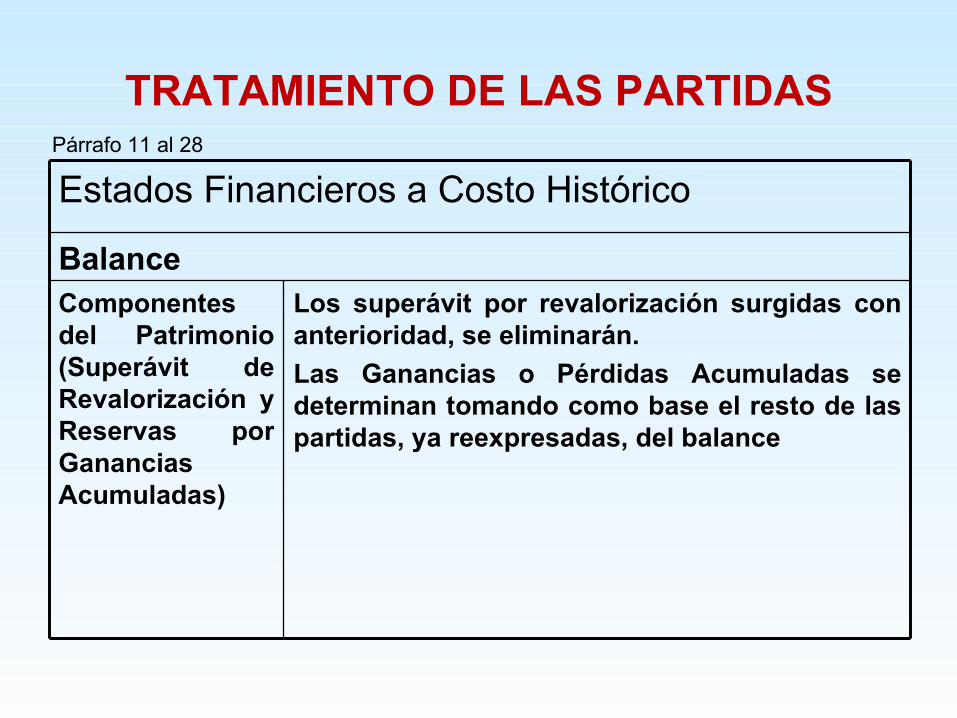

Componentes del Patrimonio

Los componentes del Patrimonio, se reexpresan aplicando un índice general de precios a las diferentes partidas desde la fecha de aportación u origen; se exceptúan las reservas por ganancias acumuladas y las reservas por revalorización de activos.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

BalanceComponentes del Patrimonio (Superávit de Revalorización y Reservas por Ganancias Acumuladas)

Los superávit por revalorización surgidas con anterioridad, se eliminarán.

Las Ganancias o Pérdidas Acumuladas se determinan tomando como base el resto de las partidas, ya reexpresadas, del balance

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Balance

Componentes del Patrimonio

Después del primer ejercicio de aplicación de la norma, y en los ejercicios siguientes, los componentes del Patrimonio Neto se reexpresarán aplicando un índice general de precios desde el principio del ejercicio o desde la fecha de aportación si es posterior.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Estado de Resultados

Todas las partidas de la cuenta de resultados a la fecha del balance deben estar expresadas a valores corrientes a la fecha del balance.

Todos los importes, de gastos e ingresos, deben ser reexpresados mediante la utilización de la variación experimentada por el índice general de precios desde la fecha en que fueron incurridos y contabilizados

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Pérdidas y Ganancias Derivadas de la Posición MonetariaEl exceso de activos monetarios sobre pasivos monetarios, genera pérdida de poder adquisitivo; el exceso de pasivo monetario sobre activos monetarios, genera ganancia de poder adquisitivo, siempre que tales partidas no esten sujetas a un índice de precios.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Pérdidas y Ganancias Derivadas de la Posición MonetariaLa Ganancia o Pérdida en la Posición Monetaria, también se puede estimar, aplicando el cambio en el índice general de precios al promedio ponderado, par el ejercicio, de la diferencia entre activos y pasivos monetarios.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Pérdidas y Ganancias Derivadas de la Posición MonetariaLa Ganancia o Pérdida en la Posición Monetaria se puede determinar como la diferencia que resulta de la reexpresión de los activos no monetarios, patrimonio neto, cuentas de resultados las correcciones de activos y obligaciones indexados, esto es como una suma algebraica.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Pérdidas y Ganancias Derivadas de la Posición MonetariaLa Ganancia o Pérdida Derivada de la Posición Monetaria Neta, será incluida en la Ganancia Neta del Ejercicio.

El ajuste efectuado a los activos y pasivos indexados, se compensarán con la pérdida o ganancia monetaria neta.

Los ingresos o gastos financieros, las diferencias de cambio en moneda extranjera, relacionados con fondos prestados o tomados en préstamos, están asociados con la posición monetaria neta.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados Financieros a Costo Histórico

Pérdidas y Ganancias Derivadas de la Posición MonetariaTales partidas suelen ser colocadas por separado, puede ser útil agruparlas con las pérdidas o ganancias derivadas de la posición monetaria neta, a efectos de presentación en la cuenta de resultados.

TRATAMIENTO DE LAS PARTIDASPárrafo 11 al 28

Estados financieros a costos corrientes

Balance

Cuenta de resultados

Pérdidas y ganancias derivadas de la posición

monetaria neta

Impuesto sobre las ganancias

Párrafo 29

Las partidas valoradas a costos corrientes no serán objetos de reexpresión por estar valoradas a valores corrientes a la fecha del balance, todas las demás partidas se reexpresarán de acuerdo al método de costos históricos.

Se reajusta aplicando un índice general de precios.

Párrafo 30

Párrafo 31 Se calculan y presentan igual que la aplicación del método del costo histórico.

Las partidas del estado de flujo se deben reexpresar en términos de la valoración corriente en la fecha del balance

Estado de flujos de efectivo

Párrafo 32

Párrafo 33

La reexpresión bajo Nic 29 puede arrojar diferencias entre los resultados contables y fiscal, estas diferencias deben ser tratadas a través de la Nic 12.

NIC - 29

Estados financieros a costos corrientes

Cifras de ejercicios anteriores

Estados financierosconsolidados

Párrafo 34Para realizar la comparación de los estados financieros se debe reexpresar los estados financieros del año anterior aplicando un índice general de precios y cualquiera otra información que se ofrezca.

Párrafo 35

Párrafo 36

NIC - 29

Dominante hiperinflacionaria y dependiente nacional o extranjera hiperinflacionaria

Dominante hiperinflacionaria y dependiente extranjera

Los estados financieros de las dependientes necesitan ser reexpresados a moneda funcional de la dominante

Dominante hiperinflacionaria y dependiente En economía no hiperinflacionaria

Se aplica tipo de cambio de cierre

Se tratan contablemente aplicando Nic 21.

Dominante y dependiente con diferentesFechas de cierre

Todas las partidas sean o no monetarias se reexpresan a la Fecha de los estadosfinancieros consolidados.

Uso de índice generalde precios

Párrafo 37 Esta norma exige el uso de un índice general de precios que refleje los cambios en el poder adquisitivo de la moneda.

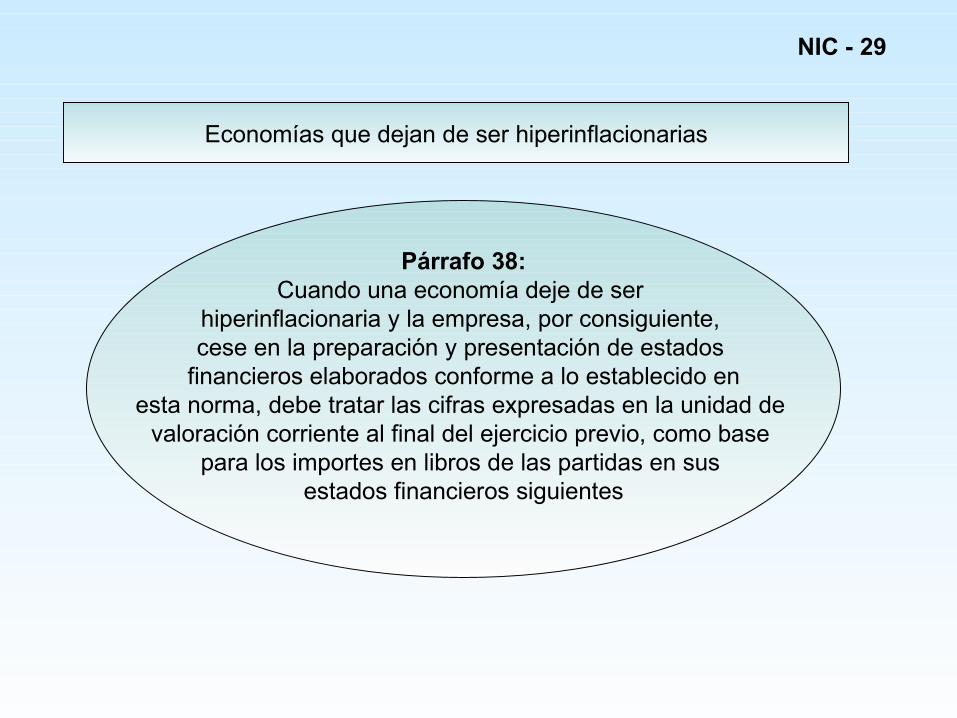

Economías que dejan de ser hiperinflacionarias

NIC - 29

Párrafo 38:Cuando una economía deje de ser

hiperinflacionaria y la empresa, por consiguiente, cese en la preparación y presentación de estados

financieros elaborados conforme a lo establecido enesta norma, debe tratar las cifras expresadas en la unidad de

valoración corriente al final del ejercicio previo, como base para los importes en libros de las partidas en sus

estados financieros siguientes

Información a revelar y vigencia

NIC - 29

Párrafo 39:b) El hecho de que los estados

financieros, a si como las cifras correspondientes para ejercicios anteriores, han sido reexpresados para considerar los cambios en el poder adquisitivo general de la moneda funcional y que, como resultado, están expresados en la unidad de medida corriente en la fecha del balance.

c) Si los estados financieros antes de la reexpresión estaban elaborados utilizando el método del costo histórico o el del costo corriente; y

d) La identificación y valor del índice general de precios a la fecha del balance, así como el movimiento del mismo durante el ejercicio corriente y el anterior.

Párrafo 40:Esta Norma exige que se revele la información necesaria para dejar claras las bases del tratamiento de los efectos de la inflación en los estados financieros. Además se ha de intentar suministrar la información necesaria para comprender estas bases y las cantidades resultantes.

Párrafo 41:Aplicar a estados financieros que abarquen ejercicios que comiencen a partir del 1 de enero de 1990.

1. Cuando la inflación del año es de dos (2) dígitos, todas las entidades están obligadas a efectuar el ajuste por inflación a los estados financieros.

2. Por el método NGP antes de la reexpresión se debe eliminar cualquier costo registrado por revalorizaciones y todas sus consecuencias

3. Si no se dispone del IPC se utilizará el IPC del mes anterior a la fecha del balance a actualizar.

4. Vigencia DPC-10: 01-01-1994 Vigencia NIC-29: 01-01-1990

Reordenada en 1994.

1. Presenta cinco criterios para considerar que existe estado de hiperinflación, y de acuerdo a ello, el reconocimiento de los efectos de la inflación en los estados financieros.

2. Párr 16. En los E.F. a costo histórico si no están disponibles información detallada de prop, planta y equipos, puede utilizarse estimaciones profesionales de fechas de adquisiciones y costos como base para su reexpresión.

3. Si no se dispone del IGP, s puede hacer una estimación entre la tasa de cambio de una moneda extranjera relativamente estable.

DPC-10 VS NIC-29

BA-VEN-NIIF Nº 2

Con fundamento NIC-8 -> NIC-29 alta inflación

ALTA INFLACIÓN: inflación del año > 1 dígito (10%)

Indice: IPC - BCV

Capital Social Actualizado XXXXXX

(Equivalente al Capital Social Nomina de Bs. XXXXX)