Presupuesto de Capital

46

INTRODUCCIÓN El costo de capital es la tasa requerida de retorno por todos aquellos que financian nuestra empresa. Este financiamiento que permite a la empresa llevar a cabo proyectos rentables puede darse mediante deuda, acciones preferentes o acciones comunes; a estas diversas fuentes de financiamiento se les conoce como componentes del capital. Cuando una empresa recurre al financiamiento mediante deuda, esta se compromete a pagar intereses y devolver el principal dentro de un plazo determinado. Debido a que los intereses son deducibles de impuestos, la deuda es la fuente de financiamiento más barata. Destacan en este caso los préstamos bancarios y los bonos. Las acciones preferentes se parecen a las acciones y a los bonos; de ahí que se les conozca como "instrumentos híbridos. El cálculo del costo de las utilidades retenidas (acciones comunes) implica mayor dificultad que los otros componentes del capital. Inicialmente podemos pensar que las utilidades retenidas no tienen ningún costo, pero no es así, pues debemos basarnos en el costo de oportunidad. En ese caso, las utilidades retenidas deben tener como costo el retorno requerido por nuestros accionistas. Existen diversos modelos para el cálculo

-

Upload

jezuz-eslin -

Category

Documents

-

view

8 -

download

0

description

xxxxxxxx

Transcript of Presupuesto de Capital

INTRODUCCIÓN

El costo de capital es la tasa requerida de retorno por todos aquellos que financian

nuestra empresa. Este financiamiento que permite a la empresa llevar a

cabo proyectos rentables puede darse mediante deuda, acciones preferentes o

acciones comunes; a estas diversas fuentes de financiamiento se les conoce como

componentes del capital.

Cuando una empresa recurre al financiamiento mediante deuda, esta se compromete a

pagar intereses y devolver el principal dentro de un plazo determinado. Debido a que

los intereses son deducibles de impuestos, la deuda es la fuente de financiamiento más

barata. Destacan en este caso los préstamos bancarios y los bonos.

Las acciones preferentes se parecen a las acciones y a los bonos; de ahí que se les

conozca como "instrumentos híbridos.

El cálculo del costo de las utilidades retenidas (acciones comunes) implica mayor

dificultad que los otros componentes del capital. Inicialmente podemos pensar que las

utilidades retenidas no tienen ningún costo, pero no es así, pues debemos basarnos en

el costo de oportunidad. En ese caso, las utilidades retenidas deben tener como costo

el retorno requerido por nuestros accionistas. Existen diversos modelos para el cálculo

del costo de las acciones comunes, siendo el Modelo CAPM el más empleado.

Puede darse el caso de que la empresa decida emitir más acciones; sin embargo,

debido a los costos de flotación, la emisión de nuevas acciones tiene un mayor costo

que las utilidades retenidas.

Una empresa no sólo recurre a una fuente de financiamiento, sino a varias; de ahí que

el costo de capital de la empresa deba reflejar las proporciones de los distintos

componentes de capital. Mediante el WACC podemos lograr eso. Por otra parte,

existen diversos factores que afectan al WACC; algunos, como las tasas de interés o

las tasas tributarias, no pueden ser controlados por la compañía, pero otros como

la estructura de capital, la política de inversión o la política de dividendos sí pueden ser

controlados.

El costo de capital se incrementa conforme la empresa solicita más capital para

financiar más proyectos; por otra parte la parte, la empresa tiene un Programa de

Oportunidades de Inversión que contiene los diversos proyectos que la empresa desea

llevar a cabo. La empresa debe lograr un equilibrio entre el Costo Marginal de Capital y

el Programa de Oportunidades de Inversión para determinar el Presupuesto Óptimo de

Capital. No obstante, esta relación considera que los proyectos tienen el

mismo riesgo de negocios y apalancamiento financiero que la empresa.

Para aquellos proyectos que presentan un riesgo distinto al de la empresa, podemos

determinar la tasa de descuento mediante el uso de empresas comparables.

Por ejemplo, supongamos que nos planteamos la inversión consistente en adquirir un

apartamento en Madrid, con objeto de alquilarlo y posteriormente revenderlo

transcurridos cinco años, llegando a la conclusión de que el rendimiento esperado es

del 10%. Mientras que según nuestras estimaciones el rendimiento mínimo exigido a

Juan Mascareñas Coste del Capital

una inversión con un riesgo semejante sería del 12%. Como parece lógico

renunciaríamos a la adquisición del apartamento.

Veamos otro ejemplo algo más sofisticado de cara a comprender el concepto de tasa

de rendimiento requerida: Al final del año pasado la empresa toledana Dulnea S.L. que

fabrica piezas de cerámica y que tiene diez socios, presentaba el Balance de Situación

resumido (cifras en euros), que aparece en la tabla

COSTOS DE CAPITAL

El costo de capital es la tasa requerida de retorno por aquellos que financian nuestra

empresa. Los tenedores de bonos y los accionistas, están dispuestos a bridarnos

capital siempre y cuando nuestra empresa les brinde un retorno requerido superior al

que hubieran obtenido invirtiendo en otras empresas de similar riesgo a la nuestra.

Tasa de rendimiento que una empresa debe ganar en los proyectos en los que invierte para

mantener su valor de mercado y atraer fondos.

Es una tasa que se usa para decidir si una inversión incrementará o disminuirá el precio de las

acciones de la empresa.

LA IMPORTANCIA DE CONOCER EL COSTO DEL CAPITAL

Las razones que avalan la importancia de conocer el costo del capital de una empresa

son tres:

1ª. La maximización del valor de la empresa que todo buen directivo deberá perseguir

implica la minimización del costo de los factores, incluido el del capital financiero. Y

para poder minimizar éste último.

2ª. El análisis de los proyectos de inversión requiere conocer cuál es el costo del capital

de la empresa con objeto de acometer las inversiones adecuadas.

3ª. Otros tipos de decisiones, incluidas las relacionadas con el leasing, la refinanciación

de la deuda, y la gestión del fondo de rotación de la empresa, también requieren

conocer el valor del coste del capital.

La estimación del costo del capital se hace más fácil en la teoría que en la práctica, por

ello acometeremos el estudio de la misma siguiendo una serie de pasos:

1º. Los factores que determinan el costo del capital

2º. Los tipos de recursos financieros

3º. La determinación del costo de cada fuente financiera

4º. El cálculo del costo del capital medio ponderado.

1. LOS FACTORES QUE DETERMINAN EL COSTE DEL CAPITAL

A continuación vamos a ver los principales factores que inciden en el tamaño del coste

del capital de una empresa. Son cuatro: las condiciones económicas, las condiciones

del mercado, las condiciones financieras y operativas de la empresa, y la cantidad de

financiación necesaria para realizar las nuevas inversiones. Sumirlos diciendo que el

coste del capital de la empresa es función de la oferta y demanda de dinero, y del

riesgo de la empresa.

a. Las condiciones económicas.

Este factor determina la demanda y la oferta de capital, así como el nivel esperado de

inflación. Esta variable económica viene reflejada en el tipo de interés sin riesgo, dado

que éste se compone del tipo de interés real pagado por el Estado y de la tasa de

inflación esperada.

Cuando varía la demanda de dinero con relación a la oferta, los inversores alteran su

tasa de rendimiento requerida. Así, si se produce un aumento de la demanda sin que la

oferta reaccione proporcionalmente, los inversores aumentarán su rendimiento

requerido.

b. Las condiciones del mercado.

Cuando el riesgo del proyecto aumenta el inversor exigirá una mayor tasa de

rendimiento requerida, haciendo lo contrario en el caso de que aquél descendiese.

A la diferencia entre el rendimiento requerido de un proyecto de inversión con riesgo y

al de otro idéntico pero carente de éste se le denomina prima de riesgo, por ello cuanto

mayor sea el riesgo mayor será dicha prima y viceversa.

Sabemos que cada vez que el rendimiento requerido aumenta, el costo del capital de la

empresa también lo hace.

c. Las condiciones financieras y operativas de la empresa.

El riesgo, o variabilidad del rendimiento, también procede de las decisiones realizadas

en la empresa. El riesgo se divide en dos clases. Por un lado, el riesgo económico, que

hace referencia a la variación del rendimiento del activo de la empresa y que depende

de las decisiones de inversión de la empresa. Por otro lado, el riesgo financiero, que se

refiere a la variación en el rendimiento obtenido por los accionistas ordinarios de la

compañía como resultado de las decisiones de financiación (en cuanto al uso de la

deuda y las acciones preferentes), cada vez que estos riesgos aumentan el rendimiento

requerido también lo hace y, por ende el costo del capital.

d. La cantidad de financiación.

Cuando las necesidades de financiación de la empresa aumentan, el costo del capital

de la empresa varía debido a una serie de razones.

2. LOS TIPOS DE RECURSOS FINANCIEROS

Son las siguientes:

Para empezar nos referiremos a las fuentes financieras a corto plazo: efectos

comerciales a pagar, proveedores, acreedores, sueldos y salarios, impuestos

devengados, etc. Dichas fuentes surgen de operaciones normales de la empresa, de tal

manera que si las ventas aumentan ellas aumentan también.

Ejemplo, si nuestra empresa realiza una inversión tendente a aumentar las ventas de

un producto determinado, ello hará que aumenten también las deudas con los

proveedores y los efectos a pagar, así como los impuestos devengados y otra serie de

partidas del pasivo a corto plazo. Pero este aumento de los recursos financieros a corto

plazo ha sido generado espontáneamente al haberse aumentado las ventas, por ello en

el análisis del proyecto de inversión consistente en la mejora del producto, sólo

deberemos tener en cuenta las fuentes financieras necesarias para la mejora del

mismo y no las que espontáneamente se generen con posterioridad.

Todo lo cual nos lleva a decir que los recursos financieros a corto plazo no deberán ser

incluidos en el cálculo del costo del capital de la empresa.

Sólo nos interesarán, pues, los recursos financieros necesarios para acometer la

inversión más los necesarios para financiar el incremento del fondo de rotación que

dicha inversión puede provocar.

Todos esos recursos financieros lo serán a medio-largo plazo, por ello, sólo

utilizaremos para el cálculo del costo del capital medio ponderado las deudas a medio-

largo plazo, las acciones preferentes y las acciones ordinarias.

Nos concentraremos en el largo plazo, ya que estas fuentes proporcionan

financiamiento permanente a la empresa.

En todo caso, es necesario decir que financiar una inversión a largo plazo ya sea en su

totalidad, o sólo en parte, a través de recursos financieros a corto plazo es una política

bastante arriesgada que podría poner en peligro no sólo la realización de la inversión

sino también la vida de la propia empresa.

3. LA DETERMINACIÓN DEL COSTO DE CADA FUENTE FINANCIERA

Podemos dividir en dos pasos la obtención del costo del capital medio ponderado de la

empresa:

1º. El cálculo del costo de cada fuente financiera individualmente considerada.

2º. La determinación del porcentaje de cada fuente financiera en el total de la

financiación de las inversiones futuras

4. COSTO PROMEDIO PONDERADO DE CAPITAL (weighted average capital cost - wacc)

Muchas veces las empresas recurren a diversas fuentes de financiamiento en lugar de

una sola; es decir, pueden financiarse emitiendo tanto bonos como acciones.

Cuando una empresa recurre a diversas fuentes de financiamiento, tenemos que hallar

el costo de capital de la empresa de forma tal que tenga en cuenta las proporciones de

las fuentes de financiamiento. Si la empresa financia sus inversiones con un 50% de

bonos y un 50% de acciones comunes, estas proporciones deben verse reflejadas en el

costo de capital; a esto se le conoce como Costo Promedio Ponderado de Capital

(WACC, por sus siglas en inglés). Como complemento, podemos tener en cuenta a

Tong J. (2010, p. 417) quien señala lo siguiente: "El promedio se calculará teniendo en

cuenta la participación o proporciones que intervengan en la financiación de la

empresa. Un aspecto muy importante es que estas proporciones deben medirse a

valores de mercado y no de acuerdo a valores en libros".

El Costo Promedio Ponderado de Capital lo obtenemos mediante la siguiente fórmula:

No todas las empresas se financian de la misma manera; a algunas les conviene

recurrir al endeudamiento, mientras que a otras les conviene retener las utilidades. Las

proporciones se determinan mediante la estructura óptima de capital, denominada así

porque es la estructura de capital que minimiza el Costo Promedio Ponderado de

Capital.

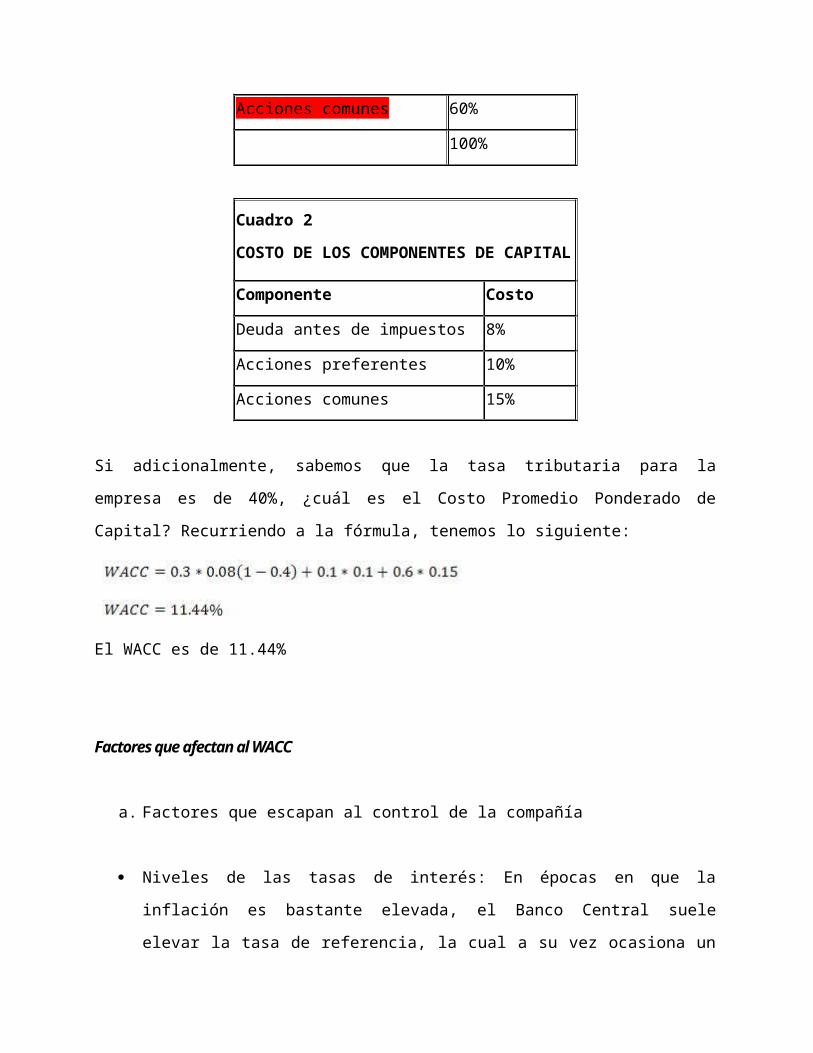

Supongamos que deseamos hallar el Costo de Promedio Ponderado de Capital de una

empresa cuya estructura de capital y costos de los componentes de capital se detalla a

continuación:

Fuente: Elaboracion Propia

Cuadro 1

ESTRUCTURA DE CAPITAL

Componente Proporción

Deuda 30%

Acciones preferentes 10%

Acciones comunes 60%

100%

Cuadro 2

COSTO DE LOS COMPONENTES DE

CAPITAL

Componente Costo

Deuda antes de impuestos 8%

Acciones preferentes 10%

Acciones comunes 15%

Si adicionalmente, sabemos que la tasa tributaria para la empresa es de 40%, ¿cuál es

el Costo Promedio Ponderado de Capital? Recurriendo a la fórmula, tenemos lo

siguiente:

El WACC es de 11.44%

Factores que afectan al WACC

a. Factores que escapan al control de la compañía

Niveles de las tasas de interés: En épocas en que la inflación es bastante

elevada, el Banco Central suele elevar la tasa de referencia, la cual a su vez

ocasiona un aumento en las demás tasas. Este aumento general de las tasas de

interés provoca un aumento en el costo de todos los componentes del capital y,

por consiguiente, en el WACC.

Tasas tributarias: El principal efecto de las tasas tributarias se puede apreciar en

el costo de la deuda. Cuando el impuesto a la renta aumenta, el costo de la

deuda después de impuestos disminuye, por lo que resulta conveniente

financiarse con deuda. El efecto de las tasas tributarias también se da también a

través del impuesto a los ingresos y el impuesto a las ganancias de capital; por

ejemplo si ocurre una disminución en el impuesto a las ganancias de capital, los

inversionistas se van a mostrar más dispuestos a adquirir acciones y, por

consiguiente, va a haber una disminución en el costo de las acciones comunes.

b. Factores que la compañía puede controlar

Política de la estructura de capital: La estructura de capital se refiere a la forma

cómo se financia la empresa. De todos los componentes del capital, la deuda es

la fuente de financiamiento más barata, sin embargo, un excesivo nivel de de

deuda acrecienta las probabilidades de que quiebre una empresa y con ello el

costo de la quiebra.

Política de dividendos: Anteriormente se señaló que, al obtener utilidades, una

empresa puede retener las utilidades y reinvertirlas, repartir totalmente las

utilidades entre los accionistas mediante dividendos o retener una parte de las

utilidades y repartir la parte restante entre los accionistas: esto se conoce como

política de dividendos. La política de dividendos, como señalan Brigham E. y

Houston J. (2008, p. 523), se orienta a la maximización del precio de la acción

mediante el equilibrio entre los dividendos que paga la empresa actualmente y la

tasa de crecimiento de los dividendos en el futuro, la cual es posible reteniendo

las utilidades. Por tal motivo, la política de dividendos incide en el WACC.

Política de inversión: Por lo general, las empresas invierten en proyectos que

presentan un riesgo similar al giro del negocio; sin embargo, puede darse el

caso de que algunas empresas decidan invertir en proyectos de bajo o alto

riesgo en relación al riesgo de la empresa y cuando eso ocurre, hay un impacto

en el WACC.

Evaluación de proyectos

El WACC sólo debe emplearse como tasa de descuento para un proyecto cuando este

presenta un nivel de riesgo similar al de la empresa. Cuando una empresa decide llevar

a cabo un proyecto que presenta un nivel de riesgo distinto, debe descontar los flujos

del proyecto con un costo de capital que refleje el riesgo del mismo el cual es, en otras

palabras, el costo de capital del proyecto.

Ejemplo desarrollado por Brigham E. y Houston J. (2008) aclara lo anteriormente

señalado. Imaginemos el caso de dos empresas, L y H. La empresa L presenta, en

términos generales, un riesgo bajo y, por lo tanto, le corresponde un WACC de 8%. La

empresa H, por su parte, tiene un riesgo más alto y le corresponde un WACC de 12%.

Ambas empresas están evaluando dos proyectos, A y B, los cuales tienen el mismo

riesgo promedio y, por lo tanto, les corresponde un WACC de 10%. ¿Qué proyecto

debe ser aceptarse tanto en el caso de la empresa L como H?

La respuesta a la pregunta del párrafo anterior es que el proyecto A debe ser aceptado

y el proyecto B debe ser rechazado por ambas empresas. El WACC de los proyectos A

y B es el mismo, 10%, no obstante, el retorno esperado del proyecto A es 10.5%,

superior al WACC, mientras que el proyecto B tiene un retorno esperado de 9.5%,

menor que el WACC.

Si las empresas L y H evalúan los proyectos A y B usando el WACC global en vez del

WACC del proyecto, estarían cometiendo un error. La empresa L, con un WACC global

de 8%, estaría aceptando ambos proyectos y la empresa H, con un WACC global de

12% estaría rechazando ambos proyectos.

Figura 3. Riesgo y costo de capital

VALOR ECONOMICO AGREGADO EVA (Economic Value Added)

El EVA es un modelo que cuantifica la creación de valor que se ha producido en

una empresa durante un determinado período de tiempo.

Esta medida de valor, aparece como alternativa a otros modelos y pretende paliar

los defectos de otros modelos que se utilizan tradicionalmente.

Algunas de las medidas tradicionales de medición del valor son:

El Valor Bursátil

El Beneficio Neto

El Dividendo

El Cash-Flow

La Rentabilidad Económica (ROI)

La Rentabilidad Financiera (ROE)

A continuación analizaremos cada una de estas magnitudes y las ventajas e

inconvenientes que presentan en su interpretación como medida de valor creado por la

empresa.

EL VALOR BURSÁTIL:

Únicamente se puede aplicar en aquellas empresas que cotizan en bolsa.

Está sujeto a factores externos a la empresa, como la evolución del mercado bursátil

en general.

Es influenciable por factores subjetivos, como por ejemplo noticias del entorno que

puedan influir en una subida o bajada de la cotización.

Es imposible dividir el valor bursátil por áreas de negocio y por tanto saber cuáles de

ellas son las que generan mayor o menor valor.

EL BENEFICIO NETO:

Es divisible por áreas de negocio. En este caso sí se puede dividir el beneficio

por áreas de negocio, implantando un sistema de contabilidad analítica.

No se compara con ningún parámetro de inversión. Es decir, un beneficio de 1000 es

siempre mejor que uno de 100.

No contempla la situación de la liquidez de la empresa

No tiene en cuenta el costo de la financiación propia. El beneficio neto únicamente

contempla el costo de las fuentes financieras ajenas.

EL DIVIDENDO:

Es una medida parcial de la creación de valor, ya que el dividendo puede o no

distribuirse, por lo que este no manifiesta necesariamente, el valor creado durante el

período.

Está influido por la decisión de la Asamblea General de Accionistas.

En ocasiones no está acorde con la generación de recursos y por tanto con la liquidez

de la empresa

Puede comprometer la expansión futura de la empresa. Cuanto mayor sea el dividendo

que se reparta, con menos autofinanciación contará la empresa, para acometer

nuevos proyectos de inversión.

EL CASH-FLOW:

El cash-flow sí tiene en cuenta la generación de recursos por parte de la empresa y por

tanto la liquidez

generada por la misma

Se puede dividir por áreas de negocio, igual que el beneficio neto.

No obstante, tiene los mismos inconvenientes comentados anteriormente del beneficio

neto.

LA RENTABILIDAD ECONÓMICA (ROI-Return On Investment):

La rentabilidad económica es la relación entre el BAII (Beneficio Antes de Intereses e

Impuestos) y el Activo

Neto Total, es decir, la inversión total de la empresa. Esta magnitud presenta las

siguientes ventajas e

inconvenientes en cuanto a su interpretación como valor generado por la empresa:

Relaciona el beneficio con la inversión.

No contempla ningún tipo de costo de los recursos.

Tiende a valorar el rendimiento a corto plazo por encima del largo plazo.

Es difícil calcularla por áreas de negocio.

LA RENTABILIDAD FINANCIERA (ROE- Return On Equity):

La rentabilidad financiera mide la relación entre el Beneficio Neto y los Fondos

Propios, es decir, la inversión de los accionistas. Esta magnitud presenta las

siguientes ventajas e inconvenientes en cuanto a su interpretación como valor

generado por la empresa:

Relaciona un beneficio con una inversión.

Tiene en cuenta el costo de los recursos financieros ajenos.

Es una medida que permite efectuar comparaciones entre alternativas de inversión de

los accionistas

Es difícil calcularla por áreas de negocio.

PRINCIPIO DEL EVA:

El principio del EVA como herramienta en la toma de decisiones es el siguiente:

UNA EMPRESA CREA VALOR CUANDO LOS RECURSOS GENERADOS SUPERAN

EL COSTO DE LOS RECURSOS.

El EVA tiene en consideración todos los costos financieros necesarios para acometer

las inversiones en una empresa, que serán a su vez las que generen el beneficio del

período. Cuando se habla de todos los costos financieros, no sólo se refiere a la carga

financiera producida por la deuda externa, sino al costo que supone la inversión de

los accionistas. Por tanto, también se incluye la rentabilidad mínima que exigen

los accionistas por el hecho de invertir en la empresa. Es decir, que se considera

esta rentabilidad mínima exigida como un costo financiero adicional.

OBJETIVOS DEL EVA:

Tal y como se ha comentado en la introducción, el EVA se constituye como una

medida del valor creado por una empresa en el transcurso de un período de tiempo.

Del EVA podríamos señalar las siguientes características:

Es fácil de calcular

Contempla el riesgo empresarial

Tiene en cuenta todos los costos financieros, tanto de los recursos propios como

ajenos.

Se puede aplicar por áreas de negocio

Valora en cierta medida la liquidez de la empresa

Se puede utilizar como herramienta para la evaluación de los responsables

LA RENTABILIDAD EXIGIDA:

Anteriormente se ha comentado que el EVA contempla la rentabilidad exigida por los

accionistas como uno de los costos financieros del período. Llegados a este punto

debemos responder a la difícil pregunta: ¿cuál debe ser la rentabilidad exigida por el

accionista?

La rentabilidad exigida es igual a:

Re = Isr + PR

Siendo:

Re= Rentabilidad mínima exigida por el accionista

Isr = Tasa de interés sin riesgo

PR = Prima de riesgo

La tasa de interés sin riesgo se considera aquella que un inversor puede obtener sin

asumir ningún riesgo, es decir, que recuperará su inversión más un rendimiento

esperado con toda certeza. Esa tasa de interés puede ser la que ofrece la Deuda del

Estado, por ejemplo Letras del Tesoro o Bonos. Es decir, si un inversor compra una

Letra del Tesoro, seguro que en fecha de vencimiento recibirá el dinero

invertido, más una cantidad adicional que es el rendimiento, y que conocía de

antemano, luego el riesgo asumido es prácticamente inexistente. La prima de

riesgo será aquella cantidad que el accionista exija, adicionalmente al interés sin riesgo

antes definido, en el caso de realizar una inversión, en la que se perciba un riesgo. Es

decir, que la prima de riesgo es un valor subjetivo, ya que dependerá de la percepción

del riesgo que tenga el inversor, y que será distinta según sea el perfil del mismo. De

este modo, un inversionista adverso al riesgo exigirá una prima alta de riesgo para

financiar un proyecto, mientras que un inversor propenso al riesgo exigirá una

prima inferior, aún tratándose del mismo proyecto.

Para determinar una prima de riesgo, el inversor debe tener en cuenta aspectos como:

El costo de oportunidad, es decir, la rentabilidad que puede obtener de otras

inversiones .

La rentabilidad de otras empresas del mismo sector.

La rentabilidad de empresas o proyectos de igual o similar tamaño.

Las Rentabilidades históricas de la empresa.

Las Rentabilidades de proyectos de inversión alternativos.

Para aclarar estos conceptos vamos a recurrir a un ejemplo:

La rentabilidad exigida de un accionista para un proyecto empresarial determinado

será:

Re= 5% + 6% = 11%

Siendo el 5% el interés sin riesgo, y el 6% la prima de riesgo establecida por el

inversionista en cuestión.

Por tanto la rentabilidad total exigida por éste en este proyecto determinado es

del 11%, es decir, si la rentabilidad esperada es menor, no financiará el proyecto.

Resumiendo:

La rentabilidad exigida por el accionista, equivale al costo de los recursos propios.

EL BAIDI (EBITDA):

Antes de explicar cómo se calcula el EVA es importante explicar el concepto de

Beneficio Antes de Intereses

y Después de Impuestos (BAIDI). Para explicar el modo de cálculo partimos de un

Estado de Resultados

analítico, como por ejemplo la que se presenta a continuación:

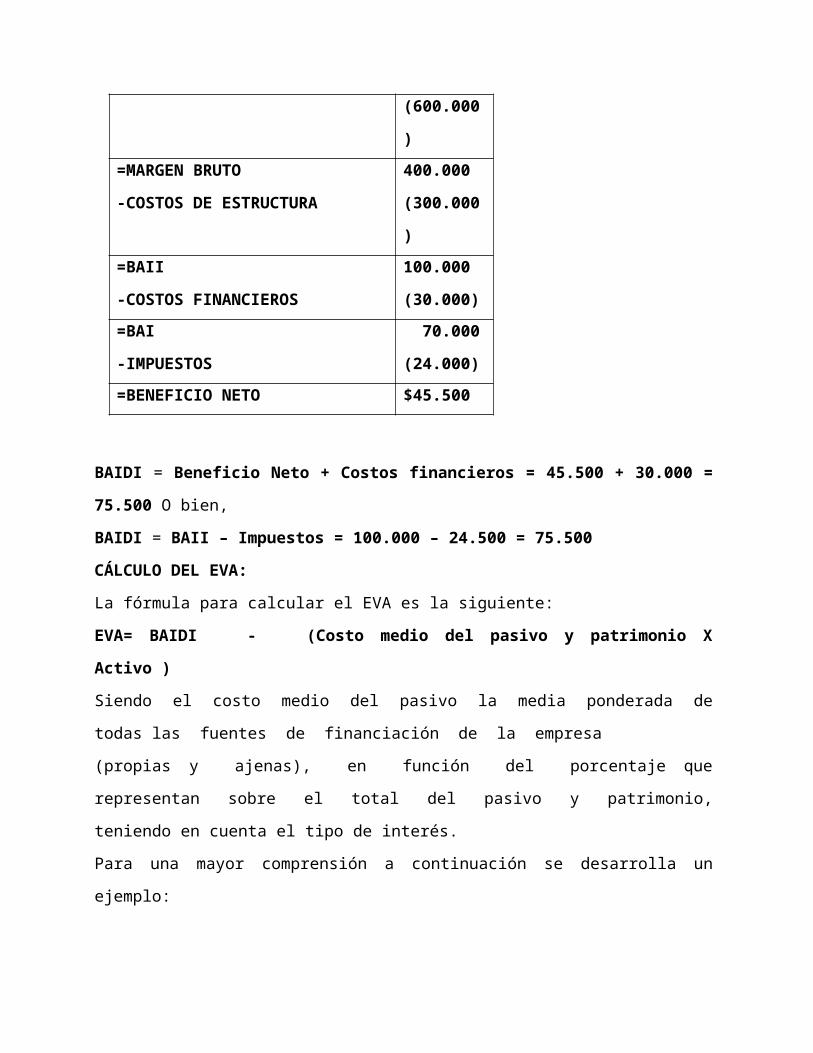

VENTAS NETAS

-COSTOS VARIABLES

= MARGEN BRUTO

-COSTOS ESTRUCTURA

= BAII (Beneficio Antes de Intereses e Impuestos)

- COSTOS FINANCIEROS

= BAI (Beneficio Antes de Impuestos)

- IMPUESTOS

= BENEFICIO NETO

El BAIDI es:

BAIDI = Beneficio Neto + Costos financieros

O bien:

BAIDI = BAII –Impuestos

Ejemplo:

VENTAS NETAS

-COSTOS VARIABLES

$1.000.000

(600.000)

=MARGEN BRUTO

-COSTOS DE ESTRUCTURA

400.000

(300.000)

=BAII

-COSTOS FINANCIEROS

100.000

(30.000)

=BAI

-IMPUESTOS

70.000

(24.000)

=BENEFICIO NETO $45.500

BAIDI = Beneficio Neto + Costos financieros = 45.500 + 30.000 = 75.500 O bien,

BAIDI = BAII – Impuestos = 100.000 – 24.500 = 75.500

CÁLCULO DEL EVA:

La fórmula para calcular el EVA es la siguiente:

EVA= BAIDI - (Costo medio del pasivo y patrimonio X Activo )

Siendo el costo medio del pasivo la media ponderada de todas las fuentes de

financiación de la empresa

(propias y ajenas), en función del porcentaje que representan sobre el total del

pasivo y patrimonio, teniendo en cuenta el tipo de interés.

Para una mayor comprensión a continuación se desarrolla un ejemplo:

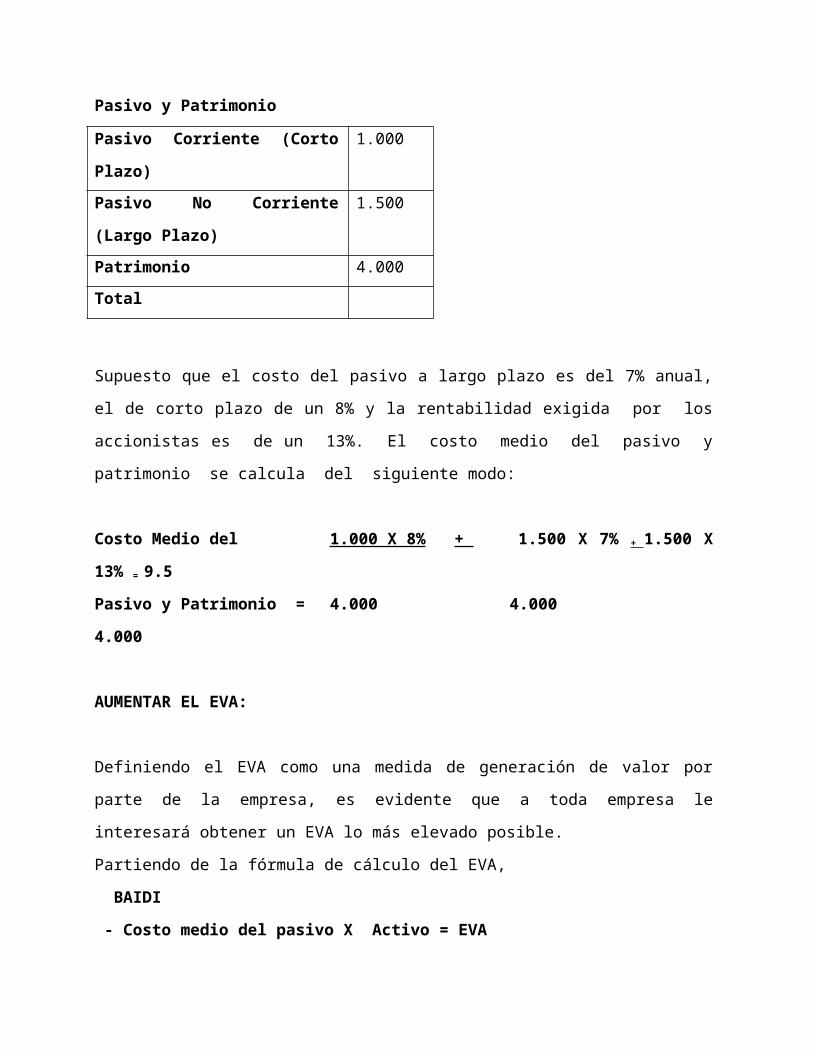

Pasivo y Patrimonio

Pasivo Corriente (Corto Plazo) 1.000

Pasivo No Corriente (Largo

Plazo)

1.500

Patrimonio 4.000

Total

Supuesto que el costo del pasivo a largo plazo es del 7% anual, el de corto plazo de un

8% y la rentabilidad exigida por los accionistas es de un 13%. El costo medio del

pasivo y patrimonio se calcula del siguiente modo:

Costo Medio del 1.000 X 8% + 1.500 X 7% + 1.500 X 13% = 9.5

Pasivo y Patrimonio = 4.000 4.000 4.000

AUMENTAR EL EVA:

Definiendo el EVA como una medida de generación de valor por parte de la empresa,

es evidente que a toda empresa le interesará obtener un EVA lo más elevado posible.

Partiendo de la fórmula de cálculo del EVA,

BAIDI

- Costo medio del pasivo X Activo = EVA

para aumentar el Valor Añadido Económico de la empresa las alternativas son las

siguientes:

Aumentar el BAIDI

Disminuir el costo medio del pasivo y patrimonio

Disminuir el Activo

A continuación, se citan algunas de las medidas que una empresa puede adoptar para

aumentar cada una de estas variables y consecuentemente el EVA.

AUMENTAR EL BAIDI:

Aumentando los márgenes brutos a partir de economías de escala

Potenciar aquellos productos que aporten mayor margen bruto

Haciendo más eficiente la estructura de la empresa

Aplicando políticas fiscales ventajosas

Eliminando costos prescindibles, con el consiguiente aumento de márgenes

DISMINUIR EL COSTO MEDIO DEL PASIVO Y PATRIMONIO:

Renegociando el costo de las deudas con entidades financieras

Aprovechando la financiación espontánea

Eliminando las fuentes de financiación onerosas en beneficio de las más económicas

DISMINUIR EL ACTIVO:

Aprovechar al máximo los activos de la empresa

Eliminar activos ociosos

Analizar los proyectos de inversión uno a uno, para no perjudicar el rendimiento

global de las

inversiones.

Estudiar opciones de alquiler frente a la adquisición

Subcontratar en lugar de fabricar

Aplicando políticas óptimas de stock , cash y crédito muy rigurosas.

INTERPRETACIÓN DEL EVA:

El valor que arroja el cálculo del EVA, es una cantidad monetaria que se puede

interpretar como la cantidad de valor creado por la empresa, durante el período para el

cual se ha realizado el cálculo, después de cubrir tanto los costos de financiación de

las fuentes externas, como la tasa mínima de rentabilidad exigida por los accionistas.

Dicho de una manera muy sencilla,

El EVA es la cantidad “sobrante” después de cubrir todos los costos, incluidos los

producidos por las fuentes financieras utilizadas por la empresa, tanto ajena como

propia.

EJEMPLO DE APLICACIÓN:

A continuación se presenta un ejemplo práctico de aplicación del EVA, para una

mayor comprensión e interpretación de los términos presentados.

Una empresa posee el siguiente Activo:

ACTIVO

Corriente 1.000

No Corriente 1.000

TOTAL 2.000

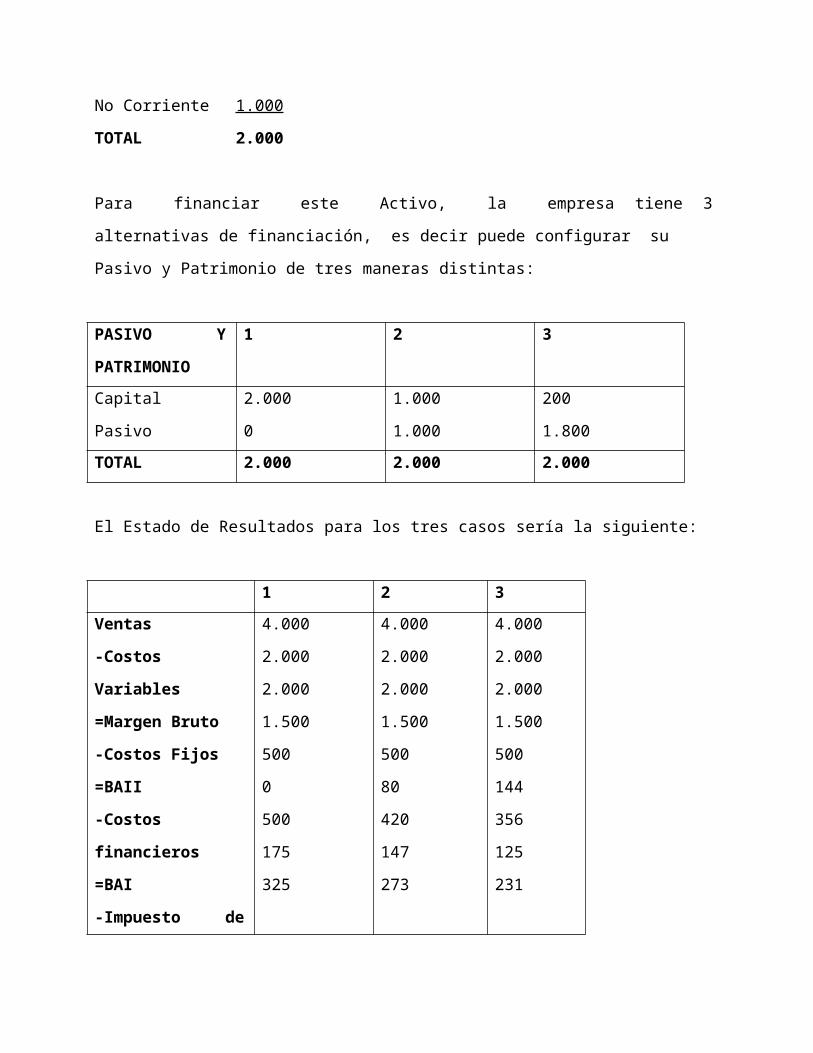

Para financiar este Activo, la empresa tiene 3 alternativas de financiación, es decir

puede configurar su

Pasivo y Patrimonio de tres maneras distintas:

PASIVO Y

PATRIMONIO

1 2 3

Capital

Pasivo

2.000

0

1.000

1.000

200

1.800

TOTAL 2.000 2.000 2.000

El Estado de Resultados para los tres casos sería la siguiente:

1 2 3

Ventas

-Costos Variables

=Margen Bruto

-Costos Fijos

=BAII

-Costos financieros

=BAI

-Impuesto de

sociedades

=Beneficio Neto

4.000

2.000

2.000

1.500

500

0

500

175

325

4.000

2.000

2.000

1.500

500

80

420

147

273

4.000

2.000

2.000

1.500

500

144

356

125

231

El costo del pasivo es de un 8 % y la rentabilidad exigida por los accionistas de un

15%.

A partir de estos datos, a continuación se muestran los valores de la Rentabilidad

Económica, la Rentabilidad

Financiera y el EVA:

1 2 3

Rentabilidad

Económica

25 % 25% 25%

Rentabilidad 16,25 % 27.3% 115.5%

Financiera

EVA 25 123 201.4

Costo medio del

pasivo y patrimonio

15% 11.5% 8.7%

(*) Para el cálculo del EVA.

Interpretación de los resultados:

La Rentabilidad Económica es la misma para las tres alternativas, ya que al ser

un ratio que compara el beneficio operativo con la inversión total, no contempla el

efecto de los costos financieros, por tanto su valor es el mismo en los tres casos.

La Rentabilidad Financiera aumenta con el uso de la deuda. En la alternativa 3, donde

el uso de la deuda en

la financiación total es de un 90% del total del pasivo, el valor de la rentabilidad

es mucho más elevado.

Esto es debido al efecto positivo del apalancamiento financiero, que se produce

cuando la rentabilidad económica (25 %) es mayor al costo de la deuda (8%).

El valor del EVA es mayor cuanto más endeudada está la empresa. En el primer caso

es de 25, para situarse en 201 en el último caso. Esto es debido a que la rentabilidad

exigida por los accionistas es de un 15% y la que obtiene la empresa asciende a un

16,25 % en el primer caso y un 115,7 % en la alternativa tres. Por tanto, podríamos

afirmar que el EVA es positivo cuando la Rentabilidad Exigida por el accionista es

menor a

la Rentabilidad Financiera, y será más positivo cuanta mayor sea esta diferencia.

Cabe destacar que estos efectos descritos serán negativos cuando ocurran hechos

contrarios a los descritos.

PRESUPUESTO DE CAPITAL O DE INVERSIONES

El presupuesto de capital o proyecto de inversión se refiere a las inversiones en el

activo fijo o en el diseño de métodos y procedimientos necesarios para producir y

vender bienes. Su horizonte de planeación y de control es de largo plazo, pues los

conceptos que trata se utilizan o se mantienen durante varios ejercicios. Asimismo, sus

resultados operativos y financieros pueden no ser inmediatos. Debido a lo anterior, es

posible que se corra el riesgo de que los activos, objeto del presupuesto de capital,

puedan resultar improductivos, poco rentables u obsoletos, por lo que se recomienda

realizar una evaluación técnica, económica y financiera de todas las variables que

integran un proyecto de inversión.

Un presupuesto de capital consta de tres fases:

1. Estudio exploratorio o anteproyecto.

2. Estudio preliminar o pre proyecto.

3. Estudio final o elaboración del proyecto.

Métodos para evaluar alternativas de inversión de capital

Cada una de las etapas para la elaboración de proyectos de inversión constituye

también procesos de evaluación, pues a través de aproximaciones sucesivas se van

aceptando y eliminando las condiciones del presupuesto. De esta forma se está en

posibilidad de conocer lo siguiente:

a) La escasez de recursos.

b) La escasez de personal.

c) La incertidumbre o el riesgo asociado a los proyectos

d) Al proceso de medición del rendimiento del proyecto.

e) La viabilidad o factibilidad del presupuesto del capital.

En el estudio financiero de un proyecto de inversión es donde se elabora el

presupuesto, siendo, este un reflejo monetario de toda la planeación estratégica

involucrada en el mismo. De ahí que, a partir de este estudio, se puedan conocer

variables como la rentabilidad, la liquidez y la productividad de un proyecto.

Algunas técnicas de evaluación de proyectos de inversión son:

a) El valor presente neto

b) La tasa interna de retorno

c) El rendimiento sobre la inversión

d) La determinación de reembolso de la inversión.

Método del flujo de caja (Cash Flow)

Este método ofrece una información de dinámica la empresa y es un instrumento

contable que refleja el flujo de los fondos generados internamente, obtenidos de una

relación de entradas y salidas de dinero (ingresos y gastos pagables) y proporciona

una medida de la autofinanciación.

Flujo de Caja Económico = Utilidad Neta + Gastos no Desembolsables

Nota: Los gastos no desembolsables son: amortización de activos

fijos intangibles; depreciación de los activos fijos tangibles; provisión de cuentas malas;

amortización de gastos diferidos; etc.

El flujo de caja (FC) o Cash Flow es el resultado de la diferencia entre los ingresos

(entradas) y egresos (salidas) de efectivo que registra una empresa, generados por una

inversión, proyecto o cualquier actividad económica que realice en un periodo

determinado.

Hoy en día el flujo de caja o cash Flow es una herramienta utilizada en

las finanzas para observar la dinámica de los ingresos y egresos que percibe una, así

como para determinar la rentabilidad futura que puede generar un proyecto en un

horizonte de tiempo.

DESEMBOLSOS COMO INVERSIONES DE CAPITAL

La adquisición de un nuevo equipo, inmueble o edificio.

El reemplazo de un activo de capital.

Los programas de investigación y desarrollo.

Las inversiones en existencias e inventarios.

Las inversiones en educación y capacitación.

La evaluación de fusiones y adquisiciones.

Proyectos de seguridad y/o protección ambiental.

La inversión en exploración y explotación.

DECISIONES DE INVERSION DE CAPITAL

Generación de propuestas de proyectos de inversión consistentes

con el planeamiento estratégico de la empresa.

Determinar que sólo los flujos de efectivo son relevantes.

Analizar proyectos mutuamente excluyentes con vidas desiguales.

Considerar la inflación y los impuestos en el análisis del

presupuesto de capital.

Incorporar el riesgo en las decisiones de presupuesto de capital.

Considerar el racionamiento (disponibilidad) de capital.

PRESUPUESTO DE CAPITAL O DE INVERSIONES

El presupuesto de capital o proyecto de inversión se refiere a las inversiones en el

activo fijo o en el diseño de métodos y procedimientos necesarios para producir y

vender bienes. Su horizonte de planeación y de control es de largo plazo, pues los

conceptos que trata se utilizan o se mantienen durante varios ejercicios. Asimismo, sus

resultados operativos y financieros pueden no ser inmediatos. Debido a lo anterior, es

posible que se corra el riesgo de que los activos, objeto del presupuesto de capital,

puedan resultar improductivos, poco rentables u obsoletos, por lo que se recomienda

realizar una evaluación técnica, económica y financiera de todas las variables que

integran un proyecto de inversión.

Un presupuesto de capital consta de tres fases:

1. Estudio exploratorio o anteproyecto.

2. Estudio preliminar o pre proyecto.

3. Estudio final o elaboración del proyecto.

Métodos para evaluar alternativas de inversión de capital

Cada una de las etapas para la elaboración de proyectos de inversión constituye

también procesos de evaluación, pues a través de aproximaciones sucesivas se van

aceptando y eliminando las condiciones del presupuesto. De esta forma se está en

posibilidad de conocer lo siguiente:

a) La escasez de recursos.

b) La escasez de personal.

c) La incertidumbre o el riesgo asociado a los proyectos

d) Al proceso de medición del rendimiento del proyecto.

e) La viabilidad o factibilidad del presupuesto del capital.

En el estudio financiero de un proyecto de inversión es donde se elabora el

presupuesto, siendo, este un reflejo monetario de toda la planeación estratégica

involucrada en el mismo. De ahí que, a partir de este estudio, se puedan conocer

variables como la rentabilidad, la liquidez y la productividad de un proyecto.

Algunas técnicas de evaluación de proyectos de inversión son:

a) El valor presente neto

b) La tasa interna de retorno

c) El rendimiento sobre la inversión

d) La determinación de reembolso de la inversión.

Método del flujo de caja (Cash Flow)

Este método ofrece una información de dinámica la empresa y es un instrumento

contable que refleja el flujo de los fondos generados internamente, obtenidos de una

relación de entradas y salidas de dinero (ingresos y gastos pagables) y proporciona

una medida de la autofinanciación.

Flujo de Caja Económico = Utilidad Neta + Gastos no Desembolsables

Nota: Los gastos no desembolsables son: amortización de activos

fijos intangibles; depreciación de los activos fijos tangibles; provisión de cuentas malas;

amortización de gastos diferidos; etc.

El flujo de caja (FC) o Cash Flow es el resultado de la diferencia entre los ingresos

(entradas) y egresos (salidas) de efectivo que registra una empresa, generados por una

inversión, proyecto o cualquier actividad económica que realice en un periodo

determinado.

Hoy en día el flujo de caja o cash Flow es una herramienta utilizada en

las finanzas para observar la dinámica de los ingresos y egresos que percibe una, así

como para determinar la rentabilidad futura que puede generar un proyecto en un

horizonte de tiempo.

DESEMBOLSOS COMO INVERSIONES DE CAPITAL

La adquisición de un nuevo equipo, inmueble o edificio.

El reemplazo de un activo de capital.

Los programas de investigación y desarrollo.

Las inversiones en existencias e inventarios.

Las inversiones en educación y capacitación.

La evaluación de fusiones y adquisiciones.

Proyectos de seguridad y/o protección ambiental.

La inversión en exploración y explotación.

DECISIONES DE INVERSION DE CAPITAL

Generación de propuestas de proyectos de inversión consistentes

con el planeamiento estratégico de la empresa.

Determinar que sólo los flujos de efectivo son relevantes.

Analizar proyectos mutuamente excluyentes con vidas desiguales.

Considerar la inflación y los impuestos en el análisis del

presupuesto de capital.

Incorporar el riesgo en las decisiones de presupuesto de capital.

Considerar el racionamiento (disponibilidad) de capital.

TERMINOS

1. TASA DE RENDIMIENTO: medida del desempeño de inversión expresada como un

porcentaje del capital invertido. Se calcula al dividir las ganancias netas anuales por el

capital. También conocido como Rendimiento.

2. FACTORES: Son los diferentes recursos que contribuyen en la creación de un

producto. Algunos bienes libres que contribuyen también a la producción, como

el aire o la fuerza de gravedad, no son considerados factores de la misma puesto que

no entran en transacciones económicas y su precio es nulo.

3. PRIMA DE RIESGOS: a prima de riesgo es la diferencia entre el interés que se paga

por la deuda de un país y el que se paga por la de otro. El dinero que piden los países

entre sí se conoce como deuda pública, y como todo préstamo este tiene unos

intereses que se pagan dependiendo de la fiabilidad del país. Si un estado puede pagar

sus préstamos sin problemas tendrá menos intereses que uno que pueda tener

problemas de dinero. Para calcular la prima de riesgo, medida en puntos, se escoge el

país con menos interés de deuda y se compara su interés con el de los demás.

4. RIESGO ECONOMICO: El riesgo económico hace referencia a la incertidumbre

producida en el rendimiento de la inversión debida a los cambios producidos en la

situación económica del sector en el que opera.

5. Riesgo financiero

El riesgo es la probabilidad de un evento adverso y sus consecuencias. El riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización.

El concepto debe entenderse en sentido amplio, incluyendo la posibilidad de que los resultados financieros sean mayores o menores de los esperados. De hecho, habida la posibilidad de que los inversores realicen apuestas financieras en contra del mercado, movimientos de éstos en una u otra dirección pueden generar tanto ganancias o pérdidas en función de la estrategia de inversión.

6. FLUJO DE PROYECTO: El flujo del proyecto se elabora bajo el supuesto de que los

empresarios tienen todos los recursos para desarrollarlo. Es una evaluación que

compromete la pureza del proyecto y mide la capacidad de generar rentabilidad a sus

dueños.

7. El CAPM: un Modelo de Valoración de Activos Financieros El Modelo de Valoración del

Precio de los Activos Financieros o Capital Asset Pricing Model(conocido como

modelo CAPM) es una de las herramientas más utilizadas en el área financiera para

determinar la tasa de retorno requerida para un cierto activo, El modelo CAPM ofrece

de manera amena e intuitiva una forma sencilla para predecir el riesgo de un activo

separándolos en riesgo sistemático y riesgo no sistemático. El riesgo sistemático se

refiere a la incertidumbre económica general, al entorno, a lo exógeno, a aquello que

no podemos controlar. El riesgo no sistemático, en cambio, es un riesgo específico de

la empresa o de nuestro sector económico. Es decir es nuestro propio riesgo.

8. LEASING. Es una forma de financiar la adquisición de algún bien, o arrendamiento del

mismo, dependiendo de las condiciones que te ofrezca la financiadora, en las cuotas

puedes tener desglosado el arrendamiento, seguro, mantenimiento y cuota de compra,

aunque este último depende si en la cuota final quiera quedarte con el bien, es una

cuota por un importe especial mucho mas alto de lo que vienes pagando)

RESUMEN:

COSTO DE CAPITAL

El costo de capital es la tasa requerida de rendimiento de la empresa. Los tenedores de bonos y los accionistas, están dispuestos a bridarnos capital siempre y cuando nuestra empresa les brinde un retorno requerido superior al que hubieran obtenido invirtiendo en otras empresas de similar riesgo a la nuestra.

LA IMPORTANCIA DE CONOCER EL COSTO DEL CAPITAL

1ª. La maximización del valor de la empresa

2ª. El análisis de los proyectos de inversión

3ª. Otros tipos de decisiones

La estimación del costo del capital

1. LOS FACTORES QUE DETERMINAN EL COSTE DEL CAPITAL

a. Las condiciones económicas.

Este factor determina la demanda y la oferta de capital, así como el nivel esperado de

inflación

b. Las condiciones del mercado.

Cuando el riesgo del proyecto aumenta el inversor exigirá una mayor tasa de

rendimiento requerida, haciendo lo contrario en el caso de que aquél descendiese.

c. Las condiciones financieras y operativas de la empresa.

El riesgo, o variabilidad del rendimiento, también procede de las decisiones realizadas

en la empresa.

d. La cantidad de financiación.

Cuando las necesidades de financiación de la empresa aumentan, el costo del capital

de la empresa varía debido a una serie de razones.

2. LOS TIPOS DE RECURSOS FINANCIEROS

Son las fuentes financieras a corto plazo: efectos comerciales a pagar, proveedores, acreedores, sueldos y salarios, impuestos devengados, etc. Dichas fuentes surgen de operaciones normales de la empresa, de tal manera que si las ventas aumentan ellas aumentan también.

3. LA DETERMINACIÓN DEL COSTO DE CADA FUENTE FINANCIERA

1º. El cálculo del costo de cada fuente financiera individualmente considerada.

2º. La determinación del porcentaje de cada fuente financiera en el total de la

financiación de las inversiones futuras

4. COSTO PROMEDIO PONDERADO DE CAPITAL (weighted average capital cost - wacc)

Cuando una empresa recurre a diversas fuentes de financiamiento, tenemos que hallar el costo de capital de la empresa de forma tal que tenga en cuenta las proporciones de las fuentes de financiamiento

Factores que afectan al WACC

c. Factores que escapan al control de la compañía

Niveles de las tasas de interés:

Tasas tributarias:

d. Factores que la compañía puede controlar

Política de la estructura de capital: Política de dividendos: Política de inversión

VALOR ECONOMICO AGREGADO EVA (Economic Value Added)

El EVA es un modelo que cuantifica la creación de valor que se ha producido en

una empresa durante un determinado período de tiempo.

Esta medida de valor, aparece como alternativa a otros modelos y pretende paliar

los defectos de otros modelos que se utilizan tradicionalmente.

EL VALOR BURSÁTIL:

Únicamente se puede aplicar en aquellas empresas que cotizan en bolsa.

EL BENEFICIO NETO:

Es divisible por áreas de negocio. En este caso sí se puede dividir el beneficio

por áreas de negocio, implantando un sistema de contabilidad analítica.

EL DIVIDENDO:

Es una medida parcial de la creación de valor, ya que el dividendo puede o no

distribuirse, por lo que este no manifiesta necesariamente, el valor creado durante el

período.

EL CASH-FLOW:

El cash-flow sí tiene en cuenta la generación de recursos por parte de la empresa y por tanto la liquidez generada por la misma

LA RENTABILIDAD ECONÓMICA (ROI-Return On Investment):

La rentabilidad económica es la relación entre el BAII (Beneficio Antes de Intereses e Impuestos) y el Activo Neto Total, es decir, la inversión total de la empresa.

LA RENTABILIDAD FINANCIERA (ROE- Return On Equity):

La rentabilidad financiera mide la relación entre el Beneficio Neto y los Fondos Propios, es decir, la inversión de los accionistas.

LA RENTABILIDAD EXIGIDA:

Anteriormente se ha comentado que el EVA contempla la rentabilidad exigida por los accionistas como uno de los costos financieros del período.

EL BAIDI (EBITDA):

Antes de explicar cómo se calcula el EVA es importante explicar el concepto de Beneficio Antes de Intereses y Después de Impuestos (BAIDI).

PRESUPUESTO DE CAPITAL O DE INVERSIONES

El presupuesto de capital o proyecto de inversión se refiere a las inversiones en el activo fijo o en el diseño de métodos y procedimientos necesarios para producir y vender bienes.

Un presupuesto de capital consta de tres fases:

1. Estudio exploratorio o anteproyecto.

2. Estudio preliminar o pre proyecto.

3. Estudio final o elaboración del proyecto.

Métodos para evaluar alternativas de inversión de capital

Cada una de las etapas para la elaboración de proyectos de inversión constituye

también procesos de evaluación, pues a través de aproximaciones sucesivas se van

aceptando y eliminando las condiciones del presupuesto. De esta forma se está en

posibilidad de conocer lo siguiente:

a) La escasez de recursos.

b) La escasez de personal.

c) La incertidumbre o el riesgo asociado a los proyectos

d) Al proceso de medición del rendimiento del proyecto.

e) La viabilidad o factibilidad del presupuesto del capital.

DESEMBOLSOS COMO INVERSIONES DE CAPITAL

La adquisición de un nuevo equipo, inmueble o edificio.

El reemplazo de un activo de capital.

Los programas de investigación y desarrollo.

Las inversiones en existencias e inventarios.

Las inversiones en educación y capacitación.

La evaluación de fusiones y adquisiciones.

Proyectos de seguridad y/o protección ambiental.

La inversión en exploración y explotación.

DECISIONES DE INVERSION DE CAPITAL

Generación de propuestas de proyectos de inversión consistentes con el planeamiento

estratégico de la empresa.

Conclusiones

1. La deuda es la fuente más barata de financiamiento debido a que los intereses son

deducibles de impuestos; sin embargo, un elevado nivel de deuda aumenta el riesgo de

Default.

2. Las utilidades retenidas sí tienen un costo. Basándonos en el costo de oportunidad,

el costo de las utilidades retenidas es el retorno requerido por el inversionista que

adquiere nuestras acciones.

3. Es preferible retener las utilidades y reinvertirlas antes que emitir más acciones

nuevas, pues estas presentan el costo de flotación.

4. El cálculo de los costos de los componentes del capital debe hallarse en base

al valor de mercado y no el valor en libros.

5. El WACC sólo se emplea como tasa de descuento para un proyecto cuando este

presenta el mismo riesgo de negocios y financiero que la empresa.

6. La tasa de descuento para un proyecto que tiene un riesgo de negocios distinto al de

la empresa puede ser obtenida a través de empresas comparables. En algunos casos

las empresas comparables pueden tener el mismo apalancamiento financiero que la

empresa, pero en otros casos no. En este último caso podemos emplear el Método de

Juego Puro.

.

![Costo de Capital Promedio Ponderado y Presupuesto de Capital[1]](https://static.fdocuments.es/doc/165x107/54dfa6814a7959ff4c8b45af/costo-de-capital-promedio-ponderado-y-presupuesto-de-capital1.jpg)