Principales Resultados Sectoriales del Barómetro … · Ejemplos de ello son las cifras que se...

50

Barómetro Sectorial de la Comunidad de Madrid Informe semestral: Barómetro Sectorial de la Comunidad de Madrid Enero de 2015 Elaborado por CEIM Confederación Empresarial de Madrid-CEOE y la Cámara Oficial de Comercio, Industria y Servicios de Madrid en colaboración con CEPREDE. Patrocinado por:

Transcript of Principales Resultados Sectoriales del Barómetro … · Ejemplos de ello son las cifras que se...

Barómetro Sectorial de la Comunidad de Madrid

Informe semestral:

Barómetro Sectorial de la Comunidad de Madrid

Enero de 2015

Elaborado por CEIM Confederación Empresarial de Madrid-CEOE y la Cámara Oficial de Comercio, Industria y Servicios de Madrid en colaboración con CEPREDE.

Patrocinado por:

Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 3

1. BARÓMETRO SECTORIAL DE LA COMUNIDAD DE MADRID

Una nueva edición del Barómetro Sectorial de la Comunidad de Madrid vuelve a

presentarse con el fin último y prioritario de profundizar en la situación y en las perspectivas

de la economía de la región madrileña, desde una óptica exclusivamente sectorial que emana

de las opiniones empresariales que nos facilitan de forma continua un amplio grupo de

expertos. Esta iniciativa, puesta en marcha a lo largo de los últimos años por la CEIM

Confederación Empresarial de Madrid‐CEOE y la Cámara Oficial de Comercio, Industria y

Servicios de Madrid, cuenta con una periodicidad semestral, siendo el actual el

correspondiente a la segunda edición del ejercicio de 2014.

ESTRUCTURA DE CONTENIDOS

El primer epígrafe contiene las principales conclusiones del Barómetro y recibe el

mismo título que el informe en sí, “Barómetro Sectorial de la Comunidad de Madrid”. En él se

describe de forma agregada el comportamiento previsto de una batería de indicadores, tras la

cuantificación de las perspectivas cualitativas manifestadas por un significativo grupo de

expertos sectoriales.1

El segundo epígrafe, “Principales resultados sectoriales del Barómetro de la

Comunidad de Madrid”, se estructura en dos apartados para cada uno de los sectores. Ahora

bien, en el primero, dependiendo de que el barómetro corresponda al primer semestre del

año o al segundo, la información manejada tiene distinto alcance. Así, al tratarse en esta

ocasión del segundo informe del año 2014, se aborda, en primer lugar, la valoración del

ejercicio, distinguiendo entre el comportamiento del último semestre con relación al

semestre precedente y, además, el comportamiento medio del conjunto del año 2014

respecto al periodo anual anterior. Los resultados se reflejan mediante un esquema gráfico y

un conjunto de breves comentarios.

En el segundo apartado, se detallan las perspectivas sectoriales para el primer

semestre de 2015 con relación al segundo semestre de 2014. También se ha optado por la

presentación de los resultados de predicción en términos gráficos, aunque precisamente este

apartado se complementa con el detalle de las actividades que integran cada sector,

incorporando los comentarios aportados por los expertos, que añaden claridad a la exposición

gráfica de las tendencias previstas. Esta segunda valoración podrá resultar útil para llevar a

cabo un seguimiento del grado de aproximación entre previsiones y realidad.

1Aunque la propuesta metodológica se describe más adelante, es preciso señalar que para la transformación de valoraciones

cualitativas a resultados cuantitativos ‐susceptibles de comparación‐ ha sido aplicado uno de los procedimientos más usuales en

los análisis de características similares a las del presente trabajo, por ejemplo por el barómetro del CIS y por el Índice de Confianza

del Consumidor en el ámbito nacional; o bien, por el ISM de EE.UU., entre otras.

Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 4

NOTA METODOLÓGICA

En este estudio se abordan cuestiones relativas a la actividad de los diferentes sectores que

configuran el actual panel de expertos del Barómetro de la Comunidad de Madrid. Sus opiniones sobre

volumen de ventas, empleo generado, evolución de precios, procesos de inversión productiva y de

innovación de procesos y productos, así como el comportamiento de sus mercados internos y externos

están presentes, en los diferentes ítems sobre los que efectúan sus valoraciones actuales y de futuro.

Junto a esta batería de indicadores coyunturales, se investiga la evolución de los beneficios reportados

por su actividad, los niveles de subcontratación como procesos de outsourcing aplicados por nuestras

empresas y las tendencias y actuaciones en materia de actividad externa, no sólo desde una

perspectiva comercial (exportaciones e importaciones) sino, además, como posicionamiento en los

mercados internacionales.

Los resultados globales presentados a lo largo de este informe responden a la utilización de

una metodología ampliamente aceptada en los análisis de opinión. Concretamente, el método aplicado

consiste en realizar una asociación simple que liga menor, igual o mayor crecimiento a valoraciones

comprendidas en el intervalo 0 a 100. De este modo, un valor nulo representa perspectivas de menor

crecimiento o de disminución que las realizadas en el periodo previo, asignando valores de 50 cuando

la percepción se traduce en estabilidad y de 100 para aquellas estimaciones que adelantan mayores

dinámicas.

Tales resultados, que permiten anticipar expectativas de crecimiento y tendencias en su

dinámica, se presentan de forma gráfica atendiendo al siguiente esquema:

+

Crecimientos de mayor intensidad a los registrados en el periodo anterior

=

Crecimientos similares a los registrados en el periodo anterior

-

Crecimientos de menor intensidad a los registrados en el periodo anterior

-

Descensos de menor intensidad a los registrados en el periodo anterior

=

Descensos similares a los registrados en el periodo anterior

+

Descensos de mayor intensidad a los registrados en el periodo anterior

Partiendo de estas valoraciones, se puede obtener un índice único para cada uno de los

sectores y para cada uno de los indicadores, obtenido como promedio simple del conjunto de

respuestas analizadas. Tal indicador se considera como información de partida que una vez ponderada,

atendiendo a la importancia relativa de cada sector –tanto en términos de valor añadido como de

empleo- que ofrecen las últimas estadísticas oficiales disponibles (en esta ocasión la Contabilidad

Regional para el año 2013), permite la obtención de un indicador global de perspectivas de crecimiento

de la Comunidad de Madrid para cada uno de los indicadores contemplados, cuya valoración e

interpretación son idénticas a las ya señaladas para cada uno de los sectores.

El grado de representatividad de los resultados obtenidos en el actual Barómetro, según las

últimas cifras estructurales proporcionadas por el INE, supone el 89,3% de la estructura productiva de

la región, en términos de valor añadido y supera el 87,7% de su empleo. En concreto se ha contado con

un total de 39 respuestas, que en general, garantizan la presencia de al menos dos expertos para cada

una de las actividades económicas contempladas, habiéndose efectuado el trabajo de campo desde

mediados de noviembre de octubre de 2014 hasta la primera mitad de enero de 2015.

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 5

VISION DE CONJUNTO DEL BAROMÉTRO SECTORIAL DE LA COMUNIDAD DE MADRID

Señales inequívocas de reactivación en el segundo semestre de 2014. Las valoraciones de la actividad avanzan considerablemente, con relación al semestre previo. A juzgar por los resultados del índice global de volumen de negocio, la economía madrileña ha dejado atrás la crisis y la mayor parte de los sectores han visto compensados sus notables esfuerzos -en materia de inversión, innovación, control de costes y reducciones de precios-, con elevaciones de sus cifras de negocio, aunque a ritmos que todavía pueden tildarse de relativamente reducidos, lo que obligan a mantener la cautela. Comienza a percibirse la contribución positiva de la demanda interna. El cambio en las dinámicas del consumo privado y de las rentas ha propiciado el avance de la actividad económica madrileña, en un semestre en el que todavía las actuaciones en materia de política económica han estado regidas por consideraciones de control del gasto y del déficit público. Pese a ello, se comienza a apreciar cierto relevo entre la demanda interna y externa, aunque la segunda sigue siendo vital para la consolidación de lo que podría ser ya una incipiente recuperación. Por su parte, los sectores en los que el mercado doméstico juega un papel fundamental, tales como enseñanza, sanidad, construcción o actividades inmobiliarias, han percibido una sensible mejora en el volumen de sus negocios de origen interior.

Más empleo en un nuevo modelo económico. Las cifras apuntalan un crecimiento del empleo en la Comunidad de Madrid, mejorando su valoración hasta niveles que se aproximan a la estabilidad, aunque ni todos los sectores ni con la misma intensidad se pronuncian por una generación de empleo para hacer frente a las nuevas demandas de producción. En particular, las mejores perspectivas que se manejan para el segundo semestre del año en términos de actividad se centran en sectores de elevado componente tecnológico y niveles de capitalización notables, dos características que limitan la evolución del mercado laboral, caracterizándole como estable. A pesar de lo anterior, aún queda recorrido para llegar a las tasas de desempleo previas a la crisis.

La subcontratación ha llegado a alcanzar el rango de estabilidad, en la segunda mitad del ejercicio. La valoración registrada, en torno a los 56 puntos, permite aventurar que la subcontratación podría convertirse en un resorte efectivo para aumentar la eficiencia productiva, al permitir abordar los previsibles crecimientos de actividad sin asfixiar, por efecto de incremento de costes, los esperados beneficios empresariales que la nueva trayectoria de la producción hicieran factibles.

Los procesos de innovación se presentan totalmente interiorizados en las estrategias empresariales. Las iniciativas innovadoras han sido objeto de atención prioritario por parte de las empresas madrileñas, incluso ante unas perspectivas de crecimiento de actividad nulas y restricciones de liquidez y de crédito. Esta sensibilidad se presenta todavía más intensa en la segunda mitad de 2014, un semestre en el que parecen haber menguado las dificultades para acceder a la financiación y en las que las perspectivas de crecimiento estimulan la necesidad de mantener las cotas de competitividad alcanzadas por la vía de la innovación.

La mejora de las perspectivas y un avance del nivel de confianza impregnan las decisiones inversoras. También en materia de inversión las opiniones volcadas en la última consulta consolidan un proceso de reactivación. Los factores que han desempeñado un papel locomotor en la innovación ejercen influencias similares en este contexto, aunque una previsible relajación de las presiones fiscales, un aumento de las ofertas públicas y la mejora implícita en las cuentas de resultados que se derivan del crecimiento de su actividad, se están abriendo paso como elementos adicionales que promueven el ascenso de la inversión. Ejemplos de ello son las cifras que se presentan en la industria de la construcción y en los servicios empresariales, en especial, la ingeniería y la consultoría.

Evo

luci

ón

rec

ien

te

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 6

Se despejan las dudas para el cierre de 2014: el índice de volumen de negocio prácticamente duplica su valoración. En promedio anual, este ejercicio ha confirmado las favorables expectativas que, desde el año 2013, se venían perfilando. La reactivación económica de 2014 ha sido confirmada por el Barómetro de la Comunidad de Madrid, dejando de nuevo pruebas evidentes de su capacidad predictiva, y con valoraciones que se establecen cercanas a los 64 puntos, calificar a este ejercicio como el año de la recuperación económica parece más que consensuado. El favorable comportamiento de las ventas en sectores tales como el inmobiliario o la restauración, a los que se unen el relanzamiento del comercio, la recuperación de tono de servicios empresariales y la reactivación de la automoción, entre otros, dejan constancia de este nuevo escenario.

Los servicios, grandes protagonistas del cambio en el mercado laboral. La tímida y lenta respuesta del mercado laboral a estos primeros indicios de reactivación de la actividad no permiten calificar aún de significativos a los cambios del empleo, de los que sin duda están siendo objeto las estructuras productivas madrileñas. En concreto, el índice de empleo se ha aproximado a los 48 puntos -20 adicionales a la valoración promedio obtenida para la media del ejercicio de 2013- pero aún son numerosas las actividades que definen sus ofertas de empleo en clave de estabilidad e incluso se contemplan, aunque son minoritarias, valoraciones que determinan nuevos retrocesos. Por tanto, los resultados globales que definen como estable el futuro inmediato de la ocupación, combinan crecimientos efectivos en el sector inmobiliario, en hostelería y en los servicios empresariales, a los que se unen la industria de material de transporte, las industrias metálicas y el sector energético, dejando que las peores perspectivas se focalicen en transportes, finanzas y educación.

El nuevo perfil de la demanda limita la intensidad de la contención de precios y, pese a ello, los beneficios permanecen estancados. A lo largo del año el descenso de los precios ha seguido siendo una actuación a la que se ha acudido para incentivar la demanda, aplicando diversas fórmulas, tales como promociones y rebajas. Pero también, las posibilidades de acceso a determinadas oportunidades de negocio han estado afectadas por la realización de ofertas en las que primaba los aspectos económicos sobre los técnicos, prácticas que, en definitiva, han hecho que el indicador de evolución de precios se mantenga por debajo de los baremos que determinan su estabilidad. En concreto, son mayoritarios los sectores que informan sobre una estrategia de precios deflacionista, dejando a la industria energética, la automoción y a los servicios educativos privados como excepciones de esta trayectoria decreciente. Con todo ello la valoración se establece aún por debajo de los 36 puntos, a una distancia de aproximadamente cuatro puntos, en positivo, del referente del año 2013.

64,3

46,3 46,3

62,8 63,1

56,5 51,8

67,7

57,1

40,5

64,859,9

70,8

55,6

0

10

20

30

40

50

60

70

80

90

100

Volumen denegocio

Empleo Precios Act. Exterior Inversión Innovación Subcontratación

CAMBIO DE EXPECTATIVAS PARA LA COMUNIDAD DE MADRIDBarómetro Sectorial - Diciembre 2014

2º Semestre 14 (junio-14) 2º Semestre 14 (Diciembre-14)

Cie

rre

an

ual

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 7

Indicios de recuperación de la demanda interna que se unen a la baza del sector exterior. Las mejoras percibidas a lo largo de 2014 en términos de actividad han seguido contando con una notable aportación de la actividad exterior. Sin embargo, el cambio más significativo con relación a los ejercicios precedentes se centra en la contribución que para muchas actividades ha representado la reactivación de la demanda interna. Es decir, el mercado local ha comenzado a dar señales de una ligera recuperación, pese a que todavía su valoración se aproxima más a un contexto de estabilidad que a un crecimiento que impacte de manera mayoritaria sobre sus resultados.

Clara apuesta por la capitalización y por el crecimiento del empleo, pero ajustados a las necesidades reales. El resultado de las mejoras de actividad en términos de inversión y empleo configuran un nuevo marco económico de la Comunidad de Madrid. El peso relativo de los sectores de elevado valor añadido prosiguen su tendencia creciente, marcando notables diferencias con relación a la estructura productiva del conjunto del país. De hecho del cómo se ha abordado la crisis, del tamaño de sus empresas y de las posibilidades que se la atribuyen como centro neurálgico de los negocios de mayor valor añadido, en especial, telecomunicaciones y actividades profesionales, han resultado claves para materializar sus crecimientos diferenciales.

92,5

64,960,6

77,775,4

55,7

30,6 30,2

12,8

5,9

13,6

7,8

30,1

21,8

8,6

18,2

33,1

14,917,2

19,8

9,2

31,3 32,1

22,5

63,9

35,9

48,8

0

10

20

30

40

50

60

70

80

90

100

Volumen de negocio Precios Beneficio

BARÓMETRO SECTORIAL DE LA COMUNIDAD DE MADRIDValoración a cierre del ejercicio en promedio anual: Perspectiva de Rentas

AÑO 2006 (Dic-2006) AÑO 2007 (Dic-2007) AÑO 2008 (Dic-2008) AÑO 2009 (Dic-2009) AÑO 2010 (Dic-2010)

AÑO 2011 (Dic-2011) AÑO 2012 (Dic-2012) AÑO 2013 (Dic-2013) AÑO 2014 (Dic-2014)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 8

La localización de la mejoras productivas en sectores que las vinculan, en mayor medida, a procesos de capitalización sustentan el progreso económico de la región. Los efectos que sobre los ritmos de actividad generan los procesos de innovación e inversión productiva tienen un periodo de maduración que se extiende más allá del momento en el que las decisiones se materializan. En este sentido, los crecimientos que se han ido produciendo en los últimos meses de estas magnitudes y el previsible impulso que se estima va a generarse en los próximos, sustentan las valoraciones que se anticipan sobre el crecimiento continuado de la actividad. Resultan especialmente positivas las previsiones sobre innovación -con cuantificaciones que se aproximan a los 66 puntos-, consecuencia de un amplio consenso en la valoración alcista de este componente de la economía que, en los casos menos favorables, se contempla en términos de estabilidad. Reconocimiento de un efecto feedback. Se espera que la apuesta por la inversión origine un retorno en términos de actividad y, que estas dinámicas sigan fortaleciendo a las decisiones inversoras. En este contexto, las previsibles mejoras del volumen de negocio, cifradas en un valor del indicador de volumen para el primer semestre de 2015 por encima de 76,8 puntos, podrían orientarse a mantener a ritmos sostenibles los procesos de inversión, una magnitud de la que se esperan un comportamiento alcista. De hecho, el crecimiento anticipado de la demanda interna y la apuesta por la internacionalización podrían actuar como estímulos para ampliar el número de sectores que apuestan por intensificar sus intenciones de inversión como estrategia a medio plazo, e incluso acelerar el proceso en aquellos otros que lo han venido haciendo en las etapas más duras de la crisis económica. De esta forma, la magnitud de la inversión alcanzaría valoraciones de 61 puntos, destacando por su intensidad las localizadas en construcción, en inmobiliarias, en sanidad y en comunicaciones.

La actividad exterior ratifica el impulso de actividad esperado, aunque la demanda interna apoyará a la consecución de este objetivo. Especialmente en el sector de la construcción y en los servicios inmobiliarios la apuesta por un reforzamiento de las exportaciones parece clara. Otros segmentos de la actividad también valoran positivamente su penetración en el mercado exterior, pero anticipan dinámicas menos intensas a las registradas en la segunda mitad de 2014, tal es el caso de la industria automotriz, de los servicios empresariales, de la hostelería, los transportes –en especial de viajeros- o las tecnologías de la información y sólo los servicios sanitarios y las actividades de ocio dejan constancia de una reducción en el componente externo de su actividad, resultando la actividad exterior para el conjunto de la economía madrileña, un nuevo aporte positivo, tal y como se deduce de la cifra de 64,5 puntos a la que, previsiblemente, se elevará este indicador.

Per

spec

tiva

s in

med

iata

s

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 9

Ganancias de productividad y eficiencia, la receta del éxito. La generación de empleo parece que tomará forma en la primera mitad de este ejercicio, una opinión que es compartida por buena parte del tejido empresarial madrileño, aunque la estabilidad es el rasgo dominante en el panorama laboral a corto plazo, haciendo que el indicador se posicione en 62 puntos. Por su parte, el sector de las tecnologías de la información y de las comunicaciones se postula como el único segmento en el que el empleo podría mantener todavía ritmos decrecientes en su evolución, un claro ejemplo en el que la eficiencia productiva, derivada de notables impulsos de inversión e innovación, suple las necesidades de empleo.

En materia de precios las reducciones, promociones y ofertas seguirán siendo una práctica, pero pierden generalidad. En concreto, la posibilidad de nuevas reducciones de precios se mantiene presente en actividades de importante calado en la economía madrileña tales como los servicios empresariales, el comercio o el transporte. Sin embargo, se aprecia un considerable aumento en el número de sectores que se acogen a unas perspectivas de estabilidad, de la misma forma que otros tantos, entre los que destaca la construcción, la hostelería y la industria energética anticipan ascensos. Con todo ello se recortan las probabilidades de que se reproduzcan nuevos descensos y, en consecuencia, la valoración del índice se establece ligeramente superior a los 50 puntos, referente con el que se identifica la estabilidad de precios.

Los procesos de subcontratación ganan adeptos. Los avances logrados en materia de productividad y eficiencia, indudablemente guardan una estrecha relación con el comportamiento del empleo y han sentado las bases para un crecimiento sostenido de la actividad, pero apostilla esta relación el alcance que la práctica de subcontratación está alcanzando. Ya en la segunda mitad de 2014 se dieron acogida, según los expertos, un significativo crecimiento de estas actuaciones y en los próximos meses se formula como un elemento decisivo para abordar las nuevas demandas sin la presión económica que pudiera representar un crecimiento del empleo. Así mismo, la subcontratación está ligada a la alternativa de outsourcing, una estrategia que en el periodo pre-crisis se formuló como herramienta especialmente válida para mejorar la eficacia empresarial y que, a juzgar con los valores con los que previsiblemente se cierre la primera mitad de este ejercicio, ha vuelto a conformarse como una propuesta inteligente, a la que apuestan entre otros sectores, la construcción, las agencias publicitarias, el comercio, la hostelería y el transporte.

49,7

42,0

25,3

64,5

57,654,8

43,6

67,7

57,1

40,5

64,859,9

70,8

55,6

76,8

62,0

53,9

64,561,0

65,9

61,6

0

10

20

30

40

50

60

70

80

90

100

Volumen denegocio

Empleo Precios Act. Exterior Inversión Innovación Subcontratación

INDICE GLOBAL DE EXPECTATIVAS PARA LA COMUNIDAD DE MADRID

Barómetro Sectorial: Valoración Semestral

1º Semestre 14 (Junio-14) 2º Semestre 14 (Diciembre-14) 1er Semestre 15 (Diciembre-14)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 11

2.- PRINCIPALES RESULTADOS SECTORIALES DEL

BARÓMETRO DE LA COMUNIDAD DE MADRID

SECTOR: Página

Comercio 13

Servicios Empresariales 14

Consultoría y Asesoría fiscal 15

Ingeniería 16

Servicios publicitarios 17

Organización profesional de Congresos 18

Agencias de trabajo temporal 19

Agencias de viajes 20

Información y Comunicaciones 21

Telecomunicaciones 22

Servicios informáticos y tecnologías de la información 23

Construcción 24

Hostelería 25

Hoteles 26

Restauración 27

Actividades Financieras 28

Transportes 29

Transporte de mercancías 30

Transporte de viajeros 31

Actividades inmobiliarias 32

Sanidad y servicios sociales 33

Seguros médicos privados 34

Atención a la dependencia 35

Actividades recreativa y otros servicios 36

Actividades recreativas: juego 37

Servicios deportivos 38

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 12

2.- PRINCIPALES RESULTADOS SECTORIALES DEL

BARÓMETRO DE LA COMUNIDAD DE MADRID

SECTOR: Página

Educación privada 39

Centros concertados 40

Centros privados 41

Energía eléctrica, gas y agua 42

Artes gráficas 43

Medios de transporte 44

Automóviles 45

Componentes de automoción 46

Industria del metal 47

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 13

Comercio NACE. Rev. 2: 45-47 Representatividad: 12,6% VAB y 15,7% empleo

Evolución reciente

La mejora de los índices de confianza, ligada a la recuperación del empleo y de la renta disponible -por el impacto de la reforma fiscal prevista para 2015-, ha procurado un avance de la actividad comercial, capaz incluso de estimular el empleo y procurar una ralentización del descenso de los precios.

Cierre anual

En promedio anual, 2014 representa el fin a los intensos deterioros de actividad, cerrándose también un largo periodo en el que la reducción de los beneficios, consecuencia de un declive constante de la demanda interna y de la reducción de precios, limitó extremadamente las posibilidades de inversión.

Perspectivas inmediatas

Un enfriamiento de las expectativas exportadoras, la estabilidad de la demanda de productos cotidianos, fundamentalmente alimentarios, una fuerte presión competitiva y las prácticas “downtrading” dificultan el crecimiento de la facturación, máxime si los precios en el mejor de los casos mantendrán su estabilidad. Todos estos rasgos, definen un contexto social y económico de la Comunidad Madrid, en el que la recuperación del consumo fuera del hogar solo será posible si aumenta significativamente el número de hogares y la renta disponible, escenario que aún no se perfila como el más probable. Por su parte, la valoración más positiva de la demanda de productos no alimentarios, que se conformaría como una aportación positiva a la actividad y al empleo, viene avalada por una previsible recuperación de las rentas, de la misma forma que se espera una recuperación de la inversión y de la innovación, aunque esta sea consecuencia del efecto matemático de reposición y renovación que se genera tras sucesivos semestres en los que ambas magnitudes han acumulado retrocesos.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 0 0

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

- = - + = + -

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0 En Alza(70)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 Estables(55)

Precios 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(5)

Inversión 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 En Alza(65)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0 En declive(25)

Demanda interna NO DISPONIBLE

En declive(40)

Beneficios En declive(35)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 14

Actividades profesionales, científicas y técnicas;

actividades administrativas y servicios auxiliares

NACE. Rev. 2: 69-82 Representatividad: 13,3% VAB y 17,2% empleo

NACE 69-70: Actividades jurídicas y de contabilidad; actividades de las sedes centrales; actividades de consultoría de gestión empresarial:

Consultoría Asesoría fiscal

NACE 71: Servicios técnicos de arquitectura e ingeniería; ensayos y análisis técnicos

Ingeniería

NACE 73: Publicidad y estudios de mercado Servicios publicitarios Organización profesional de Congresos

NACE 77-82: Actividades administrativas y servicios auxiliares Nace 78: Agencias de trabajo temporal Nace 79: Agencias de viajes

0

50

100

VOLUMEN NEGOCIO EMPLEO PRECIOS INVERSION ACT. EXTERIOR SUBCONTRATACION INNOVACION

SERVICIOS EMPRESARIALES

2º Semestre 2014 1er Semestre 2015

TENDENCIAS

Negocio Empleo Precios Inv./Inn. Subcont. Act. Exterior

+ + +/+ + + = = +

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 15

Consultoría y Asesoría fiscal NACE. Rev. 2: 69-70

Evolución reciente

La mejora de la actividad que se ha percibido en la segunda mitad del año, implicando una favorable evolución del empleo y reactivando las actuaciones inversoras, se han concentrado en un ascenso de la demanda interna y en la estabilidad que ha seguido mostrando el componente externo de estos servicios, con relación a la primera mitad del ejercicio.

Cierre anual

En términos medios y para el conjunto del año, las opiniones empresariales evidencia un giro drástico en su percepción del negocio, resultando especialmente positivas las expectativas manifestadas en términos de beneficios, pese a la estabilidad que han seguido mostrando lo precios. En esta tesitura, el empleo se ha expandido, como también lo han hecho los niveles de inversión, un parámetro este último con el que las empresas se han anticipado al previsible cambio de tendencia de su volumen de negocio.

Perspectivas inmediatas

El aumento del emprendimiento, del crédito y de la confianza son los estímulos que se precisan para que esta actividad consolide, en la primera mitad de 2015, sus positivas trayectorias de actividad y empleo. De nuevo, el protagonismo recaerá sobre la demanda interna, promoviendo un avance de la subcontratación, de la inversión y de la innovación, garantías que hacen posible la sostenibilidad de este nuevo escenario a medio plazo, en el que los niveles de precios podrían comenzar a recuperar su nivel previo al periodo de crisis.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = - + + = +

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(88)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(88)

Precios 1 1 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(38)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 En Alza(63)

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 Estables(50)

Demanda interna NO DISPONIBLE

En Alza(88)

Beneficios En Alza(75)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 16

Ingeniería NACE. Rev. 2: 71

Evolución reciente

Los niveles de actividad se han trasladado a una situación de estabilidad frente a los continuos deterioros que se venían acumulando en los últimos ejercicios, siendo los procesos de internacionalización un soporte fundamental de este nuevo escenario. No obstante, la mejora en el volumen de negocio no ha mostrado la intensidad suficiente como para reactivar el empleo, aunque sí ha resultado determinante para limitar sus ritmos de descenso. Igual suerte definen la trayectoria de inversión e innovación, que acusan la falta de financiación y la primacía del criterio de precios en los procesos de contratación, fundamentalmente de las AA.PP. los meses finales de 2015 La contracción de la demanda ha suscitado una estrategia de precios a la baja, o en el mejor de los casos al mantenimiento de su nivel, sobre la que se construyen las mejoras perspectivas que se plantean a lo largo de la segunda mitad de 2013. Aun así, la falta de inversiones ha seguido conformándose como un elemento determinante de sus cifras de negocio, aunque a lo largo de los últimos meses se ha asistido a la reactivación de proyectos y oportunidades de negocio que se encontraban en estado de congelación durante la primera mitad del ejercicio y cuya incertidumbre de ser ejecutados durante el año era muy grandes.

Cierre anual

No se advierte en el conjunto del año 2014 una mejora significativa de la actividad y del empleo, y si la falta de inversiones, especialmente las relativas a infraestructuras, y las dificultades de financiación que han limitado las posibilidades de crecimiento del sector. La contención de precios, e incluso su reducción, han representado un freno a la capacidad inversora de las empresas, pero ha jugado a favor de un aumento de la demanda interna y a la sostenibilidad de los beneficios que se generan en el exterior.

Perspectivas inmediatas

En la primera mitad de 2015 se prevén ciertos estímulos inversores que se transforman en mejoras de las perspectivas a corto plazo, en un marco en el que no aparecen signos claros de modificación de precios ni de costes, aunque se intensifican las estrategias dirigidas a la mejora de la eficiencia. De hecho, el aumento de los niveles de especialización y conocimiento, así como la renovación tecnológica se plantean como factores claves para revitalizar su actividad tanto de la externa –que se mantiene como la máxima impulsora-, como de la demanda interna promovida por las previsibles mejoras de la capacidad inversora del conjunto de la economía madrileña.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

+ - = - - - =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En declive(25)

Empleo 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(25)

Precios 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Inversión 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(25)

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 1 1 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(75)

Demanda interna NO DISPONIBLE

En Alza(75)

Beneficios Estables(50)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 17

Servicios publicitarios NACE. Rev. 2: 73

Evolución reciente

La estabilidad ha estado marcando el comportamiento del empleo, de la inversión, de la innovación e incluso de los precios, a lo largo de la segunda mitad del año, pese a que la actividad ha comenzado a dar muestras de recuperación. La cautela en la respuesta a este repunte de actividad en el resto de las magnitudes denota la persistente falta de financiación, a la que se ha unido un avance de las cargas impositivas que, en último extremo, se presentan como ralentizadoras del potencial crecimiento de este sector. De hecho, los avances de actividad han sido cubiertos con un ascenso notable de la subcontratación.

Cierre anual

La tendencia prevista al cierre del ejercicio es claramente positiva después de siete años con minoraciones globales en sus niveles de actividad, un avance de las cifras de negocio a la que se ha hecho frente con niveles similares de empleo y estabilidad de precios, garantes de ganancias de productividad y de competitividad. La continuidad de los procesos inversores y de la innovación, pese a la escasa movilidad de los beneficios- también se presenta como estímulo al crecimiento.

Perspectivas inmediatas

Las evidencias de la recuperación de la actividad se harán más plausibles en los próximos semestres, aunque las necesidades de empleo aún no aparecen en las intenciones de contratación directa de este sector, que sigue apostando por la subcontratación, para hacer frente a nuevos crecimientos de sus cifras de negocio, incentivadas tanto por una estabilidad de la demanda externa como por un avance del mercado interior. Las fuertes conexiones de los servicios publicitarios con el contexto empresarial de la región permiten anticipar su repunte socio-económico.

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = = = = =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Demanda interna NO DISPONIBLE

Estables(50)

Beneficios Estables(50)

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 18

Organización profesional de Congresos NACE. Rev. 2: 73

Evolución reciente

El entorno macroeconómico ha seguido marcado por un alto nivel de incertidumbre, que se ha plasmado en una escasa actividad, fundamentalmente por un deterioro continuo de la demanda interna que contrasta con el favorable comportamiento que ha seguido manteniendo la actividad exterior. De hecho, a lo largo del segundo semestre se han comenzado a percibir síntomas de mayor estabilidad en las peticiones de este servicio, aunque encuadrada en dinámicas incapaces de contrarrestar el negativo comportamiento acumulado en la primera mitad del ejercicio. También el empleo se ha visto incentivado y los procesos de innovación han mejorado su dinámica, dos factores que se identifican como primeros síntomas de una previsible reactivación del negocio.

Cierre anual

2014 no puede ser aún catalogado como el año en el que la recuperación se haya consolidado, pero sí como el ejercicio en el que la estabilidad ha sido la tónica dominante. De hecho, la demanda interna ha estado sometida a nuevas reducciones y dado que los precios han permanecido estancados, los beneficios obtenidos para el promedio del año se identifican en clave de descenso, pese al significativo crecimiento de la actividad exterior.

Perspectivas inmediatas

La estabilidad de 2014 abre paso a un nuevo semestre en el que la actividad retoma ritmos de crecimientos más intensos, de la mano tanto de la demanda interna como de su presencia internacional. Las mejoras perspectivas podrían suponer un replanteamiento de la inversión y de la innovación, elevando sus trayectorias y convirtiéndose en los elementos dinamizadores más evidentes de su capacidad de reactivación, en un contexto de estabilidad de precios y empleo.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

+ = = + = = =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En declive(0)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Demanda interna NO DISPONIBLE

En declive(0)

Beneficio En declive(0)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 19

Agencias de trabajo temporal NACE. Rev. 2: 78

Evolución reciente

El comportamiento de la actividad a lo largo de la segunda mitad del año que ha venido registrándose en las agencias de trabajo temporal se convierte en un indicador adelantado de la marcha por la que podría haber trascurrido el mercado laboral de la economía madrileña en estos últimos meses. La recuperación efectiva aunque reducida de la demanda interna y el notable aporte positivo que la trayectoria de las exportaciones inyecta a la actividad productiva madrileña han sido los detonantes que hacen previsibles las mejoras tanto de su volumen de negocio como de sus niveles de empleo.

Cierre anual

Previsiblemente, el cierre del ejercicio de 2014 estará marcado por tendencias positivas tanto en sus volúmenes de negocio como en sus niveles empleo. La innovación y la contención de precios han jugado a favor de este nuevo contexto en el que la dinámica de los beneficios empresariales se ha tornado a positiva. Estos favorables resultados han favorecido un impulso notable de su inversión lográndose con ello aumentar la efectividad de este servicio como instrumento preciso para agilizar los procesos de contratación.

Perspectivas inmediatas

Las mejoras materializadas en los últimos meses de 2014 podrían contar con un rasgo de continuidad y, por ello, se apuesta por una situación sostenible del avance de las cifras de negocio, del empleo, de la subcontratación y de la inversión, aunque esta magnitud podría minorar sus dinámicas de crecimiento. El perfil creciente de los beneficios ultima la posibilidad de concretar dinámicas de innovación especialmente intensas en este sector, lo que podría posibilitar un nuevo crecimiento de su volumen de negocio, en el que la actividad exterior ha ido ganando protagonismo.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = - = + =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Demanda interna NO DISPONIBLE

En Alza(100)

Beneficios En Alza(100)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 20

Agencias de viajes NACE. Rev. 2: 79

Evolución reciente

La actividad receptiva, especialmente la de origen exterior, ha protagonizado el notable crecimiento del que se hacen eco las cifras de facturación, al incorporar al avance en el volumen de negocio una ruptura evidente en el perfil decreciente de los precios de estos servicios. Sin embargo la debilidad de la inversión y la estabilidad de los procesos de innovación son firmes evidencias de las dificultades financieras que aún perviven en este sector, en el que también, en este segundo semestre, se ha avivado la generación del empleo. Por su parte, el turismo interior también ha sido objeto de una sensible mejora que avala el significativo avance de la actividad.

Cierre anual

Todas las magnitudes con las que se perfila el ejercicio de 2014 lo califican como el primero, después de tres años de receso, en el que se aprecian los primeros indicios claros de recuperación. Esta mejora relativa, si se considera que el punto de partida es un nivel de actividad, de empleo y de precios excepcionalmente reducido, ha permitido no obstante elevar los beneficios y con ello la inversión ha superado su etapa recesiva.

Perspectivas inmediatas

Cabe esperar que en la primera mitad de 2015 las mejores expectativas, que sobre la economía madrileña a nivel macroeconómico se barajan, se constituyan como un argumento capaz de mantener las tendencias positivas con las que se ha cerrado el año 2014, aunque no se recogen elementos aceleradores de su actividad. De hecho, los precios podrían ser objeto de una reducción, que contrasta con los crecimientos aplicados durante los dos semestres precedentes, en un contexto de demanda global dominado por

la estabilidad, en el que incluso, en el marco internacional se descuenta un enfriamiento que podría obedecer, al menos parcialmente, al componente estacional del turismo.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Innovación NO CONTESTA

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

- - + - + + -

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 En Alza(100)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 Estables(50)

Subcontratación NO CONTESTA No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Demanda interna NO DISPONIBLE

En Alza(100)

Beneficios En Alza(100)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 21

Información y Comunicaciones NACE. Rev. 2: 58-63 Representatividad: 10,1% VAB y 6,8% empleo

NACE 61: Telecomunicaciones

Telecomunicaciones

NACE 62-63: Programación, consultoría y otras actividades relacionadas con la informática, servicios de información.

Recogida de Datos en Ordenadores y de Servicios Informáticos en General Tecnologías de la información

0

50

100

VOLUMEN NEGOCIO EMPLEO PRECIOS INVERSION ACT. EXTERIOR SUBCONTRATACION INNOVACION

INFORMACIÓN Y COMUNICACIONES

2º Semestre 2014 1er Semestre 2015

TENDENCIAS

Negocio Empleo Precios Inv./Inn. Subcont. Act. Exterior

+

TENDENCIAS

= = =/ = =

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 22

Telecomunicaciones NACE. Rev. 2: 61

Evolución reciente

La actividad ha permanecido ajena a los primeros visos de recuperación económica, condicionada tanto por el deterioro de la demanda interna como por la atonía registrada en su componente externo, un declive al que se une la reducción de precios aplicada en respuesta a la alta sensibilidad que muestran los clientes a esta magnitud. Pese a estas condiciones, los procesos de inversión e innovación han seguido su trayectoria creciente, dejando constancia de la certera vinculación que tienen estos servicios con las nuevas tecnologías y con la I+D, es decir, los notables procesos de capitalización que están siendo acometidos por las grandes empresas de este sector. En contraposición, no se han detenido las pérdidas de empleo y las prácticas de subcontratación han permanecido estables.

Cierre anual

Los dos semestres de 2014 comparten una tendencia recesiva de su volumen de negocio, ante una demanda interna que no ha respondido ni al descenso de los precios ni al estímulo que representan las innovaciones tecnológicas, provocando un nuevo deterioro de los beneficios. La estabilidad de sus ventas externas ha limitado el negativo comportamiento de las cifras de negocio, sin que por ello, la tendencia decreciente del empleo se haya detenido.

Perspectivas inmediatas

La importante competencia en la que está inmersa esta actividad propicia una estimación para la primera mitad de 2015 dominada por nuevos recortes de precios, incapaces de incentivar la actividad de la que se esperan nuevos declives y en consonancia nulas ofertas de empleo que llevarán parejas estabilidad en los procesos de subcontratación. Tampoco parece que en esta primera mita de ejercicio la actividad exterior vaya a adquirir mayor protagonismo, permaneciendo sus avances a ritmos similares a los registrados en la segunda mitad de 2014. Sin embargo la apuesta inversora se mantiene firme, máxime si se considera que la intensificación de la fiscalidad incidirá de manera negativa en la capacidad financiera de las empresas que operan en este sector.

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En Alza(100)

Demanda interna NO DISPONIBLE

Estables(50)

Beneficios En declive(0)

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = = = = =

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 23

Servicios informáticos y tecnologías de la información NACE. Rev. 2: 62-63

Evolución reciente

La persistencia de la crisis económica global parece que ya en la segunda mitad de 2014 ha dejado de actuar, considerando el notable impulso que se percibe en sus cifras de negocio. Sin duda, la actividad exterior se ha mantenido como un pilar básico de este relanzamiento y la política de estabilidad de precios aplicada también ha representado un estímulo a la demanda interna. Como contrapartida a esta reducción de márgenes, la capacidad de financiación se ha visto dañada y, en consecuencia, la inversión y la innovación se presentan en clave de estabilidad. De hecho, los ajustes de los costes llevados a cabo en este sector, se plasman en un perfil de empleo plano.

Cierre anual

Los procesos informáticos y los servicios tecnológicos han roto en 2014 con las trayectorias negativas con las que se venía definiendo su actividad. Han contribuido a

este cambio de tendencia, especialmente, la mejora de la demanda interior, a la que se le añade un incesante avance de su actividad exterior.

Perspectivas inmediatas

La concienciación de la importancia de las tecnologías de la información definen la trayectoria esperada para el próximo semestre, marcada por nuevos crecimientos en el volumen de negocio que, además, se trasfieren a sus precios. Es decir, los niveles de facturación y los márgenes podrían ser objeto de una significativa mejora y, en consecuencia, disponer de mayor capacidad de financiación que hiciese factible un nuevo escenario más proclive a la inversión, una magnitud, esta última, que junto con empleo, la subcontratación y la innovación, a lo largo de los primeros meses de 2015, seguirá manifestando una senda de crecimiento excesivamente moderada.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = + = = = =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En Alza(100)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Demanda interna NO DISPONIBLE

En Alza(100)

Beneficios Estables(50)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 24

Construcción NACE. Rev. 2: 41-43 Representatividad: 4,5% VAB y 4,5% empleo

Evolución reciente

En los últimos meses de 2014 han comenzado a detectarse síntomas evidentes de estabilización, pese a que las dificultades de acceso a la financiación persisten. Los expertos vinculan esta mejora de la actividad a su componente público, achacando al periodo preelectoral el avance de la demanda de inversión realizada por la Administración Local y Autonómica y, en el segmento de la vivienda, se admite un crecimiento, aunque contenido, facilitando que la obra civil trunque su perfil decreciente. Fruto de este viraje en el volumen de negocio, el mercado laboral ligado a la construcción, esto es empleo y subcontratación, se ha manifestado especialmente dinámico, en sintonía con los importantes ascensos de la demanda externa. la reducción de las inversiones realizadas por las diferentes Administraciones Públicas se acumula a la falta de inversión familiar, quedando patente que las dificultades de acceso al crédito han mantenido la suficiente entidad como para eliminar los efectos positivos que, teóricamente, deberían haber causado las reducciones de precios. La merma de actividad ha mantenido el perfil decreciente del empleo y de la subcontratación.

Cierre anual

La debilidad de la demanda interna, privada y pública, del primer semestre del año, justifican la estabilidad con la que empleo y actividad han cerrado el ejercicio. El ascenso de precios detectado en la segunda mitad del año no ha compensado los retrocesos previos, como tampoco lo ha hecho la inversión, por ello, en media, el 2014 sigue presentándose en términos de descenso con relación a 2013.

Perspectivas inmediatas

Los primeros meses de 2015 estarán marcados, según estiman los expertos, por dinámicas crecientes en todos los parámetros que definen su actividad. La cuota exterior de su negocio prosigue su trayectoria positiva y se prevén crecimientos de la demanda interna que hacen que el volumen de negocio muestre, por segundo semestre consecutivo, dinámicas crecientes. De hecho, argumentan que la mejora de la demanda reforzará el crecimiento del empleo y animará un ascenso de precios, haciendo previsible que la estabilidad de beneficios, dominante en 2014, pueda reconducirse hacia tímidas elevaciones. También se prevén modificaciones positivas en sus niveles de inversión e innovación que favorecerán la positiva marcha de su actividad exterior.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = = = = =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 Estables(50)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 Estables(50)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 En declive(25)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 En declive(25)

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Demanda interna NO DISPONIBLE

En declive(25)

Beneficios Estables(50)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 25

Hostelería NACE. Rev. 2: 55-56 Representatividad: 5,9% VAB y 6,0% empleo

NACE 55-56: Hostelería

Hoteles Restauración

TENDENCIAS

Negocio Empleo Precios Inv./Inn. Subcont. Act. Exterior

+

TENDENCIAS

+ + + + =/ =

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 26

Hoteles

Evolución reciente

Los expertos de este sector han venido manifestando, de forma reiterada, que para la actividad turística la comparativa apropiada y relevante debe realizarse en términos interanuales, dado que su actividad está totalmente condicionada por el periodo estival. Partiendo de esta premisa, determinan que la estabilidad ha sido la característica dominante para la segunda mitad del año, con relación al primer semestre, salvo en el nivel de precios en los que se ha detectado un ligero repunte, tras varios semestres de reiteradas reducciones.

Cierre anual

La comparativa de los parámetros relativos al conjunto del ejercicio 2014, con relación a 2013, determina, sin embargo, una evolución favorable de la demanda interna y, en menor media de la internacional. Esta mejora de la actividad ha quedado plasmada en la elevación de sus beneficios -que se ha convertido en un estímulo para materializar un repunte de la inversión-, y en el crecimiento del empleo, permitiendo incorporar mayores

dosis de estabilidad en sus niveles de precios.

Perspectivas inmediatas

El panorama para la primera mitad de 2015 se presenta en términos de reactivación, tanto de la actividad interna como de la que queda definida con el turismo internacional. En este nuevo escenario, en el que se hace plausible un crecimiento de la actividad, se pronostican avances de empleo y de subcontratación, aunque previsiblemente, todas las magnitudes acumulen dinámicas menos intensas que en 2014, dado que este ejercicio partía de niveles especialmente mermados al constituirse el 2013 como uno de los peores ejercicios del turismo madrileño. Pese a ello inversión e innovación seguirán contando con trayectorias estables.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

+ + = = = + -

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En Alza(100)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 Estables(50)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En Alza(100)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 No disponible()

Demanda interna NO DISPONIBLE

En Alza(100)

Beneficios En Alza(100)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 27

Restauración

Evolución reciente

A lo largo del segundo semestre del año 2014, los problemas estructurales del sector de la restauración han seguido vigentes, aunque se ha percibido una ligera mejora en el comportamiento de la actividad, condición que ha originado una elevación del empleo de intensidad similar. La falta de promoción ha seguido incidiendo de manera negativa sobre el turismo exterior, limitando la posibilidad de acelerar el crecimiento en los establecimientos situados en la zona centro y, por su parte, en el consumo doméstico se ha detectado un leve avance, asociado tanto a la tímida recuperación de las rentas como a la estabilidad de precios. Las actuaciones en materia de inversión e innovación han reforzado, también, este proceso de reactivación.

Cierre anual

A lo largo de todo el año se han apreciado mejoras reseñables, con relación al año previo, en su volumen de negocio, tras varios semestres en los que la atonía, en el mejor de los casos, fue el rasgo dominante. El efecto de la dinámica de la actividad ha sido inmediato en términos de empleo y aunque los precios han permanecido estables los beneficios empresariales han sido objeto de un inusual ascenso.

Perspectivas inmediatas

Los avances, tildados de ligeros, tras la acumulación sucesiva de actividad que se ha venido registrando, ha propiciado el marco idóneo para generar empleo en el sector, una circunstancia que se mantiene en el escenario de predicción para el próximo semestre. Concretamente y, a la espera de lo que podría suponer una mejora de la actividad turística internacional, dado que las sombras de un débil crecimiento en Europa siguen planeando y de la consolidación de la recuperación económica de la región madrileña y del conjunto del país, para los primeros meses de 2015, el sector de la restauración madrileño seguirá apostando por la estabilidad de precios y por dar continuidad a los esfuerzos inversores e innovadores, iniciados el pasado año.

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = = = = =

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1 En Alza(100)

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Demanda interna NO DISPONIBLE

En Alza(100)

Beneficios En Alza(100)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 28

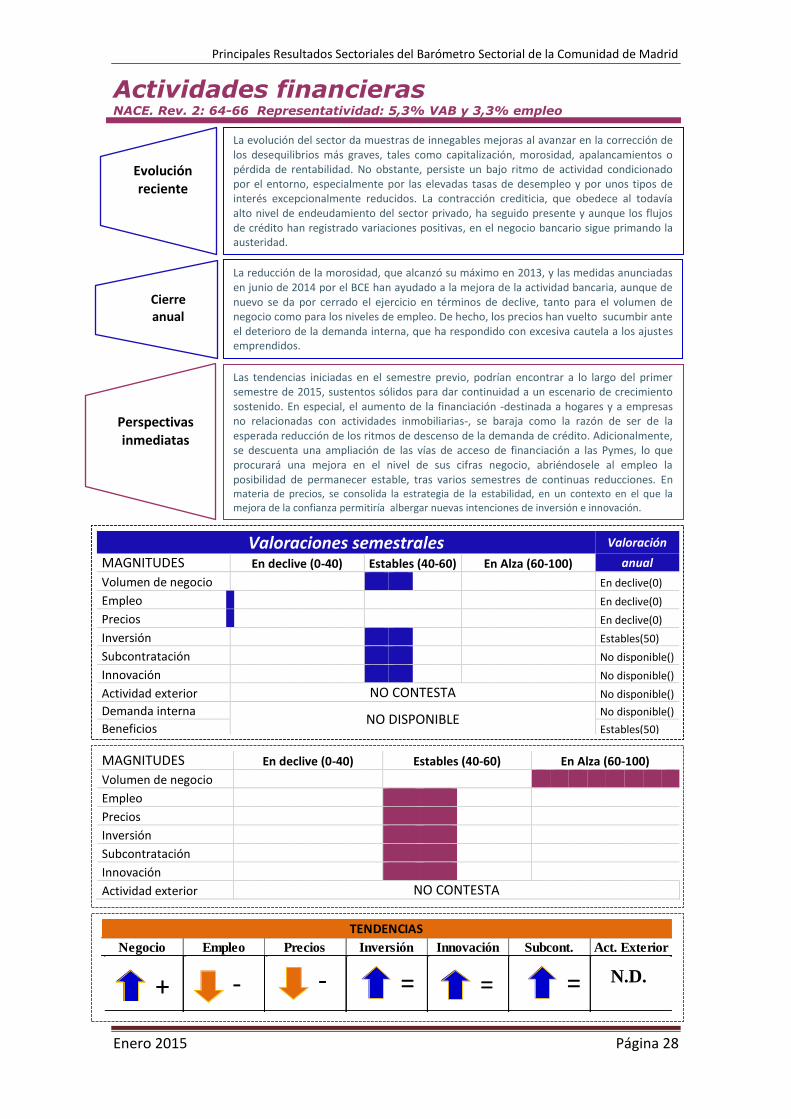

Actividades financieras NACE. Rev. 2: 64-66 Representatividad: 5,3% VAB y 3,3% empleo

Evolución

reciente

La evolución del sector da muestras de innegables mejoras al avanzar en la corrección de los desequilibrios más graves, tales como capitalización, morosidad, apalancamientos o pérdida de rentabilidad. No obstante, persiste un bajo ritmo de actividad condicionado por el entorno, especialmente por las elevadas tasas de desempleo y por unos tipos de interés excepcionalmente reducidos. La contracción crediticia, que obedece al todavía alto nivel de endeudamiento del sector privado, ha seguido presente y aunque los flujos de crédito han registrado variaciones positivas, en el negocio bancario sigue primando la austeridad.

Cierre anual

La reducción de la morosidad, que alcanzó su máximo en 2013, y las medidas anunciadas en junio de 2014 por el BCE han ayudado a la mejora de la actividad bancaria, aunque de nuevo se da por cerrado el ejercicio en términos de declive, tanto para el volumen de negocio como para los niveles de empleo. De hecho, los precios han vuelto sucumbir ante el deterioro de la demanda interna, que ha respondido con excesiva cautela a los ajustes emprendidos.

Perspectivas inmediatas

Las tendencias iniciadas en el semestre previo, podrían encontrar a lo largo del primer semestre de 2015, sustentos sólidos para dar continuidad a un escenario de crecimiento sostenido. En especial, el aumento de la financiación -destinada a hogares y a empresas no relacionadas con actividades inmobiliarias-, se baraja como la razón de ser de la esperada reducción de los ritmos de descenso de la demanda de crédito. Adicionalmente, se descuenta una ampliación de las vías de acceso de financiación a las Pymes, lo que procurará una mejora en el nivel de sus cifras negocio, abriéndosele al empleo la posibilidad de permanecer estable, tras varios semestres de continuas reducciones. En materia de precios, se consolida la estrategia de la estabilidad, en un contexto en el que la mejora de la confianza permitiría albergar nuevas intenciones de inversión e innovación.

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 En declive(0)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior NO CONTESTA No disponible()

Demanda interna NO DISPONIBLE

No disponible()

Beneficios Estables(50)

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Actividad exterior NO CONTESTA

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

+ - - = = = N.D.

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 29

Transporte y almacenamiento NACE. Rev. 2: 49-53 Representatividad: 5,7% VAB y 5,8% empleo

NACE 49: Transporte terrestre y por tubería

Transporte de mercancía Transporte de viajeros

TENDENCIAS

Negocio Empleo Precios Inv./Inn. Subcont. Act. Exterior

+ + =/ = =

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 30

Transporte de mercancías

Evolución reciente

La estabilidad ha sido el rasgo que ha dominado la segunda mitad del ejercicio de 2014 con relación al primer semestre, en términos de volumen de negocio e incluso de actividad exterior, pese a haber contado con el apoyo de nuevas contracciones de precios como estímulo a la demanda. Esta actuación ha dejado su impacto sobre las posibilidades de inversión y renovación de equipos de transporte e instalaciones de almacenamiento y, por tanto, inversión e innovación vuelven a reducirse, es más el número de empresas que operan en el sector ha descendido significativamente hasta junio de 2014.

Cierre anual

Tras la cresta que ha representado el consumo navideño, en el año 2014, la actividad se ha mantenido en un frágil estabilidad para el conjunto del mercado interior, contando para su desarrollo con un marco de estabilidad sostenida en el contexto internacional, incapaz de modificar el perfil negativo de los beneficios. En consecuencia las posibilidades de dinamizar a la inversión y a la innovación se han arruinado y la profunda deslocalización empresarial está afectando severamente a su capacidad de reactivación.

Perspectivas inmediatas

Para la primera mitad de 2015 surgen unas perspectivas claramente más optimistas. El volumen de negocio podría iniciar una fase de expansión, aunque limitada, elevando la probabilidad de generar empleo o al menos de eliminar del escenario nuevas desapariciones de empresas, aunque esta trayectoria representa la renuncia a elevar precios, en un intento de incentivar la demanda, lo que supondría admitir la existencia de notables reticencias para abordar nuevos procesos inversores e innovadores. Sin embargo, previsiblemente se seguirá contando con el apoyo de la actividad exterior y si se consiguiese que la bajada del crudo se reflejase en los surtidores y una menor presión fiscal, los expertos anticipan mejoras en la solvencia de esta actividad.

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

+ - = = = = =

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Valoraciones semestrales Valoración

MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100) anual

Volumen de negocio 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Empleo 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Precios 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 En declive(0)

Subcontratación 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 No disponible()

Innovación 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 No disponible()

Actividad exterior 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0 Estables(50)

Demanda interna NO DISPONIBLE

En declive(0)

Beneficios En declive(0)

Principales Resultados Sectoriales del Barómetro Sectorial de la Comunidad de Madrid

Enero 2015 Página 31

Transporte de viajeros

Evolución reciente

El avance de la actividad apreciado a lo largo de la segunda mitad del año confirma las expectativas que hace seis meses formulaban los panelistas. Unas cifras de negocio al alza -a las que se ha atendido con crecimientos de subcontratación y estabilidad en el empleo-, en el que la actividad exterior ha seguido jugando un papel fundamental, configuran este servicio que, adicionalmente, también ha tenido que recurrir a la estabilidad de sus precios para hacer frente a la competencia de otros modos de transporte. En este contexto, en el que las pérdidas de viajeros se han atenuado -dato confirmatorio del cambio en el comportamiento de la actividad- la inversión y la innovación han experimentado un notable crecimiento

Cierre anual

La trayectoria anual ha estado condicionada por la movilidad de las personas y estas a su vez alteran sus comportamientos en razón a su estado ocupacional y a su poder adquisitivo tanto por motivo de compras como de ocio. En este sentido, los expertos establecen que en términos de volumen de negocio el pasado año ha representado un cambio en la tendencia negativa que se venía acumulando, aunque la demanda interna ha seguido restando dinamismo a la externa que cierra el ejercicio en clave de estabilidad.

Perspectivas inmediatas

Para el próximo semestre -de cumplirse las perspectivas de un aumento de la actividad económica y del empleo-, la movilidad se verá incentivada y, en consecuencia, se barajan significativos avances en el volumen de negocio de este servicio, apoyados, adicionalmente por un aumento de la entrada de turistas. En este nuevo escenario se prevén aumentos de la inversión, especialmente en la renovación de flotas, a la que se unirán ganancias de productividad, al anticiparse que se hará frente al crecimiento de la demanda con similares niveles de empleo.

Negocio Empleo Precios Inversión Innovación Subcont. Act. Exterior

TENDENCIAS

= = = = = = =

Valoraciones para el próximo semestre sobre el semestre previo (1º 2015 / 2º 2014) MAGNITUDES En declive (0-40) Estables (40-60) En Alza (60-100)

Volumen de negocio 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1

Empleo 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Precios 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 0 0

Inversión 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 1 1 1 1