PROCEDIMIENTO DE NÓMINA EN LA EMPRESA...

83

1 PROCEDIMIENTO DE NÓMINA EN LA EMPRESA FRANQUICIAS EL SANDWICH CUBANO LTDA. JULIETH ALEJANDRA REYES GARZÓN 1130387 UNIVERSIDAD DE SAN BUENAVENTURA FACULTAD DE CIENCIAS ECONÓMICAS PROGRAMA DE CONTADURÍA PÚBLICA CALI 2014

Transcript of PROCEDIMIENTO DE NÓMINA EN LA EMPRESA...

1

PROCEDIMIENTO DE NÓMINA EN LA EMPRESA FRANQUICIAS EL SANDWICH

CUBANO LTDA.

JULIETH ALEJANDRA REYES GARZÓN

1130387

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE CONTADURÍA PÚBLICA

CALI

2014

2

PROCEDIMIENTO DE NÓMINA EN LA EMPRESA FRANQUICIAS EL SANDWICH

CUBANO LTDA.

JULIETH ALEJANDRA REYES GARZÓN

Proyecto de grado

Presentado a:

Abdul Cañas Velasco

Director de trabajo de grado

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS ECONÓMICAS

PROGRAMA DE CONTADURÍA PÚBLICA

CALI

2014

3

PAGINA DE APROBACIÓN

Proyecto de grado aprobado por:

_______________________________________

Director de la facultad de Contaduría Pública

_______________________________________

Tutor del proyecto de Práctica

_______________________________________

Jurado 1

_______________________________________

Jurado 2

Fecha: __________________________

Autor: Julieth Alejandra Reyes Garzón

___________________________

4

Tabla de contenido

INTRODUCCIÓN……………………………………………………………………..10

1. PROBLEMA DE INVESTIGACIÓN

1.1 Descripción del problema……………………………………………………………11

1.2 Formulación del problema…………………………………………………………...12

1.3 Sistematización del problema………………………………………………………..12

1.4 Justificación de la investigación………………………………………………….….13

2. OBJETIVOS DE INVESTIGACIÓN

2.1 Objetivo general…………………….………………………………………………..14

2.2 Objetivos específicos…………………………………………………………….......14

3. METODOLOGÍA …………………………………………………………………...15

4. MARCO REFERENCIAL

4.1 Marco normativo……………………………………………………….……………16

4.2 Marco técnico…………….………………………………………………………….27

5. DIAGNÓSTICO DEL PROCESO ACTUAL DE NÓMINA….………………...….30

6. DESCRIPCIÓN DE ACTIVIDADES POR DEPARTAMENTO.……………...…..31

7. MANUAL DE FUNCIONES Y RESPONSABILIDADES

7.1 Manual de funciones y responsabilidades del Coordinador de operaciones………...34

7.2 Manual de funciones y responsabilidades del Practicante de nómina………………35

8. FLUJOGRAMAS …………………………………………………………………...36

9. DESCRIBIR EL PROCESO DE LIQUIDACIÓN DE NÓMINA EN EL MÓDULO

NÓMINA DE CONTABILIDAD GENERAL DEL SISTEMA UNO

9.1 Inicio sesión……………………...………………………………………………….41

9.2 Funciones……………………………...……………………………………………..41

9.3 Centro de operación…………………..……………………………………………...42

9.4 Centro de costos ………………………………...……………………….……...…...43

9.5 Documentos de liquidación ……………………………………………….…………43

5

9.6 Grupo de empleados……………………………………………………………...….43

9.7 Conceptos de liquidación de nómina…………………………….……………….….44

9.8 Creación de hoja de vida…………………………………………………….….........45

9.9 Datos referentes al salario………………………………………………….…...........47

10. Liquidación de vacaciones…………………………………………………….……..49

11. Liquidación de nómina………………………………………………………….……51

12. Liquidación de personal………………………………………………………..........58

13. Liquidación de prima………………………………………………………………..59

14. Contabilización de documentos de liquidación……………………………………...61

15. Consolidación de provisión de prestaciones sociales………………………………..62

16. Autoliquidación de aportes parafiscales………………………………………….....64

17. Contabilización de aportes parafiscales ……………………………………………..65

18. Retiro de nóminas y procesos

18.1 Retiro de nóminas generadas……………...………………………………...…..66

18.2 Retiro de procesos…………………………………………………………….....67

19. Generación de listados…………………………………………………………...…..68

20. Generación de volantes de nómina…..………………………………………………69

21. Parámetros de inicio de año………………………………………………………….70

21. CONCLUSIONES……………………………………………………………….......76

22. RECOMENDACIONES……………………………………………………….....….77

23. ANEXOS…………………………………………………………………………….78

24. BIBLIOGRAFÍA……………………………………………………………………83

6

Listado de cuadros

1. Cuadro 1. Inicio de sesión …………………………………………………………..41

2. Cuadro 2. Conceptos y agrupaciones…………………………………..……………44

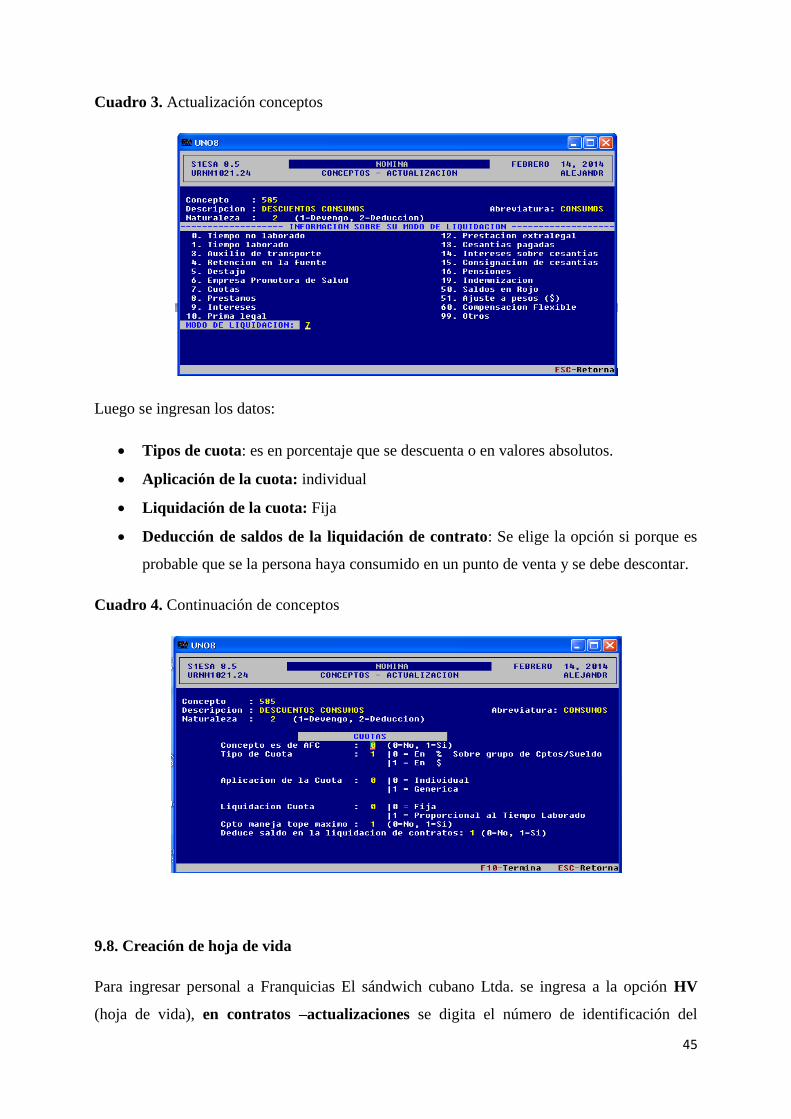

3. Cuadro 3. Actualización conceptos………………………………………….……...45

4. Cuadro 4. Continuación de conceptos…………………………………….………...45

5. Cuadro 5. Creación de hoja de vida…………………………...………………….…46

6. Cuadro 6. Actualización de contrato…………………………………………......…46

7. Cuadro 7. Continuación de actualización de contrato………………………….…...47

8. Cuadro 8. Actualización de datos de seguridad social.………………………..........47

9. Cuadro 9. Datos referentes al salario…………………………...……………..……48

10. Cuadro 10. Actualización tipos de cargo………………………...………….………48

11. Cuadro 11. Actualización de niveles de cargo………………………………………49

12. Cuadro 12. Niveles por cargo……………………………………...……………..…49

13. Cuadro 13. Programación de vacaciones…………………………...….……………50

14. Cuadro 14. Creación de documento de liquidación de vacaciones...………….….…50

15. Cuadro 15. Liquidación de prestaciones sociales – vacaciones……………………..51

16. Cuadro 16 Creación de documento de liquidación – Nómina…………………....…52

17. Cuadro 17. Actualización de documento de liquidación – Nómina……………...…53

18. Cuadro 18. Ingreso de novedades de tiempo no laborado………………………..…53

19. Cuadro 19. Actualización de tiempo no laborado……………………………...…...54

20. Cuadro 20 Transacciones mensuales…………………………………………...…...54

21. Cuadro 21. Ingreso de horas extras…………………………………………………55

22. Cuadro 22. Ingreso de cuotas o/y préstamos………………………………......……56

23. Cuadro 23. Ingreso de conceptos……………………………………………...….…57

24. Cuadro 24. Liquidación de nómina…………………………………………...….…57

25. Cuadro 25. Liquidación de personal………………………………………..………58

26. Cuadro 26. Liquidación de prestaciones sociales - Contrato……………......…...…58

27. Cuadro 27. Creación de documento de liquidación de prima…………….……...…59

28. Cuadro 28. Liquidación de prestaciones sociales – Prima……………...…......……60

29. Cuadro 29. Continuación de liquidación de prima…….……………...…………….60

30. Cuadro 30. Opciones de liquidación………………………………....…...…...……60

31. Cuadro 31. Contabilización de documentos liquidados…………….......………..…61

7

32. Cuadro 32. Consolidación de provisión de prestaciones sociales………………...…62

33. Cuadro 33. Proceso de consolidación de provisión………………………….………62

34. Cuadro 34. Contabilización de consolidado…………………………………………63

35. Cuadro 35. Actualización de contabilización de consolidado………………….……63

36. Cuadro 36. Generación automática de aportes………………………………………65

37. Cuadro 37. Contabilización de planilla integrada de autoliquidación de aportes…...65

38. Cuadro 38. Continuación planilla integrada de autoliquidación de aportes…...….....66

39. Cuadro 39. Retiro de documentos de liquidación…………………………......…….66

40. Cuadro 40. Retiro de procesos……………………………………………...…….….67

41. Cuadro 41. Apertura de lapsos y lotes………………………………….…...……….67

42. Cuadro 42. Generación de listados………………………………………….……….68

43. Cuadro 43. Continuación de generación de listas de empleado…………….……….68

44. Cuadro 44. Generación de volantes………………………………………....……….69

45. Cuadro 45. Continuación de generación de volantes…………………..…...……….69

46. Cuadro 46. Parámetros del sistema………………………………………...………..70

47. Cuadro 47. Parámetros de cálculo………………………………………..………….70

48. Cuadro 48. Parámetro de retención en la fuente………………………..…..………..71

49. Cuadro 49. Actualización conceptos…………………………………...………........71

50. Cuadro 50. Actualización de auxilio de transporte …………………...….………....72

51. Cuadro 51. Continuación auxilio de transporte………………………………...…....72

52. Cuadro 52. Generación automática de lapsos…………………………………..…....73

53. Cuadro 53. Apertura de lapsos……………………………………………………….73

54. Cuadro 54. Generación automática de fechas…………………………….………….74

55. Cuadro 55. Actualización de fechas………………………………………………….74

56. Cuadro 56. Generación periodos de nómina………………………...…………….....75

8

Tablas

1. Tabla No 1. Aporte a Salud……………………………………………………...21

2. Tabla No 2. Aportes a pensión…………………………………………………..22

3. Tabla No 3 Contabilización de nómina………………………………………….28

4. Tabla No 4. Porcentaje de provisión de prestaciones sociales…………………..28

5. Tabla No 5. Contabilización de prestaciones sociales…………………………...29

6. Tabla No 6. Manual de funciones y responsabilidades de coordinador de puntos de

ventas ……………………………………………………………………………34

7. Tabla No 7. Manual de funciones de practicante de nómina……………………35

Gráficas

1. Gráfica 1. Flujogramas de proceso de nómina……………………………...…...37

2. Gráfica 2. Flujogramas de proceso de liquidación de aportes ……………..……39

3. Gráfica 3. Flujogramas de procesos de consolidación de prestaciones sociales...40

9

RESUMEN

El objetivo es que la empresa Franquicias El Sándwich Cubano Ltda. logre alinear a toda la

empresa en torno al proceso de nómina, debido a que un buen desempeño de este proceso

desarrollado en el área de Gestión Humana depende en gran parte a áreas involucradas como

contabilidad y operaciones.

Por tanto, en el presente proyecto busca brindar una alternativa de solución a los problemas

encontrados en el proceso de nómina en la empresa Franquicias El Sándwich Cubano Ltda.

Con la finalidad de mejorar el proceso de nómina se pretende identificar el procedimiento de

nómina, obteniendo así, un excelente desarrollo de las actividades que allí se realizan.

En este orden de ideas, se describirá detalladamente las actividades que se realizan en el

proceso de nómina en la empresa Franquicias El Sándwich Cubano Ltda. lo que permitirá que

las personas encargadas de la elaboración, así como también personas que intervienen en el

proceso obtengan un claro conocimiento de los procesos que se llevan a cabo en el área de

Gestión humana en cuanto al proceso de nómina.

10

INTRODUCCIÓN

En este proyecto se abordará el tema relacionado al proceso de nómina en la empresa

Franquicias El Sándwich Cubano Ltda; puesto que este proceso juega un papel importante en

el funcionamiento de toda empresa.

En la empresa Franquicias El Sándwich Cubano Ltda. se tiene muchas dificultades en el

manejo de la nómina, esto como consecuencia de las recurrentes demoras en la entrega de

novedades por parte de los departamentos involucrados en el proceso, el personal que integra

estos departamentos desconocen todo el proceso que se lleva a cabo, puesto que ésta es

bastante compleja. Además, en la empresa sé ha implementado el módulo de nómina de

Contabilidad General del sistema Uno, lo que conlleva a que se automatice los procesos que

anteriormente se hacían de manera manual, por ende, el objetivo principal es identificar el

proceso de nómina para conocer las falencias existentes en el proceso, con el fin de brindar

alternativas de solución que permitan mejorar continuamente las actividades que se

desarrollan en el proceso.

Con la realización de este trabajo se buscará que los procesos de nómina se normalicen

logrando un lineamiento de todos los departamentos para llegar un mejoramiento sostenible

del proceso de nómina.

11

1. PROBLEMA DE INVESTIGACIÓN

1.1. Descripción del problema

El proceso de nómina en la empresa Franquicias el Sándwich Cubano Ltda. es bastante

complejo, que involucra a muchos departamentos; las recurrentes demoras en la entrega de

novedades de horas extras, descuentos y pagos por parte de los departamentos de contabilidad

y de operaciones generan que la nómina del personal presenta retrasos en su elaboración.

Aunque se han asignado fechas límites para la entrega de documentos, estos han sido

omitidos por parte de los departamentos involucrados, a causa de muchos factores como el

diligenciamiento del documento de reportes de novedades, puesto que el personal, en algunas

ocasiones desconoce cómo llenar el documento lo que ocasiona demoras e inconsistencias.

Igualmente, el departamento de contabilidad genera retrasos en la nómina por la demora de

los reportes de descuentos y/o pagos porque desconoce que generar el reporte de nómina es

un proceso complejo.

No obstante, se ha implementado el módulo nomina en la Contabilidad General Uno con el

fin de que el proceso de nómina sea más efectivo y así minimice el riesgo de cometer errores.

Puesto que, por varios años se ha realizado la nómina de manera manual lo que ha generado

dificultades en cuanto al tiempo de entrega de la liquidación de nómina a contabilidad, entre

otras. Por ello, se identificará el proceso de nómina para generar posibles alternativas de

mejora que permita el desarrollo de actividades efectivamente.

Debido a lo anterior lo que se quiere buscar es la normalización de los procedimientos de

nómina en la empresa Franquicias EL Sándwich Cubano Ltda. Con apoyo del módulo de

nómina en Contabilidad General del sistema Uno y de todos los departamentos involucrados

en el proceso, con el fin de lograr que dichos procesos sean más efectivos.

12

1.2. Formulación del problema.

¿Cuáles son los beneficios de normalizar el proceso de nómina efectiva en la empresa

Franquicias El Sándwich Cubano Ltda.?

1.3. Sistematización del problema.

¿Existen Flujogramas para el proceso de nómina?.

¿Los documentos de reportes de novedades son efectivos?.

¿La entrega de los documentos de reporte de novedades es oportuna?.

13

1.4. Justificación de la investigación.

Conocer el funcionamiento del proceso de nómina en módulo de nómina de la contabilidad

General del sistema Uno en la empresa Franquicias El Sándwich Cubano Ltda. es importante

para normalizar el proceso de nómina, siendo una herramienta eficaz que evite desviaciones

y/o errores en la elaboración de la nómina del personal, lo que conlleva a que todos los

departamentos se involucren de manera efectiva en el proceso de nómina logrando un

mejoramiento en la empresa.

Con la identificación del proceso de nómina se mejorará la calidad del proceso, porque se

busca integrar una serie de actividades encaminadas a agilizar el proceso de nómina de una

manera eficiente y eficaz. Es decir que, se logrará alinear toda la empresa para que cada uno

de los departamentos entregue de manera oportuna los documentos fuentes, para que el

departamento de Gestión humana, que es el área encargada de realizar la nómina tenga el

tiempo suficiente para realizar y generar la nómina de manera oportuna.

Así mismo, con la descripción de las actividades del proceso de nómina se busca que sea un

marco procedimental que servirá de guía para el desarrollo eficiente de las actividades,

sensibilizando a toda la compañía sobre el proceso de nómina para que con un trabajo en

conjunto se logre perfeccionar las actividades.

14

2. OBJETIVOS DE INVESTIGACIÓN

2.1. Objetivo general

Identificar el proceso de nómina en la empresa Franquicias El Sándwich Cubano Ltda.

con el fin de mejorar la eficiencia del proceso.

2.2. Objetivos específicos

Diagnosticar el proceso actual de nómina en la empresa Franquicias El Sándwich

Cubano Ltda.

Describir las actividades por departamentos involucrados en el proceso de nómina.

Diagramar las actividades que se desarrollan en el proceso de nómina en la empresa

Franquicias El Sándwich Cubano Ltda.

Describir el proceso de liquidación de nómina en Contabilidad General del sistema

uno

15

3. METODOLOGÍA

La investigación se llevará a cabo mediante la técnica de observación, puesto que se

realizaran descripciones, comprensiones y explicaciones con un exhaustivo trabajo de campo;

con la observación se logrará obtener un mayor número de datos para analizar la situación

actual de la empresa Franquicias El Sándwich Cubano Ltda. Ahora bien, este trabajo de

investigación se aplicará al área de Gestión humana quienes son los encargados de realizar la

nómina, se observará de manera detallada la realización de la nómina de personal.

Por consiguiente, se contará con la colaboración de personas involucradas en la empresa para

obtener información relevante que permita conocer las falencias que tiene el proceso de

nómina, con el propósito de buscar alternativas de solución que corrija las desviaciones

existentes en dicho proceso. En este orden de ideas, para la descripción de actividades por

departamento y la elaboración de flujograma se realizarán entrevistas a las personas

involucradas en el proceso de nómina, como son el Jefe de Operaciones, jefe de Recursos

humanas, y practicante de nómina.

16

4. MARCO DE REFERENCIA

4.1. MARCO NORMATIVO

VALOR DEVENGADO: Lo constituyen todas las sumas que paga el empleador al

empleado, de acuerdo con la legislación laboral, la cual contempla todos los pagos que

constituyen salario.

SALARIO:

Según el artículo 127 del Código Sustantivo del Trabajo determina que “constituye salario no

solo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero

o en especie como contraprestación directa del servicio, sea cualquiera la forma o la

denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del

trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio,

porcentaje sobre ventas y comisiones.”, además el salario puede ser en dinero o en especie;

será en especie cuando el servicio del trabajador sea retribuido mediante alimentación,

vestuario o habitación etc. Y será en dinero cuando la remuneración del trabajador sea pagada

con moneda corriente.

PAGOS QUE NO CONSTITUYEN SALARIOS:

Por su parte, el artículo 128 del mismo código determina que no formará parte del salario:

Las sumas que ocasionalmente y por mera liberalidad recibe el trabajador del

empleador, como primas, bonificaciones o gratificaciones ocasionales, participación

de utilidades, excedentes de las empresas de economía solidaria y lo que recibe en

dinero o en especie no para su beneficio, ni para enriquecer su patrimonio, sino para

desempeñar a cabalidad sus funciones, como gasto de representación, medio de

transporte, elementos de trabajo y otros semejantes.

Tampoco constituye salario la alimentación, vestuario, o habitación, primas extralegales,

vacaciones, servicios o de navidad cuando las partes (Empleado – Trabajador) lo hayan

acordado expresamente.

AUXILIO DE TRANSPORTE:

El auxilio de transporte está contemplado en la ley 15 de 1959 y a su vez reglamentado por el

decreto 1258 del mismo año; esta figura radica en aquel subsidio que es otorgado a los

17

trabajadores para ayudarlos a desplazarse desde su lugar de residencia hasta el trabajo. El

monto de este subsidio ha sufrido de varias modificaciones a través de decretos anuales que

regulan el valor a pagar por parte del empleador al trabajador cuando estos devenguen hasta

dos salarios mínimos mensuales vigentes.

El auxilio de transporte no se encuentra tácitamente definido en el Código Sustantivo del

Trabajo, solo se hace alusión de que esta figura es una prestación independiente para el

trabajador, y según el artículo 127 del CST ésta no se considera parte del salario.

VIÁTICOS:

Los viáticos es aquella prestación económica que son acreedores los trabajadores cuando

estos laboran fuera de su lugar de trabajo habitual, esta figura contemplada por el artículo 130

del Código Sustantivo del Trabajo, estable que:

1. Los viáticos permanentes constituyen salario en aquella parte destinada a

proporcionar al trabajador manutención y alojamiento; pero no en lo que sólo tenga

por finalidad proporcionar los medios de transporte o los gastos de representación.

2. Siempre que se paguen debe especificarse el valor de cada uno de estos conceptos.

3. Los viáticos accidentales no constituyen salario en ningún caso. Son viáticos

accidentales aquéllos que sólo se dan con motivo de un requerimiento extraordinario,

no habitual o poco frecuente.

JORNAL Y SUELDO:

Se entenderá como salario jornal cuando se estipule por días no mayor a una semana, y sueldo

en aquellos casos donde se pague por períodos superiores a una semana pero inferior a un mes

(Artículo 133 del Código de Sustantivo de trabajo).

El artículo 158 del CST establece que “la jornada ordinaria de trabajo es la que convengan las

partes, o a falta de convenio, la máxima legal”

TRABAJO SUPLEMENTARIO:

“El trabajo suplementario o de horas extras es el que excede de la jornada ordinaria y en todo

caso el que excede de la máxima legal”, lo anterior en virtud del Artículo 159 del CST.

18

TRABAJO ORDINARIO Y NOCTURNO:

Como lo ha establecido el artículo 160 del Código Sustantivo del Trabajo se entiende que el

“trabajo diurno es el comprendido entre las seis horas (6:00 a.m.) y las veintidós horas (10:00

p.m.)”; y “el trabajo nocturno es el comprendido entre las veintidós horas (10:00 p.m.) y las

seis horas (6:00 a.m.).”

JORNADA MAXIMA.

DURACION: El artículo 161 de CST fija que la duración máxima de la jornada ordinaria de

trabajo es de ocho (8) horas al día y cuarenta y ocho (48) a la semana, salvo algunas

excepciones.

DISTRIBUCIÓN DE LAS HORAS DE TRABAJO:

Según el artículo 167 del Código Sustantivo de Trabajo, la distribución de las horas de trabajo

se divide así:

Las horas de trabajo durante cada jornada deberán dividirse en al menos dos (2) secciones,

con un intermedio de descanso que se adapte racionalmente a la naturaleza del trabajo y a

las necesidades de los trabajadores. El tiempo de este descanso no se computa en la

jornada.

LÍMITE DEL TRABAJO SUPLEMENTARIO.

El artículo 167 del Código Sustantivo del Trabajo hace referencia de que:

En ningún caso las horas extras de trabajo, diurnas o nocturnas, podrán exceder de dos (2)

horas diarias y doce (12) semanales. Cuando la jornada de trabajo se amplíe por acuerdos

entre empleadores y trabajadores a diez (10) horas diarias, no se podrá en el mismo día

laborar horas extras.

REMUNERACIÓN DEL TRABAJO NOCTURNO Y DEL SUPLEMENTARIO.

TASAS Y LIQUIDACIÓN DE RECARGOS: Como lo ha dispuesto el artículo 168 del

CST, las formulas establecidas para calcular las horas extras son las siguientes:

19

1. El trabajo nocturno se remunera con un recargo del treinta y cinco por ciento (35%) sobre

el valor del trabajo diurno.

Formula: (Hora * 0.35).

2. El trabajo extra diurno se remunera con un recargo del veinticinco por ciento (25%) sobre

el valor del trabajo ordinario diurno.

Formula: (Hora * 1.25).

3. El trabajo extra nocturno se remunera con un recargo del setenta y cinco por ciento (75%)

sobre el valor del trabajo ordinario diurno.

Formula: (Hora * 1.75).

4. Cada uno de los recargos antedichos se produce de manera exclusiva, es decir, sin

acumularlo con alguno otro.

DESCANSO DOMINICAL REMUNERADO.

NORMA GENERAL: Tal como lo establece el artículo 172 del CST “el empleador está

obligado a dar descanso dominical remunerado a todos sus trabajadores. Este descanso tiene

duración mínima de veinticuatro (24) horas”, que por lo general será el día domingo de cada

semana.

REMUNERACIÓN:

En cuanto a la remuneración dominical, el artículo 173 de Código Sustantivo del trabajo

precisa que:

1. El empleador debe remunerar el descanso dominical con el salario ordinario de un

día, a los trabajadores que habiéndose obligado a prestar sus servicios en todos los días

laborales de la semana, no falten al trabajo, o que, si faltan, lo hayan hecho por justa

causa o por culpa o por disposición del empleador.

2. Se entiende por justa causa el accidente, la enfermedad, la calamidad doméstica, la

fuerza mayor y el caso fortuito.

20

3. No tiene derecho a la remuneración del descanso dominical el trabajador que deba

recibir por ese mismo día un auxilio o indemnización en dinero por enfermedad o

accidente de trabajo.

4. Para efectos de este artículo, los días de fiesta no interrumpen la continuidad y se

computan como si en ellos se hubiera prestado al servicio por el trabajador.

5. Cuando la jornada de trabajo convenida por las partes, en días u horas, no implique

la prestación de servicios en todos los días laborales de la semana, el trabajador tendrá

derecho a la remuneración del descanso dominical en proporción al tiempo laborado.

VALOR DE LA REMUNERACIÓN: El artículo 174 del Código Sustantivo del

Trabajo establece:

1. Como remuneración del descanso, el trabajador a jornal debe recibir el salario

ordinario sencillo, aún en el caso de que el descanso dominical coincida con una fecha

que la ley señale también como descanso remunerado.

2. En todo sueldo se entiende comprendido el pago del descanso en los días en que es

legalmente obligatorio y remunerado.

TRABAJO DOMINICAL Y FESTIVO:

1. El trabajo dominical y festivo es remunerado con un recargo del setenta y cinco por ciento

(75%) sobre el salario ordinario en proporción a las horas laboradas.

Formula: (Valor día *1.75).

2. Si llegare a coincidir el descanso dominical con otro descanso remunerado, el trabajador

solo tendrá derecho al recargo dominical o festivos, esto si trabaja.

Según el parágrafo 1 del Artículo 179 del Código Sustantivo del Trabajo “El trabajador podrá

convenir con el empleador su día de descanso obligatorio el día sábado o domingo, que será

reconocido en todos sus aspectos como descanso dominical obligatorio institucionalizado”.

A su vez, el parágrafo 2 del mismo código establece que se entenderá que el trabajo dominical es

ocasional cuando el trabajador labora hasta dos domingos durante el mes calendario. Se

entiende que el trabajo dominical es habitual cuando el trabajador labore tres o más domingos

durante el mes calendario.

21

PERIODOS DE PAGO:

El salario como ya se ha dicho anteriormente, es aquella contraprestación económica que

recibe el empleador a cambio de su labor realizado, éste se determina según como lo

establezcan las partes, sin embargo debe regirse sobre las normas que lo regula; es por esto

que debe pagarse el salario según como lo establece el artículo 134 del Código Sustantivo del

trabajo:

1. El salario en dinero debe pagarse por períodos iguales y vencidos, en moneda legal.

El período de pago para los jornales no puede ser mayor de una semana, y para

sueldos no mayor de un mes.

2. El pago del trabajo suplementario o de horas extras y el del recargo por trabajo

nocturno debe efectuarse junto con el salario ordinario del período en que se han

causado, o a más tardar con el salario del período siguiente. JORNADA

ORDINARIA:

El artículo 158 del CST establece que “la jornada ordinaria de trabajo es la que convengan las

partes, o a falta de convenio, la máxima legal”

DEDUCCIONES

Legalmente el empleador está autorizado para deducir por nómina los aportes de los

trabajadores a Seguridad Social (Salud, Pensión), retención en la fuente y embargos judiciales

(Coral, et al, 2008, p.179).

SISTEMA DE SEGURIDAD SOCIAL INTEGRAL: El artículo 1 de la ley 100 de

1993 establece que “el sistema de seguridad social integral tiene por objeto garantizar

los derechos irrenunciables de la persona y la comunidad para obtener la calidad de

vida acorde con la dignidad humana, mediante la protección de las contingencias que

la afecten”.

La liquidación de aporte para la salud es el siguiente:

22

APORTES A SALUD

Aporte empleador Aporte empleado Aporte total Ingreso base de Cotización

0% 4% 4% del IBC Total devengado deducido el

auxilio de trasporte

Tabla No 1. Aporte a salud

SISTEMA GENERAL DE PENSIONES: El artículo 10 de la ley 100 de 1993

estipula que:

El Sistema General de Pensiones tiene por objeto garantizar a la población, el amparo

contra las contingencias derivadas de la vejez, la invalidez y la muerte, mediante el

reconocimiento de las pensiones y prestaciones que se determinan en la presente ley,

así como propender por la ampliación progresiva de cobertura a los segmentos de

población no cubiertos con un sistema de pensiones.

La liquidación de aporte para a pensión y fondo de solidaridad es el siguiente:

APORTES A PENSIÓN

CONCEPTO Aporte

empleador

Aporte

empleado

Aporte total Ingreso base de Cotización

PENSIÓN 12% 4% 16% del

IBC

Total devengado deducido el

auxilio de trasporte

FONDO DE

SOLIDARID

AD

0% 1% 1% del IBC Total devengado deducido el

auxilio de trasporte

Tabla No 2. Aporte a pensión

DESCUENTOS PERMITIDOS:

Así mismo, el código en mención en el artículo 150 determina:

Son permitidos los descuentos y retenciones por concepto de cuota sindicales y de

cooperativas y cajas de ahorro autorizadas en forma legal; de cuotas con destino al seguro

social obligatorio, y de sanciones disciplinarias impuestas de conformidad con el

reglamento de trabajo debidamente aprobado.

23

AUTORIZACIÓN ESPECIAL:

El artículo 151 del Código Sustantivo de Trabajo establece que “el empleador y su trabajador

podrán acordar por escrito el otorgamiento de préstamos, anticipos, deducciones, retenciones

o compensaciones del salario, señalando la cuota objeto de deducción o compensación y el

plazo para la amortización gradual de la deuda.”

Así mismo, cuando el empleador modifique las condiciones pactadas sin la aquiescencia del

trabajador, éste último tendrá el derecho de acudir al inspector de trabajo, con el fin de que se

haga cumplir lo inicialmente pactado, sin perjuicio de las sanciones correspondientes

(Artículo 151 del Código sustantivo de trabajo).

PRESTACIONES SOCIALES

Las prestaciones sociales tienen su origen y causa en la relación de trabajo y constituyen una

contraprestación y pago a cargo de los empleadores” (Romero, 2013, p. 123).

AUXILIO DE CESANTÍA.

REGLA GENERAL. El artículo 249 del CST establece que:

Todo empleador está obligado a pagar a sus trabajadores, y a las demás personas que se

indican en este Capítulo, al terminar el contrato de trabajo, como auxilio de cesantía, un

mes de salario por cada año de servicios y proporcionalmente por fracción de año.

SALARIO BASE PARA LA LIQUIDACIÓN DE LA CESANTÍA.

Para efectuar la debida liquidación del auxilio de cesantías se partirá como base el último

salario devengado por el trabajador, siempre y cuando no se haya tenido ninguna variación

salarial en los últimos 3 meses de trabajo. Si ocurriera lo contrario, es decir que el salario si

fuese variable los últimos 3 meses; se deberán tomar como base de partida el promedio

devengado el último año de servicios prestados, o si fuere el caso de que el tiempo trabajado

sea inferior a un año, se deberá tener en cuenta todo el tiempo laborado (Art. 253 Código

Sustantivo de Trabajo).

INTERESES SOBRE CESANTÍAS

24

Los empleadores obligados a pagar cesantías a sus trabajadores conforme al sistema

tradicional, deberá reconocer y pagar intereses del 12% anual en los siguientes casos:

a) Sobre la cesantía acumulada a 31 de diciembre de cada año, durante la vigencia del

contrato de trabajo;

b) Sobre los saldos de cesantías que el trabajador tenga a su favor en la fecha de

terminación de contrato;

c) En los casos de liquidación y pago de parcial de cesantías;

d) Sobre la cesantías acumulada en la fecha de acogerse al régimen de salario

integral, y

En el caso de los trabajadores que se acojan al nuevo régimen de cesantías (Romero, 2013,

p. 136.)

Formula:

(V/r cesantías * días trabajados *0.12)/360

Si se trata de trabajadores que se retiran durante el respectivo año, deberán recibir en el

momento de retiro el valor de los intereses que causó su cesantía liquidados a razón del 1%

por cada mes trabajado durante el año y proporcionalmente por fracción, sobre la base del

valor total que se les pague por concepto de esta prestación (Romero, 2013, p. 136).

PRIMA DE SERVICIOS:

El artículo 306 del Código Sustantivo de Trabajo establece que:

Toda empresa está obligada a pagar a cada uno de sus trabajadores, como prestación especial,

una prima de servicios, así:

a) Las de capital de doscientos mil pesos ($200.000) o superior, un mes de salario

pagadero por semestres del calendario, en la siguiente forma: una quincena el último

día de junio y otra quincena en los primeros veinte días de diciembre, a quienes

hubieren trabajado o trabajaren todo el respectivo semestre, o proporcionalmente al

tiempo trabajado, siempre que hubieren servido y

b) Las de capital menor de doscientos mil pesos ($200.000), quince (15) días de

salario, pagadero en la siguiente forma: una semana el último día de junio y otra

semana en los primeros veinte (20) días de diciembre, pagadero por semestres del

25

calendario, a quienes hubieren trabajado o trabajaren todo el respectivo semestre; o

proporcionalmente al tiempo trabajado. Siempre que hubieren servido.

VACACIONES

DURACIÓN:

1. Los trabajadores tienen derecho a quince (15) días hábiles consecutivos de vacaciones

por cada año laborado, días que serán remunerado, según como lo establece el artículo

186 de CST.

ÉPOCA DE VACACIONES.

Las vacaciones son un derecho que por ley tiene el trabajador, es por eso que el CST en el

artículo 187 reglamenta esta figura laboral estableciendo que:

1. La época de vacaciones debe ser señalada por el (empleador) a más tardar dentro del

año subsiguiente y ellas deben ser concedidas oficiosamente o a petición del

trabajador, sin perjudicar el servicio y la efectividad del descanso.

2. El (empleador) tiene que dar a conocer con quince (15) días de anticipación, la

fecha en que le concederá las vacaciones.

3. Todo (empleador) debe llevar un registro especial de vacaciones en que el anotará la

fecha en que ha ingresado al establecimiento cada trabajador, la fecha en que toma sus

vacaciones anuales y en que las termina y la remuneración recibida por las mismas.

ACUMULACIÓN: Según el artículo 190 del Código Sustantivo del Trabajo establece que:

1. El trabajador gozará anualmente por lo menos de seis (6) días hábiles continuos de

vacaciones, los que no son acumulables.

2. Las partes pueden convenir en acumular los días restantes de vacaciones hasta por 2

años.

3. la acumulación puede ser hasta por cuatro (4) años, cuando se trate de trabajadores

técnicos, especializados, de confianza, de manejo o de extranjeros que presten sus

servicios en lugares distintos a los de la residencia de sus familiares.

26

4. Si el trabajador goza únicamente de seis (6) días de vacaciones en un año, se

presume que acumula los días restantes de vacaciones a los posteriores, en los

términos del presente artículo.

REMUNERACIÓN:

El artículo 192 del Código Sustantivo del Trabajo determina que:

1. Durante el período de vacaciones el trabajador recibirá el salario ordinario que esté

devengando el día en que comience a disfrutar de ellas. En consecuencia, sólo se

excluirán para la liquidación de vacaciones el valor del trabajo en días de descanso

obligatorio y el valor del trabajo suplementario en horas extras.

2. Cuando el salario sea variable las vacaciones se liquidaran con el promedio de lo

devengado por el trabajador en el año inmediatamente anterior a la fecha en que se concedan

27

4.2. MARCO TÉCNICO

La contabilización de la nómina origina las siguientes cuenta contables:

GASTOS DE PERSONAL: Se registran los gastos ocasionados por concepto de

relación laborar existentes de conformidad con las disposiciones legales vigentes, el

reglamento interno del ente económico, pacto laboral o laudo (Venlandia, et al, 2010,

p. 245).

RETENCIÓN EN LA FUENTE: Venlandia establece que la retención en la fuente

es:

Registra los importes recaudados por el ente económico a los contribuyentes o

sujetos pasivos del tributo a título de retención en la fuente a favor de la

administradora de impuestos nacionales, en virtud al carácter de recaudador

que las disposiciones legales vigentes le han impuesto a los entes económicos

(Venlandia, et al, 2010, p.196).

RETENCIONES Y APORTES DE NÓMINA: Se registran las obligaciones del ente

económico a favor de las entidades oficiales y privadas por concepto de aportes

parciales y descuentos a trabajadores de conformidad con la regulación laboral

(Venlandia, et al, 2010, p. 197).

ACREEDORES VARIOS: Registra los valores adeudados por el ente económico por

conceptos diferentes a los especificados anteriormente tales como depositarios de

ganado en participación, comisionistas de bolsa, sociedades administradoras de fondo

de inversión, reintegros y fondos de perseverancia (Venlandia, et al, 2010, p. 198).

CUENTAS POR COBRAR A TRABAJADORES: Registran los derechos a favor

del ente económico, originados en crédito otorgados al personal con vínculo laboral,

así como los valores a cargo de estos por concepto tales como faltantes en caja o

inventarios (Venlandia, et al, 2010, p. 145).

28

Tabla No 3. Contabilización de nómina

La contabilización de las provisiones de aportes a seguridad social, aportes parafiscales y

prestaciones de ley origina las siguientes cuentas contables:

OBLIGACIONES LABORALES: Siguiendo con Venlandia, ella establece que:

Registra el valor de las apropiaciones efectuadas por el ente económico de las

obligaciones que se generan en la relación laboral, sean estas legales,

convencionales o internas que tienen una exigibilidad a corto plazo o que en

ocasiones requiere de un pago inmediato, efectuadas con bases en las

liquidaciones de nómina y en un porcentaje adecuado sobre los salarios

causados (Venlandia, et al, 2010, p. 207).

El valor de la provisión de prestaciones sociales debe causarse mensualmente y registrarse en

la cuenta de obligaciones laborales, de acuerdo a los siguientes porcentajes:

PROVISIONES

Prestaciones sociales %

Cesantías 8,33%

Intereses cesantías 1%

Prima de servicios 8,33%

Vacaciones 4.17%

Tabla No 4. Porcentaje de provisión de prestaciones sociales

CUENTA CONCEPTO DÉBITO CRÉDITO

510506 Sueldos 940.000

510515 Horas extras 100000

510527 Auxilio de trasnporte 70500

136595 Cuentas por cobrar 110000

237005 Retencion a entidaaes de salud 41600

238030 Aporte a fondo de pensiones 41600

111005 Banco 917.300

Sumas iguales 1.110.500 1.110.500

Dev

enga

doD

ed

uci

do

Pag

ado

29

CUENTA CONCEPTO DÉBITO CRÉDITO

510530 Cesantías 92.505

510533 Intereses cesantías 11.105

510536 Prima de servicios 92.505

510539 Vacaciones 39198

510568 Aportes ARL 5.797

510570 Aporte a fondo de pensiones 133.260

510572 Aporte a caja de compensación 44.420

237006 Aportes ARL 5.797

237010 Aporte a caja de compensación 44.420

238030 Aportes a fondo de pensiones 133.260

261005 Cesantías 92.505

261010 Intereses cesantías 11.105

261015 Prima de servicios 92.505

261020 Vacaciones 39.198

Sumas iguales 418.789 418.789

Tabla No 5. Contabilización de prestaciones sociales

En esta contabilización también se originan las cuentas de gastos de personal, retención y

aportes de nómina y acreedores varios.

30

5. Diagnóstico actual del proceso de nómina

Este proyecto, es una investigación cualitativa que se da a raíz de la descripción de los hechos

que originan el problema, los impactos del mismo y las posibles soluciones. Se realizará

mediante la interacción con los sujetos involucrados en el proceso de nómina, es decir, que se

efectuaran entrevistas tanto a los directivos como a los trabajadores afectados por el

problema.

Actualmente, Franquicias El Sándwich Cubano cuenta con 127 empleados a nivel nacional,

los cuales 59 de ellos son contratados directamente por la empresa y 68 son contratados por

medio de temporales de empleos como Seleccionemos de Colombia para

San Andrés, Proservis y Talento efectivo para contratación en el resto del país.

Las debilidades y fortalezas encontradas en la en Franquicias El Sándwich Cubano Ltda. son

las siguientes:

DEBILIDADES

Demoras en la entrega de novedades por parte de los departamentos involucrados

Ineficiencias en la elaboración de la liquidación de nomina

Falta de tiempo para la elaboración de nómina

FORTALEZAS

Implementación de contabilidad general del sistema uno, modulo nómina.

El nivel salarial es óptimo, está establecido de acuerdo al grado de profesionalismo y

con base en las normas laborales colombianas.

Personal idóneo, competente y comprometido

31

6. Descripción de actividades por departamento

DEPARTAMENTO PROCEDIMIENTOS

OPERACIONES

PUNTOS DE VENTA

(coordinador de puntos

de ventas)

Entregan el reporte de NOVEDADES de tiempo laborado y

no laborado al Departamento de Recursos humanos.

El coordinador de puntos de venta, revisa, analiza y clasifica

las horas diurnas, horas nocturnas, recargos nocturnos y

dominicales.

RECURSOS

HUMANOS

Nuevamente Revisan, analizan y ajustan el reporte de

novedades de tiempos en horas diurnas, horas nocturnas,

recargos nocturnos y dominicales, estos reportes tiene como

fecha de corte los días 10 y 25 de cada mes.

Cuando el reporte de novedades de horas se ha revisado y se

encuentra correcto se procede a enviar el reporte del personal

que es contratado por la temporal de empleos Talento

Efectivo, Proservis y Seleccionemos para que elaboren la

liquidación de nómina y paguen en las fechas indicadas; el

personal que es contratado por franquicias se plasma en un

formato que resume el detallado de las horas para ser

archivado como soporte luego de ingresarlo al sistema; si

existen discrepancias en las horas se informa al coordinador

de puntos de venta para que realice la verificación de las

novedades existentes.

Una vez se tenga toda los datos recolectados se procede a

ingresar al software de nómina así:

1. Se crea el documento de liquidación.

2. Se ingresa los tiempos no laborados como licencias

remuneradas o no remuneradas, vacaciones, incapacidades

y demás.

3. Se ingresa en la opción cuotas y préstamos, los préstamos

de las personas los cuales han sido entregados

32

previamente por el departamento de contabilidad.

4. Se ingresan también por cuotas y prestamos los consumos

y demás devengos o descuentos que tenga el personal para

poder ingresar el documento cruce.

5. Se liquida la nómina.

6. Una vez haya sido liquidada e impresa, es revisada

primero por la persona encargada de la nómina y avalada

por la Jefe de Gestión Humana.

7. Si la nómina no presenta errores en la liquidación es

enviada al departamento de Contabilidad y en caso de

presentar errores es devuelto a la persona encargada de

nómina para que realice las respectivas correcciones.

8. Los primeros 5 de cada mes el departamento de Gestión

humana debe liquidar la planilla integrada de liquidación

de aporte y subirla al servidor de SU APORTE PLUS para

que arroje el valor a pagar a cada entidad prestadora del

servicio.

9. Contabilización de la nómina, de aportes de seguridad

social y aportes parafiscales y contabilización de la

consolidación de provisiones de prestaciones sociales.

10. Contabilización de facturas de las temporales de empleo

Talento, Proservis y Seleccionemos correspondientes a la

nómina

DEPARTAMENTO

DE CONTABILIDAD

El departamento de contabilidad envía al departamento de

Gestión humana el reporte de consumos de alimentos parte

del personal de franquicias El sándwich Cubano en los puntos

de venta.

Igualmente el departamento de contabilidad envía los

primeros quince de cada mes el informe de créditos de

libranza con Bancolombia, de Sura, de Pichincha con el

respectivo documento cruce para ingresarlo al software, estos

33

deben ser entregados 2 días hábiles antes del día 15 de cada

mes.

En la segunda quincena del mes el Departamento de

contabilidad envía los consumos de minutos que se debe

descontar por exceso de límite de del plan de minutos

asignado por la empresa, los préstamos por educación y

descuentos de recordar. Además, se cancelan pagos a los

empleados por otros conceptos como reintegros,

bonificaciones y/o comisiones.

El departamento de contabilidad cancela la nómina de todo el

personal de Franquicias el sándwich Cubano.

Igualmente el departamento de contabilidad se encarga de

realizar los ajustes de la contabilización de la nómina de

Franquicias El Sándwich Cubano. Del mismo modo.se

encarga del pago de la planilla integrada de liquidación de

aportes.

Fuente: El autor

34

7. MANUAL DE FUNCIONES Y RESPONSABILIDADES POR COMPETENCIAS

7.1. Funciones y responsabilidades del Coordinador de puntos de venta.

Tabla No 6. Funciones y responsabilidades del Coordinador de puntos de venta.

A. CARGO:

B. JEFE INMEDIATO

C. ÁREA:

D. IMPLICACIÓN IMPACTO RIESGO ORIGEN Observaciones para mitigar el riesgo

3. 0

4. 0

7. 0

8. Generar planes de trabajo para alcanzar el cumplimiento de los presupuestos de venta. 0

9. Realizar vistas de gestión a todos los puntos de venta por fuera de la cuidad 0

10. 0

11. 0

12. 0

13. 0

14. 0

15. 0

16. 0

E.

2. 0

3. 0

5. 0

6.

7.

8. 0

9. 0

0

2. Gestionar el manejo de todo el personal de los puntos de venta. 0

Coordinar todos los requerimientos de personal y la programación de horarios de los puntos de

RESPONSABILIDADES:

5. Revisar y autorizar quincenalmente las novedades de nómina

1.

Atender y dar trámite a los requerimientos de clientes que presenten quejas o reclamaciones.

MANUAL DE FUNCIONES Y RESPONSABILIDADES

COORDINADOR DE PUNTOS DE VENTA

JEFE DE OPERACIONES

OPERACIONES

0

6. Garantizar la entrega en las fechas programas 0

Justificar el indicador de horas extras por puento venta

Coordinar todas las actividades implícitas para el traslado, apertura o cierre de puntos de venta.

Controlar los gastos y costos de operación de los puntos de venta.

Participar de las actividades de preapertura y apertura de los puntos de venta nuevos.

Asegurar el correcto manejo del Software ICG

Generar planes de trabajo con el personal.

Identificar necesidades de capacitación

Garantizar el cumplimiento de las normas de salud ocupacional en los PDV.

Coordinar todos los requerimientos de personal para atender temporadas y eventos.

Coordinar la realización de todas las actividades de capacitación en conjunto con las áreas de

calidad y gestión humana.017.

1 Realización semanalmente en conjunto con los administradores la programación del personal de

los puntos con base a las proyecciones de venta y de acuerdo a las necesidades de personal. 0

4. Revisión periódicamente los cuadres y verificar gastos autorizados e indagar por las novedades

presentadas. 0

Revisión periódicamente la minuta de reclamaciones y generar planes de acción con base a las

novedades reportadas por los clientes. 0

FUNCIONES: (Descripciones en acciones, sustantivo terminados en 'ion')

Autorizarción de requerimientos por conceptos de permisos, vacaciones y cambios de turno del

personal. Revisión de los gastos mensuales de los puntos de venta e identificar oportunidades de mejora.

Realización de arqueos de caja y verificar cuadres de caja.

Realización de planes de trabajo para mejorar los indicadores de operación.

Elaboración de cronograma de visitas a los puntos de venta que están por fuera de la ciudad.

35

7.2. Funciones y responsabilidades del Practicante de nómina.

Tabla No 7. Funciones y responsabilidades del Practicante de nómina.

A. CARGO:

B. JEFE INMEDIATO

C. ÁREA:

D. IMPLICACIÓN IMPACTO RIESGO ORIGEN Observaciones para mitigar el riesgo

2. 0

3. 0

4. 0

5.

6.

E.

1. 0

2. 0

3. 0

4. 0

0

Elaboración y liquidación de nómina y parafiscales tanto del personal de Franquicias y de las temporales

de empleo.

MANUAL DE FUNCIONES Y RESPONSABILIDADES

PRACTICANTE DE NÓMMINA

JEFE DE GESTIÓN HUMANA

GESTIÓN HUMANA

RESPONSABILIDADES:

1. Cumplir con los lineamientos establecidos por la organización, para el desarrollo del cargo. 0

Entregar los desprendibles de pago en las fechas estipuladas

Entregar a Contabilidad la liquidación de nómina e información de aportes parafiscales y seguridad

social para su respectivo pago. Aprobados por e jefe de Gestión humana

Realizar la nómina de Franquicias en el tiempo en las fechas indicadas

FUNCIONES: (Descripciones en acciones, sustantivo terminados en 'ion')

Entregar los documentos laborales solicitados por el personal de Franquicias

Realización de las afiliaciones a la seguridad social del personal que ingresa a la Franquicia.

Liquidación de horas extras

Liquidación de vacaciones, prestaciones sociales y seguridad social

36

8. Flujogramas

Los Flujogramas son herramientas que permiten optimizar los procesos, puesto que,

interrelaciona las actividades con una representación lógica, expresando la secuencia de cada

acción del proceso. Es decir, que los Flujogramas del proceso de nómina de la empresa

Franquicias El Sándwich cubano Ltda. que se desarrollaron en el presente trabajo son

importantes para conocer el proceso de nómina ayudando a tener un mayor comprensión de

las actividades del proceso de nómina.

37

Grafica 1. Flujogramas de proceso de nómina

FLUJOGRAMA DE PROCESO DE NÓMINA

PUNTOS DE

VENTA

DEPARTAMENTO

GESTIÓN

HUMANA

TEMPORAL DEPARTAMENETO

DE

CONTABILIDAD

No

Sí

Presenta

errores

Paga la nómina del

personal

Jefe de G.H.

revisa reporte

Corrigen

inconsistencia

Reporte para

pago

Inicio

Se realiza liquidación

de la nómina, en

Contabilidad General

Uno

Reporte de

descuentos de

consumo de

alimentos, libranzas

con Bancos, minutos

de celular y demás.

Se ingresa al software

Contabilidad General

uno módulo Nómina

Entrega reportes

de novedades de

nómina

Revisa, analiza y

clasifica el reporte

de novedades

Está

confor

me

Verificación las

novedades

Se elabora

resumen de los

reportes de

novedades de

franquicias

Sí

No

Se elabora el

reporte de

novedades de

personal contratado

por temporales

Empresa

temporal realiza

el pago

12

38

Fuente: El autor

Se contabiliza

No

Se contabiliza

Fin

Revisa contabilización

Presenta errores

Sí

1

2

39

Grafica 2. Flujograma del proceso liquidación de aportes

FLUJOGRAMA DEL PROCESO LIQUIDACIÓN DE APORTES

DEPARTAMENTO DE GESTIÓN

HUMANA

DEPARTAMENTO DE

CONTABILIDAD

Fuente: El autor

No

En el sistema de información

contable se liquida la planilla

integrada de liquidación de aportes

El reporte se sube al sistema operativo de SUAPORTE.PLUS

Reporte PILA

Reporte de pago de la pila por

entidad

Presenta errores

Cancela la planilla integrada de aportes

(PILA)

Fin

Inicio

Se corrige

Sí

40

Grafica 3. Flujograma del proceso de consolidación de prestaciones sociales

FLUJOGRAMA DEL PROCESO DE CONSOLIDACIÓN DE PRESTACIONES

SOCIALES

DEPARTAMENTO DE GESTION

HUMANA

DEPARTAMENTO DE

CONTABILIDAD

Fuente: El autor

En el sistema de

información contable se

realiza el proceso de

consolidación proceso

Se realiza la

contabilización de

consolidado

Revisa y cruza la

contabilidad

Fin

Inicio

41

9. DESCRIPCIÓN EL PROCESO DE LIQUIDACIÓN DE NÓMINA EN EL

MÓDULO NÓMINA DE CONTABILIDAD GENERAL DEL SISTEMA UNO

9.1. Inicio de sesión

Ingrese el código de usuario asignado por la empresa y el código de seguridad de

Contabilidad General del Sistema -uno. La letra debe ir en mayúscula.

Cuadro 1. Inicio de sección

9.2. Funciones

Para el uso del sistema Contabilidad General del sistema uno se tiene estandarizado las

siguientes teclas de manejo:

Enter = Adelanta

Esc = Retrocede

F1 = ayuda

F2 = Consulta

F3 = Captura

F4 = Borra

F5 = Retiro

F6 = Genera catálogos

F10 = Salir de nómina

Av. Pág. = Pág. Siguiente

Re. Pág. = Pág. Anterior

42

Flechas <- -> = Para ubicación

El sistema despliega el menú principal, para realizar la nómina ingrese al módulo nómina.

9.3. Centros de operación

001= Franquicias El Sándwich cubano.

005= Fondo de publicidad.

007= Ciudad Jardín.

009= Centro de eventos.

011= Carrera 15.

012= La merced.

013= San Andrés.

014= Portal del prado.

015= Bogotá Bacatá.

016= Soledad Atlántico.

017= Envigado.

018= Iserra 100 Bogotá.

019= Tesoro Medellín.

020= Unicentro Medellín.

021= Avenida Jiménez Bogotá.

43

9.4. Centro De Costos

1002= Contabilidad.

1003= Recursos Humanos.

1005= Servicios Varios.

1007 = Calidad.

2001= Gerencia general.

2002= Gasto restaurante.

2005= Mercadeo y publicidad.

2009= Gerencia operativa.

300101= Mano de obra directa.

9.5. Documentos De Liquidación

NQ= Nómina quincenal.

LV= Liquidación de vacaciones.

LC= Liquidación de contrato.

LP= Liquidación de prima.

AN= Anticipo de cesantías.

NM= Consolidación de prestaciones sociales.

AP= Autoliquidación de aportes.

9.6. Grupo De Empleado

01= Empleados generales.

02= Fondo de publicidad.

44

05= Empleados salario integral.

06= Empleados aprendiz – Sena.

9.7. Conceptos de liquidación de nómina

Para crear y/o actualizar los conceptos que se va a utilizar para pagar o deducir al empleado se

ingresa en CONCEPTOS, AGRUPACIONES/CÓDIGO CONSOLIDADOS en

ACTUALIZAR CONCEPTOS y se crea el concepto siguiendo los pasos que allí

puntualizan. Por ejemplo el crédito consumo se ingresa así:

Concepto: 585.

Descripción: Consumo.

Naturaleza: Devengo o deducción.

En naturaleza se elige la opción deducción porque es un concepto que se le va a descontar al

trabajador porque hizo uso del crédito que la empresa brinda.

Cuadro 2. Conceptos y agrupaciones

Adicionalmente, dependiendo de naturaleza del concepto se elige el modo de liquidación.

Cuando son conceptos que se va a descontar mensuales donde se necesita ingresar el

documento contable para cruzar con el módulo financiero, se elige la opción cuotas o

préstamos.

45

Cuadro 3. Actualización conceptos

Luego se ingresan los datos:

Tipos de cuota: es en porcentaje que se descuenta o en valores absolutos.

Aplicación de la cuota: individual

Liquidación de la cuota: Fija

Deducción de saldos de la liquidación de contrato: Se elige la opción si porque es

probable que se la persona haya consumido en un punto de venta y se debe descontar.

Cuadro 4. Continuación de conceptos

9.8. Creación de hoja de vida

Para ingresar personal a Franquicias El sándwich cubano Ltda. se ingresa a la opción HV

(hoja de vida), en contratos –actualizaciones se digita el número de identificación del

46

empleado y se cataloga (F6). En esta opción se llenan todos los datos completos del

empleado relacionados al servicio como dirección de la residencia, número telefónico y

demás datos básicos del empleado.

Cuadro 5. Creación de hoja de vida

Cuadro 6. Actualización de contrato

Luego se ingresa el centro de costos, centro de operación y grupo de empleados a los que va

a pertenecer el empleado, Clase de contrato normal, régimen laboral cero (0) si es antes de la

ley 50 o uno (1) si es de la ley 50. Y finalmente en la opción fecha se ingresa el día en que

inicia labores según como aparece en el contrato.

47

Cuadro 7. Continuación de actualización de contrato

Después se ingresan los datos relativos a la seguridad social, estos datos deben corresponder a

la información suministrada por el empleado como certificados de afiliación y/o formularios

de afiliación, los cuales deben estar archivados en la hoja de vida.

Cuadro 8. Actualización de datos de seguridad social

9.9. Datos referentes al salario

En esta opción se ingresa el tipo de cargo, el nivel de cargo, la cantidad de horas que va a

laborar en el mes que corresponde a 240 horas mensuales, el salario que va a devengar y si

tiene derecho al auxilio de transporte, así como también el procedimiento de retención en la

fuente que se le va a practicar.

48

Cuadro 9. Datos referentes al salario

Si el cargo que va a desempeñar el empleado no está creado se ingresa a la opción C, se elige

la opción Cargos y Categ. / Ubicac. /CIIU, luego se ingresa a la opción actualiza tipos de

cargo para crear el cargo nuevo en la empresa.

Cuadro 10. Actualización tipos de cargo

Ahora, después de crear el cargo nuevo se tiene que actualizar el nivel de cargo por la opción

Actualiza niveles de cargo.

49

Cuadro 11. Actualización de niveles de cargo

Cuadro 12. Niveles por cargo

10. Liquidación de vacaciones

Para ingresar las novedades de vacaciones, primero se deben programar las vacaciones del

personal ingresando a la opción VACACIONES y luego a programación de vacaciones

selectiva si es solo una persona quien va a salir a disfrutar de sus vacaciones, o en su defecto

50

se da la programación de vacaciones colectivo si son vacaciones que va a tomar todo el

personal de la empresa.

Cuadro 13. Programación de vacaciones

Luego se crea el documento de liquidación (LV) con la persona que va a disfrutar de las

vacaciones. Los días hábiles para disfrutar las vacaciones son de lunes a sábado y el domingo

y el festivo cuenta como días no hábiles.

Cuadro 14. Creación de documento de liquidación de vacaciones

Luego, se ingresa a transacciones de prestaciones sociales, liquidación prestaciones

sociales y en esta opción se elige la opción vacaciones y el sistema automáticamente liquida

51

al empleado el valor De las vacaciones a cancelar. Para validar si lo que arroja el sistema es

verídico se debe hacer una liquidación manual de las vacaciones.

Cuadro 15. Liquidación de prestaciones sociales – vacaciones

Si llega a ocurrir la eventualidad que el personal sale a disfrutas las vacaciones el día 8, una

fecha que es antes del pago de la quincena, entonces hay que liquidarle el sueldo y las horas

que alcanzó a hacer hasta esa fecha con los correspondientes pagos y/o descuentos. Esto se

hace por transacciones automáticas, liquidando tiempos básicos, auxilio de transporte,

cuotas y préstamos, retención en la Fuente y seguridad social con el documento de

liquidación LV de la persona sin necesidad de crear un documento de nómina quincenal NQ.

11. Liquidación de nómina

Antes de empezar a realizar la nómina se debe validar si en el periodo a liquidar hubo ingreso

de personal, retiro de personal, vacaciones o prórrogas de incapacidades o TNL (Tiempo no

laborado), si hubo estas novedades se deben realizar primero antes de liquidar la nómina para

evitar errores.

1. Primero se crea el documento de liquidación para cada quincena correspondiente. Se

debe crear un documento de liquidación para la nómina en general (Q) y un

documento de liquidación para el fondo de empleados (F). El centro de operación a la

que pertenecen los empleados de la nómina general es la 001 y los empleados del

52

fondo de publicidad pertenecen al centro de operación 005. Por tanto, para realizar

cualquier proceso se debe tener en cuenta el tipo de nómina.

Cuadro 16. Creación de documento de liquidación – Nómina

En efecto, para crear el documento de liquidación para la nómina general se hace de la

siguiente manera:

Lapso: Que es el mes que corresponde a las quincenas que va a liquidar.

Empresa: FS.

C.O: 001 o 005.

Tipo de documento: NQ (Nómina quincenal).

Numero: Es el consecutivos de los documentos.

Tipo de nómina: Q si es para la nómina general o F si es para la nómina del fondo de

publicidad.

Periodo de liquidación: La extensión de tiempo de la quincena, del 1-15 0 del 16 -30

de cada mes.

Liquidación: Normal.

Centro de costos y Centro de Operación: Todos porque va a liquidar la quincena de

todo el personal.

53

Cuadro 17. Actualización de documento de liquidación - Nómina

2. Ingrese en novedades de TNL (tiempo no laborado) aquellos datos donde el

trabajador no este laborando ya sea porque está en licencias, incapacidades,

suspensiones, entre otras.

Cuadro 18. Ingreso de novedades de tiempo no laborado

Para ingresar una incapacidad se selecciona el concepto 051 Incapacidad por enfermedad

general, se ingresa la fecha inicial de la incapacidad y los días de incapacidad, el sistema

automáticamente arroja la fecha final.

En serie y número se ingresa el dato que se encuentra en el soporte de incapacidad entregado

por el empleado.

54

El tipo de incapacidad en el caso de las incapacidades por enfermedad general es A

(Ambulatoria).

Clase de incapacidad, 1 = EG, Enfermedad general; 2 = M/P Maternidad o paternidad; 3= AT

Accidente de trabajo y 4= EP enfermedad empresarial.

Se elige la opción prórroga si tuvo incapacidades anteriores solo si en el reporte de la

incapacidad entregado por la EPS dice prórroga.

Cuadro 19. Actualización de tiempo no laborado

3. En transacciones manuales ingrese horas extras, recargos, dominicales, bonificaciones

y demás transacciones que varían y que no son automatizadas. Las horas extras,

dominicales y recargos tienen una fecha de corte que son los 10 y 25 de cada mes.

Cuadro 20. Transacciones mensuales

55

Por ejemplo, se va ingresar una hora extra diurna para un empleado, entonces se digita el

nombre de la persona y el concepto que va a liquidar, como por ejemplo, horas extras diurnas,

entonces la fecha corresponde a la quincena que ésta liquidando, esta aparece

automáticamente; en horas se ingresa el número de horas trabajadas y el sistema calcula el

valor a pagar por ese concepto.

Cuadro 21. Ingreso de horas extras

Si se van ingresar bonificaciones, para los empleados del fondo de publicidad corresponde el

concepto bonificación bitácora y para los demás empleados bonificación.

4. Ingrese en cuotas y préstamos, aquellos cuotas y/o prestamos que tenga el personal

para ser deducido o pagado en la nómina con su respectivo documento cruce.

Contabilidad tiene que entregar el listado de descuentos como préstamos que tenga el

personal con terceros, préstamos personales, consumo de alimentos en los puntos de

ventas propios, consumo de celular, descuentos por viáticos, préstamos por educación

o pagos como reintegros, bonificaciones, comisiones; los cuales deben de ser

entregados dos días hábiles antes del 15 o 30 de cada mes, para que así, el encargado

de la nómina ingrese los datos al sistema y se cancele oportunamente al personal de

Franquicias El Sándwich cubano Ltda.

56

Cuadro 22. Ingreso de cuotas y/o préstamos

Para ingresar un consumo u otro concepto, se ingresa el valor de la cuota a descontar y en el

tope máximo se ingresa el mismo valor. Pero si es una cuota que se va a descontar el mismo

valor varias veces se ingresa el valor de la cuota y en tope máximo todo el valor a descontar,

entonces este se irá descontando dependiendo a la periocidad.

En Docto. Cruce se ingresa el documento contable que entrega contabilidad para que cruce

con el modulo financiero.

Periocidad: El 0 indica que no se va a descontar en esa quincena y el 1 que si se va a

descontar en esa quincena, es decir, que si en el 1 (primera quincena) se coloca el 0 y en la 2

(segunda quincena) se coloca el 1, no se va a descontar en la primera quincena del mes pero si

en la segunda del mes.

La Fecha de inicio corresponde a la transición de tiempo de la quincena.

Costos: Se ingresa el centro de costos a la que pertenece cada persona según la hoja de vida.

C.O: En el caso de descuentos por consumo se ingresa el punto de venta donde se efectuó el

crédito consumo, este centro de costos se refleja en las facturas o/y en el listado de descuentos

que entrega el área de contabilidad.

57

Cuadro 23. Ingreso de conceptos

Finalmente, liquide la nómina del personal por transacciones automáticas de la siguiente

manera:

Tiempos, básicos, laborados y TNL.

Auxilio de trasporte.

Cuotas y préstamos.

Rete fuente y seguridad social.

Cuadro 24. Liquidación de nómina

58

12. Liquidación de personal

Para la liquidación del personal se debe crear un documento de liquidación, luego se ingresa a

la opción Transacciones prestaciones sociales y se liquida cesantías, intereses cesantías,

prima y vacaciones.

Cuadro 25. Liquidación de personal

Tipo de nómina Q: porque es un empleado de la nómina general.

Liquidación 1: porque es liquidación de contrato.

Selectiva: porque se va a elegir a una sola persona para liquidarle el contrato.

Cuadro 26. Liquidación de prestaciones sociales - Contrato

59

También se debe corroborar si el sistema está liquidando correctamente las prestaciones

sociales. Se debe realizar la liquidación de nómina para los días que falta y para descontar

conceptos que tenga pendiente.

13. Liquidación de prima

La prima de servicios es una prestación social, se cancelan dos veces al año, la primera en

Junio y la segunda en Diciembre equivalente a 15 días de salario. El personal de los puntos de

venta de Sándwich Cubano Ltda. devengan un salario variable como consecuencia de las

horas extraordinarias que realizan, por tanto, se debe tomar el promedio de horas del

respectivo semestre para el cálculo de la misma y el personal administrativo y del fondo de

publicidad devengan el básico normal.

Para el cálculo de la prima en el sistema se debe crear el documento de liquidación (LP), uno

documento para la nómina general y un documento para el fondo de publicidad.

Cuadro 27. Creación de documento de liquidación de prima

Liquidación: 0 normal.

Tipo de liquidación: Colectiva.

Luego se ingresa a transacciones presta. Sociales, liquidación prestaciones sociales.

60

Cuadro 28. Liquidación de prestaciones sociales – Prima

Se elige la opción prima de servicios.

Cuadro 29. Continuación de liquidación de prima de servicios

Fecha de liquidación y de promedios hasta el 30 de Junio o 30 de Diciembre.

Cuadro 30. Opciones de liquidación

61

14. Contabilización de documentos de liquidación

Mediante esta opción de contabilización se realiza el último paso del ciclo, para reflejar en los

estados financieros el efecto de las actividades originadas en los procesos de nómina

1. Para contabilizar la nómina, quincenalmente se ingresa a Procesos en el mismo

módulo de nómina, luego ingresa a contabilización-causación de nómina,

contabilización- Directa, y se ingresan los datos solicitados de la siguiente manera:

LAPSO: 1309

EMPRESA: FS

CENTRO DE OPERACIÓN: 001 o 005 dependiendo si va a contabilizar la

nómina general o la nómina del fondo (Pág. 42).

TIPO DE DOCUMENTO: NQ –LC- LV (Pág. 43).

NUMERO: XXX

Cuadro 31.Contabilización de documentos liquidados

62

15. Consolidación de provisión de prestaciones sociales

El módulo de consolidación permite calcular con exactitud el valor del pasivo laboral. La

consolidación simula una liquidación total de todos los empleados independientemente de su

tipo de nómina y de la periodicidad de la misma.

Para realizar la provisión de las prestaciones sociales como Cesantías, Intereses cesantías,

Prima y Vacaciones, se ingresa a Procesos y se ingresa a los siguientes ítems:

1. Consolidación proceso, primero se ingresa en este ítem y se consolidan las

prestaciones sociales.

Cuadro 32. Consolidación de provisión de prestaciones sociales

Cuadro 33. Proceso de consolidación de provisión

63

2. Luego se ingresa a Contabilización-consolidados, y se contabiliza con un

documento de NM.

Cuadro 34. Contabilización de consolidado

Cuadro 35. Actualización de contabilización de consolidado

Lapso: El mes que va a consolidar.

Empresa: FS.

64

C.O: No se ingresa nada para que genere la consolidación de la nómina 001 y 005.

En la parte de documento contable se ingresa al C.O la 001, el tipo de documento es el NM Y

la fecha es el último es el periodo final de cada mes.

En Opción de proceso se elige la opción 2 para generar listado e interfase.

Opción código empl: 1 o 2 dependiendo de cómo quiera visualizar la contabilización.

Nivel de reporte: 2 cuenta/empleado/c. costos

Este proceso se realiza al final de cada mes o lapso.

16. Autoliquidación de aportes parafiscales

Con base en la liquidación y acumulados de la nómina realizada en un determinado mes, este

módulo genera los archivos planos de autoliquidación exigidos por las EPS bajo la ley 100.

Adicionalmente, realiza la contabilización de los pasivos y gastos reales, lo que permite

eliminar la confrontación manual de estas partidas en los archivos de movimientos contables.

Incorpora la generación de la plantilla única de aportes

La generación de la planilla integrada se realiza mensualmente finalizando la segunda

quincena y se genera de la siguiente manera:

Se ingresa a ALA – GENERACIÓN AUTOMÁTICA /98 para generar planilla de

Salud, Pensión y ARL.

Se ingresa a PARAFISCALES – GENERACIÓN, para generar los aportes

parafiscales por concepto de Caja de compensación, e ICBF y SENA.

65

Cuadro 36. Generación automática de aportes

Luego se ingresa a PLANILLA INTEGRADA, GENERACIÓN PLANILLA

INTEGRADA, con el fin de generar el archivo plano de la PILA.

17. Contabilización de aportes parafiscales

Se contabiliza la planilla integrada de aportes por CONTABILIZACION – PILA.

Cuadro 37. Contabilización de planilla integrada de autoliquidación de aportes

66

Cuadro 38. Continuación planilla integrada de autoliquidación de aportes

Finalmente, se genera el archivo plano para subirlo al sistema operativo de SU APORTE

PLUS.

18. Retiro de nóminas generadas y procesos

18.1. Para retirar nóminas generadas

Si la nómina presentó errores como de digitación u otro motivo se retira por transacciones

automáticas en retiro tiempo laborado/básicos y se arregla los datos que estén erróneos

repitiendo los mismos procedimientos anteriormente mencionados.

Cuadro 39. Retiro de documentos de liquidación

67

18.2. Retiro de procesos

1. Al módulo financiero, luego a Transmisión/recepción y se anua el número de la

interfase.

Cuadro 40. Retiro de procesos

2. Luego se ingresa a Mantenimiento, a apertura, Lapsos/Documentos.

2.1 Estado cuentas salarios/egresos, para quitar la contabilidad.

2.2 Apertura de lotes, para abrir los documentos.

Cuadro 41. Apertura de lapsos y lotes

68

19. Generación listados de nómina

Se ingresa a Consultas /Listados, Consulta por tercero para generar el listado de las nómina

que se entrega a contabilidad.

Cuadro 42. Generación de listados

Luego, se escribe el documento de liquidación y se da ENTER a todo

Cuadro 43. Continuación de generación de listas de empleado

69

20. Generación de volantes

Para generar los desprendibles de pago se ingresa a comprobantes de pago, relación/volantes

por costos.

Cuadro 44. Generación de volantes

Si se va a generar a todos los empleados se da ENTER a todo y si es a una sola persona se

ingresa el nombre.

Cuadro 45. Continuación de generación de volantes

70

21. Parámetros inicio de año

Cada inicio de año se debe a hacer actualizaciones al módulo de nómina, pero antes todos los

procesos del año anterior deben estar totalmente términos.

Se ingresa por la opción parámetros de nómina, luego a cálculos para actualizar el salario

mínimo mensual vigente.

Cuadro 46. Parámetros del sistema

Cuadro 47. Parámetros de cálculo

Se ingresa a la opción retención en la fuente, ingresando la unidad de valor tributario vigente

para ese año que para el año 2014 es $27.485

71

Cuadro 48. Parámetro de retención en la fuente

Se ingresa el auxilio de transporte actual por la opción C cptos/agrupaciones/código

consolidados, actualiza conceptos.

Cuadro 49. Actualización conceptos

Enter a todos los campos y se continua con la siguiente pantalla.

72

Cuadro 50. Actualización de auxilio de transporte

Se ingresa el valor del auxilio de transporte del año que para el 2014 que está en $72.000.

Cuadro 51. Continuación auxilio de transporte

73

Para crear año:

Por estructuración básica/lapsos calendario e IPC/ generación automática de lapsos.

Cuadro 52. Generación automática de lapsos

Se genera

Cuadro 53. Apertura de lapsos

Luego generación automática de fechas

74

Cuadro 54. Generación automática de fechas

Y por último se seleccionan los días festivos, por defecto se marcan los domingos lo demás se

debe activar.

Cuadro 55. Actualización de fechas

Igualmente, cada año se actualizan los periodos de nómina por nómina, periodos de nómina,

generación periodos de nómina., se ingresan los valores para periodos quincenales. Los

periodos hacen referencia a las quincenas, ejemplos 1 es la primera quincena de Enero, 2 es la

75

segunda quincena de Enero, 3 es la primera quincena de Febrero, 4 es la segunda quincena de

Febrero y así sucesivamente.

Cuadro 56. Generación periodos de nómina

76

22. CONCLUSIÓN

Se puede concluir que con el desarrollo de este proyecto se identificaron las falencias

que existen en el proceso de nómina, debido a que describió de manera detallada las

actividades que realiza cada departamento y empleado para la realización y generación

de las liquidación de nómina, y demás liquidaciones.

Igualmente se ha logrado una normalización del proceso de nómina porque cada

departamento reconoce la función que desempeña para la realización de la nómina, y

conoce además el tiempo de entrega del reporte de novedades para Gestión Humana.

Finalmente, se describió el proceso que se lleva a cabo en el módulo de nómina de la

Contabilidad General del Sistema uno, con el fin de obtener un mayor conocimiento

de cada actividad que se realiza, minimizando así, los riesgos de un error en la

generación o liquidación de nómina.

77

23. RECOMENDACIONES