Procedimiento para el registro contable por pérdida de ... · componente de contabilidad...

14

1 GOBIERNO NACIONAL DE LA REPUBLICA DEL ECUADOR Procedimiento para el registro contable por la pérdida de Bienes de Larga Duración

Transcript of Procedimiento para el registro contable por pérdida de ... · componente de contabilidad...

1

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

Procedimiento para el registro contable por la pérdida de Bienes de Larga Duración

2

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

PROCEDIMIENTO PARA EL REGISTRO CONTABLE POR LA

PÉRDIDA DE BIENES DE LARGA DURACIÓN No está permitida la reproducción total o parcial de esta obra ni su tratamiento o transmisión electrónica o mecánica, incluida fotocopia, grabado u otra forma de almacenamiento y recuperación de información, sin autorización escrita del MINISTERIO DE FINANZAS DEL ECUADOR.

DERECHOS RESERVADOS

Copyright © 2013 primera edición

MF y logotipo MF son marcas registradas

Documento propiedad de:

MINISTERIO DE FINANZAS DEL ECUADOR.

República del Ecuador.

Edición: Ministerio de Finanzas del Ecuador

Cubierta: Ministerio de Finanzas del Ecuador

Composición y diagramación: Ministerio de Finanzas del Ecuador

Estructuración: Ministerio de Finanzas del Ecuador

Autor: Ing. Cintia Catota Analista de la Dirección Nacional de Activos Públicos Ing. Luis Fiallos Analista de la Dirección Nacional de Estados Financieros Revisado: Dra. Sonia Proaño Directora Nacional de Estados Financieros Econ. Carlos Troya Director Nacional de Activos Públicos Aprobado: Econ. Magdalena Vicuña

Subsecretaria de Contabilidad Gubernamental

Fecha: 21/12/2012 Modificación: 03/12/2013 Modificación: 16/12/2013 Modificación: 16/08/2014 Modificación: 07/11/2014

3

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

4 Contenido

1. ANTECEDENTES .......................................................................................................................... 4

2. APLICACIÓN A LA NORMATIVA ............................................................................................... 4

3. ÁMBITO DE APLICACIÓN ........................................................................................................... 4

4. PROCEDIMIENTO ........................................................................................................................ 5

4.1 Disminución de Bienes por Robo, Hurto o Abigeato ............................................................ 5

4.1.1 Robo Público (NTCG 3.2.16.3, numeral 1) .................................................................... 5

4.1.2 Pérdida asumida con responsabilidad según Resolución Judicial o con cargo a la Aseguradora ....................................................................................................................................... 6

4

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

PROCEDIMIENTO PARA EL REGISTRO CONTABLE POR LA PÉRDIDA DE BIENES DE LARGA DURACIÓN

1. ANTECEDENTES Se requiere proporcionar a las Entidades un documento que contenga el procedimiento para el registro contable de los distintos casos que se presenten por la pérdida de bienes de larga duración.

2. APLICACIÓN A LA NORMATIVA La Subsecretaría de Contabilidad Gubernamental del Ministerio de Finanzas, en concordancia con los artículos 152 y 158 del Código Orgánico de Planificación y Finanzas Públicas, que respectivamente señalan: “Art. 152.- Obligaciones de los servidores de las entidades.- Las máximas autoridades de cada entidad u organismo público, serán los responsables de velar por el debido funcionamiento del componente de contabilidad gubernamental y los servidores de las unidades financieras, de observar la normativa contable… ”. “Artículo 158.- Normativa aplicable.- El ente rector de las finanzas públicas tiene la facultad privativa de expedir, actualizar y difundir los principios, normas técnicas, manuales, procedimientos, instructivos y más disposiciones contables, que serán de cumplimiento obligatorio por parte de las entidades y organismos del Sector Público no Financiero”. Además, se considera lo prescrito en la Norma Técnica de Contabilidad Gubernamental 3.2.16 Pérdida de Recursos Públicos, numerales: 3.2.16.1 “Alcance” y 3.2.16.3 “Disminución de activos financieros y bienes”.

3. ÁMBITO DE APLICACIÓN Las directrices emitidas en este documento, son de aplicación para las entidades del Estado Central, Gobiernos Autónomos Descentralizados y Empresas Públicas, que operan o no en el sistema e-Sigef.

5

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

4. PROCEDIMIENTO

4.1 Disminución de Bienes por Robo, Hurto o Abigeato

Para el caso de que los bienes corporales, correspondan a Activos Fijos, el débito será a la cuenta 619.94 “(-) Disminución de Bienes de Larga Duración”, por el valor en libros y los montos a acreditarse serán los registrados en la cuenta principal y complementaria pertinente; es decir, la que corresponda al bien sustraído y a su Depreciación Acumulada.

4.1.1 Robo Público (NTCG 3.2.16.3, numeral 1)

En caso de que el dictamen de la autoridad competente implique el sobreseimiento en la presunción de responsabilidades, el monto de la pérdida deberá registrarse mediante un asiento de ajuste, con cargo a la cuentas 638.91, 638.92 ó 638.93 que corresponda y se liquidará la cuenta de complemento del subgrupo Disminución Patrimonial.

Ejemplo 1: Se produce la pérdida de un scanner asignado a un funcionario de la Entidad. De acuerdo a las indagaciones pertinentes mediante denuncia formulada, las autoridades competentes emiten la resolución determinando que se trata de un robo público. De acuerdo a los registros contables, los valores del bien son: Valor contable: $500,00 Depreciación Acumulada: $80,00 Valor en Libros: $420,00 A. Registro por la disminución de bienes Para el registro de la disminución del bien, se utilizará la clase de registro PÉRDIDA EN ADMINISTRACIÓN, debitando las cuentas 619.94 “Disminución de Bienes de Larga Duración” por el valor en libros y 141.99 por el cierre de la Depreciación Acumulada; se acreditará la cuenta 141 “Bienes de Administración, por el valor que corresponda al bien perdido. Para el registro de la disminución de bienes de proyectos o programas, se utilizará a través de la ruta: Contabilidad – Registro Contable – Comprobante Contable UE, las clases de registro PDB1 “REGISTRO DE DISMINUCIÓN POR PÉRDIDA DE BIENES DE PROYECTOS” ó PDB2 “REGISTRO DE DISMINUCION POR PÉRDIDA DE BIENES DE PROGRAMAS”, según corresponda, debitando las cuentas 619.94 “Disminución de Bienes de Larga Duración” por el valor en libros y 151.99 ó 152.99, correspondiente, por el cierre de las cuentas de Depreciación Acumulada y acreditando la cuenta 151 “Bienes de Proyectos” ó 152 “Bienes de Programas”; por el valor del bien perdido.

6

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

RUTA: Contabilidad/Registro de Operaciones No Presupuestarias / Ajustes y

Reclasificaciones / Ajustes y reclasificaciones corrientes de inversión.

Código Cuenta Debe Haber

619.94 Disminución de Bienes de Larga Duración 420

141.99.07 Depreciación Acumulada de Equipos, Sistemas y Paquetes Informáticos 80

141.01.07 Equipos, Sistemas y Paquetes Informáticos 500

B. Registro del asiento de ajuste Para el registro de la pérdida de bienes cuando el dictamen de la autoridad competente determine que no es responsabilidad del custodio, se utilizará la clase de registro ROBO PUBLICO DE BIENES – ADMINISTRACIÓN, INVERSIÓN PROYECTOS Y PROGRAMAS, debitando la cuenta 638.93 “Costo de Pérdidas en Bienes de Larga Duración” y acreditando la cuenta 619.94 “Disminución de Bienes de Larga Duración”.

RUTA: Contabilidad/Registro de Operaciones No Presupuestarias / Ajustes y Reclasificaciones / Ajustes y reclasificaciones corrientes de inversión.

Código Cuenta Debe Haber

638.93 Costo de Pérdidas en Bienes de Larga Duración 420 619.94 Disminución de Bienes de Larga Duración 420

4.1.2 Pérdida asumida con responsabilidad según Resolución Judicial o con cargo a la Aseguradora

Si la autoridad competente determinare responsables (Resolución Judicial) y que sean sancionados con el reintegro de los bienes, el evento deberá registrarse sobre la base del otorgamiento de un préstamo, debitando a las cuentas 123.01.07 ó 123.01.11, sin generar una obligación monetaria y acreditando directamente a la cuenta respectiva del subgrupo Disminución Patrimonial. Si el valor a restituir fuere mayor al anotado en la cuenta Disminución Patrimonial, la diferencia se registrará abonando a la cuenta 629.51 “Actualización de Activos”.

Ejemplo 2: Se produce la pérdida de un proyector al funcionario de la Entidad. De acuerdo a las indagaciones pertinentes, las autoridades competentes emiten la resolución determinando responsabilidad según resolución judicial.

7

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

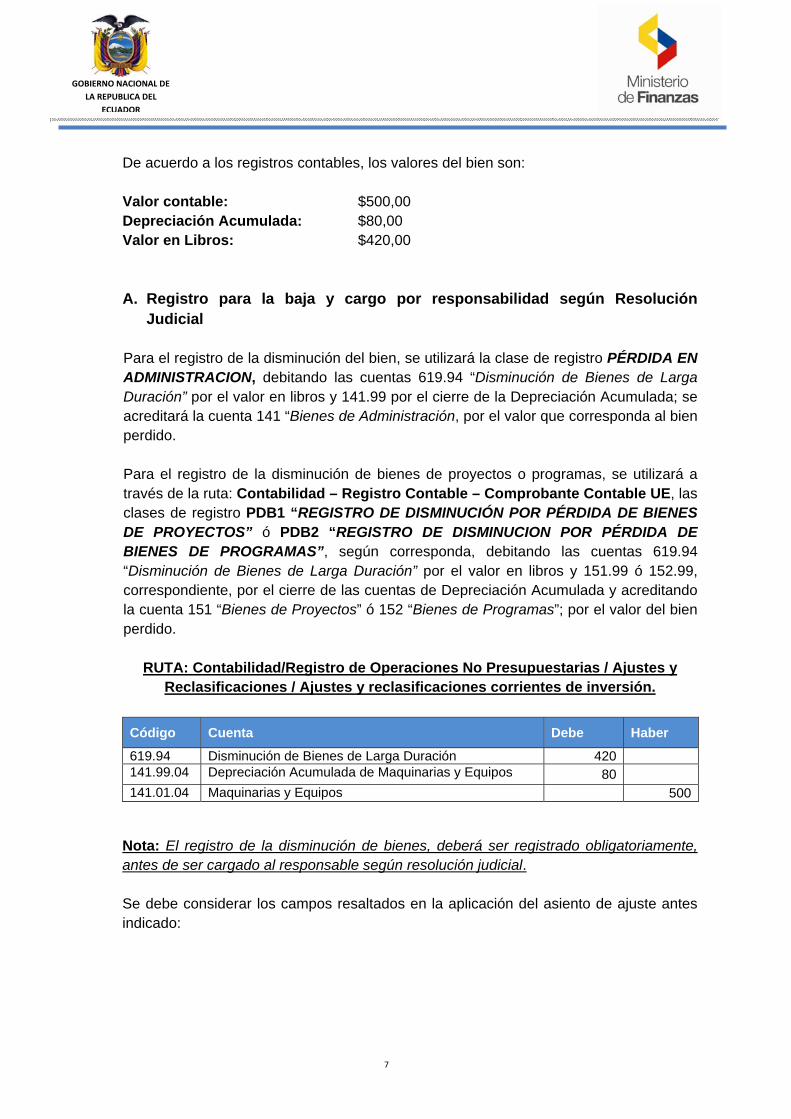

De acuerdo a los registros contables, los valores del bien son: Valor contable: $500,00 Depreciación Acumulada: $80,00 Valor en Libros: $420,00

A. Registro para la baja y cargo por responsabilidad según Resolución Judicial

Para el registro de la disminución del bien, se utilizará la clase de registro PÉRDIDA EN ADMINISTRACION, debitando las cuentas 619.94 “Disminución de Bienes de Larga Duración” por el valor en libros y 141.99 por el cierre de la Depreciación Acumulada; se acreditará la cuenta 141 “Bienes de Administración, por el valor que corresponda al bien perdido. Para el registro de la disminución de bienes de proyectos o programas, se utilizará a través de la ruta: Contabilidad – Registro Contable – Comprobante Contable UE, las clases de registro PDB1 “REGISTRO DE DISMINUCIÓN POR PÉRDIDA DE BIENES DE PROYECTOS” ó PDB2 “REGISTRO DE DISMINUCION POR PÉRDIDA DE BIENES DE PROGRAMAS”, según corresponda, debitando las cuentas 619.94 “Disminución de Bienes de Larga Duración” por el valor en libros y 151.99 ó 152.99, correspondiente, por el cierre de las cuentas de Depreciación Acumulada y acreditando la cuenta 151 “Bienes de Proyectos” ó 152 “Bienes de Programas”; por el valor del bien perdido.

RUTA: Contabilidad/Registro de Operaciones No Presupuestarias / Ajustes y Reclasificaciones / Ajustes y reclasificaciones corrientes de inversión.

Código Cuenta Debe Haber

619.94 Disminución de Bienes de Larga Duración 420 141.99.04 Depreciación Acumulada de Maquinarias y Equipos 80 141.01.04 Maquinarias y Equipos 500

Nota: El registro de la disminución de bienes, deberá ser registrado obligatoriamente, antes de ser cargado al responsable según resolución judicial. Se debe considerar los campos resaltados en la aplicación del asiento de ajuste antes indicado:

8

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

Criterio Jurídico: “En virtud de que la Constitución de la República del Ecuador, garantiza la inocencia de toda persona mientras no se declare su responsabilidad, mediante resolución firme o sentencia ejecutoriada; y, que en el orden jerárquico de aplicación de la norma, consideramos que el cobro como pérdida de un bien institucional procede una vez establecida la responsabilidad en el informe de examen especial elaborado por Auditoría”. La entidad una vez emitido el dictamen por la autoridad competente, se procederá a registrar la Clase de registro RESB (RESPONSABLES DE PERDIDA DE BIENES), debitando la cuenta 123.01.011 “Anticipos a Servidores Públicos” y acreditando la cuenta 619.94 “Disminución en Bienes de Larga Duración”.

RUTA: Contabilidad/Registro Contable/ Comprobante Contable UE

Código Cuenta Debe Haber

123.01.11 Anticipos a Servidores Públicos 420 619.94 Disminución de Bienes de Larga Duración 420

Se deberá registrar a los deudores primarios del estado según NTCG 3.2.16.1, para precautelar los recursos públicos de la entidad.

9

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

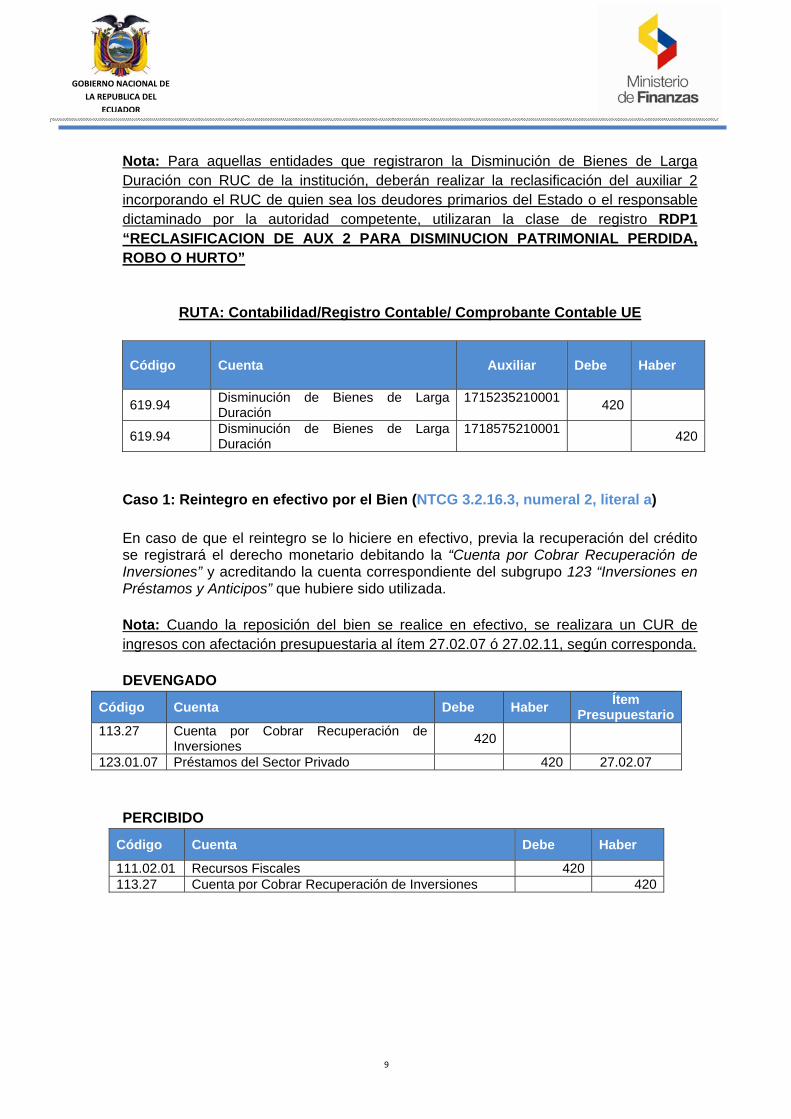

Nota: Para aquellas entidades que registraron la Disminución de Bienes de Larga Duración con RUC de la institución, deberán realizar la reclasificación del auxiliar 2 incorporando el RUC de quien sea los deudores primarios del Estado o el responsable dictaminado por la autoridad competente, utilizaran la clase de registro RDP1 “RECLASIFICACION DE AUX 2 PARA DISMINUCION PATRIMONIAL PERDIDA, ROBO O HURTO”

RUTA: Contabilidad/Registro Contable/ Comprobante Contable UE

Código Cuenta Auxiliar Debe Haber

619.94 Disminución de Bienes de Larga Duración

1715235210001 420

619.94 Disminución de Bienes de Larga Duración

1718575210001 420

Caso 1: Reintegro en efectivo por el Bien (NTCG 3.2.16.3, numeral 2, literal a)

En caso de que el reintegro se lo hiciere en efectivo, previa la recuperación del crédito se registrará el derecho monetario debitando la “Cuenta por Cobrar Recuperación de Inversiones” y acreditando la cuenta correspondiente del subgrupo 123 “Inversiones en Préstamos y Anticipos” que hubiere sido utilizada. Nota: Cuando la reposición del bien se realice en efectivo, se realizara un CUR de ingresos con afectación presupuestaria al ítem 27.02.07 ó 27.02.11, según corresponda.

DEVENGADO

Código Cuenta Debe Haber Ítem Presupuestario

113.27 Cuenta por Cobrar Recuperación de Inversiones 420

123.01.07 Préstamos del Sector Privado 420 27.02.07 PERCIBIDO

Código Cuenta Debe Haber

111.02.01 Recursos Fiscales 420 113.27 Cuenta por Cobrar Recuperación de Inversiones 420

10

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

Caso 2: Recuperación por Nómina (SPRYN)

En caso de que el reintegro se lo hiciere mediante recuperación por nómina, se aplicará el siguiente procedimiento:

a) El funcionario responsable registrará un CUR de Ingreso (DYP-NOR) con afectación presupuestaria al ítem 27.02.07 ó 27.02.11, según corresponda y utilizando la cuenta virtual 113.95 RN Cuentas por Cobrar Servidores, tal como se muestra a continuación:

Los asientos contables que se generarán con el CUR de Ingreso, serán los siguientes:

DEVENGADO

Código Cuenta Debe Haber Ítem Presupuestario

113.27 Cuenta por Cobrar Recuperación de Inversiones 420

123.01.11 Anticipos a Servidores Públicos 420 27.02.11 PERCIBIDO

Código Cuenta Debe Haber

113.95 Cuentas por Cobrar Servidores por Nómina 420 113.27 Cuenta por Cobrar Recuperación de Inversiones 420

Seleccionar Cuenta Virtual: 113.95 RN Cuentas por Cobrar

S id

11

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

b) Posteriormente, el responsable de la nómina registrará el CUR DE GASTO y

para la ejecución del pago, aplicará el código de deducción 859 “CUENTAS POR COBRAR SERVIDORES PÚBLICOS ROBO O HURTO POR NÓMINA”, el cual se encuentra asociado a la cuenta contable 113.95 “Cuentas por Cobrar Servidores por Nómina”, con lo que se procederá al cierre del valor de esta cuenta.

Nota: Este procedimiento se utilizará únicamente para Entidades que operan en el sistema eSIGEF.

Caso 3: Reintegro con un bien de similares características (NTCG 3.2.16.3, numeral 2, literal b)

Si el responsable entregara un bien de similares características en reposición, se registrará el Activo recibido con un movimiento de ajuste por los mismos valores en libros que tenía el bien y se liquidará directamente la cuenta de Inversiones en Préstamos y Anticipos. Clase de registro correspondiente a RESPONSABLE DEVUELVE BIEN ADM; INVERSION, SIMILARES CARACTERISTICAS “XXXX” debitando la cuenta 141 “Bienes de Administración y acreditando la cuenta 123.01.11 “Anticipos a Servidores Públicos”.

Para el reintegro de bienes de proyectos y programas, se utilizará a través de la ruta: Contabilidad – Registro Contable – Comprobante Contable UE, las clases de registro RDB1 “REINTEGRO DE BIENES DE PROYECTOS” ó RDB2 “REINTEGRO DE BIENES DE PROGRAMAS”, según corresponda; debitando la cuenta 151 “Bienes de Proyectos” o 152 “Bienes de Programas” y acreditando la cuenta 123.01.11 “Anticipos a Servidores Públicos”.

RUTA: Contabilidad/Registro de Operaciones No Presupuestarias / Ajustes y Reclasificaciones / Ajustes y reclasificaciones corrientes de inversión.

Caso 4: Reintegro con un bien de mayor valor (NTCG 3.2.16.3, numeral 2, literal c)

En el evento de que se entregara un bien nuevo, cuyo valor supere al registrado en libros, éste será cargado directamente en el activo; se cancelará la cuenta de Inversiones en Préstamos y Anticipos y la diferencia se aplicará a la cuenta 629.51 “Actualización de Activos”.

Código Cuenta Debe Haber

141.01.04 Maquinarias y Equipos 420 123.01.11 Anticipos a Servidores Públicos 420

12

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

Clase de registro correspondiente a RESPONSABLE DEVUELVE BIEN ADM; INVERSION, SIMILARES CARACTERISTICAS MAYOR VALOR “XXXX” debitando la cuenta 141 “Bienes de Administración y acreditando las cuentas 123.01.11 “Anticipos a Servidores Públicos”; la diferencia se cargará a la cuenta 629.51 “Actualización de Activos”. Para el reintegro de bienes de proyectos y programas, se utilizará a través de la ruta: Contabilidad – Registro Contable – Comprobante Contable UE, las clases de registro RDB1 “REINTEGRO DE BIENES DE PROYECTOS” ó RDB2 “REINTEGRO DE BIENES DE PROGRAMAS”, según corresponda; debitando la cuenta 151 “Bienes de Proyectos” o 152 “Bienes de Programas” y acreditando la cuenta 123.01.11 “Anticipos a Servidores Públicos”, la diferencia se cargará a la cuenta 629.51 “Actualización de Activos”.

RUTA: Contabilidad/Registro de Operaciones No Presupuestarias / Ajustes y Reclasificaciones / Ajustes y reclasificaciones corrientes de inversión.

Caso 5: Reintegro con un bien de menor valor

En el evento de que se entregara un bien nuevo, cuyo valor sea menor al registrado en libros, éste será cargado directamente en el activo; la diferencia se aplicará a la cuenta 638.93 “Costo de Pérdida de Bienes de Larga Duración” y se cancelará la cuenta de Inversiones en Préstamos y Anticipos.

Para proceder con registro de un bien de menor valor, se utilizará la clase de registro REBM “REPOSICIÓN DE BIENES DE LARGA DURACIÓN DE SERVIDORES PÚBLICOS”, debitando la cuenta 141 “Bienes de Administración”, la diferencia a la cuenta 638.93 “Costo de Pérdidas de Bienes de Larga Duración” y acreditando la cuenta 123.01.11 “Anticipos a Servidores Públicos”.

RUTA: Contabilidad/Registro Contable/ Comprobante Contable UE

Código Cuenta Debe Haber

141.01.04 Bienes de Administración 625 123.01.11 Anticipos a Servidores Públicos 420 629.51 Actualización de Activos 205

Código Cuenta Debe Haber

141.01.04 Bienes de Administración 400 638.93 Costo de Pérdidas en Bienes de Larga Duración 20 123.01.11 Anticipos a Servidores Públicos 420

Se utiliza la cuenta cuando el bien entregado tiene un mayor valor

Se utiliza la cuenta cuando el bien entregado tiene un menor valor

13

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

B. Registro con cargo a la Aseguradora y por responsabilidad según

Resolución Judicial

Para efectuar el registro por el reintegro de bien, que hubiere estado protegidos mediante un contrato de seguros, el funcionario utilizará la clase de registro que corresponda, entre las opciones:

Opción No. 1

Cuando la aseguradora realice la reposición del 100% se registra a través de la

Clase de registro RESB (RESPONSABLES DE PERDIDA DE BIENES), debitando la cuenta 123.01.07 “Préstamos del Sector Privado” y acreditando la cuenta 619.94 “Disminución en Bienes de Larga Duración”.

Código Cuenta Debe Haber

123.01.07 Préstamos del Sector Privado 420 619.94 Disminución de Bienes de Larga Duración 420

Opción No. 2

Cuando la aseguradora realice la reposición solamente de un porcentaje del bien de larga duración, la diferencia será cargada al custodio responsable, a través de la Clase de registro RESB (RESPONSABLES DE PERDIDA DE BIENES), debitando la cuenta 123.01.07 “Préstamos del Sector Privado” y 123.01.11 “Anticipos a Servidores Públicos”, acreditando la cuenta 619.94 “Disminución en Bienes de Larga Duración”.

Código Cuenta Debe Haber

123.01.11 Anticipos a Servidores Públicos 120 123.01.07 Préstamos del Sector Privado 300 619.94 Disminución de Bienes de Larga Duración 420

Caso 1: Reintegro con un bien de similares características o de mayor valor

Si la Aseguradora entregara un bien de similares características o cuyo valor supere al registrado en libros; éste será cargado directamente en el activo; se cancelará la cuenta de Inversiones en Préstamos y Anticipos y la diferencia se aplicará a la cuenta 629.51 “Actualización de Activos”.

14

GOBIERNO NACIONAL DE LA REPUBLICA DEL

ECUADOR

Clase de registro correspondiente a SEGURO DEV. BIEN IGUAL - MAYOR VALOR - ADMINISTRACIÓN, EN PROYECTOS, EN PROGRAMAS, se debitará la cuenta 141 “Bienes de Administración y se acreditará la cuenta de Inversiones en Préstamos y Anticipos, la diferencia se aplicará a la cuenta 629.51 “Actualización de Activos”. Para el reintegro de bienes de proyectos y programas, se utilizará a través de la ruta: Contabilidad – Registro Contable – Comprobante Contable UE, las clases de registro RDB1 “REINTEGRO DE BIENES DE PROYECTOS” ó RDB2 “REINTEGRO DE BIENES DE PROGRAMAS”, según corresponda; debitando la cuenta 151 “Bienes de Proyectos” o 152 “Bienes de Programas” y se acreditará la cuenta de Inversiones en Préstamos y Anticipos, la diferencia se aplicará a la cuenta 629.51 “Actualización de Activos”.

RUTA: Contabilidad/Registro Contable/ Comprobante Contable UE

Caso 2: Reintegro con un bien de menor valor

En el evento de que la Aseguradora entregara un bien nuevo, cuyo valor sea menor al registrado en libros, éste será cargado directamente en el activo; la diferencia se aplicará a la cuenta 638.93 “Costo de Pérdida de Bienes de Larga Duración” y se cancelará la cuenta de Inversiones en Préstamos y Anticipos.

Para proceder con registro, se utilizará la clase de registro REBP“REPOSICIÓN DE BIENES DE LARGA DURACIÓN DE SECTOR PRIVADO”, debitando la cuenta 141 “Bienes de Administración”, la diferencia a la cuenta 638.93 “Costo de Pérdidas de Bienes de Larga Duración” y acreditando la cuenta 123.01.07 “Préstamos al Sector Privado”.

RUTA: Contabilidad/Registro Contable/ Comprobante Contable UE

Nota: Si la empresa aseguradora realizó la reposición en efectivo, se aplicará el procedimiento indicado en el caso Nº 1 “A. Registro para la baja y cargo por responsabilidad según Resolución Judicial”.

Código Cuenta Debe Haber

141.01.04 Bienes de Administración 625 123.01.07 Préstamos al Sector Privado 420 629.51 Actualización de Activos 205

Código Cuenta Debe Haber

141.01.04 Bienes de Administración 400 638.93 Costo de Pérdidas en Bienes de Larga Duración 20 123.01.07 Préstamos al Sector Privado 420

Se utiliza la cuenta cuando el bien entregado por la Aseguradora tiene un menor valor

Se utiliza la cuenta cuando el bien entregado por la Aseguradora tiene un mayor valor