PROCESO PARA ANALlSIS y DEPURACION DE Código: CUENTAS...

10

1. PROPÓSITO: Efectuar en forma sistemática y oportuna el análisis y depuración de las cuentas integrantes de la contabilidad de la Televisora, que lo requieran, a fin de mantener actualizados los saldos de la cartera de cuentas por cobrar, promover el pago de las cuentas que presentan retraso en su cobro y presentar información confiable en los estados financieros de la Entidad. 2. ALCANCE: El proceso es aplicable a los trámites, documentos y actividades para analizar y depurar las cuentas, integrantes de la contabilidad de Televisión Metropolitana, S.A de C.v. Canal 22, que lo requieran para actualizar los registros contables y presentar información financiera real y confiable. Aplica a la Subdirección General de Administración y Finanzas; a la Dirección de Finanzas; a la Dirección de Asuntos Jurídicos; a la Gerencia de Contabilidad; al Departamento de Contabilidad y a las Áreas responsables de la Televisora. El Proceso tiene conexión con los procesos para Cancelación de cuentas incobrables y Registro contable y emisión de Estados financieros. Área Emisora del Proceso: Dirección de Finanzas. 3. POLíTICAS: . La Gerencia de Contabilidad deberá revisar, cuando menos cada año, con fines de integración de los saldos, las cuentas reportadas en los estados financieros de la Entidad e identificará aquellas que sean susceptibles de depuración debiendo informar del resultado al (la) Titular de la Dirección de Finanzas. · La Gerencia de Contabilidad deberá elaborar el formato "Análisis y depuración de cuentas" para captar la información de las cuentas identificadas en la revisión como susceptibles de depuración y recabará la firma en el mismo del (la) Titular de la Dirección de Finanzas y la Antefirma del (la) Titular de la Subdirección General de Administración y Finanzas. . Cuando se realicen asientos contables de ajuste dentro del mismo ejercicio en que se crearon las cuentas, se afectarán las cuentas que lo originaron. . Cuando se realicen asientos de ajuste a cuentas de ejercicios anteriores se afectarán las cuentas de gastos o ingresos por concepto de depuración de cuentas. PROCESO PARA ANALlSIS y DEPURACION DE Código: CUENTAS Revisión: 2 Hoja: 1 de 10

Transcript of PROCESO PARA ANALlSIS y DEPURACION DE Código: CUENTAS...

1. PROPÓSITO:

Efectuar en forma sistemática y oportuna el análisis y depuración de las cuentas integrantes de lacontabilidad de la Televisora, que lo requieran, a fin de mantener actualizados los saldos de la cartera decuentas por cobrar, promover el pago de las cuentas que presentan retraso en su cobro y presentarinformación confiable en los estados financieros de la Entidad.

2. ALCANCE:

El proceso es aplicable a los trámites, documentos y actividades para analizar y depurar las cuentas,integrantes de la contabilidad de Televisión Metropolitana, S.A de C.v. Canal 22, que lo requieran paraactualizar los registros contables y presentar información financiera real y confiable.

Aplica a la Subdirección General de Administración y Finanzas; a la Dirección de Finanzas; a la Direcciónde Asuntos Jurídicos; a la Gerencia de Contabilidad; al Departamento de Contabilidad y a las Áreasresponsables de la Televisora.

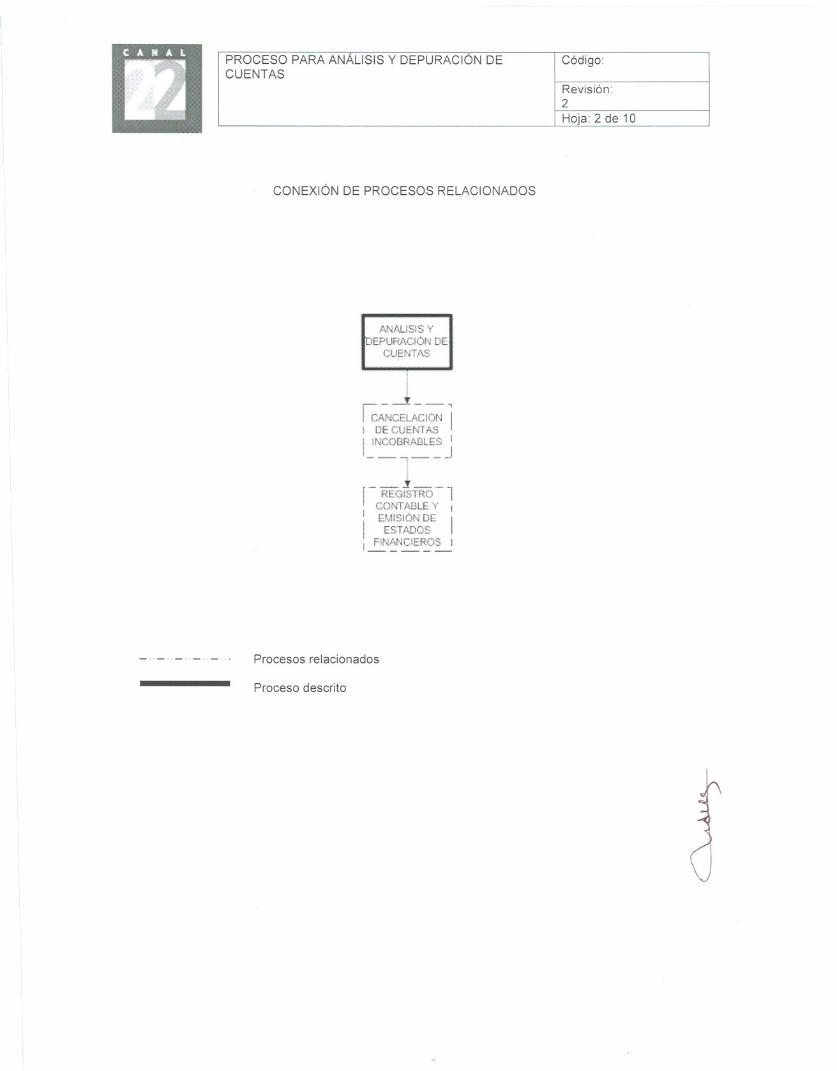

El Proceso tiene conexión con los procesos para Cancelación de cuentas incobrables y Registro contable yemisión de Estados financieros.

Área Emisora del Proceso: Dirección de Finanzas.

3. POLíTICAS:

. La Gerencia de Contabilidad deberá revisar, cuando menos cada año, con fines de integración delos saldos, las cuentas reportadas en los estados financieros de la Entidad e identificará aquellasque sean susceptibles de depuración debiendo informar del resultado al (la) Titular de la Direcciónde Finanzas.

· La Gerencia de Contabilidad deberá elaborar el formato "Análisis y depuración de cuentas" paracaptar la información de las cuentas identificadas en la revisión como susceptibles de depuración yrecabará la firma en el mismo del (la) Titular de la Dirección de Finanzas y la Antefirma del (la)Titular de la Subdirección General de Administración y Finanzas.

. Cuando se realicen asientos contables de ajuste dentro del mismo ejercicio en que se crearon lascuentas, se afectarán las cuentas que lo originaron.

. Cuando se realicen asientos de ajuste a cuentas de ejercicios anteriores se afectarán las cuentasde gastos o ingresos por concepto de depuración de cuentas.

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 1 de 10

CONEXiÓN DE PROCESOS RELACIONADOS

ANALlSISyIoEPURACIÓND[

CUENTAS

~~~~IÓN '1I DE CUENTAS

I INCOBRABLES 1__,__J1- REG~TRO -1

CONTABLE y Il

'

EMISiÓN DEIESTADOS

I ~~NCIE~OS..-!

_.. _.. _.. _.. _.. - Procesos relacionados

Proceso descrito

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 2 de 10

4. DIAGRAMA DE PROCESO:I

TITULAR DE LAGERENCIA DECONTABILIDAD

DIRECTOR DEFINANZAS

TITULAR DELDEPARTAMENTO

DE CONTABILIDAD

AREA QUEGENERÓ LA

CUENTA PORCOBRAR-- -- -"""'-~-'."'."-'.,,---- -

1y

ANALIZA EMITERELACiÓNDECUENTASPORDEPURAR

2

DEFINECUENTASADEPURAR

VALIDA

REMITESOUCITUDDE

CONFIRMACiÓNDE SALDOS

.,.

EMITE

!

RESPUESTA ACONFIRMACiÓN ·

DE Si\lDOS . J

4

J , ,__

SOUCITAINTERVENCiÓN

JURíDICA

7

INSTRUYE LAINTEGRACiÓN

DEL SALDO

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 3 de 10

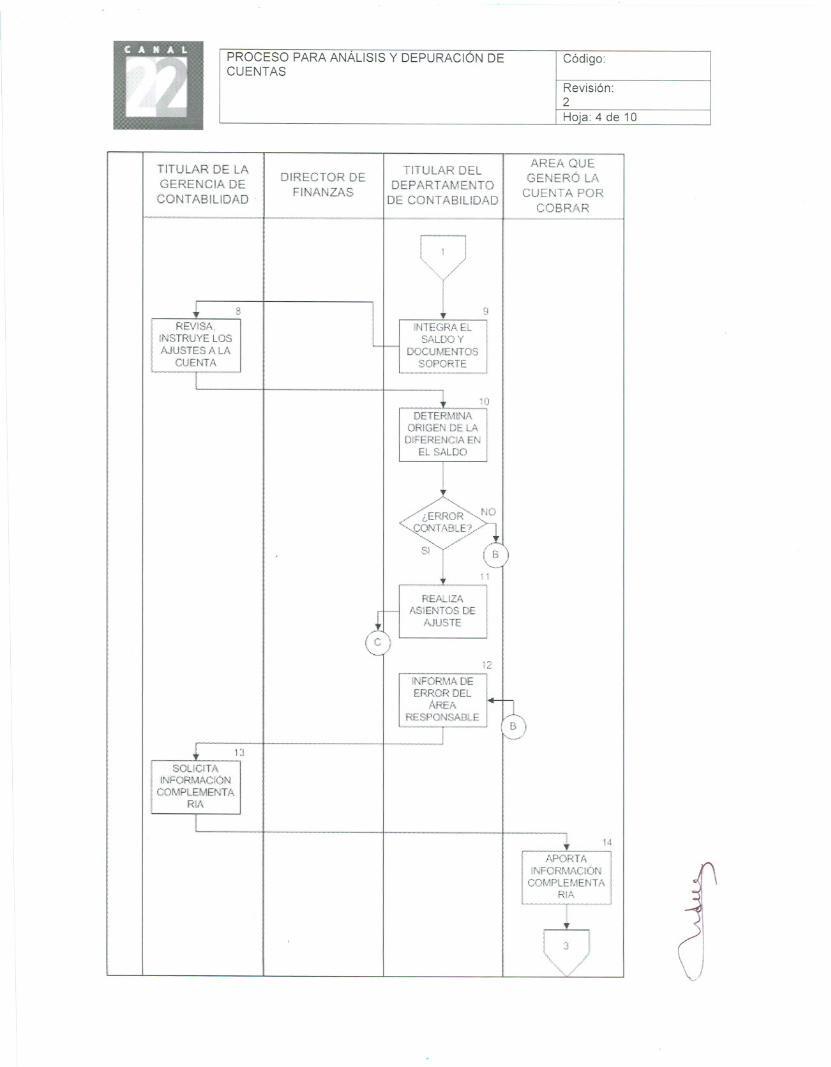

TITULAR DE LAGERENCIA DECONTABILIDAD.

DIRECTOR DEFINANZAS

TITULAR DElDEPARTAMENTO

DE CONTABILIDAD

AREA QUEGENERÓ LA

CUENTA PORCOBRAR

8 7REVISA,

INSTRUYELOSAJUSTESA LA

CUENTA

9

INTEGRAEL

j

SALDOYDOCUMENTOS

SOPORTE-'" _..-

'0DETERMINA

ORIGENDE LADIFERE;NCIAEN

EL SALDO

REALiZAASIENTOSDE

AJUSTE

12

!NFORMA DEERROR DEL

AREARESPONSABlE

13

SOliCITAINFORMACION

COMPLEMENTARIA

,\PORTl,INFORMACION

COMPLEMENTARIA

.

\ 3 "'"

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 4 de 10

TITULAR DE LAGERENCIA DECONTABILIDAD

DIRECTOR DEFINANZAS

TITULAR DElDEPARTAMENTO

DE CONTABILIDAD

AREA QUEGENERÓ LA

CUENTA PORCOBRAR

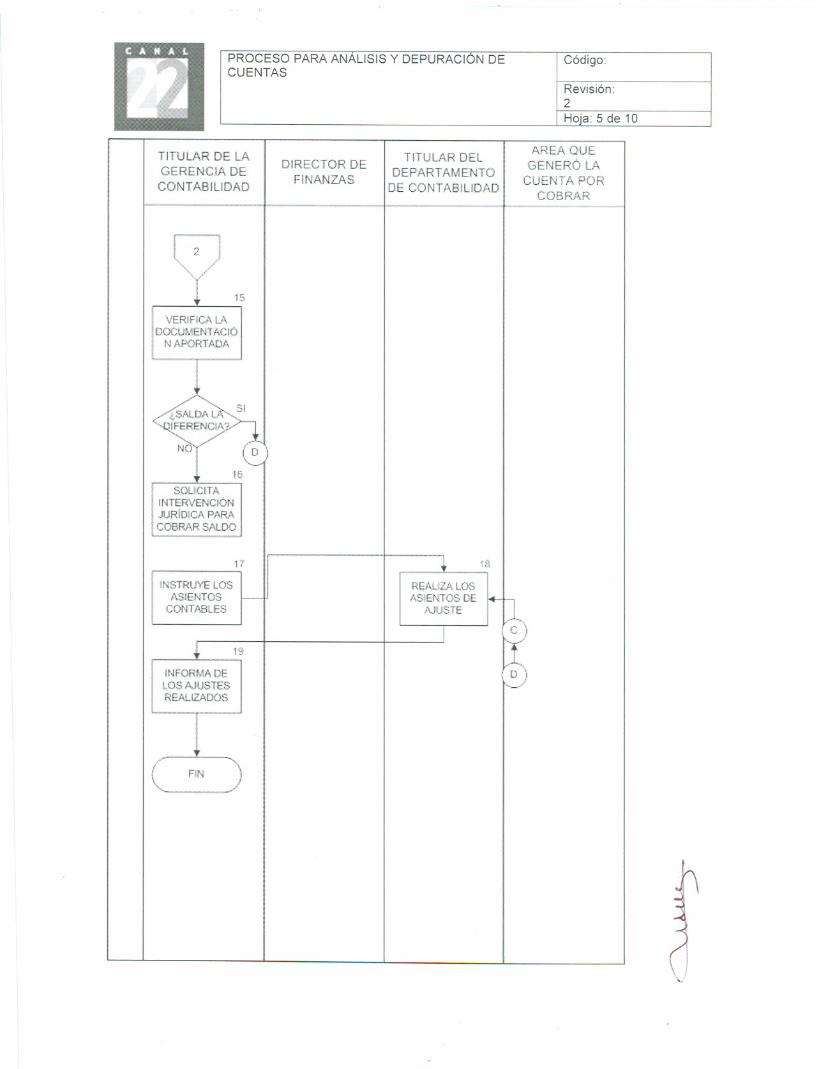

15

VERIFICA LADOCUMENT AGIO

N APORTADA

, SOUCITA

~

NTERVENCIÓNJURiOICA PARACOBRAR SALDO

17

INSTRUYE LOS. ASIENTOSI CONTABLES

19

INFORMADELOS AJUSTESREALIZADOS

FIN

PROCESO PARA ANÁLISIS Y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 5 de 10

5. DESCRIPCiÓN DEL PROCESO:

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 6 de 10

SECUENCIA DE ACTIVIDADES RESPONSABLEETAPAS

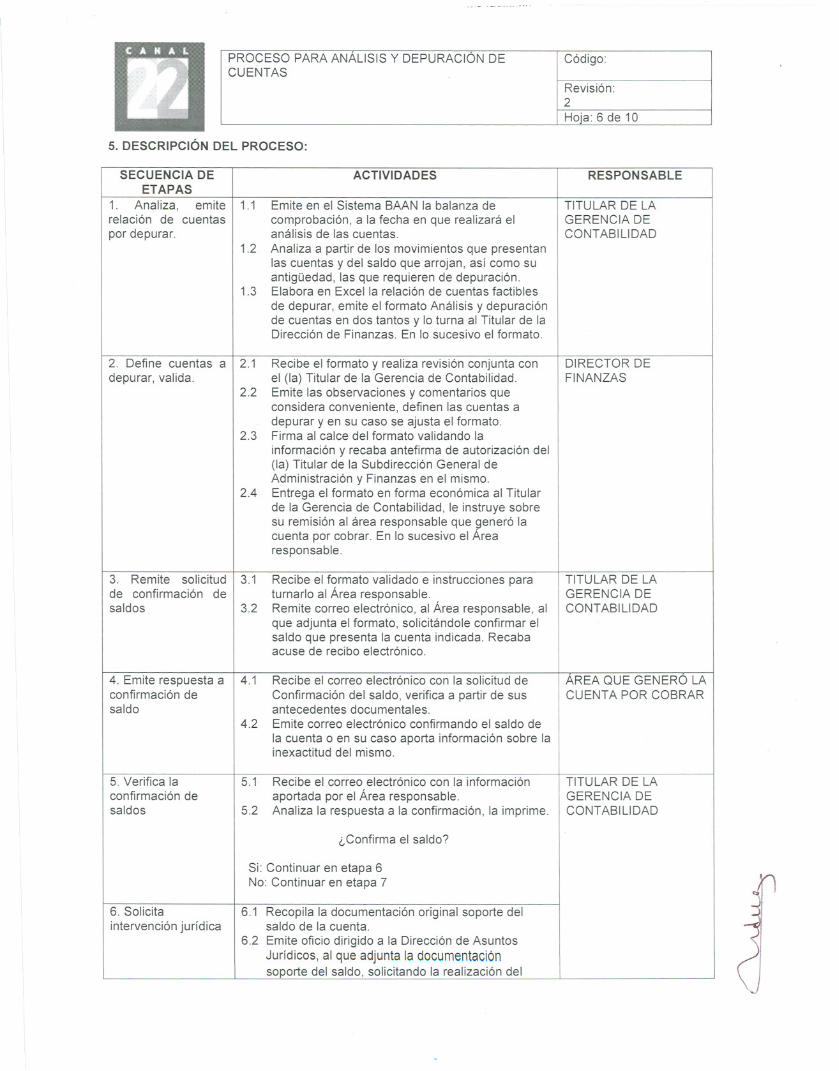

1. Analiza, emite 1.1 Emite en el Sistema BAAN la balanza de TITULAR DE LArelación de cuentas comprobación, a la fecha en que realizará el GERENCIA DEpor depurar. análisis de las cuentas. CONTABILIDAD

1.2 Analiza a partir de los movimientos que presentanlas cuentas y del saldo que arrojan, así como suantigüedad, las que requieren de depuración.

1.3 Elabora en Excella relación de cuentas factiblesde depurar, emite el formato Análisis y depuraciónde cuentas en dos tantos y lo turna al Titular de laDirección de Finanzas. En lo sucesivo el formato.

2. Define cuentas a 2.1 Recibe el formato y realiza revisión conjunta con DIRECTOR DEdepurar, valida. el (la) Titular de la Gerencia de Contabilidad. FINANZAS

2.2 Emite las observaciones y comentarios queconsidera conveniente, definen las cuentas adepurar y en su caso se ajusta el formato.

2.3 Firma al calce del formato validando lainformación y recaba antefirma de autorización del(la) Titular de la Subdirección General deAdministración y Finanzas en el mismo.

2.4 Entrega el formato en forma económica al Titularde la Gerencia de Contabilidad, le instruye sobresu remisión al área responsable que generó lacuenta por cobrar. En lo sucesivo el Árearesponsable.

3. Remite solicitud 3.1 Recibe el formato validado e instrucciones para TITULAR DE LAde confirmación de turnarlo al Área responsable. GERENCIA DEsaldos 3.2 Remite correo electrónico, al Área responsable, al CONTABILIDAD

que adjunta el formato, solicitándole confirmar elsaldo que presenta la cuenta indicada. Recabaacuse de recibo electrónico.

4. Emite respuesta a 4.1 Recibe el correo electrónico con la solicitud de AREA QUE GENERO LAconfirmación de Confirmación del saldo, verifica a partir de sus CUENTA POR COBRARsaldo antecedentes documentales.

4.2 Emite correo electrónico confirmando el saldo dela cuenta o en su caso aporta información sobre lainexactitud del mismo.

5. Verifica la 5.1 Recibe el correo electrónico con la información TITULAR DE LAconfirmación de aportada por el Área responsable. GERENCIA DEsaldos 5.2 Analiza la respuesta a la confirmación, la imprime. CONTABILIDAD

¿Confirma el saldo?

Si: Continuar en etapa 6No: Continuar en etapa 7

6. Solicita 6.1 Recopila la documentación original soporte delintervención jurídica saldo de la cuenta.

6.2 Emite oficio dirigido a la Dirección de AsuntosJurídicos, al que adjunta la documentaciónsoporte del saldo, solicitando la realización del

PROCESO PARA ANALlSIS y DEPURACIÚN DE Código:CUENTAS

Revisión:2Hoja: 7 de 10

cobro por la vía jurídica. TITULAR DE LAGERENCIA DE

Realiza proceso predeterminado de Cancelación CONTABILIDADde Cuentas Incobrables.

Termina el proceso

7. Instruye la 7.1 Turna la información aportada por el Areaintegración del saldo responsable al Titular del Departamento de

Contabilidad.7.2 Le instruye integrar el saldo por rubros a partir de

la información recibida del Área responsable y laexistente en el Departamento de Contabilidad.

8. Integra el saldo y 8.1 Recibe la información aportada por el Area TITULAR DELdocumentos soporte responsable, obtiene la documentación original DEPARTAMENTO DE

para integrar por rubros el saldo de la cuenta que CONTABILIDADpresenta diferencia. Integra, por rubros, el saldo dela cuenta.

8.3 Turna al Titular de la Gerencia de Contabilidad elformato, la información del Área responsable y ladocumentación original que integra por rubros elsaldo de la cuenta.

9. Revisa instruye 9.1 Recibe y revisa conjuntamente con el Titular del TITULAR DE LAlos ajustes a la Departamento de Contabilidad el formato, la GERENCIA DEcuenta documentación original que integra por rubros el CONTABILIDAD

saldo de la cuenta.9.2 Devuelve al Titular del Departamento de

Contabilidad el formato, la documentación originalque integra por rubros el saldo de la cuenta, paraque realice los asientos contables de ajuste al saldode la misma.

10. Determina origen 10.1 Recibe el formato, la documentación original que TITULAR DELde la diferencia en el integra por rubros el saldo de la cuenta e DEPARTAMENTO DEsaldo instrucciones para realizar los asientos contables CONTABILIDAD

de ajuste al saldo.10.2 Determina si el error se originó en el área de

contabilidad o en el área responsable.

¿Error contable?

SI: Continuar en etapa 11NO: Continuar en etapa 12

11. Realiza asientos 11.1 Ingresa al sistema BAAN, registra los asientosde ajuste contables y ajusta el saldo de la cuenta.

Continuar en etapa 18

12. Informa de error 12.1 Informa al Titular de la Gerencia de Contabilidaddel área responsable que la diferencia en el saldo es producto de un

error del Área responsable.12.2 Turna el formato y la documentación original, que

integra por rubros el saldo de la cuenta, al Titularde la Gerenciade Contabilidad.

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 8 de 10

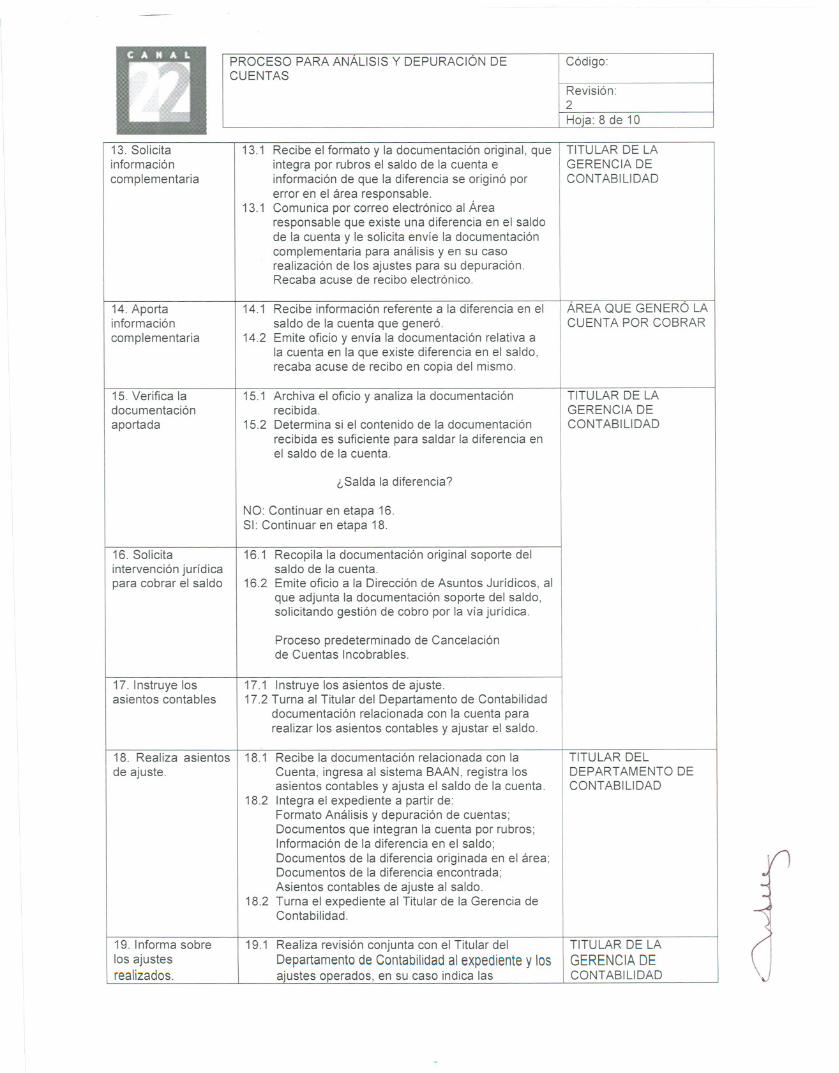

13. Solicita 13.1 Recibe el formato y la documentación original, que TITULAR DE LAinformación integra por rubros el saldo de la cuenta e GERENCIA DEcomplementaria información de que la diferencia se originó por CONTABILIDAD

error en el área responsable.13.1 Comunica por correo electrónico al Área

responsable que existe una diferencia en el saldode la cuenta y le solicita envíe la documentacióncomplementaria para análisis y en su casorealización de los ajustes para su depuración.Recaba acuse de recibo electrónico.

14. Aporta 14.1 Recibe información referente a la diferencia en el AREA QUE GENERO LAinformación saldo de la cuenta que generó. CUENTA POR COBRARcomplementaria 14.2 Emite oficio y envía la documentación relativa a

la cuenta en la que existe diferencia en el saldo,recaba acuse de recibo en copia del mismo.

15. Verifica la 15.1 Archiva el oficio y analiza la documentación TITULAR DE LAdocumentación recibida. GERENCIA DEaportada 15.2 Determina si el contenido de la documentación CONTABILIDAD

recibida es suficiente para saldar la diferencia enel saldo de la cuenta.

¿Salda la diferencia?

NO: Continuar en etapa 16.SI: Continuar en etapa 18.

16. Solicita 16.1 Recopila la documentación original soporte delintervención jurídica saldo de la cuenta.para cobrar el saldo 16.2 Emite oficio a la Dirección de Asuntos Jurídicos, al

que adjunta la documentación soporte del saldo,solicitando gestión de cobro por la vía jurídica.

Proceso predeterminado de Cancelaciónde Cuentas Incobrables.

17. Instruye los 17.1 Instruye los asientos de ajuste.asientos contables 17.2 Turna al Titular del Departamento de Contabilidad

documentación relacionada con la cuenta pararealizar los asientos contables y ajustar el saldo.

18. Realiza asientos 18.1 Recibe la documentación relacionada con la TITULAR DELde ajuste. Cuenta, ingresa al sistema BAAN, registra los DEPARTAMENTO DE

asientos contables y ajusta el saldo de la cuenta. CONTABILIDAD

18.2 Integra el expediente a partir de:Formato Análisis y depuración de cuentas;Documentos que integran la cuenta por rubros;Información de la diferencia en el saldo;Documentos de la diferencia originada en el área;Documentos de la diferencia encontrada;Asientos contables de ajuste al saldo.

18.2 Turna el expediente al Titular de la Gerencia deContabilidad.

19. Informa sobre 19.1 Realiza revisión conjunta con el Titular del TITULAR DE LA

los ajustes Departamento de Contabilidadal expedientey los GERENCIADErealizados. aiustes operados, en su caso indica las CONTABILIDAD

--

Tiempo de ejecución: 5 dias hábiles para el análisis, confirmación, depuración y realización de registroscontables, independientemente de los tiempos de realización de las gestiones de cobro administrativas yjuridicas.

6. DOCUMENTOS DE REFERENCIA:

DOCUMENTOS

7. REGISTROS:

CODlGO (cuandoapliqueNo aplicaNo aplicaNo aplicaNo aplicaNo aplicaNo aplicaNEIFGSP 006

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 9 de 10

correcciones necesarias, que se realizan deinmediato.

19.2 Presenta al Titular de la Dirección de Finanzas elExpediente, le informa sobre los asientos deajuste realizados, obtiene su visto bueno.

19.3 Turna el expediente al Titular del Departamentode Contabilidad para su archivo.

Termina el proceso.

Registros Tiempo de Responsable de Código de registroconservación conservarlo o identificación

Sistemade registroautomatizado Indefinido Gerenciade Informática No aplicaBAAN;móduloContable(Respaldo)

8. GLOSARIO:

Área Responsable: Unidad de la estructura orgánica de la Entidad no inferior a Dirección de Área que dioorigen a la cuenta por cobrar, usualmente la Subdirección General Comercial.

9. ANEXOS:

No aplica.

10. CAMBIOS DE ESTA VERSiÓN:

Número de versión Fecha de la actualización2 16 de diciembre de 2009Fecha de autorización: 31 de agosto de 2005.

CONTROL DE EMISION

C.P. Miguel Angel RodríguezRángel

Director de Finanzas

Dr. Jorge Volpi Escalante

Sub~irector General deAdministraciónv Finanzas

Director General

PROCESO PARA ANALlSIS y DEPURACION DE Código:CUENTAS

Revisión:2Hoja: 10 de 10