PRODUCIR Y EXPORTAR ARROZ EN URUGUAY - … · Generalidades de la producción y exportación de...

30

98º Congreso de la Federación Rural Sábado 30 de mayo de 2015 ARTIGAS PRODUCIR Y EXPORTAR ARROZ EN URUGUAY Ing. Agr. Hernán Zorrilla Vicepresidente Asociación Cultivadores de Arroz

Transcript of PRODUCIR Y EXPORTAR ARROZ EN URUGUAY - … · Generalidades de la producción y exportación de...

98º Congreso de la Federación Rural

Sábado 30 de mayo de 2015

ARTIGAS

PRODUCIR Y EXPORTAR ARROZ EN URUGUAY

Ing. Agr. Hernán Zorrilla Vicepresidente Asociación Cultivadores de Arroz

Generalidades de la producción y exportación de arroz en Uruguay

La producción de arroz en departamento de Artigas

Realidad del sector hoy: calidad, mercados, costos y competitividad

A modo de conclusión

Zonas arroceras en Uruguay

• POR SU CALIDAD, UNIFORMIDAD, INOCUIDAD

• POR SU SISTEMA PRODUCTIVO

• POR LA CADENA AGROINDUSTRIAL

EL ARROZ URUGUAYO SE DESTACA EN EL MUNDO POR:

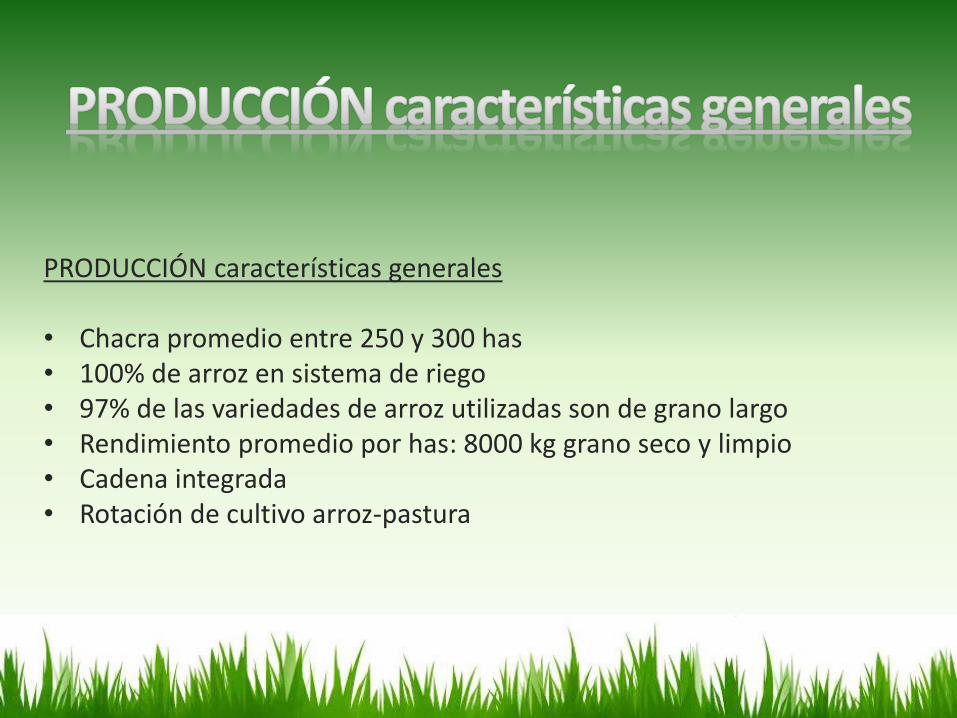

PRODUCCIÓN características generales • Chacra promedio entre 250 y 300 has • 100% de arroz en sistema de riego • 97% de las variedades de arroz utilizadas son de grano largo • Rendimiento promedio por has: 8000 kg grano seco y limpio • Cadena integrada • Rotación de cultivo arroz-pastura

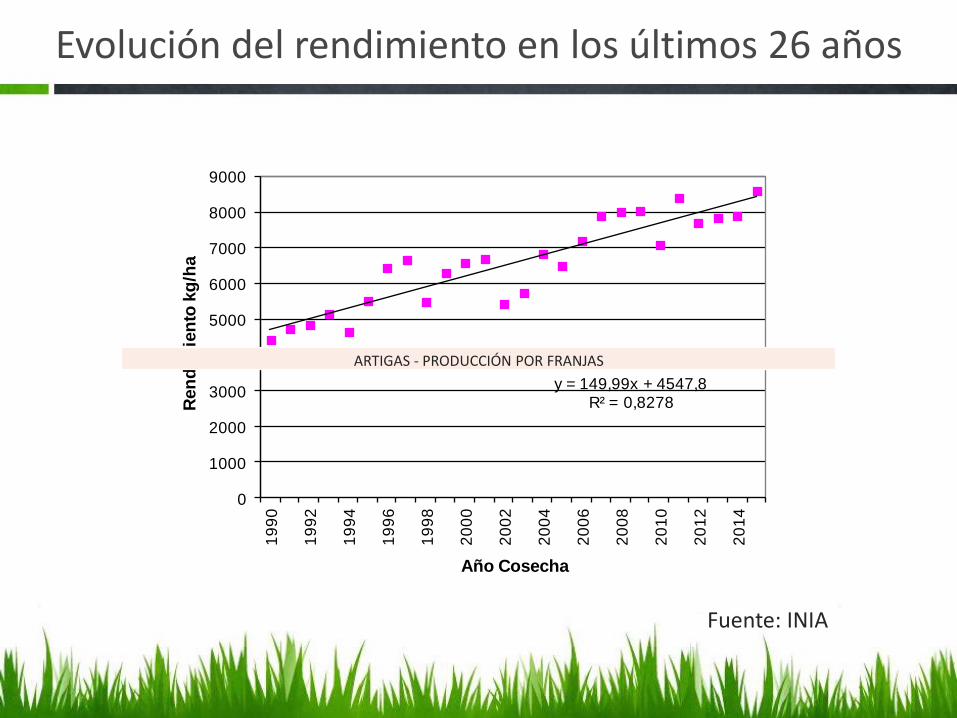

Evolución del rendimiento en los últimos 26 años

y = 149,99x + 4547,8R² = 0,8278

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

Ren

dim

ien

to k

g/h

a

Año Cosecha

Fuente: INIA

ARTIGAS - PRODUCCIÓN POR FRANJAS

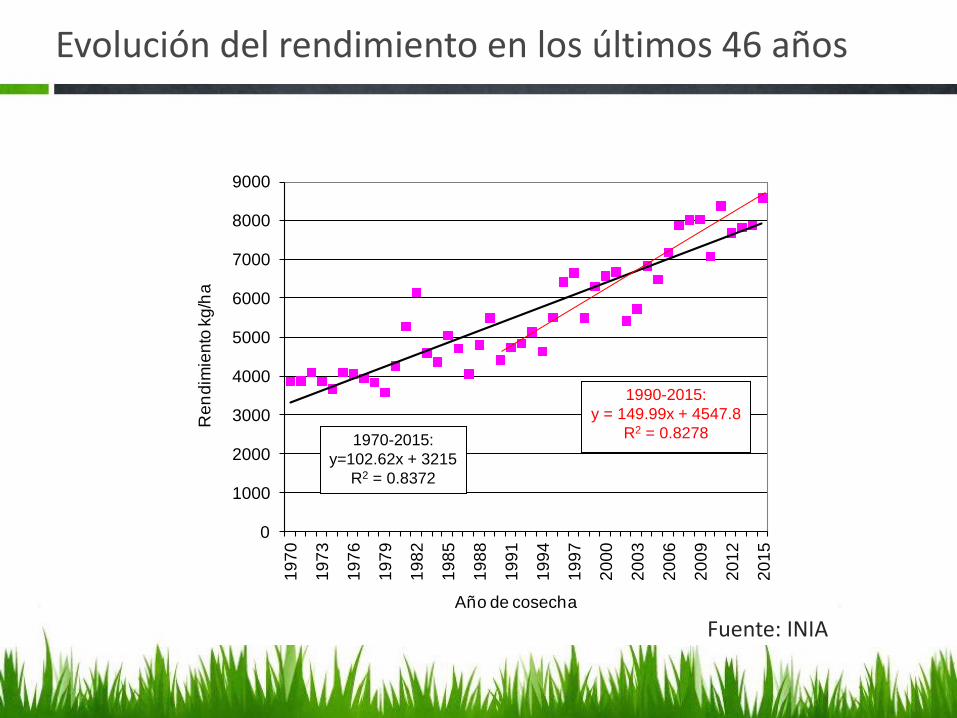

Evolución del rendimiento en los últimos 46 años

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

Re

nd

imie

nto

kg

/ha

Año de cosecha

1970-2015:

y=102.62x + 3215

R2 = 0.8372

1990-2015:

y = 149.99x + 4547.8

R2 = 0.8278

Fuente: INIA

Cadena agroindustrial del arroz

Productores remitentes

Cultivos realizados por

la industria

Recibo

Secado

Almacenaje en silos

Elaboración

Mercado interno + semillas 5%

Exportaciones 95%

Comisión Sectorial del Arroz Espacio Público Privado

Asociación Cultivadores de Arroz Gremial de Molinos Arroceros OPP MGAP MEF MRREE MIEM MVOTMA BROU

Otros actores de relevancia I+D: INIA y LATU

Precio Convenio

Fuente: CSA

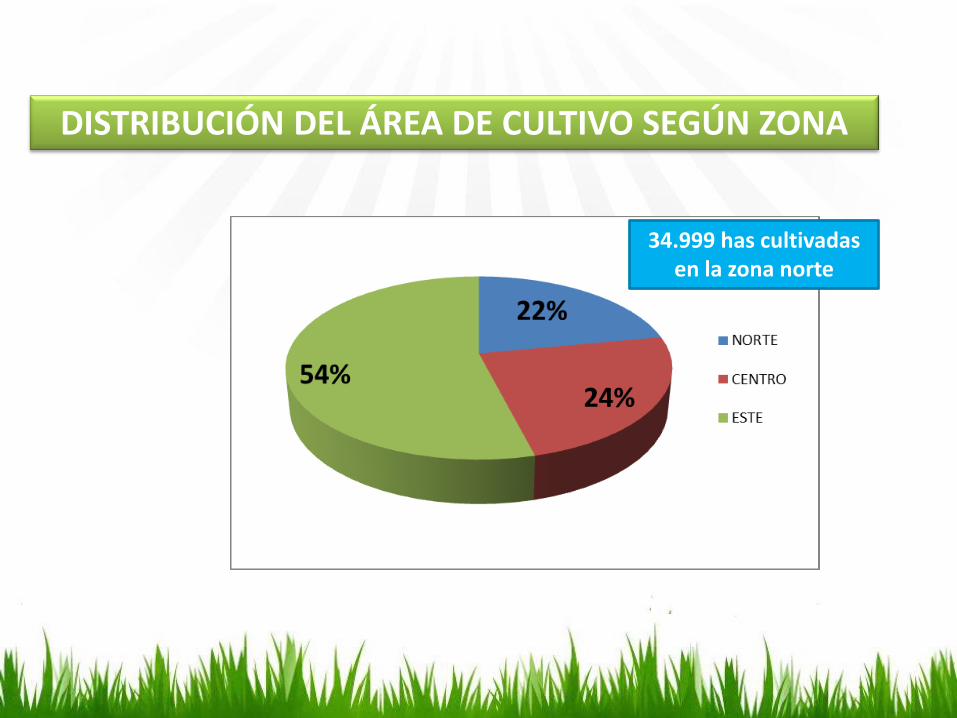

DISTRIBUCIÓN DEL ÁREA DE CULTIVO SEGÚN ZONA

34.999 has cultivadas en la zona norte

Artigas es el tercer depto en área cultivada representado el 17,30% del total del país con 27.811 has

El 79% del área cultivada en la zona norte se encuentra en el depto de Artigas

Fuente: CSA declaraciones siembra

Zafra 2014-2015

Evolución de área cultivada

ZAFRA ZAFRA ZAFRA

2011/12 2012/13 2013/14

0-100 74 56 50

101-200 31 25 35

201-300 15 13 8

301-400 7 9 12

401-600 11 14 10

>600 8 12 12

146 129 127

cant. de productores

has

Depto de Artigas. Cant. De productores por franjas de has

Fuente: CSA

Molinos arroceros en el depto de Artigas

Impactos de la producción de arroz en el depto.

ECONÓMICO, SOCIAL Y AMBIENTAL

• EMPLEO a nivel de cadena: chacra, molinos, servicios (fletes, aplicadores, etc.)

• INFRAESTRUCTURA: electrificación, sistemas de riego, represas, camineria y rutas

• SISTEMAS DE ROTACIÓN: cultivo-ganadería con generación de pasturas

DISMINUCIÓN EN EL ÁREA PLANTADA AFECTA A LAS EMPRESAS PERO A SU VEZ TIENE EFECTOS EN CADENA SOBRE EMPLEO, INFRAESTRUCTURA, CAPACIDAD OCIOSA, INVERSIONES, ETC. DEL DEPTO

Impactos que se destacan en todas las zonas arroceras del país.

• Caída en la rentabilidad.

• Disminución del área sembrada. El área sembrada pasó de casi 200.000 has en la zafra 2010/2011 a 172.000 has en la zafra 2013/2014, siendo la zafra 2014/2015 de 161.000 has de arroz de acuerdo a los datos de la CSA.

• Entre los principales problemas identificados se destacan los altos costos de producción y la realidad de los mercados arroceros que se ha agravado en los últimos meses.

• Los costos en términos del producto vendido han tenido en los últimos años una tendencia claramente creciente.

• Los rendimientos se encuentran en los máximos históricos y a su vez son de los más altos en la comparación internacional, por lo que cabe estimar que una mejora en los rendimientos será un proceso que lleve unos años con las dificultades de ser Uruguay líder en el mundo.

• Ante un precio de venta del arroz que estaba estancado y que en el último año viene en caída situación ya compleja se estaría agravando para las próximas zafras.

• Los rendimientos destacados se explican por: inversión

en tecnología, sistemas de riegos, y en general investigación y desarrollo orientado a la producción así como el mantenimiento de la estructura institucional que concreta la cadena arrocera integrada.

Algunas de las características más relevantes de los mercados internacionales de arroz señalando algunas tendencias que se vienen acentuando en los últimos meses y que se constituyen en importantes amenazas para el sector.

precios

Barreras al comercio

internacional Mayores niveles de

competencia

Mayor incertidumbre

de los mercados internacionales

Caract. Estructurales de

los mercados arroceros

MERCADOS DE DESTINO 2013/2014

46%

25%

9%

6% 7%

7%

IRAK

PERÚ

MÉXICO

BRASIL

UNION EUROPEA

OTROS

Uruguay exporta a más de 60 destinos

Principales exportadores mundiales de arroz

Exportaciones Netas

en miles de toneladas

1 Thailand 10.700

2 India 9.000

3 Vietnam 6.300

4 Pakistan 3.900

5 United States 2.730

6 Burma 1.600

7 Cambodia 1.200

8 Uruguay 950

9 Argentina 580

10 Egypt 500

11 Guyana 500

12 Paraguay 400

13 Australia 250

14 Brazil 100

Fuente: USDA

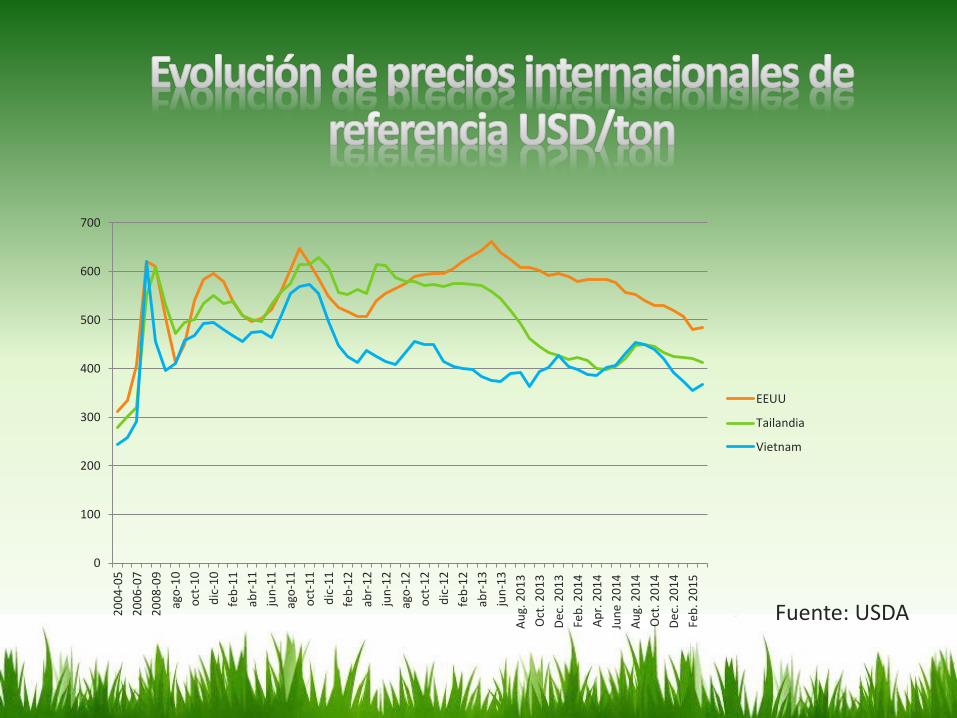

Paísnº

0

100

200

300

400

500

600

700

20

04

-05

20

06

-07

20

08

-09

ago

-10

oct

-10

dic

-10

feb

-11

abr-

11

jun

-11

ago

-11

oct

-11

dic

-11

feb

-12

abr-

12

jun

-12

ago

-12

oct

-12

dic

-12

feb

-12

abr-

13

jun

-13

Au

g. 2

01

3

Oct

. 20

13

De

c. 2

01

3

Feb

. 20

14

Ap

r. 2

01

4

Jun

e 2

01

4

Au

g. 2

01

4

Oct

. 20

14

De

c. 2

01

4

Feb

. 20

15

EEUU

Tailandia

Vietnam

Fuente: USDA

COSTO CHACRA – Zafra 2014/2015

USD 2.172

29 % Bolsas

34 % Pesos

37 % USD

Presupuesto Chacra promedio estimación ACA - Mayo 2015

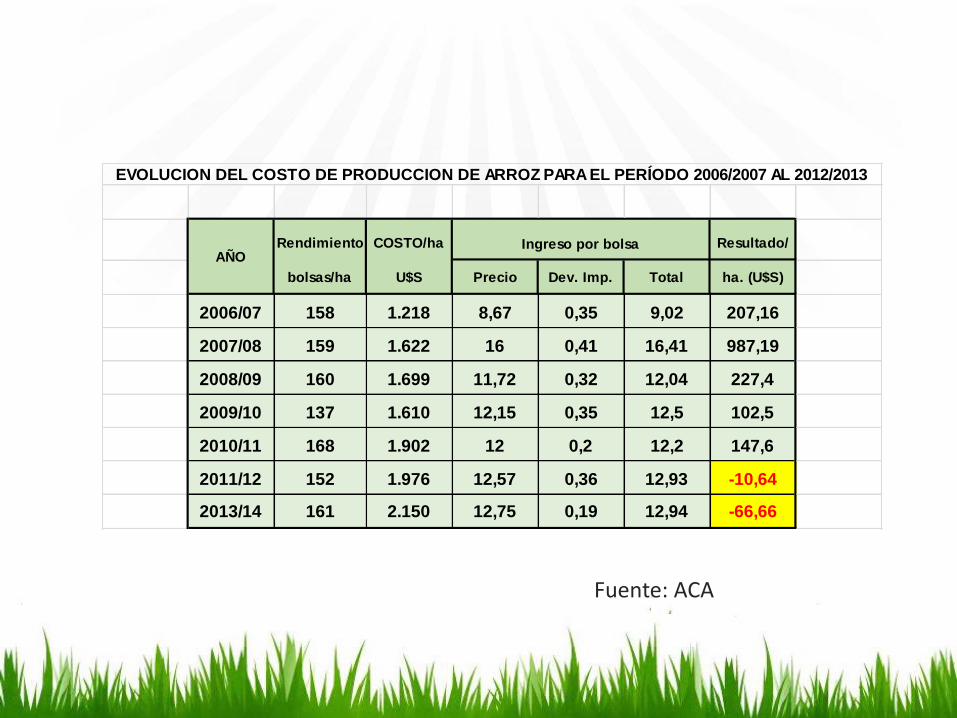

Rendimiento COSTO/ha Resultado/

bolsas/ha U$S Precio Dev. Imp. Total ha. (U$S)

2006/07 158 1.218 8,67 0,35 9,02 207,16

2007/08 159 1.622 16 0,41 16,41 987,19

2008/09 160 1.699 11,72 0,32 12,04 227,4

2009/10 137 1.610 12,15 0,35 12,5 102,5

2010/11 168 1.902 12 0,2 12,2 147,6

2011/12 152 1.976 12,57 0,36 12,93 -10,64

2013/14 161 2.150 12,75 0,19 12,94 -66,66

EVOLUCION DEL COSTO DE PRODUCCION DE ARROZ PARA EL PERÍODO 2006/2007 AL 2012/2013

AÑOIngreso por bolsa

Fuente: ACA

Precios internacionales que se venían estacado y que caen en el último año

Costo de producción que ha tenido un fuerte incremento en los últimos años.

Techo en términos de productividad

Pérdida de rentabilidad

Descenso en el área de

cultivo

Menor cant. de

productores

Dificultades en financiamiento

• Búsqueda de alternativas que permitan:

1. Bajar costos

2. Mejorar las condiciones de acceso a mercados

3. Mejorar las condiciones de financiamiento para la coyuntura actual

Muchas gracias!