PROGRAMA PARA EL DESARROLLO - gob.mx · anexos página 0 . programa para el desarrollo. de las...

266

ANEXOS Página 0 PROGRAMA PARA EL DESARROLLO DE LAS INDUSTRIAS DE ALTA TECNOLOGÍA –PRODIAT 2010 ANEXOS FOLIO: 007/1079

Transcript of PROGRAMA PARA EL DESARROLLO - gob.mx · anexos página 0 . programa para el desarrollo. de las...

ANEXOS

Página 0

PROGRAMA PARA EL DESARROLLO

DE LAS INDUSTRIAS DE ALTA

TECNOLOGÍA –PRODIAT 2010

ANEXOS

FOLIO: 007/1079

ANEXOS

Página 1

ANEXOS

ANEXO A. ESTUDIOS

Embedded Systems in Industrial Applications: Trends and Challenges, ISA Group, 2007.

Sectorial Report on Industrial Robot Automation, European Robotics Network-Information

Society Technologies (EURON-IST), Julio 2005.

Tendencias y aplicaciones de los Estudio de Prospectiva Sistemas Embebidos en España,

Fundación OPTI y Fundación ASCAMM, septiembre 2009, Madrid, España.

Trends and Implications in Embedded Systems Development, Tata Consultancy Services

Limited, 2009, India.

ANEXO B. DIRECTORIO DE INSTITUCIONES DE EDUCACIÓN SUPERIOR Y CENTROS DE

INVESTIGACIÓN (IES/CI).

ANEXO C. DIRECTORIO DE EMPRESAS.

ANEXO D. FICHAS TÉCNICAS DE EMPRESAS POR ESTADO.

Estado de México

Querétaro

Jalisco

Nuevo león

ANEXO A

ANEXO A

ANEXO A. ESTUDIOS

EMBEDDED SYSTEMS IN INDUSTRIAL APPLICATIONS: TRENDS AND CHALLENGES, ISA

GROUP, 2007.

SECTORIAL REPORT ON INDUSTRIAL ROBOT AUTOMATION, EUROPEAN ROBOTICS

NETWORK-INFORMATION SOCIETY TECHNOLOGIES (EURON-IST), JULIO 2005.

TENDENCIAS Y APLICACIONES DE LOS ESTUDIO DE PROSPECTIVA SISTEMAS EMBEBIDOS EN

ESPAÑA, FUNDACIÓN OPTI Y FUNDACIÓN ASCAMM, SEPTIEMBRE 2009, MADRID,

ESPAÑA.

TRENDS AND IMPLICATIONS IN EMBEDDED SYSTEMS DEVELOPMENT, TATA CONSULTANCY

SERVICES LIMITED, 2009, INDIA.

1

Embedded Systems in Industrial Applications

Trends and Challenges

Richard ZurawskiISA Group, USA

IEEE Industrial Electronics Society

SIES 2007

2

Applications Areas of Embedded Systemsreported at conferences and technical events

Start being reported Seldom reported

Frequently reported

Automotive embedded systems Factory/Industrial Automation

Multimedia

3

Applications Areas of Embedded Systems

Reasons for demand:•Personal communication

•Personal entertainment

•Personal comfort

Market characteristics:•Large volumes

•Small profit margin (competition)

•Need for constant innovation

•Short time-to-market

•High development cost

Multimedia

4

Applications Areas of Embedded Systems

Reasons for using ES:•Power train – performance/efficiency

•Body – safety (anti-locking break system, active suspension)

•Telematics – navigation, personal entertainment (video, audio equipment), etc

Market characteristics:•Relatively large volume

•Small profit margin

•Need for constant innovation

•Short time-to-market

•High development cost

5

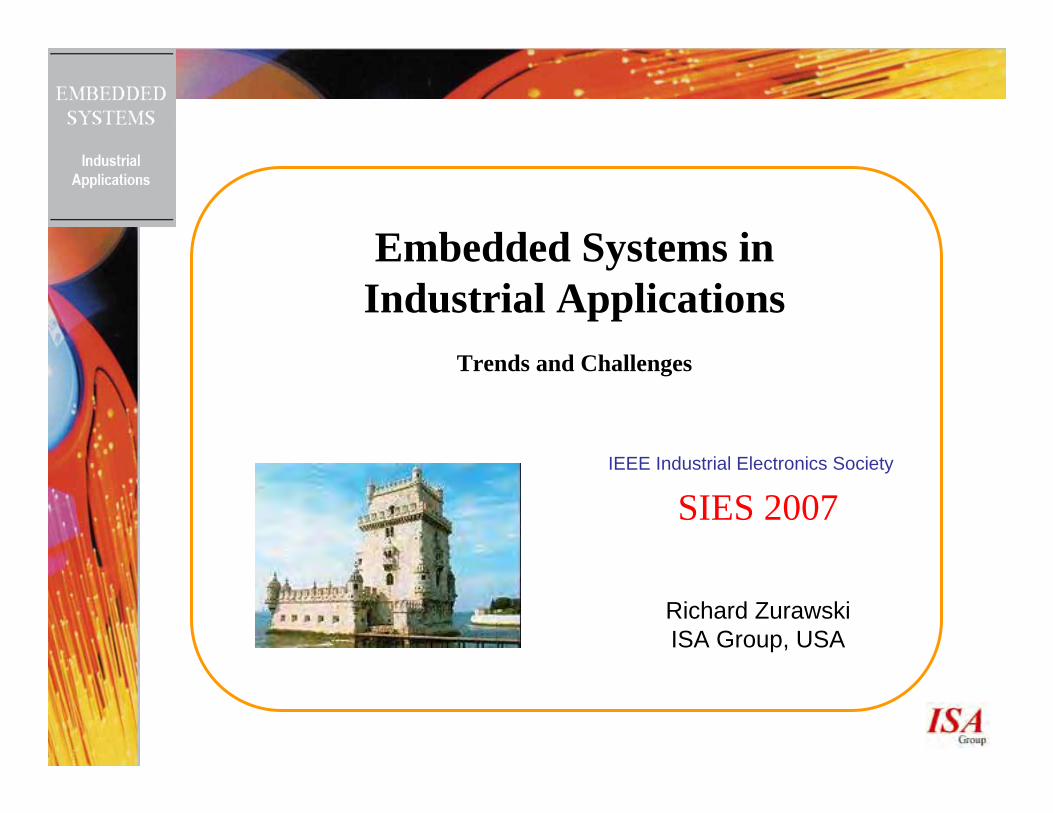

Factory/Industrial Automation

Direct Torque Control

Integrated Networked Smart Transducer

(Printed Circuit Board Assembly / SoC?)

6

Factory/Industrial Automation

Robot Arm:•welding

•painting

•assembly

Distributed Control System

7

Industrial Requirements

Industrial requirements depend on applications; special requirements typically include:

•Availability and reliability

•Safety

•Survivability

•Security

•Real-time, deterministic response

•Power consumption

•Lifetime issues

8

Industrial Requirements

•Availability and reliability

Availability (from Wikipedia): The degree to which a system, subsystem, or equipment is operable and in a committable state at the start of a mission, when the mission is called for at an unknown, i.e., a random, time. Simply put, availability is the proportion of time a system is in a functioning condition.

Reliability: The IEEE defines it as ". . . the ability of a system or component to perform its required functions under stated conditions for a specified period of time."

In general, in automation, availability and reliability are required to be very high, to minimize the cost of operation (for instance to minimize scheduled and unplanned maintenance)

9

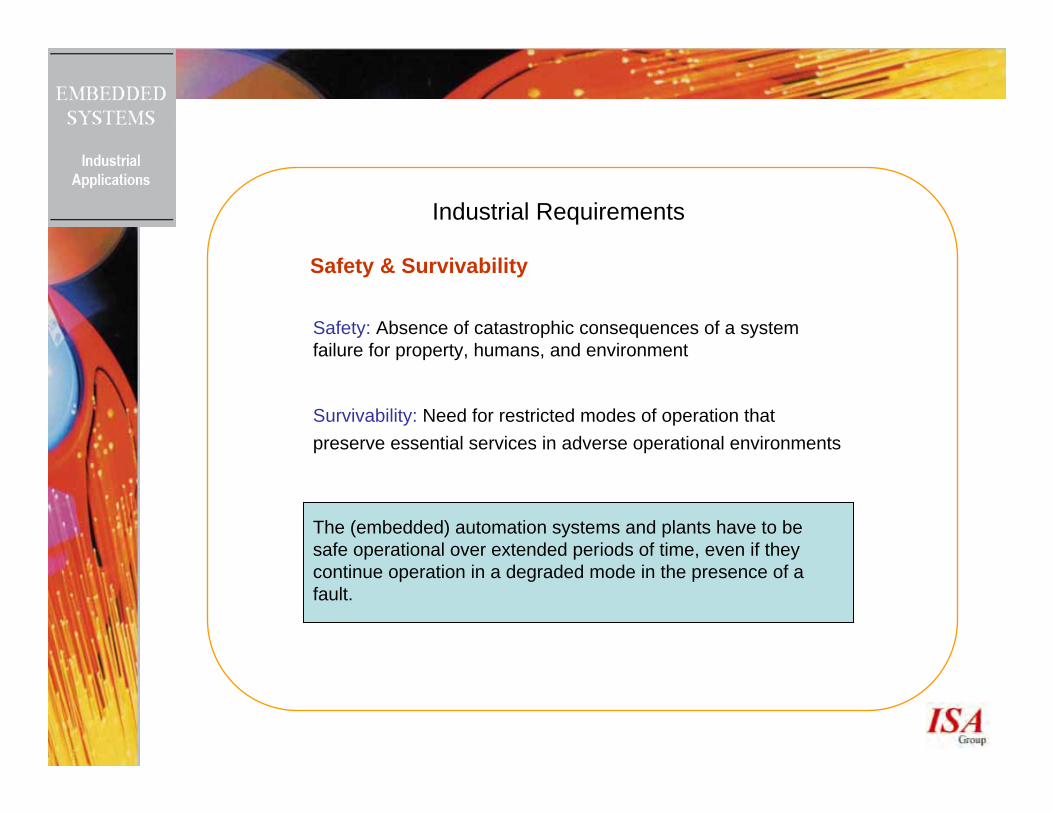

Safety & Survivability

Safety: Absence of catastrophic consequences of a system failure for property, humans, and environment

The (embedded) automation systems and plants have to be safe operational over extended periods of time, even if they continue operation in a degraded mode in the presence of a fault.

Survivability: Need for restricted modes of operation that preserve essential services in adverse operational environments

Industrial Requirements

10

Security

Operational security requirements for discrete manufacturing and process control systems:

•Safety

•Availability

Industrial Requirements

Operational IT security requirements:

•Confidentiality

Protecting data from unauthorized entities

•Integrity

Protecting against unauthorized data manipulation

•Availability

Data available when needed

11

Dependability

Dependability of an automation system and plant is its ability to deliver a service as expected; integrates such quality attributes as:

•Availability•Reliability•Safety•Survivability •Security

Embedded systems used in safety critical applications such as nuclear and chemical plants, and power systems require a high level of dependability.

The dependability issue is critical for technology deployment in safety-critical systems.

One of the main bottlenecks in the development of safety-critical systems is the software development process.

12

Real-time operation

Typically, (networked) embedded systems are required to operate in a reactive way (for instance, systems used for control purposes) requiring to respond within a predefined period of time, mandated by the dynamics of the process under control.

A response, in general, may be:

•Periodic - to control a specific physical quantity by regulating dedicated end-effector(s), or

•Aperiodic - arising from unscheduled events such as out-of-bounds state of a physical parameter or any other kind of abnormal conditions.

Industrial Requirements

13

Industrial Requirements

Real-time operation & Deterministic response

Broadly speaking:

Soft real-time systems - systems which can tolerate a delay in response

Hard real-time systems - systems which require deterministic response to avoid changes in the system dynamics which potentially may have negative impact on the process under control, and as a result may lead to economic losses or cause injury to human operators.

The need to guarantee a deterministic response mandates using appropriate scheduling schemes, which are frequently implemented in application domain specific real-time operating systems or frequently custom designed “bare-bone” real-time executives.

14

Industrial Requirements

Power Consumption

Low-power design: extending life time of electronic components (lifecycle).

Wireless sensor networks – need for self-sustained energy source.

Sources of wireless power:

•Batteries, fuel cells, etc.

•From local environment: light, heat, vibration,

•Transmitted by optical and radio frequencies, sound

15

Industrial Requirements

Lifecycle issues

Typical lifetime of a device in an industrial environment is around 10 - 20 (plus) years

Need for:

•Increased reliability

•Robustness

•Reconfigurability

•Maintainability

•Scalability

16

Industrial Requirements

Connectivity

Field Area Network

(in general) networks connecting field devices such as sensors and actuators with field controllers, programmable logic controllers (PLCs) in industrial automation, for instance, as well as man-machine interfaces, SCADA, for instance.

(a fieldbus is, in general, a digital, two way, multidrop communication link)

Benefits:

•reduced cabling•increased flexibility•improved system performance•ease of system installation, upgrade, and maintenance.

Traffic characteristics:

•low data rates (data rates above 10 Mbit/s, typical of LANs, have become a commonplace in field area networks) •small size of data packets•typically require real-time capabilities which mandate determinism of data transfer.

17

Connectivity

Controller Networks:used to exchange real-time data among controllers and operator workstations used for process control and supervision

Traffic Characteristics:- small and infrequent data packets from the field level- (potentially) high data rates and large data packets from the business or enterprise level

Traffic characteristics:- High data rates- Large data packets

Client/Server Level:

core protocols (i.e. UDP/TCP/IP), and other service and management protocols (i.e. SNMP, DHCP, etc.)

Ethernet – TCP/IP protocol suite

Ethernet – TCP/IP protocol suite

18

Sales & Service Management

Supply Chain Management

Enterprise Resource Planning (ERP)

Product & Process Engineering

MES:Integrated Production dataWorking with Operations

Management Systems, People, and Practice

Controls

PLC/SoftLogic

Drives, Motors, Relays

Data Collection

Manual Process Control

DCS/OCS

Automation, Instruments, Equipment

MESA (Manufacturing Execution System Association) – Plant Information Model

Fieldbus

Fieldbus, Industrial Ethernet

Ethernet

19

Connectivity: Integration

Islands of automation

The use of propriety field devices (sensors/actuators), machining tool controllers, and manufacturing/process machinery typically leads to the deployment of dedicated field area and control networks developed to link specific devices and systems. This creates “islands of automation” integrated locally around specific and frequently incompatible with others network technologies and data representations.

The integration solutions involve both communication infrastructure, and applications interfaces and data representation.

20

ProfiNET EtherNet/IP

In the communication context, involves different plant automation units, or even separate automation sections within a unit.

VERTICAL

HORIZONTAL

Between different levels of the automation (or organization) hierarchy: from field devices via manufacturing executions systems to business level and processes

Integration

21

Industrial Ethernet

Emerging trend in the horizontal and vertical integration: the use of the “industrial Ethernet”, or Real-Time Ethernet (RTE), that supports real-time communication at the factory floor.

In the RTE, the random and native CSMA/CD arbitration mechanism is being replaced by other solutions allowing for:

•deterministic behavior required in real-time communication to support soft and hard real-time deadlines,

•time synchronization of activities required to control drives, for instance, and

•for exchange of small data records characteristic of monitoring and control actions.

22

Real Time EthernetReal-Time Ethernet (RTE): the RTE, under standardization by IEC/SC65C committee, is a fieldbus technology which incorporates Ethernet for the lower two layers in the OSI model (physical layer, and data link layer including implicitly the medium access control layer).

The three different approaches to meet real-time requirements:

• retaining the TCP/UDP/IP protocols suite unchanged (subject to non deterministic delays), all real-time modifications are enforced in the top layer.

• the TCP/UDP/IP protocols suite is bypassed, the Ethernet functionality is accessed directly – in this case,RTE protocols use their own protocol stack in addition to the standard IP protocol stack.

• the Ethernet mechanism and infrastructure are modified.

23

Real Time Ethernet benefits

The direct support for the Internet technologies allows for:

• vertical integration of various levels of industrial enterprisehierarchy to include seamless integration between automation and business logistic levels to exchange jobs and production (process) data;

• transparent data interfaces for all stages of the plant life cycle;

• the Internet- and web-enabled remote diagnostics and maintenance, as well as electronic orders and transactions;

• mitigating the ownership and maintenance cost by the use of standard components such as protocol stacks, Ethernet controllers, bridges, etc.

24

Real Time Ethernet

Non Real – Timeprotocol

TCP / UDP / IP

Ethernet

Universal cabling

Ethernet Ethernet Modified Ethernet

TCP / UDP / IP

Real – Timeprotocol

Real – Timeprotocol

Real – Timeprotocol

Non-Real-Time Top of TCP/IP Top of Ethernet Modified Ethernet

Possible structures of RTE

25

Real Time Ethernet

Non Real – Timeprotocol

TCP / UDP / IP

Ethernet

Universal cabling

Ethernet Ethernet Modified Ethernet

TCP / UDP / IP

Real – Timeprotocol

Real – Timeprotocol

Real – Timeprotocol

Non-Real-Time Top of TCP/IP Top of Ethernet Modified Ethernet

First approach is based on retaining the TCP/UDP/IP protocols suite unchanged (subject to non deterministic delays), all real-time modifications are enforced in the top layer.

Modbus/TPC:defined by Schneider Electric and supported by Modbus-IDA

EtherNet/IP:defined by Rockwell and supported by the Open DeviceNetVendor Association (ODVA) and ControlNetInternational

P-Net (on IP):proposed by the Danish P-Net national committee,

Vnet/IP:developed by Yokogawa, Japan.

26

Real Time Ethernet

Non Real – Timeprotocol

TCP / UDP / IP

Ethernet

Universal cabling

Ethernet Ethernet Modified Ethernet

TCP / UDP / IP

Real – Timeprotocol

Real – Timeprotocol

Real – Timeprotocol

Non-Real-Time Top of TCP/IP Top of Ethernet Modified Ethernet

In the second approach, the TCP/UDP/IP protocols suite is bypassed, the Ethernet functionality is accessed directly – in this case, RTE protocols use their own protocol stack in addition to the standard IP protocol stack.

• Ethernet Powerlink(EPL):defined by Bernecker + Rainer (B&R), and supported by the Ethernet Powerlink Standardisation Group

• TCnet (a Time-critical Control Network):a proposal from Toshiba)

• EPA (Ethernet for Plant Automation):a Chinese proposal

• PROFIBUS CBA(Component Based Automation): defined by several manufacturers including Siemens, and supported by PROFIBUS International

27

Real Time Ethernet

Non Real – Timeprotocol

TCP / UDP / IP

Ethernet

Universal cabling

Ethernet Ethernet Modified Ethernet

TCP / UDP / IP

Real – Timeprotocol

Real – Timeprotocol

Real – Timeprotocol

Non-Real-Time Top of TCP/IP Top of Ethernet Modified Ethernet

In the third approach, the Ethernet mechanism and infrastructure are modified.

• SERCOS III:under development by SERCOS

• EtherCAT:defined by Beckhoff and supported by the EtherCatTechnology Group

• PROFINET IO: defined by several manufacturers including Siemens, and supported by PROFIBUS International.

28

Corporate NetworkEthernet – TCP/IP protocol suite

Control Network

Ethernet – TCP/IP protocol suite

Field Area Network

Field devices

Security in Industrial Networked Embedded Systems

Real Time Ethernet

29

Security in Industrial Networked Embedded Systems

Operational security requirements for automation and process control systems:

• Safety

• System/plant availability

electronic security attacks, which may compromise the integrity of these systems and endanger plant safety

30

Security in Industrial Networked Embedded SystemsField Level

Fieldbuses, in general, do not have any security features. As they are frequently located at the premises requiring access permit, eavesdropping or message tampering would require a physical access to the medium. A potential solution to provide a certain level of security is the access point (PLC, for instance) control.

Field Area Network - Real Time Ethernet

The emerging Ethernet based fieldbuses are more vulnerable to attack on account of using the Ethernet and the TCP/IP protocols and services. Here, the general communication security tools for TCP/IP apply.

31

Security in Industrial Networked Embedded Systems Device and Embedded Level

Real Time Requirements:

In case of a denial of service attack (DoS), the processor handles a high-level of communication interrupts potentially compromising the real-time requirements – a need for clever interrupt priority allocation and/or selection

Robustness:

A controller has to withstand autonomously a security attack such as buffer overflow to crash the system – a need for proper error and exception handling

Power Restrictions:

Battery powered embedded controllers can fail by being exposed to unnecessary processing cause by DoS attack conditions, for instance – causing battery draining

32

Security in Industrial Networked Embedded Systems Device and Embedded Level

Memory and Processing Limitations:

The limited computing, memory, and communication bandwidth resources of controllers embedded in the field devices pose considerable challenge for the implementation of effective security policies which, in general, are resource demanding.

This limits the applicability of the mainstream cryptographic protocols, even vendor tailored versions. The operating systems running on small footprint controllers tend to implement essential services only, and do not provide authentication or access control to protect mission and safety critical field devices. In applications restricted to the Hypertext Transfer Protocol (HTTP), such as embedded web servers, Digest Access Authentication (DAA), a security extension to HTTP, may offer an alternative and viable solution.

33

Wireless Sensor Networks

Wireless sensor network: (in general) a collection of spatially distributed devices with embedded sensors to measure environmental conditions.

Major characteristics:

•Self-contained

•No pre-arranged network topology: organized by nodes on ah-hoc basis.

•Ability to self-heal; network operation not affected if a node goes down

34

Wireless Sensor Networks in Industrial Applications

Pre-arranged network topology: determined by the discrete manufacturing or continuous process equipment arrangement or system architecture

No ability to self-heal; network and system operation is affected if a node goes down

Long life-time

Expensive (node involved in a great deal of computing)

35

Wireless Sensor Networks in Industrial Applications

Real-time restrictions; hard bounds on the maximum delay

•discrete manufacturing – tens of mSec.

•process control – Sec.

•assets management – minutes or hours.

Hybrid wireless-wireline architecture: wireline based data distribution from the collection point

36

Wireless Sensor Networks in Industrial Applications

Common topologies used in industrial applications

G – gateway

R- router

37

Wireless Sensor Networks in Industrial Applications

Reliability; mostly through transmission redundancy:

•Space diversity – transmission through different paths

•Frequency diversity – on different frequencies

•Time diversity – several times on the same frequency

•Modulation scheme diversity – different modulation schemes

38

Wireless Sensor Networks in Industrial Applications

Low power consumption

Factors in minimizing power consumption:

•low power elements; CPU, for instance, runs on reduced clock rate with less on-chip functionality

•Operational regime: sleep/wakeup mode – transmission only if the value of a measured physical quantity is larger then the predetermined bound

•Communication protocol – dictates a lower bound on the power consumption

39

Wireless Sensor Networks in Industrial Applications

Communication Protocols:

Wireless Interface to Sensors and Actuators (WISA); a low power protocol, high performance.

Characteristics:

•Single-hop - avoids delays in intermediate nodes

•Time Division Multiplexing (TDM) – no collision; a node is alone on the channel.

Applications: discrete manufacturing if the single hop condition is met.

40

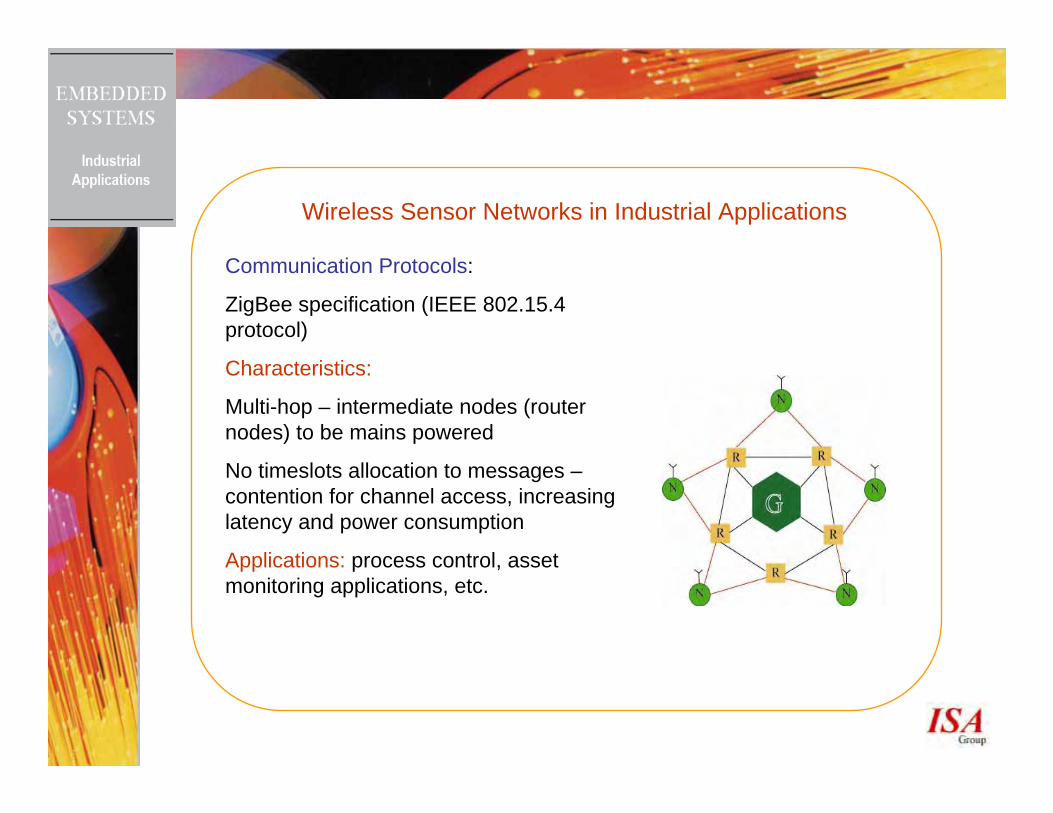

Wireless Sensor Networks in Industrial Applications

Communication Protocols:

ZigBee specification (IEEE 802.15.4 protocol)

Characteristics:

Multi-hop – intermediate nodes (router nodes) to be mains powered

No timeslots allocation to messages –contention for channel access, increasing latency and power consumption

Applications: process control, asset monitoring applications, etc.

41

Wireless Sensor/Actuator Networks in Industrial Applications

Benefits:

•flexible installation and maintenance,

•mobile operation required in case of mobile robots,

•alleviates problems with cabling.

42

Wireless Sensor/Actuator Networks in Industrial Applications

ABB Wireless Robotic Cell *

Base station Proximity sensor * Figures used with permission

WISA (wireless sensor/actuator) system to network proximity (position) sensors

The sensors communicate with a wireless base station via antennas mounted in the cell.

The base station can handle up to 120 wireless sensor/actuators and is connected to the control system via a (wireline) field bus.

To increase capacity, a number of base stations can operate in the same area.

WISA provides wireless power supply to the sensors, based on magnetic coupling.

43

Wireless Sensor/Actuator Networks in Industrial Applications

Standard Bluetooth 2.4 GHz radio transceiver and low power electronics handle the wireless communication link.

To meet the requirements for high reliability, low and predictable delay of data transfer, and support for high number of sensor/actuators, a specialized RF front end was developed for the base station to provide collision free air access by allocating a fixed Time Division Multiple Access (TDMA) time slot to each sensor/actuator. (the commercially available solutions such as IEEE 802.15.1/ Bluetooth, IEEE 802.15.4/ZigBee, and IEEE 802.11 variants cannot not fulfill all the requirements.)

Frequency hopping (FH) was employed to counter both frequency-selective fading and interference effects, and operates in combination with automatic retransmission requests (ARQ).

The parameters of this TDMA/FH scheme were chosen to satisfy therequirements of up to 120 sensor/actuators per base station.

Each wireless node has a response or cycle time of 2 ms, to make full use of the available radio band of 80 MHz width.

The frequency hopping sequences are cell-specific and were chosen to have low cross-correlations to permit parallel operation of many cells on the same factory floor with low self-interference.

44

Opportunities and Challenges - Industrial Embedded Systems

•efficient and error-free design of SoC, and in particular Multi-Processor System-on-Chip (MPSoC), which combines the advantages of parallel processing with the high integration capability of SoC.

•evolving specific application area configurable platforms

•testing of embedded cores in SoC,

•power-aware computing,

•security in embedded systems,

•safety in networked embedded systems:

•PROFIsafe - PROFIBUS/PROFInet

•CIP Safety – CIP family of protocols

•standardization

45

Useful Sources:

Embedded Systems

Embedded Systems Handbook, ed. R. Zurawski, CRC Press/Taylor & Francis, 2005.

Networks & Networked Embedded Systems

The Industrial Communication Technology Handbook, ed. R. Zurawski, CRC Press, Florida, 2005.

Proceedings of the IEEE, Special Issue on Industrial Communication Systems, guest editor R. Zurawski, vol. 93, no.6, June 2005.

46

Embedded Systems in Industrial Applications

Trends and Challenges

Richard ZurawskiISA Group, USA

Thank You!

FP6-001917

EURONEuropean Robotics Network

Network of Excellence

Information Society Technologies

DR.14.1White paper - Industrial Robot Automation

Due date of deliverable: 30/8/2005Actual submission date: 31/7/2005

Start date of project: May 1st, 2004 Duration: 48 months

Organisation name of lead contractor for this deliverable:IPA

Revision: V1Dissemination Level: PU

Sectorial Report on Industrial Robot Automation

1

Sectoral Report on

Industrial Robot Automation

Working Group Members:

Arantxa Renteria Bilbao, Robotiker Rainer Bischoff, KUKA Torgny Brogårdh, ABB Henrik Christensen, KTH Manfred Dresselhaus, Reis Robotics Martin Haegele, Fraunhofer IPA Luca Lacello, COMAU Klas Nilsson, LTH Nicola Tomatis, Bluebotics Stefan Sagert, EUnited Robotics Thomas Skordas, European Commission

Authors & Editors:

Martin Haegele, Fraunhofer IPA Thomas Skordas, European Commission Stefan Sagert, EUnited Robotics Rainer Bischoff, KUKA Torgny Brogårdh, ABB Manfred Dresselhaus, Reis Robotics

July 2005

Sectorial Report on Industrial Robot Automation

ii

Table of Contents

EXECUTIVE SUMMARY 1

1. INTRODUCTION 3

2. CURRENT SITUATION OF ROBOT AUTOMATION IN EUROPE 4

3. CURRENT AND FUTURE KEY-BUSINESS DRIVERS 5

3.1 Automotive Industries 5

3.2 Electronics Industries 6

3.3 Current and Future Industries Acting as Application Drivers 6

4. A EUROPEAN VISION FOR LONG-TERM INDUSTRIAL ROBOT APPLICATIONS 8

5. MAIN OBSTACLES TO PROGRESS 10

6. KEY TECHNOLOGY CHALLENGES TO PROGRESS 10

6.1 Basic Technologies 11

6.2 Robot Components 11

6.3 System Integration 13

7. EUROPE’S COMPETITIVE POSITION IN INDUSTRIAL AUTOMATION 14

8. BUSINESS CASES 15

APPENDIX 17

Sectorial Report on Industrial Robot Automation

1

Executive Summary

Europe has achieved a leading position in manufacturing and use of robotics, with an annual turnover in robot sales estimated at about €3.5bn, which corresponds to some 33% on a global scale. When taking into account robot automation systems and related services, the annual turnover of some 225 European companies having robotic activities exceeds €13bn and is expanding at current growth rates of 7%.

Today, robotics affects a broad sector of economic activities from automotive and electronics industries to food, recycling, logistics, etc. Up to now however, robot automation technologies have mainly been deployed in capital-intensive large-volume manufacturing, resulting in relatively costly and complex robot systems, which often cannot be used in small and medium sized manufacturing. New branches of robot automation that emerge nowadays such as food, logistics, recycling etc. require radical new designs of robot systems.

Research and development efforts in robotics will strongly contribute to the creation of new opportunities towards European employment and growth. These opportunities are even more pronounced when taking into consideration apparent socio-economic factors such as the over-aging of our society, increasing the productivity of European industries or the need towards a knowledge-based society as formulated in the Lisbon strategy. Robotics is able to address sustainable perspectives to all of these factors.

This sectoral report proposes a long-term vision (15 years) towards novel robot systems and their application in future industrial automation scenarios. Its findings have been endorsed by the European robotics industries and their organization, EUnited Robotics.

In the report, the future of manufacturing automation has been depicted in five scenarios in order to formulate challenging requirements for future robotic systems, identify main obstacles to progress and deduce relevant research directions. The culminating long-term vision (year 2025) in robot automation is that of “A robot assistant serving the worker(s) at the manual workplace and being fully integrated as an agent in symbiotic manufacturing systems”.

Related key technology challenges for pursuing successful long-term industrial robot automation are introduced at three levels: (1) basic technologies, (2) robot components and (3) systems integration:

1. Basic technologies: RTD challenges related to the development of robot assistants concern mainly their required intelligent system behaviour and its underlying functionalities like perception, decision making, real time physical action, system architecture, learning, and use of natural language and dialogues.

2. Robot components: Industrial robots have always been depending on the availability of key-components such as actuators, sensors, materials and human-computer-interfaces as enablers for novel systems and applications. Besides component functionality and performance, aspects of mechanical, electrical and informational integration within standard system architectures are of increasing importance. Microsystems have entered as sensors, actuators and switches robotics. Further potential lies in creating robot structures which embed micro-systems (sensors, actuators, circuits) into materials (so called smart matter systems) helping to create new light-weight, low inertia material for new actuation devices.

3. On a systems integration level, the main challenges lie in the development of methods and tools for instructing and synchronising the operation of a group of cooperative robots at the

Sectorial Report on Industrial Robot Automation

2

shop-floor. Furthermore, the development of the concept of hyper flexible manufacturing systems implies soon the availability of: consistent middleware for automation modules to seamlessly connect robots, peripheral devices and industrial IT systems without reprogramming everything (“plug-and-play”); the introduction of wireless techniques on the shop-floor; mobile work-cells involving mobile robots and manufacturing equipment for a swift change-over of manufacturing lines to new production needs; and, the establishment of a life-cycle-oriented approach of production equipment (procurement, financing, planning).

Competitive manufacturing of the future will increasingly depend on the progress of robotics technologies and the availability of safe and cost-effective robotic products and related services. We expect significant socio-economic impact in the following four categories of industrial stakeholders: end-user industries, existing robot automation manufacturers and system integrators, new start-ups in robotics and product-related service-industries.

Sectorial Report on Industrial Robot Automation

3

1. INTRODUCTION

In the last 30-40 years, large enterprises in high-volume markets have managed to remain competitive and maintain qualified jobs by increasing their productivity, through, among others, the incremental adoption and use of advanced ICT and robotics technologies. In the 70s, robots have been introduced for the automation of a wide spectrum of tasks such as: assembly of cars, white goods, electronic devices, machining of metal and plastic parts, and handling of work pieces and objects of all kinds. Robotics has thus soon become a synonym for competitive manufacturing and a key contributing technology for strengthening the economic base of Europe.

So far, the automotive and electronics industries and their supply chains are the main users of robot systems and are accounting for more than 60% of the total annual robot sales. Robotic technologies have thus mainly been driven by the needs of these high-volume market industries. In these global key markets where relatively few robot manufacturers can compete, European robot manufacturers face today a fierce competition.

To remain competitive in the global arena, future manufacturing scenarios throughout all industrial branches will have to combine highest productivity and flexibility with minimal life-cycle-cost of manufacturing equipment. This is particularly valid for today’s small and medium sized productions as these are particularly prone to relocation due to high labour costs. In order to face these challenges and respond to ever changing customer demands, paradigms of knowledge-base manufacturing have been formulated during the Lisbon Summit in the year 2000 by concentrating on high-added value products, skilled work force and superior manufacturing technology.

As mentioned above, so far, robot automation technologies have been developed specifically for capital-intensive large-volume manufacturing, resulting in relatively costly and complex systems, which often cannot be used in small and medium sized manufacturing. Furthermore new branches of robot automation such as food, logistics, recycling etc. require radical new designs of robot systems.

Future robot systems cannot be a mere extrapolation of today’s technology but rather follow new design principles required in a wide range of new application areas (application pull). At the same time, novel technologies, particularly coming from the IT world and the mass markets will have an increasing impact on the design, performance and cost of future industrial robot automation (technology push). From the current trends, it is evident that the operation of robots will increasingly depend on information generated by sensors, worker instructions or CAD product data. Thus it can be expected that manufacturing competence will be further concentrated on robot systems which are expected to become a key component in the digital factory of the future.

This sectoral report reflects the shared views of a number of industrial experts working in robot automation. It aims at formulating a common long-term vision (15 years ahead) of industrial robotics towards novel robot systems and their applications in manufacturing. After a short review of the current situation in robot automation, the report describes opportunities and obstacles towards a sustained competitiveness of the European robotics industries. RTD objectives and accompanying actions are identified and transformed into an action plan.

Sectorial Report on Industrial Robot Automation

4

2. CURRENT SITUATION OF ROBOT AUTOMATION IN EUROPE

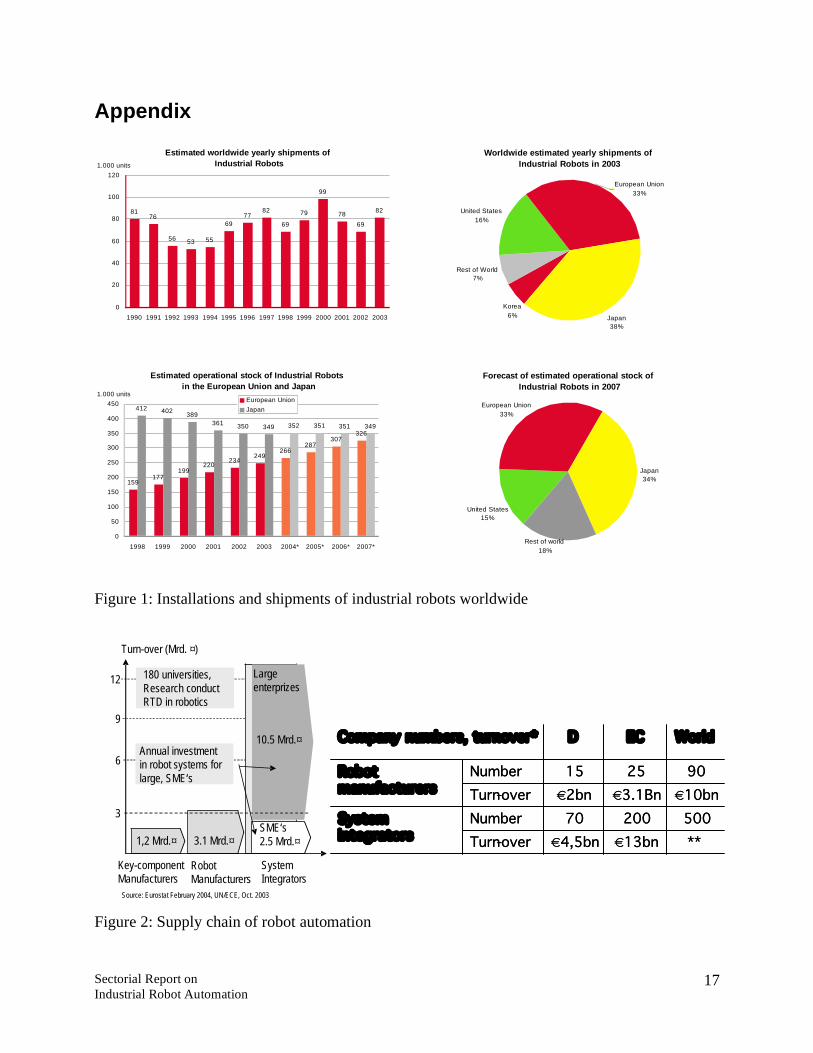

Today, Europe has achieved a leading position in manufacturing and use of robotics equipment. The annual sales volume of robots is estimated at about € 3.1 billion, which corresponds to some 33% on a global scale, see Figure 1 of the appendix. When taking into account sales of robot components, system integration and other services, the total revenues add up to some € 13 billion. In terms of economic indicators such as export share, research and development budgets, growth rates, and employment, the robotic industries still stand out as a role model for successful European industries. Today it is estimated that in Europe some 15 companies are robot manufacturers. They are supplying some 200 system integrators which usually serve many specific branches and applications (see Figure 2).

Robots are special in that they both enable flexible knowledge-based production and are a complex knowledge-based product by themselves. The relatively few European robot industries and component manufacturers have a pivotal role in the manufacturing supply chain, but they are directly exposed to stiff competition, particularly from Japan and Korea.

A comparison of robotic usage is indicated by the robot density, i.e., the number of robots per 10,000 workers, see Figures 3 and 4. Despite the differing character and structure of national industries, from this robot density number it can be seen that European robot density lags behind Japan. Another factor is the dominant number of robots being used in non-automotive applications with respect to automotive sector which is obvious for Finland and Sweden. Moreover, a clear interrelation can be seen between the wage structure and the robot density in the manufacturing industry, see Figure 5.

Robotics has been a major R&D topic that was funded both at national- and EU-level. Some of the major current initiatives in the EU may be found in table 1 of the appendix. The Integrated Project SMErobot (FP6-NMP) represents a major initiative in robotics technology and applications. All major European robot suppliers, selected companies from the field of industrial IT, renowned research institutes and universities are participating in this four-year programme that started on March 1st, 2005 with the ambition to create a radically new type of robot system – a whole family of SME-suitable robots – that is to become a commodity within SME manufacturing in branches such as plastics, rubber, small-batch foundry, metal parts fabrication, woodworking, etc.

However international efforts are just as pronounced:

• The Japanese Robot Association (JARA) has launched robotics initiatives worth €300m;

• Korean research and industry is in the progress of a strategic robotics research programme worth €400m.

Both programmes are embedded into large national roadmaps towards gaining competitive edges in a critical key technology for future manufacturing across all industries.

Sectorial Report on Industrial Robot Automation

5

3. CURRENT AND FUTURE KEY-BUSINESS DRIVERS

So far, industrial robot technology and products have largely been driven by the requirements of the automotive and the electronics (light assembly) industry. It is foreseen that future manufacturing paradigms in these industries will still be largely depending on future robotic products, solutions and services. However, the emergence of other applications from non-automotive industries opens up new technological horizons and market opportunities for robotic technologies.

3.1 Automotive Industries

So far, robots have been mainly used in the automotive industries, including their supply chains, accounting for more than 60% of total robot sales. Typically prime targets for robot automation in car manufacturing are welding, assembly of body, motor and gear-box, and painting and coating. Automotive industries as the key application driver in terms of cost, technology and services robotics industry are subject to fierce global competition (see Figure 6). Furthermore robot systems increasingly become the central portion of investments in automotive manufacturing which may reach 60 % of the total manufacturing equipment investment in the year 2010 (for car and 1st tier suppliers). Generally it is estimated that the cost of a robot automation investment in these industries accounts to 4 times the unit prize of a robot.

The degree of automation in the automotive industries is expected to increase in the future as robots will push the limits towards flexibility regarding faster change-over-times of different product types (through rapid programming generation schemes), capabilities to deal with tolerances (through an extensive use of sensors) and costs (by reducing customized work-cell installations and reuse of manufacturing equipment). These immediate challenges lead to the following current RTD trends in robotics:

• Expensive single-purpose transport and fixing equipment is replaced by standard robots thus allowing continuous production flows. Remaining fixtures may be adjusted by the robot itself.

• Cooperative robots in a work-cell coordinate handling, fixing and process tasks so that robots may be easily adjusted to varying work piece geometries, process parameters and task sequences. Short change-over times are reached by automated program generation which takes into account necessary synchronization, collision avoidance and robot-to-robot calibration.

• Measuring devices mounted on robots and increased use of sensor systems and RFID-tagged parts carrying individual information contributes to better dealing with tolerances in automated processes.

• Human-robot-cooperation bridges the gap between fully manual and fully automated task execution. People and robots will share sensing, cognitive and physical capabilities.

Sectorial Report on Industrial Robot Automation

6

3.2 Electronics Industries

Electronics industries have reached most important advances in the use of robot automation planning and operation responding to highest requirements in flexibility (uncertain product lifetimes and variants, throughput, lot sizes) and cost by:

• Consistent modularization of equipment and control in order to adapt to varying degrees of automation, to allow the reuse of equipment, and to add capacity on demand (extension of manufacturing work-cells)

• Lean and structured manufacturing layouts to minimize transport and to effectively combine manual and automated work-cells

• IT-based engineering tools for concurrent product/production planning and design, programming and servicing of the equipment

• Automated testing of electronic components (computer vision, electronic test equipments) for a 100% quality control.

• Advanced manufacturing processes (joining, wiring, coating, gluing) which are at the same time suitable for mass products and robot guidance and control. Here, laser based processes will play an increasing role in terms of joining, coating, cutting, and finishing.

3.3 Current and Future Industries Acting as Application Drivers

There are numerous new fields of applications in which robot technology is not widespread today due to its lack of flexibility and high costs involved when dealing with varying lot sizes and variable product geometries. New robotic applications will soon emerge from new industries and from SMEs, which cannot use today’s inflexible robot technology or which still require a lot of manual operations under strenuous, unhealthy and hazardous conditions.

Relieving people from bad working conditions (e.g., operation of hazardous machines, handling poisonous or heavy material, working in dangerous or unpleasant environments) leads to many new opportunities for applying robotics technology. Examples of bad working conditions can be found in foundries or the metal working industry. Besides the need of handling objects at very high temperatures, work under unhealthy conditions takes place in manual fettling operations, which contribute to about 40% of the total production cost in a foundry. Manual fettling means heavy lifts, strong vibrations, metal dust and high noise levels, resulting in annual hospitalization costs of more than €150m in Europe. Bad working conditions can also be found in slaughterhouses, fisheries and cold stores where beside low temperatures also the handling of sharp tools makes the work unhealthy and hazardous. Other examples where robots can improve the working environment are painter workshops, glazier workshops and garbage handling plants.

If sensor information can be reliably used for robot control and if robot instruction schemes may be intuitive (e.g., by using more intuitive interaction mechanisms, built-in process knowledge and automatic motion generation), many other applications where present robot technology has failed can be envisioned (see Figures 7):

Sectorial Report on Industrial Robot Automation

7

• Assembly and disassembly (vehicles, airplanes, refrigerators, washing machines, consumer goods). Obviously challenges address cost-effective robot systems which are able to cope with a wide range of processes, tasks and objects. In many cases fully automatic task execution by robots is impossible. Cooperative robots should support the worker in terms of force augmentation, parallelization or sharing of tasks. Cost-effectiveness can only be reached by drastically reducing the health hazards for the worker or increasing the productivity of the manual workplace by typically 50 – 100 %.

• Aerospace industry currently uses customized NC machines for machining, drilling, assembly, quality testing operations on structural parts. In assembly and quality testing, the automation level is still low due to the variability of configurations and insufficient precision of available robots. Identified requirements for future robots call for higher accuracy, adaptivity towards workpiece tolerances, flexibility to cover different product ranges, and safe cooperation with operators.

• SME manufacturing: Cutting, fettling, deflashing, drilling, deburring, milling, grinding and polishing of products made of metal, glass, ceramics, plastics, rubber and wood.

• Food and consumer good industries: Processing, assembly, filling, handling and packaging of food and consumer goods

• Construction: Cutting, drilling, grinding and welding of large beams and other construction elements for buildings, bridges, ships, trains, power stations, wind mills etc.

In most of these applications robots would have to cope with products having big variations in geometry and material properties and often produced in small batches. In order to achieve the required adaptability, the robot controller must be able to make use of information from different types of sensors, where the most important input will come from vision- and force sensing systems. Simultaneously, it must be very simple to instruct the robot to perform different tasks more or less autonomously in response to the sensor information and built-in process knowledge. These requirements are similar to service robots and a closer R&D collaboration between industrial and service robotics will be crucial to obtain the radical innovations needed to obtain a widespread use of industrial robot automation.

However, it should be stressed that industrial robots will in the future be still dependent on the traditional robot performance such as precision, speed and stiffness. This means that further development of sensor-based control is also needed both with respect to the robot structure itself and with respect to fixtures, grippers and optional manipulators.

It is also necessary to further develop the use of models of the different application processes, CAD data and work strategies and to make the future industrial robot generation safe and easy to install, calibrate, configure and instruct.

Generally new types of robot systems which will have to deal with the range of applications described above will have to fulfil one or more of the following requirements:

• Portable or mobile, to be used with minimum installation, calibration and programming effort.

• Allowing safe interaction (human augmentation)

• High forces, payloads when needed without any safety risk

Sectorial Report on Industrial Robot Automation

8

• Interactive instruction and problem handling instead of programming

• Low cost (1/2 of today’s robot price)

• Force control in processes (machining, assembly) and 3D vision to adapt to variability in part geometry

• Stand severe environments

4. A EUROPEAN VISION FOR LONG-TERM INDUSTRIAL ROBOT APPLICATIONS

Long-term visions toward industrial robots of the future have been depicted in five scenarios which are given in the following as examples:

1. Robot assistants as a versatile tool at the workplace

Scenario: A robot assistant is used as a versatile tool by the worker at a manual workplace. The applications could be manifold: arc welding, machining, woodworking, aircraft assembly etc.

Operation: The compact robot arm is towed manually to the workplace. On a wireless portable interface the worker selects a process (e.g. “welding”). The worker indicates the process by guiding the robot along contours or over surfaces while giving additional instructions by voice. Process parameters are set and the sensor-supported motion results in the machined/welded contours. The worker may override the robot motion as required. Successive tasks can be performed automatically without supervision by the worker.

2. Robot assistants in crafts

Scenario Robot as a versatile assistant for crafts

Operation The robot is mobile and is equipped with two arms and is instructed by gesture, voice and graphics. A craftsman (e.g. locksmith) has to weld a steel structure (stairway). Upon command the robot positions and holds a piece for the locksmith to weld. The robot fettles the seams automatically with a brush.

3 Robots for empowering humans

Scenario The robot for human augmentation (force or precision augmentation) in assembly

Operation In a bus gear box assembly the heavy central shaft is grasped by the robot which balances it softly so the worker can insert it precisely in the housing. The robot learns and optimizes the constrained motion in successive steps “on the job”.

4. Multi-robot cooperation

Scenario: Many robots cooperate to execute a manufacturing task within a minimal workcell. The robot work-cell can be instantly adapted to a different product variant.

Operation: Robot 1 fetches a panel that must be mounted simultaneously with the cover and

Sectorial Report on Industrial Robot Automation

9

robot 2 tells robot 1 where to put the panel. Finally robot 3 fetches an automatic screw driver to mount the cover and the panel together on the washing machine framework. If this is not successful, robot 3 will ask for help from a worker who will change for example the orientation of the screw driver by direct interaction with the tool and the assembly can proceed. Robot 3 stores this observed skill in a task learning data base and next time a similar problem arises, robot 3 will test the learnt strategy to solve the problem.

5. Hyper-modular Work-cell Designs

Manufacturing systems are arranged in a network of autonomous work-cells of variable degree of automation and are connected either via simple conveyor belts, low cost AGVs or active robot arms connecting. Work-cells, which are mobile for easy instalment, can be configured at put into operation within three days. Robot, transfer modules, grippers, tools etc. are provided by a systems integrator from a repository. Work-cell planning and configuration follow a manufacturing life-cycle oriented approach and hence reduce operation costs. Components fit through integrated plug & play features regarding mechanical and electrical interfaces and standard data protocols. Most signals are transmitted by wireless protocols thus reducing cabling. Adaptation to tolerances and optimization of processes are supported by sensors. Manufacturing task specifications given in end-user terms (skills and actions) are simulated and translated into explicit programs.

A long-range vision (15 years) has been formulated towards the development and use of industrial robotics in manufacturing scenarios of the future:

A robot assistant serves the worker(s) at the manual workplace and is fully integrated as an agent in symbiotic manufacturing systems.

The robot assistant should have the following features:

• Displaceable (with very little effort) or mobile (possibly with autonomous navigation capability)

• Its arm is inherently safe so that its impacts are harmless

• Capable of understanding human-like instructions (in end-user terms)

• Coordination with other robot assistants to perform larger cooperative tasks

• Have access to CAD or digital factory data bases for generating programs and for parameterizing manufacturing processes

• Possesses sensing capabilities to identify and locate objects and to control forces and torques

• Deployable in existing manufacturing environments through plug and play functionality

• Be able to learn skills and optimize them during process execution.

Sectorial Report on Industrial Robot Automation

10

5. MAIN OBSTACLES TO PROGRESS

The realization of the described long-term vision is subject to overcoming the following barriers:

• Man-machine-interaction: Today, manufacturing tasks cannot be expressed in intuitive end-user terms as would be typically required for instructions by voice. Multimodal dialogues based on voice, graphics, and texts should be initiated to quickly resolve insufficient or ambiguous information.

• Mechanical limitations: Still, robot mechanics account for some 80% of the system price. For some components, particularly gears, there exists a painful dependency on Japanese suppliers. In order to decrease this dependency, new drive lines should be developed where high density motors and compliant compact gears (e.g. on the basis of mechanical wave generators) with integrated torque and position sensors are used. Advanced control of such sensor based drive systems will make it possible to decrease weight and cost without reducing the robot performance. Furthermore a cooperative space-sharing robot (“no fences”) requires harmless motions. This can be achieved by intrinsically safe designs or suitable sensor equipment.

• Sensors: A dependable, full 3D recognition is required for work piece and worker localization in less structured environments (e.g. a craftsman’s shop). Inexpensive sensors do not exist yet but high volume entertainment and supervision applications will make this technology affordable.

• Robot automation life-cycle costs. Especially for investments into cooperating (assistive) robots productivity gains are probably less pronounced than quality gains, which in some cases will result in severe cost limits of such systems to achieve cost-effectiveness.

• Socio-economic factors. Especially in areas with little or no automation a strong conservative attitude in industry towards advanced mechatronic systems may slow down investments in novel robot systems. The introduction of robotics into industries characterized by bad working conditions and low status can contribute to changing their attractiveness to employ young people.

• Standards. First standards towards cooperative robots and intelligent assist devices (e.g. “smart balancers”) are about to emerge. New standards for robot assistants allowing physical interaction at normal working speeds will be required. Setting new standards needs committed industries to support the high cost and time involved.

6. KEY TECHNOLOGY CHALLENGES TO PROGRESS

Key technology challenges for pursuing successful long-term industrial robot automation are introduced on three levels: basic technologies, robot components and systems.

Sectorial Report on Industrial Robot Automation

11

6.1 Basic Technologies

RTD challenges related to the development of robot assistants concern the required intelligent system behaviour. Underlying relevant functionalities to address are perception, decision making, real time physical action, system architecture, learning, use of natural language and dialogues.

• Perception. All major functions of a robot assistant are based on “a priori” knowledge about its environment, work pieces and skills (perception, manipulation, and interaction). Therefore knowledge has to be acquired through interaction with the environment, with people or possibly through databases or other repositories (e.g. the www). For this, appropriate models and ontologies of the environment, task and interaction spaces have to be found and adequate representations of world model data and skills have to be formulated.

• Decision making. Today task generation is performed offline by geometric or even symbolic planners on the basis of consistent a priori world knowledge. Future aspects will require on-line task generation based on stochastic information thus leading to higher degrees of reactivity and interaction.

• Real time physical action. Especially in the presence of people, physical actions by the robot have to be perceived as goal-driven, socially acceptable and expressive. In this context, aspects of ergonomics and behavioural psychology need to be adopted to arrive at methods for motion planning and generation.

• System architectures. Future robot assistants require the implementation of learning mechanisms which impose additional requirements on the robot’s system architecture. Furthermore aspects contributing to the system’s dependability such as advanced abilities to cope with disturbances, exceptions or failures (“graceful degradation”) require adequate system architectures.

• Learning. A robot assistant should continuously improve its capabilities by acquiring new knowledge and skills. Besides the necessary functions for sensing, moving and acting, such a robot should exhibit cognitive abilities enabling it to focus its attention, to understand the spatial and dynamic structure of its environment, to interact with it, and to communicate with other agents and with humans at the appropriate level of abstraction.

• Language and dialogues. Human-robot interaction will have to be based on multi-modal communication with natural language as the most versatile and intuitive means of instruction. Dialogues should help extract the user intent or interactively resolve ambiguous situations and should be perceived as intuitive, efficient and goal driven. For robustness and performance, domain-specific (welding, handling, machining …) syntax and data is needed. Therefore methods have to be sought which control and permit dialogues depending on situation, environment and machine state.

6.2 Robot Components

Industrial robots have always depended on the availability of typical key-components such as actuators, sensors, materials and human-computer-interfaces. Besides component functionality and performance data, aspects of physical and logical integration within standard system architectures in hardware and software are of increasing importance. It should be noted here that

Sectorial Report on Industrial Robot Automation

12

there is a clear trend to share both components and architectural aspects at least in parts with other complex mechatronic systems such as service robots or even automobiles (“convergence of technologies”).

• Actuators: Today electro-magnetic servo-drives are the governing actuator for robots. However with the advent of assistive robots electro-hydraulic motors may come into play. Even though robot gears are considered mature components with few open research questions they represent a major bottleneck towards high-precision, light-weight and low-cost robot arms. Research should aim at alternative gear designs both for servo drives as well as for novel actuator principles to be taken up by European manufacturers. New sensor types such as magnetostrictive torque sensors and capacitive low-cost high precision encoders can provide critical benefits to the drives in terms of hybrid force/torque control.

• Sensors: So far, current sensor systems have not displayed enough robustness and accuracy at appropriate costs to be widely utilized in both industrial and everyday environments. A major breakthrough towards flexibility and robustness would emerge from the commercial availability of low-cost 3D sensors (at some €100). Furthermore embedding sensors in robot structures as tactile and non-tactile sensing (e.g. artificial skins) will be necessary for robots in human space sharing environments. The tool is a most important interface by itself which the worker can use to intuitively calibrate and program the robot relative its environment and work object. However, this requires as 6 degrees of freedom force/torque sensor to be mounted between tool and robot flange. These sensors are very expensive today and an important task is to develop a new concept for low cost and moderate accuracy 6 DOF force sensing.

• Materials. Currently novel materials which embed actuation and sensing properties are under research (“adaptronics”), particularly in the aerospace and automotive field. A significant potential lies in creating robot structures which follow these new principles: To “grow” structures instead of removing material for manufacturing robots, to embed micro-systems (sensors, actuators, circuits) into materials and to create new light-weight, low inertia material for new robot arms.

• Robot Arms: Today, the weight/payload ratio for robot manipulators is typically of the order of 10 to 50, mainly due to heavy drives which account for some 60% of the arm weight. Large masses result in a significant inertia, which makes it difficult to increase speed and at the same time such systems are not well suited for operation in the presence of humans. Thus the need for new designs of systems with a low weight to payload ratio and possible intrinsic safety arises. This requires an entire new approach to design and the use of new types of advanced materials and new actuators. Optimized weight to payload ratio will generally be more efficient and in some cases the added mechanical flexibility is desirable (e.g. to allow operation in cooperation with people). Such mechanically flexible robots can only have repeatability and performance similar to existing robots through use of sensory feedback in combination with new methods for control.

• Intuitive human-robot interfaces should support an efficient transfer of knowledge and skills between user and machine. While multi-modal interfaces will be very much driven and thus provided by the IT industries, typical interfaces for robot instruction will have to be developed within the robotics community, such as robust gesture recognition, haptic displays.

Sectorial Report on Industrial Robot Automation

13

• Microsystems and mechatronics. Microsystems typically embed transducers, actuators and circuits on millimetre scale and are make up valves, optical or mechanical sensor-systems, miniature servo-drives and micro-switches. Currently novel materials which embed actuation and sensing properties are under research, particularly in the aerospace and automotive field. A significant potential lies in creating robot structures which embed micro-systems (sensors, actuators, circuits) into materials (so called smart matter systems) helping to create new light-weight, low inertia material for new actuation devices.

6.3 System Integration

The main R&D challenges of future industrial robot systems are as follows:

• Fine manipulation/high precision. Installation and change-over times of robot work-cells are highly dependent on negotiating tolerances in processes, product geometries and product position/presentation. This aspect is even more emphasized as product components decrease in size (micro, nano... ). A goal is to account for required precision on the basis of existing (non-precision) machines by use of increased numbers of sensors and improved sensor data processing.

• Human-robot-collaborative work-cells. A cooperative task execution between robot and worker can increase the overall productivity through a perfect split of capabilities (“worker is better at/robot is better at”). This idea also extends to the vision of making robots a commodity in manufacturing and crafts.

• Cooperating robots. As unit prices drop at increasing rates, the cost of typical robot peripherals (conveyors, feeders, positioning devices, fixtures ...) can be drastically reduced and at the same time provide more flexibility. The result would be a network of interlinked robots which cooperatively transport, machine, handle and assemble work-pieces. A typical, simple scenario is a robot presenting a work-piece and positioning it so that a second robot can work on that piece. RTD tasks especially comprise scalable/distributed architectures for multiple robots, so that synchronization, sensor data processing, programming, task allocation, decision making and diagnosis can be organized and managed in a distributed system.

• Hyper flexible manufacturing systems. Product volumes and life-times are especially uncertain for consumer goods (electrical appliances, mobile communication, articles of infotainment). An immediate change-over may give additional opportunities to react to market developments and receptivity. The adaptation to new batches, product variants or new products should be shortened by typically one order of magnitude compared to today. This should result in a consistent modularization of manufacturing systems both in terms of software (components, interfaces) and hardware (interfaces, signal, energy transmission):

o A consistent middleware of automation modules to connect robots, peripheral devices and industrial IT systems (in a mechanical, electrical and especially logical way) without reprogramming (“Plug and Play”)

o The “wireless shop floor”. Signal transmission should be detached from wiring and switching cabinets. Closely associated to this challenge are aspects of data security.

Sectorial Report on Industrial Robot Automation

14

o Mobile work-cells should facilitate the change-over of manufacturing lines to new compositions or, in a more advanced way to “abandon” the robot work-cell in favour of installing robots temporarily at the workplace/workbench.

o Establishment of a life-cycle oriented consideration of production equipment (procurement, financing, planning)

• Micro- and nano-manufacturing. As products become smaller manufacturing technology has to be scaled. However, as materials, manufacturing, processes and design principles for micro-systems differ from traditional products and manufacturing, the development of low-cost, dependable micro manufacturing equipment constitutes a major challenges. These systems generally incorporate rich sensor capabilities for optimized process control, robotic devices for automated handling, assembly and machining of microparts. It is expected that the manufacturing of nano-systems will follow radically new and fully automated processes (from solid state physics, generative processes from biology) requiring new robotics devices, possible based on completely different motion generating principles (controlled electrical, magnetic fields, atomic forces …).

7. EUROPE’S COMPETITIVE POSITION IN INDUSTRIAL AUTOMATION

From the broad sector of economic activities which are affected by robotics, it is obvious that research and development in this field will contribute to creating new opportunities towards European employment and growth. These opportunities are even more pronounced when taking into consideration apparent socio-economic factors such as the over-aging of our society, the need for increasing the productivity and competitiveness of European manufacturing industries or the need towards a knowledge-based society as formulated in the Lisbon strategy. With regard to the major societal challenges identified in the Kok report (i.e., the greying Europe, the EC enlargement, economic growth, productivity and employment), the role of robotic can be summarised as follows:

• The greying Europe: Over the next two decades the industrialized world is going to experience a significant growth in the number of people above 65 so that the dependency ratio is going to grow from about 22% to more than 45% in almost all EU countries. Contrary to this trend the employment rate is even declining for physically demanding jobs. Employment aspects require elderly workers to remain in their jobs which calls for machines, tools or especially robot assistants to enable the worker make use of their skills and experience without the full physical strain.

• Growth, productivity and employment: The European growth gap to the US and Asia has widened which can be attributed to a lower investment per employee and to a slow-down of the technical progress in the mid-1990s. Increasingly newly created jobs tend to be low-wage jobs, which is in contrast to required investments in R&D, training and education. Also it is remarked that Europe’s industrial structure is based on more low- and medium-tech industries. Manufacturing employment continues to be on the decline, currently representing about 18% of employment in Europe. Manufacturing and application of novel robot systems strongly contributes to shift resource-intensive industrial activities to a knowledge-based economy. This has a positive effect on employee skills and on job satisfaction. As robotic automation in Japan is seen as a strategically important enabling technology, and

Sectorial Report on Industrial Robot Automation

15

consequently is strongly supported by the Japanese government, it is important to realise here that a lead of Japanese suppliers of robot automation will be detrimental to the still healthy European robot industry.

• EC enlargement: Current and future enlargement of the EC will, besides an increase in population, add significant, mostly low-cost, manufacturing capacities. The transformation process from a low-cost to a knowledge and skill-driven manufacturing is critical as it implies significant investments in manufacturing equipment, new processes, high-added value products and trained personnel. New robot technologies may play a key role in transforming these industries and protecting them against increasing competition from low-wage countries.

• Standardization is particularly important for complex systems such as robotics to reduce manufacturing costs of the robot units themselves, to ensure exchangeability between components from different manufacturers and to reduce dependence on specialized robot experts. These factors affect, among others, training efforts for personnel from robot manufacturers, system integrators and end users. From a European point of view, standardization will also help to further improve the competitive position of the European robot industry vis-à-vis Japan in particular. Lack of standardization will shatter European resources and will make it easier for non-European robot manufacturers to penetrate the European market.

8. BUSINESS CASES

A broad manufacturing base is vital for Europe as it spurs demand for everything from raw materials to intermediate components, from software, financial, health, accounting, and transportation services in the course of doing business. Industrial robotics will increasingly gain importance as a cornerstone technology in future manufacturing scenarios. The automotive sector provides a good example. The production of automobiles stimulates the demand for everything from raw materials (in the form of coal and iron) to manufactured goods (in the form of robots) and to the purchase of services (in the form health insurance for the companies’ employees).Competitive manufacturing of the future will increasingly depend on the progress of robotic technologies and the availability of robotic products and related services. We expect significant business and socio-economic impact in four categories of industrial stakeholder: end-user industries, existing robot automation manufacturers and system integrators, new start-ups in robotics and product-related service industries.

The objective regarding end-user industries is to maintain competitiveness and create high-quality jobs. Even in relatively slow economies the manufacturing industries are having difficulty finding skilled workers as was revealed in recent US-based studies. Innovations as highlighted in this report can contribute to this transformation through:

• Seamless robot automation concepts: from manual workplaces with robot assistants to automated systems capable of managing manufacturing uncertainties.

• Automated robot configuration and radically new programming through intuitive instruction and skill-based task specification.

Sectorial Report on Industrial Robot Automation

16

• Life-cycle oriented reusable robotic and work-cell components that can be configured with a minimal set-up time.

• Increasing robot penetration in manufacturing: today, only 15% of possible robot automation potential is being exploited; further exploitation improvement will very likely contribute to less unemployment as more manufacturing capacity will remain in Europe. This particularly relates to industries which have only used little automation.

• Interactive industrial robots free the workforce from physical work. Therefore, equal opportunities on the shop floor in terms of gender and age could be promoted.

• Less physically demanding jobs in manufacturing through assistive robot systems.

Concerning existing robot manufacturers and system integrators, robots will remain a growth market for the next years to come, as manufacturing will depend on further productivity gains both in the automotive and particularly in the non-automotive industries. The creation of novel products, solutions and services in non-automotive sectors is vital for robot manufacturers and system integrators, since it will permit them to break with potentially dangerous dependencies they now have on robotic technologies tailored only for automotive applications. Technological advances may open-up important benefits and options for both robot manufacturers and system integrators:

• Increasing productivity in labour-intensive industries through a scalable robot automation approach, thus providing competitive solutions for new manufacturing paradigms, new products and innovative business models.

• Penetration in flexible small-scale manufacturing and in crafts, especially by introducing new assistive robots.

• Some new and very specific robotic products, especially cooperative robots, which address the needs of specific applications, may be outside the product portfolios of existing robot manufacturers. Such new technologies may be offered by innovative spin-offs.

• Life-cycle-oriented approaches in the planning, implementation and operation of robot systems offer chances for new services and businesses in a growing market.

Sectorial Report on Industrial Robot Automation

17

Appendix

Estimated worldwide yearly shipments of

Industrial Robots

8176

5653 55

69

7782

69

79

99

78

69

82

0

20

40

60

80

100

120

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

1.000 units

Worldwide estimated yearly shipments of

Industrial Robots in 2003

Rest of World

7%

United States

16%

Japan

38%

European Union

33%

Korea

6%

Estimated operational stock of Industrial Robots

in the European Union and Japan

159177

199220

234249

266287

307326

412402

389

361350 349 352 351 351 349

0

50

100

150

200

250

300

350

400

450

1998 1999 2000 2001 2002 2003 2004* 2005* 2006* 2007*

1.000 unitsEuropean Union

Japan

Forecast of estimated operational stock of

Industrial Robots in 2007

Japan

34%

European Union

33%

Rest of world

18%

United States

15%

Figure 1: Installations and shipments of industrial robots worldwide

Key-componentManufacturers

Robot Manufacturers

System Integrators

1,2 Mrd.¤ 3.1 Mrd.¤SME‘s2.5 Mrd.¤

10.5 Mrd.¤Annual investmentin robot systems forlarge, SME‘s

Largeenterprizes

3

6

9

12 180 universities,Research conductRTD in robotics

Turn-over (Mrd. ¤)

Source: Eurostat February 2004, UN/ECE, Oct. 2003

Figure 2: Supply chain of robot automation

**!13bn!4,5bnTurn-over

50020070NumberSystem integrators

!2bn

15

D

!10bn!3.1BnTurn-over

9025NumberRobot manufacturers

WorldECCompany numbers, turnover*

**!13bn!4,5bnTurn-over

50020070NumberSystem integrators

!2bn

15

D

!10bn!3.1BnTurn-over

9025NumberRobot manufacturers

WorldECCompany numbers, turnover*

Sectorial Report on Industrial Robot Automation

18

Estimated operational stock of Industrial Robots

in the automotive industry and in all other Industries 2003

63.397

16.72613.725

8.585

2.814117

32.273

5.4303.290

17.770

6.122

9.411

49.296

4.145

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Germany Italy France Spain UK Sweden Finland

units

Automotive

others

Estimated number of Industrial Robots per 10,000

production workers the manufacturing industry and in the

motorvehicle industry 2003

1.435

1.002

796738

660

557481

189239

14890 58

162

1.397

0

200

400

600

800

1.000

1.200

1.400

1.600

Japan Italy Germany Spain United

States*

United

Kingdom

Sweden

units

Automotive

Manufacturing Industry

*stock of robots in motor vehicle industry is Figure 3: Robot density in automotive

0

5

10

15

20

25

Switz

erland

Germ

any

Finlan

dUS

A

Swed

en

Japa

n

EC (av

erag

e)

Fran

ce

Irlan

dIta

ly

Kore

a

Sing

apor

e *

Hong

Kon

g *

Taiw

an *

Poland

Hung

aria

Czec

hia

Bulgaria

Hourly wages per worker hour in EURO

Figure 5: Hourly wage distribution among selected European economies; 2002 in €; production of real assets; Source Fraunhofer ISI, 2004

Sectorial Report on Industrial Robot Automation

19

Robots in the automotive sector

Make Japan Europe Other

Honda 100 %

Toyota 100 %

Nissan 100 %

Mazda 100 %

VW 10 % 90 %

BMW 20 % 80 %

DC 20 % 80 %

Renault 50 % 50 %

PSA 50 % 50 %

Ford 50 % 50 %

GM 80 % 20 %

Korean 60 % 20 % 20 %

Increasing investment portion of robotics by car industry and 1st tier suppliers.

0

10

20

30

40

50

60

1980 1990 2000 2010

Figure 6: Origin of robot supplier in the automotive industry