PROPORCIONAL O HACERLO POR PUESTA EN … · por la NIIF10: Estados financieros Consoli-dados. Con...

6

TEXTO: LEANDRO CAÑIBANO Y FELIPE HERRANZ 1 I FOTOS: ARCHIVO as empresas españolas cuyos títulos cotizan en bolsas de valores –como ocurre en los demás estados miembros de la Unión Europea– deben elaborar sus Cuentas anuales consolidadas, relativas al grupo de sociedades, de acuerdo con las normas emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB) adop- tadas 2 por la Unión Europea 3 . En lo que sigue, vamos a referirnos a algunos cambios recien- tes en dichas normas que afectan en general al concepto de control y, en particular, al con- trol conjunto, así como a los posibles efectos económicos derivados de dichos cambios. NUEVA DEFINICIÓN DE CONTROL La primera y principal novedad se refiere a la nueva definición de control introducida por la NIIF10: Estados financieros Consoli- dados. Con este nuevo enfoque, un inversor tiene control sobre una participada, no sólo cuando posee más del 50% del capital, sino también cuando el inversor tiene poder para dirigir las actividades relevantes de la parti- cipada y tiene derecho o está expuesto a la variabilidad de sus retornos 4 . Las actividades relevantes de la partici- pada son aquellas generalmente relacionadas con el nombramiento de consejeros o altos directivos, adopción de decisiones sobre pla- nes estratégicos, definición de las políticas de inversión y financiación, etc. El poder del inversor vendrá dado por su capacidad prác- tica contrastada (basada en contratos o no) para dirigir tales actividades relevantes. Algunos ejemplos de la tenencia de ese poder, aparte de la posesión de más del 50% del capital, pueden ser los siguientes: mayo- L CAMBIOS CONTABLES: NUEVA DEFINICIÓN DE CONTROL SE SUPRIME CUALQUIER DISCRECIONALIDAD PARA CONSOLIDAR POR INTEGRACIÓN PROPORCIONAL O HACERLO POR PUESTA EN EQUIVALENCIA H ay casos de “influencia significativa” que pasan a considerarse de control * Leandro Cañibano y Felipe Herranz, Universidad Autónoma de Madrid y AECA (Asociación Española de Contabilidad y Administración de Empresas).

Transcript of PROPORCIONAL O HACERLO POR PUESTA EN … · por la NIIF10: Estados financieros Consoli-dados. Con...

TEXTO: LEANDRO CAÑIBANO Y FELIPE HERRANZ1 I FOTOS: ARCHIVO

as empresas españolas cuyos títuloscotizan en bolsas de valores –comoocurre en los demás estados miembrosde la Unión Europea– deben elaborar

sus Cuentas anuales consolidadas, relativasal grupo de sociedades, de acuerdo con lasnormas emitidas por el Consejo de NormasInternacionales de Contabilidad (IASB) adop-tadas2 por la Unión Europea3. En lo que sigue,vamos a referirnos a algunos cambios recien-tes en dichas normas que afectan en general alconcepto de control y, en particular, al con-trol conjunto, así como a los posibles efectoseconómicos derivados de dichos cambios.

NUEVA DEFINICIÓN DE CONTROLLa primera y principal novedad se refiere ala nueva definición de control introducidapor la NIIF10: Estados financieros Consoli-

dados. Con este nuevo enfoque, un inversortiene control sobre una participada, no sólocuando posee más del 50% del capital, sinotambién cuando el inversor tiene poder paradirigir las actividades relevantes de la parti-cipada y tiene derecho o está expuesto a lavariabilidad de sus retornos4.

Las actividades relevantes de la partici-pada son aquellas generalmente relacionadascon el nombramiento de consejeros o altosdirectivos, adopción de decisiones sobre pla-nes estratégicos, definición de las políticasde inversión y financiación, etc. El poder delinversor vendrá dado por su capacidad prác-tica contrastada (basada en contratos o no)para dirigir tales actividades relevantes.

Algunos ejemplos de la tenencia de esepoder, aparte de la posesión de más del 50%del capital, pueden ser los siguientes: mayo-

L

CAMBIOS CONTABLES:NUEVADEFINICIÓN DE CONTROL

SE SUPRIME CUALQUIER DISCRECIONALIDAD PARA CONSOLIDAR POR INTEGRACIÓN

PROPORCIONAL O HACERLO POR PUESTA EN EQUIVALENCIA

Hay casos de “influencia significativa”que pasan a considerarse de control

* Leandro Cañibano y Felipe

Herranz, Universidad

Autónoma de Madrid y AECA

(Asociación Española de

Contabilidad y

Administración

de Empresas).

ría suficiente de los derechos de voto, ins-trumentos financieros derivados sobre accio-nes, acuerdos contractuales, etc. siempre quesean efectivos y ejercitables en el momentopresente o con suficiente antelación.

Los derechos de voto para llegar a una mayo-ría suficiente pueden ser propios o delegados,teniendo en cuenta la dispersión de los votos

de otros inversores y el grado en el que éstoslos utilizan en las votaciones. Una forma razo-nable de estimación de dicha suficiencia puedebasarse en experiencias de juntas de accionistasanteriores, cuando no existan actualmente cir-cunstancias diferentes que pudiesen limitar larepresentatividad de tales datos pasados. Todolo relativo a estos derechos potenciales de votoconstituye una de las novedades más signifi-cativas sobre la regulación anterior.

Otro elemento complementario básico decontrol viene dado por la exposición del inver-sor a riesgos y beneficios, consistente en laexistencia de efectos sobre el mismo –positi-vos o negativos– derivados de su direcciónsobre la participada. Tales efectos pueden

CONSEJEROS I ENERO 2015 I 17

REPORTAJE

SIN EL 51% DE LAS ACCIONES TAMBIÉN SE PUEDE CONROLAR

UNA SOCIEDAD, SEGÚN LAS CIRCUNSTANCIAS. LA NIIF 10

INTRODUCE CAMBIOS EN ESTA CASUÍSTICA –LOS DERECHOS

DE VOTO PRESENTES O FUTUROS, LA CAPACIDAD DE DIRIGIR

LAS ACTIVIDADES RELEVANTES, COMO EL NOMBRAMIENTO DE

CONSEJEROS...– PARA ESTABLECER CUÁNDO PODER SIGNIFICA

CONTROL; DEL CONTROL CONJUNTO SE OCUPA LA NIIF 11 Y

DE CÓMO INFORMAR DE TODO ELLO LA NIIF 12

“El poder debe tener influencia sobre

riesgos y beneficios. Un poder incapaz

de afectar a los retornos variables no

tendría estímulo para ejercerse y por

tanto no representaría control”.

EJEMPLO: La participada ABC celebra juntasanuales ordinarias de accionistas en las que setoman las decisiones sobre sus actividadesrelevantes. La próxima junta de accionistas tendrálugar dentro de 8 meses. Sin embargo, accionistasque -individual o colectivamente- posean al menosun 5% de los derechos de voto pueden exigir lacelebración de una junta especial para cambiarlas políticas actuales sobre las actividadesrelevantes; no obstante, existe un plazo de 30días para informar a los restantes accionistas,por lo que no se puede celebrar una juntaextraordinaria de accionistas en un plazo inferior.Las políticas sobre actividades relevantes,incluyendo la aprobación de operaciones de comprao venta significativas, solo pueden cambiarse enuna junta de accionistas convocada atendiendoa los plazos marcados.El inversor XYZ es parte de un contrato a plazoque le permitirá adquirir la mayoría de lasacciones de la participada, cuyo vencimientotendrá lugar dentro de 25 días, no existiendoninguna información que permita inferir quedicha compra no se llevará a cabo.

ANÁLISIS. El inversor XYZ tiene control cobre laparticipada ya que, cuando se celebre la junta deaccionistas, tendrá la mayoría de votos. Sin embargo,si el contrato a plazo tuviese un vencimientosuperior a los 30 días, no tendría el control dela participada, porque existiría la posibilidad deque se celebrara una junta extraordinaria deaccionistas antes de dicho plazo.

EJEMPLO: Un inversor adquiere el 48% de losderechos de voto de una participada. Losderechos de voto restantes pertenecen a milesde accionistas, sin que ninguno de ellos poseamás de un 1% de dichos derechos de voto.Ninguno de los accionistas tiene acuerdospara consultar a los otros con el objetivo detomar decisiones colectivas.

ANÁLISIS. El inversor tiene control sobre laparticipada ya que, en las circunstancias descritas,el 48% es suficiente para cumplir con loscriterios establecidos respecto del control, sinconsiderar otras posibles evidencias. Sin embargo,si existiesen –por ejemplo- otros dos accionistascon un 24% de los derechos de voto cada uno,no estaríamos en un supuesto de control.

18I CONSEJEROS I ENERO 2015

REPORTAJE

estar relacionados tanto con dividendos, comocon otro tipo de remuneraciones, beneficiosfiscales, sinergias, etc.

En resumen, los tres elementos mencionados,definitorios del control, son los siguientes:

� dirección de actividades relevantes, � tenencia del poder y � exposición a riesgos y beneficios, Dichos elementos deben manejarse de

forma conjunta por el inversor para concluirsobre la existencia de control en la participa-da; es decir, el poder debe ser susceptible deejercerse sobre las actividades relevantes yademás debe tener influencia sobre los ries-gos y beneficios. Un poder que no afectase a lasactividades relevantes no implicaría control.Un poder que no fuera capaz de afectar a losretornos variables esperados de la inversión,no tendría estímulo para ejercerse y, por lotanto, tampoco representaría un control.

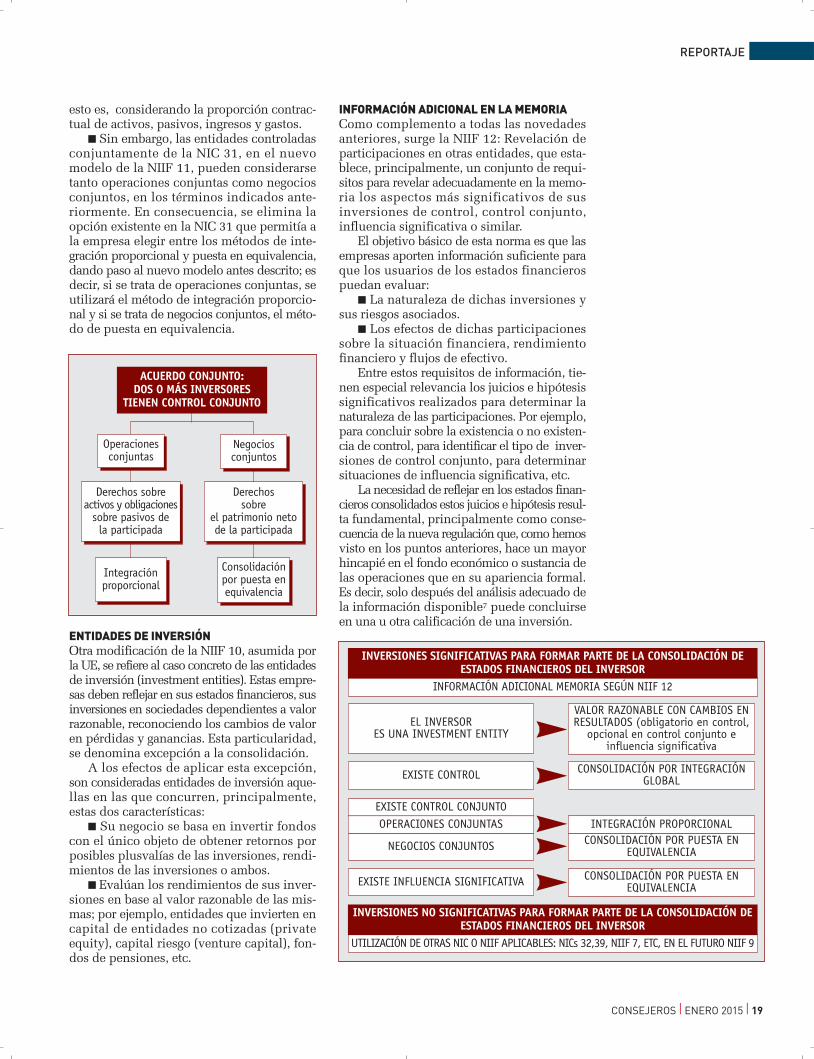

EL CONTROL CONJUNTOOtro cambio importante de la normativa con-table internacional es el introducido a travésde la NIIF 11: Acuerdos conjuntos, en virtudde la cual se establecen los nuevos criteriospara definir, valorar y presentar en las Cuen-tas anuales consolidadas este tipo de acuerdos.

El control conjunto se define como unacuerdo contractual para compartir el controlde una participada, de tal modo que se requie-ra unanimidad de las partes que compartenel control para tomar decisiones sobre las acti-vidades relevantes de la participada. A su vez,se considera que existe un acuerdo conjuntocuando dos o más partes (inversores) tienen

un control conjunto sobre una participada,aunque otras partes que no ejercen controltambién participen en el acuerdo.

A efectos de determinar su tratamiento enla consolidación, se distinguen dos tipos deacuerdos conjuntos: Operaciones conjuntasy Negocios conjuntos.

Se consideran operaciones conjuntas aque-llas en las que los inversores del acuerdo con-junto tienen derechos sobre los activos y obli-gaciones sobre los pasivos de la participada.Por otra parte, los negocios conjuntos sonaquellos en los que los inversores del acuerdoconjunto tienen derechos sobre el patrimo-nio neto de la participada.

Esta clasificación da lugar a tratamientosdistintos en los estados financieros consoli-dados de los inversores. Mientras que las ope-raciones conjuntas deben incorporarse a losestados financieros consolidados de los inver-sores considerando la proporción contractualde activos, pasivos, ingresos y gastos5, losnegocios conjuntos deben integrarse median-te el método de puesta en equivalencia6.

Dejando de lado los cambios terminoló-gicos, en esencia, una forma simplificada decomparar la nueva normativa establecida porla NIIF 11 con la preexistente de la NIC 31,podría ser la siguiente:

� Las operaciones controladas conjunta-mente y los activos controlados conjunta-mente de la NIC 31 se inscriben, básicamen-te, en el nuevo concepto de operacionesconjuntas de la nueva NIIF 11. Por ello, siguenpresentándose en los estados financieros con-solidados de los inversores de la misma forma,

“Las entidades de inversión

deben reflejar el valor de

sus sociedades

dependientes a valor

razonable, reconociendo los

cambios de valor en

pérdidas y ganancias. Una

excepción a la

consolidación”.

“Para determinar su tratamiento en la consolidación se distinguen dos tipos de acuerdos conjuntos: operacionesconjuntas –los inversores del acuerdo tienen derechos sobre los activos y obligaciones sobre los pasivos de la

participada– y negocios conjuntos, en los que los derechos son sobre el patrimonio neto de la participada”

esto es, considerando la proporción contrac-tual de activos, pasivos, ingresos y gastos.

� Sin embargo, las entidades controladasconjuntamente de la NIC 31, en el nuevomodelo de la NIIF 11, pueden considerarsetanto operaciones conjuntas como negociosconjuntos, en los términos indicados ante-riormente. En consecuencia, se elimina laopción existente en la NIC 31 que permitía ala empresa elegir entre los métodos de inte-gración proporcional y puesta en equivalencia,dando paso al nuevo modelo antes descrito; esdecir, si se trata de operaciones conjuntas, seutilizará el método de integración proporcio-nal y si se trata de negocios conjuntos, el méto-do de puesta en equivalencia.

ENTIDADES DE INVERSIÓNOtra modificación de la NIIF 10, asumida porla UE, se refiere al caso concreto de las entidadesde inversión (investment entities). Estas empre-sas deben reflejar en sus estados financieros, susinversiones en sociedades dependientes a valorrazonable, reconociendo los cambios de valoren pérdidas y ganancias. Esta particularidad,se denomina excepción a la consolidación.

A los efectos de aplicar esta excepción,son consideradas entidades de inversión aque-llas en las que concurren, principalmente,estas dos características:

� Su negocio se basa en invertir fondoscon el único objeto de obtener retornos porposibles plusvalías de las inversiones, rendi-mientos de las inversiones o ambos.

� Evalúan los rendimientos de sus inver-siones en base al valor razonable de las mis-mas; por ejemplo, entidades que invierten encapital de entidades no cotizadas (privateequity), capital riesgo (venture capital), fon-dos de pensiones, etc.

INFORMACIÓN ADICIONAL EN LA MEMORIAComo complemento a todas las novedadesanteriores, surge la NIIF 12: Revelación departicipaciones en otras entidades, que esta-blece, principalmente, un conjunto de requi-sitos para revelar adecuadamente en la memo-ria los aspectos más significativos de susinversiones de control, control conjunto,influencia significativa o similar.

El objetivo básico de esta norma es que lasempresas aporten información suficiente paraque los usuarios de los estados financierospuedan evaluar:

� La naturaleza de dichas inversiones ysus riesgos asociados.

� Los efectos de dichas participacionessobre la situación financiera, rendimientofinanciero y flujos de efectivo.

Entre estos requisitos de información, tie-nen especial relevancia los juicios e hipótesissignificativos realizados para determinar lanaturaleza de las participaciones. Por ejemplo,para concluir sobre la existencia o no existen-cia de control, para identificar el tipo de inver-siones de control conjunto, para determinarsituaciones de influencia significativa, etc.

La necesidad de reflejar en los estados finan-cieros consolidados estos juicios e hipótesis resul-ta fundamental, principalmente como conse-cuencia de la nueva regulación que, como hemosvisto en los puntos anteriores, hace un mayorhincapié en el fondo económico o sustancia delas operaciones que en su apariencia formal.Es decir, solo después del análisis adecuado dela información disponible7 puede concluirseen una u otra calificación de una inversión.

ACUERDO CONJUNTO:DOS O MÁS INVERSORES

TIENEN CONTROL CONJUNTO

INFORMACIÓN ADICIONAL MEMORIA SEGÚN NIIF 12

EL INVERSORES UNA INVESTMENT ENTITY

EXISTE CONTROL CONSOLIDACIÓN POR INTEGRACIÓNGLOBAL

EXISTE CONTROL CONJUNTOOPERACIONES CONJUNTAS INTEGRACIÓN PROPORCIONAL

NEGOCIOS CONJUNTOS CONSOLIDACIÓN POR PUESTA ENEQUIVALENCIA

EXISTE INFLUENCIA SIGNIFICATIVA CONSOLIDACIÓN POR PUESTA ENEQUIVALENCIA

VALOR RAZONABLE CON CAMBIOS ENRESULTADOS (obligatorio en control,

opcional en control conjunto einfluencia significativa

INVERSIONES SIGNIFICATIVAS PARA FORMAR PARTE DE LA CONSOLIDACIÓN DEESTADOS FINANCIEROS DEL INVERSOR

UTILIZACIÓN DE OTRAS NIC O NIIF APLICABLES: NICs 32,39, NIIF 7, ETC, EN EL FUTURO NIIF 9

INVERSIONES NO SIGNIFICATIVAS PARA FORMAR PARTE DE LA CONSOLIDACIÓN DEESTADOS FINANCIEROS DEL INVERSOR

Operacionesconjuntas

Negociosconjuntos

Derechos sobreactivos y obligaciones

sobre pasivos dela participada

Derechossobre

el patrimonio netode la participada

Integraciónproporcional

Consolidaciónpor puesta enequivalencia

CONSEJEROS I ENERO 2015 I 19

REPORTAJE

LOS EFECTOS PRÁCTICOS DE LA NUEVA NORMATIVA EN LAS EMPRESASTras lo expuesto, en las siguientes líneas resu-miremos los efectos a los que dan lugar estoscambios en los estados financieros consoli-dados de las empresas españolas que cotizansus títulos valores en bolsa.

a) Nueva definición de control. Puedehaber casos en los que la empresa inversora,con la antigua normativa considerase a unaparticipada como de control conjunto o comode influencia significativa y, con la nuevanormativa, deba considerarla como partici-pación de control. En dichos casos, sería deaplicación el método de integración global8,en lugar de integración proporcional o pues-ta en equivalencia previamente utilizados.

b) De la integración proporcional a la pues-ta en equivalencia. También puede habercasos en los que, con la anterior normativa,el inversor podía elegir entre integración pro-porcional y puesta en equivalencia para con-solidar ciertas sociedades participadas.

Con la actual normativa, en cada caso seráde aplicación uno u otro método, sin que semantenga la opcionalidad mencionada. Comoconsecuencia de ello, pueden existir casosen los que una participación previamentepresentada en la consolidación por el méto-do de integración proporcional pase a pre-sentarse por el de puesta en equivalencia9.Eso sí, debe aplicarse la nueva norma de formacuidadosa, es decir, no en todos los casos enlos que previamente se consolidaba por inte-gración proporcional, debe hacerse ahora porpuesta en equivalencia; sólo debe realizarseel cambio cuando sea procedente de acuer-do con la nueva normativa.

c) Entidades de inversión (investmententities). Aquellas sociedades en las que seden las circunstancias para ser consideradasentidades de inversión, deben presentar susparticipaciones en otras sociedades a valorrazonable con cambios en resultados. Comoconsecuencia de ello, pueden existir casosen que participadas anteriormente consoli-dadas con uno u otro método, pasen a pre-sentarse por su valor razonable con cambiosen resultados, sin proceder a su consolida-ción. Este sería el primer efecto que debenevaluar las empresas para preparar sus esta-dos financieros consolidados de acuerdo conla nueva normativa.

d) En la memoria. Deben identificarse loscambios de la normativa internacional ante-dicha con objeto de:

– Evaluar los efectos de los cambios parareflejarlos correctamente en los estados finan-cieros consolidados como “efectos produci-dos por cambios en las normas contables”10

que generalmente se aplicarán a reservas.– Explicar en la memoria dichos cambios,

indicando la razón de los mismos y los efec-tos que han producido en el patrimonio netoy en el resultado del ejercicio.

– Incorporar a la memoria los nuevos requi-sitos adicionales de información.

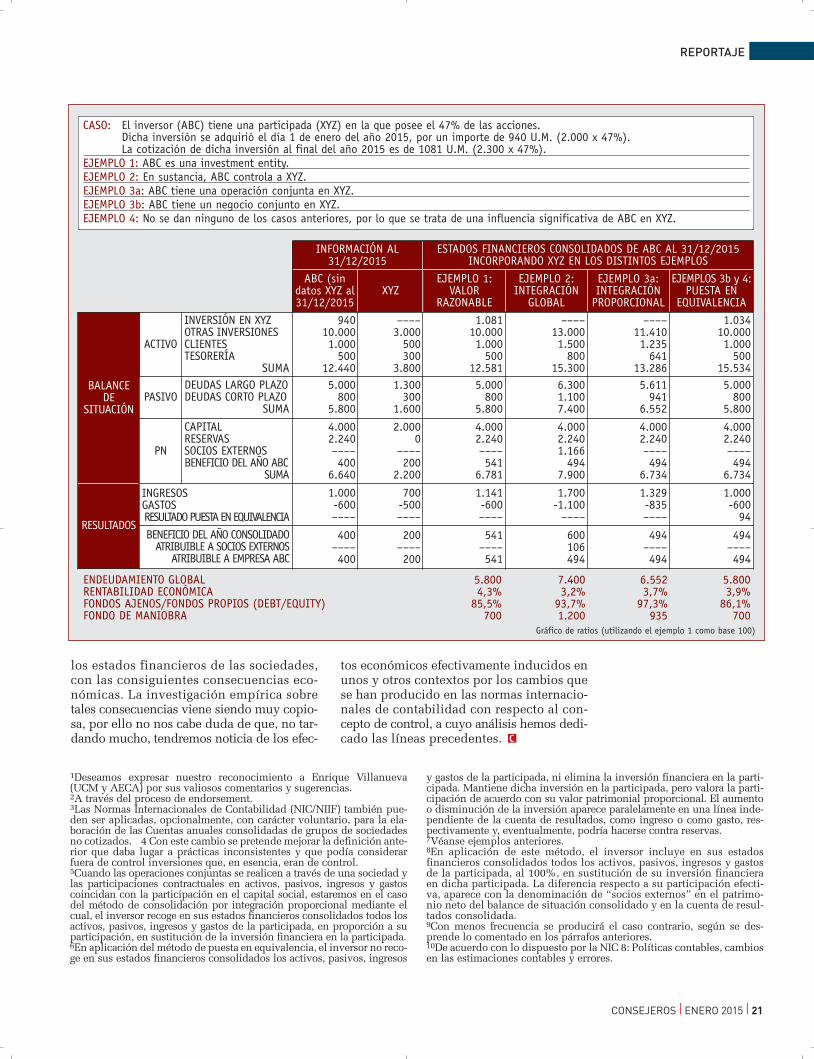

ANÁLISIS FINANCIERO: ALGUNOS EJEMPLOSLos anteriores nuevos tratamientos contablesen los estados financieros consolidados pue-den tener efectos significativos en el análisisde los mismos, entre otras razones, por las reper-cusiones que traen consigo en la evaluación deimportantes ratios económicos y financieros.

Para reflejar dichos efectos económicos,incluimos unos ejemplos muy simplificadosen los que se aplican los diferentes métodoscomentados a lo largo de este artículo a unsolo caso de un inversor y una participada,suponiendo que no existen operaciones intra-grupo que deban eliminarse.

Como puede observarse, existen impor-tantes diferencias en determinados ratiosfinancieros, según se utilice uno u otro méto-do de valoración contable de las inversionesen los estados financieros consolidados; porello, debe prestarse la debida atención a lasnuevas normas, a los efectos de aplicarlasdebidamente.

En el caso de que la empresa tenga acorda-dos ciertos compromisos (covenants) sobre suspréstamos u otros contratos, para contrarrestarlos efectos negativos sobre su endeudamiento,debería negociar su modificación u obteneruna dispensa temporal (waiver) apropiados.

A MODO DE CONCLUSIÓNEn un ya lejano 1978, el profesor StephenZeff, en su articulo seminal ‘The Rise of Eco-momic Consequences11’ puso de manifies-to la influencia que el contenido de la infor-mación financiera de naturaleza contablepodía tener sobre el comportamiento de losdistintos usuarios de dicha información, enparticular directivos empresariales, inver-sores y acreedores, gobiernos, etc. Cualquiercambio normativo que afecte a las políticaso criterios contables utilizados, como losbrevemente examinados en este artículo,produce variaciones en las principales mag-nitudes económicas expresadas a través de

20 I CONSEJEROS I ENERO 2015

REPORTAJE

“En la memoria deben evaluarse los “efectos producidos por cambiosen las normas contables”, que generalmente se aplicarán a

reservas, en los estados financieros consolidados”

los estados financieros de las sociedades,con las consiguientes consecuencias eco-nómicas. La investigación empírica sobretales consecuencias viene siendo muy copio-sa, por ello no nos cabe duda de que, no tar-dando mucho, tendremos noticia de los efec-

tos económicos efectivamente inducidos enunos y otros contextos por los cambios quese han producido en las normas internacio-nales de contabilidad con respecto al con-cepto de control, a cuyo análisis hemos dedi-cado las líneas precedentes. C

REPORTAJE

CONSEJEROS I ENERO 2015 I 21

CASO: El inversor (ABC) tiene una participada (XYZ) en la que posee el 47% de las acciones.Dicha inversión se adquirió el día 1 de enero del año 2015, por un importe de 940 U.M. (2.000 x 47%).La cotización de dicha inversión al final del año 2015 es de 1081 U.M. (2.300 x 47%).

EJEMPLO 1: ABC es una investment entity.EJEMPLO 2: En sustancia, ABC controla a XYZ.EJEMPLO 3a: ABC tiene una operación conjunta en XYZ.EJEMPLO 3b: ABC tiene un negocio conjunto en XYZ.EJEMPLO 4: No se dan ninguno de los casos anteriores, por lo que se trata de una influencia significativa de ABC en XYZ.

INFORMACIÓN AL31/12/2015

ESTADOS FINANCIEROS CONSOLIDADOS DE ABC AL 31/12/2015INCORPORANDO XYZ EN LOS DISTINTOS EJEMPLOS

ABC (sindatos XYZ al31/12/2015

XYZEJEMPLO 1:

VALORRAZONABLE

EJEMPLO 2:INTEGRACIÓN

GLOBAL

EJEMPLO 3a:INTEGRACIÓN

PROPORCIONAL

EJEMPLOS 3b y 4:PUESTA EN

EQUIVALENCIA

94010.0001.000

50012.440

INVERSIÓN EN XYZOTRAS INVERSIONESCLIENTESTESORERÍA

SUMA

ACTIVO

BALANCEDE

SITUACIÓN

RESULTADOS

––––3.000

500300

3.800

1.08110.0001.000

50012.581

––––13.0001.500

80015.300

––––11.4101.235

64113.286

1.03410.0001.000

50015.534

5.000800

5.800

DEUDAS LARGO PLAZODEUDAS CORTO PLAZO

SUMAPASIVO

1.300300

1.600

5.000800

5.800

6.3001.1007.400

5.611941

6.552

5.000800

5.800

4.0002.240––––400

6.640

CAPITALRESERVASSOCIOS EXTERNOSBENEFICIO DEL AÑO ABC

SUMA

PN

INGRESOSGASTOSRESULTADO PUESTA EN EQUIVALENCIA

BENEFICIO DEL AÑO CONSOLIDADOATRIBUIBLE A SOCIOS EXTERNOS

ATRIBUIBLE A EMPRESA ABC

2.0000

––––200

2.200

4.0002.240––––541

6.781

4.0002.2401.166

4947.900

4.0002.240––––494

6.734

4.0002.240––––494

6.734

1.000-600––––

700-500––––

1.141-600––––

1.700-1.100

––––

1.329-835––––

1.000-600

94

400––––400

200––––200

541––––541

600106494

494––––494

494––––494

ENDEUDAMIENTO GLOBAL 5.800 7.400 6.552 5.800RENTABILIDAD ECONÓMICA 4,3% 3,2% 3,7% 3,9%FONDOS AJENOS/FONDOS PROPIOS (DEBT/EQUITY) 85,5% 93,7% 97,3% 86,1%FONDO DE MANIOBRA 700 1.200 935 700

Gráfico de ratios (utilizando el ejemplo 1 como base 100)

1Deseamos expresar nuestro reconocimiento a Enrique Villanueva(UCM y AECA) por sus valiosos comentarios y sugerencias. 2A través del proceso de endorsement.3Las Normas Internacionales de Contabilidad (NIC/NIIF) también pue-den ser aplicadas, opcionalmente, con carácter voluntario, para la ela-boración de las Cuentas anuales consolidadas de grupos de sociedadesno cotizados. 4 Con este cambio se pretende mejorar la definición ante-rior que daba lugar a prácticas inconsistentes y que podía considerarfuera de control inversiones que, en esencia, eran de control.5Cuando las operaciones conjuntas se realicen a través de una sociedad ylas participaciones contractuales en activos, pasivos, ingresos y gastoscoincidan con la participación en el capital social, estaremos en el casodel método de consolidación por integración proporcional mediante elcual, el inversor recoge en sus estados financieros consolidados todos losactivos, pasivos, ingresos y gastos de la participada, en proporción a suparticipación, en sustitución de la inversión financiera en la participada.6En aplicación del método de puesta en equivalencia, el inversor no reco-ge en sus estados financieros consolidados los activos, pasivos, ingresos

y gastos de la participada, ni elimina la inversión financiera en la parti-cipada. Mantiene dicha inversión en la participada, pero valora la parti-cipación de acuerdo con su valor patrimonial proporcional. El aumentoo disminución de la inversión aparece paralelamente en una línea inde-pendiente de la cuenta de resultados, como ingreso o como gasto, res-pectivamente y, eventualmente, podría hacerse contra reservas.7Véanse ejemplos anteriores.8En aplicación de este método, el inversor incluye en sus estadosfinancieros consolidados todos los activos, pasivos, ingresos y gastosde la participada, al 100%, en sustitución de su inversión financieraen dicha participada. La diferencia respecto a su participación efecti-va, aparece con la denominación de “socios externos” en el patrimo-nio neto del balance de situación consolidado y en la cuenta de resul-tados consolidada.9Con menos frecuencia se producirá el caso contrario, según se des-prende lo comentado en los párrafos anteriores.10De acuerdo con lo dispuesto por la NIC 8: Políticas contables, cambiosen las estimaciones contables y errores.