Prosesos contables sarapura hinostroza sabina

33

INSTITUTO DE EDUCACIÓN SUPERIOR TÉCNOLOGICO PÚBLICO “SANTIAGO ANTÙNEZ DE MAYOLO” PALÍAN-HUANCAYO ÀREA ACADÈMICA: CONTABILIDAD UNIDAD DIDÀCTICA: CONTABILIDAD GENERAL I TEMA: PROSESOS CONTBLES ALUMNA: SARAPURA HINOSTROZA, Sabina YUPANQUI SOLANO, Luis DOCENTE: Mg. Freddy BASTIDAS DAMIAN

-

Upload

shabisarapurahinostroza -

Category

Documents

-

view

121 -

download

0

Transcript of Prosesos contables sarapura hinostroza sabina

INSTITUTO DE EDUCACIÓN SUPERIOR TÉCNOLOGICO PÚBLICO

“SANTIAGO ANTÙNEZ DE MAYOLO”PALÍAN-HUANCAYO

ÀREA ACADÈMICA:

CONTABILIDAD

UNIDAD DIDÀCTICA:

CONTABILIDAD GENERAL I

TEMA:

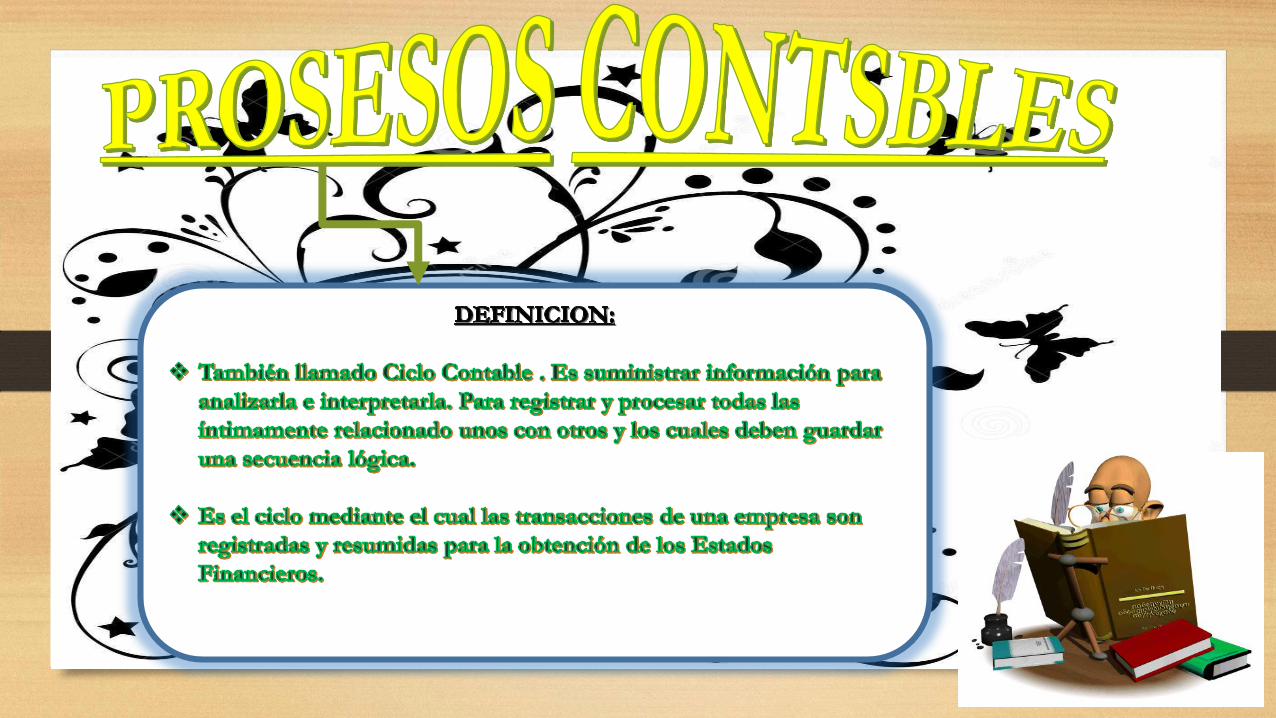

PROSESOS CONTBLES

ALUMNA:

SARAPURA HINOSTROZA, Sabina

YUPANQUI SOLANO, Luis

DOCENTE:

Mg. Freddy BASTIDAS DAMIAN

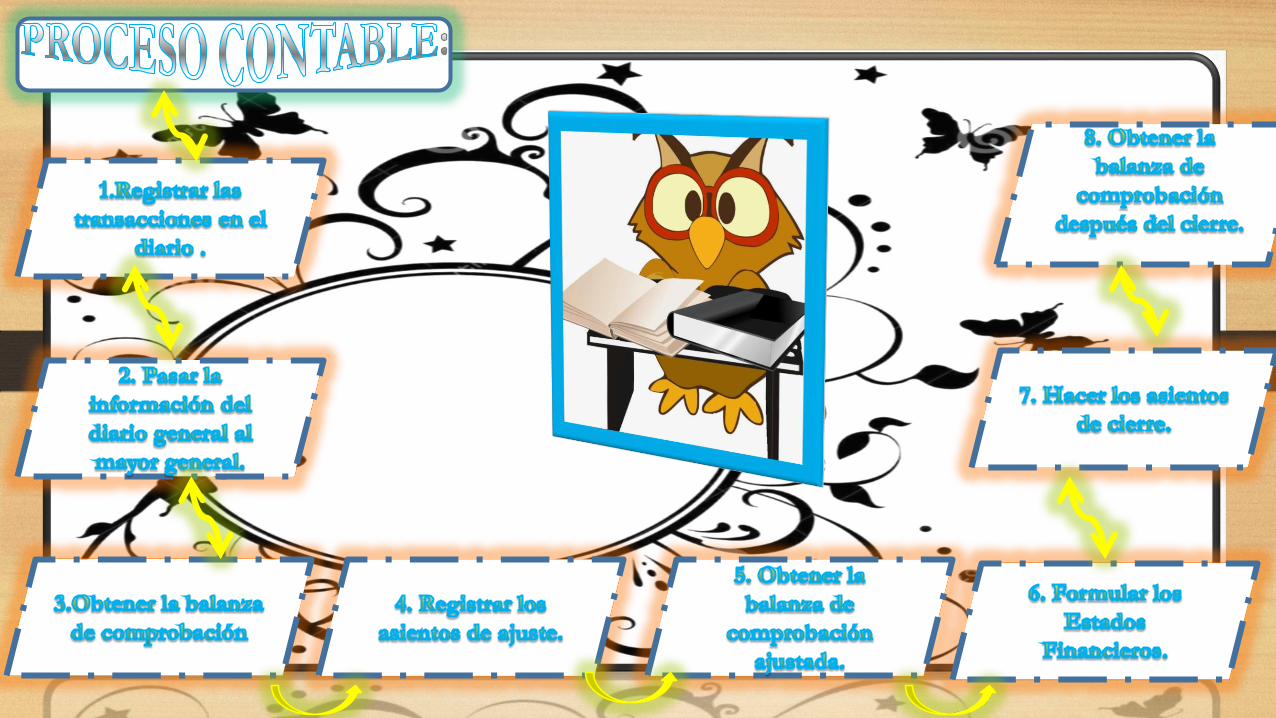

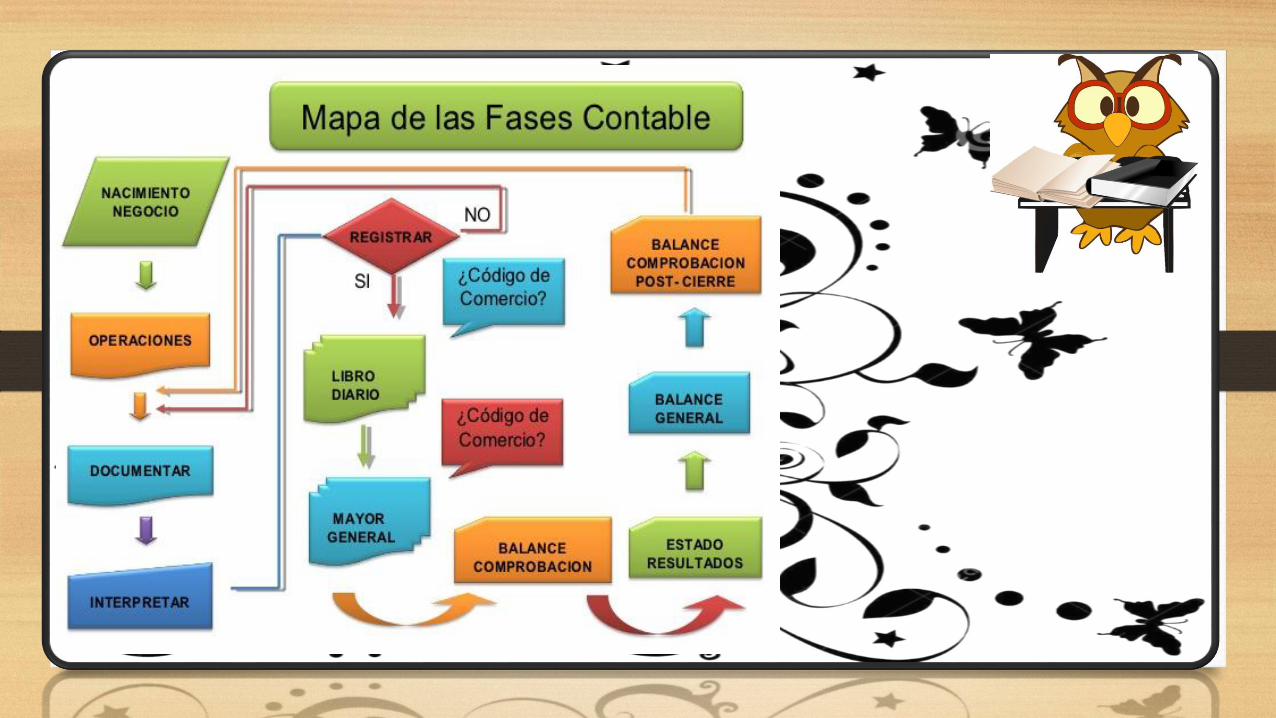

Apertura o

inicialConclusión

o cierre

Desarrollo o

gestión

:

:

:

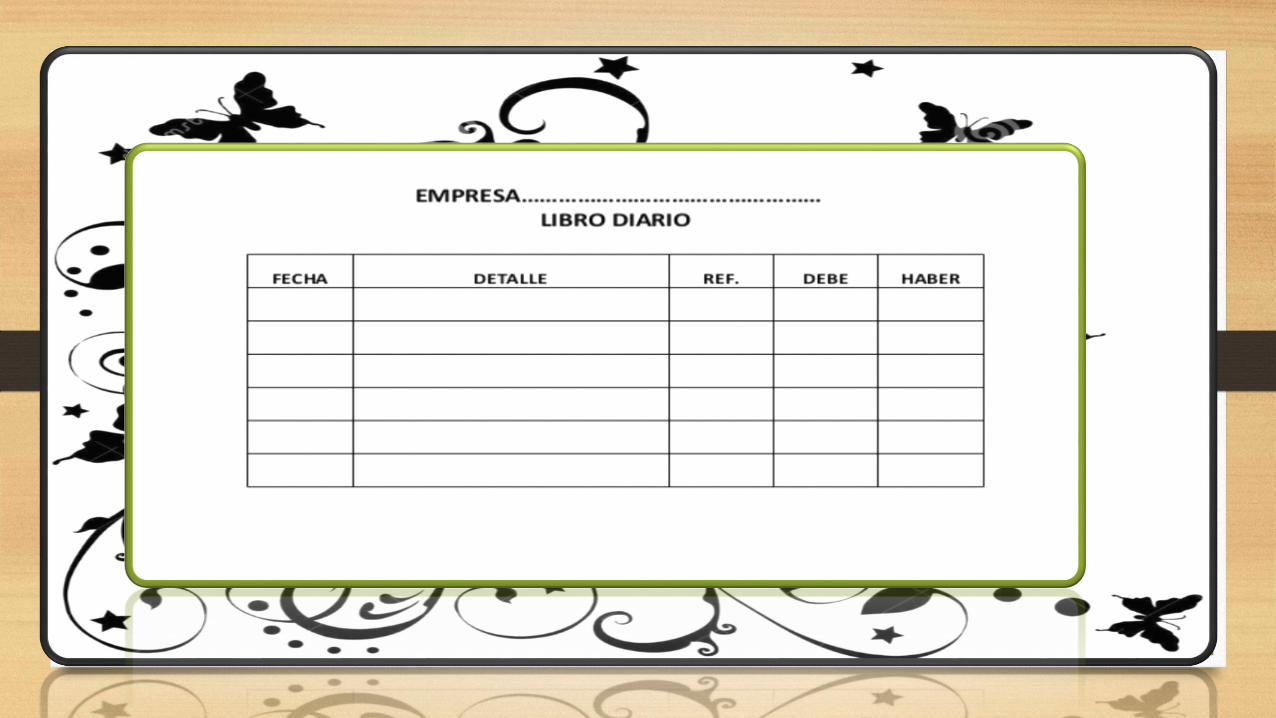

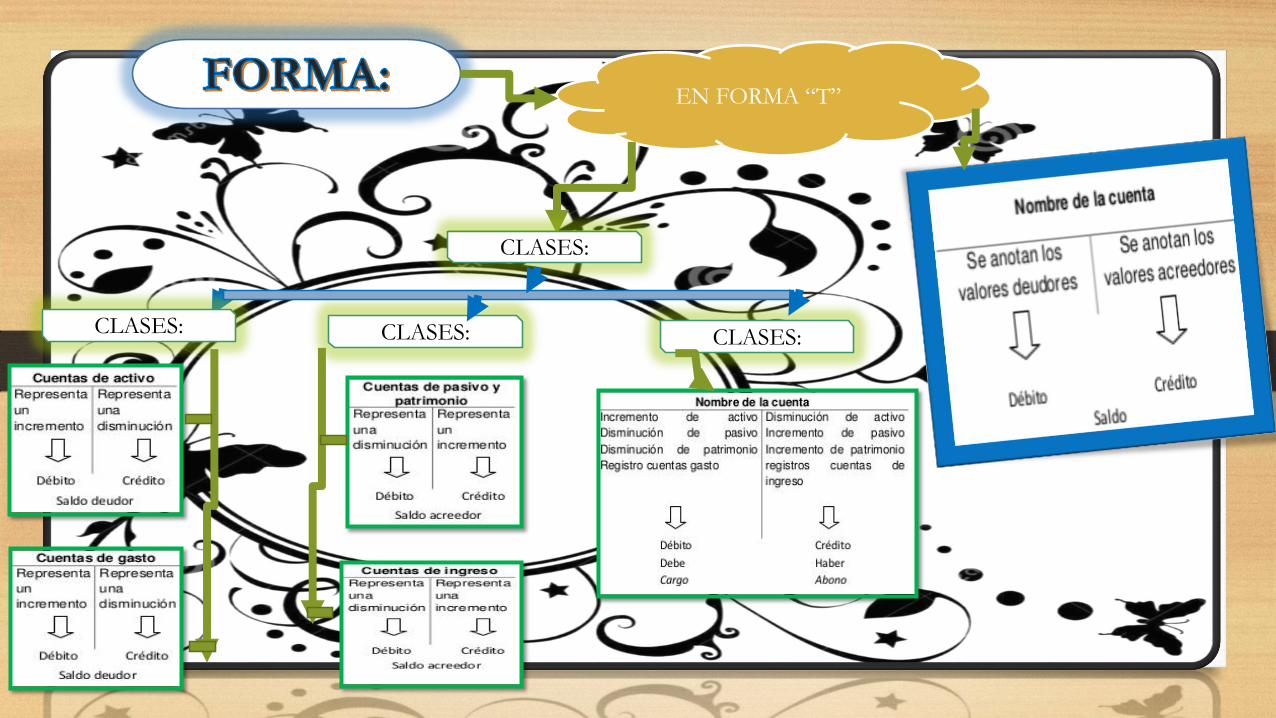

EN FORMA “T”

EN FORMA “T”

CLASES:

CLASES:CLASES:CLASES:

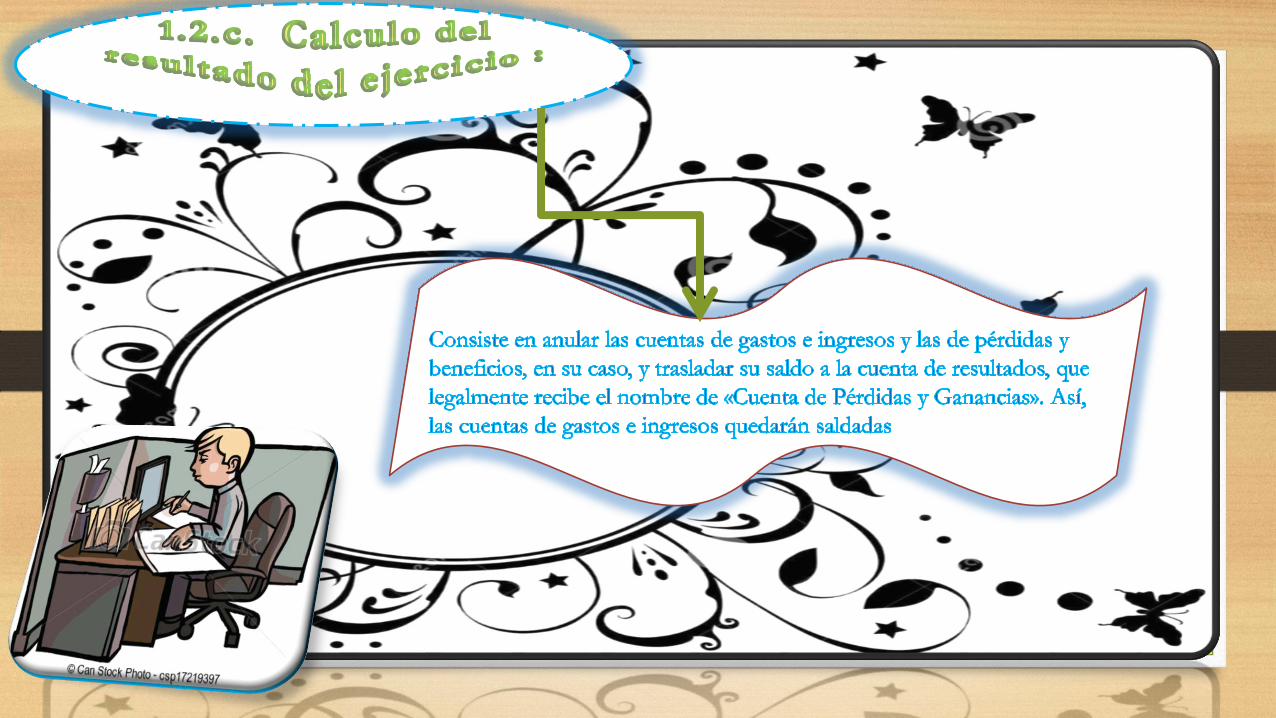

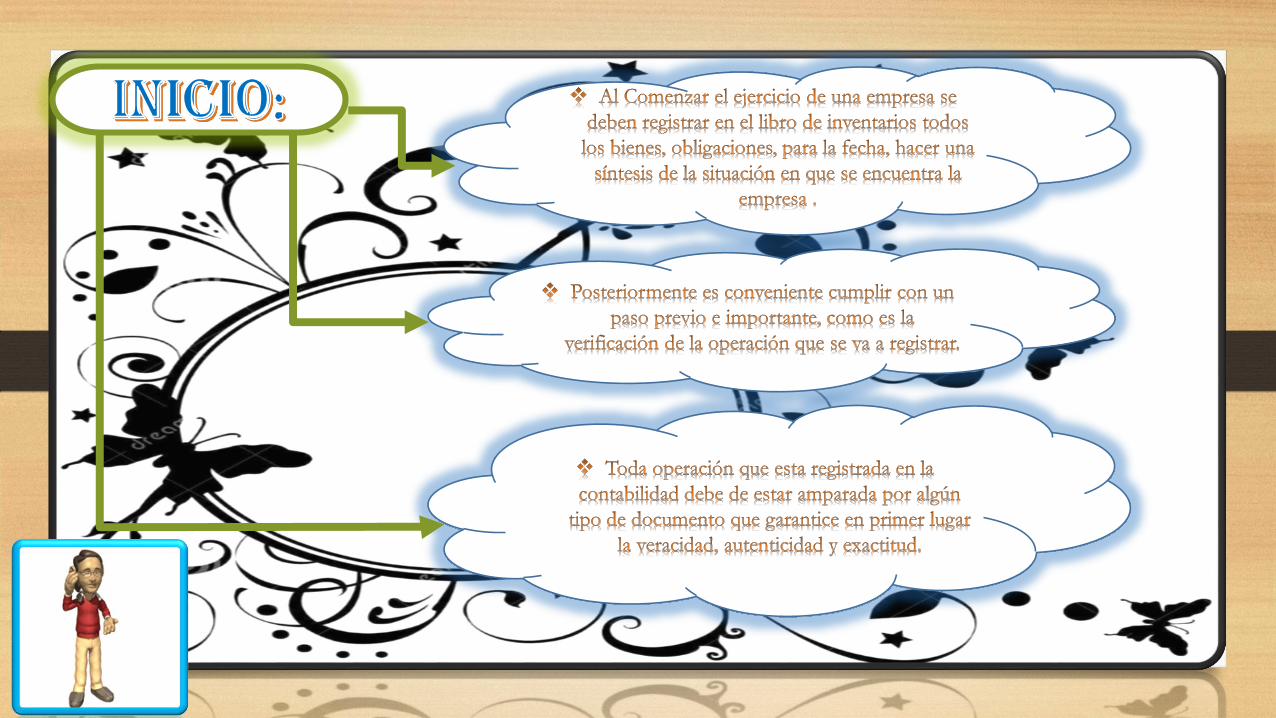

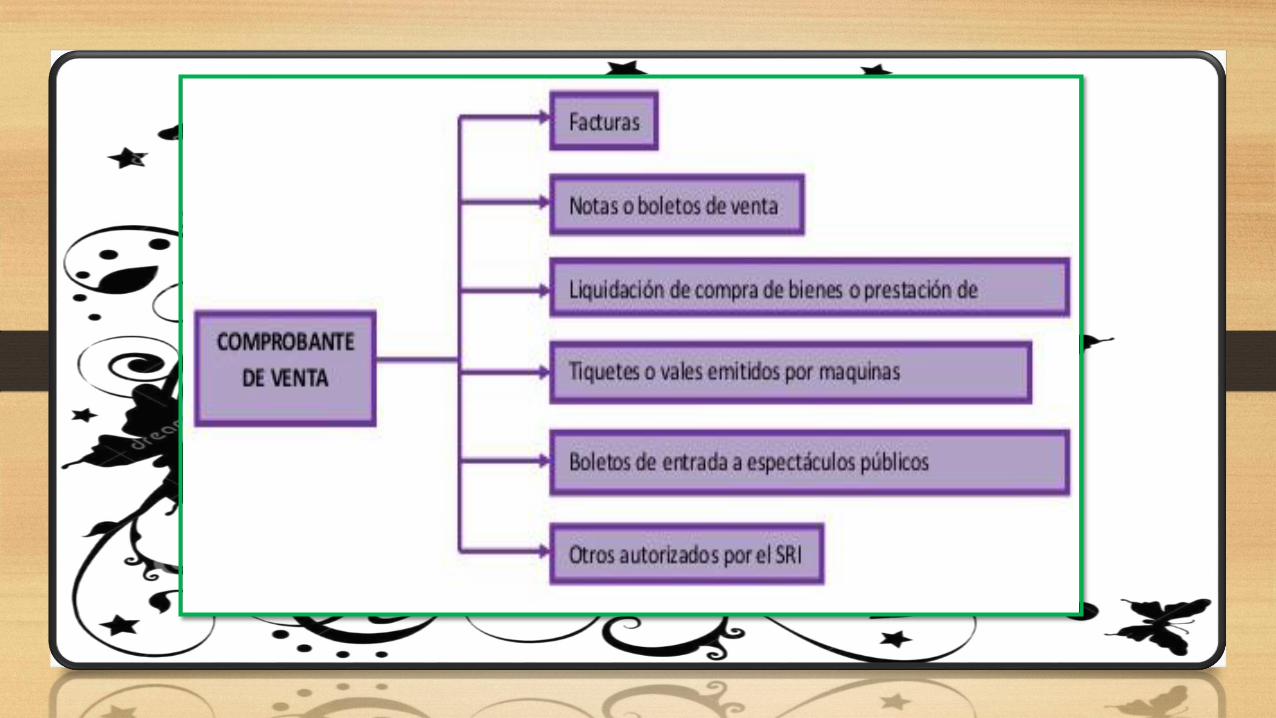

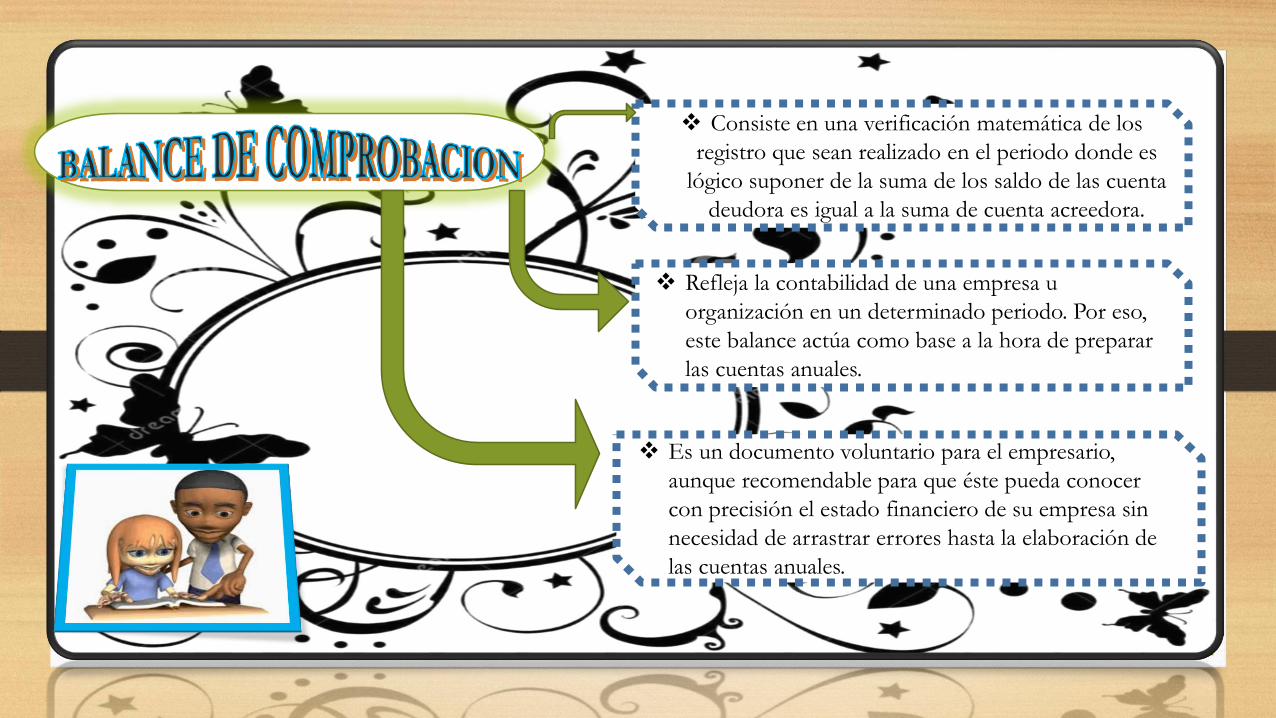

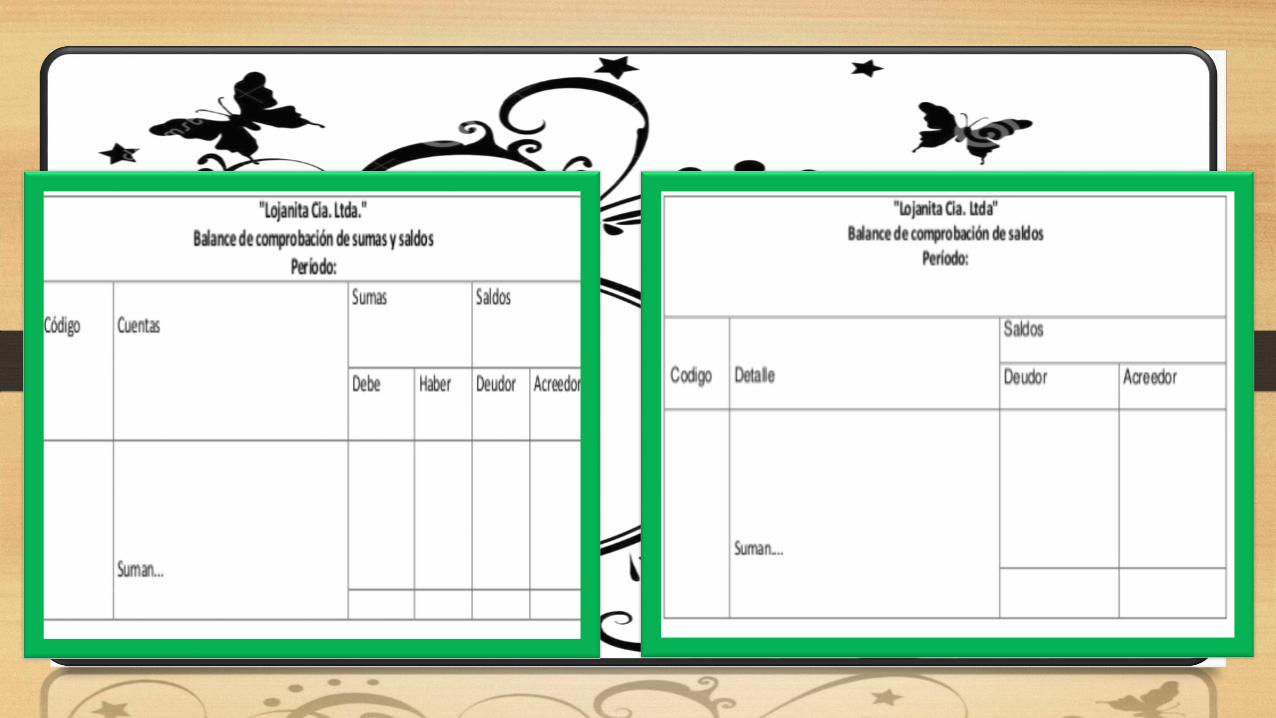

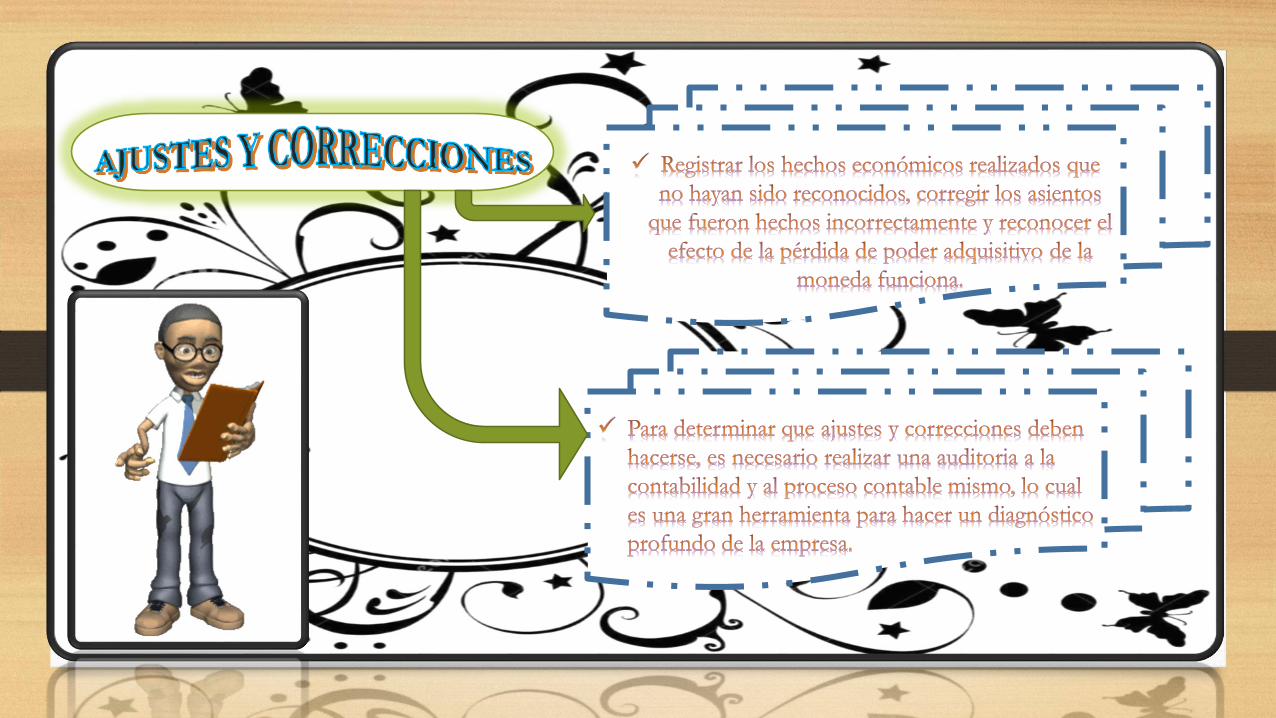

Consiste en una verificación matemática de los

registro que sean realizado en el periodo donde es

lógico suponer de la suma de los saldo de las cuenta

deudora es igual a la suma de cuenta acreedora.

Refleja la contabilidad de una empresa u

organización en un determinado periodo. Por eso,

este balance actúa como base a la hora de preparar

las cuentas anuales.

Es un documento voluntario para el empresario,

aunque recomendable para que éste pueda conocer

con precisión el estado financiero de su empresa sin

necesidad de arrastrar errores hasta la elaboración de

las cuentas anuales.

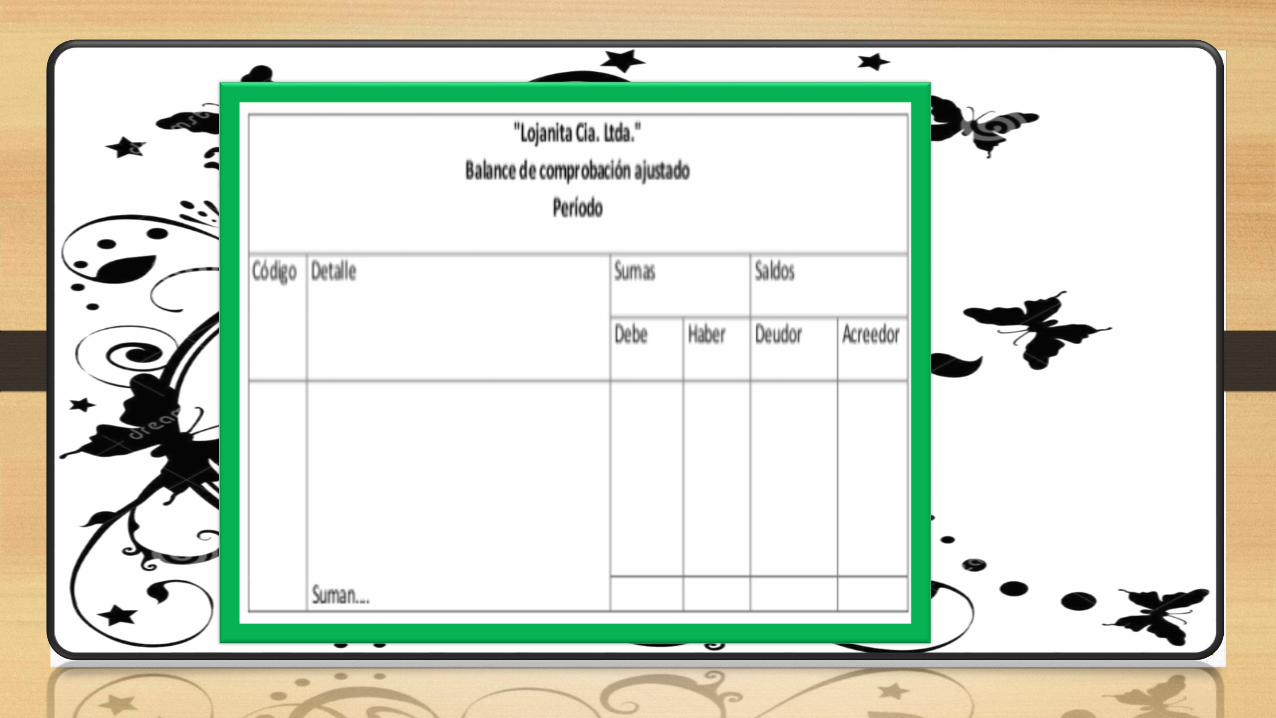

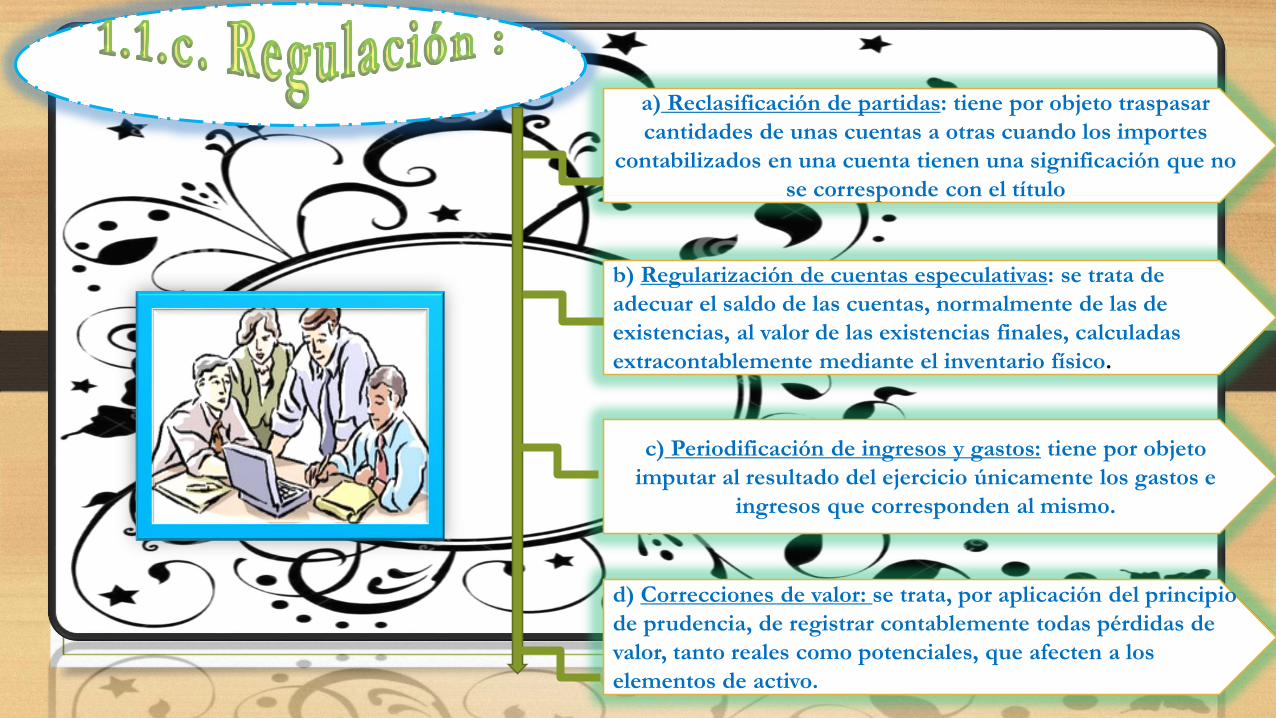

b) Regularización de cuentas especulativas: se trata de

adecuar el saldo de las cuentas, normalmente de las de

existencias, al valor de las existencias finales, calculadas

extracontablemente mediante el inventario físico.

c) Periodificación de ingresos y gastos: tiene por objeto

imputar al resultado del ejercicio únicamente los gastos e

ingresos que corresponden al mismo.

a) Reclasificación de partidas: tiene por objeto traspasar

cantidades de unas cuentas a otras cuando los importes

contabilizados en una cuenta tienen una significación que no

se corresponde con el título

d) Correcciones de valor: se trata, por aplicación del principio

de prudencia, de registrar contablemente todas pérdidas de

valor, tanto reales como potenciales, que afecten a los

elementos de activo.