Proyecto de Escisión (888437)...{888437.DOCX v.1} Conforme al artículo 377 de la Ley General de...

25

{888437.DOCX v.1} PROYECTO DE ESCISIÓN SEGREGACIÓN DE BLOQUE PATRIMONIAL DE CAJA RURAL DE AHORRO Y CRÉDITO CREDINKA S.A. QUE SERÁ ABSORBIDO POR FINANCIERA NUEVA VISION S.A. I. INTRODUCCIÓN El presente proyecto de escisión (el “Proyecto de Escisión”) tiene por finalidad describir las principales consideraciones legales y económicas que sustentan la segregación por parte de Caja Rural de Ahorro y Crédito CREDINKA S.A. (“Credinka”) del bloque patrimonial conformado por los activos y pasivos que se identifican en el Anexo I del presente documento – incluidos los derechos, las obligaciones, las acreencias, las relaciones jurídicas, responsabilidades, o contingencias que se deriven o estén vinculadas con el referido Bloque Patrimonial - (el “Bloque Patrimonial”) y su absorción por parte de Financiera Nueva Visión S.A. (“Nueva Visión”), a través de una escisión que se llevará a cabo de conformidad con el numeral 2 del artículo 367 de la Ley General de Sociedades. El presente Proyecto de Escisión ha sido elaborado en forma conjunta por las administraciones de Credinka y Nueva Visión, para ser sometido a la aprobación de las juntas generales de accionistas de ambas entidades. De acuerdo a la Ley General de Sociedades, el presente Proyecto de Escisión es sometido a la consideración de los directorios de Credinka y Nueva Visión y, de ser aprobado, será presentado a las juntas generales de accionistas de dichas entidades participantes. II. SOCIEDADES PARTICIPANTES EN LA ESCISIÓN 2.1 Sociedad receptora del Bloque Patrimonial: Nueva Visión - Identificación de la sociedad Nueva Visión es una empresa del sistema financiero nacional que opera de conformidad con la Ley General del Sistema Financiero y del Sistema de Seguros, y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702 (la “Ley General de Bancos”), inscrita en la partida electrónica N° 11001396 del Registro de Personas Jurídicas de la Oficina Registral de Arequipa. El número de Registro Único de Contribuyentes de Nueva Visión es el 20328178070. Nueva Visión cuenta con autorización de la Superintendencia de Banca, Seguros y AFP (la “SBS”) para operar como Empresa Financiera. El domicilio de Nueva Visión es la ciudad de Arequipa, encontrándose sus oficinas corporativas en Av. Alcides Carrión Nro 273 - A, distrito de José Luis Bustamante Y Rivero, provincia y departamento de Arequipa. - Capital social El capital social inscrito de Nueva Visión asciende a la suma de S/. 47,553,507.00 (cuarenta y siete millones quinientos cincuenta y tres mil quinientos siete y 00/100 Nuevos Soles), representado por 47,553,507 de acciones comunes con derecho a voto de un valor nominal de S/.1.00 (uno y 00/100 Nuevos Soles) cada una, íntegramente suscritas y totalmente pagadas.

Transcript of Proyecto de Escisión (888437)...{888437.DOCX v.1} Conforme al artículo 377 de la Ley General de...

{888437.DOCX v.1}

PROYECTO DE ESCISIÓN

SEGREGACIÓN DE BLOQUE PATRIMONIAL DE CAJA RURAL DE AHORRO Y CRÉDITO CREDINKA S.A. QUE SERÁ ABSORBIDO POR FINANCIERA NUEVA VISION S.A.

I. INTRODUCCIÓN

El presente proyecto de escisión (el “Proyecto de Escisión”) tiene por finalidad describir las principales consideraciones legales y económicas que sustentan la segregación por parte de Caja Rural de Ahorro y Crédito CREDINKA S.A. (“Credinka”) del bloque patrimonial conformado por los activos y pasivos que se identifican en el Anexo I del presente documento – incluidos los derechos, las obligaciones, las acreencias, las relaciones jurídicas, responsabilidades, o contingencias que se deriven o estén vinculadas con el referido Bloque Patrimonial - (el “Bloque Patrimonial”) y su absorción por parte de Financiera Nueva Visión S.A. (“Nueva Visión”), a través de una escisión que se llevará a cabo de conformidad con el numeral 2 del artículo 367 de la Ley General de Sociedades. El presente Proyecto de Escisión ha sido elaborado en forma conjunta por las administraciones de Credinka y Nueva Visión, para ser sometido a la aprobación de las juntas generales de accionistas de ambas entidades. De acuerdo a la Ley General de Sociedades, el presente Proyecto de Escisión es sometido a la consideración de los directorios de Credinka y Nueva Visión y, de ser aprobado, será presentado a las juntas generales de accionistas de dichas entidades participantes.

II. SOCIEDADES PARTICIPANTES EN LA ESCISIÓN

2.1 Sociedad receptora del Bloque Patrimonial: Nueva Visión

- Identificación de la sociedad

Nueva Visión es una empresa del sistema financiero nacional que opera de conformidad con la Ley General del Sistema Financiero y del Sistema de Seguros, y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702 (la “Ley General de Bancos”), inscrita en la partida electrónica N° 11001396 del Registro de Personas Jurídicas de la Oficina Registral de Arequipa. El número de Registro Único de Contribuyentes de Nueva Visión es el 20328178070. Nueva Visión cuenta con autorización de la Superintendencia de Banca, Seguros y AFP (la “SBS”) para operar como Empresa Financiera.

El domicilio de Nueva Visión es la ciudad de Arequipa, encontrándose sus oficinas corporativas en Av. Alcides Carrión Nro 273 - A, distrito de José Luis Bustamante Y Rivero, provincia y departamento de Arequipa.

- Capital social

El capital social inscrito de Nueva Visión asciende a la suma de S/. 47,553,507.00 (cuarenta y siete millones quinientos cincuenta y tres mil quinientos siete y 00/100 Nuevos Soles), representado por 47,553,507 de acciones comunes con derecho a voto de un valor nominal de S/.1.00 (uno y 00/100 Nuevos Soles) cada una, íntegramente suscritas y totalmente pagadas.

{888437.DOCX v.1}

- Objeto social

Nueva Visión tiene por objeto tiene por objeto la intermediación financiera, mediante la captación de recursos y el otorgamiento de créditos y servicios financieros, preferentemente al sector de la pequeña y microempresa; así como facilitar las colocaciones de primeras emisiones de valores, operar con valores mobiliarios y brindar asesoría de carácter financiero.

2.2 Sociedad de la que se escinde el Bloque Patrimonial: Credinka

- Identificación de la sociedad

Credinka es una empresa del sistema financiero nacional que opera de conformidad con la Ley General de Bancos, inscrita en la partida electrónica N° 11018875 del Registro de Personas Jurídicas de la Oficina Registral de Cusco. El número de Registro Único de Contribuyentes de Credinka es el 20221733160.

El domicilio de Credinka es la ciudad de Cusco, encontrándose sus oficinas corporativas en Av. De la Cultura J-8, segundo nivel, Urbanización Quispicanchis, distrito de Cusco, provincia y departamento de Cusco.

- Capital social

El capital social inscrito de Credinka asciende a la suma de S/. 59,219,635 (Cincuenta y nueve millones doscientos diecinueve mil seiscientos treinta y cinco y 00/100 Nuevos Soles), representado por 59,219,635 acciones comunes con derecho a voto de un valor nominal de S/.1.00 (uno y 00/100 Nuevos Soles) cada una, íntegramente suscritas y totalmente pagadas.

- Objeto social

La sociedad tiene como objeto desarrollar todas aquellas actividades y operaciones permitidas a las Cajas Rurales de Ahorro y Crédito, como empresa del sistema financiero calificada como empresa de operaciones múltiples, por la Ley de Bancos y las demás que le autorice a realizar la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones.

III. FORMA DE LA ESCISIÓN

La forma propuesta para la Escisión es la contemplada en el numeral 2 del artículo 367° de la Ley General de Sociedades, es decir, a través de la segregación del Bloque Patrimonial de Credinka y su absorción por parte de Nueva Visión, una sociedad actualmente existente. La valorización del Bloque Patrimonial que será objeto de la escisión se detalla en el Informe de Valorización que se incluye como Anexo II del presente Proyecto de Escisión. El Bloque Patrimonial estará integrado por los activos y pasivos de Credinka que se detallan en el Anexo I de este Proyecto de Escisión, así como los derechos, las acreencias, las obligaciones, las relaciones jurídicas, responsabilidades, o contingencias que se deriven o estén vinculadas con el referido Bloque Patrimonial, en el estado en que se encuentren en la fecha en que se haga efectiva la Escisión y según se detalle en el Anexo I de este Proyecto de Escisión.

{888437.DOCX v.1}

IV. EXPLICACIÓN DEL PROYECTO DE ESCISIÓN 4.1 Aspectos económicos de la Escisión

La Escisión implicará la segregación del Bloque Patrimonial según se ha definido anteriormente. Ello permitirá que los activos y pasivos que forman parte del Bloque Patrimonial descrito en el Anexo , sean transferidos y absorbidos por Nueva Visión. La escisión tiene como objetivo fortalecer patrimonialmente a Nueva Visión a fin que se especialice y posicione principalmente en el financiamiento a los sectores de la micro y pequeña empresa, participe en la emisión de instrumentos financiero en el mercado de valores para diversificar el fondeo y optimice los recursos financieros y humanos que permitan posicionarla en el sector microfinanciero; así, también, la escisión permitirá que se mantenga la licencia de Caja Rural de Ahorro y Crédito a fin de desarrollar actividad financiera especializada principalmente en la colocación de créditos hipotecarios y empresariales al sector rural y así como permitir la gestión de captación de ahorros para este fin.

4.2 Aspectos jurídicos de la Escisión 4.2.1. Aspectos societarios:

La Escisión ha sido considerada por las administraciones de Credinka y Nueva Visión por los siguientes motivos fundamentales: (i) Conforme a lo establecido en el numeral 2 del artículo 367 de la Ley General de

Sociedades, la Escisión permitirá la segregación del Bloque Patrimonial y su aporte a Nueva Visión, sin que Credinka tenga que extinguirse, con lo cual ambas entidades podrán mantener su respecitva licencia, una como Empresa Financiera (Financiera Nueva Visión S.A.) y la otra como Caja Rural de Ahorro y Crédito (Caja Rural de Ahorro y Crédito Credinka S.A.) y, consecuentemente, podrán continuar operando como tal.

(ii) Desde un punto de vista tributario, la Escisión – en la medida que la misma se efectuará a valor en libros, es decir, sin revaluación previa de los activos que serán absorbidos por Nueva Visión – será neutral desde el punto de vista del Impuesto a la Renta, lo que determina que la transferencia del Bloque Patrimonial a Nueva Visión no generará renta gravada para Credinka.

(iii) Asimismo, la transferencia de bienes que se efectúe como consecuencia de la Escisión a favor de Nueva Visión no se encontrará gravada con el Impuesto General a las Ventas (IGV), de acuerdo con lo establecido en el artículo 2° inciso c) del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

A continuación se describen en forma sucinta los aspectos societarios más relevantes vinculados con el proceso de Escisión:

- Aprobación de la Escisión por los órganos societarios

De conformidad con el artículo 371° de la Ley General de Sociedades, los directorios de Credinka y Nueva Visión deben aprobar el presente Proyecto de Escisión. Cabe indicar que, conforme al artículo 51 de la Ley del Mercado de Valores, la aprobación del Proyecto de Escisión por parte del directorio de Nueva Visión –referida en el párrafo precedente- deberá realizarse con la abstención de los directores vinculados a Credinka y al Grupo Diviso.

{888437.DOCX v.1}

Conforme al artículo 377° de la Ley General de Sociedades, el Proyecto de Escisión caducará si no es aprobado por las juntas de accionistas de Credinka y Nueva Visión a más tardar a los tres (3) meses de la fecha de aprobación por los directorios del Proyecto de Escisión.

- Abstención de realizar actos significativos

De conformidad con el artículo 373° de la Ley General de Sociedades, la aprobación del Proyecto de Escisión por los directorios de Credinka y Nueva Visión acarrea la obligación de dichas sociedades de abstenerse de realizar cualquier acto o contrato que pueda comprometer la aprobación del Proyecto de Escisión por las juntas de accionistas de ambas sociedades o que pueda alterar significativamente las relaciones de canje indicadas en este documento, hasta que las juntas generales de accionistas se pronuncien sobre el Proyecto de Escisión.

- Formulación de balances

De acuerdo con el artículo 379° de la Ley General de Sociedades, tanto Credinka

como Nueva Visión deben formular un balance cerrado al día anterior de la Fecha de

Entrada en Vigencia de la Escisión.

Los balances indicados en el párrafo anterior deben quedar formulados dentro de los

30 días siguientes de la Fecha de Entrada en Vigencia de la Escisión.

- Publicaciones

De acuerdo con el artículo 380 de la Ley General de Sociedades, luego de aprobada la

Escisión por las juntas de accionistas de Credinka y Nueva Visión, éstas publicarán los

avisos de Escisión por tres (3) veces, con intervalos de cinco (5) días entre cada aviso.

Las publicaciones se realizarán en el Diario Oficial El Peruano y en otro diario de

mayor circulación en Cusco y Arequipa, respectivamente. Dichas publicaciones serán

efectuadas de manera conjunta por Credinka y Nueva Visión.

- Derecho de separación

Los accionistas de Credinka y Nueva Visión que no hubiesen asistido a la junta de

accionistas en la que se apruebe el Proyecto de Escisión y la Escisión, o que hubiesen

votado en contra de dichos acuerdos, podrán ejercer el derecho de separación

regulado en los artículos 385° y 200° de la Ley General de Sociedades.

El derecho de separación puede ser ejercido por los referidos accionistas mediante el

envío de una carta notarial a la sociedad correspondiente dentro de los diez (10) días

siguientes de la publicación del último de los avisos de Escisión.

Las acciones de quienes hagan uso del derecho de separación serán adquiridas por la

sociedad correspondiente al valor que acuerden el accionista y la respectiva sociedad.

Para tal efecto, la sociedad afectada por la separación deberá negociar con el

accionista que ejerció el derecho de separación el valor al cual se adquirirán sus

acciones, por un plazo que no deberá exceder los cinco (5) días hábiles siguientes de

ejercido el derecho de separación.

A falta de acuerdo dentro del plazo señalado, la sociedad afectada por la separación adquirirá las acciones: (i) al valor de cotización media ponderada de las acciones correspondiente al último semestre, en caso las acciones de la sociedad afectada por la separación cuente con cotización en la Bolsa de Valores de Lima; o (ii) en caso que

{888437.DOCX v.1}

las acciones no cuenten con cotización, al valor en libros de la sociedad al último día del mes anterior al del ejercicio del derecho de separación, el mismo que será determinado dividiendo el patrimonio neto de la sociedad afectada por la separación entre el número total de acciones en que se encuentra dividido el capital social. En ningún caso la sociedad afectada por la separación podrá acordar con el accionista que haya ejercido el derecho de separación un valor superior al que se determine de acuerdo con el párrafo precedente.

La sociedad afectada por la separación deberá ejecutar la compra de las acciones del

accionista que ejerció el derecho de separación en un plazo máximo que no excederá

los dos (2) meses siguientes a dicho ejercicio, siempre y cuando se haya llegado a un

acuerdo sobre el precio de adquisición.

- Derecho de oposición

Dentro de los treinta (30) días de publicado el último de los avisos de Escisión, los acreedores de Credinka y Nueva Visión podrán oponerse a la realización de la Escisión si consideran que los créditos que mantienen frente a alguna de las sociedades intervinientes en la Escisión no se encuentran suficientemente garantizados. El ejercicio de dicho derecho de oposición se sujetará a lo establecido en el artículo 219 de la Ley General de Sociedades.

- Aprobación de la Escisión por la SBS El segundo párrafo del artículo 12° de la Ley General del Sistema Financiero señala que, “tratándose de las empresas que soliciten su transformación, conversión, fusión o escisión, éstas deberán solicitar las autorizaciones de organización y de funcionamiento respecto del nuevo tipo de actividad.” Al respecto, el Reglamento para la Constitución, Reorganización y Establecimiento de Empresas y Representantes de los Sistemas Financiero y de Seguros, aprobado mediante Resolución SBS N° 10440-2008 (el “Reglamento de Reorganización”) contempla el procedimiento para la obtención de la correspondiente autorización de escisión por absorción. Al respecto, el artículo 39 del Reglamento de Reorganización, establece que la empresa que acuerde escindir su patrimonio en dos o más bloques para conservar uno de ellos y transferir el otro a una sociedad ya existente sujeta al ámbito de supervisión de la SBS, deberá presentar a la SBS, conjuntamente con la otra empresa participante en el respectivo proceso de escisión, a través de un solo representante, la correspondiente solicitud de autorización de escisión. De acuerdo con el Reglamento de Reorganización, la solicitud de autorización de escisión por absorción debe ir acompañada por los siguientes documentos: (i) copia certificada del acta de la junta general de accionistas de cada empresa participante, donde conste el acuerdo de escisión por absorción y la aprobación del Proyecto de Escisión; (ii) minuta de escisión por absorción con las correspondientes modificaciones al pacto social y al estatuto de la sociedad escindida parcialmente (Credinka) y de la sociedad absorbente (Nueva Visión); (iii) relación de los accionistas finales de la sociedad absorbente (Nueva Visión), con su correspondiente participación porcentual en el capital social; (iv) relación de los accionistas finales con una participación porcentual mayor al 4% del capital social de la sociedad escindida (Credinka); (v) programa de los actos de naturaleza corporativa conducentes a la formalización de las relaciones jurídicas que permitan a la empresa absorbente (Nueva Visión) asumir el bloque patrimonial y demás derechos y obligaciones de la sociedad escindida

{888437.DOCX v.1}

(Credinka); (vi) de ser el caso, el plan de fortalecimiento patrimonial de la sociedad absorbente (Nueva Visión); (vii) balance general proforma de la sociedad absorbente (Nueva Visión) a la fecha de entrada en vigencia de la Escisión; entre otros documentos.

Asimismo, Nueva Visión deberá comunicar al mercado oportunamente como hecho de importancia la presentación de la solicitud de autorización de “escisión por absorción”, así como su otorgamiento.

- Fecha de Entrada en Vigencia de la Escisión

La Fecha de Entrada en Vigencia de la Escisión será aquella en que, desde el punto de vista jurídico, se entenderá transferido el Bloque Patrimonial a favor de Nueva Visión. Credinka y Nueva Visión han acordado que la Fecha de Entrada en Vigencia de la Escisión coincida con la fecha del otorgamiento de la escritura pública de Escisión respectiva. Cabe tener presente que la referida escritura pública recién se otorgará una vez que la SBS haya autorizado la Escisión (ver sección VI de este Proyecto de Escisión). Cabe tener presente que, sin perjuicio de la Fecha de Entrada en Vigencia de la Escisión para efectos jurídicos, Credinka y Nueva Visión elaborarán conjuntamente un cronograma de integración operativa del Bloque Patrimonial escindido con el negocio de Nueva Visión.

- Reducción del capital social de Credinka y aumento de capital social de Nueva Visión

El valor patrimonial neto del Bloque Patrimonial segregado asciende a S/.

66’756,710.25, tal como se describe en el Anexo II del presente Proyecto.

Ahora bien, tal como se describe en el Anexo I del presente Proyecto, se ha previsto

que dicho valor patrimonial neto reduzca las cuentas patrimoniales de Credinka de la

siguiente manera:

Capital social (S/. 57’124,527.00)

Capital adicional (S/. 123,284.78)

Reservas (S/. 3’485,251.05)

Resultado no realizados (S/. 105,985.60)

Resultados acumulados (S/. 5’917,661.82)

Es decir, la Escisión generaría una reducción del capital social de Credinka

únicamente por el importe de S/. 57’124,527.00 (cincuenta y siete millones ciento

veinticuatro mil quinientos veintisiete y 00/100 Nuevos Soles), mientras que la

diferencia con el valor patrimonial neto del Bloque Patrimonial afectará otras cuentas

del patrimonio de Credinka. Por tanto, el capital social de Credinka se reducirá de

S/.59,219,635.00 (Cincuenta y nueve millones doscientos diecinueve mil seiscientos

treinta y cinco y 00/100 Nuevos Soles) a S/.2’095,108.00 (dos millones noventa y cinco

mil ciento ocho y 00/100 Nuevos Soles), con lo cual se modificará el artículo quinto del

estatuto social de Credinka. Teniendo en cuenta que el valor nominal de las acciones

de Credinka equivale a S/. 1.00 (Un y 00/100 Nuevo Sole), el capital social de

Credinka, luego de la entrada en vigencia de la Escisión, estará representado por

2’095,108acciones de un valor nominal de S/. 1.00 cada una.

{888437.DOCX v.1}

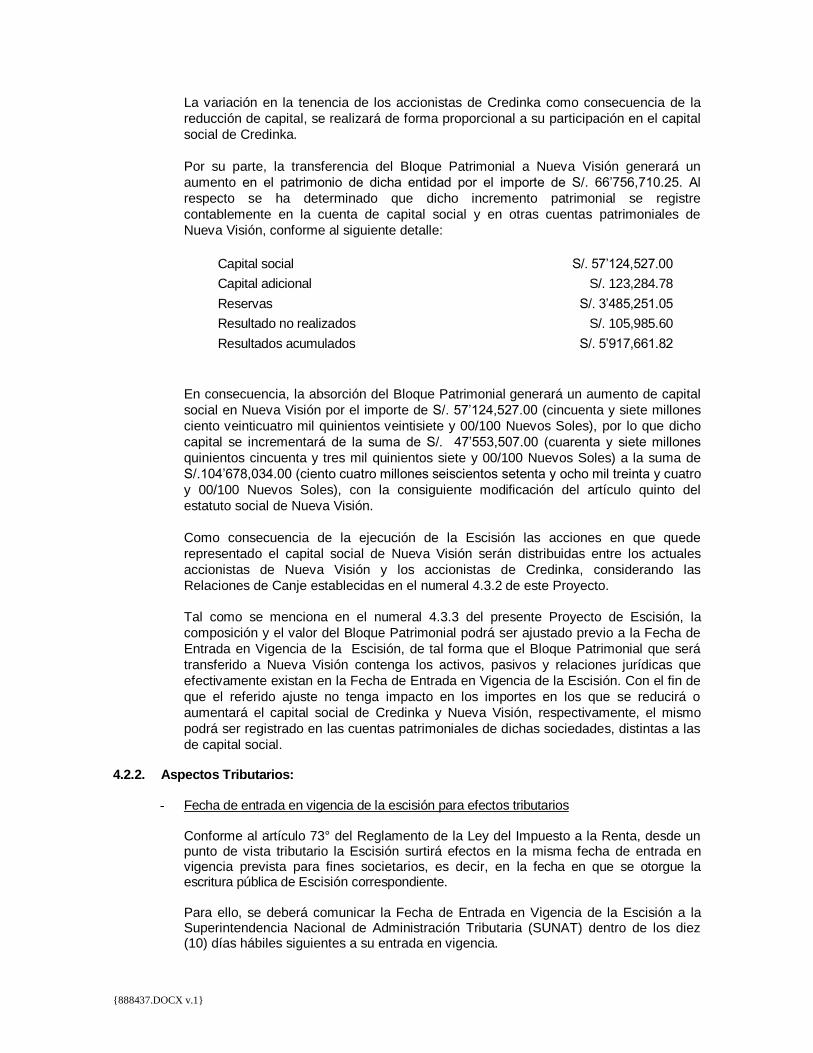

La variación en la tenencia de los accionistas de Credinka como consecuencia de la

reducción de capital, se realizará de forma proporcional a su participación en el capital

social de Credinka.

Por su parte, la transferencia del Bloque Patrimonial a Nueva Visión generará un

aumento en el patrimonio de dicha entidad por el importe de S/. 66’756,710.25. Al

respecto se ha determinado que dicho incremento patrimonial se registre

contablemente en la cuenta de capital social y en otras cuentas patrimoniales de

Nueva Visión, conforme al siguiente detalle:

Capital social S/. 57’124,527.00

Capital adicional S/. 123,284.78

Reservas S/. 3’485,251.05

Resultado no realizados S/. 105,985.60

Resultados acumulados S/. 5’917,661.82

En consecuencia, la absorción del Bloque Patrimonial generará un aumento de capital

social en Nueva Visión por el importe de S/. 57’124,527.00 (cincuenta y siete millones

ciento veinticuatro mil quinientos veintisiete y 00/100 Nuevos Soles), por lo que dicho

capital se incrementará de la suma de S/. 47’553,507.00 (cuarenta y siete millones

quinientos cincuenta y tres mil quinientos siete y 00/100 Nuevos Soles) a la suma de

S/.104’678,034.00 (ciento cuatro millones seiscientos setenta y ocho mil treinta y cuatro

y 00/100 Nuevos Soles), con la consiguiente modificación del artículo quinto del

estatuto social de Nueva Visión.

Como consecuencia de la ejecución de la Escisión las acciones en que quede

representado el capital social de Nueva Visión serán distribuidas entre los actuales

accionistas de Nueva Visión y los accionistas de Credinka, considerando las

Relaciones de Canje establecidas en el numeral 4.3.2 de este Proyecto.

Tal como se menciona en el numeral 4.3.3 del presente Proyecto de Escisión, la

composición y el valor del Bloque Patrimonial podrá ser ajustado previo a la Fecha de

Entrada en Vigencia de la Escisión, de tal forma que el Bloque Patrimonial que será

transferido a Nueva Visión contenga los activos, pasivos y relaciones jurídicas que

efectivamente existan en la Fecha de Entrada en Vigencia de la Escisión. Con el fin de

que el referido ajuste no tenga impacto en los importes en los que se reducirá o

aumentará el capital social de Credinka y Nueva Visión, respectivamente, el mismo

podrá ser registrado en las cuentas patrimoniales de dichas sociedades, distintas a las

de capital social. 4.2.2. Aspectos Tributarios:

- Fecha de entrada en vigencia de la escisión para efectos tributarios Conforme al artículo 73° del Reglamento de la Ley del Impuesto a la Renta, desde un punto de vista tributario la Escisión surtirá efectos en la misma fecha de entrada en vigencia prevista para fines societarios, es decir, en la fecha en que se otorgue la escritura pública de Escisión correspondiente. Para ello, se deberá comunicar la Fecha de Entrada en Vigencia de la Escisión a la Superintendencia Nacional de Administración Tributaria (SUNAT) dentro de los diez (10) días hábiles siguientes a su entrada en vigencia.

{888437.DOCX v.1}

- Impuesto a la Renta

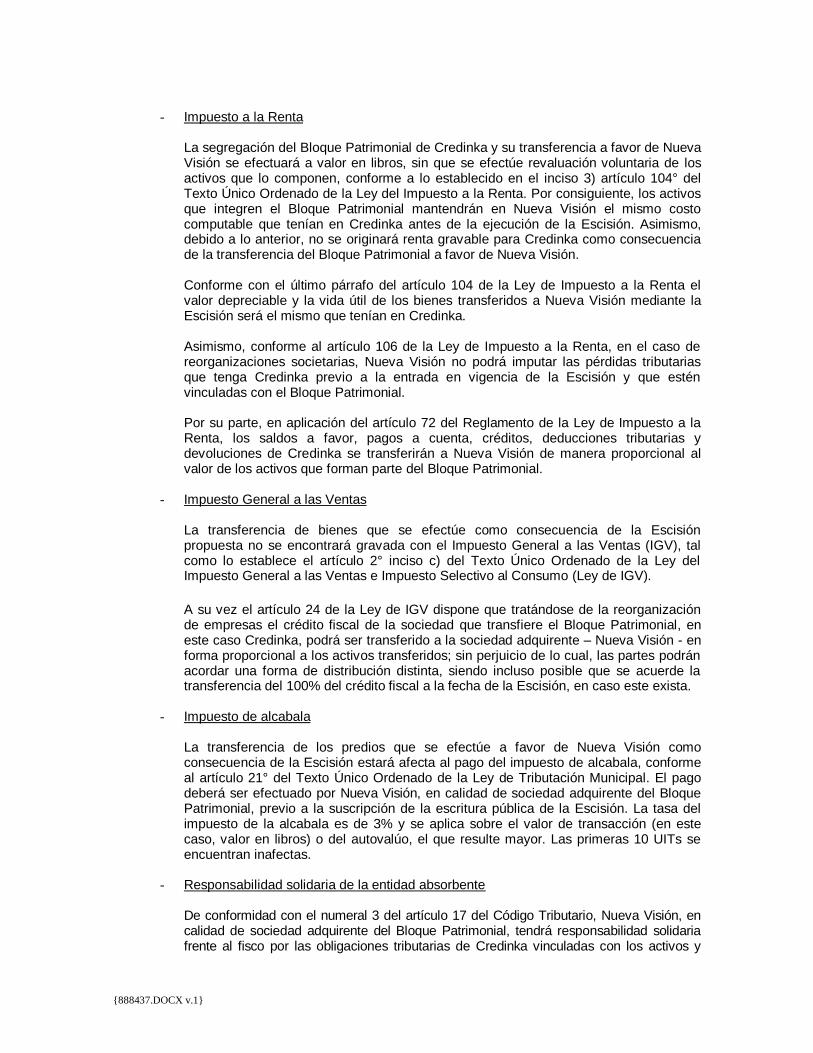

La segregación del Bloque Patrimonial de Credinka y su transferencia a favor de Nueva Visión se efectuará a valor en libros, sin que se efectúe revaluación voluntaria de los activos que lo componen, conforme a lo establecido en el inciso 3) artículo 104° del Texto Único Ordenado de la Ley del Impuesto a la Renta. Por consiguiente, los activos que integren el Bloque Patrimonial mantendrán en Nueva Visión el mismo costo computable que tenían en Credinka antes de la ejecución de la Escisión. Asimismo, debido a lo anterior, no se originará renta gravable para Credinka como consecuencia de la transferencia del Bloque Patrimonial a favor de Nueva Visión. Conforme con el último párrafo del artículo 104 de la Ley de Impuesto a la Renta el valor depreciable y la vida útil de los bienes transferidos a Nueva Visión mediante la Escisión será el mismo que tenían en Credinka. Asimismo, conforme al artículo 106 de la Ley de Impuesto a la Renta, en el caso de reorganizaciones societarias, Nueva Visión no podrá imputar las pérdidas tributarias que tenga Credinka previo a la entrada en vigencia de la Escisión y que estén vinculadas con el Bloque Patrimonial. Por su parte, en aplicación del artículo 72 del Reglamento de la Ley de Impuesto a la Renta, los saldos a favor, pagos a cuenta, créditos, deducciones tributarias y devoluciones de Credinka se transferirán a Nueva Visión de manera proporcional al valor de los activos que forman parte del Bloque Patrimonial.

- Impuesto General a las Ventas

La transferencia de bienes que se efectúe como consecuencia de la Escisión propuesta no se encontrará gravada con el Impuesto General a las Ventas (IGV), tal como lo establece el artículo 2° inciso c) del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo (Ley de IGV).

A su vez el artículo 24 de la Ley de IGV dispone que tratándose de la reorganización de empresas el crédito fiscal de la sociedad que transfiere el Bloque Patrimonial, en este caso Credinka, podrá ser transferido a la sociedad adquirente – Nueva Visión - en forma proporcional a los activos transferidos; sin perjuicio de lo cual, las partes podrán acordar una forma de distribución distinta, siendo incluso posible que se acuerde la transferencia del 100% del crédito fiscal a la fecha de la Escisión, en caso este exista.

- Impuesto de alcabala

La transferencia de los predios que se efectúe a favor de Nueva Visión como consecuencia de la Escisión estará afecta al pago del impuesto de alcabala, conforme al artículo 21° del Texto Único Ordenado de la Ley de Tributación Municipal. El pago deberá ser efectuado por Nueva Visión, en calidad de sociedad adquirente del Bloque Patrimonial, previo a la suscripción de la escritura pública de la Escisión. La tasa del impuesto de la alcabala es de 3% y se aplica sobre el valor de transacción (en este caso, valor en libros) o del autovalúo, el que resulte mayor. Las primeras 10 UITs se encuentran inafectas.

- Responsabilidad solidaria de la entidad absorbente

De conformidad con el numeral 3 del artículo 17 del Código Tributario, Nueva Visión, en calidad de sociedad adquirente del Bloque Patrimonial, tendrá responsabilidad solidaria frente al fisco por las obligaciones tributarias de Credinka vinculadas con los activos y

{888437.DOCX v.1}

pasivos transferidos en mérito de la Escisión. Dicha responsabilidad solidaria cesará a los dos (2) años de haberse comunicado la Escisión a la SUNAT.

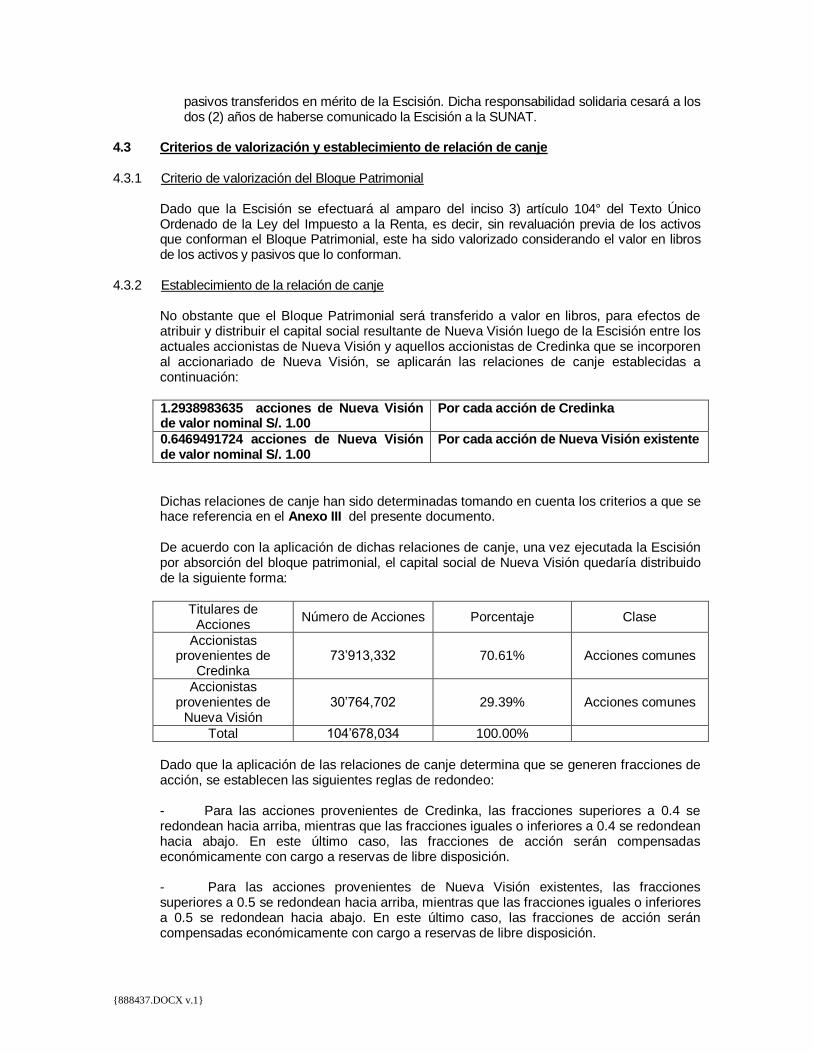

4.3 Criterios de valorización y establecimiento de relación de canje 4.3.1 Criterio de valorización del Bloque Patrimonial

Dado que la Escisión se efectuará al amparo del inciso 3) artículo 104° del Texto Único Ordenado de la Ley del Impuesto a la Renta, es decir, sin revaluación previa de los activos que conforman el Bloque Patrimonial, este ha sido valorizado considerando el valor en libros de los activos y pasivos que lo conforman.

4.3.2 Establecimiento de la relación de canje

No obstante que el Bloque Patrimonial será transferido a valor en libros, para efectos de atribuir y distribuir el capital social resultante de Nueva Visión luego de la Escisión entre los actuales accionistas de Nueva Visión y aquellos accionistas de Credinka que se incorporen al accionariado de Nueva Visión, se aplicarán las relaciones de canje establecidas a continuación: 1.2938983635 acciones de Nueva Visión de valor nominal S/. 1.00

Por cada acción de Credinka

0.6469491724 acciones de Nueva Visión de valor nominal S/. 1.00

Por cada acción de Nueva Visión existente

Dichas relaciones de canje han sido determinadas tomando en cuenta los criterios a que se hace referencia en el Anexo III del presente documento. De acuerdo con la aplicación de dichas relaciones de canje, una vez ejecutada la Escisión por absorción del bloque patrimonial, el capital social de Nueva Visión quedaría distribuido de la siguiente forma:

Titulares de Acciones

Número de Acciones Porcentaje Clase

Accionistas provenientes de

Credinka 73’913,332 70.61% Acciones comunes

Accionistas provenientes de

Nueva Visión 30’764,702 29.39% Acciones comunes

Total 104’678,034 100.00%

Dado que la aplicación de las relaciones de canje determina que se generen fracciones de acción, se establecen las siguientes reglas de redondeo: - Para las acciones provenientes de Credinka, las fracciones superiores a 0.4 se redondean hacia arriba, mientras que las fracciones iguales o inferiores a 0.4 se redondean hacia abajo. En este último caso, las fracciones de acción serán compensadas económicamente con cargo a reservas de libre disposición. - Para las acciones provenientes de Nueva Visión existentes, las fracciones superiores a 0.5 se redondean hacia arriba, mientras que las fracciones iguales o inferiores a 0.5 se redondean hacia abajo. En este último caso, las fracciones de acción serán compensadas económicamente con cargo a reservas de libre disposición.

{888437.DOCX v.1}

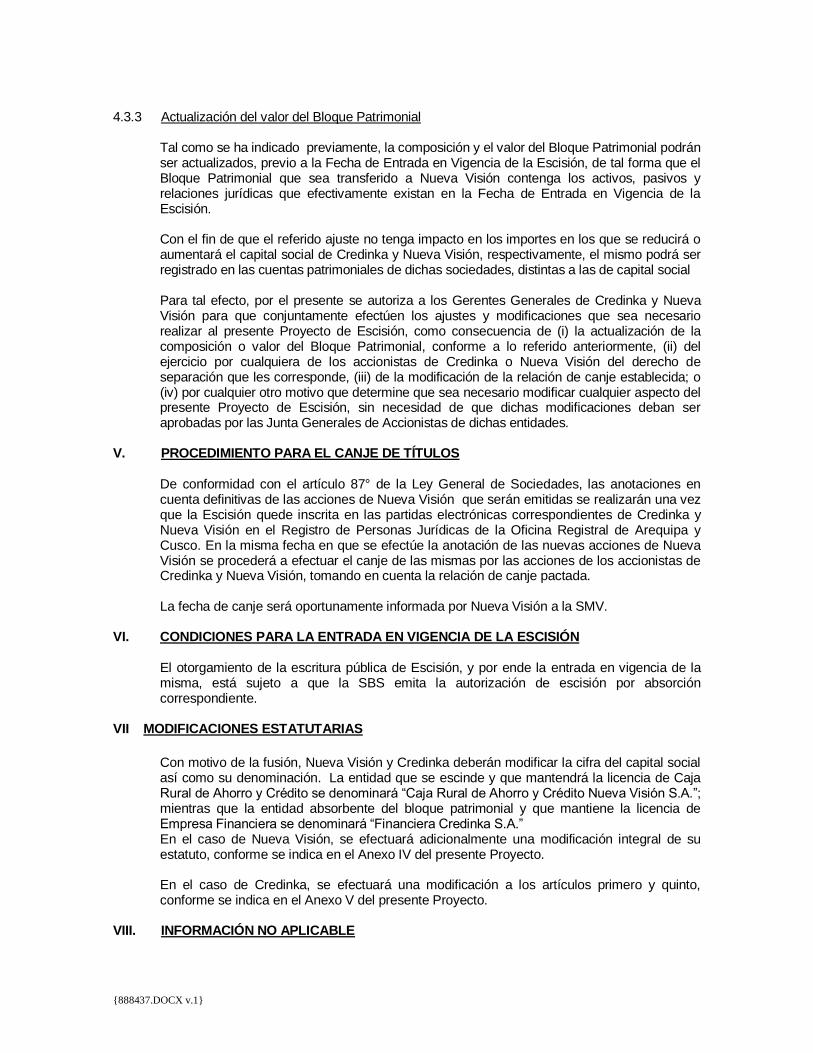

4.3.3 Actualización del valor del Bloque Patrimonial

Tal como se ha indicado previamente, la composición y el valor del Bloque Patrimonial podrán ser actualizados, previo a la Fecha de Entrada en Vigencia de la Escisión, de tal forma que el Bloque Patrimonial que sea transferido a Nueva Visión contenga los activos, pasivos y relaciones jurídicas que efectivamente existan en la Fecha de Entrada en Vigencia de la Escisión. Con el fin de que el referido ajuste no tenga impacto en los importes en los que se reducirá o aumentará el capital social de Credinka y Nueva Visión, respectivamente, el mismo podrá ser registrado en las cuentas patrimoniales de dichas sociedades, distintas a las de capital social Para tal efecto, por el presente se autoriza a los Gerentes Generales de Credinka y Nueva Visión para que conjuntamente efectúen los ajustes y modificaciones que sea necesario realizar al presente Proyecto de Escisión, como consecuencia de (i) la actualización de la composición o valor del Bloque Patrimonial, conforme a lo referido anteriormente, (ii) del ejercicio por cualquiera de los accionistas de Credinka o Nueva Visión del derecho de separación que les corresponde, (iii) de la modificación de la relación de canje establecida; o (iv) por cualquier otro motivo que determine que sea necesario modificar cualquier aspecto del presente Proyecto de Escisión, sin necesidad de que dichas modificaciones deban ser aprobadas por las Junta Generales de Accionistas de dichas entidades.

V. PROCEDIMIENTO PARA EL CANJE DE TÍTULOS

De conformidad con el artículo 87° de la Ley General de Sociedades, las anotaciones en cuenta definitivas de las acciones de Nueva Visión que serán emitidas se realizarán una vez que la Escisión quede inscrita en las partidas electrónicas correspondientes de Credinka y Nueva Visión en el Registro de Personas Jurídicas de la Oficina Registral de Arequipa y Cusco. En la misma fecha en que se efectúe la anotación de las nuevas acciones de Nueva Visión se procederá a efectuar el canje de las mismas por las acciones de los accionistas de Credinka y Nueva Visión, tomando en cuenta la relación de canje pactada. La fecha de canje será oportunamente informada por Nueva Visión a la SMV.

VI. CONDICIONES PARA LA ENTRADA EN VIGENCIA DE LA ESCISIÓN

El otorgamiento de la escritura pública de Escisión, y por ende la entrada en vigencia de la misma, está sujeto a que la SBS emita la autorización de escisión por absorción correspondiente.

VII MODIFICACIONES ESTATUTARIAS

Con motivo de la fusión, Nueva Visión y Credinka deberán modificar la cifra del capital social así como su denominación. La entidad que se escinde y que mantendrá la licencia de Caja Rural de Ahorro y Crédito se denominará “Caja Rural de Ahorro y Crédito Nueva Visión S.A.”; mientras que la entidad absorbente del bloque patrimonial y que mantiene la licencia de Empresa Financiera se denominará “Financiera Credinka S.A.” En el caso de Nueva Visión, se efectuará adicionalmente una modificación integral de su estatuto, conforme se indica en el Anexo IV del presente Proyecto. En el caso de Credinka, se efectuará una modificación a los artículos primero y quinto, conforme se indica en el Anexo V del presente Proyecto.

VIII. INFORMACIÓN NO APLICABLE

{888437.DOCX v.1}

No resulta aplicable al presente Proyecto el numeral 10 del artículo 372° de la Ley General

de Sociedades.

IX CONSERVACIÓN DEL LISTADO

La escisión que se realice entre Nueva Visión y Credinka no afectará la inscripción de

Nueva Visión en el Registro Público del Mercado de Valores de CONASEV, ni el listado de

los valores en la Bolsa de Valores de Lima.

12 de diciembre de 2014.

Samuel Torres González

Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González

Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.

{888437.DOCX v.1}

ANEXO I – BLOQUE PATRIMONIAL

El presente Anexo contiene la relación de activos y pasivos que integran el Bloque Patrimonial, los cuales serán transferidos en el marco de la Escisión a favor de Nueva Visión, de acuerdo a lo señalado en el Anexo II del presente Proyecto de Escisión. La información financiera utilizada corresponde a los estados financieros intermedios cerrados al 31 de octubre de 2014. I. ACTIVOS

Activos de Credinka a escindir:

Disponible S/. 128’688,100.48

Inversiones S/. 25’307,743.25

Cartera de créditos, neta S/. 419’387,505.76

Cuentas por Cobrar S/. 566,537.90

Inmuebles, mobiliario y equipo, neto S/. 23’300,288.72

Activo intangible S/. 4’509,421.15

Impuestos corrientes S/. 1’197,385.53

Impuesto diferido S/. 2’982,362.62

Otros activos S/. 1,249,246.12

TOTAL ACTIVOS S/. 607’188,591.53

II. PASIVOS

Pasivos de Credinka a escindir:

Obligaciones con el público S/. 396’911,464.20

Depósitos de empresas del Sistema Financiero S/. 30’930,356.36

Adeudos y obligaciones financieras S/. 105’937,567.86

Cuentas por pagar S/. 5’514,055.32

Provisiones S/. 411,082.79

Otros pasivos S/. 727,354.75

TOTAL PASIVOS S/. 540’431,881.28

III. EFECTOS PATRIMONIALES DE LA ESCISIÓN

Reducción del Patrimonio de Credinka (S/. 66’756,710.25)

La reducción en el patrimonio impactará las cuentas patrimoniales de Credinka de la siguiente manera:

Capital social

(S/. 57’124,527.00)

Capital adicional (S/. 123,284.78)

Reservas (S/. 3’485,251.05)

Resultado no realizados (S/. 105,985.60)

{888437.DOCX v.1}

Resultados acumulados (S/. 5’917,661.82)

Aumento del Patrimonio en Nueva Visión S/. 66’756,710.25

El incremento en el patrimonio de Nueva Visión incrementará la cuentas patrimoniales de esta entidad como sigue:

Capital social S/. 57’124,527.00

Capital adicional S/. 123,284.78

Reservas S/. 3’485,251.05

Resultado no realizados S/. 105,985.60

Resultados acumulados S/. 5’917,661.82 (1)

(1) Incluye las utilidades generadas en el 2014 por S/. 5’917,480.67, los cuales tienen un acuerdo de

capitalización por S/. 2’985,367.00. 12 de diciembre de 2014.

Samuel Torres González

Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González

Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.

{888437.DOCX v.1}

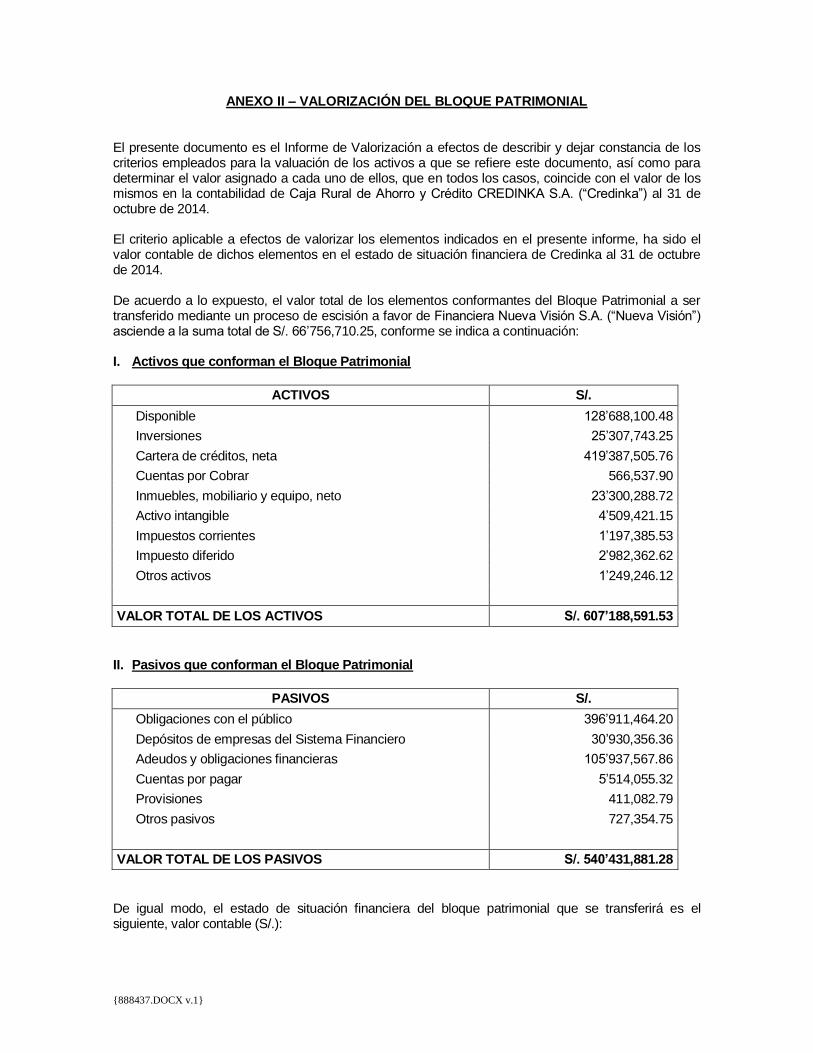

ANEXO II – VALORIZACIÓN DEL BLOQUE PATRIMONIAL

El presente documento es el Informe de Valorización a efectos de describir y dejar constancia de los criterios empleados para la valuación de los activos a que se refiere este documento, así como para determinar el valor asignado a cada uno de ellos, que en todos los casos, coincide con el valor de los mismos en la contabilidad de Caja Rural de Ahorro y Crédito CREDINKA S.A. (“Credinka”) al 31 de octubre de 2014. El criterio aplicable a efectos de valorizar los elementos indicados en el presente informe, ha sido el valor contable de dichos elementos en el estado de situación financiera de Credinka al 31 de octubre de 2014. De acuerdo a lo expuesto, el valor total de los elementos conformantes del Bloque Patrimonial a ser transferido mediante un proceso de escisión a favor de Financiera Nueva Visión S.A. (“Nueva Visión”) asciende a la suma total de S/. 66’756,710.25, conforme se indica a continuación: I. Activos que conforman el Bloque Patrimonial

ACTIVOS S/.

Disponible 128’688,100.48

Inversiones 25’307,743.25

Cartera de créditos, neta 419’387,505.76

Cuentas por Cobrar 566,537.90

Inmuebles, mobiliario y equipo, neto 23’300,288.72

Activo intangible 4’509,421.15

Impuestos corrientes 1’197,385.53

Impuesto diferido 2’982,362.62

Otros activos 1’249,246.12

VALOR TOTAL DE LOS ACTIVOS S/. 607’188,591.53

II. Pasivos que conforman el Bloque Patrimonial

PASIVOS S/.

Obligaciones con el público 396’911,464.20

Depósitos de empresas del Sistema Financiero 30’930,356.36

Adeudos y obligaciones financieras 105’937,567.86

Cuentas por pagar 5’514,055.32

Provisiones 411,082.79

Otros pasivos 727,354.75

VALOR TOTAL DE LOS PASIVOS S/. 540’431,881.28

De igual modo, el estado de situación financiera del bloque patrimonial que se transferirá es el siguiente, valor contable (S/.):

{888437.DOCX v.1}

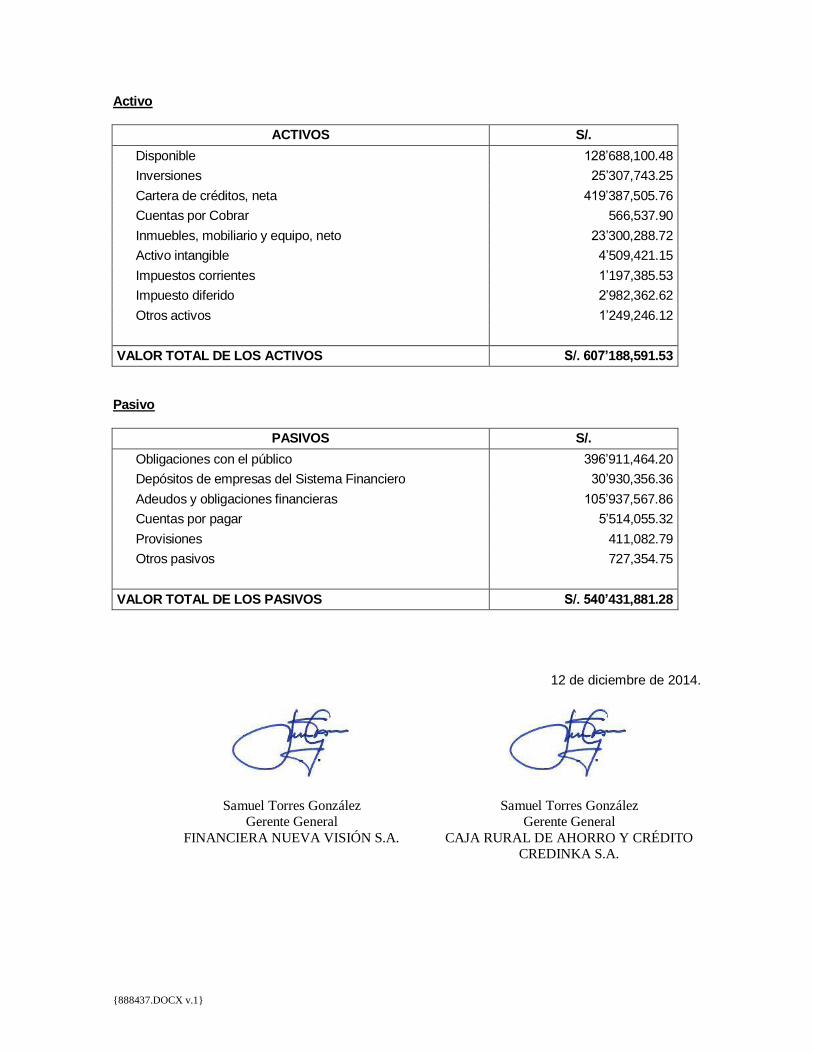

Activo

ACTIVOS S/.

Disponible 128’688,100.48

Inversiones 25’307,743.25

Cartera de créditos, neta 419’387,505.76

Cuentas por Cobrar 566,537.90

Inmuebles, mobiliario y equipo, neto 23’300,288.72

Activo intangible 4’509,421.15

Impuestos corrientes 1’197,385.53

Impuesto diferido 2’982,362.62

Otros activos 1’249,246.12

VALOR TOTAL DE LOS ACTIVOS S/. 607’188,591.53

Pasivo

PASIVOS S/.

Obligaciones con el público 396’911,464.20

Depósitos de empresas del Sistema Financiero 30’930,356.36

Adeudos y obligaciones financieras 105’937,567.86

Cuentas por pagar 5’514,055.32

Provisiones 411,082.79

Otros pasivos 727,354.75

VALOR TOTAL DE LOS PASIVOS S/. 540’431,881.28

12 de diciembre de 2014.

Samuel Torres González

Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González

Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.

{888437.DOCX v.1}

ANEXO III – CRITERIOS PARA LA DETERMINACIÓN DE LAS RELACIONES DE CANJE

Sin perjuicio de que el Bloque Patrimonial de Credinka objeto de la segregación ha sido valorizado para tales efectos de acuerdo con los valores contables de los activos y pasivos que lo componen, para efectos de la determinación de las relaciones de canje establecidas en el numeral 4.3.2. del Proyecto de Escisión se han considerado los valores de mercado de dicho Bloque Patrimonial y de Nueva Visión, así como los demás criterios establecidos a continuación. VALORIZACIONES DE MERCADO El criterio aplicable a efectos de determinar el valor de mercado de los elementos indicados en el presente informe, ha sido el método de valor presente de los flujos que recibirían los accionistas. En este sentido, se proyectaron los estados financieros de Nueva Visión y Credinka para efectos de calcular las utilidades distribuibles generadas en cada período. Valorización del Bloque Patrimonial Escindido El Bloque Patrimonial segregado de Credinka contiene casi todos los activos y pasivos de Credinka, según se detalla en el siguiente cuadro: (Cifras corresponden a los estados financieros intermedios cerrados al 31 de octubre de 2014) Activos que conforman el Bloque Patrimonial:

Disponible S/. 128’688,100.48

Inversiones S/. 25’307,743.25

Cartera de créditos, neta S/. 419’387,505.76

Cuentas por Cobrar S/. 566,537.90

Inmuebles, mobiliario y equipo, neto S/. 23’300,288.72

Activo intangible S/. 4’509,421.15

Impuestos corrientes S/. 1’197,385.53

Impuesto diferido S/. 2’982,362.62

Otros activos S/. 1,249,246.12

TOTAL ACTIVOS S/. 607’188,591.53

Pasivos que conforman el Bloque Patrimonial:

Obligaciones con el público S/. 396’911,464.20

Depósitos de empresas del Sistema Financiero S/. 30’930,356.36

Adeudos y obligaciones financieras S/. 105’937,567.86

Cuentas por pagar S/. 5’514,055.32

Provisiones S/. 411,082.79

Otros pasivos S/. 727,354.75

TOTAL PASIVOS S/. 540’431,881.28

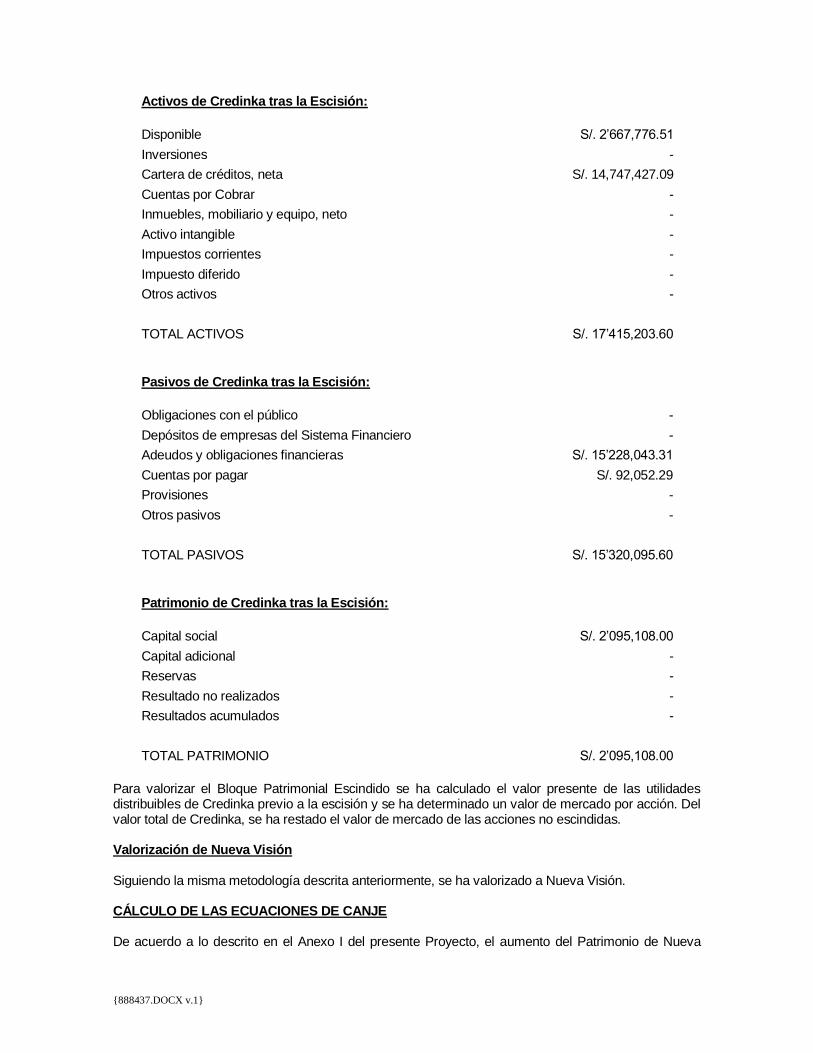

El estado de situación financiera de Credinka tras la escisión del Bloque Patrimonial será el siguiente:

{888437.DOCX v.1}

Activos de Credinka tras la Escisión:

Disponible S/. 2’667,776.51

Inversiones -

Cartera de créditos, neta S/. 14,747,427.09

Cuentas por Cobrar -

Inmuebles, mobiliario y equipo, neto -

Activo intangible -

Impuestos corrientes -

Impuesto diferido -

Otros activos -

TOTAL ACTIVOS S/. 17’415,203.60

Pasivos de Credinka tras la Escisión:

Obligaciones con el público -

Depósitos de empresas del Sistema Financiero -

Adeudos y obligaciones financieras S/. 15’228,043.31

Cuentas por pagar S/. 92,052.29

Provisiones -

Otros pasivos -

TOTAL PASIVOS S/. 15’320,095.60

Patrimonio de Credinka tras la Escisión:

Capital social S/. 2’095,108.00

Capital adicional -

Reservas -

Resultado no realizados -

Resultados acumulados -

TOTAL PATRIMONIO S/. 2’095,108.00

Para valorizar el Bloque Patrimonial Escindido se ha calculado el valor presente de las utilidades distribuibles de Credinka previo a la escisión y se ha determinado un valor de mercado por acción. Del valor total de Credinka, se ha restado el valor de mercado de las acciones no escindidas. Valorización de Nueva Visión Siguiendo la misma metodología descrita anteriormente, se ha valorizado a Nueva Visión. CÁLCULO DE LAS ECUACIONES DE CANJE De acuerdo a lo descrito en el Anexo I del presente Proyecto, el aumento del Patrimonio de Nueva

{888437.DOCX v.1}

Visión será el siguiente:

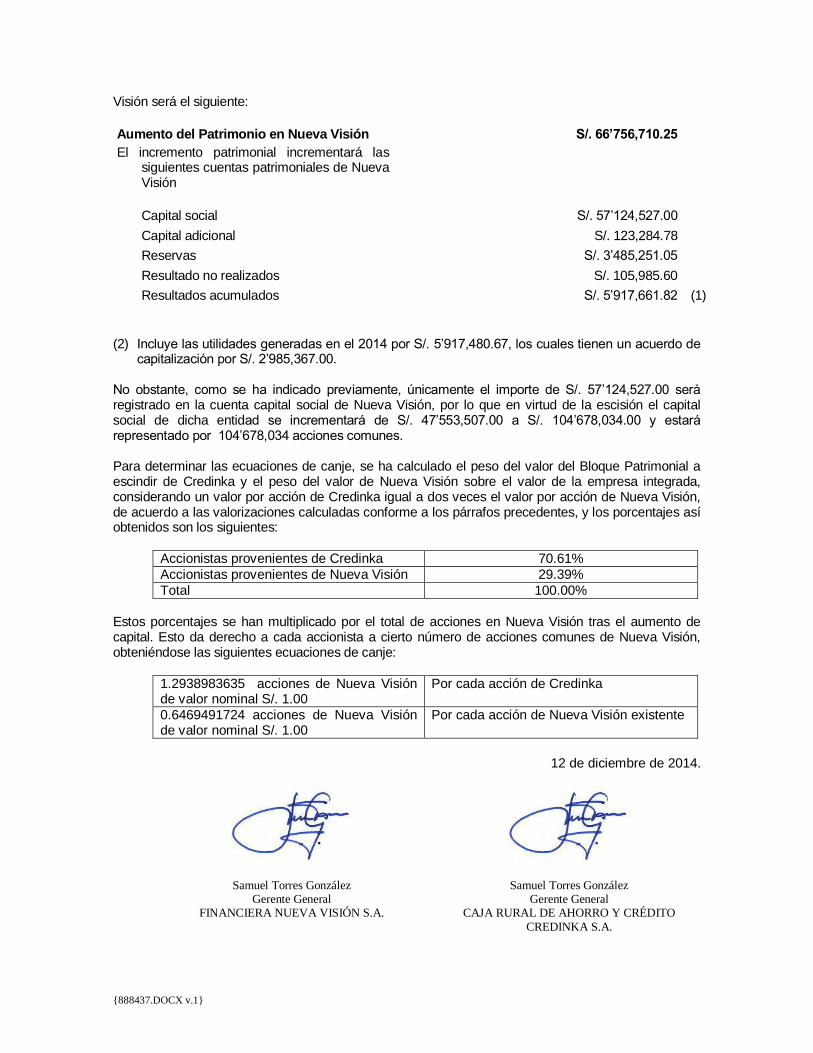

Aumento del Patrimonio en Nueva Visión S/. 66’756,710.25

El incremento patrimonial incrementará las siguientes cuentas patrimoniales de Nueva Visión

Capital social S/. 57’124,527.00

Capital adicional S/. 123,284.78

Reservas S/. 3’485,251.05

Resultado no realizados S/. 105,985.60

Resultados acumulados S/. 5’917,661.82 (1)

(2) Incluye las utilidades generadas en el 2014 por S/. 5’917,480.67, los cuales tienen un acuerdo de

capitalización por S/. 2’985,367.00. No obstante, como se ha indicado previamente, únicamente el importe de S/. 57’124,527.00 será registrado en la cuenta capital social de Nueva Visión, por lo que en virtud de la escisión el capital social de dicha entidad se incrementará de S/. 47’553,507.00 a S/. 104’678,034.00 y estará representado por 104’678,034 acciones comunes. Para determinar las ecuaciones de canje, se ha calculado el peso del valor del Bloque Patrimonial a escindir de Credinka y el peso del valor de Nueva Visión sobre el valor de la empresa integrada, considerando un valor por acción de Credinka igual a dos veces el valor por acción de Nueva Visión, de acuerdo a las valorizaciones calculadas conforme a los párrafos precedentes, y los porcentajes así obtenidos son los siguientes:

Accionistas provenientes de Credinka 70.61%

Accionistas provenientes de Nueva Visión 29.39%

Total 100.00%

Estos porcentajes se han multiplicado por el total de acciones en Nueva Visión tras el aumento de capital. Esto da derecho a cada accionista a cierto número de acciones comunes de Nueva Visión, obteniéndose las siguientes ecuaciones de canje:

1.2938983635 acciones de Nueva Visión de valor nominal S/. 1.00

Por cada acción de Credinka

0.6469491724 acciones de Nueva Visión de valor nominal S/. 1.00

Por cada acción de Nueva Visión existente

12 de diciembre de 2014.

Samuel Torres González Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.

{888437.DOCX v.1}

ANEXO IV: MODIFICACIÓN INTEGRAL DEL ESTATUTO DE FINANCIERA NUEVA VISION

ESTATUTO TITULO I. – DENOMINACION, OBJETO, DURACIÓN Y DOMICILIO DE LA SOCIEDAD.- Artículo 1.- La sociedad se denomina FINANCIERA CREDINKA S.A., pudiendo utilizar indistintamente como nombre abreviado el de “CREDINKA S.A.”, la que tiene la condición de Sociedad Anónima, conforme a la Ley General de Sociedades.

Artículo 2. La Sociedad tiene como objeto desarrollar todas aquellas actividades y operaciones permitidas a las Empresas Financieras, como entidad del sistema financiero calificada como empresa de operaciones múltiples, por la Ley 26702 Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, en adelante la Ley General y las demás que le autorice a realizar la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones.

Artículo 3 El plazo de duración de la sociedad es indefinido, iniciando sus actividades como empresa financiera desde el día en que la Superintendencia autorizó su funcionamiento.

Artículo 4 El domicilio de la sociedad es la ciudad de Cusco, pudiendo establecer sucursales, agencias u oficinas en cualquier lugar del territorio nacional o del extranjero, si el giro del negocio así lo requiere y lo acuerda el directorio de la Empresa, previa autorización de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

TITULO II. – DEL CAPITAL Y ACCIONES.

Artículo 5.- El Capital de la sociedad es de S/.104’678,034.00 (ciento cuatro millones seiscientos setenta y ocho mil treinta y cuatro y 00/100 Nuevos Soles), representado por 104’678,034 acciones nominativas de S/. 1.00 (Un y 00/100 nuevo sol) cada una, íntegramente suscritas y pagadas.

Artículo 6 Las acciones son nominativas, registradas en la bolsa de valores de Lima y están representadas mediante anotaciones en cuenta en una institución de compensación y liquidación autorizada por la Superintendencia del Mercado de Valores.

Artículo 7 Todas las acciones atribuyen a sus titulares los mismos derechos, y cuando menos los establecidos en el art. 95 de la ley general de sociedades correspondiéndoles igualmente a estos las obligaciones y responsabilidades establecidas en la mencionada ley.

Artículo 8 Las acciones son indivisibles. Los copropietarios de acciones deberán designar a un solo representante para el ejercicio de los derechos de socio, y responden solidariamente frente a la sociedad de cuantas obligaciones deriven de la calidad de accionista. La designación se efectuara mediante carta con firma legalizada notarialmente, suscrita por copropietarios que representen más del 50% (cincuenta por ciento) de los derechos sobre las acciones en copropiedad.

Artículo 9 La Sociedad podrá llevar en forma paralela al registro de las acciones con anotación en cuenta de la ICLV, una Matrícula de Acciones en un libro especialmente abierto a dicho efecto o en hojas sueltas, debidamente legalizadas, según lo decida el Directorio; debiendo en forma permanente cotejarse el contenido de ambos registros de acciones manteniendo su total coincidencia.

En los registros antes señalados se anotan la creación, emisión, transferencias, canjes, desdoblamientos de acciones. También se anotan en los referidos registros la constitución de

{888437.DOCX v.1}

derechos y gravámenes sobre las acciones, las limitaciones a la transferencia de acciones que puedan disponer las autoridades competentes o la ley, y los convenios entre accionistas o de accionistas con terceros que versen sobre las acciones o que tengan por objeto el ejercicio de derechos sobre ellas. La Sociedad sólo reconoce como propietarios de las acciones a quien aparezca como tal en el registro de la ICLV y en la Matrícula de Acciones. Artículo 10.- Las acciones de la Sociedad, cualquiera que fuere su clase, son libremente transferibles por sus titulares; observando las normas que señala la Ley del Mercado de Valores, las que tenga expedidas al efecto por el Mecanismo Centralizado de Negociación respectivo en el que se encuentren registradas. TITULO III. – DE LA JUNTA GENERAL

Artículo 11.- La Junta General es el órgano supremo de la sociedad, será convocada por el directorio cuando lo ordena la ley, lo establece el estatuto, lo acuerde el directorio o a pedido de accionistas que represente el 20% (veinte por ciento) de las acciones suscritas con derecho a voto. La Junta General se reunirá en el domicilio social o en lugar distinto si así lo señala el Directorio. La convocatoria se efectuara mediante aviso publicado en el diario encargado de la inserción de los avisos judiciales, con una anticipación de 10 días para el caso de la junta obligatoria anual y de 3 días para las demás juntas, en primera convocatoria, pudiendo indicarse en la convocatoria la fecha en que la junta ser reunirá en segunda convocatoria. De no haberse fijado, la segunda convocatoria se realizará con la antelación establecida en la ley general de sociedades y con los mismos requerimientos de publicidad. Serán también validas las sesiones de junta general que se realicen sin previa convocatoria, si concurren accionistas que representen la totalidad de las acciones suscritas con derecho a voto y estos aprobasen por unanimidad la realización de la junta y los asuntos a tratarse en ella.

Artículo 12.- La Junta obligatoria anual se reunirá en el curso del primer trimestre de cada año y las otras juntas en cualquier época, Son atribuciones de la junta general:

a) Pronunciarse sobre la gestión y los resultados económicos del ejercicio anterior. b) Resolver sobre la aplicación de las utilidades. c) Elegir cuando corresponda a los miembros del directorio y fijar su retribución; removerlos y designar sus reemplazante; d) Designar o delegar en el directorio el nombramiento de auditores externos, cuando la junta lo considere conveniente; e) Modificar el estatuto social f) Aumentar o reducir el capital social; g) Emitir obligaciones; h) Acordar la enajenación en un solo acto de los activos de la empresa cuyo valor contable exceda del 50% (cincuenta por ciento) del capital social. i) Disponer investigaciones y auditorias especiales; j) Acordar la transformación, fusión, escisión, reorganización, disolución y liquidación de la sociedad. k) Resolver sobre los demás asuntos que le sean propios conforme al estatuto y sobre cualquier otro consignado en la convocatoria Los asuntos considerados en los incisos a), b), c) y d) serán materia de la junta obligatoria anual.

Artículo 13.- Salvo que se trate de la Junta Universal establecida en el artículo 120 de la Ley General de Sociedades, las convocatorias a Junta General de Accionistas se harán mediante uno o más avisos que se publiquen en el diario encargado de hacer publicaciones judiciales de la ciudad del Cusco, con la anticipación correspondiente según la Ley General de Sociedades.- Quórum simple.- Salvo lo previsto en el artículo 126 de la Ley General de Sociedades, la Junta General queda válidamente constituida en primera convocatoria cuando se encuentre representado, cuando menos, dos terceras partes de las de las acciones suscritas con derecho a

{888437.DOCX v.1}

voto. En segunda convocatoria será necesaria la concurrencia de Accionistas que representen no menos de un tercio de las acciones suscritas con derecho a voto. Para la validez de los acuerdos se requiere el voto favorable de Accionistas que representen cuanto menos, la mayoría absoluta de las acciones suscritas concurrentes con derecho a voto. Sin embargo en segunda convocatoria se requerirá el voto favorable de Accionistas que representen al menos la cuarta parte de las acciones suscritas con derecho a voto. En todo caso podrá llevarse a cabo la junta, aun cuando las acciones representadas en ella pertenezcan a un solo titular. Quórum calificado.- Para que la Junta General adopte válidamente acuerdos relacionados con los asuntos mencionados en los incisos 2,3,4,5, y 7 del artículo 115 de la Ley General de Sociedades, es necesario en primera convocatoria cuando menos la concurrencia de dos tercios de las acciones suscritas con derecho a voto. En segunda convocatoria será suficiente la concurrencia de tres quintas partes de las acciones suscritas con derecho a voto. Los acuerdos en todos los casos serán adoptados con el voto favorable de la mayoría absoluta de acciones suscritas con derecho a voto.

Artículo 14.- Las Juntas Generales de Accionistas serán presididas por el Presidente del Directorio o, en ausencia de éste, por el Vicepresidente del mismo o, en su caso, por quien designe la junta, actuando como Secretario el Gerente General o Persona que la Junta designe.

Artículo 15 Los acuerdos se consignarán en actas. Las actas llevarán la firma de quien haya presidido la Junta General, del Secretario, y de por lo menos dos Accionistas designados en la Junta respectiva, cualquier accionista concurrente a la Junta General tiene el derecho de firmar el acta, siendo suficiente que así lo manifieste.

TITULO IV. – DEL DIRECTORIO

Artículo 16.- La Administración de la Sociedad está a cargo de un Directorio compuesto por no menos de cinco ni más de nueve miembros. La Junta podrá designar Directores suplentes o alternos. La Junta General de Accionistas, antes de proceder a la elección del Directorio, acordará el número de Directores titulares y suplentes o alternos a elegirse. La duración del mandato es de tres (3) años, pudiendo los directores ser reelegidos indefinidamente. El periodo del Directorio termina al resolver la Junta General de Accionistas sobre el balance del ejercicio correspondiente y elija un nuevo Directorio, por lo que los Directores continuarán en sus cargos aunque hubiese concluido su periodo, en tanto no se produzca nueva elección y los elegidos acepten asumir su cargo.

Al menos el 20% del total de directores elegidos por la Junta General de Accionistas deberá ser independiente. Para ser director no se requiere ser accionista. No existe incompatibilidad en los cargos de Director y Gerente General. El cargo de Director es personal y retribuido. La Junta Obligatoria Anual fijara la retribución.

Los miembros del Directorio salvo el Presidente del Directorio y el Gerente General no podrán desempeñar cargos ejecutivos en la empresa.

La elección del Directorio así como las vacaciones que se produzcan serán puestas en conocimiento de la Superintendencia de Banca y Seguros de conformidad con lo dispuesto en el Articulo 82 de la Ley 26702.

Artículo 17. Son atribuciones del Directorio: a) Administrar la Sociedad determinando los lineamientos generales de su política. b) Convocar a las Juntas Generales. c) Aprobar y presentar a la Junta General obligatoria la memoria y los estados financieros

correspondientes al ejercicio terminado el treinta y uno de diciembre anterior, proponiendo al mismo tiempo la aplicación de las utilidades.

d) Resolver acerca de las eventuales adquisiciones y enajenaciones de inmuebles de propiedad de la sociedad.

{888437.DOCX v.1}

e) Nombrar al Gerente General y demás Gerentes, asignándoles los poderes y las funciones inherentes a sus cargos y fijando sus remuneraciones.

f) Establecer el régimen de poderes de los funcionarios y demás representantes de la sociedad, pidiendo delegar esta facultad en el Gerente General.

g) Acordar el establecimiento y el cierre de agencias y oficinas a propuesta de la Gerencia General.

La anterior relación no es limitativa sino enunciativa, pues al Directorio competen todas las facultades que por este estatuto, por la Ley General del Sistema Financiero o por la Ley General de Sociedades no hayan sido reservadas a la Junta General de Accionistas.

Artículo 18.- El Directorio celebrará sesión por lo menos una vez cada mes. El quórum será de la mitad más uno de sus miembros. Se podrán realizar sesiones no presenciales a través de medios escritos, electrónicos o de otra naturaleza, salvo que algún director exija la realización de sesión presencial. El Directorio podrá acordar sesionar en ciudades distintas al domicilio social.

En todo lo no previsto en el presente estatuto relacionado con la convocatoria se estará a lo dispuesto en el artículo 167 de la Ley General de Sociedades.

Artículo 19.- Las resoluciones del Directorio se adoptarán por mayoría absoluta de votos de los Directores participantes. Cada Director tiene un voto. En caso de empate el Presidente tendrá voto dirimente, pero si la votación hubiese sido secreta, producido el empate, se considerará rechazada la proposición, salvo que se acuerde volver a votar. Las resoluciones tomadas por unanimidad de sus miembros fuera de sesión tienen una vez confirmadas por escrito la misma validez de aquellas adoptadas en sesión de Directorio. El director que no estuviese de acuerdo con la resolución de la mayoría puede salvar su responsabilidad haciendo constar su desacuerdo en el acta respectiva. Los acuerdos del Directorio constarán en actas que llevará la Gerencia General o el funcionario que el Directorio designe. Las actas serán firmadas por el Presidente y quien actuó como Secretario en la sesión pudiendo suscribirla además los Directores concurrentes a la sesión respectiva que deseen hacerlo.

Artículo 20.- El Directorio elegirá de su seno un Presidente y un Vicepresidente. En caso de ausencia del Presidente lo reemplazará el Vicepresidente. En ausencia de ambos presidirá las sesiones el Director más antiguo en el cargo y de no ser aplicable, el de mayor edad. El Director podrá optar por nombrar un Presidente Ejecutivo, que deberá recaer en el Presidente del Directorio, en cuyo caso el Gerente General le reportará

Artículo 21.-El Directorio, con el voto favorable de dos terceras partes de sus miembros, queda autorizado para constituir de su seno comités especiales temporales y permanentes para la mejor administración de la sociedad, fijando las atribuciones de dichos comités y la remuneración de sus miembros, sin alteración de la responsabilidad legal que le corresponde. Para la delegación de facultades se observará lo dispuesto en la Ley General de Sociedades.

TITULO V. – DE LA GERENCIA

Artículo 22. El Directorio confiará la efectiva dirección de todos los negocios de la Sociedad al Gerente General quien, para el mejor desempeño de sus funciones, se valdrá de la colaboración de los otros Gerentes, Sub Gerentes y demás Funcionarios de la sociedad. El Gerente General podrá ser miembro del Directorio; y cuando no lo fuere asistirá a las sesiones del mismo, con voz pero sin voto.

Artículo 23. Son atribuciones del Gerente General: a) Representar a la Sociedad ante terceros y ante toda clase de autoridades administrativas,

políticas, policiales, arbitrales y judiciales.

{888437.DOCX v.1}

b) Dirigir las operaciones y actividades de la Sociedad. c) Organizar todos los servicios. d) Inspeccionar o hacer inspeccionar todas las oficinas. e) Adquirir los muebles que se requiera para el desenvolvimiento de sus operaciones. f) Contratar y nombrar a los Subgerentes, Funcionarios y demás empleados de la Sociedad,

asignándoles las funciones inherentes a sus cargos y fijando sus remuneraciones. g) Las demás que señala la Ley General del Sistema Financiero y la Ley General de

Sociedades. Artículo 24.- Salvo en los casos que se señalan en el artículo siguiente, para que los actos y operaciones que obliguen a la Sociedad sean válidos, deberán llevar dos firmas, con arreglo al Régimen General de Poderes que apruebe el Directorio o, en su caso, el Gerente General. Un solo apoderado no puede obligar a la Sociedad en los casos en que los actos o documentos requieran de dos firmas. Artículo 25.- El Directorio por excepción, podrá autorizar expresamente a los Gerentes, Subgerentes, Funcionarios, y demás empleados para que realicen y celebren en forma individual determinados actos y contratos, para facilitar el más rápido y oportuno desarrollo de ciertas operaciones. Tales actos que requieran la intervención de un solo representante, estarán expresamente señaladas en el Régimen General de Poderes o Poder Especial que se otorgue. Artículo 26.- Los Funcionarios de la Sociedad, cualquiera que sea su jerarquía, solo podrán integrar Directorios de otras entidades cuando éstas no sean competidoras de la Sociedad y además el Directorio otorgue previa y especial autorización.

TITULO VI.- DEL BALANCE GENERAL, ESTADO DE GANANCIAS Y PÉRDIDAS Y DISTRIBUCIONDE UTILIDADES

Artículo 27. .- Los ejercicios económicos de la sociedad se rigen por año calendario. Al final de cada año calendario, el Directorio debe formular la memoria, los estados financieros y la propuesta de aplicación de utilidades, las que deben presentarse a la Junta General obligatoria anual para su aprobación.

Artículo 28.- Aprobados la memoria y estados financieros, se constituirán las reservas obligatorias de Ley y se acordarán las extraordinarias o adicionales. La creación o incremento de otros fondos y el monto a distribuirse como dividendos a los Accionistas en caso responda. Artículo 29.- Los dividendos que no se reclamen no ganarán interés alguno y el derecho a cobrarlos caduca dentro del plazo del Art. 232 de la Ley General de Sociedades. Los dividendos cuya cobranza haya caducado incrementan la reserva legal, según lo establece la Ley General de Sociedades y la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. TITULO VII.- DE LA DISOLUCION Y LIQUIDACION DE LA SOCIEDAD Artículo 30.- Conforme al art. 114 de la ley 26702, la sociedad se disolverá;

1. Por resolución fundamentada de la Superintendencia de Banca y Seguros, en el caso

previsto por el art. 105 de la misma Ley. 2. Por resolución fundamentada de la Superintendencia de Banca y Seguros por las causales

contenidas en el art. 407 de la Ley General de Sociedades.

Artículo 31.- La misma Junta que resuelve la disolución de la sociedad, nombrara uno o más liquidadores, siempre en número impar, señalándoles sus facultades y obligaciones, conforme al artículo 416 de la Ley General de Sociedades.

{888437.DOCX v.1}

TITULO VIII.- DE LA MODIFICACION DEL PACTO O DEL ESTATUTO SOCIAL, DEL AUMENTO O DISMINUCION DE CAPITAL

Artículo 32. La modificación del estatuto social, así como el aumento y la disminución de capital, será acordada por la junta general, convocada expresamente con ese objeto, conforme al Título III de este estatuto. TÍTULO VIII: DISPOSICIONES GENERALES Artículo 33.- Todas las diferencias o cuestiones particulares que se susciten entre los Accionistas y/o entre estos y la Sociedad, serán resueltas por árbitros, con arreglo a la Ley General de Arbitraje. Para el efecto, la parte que se considere afectada notificará a la otra parte, señalando en forma específica su diferencia y la materia a arbitrar, designando una persona como miembro del tribunal, a fin que en el plazo de diez días hábiles, la otra parte designe a otros de los miembros y en su caso señale asuntos adicionales a arbitrar. Entre los dos miembros así designados, ellos nombrarán a un tercer árbitro que presidirá el Tribunal Arbitral, el que resolverá con carácter inimpugnable la materia controvertida, observando las normas de la Ley General de Arbitraje y el Reglamento que apruebe dicho Tribunal en su caso. Para el arbitraje de Derecho los árbitros deben ser abogados. Si la materia controvertida involucra a más de dos partes, el Tribunal Arbitral estará conformado por tres miembros designados por la Cámara de Comercio de Cusco .

12 de diciembre de 2014.

Samuel Torres González

Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González

Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.

{888437.DOCX v.1}

ANEXO V: MODIFICACIÓN PARCIAL DEL ESTATUTO DE CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

ESTATUTO

ARTICULO 1.- Denominación.- La sociedad se denominará como “Caja Rural de

Ahorro y Crédito Nueva Visión S.A.,” la que tiene la condición de Sociedad

Anónima, conforme a la Ley General de Sociedades.

Artículo 5.- El Capital de la sociedad es de S/. 2’095,108.00 (dos millones noventa y

cinco mil ciento ocho y 00/100 Nuevos Soles), representado por 2’095,108 acciones

nominativas de S/. 1.00 (Un y 00/100 nuevo sol) cada una, íntegramente suscritas y

pagadas.

12 de diciembre de 2014.

Samuel Torres González

Gerente General

FINANCIERA NUEVA VISIÓN S.A.

Samuel Torres González

Gerente General

CAJA RURAL DE AHORRO Y CRÉDITO

CREDINKA S.A.