PROYECTO DE INVERSIÓN - Repositorio de la Universidad San...

115

UNIVERSIDAD SAN IGNACIO DE LOYOLA PROYECTO DE INVERSIÓN EXPORTACION DE LAMPARAS ARTESANALES LIGHT & TRADITION CURSO: Evaluación de Proyectos INTEGRANTES: Dávila Guerrero, Diana Facultad de Hotelería Kong Jopen, Wendy Facultad de Hotelería Rengifo Espinosa, Alejandro Facultad de Hotelería Vargas Taboada, Claudia Facultad de Hotelería PROFESOR: Julio de La Puente La Molina, Diciembre del 2002

Transcript of PROYECTO DE INVERSIÓN - Repositorio de la Universidad San...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PROYECTO DE INVERSIÓN

EXPORTACION DE LAMPARAS ARTESANALES LIGHT & TRADITION

CURSO: Evaluación de Proyectos INTEGRANTES: Dávila Guerrero, Diana Facultad de Hotelería Kong Jopen, Wendy Facultad de Hotelería Rengifo Espinosa, Alejandro Facultad de Hotelería Vargas Taboada, Claudia Facultad de Hotelería PROFESOR: Julio de La Puente

La Molina, Diciembre del 2002

RESUMEN EJECUTIVO

En los últimos 2 años la exportación de productos artesanales hacia

Estados Unidos, ha reflejado un crecimiento constante, el cual aparentemente

muestra una tendencia en el mercado de buscar más productos de fabricación

artesanal. Asimismo, existe una mayor demanda por la compra de artesanías

importadas frente a las nacionales. Por otro lado, la cerámica de Chulucanas es

un arte que ya esta siendo difundido mediante exposiciones internacionales en

países como: EEUU, Francia y Alemania. El factor crítico de éxito será la

innovación y exclusividad que brindan las lámparas tanto por su uso decorativo

como utilitario.

El presente proyecto consta de la exportación de lámparas hechas a base

de cerámica peruana de Chulucanas con pantallas a base de yute duro hacia los

Estados Unidos de Norteamérica, en particular al área de San Francisco,

California, con el objetivo de generar ingresos, explotando un producto que mezcla

lo decorativo con lo utilitario.

La estrategia del proyecto es la Diferenciación debido a que se contará con

una marca propia y porque se proporcionará un valor agregado ya que,

actualmente no existe ninguna empresa que ofrezca un producto igual a nuestro

mercado objetivo.

El valor agregado de nuestro producto se verá apoyado a su vez en la

presentación del mismo, ya que cada una de nuestras lámparas contará con un

pequeño encarte, en el cual se incluirá información de nuestra marca, tanto en

español como en inglés.

Las tres principales empresas exportadoras de cerámica peruana

Urinhuanca, Inka Urpi e Inca Link son las que venden sus productos a través de

páginas web. Entre las empresas importadoras de cerámicas a San Francisco se

encuentran Antiques Anticues y Habite de Francia, Hardy S.Francisco. Inc. y

Therien & Co del Reino Unido, Hill Antiques, J de Los Paises Bajos; las que

comercializan en cadenas de tiendas, casa de diseño de interiores, entre otras.

La producción completa de las lámparas artesanales se realizará mediante

la terciarización en Villa El Salvador. La impresión del encarte se realizará en

Lince y las cajas de cartón corrugado serán de Extra Pack.

Si bien es cierto, la cerámica será elaborada en Villa el Salvador, la técnica

empleada es la conocida como chulucanas, la cual fue desarrollada en el cerro

Vicus, en Piura, por lo cual nuestro producto hará referencia al lugar de origen de

la técnica mas que a dónde hemos conseguido el producto.

El producto brinda a los usuarios una función tanto utilitaria como decorativa

ya que no solo cumple la función de lámpara sino también sirve como un elemento

que aporta distinción al ambiente en el que se encuentra.

Nuestro producto será distribuido y promocionado en San Francisco

mediante un broker, el cual reside el área, además se utilizarán catálogos y

folletos los cuales serán distribuidos por el broker y además se participara en

ferias de artesanías que permitirá establecer contactos con otras empresas

interesadas.

EXPORT CONSULTING GROUP

CAPÍTULO II

INFORMACIÓN GENERAL DEL PROYECTO

2.1. Nombre de la Empresa: Light & Tradition Perú S.A.

2.2. Naturaleza:

Light & Tradition es una empresa Exportadora de lámparas de

chulucanas elaboradas en Lima que se dirigirá a Estados Unidos

cuya partida arancelaria es 6913900000 la cual ingresa a este

mercado libre de aranceles.

Light & Tradition es una intermediaria entre el productor localizado

físicamente en Lima-Perú, y el cliente esta ubicado en Estados

Unidos.

El centro de operaciones para la exportación; es decir, comprar a

proveedores, embalaje, embarque y fletado del producto final es

en Lima Perú.

2.3. Unidad Ejecutora

2.3.1. Del Proyecto y del estudio : Export Consulting Group

Representantes:

Diana Dávila Guerrero Facultad de Hotelería

Wendy Kong Jopen Facultad de Hotelería

Alejandro Rengifo Espinosa Facultad de Hotelería

Claudia Vargas Taboada Facultad de Hotelería

EXPORT CONSULTING GROUP

2.4. Concepción del problema u oportunidad del Negocio

En los últimos 2 años, la exportación de productos artesanales

hacia Estados Unidos, refleja un crecimiento constante luego de la

caída que sufriera en el año 20001. Este incremento

aparentemente refleja una tendencia en el mercado

norteamericano de buscar más productos de fabricación

artesanal.

Dentro de las exportaciones totales de artesanías del Perú, la

bisutería se encuentra como el producto más significativo en el

año 2002, representando el 31.92% de dichas exportaciones. El

segundo en importancia es el rubro artículos de madera y vidrio

pintado con 19.47%.

Para los rubros de cerámica y peletería la participación porcentual

es de 17.42% y 14.31% respectivamente. Estos cuatro rubros

forman el 83.12% del total de las exportaciones2 para el año

2002.

Se puede observar que el país con mayor porcentaje de

participación en cuanto a exportaciones de artesanía peruana es

Estados Unidos, el cual representa el 48.43%. Cabe resaltar la

importancia del crecimiento de las exportaciones dirigidas a

Estados Unidos aún cuando se especulaba un estancamiento o

incluso un decrecimiento en las exportaciones debido al efecto del

11 de setiembre del 2001. La variación porcentual anual fue de

13.86 en el año 2002 con respecto al anterior.3

1 Ver gráfico 2.4.1 2 Ver anexo 1 3 Ver anexo 2

EXPORT CONSULTING GROUP

Encontramos en esta participación de exportaciones de artesanía

peruana hacia Estados Unidos, nuestra oportunidad de negocio

ya que además podemos citar que el 15.58% de artesanías

peruanas se dirigen a este mercado4.. Por otro lado, la cerámica y

otras representaciones artísticas son consideradas como objeto

de distinción, y les atrae aún más cuando se trata de expresiones

de otras culturas ya que, según las investigaciones realizadas por

la Universidad Tecnológica de El Salvador, hemos podido

determinar que existe una preferencia sobre la compra de

productos de cerámica extranjera (88%), mientras que los

productos nacionales tienen una participación mínima de 12%5.

Así también, se pudo determinar por las investigaciones de la

universidad ya mencionada la preferencia de artesanías

decorativas y/o utilitarias demandadas por los estadounidenses,

donde las artesanías utilitarias obtienen el 20% de participación,

mientras que el 72% lo poseen las artesanías decorativas y el 8%

buscan una combinación de ambas. La ventaja de nuestro

producto se traduce en que posee ambas características.

En las exportaciones de artesanías se pueden encontrar una serie

de debilidades y amenazas, sin embargo al identificar las

oportunidades y fortalezas, nos podemos dar cuenta que los

beneficios son mayores, ya que una de las oportunidades resulta

el interés en productos peruanos por parte de grandes

distribuidores.6

La cerámica de Chulucanas es un arte que ya está siendo

difundido en los principales países como Estados Unidos, Francia

y Alemania a través de distintas exposiciones internacionales

tanto individuales (dirigidas por el artista y ceramista piurano Polo 4 Ver anexo 3 5 http//:www.utec.edu.sv/utec2000/utec.htm 6 Ver anexo 4

EXPORT CONSULTING GROUP

Ramírez) como colectivas, entre los que destacan Centros de

Convenciones y Festivales internacionales. Sin embargo, ésta

difusión se realiza sólo en las principales ciudades como Miami,

New York y Los Ángeles.7

El presente proyecto tiene como objetivo la exportación de

lámparas con base de cerámica de Chulucanas al condado de

San Francisco, estado de California, en Estados Unidos por dos

razones: la primera es que actualmente existen 6 empresas

exportadoras8 a San Francisco que sólo ofrecen cerámicas chinas

o de otras culturas lo cual indica que hay un nicho aun no

explotado en esta parte del país; y la segunda es que contamos

con un contacto residente en el área, José Antonio Meléndez que

conoce del movimiento de las exportaciones ya que el dirige un

negocio de exportación de cerámica de chulucanas a pequeña

escala, y se encuentra inmerso en el medio.

Esta empresa se dirigirá a los norteamericanos que tienen

ingresos mayores a $100,000 anuales y que residen en Estados

Unidos, San Francisco, California.

Justificación:

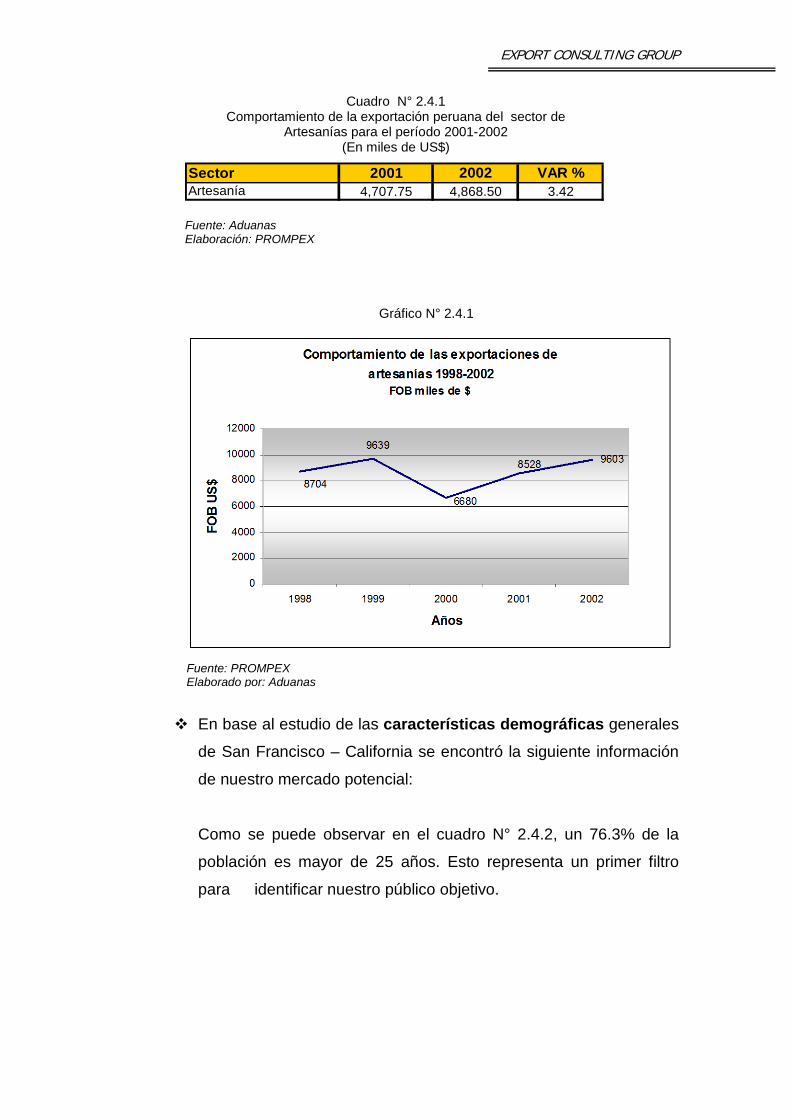

El gráfico N° 2.4.1 muestra el comportamiento de las exportaciones

de artesanías peruanas en los periodos enero - marzo desde el año

1998 al 2002, donde se aprecia un aumento constante de las

exportaciones de los últimos 2 años, luego que sufriera una baja

considerable en el año 2000. Es justamente ahí donde encontramos

nuestra oportunidad de negocio.

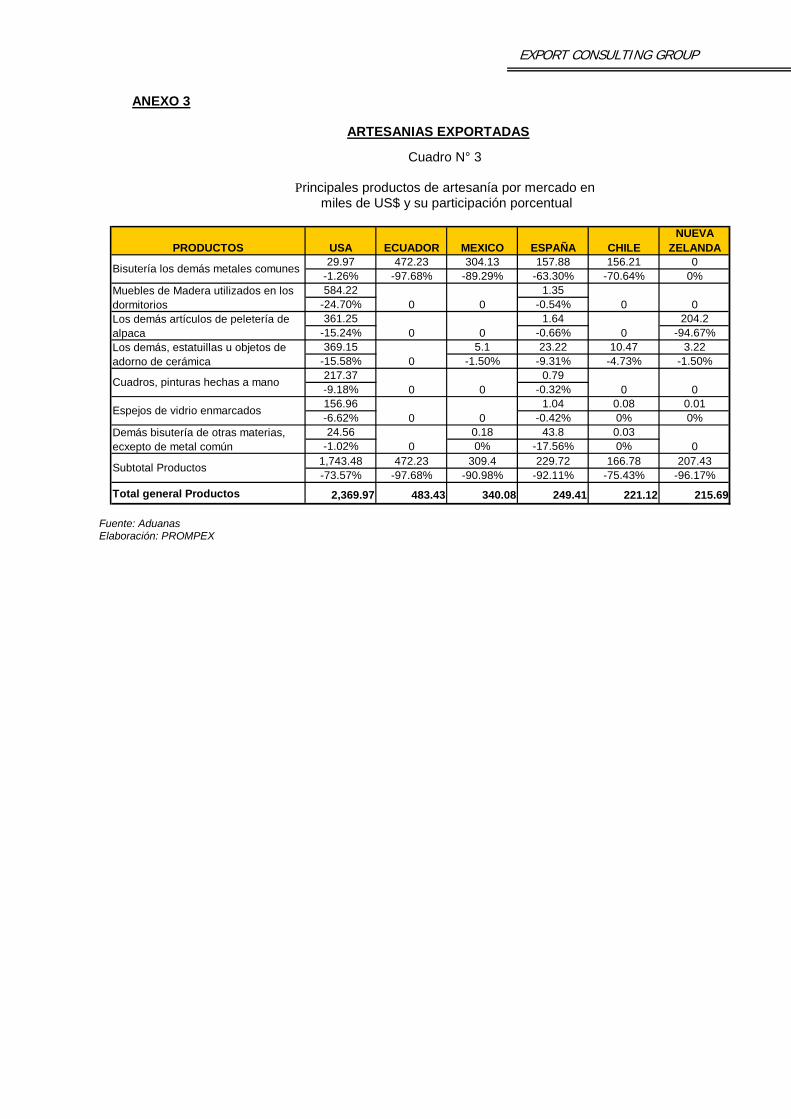

7 Ver cuadro 2.4.3 8 Ver anexo 5

EXPORT CONSULTING GROUP

Cuadro N° 2.4.1 Comportamiento de la exportación peruana del sector de

Artesanías para el período 2001-2002 (En miles de US$)

Fuente: Aduanas Elaboración: PROMPEX

Gráfico N° 2.4.1

En base al estudio de las características demográficas generales

de San Francisco – California se encontró la siguiente información

de nuestro mercado potencial:

Como se puede observar en el cuadro N° 2.4.2, un 76.3% de la

población es mayor de 25 años. Esto representa un primer filtro

para identificar nuestro público objetivo.

Sector 2001 2002 VAR % Artesanía 4,707.75 4,868.50 3.42

Fuente: PROMPEX Elaborado por: Aduanas

EXPORT CONSULTING GROUP

Fuente: U.S. Census Bureou Responsables: Export Consulting Group

Edad Total de Personas Porcentaje

25 a 34 años 180,418 23.2

35 a 44 años 133,804 17.2

45 a 54 años 107,718 13.9

55 a 59 años 35,026 4.5

60 a 64 años 30,258 3.9

65 a 74 años 53,955 6.9

75 a 84 años 37,929 4.9

85 a mas 14,227 1.8

Fuente: Census Bureau Elaborado propia

Según el estudio de las características económicas del 2000

para San Francisco - California se obtuvo la siguiente información

que demuestra el poder adquisitivo del mercado potencial:

El 15.2% de la población del condado de San francisco California

tiene un ingreso familiar que oscila entre $100,000 y $149,000. De

Cuadro N° 2.4.2

Total de la población de San Francisco – California. USA clasificada por edades y representación porcentual

Cuadro N° 2.4.3 Ingreso de las familias de San Francisco – California y su

representación porcentual

Familias 147,186 100.00Menos de 100, 000 104,698 71.10100,000 a 149,999 22,301 15.20150,000 a 199,999 8,709 5.90200,000 a más 11,478 7.80

Total de Ingresos

%

EXPORT CONSULTING GROUP

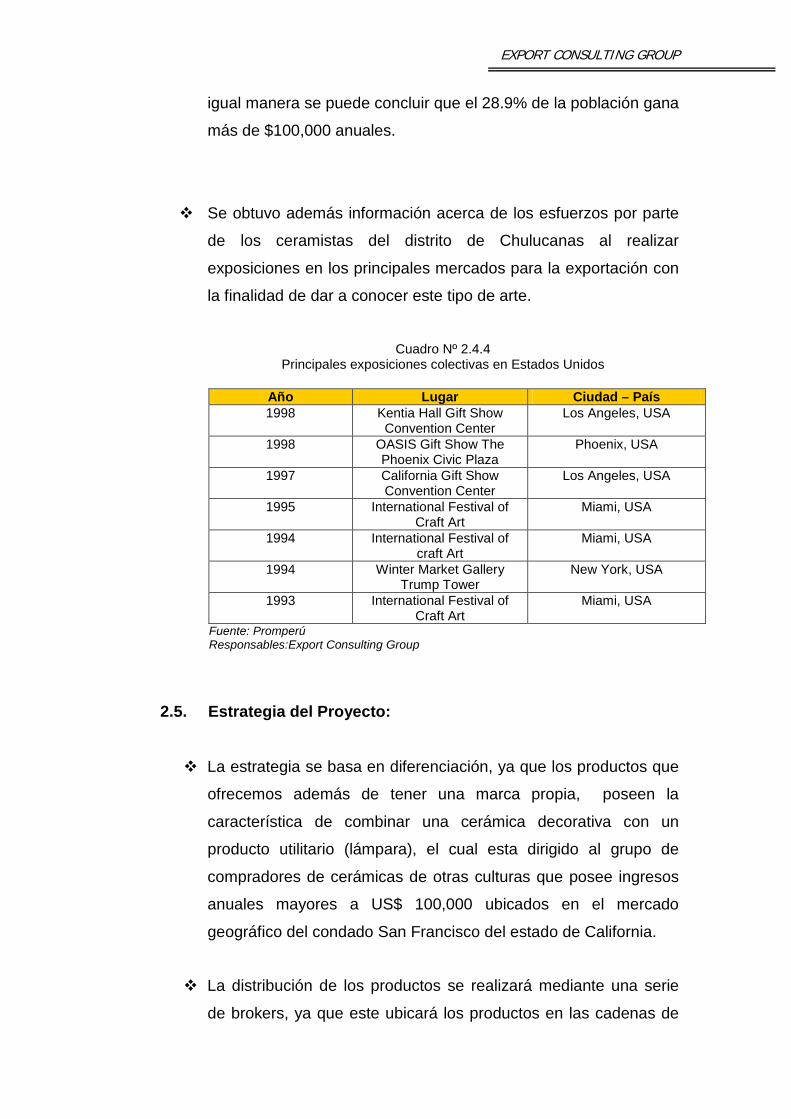

igual manera se puede concluir que el 28.9% de la población gana

más de $100,000 anuales.

Se obtuvo además información acerca de los esfuerzos por parte

de los ceramistas del distrito de Chulucanas al realizar

exposiciones en los principales mercados para la exportación con

la finalidad de dar a conocer este tipo de arte.

Cuadro Nº 2.4.4

Principales exposiciones colectivas en Estados Unidos

Año Lugar Ciudad – País 1998 Kentia Hall Gift Show

Convention Center Los Angeles, USA

1998 OASIS Gift Show The Phoenix Civic Plaza

Phoenix, USA

1997 California Gift Show Convention Center

Los Angeles, USA

1995 International Festival of Craft Art

Miami, USA

1994 International Festival of craft Art

Miami, USA

1994 Winter Market Gallery Trump Tower

New York, USA

1993 International Festival of Craft Art

Miami, USA

Fuente: Promperú Responsables:Export Consulting Group

2.5. Estrategia del Proyecto:

La estrategia se basa en diferenciación, ya que los productos que

ofrecemos además de tener una marca propia, poseen la

característica de combinar una cerámica decorativa con un

producto utilitario (lámpara), el cual esta dirigido al grupo de

compradores de cerámicas de otras culturas que posee ingresos

anuales mayores a US$ 100,000 ubicados en el mercado

geográfico del condado San Francisco del estado de California.

La distribución de los productos se realizará mediante una serie

de brokers, ya que este ubicará los productos en las cadenas de

EXPORT CONSULTING GROUP

tiendas departamentales y de artesanías más importantes del

condado.

La pantalla de la lámpara será hecha de material yute, lo cual

permitirá una mejor iluminación de la lámpara e irá acorde con el

diseño rústico del producto.

El producto tendrá un servicio adicional (Valor Agregado) que

brinde información acerca del significado de cada pieza y sobre

los inicios y la historia de la cultura9, el cual se traducirá en un

posicionamiento de Tradición. Este adicional será hecho de

material chulucano en forma de encarte y vendrá anexado en la

lámpara.

El empaque de las lámparas atraerá la atención de los

compradores, por ser de cartón corrugado.

2.6 Visión

Ser la empresa líder de exportación de lámparas con base de

cerámica de Chulucanas en el mercado americano, por la

exclusividad de los productos y la eficiencia en la distribución de los

mismos, ampliando nuestra cobertura posteriormente al resto del

mundo.

2.7 Misión

Somos una empresa exportadora de lámparas con base de

cerámicas de Chulucanas al condado de San Francisco - California

que gusta de artesanías del Perú hechas a mano con funciones

tanto decorativas como utilitarias. Nos convertimos en una fuente

9 Ver Anexo 6

EXPORT CONSULTING GROUP

que satisfaga sus necesidades caracterizadas por la exclusividad de

los productos y la distribución efectiva de los mismos y a la vez,

generadora de puestos de trabajo a los artesanos del país.

2.8 Público Objetivo

2.8.1 Mercado Potencial

Todas las personas norteamericanas de 25 años a más que

residan en el condado de San Francisco, California que

tengan ingresos anuales mayores a $ 100 000, de la

población.

2.8.2 Mercado Objetivo:

Consideramos como mercado objetivo al 20% del mercado

efectivo.

2.9 Objetivos del proyecto

2.9.1 Institucionales

Ser fuente generadora de puestos de trabajo para los

pobladores de Villa El Salvador.

Dar a conocer la cultura del Perú en mercados extranjeros.

Estimular la innovación en los diseños y estilos de la

artesanía de las diferentes regiones de nuestro país.

EXPORT CONSULTING GROUP

2.9.2 Marketing:

Posicionar dentro del mercado potencial a la empresa

como una entidad “Innovadora”, ya que somos los

primeros en ofrecer un producto como Light & Tradition.

Promocionar y promover las ventas de la empresa en su

etapa de introducción mediante inscripciones en páginas

centrales de exportadores de lámparas con base de

cerámica de conocimiento de nuestro público objetivos

como Ebay o Yahoo de manera que se logre un 20% del

mercado en los primeros años.

Realizar un efectivo plan de marketing que permita

mantener la estrategia de mercado de diferenciación y que

incluya el calendario de Ferias Nacionales programado por

las organizaciones pertinentes.

2.9.3 Operacionales

Garantizar las mejores condiciones de arribo de nuestros

productos, mediante transporte marítimo y con las técnicas

de embalaje correspondientes para su cuidado.

Brindar servicios de empaques individuales para facilitar el

transporte de los productos y que a la vez sean

innovadores y más atractivos para los consumidores, para

lo cual se utilizará cartón corrugado.

Contar con la información necesaria para brindar una

reseña histórica y representación de cada pieza artesanal,

EXPORT CONSULTING GROUP

dándoles a conocer mas sobre la historia de éstas

cerámicas, brindándole un valor agregado a las piezas.

Invertir en Investigación y Desarrollo para estar al día de

los gustos y preferencias así como los cambios en las

tendencias que pudieran afectar a nuestro público objetivo.

2.9.4 Económicos y Financieros:

Buscar un banco que otorgue un 15% de tasa de interés,

la más baja para minimizar los costos de financiamiento.

Cubrir 70% de la inversión con aportes de los accionistas,

con el objetivo de minimizar el financiamiento bancario al

30% restante.

Tener un periodo de recuperación menor a 5 años

Obtener durante el primer año una rentabilidad mayor al

20%

2.10 Objetivos del Estudio

Reducir la incertidumbre acerca de la viabilidad comercial,

técnica, legal y financiera del proyecto.

Medir la viabilidad de los distintos escenarios posibles.

EXPORT CONSULTING GROUP

CAPITULO III ESTUDIO DE MERCADO

3.1 Análisis de la Demanda

El mercado norteamericano importa un gran volumen de cerámicas de diferentes

países9. Evaluando el aumento en la demanda de cerámicas de Chulucanas,

ADEX con el apoyo de CEDAR desarrolló un programa con el objetivo de mejorar

la calidad, diseño, promoción y venta del producto en el exterior.

3.1.1 Definición del Producto

El producto base de nuestro negocio

es la cerámica de Chulucanas.

Chulucanas es una ciudad ubicada

en el distrito de Morropón,

departamento de Piura, al norte del

Perú. Las cerámicas de este lugar

son famosas por su forma globular,

su colorido y la expresión de

actividades que representan. Estas

cerámicas son hechas completamente a mano por expertos artesanos

los cuales han adquirido la técnica a través de los años.10

Los diseños de las cerámicas de Chulucanas pueden ser antiguos en

colores blanco y negro, o modernos con variedad de colores y

representaciones humanas. Y también se pueden dividir en dos

grandes grupos:

Las cerámicas de gran volumen, las cuales son catalogadas de

exhibición.

9 Ver anexo 7

EXPORT CONSULTING GROUP

Las cerámicas chicas y medianas, las cuales son catalogadas

como comerciales.

Light & Tradition se dedicará en general a la exportación de

lámparas con base de cerámicas de Chulucanas hechas a mano y

donde los proveedores tanto de las cerámicas como de las pantallas

serán de Villa El Salvador.

Según entrevistas personales realizadas con el artista Gabino

Moncada y Mercedes Calderón, vendedores de uno de los

principales mercados de artesanías en el Perú, existe una tendencia

de los turistas por adquirir la cerámica de Chulucanas,

especialmente los jarrones.

Además, la cerámica brindará información adicional en papel

reciclado en colores tierra (predominantes de la cerámica) del

significado de cada pieza y sobre los inicios y la historia de la

cultura; en un encarte que contribuirá a darle un valor agregado.

3.1.2 Zona de Influencia

Las lámparas se dirigirán al mercado norteamericano,

específicamente al condado de San Francisco (ver capítulo 2.4).

3.1.3 Tipo de Bien

Nuestro producto es considerado un bien final.

10 Ver anexo 8

EXPORT CONSULTING GROUP

3.2 Mercado Mundial

3.2.1 Criterios de Selección del País

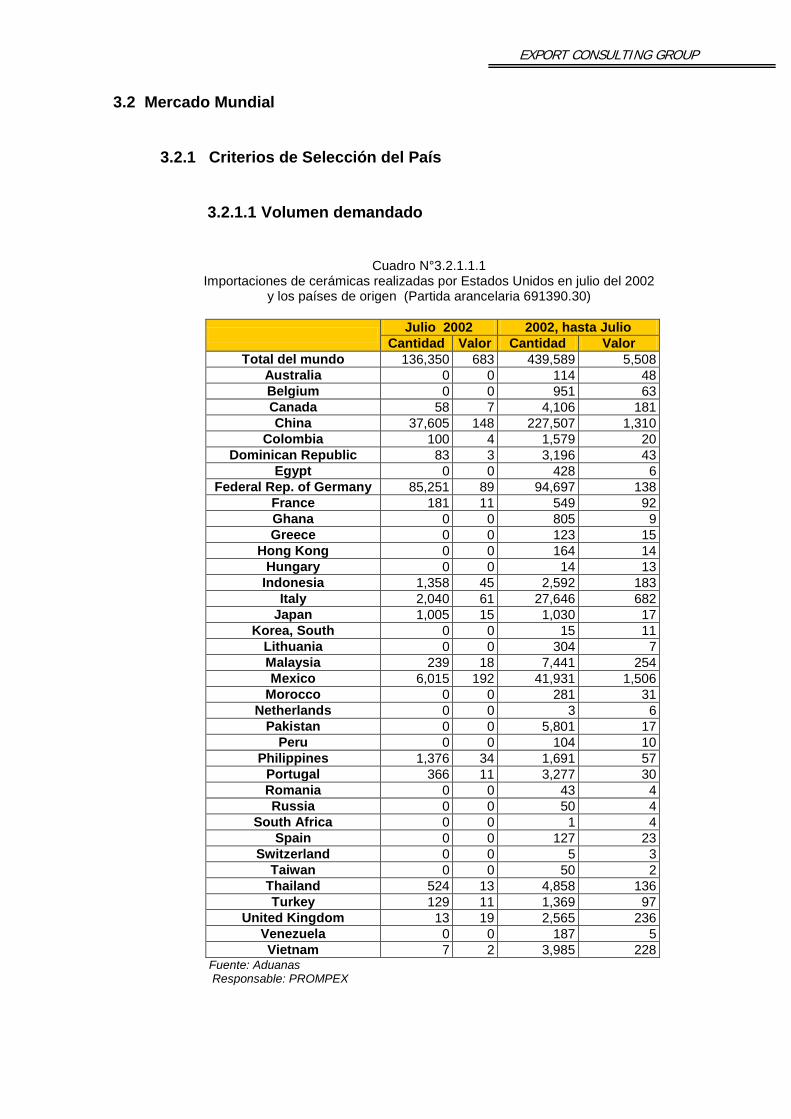

3.2.1.1 Volumen demandado

Cuadro N°3.2.1.1.1 Importaciones de cerámicas realizadas por Estados Unidos en julio del 2002

y los países de origen (Partida arancelaria 691390.30)

Julio 2002 2002, hasta Julio Cantidad Valor Cantidad Valor

Total del mundo 136,350 683 439,589 5,508 Australia 0 0 114 48 Belgium 0 0 951 63 Canada 58 7 4,106 181 China 37,605 148 227,507 1,310

Colombia 100 4 1,579 20 Dominican Republic 83 3 3,196 43

Egypt 0 0 428 6 Federal Rep. of Germany 85,251 89 94,697 138

France 181 11 549 92 Ghana 0 0 805 9 Greece 0 0 123 15

Hong Kong 0 0 164 14 Hungary 0 0 14 13

Indonesia 1,358 45 2,592 183 Italy 2,040 61 27,646 682

Japan 1,005 15 1,030 17 Korea, South 0 0 15 11

Lithuania 0 0 304 7 Malaysia 239 18 7,441 254 Mexico 6,015 192 41,931 1,506

Morocco 0 0 281 31 Netherlands 0 0 3 6

Pakistan 0 0 5,801 17 Peru 0 0 104 10

Philippines 1,376 34 1,691 57 Portugal 366 11 3,277 30 Romania 0 0 43 4 Russia 0 0 50 4

South Africa 0 0 1 4 Spain 0 0 127 23

Switzerland 0 0 5 3 Taiwan 0 0 50 2

Thailand 524 13 4,858 136 Turkey 129 11 1,369 97

United Kingdom 13 19 2,565 236 Venezuela 0 0 187 5 Vietnam 7 2 3,985 228

Fuente: Aduanas Responsable: PROMPEX

EXPORT CONSULTING GROUP

Se puede observar que el volumen demandado de

importaciones de cerámicas de Estados Unidos, se ha ido

incrementando en este año.

3.2.1.2 Criterios demográficos

Estados Unidos cuenta con 284´796,887 habitantes.

Resultando ser el tercer país de mayor número de

habitantes. A continuación se muestra un cuadro de

indicadores que demuestran que este país posee un gran

mercado potencial para explotar

Cuadro 3.2.1.2.1

Cuadro de indicadores demográficos de Estados Unidos

Analfabetismo 3.00

Crecimiento Poblacional 0.90%

Desarrollo Humano ( Ranking) 3

Desempleo 4.00%

Hogares 102 000 000

Población Urbana 77.20%

Pobreza 12.70%

Fuente: www.opinamos.net

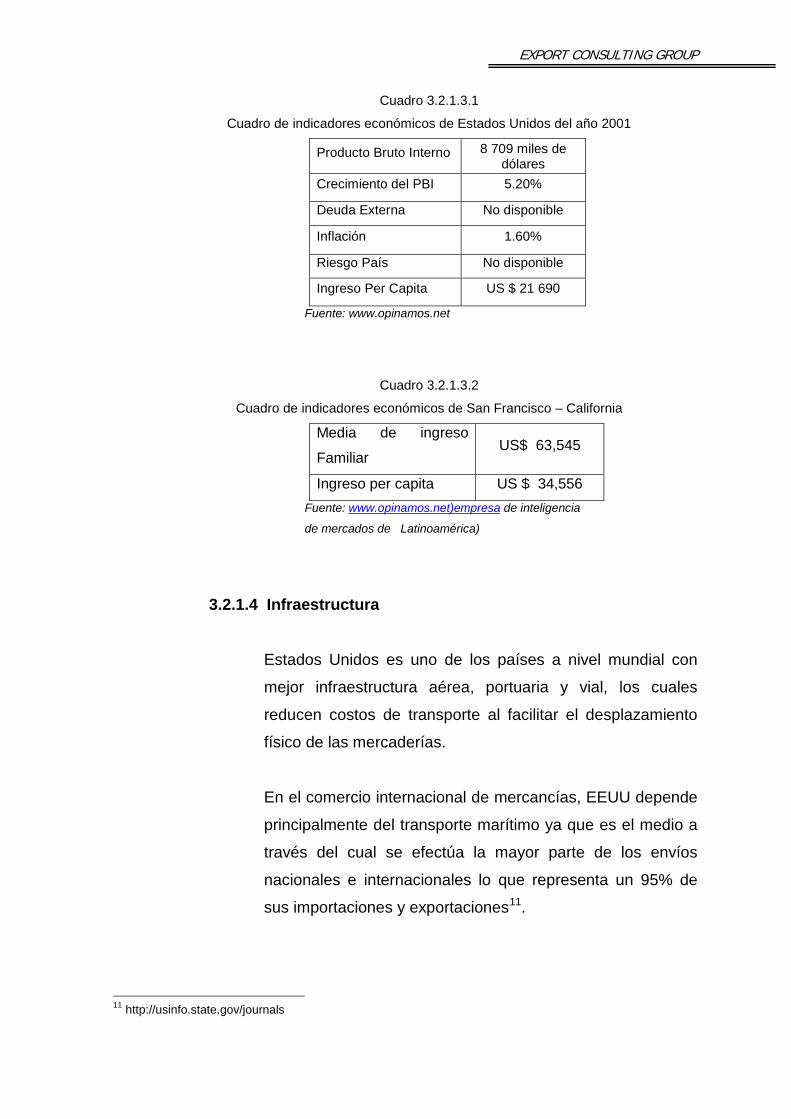

3.2.1.3 Ingreso per capita

Según la información obtenida de la investigación tanto en

Estados Unidos como en San Francisco, determinamos que

este condado obtiene un mayor ingreso per capita que el del

país en general, por tanto es el que más aporta. Así también

podemos ver que la media de ingreso familiar es

considerablemente alto en San Francisco.

EXPORT CONSULTING GROUP

Cuadro 3.2.1.3.1

Cuadro de indicadores económicos de Estados Unidos del año 2001

Producto Bruto Interno 8 709 miles de dólares

Crecimiento del PBI 5.20%

Deuda Externa No disponible

Inflación 1.60%

Riesgo País No disponible

Ingreso Per Capita US $ 21 690

Fuente: www.opinamos.net

Cuadro 3.2.1.3.2

Cuadro de indicadores económicos de San Francisco – California

Media de ingreso

Familiar US$ 63,545

Ingreso per capita US $ 34,556 Fuente: www.opinamos.net)empresa de inteligencia

de mercados de Latinoamérica)

3.2.1.4 Infraestructura

Estados Unidos es uno de los países a nivel mundial con

mejor infraestructura aérea, portuaria y vial, los cuales

reducen costos de transporte al facilitar el desplazamiento

físico de las mercaderías.

En el comercio internacional de mercancías, EEUU depende

principalmente del transporte marítimo ya que es el medio a

través del cual se efectúa la mayor parte de los envíos

nacionales e internacionales lo que representa un 95% de

sus importaciones y exportaciones11.

11 http://usinfo.state.gov/journals

EXPORT CONSULTING GROUP

El puerto de San Francisco es uno de los puertos principales

y cuenta con ventajas tales como aguas profundas, amplio

lugar de almacenamiento y modernos terminales de carga.

3.2.1.5 Beneficios Tributarios12

Para la partida 691390, el tratamiento que tiene Estados

Unidos es libre de aranceles.

3.2.1.6 Número de importadores

En Estados Unidos existen hasta la actualidad 251

empresas importadoras de cerámicas que se distribuyen en

tiendas por departamentos, centros comerciales, tiendas de

ventas al detalle, galerías de arte y antigüedades, casas de

diseño de interiores, entre otros.

En el condado de San Francisco en particular, existen sólo 6

empresas importadoras de cerámicas de otras culturas.13

3.2.2 Demanda del Mercado Norteamericano

3.2.2.1 Análisis de la demanda

Según la revista Perú Exporta, existe una tendencia que divide

a los americanos compradores de artesanías en dos grupos: El

primero, son los consumidores que se interesan por las

habilidades puestas en los trabajos manuales y que las

adquieren con fines de colección, y el segundo son los

consumidores que se interesan por lo ecológico y los aspectos

12 Ver anexo 10 13 Ver anexo 5

EXPORT CONSULTING GROUP

sociales y compran las artesanías para promover o sostener a

los artesanos de un determinado país.

Ambos grupos tienen las siguientes características:

• Ponen énfasis en la utilidad del producto

• Valoran el producto hecho a mano

• Requieren instrucciones para usar y cuidar el producto

• Poseen un estilo personal en cuanto a colores específicos,

productos únicos y una tendencia étnica.

3.2.2.2 Segmentación

Por lo explicado en el capítulo anterior, punto 2.4, Estados Unidos

constituye el principal destino para la exportación de las lámparas

con base de cerámica peruana. 3.3 Demanda Presente y Futura

3.3.1 Mercado Potencial:

Segmentación Geográfica: compuesto por las 147,186 familias del

condado de San Francisco, California.

Segmentación Socioeconómica: compuesto por las familias que

reciben ingresos anuales superiores a 100,000 dólares, que

representan el 28.9% del total de la población de San Francisco, es

decir 42,491 familias.

EXPORT CONSULTING GROUP

Fuente: U.S. Census Bureau Elaborado por: Export Consulting

3.3.2 Mercado Objetivo

Para el primer año, se considera mercado objetivo al 20% del potencial,

es decir 8,478 familias al año.

3.3.3 Variables que afectan la demanda

La más importante es la moda o tendencia en cuanto a la decoración

de interiores dando lugar a la aparición de productos sustitutos y/o

complementarios. Según datos recogidos en ADEX pertenecientes a la

Asociación para la promoción de diseño de cerámicas, existen cuatro

grandes tendencias que inspiran la decoración con cerámicas:

• “Legend Movement”: poesia en imagenes

• “Alchemy Movement”: simplicidad de estilos

• “Nautilus Movement”: iluminacion, calidez y espacio

• “Argán Movement”: repertorios clasicos

Hay también otras tendencias que se presentan en la decoración pero

en menor proporción:

Minimalismo: mientras menos mejor

Estilos rústicos

Terracota

Regreso a la decoración tradicional (en dos tonos)

Cuadro N° 3.3.1.1 Mercado potencial por criterio de segmentación

geográfico y socioeconómico

Población 284´796,887 100% 34´501,130 12.11% 770,723 27.00%Familias 7´985,489 100% 147,186 100%

Ingreso Familiar mayor de US$ 100,000 anuales 1´597,112 20% 42,491 28.90%

Estados Unidos California San Francisco

EXPORT CONSULTING GROUP

Murales

Marble

Porcelana

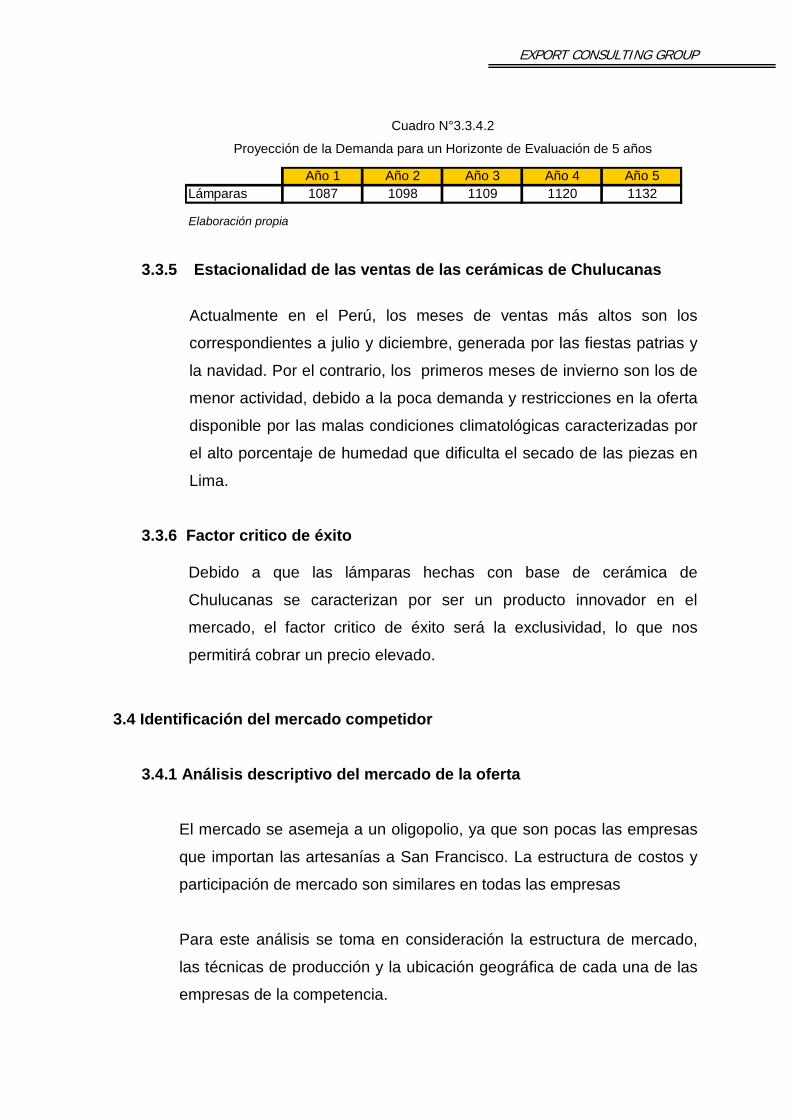

3.3.4 Determinación de la demanda futura

Al igual que la demanda presente, Estados Unidos es el principal

mercado para las exportaciones de cerámicas del Perú. La preferencia

de estas cerámicas, las coloca en el puesto 61 dentro de la

participación de las partidas.14

A continuación se presentará una tabla con la proyección de demanda

basada en 3 escenarios: pesimista, moderado y optimista, los cuales se

determinaron mediante un sondeo15 que se realizó en el aeropuerto

Jorge Chávez, logrando inferir la siguiente información:

Cuadro N°3.3.4.1 Estimación de la Demanda para el Primer Año

Fuente: Sondeo en base a encuestas Elaboración Export Consulting Group

En base a esta información se hará la proyección de la demanda para

los primeros 5 años considerando el incremento de 1% anual. Se

considera esta mínima proporción ya que las lámparas no generan una

compra repetitiva y su vida utilitaria es prolongada.

14 Fuente:www.prompex.org.pe 15 Sondeo realizado a 50 personas procedentes de San Francisco.

Cantidad % Cantidad % Cantidad % CantidadCompran lámparas de artesanías

11775 8.00% 7359 5.00% 4416 3.00% 7359

N° de piezas 2 2343 19.90% 478 6.50% 137 3.10% 7494 589 5.00% 221 3.00% 88 2.00% 2556 235 2.00% 74 1.00% 0 0.00% 84

1087

Optimista20% EsperadoModerado

50%Pesimista

30%

EXPORT CONSULTING GROUP

Cuadro N°3.3.4.2

Proyección de la Demanda para un Horizonte de Evaluación de 5 años

Elaboración propia

3.3.5 Estacionalidad de las ventas de las cerámicas de Chulucanas

Actualmente en el Perú, los meses de ventas más altos son los

correspondientes a julio y diciembre, generada por las fiestas patrias y

la navidad. Por el contrario, los primeros meses de invierno son los de

menor actividad, debido a la poca demanda y restricciones en la oferta

disponible por las malas condiciones climatológicas caracterizadas por

el alto porcentaje de humedad que dificulta el secado de las piezas en

Lima.

3.3.6 Factor critico de éxito Debido a que las lámparas hechas con base de cerámica de

Chulucanas se caracterizan por ser un producto innovador en el

mercado, el factor critico de éxito será la exclusividad, lo que nos

permitirá cobrar un precio elevado.

3.4 Identificación del mercado competidor

3.4.1 Análisis descriptivo del mercado de la oferta

El mercado se asemeja a un oligopolio, ya que son pocas las empresas

que importan las artesanías a San Francisco. La estructura de costos y

participación de mercado son similares en todas las empresas

Para este análisis se toma en consideración la estructura de mercado,

las técnicas de producción y la ubicación geográfica de cada una de las

empresas de la competencia.

Año 1 Año 2 Año 3 Año 4 Año 5Lámparas 1087 1098 1109 1120 1132

EXPORT CONSULTING GROUP

3.4.2 Oferta presente

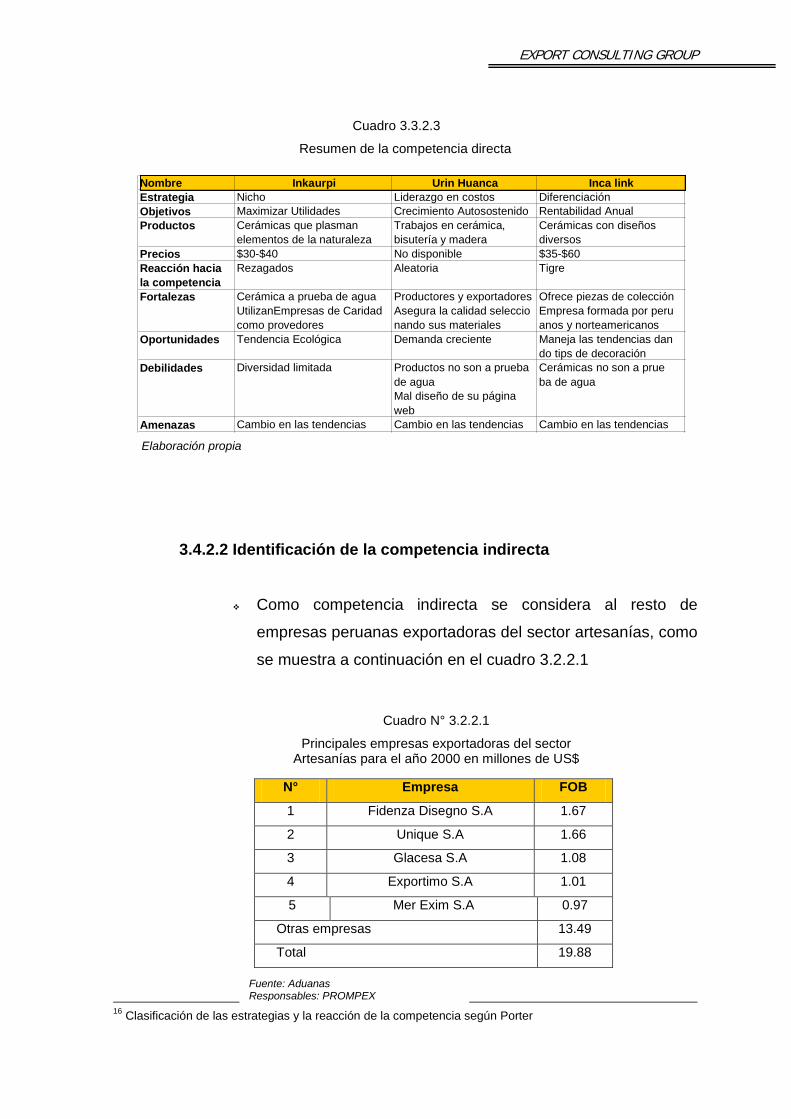

3.4.2.1 Identificación de la competencia directa

En base a la investigación, se considera como competencia

directa a las empresas peruanas exportadoras de cerámicas,

que a través del Internet y de otros canales de distribución, como

galerías, ferias y tiendas de departamento que llegan a sus

clientes alrededor del mundo. A continuación listaremos algunas

de las empresas que conforman nuestra competencia directa.

Ceramicas Inkaurpi

Artesanias Urin Huanca S.A.

Inca Link S.A

Peru Handicrafts

A continuación se presenta un cuadro resumen con la

información relevante de las 3 principales empresas que

conforman la competencia directa.

Se analizan los patrones de reacción de la competencia, la

estrategia de mercado16 que utilizan, y se identifican objetivos

así como los principales productos con sus respectivos precios.

En base a estos datos se realizó el análisis FODA para

identificar cual sería nuestra posición en el mercado.

Tabla N° 3.2.2.1 Competidores directos

Fuente: www.google.com Responsible: Export Consulting Group

EXPORT CONSULTING GROUP

Cuadro 3.3.2.3

Resumen de la competencia directa

Elaboración propia

3.4.2.2 Identificación de la competencia indirecta

Como competencia indirecta se considera al resto de

empresas peruanas exportadoras del sector artesanías, como

se muestra a continuación en el cuadro 3.2.2.1

N° Empresa FOB

1 Fidenza Disegno S.A 1.67

2 Unique S.A 1.66

3 Glacesa S.A 1.08

4 Exportimo S.A 1.01

5 Mer Exim S.A 0.97

Otras empresas 13.49

Total 19.88

16 Clasificación de las estrategias y la reacción de la competencia según Porter

Cuadro N° 3.2.2.1

Principales empresas exportadoras del sector Artesanías para el año 2000 en millones de US$

Fuente: Aduanas Responsables: PROMPEX

Nombre Inkaurpi Urin Huanca Inca link Estrategia Nicho Liderazgo en costos Diferenciación Objetivos Maximizar Utilidades Crecimiento Autosostenido Rentabilidad Anual Productos Cerámicas que plasman Trabajos en cerámica, Cerámicas con diseños

elementos de la naturaleza bisutería y madera diversos Precios $30-$40 No disponible $35-$60 Reacción hacia Rezagados Aleatoria Tigre la competencia Fortalezas Cerámica a prueba de agua Productores y exportadores Ofrece piezas de colección

UtilizanEmpresas de Caridad Asegura la calidad seleccio Empresa formada por peru como provedores nando sus materiales anos y norteamericanos

Oportunidades Tendencia Ecológica Demanda creciente Maneja las tendencias dan do tips de decoración

Debilidades Diversidad limitada Productos no son a prueba Cerámicas no son a prue de agua ba de agua Mal diseño de su página web

Amenazas Cambio en las tendencias Cambio en las tendencias Cambio en las tendencias

EXPORT CONSULTING GROUP

Por otro lado, en el cuadro N°3.2.2.2 se listan las empresas

internacionales consideradas también como competencia

indirecta para Global Perú ya que exportan cerámicas de su país

de origen hacia San Francisco – California.

Empresa Productos País

exportador

Anticues Antiques Cerámica, estatuas y artículos

ornamentales de porcelana china y otros. Francia

Habite Cerámica, estatuas y artículos

ornamentales de porcelana china y otros. Francia

Ardí S.Francisco.

Inc.

Cerámica, estatuas y artículos

ornamentales de porcelana china y otros. Reino Unido

Hill Antiques, J. Antigüedades Netherlands

Kendall Wilkinson Cerámica, estatuas y artículos

ornamentales de porcelana china y otros. Francia

Therien & Co. Artículos de piedras preciosas y semi

preciosas El Reino Unido

Por último, los distribuidores de lámparas decorativas nacionales e

importadas también forman parte de nuestra competencia indirecta, ya

que los clientes buscan esta utilidad antes que el diseño.

Cuadro N°3.2.2.2

Empresas competidoras de cerámicas en San Francisco – California, sus productos y lugar de origen

Fuente: American Chamber of Commerce of Perú Responsables: Export Consulting S.A

EXPORT CONSULTING GROUP

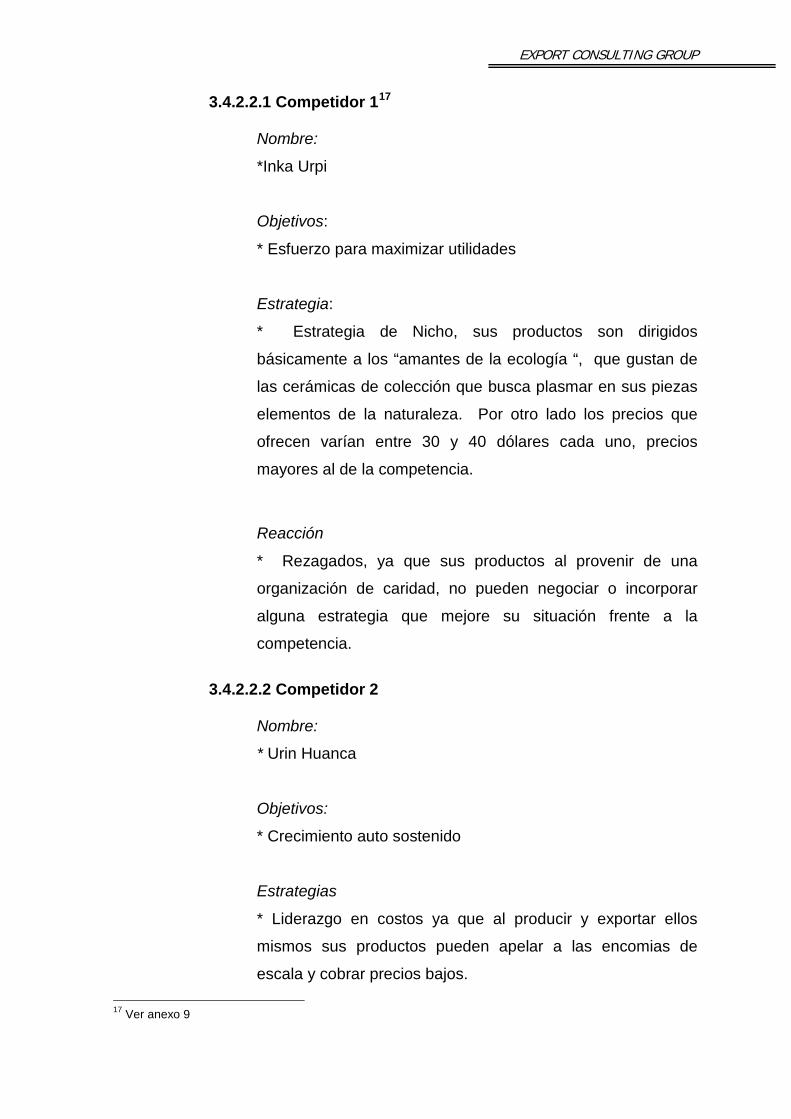

3.4.2.2.1 Competidor 117

Nombre:

*Inka Urpi

Objetivos:

* Esfuerzo para maximizar utilidades

Estrategia:

* Estrategia de Nicho, sus productos son dirigidos

básicamente a los “amantes de la ecología “, que gustan de

las cerámicas de colección que busca plasmar en sus piezas

elementos de la naturaleza. Por otro lado los precios que

ofrecen varían entre 30 y 40 dólares cada uno, precios

mayores al de la competencia.

Reacción

* Rezagados, ya que sus productos al provenir de una

organización de caridad, no pueden negociar o incorporar

alguna estrategia que mejore su situación frente a la

competencia.

3.4.2.2.2 Competidor 2

Nombre:

* Urin Huanca

Objetivos:

* Crecimiento auto sostenido

Estrategias

* Liderazgo en costos ya que al producir y exportar ellos

mismos sus productos pueden apelar a las encomias de

escala y cobrar precios bajos. 17 Ver anexo 9

EXPORT CONSULTING GROUP

Reacción

* Aleatoria, porque no tiene fondos para reaccionar ya que es

una empresa familiar y no cuenta con apoyo financiero

adicional al propio.

3.4.2.2.3 Competidor 3

Nombre:

* Incalink

Objetivos:

* Rentabilidad anual

Estrategia:

* Estrategia de Diferenciación, ya que además de exportar

sus productos, describe sus ventajas y busca inclinar las

tendencias a su favor, mediante enseñanzas de cómo

decorar diferentes ambientes utilizando diferentes tipos de

cerámicas.

Reacción

* Tigre, ya que cuenta con una solvencia económica

adecuada para poder mejorar e implementar alguna

estrategia agresiva que lo convierta en una empresa líder en

el mercado, por otro lado esta empresa tiene una ventaja al

tener dentro de su personal a ambas partes del mercado, ya

que cuenta con proveedores peruanos y americanos que

permiten un intercambio de conocimientos que les permite

ofrecer productos chulucanos que su publico objetivo

gusta/requiere, sin perder sus características originales.

EXPORT CONSULTING GROUP

3.4.3 Variables que afectan la oferta

3.4.3.1 La tecnología: El uso de internet permite llegar fácilmente al

público objetivo para que conozcan sobre nuestros productos y

nuestra cultura. Por otro lado, una mejora tecnológica en cuanto

al transporte utilizado para la distribución de las cerámicas,

haría más eficiente el servicio brindado, ya que podría llegar en

un tiempo menor.

3.4.3.2 El precio de los insumos y factores de producción: El

incremento de precios de los insumos afectará directamente al

precio de los productos sin embargo, debido a que nuestro

publico objetivo no es sensible al precio, este hecho no afecta a

la demanda.

3.4.3.3 Estacionalidad: Los meses de ventas y empleos más altos son

los correspondientes a Julio y Diciembre, posiblemente debido a

la mayor demanda generada por las Fiestas Patrias y la

Navidad. Por el contrario, los primeros meses de invierno son

los de menor actividad, debido a la poca demanda y

restricciones en la oferta disponible por las malas condiciones

climatológicas caracterizadas por el alto porcentaje de humedad

que dificulta el secado de las piezas en Lima. Por ejemplo, en el

año 1999, el fenómeno del 'El Niño' tuvo el efecto de reducir las

ventas y los empleos, por las razones ya expuestas.

3.4.3.4 Fuentes de Mano de Obra: según el censo realizado por ADEX

en el año 9918, el empleo es básicamente familiar: padres e

hijos; se recurre a parientes sólo en meses de mayor demanda.

Cada taller, en promedio, reporta entre 3.5 y 2.5 trabajadores en

los meses de ventas altas y bajas, respectivamente.

18 Censo de ceramistas realizado por ADEX y USAID.

EXPORT CONSULTING GROUP

3.4.3.5 Equipos Utilizados: los talleres son de tipo tradicional y están

constituidos básicamente por un horno de barro, que usa leña

como combustible, para la quema de las piezas de arcilla y otro

para el ahumado. En muchos casos, este último está

acondicionado de un cilindro de latón. La mayoría tiene el taller

en su domicilio y usa la mesa de cocina para trabajar. Ningún

taller cuenta con torno eléctrico ni torneta, y el proceso

vinculado a objetos utilitarios (jarrones y similares) lo hacen a

paleta.

3.4.4 Oferta Futura

Si la tendencia en los gustos y preferencias del mercado por las

cerámicas sigue aumentando las empresas exportadoras se harán

expertas desarrollando mejores técnicas de elaboración de cerámicas

y procesos más eficientes para su exportación.

Por otro lado, al desarrollarse el mercado de la venta de lámparas

hechas con base de cerámica de chulucanas, surgirán nuevas

empresas que ofrezcan productos similares, incrementando así la

oferta.

3.5 Análisis de la comercialización

3.5.1 Decisiones sobre el producto

Para que para que nuestros productos sean considerados de

calidad, y teniendo en cuenta el mercado al cual nos dirigimos, es

necesario prestar gran atención a la homogeneidad de la producción

en cuanto a la calidad el acabado. Estos son los que definen la

sutileza de las piezas y que son de especial importancia para que el

EXPORT CONSULTING GROUP

trabajo de los artistas sea reconocido y el producto logre el

posicionamiento deseado.

Presentamos en la colección diseños sobrios, con una combinación

de tonos claros y oscuros ya que es la tendencia según las

preferencias de la gente, según lo expuesto anteriormente.

Se ofrecerán dos modelos de lámparas cuya diferencia se basará en

el tamaño de la base de cerámica: Una de 35 cm con pantalla de

30cm y la otra de 40cm con pantalla de 35cm.

3.5.2 Fijación de precios

Hemos decidido utilizar el sistema de fijación de precios en base a

los costos unitarios, debido a que actualmente en el mercado no

existe un producto similar al que ofrecemos, y que casi el 30% de los

pobladores de California poseen ingresos anuales superiores a los

$100,000 por lo anteriormente expuesto.

Los precios FOB que se ofrecerán los brokers serán de US$ 90 y

US$100 dependiendo del tamaño de cada pieza. Estos precios están

distribuidos de tal manera que se consideran los siguientes:

Costo de Cerámica

Costo de Pantalla

Costo de Sistema Eléctrico

Flete

Planilla

Embalaje

Transporte Interno

Gastos Administrativos

Utilidad19

19 Los porcentajes serán explicados en detalle en capítulos posteriores.

EXPORT CONSULTING GROUP

3.5.2.1 Política de pagos

Los pagos a los proveedores tanto de las cerámicas como

de los complementos de la lámpara se realizarán en 50%

por adelantado, los cuales se utilizarán para la compra de

materiales e insumos para la elaboración de los productos, y

el 50% restante a contra entrega. 3.5.3 Decisiones sobre promoción

3.5.3.1 Logo

3.5.3.2 Actividades de promoción

• Envío de catálogos y brochures

Se enviará al broker una serie de catálogos y brochures, de

modo que los pueda enviar a los diferentes puntos de venta

en San Francisco.

• Ferias Internacionales

Participaremos en las principales ferias internacionales de

artesanía y decoración que tengan presencia en San

Francisco para dar a conocer nuestros productos como el

Peruvian Gift Show que se realiza tres veces al año.

EXPORT CONSULTING GROUP

3.5.4 Decisiones sobre distribución

La distribución se realizará por intermedio de un broker quien se

encargará de colocar el producto en las principales tiendas de

cerámicas de la ciudad.

3.6 Análisis del mercado proveedor 20

Según el censo de ceramistas21, en 1999 existían 304 talleres de cerámica,

59% ubicados en Chulucanas y 41% en La Encantada. Nuestro proveedor

es un ceramista chulucano que decidió venir a Lima con el objetivo de

mejorar su negocio, debido al gran número de competidores que existen en

Piura.

El gobierno y ADEX han unido esfuerzos para ayudar a los ceramistas con

el objetivo de mejorar las condiciones de vida de los artesanos,

considerando la mejora en la calidad, diseño, promoción y venta de su

producto en el exterior.

Existe una porción de ceramistas que no son apoyados por ADEX o por

otras entidades que fomentan la exportación de cerámicas de Chulucanas,

los cuales son llamados los “no clientes”, representando un 89% del total

de ceramistas.

Dentro de este porcentaje podemos encontrar a nuestro proveedor, ya que

los esfuerzos de ADEZ se concentran en Piura, debido a la concentración

de artesanos en este lugar.

3.6.1 Criterios de selección del proveedor

20 Ver Anexo 11

EXPORT CONSULTING GROUP

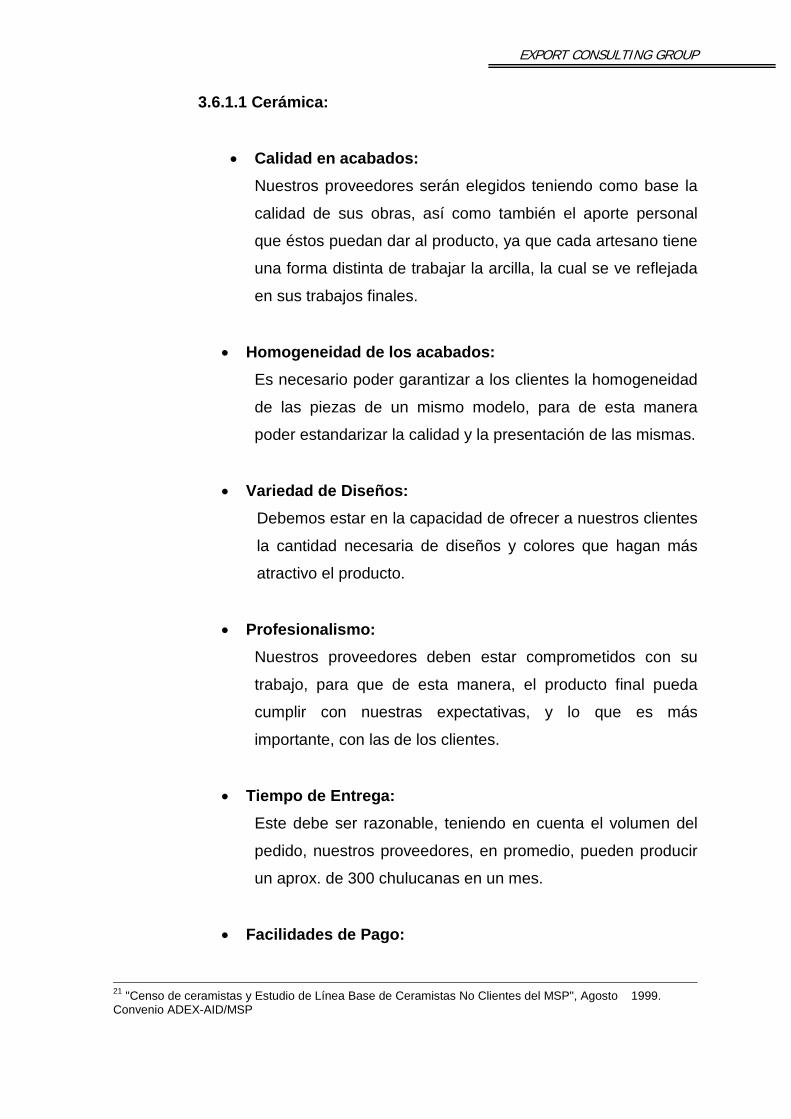

3.6.1.1 Cerámica:

• Calidad en acabados: Nuestros proveedores serán elegidos teniendo como base la

calidad de sus obras, así como también el aporte personal

que éstos puedan dar al producto, ya que cada artesano tiene

una forma distinta de trabajar la arcilla, la cual se ve reflejada

en sus trabajos finales.

• Homogeneidad de los acabados: Es necesario poder garantizar a los clientes la homogeneidad

de las piezas de un mismo modelo, para de esta manera

poder estandarizar la calidad y la presentación de las mismas.

• Variedad de Diseños: Debemos estar en la capacidad de ofrecer a nuestros clientes

la cantidad necesaria de diseños y colores que hagan más

atractivo el producto.

• Profesionalismo: Nuestros proveedores deben estar comprometidos con su

trabajo, para que de esta manera, el producto final pueda

cumplir con nuestras expectativas, y lo que es más

importante, con las de los clientes.

• Tiempo de Entrega: Este debe ser razonable, teniendo en cuenta el volumen del

pedido, nuestros proveedores, en promedio, pueden producir

un aprox. de 300 chulucanas en un mes.

• Facilidades de Pago:

21 "Censo de ceramistas y Estudio de Línea Base de Ceramistas No Clientes del MSP", Agosto 1999. Convenio ADEX-AID/MSP

EXPORT CONSULTING GROUP

La forma de pago a los proveedores es la cancelación del 50%

del monto total al momento de hacer el pedido, y el resto a

contra entrega.

Por otro lado, los proveedores no serán clientes del programa22

debido a que seremos nosotros los que financiaremos la venta

directa y aseguraremos la distribución de los productos en el

mercado norteamericano.

3.6.1.2 Pantallas & Sistema Eléctrico:

En lo referente a las pantallas y el sistema eléctrico que

hacen posible la culminación del producto, los criterios de

selección de proveedores son prácticamente los mismos que

los expuestos anteriormente, en todos los casos, el ideal es

buscar a aquellos proveedores que ofrezcan un producto de

calidad a un precio accesible.

3.6.2 Identificación de proveedores

Cuadro Nº 3.6.2.1

22 Artesanos de chulucanas que no participan en el programa de ADEX, y que no son apoyados por ninguna entidad para las exportaciones.

Chulucanas Empaque Imprenta Pantallas Sistema eléctrico Proveedor 1 Alberto Estela Asis Total Pack Cimagraf Mercedes Calderón Mercedes Calderón

Teléfono 445 0411 263 5966 265 0453 547 3337 548 3337 Proveedor 2 Jesús Veli Sanabria Metrocolor Marcel Ferreyros Juan José Torres

Teléfono 276 1985 251 8830 631 5079 831 6768 Proveedor 3 Maria Teresa Lazo Pedro Quijano

Teléfono 337 2988 445 1646 Proveedor 4 Julio Pito Juan José Torres

Teléfono 444 4943 831 6768 Proveedor 5 José Córdoba

Teléfono 445 3989

Directorio de Proveedores

EXPORT CONSULTING GROUP

CAPITULO IV

ESTUDIO TÉCNICO

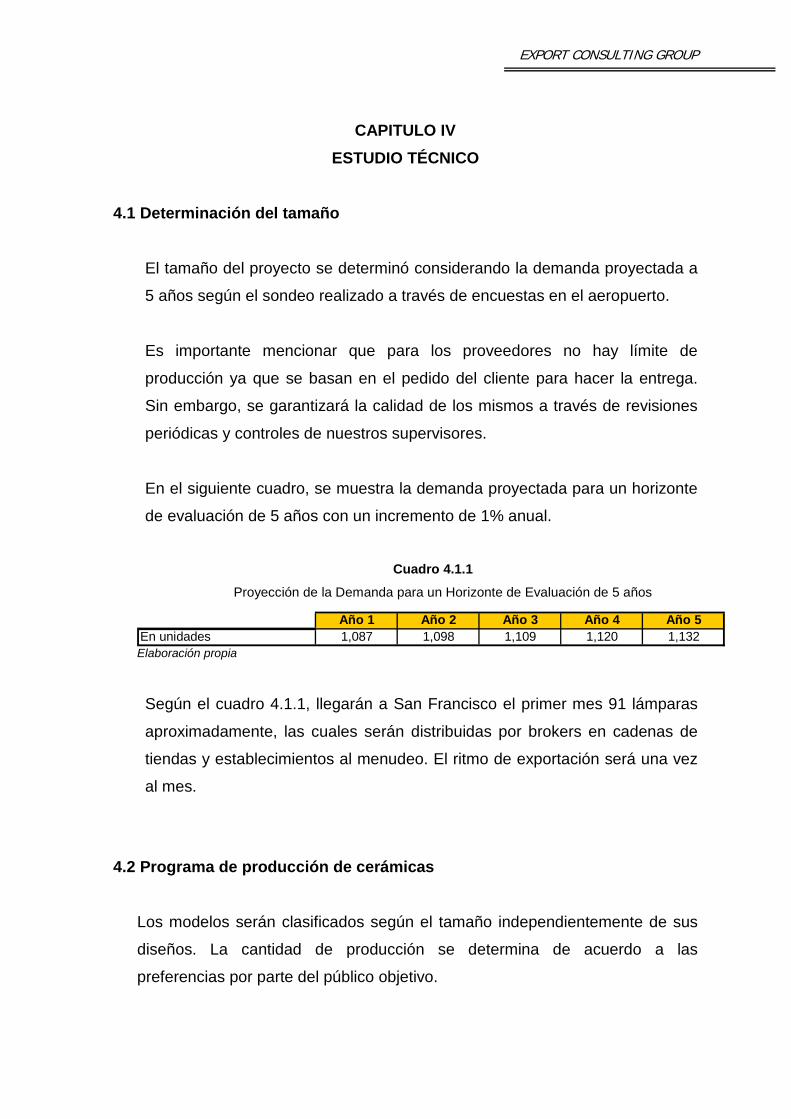

4.1 Determinación del tamaño

El tamaño del proyecto se determinó considerando la demanda proyectada a

5 años según el sondeo realizado a través de encuestas en el aeropuerto.

Es importante mencionar que para los proveedores no hay límite de

producción ya que se basan en el pedido del cliente para hacer la entrega.

Sin embargo, se garantizará la calidad de los mismos a través de revisiones

periódicas y controles de nuestros supervisores.

En el siguiente cuadro, se muestra la demanda proyectada para un horizonte

de evaluación de 5 años con un incremento de 1% anual.

Cuadro 4.1.1

Proyección de la Demanda para un Horizonte de Evaluación de 5 años

Elaboración propia

Según el cuadro 4.1.1, llegarán a San Francisco el primer mes 91 lámparas

aproximadamente, las cuales serán distribuidas por brokers en cadenas de

tiendas y establecimientos al menudeo. El ritmo de exportación será una vez

al mes.

4.2 Programa de producción de cerámicas

Los modelos serán clasificados según el tamaño independientemente de sus

diseños. La cantidad de producción se determina de acuerdo a las

preferencias por parte del público objetivo.

Año 1 Año 2 Año 3 Año 4 Año 5En unidades 1,087 1,098 1,109 1,120 1,132

EXPORT CONSULTING GROUP

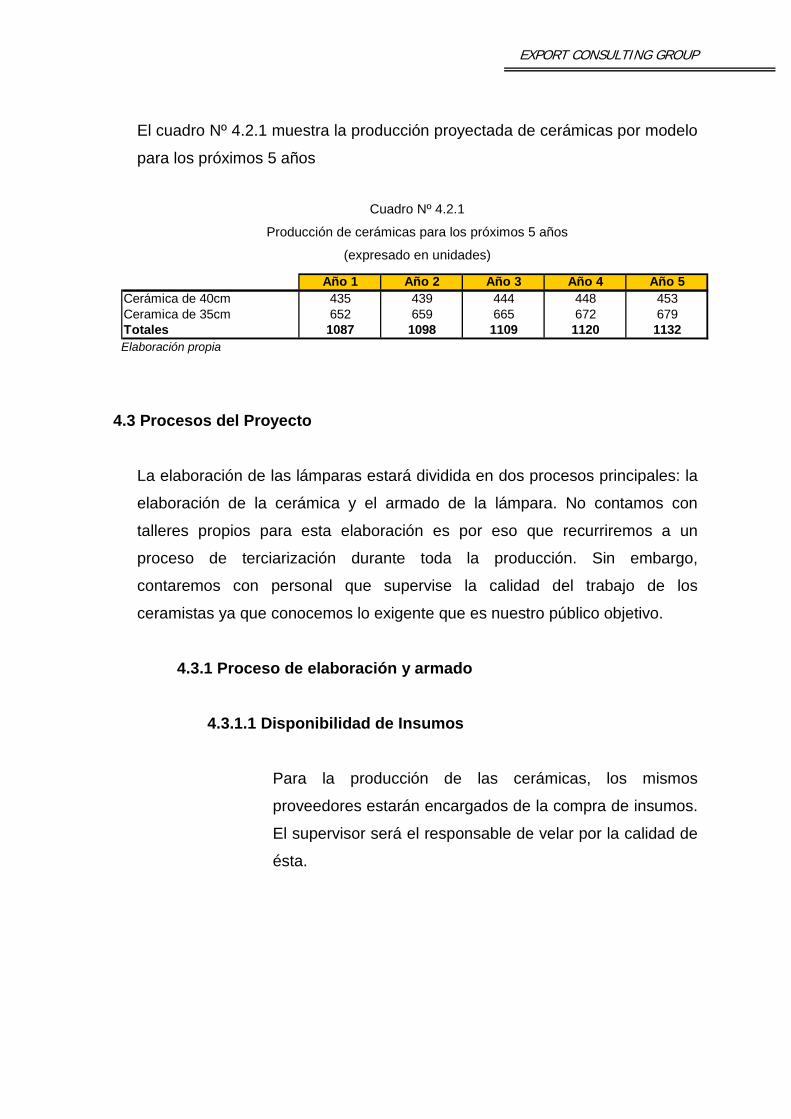

El cuadro Nº 4.2.1 muestra la producción proyectada de cerámicas por modelo

para los próximos 5 años

Cuadro Nº 4.2.1

Producción de cerámicas para los próximos 5 años

(expresado en unidades)

Elaboración propia

4.3 Procesos del Proyecto

La elaboración de las lámparas estará dividida en dos procesos principales: la

elaboración de la cerámica y el armado de la lámpara. No contamos con

talleres propios para esta elaboración es por eso que recurriremos a un

proceso de terciarización durante toda la producción. Sin embargo,

contaremos con personal que supervise la calidad del trabajo de los

ceramistas ya que conocemos lo exigente que es nuestro público objetivo.

4.3.1 Proceso de elaboración y armado

4.3.1.1 Disponibilidad de Insumos

Para la producción de las cerámicas, los mismos

proveedores estarán encargados de la compra de insumos.

El supervisor será el responsable de velar por la calidad de

ésta.

Año 1 Año 2 Año 3 Año 4 Año 5Cerámica de 40cm 435 439 444 448 453Ceramica de 35cm 652 659 665 672 679Totales 1087 1098 1109 1120 1132

EXPORT CONSULTING GROUP

4.3.1.2 Determinación de los diseños

Los diseños serán pre-definidos con los ceramistas, para lo

cual se hará un constante estudio de las tendencias, así

como el cambio en las preferencias de los clientes.

4.3.1.3 Control de calidad

Consiste en la verificación por parte de un encargado para

mantener la calidad del producto. Revisando desde los

insumos de los proveedores (arcilla) hasta el acabado que

se le de a la cerámica.

El proceso que será controlado es el trabajo que realiza el

artesano:

Moldeado

El artesano moldea la arcilla para dar la forma deseada, en

esta etapa la forma que se obtiene no es la definitiva. El

artesano termina de moldear la pieza de acuerdo a la forma

y técnica deseada. Para lograr este objetivo, el artesano

suele utilizar desde herramientas diseñadas para ese

propósito, hasta sus pies y manos.

Aplicación del diseño

Los primeros colores le son agregados a la pieza, este

paso se hace antes de ponerla al horno. Los colores

también serán dados junto con el diseño a elaborar.

Horneado

Una vez seca, la cerámica va al horno y se quema a una

temperatura de entre 700 y 900o C aprox.

EXPORT CONSULTING GROUP

Este taller utiliza hornos eléctricos ya que se requiere que

la pieza sea más resistente porque tiene mayor

manipulación cuando se instala el sistema electrico.

Pulido

Después que la pieza sale del horno, los artesanos las

pulen utilizando piedras. Esto consiste en frotar toda la

superficie visible con piedras de río de diversas formas y

tamaños, a fin de lograr que esta superficie quede

completamente satinada y homogénea.

Durante todo el proceso, los supervisores serán

responsables de realizar el control de calidad que garantice

la homogeneidad de las piezas en cuanto a colores, peso y

textura de las mismas.

4.3.1.4 Armado de la lámpara

Una vez que la cerámica este lista para usar se procederá

al ensamblado con el sistema eléctrico con los insumos del

propio taller.

El proveedor de las pantallas será David Milian de Villa el

Salvador y se colocarán a la hora de embalar las lámparas

en las cajas.

4.3.2 Procesos adicionales

4.3.2.1 Determinación de los diseños

Como se mencionó anteriormente, esto se realiza tras un

exhaustivo estudio de las tendencias y preferencias en

nuestro público objetivo.

EXPORT CONSULTING GROUP

4.3.2.2 Control de calidad de los insumos

Los materiales complementarios de la lámpara como la

pantalla, el armazón y el sistema eléctrico serán

implementados en la cerámica con especial cuidado por

los artesanos limeños y supervisados por el encargado.

Se supervisará, mediante un encargado, la calidad del

material y de la impresión del libro con la historia de

Chulucanas traducida al inglés

Se tendrá especial cuidado con las cajas en las que las

cerámicas serán embaladas y exportadas, para evitar

cualquier daño durante el trayecto.

4.3.2.3 Envio

Es la operación final y consiste en enviar las cajas que

contienen las lámparas con dirección al puerto del Callao

donde serán embarcadas con destino a San Francisco –

California

EXPORT CONSULTING GROUP

Inicio

Determinación de los diseños de las cerámicas

Control de calidad de los insumos

Moldeado

Aplicación del diseño

Horneado

Pulido

Recojo de las piezas

Adaptación del sistema eléctrico y pantallas

Preparación y Embalaje

Impresión de los libros informativos

Embarque a Estados Unidos

NO

Fin SI

Diagrama de Flujo del Proceso de Producción

Supervisión

EXPORT CONSULTING GROUP

4.4 Terrenos e inmuebles

4.4.1 Especificaciones del local

Oficina en Lima

La oficina comercial del proyecto estará ubicada en el distrito de

Santiago de Surco. En ella se realizarán las siguientes funciones:

La coordinación y dirección del desarrollo del proyecto.

Estudio de las tendencias del mercado.

El almacenaje de insumos y de productos terminados.

Taller (Lima)

El taller que se utilizará es el de David Milian ubicado en Villa el

Salvador donde se producirán las cerámicas, el sistema eléctrico y las

pantallas. Las funciones de este centro son:

La elaboración de cada una de las piezas.

Garantizar el buen estado de las piezas.

4.4.2 Especificaciones de equipos y mobiliario 4.4.2.1 Equipos de Oficina

Dentro de los equipos de oficina que podemos encontrar para la

empresa exportadora tenemos a las computadoras, necesarias para

comunicarnos y tener los registros adecuados para realizar las

transacciones pertinentes y para realizar un buen control,

igualmente la impresora y el fax, son herramientas fundamentales

especialmente en el caso de las exportaciones.

EXPORT CONSULTING GROUP

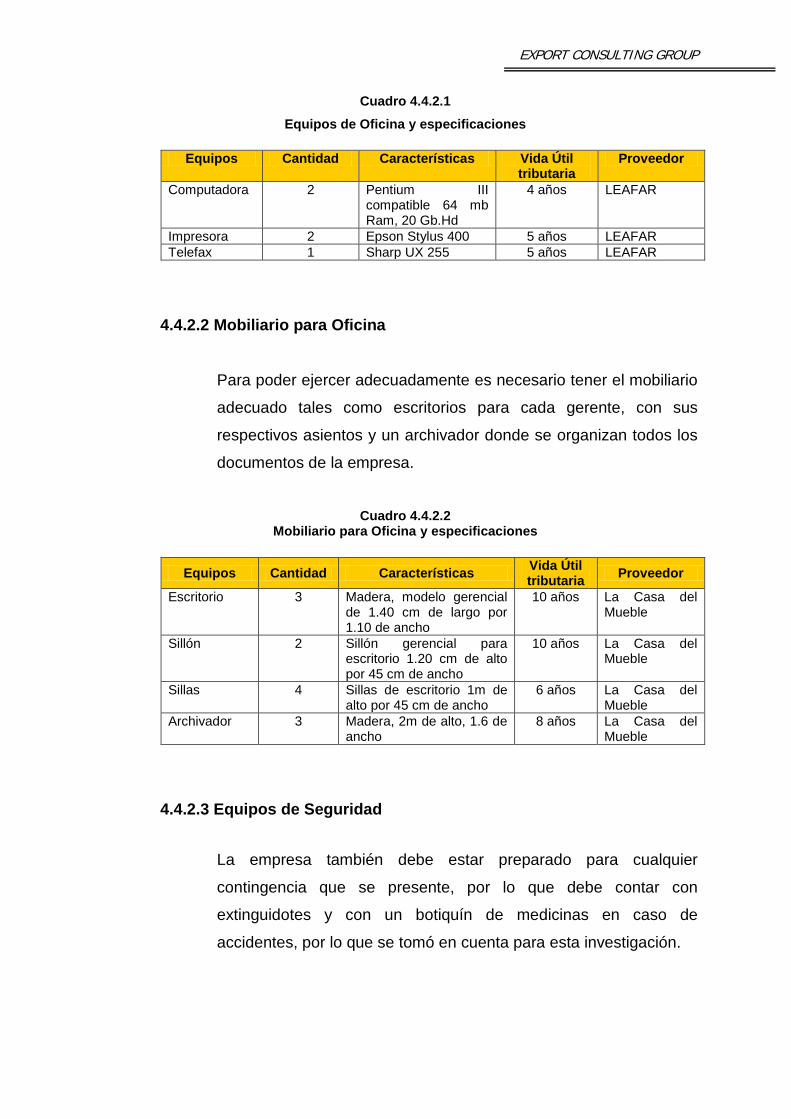

Cuadro 4.4.2.1 Equipos de Oficina y especificaciones

Equipos Cantidad Características Vida Útil

tributaria Proveedor

Computadora 2 Pentium III compatible 64 mb Ram, 20 Gb.Hd

4 años LEAFAR

Impresora 2 Epson Stylus 400 5 años LEAFAR Telefax 1 Sharp UX 255 5 años LEAFAR

4.4.2.2 Mobiliario para Oficina

Para poder ejercer adecuadamente es necesario tener el mobiliario

adecuado tales como escritorios para cada gerente, con sus

respectivos asientos y un archivador donde se organizan todos los

documentos de la empresa.

Cuadro 4.4.2.2

Mobiliario para Oficina y especificaciones

Equipos Cantidad Características Vida Útil tributaria Proveedor

Escritorio 3 Madera, modelo gerencial de 1.40 cm de largo por 1.10 de ancho

10 años La Casa del Mueble

Sillón 2 Sillón gerencial para escritorio 1.20 cm de alto por 45 cm de ancho

10 años La Casa del Mueble

Sillas 4 Sillas de escritorio 1m de alto por 45 cm de ancho

6 años La Casa del Mueble

Archivador 3 Madera, 2m de alto, 1.6 de ancho

8 años La Casa del Mueble

4.4.2.3 Equipos de Seguridad

La empresa también debe estar preparado para cualquier

contingencia que se presente, por lo que debe contar con

extinguidotes y con un botiquín de medicinas en caso de

accidentes, por lo que se tomó en cuenta para esta investigación.

EXPORT CONSULTING GROUP

Cuadro 4.4.2.3 Equipos de Seguridad y especificaciones

Equipos Cantidad Características Vida Útil

tributaria Proveedor

Extinguidores 4 Tanque de 8 kilos 1 año De Rivero Industrial SAC

Botiquín 2 Alcohol, algodón, analgésicos, aspirinas, termómetros, pomadas, etc.

1 año IncaFarm

4.4.2.4 Vehículos Para el transporte de los productos desde el lugar de producción y

ensamblaje al puerto, es necesaria la adquisición de un vehículo

con las características que se muestran a continuación. Este

camión resultará de segunda mano debido a que solo será para

transportar las lámparas. Vemos necesario la utilización de un

camión debido a que estas piezas una vez ensambladas y

empaquetadas ocupan un gran tamaño, un promedio de 90

lámparas (51 cm.*52 cm. cada una)

Cuadro 4.4.2.4

Vehiculos y especificaciones

Equipos Cantidad Características Vida Útil tributaria

Proveedor

Camión para transporte

1 De segunda mano 5 años Nissan

4.5 Localización

La localización del proyecto así como la oficina comercial será en la ciudad de

Lima, debido a los siguientes factores:

• Proveedores: Todos los proveedores para la producción de las lámparas se

encuentran en Villa El Salvador – Lima, es por esto que vemos necesaria

esta ubicación.

EXPORT CONSULTING GROUP

• Supervisión: Ubicarnos cerca de los talleres de producción nos brinda

mayores facilidades para la supervisión de los procesos y reducción de

costos, ya que de lo contrario, se tendría que enviar a un supervisor

permanente a estos lugares, donde los gastos por viáticos correrían por

parte de la empresa.

• Accesibilidad: En Lima se encuentran tanto los proveedores como las

facilidades de transporte portuario para la exportación, lo cual nos permite

ofrecer un servicio más rápido y efectivo.

EXPORT CONSULTING GROUP

CAPITULO V ESTUDIO LEGAL

5.1 Forma Societaria25 26

Se elige la sociedad anónima cerrada ya que es la más conveniente, los

socios son pocos (4) y la dirección de la empresa no depende más que de

éstos.

El capital social está representado por acciones nominativas y se integra por

aportes de los socios, quienes no responden personalmente por las deudas

societarias. Para que se constituya la sociedad es necesario que tenga su

capital suscrito totalmente, y cada acción suscrita pagada, por lo menos, en

un 25%. No existiendo un monto mínimo de capital.

La forma de constitución será en un sólo acto (Constitución Simultánea).

Para esto, el aporte de capital social debe ser depositado en una cuenta

abierta en una Institución Financiera. Una vez efectuado el depósito, los

fundadores redactarán la Minuta de Constitución, la cual deberá estar

debidamente refrendada por un abogado, y la llevarán así firmada al Notario,

quien la elevará a Escritura Pública, con la finalidad de que se inscriba en el

Registro Mercantil correspondiente al lugar donde se constituya.

Los Gastos acarreados por efectos de la constitución de la empresa son los

siguientes:

Gastos Notariales, están referenciados por el monto de capital y por la

extensión de la Escritura Pública.

Gastos Registrales, la tasa a pagar es el 3/1000 del capital social.

Otros gastos, comprende la inscripción del nombramiento de Directores,

pago de honorarios de abogado, notario, etc.

25 Ver anexo 12 26 Ver anexo 13

EXPORT CONSULTING GROUP

Los aportes serán efectuados en moneda nacional y/o extranjera, así como

en bienes físicos o tangibles, o en contribuciones tecnológicas intangibles,

que se puedan presentar bajo la forma de bienes físicos, documentos

técnicos e instrucciones; con la finalidad de que sean susceptibles a ser

valuados. Los aportes no dinerarios serán revisados por el Directorio. Esto

representará hasta un 70% por parte de los accionistas. El 30% restante

será obtenido mediante un financiamiento bancario.

En lo que respecta a las utilidades, sólo podrán ser pagados dividendos

sobre las acciones en razón de utilidades obtenidas o de reservas de libre

disposición, siempre que el patrimonio no sea inferior al capital social. La

distribución de dividendos a los accionistas se realizará en proporción a las

sumas que hayan desembolsado y al tiempo de integración al capital social.

5.2 Pasos para Constituir la Empresa

Entre las formalidades que debe cumplir la administración, está el registro

único de contribuyentes (RUC). Para su obtención, el representante legal

deberá acudir a la SUNAT y presentar la siguiente documentación:

• Minuta de constitución

• Recibo de agua o luz del domicilio fiscal.

• Formato de inscripción de RUC de la SUNAT

• Documento de identidad en original del representante legal

* Si el trámite lo realiza una tercera persona deberá presentar una carta

poder simple otorgada por el representante legal, el documento de identidad

en original de la tercera persona.

Las empresas que inicien operaciones, por el solo mérito de su inscripción

en el Registro Unico de Contribuyentes - RUC, obtendrán en forma

automática su registro en los Ministerios competentes, así como las

autorizaciones y permisos o licencias sectoriales necesarias para iniciar sus

EXPORT CONSULTING GROUP

actividades, además el registro correspondiente en el Instituto Peruano de

Seguridad Social - IPSS, sin perjuicio del trámite que dichas empresas

deberán efectuar ante la Municipalidad.

La licencia municipal de funcionamiento, sirve para efectos de poder

funcionar comercialmente, y se solicita ante la Municipalidad de Santiago de

Surco, la cual tiene un costo de S/.365.00 e incluye el costo de formulario, la

inspección ocular y los derechos de licencia.

Los requisitos son:

• Copia de la constitución de la empresa

• Copia de contrato de alquiler

• Numero de RUC

• DNI del gerente

5.3 Legislación Laboral

El personal con el que se cuenta para realizar las operaciones de la empresa

es mínimo ya que son los mismos socios quienes realizaran la gestión

administrativa de la empresa y adicionalmente se contará con el apoyo de

una secretaria y un contacto en San Francisco.

Se establecerá un reglamento interno de trabajo donde se especifica que se

respetarán los derechos de los trabajadores según la legislación vigente, es

decir, horarios de trabajo y leyes que regulan los contratos sujetos a

modalidad.

EXPORT CONSULTING GROUP

5.4 Legislación Tributaria27

La sociedad anónima cerrada se encuentra en la tercera categoría del rubro

del pago del impuesto a la renta, que corresponde a una tasa impositiva del

27%.

No existen tributos que graven la exportación en el país28, ni tampoco en los

Estados Unidos.29

5.5 Dirección de Estudios Macro Productivos y Ambientales

Analizar, evaluar y hacer seguimiento al comportamiento de los sectores

productivos, enfatizando el producto potencial de los sectores productivos.

Analizar y hacer el seguimiento a los asuntos ambientales que se desarrollen

en el país, en concordancia con las políticas nacionales de protección del

medio ambiente y el potencial productivo.

Formular estudios de investigación aplicada e informes analíticos referidos a

los sectores productivo y ambiental de la economía que sirvan de insumo y

permitan mejorar el proceso de diseño e implementación de políticas de la

empresa.

27 Ver anexo 14 28 http://www.cideiber.com/infopaises/Peru/Peru-08-03.html 29 Ver anexo 10

EXPORT CONSULTING GROUP

CAPITULO VI ESTUDIO ORGANIZACIONAL

6.1 Organigrama funcional

A continuación se presentará un esquema de la organización para Light &

Tradition, donde los niveles horizontales muestran las tareas de cada cargo y

los niveles verticales, sus responsabilidades, es decir muestra a quienes

debería reportarse. Como se puede ver Light & Tradition, posee una cantidad

reducida de personal, debido a la tercerización de productos y de servicios, y

de la misma manera trata de desarrollar una tendencia horizontal, mas que

vertical.

Gráfico 6.1.1 Organigrama de Light & Tradition

ContadorSecretaria

Gerente Comercial

Junta de Socios

Supervisora de Producto

Gerente de Logistica

Supervisora de Empaque

Gerencia General

EXPORT CONSULTING GROUP

6.1.1 Funciones

Una vez mostrado el organigrama proseguiremos a mostrar las

funciones y responsabilidades de cada uno de los que conforman la

organización.

Gerente General: Supervisar el proceso de exportación y

colocación de las lámparas así como de responder ante la junta

de socios por las acciones ejecutadas.

Contador: se encargará de llevar las cuentas diarias y hacer los

cuadres de caja correspondientes.

Gerente Comercial: asegura un eficaz contacto con el broker

resiente en San Francisco California y le manda el contrato para

la venta de las lámparas.

Gerente de Logística: asegura la distribución de los productos en

Lima, para que se encuentren en el lugar indicado para

desarrollar cada proceso, así como también la supervisión del

embarque a San Francisco, cumpliendo también con las

regulaciones correspondientes con Aduanas.

Supervisora de control de calidad: asegurar la homogenización

de las piezas mediante la permanencia de un supervisor local, el

cual se encargará de supervisar las operaciones, tanto en Lima,

EXPORT CONSULTING GROUP

como en el exterior. Ambos supervisores se reportarán

directamente ante el Gerente de Logística.

Broker: realizar una óptima distribución de las lámparas de

Chulucanas en tiendas por departamento y las principales

tiendas de artesanías. Reportará directamente al Gerente

Comercial.

6.2 Forma de contratación

6.2.1 Contratación permanente e indefinida

Dentro de la empresa, tanto el gerente general, comercial y de

logística como la secretaria, supervisora y contador, estarán sujetos

a este tipo de contrato.

6.2.2 Prestación de servicios

El broker, los proveedores de empaque y los de la imprenta serán

contratados como prestadores de servicios.

6.3 Horarios de trabajo

Se realizarán labores administrativas, de supervisión e investigación del

mercado en un horario de 8am a 5 pm y si es necesario sábados hasta el

medio día.

La supervisión se realizará periódicamente y sin aviso previo en los talleres

de los artesanos y de los empaquetadores, para verificar sus avances y la

calidad del producto.

EXPORT CONSULTING GROUP

6.4 Forma de pago

Al contratar al personal sujeto a modalidad, el pago de honorarios se

realizará de la siguiente manera:

Cuadro 6.4.1

Cuadro de Forma de pago para los trabajadores

Cargo Número de

Trabajadores Frecuencia de Pago Planilla

Gerente General 1 Mensual Permanente

Gerente comercial 1 Mensual Permanente

Gerente de Logística 1 Mensual Permanente

Supervisoras 2 Mensual Permanente

Secretaria 1 Mensual Permanente

Contador 1 Mensual Permanente

Fuente Export Consulting S.A.C

Debido a la terciarización de la elaboración de la cerámica y de las

pantallas, y de los servicios de imprenta y embalaje, el pago a estos

proveedores se realizará conforme se realicen los pedidos (50% al momento

del pedido), y como ya se mencionó anteriormente el 50% en contra

entrega.

El pago al broker se realizará indirectamente ya que este será a través de un

porcentaje adicional en la venta final, siendo este personal independiente a

la empresa.

6.5 Beneficios Sociales

Los beneficios sociales otorgados a los empleados son los siguientes:

Cuadro 6.5.1

Cuadro de Beneficios sociales para los trabajadores

EXPORT CONSULTING GROUP

Beneficio Porcentaje

Pensiones 11%

Essalud 9%

C.T.S 8.3%

I.E.S 2%

Gratificaciones Julio y Diciembre Elaboración propia

EXPORT CONSULTING GROUP

CAPITULO VII ESTUDIO DE COSTOS, INVERSIONES E INGRESOS

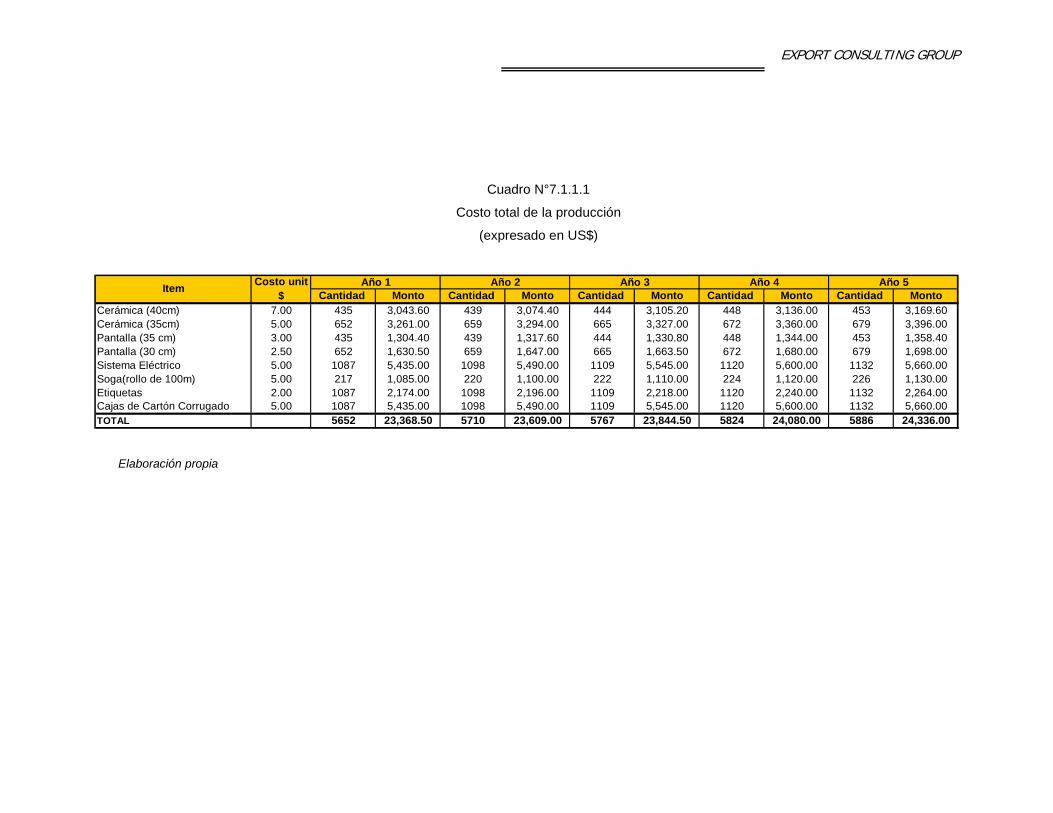

7.1 Egresos Desembolsables 7.1.1 Costo Total del Producto

El cuadro 7.1.1.1 muestra los costos unitarios de los materiales utilizados

para la elaboracion de las lámparas. Todos estos costos han sido

estimados tomando en cuenta las ventas estimadas para los próximos 5

años.

Costo de la Cerámica se obtiene del Sr. David Milian, proveedor de

Villa El Salvador y representa el principal atractivo del producto.

Costo de la Pantalla hecha a base de yute se obtiene del mismo

proveedor.

Costo de la instalación del sistema eléctrico: lo realizará el mismo

proveedor.

Costo de la Caja de Embalaje hecha en base de cartón corrugado:

estará a cargo del Sr. Carlos Izquierdo, cuyo taller esta ubicado en

Lince.

Costo de la soga destinada a la cerámica y a las etiquetas: se

conseguirá en Villa el Salvador y se obtendrá por metros.

Costo del encarte y de la imprenta que vendrá con la presentación de la

lámpara: este trabajo se hará en la Imprenta Metrocolor.

EXPORT CONSULTING GROUP

Cuadro N°7.1.1.1

Costo total de la producción

(expresado en US$)

Elaboración propia

Cantidad Monto Cantidad Monto Cantidad Monto Cantidad Monto Cantidad MontoCerámica (40cm) 7.00 435 3,043.60 439 3,074.40 444 3,105.20 448 3,136.00 453 3,169.60Cerámica (35cm) 5.00 652 3,261.00 659 3,294.00 665 3,327.00 672 3,360.00 679 3,396.00Pantalla (35 cm) 3.00 435 1,304.40 439 1,317.60 444 1,330.80 448 1,344.00 453 1,358.40Pantalla (30 cm) 2.50 652 1,630.50 659 1,647.00 665 1,663.50 672 1,680.00 679 1,698.00Sistema Eléctrico 5.00 1087 5,435.00 1098 5,490.00 1109 5,545.00 1120 5,600.00 1132 5,660.00Soga(rollo de 100m) 5.00 217 1,085.00 220 1,100.00 222 1,110.00 224 1,120.00 226 1,130.00Etiquetas 2.00 1087 2,174.00 1098 2,196.00 1109 2,218.00 1120 2,240.00 1132 2,264.00Cajas de Cartón Corrugado 5.00 1087 5,435.00 1098 5,490.00 1109 5,545.00 1120 5,600.00 1132 5,660.00TOTAL 5652 23,368.50 5710 23,609.00 5767 23,844.50 5824 24,080.00 5886 24,336.00

Año 5Item Costo unit $

Año 1 Año 2 Año 3 Año 4

EXPORT CONSULTING GROUP

7.1.2 Costo de Mano de Obra Directa

La mano de obra directa incluye el costo del operario encargado de

supervisar la producción, empaque y embalaje de los productos

Cuadro N°7.1.2.1

Costo de la Mano de Obra Directa (expresado en US$)

Elaboración propia

Debido a que Light & Tradition es una empresa que terciariza, el costo de

las cerámicas, las pantallas y el sistema eléctrico ya incluyen mano de

obra.

Asimismo se asume que el pago al proveedor se mantendrá igual durante

todo el periodo de evaluación según el contrato pre-establecido.

7.1.3 Gastos de personal

Los gastos de personal incluyen sueldos, beneficios y descuentos por ley

del Gerente General, Gerente Comercial, Gerente de Logística y la

secretaria. Estos se incrementaran en 5 y 10% los años 3 y 5

respectivamente.

El cuadro N° 7.1.3.1 muestra el cálculo anual de los gastos por sueldos del

personal administrativo.

Personal Sueldo C.T.S Gratificaciones I.E.S Essalud TotalSupervisores 4,800.00 400.00 800.00 96.00 432.00 5,472.00

EXPORT CONSULTING GROUP

Cuadro N°7.1.3.1

Gastos del personal administrativo

Elaboración propia

La proyección de los gastos en personal administrativo para los 5 años de

evaluación se muestra a continuación en el cuadro 7.1.3.2

Cuadro N°7.1.3.2

Proyeccion de gastos en personal administrativo para 5 años (expresado en US$)

Elaboración propia

7.1.4 Gastos Administrativos

7.1.4.1 Gastos del asesor contable que incluye un pago por honorarios de

US$ 100 por asesoría trimestral

Cuadro N°7.1.4.1.1

Gastos del asesor contable (expresado en US$)

Elaboracion propia

Cargo Tipo de Contrato Costo por servicios Total costo Asesor Contable Por honorarios 100 400

Personal administrativo Sueldo C.T.S Gratificaciones I.E.S Essalud TotalGerente General 3,500.00 291.67 583.33 70.00 315.00 3,990.00Gerente Comercial 3,000.00 250.00 500.00 60.00 270.00 3,420.00Gerente de Logistica 3,000.00 250.00 500.00 60.00 270.00 3,420.00Supervisores 5,000.00 416.67 833.33 100.00 450.00 5,700.00Secretaria 2,000.00 166.67 333.33 40.00 180.00 2,280.00TOTAL 16,500.00 1,375.00 2,750.00 330.00 1,485.00 18,810.00

Gerente General 3,990.00 3,990.00 4,189.50 4,189.50 4,608.45Gerente Comercial 3,420.00 3,420.00 3,591.00 3,591.00 3,950.10Gerente de Logistica 3,420.00 3,420.00 3,591.00 3,591.00 3,950.10Secretaria 2,280.00 2,280.00 2,280.00 2,280.00 2,280.00TOTAL 13,110.00 13,110.00 13,651.50 13,651.50 14,788.65

Año 4 Año 5Personal administrativo Año 1 Año 2 Año 3

EXPORT CONSULTING GROUP

7.1.4.2 Los gastos de personal en planilla del gerente general, comercial de

logistica, el supervisor y la secretaria explicados en el punto 7.1.3

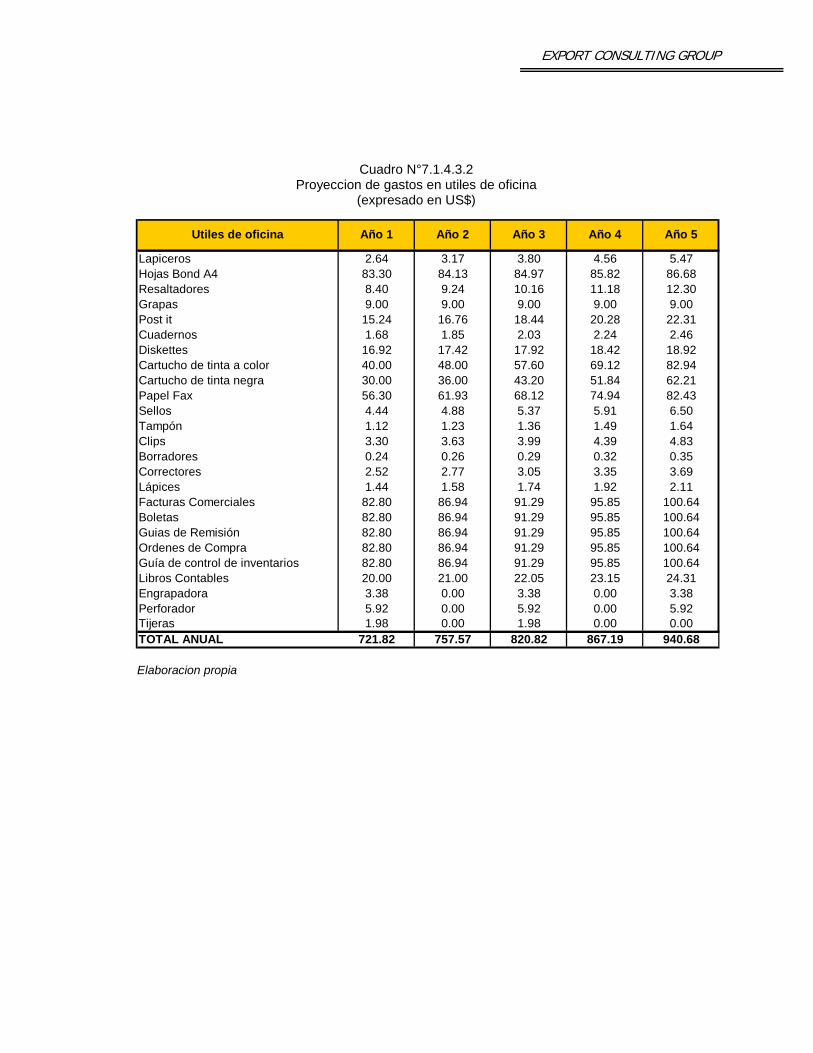

7.1.4.3 Gastos en utiles de oficina comprenden los gastos basicos para la

realizacion de las tareas administrativas diarias. Se utiliza el

supuesto de un incremento en el precio de cada artículo en

promedio de 5% anual.

Cuadro N° 7.1.4.3.1

Gastos en utiles de oficina totalizados al primer año (expresado US$)

Elaboracion propia

Lapiceros Unidad 24 0.11 2.64Hojas Bond A4 Millar 10 8.33 83.30Resaltadores Unidad 12 0.70 8.40Grapas Pqt 1000 unid 18 0.50 9.00Post it Pqt 100 unid 12 1.27 15.24Cuadernos Unidad 6 0.28 1.68Diskettes Caja 12 unid 4 4.23 16.92Cartucho de tinta a color Unidad 2 20.00 40.00Cartucho de tinta negra Unidad 3 10.00 30.00Papel Fax Rollos 10 5.63 56.30Sellos Unidad 2 2.22 4.44Tampón Unidad 2 0.56 1.12Clips Caja 100 unid 10 0.33 3.30Borradores Unidad 4 0.06 0.24Correctores Unidad 6 0.42 2.52Lápices Unidad 18 0.08 1.44Facturas Comerciales Talonario 360 0.23 82.80Boletas Talonario 360 0.23 82.80Guias de Remisión Talonario 360 0.23 82.80Ordenes de Compra Talonario 360 0.23 82.80Guía control de inventarios Talonario 360 0.23 82.80Libros Contables Unidad 1 20.00 20.00Engrapadora Unidad 1 3.38 3.38Perforador Unidad 1 5.92 5.92Tijeras Unidad 2 0.99 1.98TOTAL ANUAL 721.82

Utiles de escritorio Unidad Cantidad anual Precio unit Total anual

EXPORT CONSULTING GROUP

Cuadro N°7.1.4.3.2 Proyeccion de gastos en utiles de oficina

(expresado en US$)

Elaboracion propia

Lapiceros 2.64 3.17 3.80 4.56 5.47Hojas Bond A4 83.30 84.13 84.97 85.82 86.68Resaltadores 8.40 9.24 10.16 11.18 12.30Grapas 9.00 9.00 9.00 9.00 9.00Post it 15.24 16.76 18.44 20.28 22.31Cuadernos 1.68 1.85 2.03 2.24 2.46Diskettes 16.92 17.42 17.92 18.42 18.92Cartucho de tinta a color 40.00 48.00 57.60 69.12 82.94Cartucho de tinta negra 30.00 36.00 43.20 51.84 62.21Papel Fax 56.30 61.93 68.12 74.94 82.43Sellos 4.44 4.88 5.37 5.91 6.50Tampón 1.12 1.23 1.36 1.49 1.64Clips 3.30 3.63 3.99 4.39 4.83Borradores 0.24 0.26 0.29 0.32 0.35Correctores 2.52 2.77 3.05 3.35 3.69Lápices 1.44 1.58 1.74 1.92 2.11Facturas Comerciales 82.80 86.94 91.29 95.85 100.64Boletas 82.80 86.94 91.29 95.85 100.64Guias de Remisión 82.80 86.94 91.29 95.85 100.64Ordenes de Compra 82.80 86.94 91.29 95.85 100.64Guía de control de inventarios 82.80 86.94 91.29 95.85 100.64Libros Contables 20.00 21.00 22.05 23.15 24.31Engrapadora 3.38 0.00 3.38 0.00 3.38Perforador 5.92 0.00 5.92 0.00 5.92Tijeras 1.98 0.00 1.98 0.00 0.00TOTAL ANUAL 721.82 757.57 820.82 867.19 940.68

Utiles de oficina Año 1 Año 2 Año 3 Año 4 Año 5

EXPORT CONSULTING GROUP

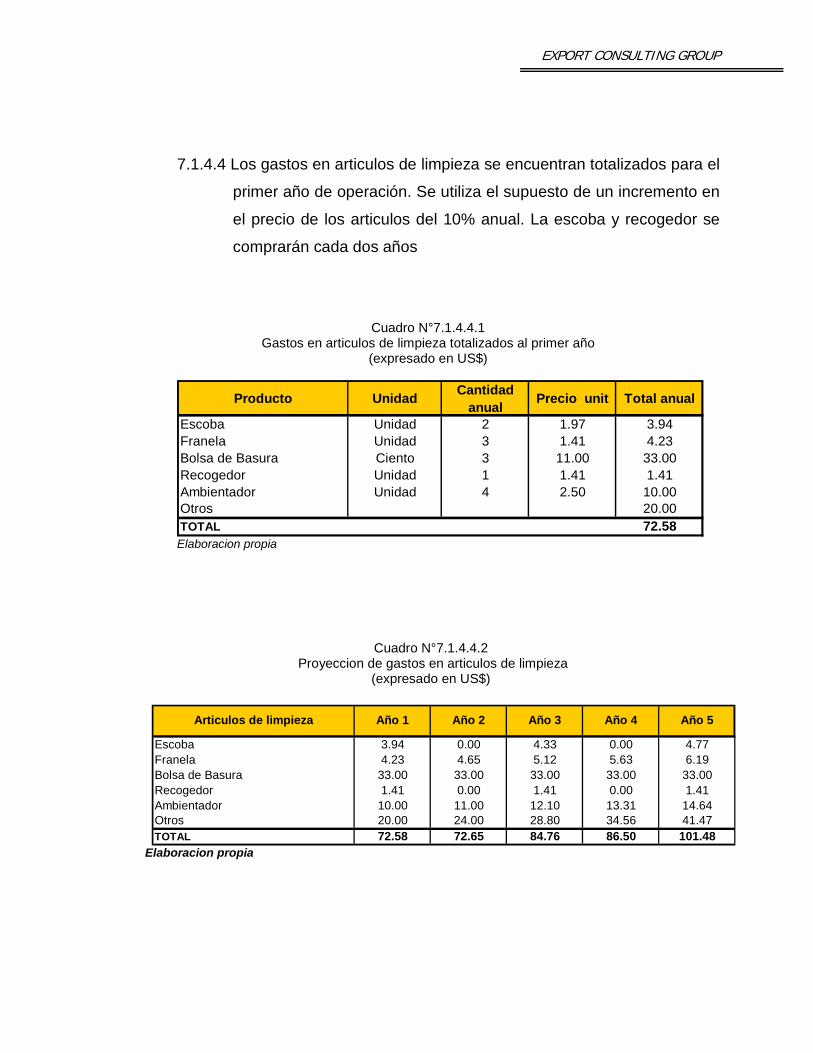

7.1.4.4 Los gastos en articulos de limpieza se encuentran totalizados para el

primer año de operación. Se utiliza el supuesto de un incremento en

el precio de los articulos del 10% anual. La escoba y recogedor se

comprarán cada dos años

Cuadro N°7.1.4.4.1

Gastos en articulos de limpieza totalizados al primer año (expresado en US$)

Elaboracion propia

Cuadro N°7.1.4.4.2 Proyeccion de gastos en articulos de limpieza

(expresado en US$)

Elaboracion propia

Producto Unidad Cantidad anual Precio unit Total anual

Escoba Unidad 2 1.97 3.94Franela Unidad 3 1.41 4.23Bolsa de Basura Ciento 3 11.00 33.00Recogedor Unidad 1 1.41 1.41Ambientador Unidad 4 2.50 10.00Otros 20.00TOTAL 72.58

Escoba 3.94 0.00 4.33 0.00 4.77Franela 4.23 4.65 5.12 5.63 6.19Bolsa de Basura 33.00 33.00 33.00 33.00 33.00Recogedor 1.41 0.00 1.41 0.00 1.41Ambientador 10.00 11.00 12.10 13.31 14.64Otros 20.00 24.00 28.80 34.56 41.47TOTAL 72.58 72.65 84.76 86.50 101.48

Año 4 Año 5Articulos de limpieza Año 1 Año 2 Año 3

EXPORT CONSULTING GROUP

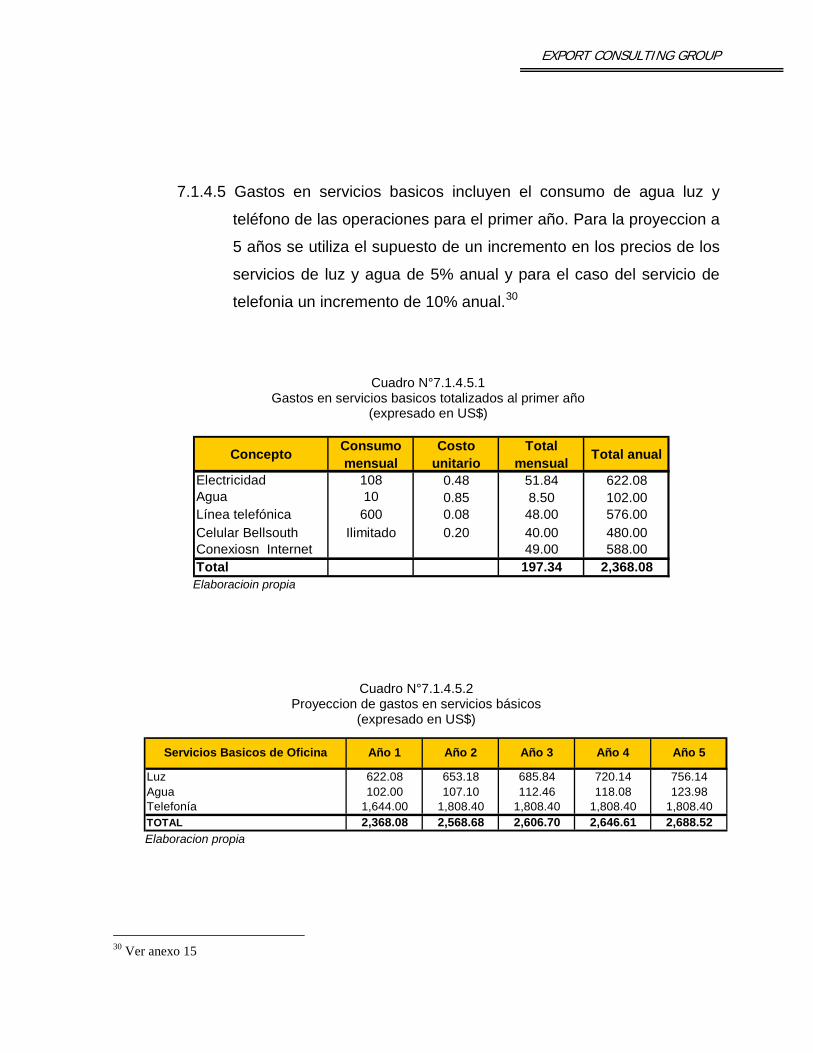

7.1.4.5 Gastos en servicios basicos incluyen el consumo de agua luz y

teléfono de las operaciones para el primer año. Para la proyeccion a

5 años se utiliza el supuesto de un incremento en los precios de los

servicios de luz y agua de 5% anual y para el caso del servicio de

telefonia un incremento de 10% anual.30

Cuadro N°7.1.4.5.1

Gastos en servicios basicos totalizados al primer año (expresado en US$)

Elaboracioin propia

Cuadro N°7.1.4.5.2 Proyeccion de gastos en servicios básicos

(expresado en US$)

Elaboracion propia

30 Ver anexo 15

Concepto Consumo mensual

Costo unitario

Total mensual Total anual