ría Industrial. Universidad de Matanzas “Camilo Cienfuegos”.fundamentalmente por fallos...

12

Revista Avanzada Científica Vol. 14 No. 1 Año 2011 Evaluación de la eficiencia de la Gestión en una Empresa Comercializadora. Evaluating the Effectiveness of Management in a Trading Company Ing. Annarella Parada Curbelo. Profesora Instructora recién graduada. Departamento de Ingeniería Industrial. Universidad de Matanzas “Camilo Cienfuegos”. E-mail: [email protected] Dr. C. Ing. Francisco D. Ramírez Betancourt. Profesor titular. Departamento Ingeniería Industrial. Universidad de Matanzas Camilo Cienfuegos. E-mail: [email protected] Resumen Uno de los signos más característicos de la sociedad contemporánea es, la preocupación explícita por la calidad, la productividad y los costos en todos los ámbitos de la economía internacional. Sin embargo, esta preocupación ha adquirido diferentes matices en función del sector de la economía en cuestión y del contexto nacional del que se trate. En el mundo empresarial los costos de calidad han tomado cierta relevancia ya que ayudan a medir el desempeño y además indican donde se debe llevar a cabo una acción correctiva y que sea rentable. El presente trabajo fue realizado en una empresa comercializadora de productos y servicios diversificados en su venta al por mayor a diversas empresas, hoteles y algunas firmas extranjeras, tiene como objetivo implementar un procedimiento que permita estimar los costos de calidad, evaluar la eficiencia gestión en la entidad y conocer hacia donde debemos encaminar los proyectos de mejora. Para dar cumplimiento al mismo se aplicaron diferentes técnicas: revisión de documentos, entrevista, tormenta de ideas, diagramas: Paretto, Causa Efecto y de barras. Luego de haber desarrollado el procedimiento se evalúo de muy mala la eficiencia de la calidad de la gestión. Las causas de esta evaluación están dadas fundamentalmente por fallos internos y el gasto de recursos por baja calidad. El plan de mejora de la entidad debe ir encaminado a la reducción de las subpartidas que representan el 75,54% del total de fallos internos. Palabras claves: evaluación, eficiencia, calidad, gestión y costos de calidad. Abstract One of the most characteristic signs of contemporary society is, the explicit concern for quality, productivity and costs in all areas of the economy. However, this concern has taken on different hues depending on the sector of the economy in question and the national context in question. In the business world as costs have taken some importance since they help to measure performance and also indicate where you must perform corrective action and make it profitable. This work was done in a trading company of diversified products and services in wholesale to various companies, hotels and foreign firms, is to implement a procedure to estimate the costs of quality, assess the management efficiency entity and to know where we route improvement projects. To comply with the same techniques were applied: document review, interviews, brainstorming, diagrams, Pareto, Cause Effect and bars. You used several software: SPSS for Windows, Visio, Paint and Excel.

Transcript of ría Industrial. Universidad de Matanzas “Camilo Cienfuegos”.fundamentalmente por fallos...

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Evaluación de la eficiencia de la Gestión en una Empresa Comercializadora. Evaluating the Effectiveness of Management in a Trading Company Ing. Annarella Parada Curbelo. Profesora Instructora recién graduada. Departamento de Ingeniería Industrial. Universidad de Matanzas “Camilo Cienfuegos”. E-mail: [email protected] Dr. C. Ing. Francisco D. Ramírez Betancourt. Profesor titular. Departamento Ingeniería Industrial. Universidad de Matanzas Camilo Cienfuegos. E-mail: [email protected] Resumen Uno de los signos más característicos de la sociedad contemporánea es, la preocupación explícita por la calidad, la productividad y los costos en todos los ámbitos de la economía internacional. Sin embargo, esta preocupación ha adquirido diferentes matices en función del sector de la economía en cuestión y del contexto nacional del que se trate. En el mundo empresarial los costos de calidad han tomado cierta relevancia ya que ayudan a medir el desempeño y además indican donde se debe llevar a cabo una acción correctiva y que sea rentable. El presente trabajo fue realizado en una empresa comercializadora de productos y servicios diversificados en su venta al por mayor a diversas empresas, hoteles y algunas firmas extranjeras, tiene como objetivo implementar un procedimiento que permita estimar los costos de calidad, evaluar la eficiencia gestión en la entidad y conocer hacia donde debemos encaminar los proyectos de mejora. Para dar cumplimiento al mismo se aplicaron diferentes técnicas: revisión de documentos, entrevista, tormenta de ideas, diagramas: Paretto, Causa Efecto y de barras. Luego de haber desarrollado el procedimiento se evalúo de muy mala la eficiencia de la calidad de la gestión. Las causas de esta evaluación están dadas fundamentalmente por fallos internos y el gasto de recursos por baja calidad. El plan de mejora de la entidad debe ir encaminado a la reducción de las subpartidas que representan el 75,54% del total de fallos internos. Palabras claves: evaluación, eficiencia, calidad, gestión y costos de calidad. Abstract One of the most characteristic signs of contemporary society is, the explicit concern for quality, productivity and costs in all areas of the economy. However, this concern has taken on different hues depending on the sector of the economy in question and the national context in question. In the business world as costs have taken some importance since they help to measure performance and also indicate where you must perform corrective action and make it profitable. This work was done in a trading company of diversified products and services in wholesale to various companies, hotels and foreign firms, is to implement a procedure to estimate the costs of quality, assess the management efficiency entity and to know where we route improvement projects. To comply with the same techniques were applied: document review, interviews, brainstorming, diagrams, Pareto, Cause Effect and bars. You used several software: SPSS for Windows, Visio, Paint and Excel.

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Having developed the procedure was evaluated the efficiency of very poor quality of management. The causes of this evaluation are given primarily for internal faults and expenditure of resources by poor quality. The improvement plan of the entity should be aimed at the reduction of subheadings representing 75.54% of all internal faults. Key words: Efficiency, quality, management and cost of quality. Introducción Las exigencias actuales del mercado requieren de la gestión empresarial una atención esmerada al tema de la calidad. Las organizaciones deben enfrentar nuevos retos provocados por factores externos que influyen decisivamente en su gestión: la excelencia, el control de gastos, el aumento de beneficios, la rentabilidad, la competitividad y el desarrollo constante hacen necesario que las empresas adopten nuevos sistemas de gestión que garanticen la eficacia y la eficiencia. En este sentido la gestión de la calidad se ha convertido en la estrategia que permite alcanzar niveles superiores y sostenidos de desempeño empresarial que se inician con una reducción gradual de los costos de no conformidad ( costos de: retrabajo, reproceso, reinspección, desperdicios, reclamaciones, de atención de quejas, entre otros) que provocan un incremento de la productividad, hasta llegar a la entrega de productos de mayor valor para los clientes, que lógicamente incrementarán las ventas y consolidarán la imagen de la organización, a mediano y largo plazo. En los últimos años la economía cubana ha sido objeto de profundos cambios, los cuales han exigido un perfeccionamiento en todos los mecanismos de gestión y planificación así como la aplicación de técnicas que permitan tomar decisiones acertadas en el momento oportuno, con el fin de dar el uso óptimo a los recursos con que se cuentan y obtener el máximo de eficiencia económica y financiera. En Cuba en aras de actualizar las Bases Generales de Perfeccionamiento Empresarial (puestas en vigor a través del Decreto Ley No. 187 de 18 de agosto de 1998) de manera que se pueda constituir los instrumentos efectivos en la consolidación del Perfeccionamiento Empresarial, en el país se decretó el Reglamento para la Implantación y Consolidación del Sistema de Dirección y Gestión Empresarial Estatal en el 2007(Decreto Ley 281). En el mismo en el artículo número 273 plantea que las empresas deben implementar un sistema de costos relativos a la calidad, que permita determinar la eficiencia del sistema de gestión de la calidad y contribuya a la utilización de la gestión de la calidad como una herramienta de dirección. Actualmente muy pocas de las entidades que están perfeccionadas o aplicando el estudio han resuelto esto completamente. Lo que con mayor frecuencia se ha hecho es calcular los costos por fallos, pues existen algunas informaciones para su cálculo, la cual se obtiene del desarrollo diario de las actividades de las entidades. Cuando se trata de incluir los costos de prevención y evaluación, ya no es tan viable obtenerlos en las entidades, dada la forma en que se desarrolla la actividad contable en la mayoría de ellas, pues emplean el sistema establecido nacionalmente basado en la contabilidad general. Por lo antes expuesto la situación polémica que dio pie a la presente investigación en la Empresa Comercializadora de Productos y Servicios Diversificados es la ausencia de un procedimiento que permita la estimación de los costos de calidad así como la evaluación de la eficiencia de la calidad de la gestión. El estudio lleva por título: “Evaluación de la eficiencia de la Calidad de la Gestión en una Empresa

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Comercializadora” y tiene como objetivo implementar un procedimiento que permita estimar los costos de calidad, evaluar la eficiencia gestión en la entidad y conocer hacia donde debemos encaminar los proyectos de mejora. Materiales y métodos Revisión de documentos, entrevista, tormenta de ideas, diagramas: Paretto, Causa Efecto y de Barras. Procedimiento para la evaluación de la eficiencia de la calidad 1. Definir el responsable por la dirección. 2. Crear el grupo gestor en cada uno de los procesos. 3. Capacitación del grupo gestor y otros interesados. 4. Definición del alcance del trabajo 5. Descripción y análisis del o de los procesos 6. Definir el período objeto de análisis 7. Identificación y cuantificación de las diferentes partidas de costo 8. Definición del método de evaluación de cada partida de costo

9. Determinación del costo total de calidad

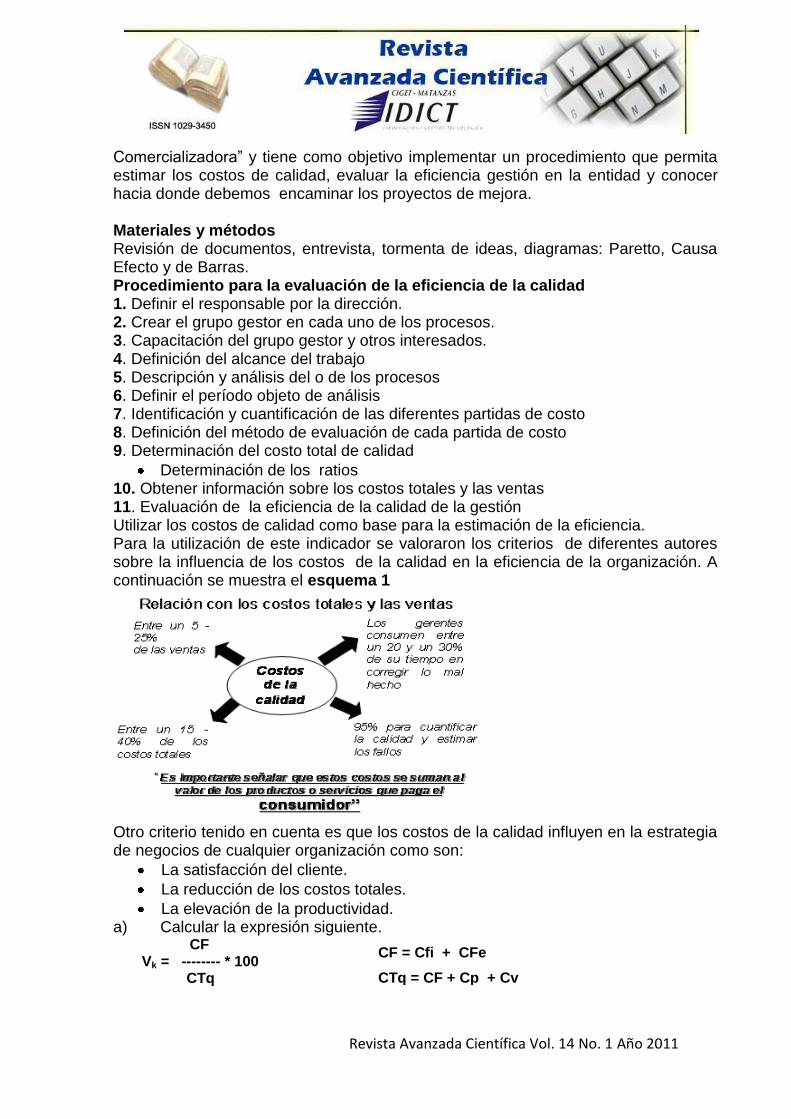

Determinación de los ratios 10. Obtener información sobre los costos totales y las ventas 11. Evaluación de la eficiencia de la calidad de la gestión Utilizar los costos de calidad como base para la estimación de la eficiencia. Para la utilización de este indicador se valoraron los criterios de diferentes autores sobre la influencia de los costos de la calidad en la eficiencia de la organización. A continuación se muestra el esquema 1

Otro criterio tenido en cuenta es que los costos de la calidad influyen en la estrategia de negocios de cualquier organización como son:

La satisfacción del cliente.

La reducción de los costos totales.

La elevación de la productividad. a) Calcular la expresión siguiente.

CF Vk = -------- * 100 CTq

CF = Cfi + CFe

CTq = CF + Cp + Cv

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

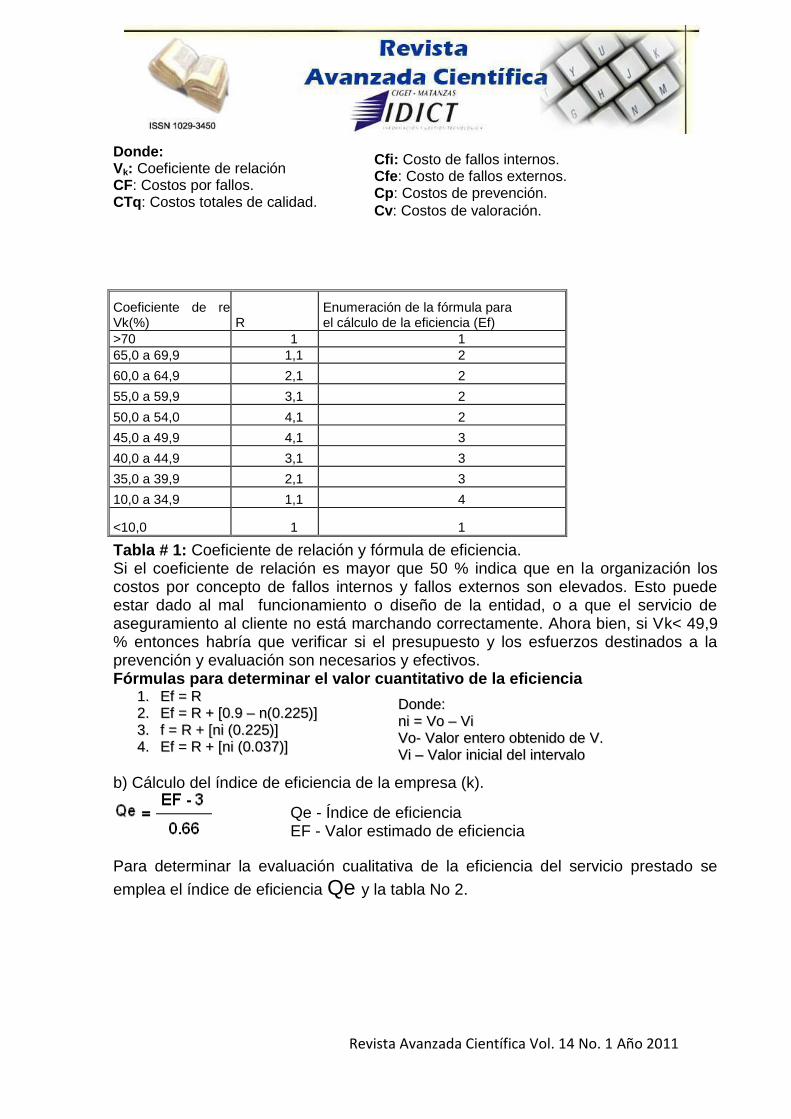

Donde: Vk: Coeficiente de relación CF: Costos por fallos. CTq: Costos totales de calidad.

Tabla # 1: Coeficiente de relación y fórmula de eficiencia. Si el coeficiente de relación es mayor que 50 % indica que en la organización los costos por concepto de fallos internos y fallos externos son elevados. Esto puede estar dado al mal funcionamiento o diseño de la entidad, o a que el servicio de aseguramiento al cliente no está marchando correctamente. Ahora bien, si Vk< 49,9 % entonces habría que verificar si el presupuesto y los esfuerzos destinados a la prevención y evaluación son necesarios y efectivos. Fórmulas para determinar el valor cuantitativo de la eficiencia

11.. EEff == RR

22.. EEff == RR ++ [[00..99 –– nn((00..222255))]]

33.. ff == RR ++ [[nnii ((00..222255))]]

44.. EEff == RR ++ [[nnii ((00..003377))]]

b) Cálculo del índice de eficiencia de la empresa (k).

Para determinar la evaluación cualitativa de la eficiencia del servicio prestado se

emplea el índice de eficiencia Qe y la tabla No 2.

Coeficiente de relación Vk(%) R

Enumeración de la fórmula para el cálculo de la eficiencia (Ef)

>70 1 1

65,0 a 69,9 1,1 2

60,0 a 64,9 2,1 2

55,0 a 59,9 3,1 2

50,0 a 54,0 4,1 2

45,0 a 49,9 4,1 3

40,0 a 44,9 3,1 3

35,0 a 39,9 2,1 3

10,0 a 34,9 1,1 4

<10,0 1 1

Qe - Índice de eficiencia EF - Valor estimado de eficiencia

Cfi: Costo de fallos internos. Cfe: Costo de fallos externos. Cp: Costos de prevención.

Cv: Costos de valoración.

DDoonnddee::

nnii == VVoo –– VVii

VVoo-- VVaalloorr eenntteerroo oobbtteenniiddoo ddee VV..

VVii –– VVaalloorr iinniicciiaall ddeell iinntteerrvvaalloo

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

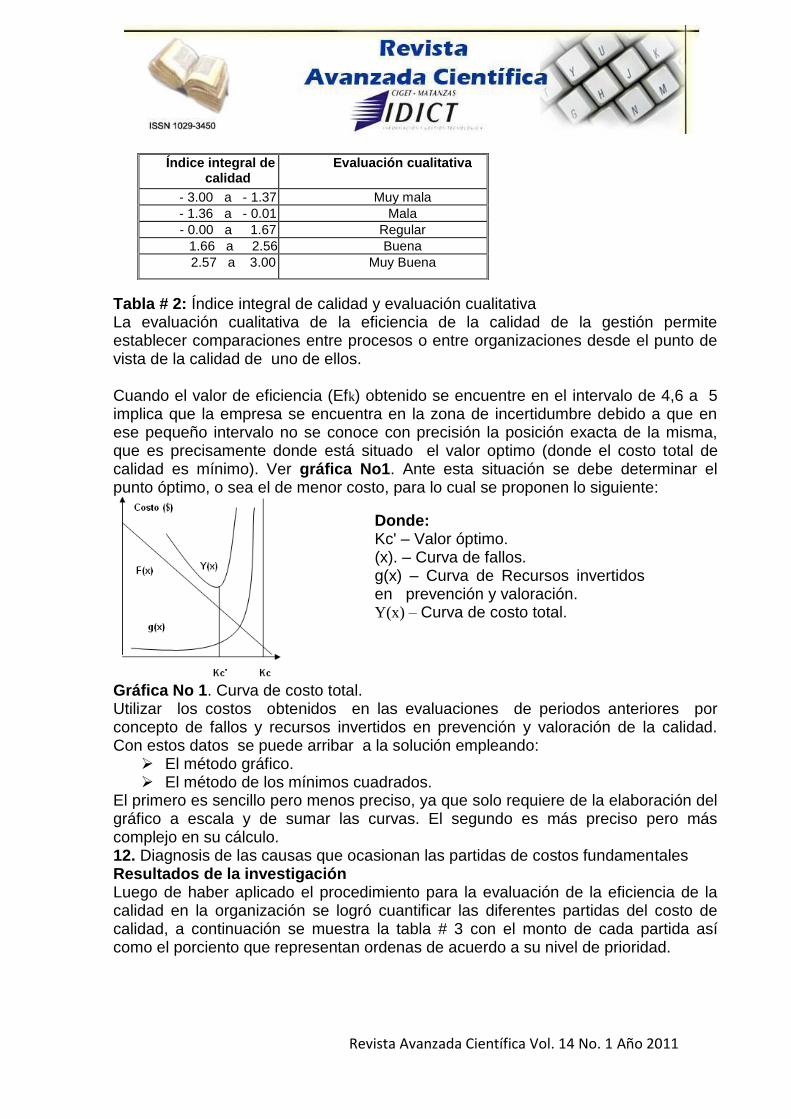

Tabla # 2: Índice integral de calidad y evaluación cualitativa La evaluación cualitativa de la eficiencia de la calidad de la gestión permite establecer comparaciones entre procesos o entre organizaciones desde el punto de vista de la calidad de uno de ellos. Cuando el valor de eficiencia (Efk) obtenido se encuentre en el intervalo de 4,6 a 5 implica que la empresa se encuentra en la zona de incertidumbre debido a que en ese pequeño intervalo no se conoce con precisión la posición exacta de la misma, que es precisamente donde está situado el valor optimo (donde el costo total de calidad es mínimo). Ver gráfica No1. Ante esta situación se debe determinar el punto óptimo, o sea el de menor costo, para lo cual se proponen lo siguiente:

Gráfica No 1. Curva de costo total. Utilizar los costos obtenidos en las evaluaciones de periodos anteriores por concepto de fallos y recursos invertidos en prevención y valoración de la calidad. Con estos datos se puede arribar a la solución empleando: El método gráfico. El método de los mínimos cuadrados.

El primero es sencillo pero menos preciso, ya que solo requiere de la elaboración del gráfico a escala y de sumar las curvas. El segundo es más preciso pero más complejo en su cálculo. 12. Diagnosis de las causas que ocasionan las partidas de costos fundamentales Resultados de la investigación Luego de haber aplicado el procedimiento para la evaluación de la eficiencia de la calidad en la organización se logró cuantificar las diferentes partidas del costo de calidad, a continuación se muestra la tabla # 3 con el monto de cada partida así como el porciento que representan ordenas de acuerdo a su nivel de prioridad.

Índice integral de la calidad

Evaluación cualitativa

- 3.00 a - 1.37 Muy mala

- 1.36 a - 0.01 Mala

- 0.00 a 1.67 Regular

1.66 a 2.56 Buena

2.57 a 3.00 Muy Buena

Donde: Kc' – Valor óptimo. (x). – Curva de fallos. g(x) – Curva de Recursos invertidos en prevención y valoración. Y(x) – Curva de costo total.

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Tabla # 3: Partidas del costo de calidad según Juran (1993). Luego de haber realizado el cálculo de los ratios se pudo apreciar que los costos por concepto de fallos representan el 81,56 % del costo total de calidad lo que evidencia que en la entidad los recursos se malgastan por baja calidad. Información sobre los costos totales y las ventas Varios autores1 concuerdan que los costos de calidad tienen estrecha relación con las ventas y los costos totales de las empresas, se dice que el Costo Total de Calidad (CTQ) representa:

entre un 5 y un 25 % de las ventas totales y

entre un 15 y un 40 % de los costos totales Para poder valorar en la entidad objeto de estudio cómo se comporta el CTQ se determinaron las siguientes relaciones: (CTQ * 100) / Costo Total (CTQ * 100) / Ventas Totales

Después de haber obtenido estos resultados se puede apreciar que el costo total de calidad representa un por ciento muy pequeño tanto de las ventas como de los costos totales esto puede ser debido a:

No se tiene control sobre el CTQ.

No se controla en el proceso las partidas de costos de calidad, algunas aparecen mezcladas en las cuentas del semestre y otras se solapan con los costos de operación.

El costo de evaluación es muy bajo, lo que quiere decir que no se evalúa la calidad en la empresa.

Se presta atención solamente a la prevención esto es característica de empresas de servicio.

1 Dr.C. Carlos Mora Vanegas(2009), Manuel García P, Carlos Quispe A, Luis Raez G (2002)

Partidas de Calidad Costo Orden %

Costo de fallos internos 278433,97 278433,97 70,14

Costo de fallos externos 45300,61 72845 18,35

Costo de prevención 72845 45300,61 11,41

Costo de evaluación 366,72 366,72 0,092

Costo total de calidad 396946,3

Gráfico de la relación CTQ /Costo total

4.44 % 5.68 %

Gráfico de la relación CTQ /Ventas totales

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Evaluación de la eficiencia de la calidad de la gestión Diferentes autores2 han expresado que el 95 % de los costos totales de calidad se desembolsan para evaluar la calidad y estimar los fallos sin hablar del tiempo empleado en la corrección de errores. Es por eso que si se logra tener un control sobre los costos de calidad no solo se logrará la satisfacción del cliente sino también la reducción de los costos totales, la elevación de la productividad y con ello un aumento de la eficiencia. En el siguiente paso se utilizan los costos de calidad como base para la estimación de la eficiencia dada la marcada influencia de los mismos en la calidad y en la eficiencia de la organización. Para la evaluar la eficiencia primeramente se determina el valor del coeficiente de relación y con él se entra en la tabla # 1 para seleccionar la fórmula del valor estimado de la eficiencia (Ef) a utilizar. - Cálculo del coeficiente de relación (V): Vk = CF / CTq * 100 Datos CF = 323734,58 CUC CTq = CTQ = 396946,3 CUC Vk = 323734,58 CUC / 396946,3 CUC * 100 Vk = 81,56 % El coeficiente de relación es mayor que 50,0 % lo que evidencia los altos costos de fallos que hay en la organización, en este caso mayormente de fallos internos ya que éstos representan un 70,14 % del total de los costos de calidad y los fallos externos representan solo el 11,41 % de costo total de calidad. Luego para un coeficiente de relación mayor que 70 % la fórmula para calcular el valor estimado de la eficiencia (Ef) es la siguiente: Ef = R, y R según la tabla es igual a 1, o sea, Ef = 1. Después de haber determinado Ef se pasa a calcular el índice de eficiencia (Qe) con la siguiente fórmula: Qe = (Ef – 3) / 0,66 Qe = (1 – 3) / 0,66 = - 3,03 Tras haber analizado el resultado de Qe obtenido y la tabla # 2 se puede decir que la eficiencia de la calidad de la gestión del servicio prestado es muy mala. Diagnosis de las causas que ocasionan las partidas de costos de calidad fundamentales Primeramente para realizar la presente diagnosis es necesario conocer las partidas de costo fundamentales, y con este objetivo se realizó un diagrama de barras, en el eje X se plotearon las partidas del costo de calidad y en el eje Y los costos correspondientes.

2 Manuel García P, Carlos Quispe A, Luis Raez G (2002) y otros.

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Fuente: Microsoft Excel Después de haber elaborado el diagrama barras se pudo apreciar que el costo más importante y por el cual se genera el 70,14 % de las pérdidas en la entidad, es el costo por fallos internos. Una vez determinado el costo fundamental o efecto ocasionado es preciso localizar las causas que lo originan y para ello se buscan las subpartidas del mismo y con ellas se realiza un diagrama Paretto herramienta útil para establecer prioridades. Diagrama Paretto

Fuente: SPSS 10.0 for Windows En este sentido no solo es esencial la selección del costo más importante sino también la elección de las causas más relevantes, que en este caso resultaron ser: pérdidas en ventas por moneda nacional y pérdida en baja de activo fijo las cuales representan el 75,54% del total de fallos internos. Además se realizó una Tormenta de Ideas donde participaron: el gerente de entidad, el administrador de la tienda, dependientes y otros trabajadores. En esta lluvia de ideas los participantes dieron su criterio acerca del elevado monto de las subpartidas de los costos de fallos internos y sus posibles razones. A continuación se muestra el resultado:

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Resultado de la Tormenta de ideas

La Empresa asumió el inventario de enero del 2006 de la Distribuidora enfocado fundamentalmente a la Red Minorista.

Procedimiento de garantía no acorde con lo establecido.

Elevados gastos por concepto de pérdida de activo fijo.

Incorrecto mantenimiento preventivo de equipos de izaje (montacargas).

Abastecimiento recibido fuera de tiempo fundamentalmente de productos frescos y congelados.

Incorporación de otros proveedores al mercado.

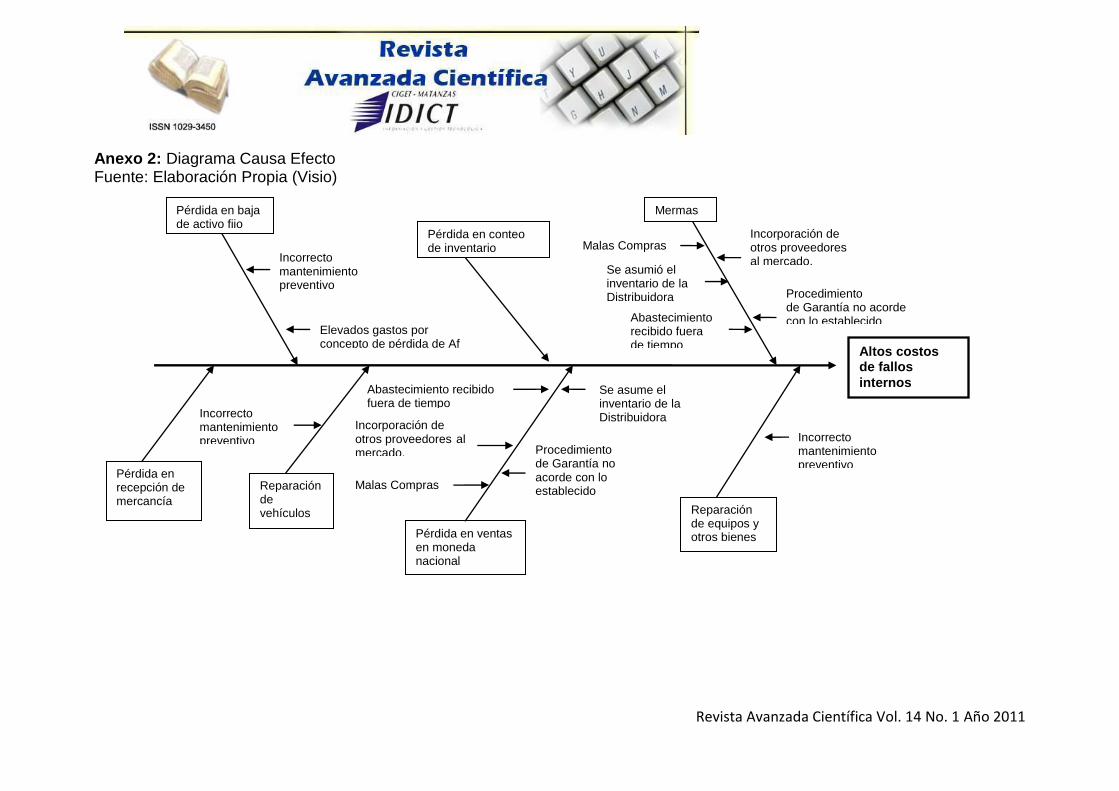

Malas compras. Y para mostrar la relación que existe entre las causas y su efecto se elaboró el diagrama Causa Efecto o diagrama Ishikawa que se muestra en el anexo 2.

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Conclusiones Después de haber realizado el presente estudio se arribó a las siguientes conclusiones: 1. Mediante la investigación se da respuesta al objetivo general trazado. La evaluación de la eficiencia de la calidad de la gestión en la empresa es muy mala debido a que los costos de fallos internos representan el 70,14% del costo total de calidad. 2. Las causas que generan el elevado por ciento de fallos internos están dadas fundamentalmente por problemas de funcionamiento. 3. El coeficiente de relación (V) no solo evidencia el alto porciento de fallos en la organización sino también da la medida en que los recursos son malgastados debido a la baja calidad. 4. El plan de mejora de la entidad debe ir encaminado a la reducción de las subpartidas que representan el 75,54% del total de fallos internos. 5. En la empresa existe una gran reserva de eficiencia.

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Bibliografía Comité Ejecutivo del Consejo de Ministros. (2007). Decreto Ley 281: Reglamento para la Implantación y Consolidación del Sistema de Dirección y Gestión Empresarial Estatal. Gaceta Oficial de la República de Cuba. Dale, B. G. y Plunkett, J. J.(1986). “The Determination and Use of Quality Related Cost in Manufacturing Industry”.EOQC Quality, marzo, pp.3 – 6. Esparragoza, Alberto. Sistemas de calidad total y costos asociados en la calidad. Tomado de http://www.monografias.com, 22 de junio del 2005. García, P. Manuel., Quispe, A. Carlos y Raez, G. Luis. Costo de la calidad y la mala calidad.Tomado de: http://www.mitecnologico.com/Main/CostosDeCalidad, mayo de 2002. Giovanardi, Jorge A. Reconocimiento de los costos de la calidad. Tomado de: http://www.monografias.com, 15 de junio de 2005. González J, 2007. La verdad sobre eficiencia y eficacia y efectividad. Disponible en http://monografias. Com Juran,J.M /Gryna Fronk,(1993).Manual de control de la calidad: Cuarta Edición: Vol·No. 1 Mc Graw Hill. pp. 22.38 Mora, V. Carlos. Costos de la no Calidad. Tomado de: http://www.gestiopolis.com/administracion-estrategia/costos-de-la-no-calidad.htm, 2009

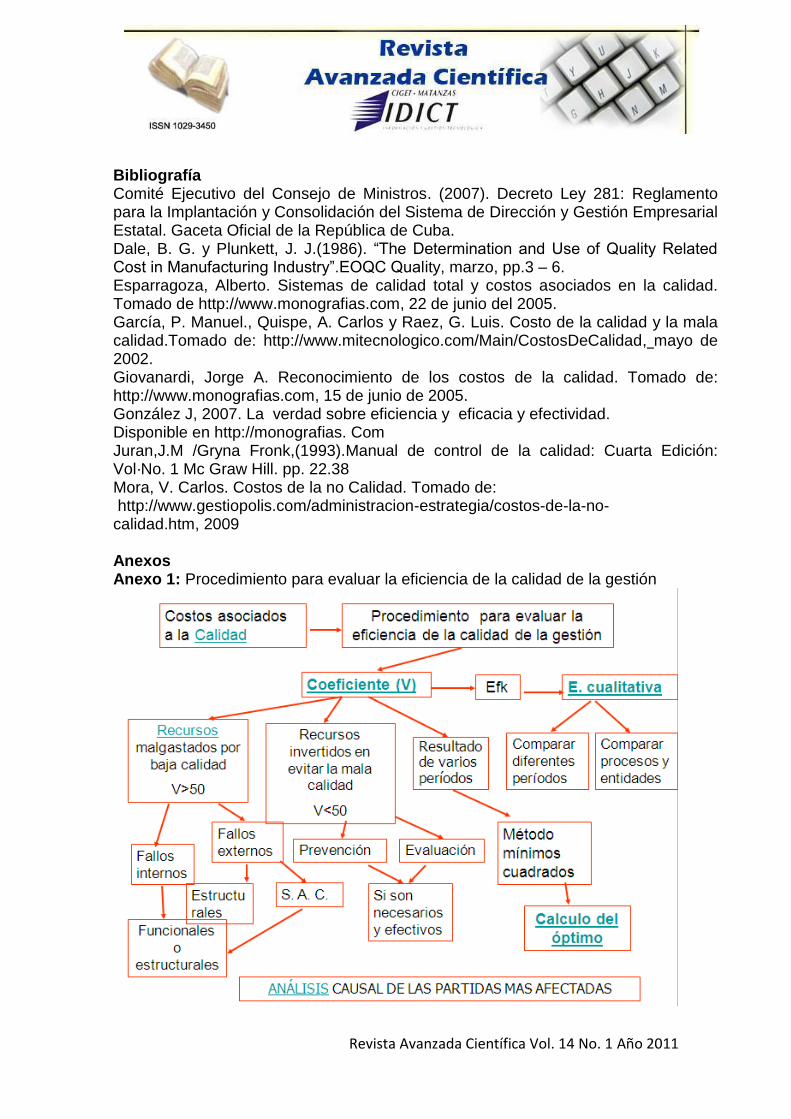

Anexos Anexo 1: Procedimiento para evaluar la eficiencia de la calidad de la gestión

Revista Avanzada Científica Vol. 14 No. 1 Año 2011

Anexo 2: Diagrama Causa Efecto Fuente: Elaboración Propia (Visio)

Elevados gastos por concepto de pérdida de Af

Se asume el inventario de la Distribuidora

Pérdida en ventas en moneda nacional

Procedimiento de Garantía no acorde con lo establecido

Pérdida en recepción de mercancía

Abastecimiento recibido fuera de tiempo

Incorporación de otros proveedores al mercado.

Malas Compras Reparación de vehículos

Incorrecto mantenimiento preventivo

Reparación de equipos y otros bienes

Altos costos de fallos

internos

Incorrecto mantenimiento preventivo

Pérdida en conteo de inventario

Pérdida en baja de activo fijo

Mermas

Incorrecto mantenimiento preventivo

Incorporación de otros proveedores al mercado.

Malas Compras

Se asumió el inventario de la Distribuidora

Abastecimiento recibido fuera de tiempo

Procedimiento de Garantía no acorde con lo establecido