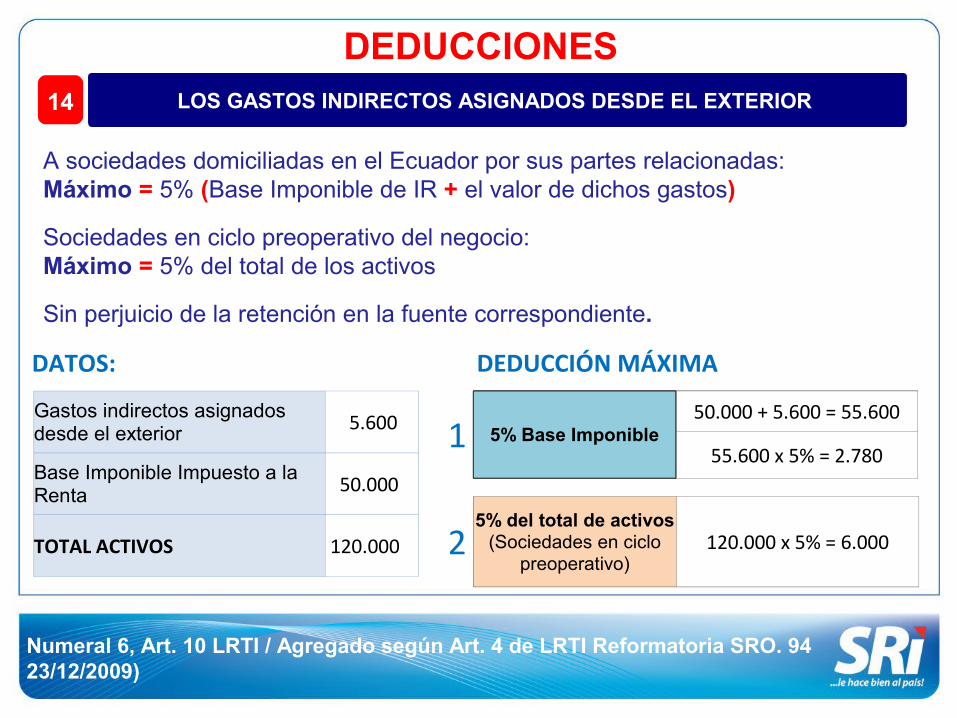

Renta Sociedades Ecuador 2015

55

IMPUESTO A LA RENTA SOCIEDADES

-

Upload

el-leo-medina -

Category

Documents

-

view

30 -

download

3

description

Renta sociedades ecuador 2015

Transcript of Renta Sociedades Ecuador 2015

IMPUESTO A LA RENTA SOCIEDADES

Art. 1 y 7 LRTI

Objeto del Impuesto:

Establece el Impuesto a la Renta Global que tengan las personas naturales,

sucesiones indivisas y las sociedades nacionales y

extranjeras.

Ejercicio Impositivo:

Es anual y comprende el lapso que va del 1 de

enero al 31 de diciembre, el ejercicio impositivo

cerrará obligatoriamente el 31 de diciembre de

cada año.

IMPUESTO A LA RENTA SOCIEDADES

Art. 2 y 8 LRTI

IMPUESTO A LA RENTA SOCIEDADES

• Fuente Ecuatoriana• Fuente Externa

INGRESOS DE:

• Título Gratuito• Título Oneroso

PUEDEN PROVENIR DE:

• Dinero• Especies• Servicios

SE PUEDEN PERCIBIR EN:

Numeral 10 Art. 8 LRTI modificado / Sección (..) RLRTI agregadoLey Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglameto

IMPUESTO A LA RENTA

Incremento patrimonial no justificado

Cualquier otro ingreso que perciban las sociedades y las

personas naturales nacionales o extranjeras

residentes en el Ecuador, incluido el

incremento patrimonial no justificado.

PATRIMONIO NO JUSTIFICADO

Sección (...) a continuación del Art. 67 RLRTIAgregado por Reglamento Ley OrgánicaIncentivos a la Producción y Prevención del Fraude Fiscal 3SRO N.407 del 31/12/2014

Cuando, dentro de uno o varios periodos fiscales, los ingresos gravados, exentos y no sujetos sean menores con respecto del consumo, gastos, ahorro e inversión de una persona, verificado en dichos períodos, la mencionada diferencia se considerará incremento patrimonial proveniente de ingresos no declarados y en consecuencia la Administración Tributaria requerirá su justificación y pago de impuestos cuando corresponda.

Formas de justificación del incremento patrimonial

a) Con rentas producidas en el ejercicio de su actividad económica.

b) Con transferencias de bienes o servicios a título gratuito o transmisión por herencias o legados; y,

c) Con ajustes y correcciones causadas por la devaluación o apreciación monetaria, inflación, deterioro o depreciación de los activos.

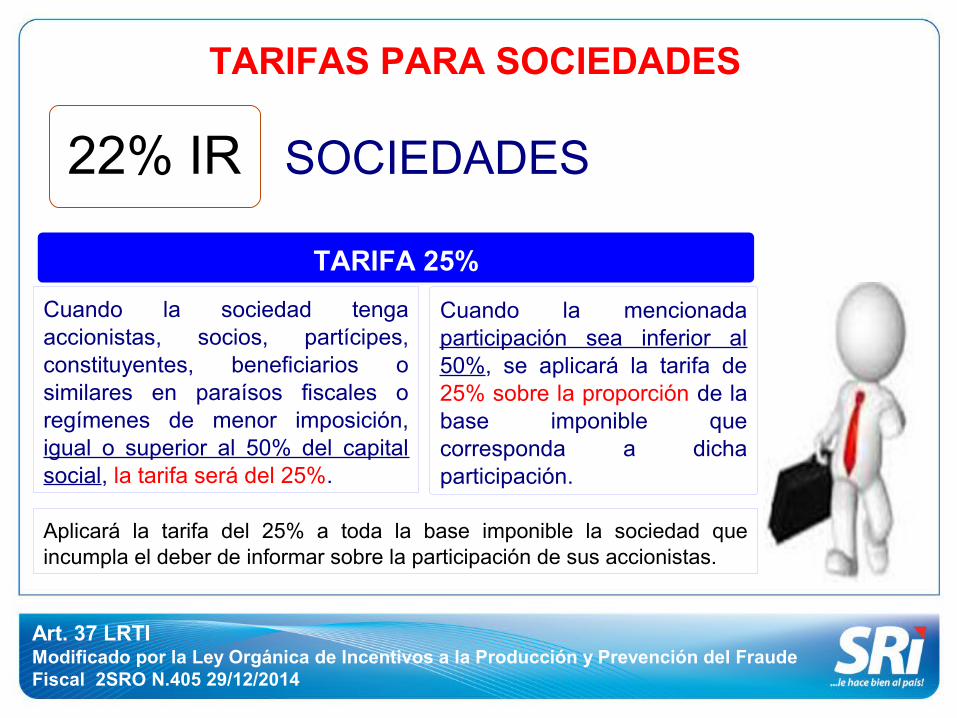

TARIFAS PARA SOCIEDADES

La tarifa del Impuesto a la Renta de Sociedades contemplada en la reforma al Art. 37 de la Ley de Régimen Tributario Interno, se aplicará de forma progresiva en los siguientes términos:

Disposición Transitoria Primera del Código de Producción, Comercio e Inversiones / Art. 37 LRTI

REDUCCIÓN TARIFA DEL IR SOCIEDADES

AÑO 201124%

AÑO 201223%

AÑO 201322%

En adelante22%

TARIFAS PARA SOCIEDADES

SOCIEDADES

Art. 37 LRTIModificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

Cuando la mencionada participación sea inferior al 50%, se aplicará la tarifa de 25% sobre la proporción de la base imponible que corresponda a dicha participación.

22% IR

Cuando la sociedad tenga accionistas, socios, partícipes, constituyentes, beneficiarios o similares en paraísos fiscales o regímenes de menor imposición, igual o superior al 50% del capital social, la tarifa será del 25%.

TARIFA 25%

Aplicará la tarifa del 25% a toda la base imponible la sociedad que incumpla el deber de informar sobre la participación de sus accionistas.

Los ingresos provenientes de la producción, cultivo, exportación y venta local de banano

IMPUESTO A LA RENTA ÚNICO

CASO 1: VENTA LOCAL DE BANANO PRODUCIDO POR EL MISMO SUJETO PASIVO

Art. 27 LRTI - Modificado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO 405 del 29/12/2014 (Tablas: Disposición Transitoria Primera Ley de Incentivos)

=Cajas vendidas en el mes

x 7Número de días de ese mes

Promedio cajas comerciializadas

por semana

La tarifa será de hasta el 2% de las ventas brutas. (Precio fijado por la autoridad nacional de agricultura)

RANGO: 1,25% al 2% (Podrá reducirse hasta el 1% para microproductores)

Tarifa

De 1 a 500 1%

De 501 a 1.000 1,25%

De 1.001 a 3.000 1,5%

De 3.001 en adelante 2%

Número de Cajas por Semana

CASO 2: EXPORTACIÓN DE BANANO PRODUCIDO POR EL MISMO SUJETO PASIVO

En este caso el impuesto será la suma de dos componentes:

1er Componente: Tarifa establecida en el caso 1.

2do Componente: La tarifa de hasta el 1,5% de las exportaciones.

RANGO: 1,25% al 1,5%

Tarifa

Hasta 50.000 1,25%

De 50.001 en adelante 1,50%

Número de Cajas por Semana

IMPUESTO A LA RENTA ÚNICO

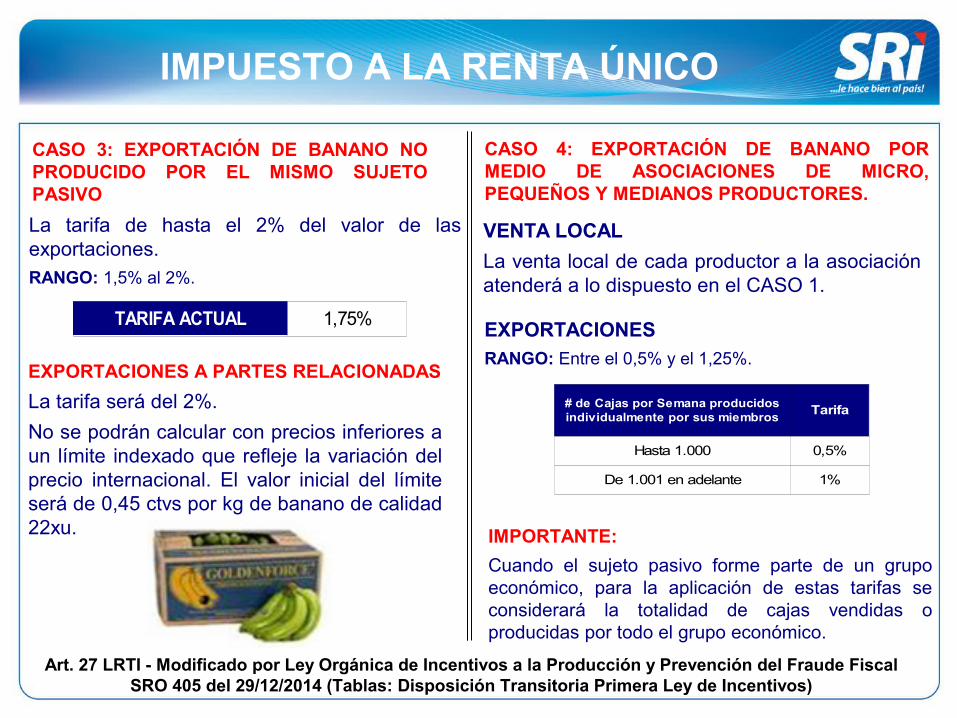

CASO 4: EXPORTACIÓN DE BANANO POR MEDIO DE ASOCIACIONES DE MICRO, PEQUEÑOS Y MEDIANOS PRODUCTORES.

IMPORTANTE:

Cuando el sujeto pasivo forme parte de un grupo económico, para la aplicación de estas tarifas se considerará la totalidad de cajas vendidas o producidas por todo el grupo económico.

Tarifa

Hasta 1.000 0,5%

De 1.001 en adelante 1%

# de Cajas por Semana producidos individualmente por sus miembros

EXPORTACIONESRANGO: Entre el 0,5% y el 1,25%.

VENTA LOCAL

La venta local de cada productor a la asociación atenderá a lo dispuesto en el CASO 1.

Art. 27 LRTI - Modificado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO 405 del 29/12/2014 (Tablas: Disposición Transitoria Primera Ley de Incentivos)

TARIFA ACTUAL 1,75%

La tarifa de hasta el 2% del valor de las exportaciones.RANGO: 1,5% al 2%.

CASO 3: EXPORTACIÓN DE BANANO NO PRODUCIDO POR EL MISMO SUJETO PASIVO

EXPORTACIONES A PARTES RELACIONADAS

La tarifa será del 2%.

No se podrán calcular con precios inferiores a un límite indexado que refleje la variación del precio internacional. El valor inicial del límite será de 0,45 ctvs por kg de banano de calidad 22xu.

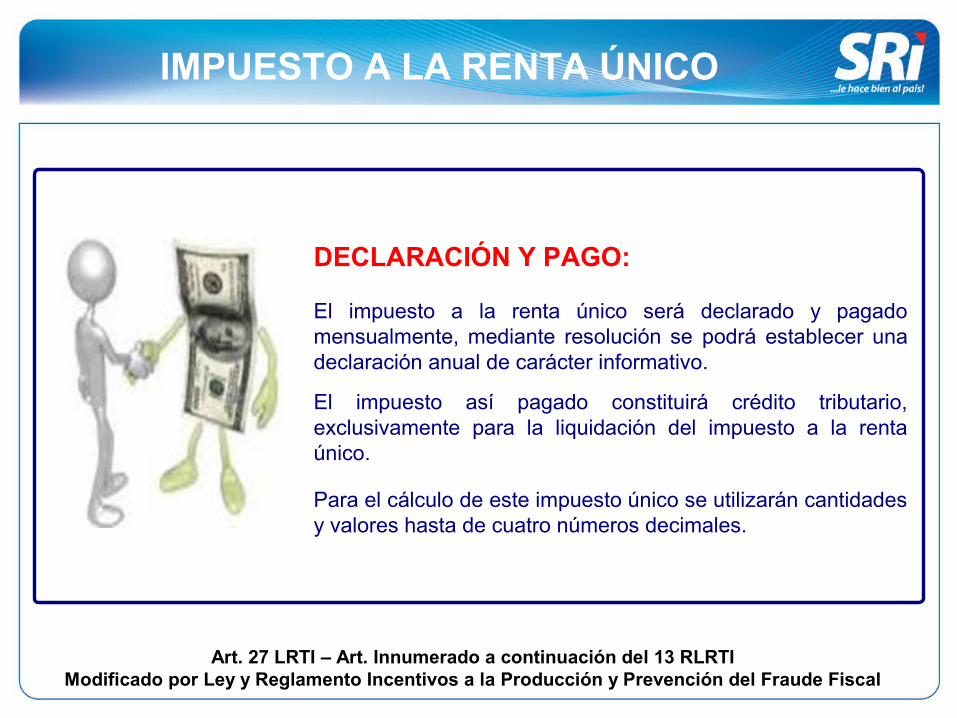

DECLARACIÓN Y PAGO:

El impuesto a la renta único será declarado y pagado mensualmente, mediante resolución se podrá establecer una declaración anual de carácter informativo.

El impuesto así pagado constituirá crédito tributario, exclusivamente para la liquidación del impuesto a la renta único.

Para el cálculo de este impuesto único se utilizarán cantidades y valores hasta de cuatro números decimales.

IMPUESTO A LA RENTA ÚNICO

Art. 27 LRTI – Art. Innumerado a continuación del 13 RLRTIModificado por Ley y Reglamento Incentivos a la Producción y Prevención del Fraude Fiscal

Art. 1 LRTI

Otros subsectores del sector agropecuario, pesquero o acuacultor, podrán acogerse a este régimen para su fase de producción, cuando el Presidente de la República, mediante decreto, así lo disponga, siempre que exista el informe sobre el impacto fiscal del/a Director/a General del SRI. Las tarifas serán fijadas mediante decreto ejecutivo, dentro del rango de entre 1,5% y el 2%.”

ANTICIPO DE IMPUESTO A LA RENTA:

Los contribuyentes que se dediquen a estas actividades estarán exentos de calcular y pagar el anticipo del Impuesto a la Renta.

Cuando tengan actividades adicionales, para efectos del cálculo del anticipo, no considerarán los activos, patrimonio, ingresos, costos y gastos relacionados con las actividades del banano.

IMPUESTO A LA RENTA ÚNICO

Art. 27 LRTI – Art. Innumerado a continuación del 13 RLRTIModificado por Ley y Reglamento Incentivos a la Producción y Prevención del Fraude Fiscal

Y deberá calcular y declarar su impuesto a la renta por cada tipo de ingreso gravado.

Numeral 1, Art. 9 LRTI / Aclaración Art.15 RLRTIAgregado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

EXENCIONES

Personas Naturales no residentes en el Ecuador

Sociedades nacionales o extranjeras no domiciliadas en paraísos fiscales o jurisdicciones de menor imposición.

Se reparte dividendos a Juan López no residente en el Ecuador.

DISTRIBUIDOS POR:

EJEMPLO: EJEMPLO:

Empresa Ecuatoriana reparte dividendoas a empresa B domiciliada en Colombia.

Sociedad nacional o extranjera residente en el Ecuador

1 Los dividendos y utilidades, calculados después del pago del impuesto a la renta

Esta exención no aplica si el beneficiario efectivo es una persona

natural residente en Ecuador

Si se incumpla el deber de informar sobre su composición societaria, se procederá a la retención del IR sobre dichos dividendos y utilidades sin perjuicio de

las sanciones correspondientes.

Art.15 y Art. 125 RLRTI Modificado por Reglamento Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 3SRO N.407 31/12/2014

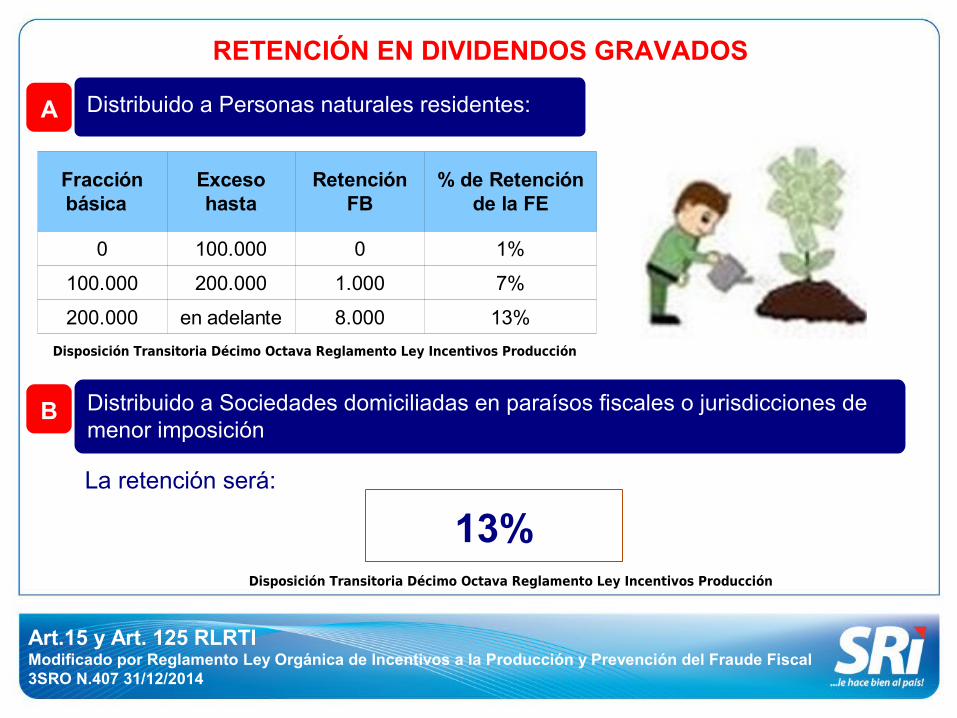

RETENCIÓN EN DIVIDENDOS GRAVADOS

A Distribuido a Personas naturales residentes:

B Distribuido a Sociedades domiciliadas en paraísos fiscales o jurisdicciones de menor imposición

13%

0 100.000 0 1%

100.000 200.000 1.000 7%

200.000 en adelante 8.000 13%

Fracción básica

Exceso hasta

Retención FB

% de Retención de la FE

La retención será:

Disposición Transitoria Décimo Octava Reglamento Ley Incentivos Producción

Disposición Transitoria Décimo Octava Reglamento Ley Incentivos Producción

Art.126 RLRTI y Art. 37 LRTIModificado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento

DIVIDENDOS

C Retención por dividendos anticipados

Cuando una sociedad distribuya dividendos con cargo a utilidades a favor de sus socios o accionistas, antes de la terminación del ejercicio económico y, por tanto, antes de que se conozcan los resultados de la actividad.

Retención: Será la tarifa general del IR establecida para sociedades, excepto cuando el beneficiario sea residente o establecido en paraíso fiscal o régimen de menor imposición en donde se aplicará la tarifa del 25%, sobre el monto total de tales pagos. Tal retención será declarada y pagada al mes siguiente y constituirá crédito tributario para la empresa en su declaración de Impuesto a la Renta.

Cuando una sociedad otorgue a sus socios, accionistas, partícipes o beneficiarios, préstamos de dinero, o a alguna de sus partes relacionadas préstamos no comerciales, esta operación se

considerará como pago de dividendos anticipados.

Numeral 2, Art. 9 LRTI / Aclaración Art.16 RLRTI

Las empresas públicas son entidades que pertenecen al Estado, estarán destinadas a la prestación de servicios públicos, el aprovechamiento sustentable de recursos naturales o de bienes públicos y en general al desarrollo de actividades económicas que corresponden al Estado.

(Reformado R.O. 48 16/10/2009Art.4 LOEP)

EXENCIONES

2 Los obtenidos por las Instituciones del Estado y por las reguladas por la LOEP

Presentar declaración informativa de impuesto a la renta.

La SENPLADES remitirá la información del catastro de entidades, empresas y organismos del sector público..

Numeral 5 del Art. 9 LRTI / Aclaración Art.19 RLRTI

EXENCIONES3 Los de las Instituciones de sin fines de lucro legalmente constituidas:

Siempre que sus bienes e ingresos se destinen a sus fines específicos.

De culto religioso; beneficencia; promoción y desarrollo de la mujer, niño y la familia; cultura; arte; educación; investigación; salud; deportivas; profesionales; gremiales; clasistas; partidos políticos; los de las comunas, pueblos indígenas, cooperativas, uniones, federaciones y confederaciones de cooperativas y demás asociaciones de campesinos y pequeño agricultores, legalmente reconocidas.

Numeral 5, Art. 9 LRTI / Art. 19 RLRTModificado por el Reglaento Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 3SRO N.407 del 31/12/2014

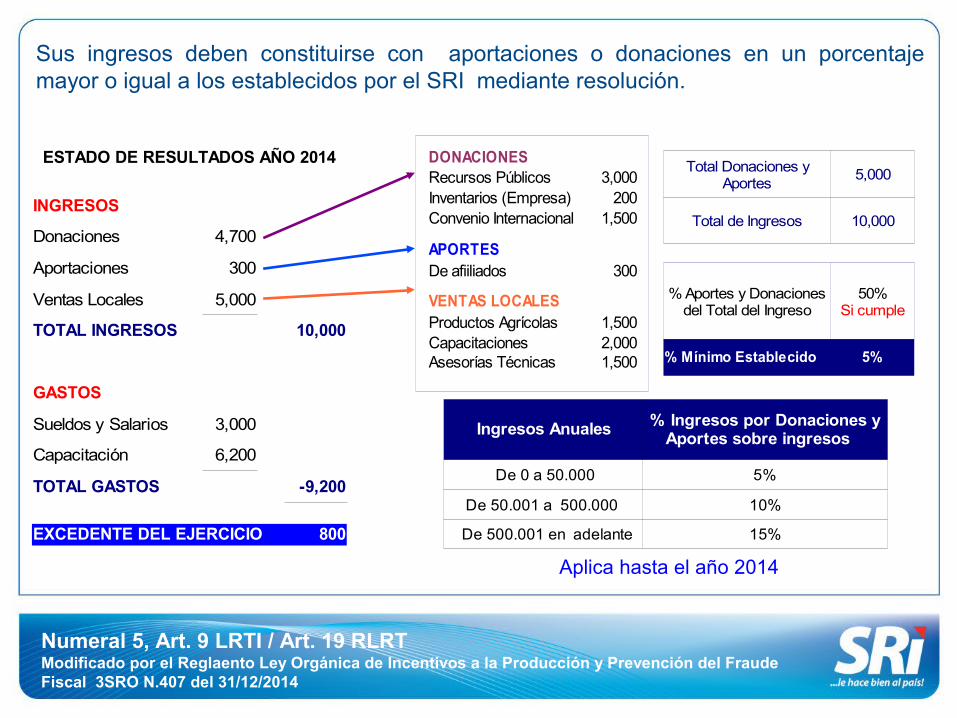

Sus ingresos deben constituirse con aportaciones o donaciones en un porcentaje mayor o igual a los establecidos por el SRI mediante resolución.

ESTADO DE RESULTADOS AÑO 2014

INGRESOS

Donaciones 4,700

Aportaciones 300

Ventas Locales 5,000

TOTAL INGRESOS 10,000

GASTOS

Sueldos y Salarios 3,000

Capacitación 6,200

TOTAL GASTOS -9,200

EXCEDENTE DEL EJERCICIO 800

Ingresos Anuales

De 0 a 50.000 5%

De 50.001 a 500.000 10%

De 500.001 en adelante 15%

% Ingresos por Donaciones y Aportes sobre ingresos

DONACIONES Recursos Públicos 3,000Inventarios (Empresa) 200Convenio Internacional 1,500

APORTESDe afiiliados 300

VENTAS LOCALES Productos Agrícolas 1,500Capacitaciones 2,000Asesorías Técnicas 1,500

Aplica hasta el año 2014

5,000

Total de Ingresos 10,000

% Mínimo Establecido 5%

Total Donaciones y Aportes

% Aportes y Donaciones del Total del Ingreso

50%Si cumple

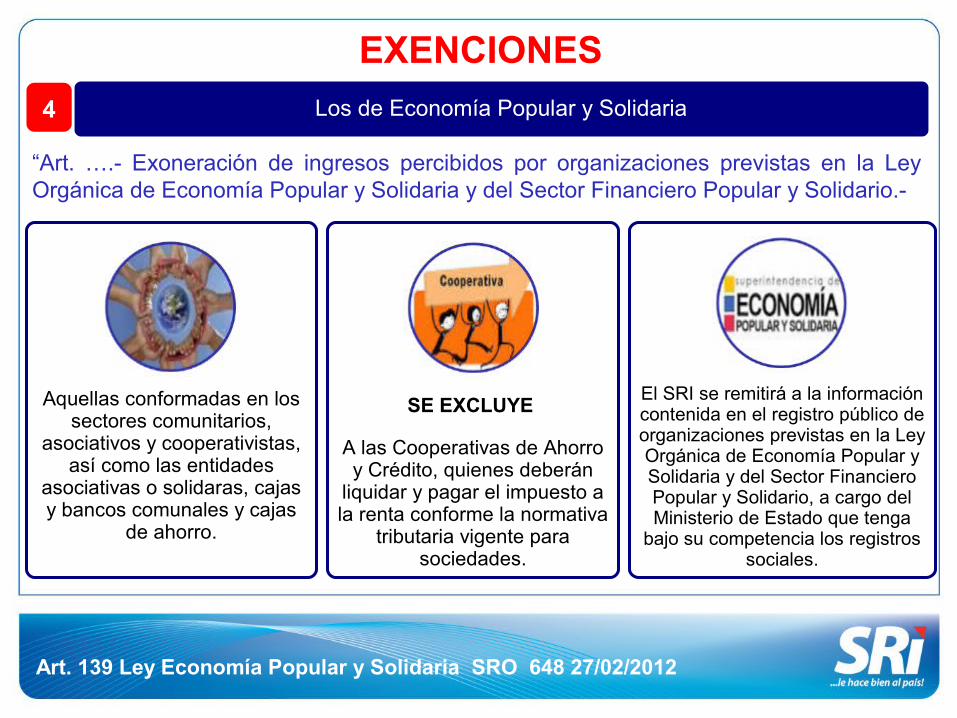

“Art. ….- Exoneración de ingresos percibidos por organizaciones previstas en la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario.-

EXENCIONES

4 Los de Economía Popular y Solidaria

Aquellas conformadas en los sectores comunitarios,

asociativos y cooperativistas, así como las entidades

asociativas o solidaras, cajas y bancos comunales y cajas

de ahorro.

SE EXCLUYE

A las Cooperativas de Ahorro y Crédito, quienes deberán

liquidar y pagar el impuesto a la renta conforme la normativa

tributaria vigente para sociedades.

El SRI se remitirá a la información contenida en el registro público de organizaciones previstas en la Ley Orgánica de Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, a cargo del Ministerio de Estado que tenga

bajo su competencia los registros sociales.

Art. 139 Ley Economía Popular y Solidaria SRO 648 27/02/2012

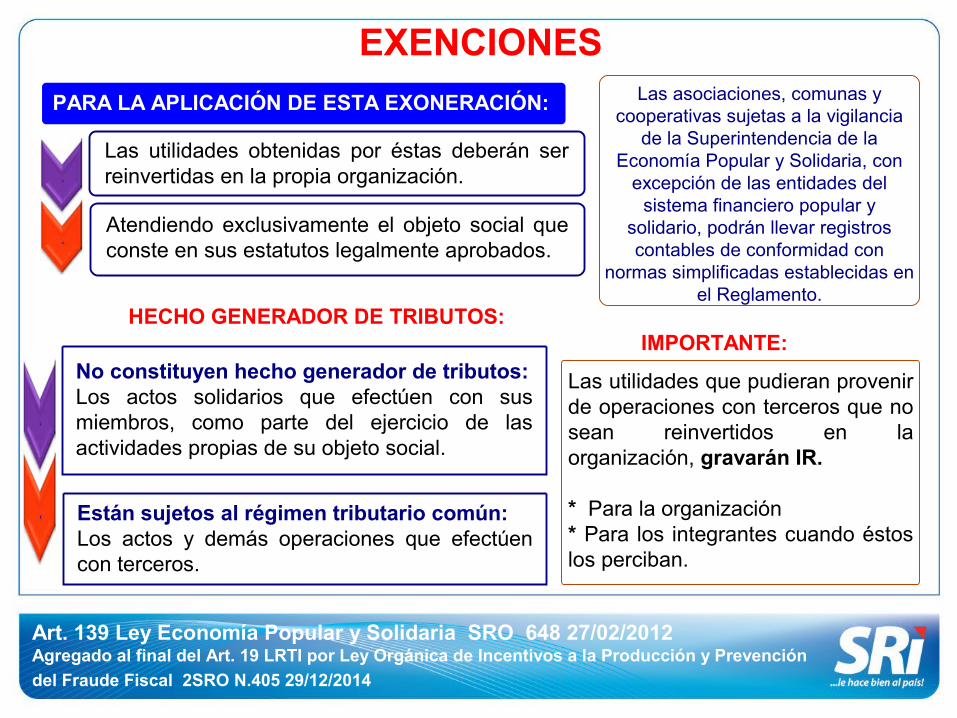

EXENCIONES

PARA LA APLICACIÓN DE ESTA EXONERACIÓN:

Las utilidades obtenidas por éstas deberán ser reinvertidas en la propia organización.

Atendiendo exclusivamente el objeto social que conste en sus estatutos legalmente aprobados.

Art. 139 Ley Economía Popular y Solidaria SRO 648 27/02/2012Agregado al final del Art. 19 LRTI por Ley Orgánica de Incentivos a la Producción y Prevención

del Fraude Fiscal 2SRO N.405 29/12/2014

HECHO GENERADOR DE TRIBUTOS:

No constituyen hecho generador de tributos:Los actos solidarios que efectúen con sus miembros, como parte del ejercicio de las actividades propias de su objeto social.

Están sujetos al régimen tributario común:Los actos y demás operaciones que efectúen con terceros.

IMPORTANTE:

Las utilidades que pudieran provenir de operaciones con terceros que no sean reinvertidos en la organización, gravarán IR.

* Para la organización* Para los integrantes cuando éstos los perciban.

Las asociaciones, comunas y cooperativas sujetas a la vigilancia

de la Superintendencia de la Economía Popular y Solidaria, con

excepción de las entidades del sistema financiero popular y

solidario, podrán llevar registros contables de conformidad con

normas simplificadas establecidas en el Reglamento.

Numeral 11, Art. 9 LRTI / Aclaración Art.21 RLRTI

EXENCIONES

4 Los de economía popular y solidaria

EXENCIONES

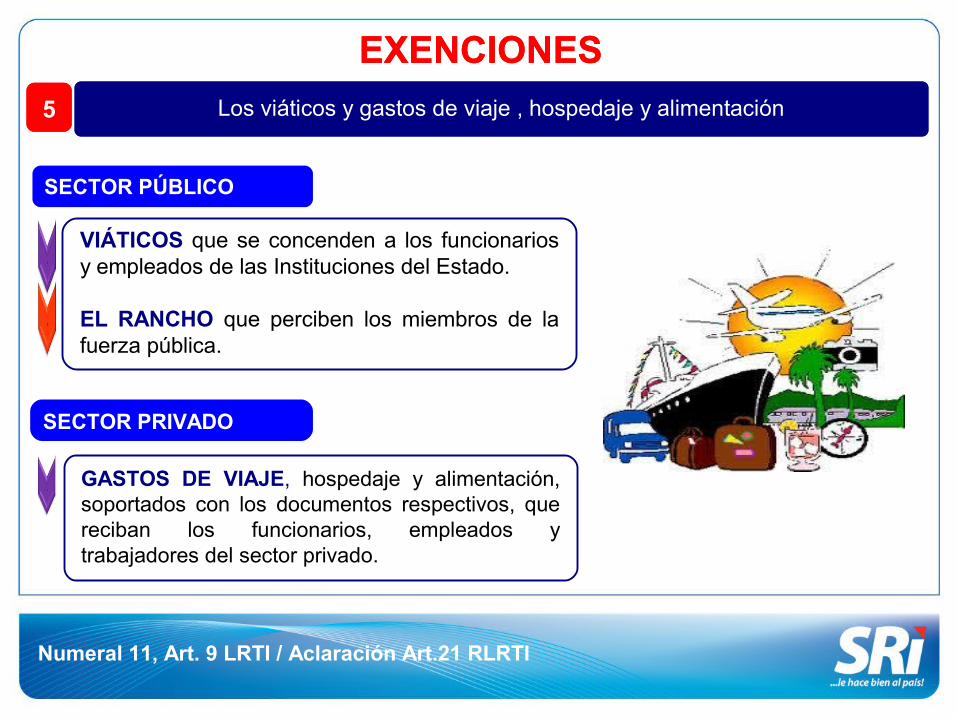

5 Los viáticos y gastos de viaje , hospedaje y alimentación

SECTOR PÚBLICO

VIÁTICOS que se concenden a los funcionarios y empleados de las Instituciones del Estado.

EL RANCHO que perciben los miembros de la fuerza pública.

GASTOS DE VIAJE, hospedaje y alimentación, soportados con los documentos respectivos, que reciban los funcionarios, empleados y trabajadores del sector privado.

SECTOR PRIVADO

1Numeral 13 y 16 Art. 9 LRTI Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

EXENCIONESEXENCIONES

Mandato 16

Los provenientes de inversiones no monetarias efectuadas por sociedades que tengan suscritos con el

Estado contratos de prestación de servicios para la exploración y explotación

de hidrocarburos.

Las indemnizaciones que se perciban por seguros,

exceptuando los provenientes del lucro

cesante.

76

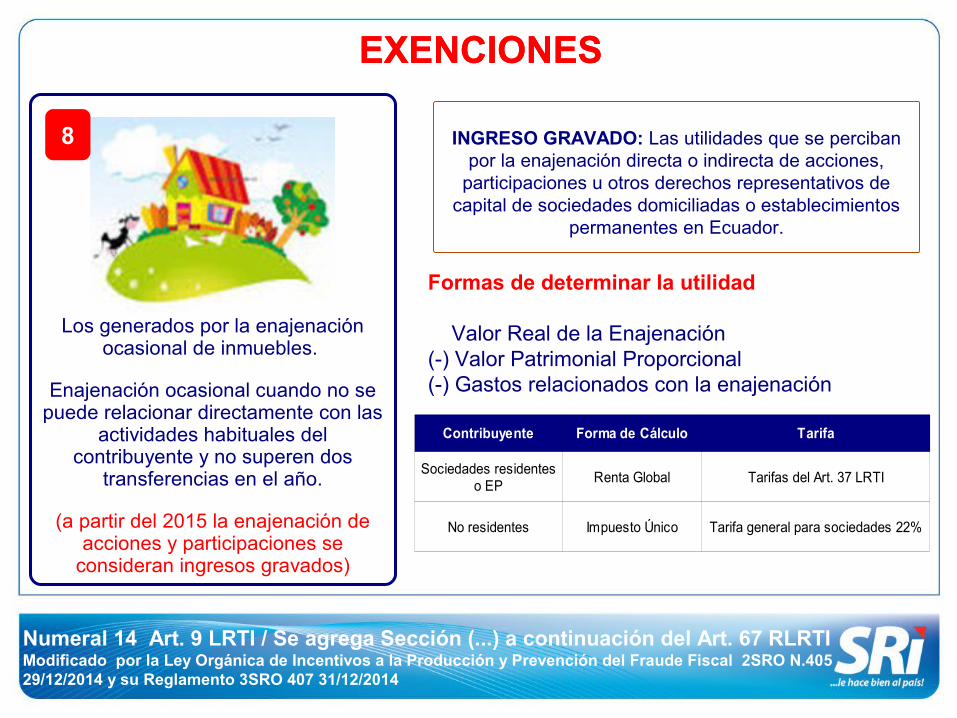

1Numeral 14 Art. 9 LRTI / Se agrega Sección (...) a continuación del Art. 67 RLRTIModificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento 3SRO 407 31/12/2014

EXENCIONESEXENCIONES

Los generados por la enajenación ocasional de inmuebles.

Enajenación ocasional cuando no se puede relacionar directamente con las

actividades habituales del contribuyente y no superen dos

transferencias en el año.

(a partir del 2015 la enajenación de acciones y participaciones se

consideran ingresos gravados)

8 INGRESO GRAVADO: Las utilidades que se perciban por la enajenación directa o indirecta de acciones,

participaciones u otros derechos representativos de capital de sociedades domiciliadas o establecimientos

permanentes en Ecuador.

Formas de determinar la utilidad

Valor Real de la Enajenación (-) Valor Patrimonial Proporcional (-) Gastos relacionados con la enajenación

Contribuyente Forma de Cálculo Tarifa

Renta Global Tarifas del Art. 37 LRTI

No residentes Impuesto Único Tarifa general para sociedades 22%

Sociedades residentes o EP

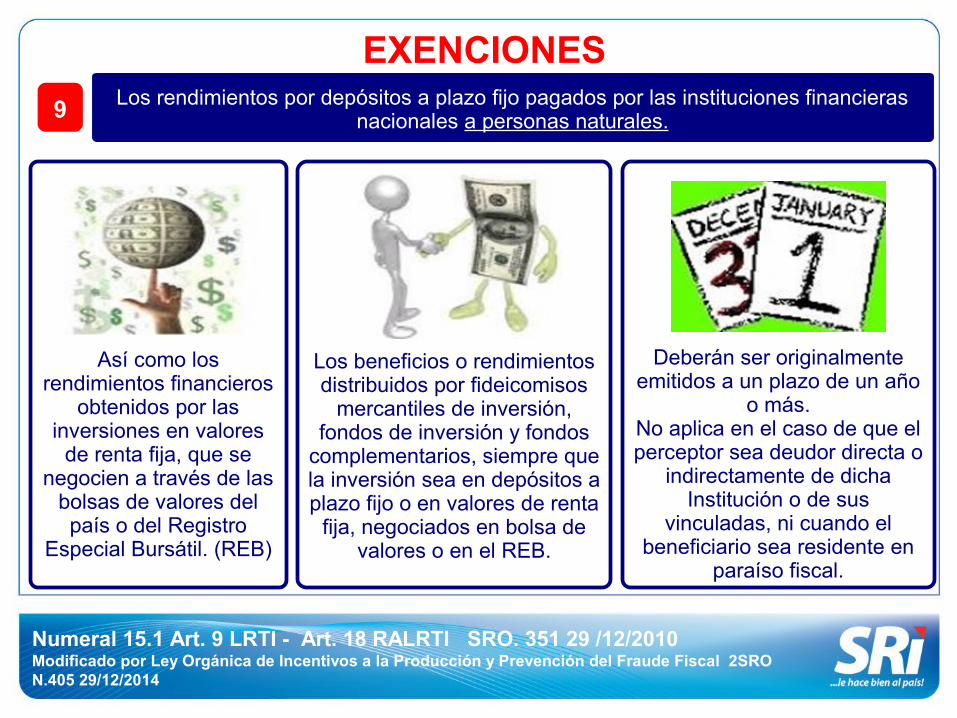

EXENCIONESLos rendimientos por depósitos a plazo fijo pagados por las instituciones financieras

nacionales a personas naturales.9

Así como los rendimientos financieros

obtenidos por las inversiones en valores

de renta fija, que se negocien a través de las

bolsas de valores del país o del Registro

Especial Bursátil. (REB)

Los beneficios o rendimientos distribuidos por fideicomisos

mercantiles de inversión, fondos de inversión y fondos

complementarios, siempre que la inversión sea en depósitos a plazo fijo o en valores de renta

fija, negociados en bolsa de valores o en el REB.

Deberán ser originalmente emitidos a un plazo de un año

o más.No aplica en el caso de que el perceptor sea deudor directa o

indirectamente de dicha Institución o de sus

vinculadas, ni cuando el beneficiario sea residente en

paraíso fiscal.

Numeral 15.1 Art. 9 LRTI - Art. 18 RALRTI SRO. 351 29 /12/2010Modificado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

EXENCIONES

10 Los ingresos que obtengan los fideicomisos mercantiles

Los ingresos obtenidos por los fondos de inversión y fondos complementarios.

Siempre que no desarrollen actividades empresariales u operen negocios en marcha.Ni cuando alguno de los constituyentes o beneficiarios sean residentes en paraísos fiscales.

Numeral 15 del Art. 9 LRTI Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal

2SRO N.405 29/12/2014

Numeral 17 del Art. 9 LRTI y Art. (…) después del 23 del RLRTI

(Incorporado 2.1. de la segunda disposición reformatoria Código de la Producción/SRO No. 351 del 29/12/2010).

EXENCIONES

11 Los intereses pagados por trabajadores por concepto de préstamos realizados por la sociedad empleadora

Para que el trabajadore adquiera acciones o participaciones de

dicha empleadora

Mientras el empleado conserve la propiedad de tales acciones.

(No excedan de la tasaactiva referencial)

Art. 9.1 LRTI (Segunda disposición reformatoria 2.2 del Código de la Producción / SRO No. 351 del 29/12/2010)

12 Exoneración de pago el Impuesto a la Renta para el desarrollo de inversiones nuevas y productivas.

EXENCIONES

Las sociedades que se constituyan a partir de la vigencia del COPCI así como también las sociedades nuevas que se constituyeren por sociedades existentes, con el objeto de realizar inversiones nuevas y productivas

Tendrán la exoneración del pago del impusto a la renta durante 5 años, contados desde el primer año en el que se generen ingresos atribuibles directa y únicamente a la nueva inversión.

Las inversiones nuevas y productivas deberán realizarse fuera de las

jurisdicciones urbanas del Cantón Quito o de Cantón Guayaquil.

Incorporado Art. 9.2 LRTI, agregado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 Artículo innumerado a continuación del Art. 102 del COPCI

13 En el caso de inversiones nuevas y productivas en los sectores económicos determinados como industrias básicas.

EXENCIONES

La exoneración del pago del impuesto a la renta se extenderá a 10 años, contados desde el primer año en el que se generen ingresos atribuibles directa y únicamente a la nueva inversión.

Este plazo se ampliará por 2 años más en el caso de que dichas inversiones se realicen en cantones fronterizos del país.

INDUSTRIAS BÁSICAS:Las que aprovechen las materias primas provenientes de los recursos naturales renovables y no renovables, transformándolos en productos que luego sean requeridos por otras industrias para la fabricación de productos intermedios y finales.

a. Fundición y refinación de cobre y/o aluminio;b. Refinación de hidrocarburos;c. Fundición siderúrgica para la producción de acero plano

d. Industria petroquímica;e. Industria de celulosa; y,f. Construcción y reparación de embarcaciones navales.

Numeral Art. 27 RLRTI

En general, son deducibles todos los costos y gastos necesarios, causados en el ejercicio económico, directamente vinculados con la realización de cualquier actividad económica y que fueren efectuados con el propósito de obtener, mantener y mejorar rentas gravadas con impuesto a la renta y no exentas; y, que de acuerdo con la normativa vigente se encuentren debidamente sustentados en comprobantes de venta.

-Impuesto Redimible a las Botellas Plástica para el comprador: $0,02

Resolución NAC-DGERCG12-00531Resolución NAC-DGERCG12-00531

DEDUCCIONES

Numeral 1, 2, 4 Art. 10 LRTI

DEDUCCIONES

Los costos y gastos imputables al ingreso, que

se encuentren debidamente sustentados en comprobantes de venta

que cumplan con los requisitos establecidos en

el reglamento correspondiente.

Los intereses de deudas contraídas con motivo de giro del negocio, así como los gastos efectuados en la constitución, renovación o

cancelación de las mismas, que se encuentren

debidamente sustentados en comprobantes de venta.

Las primas de seguros devengados en el

ejercicio impositivo que cubran riesgos

personales de los trabajadores y sobre los bienes que integran la

actividad generadora del ingreso gravable.

21 3

Numeral 3 y 8 Art. 10 LRTI

Los impuestos, tasas, contribuciones, aportes al

sistema de seguridad social obligatorio que soportare la

actividad generadora del ingreso, con exclusión de los intereses y multas que deba cancelar el sujeto pasivo u

obligatorio, por el retraso en el pago de tales

obligaciones.

No podrá deducirse el propio impuesto a la renta, ni los gravámenes que se

hayan integrado al costo de bienes y activos, ni los

impuestos que el contribuyente pueda

trasladar u obtener por ellos crédito tributario, ni

las sanciones establecidas por Ley.

La amortización de pérdidas.

El máximo amortizable es hasta el 25% de la

utilidad.

Máximo pérdidas de hasta 5 años son amortizables.

DEDUCCIONES

4 5

Numeral 12 y 13 Art. 10 LRTI

DEDUCCIONES

El impuesto a la renta y los aportes personales al seguro social obligatorio o privado que asume el empleador por cuenta de sujetos pasivos que laboren para él, bajo relación de dependencia, cuando su contratación se haya efectuado por el sistema de ingreso o salario neto.

La totalidad de las provisiones para atender el pago de desahucio y de pensiones jubilares patronales, actuarialmente formuladas por empresas especializadas o profesionales en la mataria, siempre que, para las segundas, se refieran a personal que haya cumplido por lo menos diez años de trabajo en la misma empresa.

76

Numeral 14 y 15 del Art. 10 y 13 LRTI

Los gastos devengados y pendientes de pago al cierre del ejercicio, exclusivamente identificados con el giro normal del negocio y que estén debidamente respaldados en contratos, facturas o comprobantes de ventas y por disposiciones legales de aplicación obligatoria.

Las erogaciones en especie o servicios a favor de directivos, funcionarios, empleados y trabajadores, siempre que se haya efectuado la respectiva retención en la fuente sobre la totalidad de estas erogaciones. Estas erogaciones se valorarán sin exceder del precio de mercado del bien o del servicio recibido.

DEDUCCIONESDEDUCCIONESDEDUCCIONES

8 9

Numeral 5 Art. 10 LRTI

LAS PÉRDIDAS:

•* Destrucción o daño.

•* Robo o hurto.

•* Baja de Inventario.

•* Venta a un menor valor del costo.

REQUISITOS:

1. Declaración juramentada ante notario o juez, firmada por el representante legal, contador general y bodeguero

2. El inventario dado de baja se puede donar o destruir con el acta respectiva.

DEDUCCIONES

10

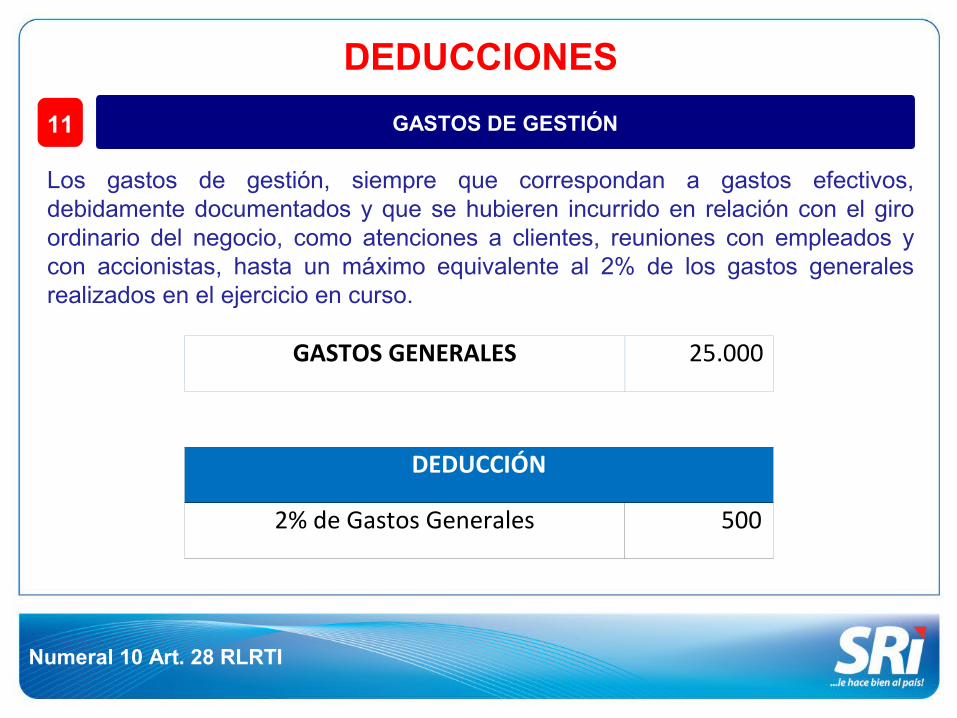

Numeral 10 Art. 28 RLRTI

Los gastos de gestión, siempre que correspondan a gastos efectivos, debidamente documentados y que se hubieren incurrido en relación con el giro ordinario del negocio, como atenciones a clientes, reuniones con empleados y con accionistas, hasta un máximo equivalente al 2% de los gastos generales realizados en el ejercicio en curso.

GASTOS DE GESTIÓN

DEDUCCIONES

GASTOS GENERALES 25.000

DEDUCCIÓN

2% de Gastos Generales 500

11

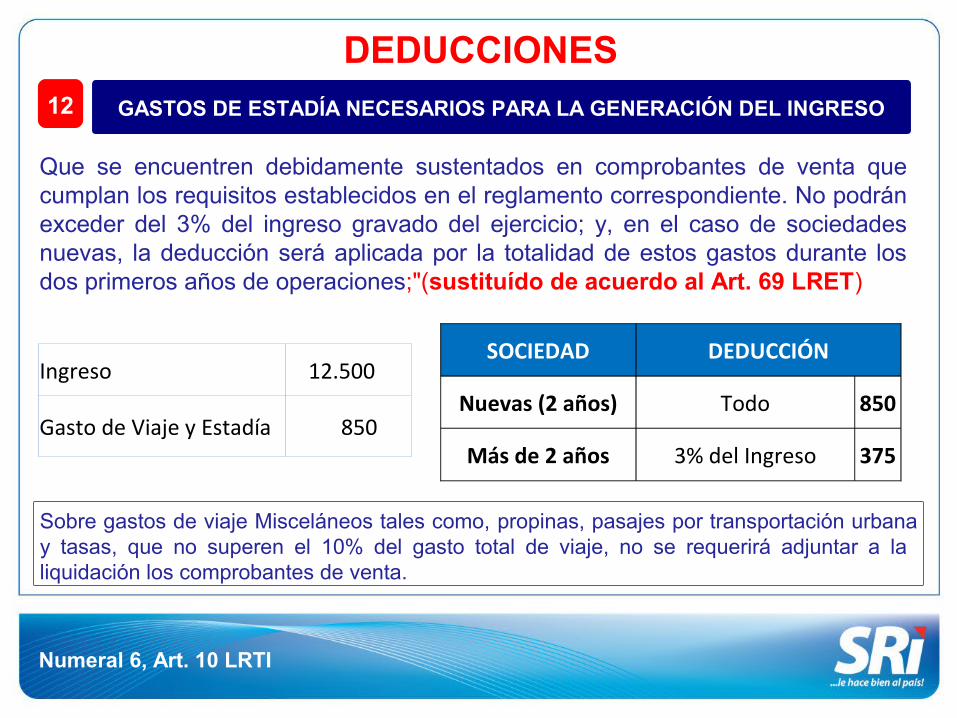

Numeral 6, Art. 10 LRTI

Que se encuentren debidamente sustentados en comprobantes de venta que cumplan los requisitos establecidos en el reglamento correspondiente. No podrán exceder del 3% del ingreso gravado del ejercicio; y, en el caso de sociedades nuevas, la deducción será aplicada por la totalidad de estos gastos durante los dos primeros años de operaciones;"(sustituído de acuerdo al Art. 69 LRET)

GASTOS DE ESTADÍA NECESARIOS PARA LA GENERACIÓN DEL INGRESO

DEDUCCIONES

Ingreso 12.500

Gasto de Viaje y Estadía 850

SOCIEDAD DEDUCCIÓN

Nuevas (2 años) Todo 850

Más de 2 años 3% del Ingreso 375

12

Sobre gastos de viaje Misceláneos tales como, propinas, pasajes por transportación urbana y tasas, que no superen el 10% del gasto total de viaje, no se requerirá adjuntar a la liquidación los comprobantes de venta.

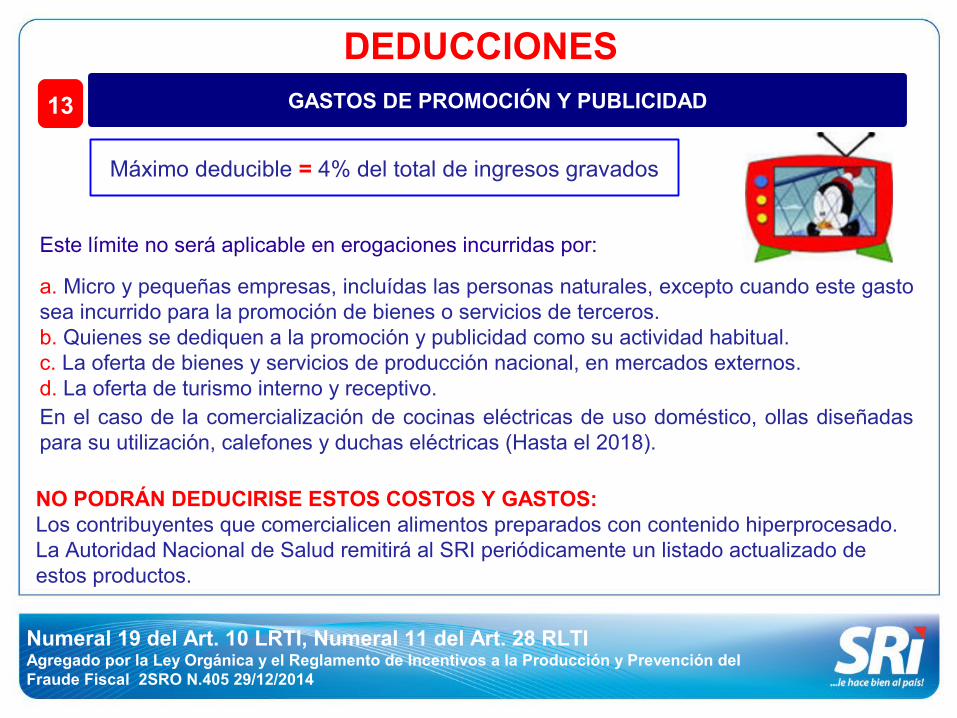

Máximo deducible = 4% del total de ingresos gravados

Numeral 19 del Art. 10 LRTI, Numeral 11 del Art. 28 RLTIAgregado por la Ley Orgánica y el Reglamento de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

NO PODRÁN DEDUCIRISE ESTOS COSTOS Y GASTOS:Los contribuyentes que comercialicen alimentos preparados con contenido hiperprocesado. La Autoridad Nacional de Salud remitirá al SRI periódicamente un listado actualizado de estos productos.

GASTOS DE PROMOCIÓN Y PUBLICIDAD

DEDUCCIONES

Este límite no será aplicable en erogaciones incurridas por:

a. Micro y pequeñas empresas, incluídas las personas naturales, excepto cuando este gasto sea incurrido para la promoción de bienes o servicios de terceros.b. Quienes se dediquen a la promoción y publicidad como su actividad habitual.c. La oferta de bienes y servicios de producción nacional, en mercados externos.d. La oferta de turismo interno y receptivo.En el caso de la comercialización de cocinas eléctricas de uso doméstico, ollas diseñadas para su utilización, calefones y duchas eléctricas (Hasta el 2018).

13

Numeral 6, Art. 10 LRTI / Agregado según Art. 4 de LRTI Reformatoria SRO. 94 23/12/2009)

A sociedades domiciliadas en el Ecuador por sus partes relacionadas:Máximo = 5% (Base Imponible de IR + el valor de dichos gastos)

Sociedades en ciclo preoperativo del negocio: Máximo = 5% del total de los activos

Sin perjuicio de la retención en la fuente correspondiente.

LOS GASTOS INDIRECTOS ASIGNADOS DESDE EL EXTERIOR

DEDUCCIONES

DEDUCCIÓN MÁXIMA

Gastos indirectos asignados desde el exterior 5.600

Base Imponible Impuesto a la Renta 50.000

TOTAL ACTIVOS 120.000

1 5% Base Imponible50.000 + 5.600 = 55.600

55.600 x 5% = 2.780

25% del total de activos

(Sociedades en ciclo preoperativo)

120.000 x 5% = 6.000

DATOS:

14

Numeral 20 del Art. 10 LRTI / Numeral 16 del Art. 28 RLTI Agregado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento

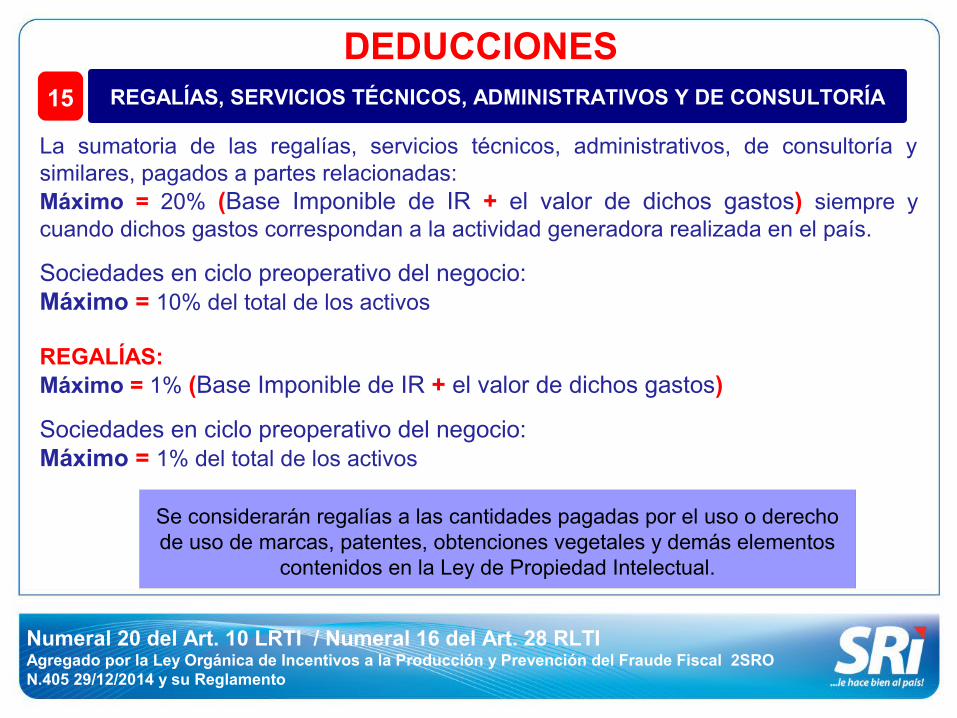

REGALÍAS, SERVICIOS TÉCNICOS, ADMINISTRATIVOS Y DE CONSULTORÍA

consultoría

DEDUCCIONES

La sumatoria de las regalías, servicios técnicos, administrativos, de consultoría y similares, pagados a partes relacionadas:Máximo = 20% (Base Imponible de IR + el valor de dichos gastos) siempre y cuando dichos gastos correspondan a la actividad generadora realizada en el país.

Sociedades en ciclo preoperativo del negocio: Máximo = 10% del total de los activos

REGALÍAS:Máximo = 1% (Base Imponible de IR + el valor de dichos gastos)

Sociedades en ciclo preoperativo del negocio: Máximo = 1% del total de los activos

15

Se considerarán regalías a las cantidades pagadas por el uso o derecho de uso de marcas, patentes, obtenciones vegetales y demás elementos

contenidos en la Ley de Propiedad Intelectual.

Numeral 16 del Art. 28 RLTI Agregado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento

GASTOS DE INSTALACIÓN, ORGANZACIÓN Y SIMILARES

DEDUCCIONES

Los valores de establecimiento o costos de puesta en marcha de operaciones tales como: instalación, organización y similares, que de acuerdo a la técnica contable, deban ser reconocidos como gasto en el momento en que se incurre en ellos.

16

Máximo en el año = 5% (Base Imponible de IR + el valor de dichos gastos)

Sociedades en ciclo preoperativo del negocio: Máximo = 2% del total de los activos

Art. 10 Numeral 11 LRTI; Art. 28 RLRTIModificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento

Originados en operaciones del giro ordinario del negocio, efectuadas en cada ejercicio impositivo a razón del 1% anual sobre los créditos comerciales concedidos en dicho ejercicio y que se encuentren pendientes de recaudación al cierre del mismo, sin que la provisión acumulada pueda exceder del 10% de la cartera total.

PROVISIONES PARA CRÉDITOS INCOBRABLES

DEDUCCIONES

NO ES DEDUCIBLE – CUENTAS POR COBRAR A:

17

RAZONES PARA DAR DE BAJA CUENTAS INCOBRABLES:

Al socio, a su cónyuge o a sus parientes dentro del cuarto grado de consanguinidad y segundo de afinidad, ni a sociedades relacionadas.

2 años o más en la contabilidad; haber transcurrido más de 3 años desde la fecha de vencimiento original del crédito; por prescripción de acción de cobro del crédito; haberse declarado la quiebra o insolvencia del deudor; y, si el deudor es una sociedad que haya sido cancelada.

Numeral 7, Art. 28 RLRTI•Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO N.405 29/12/2014

Conforme a la naturaleza de los bienes, a la duración de su vida útil, a la corrección monetaria, y la técnica contable, así como las que se conceden por obsolescencia y otros casos.. Para que este gasto sea deducible, no podrá superar los siguientes porcentajes:

DEPRECIACIÓN

DEDUCCIONES18

Cuando se haya procedido a la revaluación de activos la depreciación correspondiente a dicho revalúo no será deducible.

DESCRIPCIÓN

5%

Instalaciones, maquinarias, equipos y muebles 10%

20%

Equipos de cómputo y software 33%

DEPRECIACIÓN ANUAL

Inmuebles (excepto terrenos), naves, aeronaves, barcazas y similares

Vehículos, equipos de transporte y equipo caminero móvil

Numeral 12 LRTI / Art. (...) a continuación del Art. 38 RLRTI•Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO N.405 29/12/2014 y su Reglamento 3SRO 407 31/12/2014

En el caso de los activos intangibles que, de acuerdo con la técnica contable, deban ser amortizados, dicha amortización se efectuará dentro de los plazos previstos en el respectivo contrato o en un plazo de veinte (20) años; no será deducible el deterioro de activos intangibles con vida útil indefinida.

En el ejercicio impositivo en que se termine el negocio o actividad se harán los ajustes pertinentes con el fin de amortizar la totalidad de la inversión.

AMORTIZACIÓN

DEDUCCIONES19

CONSERVACIÓN DE DOCUMENTOS:Para el caso de documentos que sustenten operaciones por las cuales la norma tributaria permita la amortización o depreciación, el plazo de conservación de los documentos se contará a partir del periodo fiscal en el cual finalizó la vida útil o el tiempo de amortización del activo.

LOS SUELDOS

DEDUCCIONES20

Las remuneraciones en general y los beneficios sociales reconocidos en un determinado ejercicio económico, solo se deducirán sobre la parte respecto de la cual el contribuyente haya cumplido con sus obligaciones legales para con el seguro social obligatorio cuando corresponda, a la fecha de presentación de la declaración del impuesto a la renta, de conformidad con la Ley.

Las deducciones que correspondan a remuneraciones y beneficios sociales sobre los que se aporte al IESS, por pagos a adultos mayores y migrantes retornados mayores de 40 años se deducirán con el 150% adicional por un período de 2 años contado a partir de la fecha de celebración del contrato.

Numeral 9 Art. 10 LRTI / Nueral 10 At. 46 RLRTIModificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento

ART. 10 LRTI / Agregado 2.3 de la segunda disposición reformatoria Código de la Producción / SRO No. 351 del 29/12/2010)

Salario que permite al trabajador satisfacer las necesidades básicas de sí misma y su familia.

VALOR SALARIO DIGNO:• Año 2014 ($ 397,00) deberá pagar el empleador hasta el 31 de marzo del 2015.

Los valores que se pague por concepto de la compensación antes señalada deberán ser consignados en el casillero “Beneficios sociales, indemnizaciones y otras remuneraciones que no constituyen materia gravada del IESS”, de la declaración de Impuesto a la Renta de sociedades y personas naturales obligadas a llevar contabilidad.

La Administración Tributaria en conjunto con la Superintendencia de Compañías y el Ministerio de Relaciones Laborales determinarán el año en el que este gasto será deducible de Impuesto a la Renta.

SALARIO DIGNO

DEDUCCIONES21

PAGOS AL EXTERIOR

DEDUCCIONES22

Los pagos por concepto de importaciones de bienes

tangibles.

a

Art. 13 LRTI / Art. 30 RLRTI / COPCI 2da disposición reformatoria 2.4 29/12/2010Modificado porel Reglamento a la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 3SRO N.407 del 31/12/2014

Los pagos de intereses de créditos externos, siempre y cuando no excedan las tasas de interés máximas

fijadas por el BCE.No será deducible los

intereses de los créditos provenientes de

instituciones financieras domiciliadas en paraísos

fiscales.

Son deducibles los gastos efectuados en el exterior que sean necesarios para la obtención de renta, siempre y cuando se haya efectuado la retención en la fuente.

Serán deducibles, y no estarán sujetos a retención, los siguientes pagos al exterior:

b

Numeral 7, Art. 10 LRTI - (Incorporado 2.3 de la segunda disposición reformatoria Código de la Producción/SRO No. 351 del 29/12/2010)

LA DEPRECIACIÓN Y AMORTIZACIÓN

DEDUCCIONES ADICIONALES COPCI23

En la adquisición de maquinarias, equipos y tecnologías destinadas a la implementación de mecanismos de producción más limpia, a mecanismos de generación de energía de fuente renovable (solar, eólica o similares) o a la reducción del impacto ambiental de la actividad productiva, y a la reducción de emisiones de gases de efecto invernadero.

DEDUCCIÓN: 100% adicional, siempre que tales adquisiciones no sean necesarias para cumplir con lo dispuesto por la autoridad ambiental competente para reducir el impacto de una obra o como requisito o condición para la expedición de la licencia ambiental. En cualquier caso deberá existir una autorización por parte de la autoridad competente.

Este gasto adicional no podrá superar un valor equivalente al 5% de los ingresos totales.

GASTO 100% ADICIONAL POR 5 AÑOS PARA LAS MICRO, PEQUEÑAS Y MEDIANAS

DEDUCCIONES24

Dirigida a investigación, desarrollo e innovación tecnológica, que mejore la productividad. El beneficio no supere el 1% de los Gastos de Sueldos y Salarios del año en que se aplique el beneficio.

CAPACITACIÓN TÉCNICA:

Asistencia técnica en desarrollo de productos (estudios de mercado)Asistencia tecnológica para diseño de procesos, productos, desarrollo de software y otros. El beneficio no superen el 1% de las ventas

GASTOS EN LA MEJORA DE LA PRODUCTIVIDAD:

Para el acceso a mercados internacionales, como ruedas de negocios, participación en ferias internacionales y similares. Que el beneficio no supere el 50% del valor total de los costos y gastos destinados a la promoción y publicidad.

GASTOS DE VIAJE, ESTADÍA Y PROMOCIÓN COMERCIAL:

Numeral 17, Art. 10 LRTI (Agregado 2.3 de la segunda disposición reformatoria Código de la Producción/SRO No. 351 del 29/12/2010)Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

IMPUESTOS DIFERIDOS

Art (...) a continuación del Art. 10 LRTI / Art (...) a contInuación del Art. 28 RLRTIAgregado Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014 y su Reglamento 3SRO. 407 31/12/2014

Para efectos tributarios y en estricta aplicación de la técnica contable, se permite el reconocimiento de activos y pasivos por impuestos diferidos, únicamente en los siguientes casos:

1. Las pérdidas por deterioro parcial producto del Valor Neto de Realización del Inventario (VNR).2. Las pérdidas esperadas en contratos de construcción.3. La depreciación del desmantelamiento.4. El valor del deterioro de propiedades, planta y equipo.5. Las provisiones no tratadas en la normativa tributaria.6. Gastos estimados para activos no corrientes mantenidos para la venta.7. Activos Biológicos.8. Amortización de Pérdidas Tributarias.9. Créditos Tributarios no utilizados.

Estas estimaciones contables que se registran en un periodo serán deducibles en periodos en los que efectivamente se produzcan.

SIEMPRE Y CUANDO:

Esta deducción adicional no podrá superar un valor equivalente a 5 FB desgravadas. Aplicará durante 5 ejercicios fiscales contados a partir de la vigencia de la ley de

Fortalecimieto del Sector Burstátil

Disposición Transitoria décimo sexta - Ley Orgánica de Fortalecimiento y Optimización del sector Societario Bursátil. SRO 249, 20/05/2014

Con el propósito de determinar la base imponible sujeta a IR, las empresas del sector no financiero tendrán derecho a la deducción del 50% adicional de los costos y gastos incurridos en la emisión de deuda y/o que actúen como originadores en proceso de titularización de activos, colocados a través de las Bolsas de Valores del país o en el REB.

No hayan sido colocadas directa o indirectamente en:En partes relacionadas o en personas domiciliadas en paraísos fiscales o regímenes fiscales preferentes.

50% Adicional de costos incurridos en emisión de deuda.

DISPOSICIONES TRANSITORIAS1

El plazo de vigencia de esta Disposición Transitoria será de 10 años contados desde el año siguiente al de su publicación en el Registro Oficial

Disposición Transitoria Segunda - Ley Orgánica de Incentivos a la Produción y Prevención del Fraude Fiscal SRO 405 29/12/2014

CONSIDERACIONES:

• La inversión deberá efectuarse dentro de uno de los sectores económicos prioritarios para el Estado definidos en el COPCI.• El mero cambio de propiedad no implica inversión nueva• Esto también será aplicable para las sociedades constituidas a partir del 30/12/2010 dentro de las jurisdicciones urbanas de Quito y Guayaquil.

100% adicional depreciación de activos fijos nuevos y productivos

DISPOSICIONES TRANSITORIAS2

Las sociedades constituidas antes de la vigencia del COPCI que realicen la adquisición de activos fijos nuevos y productivos, tendrán derecho a la deducción del 100% adicional del costo o gasto de depreciación anual que generen dichas inversiones durante 5 años contados desde que se produzca el inicio de su uso Productivo.

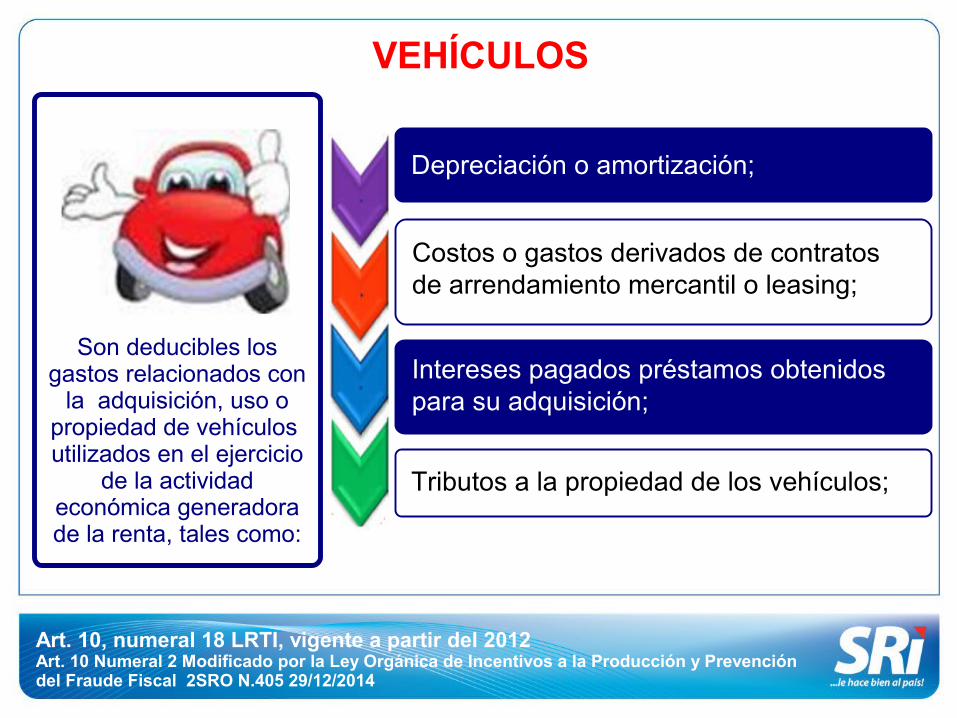

Depreciación o amortización;

Costos o gastos derivados de contratos de arrendamiento mercantil o leasing;

Intereses pagados préstamos obtenidos para su adquisición;

Tributos a la propiedad de los vehículos;

VEHÍCULOS

Son deducibles los gastos relacionados con

la adquisición, uso o propiedad de vehículos utilizados en el ejercicio

de la actividad económica generadora de la renta, tales como:

Art. 10, numeral 18 LRTI, vigente a partir del 2012Art. 10 Numeral 2 Modificado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal 2SRO N.405 29/12/2014

VEHÍCULOS

Si el avalúo del vehículo a la fecha de adquisición, supera los USD 35.000 de acuerdo a la base de datos del SRI para el cálculo del Impuesto anual a la propiedad de vehículos

motorizados, no aplicará esta deducibilidad sobre el exceso,

A menos que se trate de vehículos blindados y aquellos que tengan derecho a exoneración o rebaja del pago del Impuesto anual a la propiedad de vehículos motorizados.

Tampoco se aplicará el límite a la deducibilidad, mencionado en el inciso anterior, para aquellos sujetos pasivos que tengan como única actividad económica el alquiler de vehículos motorizados, siempre que se cumplan con los requisitos y condiciones que se dispongan en el Reglamento.

Art. 10, numeral 18 LRTI / Ley de Fomento Ambiental y Optimización de los Ingresos del Estado SRO No. 583 del 24/11/2011

CREDITO TRIBUTARIO

Las materias primas, insumos y bienes de capital a los que se hace referencia fueron establecidos por el Comité de Política Tributaria a través de Resolución.

Que se aplicará para el pago del impuesto a la renta del propio contribuyente, de los 5 últimos ejercicios fiscales.

Los pagos realizados por concepto de ISD en la importación de las materias primas, insumos y bienes de capital que sean incorporados en procesos productivos pueden considerarse como Crédito Tributario para Impuesto a la Renta.

Crédito Tributario generado en ISD

Art innumerado a continuación del art.162 Ley para la Equidad Tributaria Artículo innumerado Reglamento para la Aplicación del ISD

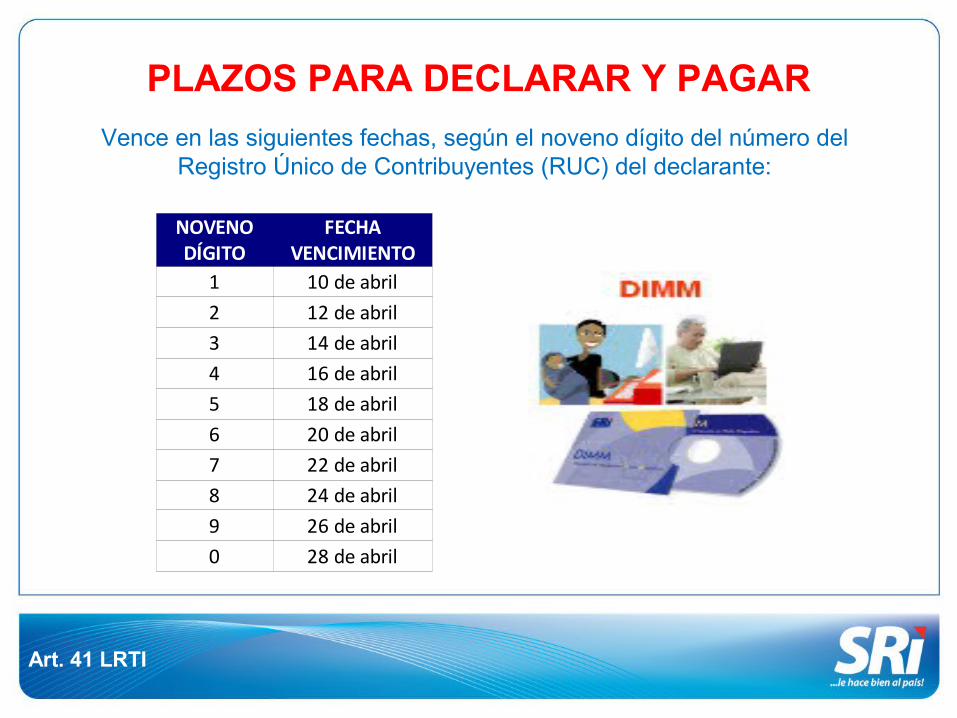

PLAZOS PARA DECLARAR Y PAGAR

Vence en las siguientes fechas, según el noveno dígito del número del Registro Único de Contribuyentes (RUC) del declarante:

Art. 41 LRTI

1 10 de abril2 12 de abril3 14 de abril4 16 de abril5 18 de abril6 20 de abril7 22 de abril8 24 de abril9 26 de abril0 28 de abril

NOVENO DÍGITO

FECHA VENCIMIENTO