RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. FINAL PRIMERA EMISIÓN... · Objetivo del...

38

septiembre 2017 Mariana Ávila Subgerente de Análisis [email protected] Hernán López Gerente General [email protected] Calificación Instrumento Calificación Tendencia Acción de Calificación Metodología Primera Emisión de Obligaciones AA + Revisión Calificación de Obligaciones Definición de categoría Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenece y a la economía en general. El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 97, llevado a cabo en la ciudad de Quito D.M., el día 29 de septiembre del 2017; con base en los estados financieros auditados de los periodos 2014, 2015 y 2016, estados financieros internos, proyecciones financieras, estructuración de la emisión y otra información relevante con fecha julio del 2017, califica en Categoría AA+, a la Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. (Resolución No. SCVS.INMV.DNAR.16.0001442, emitida por la Superintendencia de Compañías, Valores y Seguros el 21 de marzo de 2016). La calificación se sustenta en la adecuada administración de la compañía, su apropiado manejo financiero, su orientación hacia el financiamiento mediante recursos propios, además de la adecuada estructuración de la Emisión en análisis. Al respecto: El sector de la construcción en lo que va del 2017 viene presentando una modesta recuperación generando expectativa positiva para los actores del mismo, en el corto y mediano plazo, motivado por la inyección de liquidez por parte de la banca pública y privada. El emisor cuenta con años de experiencia, como empresa que se dedica al alquiler de sus equipos para los distintos usos que requieren las etapas constructivas de una obra, además de remodelaciones y/o mantenimiento, además de proporcionan un servicio integral, basado en el soporte y asesoría técnica brindado para el correcto uso de los equipos que alquilan. La compañía cuenta con buenas prácticas de Gobierno Corporativo, un directorio formal y control interno que aunado a una estructura organizacional definida le permite gestionar de manera adecuada los elementos estratégicos, administrativos y financieros de su giro de negocio. En lo que respecta a su posición financiera, RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. presenta adecuados índices de liquidez, un manejo prudente de su endeudamiento enfocado al incremento de la propiedad planta y equipo que generará un crecimiento en los ingresos en el corto plazo, de acuerdo con el giro del negocio de la compañía. La Emisión bajo estudio está adecuadamente instrumentada, cumple con todas las garantías y resguardos; y el pago de capital e intereses de manera oportuna. Los flujos proyectados son más que suficientes como para permitir a la empresa cumplir con todas las obligaciones derivadas de esta Emisión y con los demás requerimientos propios de su operación normal. Resumen Calificación Primera Emisión de Obligaciones (Estados Financieros a julio 2017) RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A.

-

Upload

truongduong -

Category

Documents

-

view

215 -

download

0

Transcript of RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. FINAL PRIMERA EMISIÓN... · Objetivo del...

septiembre 2017

Mariana Ávila

Subgerente de Análisis

Hernán López

Gerente General

Calificación

Instrumento Calificación Tendencia Acción de Calificación Metodología

Primera Emisión de Obligaciones AA + Revisión Calificación de Obligaciones

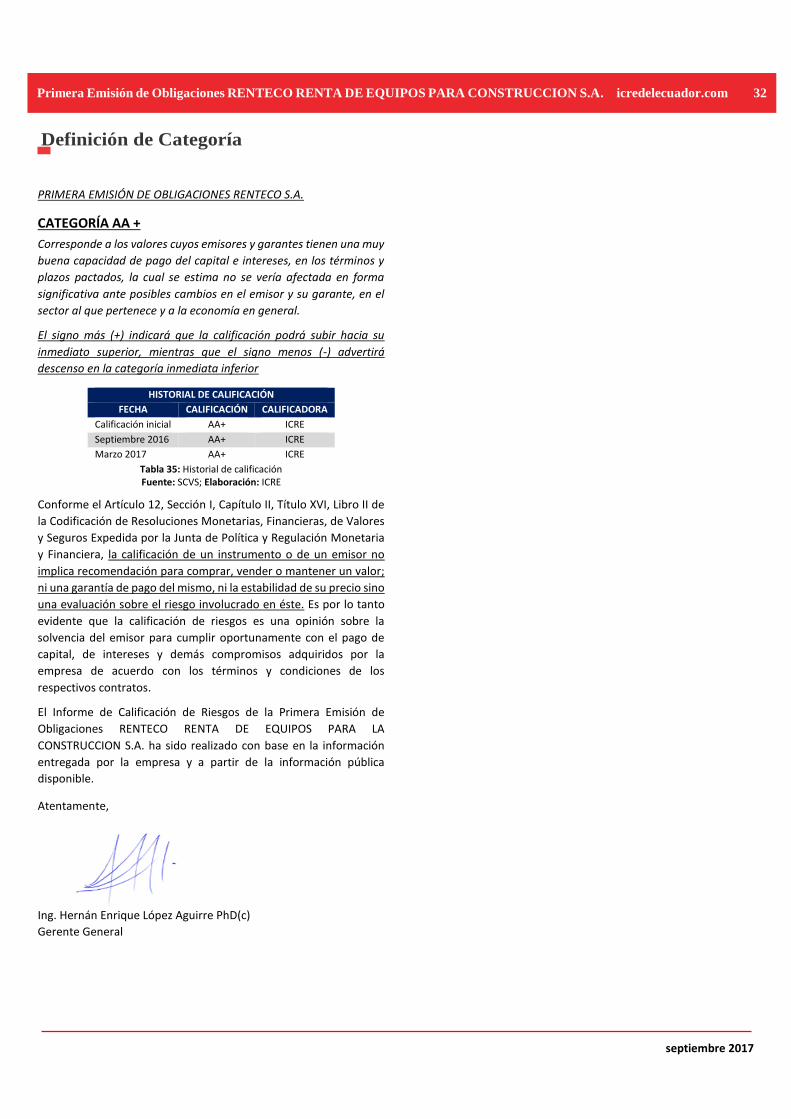

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen una

muy buena capacidad de pago del capital e intereses, en los

términos y plazos pactados, la cual se estima no se vería afectada

en forma significativa ante posibles cambios en el emisor y su

garante, en el sector al que pertenece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá

descenso en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgos S.A., en comité No. 97,

llevado a cabo en la ciudad de Quito D.M., el día 29 de septiembre

del 2017; con base en los estados financieros auditados de los

periodos 2014, 2015 y 2016, estados financieros internos,

proyecciones financieras, estructuración de la emisión y otra

información relevante con fecha julio del 2017, califica en

Categoría AA+, a la Primera Emisión de Obligaciones RENTECO

RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. (Resolución

No. SCVS.INMV.DNAR.16.0001442, emitida por la

Superintendencia de Compañías, Valores y Seguros el 21 de

marzo de 2016).

La calificación se sustenta en la adecuada administración de la compañía, su apropiado manejo financiero, su orientación hacia el financiamiento mediante recursos propios, además de la adecuada estructuración de la Emisión en análisis. Al respecto:

El sector de la construcción en lo que va del 2017 viene

presentando una modesta recuperación generando

expectativa positiva para los actores del mismo, en el

corto y mediano plazo, motivado por la inyección de

liquidez por parte de la banca pública y privada.

El emisor cuenta con años de experiencia, como empresa que se dedica al alquiler de sus equipos para los distintos usos que requieren las etapas constructivas de una obra, además de remodelaciones y/o mantenimiento, además de proporcionan un servicio

integral, basado en el soporte y asesoría técnica brindado para el correcto uso de los equipos que alquilan.

La compañía cuenta con buenas prácticas de Gobierno

Corporativo, un directorio formal y control interno que

aunado a una estructura organizacional definida le

permite gestionar de manera adecuada los elementos

estratégicos, administrativos y financieros de su giro de

negocio.

En lo que respecta a su posición financiera, RENTECO

RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A.

presenta adecuados índices de liquidez, un manejo

prudente de su endeudamiento enfocado al incremento

de la propiedad planta y equipo que generará un

crecimiento en los ingresos en el corto plazo, de

acuerdo con el giro del negocio de la compañía.

La Emisión bajo estudio está adecuadamente

instrumentada, cumple con todas las garantías y

resguardos; y el pago de capital e intereses de manera

oportuna.

Los flujos proyectados son más que suficientes como

para permitir a la empresa cumplir con todas las

obligaciones derivadas de esta Emisión y con los demás

requerimientos propios de su operación normal.

Resumen Calificación Primera Emisión de Obligaciones (Estados Financieros a julio 2017)

RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A. bnbnmb

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 2

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS

PARA LA CONSTRUCCION S.A. como empresa dedicada a renta de

equipos para la construcción, a través de un análisis detallado

tanto cuantitativo como cualitativo de la solvencia, procesos y

calidad de cada uno de los elementos que forman parte del

entorno, de la compañía en sí misma y del instrumento analizado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la

información proporcionada, procedió a aplicar su metodología de

calificación que contempla dimensiones cualitativas y

cuantitativas que hacen referencia a diferentes aspectos dentro

de la calificación. La opinión de ICRE del Ecuador Calificadora de

Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado

mediante un set de parámetros que cubren: sector y posición que

ocupa la empresa, administración de la empresa, características

financieras de la empresa y garantías y resguardos que respaldan

la emisión.

Conforme el Artículo 12, Sección I, Capítulo II, Título XVI, Libro II

de la Codificación de Resoluciones Monetarias, Financieras, de

Valores y Seguros Expedida por la Junta de Política y Regulación

Monetaria y Financiera, la calificación de un instrumento o de un

emisor no implica recomendación para comprar, vender o

mantener un valor; ni una garantía de pago del mismo, ni la

estabilidad de su precio sino una evaluación sobre el riesgo

involucrado en éste. Es por lo tanto evidente que la ponderación

máxima en todos los aspectos que se analicen tiene que ver con

la solvencia del emisor para cumplir oportunamente con el pago

de capital, de intereses y demás compromisos adquiridos por la

empresa de acuerdo con los términos y condiciones del Prospecto

de Oferta Pública, de la respectiva Escritura Pública de Emisión y

de más documentos habilitantes. Los demás aspectos tales como

sector y posición de la empresa calificada en la industria,

administración, situación financiera y el cumplimiento de

garantías y resguardos se ponderan de acuerdo a la importancia

relativa que ellas tengan al momento de poder cumplir con la

cancelación efectiva de las obligaciones.

ICRE del Ecuador Calificadora de Riesgos S.A., guarda estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información

proporcionada por la empresa.

La información que sustenta el presente informe es:

Entorno macroeconómico del Ecuador.

Situación del sector y del mercado en el que se

desenvuelve el Emisor.

Información cualitativa proporcionada por el Emisor

Estructura del Emisor. (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

Prospecto de Oferta Pública de la Emisión.

Escritura Pública de la Emisión.

Estados Financieros Auditados 2014- 2016, con sus

respectivas notas.

Estados Financieros no auditados con corte de máximo

dos meses anteriores al mes elaboración del informe y

los correspondientes al año anterior al mismo mes que

se analiza.

Detalle de activos y pasivos corrientes del último

semestre.

Depreciación y amortización anual del periodo 2014-

2016.

Depreciación y amortización hasta el mes al que se al

que se realiza el análisis.

Declaración Juramentada de los activos que respaldan

la emisión con corte a la fecha del mes con el que se

realiza el análisis.

Proyecciones Financieras.

Reseñas de la compañía.

Otros documentos que la compañía consideró

relevantes

Con base a la información antes descrita, ICRE del Ecuador

Calificadora de Riesgos S.A. analiza lo descrito en el Artículo 19,

Sección II, Capítulo II, Título XVI, Libro II de la Codificación de

Resoluciones Monetarias, Financieras, de Valores y Seguros

Expedida por la Junta de Política y Regulación Monetaria y

Financiera:

El cumplimiento oportuno del pago del capital e intereses

y demás compromisos, de acuerdo con los términos y

condiciones de la emisión, así como de los demás activos

y contingentes.

Las provisiones de recursos para cumplir, en forma

oportuna y suficiente, con las obligaciones derivadas de la

emisión.

La posición relativa de la garantía frente a otras

obligaciones del emisor o del garante, en el caso de

quiebra o liquidación de éstos.

La capacidad de generar flujos dentro de las proyecciones

del emisor y las condiciones del mercado.

Comportamiento de los órganos administrativos del

emisor, calificación de su personal, sistemas de

administración y planificación.

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 3

Conformación accionaria y presencia bursátil.

Consideraciones de riesgos previsibles en el futuro, tales

como máxima pérdida posible en escenarios económicos

y legales desfavorables. Consideraciones sobre los riesgos

previsibles de la calidad de los activos que respaldan la

emisión, y su capacidad para ser liquidados.

Consideraciones de riesgo cuando los activos que

respaldan la emisión incluyan cuentas por cobrar a

empresas vinculadas.

Emisor

La compañía se constituyó mediante escritura pública

en la ciudad de Guayaquil el 26 de diciembre del 2012

ante el Notario Séptimo el Abogado Eduardo Falquez

Ayala e inscripta en el Registro Mercantil del mismo

cantón el 13 de febrero.

RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION

S.A., ofrece el alquiler de sus equipos para los distintos

usos que requieren las etapas de construcción de una

obra, además de remodelaciones y/o mantenimientos.

Proporcionan un servicio integral, basado en el soporte

y asesoría técnica brindado para el correcto uso de los

equipos que alquilan.

Es una empresa que tiene una experiencia de más de 14

años, en el mercado nacional, trabajando como División

de Ingeniería del Grupo INTACO, en febrero de 2013,

aparece como una empresa independiente en su

composición accionarial.

RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION

S.A. cuenta con 83 trabajadores, a los que la compañía

considera de un rendimiento más que satisfactorio en la

generalidad de los casos, los mismos que se encuentran

distribuidos en las áreas administrativas y operativas

La compañía en cumplimiento de los principios básicos

de responsabilidad social, reafirma su compromiso con

los más altos valores éticos que se pueden aplicar en los

negocios, el cumplimiento del marco regulatorio.

RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION

S.A. cuenta con un Directorio que es la máxima

autoridad de administración. El Directorio cuenta con

un Reglamento que tiene como finalidad regular su

funcionamiento y organización y en el que se exponen

con claridad los asuntos sobre los cuales debe decidir

esta instancia de gobierno.

Cuenta con órganos de Control Interno, como el auditor

interno quien será nombrado y removido en cualquier

tiempo por la Junta General de Accionistas y deberá

contar con la calificación emitida por los organismos de

control.

Su oferta de valor es: Evaluar los requerimientos de sus

clientes, ofrecer un servicio personal especializado para

cada uno de sus diseños, generan soluciones versátiles

que optimizan el uso de los equipos e incrementen la

rentabilidad del proyecto

RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION

S.A. en beneficio del medio ambiente, cuenta con la

Licencia Ambiental Categoría 4 vigente, otorgada por el

Ministerio de Ambiente. Posee equipos 100%

certificados con normas americanas y europeas de

calidad y seguridad.

La empresa es reconocida por dar soluciones de

ingeniería en el mercado ecuatoriano de la construcción

como proveedor de equipos para encofrados.

Tiene dos localidades de operación, desde las cuales

atiende a todas las provincias del país: Quito y

Guayaquil, en cuyas instalaciones se incluye oficinas,

talleres de mantenimiento y bodegas de equipos.

El mercado potencial de crecimiento para los próximos

3 años, es continuar con el alquiler de los encofrados de

madera especialmente en la línea de apuntalamiento.

Las principales líneas de productos son: Sistemas de

Acceso, Sistemas de Apuntalamiento, Formaletas y

Otras Soluciones.

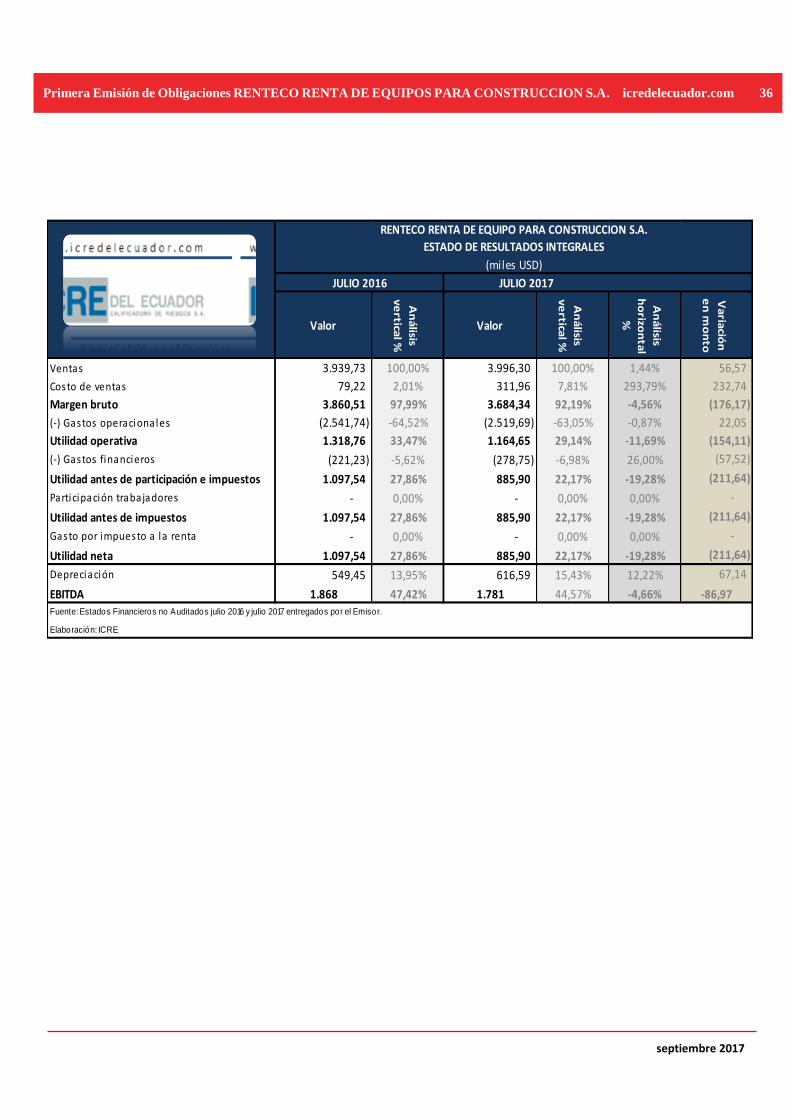

La compañía presenta una caída en sus ingresos del

orden del 1,38%, entre los años 2015 y 2016 y de 7,80%

entre los años 2014 y 2015.Esto debido a la disminución

en los ingresos en el alquiler de formaletas y cabañas

sanitarias.

El costo de ventas presentó un crecimiento en el

periodo 2015-2016 del 5,67%, este porcentaje equivale

a un aumento de USD 149,62 mil, producto del

encarecimiento de la materia prima.

A julio del 2017 los ingresos mantuvieron en valores

similares versus su comparativo interanual, alcanzando

los USD 3,99 millones en julio 2017. El costo de ventas

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 4

se incrementó en USD 232,74 mil por el aumento en el

costo del equipo de alquiler.

El margen bruto en el 2016 fue de USD 3,71 millones,

decreció un 6,08% comparado con el año anterior

debido al aumento en costos de ventas, la utilidad

operativa disminuyó un 19,81%, por efecto del

incremento de los gastos operativos por consiguiente la

utilidad neta decreció un 47,90% comparada con el año

2015.

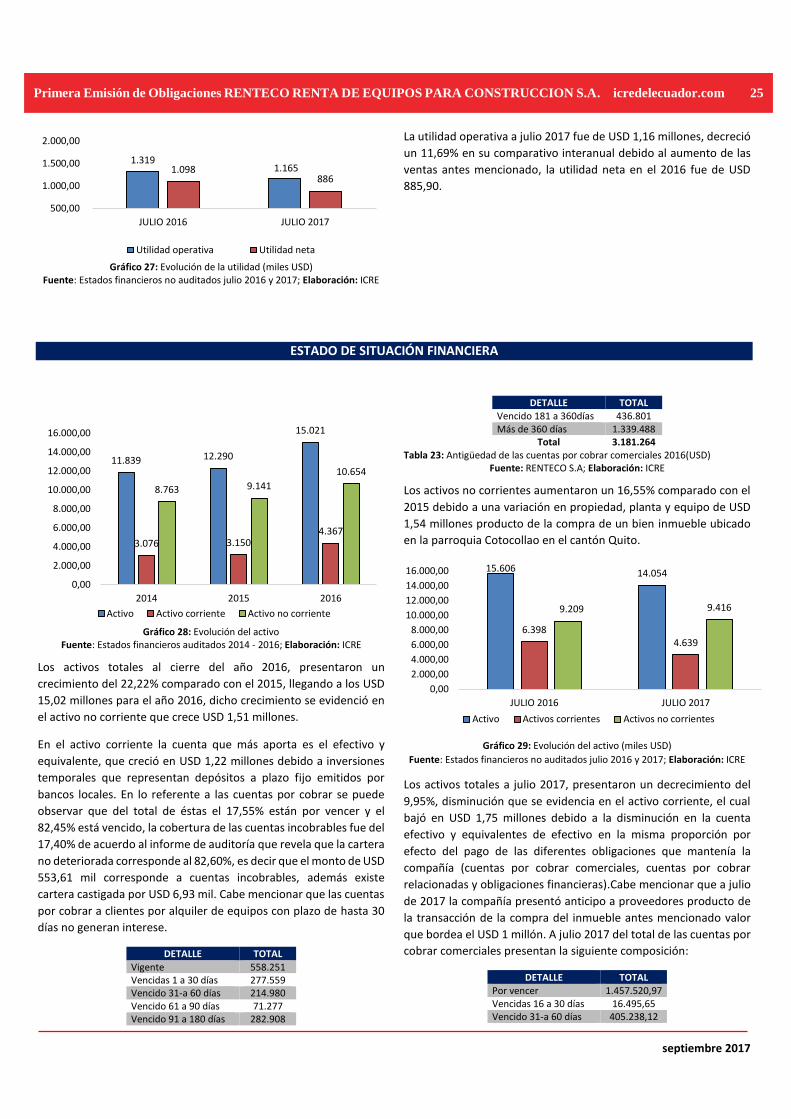

La utilidad operativa a julio 2017 fue de USD 1,16 millones, decreció un 11,69% en su comparativo interanual, la utilidad neta en el 2016 fue de USD 885,90.

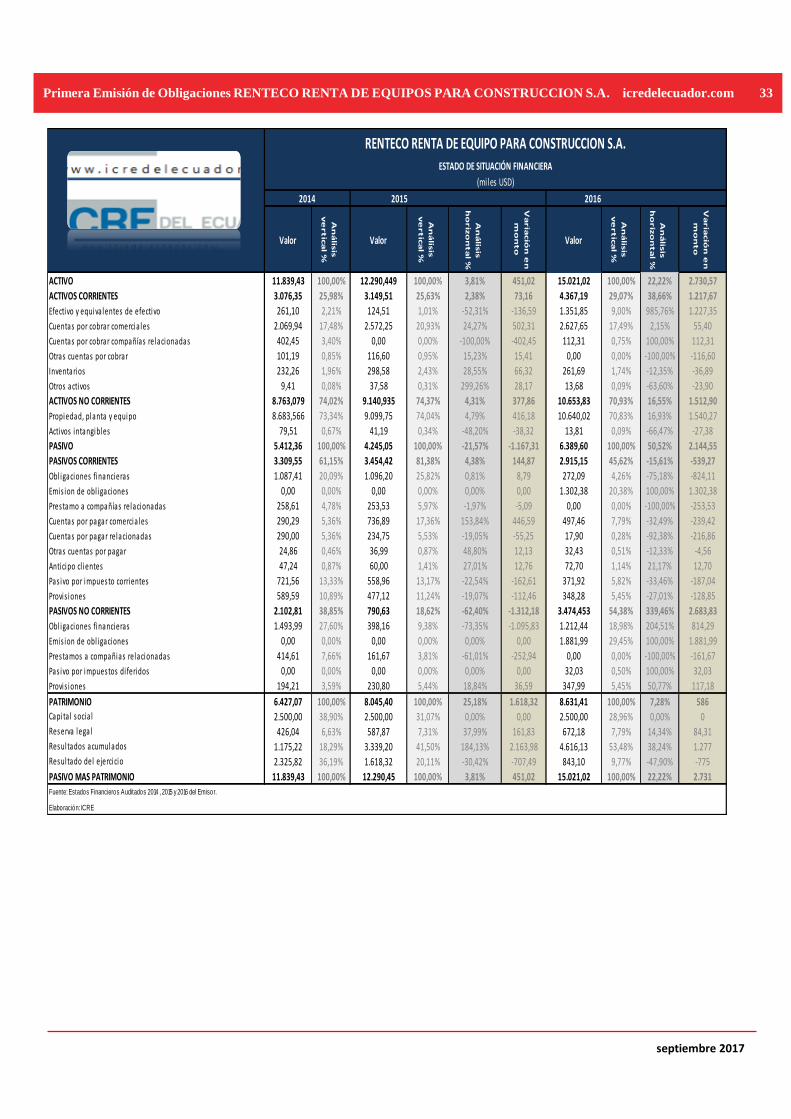

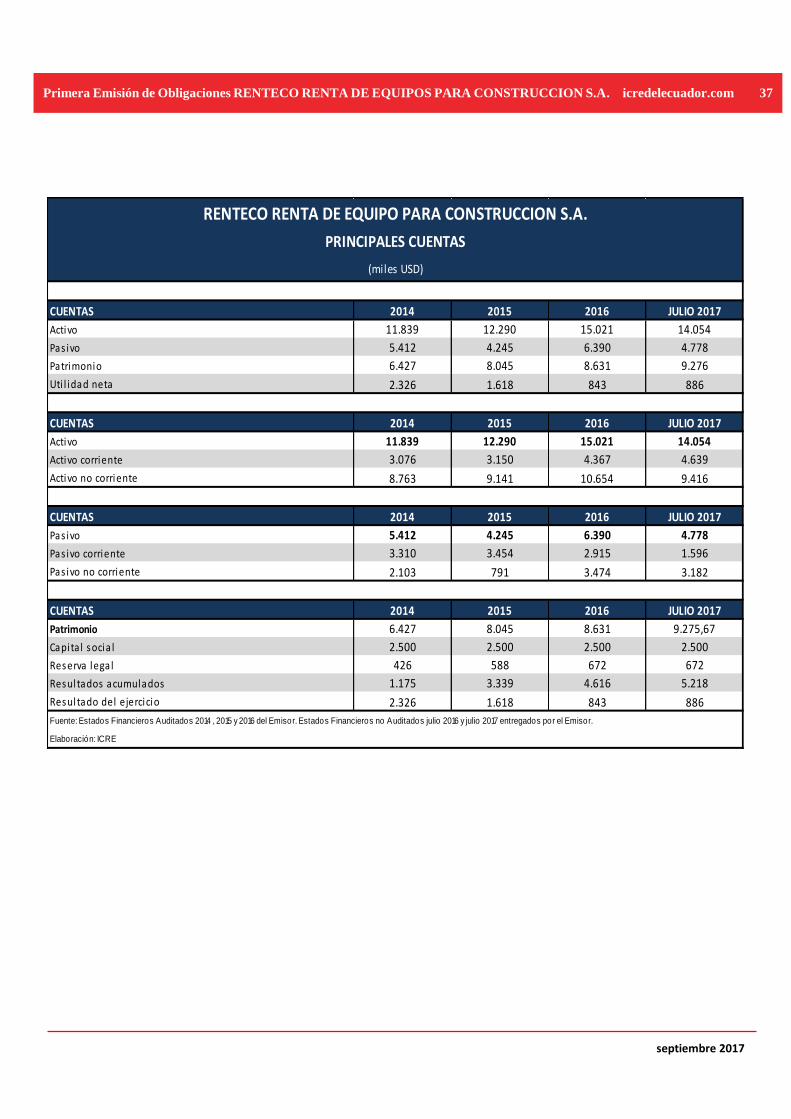

Los activos totales al cierre del año 2016, presentaron un crecimiento del 22,22% comparado con el año 2015, llegando a los USD 15,02 millones para el año 2016, dicho crecimiento se evidencia en el activo no corriente mismo que crece en USD 1,51 millones.

En el activo corriente la cuenta que más aportó fue el efectivo y equivalente, la misma que creció en USD 1,22 millones debido a inversiones temporales que representan depósitos a plazo fijo emitidos por bancos locales.

Los activos no corrientes aumentaron un 16,55% comparado con el año 2015 debido al incremento en propiedad planta y equipo por un valor de USD 1,54 millones.

Los activos totales a julio 2017, presentaron un decrecimiento del 9,95% comparado con julio 2016, disminución que se evidencia en el activo corriente, el cual bajo en USD 1,75 millones esto debido a que la cuenta efectivo y equivalentes de efectivo disminuyó en USD 1,75 millones

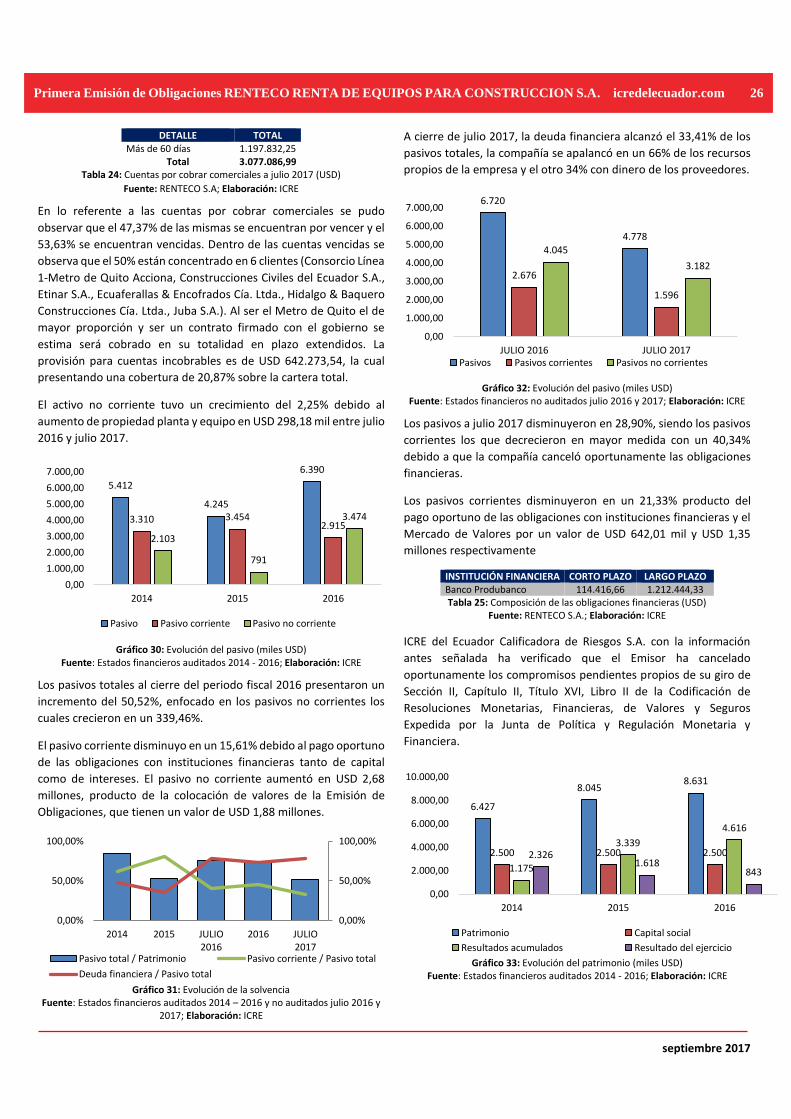

Los pasivos totales al cierre del año fiscal 2016 presentaron un incremento del 50,52% versus el cierre

registrado para el año 2015, con mayor aumento en los pasivos no corrientes el cual fue del 339,46%.

El pasivo corriente disminuyó en un 15,61% efecto del pago oportuno de las obligaciones con instituciones financieras tanto de capital como de intereses. El pasivo no corriente aumentó en USD 2,68 millones, producto de la colocación de la Emisión de Obligaciones.

El pasivo no corriente aumentó en USD 2,68 millones,

producto de la colocación de valores de la Emisión de

Obligaciones.

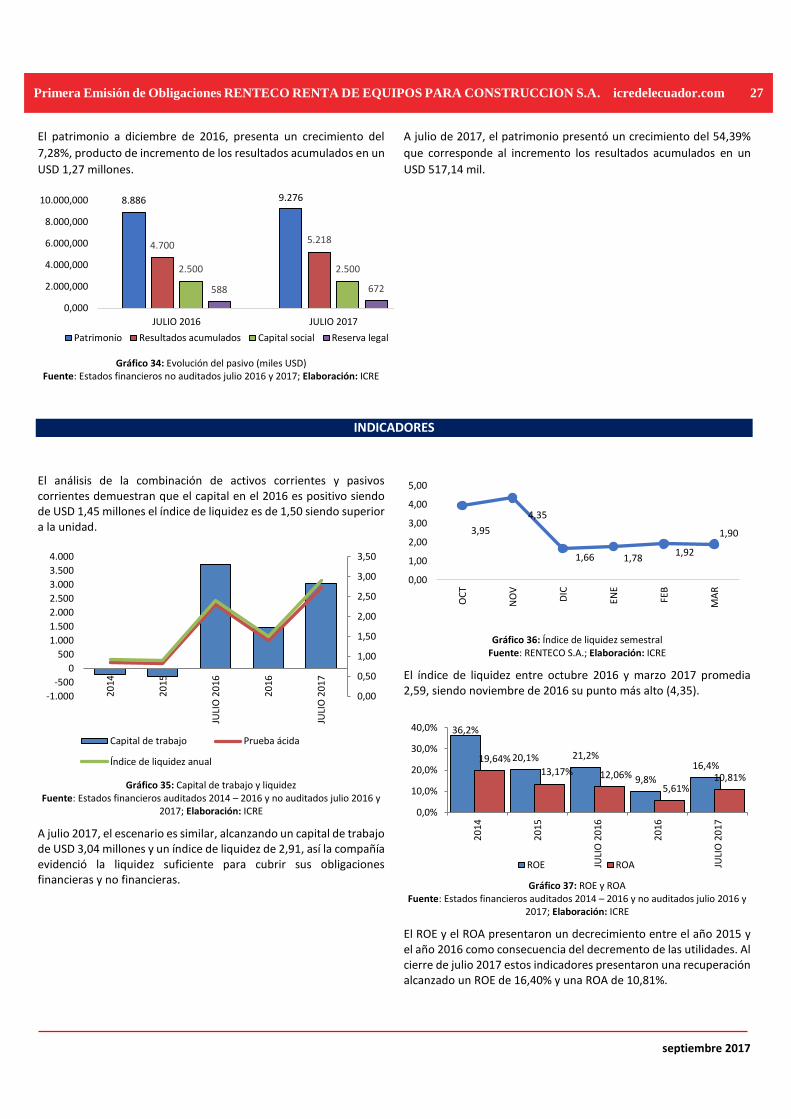

El patrimonio a diciembre de 2016, presentó un

crecimiento del 7,28%, producto de incremento de los

resultados acumulados en un USD 1,27 millones.

El crecimiento del patrimonio en 54,39% a julio 2017,

corresponde al incremento los resultados acumulados

en USD 517,14 mil.

El análisis de la combinación de activos corrientes y

pasivos corrientes demuestran que el capital en el 2016

es positivo siendo de USD 1,45 millones, el índice de

liquidez fue de 1,50.

A julio 2017, el escenario es similar, alcanzando un

capital de trabajo de USD 3,04 millones y un índice de

liquidez de 2,91, así la compañía evidenció la liquidez

suficiente para cubrir sus obligaciones financieras y no

financieras.

El índice de liquidez entre octubre 2016 y marzo del

2017 promedia 2,59, siendo noviembre de 2016 su

punto más alto (4,35).

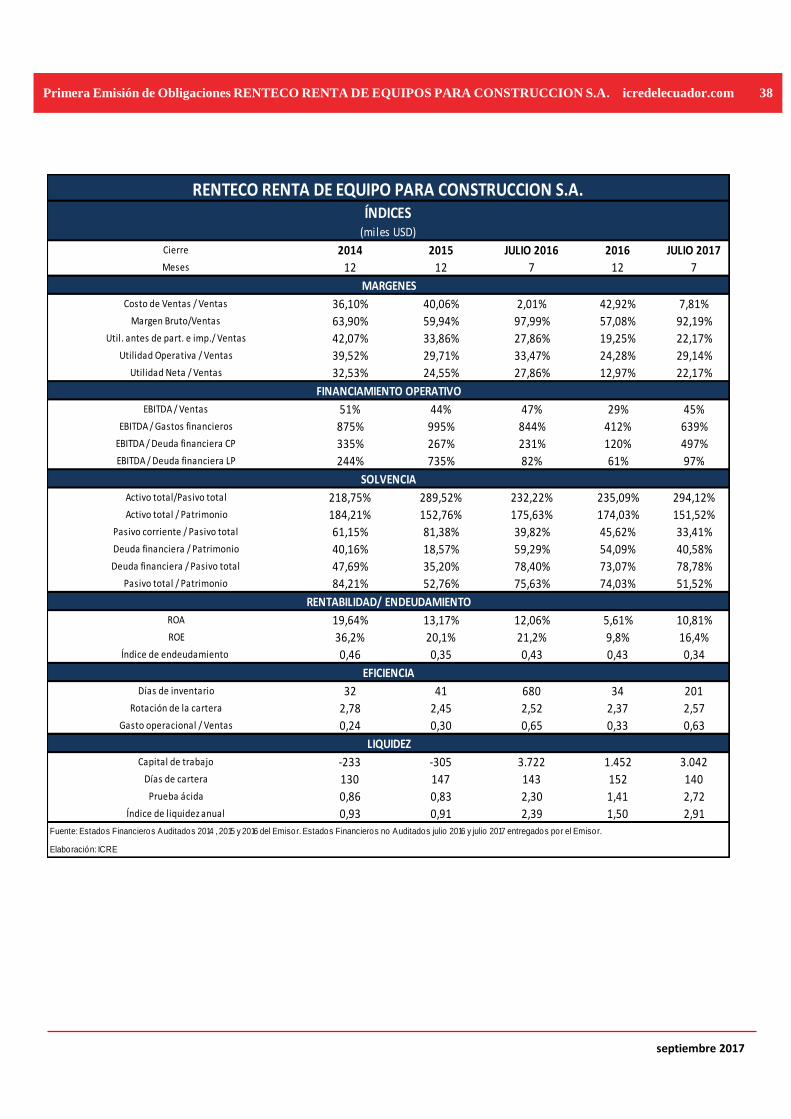

El ROE y el ROA presentaron un decrecimiento entre el año 2015 y el año 2016 como consecuencia del decremento de las utilidades. Al cierre de julio 2017 estos indicadores presentaron una recuperación alcanzado un ROE de 16,40% y una ROA de 10,81%.

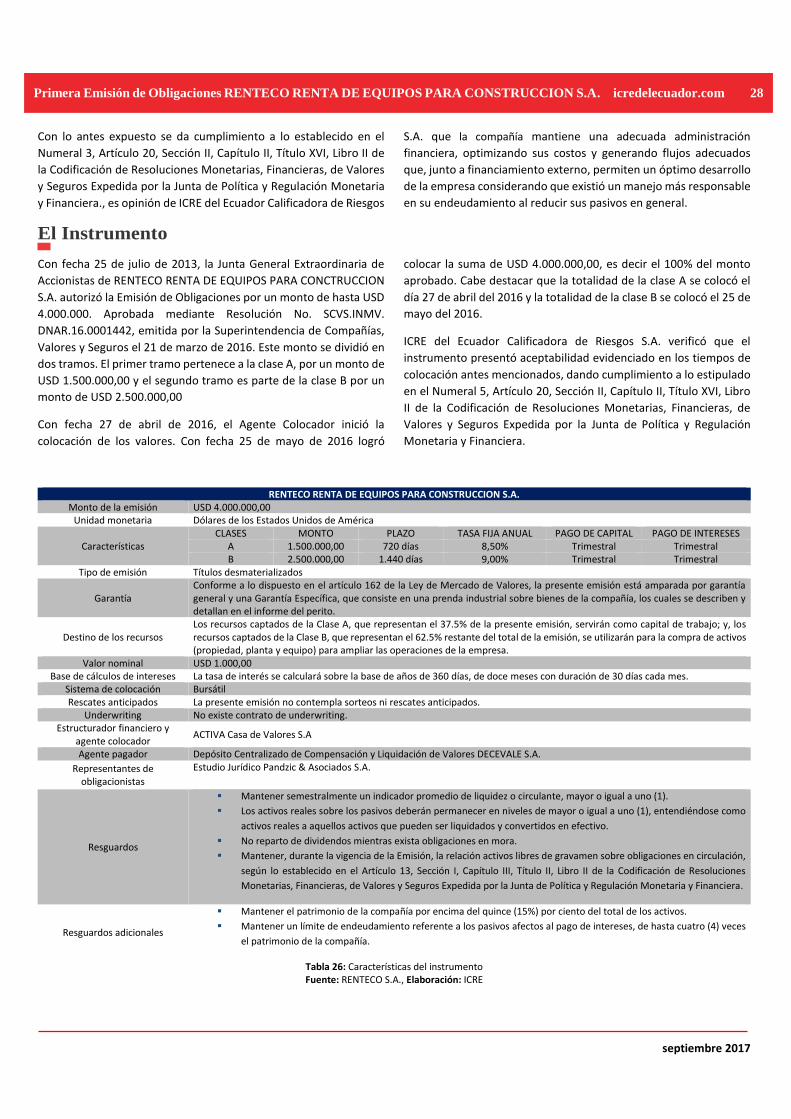

Instrumento

Con fecha 25 de julio de 2013, la Junta General

Extraordinaria de Accionistas de RENTECO RENTA DE

EQUIPOS PARA CONCTRUCCION S.A. autorizó la Emisión

de Obligaciones por un monto de hasta USD 4.000.000.

Aprobada mediante Resolución No. SCVS.INMV.

DNAR.16.0001442, emitida por la Superintendencia de

Compañías, Valores y Seguros el 21 de marzo de 2016.

Este monto se dividió en dos clases

Con fecha 27 de abril de 2016, el Agente Colocador

inició la colocación de los valores. Con fecha 25 de mayo

de 2016 logró colocar la suma de USD 4.000.000,00, es

decir el 100% del monto aprobado. Cabe destacar que

la totalidad de la clase A se colocó el día 27 de abril del

2016 y la totalidad de la clase B se colocó el 25 de mayo

del 2016.

La tabla a continuación, detalla las características de la

Emisión.

CLASE A B

Monto USD 1.500.000 USD 2.500.000

Plazo 720 días 1440 días

Tasa interés 8,50% 9,00%

Valor nominal USD 1.000 USD 1.000

Pago intereses Trimestral Trimestral

Pago capital Trimestral Trimestral

La emisión está respaldada por una garantía general y

resguardos adicionales.

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 5

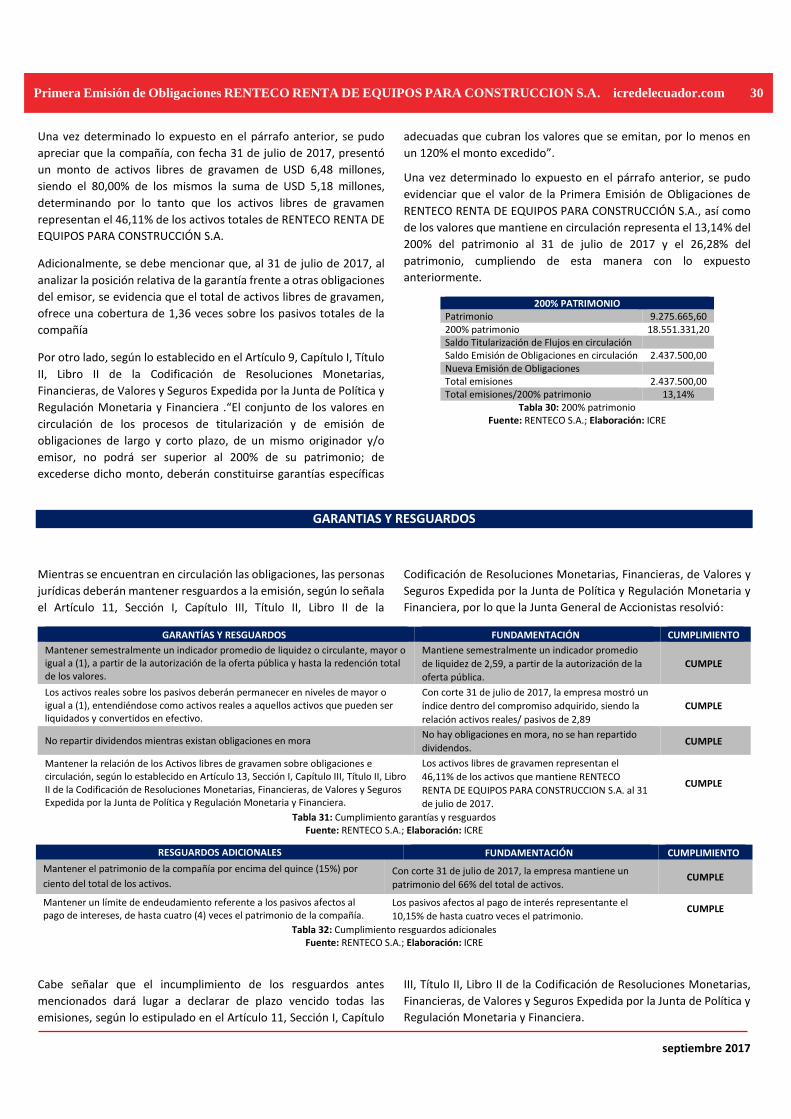

GARANTÍAS Y RESGUARDOS FUNDAMENTACIÓN CUMPLIMIENTO

Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores.

Mantiene semestralmente

un indicador promedio de

liquidez de 2,59, a partir

de la autorización de la

oferta pública.

CUMPLE

Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

Con corte 31 de julio de

2017, la empresa mostró

un índice dentro del

compromiso adquirido,

siendo la relación activos

reales/ pasivos de 2,89

CUMPLE

No repartir dividendos mientras existan obligaciones en mora

No hay obligaciones en

mora, no se han repartido

dividendos.

CUMPLE

Mantener la relación de los Activos libres de gravamen sobre obligaciones e circulación, según lo

Los activos libres de

gravamen representan el

46,11% de los activos que

mantiene RENTECO RENTA

CUMPLE

GARANTÍAS Y RESGUARDOS FUNDAMENTACIÓN CUMPLIMIENTO

establecido en Artículo 13, Sección I, Capítulo III, Título II, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera.

DE EQUIPOS PARA

CONSTRUCCION S.A. al 31

de julio de 2017.

RESGUARDOS ADICIONALES FUNDAMENTACIÓN CUMPLIMIENTO

Mantener el patrimonio de

la compañía por encima del

quince (15%) por ciento del

total de los activos.

Con corte 31 de julio de

2017, la empresa mantiene

un patrimonio del 66% del

total de activos.

CUMPLE

Mantener un límite de endeudamiento referente a los pasivos afectos al pago de intereses, de hasta cuatro (4) veces el patrimonio de la compañía.

Los pasivos afectos al pago

de interés representante el

10,15% de hasta cuatro

veces el patrimonio.

CUMPLE

Riesgos previsibles en el futuro

Según el Literal g, Numeral 1, Artículo 19, Sección II, Capítulo II,

Título XVI, Libro II de la Codificación de Resoluciones

Monetarias, Financieras, de Valores y Seguros Expedida por la

Junta de Política y Regulación Monetaria y Financiera., ICRE del

Ecuador Calificadora de Riesgos S.A. identifica como riesgos

previsibles asociados al negocio y como riesgos previsibles de la

calidad de los activos que respaldan la Emisión, los siguientes:

Riesgo general del entorno económico, que afecta a todo

el entorno, y que se puede materializar cuando, sea cual

fuere el origen del fallo que afecte a la economía, el

incumplimiento de las obligaciones por parte de una

entidad participante provoca que otras, a su vez, no

puedan cumplir con las suyas, generando una cadena de

fallos que puede terminar colapsando todo el

funcionamiento del mecanismo, pudiendo afectar a la

compañía en sus niveles de ventas y cobranzas. El riesgo

se mitiga por un análisis detallado del portafolio y el

seguimiento del mismo.

Promulgación de nuevas medidas impositivas,

incrementos de aranceles, restricciones de importaciones

u otras políticas gubernamentales que son una constante

permanente genera incertidumbre para el

mantenimiento del sector, sin embargo, la compañía

mitiga este riego ya que las materias primas que importa

son exentas de aranceles, pero sin embargo la compañía

ha diversificado sus proveedores locales y exteriores.

Los activos que respaldan la Emisión de Obligaciones son

principalmente: cuentas por cobrar comerciales, inventarios y

propiedad, planta y equipo. Los activos que respaldan la

presente Emisión tienen un alto grado de realización por su

naturaleza y tipo, por lo que su liquidación no dependerá que

la empresa mantenga su operación; por lo que los riesgos

asociados podrían ser:

Afectaciones causadas por factores como catástrofes naturales, robos e incendios en los cuales los inventarios se pueden ver afectados, total o parcialmente, lo que generaría pérdidas económicas a la compañía. El riesgo se mitiga con una póliza de seguros que mantienen sobre los activos.

Al ser el 16,40 % de los activos correspondiente a inventarios, existe el riesgo de que estos sufran daños, por mal manejo, por pérdidas u obsolescencias. La empresa mitiga el riesgo través de un permanente control de inventarios evitando de esta forma pérdidas y daños.

Uno de los riesgos que puede mermar la calidad de las cuentas por cobrar que respaldan la emisión son escenarios económicos adversos que afecten la capacidad de pago de los clientes a quienes se ha facturado. Sin embargo, la diversificación de clientes y el riguroso proceso de cobranza que mantiene la empresa mitiga este riesgo.

La propiedad, planta y equipo que resguardan la emisión pueden verse afectados por catástrofes naturales, robos, incendios, entre otros. Esto generaría pérdidas económicas a la compañía, para mitigar este riesgo la compañía cuenta con pólizas de seguro.

Al darse cumplimiento a lo establecido en el Literal h, Numeral 1, Artículo 19, Sección II, Capítulo II, Título XVI, Libro II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros Expedida por la Junta de Política y Regulación Monetaria y Financiera, que contempla las consideraciones de

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 6

riesgo cuando los activos que respaldan la emisión incluyan cuentas por cobrar a empresas vinculadas puede determinarse que:

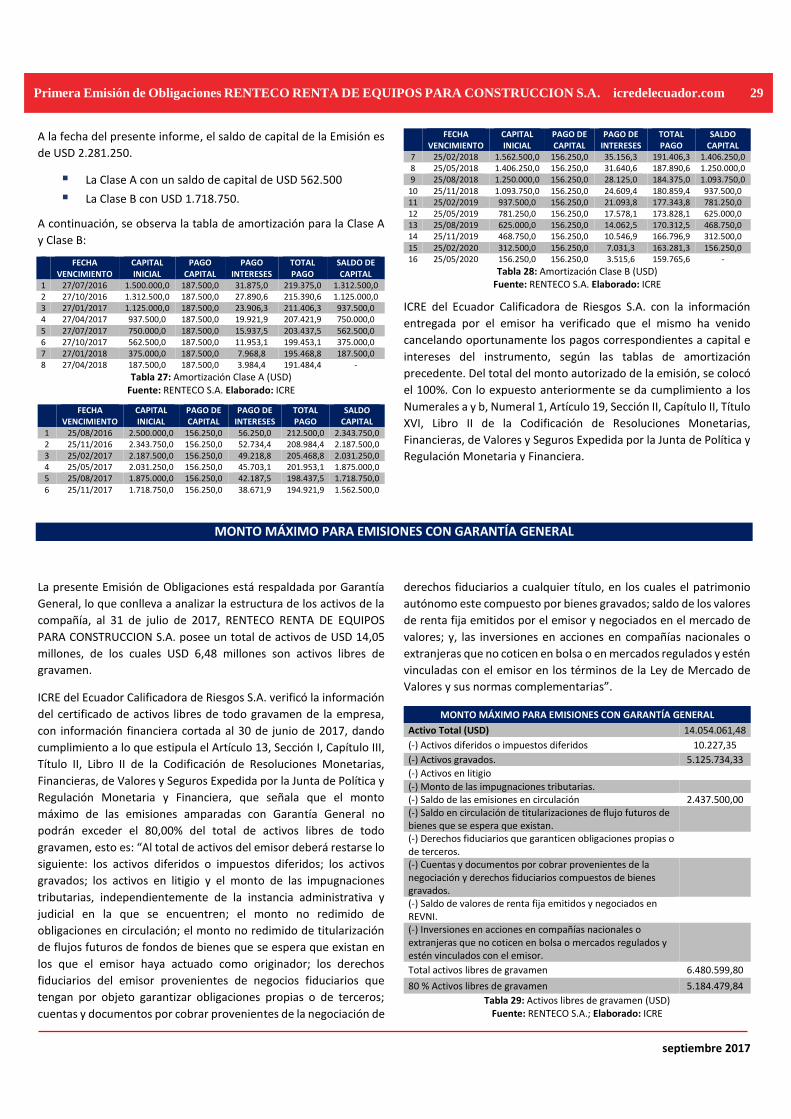

A la fecha del presente informe RENTECO RENTA DE EQUIPOS

PARA CONSTRUCCION S.A no presenta cuentas por cobrar con

compañías relacionadas por lo que este riesgo no existiría.

El resumen precedente es un extracto del informe de la Revisión

de la Calificación de Riesgo de la Primera Emisión de

Obligaciones RENTECO RENTA DE EQUIPOS PARA

CONCTRUCCION S.A., realizado con base a la información

entregada por la empresa y de la información pública

disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 7

Entorno Macroeconómico

ENTORNO MUNDIAL

Según el último Informe de Perspectivas de la Economía Mundial del

Fondo Monetario Internacional (FMI) al mes de julio de 2017, la

economía mundial no ha modificado su comportamiento de manera

significativa, por lo que no se ha producido grandes ajustes en los

pronósticos. La nueva proyección de crecimiento económico

mundial para este año continúa sin cambios en comparación a los

pronósticos presentados en el informe del mes de abril, con un

crecimiento de 3,5% y de 3,6% para el año 20181. Aunque los riesgos

en torno a los pronósticos de crecimiento mundial parecen estar

más bien equilibrados a corto plazo, a mediano plazo continúan

inclinándose a la baja. Del lado positivo, la reactivación cíclica podría

ser más vigorosa y más sostenida en Europa, donde se ha atenuado

el riesgo político. Del lado negativo, las elevadas valuaciones de

mercado y el hecho de que la volatilidad se encuentre a niveles muy

bajos dentro de un entorno de marcada incertidumbre en cuanto a

las políticas incrementan las probabilidades de una corrección de los

mercados, lo cual podría empañar el crecimiento y la confianza. Los

precios del petróleo han retrocedido, empujados por los elevados

niveles de existencias de Estados Unidos y el repunte de la oferta. El

nivel general de inflación también cedió, en términos generales, al

desvanecerse el efecto del repunte que registraron los precios de las

materias primas. La rentabilidad a largo plazo de los bonos de las

economías avanzadas, que había retrocedido desde marzo,

recuperó terreno a fines de junio y comienzos de julio. En Estados

Unidos, la Reserva Federal subió las tasas de interés a corto plazo en

junio, pero los mercados todavía esperan una normalización muy

paulatina de la política monetaria estadounidense. Los diferenciales

respecto de los bonos alemanes se han comprimido drásticamente

en Francia, Italia y España gracias a la moderación de la

incertidumbre electoral y al afianzamiento de los indicios de

reactivación.

Por otro lado, el Banco Mundial (BM) mantiene sin cambios sus

pronósticos menos optimistas. Según el informe de Perspectivas

Económicas Mundiales al mes de junio de 2017, la economía

mundial apunta a un crecimiento de 2,7% para el término del mismo

año, 2,9% para el año 2018 y 2,9 para el año 20192. Las expectativas

de crecimiento económico se deben a que el repunte de las

manufacturas y el comercio, el aumento de la confianza del mercado

y la estabilización de los precios de los productos básicos permitirán

restablecer el crecimiento en las economías en desarrollo y en los

1 Informe de perspectivas mundiales FMI (julio 2017); extraído de:

https://www.imf.org/es/Publications/WEO/Issues/2017/07/07/world-economic-outlook-

update-july-2017, al 26/09/2017.

mercados emergentes exportadores de dichos productos. No

obstante, este panorama presenta también riesgos importantes,

debido a que la implementación de nuevas restricciones comerciales

podría coartar el apreciado rebote en el comercio mundial, además,

la persistente incertidumbre normativa podría debilitar la confianza

y las inversiones. Asimismo, si bien la volatilidad de los mercados

financieros se encuentra en un nivel excepcionalmente bajo, una

repentina reevaluación del mercado respecto de los riesgos

vinculados con las políticas o del ritmo de la normalización de las

políticas monetarias en las economías avanzadas podría provocar

turbulencias financieras.

PIB (VARIACIÓN INTERANUAL) FMI BM AÑO 2017 2018 2017 2018 2019 Mundo 3,5 3,6 2,7 2,9 2,9 Estados Unidos 2,1 2,1 2,1 2,2 1,9 Japón 1,3 0,6 1,5 1,0 0,6 Eurozona 1,9 1,7 1,7 1,5 1,5 China 6,7 6,4 6,5 6,3 6,3 Economías avanzadas 2,0 1,9 1,9 1,8 1,7 Economías emergentes 4,6 4,8 4,1 4,5 4,7 Comercio mundial 4,0 3,9 4,0 3,8 3,8

Tabla 1: Previsión de crecimiento económico mundial con corte junio 2017 (%) Fuente: FMI, BM; Elaboración: ICRE

Escomías Avanzadas

Este grupo económico está compuesto principalmente por los países

de la Zona Euro, Reino Unido, Estados Unidos, Japón, Suiza, Suecia,

Noruega, Australia, entre otros. Según el FMI, en su última

actualización de las previsiones económicas mundiales a junio de

2017, las economías avanzadas tomadas como grupo mantendrán el

mismo crecimiento pronosticado en marzo, es decir, crecerán en

2,0% en el año 2017 y decrecerán en 1,9% en el año 2018. Los

motivos son la recuperación cíclica proyectada en el sector

manufacturero global y el fortalecimiento de la confianza,

especialmente después de las elecciones estadounidenses. El Banco

Mundial también se mantiene sin cambios en proyecciones de

crecimiento para estas economías, es decir, mantiene una postura

más reservada de crecimiento en 1,9% para el año 2017 y 1,8% para

2018, además se pronostica un crecimiento de 1,7% para 2019.

Según el FMI, el pronóstico de crecimiento de Estados Unidos ha

sido revisado a la baja de 2,3% a 2,1% en 2017 y de 2,5% a 2,1% en

2018. También se observaron al alza las proyecciones de

2 Informe de Perspectiva Económica Mundial BM (junio 2017); extraído de:

http://www.worldbank.org/en/research/brief/economic-monitoring, al 26/09/2017.

Informe Calificación Primera Emisión de Obligaciones (Estados Financieros julio 2017)

RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A.

bnbnmb

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 8

crecimiento de muchos países de la zona del euro en 2017: en

Alemania, España, Francia e Italia el crecimiento en el primer

trimestre de 2017 superó las expectativas en términos generales.

Ese hecho, sumado a las revisiones positivas del crecimiento

registrado en el último trimestre de 2016 y a los indicadores de alta

frecuencia del segundo trimestre de 2017, hace pensar que el

ímpetu de la demanda interna es más pujante de lo previsto y por

otro lado Canadá presentó un crecimiento de 3,7% estimulado por

una demanda interna dinámica.3

Economías de mercados emergentes y en desarrollo.

Este grupo está integrado principalmente por China, Tailandia, India,

países de América Latina, Turquía, países de África Subsahariana,

entre otros. El crecimiento de estas economías, según los nuevos

pronósticos del FMI, mantiene un repunte sostenido de la actividad:

el crecimiento aumentaría de 4,3% en 2016 a 4,6% en 2017 y 4,8%

en 2018. Estos pronósticos reflejan revisiones al alza respecto de

abril, de 0,2% en 2016 y 0,1% en 2017. Además, como fue el caso en

las últimas ediciones del informe WEO, el crecimiento del grupo

responde más que nada a la actividad de los países importadores de

materias primas, pero su reactivación refleja en gran medida la

mejora paulatina de las condiciones de los grandes exportadores de

materias primas que sufrieron recesiones en 2015–2016, en muchos

casos provocadas o exacerbadas por el retroceso de los precios de

las materias primas. El Banco Mundial, por su parte, mantiene las

mismas proyecciones que en el informe del primer trimestre del

año, asegurando que estas economías crecerán 4,1% en 2017 y 4,5%

en 2018 para este grupo económico.4

Zona Euro

Según el FMI en su análisis del segundo trimestre del año, las

perspectivas de crecimiento para esta región toman un ligero

repunte, el cual estaría respaldado por una orientación fiscal

levemente expansiva, condiciones financieras flexibles en cuanto a

financiamiento internacional, un euro más débil y los efectos de

contagio beneficiosos del probable estímulo fiscal estadounidense.

Las previsiones apuntan a que el producto de la zona del euro

crecerá 1,9% en 2017 y 1,7% en 2018. El crecimiento se moderaría

en Alemania (1,8% en 2017 y 1,6% en 2018), Italia (1,3% en 2017 y

1% en 2018) y España (3,1% en 2017 y 2,4% en 2018), pero

repuntaría ligeramente en Francia (1,5% en 2017 y 1,7% en 2018).

Para el Banco Mundial, esta zona proyecta un crecimiento

económico de 1,7% y 1,5% en 2017 y 2018 respectivamente. Este

desempeño se debe a la sostenida recuperación de los países

exportadores de productos básicos y la disipación de los riesgos

geopolíticos y de la incertidumbre respecto de las políticas internas

en las principales economías de la región.5

Asia y el Pacífico

3 Ídem. 4 Ídem. 5 Ídem

Según el informe sobre las perspectivas regionales para Asia y el

Pacífico emitido por el FMI, la Región Asiática proyectaba un

crecimiento de 5,3% para el 2017, a pesar de que la región sufre de

un crecimiento desigual, causado por los modelos de inversión que

los países están adoptando, proyectándose para el año 2017 un

crecimiento económico de 6,7% para China, 1,3% para Japón y 7,2%

para India.6

Sin embargo, el Banco Mundial prevé que esta región crecerá un

6,2% en 2017 y un poco menos en un 6,1% en promedio en 2018, en

línea con las previsiones anteriores. Una leve desaceleración gradual

en el crecimiento económico de China está compensando un

repunte moderado en el resto de la región, liderado por un repunte

en los exportadores de materias primas y una recuperación gradual

en Tailandia.

África y Medio Oriente

Para el FMI, las perspectivas a corto plazo de la región de Medio Oriente, Norte de África, Afganistán y Pakistán han desmejorado, modificando su pronóstico para 2017 con un crecimiento de 2,6%, lo cual equivale a 0,8% menos de lo proyectado en octubre de 2016. Ese ritmo de expansión anémico refleja la disminución del nivel general de crecimiento de los países exportadores de petróleo de la región tras los recortes de producción acordados por la OPEP en noviembre de 2016, lo cual oculta el repunte del crecimiento ajeno al sector petrolero que previsiblemente ocurrirá a medida que disminuya el ajuste fiscal necesario para adaptarse a la caída estructural del ingreso petrolero. Las luchas y los conflictos ininterrumpidos en muchos países de la región también son un impedimento para la actividad económica. Para África Subsahariana se prevé una leve recuperación en 2017, las proyecciones apuntan a que el crecimiento aumentará a 2,6% en 2017 y a 3,5% en 2018, en gran medida impulsado por factores concretos en las economías más grandes, que enfrentaron condiciones macroeconómicas difíciles en 2016.7

Por otra parte, el Banco Mundial asegura que el crecimiento de esta

región proyectad disminuir de 3,2% en 2016 a 2,1% en 2017. La

desaceleración refleja desaceleraciones en las economías

exportadoras de petróleo, como resultado de la de producción de

petróleo acordado en noviembre de 2016. En lo que respecta a

importaciones, se espera que el crecimiento mejore este año,

ayudado por reformas y factores de oferta tales como las

recuperaciones inducidas por el clima en la producción agrícola. Se

espera que el crecimiento regional alcance un promedio de 3% en

2018, en medio de los precios moderadamente subiendo del

petróleo. La necesidad de una consolidación fiscal adicional por

parte exportadores e importadores de petróleo sigue siendo una

necesidad a medio plazo. Los principales riesgos para este

crecimiento incluyen una subida de los precios del petróleo,

6 https://www.imf.org/es/Publications/WEO/Issues/2017/07/07/world-economic-outlook-update-july-2017 7 Ídem

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 9

conflictos geopolíticos y tensiones sociales que pueden generar

reformas estructurales fundamentales.8

El dólar se mantiene como una moneda fuerte frente a las diferentes

monedas circulantes, a continuación, se detalla su cotización

promedio mensual frente a diferentes monedas.

CO

LOM

BIA

PER

Ú

AR

GEN

TIN

A

CH

ILE

REI

NO

UN

IDO

U.E

.

CH

INA

RU

SIA

Mes Peso Nuevo sol Peso Peso Libra Euro Yuan Rublo Ene 2.937,72 3,2861 15,93 647,88 0,80 0,93 6,88 59,84 Feb 2.881,84 3,2488 15,43 645,58 0,80 0,95 6,86 58,38 Mar 2.877,70 3,2419 15,40 661,68 0,80 0,93 6,89 56,01 Abr 2.944,64 3,2402 15,45 664,36 0,78 0,92 6,90 57,25 May 2.918,86 3,2806 16,08 675,08 0,78 0,89 6,85 56,63 Jun 3.035,82 3,2445 16,49 662,73 0,77 0,88 6,78 59,24

Julio 3.000,30 3,2387 17,78 651,17 0,76 0,85 6,74 59,47 Ago 2.933,41 3,2381 17,44 629,44 0,77 0,83 6,59 58,35

Tabla 2: Cotización del dólar Mercado Internacional (agosto 2017). Fuente: BCE; Elaboración: ICRE

En cuanto a los mercados financieros internacionales, por ejemplo, este 26 de septiembre de 2017 en Estados Unidos, el Dow Jones presentó una leve valorización 0,03%, impulsado por una recuperación del sector tecnológico y pendiente de Equifax tras la renuncia de su consejero delegado. Las tendencias mixtas continúan siendo el patrón de comportamiento en los sectores de avances tecnológicos (0,20 %), el industrial (0,03 %). Mientras que el sector de materias primas (-0,10 %), el energético (-0,09 %) o el financiero (-0,04 %) impulsaban las Bolsas a la baja. El mercado bursátil global mantiene tendencias mixtas bajo la coyuntura política actual de las principales economías del mundo. Las bolsas europeas continúan con la tendencia bajista de las últimas sesiones a excepción de la Bolsa de Francia, las ganancias de los sectores materiales básicos, servicios públicos, y servicios al consumidor impulsaron a los índices al alza. Adicionalmente, el difícil panorama electoral en Alemania continúa limitando las ganancias de la región.9

ENTORNO REGIONAL

Según el Fondo Monetario Internacional (FMI).

Para América Latina y el Caribe prevén una recuperación más débil de lo esperado, con un crecimiento de 1% en 2017 y 1,9% en 2018 (es decir, 0,1% menos que la proyección realizada en abril de 2017). Si bien este nuevo repunte de crecimiento se debe a la recuperación de los precios de las materias primas, la desaceleración se ve influenciada por la baja propensión de consumo por parte de los países consumidores de materias primas.

Para México prevén que el crecimiento se moderara a 1,9% en 2017 y 2,0% en 2018 (es decir, 0,2% más que la proyección realizada en abril de 2017). La corrección a la baja del crecimiento se debe al empañamiento de las perspectivas de inversión y consumo, además de las condiciones financieras menos halagadoras y mayor incertidumbre en torno a las relaciones comerciales con Estados Unidos.10

Brasil dejará atrás una de las recesiones más profundas, gracias a un crecimiento previsto de 0,3% en 2017 y 1,3% en 2018 (es decir, 0,1% y -0.4% que la proyección realizada en abril de 2017). Los factores originadores de este comportamiento están dados por una menor incertidumbre política, la distensión de la política monetaria y el avance del programa de reforma.

Se mantienen las proyecciones de crecimiento para Argentina, prevén un 2,2% de crecimiento en 2017 gracias al aumento del

8 http://www.bancomundial.org/es/news/press-release/2017/06/06/global-growth-set-to-strengthen-to-2-7-percent-as-outlook-brightens 9 Informe accionario, Acciones y Valores, al 28 de agosto de 2017, extraído de: https://www.accivalores.com//content/informes/42cc02f2e1452838d0961309f7f9ee4a.pdf

consumo y la inversión pública y un 2,3% en 2018 a medida que vayan recuperándose la inversión privada y las exportaciones.

Venezuela sigue sumida en una profunda crisis económica; prevén que el producto se contraerá 7,4% en 2017 y más de 4,1% en 2018, ya que la monetización de los déficits fiscales, las amplias distorsiones económicas y las graves restricciones a las importaciones de bienes intermedios alimentan una inflación en rápido aumento. El aumento de los precios de las materias primas contribuirá a estimular el crecimiento en 2017 en Chile (1,7%) y Colombia (2,3%).11

Según el Banco Mundial (BM)

La economía regional, según las nuevas proyecciones a junio de

2017, luego de experimentar un crecimiento de 1,4% en 2016,

parece estabilizarse, pero la recuperación es desigual. Esperan que

el crecimiento sea de 0,8% en 2017, apoyado por el fortalecimiento

del consumo y una menor contracción de la inversión, a pesar de

una desaceleración en México. Esperan que el crecimiento se

acelere a un promedio de 2,3% en 2018, ya que las recuperaciones

en Brasil y otros exportadores de productos básicos avanzan. Los

riesgos para el panorama siguen inclinados a la baja y se derivan de

la incertidumbre política y política interna, la incertidumbre sobre

los cambios de política en los Estados Unidos y las posibles

10 Informe WEO, obtenido de: https://www.imf.org/external/spanish/index.htm 11 Idem

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 10

interrupciones del mercado financiero que podrían obstaculizar el

financiamiento externo.12

Además, los riesgos para las perspectivas de crecimiento para

América Latina y el Caribe siguen inclinados a la baja. Se derivan

principalmente de la incertidumbre política generada por los

cambios de gobierno, de los posibles cambios de política en las

principales economías avanzadas (en particular, de Estados Unidos),

de un endurecimiento agudo o desordenado de las condiciones de

financiación global, de los precios de las materias primas y de los

desastres naturales en varios países de la región.

Según la Comisión Económica para América Latina y el Caribe

(CEPAL).

Las proyecciones de crecimiento en la actividad económica de la

región para 2017, espera una expansión promedio de 1,1% durante

este año. Esta proyección se encuentra levemente por debajo de la

estimada en diciembre de 2016 la cual era de 1,3%. En promedio, las

economías de América del Sur, especializadas en la producción de

bienes primarios, en particular petróleo, minerales, y alimentos

registrarán un crecimiento de 0,6%. Esto representa una leve

revisión a la baja respecto de 0,9% proyectado en diciembre pasado.

La dinámica de crecimiento en 2017 da cuenta de un aumento de la

demanda externa para estas economías.

Las economías centroamericanas proyectan una tasa de crecimiento

de 3,6% en 2017, en lugar de 3,7% proyectado en diciembre,

explicado básicamente por la capacidad de superar los cambios de

comportamiento en la demanda interna, así como también por un

buen pronóstico de crecimiento para el principal socio comercial de

estas economías: Estados Unidos.13

Además, la CEPAL advierte que la región sigue mostrando la mayor

desigualdad en la distribución de ingresos, más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable, con

servicios de mala calidad, empleos precarios, ahorros escasos e

informales, y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población

latinoamericana. Según un informe de esta organización y la

Organización Mundial del Trabajo (OIT), el desempleo en América

Latina y el Caribe volverá a aumentar en 2017 a 9,2%, y la tasa de

desocupación crecerá 0,3% desde el 8,9% registrado en 2016.14

Según el informe que elabora el Programa de las Naciones Unidas

para el Desarrollo (PNUD), Latinoamérica sigue progresando en

términos de desarrollo, aunque continua sin superar los problemas

de desigualdad, la región tiene un Índice de Desarrollo Humano

(IDH) de 0,751 siendo el máximo 1, superando a regiones como Asia

Oriental, las Naciones Árabes, el sur de Asia y África Subsahariana.

Los países con mayor Índice de Desarrollo son Chile en el puesto 38,

Argentina en el 45 y Uruguay en el 54, por el contrario, los países

con menor puntuación de la región son Guatemala el puesto 125 y

Honduras en el puesto 130, para el caso de Venezuela, el puntaje

obtenido ubica al país en el puesto número 70, sin embargo, su

calificación se disminuye a medida que su entorno social, político,

democrático y económico se deteriora.15

ENTORNO ECUATORIANO

La economía ecuatoriana se desenvuelve de forma paralela al

comportamiento económico de la región latinoamericana,

atravesando por una notable desaceleración económica que recae

en el descontento social.

Según el Foro Económico Mundial, Ecuador gana posiciones al

ubicarse en el lugar 76 de un ranking de 140 países en la

determinación del Índice de Competitividad Global (ICG) 16, el cual

indica que la competitividad del Ecuador se ve afectada en la

calificación de los doce pilares tomados en cuenta en este Índice,

debido al deterioro principalmente de factores como la eficiencia en

mercado laboral, los impuestos y el desempeño gubernamental.

12 Global Economic Prospects; obtenido de: http://www5.bancomundial.org/investigacion/perspectivas.htm 13http://www.cepal.org/es/comunicados/actividad-economica-america-latina-caribe-se-

expandira-11-2017 14http://www.eluniverso.com/noticias/2017/05/11/nota/6178372/desempleo-subiria-92-america-latina-2017-segun-cepal

Además, el Informe Mundial sobre Desarrollo Humano elaborado

por el Programa de las Naciones Unidas para el Desarrollo (PNUD)

mencionan que, las cifras obtenidas por Ecuador en los indicadores:

esperanza de vida al nacer, acceso al conocimiento, sumado al

promedio de años de escolaridad de la población de 25 años o más,

combinada con años de escolaridad para niños en edad de ingresar

a la escuela y el ingreso nacional bruto per cápita, ubicaron al país

en el puesto 88, entre 188 países evaluados con un puntaje de

0,78.17

Por otro lado, el Banco Central del Ecuador ha cuantificado el PIB de

manera preliminar para el año 2016 en USD 97.803 millones, con

15 http://www.cesla.com/detalle-noticias-de-latinoamerica.php?Id=28663 16http://reports.weforum.org/global-competitiveness-index/country-profiles/#economy=CHE 17 http://www.revistagestion.ec/?p=24601

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 11

una variación anual de -1,5%.18 Para el año 2017, esta misma

institución tiene una previsión de crecimiento de 1,42% tomando en

cuenta expectativas optimistas con un pronóstico de crecimiento en

las exportaciones de 11,9%, considerando el aumento moderado en

los precios del crudo.19 Sin embargo, el FMI en su último Informe de

Perspectivas Económicas, para el año 2017 ha modificado su

proyección en -1,6%, a su vez, la CEPAL proyecta un leve crecimiento

de 0,3%, mientras el Banco Mundial modifica su pronóstico con un

escenario menos optimista y un decrecimiento de -1,3% (una

diferencia de 1,6 puntos con relación a la proyección realizada en

enero de 2017).

En el primer trimestre de 2017, el PIB de Ecuador, a precios

corrientes se cuantificó en USD 17.548 millones, además, a precios

constantes, mostró una variación inter anual de 2,6% respecto al

primer trimestre de 2016 una tasa de variación trimestral de -0,6%

respecto al cuarto trimestre de 2016. Las variaciones positivas en

dos trimestres consecutivos indican que la economía ecuatoriana

está superando la desaceleración del ciclo económico.

Gráfico 1: Evolución histórica PIB trimestral (tasas de variación %) Fuente: BCE; Elaboración: ICRE

El Índice de Actividad Económica Coyuntural (IDEAC) que describe la

variación en volumen de la actividad económica ecuatoriana a julio

de 2017 se ubica en 160,4 puntos con una variación anual de 10,2%

y una variación mensual negativa de 0,8% con respecto a junio del

mismo año. Es decir que la actividad económica, a pesar de sufrir un

leve decremento en el último mes de análisis, está creciendo con

respecto al año anterior en términos de producción.

18Cifras económicas del Ecuador abril 2017, extraído de: https://contenido.bce.fin.ec/documentos/Estadisticas/SectorReal/Previsiones/IndCoyuntura/CifrasEconomicas/cie201704.pdf 19 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

Gráfico 2: Evolución histórica IDEAC Fuente: BCE; Elaboración: ICRE

Cabe mencionar, que el Presupuesto General del Estado aprobado

para el 2017 es de USD 29.835 millones y se mantiene hasta la fecha

sin ningún reajuste. Sin embargo, el Plan Anual de Inversión fue

modificado en USD 105 millones más de lo presupuestado en el año

2016, pasando de USD 5.349 millones a USD 5.454 millones; esto con

el único fin de dar prioridad a la culminación de los proyectos del

gobierno anterior y avanzar con los nuevos proyectos del gobierno

actual.20

La deuda consolidada (deuda sin contar con las obligaciones con el

sector público), que es el nuevo rubro que toma en cuenta el

Ministerio de Finanzas para contabilizar el techo de endeudamiento,

a junio de 2017 aumenta, tomando un valor de USD 29.526 millones

y representando el 29,4% del PIB.21 La deuda externa toma un valor

de USD 28.552 y la deuda interna bordea los USD 974 millones. En

cuanto a la recaudación tributaria (sin contribuciones solidarias),

durante el período enero – julio de este año se experimentó un

crecimiento de 0,11%, comparado con el mismo período del año

anterior, es decir, se ha recaudado USD 8.990 millones en lo que va

del año, que comparado con lo recaudado en el mismo periodo para

el año 2016 (USD 8.116 millones), suman USD 875 millones

adicionales de recaudación al fisco, además se deben sumar USD

446 millones recaudados por contribuciones solidarias, obteniendo

un total de recaudación por USD 9.436 millones.22

Los tipos de impuestos que más contribuyen a la recaudación

tributaria son: el Impuesto al Valor Agregado (IVA), el Impuesto a la

Renta (IR) y el Impuesto a los Consumos Especiales (ICE), cuyas

aportaciones son de 44,5%, 31,9% y 6,5% respectivamente. Para el

caso del IVA y el IR, que son los mayores montos de recaudación en

lo que va del año, se observó un crecimiento de 9,4% y 6,9%

respectivamente con respecto al mismo período del año 2016, esto

demuestra que el consumo ha aumentado, generando al mismo

tiempo mayor dinamismo en las ventas dentro de la economía.

20 Diario El Comercio, Sección de actualidad, página 2, “USD 4.254 millones se usarán para los proyectos pendientes”, martes 29 de agosto de 2017. 21 Informe de deuda pública realizado por el Ministerio de Finanzas el 30 de marzo de 2017. 22Estadísticas de generales de recaudación, extraído de: http://www.sri.gob.ec/web/guest/estadisticas-generales-de-recaudacion;jsessionid=e96c6hHsDFdQIc+QfK2gv4Hh

6,8%5,9%

5,1%4,2%

5,8%4,7%

4,5%3,3% 3,4%

0,2%-0,8%

-4,0%

1,5%2,6%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

20

12.I

20

12.I

I

20

12.I

II

20

12.I

V

20

13.I

20

13.I

I

20

13.I

II

20

13.I

V

20

14.I

20

14.I

I

20

14.I

II

20

14.I

V

20

15.I

20

15.I

I

20

15.I

II

20

15.I

V

20

16.I

20

16.I

I

20

16.I

II

20

16.I

V

20

17.I

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

190,0

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 12

Gráfico 3: Recaudación tributaria mensual (millones USD) Fuente: SRI; Elaboración: ICRE

El Riesgo País medido con el EMBI al 21 de septiembre del presente

año se encuentra en 625 puntos,23 esta pequeña disminución en las

últimas semanas puede ser efecto de la mayor estabilidad política

en el país con el nuevo gobierno y el cumplimiento parcial en las

obligaciones financieras externas. Una constante disminución de

este indicador se traduciría en una posible apertura de las líneas de

crédito por parte de los organismos internacionales de

financiamiento, así como, un atractivo para la inversión extranjera.

Las cifras a continuación graficadas corresponden al precio del barril

de petróleo (WTI), de acuerdo con el Banco Central del Ecuador en

su página web; el precio del WTI registró un valor de USD 50,20 al

21 de septiembre de 2017. Como se puede observar, a partir de

enero del presente año, el precio ha oscilado entre USD 45 y USD 54,

causando la constante desaceleración de economías petroleras

como la ecuatoriana.

Gráfico 4: Evolución precio barril WTI Fuente: BCE; Elaboración: ICRE

De acuerdo con información obtenida del Banco Central del Ecuador, la balanza comercial petrolera durante el período enero - julio del año en curso registra un superávit en USD 2.088 millones, mientras que la balanza no petrolera es deficitaria en USD 1.439 millones para dicho período de análisis, además se observa que las exportaciones no petroleras representaron el 65% y las petroleras el 35% del total de las exportaciones.

23 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1

Gráfico 5: Balanza comercial petrolera y no petrolera FOB (millones USD)

Fuente: BCE; Elaboración: ICRE

Con relación al período enero - julio del año 2016, las exportaciones

totales crecieron en el 17,4% y las importaciones en el 23,1%, dando

como resultado una balanza comercial total superavitaria en USD

649 millones para el periodo 2017.

Gráfico 6: Balanza comercial histórica Fuente: COMEX – PROECUADOR, BCE; Elaboración: ICRE

Al analizar la participación de cada producto en el total de las

exportaciones realizadas en el mismo período de tiempo analizado,

el petróleo crudo fue el producto de mayor exportación en términos

monetarios con un monto de USD 3.466 millones, el banano fue el

segundo producto de mayor exportación, cuyo valor exportado fue

USD 1.891 millones, seguido por el camarón con USD 1.764 millones,

enlatados con un valor de USD 686 millones, flores con un valor

exportado de USD 566 millones y cacao con USD 356 millones. El

siguiente gráfico explica la participación porcentual de las

exportaciones por producto durante el período enero – julio 2017.

1.3

79

93

9 1.0

85

1.7

64

1.0

62

1.0

81

1.1

23

1.0

03

0,00200,00400,00600,00800,00

1.000,001.200,001.400,001.600,001.800,002.000,00

30

35

40

45

50

55

60

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

3.818

1.730 2.088

7.180

8.619

-1.439-2.000,0

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

11

.33

8

12

.76

8

-1.4

30

9.3

68

8.4

04

96

4

10

.99

8

10

.35

0

64

9

-4.000,0

-2.000,0

0,0

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

14.000,0

Exportaciones Importaciones Balanza Comercial

2015 2016 2017

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 13

Gráfico 7: Principales productos no petroleros exportados

Fuente: BCE; Elaboración: ICRE

La siguiente tabla resume los principales indicadores de interés

económico publicados por los diferentes organismos de control y

estudios económicos:

DATOS MACROECONÓMICOS Ingreso per cápita (2016) * USD 6.196 Inflación acumulada (agosto 2017) * 0,20% Inflación mensual (agosto 2017) * 0,01% Salario básico unificado USD 375 Canasta familiar básica (agosto 2017) * USD 709,25 Tasa de subempleo (junio 2017) * 20,5% Tasa de desempleo (junio 2017) * 4,5% Precio crudo WTI (21 septiembre 2017) USD 50,20 Índice de Precios al Productor (agosto 2017) * 1,37% Riesgo país (21 septiembre2017) * 625 puntos Deuda consolidada como porcentaje del PIB (junio 2017) 29,4% Tasa de interés activa (septiembre 2017) 8,19% Tasa de interés pasiva (septiembre 2017) 4,97% Deuda pública consolidada (junio 2017) millones USD* 29.525,9

(*) Última fecha de información disponible

Tabla 3: Indicadores macroeconómicos

Fuente: FMI, INEC, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elaboración: ICRE

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 4: Índices financieros agosto 2017 Fuente: BCE; Elaboración: ICRE

De acuerdo con el monitoreo mensual realizado, las tasas activas

efectivas se han mantenido constantes desde enero del presente

año.

MONTOS NEGOCIADOS Bolsa millones USD % BVQ 218,3 45,4 % BVG 262,2 54,6% Total 480,5 100%

Tabla 5: Montos negociados agosto 2017 Fuente: BVQ24; Elaboración: ICRE

De acuerdo con la información provista por la Bolsa de Valores Quito

a agosto de 2017, la composición de los montos negociados en el

mercado bursátil nacional presentó una concentración de

24 http://www.bolsadequito.info/estadisticas/informacion-estadistica/

negociaciones de renta fija del 99,5% comparado con sólo un 0,5%

en renta variable. En lo que concierne al tipo de mercado, el 83%

corresponde a las negociaciones de mercado primario y el 17% al

mercado secundario. En este mes de análisis, se registró un monto

total negociado a nivel nacional de USD 481 millones mostrando una

baja en sus volúmenes nacionales de USD 83 millones, mientras que

el índice Ecuindex, al 31 de agosto de 2017, alcanzó los 1.196,71

puntos, registrando un incremento de 41,87 puntos con respecto al

anterior mes de análisis.

Gráfico 8: Historial de montos negociados BVQ y BVG, julio2016 - agosto 2017

Fuente: BVQ; Elaboración: ICRE

Número de emisores por sector: A agosto de 2017, existen 281

emisores sin incluir fideicomisos o titularizaciones, de este número,

135 son pymes, 114 son empresas grandes y 32 pertenecen al sector

financiero. El sector comercial tiene la mayor cantidad de emisores

con una participación de 30,6% en el mercado, seguido del sector

industrial, con una participación de 29,5%.

Gráfico 9: Porcentaje de emisores por sector (agosto 2017)

Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas

(147), Pichincha (97) y Azuay (10).25

PYMES en el mercado bursátil: La mayor cantidad de PYMES a agosto

de 2017, se concentran en Guayas (83) y Pichincha (39). Se observa

25 http://www.bolsadequito.info/informacion/BoletinMensual/

Petróleo crudo 31,5%

Derivados de petróleo

3,2%

Banano17,2%

Camarón16,0%

Cacao 3,2%

Pescado 1,2%Café 0,6%

Flores 5,1%

Enlatados6,2%

Otros 15,6%

0

50

100

150

200

250

300

350

400

450

BVQ BVG

Agrícola, ganadero, pesquero y maderero;

10,7%

Comercial; 30,6%

Energía y Minas; 0,4%

Financiero; 8,5%

Industrial; 29,5%

Inmobiliario; 1,4%

Mutualistas y Cooperativas

; 3%

Servicios; 14%

Construcción; 2%

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 14

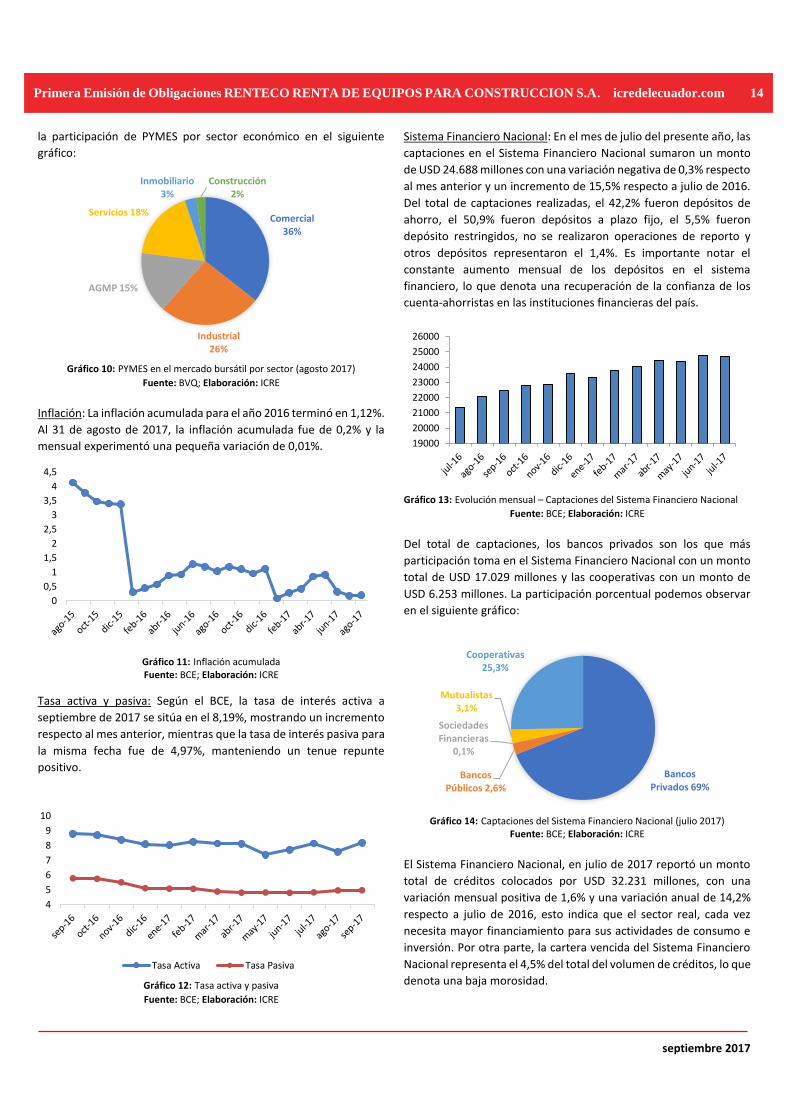

la participación de PYMES por sector económico en el siguiente

gráfico:

Gráfico 10: PYMES en el mercado bursátil por sector (agosto 2017)

Fuente: BVQ; Elaboración: ICRE

Inflación: La inflación acumulada para el año 2016 terminó en 1,12%.

Al 31 de agosto de 2017, la inflación acumulada fue de 0,2% y la

mensual experimentó una pequeña variación de 0,01%.

Gráfico 11: Inflación acumulada Fuente: BCE; Elaboración: ICRE

Tasa activa y pasiva: Según el BCE, la tasa de interés activa a

septiembre de 2017 se sitúa en el 8,19%, mostrando un incremento

respecto al mes anterior, mientras que la tasa de interés pasiva para

la misma fecha fue de 4,97%, manteniendo un tenue repunte

positivo.

Gráfico 12: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

Sistema Financiero Nacional: En el mes de julio del presente año, las

captaciones en el Sistema Financiero Nacional sumaron un monto

de USD 24.688 millones con una variación negativa de 0,3% respecto

al mes anterior y un incremento de 15,5% respecto a julio de 2016.

Del total de captaciones realizadas, el 42,2% fueron depósitos de

ahorro, el 50,9% fueron depósitos a plazo fijo, el 5,5% fueron

depósito restringidos, no se realizaron operaciones de reporto y

otros depósitos representaron el 1,4%. Es importante notar el

constante aumento mensual de los depósitos en el sistema

financiero, lo que denota una recuperación de la confianza de los

cuenta-ahorristas en las instituciones financieras del país.

Gráfico 13: Evolución mensual – Captaciones del Sistema Financiero Nacional

Fuente: BCE; Elaboración: ICRE

Del total de captaciones, los bancos privados son los que más

participación toma en el Sistema Financiero Nacional con un monto

total de USD 17.029 millones y las cooperativas con un monto de

USD 6.253 millones. La participación porcentual podemos observar

en el siguiente gráfico:

Gráfico 14: Captaciones del Sistema Financiero Nacional (julio 2017) Fuente: BCE; Elaboración: ICRE

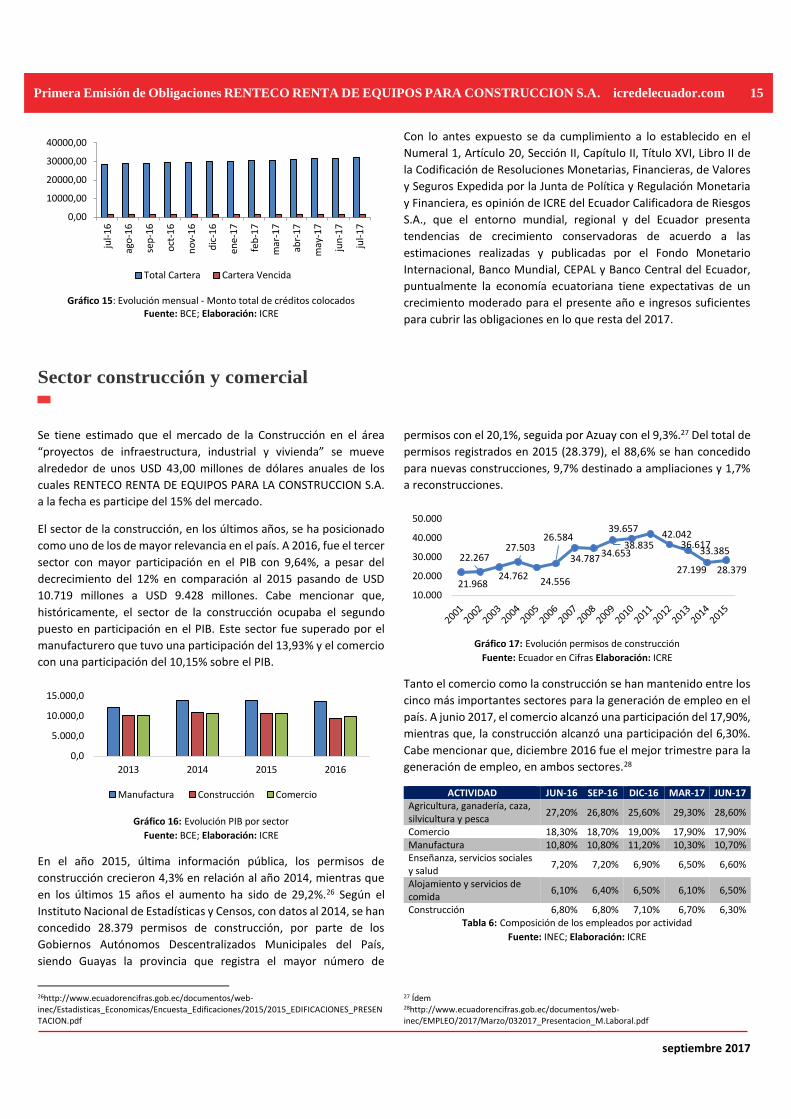

El Sistema Financiero Nacional, en julio de 2017 reportó un monto

total de créditos colocados por USD 32.231 millones, con una

variación mensual positiva de 1,6% y una variación anual de 14,2%

respecto a julio de 2016, esto indica que el sector real, cada vez

necesita mayor financiamiento para sus actividades de consumo e

inversión. Por otra parte, la cartera vencida del Sistema Financiero

Nacional representa el 4,5% del total del volumen de créditos, lo que

denota una baja morosidad.

Comercial 36%

Industrial26%

AGMP 15%

Servicios 18%

Inmobiliario3%

Construcción2%

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

19000

20000

21000

22000

23000

24000

25000

26000

Bancos Privados 69%

Bancos Públicos 2,6%

Sociedades Financieras

0,1%

Mutualistas3,1%

Cooperativas 25,3%

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 15

Gráfico 15: Evolución mensual - Monto total de créditos colocados Fuente: BCE; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el

Numeral 1, Artículo 20, Sección II, Capítulo II, Título XVI, Libro II de

la Codificación de Resoluciones Monetarias, Financieras, de Valores

y Seguros Expedida por la Junta de Política y Regulación Monetaria

y Financiera, es opinión de ICRE del Ecuador Calificadora de Riesgos

S.A., que el entorno mundial, regional y del Ecuador presenta

tendencias de crecimiento conservadoras de acuerdo a las

estimaciones realizadas y publicadas por el Fondo Monetario

Internacional, Banco Mundial, CEPAL y Banco Central del Ecuador,

puntualmente la economía ecuatoriana tiene expectativas de un

crecimiento moderado para el presente año e ingresos suficientes

para cubrir las obligaciones en lo que resta del 2017.

Sector construcción y comercial

Se tiene estimado que el mercado de la Construcción en el área

“proyectos de infraestructura, industrial y vivienda” se mueve

alrededor de unos USD 43,00 millones de dólares anuales de los

cuales RENTECO RENTA DE EQUIPOS PARA LA CONSTRUCCION S.A.

a la fecha es participe del 15% del mercado.

El sector de la construcción, en los últimos años, se ha posicionado

como uno de los de mayor relevancia en el país. A 2016, fue el tercer

sector con mayor participación en el PIB con 9,64%, a pesar del

decrecimiento del 12% en comparación al 2015 pasando de USD

10.719 millones a USD 9.428 millones. Cabe mencionar que,

históricamente, el sector de la construcción ocupaba el segundo

puesto en participación en el PIB. Este sector fue superado por el

manufacturero que tuvo una participación del 13,93% y el comercio

con una participación del 10,15% sobre el PIB.

Gráfico 16: Evolución PIB por sector

Fuente: BCE; Elaboración: ICRE

En el año 2015, última información pública, los permisos de

construcción crecieron 4,3% en relación al año 2014, mientras que

en los últimos 15 años el aumento ha sido de 29,2%.26 Según el

Instituto Nacional de Estadísticas y Censos, con datos al 2014, se han

concedido 28.379 permisos de construcción, por parte de los

Gobiernos Autónomos Descentralizados Municipales del País,

siendo Guayas la provincia que registra el mayor número de

26http://www.ecuadorencifras.gob.ec/documentos/web-inec/Estadisticas_Economicas/Encuesta_Edificaciones/2015/2015_EDIFICACIONES_PRESENTACION.pdf

permisos con el 20,1%, seguida por Azuay con el 9,3%.27 Del total de

permisos registrados en 2015 (28.379), el 88,6% se han concedido

para nuevas construcciones, 9,7% destinado a ampliaciones y 1,7%

a reconstrucciones.

Gráfico 17: Evolución permisos de construcción

Fuente: Ecuador en Cifras Elaboración: ICRE

Tanto el comercio como la construcción se han mantenido entre los

cinco más importantes sectores para la generación de empleo en el

país. A junio 2017, el comercio alcanzó una participación del 17,90%,

mientras que, la construcción alcanzó una participación del 6,30%.

Cabe mencionar que, diciembre 2016 fue el mejor trimestre para la

generación de empleo, en ambos sectores.28

ACTIVIDAD JUN-16 SEP-16 DIC-16 MAR-17 JUN-17 Agricultura, ganadería, caza, silvicultura y pesca

27,20% 26,80% 25,60% 29,30% 28,60%

Comercio 18,30% 18,70% 19,00% 17,90% 17,90% Manufactura 10,80% 10,80% 11,20% 10,30% 10,70% Enseñanza, servicios sociales y salud

7,20% 7,20% 6,90% 6,50% 6,60%

Alojamiento y servicios de comida

6,10% 6,40% 6,50% 6,10% 6,50%

Construcción 6,80% 6,80% 7,10% 6,70% 6,30% Tabla 6: Composición de los empleados por actividad

Fuente: INEC; Elaboración: ICRE

27 Ídem 28http://www.ecuadorencifras.gob.ec/documentos/web-inec/EMPLEO/2017/Marzo/032017_Presentacion_M.Laboral.pdf

0,00

10000,00

20000,00

30000,00

40000,00

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene-

17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

Total Cartera Cartera Vencida

0,0

5.000,0

10.000,0

15.000,0

2013 2014 2015 2016

Manufactura Construcción Comercio

21.968

22.267

24.762

27.503

24.556

26.584

34.78734.653

38.835

39.65742.042

36.61733.385

27.199 28.379

10.000

20.000

30.000

40.000

50.000

septiembre 2017

Primera Emisión de Obligaciones RENTECO RENTA DE EQUIPOS PARA CONSTRUCCION S.A. icredelecuador.com 16

Por otro lado, la población económicamente activa, según el Banco

Central del Ecuador, se encuentra clasificado por empleo

adecuado/pleno, otro empleo no pleno, subempleo y desempleo. En

dicha clasificación, el sector de la construcción tiene la siguiente

participación:29

TIPO DE EMPLEO PARTICIPACIÓN SECTOR CONSTRUCCIÓN Empleo adecuado/pleno 7,70% Otro empleo no pleno 3,90% Subempleo 9,40%

Tabla 7: Sector de la construcción en el mercado laboral

Fuente: BCE; Elaboración: ICRE

A julio 2017, el volumen de crédito otorgado por instituciones

financieras públicas y privadas, muestra una recuperación del 6%

para el comercio, el consumo no productivo, la construcción y la

vivienda en comparación a julio 2016. Con respecto a la

construcción, a julio 2017 se otorgaron USD 15.398 millones

mientras que a julio 2016 se otorgaron USD 14.548 millones. Este

crecimiento muestra que el sistema financiero confía en una

recuperación en el sector del comercio y la construcción al

brindarles mayor liquidez.30 Además, el compromiso del Gobierno

de mantener el esquema de dolarización de la economía también ha

sido un causal para que tanto el BIESS como las instituciones

financieras incrementen sus operaciones con la finalidad de

impulsar estos sectores.

Gráfico 18: Volumen de créditos (millones USD)

Fuente: Superintendencia de Bancos del Ecuador; Elaboración: ICRE

El actual Gobierno pretende comprometer fondos necesarios para

la construcción de 325.000 nuevas viviendas en el periodo de 4 años

beneficiando a 191 mil familias y generando más de 160 mil empleos

directos Este compromiso gubernamental permitirá que el sector de

la construcción se dinamice.31

El Índice de Confianza Empresarial, el cual mide la confianza que

tienen los empresarios en los distintos sectores de la economía, a

junio 2017 para el sector de la construcción fue del -0,8%. Es

necesario mencionar que dicho indicador se encuentra en

recuperación, considerando que, a junio 2016, fue de

aproximadamente el -2%. Esta recuperación se encuentra

relacionada con el compromiso gubernamental de dinamizar el

sector en mención. Por otro lado, este mismo índice, a junio 2017

para el sector comercial, fue del 0,4% mostrando una mayor

29 https://www.bce.fin.ec/index.php/component/k2/item/764 30http://www.superbancos.gob.ec/practg/sbs_index?vp_art_id=39&vp_tip=2&vp_buscr=41 31http://www.telesurtv.net/news/Lenin-Moreno-propone-entregar-325-mil-casas-durante-su-Gobierno-20170215-0009.html

confianza en dicho sector, considerando que a junio 2016 este

indicador mostraba cifras negativas.32

Las actividades relacionadas a la construcción, en el primer trimestre

del 2017 registraron un crecimiento en 1,5 puntos porcentuales con

respecto al primer trimestre del 2016. Por otro lado, el VAB (Valor

Agregado Bruto) del comercio al por mayor y menor mostró una

variación interanual del 5,7% demostrando una recuperación para

este sector.

Gráfico 19: Tasa de variación anual VAB

Fuente: BCE; Elaboración: ICRE

Las exportaciones e importaciones de mercancías en el Ecuador,

tanto de bienes de consumo como bienes de capital, han tenido una

recuperación a julio 2017 en comparación a julio 2016. En el

siguiente gráfico se puede apreciar el comportamiento de las

importaciones y exportaciones:

Gráfico 20: Importaciones vs exportaciones

Fuente: BCE; Elaboración: ICRE

Las importaciones a julio 2017 con relación a julio 2016 crecieron en

un 23%, según el BCE, en parte por la eliminación de las

salvaguardias y la coyuntura económica.33

El desmontaje de las salvaguardias, los cuales afectaron

directamente a los costos de los productos que comercializa

ECUAIMCO S.A., permitirá a la compañía tener costos más

competitivos en el mercado pudiendo ganar participación e

incrementar los márgenes de comercialización. Las compras de

materias primas y bienes de capital, claves para la industria

32 https://www.bce.fin.ec/index.php/component/k2/item/776 33http://www.elcomercio.com/actualidad/sobretasas-ropa-vodka-aranceles-comercio.html.

12000

14000

16000

18000

jul-15 jul-16 jul-17

Comercial Consumo Construcción Vivienda

6%5%

-9%-7%

2% 3%

-4%

6%

-10,00%

-5,00%

0,00%

5,00%

10,00%

mar-14 mar-15 mar-16 mar-17

Construcción Comercio

15.576

11.338

9.36810.998

14.954

12.768

8.40510.350

-