Reporte 2012 Transparencia Corporativa en Chile ITC Chile 2012 CL... · de las 105 empresas...

35

Reporte 2012 Transparencia Corporativa en Chile Facultad de Comunicaciones UDD I d N Inteligencia de Negocios Chile Transparente KPMG Chile

Transcript of Reporte 2012 Transparencia Corporativa en Chile ITC Chile 2012 CL... · de las 105 empresas...

Reporte2012

TransparenciaCorporativaenChileFacultaddeComunicacionesUDDIdNInteligenciadeNegociosChileTransparenteKPMGChile

Contexto• Esteaño,Transparency International publicó elinformeTransparenciaenlosReportesCorporativosdelas105empresasglobalesmásgrandesdelmundo.

• Asimismo,enjuliode2012secumplieron10añosdelapromulgacióndelaLeySarbanes‐Oxley– Lagranimpulsorademuchasdelasiniciativasdetransparenciaybuenasprácticasempresarialesenelmundo

• Otrasdosleyeshancomplementadoestosesfuerzosanivelmundial– Frank‐Dodd (USA)– Bribery Act (UK)

BuenasPrácticasLasmásadmiradas2012

– Apple– Google– Amazon– IBM– Coca‐Cola– Procter &Gamble– BMW– 3M– Walt Disney– JPMorgan– Nike– WalMart– Nestlé– Pepsico– Toyota– Samsung– Honda– Unilever

• Nuestrobenchmark 2012– NOVARTIS– UBS– AXAGOUP– DANONE– L'OREAL– BMW– LUFTHANSA– VOLKSWAGEN– PIRELLI– HONDAMOTOR– UNILEVER– VOLVOGROUP– ACER– VODAFONE– FEDEX– GOOGLE– JOHNSON&JOHNSON– PEPSICO– PROCTER&GAMBLE

ValorSocialLaTransparenciaCorporativaayudaarecuperarlaconfianzadelaspersonasenlasempresas.Peroademássirvepara:– Reducirriesgos– Darlesustentabilidaddelargoplazoalvalordelacompañía

LaTransparenciaCorporativaesunActivodelSigloXXI

Definición• ¿Qué entendemosportransparenciacorporativa?– Primeroquetodo… NOestransparenciademercado

– Noserefiereaprecios,serviciopost‐venta,letrachica,etc.

– Serefierealoscontenidosquedescribenlaempresas,sufuncionamientoysusresultados.

• LaTransparenciaCorporativaapuntabásicamentealosinversionistas.

• Aunquehayelementosdelaempresa,quesí puedenservaliososparalosconsumidoresypúblicogeneral.

MetaIndicador

• NuestroObjetivo– ContribuiralaagendapúblicaaimpulsarlaTransparenciacomovalorsocial,desdeelmundocorporativo.

Metodología• Benchmark internacional

– 40firmasglobales– Todoslossectores– PaísesOECD

• 106empresaschilenas– IGPA:105mástransadas– MásAntofagastaPLC,quecotizaenLondres.

• HayinformesparaPerú,ColombiayelMILA,quesedaránaconocerensuoportunidad.

MetaIndicador1. Sedeterminacuálessonlos

contenidosqueunaempresapodríaodeberíatransparentar,

2. Seobservaqué porcentajedeellosefectivamentesetransparenta,

3. Seobservaqué tanactualizadaestá lainformacióny

4. Seestableceelgradodecredibilidaddeloscontenidostransparentados

0

25

50

75

100

0 25 50 75 100Contenidos/Transparencia

Credibilidad

Credibilidad

SofisticacióndeContenidos

Transparencia

Actualización

ChileResultados

2012

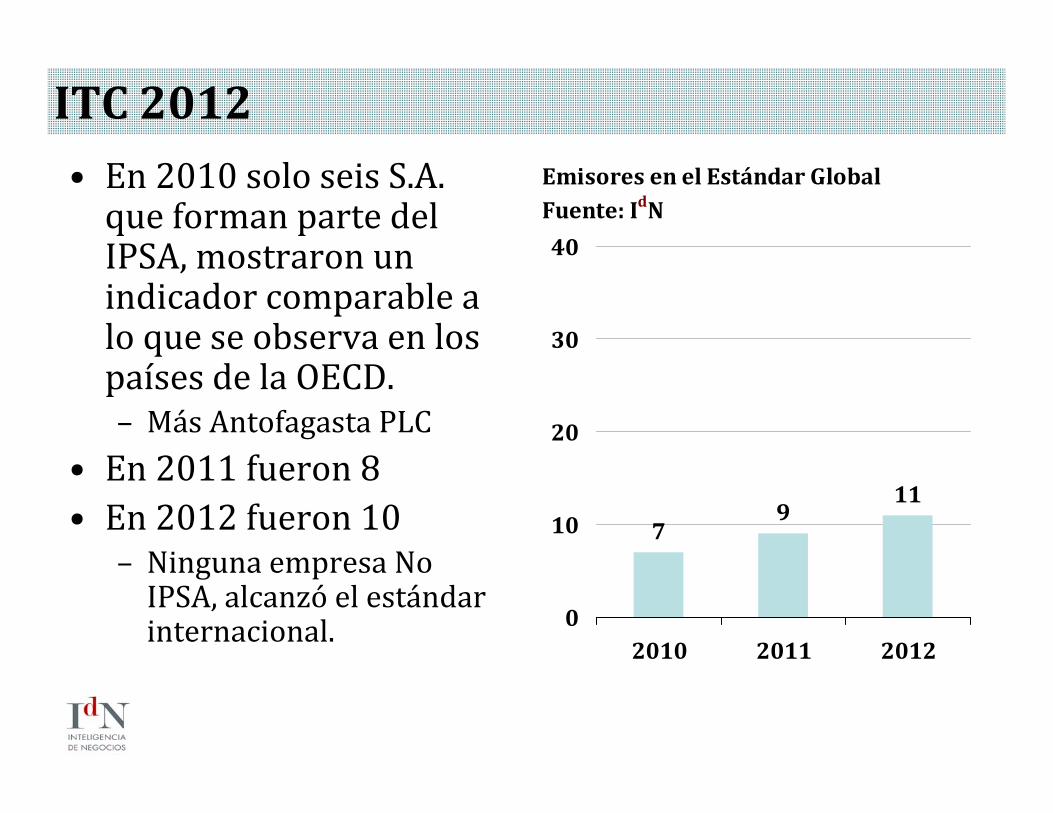

ITC2012• En2010soloseisS.A.queformanpartedelIPSA,mostraronunindicadorcomparablealoqueseobservaenlospaísesdelaOECD.– MásAntofagastaPLC

• En2011fueron8• En2012fueron10

– NingunaempresaNoIPSA,alcanzó elestándarinternacional.

EmisoresenelEstándarGlobalFuente:IdN

79

11

0

10

20

30

40

2010 2011 2012

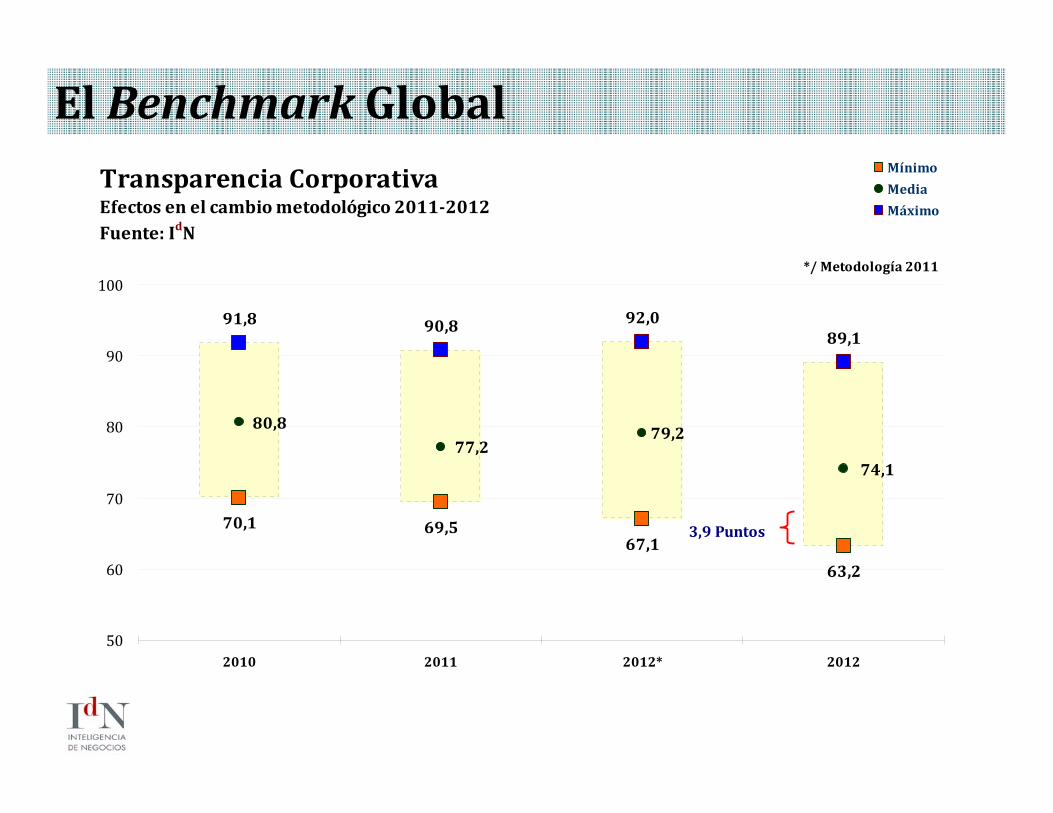

ElBenchmark GlobalTransparenciaCorporativaEfectosenelcambiometodológico2011‐2012Fuente:IdN

70,1 69,567,1

63,2

74,1

91,8 90,8 92,089,1

80,877,2

79,2

50

60

70

80

90

100

2010 2011 2012* 2012

MínimoMediaMáximo

3,9Puntos

*/Metodología2011

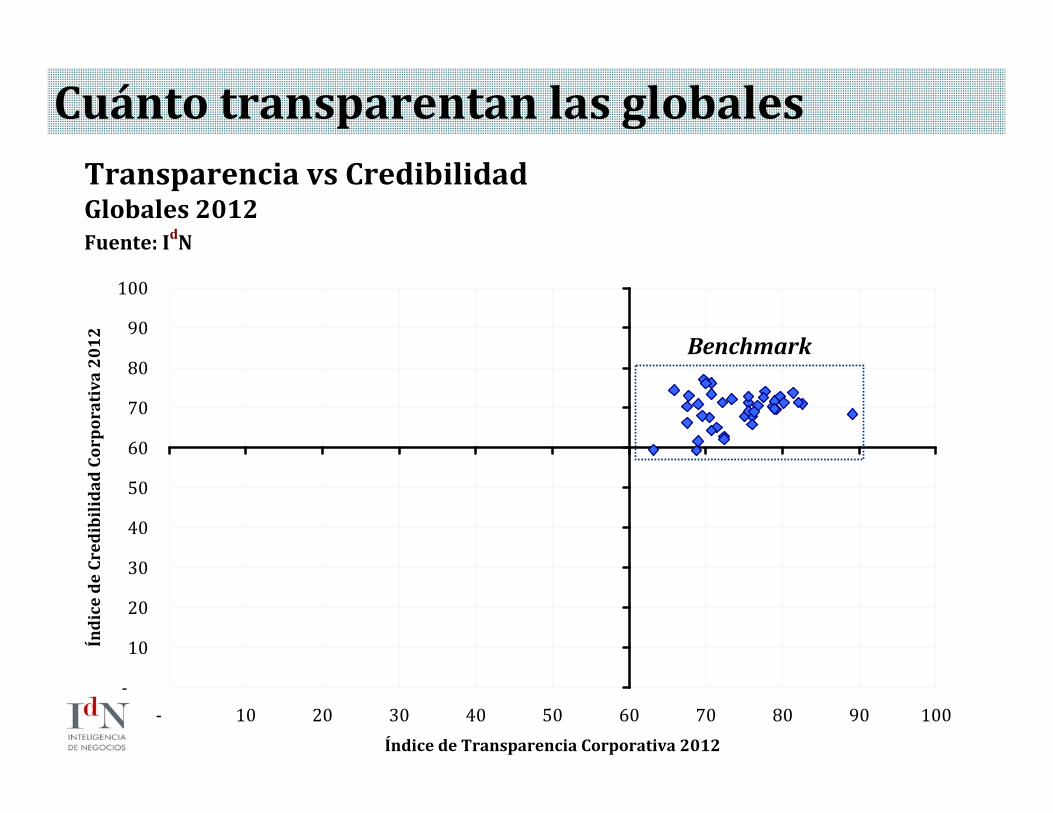

CuántotransparentanlasglobalesTransparenciavsCredibilidadGlobales2012Fuente:IdN

‐

10

20

30

40

50

60

70

80

90

100

‐ 10 20 30 40 50 60 70 80 90 100ÍndicedeTransparenciaCorporativa2012

ÍndicedeCredibilidadCorporativa2012 Benchmark

CuántotransparentanlaschilenasTransparenciavsCredibilidadChilenas2012Fuente:IdN

‐

10

20

30

40

50

60

70

80

90

100

‐ 10 20 30 40 50 60 70 80 90 100ÍndicedeTransparencia2012

ÍndicedeCredibilidad2012

FiablesperopocotransparentesDispersióndeDatos2012TransparenciayCredibilidadFuente:IdN

4,7%7,5%

25,5%

36,8%

15,1%10,4%

4,7%1,9%

9,4%

17,9%

52,8%

13,2%

0%

10%

20%

30%

40%

50%

60%

Nulo

Básico

Rezagado

Medio

Avanzado

Global

Nulo

Básico

Rezagado

Medio

Avanzado

Global

TransparenciaCorporativa CredibilidadCorporativa

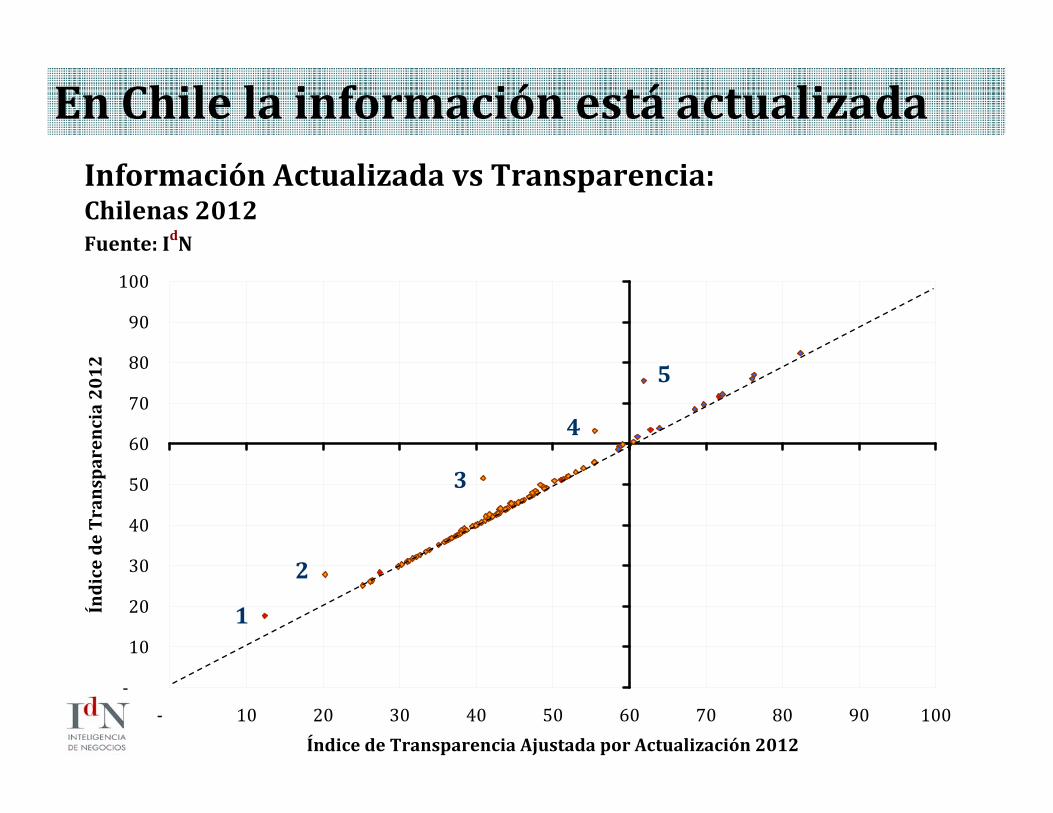

EnChilelainformaciónestá actualizadaInformaciónActualizadavsTransparencia:Chilenas2012Fuente:IdN

‐

10

20

30

40

50

60

70

80

90

100

‐ 10 20 30 40 50 60 70 80 90 100ÍndicedeTransparenciaAjustadaporActualización2012

ÍndicedeTransparencia2012

1

2

3

4

5

ÍndicedeTransparenciaCorporativaResultadosparaChile2012RK.12 RK.11 VAR. TEND. EMPRESAS ITC-12

1 4 3 MASISA 82,3 2 3 1 BANCO SANTANDER 77,0 3 1 -2 BCI 76,0 4 7 3 ANTOFAGASTA PLC 75,5 5 5 0 ENDESA 72,2 6 2 -4 ENERSIS 71,7 7 9 2 BANCO DE CHILE 69,7 8 6 -2 LAN 68,5 9 30 21 ECL 63,9

10 N.D. N.D. N.D. AQUACHILE 63,4 11 14 3 AGUAS ANDINA 63,2 12 12 0 COPEC 61,7 13 83 70 PEHUENCHE 60,5 14 16 2 CMPC 59,8 15 70 55 ENTEL 59,3 16 17 1 CONCHA Y TORO 58,6 17 N.D. N.D. N.D. CRUZBLANCA 55,4 18 42 24 COLBUN 55,4 19 13 -6 MADECO 54,0 20 39 19 EMBONOR 53,0

MejoresPrácticas• Lasempresasquealcanzanelestándarinternacional,mantienenesasituacióneneltiempo– Esoesunactivo

• Hay9empresaschilenasquepodríanalcanzarestenivel– Estánamenosde10puntosdelmínimo

– Solonecesitanunpequeño“empujoncito”.

Fuente:IdNInteligenciadeNegocios

BajoelestándarDiferenciasSectoriales2012ÍndicedeTransparenciaCorporativaFuente:IdN

29,529,8

33,833,936,638,839,539,740,841,442,943,344,2

47,551,052,253,253,254,255,8

59,368,0

45,5

INMOBILIARIOSEGUROSCEMENTO

AGRICULTURASOFTWAREHOLDINGSERVICIOS

AGROINDUSTRIALFORESTAL

INDUSTRIALCONSTRUCCIÓN

QUÍMICACOMERCIO

TRANSPORTEFINANCIEROSANITARIASALIMENTOS

BEBIDAS/LICORESENERGÍAMINERO

TELECOMUNICACIONESINDUSTRIAL/FORESTAL

General

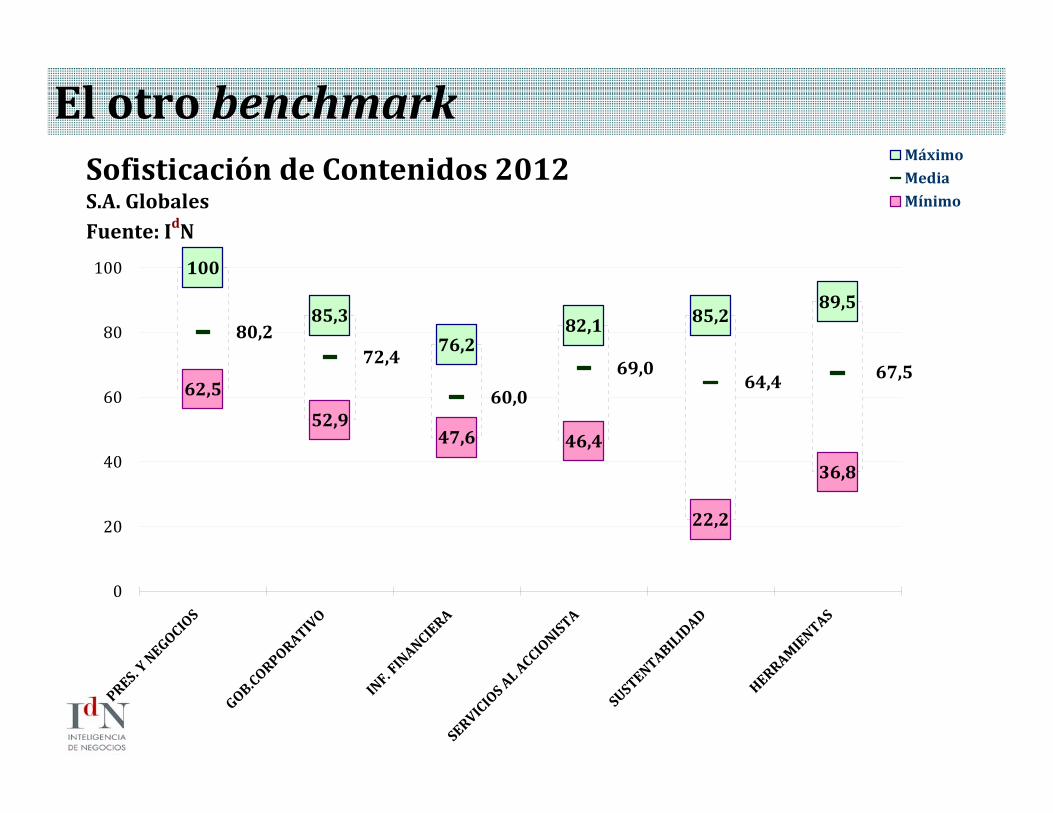

ElotrobenchmarkSofisticacióndeContenidos2012S.A.GlobalesFuente:IdN

85,376,2

82,1 85,289,5

62,552,9

47,6 46,4

22,2

36,8

100

67,564,469,0

60,0

72,480,2

0

20

40

60

80

100

PRES

.YNE

GOCIO

S

GOB.C

ORPO

RATI

VO

INF.

FINAN

CIERA

SERV

ICIOS

ALAC

CIONI

STA

SUST

ENTA

BILID

AD

HERR

AMIEN

TAS

MáximoMediaMínimo

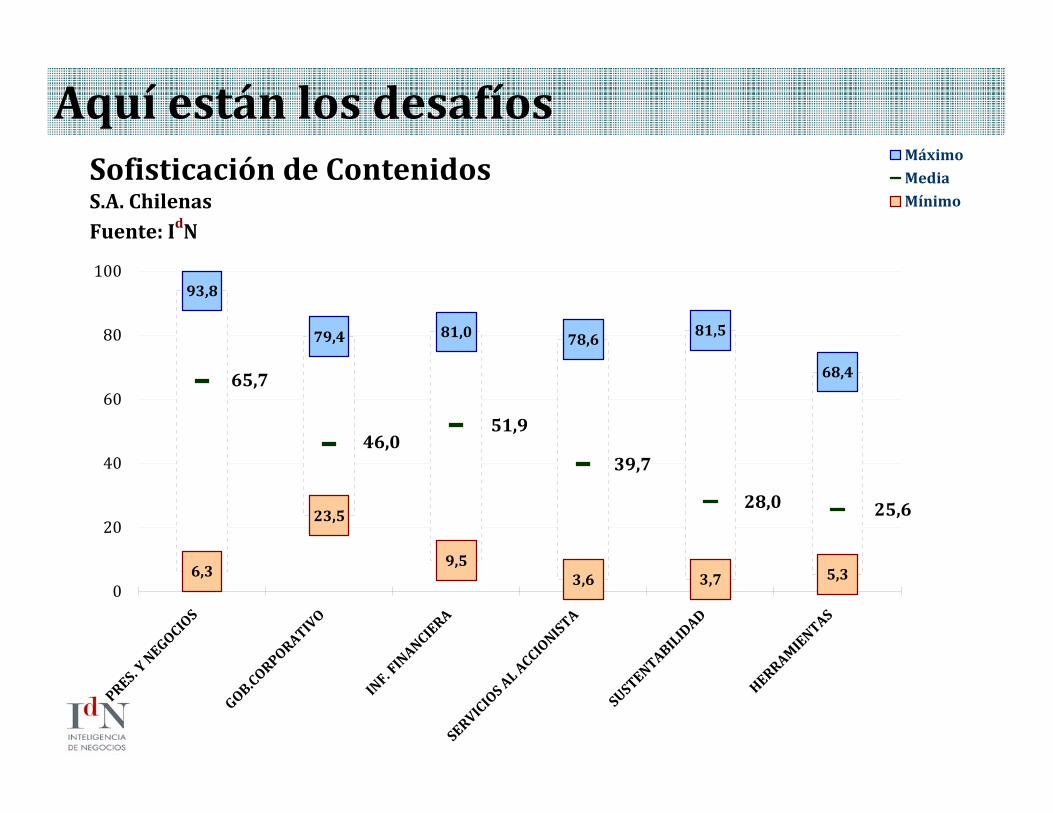

Aquí estánlosdesafíosSofisticacióndeContenidosS.A.ChilenasFuente:IdN

93,8

79,4 81,0 78,6 81,5

68,4

6,3

23,5

9,53,6 3,7 5,3

25,628,0

39,7

51,946,0

65,7

0

20

40

60

80

100

PRES

.YNE

GOCIO

S

GOB.C

ORPO

RATI

VO

INF.

FINAN

CIERA

SERV

ICIOS

ALAC

CIONI

STA

SUST

ENTA

BILID

AD

HERR

AMIEN

TAS

MáximoMediaMínimo

Chile

Brechas2012

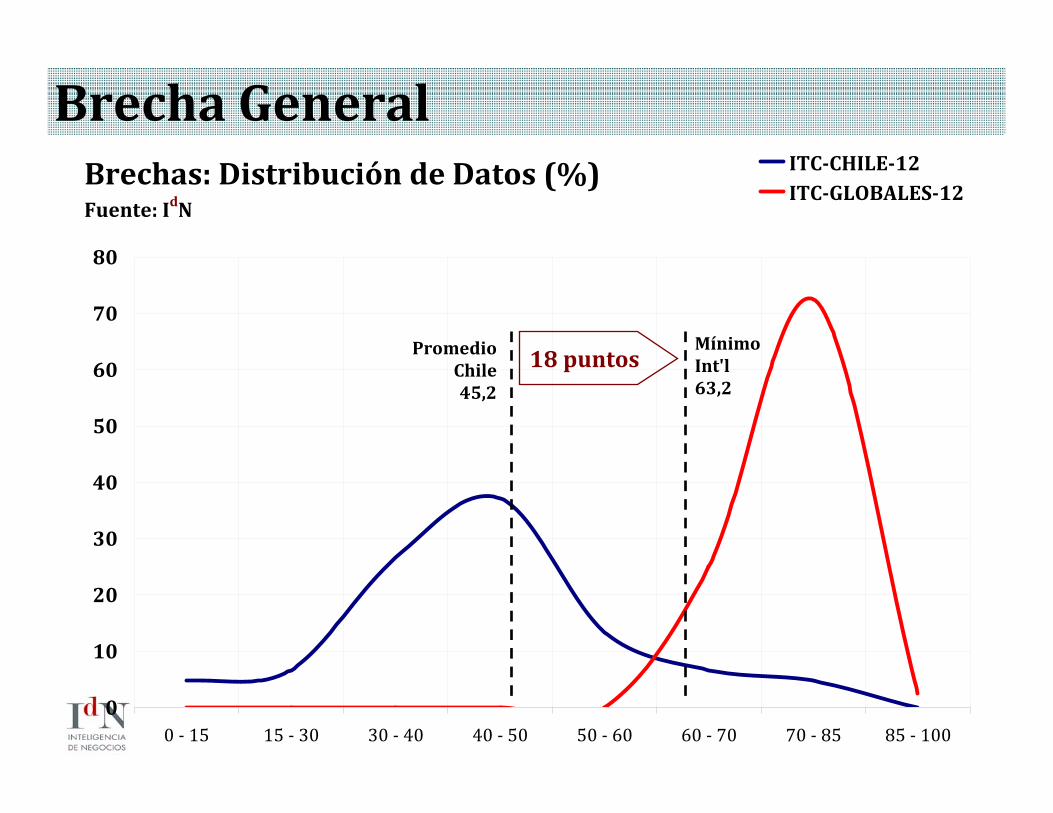

Brechas:DistribucióndeDatos(%)Fuente:IdN

0

10

20

30

40

50

60

70

80

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

ITC‐CHILE‐12ITC‐GLOBALES‐12

BrechaGeneral

PromedioChile45,2

MínimoInt'l63,2

18puntos

Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

10 20 30 40 50 60 70 80 90 100

PRESENTACIÓNYNEGOCIOS

Brecha1

PromedioChile65,7

MínimoGlobal52,9

PromedioGlobal80,2

14,6

Brecha2Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

GOB.CORPORATIVOPromedio

Chile46,0

MínimoGlobal52,9

6,9MediaGlobal72,4

26,5

Brecha3Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

INFORMACIÓNFINANCIERA

PromedioChile51,9

MínimoGlobal47,6

PromedioGlobal60,0

8,2

Brecha4Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

SERVICIOSPARAACCIONISTAS

PromedioChile39,7

MínimoGlobal46,6

6,9

MediaGlobal69,0

29,3

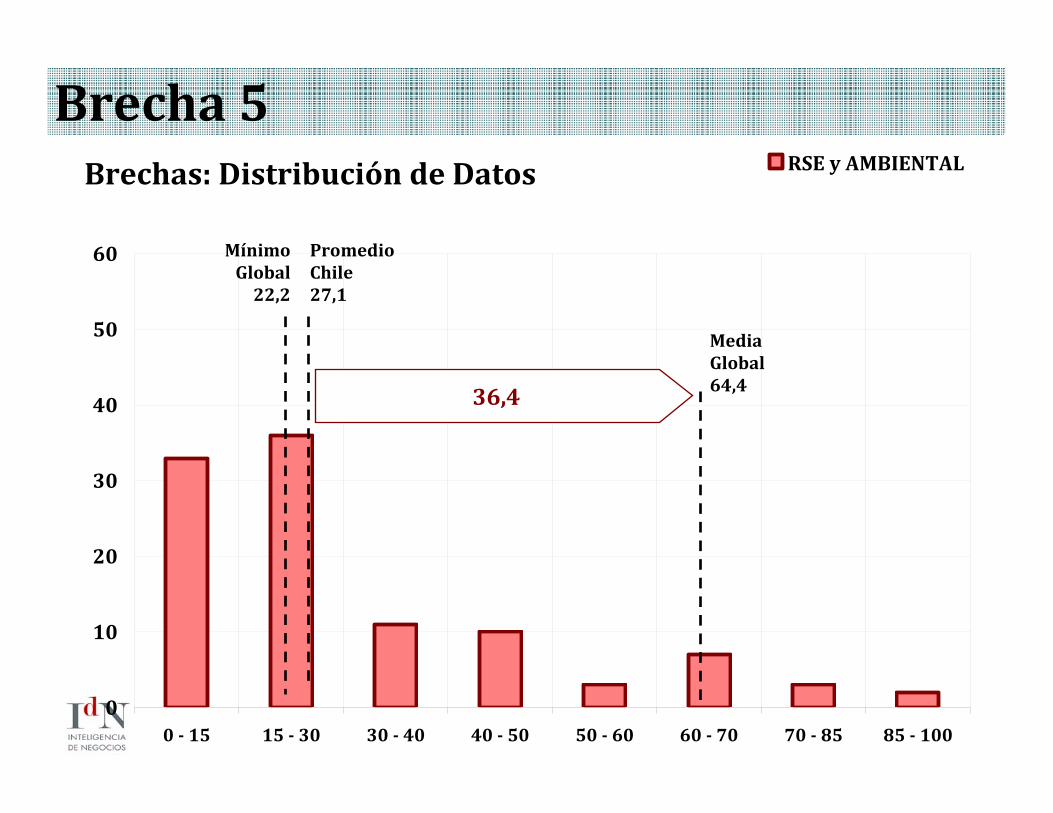

Brecha5Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

RSEyAMBIENTAL

PromedioChile27,1

MínimoGlobal22,2

MediaGlobal64,436,4

Brecha6Brechas:DistribucióndeDatos

0

10

20

30

40

50

60

0‐15 15‐30 30‐40 40‐50 50‐60 60‐70 70‐85 85‐100

MISCELÁNEOS

PromedioChile25,6

MínimoGlobal38,6

MediaGlobal67,5

41,9

13,0

EstructuraCorporativa94%

CompetenciasDirectores59%

RemuneracionesGerentes85%

PolíticadeRiesgos64%

AportesdeCampañas0%

DenunciasAnónimas8%

TransaccionesDirectores60%

CódigodeÉtica23%

ComitédeRemuneraciones1%

ResumenFinanciero93%

DeclaraIFRSEstándar64%

EE.FFInteractivos1%

DeclaranBonos84%

ClasificacióndeRiesgo55%

Número600Accionistas5%

GráficoComparativo54%

CotizacionesDiarias52%

HechosEsenciales83%

ReporteRSE18%

ConsumoPapel4%

ManejodeDesechos13%

TwitterFacebook26%

SistemaRSS10% Otros

Idiomas51%

CertificacionesTipoISO59%

Bonus Track:MILA• Resultadopreliminar

– ChiletendríaunmejorniveldeTransparenciaCorporativaqueColombia

– YColombiaTendríaunmejorestándarquePerú.

• Las40accionesqueestáncomprendidasenelÍndiceS&PMILA40 habríaalcanzadounaTransparenciaCorporativapromediode48puntos.

74,1

52,1

34,5

22,3

48,0

0

20

40

60

80

100

Globales

CHILE

COLOMBIA

PERÚ

S&PMILA‐40

Conclusiones&Desafíos

Conclusiones• LoBueno:cadaañomásempresas

alcanzanelestándarinternacional.– Esteañofueron11y– Hay9emisoresqueestánaun

pasodelograrlo.

• LoMalo:hayungrupodeemisoresquenopareceestarinteresadoenaumentarsusnivelesdetransparencia,entreéstas:– Empresasquenotienenunsitio

webcorporativo– Empresasquerevelanuna

cantidaddeinformaciónmínimay,

• LoFeo:64empresasredujeronsuíndicedetransparenciaconrespectoalañoanterior.

Conclusiones• Hayespaciosimportantesquecubrir

enmateriadecontenidos– GobiernosCorporativos– Sustentabilidady– AtenciónalInversionista

• Semejoró muchoencredibilidad[puntofavorable].

• Laactualizaciónnoesunproblemageneralizado[sólocasospuntuales]

• Senecesitanesfuerzosmancomunados– Accionistas,directoriosyalta

gerencia.– Reguladores,inversionistas

institucionalesyaccionistasminoritarios.

Desafíos• Recuperarlaconfianza• Mayorprotagonismoporpartede:

– BolsasdeComercio– Gremios– Regulador– AFP’s

• Hacerguíasdebuenasprácticasdegobiernoscorporativosydivulgacióndeinformación

• Valorarlasustentabilidad• Crearinstrumentosbursátilesque

rescatenvaloresdetransparencia,sustentabilidad,etc.– Crearnuevosmultifondos,basadosen

otroscriterios.

• Finalmente,instalarrequisitosmínimosdetransparenciaparacotizarenBolsaoparaqueinviertanlasAFP’s.

MuchasGracias

RodrigoDíazC.DirectorEjecutivo