RESUMEN 2 PRINCIPALES INDICADORES 3 INTERCAMBIO … económicos 2017_02_v7.pdfTabla 2: Exportaciones...

23

Transcript of RESUMEN 2 PRINCIPALES INDICADORES 3 INTERCAMBIO … económicos 2017_02_v7.pdfTabla 2: Exportaciones...

RESUMEN 2

PRINCIPALES INDICADORES 3

INTERCAMBIO COMERCIAL 6

EXPORTACIÓN 6

CEMENTO 6

CLINKER 7

IMPORTACIÓN 8

CEMENTO 9

CLINKER 9

ANÁLISIS DEL ENTORNO COMPETITIVO 10

CALIZA CEMENTOS INCA S.A. 10

MIXERCON S.A. Y OTRAS EMPRESAS PRODUCTORAS 11

CEMEX PERÚ S.A. 12

INVERSIONES DE CEMENTO S.A. 13

SITUACIÓN Y ANÁLISIS DEL MERCADO 13

FENÓMENO DEL NIÑO 13

EVOLUCIÓN DE LOS SECTORES ECONÓMICOS 16

DESARROLLO DE PROYECTOS 17

PROPUESTAS CONCRETAS 19

PREFABRICADOS EN CONCRETO: ENFRENTANDO LAS AMENAZAS

NATURALES 19

BIBLIOGRAFÍA 22

Resumen Tabla 1: Resumen de Indicadores1

1 Fuente: ASOCEM, INEI, SUNAT, BCRP, Apoyo Consultoría.

Mar16 - Feb17 Mar15 - Feb16 Var %

Consumo Interno

(Desp Nac + Imp)10,085 MTm 10,564 MTm -4.5%

Consumo

Per-Cápita320 Kg 339 Kg -5.6%

Producción de

Cemento9,979 MTm 10,434 MTm -4.4%

Exportación de

Cemento396 MTm 346 MTm 14.7%

Exportación de

Clinker204 MTm 269 MTm -24.2%

Importación de

Cemento542 MTm 572 MTm -5.2%

Importación de

Clinker522 MTm 769 MTm -32.1%

MTm: Miles de Toneladas Métricas

2013 2014 2015 2016 2017P

Capacidad

Instalada14.7 Mta 14.8 Mta 16.8 Mta 17.9 Mta 17.9 Mta

Inversión

Privada6.9% -2.3% -4.5% -6.4% -0.5%

Inversión

Pública10.7% -2.0% -7.5% -3.8% 5.0%

Sector

Construcción8.9% 1.9% -5.8% -3.7% 1.0%

Mta: Millones de Toneladas al año

Principales Indicadores Febrero del 2017 continuó con la tendencia a la baja. La producción de cemento de febrero

sumó 766 mil TM, lo que representa una caída de 6.9% con respecto a febrero del 2016. El

despacho nacional sumó 737 mil TM, lo que representa una caída de 6.9% con respecto a

febrero del 2016. El despacho total sumó 763 mil TM, lo que representa una caída de 6.2%

con respecto a febrero del 2016. [Ver Gráfico 1]

Gráfico 1: Producción, Despacho Total y Despacho Nacional (Mensual), en miles de TM

La producción de los últimos 12 meses alcanzó 9,979 mil TM, 455 mil TM menos que el

periodo pasado, lo que representa una caída de 4.4%. Los despachos total y nacional cayeron

en 400 mil TM y 450 mil TM respectivamente, lo que representan una caída de 3.9% y 4.5%

respectivamente. [Ver Gráfico 2]

Gráfico 2: Producción, Despacho Total y Despacho Nacional (12 meses), en miles de TM

822 813

792

766 763

737

680

700

720

740

760

780

800

820

840

Prod. Desp. Total Desp. Nac

feb16 feb17

-6.9%-6.2%

-6.9%

10,434 10,338

9,992 9,979 9,938

9,542

9,000

9,200

9,400

9,600

9,800

10,000

10,200

10,400

10,600

Prod. Desp. Total Desp. Nac

mar15 - feb16 mar16 - feb17

-4.4%

-3.9%

-4.5%

Fuente: Empresas Asociadas (ASOCEM)

Elaboración: ASOCEM

Fuente: Empresas Asociadas (ASOCEM)

Elaboración: ASOCEM

Esta tendencia a la baja se debe, en gran parte, a los efectos ocasionados por el fenómeno

del niño, el cual ha generado daños como el deterioro de gran parte de la infraestructura vial

del país, impidiendo el transporte y comercio; la postergación del inicio de proyectos de

construcción; la paralización de los proyectos de construcción en marcha. Siendo la costa

norte y parte de la sierra las zonas más afectadas por estas inclemencias meteorológicas.

Por tales motivos, el mercado del cemento mantuvo su tendencia a la baja durante estos

últimos meses y se espera que continúe con dicha tendencia al cierre de marzo.

El consumo2 acumulado de cemento (12 meses) alcanzó 10,085 mil TM al mes de febrero del 2017, lo que representa una caída de 4.5% con respecto al mismo periodo anterior (mar15 - feb16). [Ver Gráfico 3]

Gráfico 3: Consumo Interno acumulado (12 meses), en miles de TM.

El consumo per cápita acumulado de cemento (12 meses) para el mes de febrero sumó 320

Kg por persona, lo que representa una caída de 5.6% con respecto al mismo periodo anterior

(mar15-feb16). [Ver Gráfico 4]

2 Despacho Nacional (Empresas asociadas - ASOCEM) más las importaciones del total del mercado.

10,494 10,508

10,570 10,542

10,503 10,467

10,444

10,250

10,197 10,152

10,108 10,085

-5.0%

-4.5%

-4.0%

-3.5%

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

9,800

9,900

10,000

10,100

10,200

10,300

10,400

10,500

10,600

10,700

mar16 abr16 may16 jun16 jul16 ago16 sep16 oct16 nov16 dic16 ene17 feb17

Consumo Acumulado en miles de TM (12 meses)

Var interanual del Consumo Acumulado (%)

-4.5%

Fuente: ASOCEM, SUNAT. Elaboración: ASOCEM

Gráfico 4: Consumo per Cápita acumulado (12 meses), en kg

El panorama para el 2017 presenta cierta incertidumbre. Por un lado, tenemos a la demanda

interna que lo más probable es que empiece a mostrar signos de recuperación, debido a que

los precios internacionales de nuestros principales productos de exportación comenzarían a

incrementarse; asimismo, se espera que el gasto público sea fuertemente impulsado este

año, luego de haberse estancado el año anterior con 1.0%.

Por otro lado, tenemos al fenómeno del niño que viene ocasionado una serie de daños de

distinta índole en las diversas regiones del país; adicional a ello, tenemos la presencia de los

escándalos de corrupción en el país, y en específico los cometidos por la empresa Odebrecht,

que estarían generando un clima adverso para el desarrollo de la inversión. En octubre del

2016, se esperaba que la inversión en infraestructura concesionada crezca en 8%, ahora se

espera una caída del 16%. Esto se debe principalmente al retraso en los procesos de

inversión de los mega-proyectos como el Gaseoducto de Sur Peruano, el cual se ha visto

entorpecido por estos escándalos de corrupción. (Apoyo Consultoría, 2017)

336 336 338

337 335

334 333

326

324

322 321

320

-6%

-5%

-4%

-3%

-2%

-1%

0%

310

315

320

325

330

335

340

mar16 abr16 may16 jun16 jul16 ago16 sep16 oct16 nov16 dic16 ene17 feb17

Consumo Per-Cápita Acumulado en KG (12 meses)

Var Interanual del Consumo Per-Cápita Acumulado (%)

Fuente: ASOCEM, SUNAT, INEI. Elaboración: ASOCEM

-5.6%

Intercambio Comercial

Exportación La exportación de cemento de febrero del 2017 sumó 25.7 mil TM, lo que representa un

incremento de 16% con respecto a febrero del 2016.

La exportación de clinker de febrero del 2017 sumó 20.2 mil TM, mientras que en febrero del

año anterior no se registró información. [Ver Tabla 2]

Tabla 2: Exportaciones Totales, miles de TM.

Gráfico 5: Exportaciones por empresa durante los últimos 12 meses, en %

Cemento El principal destino de las exportaciones de cemento en el mes de febrero fue Bolivia. La

exportación a Bolivia en el mes de febrero sumó 19.7 mil TM, lo que representa un incremento

de 38% con respecto a febrero del 2016.

En los últimos 12 meses se exportaron a Bolivia un total de 304.5 mil TM, lo que representa

un incremento de 11% con respecto al mismo periodo anterior (mar15-feb16). [Ver Tabla 3]

2016 2015 Var % 2016 2015 Var %

Mar 27.5 27.1 1% 22.8 31.9 -28%

Abr 29.6 31.1 -5% 22.7 34.3 -34%

May 30.3 24.9 22% - 28.2 -100%

Jun 24.2 24.5 -1% 18.9 66.8 -72%

Jul 39.2 20.4 92% - 4.4 -100%

Ago 55.9 27.1 106% 21.6 27.7 -22%

Sep 38.5 24.1 59% - -

Oct 34.2 26.2 31% 66.1 27.5 140%

Nov 37.2 33.8 10% - 20.5 -100%

Dic 28.4 53.2 -47% 31.0 -

Mes 2017 2016 Var % 2017 2016 Var %

Ene 25.9 31.0 -16% 0.4 27.5 -98%

Feb 25.6 22.2 16% 20.2 -

TOTAL

(12 meses)396.4 345.6 15% 203.7 268.9 -24%

CLINKERCEMENTOMes

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Tabla 3: Exportaciones de Cemento por país.

Clinker El principal destino de las exportaciones de clinker en el mes de febrero fue Chile. La

exportación a Chile en el mes de febrero sumó 20.2 mil TM.

La exportación a Chile durante los últimos 12 meses alcanzó 179.4 mil TM, lo que representa

una caída de 12% con respecto al mismo periodo anterior (mar15-feb16). [Ver Tabla 4]

Tabla 4: Exportaciones de Clinker por país.

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 21,971 19,307 14% 5,508 7,730 -29% 102 -100% 27,479 27,139 1%

Abr 22,008 18,215 21% 7,579 12,293 -38% 556 -100% 29,587 31,064 -5%

May 19,160 21,614 -11% 11,127 3,075 262% 54 218 -75% 30,341 24,907 22%

Jun 19,139 19,195 0% 5,018 5,116 -2% 0 199 -100% 24,157 24,510 -1%

Jul 30,506 16,078 90% 8,221 4,109 100% 425 239 78% 39,153 20,425 92%

Ago 47,988 24,539 96% 7,038 2,574 173% 916 0 55,941 27,113 106%

Sep 31,557 22,936 38% 6,640 1,143 481% 260 68 283% 38,458 24,147 59%

Oct 26,962 21,536 25% 6,596 4,642 42% 619 34,177 26,178 31%

Nov 27,452 31,056 -12% 9,343 2,679 249% 383 68 464% 37,179 33,803 10%

Dic 20,729 40,607 -49% 7,573 12,556 -40% 89 28,391 53,163 -47%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 17,258 25,655 -33% 8,464 5,297 60% 173 25,896 30,952 -16%

Feb 19,721 14,330 38% 5,778 7,897 -27% 194 25,692 22,226 16%

TOTAL

(12 meses)304,450 275,068 11% 88,886 69,109 29% 3,113 1,450 115% 396,449 345,628 15%

EXPORTACIÓN DE CEMENTO (TM) - POR ORIGEN

MESBOLIVIA CHILE OTROS TOTAL

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 95.32 90.61 5% 78.48 80.34 -2% 130.00 91.94 87.83 5%

Abr 98.72 91.86 7% 75.30 75.36 0% 116.67 92.72 85.78 8%

May 102.29 92.70 10% 74.98 88.88 -16% 114.00 116.01 -2% 92.29 92.44 0%

Jun 99.36 93.30 7% 75.95 85.26 -11% 666.67 118.42 463% 94.50 91.82 3%

Jul 87.59 95.35 -8% 73.93 84.02 -12% 95.05 114.07 -17% 84.80 93.29 -9%

Ago 91.86 94.67 -3% 73.96 86.20 -14% 64.90 333.33 -81% 89.17 93.87 -5%

Sep 97.27 103.27 -6% 74.09 92.58 -20% 63.09 114.00 -45% 93.04 102.79 -9%

Oct 93.30 100.35 -7% 75.56 78.69 -4% 63.15 89.33 96.51 -7%

Nov 92.49 97.41 -5% 73.68 83.27 -12% 58.11 114.00 -49% 87.41 96.33 -9%

Dic 103.42 92.59 12% 75.70 76.87 -2% 61.91 95.89 88.88 8%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 102.37 100.99 1% 74.64 77.55 -4% 87.07 93.21 96.98 -4%

Feb 102.91 100.97 2% 73.79 76.31 -3% 108.40 96.41 92.21 5%

PROM

(12 meses)96.15 96.07 0% 74.89 79.54 -6% 72.40 117.07 -38% 91.20 92.85 -2%

MESBOLIVIA CHILE OTROS PROMEDIO

EXPORTACIÓN DE CEMENTO (Us$ FoB / TM) - POR ORIGEN

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 22,831 31,605 -28% 291 -100% 22,831 31,896 -28%

Abr 22,702 27,503 -17% 6,837 -100% 22,702 34,340 -34%

May 15,647 -100% 12,587 -100% 28,234 -100%

Jun 18,851 27,462 -31% 11,290 -100% 28,045 -100% 18,851 66,797 -72%

Jul 4,352 -100% 4,352 -100%

Ago 21,602 27,152 -20% 537 -100% 21,602 27,689 -22%

Sep

Oct 42,256 27,535 53% 23,803 2 66,059 27,537 140%

Nov 20,515 -100% 20,515 -100%

Dic 30,958 30,958

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 27,501 -100% 448 448 27,501 -98%

Feb 20,241 20,241

TOTAL

(12 meses)179,441 204,920 -12% 448 35,894 -99% 23,803 28,047 -15% 203,692 268,861 -24%

EXPORTACIÓN DE CLINKER (TM) - POR DESTINO

MESCHILE BOLIVIA OTROS TOTAL

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Importación La importación de cemento de febrero del 2017 sumó 75.2 mil TM, lo que representa un

incremento de 71% con respecto a febrero del 2016.

No se registró información de importaciones de clinker durante el mes de febrero del 2017.

[Ver Tabla 5]

Tabla 5: Importaciones Totales, miles de Tm.

Gráfico 6: Exportaciones por empresa durante los últimos 12 meses, en %

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 42.50 42.50 0% 61.64 42.50 42.67 0%

Abr 39.30 42.50 -8% 65.19 39.30 47.02 -16%

May 42.50 62.00 51.19

Jun 39.30 42.50 -8% 63.96 44.00 39.30 46.76 -16%

Jul 63.12 63.12

Ago 39.30 42.50 -8% 66.29 39.30 42.96 -9%

Sep

Oct 37.06 42.50 -13% 40.65 20.00 103% 38.35 42.50 -10%

Nov 40.50 40.50

Dic 35.13 35.13

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 42.50 91.24 91.24 42.50 115%

Feb 35.50 35.50

PROM

(12 meses)38.03 42.30 -10% 91.24 63.42 44% 40.65 44.00 -8% 38.46 45.30 -15%

MESCHILE BOLIVIA OTROS PROMEDIO

EXPORTACIÓN DE CLINKER (Us$ FoB / TM) - POR DESTINO

2016 2015 Var % 2016 2015 Var %

Mar 0.1 59.1 -100% 41.5 93.9 -56%

Abr 44.0 44.0 0% 63.0 96.8 -35%

May 95.5 44.6 114% 84.0 41.7 101%

Jun 44.0 44.0 0% 27.7 83.0 -67%

Jul 44.0 53.4 -18% - -

Ago 44.0 44.0 0% 86.7 84.9 2%

Sep 43.9 0.0 42.4 -

Oct - 95.7 -100% - 82.0 -100%

Nov 54.1 48.2 12% 44.1 79.3 -44%

Dic 45.0 44.9 0% 87.4 118.6 -26%

Mes 2017 2016 Var % 2017 2016 Var %

Ene 52.5 49.9 5% 45.2 44.2 2%

Feb 75.2 44.1 71% - 44.4 -100%

TOTAL

(12 meses)542.2 571.9 -5% 521.9 768.9 -32%

CLINKERCEMENTOMes

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Cemento El principal origen de las importaciones de cemento en el mes de febrero fue Vietnam. La

importación de Vietnam en el mes de febrero sumó 44.3 mil TM, lo que representa un

incremento de 1% con respecto a febrero del 2016.

La importación de Vietnam durante los 12 últimos meses alcanzó 495.2 mil TM, lo que

representa una caída de 8% respecto al mismo periodo anterior (mar15-feb16). [Ver Tabla 6]

Tabla 6: Importación de Cemento por país.

Clinker No se registró información de importación de clinker en el mes de febrero del 2016 y 2017.

El principal origen de las importaciones de clinker durante los últimos 12 meses fue China, de

donde se importaron un total de 241.9 mil TM. [Ver Tabla 7]

Tabla 7: Importación de Clinker por país, en TM

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 43,709 -100% 7,171 -100% 82 8,214 -99% 82 59,093 -100%

Abr 43,999 44,000 0% 43,999 44,000 0%

May 87,995 43,999 100% 7,485 624 -100% 95,480 44,623 114%

Jun 43,968 43,990 0% 21 -100% 43,968 44,011 0%

Jul 44,000 43,999 0% 9,399 -100% 44,000 53,398 -18%

Ago 43,997 43,981 0% 43,997 43,981 0%

Sep 43,949 9 -100% 43,949 9

Oct 87,999 -100% 7,162 -100% 562 -100% 95,722 -100%

Nov 54,097 45,164 20% 2,988 -100% 54,097 48,152 12%

Dic 44,879 44,727 0% 82 190 -57% 44,961 44,918 0%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 43,998 49,827 -12% 8,382 81 82 -1% 52,461 49,908 5%

Feb 44,298 43,996 1% 30,908 109 75,206 44,105 71%

TOTAL

(12 meses)495,181 535,392 -8% 15,867 23,731 -33% 31,153 12,798 143% 542,201 571,921 -5%

IMPORTACIÓN DE CEMENTO (TM) - POR ORIGEN

MESVIETNAM MÉXICO OTROS TOTAL

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 79.85 96.40 99.24 150.47 -34% 99.24 91.67 8%

Abr 66.41 79.33 -16% 66.41 79.33 -16%

May 65.84 79.84 -18% 88.97 171.07 67.65 81.11 -17%

Jun 66.30 77.50 -14% 395.28 66.30 77.65 -15%

Jul 66.33 78.36 -15% 98.88 66.33 81.97 -19%

Ago 66.91 78.14 -14% 66.91 78.14 -14%

Sep 66.33 293.27 66.33 293.27 -77%

Oct 76.82 92.34 153.33 78.43

Nov 68.40 76.09 -10% 150.78 68.40 80.73 -15%

Dic 67.27 76.63 -12% 99.24 98.37 1% 67.33 76.72 -12%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 66.64 75.72 -12% 88.15 99.81 99.24 1% 70.13 75.76 -7%

Feb 66.28 76.95 -14% 70.14 103.80 -32% 67.86 77.02 -12%

PROM

(12 meses)66.63 77.64 -14% 88.54 96.16 -8% 70.37 150.67 -53% 67.49 80.05 -16%

IMPORTACIÓN DE CEMENTO (Us$ CIF / TM) - POR ORIGEN

MESVIETNAM MÉXICO OTROS PROMEDIO

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 41,460 50,059 -17% - 43,866 -100% 41,460 93,925 -56%

Abr 62,950 52,929 19% - 43,895 -100% 62,950 96,824 -35%

May 41,736 -100% 84,012 84,012 41,736 101%

Jun 83,004 -100% 27,730 27,730 83,004 -67%

Jul -

Ago 84,904 -100% 43,951 42,795 86,745 84,904 2%

Sep 42,363 42,363

Oct 38,237 -100% - 43,760 -100% 81,997 -100%

Nov 44,099 79,348 -44% - 44,099 79,348 -44%

Dic 43,524 118,571 -63% 43,856 87,379 118,571 -26%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 45,155 44,183 2% - - 45,155 44,183 2%

Feb - 44,389 -100% - 44,389 -100%

TOTAL

(12 meses)237,189 592,972 -60% 241,911 42,795 175,909 -76% 521,894 768,881 -32%

IMPORTACIÓN DE CLINKER (TM) - POR ORIGEN

MESKOREA CHINA JAPON TOTAL

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Análisis del Entorno Competitivo

Caliza Cementos Inca S.A. La empresa Caliza Cementos Inca S.A no registró información de importación de clinker en

el mes de febrero del 2017.

La importación de clinker durante los últimos 12 meses alcanzó 174.3 mil TM, lo que

representa una caída de 32% con respecto al mismo periodo anterior (mar15-feb16). [Ver

Tabla 8]

Tabla 8: Importación de Clinker.

2016 2015 Var% 2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 48.90 52.36 -7% 56.23 48.90 54.17 -10%

Abr 48.78 54.37 -10% 56.20 48.78 55.20 -12%

May 56.73 43.38 43.38 56.73 -24%

Jun 57.31 46.00 46.00 57.31 -20%

Jul

Ago 49.17 46.51 43.05 44.81 49.17 -9%

Sep 43.80 43.80

Oct 57.71 52.06 54.70

Nov 46.47 54.84 -15% 46.47 54.84 -15%

Dic 39.45 57.63 -32% 40.09 39.77 57.63 -31%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 39.90 47.31 -16% 39.90 47.31 -16%

Feb 49.82 49.82

PROM

(12 meses)44.97 54.44 -17% 43.73 43.05 53.57 -20% 44.23 54.24 -18%

IMPORTACIÓN DE CLINKER (Us$ CIF / TM) - POR ORIGEN

MESKOREA CHINA JAPON PROMEDIO

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 43,866 -100% 43,866 -100%

Abr 43,895 -100% 43,858 43,858 43,895 0%

May

Jun

Jul

Ago 42,795 41,315 -100% 42,795 41,315 4%

Sep

Oct 43,760 -100% 43,760 -100%

Nov 44,099 44,099

Dic 43,524 40,854 7% 43,524 40,854 7%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene

Feb 44,389 -100% 44,389 -100%

TOTAL

(12 meses)42,795 175,909 -76% 131,481 82,169 60% 174,276 258,078 -32%

JAPÓN KOREA TOTAL

CALIZA CEMENTO INCA S.A. (TM )

MES

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 56.23 56.23

Abr 56.20 49.27 49.27 56.20 -12%

May

Jun

Jul

Ago 43.05 50.57 43.05 50.57 -15%

Sep

Oct 52.06 52.06

Nov 46.47 46.47

Dic 39.45 50.36 -22% 39.45 50.36 -22%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene

Feb 49.82 49.82

PROM

(12 meses)43.05 53.57 -20% 45.08 50.46 -11% 44.58 52.58 -15%

CALIZA CEMENTO INCA S.A. (Us$ CiF/TM)

MESJAPÓN KOREA PROMEDIO

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

La producción de cemento para el mes de febrero se estima alrededor de 28.0 mil TM, lo que

representaría una caída de 15% con respecto a febrero del 2016.

El despacho nacional de cemento para el mes de febrero se estima alrededor de 27.2 mil TM,

lo que representaría una caída de 7% con respecto a febrero del 2016. [Ver Tabla 9]

Tabla 9: Producción y Despacho Nacional (Estimado), miles de TM.

Mixercon S.A. y otras empresas productoras Las empresas Mixercon S.A. y Rocatech S.A.C son importadoras de clinker y producen

cemento. Ambas empresas no registraron información de importación de clinker en el mes de

febrero del 2017. La importación de clinker de ambas empresas durante los últimos 12 meses

alcanzó 288.6 mil TM, lo que representa un incremento de 34% con respecto al mismo periodo

anterior (mar15-feb16). [Ver Tabla 10]

Tabla 10: Importación de Clinker

2016 2015 Var% 2016 2015 Var%

Mar 24,430 32,303 -24% 25,213 31,631 -20%

Abr 26,222 28,150 -7% 26,209 27,624 -5%

May 26,471 22,318 19% 27,165 23,257 17%

Jun 30,728 27,903 10% 28,489 27,980 2%

Jul 28,241 32,499 -13% 28,477 30,786 -8%

Ago 28,364 32,550 -13% 29,606 33,202 -11%

Sep 30,397 29,903 2% 30,100 30,529 -1%

Oct 28,806 30,293 -5% 27,820 30,463 -9%

Nov 26,425 30,825 -14% 28,078 29,896 -6%

Dic 32,793 26,732 23% 31,611 27,618 14%

MES 2017 2016 Var% 2017 2016 Var%

Ene 30,231 33,977 -11% 29,313 37,244 -21%

Feb 28,038 32,836 -15% 27,186 29,163 -7%

TOTAL

(12 meses)341,145 360,288 -5% 339,265 359,393 -6%

CALIZA CEMENTO INCA S.A.

MESPRODUCCIÓN DESPACHO NACIONAL

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 41,460 41,460

Abr

May 44,056 41,736 -100% 44,056 41,736 6%

Jun 27,730 44,001 -100% 27,730 44,001 -37%

Jul

Ago 43,951 43,589 -100% 43,951 43,589 1%

Sep 42,363 42,363

Oct

Nov 41,172 -100% 41,172 -100%

Dic 43,856 43,856

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 45,155 44,183 2% 45,155 44,183 2%

Feb

TOTAL

(12 meses)201,955 86,615 214,681 -60% 288,570 214,681 34%

MIXERCON S.A. Y ROCATECH S.A.C (TM )

MESJAPÓN KOREA TOTAL

Fuente: ASOCEM, INEI. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Cemex Perú S.A. La empresa Cemex Perú S.A. importó cemento por un total de 44 mil TM durante el mes de

febrero del 2017. La importación de cemento durante los últimos 12 meses alcanzó 490.5 mil

TM, lo que representa una caída de 9% con respecto al mismo periodo anterior (mar15-

feb16). [Ver Tabla 11]

Tabla 11: Importación de Cemento.

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 48.90 48.90

Abr

May 46.52 56.73 46.52 56.73 -18%

Jun 46.00 57.09 46.00 57.09 -19%

Jul

Ago 46.51 47.84 46.51 47.84 -3%

Sep 43.80 43.80

Oct

Nov 48.80 48.80

Dic 40.09 40.09

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 39.90 47.31 -16% 39.90 47.31 -16%

Feb

PROMEDIO

(12 meses)44.48 44.21 51.54 -14% 44.40 51.54 -14%

MIXERCON S.A. Y ROCATECH S.A.C (Us$ CiF/TM)

MESJAPÓN KOREA PROMEDIO

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 43,709 -100% 7,171 -100% 50,880 -100%

Abr 42,000 44,000 -5% 42,000 44,000 -5%

May 86,696 42,500 104% 7,485 94,181 42,500 122%

Jun 43,968 43,990 0% 43,968 43,990 0%

Jul 44,000 42,500 4% 9,399 -100% 44,000 51,899 -15%

Ago 42,498 42,480 0% 42,498 42,480 0%

Sep 42,450 42,450

Oct 86,499 -100% 7,162 -100% 93,661 -100%

Nov 42,480 43,914 -3% 42,480 43,914 -3%

Dic 42,500 42,478 0% 42,500 42,478 0%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 43,998 41,296 7% 8,382 52,380 41,296 27%

Feb 43,998 43,996 0% 43,998 43,996 0%

TOTAL

(12 Meses)474,588 517,363 -8% 15,867 23,731 -33% 490,455 541,094 -9%

CEMEX PERU S.A. ( TM)

MESVIETNAM MÉXICO TOTAL

2016 2015 Var% 2016 2015 Var% 2016 2015 Var%

Mar 79.85 96.40 82.18

Abr 65.64 79.33 -17% 65.64 79.33 -17%

May 65.52 79.26 -17% 88.97 67.39 79.26 -15%

Jun 66.30 77.50 -14% 66.30 77.50 -14%

Jul 66.33 77.89 -15% 98.88 66.33 81.69 -19%

Ago 66.21 77.72 -15% 66.21 77.72 -15%

Sep 65.61 65.61

Oct 76.59 92.34 77.79

Nov 65.83 76.03 -13% 65.83 76.03 -13%

Dic 66.36 76.19 -13% 66.36 76.19 -13%

MES 2017 2016 Var% 2017 2016 Var% 2017 2016 Var%

Ene 66.64 75.23 -11% 88.15 70.08 75.23 -7%

Feb 66.20 76.95 -14% 66.20 76.95 -14%

PROMEDIO

(12 Meses)66.02 77.43 -15% 88.54 96.16 -8% 66.75 78.26 -15%

MESVIETNAM MÉXICO PROMEDIO

CEMEX PERU S.A. (Us$ CiF/TM)

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Fuente: SUNAT. Elaboración: ASOCEM

Inversiones de Cemento S.A. La empresa Inversiones de Cemento S.A. importó cemento de China por un total de 30.8 mil

TM durante el mes de febrero del 2017. Se importó a un valor promedio CiF de Us$ 70.05

por TM.

Situación y Análisis del Mercado

Fenómeno del Niño En el informe brindado por (COEN, 2017) se detalla la evaluación de daños, a nivel

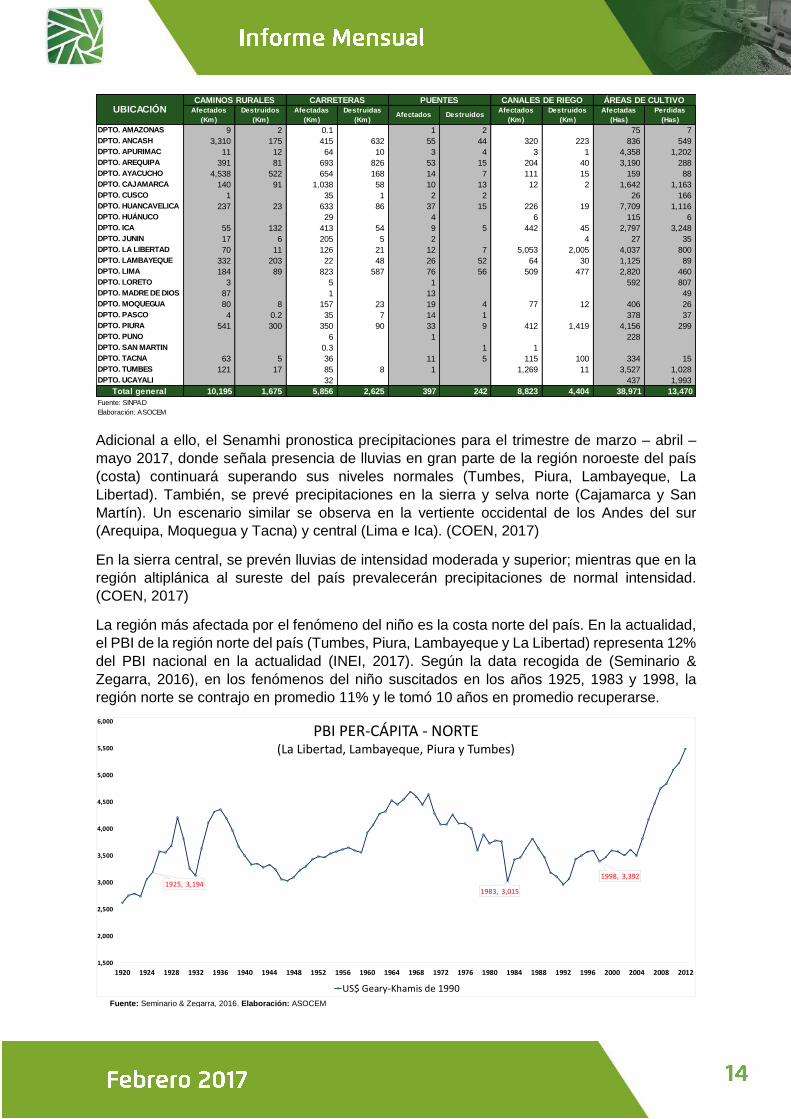

departamental, del fenómeno del niño. En esta se registra lo siguiente: [Ver Tabla 12]

• Viviendas: Se registró 198,220 viviendas afectadas, 15,631 viviendas inhabitables y

17,004 viviendas colapsadas; donde los departamentos de Lambayeque, Piura y

Ancash son los más afectadas.

• Carreteras: Se han registrado 5,856 km de carreteras afectadas y 2,625 km de

carreteras destruidas; donde Arequipa, Lima, Ancash y Cajamarca son los

departamentos más afectados.

• Puentes: Se registraron 397 puentes afectados y 242 puentes destruidos; donde

Lima, Lambayeque y Ancash son los departamentos más afectados.

Tabla 12: Evaluación de Daños (Actualizado al 30 de marzo del 2017)

Nota:

- Incluye daños de los eventos de deslizamientos, inundaciones, granizadas,

- Lluvias, tormentas eléctricas, nevadas y huaycos, desde diciembre 2016 a marzo 2017.

- Los Puentes destruidos y afectados son vehiculares y peatonales.

Afectadas Inhabitables Colapsadas Afectadas Inhabitables Colapsadas Afectadas Inhabitables Colapsadas

DPTO. AMAZONAS 59 16 15

DPTO. ANCASH 12,289 3,121 2,433 153 26 11 29 5

DPTO. APURIMAC 205 81 37 16 7 1 4 1

DPTO. AREQUIPA 9,601 102 650 135 41 4 5

DPTO. AYACUCHO 1,501 107 96 12 3

DPTO. CAJAMARCA 1,659 113 93 58 13 3 2

DPTO. CUSCO 186 18 8

DPTO. HUANCAVELICA 3,327 363 319 92 92 5 6 2

DPTO. HUÁNUCO 544 295 15 5

DPTO. ICA 21,005 546 409 59 30 2 1

DPTO. JUNIN 188 25 135 3 1

DPTO. LA LIBERTAD 21,929 602 2,511 72 47 2 1

DPTO. LAMBAYEQUE 31,921 5,914 5,561 236 80 3 11 9 6

DPTO. LIMA 9,136 874 1,576 67 14 13 5 8 4

DPTO. LORETO 12,719 42 1 21

DPTO. MADRE DE DIOS 1,244 25 3 1

DPTO. MOQUEGUA 1,270 45 12 30 20

DPTO. PASCO 247 22 21 12 2 1 1 1

DPTO. PIURA 56,411 3,015 2,976 467 141 1 35

DPTO. PUNO 56 5 1 3

DPTO. SAN MARTIN 555 25 5 1

DPTO. TACNA 2,027 7 88 15 4

DPTO. TUMBES 8,579 164 38 77 38

DPTO. UCAYALI 1,562 104 9 36 7

Total general 198,220 15,631 17,004 1,577 567 43 102 25 13

Fuente: SINPAD

Elaboración: ASOCEM

UBICACIÓNESTABLECIMIENTOS DE SALUDVIVIENDAS INSTITUCIONES EDUCATIVAS

Adicional a ello, el Senamhi pronostica precipitaciones para el trimestre de marzo – abril –

mayo 2017, donde señala presencia de lluvias en gran parte de la región noroeste del país

(costa) continuará superando sus niveles normales (Tumbes, Piura, Lambayeque, La

Libertad). También, se prevé precipitaciones en la sierra y selva norte (Cajamarca y San

Martín). Un escenario similar se observa en la vertiente occidental de los Andes del sur

(Arequipa, Moquegua y Tacna) y central (Lima e Ica). (COEN, 2017)

En la sierra central, se prevén lluvias de intensidad moderada y superior; mientras que en la

región altiplánica al sureste del país prevalecerán precipitaciones de normal intensidad.

(COEN, 2017)

La región más afectada por el fenómeno del niño es la costa norte del país. En la actualidad,

el PBI de la región norte del país (Tumbes, Piura, Lambayeque y La Libertad) representa 12%

del PBI nacional en la actualidad (INEI, 2017). Según la data recogida de (Seminario &

Zegarra, 2016), en los fenómenos del niño suscitados en los años 1925, 1983 y 1998, la

región norte se contrajo en promedio 11% y le tomó 10 años en promedio recuperarse.

Afectados

(Km)

Destruidos

(Km)

Afectadas

(Km)

Destruidas

(Km)Afectados Destruidos

Afectados

(Km)

Destruidos

(Km)

Afectadas

(Has)

Perdidas

(Has)

DPTO. AMAZONAS 9 2 0.1 1 2 75 7

DPTO. ANCASH 3,310 175 415 632 55 44 320 223 836 549

DPTO. APURIMAC 11 12 64 10 3 4 3 1 4,358 1,202

DPTO. AREQUIPA 391 81 693 826 53 15 204 40 3,190 288

DPTO. AYACUCHO 4,538 522 654 168 14 7 111 15 159 88

DPTO. CAJAMARCA 140 91 1,038 58 10 13 12 2 1,642 1,163

DPTO. CUSCO 1 35 1 2 2 26 166

DPTO. HUANCAVELICA 237 23 633 86 37 15 226 19 7,709 1,116

DPTO. HUÁNUCO 29 4 6 115 6

DPTO. ICA 55 132 413 54 9 5 442 45 2,797 3,248

DPTO. JUNIN 17 6 205 5 2 4 27 35

DPTO. LA LIBERTAD 70 11 126 21 12 7 5,053 2,005 4,037 800

DPTO. LAMBAYEQUE 332 203 22 48 26 52 64 30 1,125 89

DPTO. LIMA 184 89 823 587 76 56 509 477 2,820 460

DPTO. LORETO 3 5 1 592 807

DPTO. MADRE DE DIOS 87 1 13 49

DPTO. MOQUEGUA 80 8 157 23 19 4 77 12 406 26

DPTO. PASCO 4 0.2 35 7 14 1 378 37

DPTO. PIURA 541 300 350 90 33 9 412 1,419 4,156 299

DPTO. PUNO 6 1 228

DPTO. SAN MARTIN 0.3 1 1

DPTO. TACNA 63 5 36 11 5 115 100 334 15

DPTO. TUMBES 121 17 85 8 1 1,269 11 3,527 1,028

DPTO. UCAYALI 32 437 1,993

Total general 10,195 1,675 5,856 2,625 397 242 8,823 4,404 38,971 13,470

Fuente: SINPAD

Elaboración: ASOCEM

ÁREAS DE CULTIVOUBICACIÓN

CAMINOS RURALES CARRETERAS PUENTES CANALES DE RIEGO

1925, 3,194 1983, 3,015

1998, 3,392

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

6,000

1920 1924 1928 1932 1936 1940 1944 1948 1952 1956 1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000 2004 2008 2012

PBI PER-CÁPITA - NORTE(La Libertad, Lambayeque, Piura y Tumbes)

US$ Geary-Khamis de 1990

Fuente: Seminario & Zegarra, 2016. Elaboración: ASOCEM

Se espera que esta tragedia sirva de lección y que esta vez no se vaya por el camino de las

reconstrucciones apuradas e improvisadas, las cuales solo buscan reparar el daño y la

tranquilidad de la población de manera momentánea.

Es por ello, que el gobierno tiene que impulsar el desarrollo de trabajos adecuados y con

proyecciones a largo plazo. Por ejemplo, no podemos seguir sin proteger la carretera Central

de los huaycos, no se puede dejar de descolmatar los ríos y canales de las zonas vulnerables,

no se debe dejar que se malogren los sistemas de drenaje. Asimismo, no se debe permitir

que autoridades corruptas e irresponsables, alienten y convaliden el tráfico de terrenos en

áreas de alto riesgo. (Lampadia, 2017)

Ahora, se tiene que hacer las cosas bien y en grande. Si es necesario, en algunas zonas del

norte se tendrá que hacer carreteras elevadas con puentes altamente resistentes y con la

tecnología adecuada. Se tendrá que hacer canalizaciones bien diseñadas, se tendrá que

habilitar nuevas viviendas para las poblaciones que lo han perdido todo y mudarlas de las

zonas de alto riesgo a zonas más seguras y con todos los servicios básicos.

En consecuencia, el gobierno, en un trabajo conjunto con los gobiernos regionales y

municipales, debe actuar de manera inmediata. Debe generar los mecanismos adecuados

para poder canalizar la ayuda a las zonas más afectadas del país; de igual forma, debe

identificar las zonas más vulnerables y, dentro de estas, generar programas de gestión de

riesgos ante desastres naturales.

El gobierno tiene que fomentar el desarrollo de viviendas de buena calidad (sobre todo en los

lugares propensos a inundaciones), generar parámetros legales que impidan la construcción

de obras de mala calidad y en lugares no adecuados, invertir en programas de limpieza y

descolmatación de los ríos y reforzar las defensas ribereñas.

Por todo esto, la industria del cemento va desarrollar un papel importante en la reconstrucción

y prevención de desastres naturales. Se debe impulsar el consumo de cemento por sus

principales características de resistencia y durabilidad en el tiempo, lo cual permite tener una

infraestructura adecuada para poder enfrentar este tipo de desastres naturales. A

continuación, se presenta algunas alternativas que se podrían utilizar para la reconstrucción.

• Viviendas industrializadas que permiten obtener construcciones en menores tiempos,

con la calidad y durabilidad garantizada en el tiempo.

• Puentes y vías prefabricadas.

• Construcción de sistemas de alcantarillado de gran dimensión, entre otros.3

Se espera que el proceso de reconstrucción impulsado por el gobierno y la autoconstrucción

de viviendas van a impulsar fuertemente la demanda de cemento a partir del segundo

semestre del año. (Contreras, 2017)

3 Ver página 19 (Propuestas Concretas)

Evolución de los Sectores Económicos

A continuación, se presentan las proyecciones actualizadas del BCR y (Apoyo Consultoría,

2017). En esta proyección se contempla un escenario en el que la actividad económica

continuará siendo impulsada por la minería durante el 2017. Se estima que el crecimiento del

PBI para el 2016 fue 3.8%, mientras que para el 2017 se proyecta que el PBI crecería a una

tasa un tanto menor, 3.3%.

En el caso del sector construcción, se contrajo el 2016 alrededor de 3.7% con respecto al

2015, pero se recuperaría en el 2017 con una tasa de crecimiento positiva de 1.0%, mucho

menor al 3.6% estimado al cierre de diciembre del 2016. Las estimaciones actuales dejan de

considerar el desarrollo de los proyectos como el Gaseoducto Sur Peruano y Chavimochic III

para el 2017, por lo que el impulso estaría más ligado a la mayor ejecución de obras públicas.

[Ver Tabla 13]

De igual manera, la inversión privada se contrajo en alrededor de 6.4% en el 2016, y se

proyecta que para el 2017 caiga en 0.5%. Se considera, de igual forma, la paralización de

aquellos proyectos vinculados a Odebrecht y los primeros signos de que la inversión en

minería e hidrocarburos comenzaría a estabilizarse. [Ver Tabla 14]

La proyección para el 2017 aún no contempla los efectos del fenómeno del niño.

Tabla 13: Proyecciones PBI, por sectores económicos

Tabla 14: Proyecciones PBI, por gasto

2015 2016* 2017**

Agropecuario 3.4 1.3 1.5

Pesca 15.9 -9.3 20.0

Minería Metálica 15.5 20.9 4.0

Industria no primaria -2.6 -2.5 1.0

Construcción -5.8 -3.7 1.0

Comercio 3.9 1.8 2.5

Servicios 5.1 4.4 4.2

PBI 3.3 3.8 3.3

Fuente: BCR, APOYO Consultoría

*Estimado / **Proyección en enero 2017

2015 2016* 2017**

Demanda Interna 3.0 1.0 2.7

Cosumo Total 4.4 3.1 3.5

Consumo Privado 3.4 3.5 3.4

Consumo Público 9.5 1.0 5.0

Inversión -5.1 -5.9 0.5

Inversión Pública -7.5 -3.8 5.0

Inversión Privada -4.5 -6.4 -0.5

Exportaciones 3.5 9.3 4.5

Importaciones 2.1 -2.1 2.5

PBI 3.3 3.8 3.3 Fuente: BCR, APOYO Consultoría

*Estimado / **Proyección en enero 2017

Desarrollo de Proyectos Tabla 15: Grandes Proyectos de Inversión a febrero del 2017

Fuente: Apoyo Consultoría

Elaboración: ASOCEM

Tabla 16: Iniciativas de Inversión pública y privada a febrero del 2017

Fuente: Apoyo Consultoría

Elaboración: ASOCEM

Tipo Proyecto UbicaciónInversión

( Us$ Millones)Estado actual

Inicio de

Construc.

Fin de

Construc.

Hidrocarburos Modernización de la refinería de Talara Piura 4,630.00 Construcción 2015 2020

Hidrocarburos Gasoducto Sur PeruanoArequipa, Cusco y

Moquegua 4,600.00

Proceso revirtió al

EstadoIndefinido Indefinido

Hidrocarburos Planta petroquímica de etano Indefinido 3,500.00 Pre-factibilidad indefinido indefinido

HidrocarburosAmp. sistema de distribución de gas

natural en Lima y Callao Lima y Callao 535.00 Construcción 2012 2018

Hidrocarburos Lote 57 Cusco 460.00 EIA aprobado 2017 2018

Hidrocarburos Lote 58 Cusco 275.00 EIA aprobado 2017 2019

Irrigación Chavimochic III La Libertad 591.00 Construcción paralizada 2015 2021

Irrigación Majes Siguas II Arequipa 540.00 Construcción 2015 2021

Minería Quellaveco Moquegua 5 000 - 6 000 Revaluación del proyecto indefinido indefinido

Minería Minas Conga Cajamarca 4,800.00 EIA aprobado / Stand-by indefinido indefinido

Minería Tía María Arequipa 1,200.00 EIA aprobado indefinido indefinido

Transporte Metro de Lima - Línea 2 Lima 5,658.00 Construcción 2015 2021

Transporte Amp. Jorge Chávez Lima 1,200.00 Estudios 2018 2021

Transporte Muelle Norte Lima 800.00 Construcción 2012 2024

Transporte Vía Parque Rímac (Línea Amarilla) Lima 750.00 Construcción 2012 2017

Transporte Rutas Nuevas de Lima Lima 590.00 Construcción 2013 2018

Transporte Aeropuerto Internacional Chinchero Cusco 584.00 A la espera de adenda 2017 2021

Transporte Longitudinal de la Sierra Tramo 2 La Libertad, Cajamarca 552.00 Construcción 2015 2018

Transporte Conexión La Molina - Angamos Lima 520.00 Estudios 2019 2022

Transporte Red Vial 4 (Autopista del Norte)Lima, Ancash, La

Libertad 340.00 Construcción 2010 2018

Transporte Autopista del SolLa Libertad,

Lambayeque, Piura 300.00 Construcción 2011 2020

Iniciativa Sector ProyectoInversión

( Us$ Millones)Convocatoria

Buena

Pro

Pública Ferrocarriles Línea 3 del Metro 6,600.00 No Convoca 2018-2019

Pública Minería Proyecto Minero Michiquillay 2,016.00 No Convoca 2017

Pública Carreteras Longitudinal de la sierra tramo 4 464.00 01/02/2015 1S2017

Pública SaludTres Nuevos Centros Hospitalarios de Alta

Complejidad (ESSALUD) 424.00 No Convoca 1S2018

Pública Hidrocarburos

Masificación de Uso de Gas Natural en

Apurimac, Ayacucho, Huancavelica, Junín

y Cusco, Puno y Ucayali

350.00 01/12/2014 1S2018

Pública Ferrocarriles Ferrocarril Huancayo - Huancavelica 204.00 01/08/2015 2S2017

Pública Puertos e hidrovías Hidrovía Amazónica 95.00 01/12/2015 1S2017

Privada Transporte Anillo Vial Periférico 2,000.00 - -

Privada Transporte Tren de Cercanías entre Lurín y Chincha 1,500.00 - -

Privada IrrigaciónSistema de afianzamiento hídrico en el

Valle de Ica 1,000.00 - -

Privada Transporte Autopista Internacional del Norte 757.58 - -

Privada Irrigación

Sistema Hídrico Integral del Valle de

Chancay - Lambayeque de la Región

Lambayeque

618.00 - -

Privada Transporte Panamericana Sur: Tramo Ica - Dv. Quilca 500.00 - -

Privada SaneamientoSistema de tratamiento de las aguas

residuales de la cuenca del Lago Titicaca 477.00 - -

Privada Transporte Terminal Multipropósito Ilo 230.00 - -

Privada Salud

Diseño, construcción, operación y

mantenimiento del hospital nacional

Hipólito Unanue

220.91 - -

Privada Salud

Diseño, construcción, equipamiento,

financiamiento, mantenimiento, gestión no

hospitalaria y cesión del hospital Cayetano

Heredia

209.09 - -

Privada TransporteTerminal de Embarque de Concentrados de

Minerales en el Puerto de Salaverry 160.00 - -

Privada Transporte Concesión Vial de la Sierra 147.30 - -

Chavimochic

Chavimochic es considerado el proyecto de inversión más grande del mundo desarrollado

bajo el sistema de asociación público – privada. Sus dos primeras etapas fueron construidas

como obras públicas y permitieron la incorporación a la agricultura de 18,000 hectáreas y el

mejoramiento del riego de 28,000 hectáreas en los valles Chao, Virú Moche y Chicama. La

tercera y última etapa, en tanto, estuvo a cargo del consorcio Río Santa-Chavimochic

(conformado por Odebrecht y Graña & Montero), que logró ganar la concesión de la obra en

diciembre 2013. (Gestión, 2014)

La edificación de la represa Palo Redondo (la que tiene un avance del 70%), que corresponde

a la I fase de la III Etapa, se encuentra estancada desde el 30 de noviembre de 2016, luego

del escándalo de corrupción que estalló contra la compañía brasileña Odebrecht, la cual ya

se retiró de la III Etapa del Proyecto Chavimochic. A ello se sumó la demora por parte de

Chavimochic para liberar los terrenos para el canal madre, la demora por firmar una adenda

y problemas financieros. (La República, 2017)

La envergadura del proyecto, al finalizar la III etapa, podría beneficiar a 322,274 familias de

la región, ya que podrán tener acceso a agua para el consumo y riego (2.45 m3/s), acceso a

83,575 hectáreas nuevas para el desarrollo de la agricultura principalmente, acceso a

electrificación (68.1 MW), entre otros beneficios. [Ver Tabla 17]

Tabla 17: Beneficios del Proyecto Chavimochic

ETAPASMEJORAMIENTO

DE RIEGO (ha)

AREAS

NUEVAS

(ha)

ÁREAS

BENFICIADAS

(ha)

GENERACIÓN

ELECTRICIDAD

(MW)

PRODUCCIÓN

AGUA POTABLE

(m3/s)

FAMILIAS

BENEF.

ETAPA I 17,448 41,457 58,905 8.1 0.20 129,815

SANTA - 14,225 14,225 0.6 - 35,563

CHAO 5,331 9,765 15,096 - 0.10 32,409

VIRU 12,117 17,467 29,584 7.5 0.10 61,843

ETAPA II 10,315 12,708 23,023 - 1.25 47,243

VIRU-MOCHE 10,315 12,708 23,023 - 1.25 47,243

ETAPA III 47,794 29,410 77,204 60.0 1.00 145,216

MOCHE -

CHICAMA 47,794 29,410 77,204 60.0 1.00 145

TOTAL 75,557 83,575 159,132 68.1 2.45 322,274

Fuente: BCR

Elaboración: ASOCEM

Propuestas Concretas

Prefabricados en concreto: Enfrentando las amenazas naturales4 Este resumen presenta algunos ejemplos de los prefabricados que se pueden emplear para asegurar la estabilidad

de taludes y para restablecer la infraestructura vial deteriorada después de los desastres naturales ocurridos en

el país recientemente, los cuales pueden ser utilizados para disminuir los plazos y reducir los costos de

construcción de las obras nuevas.

Las estructuras prefabricadas en concreto son una alternativa eficiente y eficaz para

reconstruir la infraestructura deteriorada después de los desastres naturales y en general

para rehabilitar las edificaciones públicas y privadas.

Existen prefabricados que pueden ser instalados rápidamente para dotar las áreas afectadas

de edificaciones como escuelas, albergues y viviendas, que permiten restaurar las

comodidades de la población afectada en muy corto tiempo. También hay estructuras

prefabricadas para restablecer rápidamente la infraestructura necesaria para la prestación de

servicios y la actividad económica, las cuales han sido utilizadas con mucho éxito.

En esta nota se describirán los muros con contrafuerte, obras complementarias para carreteras, falsos túneles en arco y elementos de protección de taludes, muy útiles a la hora de prevenir deslizamientos sobre las vías. Descripción de los prefabricados

1. Muros con contrafuerte

Estos muros prefabricados consisten en un

sistema de pantalla a la cual, desde la fabricación,

se adosan contrafuertes, los cuales se unen con la

zapata para formar un conjunto monolítico.

Trabajan de manera similar a un muro de

contención vaciado en obra y se utilizan para la

protección y estabilización de taludes, así como en

los estribos para puentes y en los deprimidos.

Ventajas:

- No requiere mucha excavación si se compara con la diseñada para un muro hecho en obra.

- Los módulos prefabricados pueden diseñarse casi de cualquier altura y ancho, siendo la capacidad y facilidad de transporte el condicionante principal para tener restricciones por geometría.

- La cantidad de concreto por metro cuadrado de muro disminuye considerablemente debido al aligeramiento que proporciona el sistema de contrafuertes.

- Se reducen los metros cúbicos a verter en obra, con lo cual se consiguen estructuras más limpias y seguras.

- Manteniendo un ritmo óptimo de trabajo, con módulos prefabricados de 2,5 m de ancho y altura de 12 m, es posible pensar en instalar

4 (Gomezjurado Sarria, Cuenca Armella, & Manufacturas de Cemento S.A., 2011)

de ocho a diez paneles en jornadas de ocho horas, con lo cual se estipula la obtención de 20 a 25 m lineales de muro por turno.

- Enfrentando este sistema de muro y colocándolos como estribos, pueden fabricarse tableros con vigas y losas, prefabricadas, y estructurar obras de paso, falsos túneles o puentes.

2. Obras complementarias para las carreteras

Las obras complementarias para

asegurar el funcionamiento y estabilidad

de carreteras pueden realizarse utilizando

prefabricados de concreto, los cuales

permiten desarrollar muy rápidamente los

proyectos. Algunos prefabricados muy

utilizados en el manejo de agua son los

Box Culvert y los tubos carreteros,

elementos que en caso de crecientes de

río pueden emplearse para abrir el paso

temporal en carreteras que han sido

interrumpidas por el agua. Por otra parte,

las bermas y cunetas prefabricadas

pueden entrar en servicio tan pronto son

instaladas, con independencia de las

condiciones climáticas.

Las barreras de seguridad prefabricadas en concreto se utilizan con frecuencia para construir

y rehabilitar carreteras porque, gracias a su versatilidad, permiten el avance rápido de la obra

y reducen los efectos de los accidentes. En aquellos tramos de autopistas que exigen barreras

para aislar el ruido existe la alternativa de utilizar barreras acústicas prefabricadas, las cuales

pueden construirse con diferentes acabados arquitectónicos.

Ventajas:

- Los prefabricados para obras complementarias son muy durables y fáciles de instalar. - El rendimiento de instalación es alto. - No se interrumpen las actividades de la ruta crítica de la construcción. - Se garantiza el cumplimiento de las dimensiones de la sección.

3. Falsos túneles en arco

En terrenos con problemas de

estabilidad, una alternativa es construir

falsos túneles. Consisten en realizar la

excavación a cielo abierto del cajón del

túnel, para luego colocar arcos

prefabricados de concreto que conforman

la estructura, los cuales son cubiertos con

material de relleno que se compacta de

manera simétrica a lo largo del túnel. Los

arcos se ensamblan entrabando sus

piezas, sus juntas se sellan y se realiza el

vaciado de una viga que hace monolítico

el conjunto. Los arcos pueden ser de una

sola sección o de dos secciones que se

apoyan en una cimentación o riel de concreto, la cual también puede ser prefabricada. En la

clave el prefabricado trae unos cercos de acero que se unen con el de la pieza enfrentada y

con las juntas de las piezas que las suceden, para luego fundir una viga de amarre, lo cual da

una estructura monolítica que soporta cargas por el concepto del arco. Los arcos de dos

secciones tienen un cabecero metálico con sistema de machihembrado, el cual se enfrenta

con la pieza opuesta para brindar estabilidad al conjunto.

La cara de acceso y salida del túnel lleva una fachada que da estabilidad al talud superior.

Este sistema también se utiliza para obras de pasos a desnivel y conducciones de agua.

Ventajas:

- Obras de paso con menor cantidad de concreto, pero con las mismas prestaciones de

elementos fundido en sitio.

- Rapidez en la instalación: pueden conseguirse rendimiento de 15 a 20 m lineales diarios

de falso túnel.

- Estructuras atractivas a la vista.

4. Elementos de protección de taludes

Este grupo de prefabricados incluye elementos de pequeño tamaño destinados al manejo de

aguas superficiales y protección de los taludes, tales como los utilizados para las zanjas de

coronación y las bajantes de talud.

4.1 Zanja de coronación

Para evitar la socavación de los taludes y las filtraciones que desestabilizan los taludes de corte en las vías y en la construcción de canales. Se acostumbra utilizar tubos de concreto segmentados longitudinalmente a la mitad o elementos prefabricados en forma trapezoidal cuyo diámetro y sección dependen de las condiciones hidrológicas. Estos prefabricados permiten encauzar el agua y llevarla sin escalonamientos hacia el sitio de conducción o entrega, evitando el arrastre del material que conforma el talud. 4.2 Bajantes de talud Las aguas acumuladas en la parte alta de los taludes se pueden conducir por estructuras prefabricadas disipadoras de energía a las quebradas más cercanas. Estas estructuras son de geometría trapezoidal, lo cual permite funcionar como elemento auto portante para encauzar el agua que baja de las laderas o taludes con fuertes pendientes; estos se interconectan y se adaptan fácilmente a la pendiente o perfil, evitando la erosión y manteniendo la estabilidad. Ventajas: - El bajo peso de estos elementos permite su instalación con equipos de baja capacidad e

incluso de manera manual.

- En plazos de instalación aventajan por mucho a las soluciones en obra. - Son durables.

Bibliografía

(SUNAT), S. d. (marzo de 2017). SUNAT. Obtenido de Operatividad Aduanera:

http://www.sunat.gob.pe/operatividadaduanera/index.html

Apoyo Consultoría. (enero de 2017). Reporte de proyecciones 2017. LIMA, Perú.

COEN, C. (30 de marzo de 2017). RESUMEN EJECUTIVO – TEMPORADA DE LLUVIAS. DICIEMBRE

2016 – MARZO 2017. Obtenido de INDECI: http://sinpad.indeci.gob.pe

Contreras, M. (26 de marzo de 2017). Semana Económica. Obtenido de El cemento de El Niño:

http://semanaeconomica.com

Gestión. (28 de febrero de 2014). Conozca cómo será el proyecto Chavimochic tras su III etapa.

Obtenido de http://gestion.pe/economia/conozca-como-proyecto-chavimochic-2090389

Gomezjurado Sarria, J., Cuenca Armella, J., & Manufacturas de Cemento S.A. (2011). Prefabricados

en concreto: Enfrentando las amenazas naturales. NOTICRETO, 6.

Instituto Nacional de Estadística e Informática. (marzo de 2017). INEI. Obtenido de

https://www.inei.gob.pe/

La República. (12 de marzo de 2017). La Libertad: Odebrecht se retira de III Etapa de Proyecto

Chavimochic. Obtenido de http://larepublica.pe/impresa/politica/855645-la-libertad-odebrecht-

se-retira-de-iii-etapa-de-proyecto-chavimochic

Lampadia. (27 de marzo de 2017). ECONOMÍA. Hagamos las cosas bien, para un Perú Grande.

Seminario, B., & Zegarra, M. A. (2016). La evolución de la desigualdad regional en el Perú, 1795-2007.

Lima: Universidad del Pacífico.