SAS Activity-Based Costing · El Costeo Basado en Actividades conecta los datos ... El ABC/M =...

27

Copyright © 2010, SAS Institute Inc. All rights reserved. Julio 2011 SAS Activity-Based Costing Herramienta de Costeo ABC Vanessa Jalil Cost Engineering and Statistics Analyst

-

Upload

vuongduong -

Category

Documents

-

view

223 -

download

0

Transcript of SAS Activity-Based Costing · El Costeo Basado en Actividades conecta los datos ... El ABC/M =...

Copyright © 2010, SAS Institute Inc. All rights reserved.

Julio 2011

SAS Activity-Based Costing Herramienta de Costeo ABC Vanessa Jalil Cost Engineering and Statistics Analyst

Copyright © 2010, SAS Institute Inc. All rights reserved.

¿Quién es Hutchison Port Holdings? 1.

Copyright © 2010, SAS Institute Inc. All rights reserved.

Hutchison Port Holdings Hutchison Port Holdings (HPH), es una empresa subsidiaria del

conglomerado multinacional Hutchison Whampoa Limited (HWL),

líder en inversiones portuarias a nivel mundial.

Abarca 308 muelles en 51 puertos a través de 25 países de Asia,

Medio Oriente, África, Europa, América y Oceanía.

La historia de HPH comenzó en 1866 en Hong Kong a través de un

grupo de empresas especializadas en la construcción y reparación

de buques antes de diversificarse a operaciones de manejo de

carga y contenedores en 1969 cuando la Terminal Internacional

de Hongkong (HIT) fue establecida, fundándose entonces HPH

para administrar la división internacional de puertos del grupo.

En 2010, la división de puertos HPH manejó un volumen combinado

de 75 millones de TEUs en todo el mundo.

* TEU = Twenty-foot Equivalent Unit

Copyright © 2010, SAS Institute Inc. All rights reserved.

Entorno mundial Hutchison Port Holdings

Copyright © 2010, SAS Institute Inc. All rights reserved.

1a Maniobra 2a Maniobra

CFS Servicios a la carga

Terminales Especializadas de Contenedores (TEC)

Copyright © 2010, SAS Institute Inc. All rights reserved.

Introducción a la metodología ABC/M 2.

Copyright © 2010, SAS Institute Inc. All rights reserved.

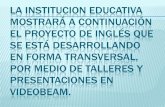

Qué es ABC Costing?

Costeo Basado en Actividades (ABC) es una metodología que asigna los recursos erogados por un departamento a las actividades que este desempeña y el costo de estas actividades es asignado a los productos o servicios de la organización (objetos de costos)

Traditional Costing ABC Costing

RESOURCES

(Cost)

PRODUCTS/SERVICES

Consumed by

RESOURCES (Cost)

ACTIVITIES

PRODUCTS/SERVICES

Consumed by

Consumed by

Copyright © 2010, SAS Institute Inc. All rights reserved.

Componentes

del siglo

Integrados Antigüos Jerárquicos

100%

Costos Fijos

Costos variables

1950s 1990s

Material y Mano de Obra directa

0%

Etapas en la evolución de los negocios

Qué es ABC Costing?

Copyright © 2010, SAS Institute Inc. All rights reserved.

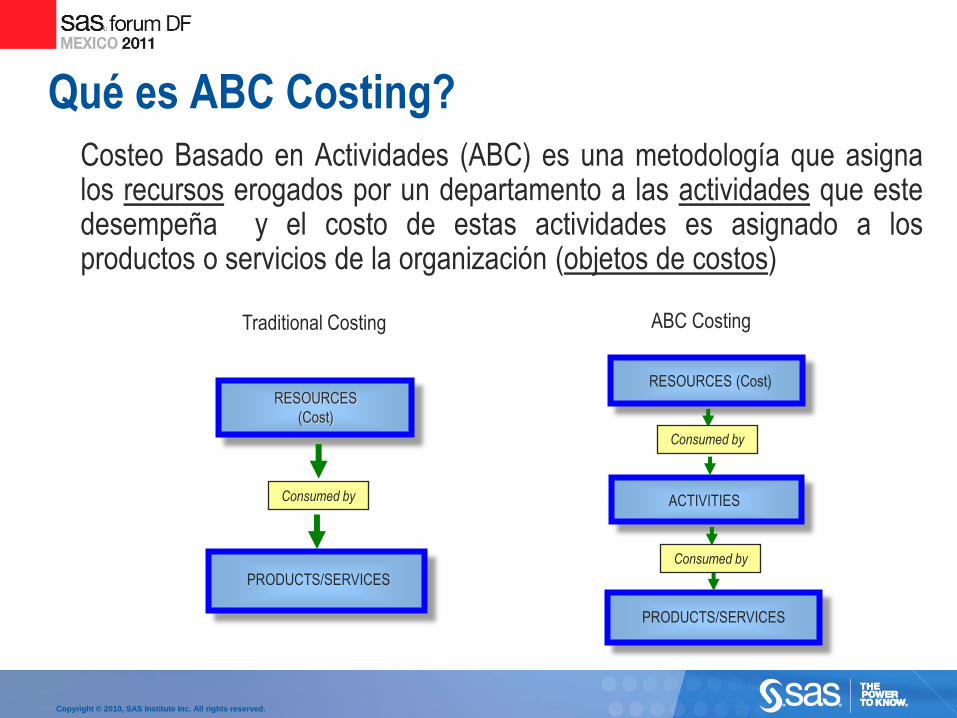

Costeo Tradicional vs Costeo Basado en Actividades

El Costeo Tradicional descansa solamente en las

categorías financieras sin tomar en cuenta las

actividades.

El Costeo Basado en Actividades conecta los datos

financieros con las actividades en la cual fue consumido

el recurso.

El ABC no reemplaza el Sistema de Contabilidad, forma

parte de la estructura de la contabilidad administrativa.

El Costeo Basado en Actividades estimula el

entendimiento tanto operacional como financiero.

Copyright © 2010, SAS Institute Inc. All rights reserved.

Activity Based Management (ABM) permite identificar acciones que conduzcan

a reducciones del costo sin afectar las operaciones básicas del negocio.

• La reducción tradicional de costos no toma en

cuenta los tipos de actividades; es hecha sólo a

través de un porcentaje de cada área contable.

Traditional cost reduction

• La reducción de costos con ABC identifica las

características de las actividades, eliminando

actividades redundantes y duplicadas que no

contribuyen en la operación del negocio.

Cost reduction using ABC

Strategic activities

Business sustenance Activities (essentials for operating)

Repetitive activities, non value added

Cut activities

“Cutting fat and not bone”

Copyright © 2010, SAS Institute Inc. All rights reserved.

Reducción de costos y toma de decisiones

Copyright © 2010, SAS Institute Inc. All rights reserved.

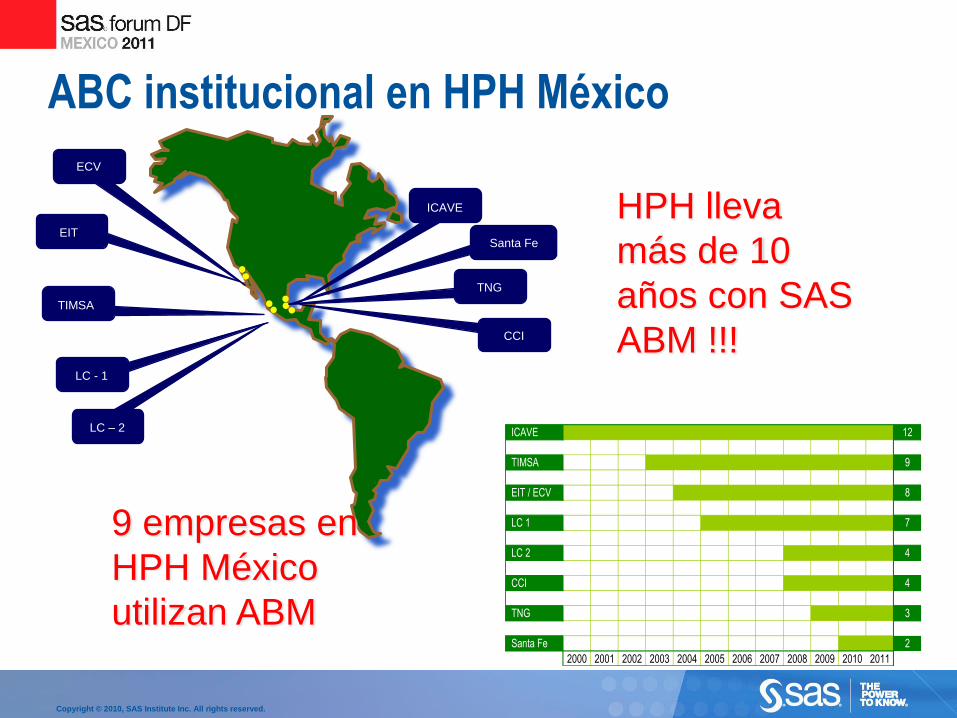

ABC institucional en HPH México 3.

Copyright © 2010, SAS Institute Inc. All rights reserved.

EIT

ECV

TIMSA

LC - 1

ICAVE

TNG

CCI

TIDE LC – 2

Santa Fe

ICAVE 12

TIMSA 9

EIT / ECV 8

LC 1 7

LC 2 4

CCI 4

TNG 3

Santa Fe 2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

HPH lleva

más de 10

años con SAS

ABM !!!

9 empresas en

HPH México

utilizan ABM

ABC institucional en HPH México

Copyright © 2010, SAS Institute Inc. All rights reserved.

Arquitectura del modelo de costos en SAS ABM 4.

Copyright © 2010, SAS Institute Inc. All rights reserved.

SAS Activity-Based Management delivers unmatched financial intelligence that gives

you the power to maximize profits, contain costs, improve operational efficiencies and

accurately predict future costs and resource requirements.

SAS ABM

Server

Oracle MSAS

SA

S F

ou

nd

atio

n

SAS ABM Server

SAS Client

SAS ABM

Client

OLAP viewer

Staging_Tables

.xls

Staging Tables

SAS Activity-Based Management

Copyright © 2010, SAS Institute Inc. All rights reserved.

Sueldos

Energía

eléctrica

Liquidar

buque

Planear carga

y descarga

del buque

Papelería y

art. de oficina

LINEA

NAVIERA

TMM

LINEA

NAVIERA

MSC

Recursos Actividades Objetos de Costo

Porcentaje de

tiempo

Numero de

personas

Metros

cuadrados

No. de

buques

atracados en

el mes

No. de cajas

por línea

naviera

Drivers

(Ejemplo)

Modelo de Costos ABC en las TEC HPH México

Copyright © 2010, SAS Institute Inc. All rights reserved.

Recursos

(contabilidad

financiera)

Actividades

Procesos o

Servicios

Recursos – Actividades – Objetos de Costo

Copyright © 2010, SAS Institute Inc. All rights reserved.

Vistas de información en OLAP Viewer 5.

Copyright © 2010, SAS Institute Inc. All rights reserved.

OLAP View – “Costo Operación Equipos”

Copyright © 2010, SAS Institute Inc. All rights reserved.

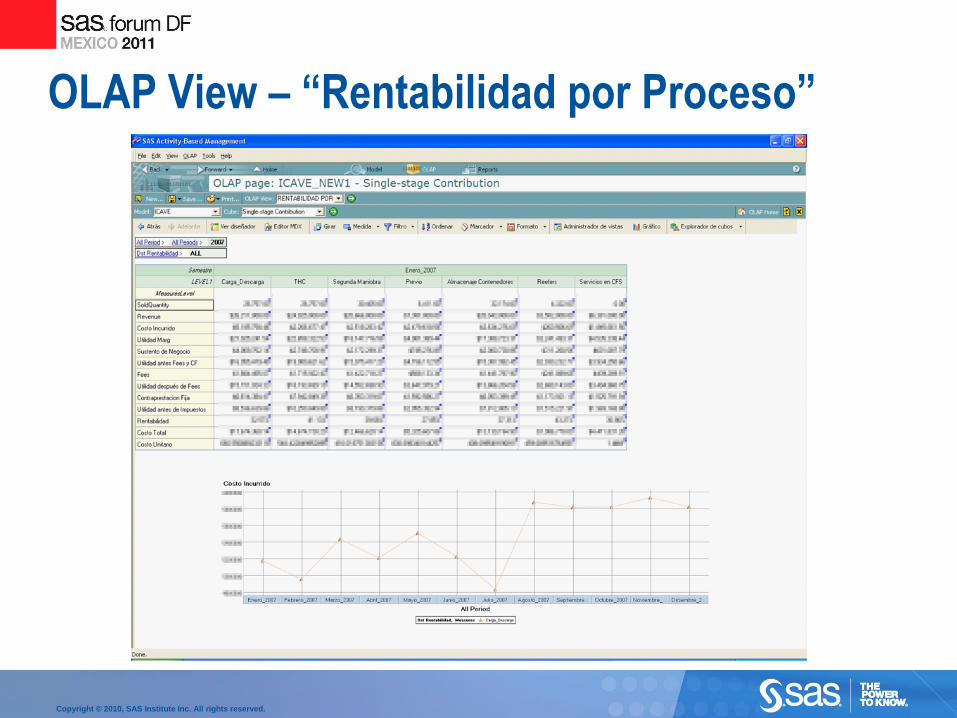

OLAP View – “Rentabilidad por Proceso”

Copyright © 2010, SAS Institute Inc. All rights reserved.

OLAP View – “Costo Proyecto por Actividades”

Copyright © 2010, SAS Institute Inc. All rights reserved.

OLAP View – “Tipo de Costo por Proceso”

Copyright © 2010, SAS Institute Inc. All rights reserved.

OLAP View – “Tipo de Costo por Proceso”

Copyright © 2010, SAS Institute Inc. All rights reserved.

Beneficios tangibles con SAS ABM en HPH 7.

Copyright © 2010, SAS Institute Inc. All rights reserved.

Beneficios del uso de ABC/M El ABC/M = Administración de costos basada en actividades, es un método de administración de desempeño que ha generado grandes beneficios

PLANEACIÓN OPERACIÓN RESULTADOS MEJORA

CONTINUA

• Asignación de

recursos

• Inversión y gestión de

activos

• Justificación de

inversiones

• Análisis de

adquisiciones

• Target Pricing

• Introducción de

nuevos servicios

• Simulación de

procesos

• Reducción de costos

• Análisis de atributos

• Benchmarking

• Costo por proceso

• Costo servicios

internos

• Costos de calidad

• Capacidad

• Insourcing/outsour-

cing

• Valor del cliente en el

tiempo

• Valor económico

agregado

• Rentabilidad

multidimensional:

• Clientes

• Canales

• Servicios

• Regiones

• Uso procesos

• Cuantificación de

iniciativas de mejora

• Reingeniería

• Seis Sigma

• ISO 9000

• Reportes de valor

agregado

• Modificación de

procesos

Reportes de desempeño con valor agregado para diversos usuarios de la información

Copyright © 2010, SAS Institute Inc. All rights reserved.

a) Identify improvement opportunities

b) Business process profitability

c) Increase profit

d) Tariff decision making support

e) Reengineering operations

f) Identify shared services cost

g) Visibility to the root causes of costs

h) Establish performance measurement

i) New project evaluations and investment

j) Improve benchmarking

k) Developing budgets for special services

l) Break-even (Business process and Quay Crane operation)

m) Penalty cost (Suppliers)

n) Liner programming to maximize profit

o) Management idle capacity

p) Outsourcing evaluation

q) Make “what if” analysis (scenario: lost volume, etc)

r) Statistical and probability analysis

s) Statistical Process Control

t) Predictive culture and not reactive

Actions and benefits in HPH Mexico

ABC Cost

output information

is not the last step…

It is the first step

to make analysis

Acciones y beneficios en HPH México

Copyright © 2010, SAS Institute Inc. All rights reserved. Copyright © 2010, SAS Institute Inc. All rights reserved.

Preguntas y respuestas

Vanessa Jalil

Cost Engineering and Statistics Analyst

e-mail: [email protected]

![Activity Box [Cambridge]](https://static.fdocuments.es/doc/165x107/55cf8e84550346703b92edae/activity-box-cambridge-56076569bb3c1.jpg)