Las sucesivas reformas de la formación profesional en España o la ...

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

SEMINARIO SECTORIAL DE SEGUROS AGRARIOS

GANADERIA INTENSIVA: SECTOR PORCINO

MADRID 17 DE JUNIO DE 2009

1

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Página I) INTRODUCCION………………………………………………………………3

II) EVOLUCION DEL SECTOR PORCINO EN ESPAÑA……………………..5

III) SITUACION ACTUAL………………………………………………………….6

IV) PRODUCCION DE CARNE…………………………………………………..18

V) VALORACION ECONOMICA…………………………………………………21

VI) SITUACION EN LA UNION EUROPEA……………………………………..23

VII) SITUACION EN EL MUNDO……………………………………………...29

VIII) COMERCIO EXTERIOR…………………………………………………..31

IX) COMERCIO MUNDIAL DE CARNE DE PORCINO………………………..46

X) CONSUMO DE CARNE EN ESPAÑA……………………………………….50

XI) CONSUMO DE CARNE EN LA UNION EUROPEA………………………..52

XII) CONSUMO DE CARNE EN EL MUNDO ( TOTAL )……………………53

XIII) CONSUMO DE CARNE EN EL MUNDO ( PER CAPITA )……………55

XIV) EVOLUCION DE LA POBLACION MUNDIAL……………………………58

XV) CRECIMIENTO DE LA POBLACION POR PAISES…………………….62

XVI) ANALISIS DE LA SITUACION……………………………………………..63

XVII) PROPUESTAS DE UN SEGURO PARA EL SECTOR PORCINO…….65

XVII.1. BLOQUE DE PROBLEMAS SANITARIOS……………………….65

XVII.2. BLOQUE DE PROBLEMAS PRODUCTIVOS…………………..67

XVII.3. BLOQUE DE PROBLEMAS FINANCIEROS…………………….67 XVIII) CONCLUSIONES…………………………………………………………..68

2

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

I) INTRODUCCION Si los seguros no existieran, indudablemente habría que inventarlos. La afirmación anterior responde a la constatación de un hecho, de una situación real, comprobada a lo largo y ancho de todas las facetas de la vida, a lo largo de todas las actividades; económicas, sociales y culturales de la sociedad. Se organizaría un auténtico caos imposible de evaluar sus consecuencias, ante la falta de cobertura, por la ausencia de actividad aseguradora en el mundo automovilístico y del transporte, de la sanidad, accidentes de trabajo, seguros del hogar, incendio, cobros de deudas pendientes, aseguramiento de la actividad empresarial, etc., etc.. Hoy, la sociedad moderna no podría desarrollarse sin los seguros de todo tipo, necesitando disponer de elementos de cobertura de riesgo, cuyos costes no podrían asumirse de forma individualizada, y que sin embargo a nivel colectivo son una magnífica solución, no solamente para la persona que ha sufrido el siniestro, sino también para las propias compañías aseguradoras que les permite mantener la actividad del negocio con beneficios razonables. Es en consecuencia, la propia sociedad la que de forma inteligente se ha dado cuenta que la manera más adecuada para resolver problemas es la de contribuir “muchos” de forma preventiva y en una proporción razonable, para la cobertura de un riesgo concreto que puede afectar a ¨pocos¨ en proporción mas importante o incluso muy importante. Resolviéndose de esta forma el problema satisfactoriamente tanto para el causante del siniestro como para el sufridor del mismo. Esta filosofía previsora fue trasladada y aplicada hace ya muchos años a la actividad agrícola, considerando la necesidad de hacer frente de forma colectiva a siniestros ocasionados fundamentalmente por inclemencias meteorológicas que afectaban de forma más o menos puntual pero intensa a cierta parte del territorio dando lugar a la pérdida de las cosechas, y en consecuencia a la ruina de los agricultores afectados. El sistema funcionó, creció y se desarrollo de tal manera, que hoy los Seguros Agrícolas son una realidad imprescindible para el mantenimiento armónico de la Agricultura en muchos países y particularmente en España. El ejemplo cundió, trasladándose en su momento a la actividad pecuaria, si bien de forma tímida en una primera fase, para ir tomando cuerpo poco a poco abordando nuevas especies, problemas y soluciones a medida que iban apareciendo sucesivas y nuevas situaciones y necesidades a las que dar respuesta. Hoy además, apoyándose en la experiencia adquirida en ejercicios anteriores la Entidad Estatal de Seguros Agrarios ENESA ), trata de dar un nuevo paso; valiente, decidido y audaz, contemplando la posibilidad de abordar dentro del ámbito ganadero un nuevo seguro para la especie porcina, que sea capaz de cubrir las demandas y necesidades que en la actualidad tiene la porcicultura moderna.

3

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Este es el objetivo del presente trabajo, presentar un modelo de seguro especializado que cubra los aspectos más críticos de la actividad económica y productiva del sector. Y que resolviendo el problema de los ganaderos sea capaz de salir airoso de la prueba y con resultados económicos positivos para las compañías aseguradoras. Para abordar el problema y resolverlo adecuadamente, ENESA encarga un estudio sobre la situación del Sector Porcino en España, en el que es preciso hacer una disección lo más ajustada a la realidad, sobre el momento presente y su previsible evolución en el futuro, con el fin de poder aventurar por dónde pueden evolucionar los acontecimientos económicos de futuro en esta producción pecuaria. Conocida la situación anterior, debemos analizar el tipo de cobertura que podemos ofrecer a los responsables y representantes del sector, teniendo en cuenta en cualquier caso un hecho diferencial muy importante. Los seguros que se ofrecen no necesariamente se encuentran en el momento actual amparados por la cobertura legal vigente; es decir, no realizamos este estudio al amparo de la Ley de Seguros Agrarios Combinados, si no que pretendemos ir más allá. Pretendemos abrir un debate, en el que se pueda discutir en profundidad diferentes posibilidades aseguradoras, se encuentren o no incluidos hoy en los planes de seguros correspondientes y en el marco legal vigente. Nuestra intención es la de ajustar la norma a la realidad vigente y no al contrario.

4

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

II) EVOLUCION DEL SECTOR PORCINO El Sector Porcino es el sector que más positivamente ha evolucionado dentro de los diferentes sectores ganaderos. Partiendo de datos objetivos, considerando la situación en la que se encontraba en el momento de nuestro ingreso en la antigua Comunidad Económica Europea, hoy Unión Europea, y comparando estos datos con la situación actual, comprobamos un crecimiento espectacular. En el año 1986, España contaba con un censo de 15.783.000 cabezas, cifra que va creciendo paulatinamente hasta alcanzar en el año 2009 la cantidad de 31.019.231 cabezas, lo que representa un aumento del 15.236.231 efectivos, equivalente a un aumento del 96,53%. En producción de carne, durante el año 1986 el Sector Porcino Español, alcanzó la cifra de 1.398,6 (000) Tm.., pasando a 3.484,4 (000) Tms. en el año 2008 lo que representa un crecimiento del 2.085,8 (.000 )Tms. equivalente a un 149%. Si realizamos un estudio comparativo con la evolución de los diferentes sectores pecuarios, obtenemos los siguientes datos:

(Cuadro Nº 1) CENSOS (000 ) DE CABEZAS

AÑO BOVINO OVINO CAPRINO 1985 4.930 16.954 2.584 2006 6.484 22.514 2.842

CRECIMIENTO (000) CABEZAS Y % Periodo 1985/2006 1.554 (+31%) 5.560 (+32,8%) 258 (+10%)

(Cuadro Nº ) PRODUCCIÓN DE CARNE (000 TM)

AÑO BOVINO OVINO CAPRINO AVES 1985 400,7 124,2 8,6 815,2 2006 670,4 229,9 12 1,260,9

CRECIMIENTO (000 Y %) Periodo

1985/2006 269,7 (+67,3%)

105,8 (+85,8%)

3,4 (+39,5%) 445,7 (+54,7%)

Con los datos anteriores, podemos comprobar por lo tanto, cómo a pesar de partir de una situación muy negativa en el momento de nuestro ingreso en la Unión, como consecuencia de una muy complicada situación sanitaria, originada por la presencia en nuestro territorio de graves problemas como la Peste Porcina Africana, la Peste Porcina Clásica y la Fiebre Aftosa, enfermedades que nos impedían nuestra competencia en los mercados internacionales, y una vez superadas las barreras sanitarias anteriores, el Sector despegó de una forma espectacular, alcanzando los niveles señalados anteriormente.

5

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

III) SITUACION ACTUAL Para enmarcar con la perspectiva adecuada la importancia del Sector Porcino Español aportamos los datos que se reflejan a continuación: El censo total de animales en marzo del año 2009 ascendió a 31.019.231cabezas, distribuidos por las diferentes Comunidades Autónomas Españolas en la forma que se indica a continuación.

6

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Podemos comprobar como el mayor número de animales se encuentran en este momento en Aragón con el 33,7 %, seguida de Cataluña con el 18,6 % y Castilla– León con 12,4 %, que junto con Murcia y Castilla la Mancha son las regiones mas productoras. En el siguiente cuadro y gráfica, estudiamos los datos por tipos de animales desde el año 1986 hasta el año 2008, así como el crecimiento de los censos por Comunidades Autónomas.

7

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Para conocer realmente la evolución comparamos los censos del año 1986 con el año 2009, en el siguiente cuadro:

8

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

9

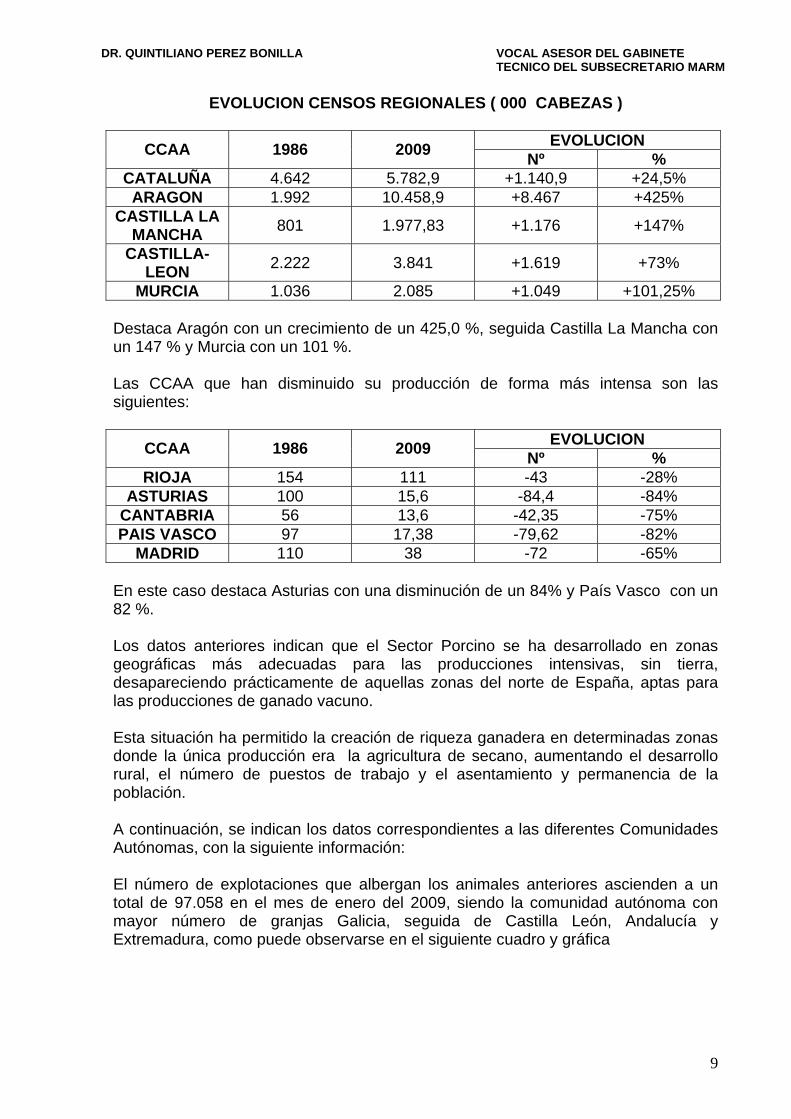

EVOLUCION CENSOS REGIONALES ( 000 CABEZAS )

EVOLUCION CCAA 1986 2009 Nº % CATALUÑA 4.642 5.782,9 +1.140,9 +24,5% ARAGON 1.992 10.458,9 +8.467 +425%

CASTILLA LA MANCHA 801 1.977,83 +1.176 +147%

CASTILLA-LEON 2.222 3.841 +1.619 +73%

MURCIA 1.036 2.085 +1.049 +101,25% Destaca Aragón con un crecimiento de un 425,0 %, seguida Castilla La Mancha con un 147 % y Murcia con un 101 %. Las CCAA que han disminuido su producción de forma más intensa son las siguientes:

EVOLUCION CCAA 1986 2009 Nº % RIOJA 154 111 -43 -28%

ASTURIAS 100 15,6 -84,4 -84% CANTABRIA 56 13,6 -42,35 -75% PAIS VASCO 97 17,38 -79,62 -82%

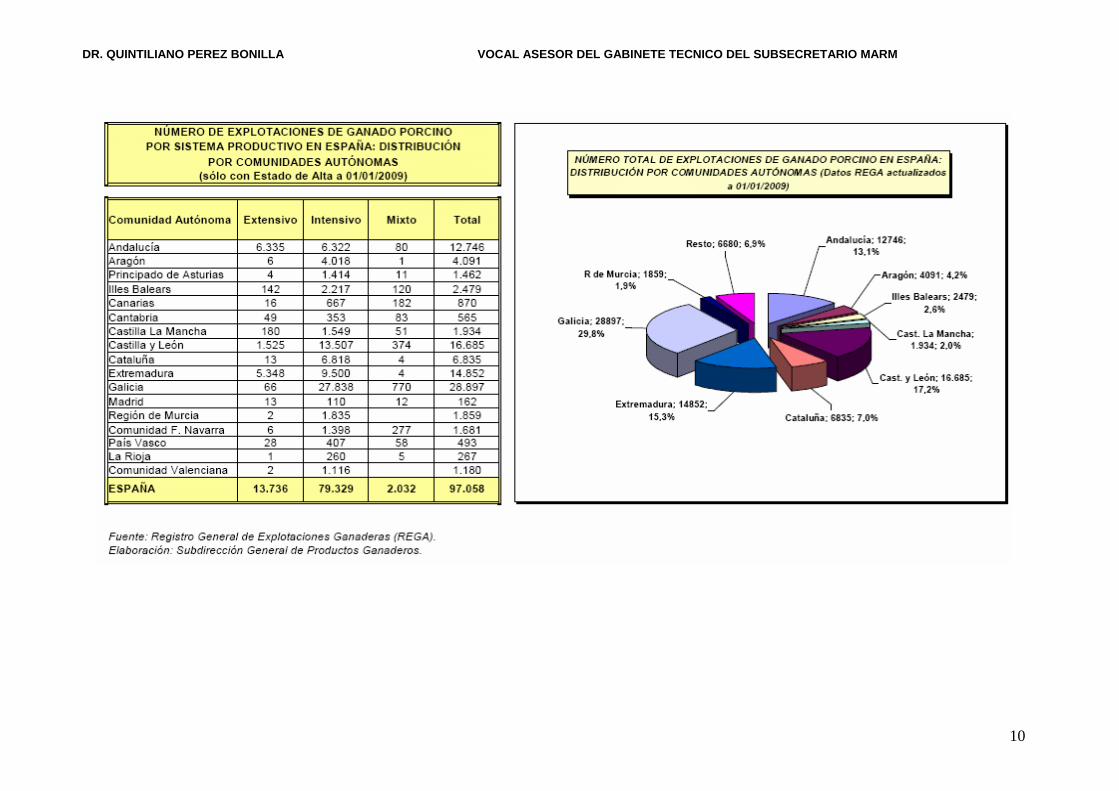

MADRID 110 38 -72 -65% En este caso destaca Asturias con una disminución de un 84% y País Vasco con un 82 %. Los datos anteriores indican que el Sector Porcino se ha desarrollado en zonas geográficas más adecuadas para las producciones intensivas, sin tierra, desapareciendo prácticamente de aquellas zonas del norte de España, aptas para las producciones de ganado vacuno. Esta situación ha permitido la creación de riqueza ganadera en determinadas zonas donde la única producción era la agricultura de secano, aumentando el desarrollo rural, el número de puestos de trabajo y el asentamiento y permanencia de la población. A continuación, se indican los datos correspondientes a las diferentes Comunidades Autónomas, con la siguiente información: El número de explotaciones que albergan los animales anteriores ascienden a un total de 97.058 en el mes de enero del 2009, siendo la comunidad autónoma con mayor número de granjas Galicia, seguida de Castilla León, Andalucía y Extremadura, como puede observarse en el siguiente cuadro y gráfica

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

10

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Podemos observar en consecuencia una cierta discrepancia entre los censos y el número de explotaciones existentes en cada una de las Comunidades, puesto que el censo más elevado de alguna Comunidad Autónoma, no coincide con el número de explotaciones. Lo anterior lógicamente es debido al diferente tamaño de las granjas en las diferentes Regiones. En el siguiente cuadro y gráfico encontramos el número de explotaciones correspondientes a cada Comunidad Autónoma, distribuida por su capacidad productiva en los diferentes Grupos.

11

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

12

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Considerando el cuadro anterior, podemos realizar el estudio siguiente: Las CCAA con explotaciones de mayor tamaño, es decir granjas pertenecientes al Grupo 3 son : Aragón, C. León y Cataluña, siendo estas mismas CCAA las que disponen del mayor número de explotaciones medianas pertenecientes al Grupo 2. El dato anterior es muy interesante, pues si bien otras Comunidades como C León, Galicia, Andalucía y Extremadura cuentan con un gran número de granjas, disponen de un censo muy pequeño por explotación. La información anterior es necesario tenerla en cuenta a la hora de establecer las condiciones para los próximos seguros del sector, sobre todo en lo que se refiere a garantías sanitarias se refiere por la posibilidad de presentación de siniestros motivados por la proximidad y condiciones de las explotaciones en la difusión de enfermedades.

13

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

En el siguiente cuadro y gráfica, observamos con más detalle la situación de las explotaciones por Grupos de producción en las diferentes Comunidades.

14

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Para conocer la evolución del tamaño de las explotaciones, comprobamos en el Cuadro Nº 10 y Gráfica Nº 6 la modificación del número de las mismas enmarcadas en los diferentes Grupos y comparando los datos de los años 2007 y 2009.

Se observa una disminución de 5.031 explotaciones “Reducidas”, equivalente a un 15% y en el número de explotaciones pertenecientes al Grupo 1, en 2715 granjas, equivalente a un 11%. Así mismo se comprueba un aumento de 430, un 6 % en el Grupo 2 y de 109, equivalente a un 7 % en el Grupo 3. Lo anterior demuestra que el Sector Porcino Español va paulatinamente abandonando las explotaciones marginales y de menor tamaño, tecnificando sus explotaciones e incrementando lógicamente la capacidad de las mismas.

15

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Comparando la evolución de las granjas por sistemas de explotación, observamos en el siguiente cuadro y gráfica, que aumentan el número de granjas extensivas, disminuyendo en 3319, el número de intensivas, en el período 2007 al 2009, equivalente a un 4 %.

16

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Para conocer con más detalle la situación productiva de las Regiones españolas, hemos realizado un estudio recogido en el siguiente cuadro, en el que se enfrentan los datos correspondientes a los censos y a las explotaciones, con lo cual conoceremos el tamaño medio de las mismas.

TAMAÑO DE LAS EXPLOTACIONES EN LAS DIFERENTES CCAA (AÑO 2009)

(000) Nº Nº CCAA CENSO EXPLOTACIONES MEDIA ANDALUCIA 2.240 12.746 176 ARAGON 10.459 4.091 2.557 ASTURIAS 15 1.462 11 BALEARES 96 2.479 39 CANARIAS 67 810 78 C MANCHA 1.977 1.934 1.023 C LEON 3.841 16.685 230 CATALUÑA 5.782 6.818 848 EXTREMADURA 1.605 14.852 108 GALICIA 995 28.897 34 MADRID 38 162 235 MURCIA 1.668 1.859 897 NAVARRA 772 1.681 460 P. VASCO 17 493 35 RIOJA 111 267 415 VALENCIA 1.315 1.180 1.114 TOTAL 31.019,2 97.058 319.59

17

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

18

IV) PRODUCCION DE CARNE La producción de carne para el año 2008, ascendió a 3.484.400 Tm. En el siguiente cuadro y gráfica, se reflejan los datos anteriores, observando la evolución de España y de la diferentes Comunidades Autónomas en el siguiente sentido:

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

19

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

España ha crecido en producción de carne en 2.085,8 (000) de Tm., desde el año 1986 hasta 2008, lo que representa un aumento de un 149 %. Por CCAA destaca Cataluña con un crecimiento de 958,3 (000) de Tm lo que significa un 227 %, aportando el 39,6 % al conjunto nacional. El crecimiento de Aragón, también ha sido muy importante , pasando de 51,2 (000) de Tm en 1986 a 286,8 (000) de Tm en el año 2008, con un aumento de 235,6 (000) de Tms. equivalente a un 460 %.,seguido de Murcia con un 375 % y Castilla La Mancha con un 345 %.

20

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

V) VALORACION ECONOMICA La producción anterior ha permitido al Sector Porcino Español la mayor participación porcentual jamás alcanzada en la Producción Final Ganadera, alcanzando mas de un tercio de la misma con un 34,4 % en el año 2008, y un importe de 5.079,6 millones de euros, como se refleja en el siguiente cuadro

El crecimiento del aporte económico del Sector ha sido espectacular pasando de 3.971,6 millones de euros en el año 2002, a la cifra señalada anteriormente, lo que representa un aumento de 1.108 millones de euro,s equivalente a un 27,8 %. El crecimiento total de la Producción Final Ganadera, comparando los datos de los años señalados, ha sido de 1.405,6 millones de euros, equivalente a un 10.9 %. Los datos anteriores significan que del total de crecimiento en el periodo de la Producción Final Ganadera, es decir de los 1.405,6 millones de euros, 1.108 millones equivalente al 78,8 % ha correspondido al Sector Porcino y el resto 297,6 millones el 21,2 % a todo el conjunto de sectores ganaderos. El crecimiento de la Producción Final Agraria en el período estudiado ha sido del 6,85 %, porcentaje muy inferior a la del Sector Porcino. El aporte total del Sector Porcino a la Producción Final Agraria es del 12,2 %, lo que representa la importancia económica de este motor de la economía española, hecho que nos debe hacer reflexionar sobre la idoneidad o no de algunas medidas presentes y de futuro, que nacidas en cenáculos sin el conocimiento adecuado de la realidad económica o sí, y enarbolando banderas cainítas sin sentido alguno, o con algún doble sentido inconfesable, tienen como misión la de impedir el crecimiento de un elemento productivo, económico, social y que mantiene la dieta saludable de nuestra sociedad, a cambio de utopías absurdas. Y todo lo anterior, conseguido a pesar de situaciones sanitarias muy difíciles de superar en el pasado, imposibles para algunos, que mantenidas de forma crónica en

21

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

nuestra geografía impedían el comercio internacional de nuestros productos pertenecientes a esta especia. Pero además es importante resaltar también, que a diferencia de otros sectores pecuarios ¨privilegiados¨ por la Unión Europea con aportaciones económicas permanentes a través de primas y ayudas a superficies, el Sector Porcino ha sabido competir ¨a pelo¨, frente a otros sectores similares de otros Países Terceros, consiguiendo mantener puestos de trabajo, combatiendo el paro, fijando la población al medio rural, y manteniendo una balanza comercial positiva tan necesaria siempre pero sobre todo en momentos económicos difíciles como los actuales. Espero que lo anterior haga reflexionar a algunos y sobre todo aumente la moral de otros que consideramos, que a pesar de todo, vamos por el camino correcto y que debemos continuar en el.

22

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

VI) SITUACION DEL SECTOR EN LA UNION EUROPEA. VI.1. CENSOS España se encontraba en el año 2008 en el segundo puesto, tras Alemania en producción porcina en la Unión, según los datos reflejados en el siguiente cuadro.

23

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Si el dato anterior es muy importante, lo es más conocer su crecimiento comparativamente con el resto de países competidores. En este sentido cabe destacar que España ha crecido en el período 1986–2009, en un 96 %, mientras que Dinamarca crece un 29 %, Francia un 23 %, Alemania un 10 % y Bélgica un 5 %. Es muy importante destacar también que existen países con una gran tradición y producción porcina en el pasado, que por circunstancias medioambiental, de bienestar animal y otras, han disminuido de forma muy importante sus efectivos ganaderos, bajando enormemente en su capacidad competitiva tanto en la Unión como en los mercados internacionales. Entre los países anteriores caben destacar el Reino Unido con un descenso de 42 % y Holanda con el 16 %.

24

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

VI.2. SACRIFICIOS DE ANIMALES Durante el año 2008, España sacrificó 41.306 (000) de cabezas, significando esta cifra el 16,2 % del total del sacrificios de la Unión Europea, según se observa en el siguiente cuadro y gráfica

25

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

En sacrificios de animales el Sector Porcino Español se encuentra también situado tras Alemania que crece un 27 % y Bélgica con un 0,3 %. El resto de los países mas productores han disminuido sus sacrificios en el período estudiado 2000–2008) en la forma siguiente : Reino Unido un 26,5%, Holanda 21,9%, Francia 4,33% y Dinamarca se mantiene prácticamente estable con un 0,81% de descenso.

26

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

VI.3. PRODUCCION DE CARNE En la Unión Europea a 27, durante el año 2008, el total de carne producida ha sido de 22.588 ( 000 ) de Tm, según los datos reflejados en el siguiente cuadro y gráfica

27

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

España continúa en segunda posición tras Alemania, con una aportación del 22,6% siendo la española del 15,4% del total comunitario y por delante de Francia con un 10%, Polonia con un 8,4% y Dinamarca con un 7,6%.

28

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

VII) SITUACION DEL SECTOR PORCINO EN EL MUNDO La producción de carne a nivel mundial durante el año 2008 ha sido de 98.499 (000) de Tm, según se refleja en el siguiente cuadro y gráfica.

29

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

España con una producción de carne dentro de la Unión de 3.484 ( 000 ) Tm, ocupa el cuarto lugar mundial detrás del principal productor que es China con 46.150 ( 000 ) de Tm, seguida de Estados Unidos con 10.599 ( 0000 ) de Tm y Alemania con 5.111(000) de Tm.

30

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

31

VIII) COMERCIO EXTERIOR El volumen total de carne de porcino exportada por España en el año 2008 alcanzó la cifra de 1.254.939 Tm, a las que restando 192.036 Tm que importamos, arrojan un saldo neto de 1.062.903 Tms. Si realizamos un estudio comparativo desde el año 1986 hasta el 2008 vemos un crecimiento en exportaciones de 1.249.152 Tm, lo que representaría un aumento de un 21.585,48 %. La balanza comercial en el año 1986, era absolutamente negativa con un saldo en contra de 121.684 Tm.. Los datos anteriores se reflejan en el siguiente cuadro y gráficas, que indican el esfuerzo exportador del Sector Porcino.

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

32

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

33

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

34

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

35

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Pero lo importante no es solamente que España ha avanzado de forma clara en la actividad exportadora, sino que además hemos mejorado sensiblemente en el valor económico añadido de nuestras exportaciones, enviando al exterior fundamentalmente carne, el 69,6 %, productos con un total de un 22,7 % y solamente un 7,7 % de animales vivos. Datos reflejados anteriormente. Por países, destacan nuestros envíos a Portugal con 215.174 Tm, equivalentes al 21,54 %; Francia, a la que enviamos 310.795 Tms, equivalentes al 31,11 %; Italia con 123.375 Tm, el 12,35 % y Alemania con 102.198 Tm, el 10,23 %. Datos reflejados en el siguiente cuadro y gráfica

36

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Los datos anteriores nos deben hacer considerar que el Sector Porcino Español no debe ser entendido como una actividad puramente ganadera, sino que junto con la Industria Chacinera, debe entenderse como un todo, en un conjunto AGROALIMENTARIO, donde los intereses particulares a la corta no benefician a nadie y mucho menos al conjunto. En este sentido, cabría la posibilidad de analizar la opción de estudiar una línea aseguradora destinada a cubrir los riesgos de impagos, en beneficio tanto del sector ganadero como del industrial.

37

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

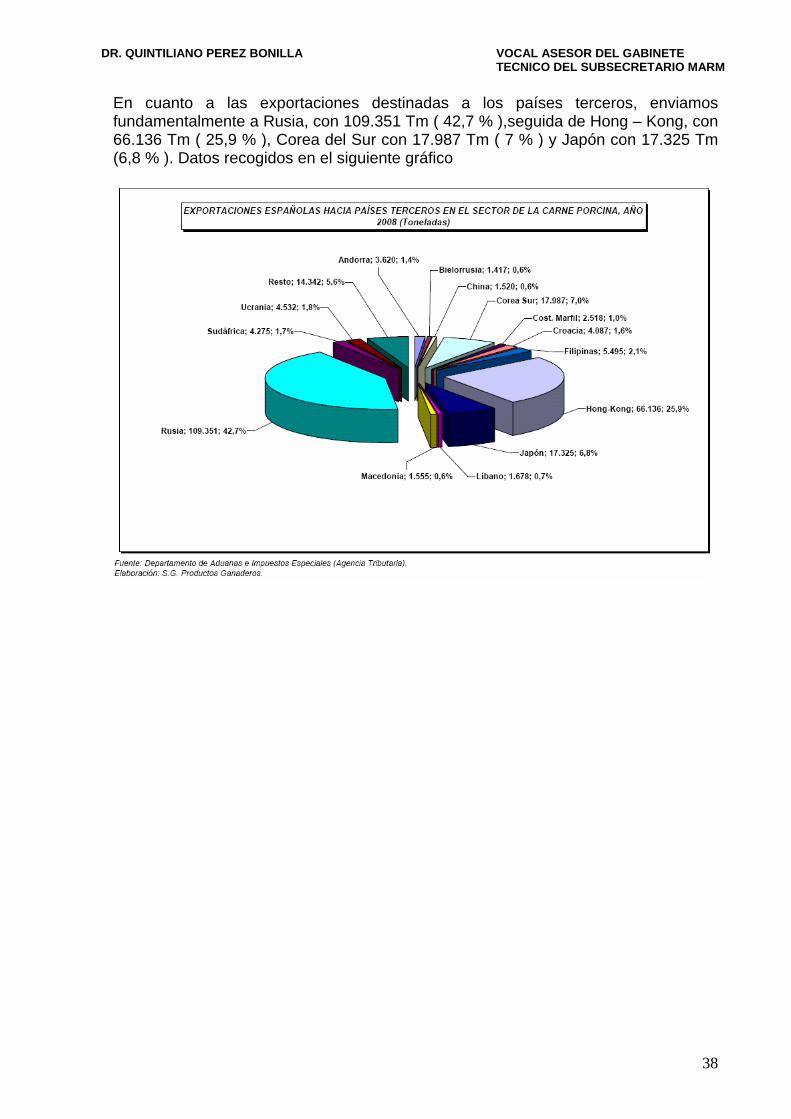

En cuanto a las exportaciones destinadas a los países terceros, enviamos fundamentalmente a Rusia, con 109.351 Tm ( 42,7 % ),seguida de Hong – Kong, con 66.136 Tm ( 25,9 % ), Corea del Sur con 17.987 Tm ( 7 % ) y Japón con 17.325 Tm (6,8 % ). Datos recogidos en el siguiente gráfico

38

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

39

Los productos exportados, son fundamentalmente carne en un 45,3 %, embutidos y otros, reflejados en el siguiente grafico, sin comercializar animales vivos.

Por otra parte, la Unión Europea exportó en el año 2008 un total de 2.557.151 Tm, de las cuales 255.838, es decir el 10 % correspondieron a España, siendo por tanto el cuarto país exportador de la Unión tras Dinamarca con 537.817 Tm, que representa el 21 %; Alemania con 514.783 Tm, que representa el 20,1%; y Holanda con 282.431 Tm, representando el 11 %, según los datos recogidos en el siguiente cuadro.

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

40

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

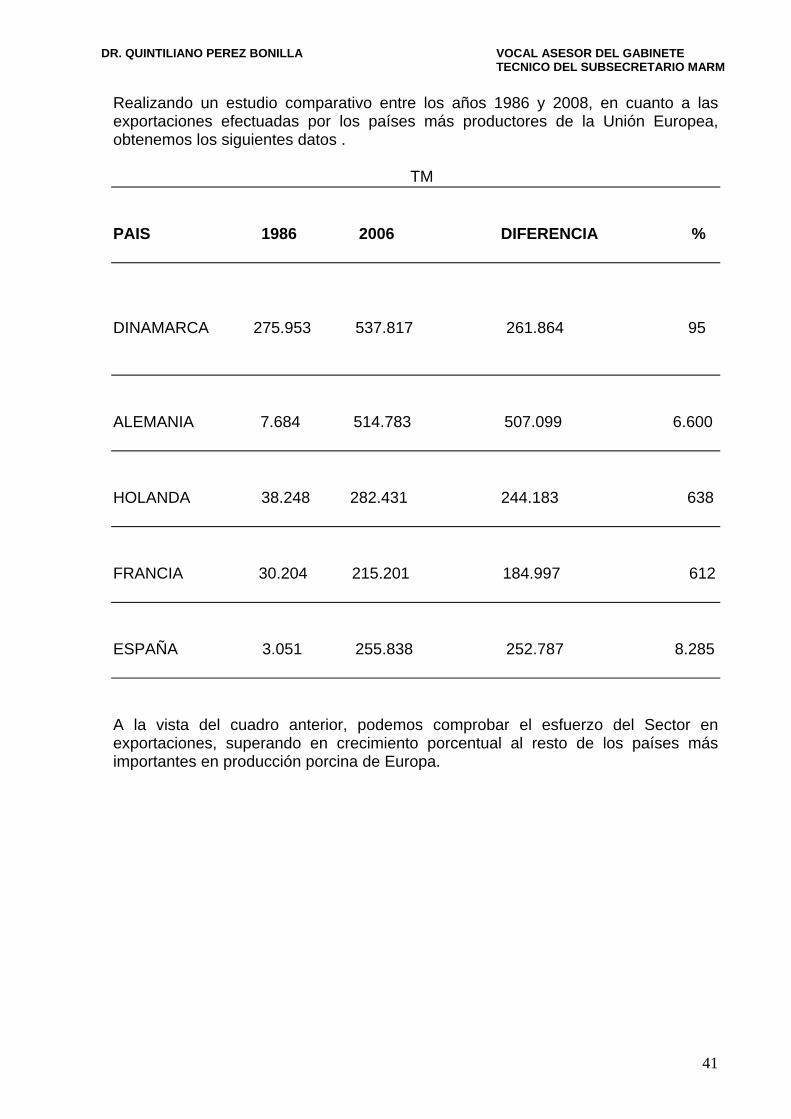

Realizando un estudio comparativo entre los años 1986 y 2008, en cuanto a las exportaciones efectuadas por los países más productores de la Unión Europea, obtenemos los siguientes datos . TM PAIS 1986 2006 DIFERENCIA % DINAMARCA 275.953 537.817 261.864 95 ALEMANIA 7.684 514.783 507.099 6.600 HOLANDA 38.248 282.431 244.183 638 FRANCIA 30.204 215.201 184.997 612 ESPAÑA 3.051 255.838 252.787 8.285 A la vista del cuadro anterior, podemos comprobar el esfuerzo del Sector en exportaciones, superando en crecimiento porcentual al resto de los países más importantes en producción porcina de Europa.

41

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Europa envía a los países terceros un total de 2.647.489 Tm de carne y productos en el año 2008, siendo los receptores, fundamentalmente Rusia, Hong-Kong y Japón, según los datos reflejados en el cuadro y gráfica siguientes

42

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Así, Europa solamente envía animales vivos a países terceros en un 3,4 % del total del volumen exportador, destacando el 45,9 % de la carne fresca- La evolución del comercio exterior de la Unión Europea en el Sector de la Carne de Porcino, que se refleja en el cuadro siguiente, observándose en la misma un crecimiento permanente , con algunos altibajos en algún año.

43

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

44

En cuanto a las importaciones, la Unión Europea ha disminuido paulatinamente el volumen de sus importaciones pasando de 169.625 a 57.351 lo que supone una reducción del 67,7 %, reflejado en el siguiente cuadro

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

45

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

IX) COMERCIO MUNDIAL DE CARNE Es muy importante, a la hora de planificar las ventas de nuestro Sector en el exterior, conocer lógicamente cual es la situación del comercio mundial, qué países son compradores de carne, qué otros son exportadores y en qué cantidades para, poder valorar nuestra capacidad de competitividad exterior. El siguiente cuadro es muy interesante, porque refleja una situación según la cual existen tres grupos de Países:

46

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Un primer grupo lo integran Japón, Federación Rusa y Hong–Kong, que son importadores netos de carne de porcino, no produciendo exportación alguna al exterior. El volumen total de las necesidades de adquisición de carne en el mercado mundial para estos tres países compradores es muy importante, comprando Japón 1.267.000 Tm, la Federación Rusa 1.053.000 Tm y Hong-Kong 346.000 Tm, que sumadas entre sí arrojan un total de 2.666.000 Tm, equivalentes al 45% del total de las importaciones producidas a nivel mundial. Existe además un segundo grupo de países importadores y exportadores de carne, siendo en este caso necesario realizar un estudio de su balanza comercial para conocer cuáles y en que cantidad pueden ser potenciales compradores. En este sentido se reflejan en el siguiente cuadro

( 000 ) TM PAIS EXPORTACIONES IMPORTACIONES SALDO U. EUROPEA 2.557 57 2.500 CANADA 1.129 195 934 EEUU 2.117 377 1.740 BRASIL 625 000 625 CHINA 223 430 - 207 MEXICO 91 535 - 444 AUSTRALIA 48 152 - 104 COREA. S 11 430 - 419 CHILE 142 000 142 VIETNAM 11 000 11

47

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Por último, Brasil exporta 625.000 Tm y Chile envía al mercado exterior otras 142.000 Tms, no importando en ningún caso carne alguna de ningún país. Las cifras anteriores suponen el 10,99% del volumen total de exportaciones cifra nada despreciable por otra parte. A la vista del cuadro anterior, podemos sacar las siguientes conclusiones:

Canadá y Estados Unidos tienen una balanza positiva. China, México, Australia y Corea del Sur, tienen balanza negativa.

Los datos anteriores quedan reflejados al mismo tiempo en las siguientes gráficas:

48

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

X) CONSUMO DE CARNE EN ESPAÑA

49

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

50

El consumo de carne en España ha venido creciendo paulatinamente desde el año 1986. Si comparamos los 37,5 Kgs. / habitante / año de consumo aparente ¨per cápita ¨del año 1986 con los 51,9 Kgs del año 2008 existe un crecimiento de 14,4 Kgs, lo que representa un 38,4% de aumento. El dato anterior demuestra como el Sector Porcino junto con otras producciones intensivas, han sido capaces de abastecer a la población española con proteínas nobles de origen animal a un precio suficientemente asequible y en consonancia con el poder adquisitivo de las capas mas modestas de la sociedad española. Pero además, el Sector es capaz de autoabastecer a la población española con un nivel del 145,5 %. Lo anterior no obstante es un dato muy preocupante, porque nos encontramos en la imperiosa necesidad de exportar fuera de nuestras fronteras casi un tercio de nuestra producción y ésto es difícil de mantener en el futuro, salvo que los que tienen la capacidad de decisión, se conciencien de la necesidad de mantener el ritmo, no considerándolo como un problema sino como una solución muy positiva para apoyar nuestra economía y balanza comercial negativa a nivel general. Los datos anteriores se encuentran recogidos en el siguiente cuadro:

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

51

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XI) CONSUMO DE CARNE EN LA UNION EUROPEA En el año 2008 el consumo de carne de cerdo en la U E–27 fue de 42,0 Kgs. / habitante / año, estando prácticamente estabilizado desde el año 1992. La Unión Europea también tiene la necesidad de exportar el 8,5 % de exceso de su autoabastecimiento, hecho que como en el caso español debe hacer reflexionar a algunos sobre la oportunidad o no de la adopción de ciertas medidas. Los datos anteriores se recogen en el siguiente cuadro

52

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XII) CONSUMO TOTAL DE CARNE A NIVEL MUNDIAL el consumo total de carne de cerdo a nivel mundial asciende a 98.185.000 Tm en el año 2008. Durante los últimos ocho años, es decir desde el año 2000 el consumo ha venido creciendo ininterrumpidamente a un ritmo de 2.108 Tm año de media, es decir un 2,6% acumulativo anual hasta alcanzar el 20,7% de crecimiento total en el período. Datos reflejados en el siguiente cuadro

La participación de los países en el consumo mundial incluida en el cuadro anterior señala que China es el principal consumidor con cerca del 50 % del total, seguida de la U.E. y Estados Unidos.

53

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Es importante, en cualquier caso, observar como se ha comportado el crecimiento del consumo total en los diferentes países comparando los consumos registrados en los años 2000 y 2008, datos que se recogen en el cuadro siguiente CONSUMO 000 TM PAIS 2000 2008 DIFERENCIA % CHINA 40.378 46.357 5.979 14,8 U E 16.384 20.866 4.502 27,5 EEUU 8.455 8.811 356 4,2 JAPON 2.228 2.486 258 11.6 F RUSA 2.019 3.112 1.093 54 MEXICO 1.252 1.604 352 28 COREA S 1.058 1.519 461 43 FILIPINAS 1.038 1.235 234 19 VIETNAM 1.190 (2002) 1.188 625 58 TAIWAN 975 927 (2007) -48 -5 UCRANIA 623 ( 2003) 609 ( 2007) -14 -2,2 A la vista del cuadro anterior y ordenando los crecimientos por países obtenemos los siguientes resultados:

Vietnam crece un 58 %, la Federación Rusa crece un 54 %, Corea del Sur crece un 43,5 %, Unión Europea crece un 27,5 % China crece un 14,8 %

54

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

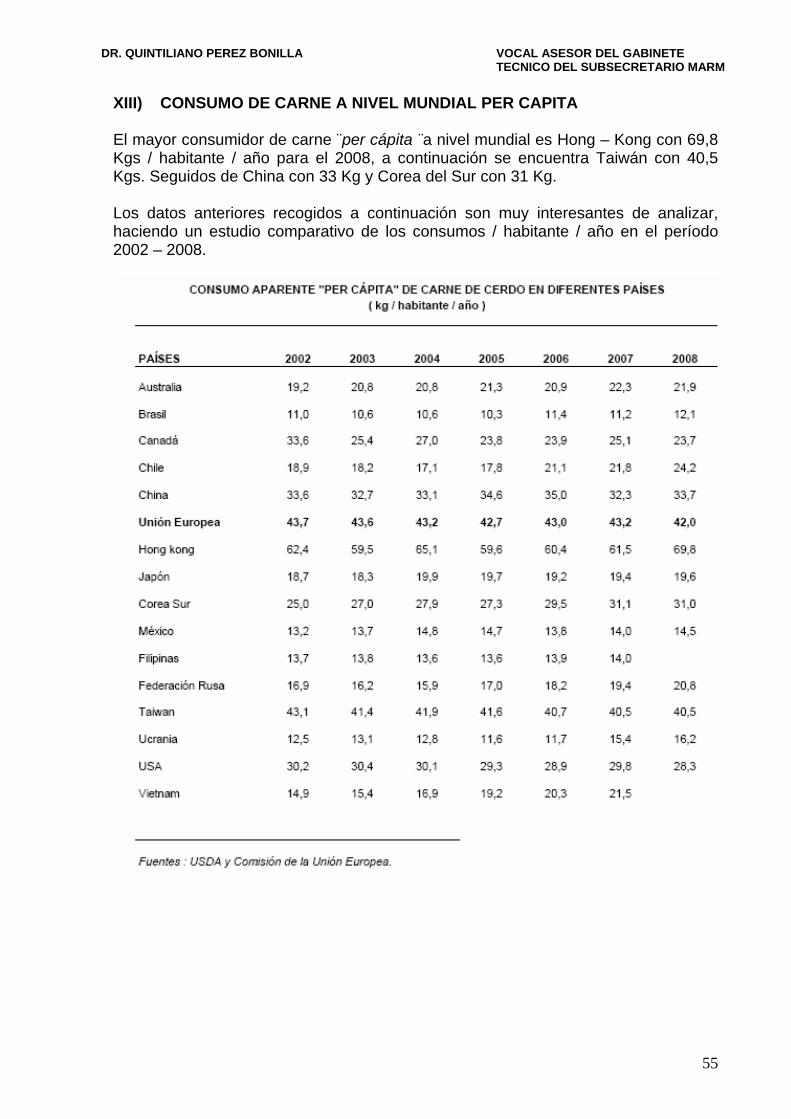

XIII) CONSUMO DE CARNE A NIVEL MUNDIAL PER CAPITA El mayor consumidor de carne ¨per cápita ¨a nivel mundial es Hong – Kong con 69,8 Kgs / habitante / año para el 2008, a continuación se encuentra Taiwán con 40,5 Kgs. Seguidos de China con 33 Kg y Corea del Sur con 31 Kg. Los datos anteriores recogidos a continuación son muy interesantes de analizar, haciendo un estudio comparativo de los consumos / habitante / año en el período 2002 – 2008.

55

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

56

ANALISIS DEL CUADRO ANTERIOR PAIS 2002 2008 EVOLUCIÓN % AUSTRALIA 19 22 3 16 CHINA 33,6 33,7 0,1 0,3 HONG-KONG 62,4 69,8 7,4 11,8 JAPON 18,7 19,6 0,9 4,8 COREA S 25 31 6 24 MEXICO 13,2 14,5 0,3 2,2 FILIPINAS 13,7 14 (2007) 0,3 2,2 F.RUSA 16,9 20,8 3,9 23 TAIWAN 43,1 40,5 - 2,6 - 6 UCRANIA 12,5 16,2 3,7 29,6 VIETNAM 14,9 21,5 (2007) 6,6 44 A la vista del cuadro anterior, vemos como los Países con mayor crecimiento en el consumo / habitante / año son Vietnam, Corea del Sur , Australia y Rusia. Estos datos nos deben servir para pensar cuáles pueden ser los destinos preferentes de nuestras exportaciones.

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Los principales países consumidores de carne de cerdo, se encuentran reflejados en el siguiente gráfico

57

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XIV) EVOLUCION DE LA POBLACION MUNDIAL Si queremos enviar carne de porcino dentro del comercio mundial debemos conocer como puede moverse el mercado con el aumento de la demanda correspondiente, en función de la evolución de la población a nivel mundial, que como todo el mundo sabe esta creciendo de una forma vertiginosa durante los últimos tiempos. Para poder valorar adecuadamente lo señalado con anterioridad conviene conocer como ha evolucionado el hombre a lo largo de la historia. Vemos de esta forma como hace un millón de años no aparecen aún vestigios de Población humana en ninguna parte del mundo.

Es en el Período del Paleolítico Inferior cuando empiezan a aparecer los primeros pobladores de la Tierra en el Continente Africano.

58

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

Durante el Período Paleolítico Medio es decir hace trescientos mil años, se calcula que aparece el primer millón de habitantes, extendiéndose ya por África, Asia y Europa.

El Mundo comienza a ocuparse por todos los continentes hace diez mil años, es decir poco antes de comenzar el Período del Neolítico, alcanzando ya la población mundial la cifra de cinco millones de habitantes.

La población contínua creciendo y ya en el Imperio Romano, es decir en el año 0 de nuestra era, se calcula que existían cinto cincuenta millones de habitantes repartidos en la forma siguiente: cincuenta millones alrededor del Mediterráneo, otros cincuenta en China y el resto disperso por todos los continentes.

59

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

El primer millón de habitantes lo alcanza la población mundial en el Siglo XVIII, como se aprecia en la siguiente gráfica, triplicándose la cifra anterior, alcanzándose los tres mil millones de habitantes a partir de 1960 .

60

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

En el momento actual nos encontramos con una población mundial superior a los seis mil millones de habitantes, habiéndose duplicado el número de personas en la tierra en menos de cuarenta años.

61

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XV) CRECIMIENTO DE LA POBLACION POR PAISES Si la información anterior es importante de tener en cuenta, es necesario al mismo tiempo conocer cuál es la población en los países que más nos interesen como futuros compradores y sobre todo cual puede ser su evolución en función de su tasa de crecimiento poblacional. En este sentido, hemos realizado un estudio reflejado en el cuadro siguiente, en el cual observamos los siguientes datos:

POBLACION Y TASA DE CRECIMIENTO 2008 PAIS 2008 ( MILLONES ) TASA DE CRECIMIENTO CANADA 33 0,83 EEUU 303 0,88 JAPON 127 0,14 F RUSA 140 0,47 HONG-KONG 7 0,53 MEXICO 109 1,14 COREA S 49 0,37 AUSTRALIA 20 0,8 UCRANIA 46 0,65 CHINA 1.330 0.63 México, Hong – Kong, Corea del Sur, Australia, Ucrania, China, y Canadá tienen crecimiento de la población positivo, siendo particularmente interesantes China, México, Australia y Corea del Sur al tener balanza comercial negativa en carne de porcino como hemos visto anteriormente.

62

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XVI) ANALISIS DE LA SITUACION Hasta aquí, hemos realizado un estudio del Sector Porcino Español, en el que hemos visto un crecimiento espectacular en el mismo. Sin embargo, el nivel de autoabastecimiento encontrado nos obliga a reflexionar sobre la imperiosa necesidad de buscar mercados en el exterior. Por otra parte, hemos visto también cómo la población mundial está creciendo en progresión geométrica, demandando permanentemente un mayor aporte de alimentos y, en consecuencia, de proteínas de origen animal como es el caso del sector que nos ocupa. Así mismo, hemos visto como nuestra industria chacinera motor de las exportaciones, está colocando cada vez más carne y productos porcinos, enviándose también cada vez menos animales vivos al exterior. Es decir, tanto la Unión Europea como España deben vender en el mercado mundial y saben vender en el mercado mundial, existiendo demanda creciente de carne y productos porcinos en el mercado mundial. Si esto es así, cabe en consecuencia analizar cuál puede ser el problema que nos impida competir adecuadamente en el exterior con el resto de países productores de porcino que participan como nosotros en el mercado mundial. El problema no es la calidad higiénico-sanitaria ni organoléptica de nuestros productos. El problema es el precio de venta de los mismos al encontrarnos con países que producen más barato que nosotros, no porque sean más eficientes sus explotaciones ni sus ganaderos, ni mejor sus condiciones de manejo, ni su situación sanitaria, ni más competitiva y eficaz su industria chacinera, sino porque sus costes de producción no están condicionados por normativas comunitarias como en nuestro caso. Normativa que no tienen obligación de cumplir pero que no impiden su capacidad de colocar y vender sus productos dentro de todo el mercado mundial, incluyendo el mercado de la propia Unión Europea. Este es el verdadero problema que va a tener el Sector Porcino Español en el futuro y que realmente lo esta teniendo ya, siendo necesario al abordar el estudio de cualquier sector tanto ganadero como agrícola, poner sobre el tapete todos los elementos y circunstancias que afectan o pueden afectar al mismo, con el fin de corregir el rumbo, si es que interesa corregirlo. Durante los últimos tiempos, están apareciendo normativas distorsionadoras de la producción, como consecuencia de nuevas teorías sobre seguridad alimentaria y bienestar animal, que sin estar perfectamente demostradas a nivel internacional por la comunidad científica independiente, ni avaladas por Organismos como la Oficina Internacional de Epizootías. Organismo encargado de mantener al día , modificando el Código Zoosanitario Internacional cuando los avances científicos reales así lo hacen necesario, sirviendo de base para autorizar o no el movimiento entre los

63

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

diferentes países del mundo, de animales vivos, carne fresca y productos de origen animal, dentro de la Organización Mundial del Comercio (OMC). Las nuevas teorías influyen de forma negativa en los órganos de decisión comunitarios, manteniendo dos baras diferentes de medir, bien sea para animales, carnes y productos producidos en la Unión o importados de países terceros, produciendo un triple efecto negativo : Primero, dan lugar a una menor protección de la salud de aquellos consumidores que consuman alimentos importados procedentes de países que no cumplen la normativa comunitaria, por ejemplo de Organismos Genéticamente Modificados, harinas de carne, etc., prohibidos actualmente en la Unión. Segundo, promocionan y apoyan a los ganaderos de países terceros que no cumplen las normas de bienestar animal, establecidas en la Unión, en contra de los ganaderos comunitarios, al permitir continuar produciendo animales de forma totalmente negativa, según su criterio ¨científico¨, pero no presionando suficientemente para impedir una competencia desleal con las producciones europeas. Y tercero, originan un empobrecimiento irremediable de la agricultura y ganadería europeas, contribuyendo a incrementar el paro, la disminución del asentamiento de la población en el medio rural, la agricultura sostenible y todas las demás teorías en vigor. Todo lo anterior ha dado lugar a que en el momento actual nuestros costes de producción en España se encuentren a un nivel de un 40 % más caros que en Estados Unidos o un 49 % mas altos que en Brasil, por poner dos ejemplos.

64

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XVII) PROPUESTAS DE UN SEGURO PARA EL SECTOR PORCINO Si no existieran los seguros, habría que inventarlos. Lo hemos dicho al principio de este trabajo, y recorriendo las diferentes páginas del mismo nos damos cuenta de la necesidad de dotar al Sector Porcino Español de aquellas herramientas y posibilidades reales para hacer frente a eventualidades de diferente tipo que puedan producirse. Merece la pena el intento, por el volumen económico que representa y la importancia social que tiene en el momento actual. El esfuerzo productivo y la capacidad de competencia que ha demostrado el Sector , sin contar con ayudas comunitarias como primas ganaderas, a la extensificación, ayudas a superficies, etc.,etc.. le hace merecedor de disponer de lo que hasta ahora ha carecido. Pretendemos por lo tanto, aportar ideas que puedan ser desarrolladas posteriormente en el sentido de buscar las líneas de seguro mas adecuadas para el mismo. Tres son a nuestro juicio los bloques fundamentales a considerar:

BLOQUE DE PROBLEMAS SANITARIOS

BLOQUE DE PROBLEMAS PRODUCTIVOS

BLOQUE DE PROBLEMAS FINANCIEROS

XVII.1. BLOQUE DE PROBLEMAS SANITARIOS El seguro, en nuestra opinión, debe cubrir aquellos problemas originados por situaciones sanitarias que afecten o puedan afectar a las explotaciones ganaderas del sector porcino, como consecuencia de la introducción en España, en diferentes CCAA o provincias y en las propias explotaciones, de enfermedades con repercusión económica negativa tanto por la capacidad patógena del agente causal, como por las consecuencias económicas derivadas de la inmovilización de los animales, sacrificios obligatorios, imposibilidad de acceso a mercados comunitarios o internacionales, períodos improductivos por cumplimiento de vaciados sanitarios y otras. Dentro de este bloque abordamos en consecuencia tres posibilidades:

Actuación aseguradora para GRANDES EPIZOOTIAS Actuación aseguradora para ENFERMEDADES DE EXPLOTACION Actuación aseguradora para RECOGIDA DE CADAVERES.

65

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

a) Actuación aseguradora para GRANDES EPIZOOTIAS. La erradicación urgente de los focos de enfermedad de las epizootías de mayor difusión, es absolutamente necesaria para mantener tanto el adecuado nivel de producción de carne que demanda el autoabastecimiento de la población, como la permanencia en los mercados internacionales de nuestra carne y productos. Es una verdad absoluta que para conseguir el objetivo anterior es preciso contar con la colaboración activa y responsable de los ganaderos afectados. Para lo cual, es imprescindible que los mismo tengan la seguridad de que van a contar con un nivel de indemnizaciones por sacrificio ajustadas a las situaciones del mercado. Pero además existen otra serie de elementos a considerar, como el diferencial de precios por valor genético, pago de períodos improductivos por vaciados sanitarios, etc, que deben considerarse. En consecuencia, proponemos que dentro de este apartado se contemplen las actuaciones sanitarias a llevar a cabo en los Programas de erradicación de PESTE PORCINA AFRICANA, PESTE PORCINA CLASICA, FIEBRE AFTOSA, y ENFERMEDAD DE AUJESZKY. b) Actuaciones aseguradoras para ENFERMEDADES DE EXPLOTACIÓN. En tendemos por tales aquellos problemas sanitarios que pueden presentarse eventualmente en las granjas, influyendo negativamente en la economía de las mismas. En este sentido habrá que analizar que enfermedades pueden o no ser aseguradas y bajo qué condiciones, al tratarse de problemas de tipo más individual que el caso de las grandes epizootías. c) Actuaciones aseguradoras por RECOGIDA DE CADAVERES La normativa comunitaria actual que prohíbe el enterramiento de animales muertos en las explotaciones obliga a buscar soluciones lo más seguras, sanitaria y medio-ambientalmente, para evitar la difusión de enfermedades e impactos negativos en el medio ambiente, así como económicamente adaptadas a la viabilidad de las explotaciones. En este sentido, España ha sido pionera en la adaptación de una figura financiera, como es el Sistema de Seguros Agrarios, a un servicio de retirada y destrucción de cadáveres, que ha permitido distribuir la corresponsabilidad entre las Administraciones y los ganaderos. Cabe mencionar que este Servicio debe estar diseñado, escrupulosamente, para evitar cualquier incidencia sanitaria, cuidando al máximo todos los aspectos relacionados con la bioseguridad, tanto en el transporte como en la recogida. Así, se debe apostar por minimizar el número de visitas de los camiones a las explotaciones, permitiendo la concentración cadavérica en las mismas (refrigerados, congeladores,

66

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

sistemas de hidrólisis, etc), ya que redundará en un abaratamiento de la fase de transporte, e incluso diseñando a la carta la frecuencia de visitas a las granjas y evitando la comunicación “granja a granja” mediante el camión de recogida. XVII.2. BLOQUE DE PROBLEMAS PRODUCTIVOS En este apartado pretendemos dotar al sector de un mínimo de estabilidad a lo largo del tiempo, evitando fluctuaciones perniciosas en los costes de producción, originadas por los cambios en los precios de las fórmulas de pienso, causados por modificaciones de los precios de las materias primas. Entendemos que tras los ajustes adecuados y con todas las cautelas precisas, puede ser una muy buena solución. Cabría la posibilidad de abordar el incremento de los precios por tramos, asegurando cada uno de ellos en función de la voluntad del ganadero, que deberá satisfacer un tipo de prima diferente en función del tramo asegurado. Todo ello contando con los elementos de control y transparencia adecuados para mantener el buen funcionamiento y objetividad del seguro, exigiéndonos una pulcritud que evite desequilibrios actuariales del Sistema de Seguros Agrarios. XVII.3. BLOQUE DE PROBLEMAS FINANCIEROS Uno de los riesgos más importantes que existe en toda la industria agroalimentaria del Sector Porcino es el originado por la falta de financiación propia, al encontrarse con problemas puntuales de falta de cobro de sus animales, carne o productos. Las situaciones anteriores, se producen permanentemente, si bien de forma no generalizada y produciendo graves quebrantos económicos a los afectados. Esta realidad distorsiona de forma grave la capacidad productiva del Sector, a la vez que le ocasiona gastos innecesarios al intentar conseguir financiación externa, siempre cara por no haber sido prevista en tiempo y forma, al ser los impagos en muchas ocasiones imprevisibles. Entendemos imprescindible y de gran éxito futuro abrir un a nueva línea aseguradora en este sentido, tanto para el sector puramente ganadero como para el sector industrial.

67

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

XVIII) CONCLUSIONES 1.- El Sector Porcino Español ha conseguido un enorme crecimiento tanto en producción de animales vivos ( 96,53 %), como en producción de carne (147,4 % ), desde el año 1986 hasta la actualidad, siendo el sector pecuario que más fuertemente ha crecido en ambos casos. 2.- Las mayores CCAA productoras españolas son: Aragón, Cataluña, Castilla y León, Murcia y Castilla la Mancha. 3.- El Sector Porcino Español representa el 34,4 % de la Producción Final Ganadera y el 12,2 % de la Producción Final Agraria, con un importe de 5.079,6 millones de euros. 4.- España es el segundo productor, tras Alemania, de carne de porcino dentro de la Unión Europea. 5.- España es el cuarto productor mundial de carne de porcino tras China, Estados Unidos y Alemania. 6.- El comercio exterior español en carne de porcino ha crecido enormemente tanto en animales vivos, como en carne y productos. 7.- El nivel de autoabastecimiento alcanzado en España es del 145,5 %, lo que convierte al Sector en “un gigante con los pies de barro”, necesitando exportar su excedente del 45,5 %. 8.- El consumo de carne de porcino en España ha pasado de 37,5 Kg / habitante / año en 1986 a 51,9 Kg en el año 2008. 9.- El consumo de la carne de porcino en Europa permanece estable en 42 Kg. 10.- El crecimiento de la población mundial con mas de 6.000 millones de habitantes, dentro de los cuales se encuentra la población también creciente, de un importante grupo de países emergentes, hace prever un aumento futuro y fuerte de la demanda de alimentos y particularmente de proteínas de origen animal baratas, como es la carne de porcino. 11.- En la Unión Europea existen elementos negativos que disminuyen la capacidad competitiva del Sector Porcino Español y Comunitario en los mercados internacionales, sin que los mismo dispongan de la justificación científica avalada por Organismos Internacionales como la Oficina Internacional de Epizootías. 12.- Sería necesario estudiar la posibilidad de producir en los países de la Unión dos tipos de carne, uno para el mercado interior que cumpliera todos los requisitos de la normativa comunitaria, y un segundo tipo, para el comercio con terceros países cumpliendo todas las exigencias de la Oficina Internacional de Epizootías. ¿POR QUE NO?

68

DR. QUINTILIANO PEREZ BONILLA VOCAL ASESOR DEL GABINETE TECNICO DEL SUBSECRETARIO MARM

69

13.- Se hace necesario la puesta en marcha de nuevas líneas de seguro para el Sector Porcino, aunque no estén contempladas en el momento actual en la Ley de Seguros Agrarios Combinados. 14.- Dentro de las líneas señaladas anteriormente, es necesario abordar tres bloques de problemas:

Bloque de PROBLEMAS SANITARIOS Bloque de PROBLEMAS PRODUCTIVOS. Bloque de PROBLEMAS FINANCIEROS.