SERFINCO S.A.COMISIONISTAS DEBOLSA · las condiciones que determine lajunta directiva del Banco de...

52

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • SERFINCO S.A. COMISIONISTAS DE BOLSA NOTAS A LOS ESTADOS FINANCIEROS POR LOS PERíODOS COMPRENDIDOS ENTRE EL 1 DE ABRIL Y 31 DE DICIEMBRE DE DE 2014 Y EL 1 DE ABRIL Y 31 DE DICIEMBRE DE 2013 (En miles de pesos colombianos, excepto donde se indique lo contrario) 1. ENTIDAD REPORTANTE SERFINCO S.A. COMISIONISTAS DE BOLSA (en adelante "la Comisionista"), es una entidad privada comercial anónima de servicios financieros, legalmente constituida mediante Escritura Pública 1880 de la Notaria séptima de Medellín, en noviembre 9 de 1967 y el término de duración de la comisionista es hasta el 31 de diciembre de 2050. Los estatutos de la Comisionista fueron reformados inicialmente por la Escritura Pública 3115 de diciembre 4 de 1969 de la Notaria séptima de Medellin y se han realizado reformas posteriores, siendo las últimas las incluidas en la Escritura Pública 846 de febrero 2 de 2011 de la Notaria quince de Medellín, la Escritura Pública 4584 de abril 25 de 2012 de la Notaria quince de Medellín, y la Escritura Pública 844 de marzo 31 de 2014 de la notaria séptima de Medellín . La Comisionista tiene su domicilio principal en la ciudad de Medellín. Al 31 de diciembre de 2014 Y2013 tenía 264 y 286 empleados respectivamente, y cuenta con 5 sucursales para el cierre de 2014, en las ciudades de Bogotá, Cali, Barranquilla, Cartagena y Bucaramanga . Cuenta con permiso definitivo de funcionamiento de la Superintendencia Financiera de Colombia (en adelante "la Superintendencia"), según Resolución 076 del 27 de marzo de 1981. El objeto principal de la Comisionista consiste en la celebración de contratos o negocios jurídicos de comisión para la compra y venta de valores, administrar portafolios de valores de terceros, así como constituir y administrar carteras colectivas; no obstante, podrá realizar otras actividades, previa autorización de la Superintendencia, tales como intermediar en la colocación de títulos, garantizando la totalidad o parte de la misma o adquiriendo dichos valores por cuenta propia; otorgar préstamos con sus propios recursos para financiar la adquisición de valores; celebrar compraventas con pacto de recompra sobre valores; administrar valores de sus comitentes con todo lo que esto conlleve; realizar operaciones de corretaje; realizar contratos de corresponsalía con sociedades de banca, administradores de fondos de inversión y/o casas de bolsa extranjeras, con el objeto de promocionar la celebración de negocios entre terceros y tales entidades y promocionar los propios en el exterior; prestar asesoría en actividades relacionadas con el mercado de capitales; podrá actuar como intermediario del mercado cambiario y del mercado libre en las condiciones que determine la junta directiva del Banco de la República y las demás normas pertinentes . Los siguientes estados financieros han sido elaborados para el período comprendido entre ell de abril y el31 de diciembre de 2014, con su respectivo comparativo en el año 2013 . -9-

Transcript of SERFINCO S.A.COMISIONISTAS DEBOLSA · las condiciones que determine lajunta directiva del Banco de...

••••••••••••••••••••••••••••••••

SERFINCO S.A. COMISIONISTAS DE BOLSA

NOTAS A LOS ESTADOS FINANCIEROS

POR LOS PERíODOS COMPRENDIDOS ENTRE EL 1 DE ABRIL Y 31 DE

DICIEMBRE DE DE 2014 Y EL 1 DE ABRIL Y 31 DE DICIEMBRE DE 2013

(En miles de pesos colombianos, excepto donde se indique lo contrario)

1. ENTIDAD REPORTANTE

SERFINCO S.A. COMISIONISTAS DE BOLSA (en adelante "la Comisionista"), es unaentidad privada comercial anónima de servicios financieros, legalmente constituidamediante Escritura Pública 1880 de la Notaria séptima de Medellín, en noviembre 9 de1967 y el término de duración de la comisionista es hasta el 31 de diciembre de 2050. Losestatutos de la Comisionista fueron reformados inicialmente por la Escritura Pública 3115de diciembre 4 de 1969 de la Notaria séptima de Medellin y se han realizado reformasposteriores, siendo las últimas las incluidas en la Escritura Pública 846 de febrero 2 de2011 de la Notaria quince de Medellín, la Escritura Pública 4584 de abril 25 de 2012 de laNotaria quince de Medellín, y la Escritura Pública 844 de marzo 31 de 2014 de la notariaséptima de Medellín .

La Comisionista tiene su domicilio principal en la ciudad de Medellín. Al 31 de diciembrede 2014 Y2013 tenía 264 y 286 empleados respectivamente, y cuenta con 5 sucursales parael cierre de 2014, en las ciudades de Bogotá, Cali, Barranquilla, Cartagena y Bucaramanga .

Cuenta con permiso definitivo de funcionamiento de la Superintendencia Financiera deColombia (en adelante "la Superintendencia"), según Resolución 076 del 27 de marzo de1981.

El objeto principal de la Comisionista consiste en la celebración de contratos o negociosjurídicos de comisión para la compra y venta de valores, administrar portafolios de valoresde terceros, así como constituir y administrar carteras colectivas; no obstante, podrárealizar otras actividades, previa autorización de la Superintendencia, tales comointermediar en la colocación de títulos, garantizando la totalidad o parte de la misma oadquiriendo dichos valores por cuenta propia; otorgar préstamos con sus propios recursospara financiar la adquisición de valores; celebrar compraventas con pacto de recomprasobre valores; administrar valores de sus comitentes con todo lo que esto conlleve; realizaroperaciones de corretaje; realizar contratos de corresponsalía con sociedades de banca,administradores de fondos de inversión y/o casas de bolsa extranjeras, con el objeto depromocionar la celebración de negocios entre terceros y tales entidades y promocionar lospropios en el exterior; prestar asesoría en actividades relacionadas con el mercado decapitales; podrá actuar como intermediario del mercado cambiario y del mercado libre enlas condiciones que determine la junta directiva del Banco de la República y las demásnormas pertinentes .

Los siguientes estados financieros han sido elaborados para el período comprendido entreell de abril y el31 de diciembre de 2014, con su respectivo comparativo en el año 2013 .

-9-

••••••• 2.

•••••i.•••••••••i.

i

••••••••••

Por medio de la reforma estatutaria registrada mediante la escritura pública 844 de marzo31 de 2014 de la notaria séptima de Medellín, La Comisionista modificó su período decierre contable anual, en dos períodos interanuales comprendidos entre I de enero y 31 demarzo, y I de abril y 31 de diciembre .

PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

a. Bases de presentación de los estados financieros - La Comisionista lleva sus registroscontables y prepara sus estados financieros de conformidad con los principios decontabilidad generalmente aceptados en Colombia y normas e instrucciones contablesestablecidas por la Superintendencia .

b. Convergencia a Normas Internacionales de Información Financiera - De conformidadcon lo previsto en la Ley 1314 de 2009, el Decreto Reglamentario 2784 de diciembrede 2012 y el Decreto 3024 de 2013; la Compañía pertenece al Grupo 1 de preparadoresde la información financiera y por consiguiente, presentó a la SuperintendenciaFinanciera el plan de implementación a NIlF e! 27 de julio de 2013.

El Estado de Situación Financiera de Apertura all de enero de 2014 fue presentado ala Superintendencia e! 31 de julio de 2014 Yla emisión de los primeros estadosfinancieros bajo Normas Internaciones de Información Financiera será al 31 dediciembre de 2015. Las instancias responsables por la preparación para la convergencia ysu adecuado cumplimiento son lajunta directiva, el comité de auditoría y los representanteslegales.

Los preparadores de información financiera vigilados por la Superintendenciaremitieron durante el 2014, un resumen con las principales políticas previstas para laelaboración del estado de situación financiera de apertura señalando las excepciones yexenciones en la aplicación al marco normativo y un cálculo preliminar con losprincipales impactos cualitativos y cuantitativos que se hayan establecido .

c. Inversiones - El Capitulo 1de la Circular Básica Contable y Financiera (Circular 100 de1995) en adelante "CBCF" de la Superintendencia, establece la clasificación,valoración y registro contable de las inversiones .

Las entidades sometidas a la vigilancia de la Superintendencia, están obligadas avalorar y contabilizar las inversiones en valores de deuda, valores participativos,inversiones en bienes inmuebles, inversiones en títulos valores y demás derechos decontenido económico que conforman los portafolios o carteras colectivas bajo sucontrol, sean éstos propios o administrados a nombre de terceros, de conformidad conlo dispuesto en dicha norma, de las cuales se excluyen las inversiones en clubessociales, cooperativas y entidades sin ánimo de lucro, las cuales se registran por elcosto de adquisición.

Objetivo de la valoración de inversiones - La valoración de las inversiones tiene comoobjetivo fundamental el cálculo, el registro contable y la revelación al mercado de!valor o precio justo de intercambio, al cual un valor podría ser negociado en una fechadeterminada, de acuerdo con sus características particulares y dentro de las condicionesprevalecientes en el mercado en dicha fecha. El precio justo de intercambio que se

- 10-

••'.,•••••••'.•••l.••••••••••••'.••••a

establezca debe corresponder a aquel por el cual un comprador y un vendedor,suficientemente informados, están dispuestos a transar el correspondiente valor .

Se considera precio justo de intercambio:

• El que sea determinado por los proveedores de precios empleando aquellasmetodologias. que cumplan con los requisitos coritenidosen el Capítulo XVI delTítulo 1de la Circular Básica Jurídica de la Superintendencia .

• El que se determine mediante otros métodos establecidos en la circular CBCF .

Criterios para la valoración de inversiones - La determinacíón del precio justo deintercambio de un valor, debe considerar todos los criterios necesarios para garantizarel cumplimiento del objetivo de la valoración de inversiones establecido en la CBCF dela Superintendencia, y en todos los casos los siguientes:

Objetividad - La determinación y asignación del precio justo de intercambio de unvalor se debe efectuar con base en criterios técnicos y profesionales, que reconozcan losefectos derivados de los cambios en el comportamiento de todas las variables quepuedan afectar dicho precio .

Transparencia y representatividad - El precio justo de intercambio de un valor se debedeterminar y asignar con el propósito de revelar un resultado económico cierto, neutral,verificable y representativo de los derechos incorporados en el respectivo valor.

Evaluación y análisis permanentes - El precio justo de intercambio que se atribuya a unvalor se debe fundamentar en la evaluación y el análisis permanentes de las condicionesdel mercado, de los emisores y de la respectiva emisión. Las variaciones en dichascondiciones se deben reflejar en cambios del precio previamente asignado, con laperiodicidad establecida para la valoración de las inversiones determinada en lapresente norma .

Profesionalismo - La determinación del precio justo de intercambio de un valor se debebasar en las conclusiones producto del análisis y estudio que realizaría un expertoprudente y diligente, encaminados a la búsqueda, obtención, conocimiento y evaluaCiónde toda la información relevante disponible, de manera tal que el precio que sedetermine refleje los montos que razonablemente se recibirían por su venta .

Clasificación de las inversiones - Las inversiones se clasifican en inversionesnegociables, inversiones para mantener hasta el vencimiento e inversiones disponiblespara la venta. A su vez, las inversiones negociables y las inversiones disponibles para laventa se clasifican en valores o títulos de deuda y valores o titulos participativos y engeneral cualquier tipo de activo que pueda hacer parte del portafolio de inversiones .

Se entiende como valores de deuda aquellos que otorguen al titular del respectivo valorla calidad de acreedor del emisor y valores participativos aquellos que otorguen altitular del respectivo valor la calidad de copropietario del emisor.

-II-

•••••••••••••••••••••••••••••••••

Forman parte de los valores participativos los valores mixtos provenientes de procesosde titularización que reconozcan de manera simultánea derechos de crédito y departicipación .

Los bonos convertibles en acciones se entienden como valores de deuda, en tanto no sehayan convertido en acciones .

• Inversiones negociables - Se clasifican como inversiones negociables todo valor otitulo y, en general, cualquier tipo de inversión que ha sido adquirida con elpropósito principal de obtener utilidades por las fluctuaciones del precio a cortoplazo. Forman parte de las inversiones negociables, en todo caso, las siguientes:

a) La totalidad de las inversiones efectuadas en las carteras colectivas de acuerdo alo definido en el parágrafo del numeral I del Capítulo 1de la CBCF.

b) La totalidad de las inversiones que se pueden efectuar con los recursos de lascarteras colectivas .

• Inversiones para mantener hasta el vencimiento - Se clasifican como inversionespara mantener hasta el vencimiento, los valores o títulos y, en general, cualquiertipo de inversión respecto de la cual el inversionista tiene el propósito serio y lacapacidad legal, contractual, financiera y operativa de mantenerlas hasta elvencimiento de su plazo de maduración o redención. El propósito serio de mantenerla inversión es la intención positiva e inequívoca de no enajenar el valor, de talmanera que los derechos en él incorporados se entiendan en cabeza delinversionista .

Con las inversiones clasificadas en esta categoría no se pueden realizar operacionesde liquidez, como tampoco operaciones de reporto o repo, simultáneas o detransferencia temporal de valores, salvo que se trate de las inversiones forzosas uobligatorias suscritas en el mercado primario y siempre que la contraparte de laoperación sea el Banco de la República, la Dirección General de Crédito Público ydel Tesoro Nacional o las entidades vigiladas por la Superintendencia. Los valoresclasificados como inversiones para mantener hasta el vencimiento, podrán serentregados como garantías en una cámara de ríesgo central de contraparte con el finde respaldar el cumplimiento de las operaciones aceptadas por ésta para sucompensación y liquidación .

La Superintendencia podrá autorizar la realización de estas operaciones en otroseventos de manera excepcional.

• Inversiones disponibles para la venta - Son inversiones disponibles para la ventalos valores o titulas y, en general, cualquier tipo de inversión que no se clasifiquencomo inversiones negociables o como inversiones para mantener hasta elvencimiento, y respecto de las cuales el inversionista tiene el propósito serio y lacapacidad legal, contractual, financiera y operativa de mantenerlas cuando menosdurante seis (6) meses contados a partir del día en que fueron clasificadas en estacategoría .

- 12 -

•••••••••••••••••••••••••••••••••

Vencido el plazo de seis (6) meses a que hace referencia el inciso anterior, el primerdía hábil siguiente, tales inversiones pueden ser reclasificadas a cualquiera de lasotras dos (2) categorías mencionadas anteriormente, siempre y cuando cumplan acabalidad con las características atribuibles a la clasificación de que se trate. Encaso de no ser reclasificadas en dicha fecha, se entiende que la entidad mantiene elpropósito serio de seguirlas clasificando como disponibles para la venta, debiendoen consecuencia permanecer con ellas por un periodo igual al señalado para dichaclase de inversiones. El mismo procedimiento se seguirá al vencimiento de losplazos posteriores. Las inversiones que las sociedades comisionistas de bolsa devalores registren en la cuenta "Inversiones disponibles para la venta en títulosparticipativos obligatorias y voluntarias con vocación de permanencia en bolsas devalores" (cuenta 121416 del PUC que les es aplicable), no podrán reclasificarse sinla autorización previa y particular de la Superintendencia .

El propósito serio de mantener la inversión es la intención positiva e inequívoca deno enajenar el respectivo valor o título durante el período a que hacen referencia losincisos anteriores, de tal manera que los derechos en él incorporados se entiendendurante dicho lapso en cabeza del inversionista .

Los valores clasificados como inversiones disponibles para la venta podrán serentregados como garantías en una cámara de riesgo central de contraparte con el finde respaldar el cumplimiento de las operaciones aceptadas por ésta para sucompensación y liquidación. Asimismo, con estas inversiones se podrán realizaroperaciones de liquidez, operaciones de reporto o repo (repo), simultáneas o detransferencia temporal de valores.

En todos los casos, forman parte de las inversiones disponibles para la venta: losvalores participativos con baja o mínima liquidez; los que no tienen ningunacotización y los valores participativos que mantenga un inversionista cuando éstetiene la calidad de matriz o controlante del respectivo emisor de estos valores. Noobstante, estas inversiones, para efectos de su venta, no requieren de la permanenciade seis (6) meses, salvo el caso de las inversiones que las sociedades comisionistasde bolsa registren en la cuenta 121416 del PUC que les es aplicable, que para todoslos casos de venta, requerirán autorización previa y particular de laSuperintendencia .

Adopción de la clasificación de las inversiones - La decisión de clasificar una inversiónen cualquiera de las tres (3) categorías señaladas en las clasificaciones anteriores, debeser adoptada por la Comisionista en los siguientes momentos:

a) En el momento de adquisición o compra de estas inversiones .

b) En las fechas de vencimiento del plazo previsto para las inversiones disponiblespara la venta .

En todos los casos, la clasificación debe ser adoptada por la instancia interna conatribuciones para ello y tiene que consultar las políticas establecidas para la gestión y

control de riesgos. En la Comisionista la instancia encargada es el Comité de RecursosPropios .

- 13 -

•••••••••••'.•••••••••'.•••••••••••

Se debe documentar y mantener a disposición de la Superintendencia, los estudios,evaluaciones, análisis y en general, toda la información que se haya tenido en cuenta oa raíz de la cual se hubiere adoptado la decisión de clasificar o reclasificar un valorcomo inversiones para mantener hasta el vencimiento o inversiones disponibles para laventa .

Reclasificación de las inversiones - Para que una inversión pueda ser mantenida dentrode cualquiera de las categorías de clasificación indicadas anteriormente, la misma debecumplir con las caracteristicas o condiciones propias de la clase de inversiones de laque forme parte y se deben tener en cuenta lo dispuesto en los numerales 4.1 y 4.2 delCapítulo l de la CBFC .

Periodicidad de la valoración y del registro contable de la misma - La valoración delas inversiones se debe efectuar diariamente desde el mismo día de la compra, a menosque en el Capítulo 1 de la CBCF o en otras disposiciones, se indique una frecuenciadiferente. Asimismo, los registros contables necesarios para el reconocimiento de lavaloración de las inversiones se deben efectuar con la misma frecuencia prevista para lavaloración.

La valoración se hace siguiendo las instrucciones establecidas por la Superintendencia,en el numeral 6 del Capítulo 1de la CBCF .

Contabilización de las inversiones - Las inversiones se registran inicialmente por sucosto de adquisición y desde ese mismo día se valoran a precios de mercado. Lacontabilización de los cambios entre el costo de adquisición y el valor de mercado delas inversiones, se realiza a partir de la fecha de su compra, individualmente, por cadavalor.

En el caso de las inversiones negociables, la diferencia que se presente entre el valoractual de mercado y el inmediatamente anterior del respectivo valor o título se deberegistrar como un mayor o menor valor de la inversión y su contrapartida afectar losresultados del período. Tratándose de títulos de deuda, los rendimientos exigiblespendientes de recaudo se registran como un mayor valor de la inversión. Enconsecuencia, el recaudo de dichos rendimientos se contabiliza como un menor valorde la inversión.

En el caso de los títulos participativos, cuando los dividendos o utilidades se repartenen especie, incluidos los provenientes de la capitalización de la cuenta revalorizacióndel patrimonio, no se registran como ingreso y, por ende, no afectan el valor de lainversión. En este caso sólo se procederá a variar el número de derechos sociales en loslibros de contabilidad respectivos. Los dividendos o utilidades que se repartan enefectivo se contabilizan como un menor valor de la inversión .

En el caso de las inversiones para mantener hasta el vencimiento, la actualización delvalor presente de esta clase de inversiones se debe registrar como un mayor valor de lainversión y su contrapartida afectar los resultados del período. Los rendimientosexigibles pendientes de recaudo se registran como un mayor valor de la inversión. Enconsecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menorvalor de la inversión .

- 14 -

••••••••'.••••••••••••••••••••••••

En el caso de las inversiones disponibles para la venta, se procede de la siguientemanera con relación a los títulos de deuda:

a) Contabilización del cambio en el valor presente. La diferencia entre el valorpresente del día de valoración y el inmediatamente anterior (calculados deconformidad con lo dispuesto en el numeral 6.1.2 del Capítulo 1de la CBCF), sedebe registrar como un mayor valor de la inversión con abono a las cuentas deresultados .

b) Ajuste al valor de mercado. La diferencia que exista entre el valor de mercado dedichas inversiones (calculado de conformidad con lo previsto en el numeral 6.1.1del Capítulo 1de la CBCF), y el valor presente de que trata el literal anterior, sedebe registrar como una ganancia o pérdida acumulada no realizada, dentro de lascuentas del patrimonio .

Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayorvalor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debecontabilizar como un menor valor de la inversión .

Tratándose de titulos y/o valores participativos, su contabilización dependerá de laliquidez que goce dicho título/valor en un mercado según lo dispuesto en los numerales7.3.2 y 7.3.3 del Capitulo 1de la CBFC .

Inslrumúllos derivados:

Los instrumentos financieros derivados que arrojen precio justo de intercambiopositivo, es decir, favorable para la entidad vigilada, se deben registrar en el activo,separando el valor del derecho y el valor de la obligación, excepto en el caso de lasopciones, donde el registro contable se efectúa en una sola cuenta. Por su parte, los quearrojen precio justo de intercambio negativo, es decir desfavorable para la entidadvigilada, deben registrarse en el pasivo, efectuando la misma separación. Taltratamiento contable debe aplicarse tanto si los instrumentos financieros derivados serealizan con fines de especulación o con fines de cobertura .

Cuando el precio justo de intercambio del instrumento financiero derivado arroje cero(O), ya sea en la fecha inicial o en otra fecha posterior, su registro contable deberealizarse en el activo si se trata de un instrumento fmanciero derivado con fines deespeculación. Pero si es un instrumento financiero derivado con fines de cobertura, suregistro contable, en ese caso, debe realizarse en el lado del balance que corresponda-activo o pasivo- sobre la base de que debe registrarse en el lado opuesto a aquél en elque se encuentra registrada la posición primaria cubierta .

En las cuentas del balance no se deben efectuar neteos entre saldos favorables ydesfavorables de diferentes instrumentos financieros derivados, incluso si éstos son delmismo tipo. Así, por ejemplo, no se pueden netear operaciones 'forward' peso-dólarque tengan precios justos de intercambio de signos opuestos, sino que cada una de ellasdebe registrarse en el activo o en el pasivo, según corresponda .

Dado que los instrumentos financieros derivados deben valorarse desde el mismo día desu celebración, su precio justo de intercambio puede ser diferente de cero (O) al cierrede la fecha inicial y así debe registrarse en la contabilidad .

- 15 -

••••••••••••••••••••••••••••••••

Los instrumentos financieros derivados con fines de especulación se deben contabilizaren el balance, desde la fecha de celebración de los mismos, por su precio justo deintercambio. Cuando en la fecha inicial el valor de los contratos sea cero (O), es decirque no se realizan pagos ni entregas fisicas entre las partes, no debe afectarse el estadode resultados. En las valoraciones subsiguientes, las variaciones en el precio justo deintercambio deben registrarse en el estado de resultados de acuerdo con la regla que seenuncia a continuación:

Independientemente de si la variación acumulada del precio justo de intercambio de uninstrumento financiero derivado con fines de especulación es positiva (utilidad) onegativa (pérdida), dicha variación debe quedar revelada diariamente en el estado deresultados en la respectiva subcuenta de ingresos o egresos donde el instrumentofinanciero derivado deba registrarse, según se trate de una utilidad acumulada o de unapérdida acumulada, de acuerdo con las instrucciones contables correspondientes. De lamisma manera, debe procederse con cada uno de los instrumentos financieros derivadosque haya negociado la entidad vigilada .

La contabilización de los instrumentos financieros derivados con fines de coberturadepende del tipo específico de cobertura de que se trate, tal como se explica acontinuación:

Con independencia de si la variación acumulada del precio justo de intercambio de uninstrumento financiero derivado con fines de cobertura es positiva (utilidad) o negativa(pérdida), aquella parte de tal variación que se registre diariamente en el estado deresultados debe contabilizarse en la respectiva subcuenta de ingresos o egresos donde elinstrumento financiero derivado deba registrarse, según se trate de una utilidadacumulada o de una pérdida acumulada, de acuerdo con las instrucciones contablescorrespondientes .

A su vez, aq.uella parte de la variación acumulada del precio justo de intercambio quedeba estar registrada diariamente en la cuenta patrimonial habilitada para el efecto debecontabilizarse en ésta con signo positivo o negativo, según corresponda.

La totalidad de la ganancia o pérdida que swja al valorar los instrumentos financierosderivados con fines de cobertura de precio justo de intercambio se debe reconocerinmediatamente en el estado de resultados, pero utilizando las correspondientes cuentasPUC para instrumentos con fines de cobertura.

La totalidad de la ganancia o pérdida atribuible al riesgo cubierto se debe reconocer enel valor en libros de la posición primaria, de tal forma que ésta se halle a precio justo deintercambio. Sus variaciones tienen como contrapartida la subcuenta pertinente delestado de resultados, incluso si se trata de una posición primaria cubierta que se valoreal costo .

Cuando una entidad vigilada suscriba un compromiso en firme para adquirir un activo oasumir un pasivo que sea una posición primaria, dentro de una cobertura de precio justode intercambio, el valor inicial en libros del activo o pasivo que resulte delcumplimiento del compromiso en firme, se debe ajustar para incluir la variaciónacumulada en el precio justo de intercambio de dicho compromiso que sea atribuible alriesgo cubierto que se haya reconocido en el balance .

- 16 -

•••••••••••••••••••••••••••••••••

Operaciones repo, simultáneas y de transferencia temporal de valores TTV:

En las operaciones repo, simultáneas y de transferencia temporal de valores se presentaun intercambio de valores y de dinero entre las partes. En el caso de la operación detransferencia temporal de valores respaldada por valores, el intercambio se realiza entrevalores .

En estas operaciones una de las partes, el enajenante (u originador en la TTV), entregavalores al adquirente (receptor en la TTV), y al hacerlo le transfiere la propiedad deéstos. A cambio, el adquirente (o receptor en la TTV) le entrega dinero al enajenante uoriginador. En el caso de la TTV respaldada por valores, el receptor entrega valores aloriginador y al hacerlo le transfiere la propiedad de éstos .

La transferencia de la propiedad es parte integral y principal de la estructura legal deestas operaciones, con ella se busca proteger a la contraparte en caso de unincumplimiento de quien entregó los valores .

No obstante la consideración anterior, la estructura financiera de las operacionescorresponde a una operación transitoria en la que la vocaCión de los valores consiste enretomar a manos de quien inicialmente lo entregó en propiedad. Por lo tanto, la realidadfinanciera de la operación exige que el riesgo permanezca en el balance del enajenante,del originador o del receptor, según sea el caso .

De acuerdo con lo anterior, los valores se mantienen registrados en el balance de quieninicialmente los entrega y es esta persona quien debe valorarlos y reconocer los riesgospropios de los mismos. Asimismo, los flujos de efectivo que generen los valores dentrodel plazo de la operación le deben ser restituidos a quien los entregó inicialmente en lamIsma.

Las dos (2) anteriores consideraciones se reflejan contablemente de la siguientemanera:

De una parte, el enajenante, el originador o el receptor, según sea el caso, deberán (i)reclasificar dentro de su balance los valores que han entregado en una operación repo,simultánea o de transferencia temporal de valores y (ii) adicionalmente, deberánregistrarlos dentro de sus cuentas de orden para revelar la entrega de los mismos .

De otra parte, el adquirente, el receptor o el originador según sea al caso, debenregistrar en sus cuentas de orden el recibo de los valores provenientes de lasoperaciones mencionadas .

Finalmente, todas las personas participes en operaciones repo, simultáneas y detransferencia temporal de valores deberán registrar los recursos dinerarios provenientesde estas operaciones dentro de sus respectivos balances como una obligación o underecho, según sea la posición en que se encuentre .

Los valores transferidos con ocasión de operaciones repo, simultánea y de transferenciatemporal de valores sólo se registran en el balance del adquirente, del receptor o deloriginador, según sea el caso, en el momento en que se presente el incumplimiento de larespectiva operación o una de las partes de la operación sea objeto de un procedimiento

- 17 -

••••••••••'.•¡.

•i.••••••••••••••••••

concursal, de una toma de posesión para liquidación o de acuerdos globales dereestructuración de deudas .

En el mencionado evento, el enajenante, el originador o el receptor también deberánretirar de su balance los valores entregados con ocasión de la celebración de lasmencionadas operaciones .

Los valores obtenidos como consecuencia de la celebración de operaciones detransferencia temporal de valores, repo o simultánea que sean entregados nuevamentepor la realización de alguna de las mencionadas operaciones, se registrarán únicamentea través de cuentas de orden .

Sin embargo, cuando se cumpla la operación a través de la cual se obtuvieroninicialmente los valores, se deberá revertir el registro realizado en cuentas de orden y ensu lugar se aplicará la regla prevista en la tercera consideración para los valoresentregados en desarrollo de las operaciones repo, simultáneas y de transferenciatemporal de valores.

Cuando el adquirente, e! originador o el receptor incurran en una posición en cortodeberán registrar en su balance una obligación financiera a favor de! enajenante,originador o receptor iniciales por el precio justo de intercambio de los respectivosvalores.

Los rendimientos de las operaciones repo o de las operaciones simultáneas se causaránpor las partes exponencialmente durante e! plazo de la respectiva operación y serán ungasto o un ingreso para cada una de éstas, según corresponda .

En las operaciones de transferencia temporal de valores, la entrega de los valoresprincipales generará el pago de rendimientos por parte del receptor, los cuales secausarán exponencialmente durante el plazo de la operación. Dichos rendimientos seráun ingreso o un gasto para cada una de las partes según corresponda .

En aquellas operaciones de transferencia temporal de valores que se entreguen recursosdinerarios como respaldo de la operación, se podrá reconocer e! pago de rendimientos yen dicho evento los mismos se causarán exponencialmente durante e! plazo de laoperación. Estos rendimientos se registrarán en los balances de las partes y serán ungasto o un ingreso para cada una de éstas, según corresponda .

Provisiones o pérdidas por calificación de riesgo crediticio - El precio de los títulosy/o valores de deuda de que tratan los literales c y e del numeral 6.1.1. y el numeral6.1.2 del Capítulo 1de la CBCF, las inversiones en títulos valores y demás derechos decontenido económico mencionados en el numeral 6.4 del mencionado capitulo, asícomo el de los títulos y/o valores participativos con baja o mínima liquidez o sinninguna cotización, debe ser ajustado en cada fecha de valoración con fundamento en lacalificación de riesgo crediticio, de conformidad con las siguientes disposiciones .

Salvo en los casos excepcionales que establezca la Superintendencia, no estarán sujetosa éstas disposiciones, los títulos y/o valores de deuda pública interna o externa emitidoso avalados por la Nación, los emitidos por el Banco de la República y los emitidos ogarantizados por el Fondo de Garantías de Instituciones Fínancieras - FOGAFIN .

- 18 -

il.t.t

~:•••••••••••l.l.,¡.

fel.e,.lre

¡.I

¡.

let.•ie

•••

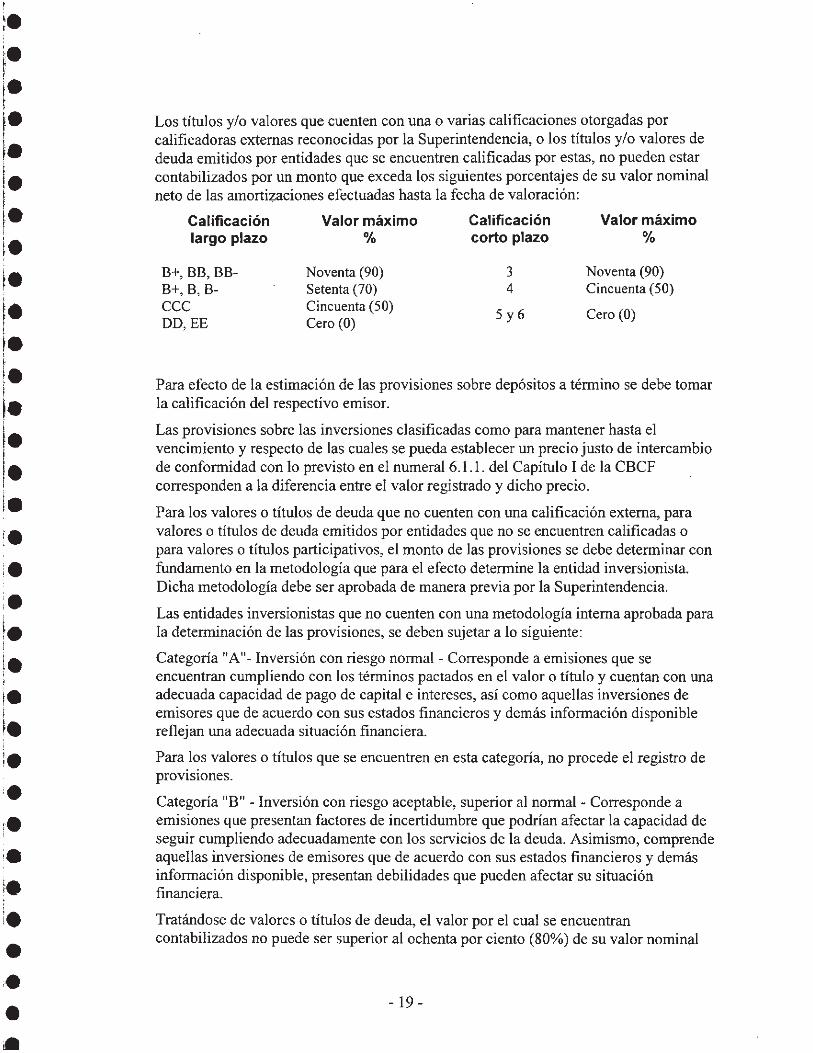

Los titulo s y/o valores que cuenten con una o varias calificaciones otorgadas porcalificadoras externas reconocidas por la Superintendencia, o los títulos y/o valores dedeuda emitidos por entidades que se encuentren calificadas por estas, no pueden estarcontabilizados por un monto que exceda los siguientes porcentajes de su valor nominalneto de las amortizaciones efectuadas hasta la fecha de valoración:

Calificación Valor máximo Calificación Valor máximo

largo plazo % corto plazo %

B+, BB, BB- Noventa (90) 3 Noventa (90)B+, B, B- Setenta (70) 4 Cincuenta (SO)

CCC Cincuenta (SO)Sy6 Cero (O)

DD,EE Cero (O)

Para efecto de la estimación de las provisiones sobre depósitos a término se debe tomarla calificación del respectivo emisor.

Las provisiones sobre las inversiones clasificadas como para mantener hasta elvencimiento y respecto de las cuales se pueda establecer un precio justo de intercambiode conformidad con lo previsto en el numeral 6.1.1. del Capítulo 1de la CBCFcorresponden a la diferencia entre el valor registrado y dicho precio .

Para los valores o títulos de deuda que no cuenten con una calificación externa, paravalores o títulos de deuda emitidos por entidades que no se encuentren calificadas opara valores o títulos participativos, el monto de las provisiones se debe determinar confundamento en la metodología que para el efecto determine la entidad inversionista.Dicha metodología debe ser aprobada de manera previa por la Superintendencia.

Las entidades inversionistas que no cuenten con una metodología interna aprobada parala determinación de las provisiones, se deben sujetar a lo siguiente:

Categoría "A"- Inversión con riesgo normal- Corresponde a emisiones que seencuentran cumpliendo con los términos pactados en el valor o título y cuentan con unaadecuada capacidad de pago de capital e intereses, asi como aquellas inversiones deemisores que de acuerdo con sus estados financieros y demás información disponiblereflejan una adecuada situación financiera.

Para los valores o títulos que se encuentren en esta categoría, no procede el registro deproVISIOnes.

Categoría "B" - Inversión con riesgo aceptable, superior al normal- Corresponde aemisiones que presentan factores de incertidumbre que podrían afectar la capacidad deseguir cumpliendo adecuadamente con los servicios de la deuda. Asimismo, comprendeaquellas inversiones de emisores que de acuerdo con sus estados financieros y demásinformación disponible, presentan debilidades que pueden afectar su situaciónfinanciera.

Tratándose de valores o títulos de deuda, el valor por el cual se encuentrancontabilizados no puede ser superior al ochenta por ciento (80%) de su valor nominal

- 19 -

••••••••••••••••••••••••••••••••••

neto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso devalores o títulos participativos, el valor neto por el cual se encuentran contabilizados nopuede ser superior al ochenta por ciento (80%) del costo de adquisición .

Categoría "C" - Inversión con riesgo apreciable - Corresponde a emisiones quepresentan alta o media probabilidad de incumplimiento en el pago oportuno de capital eintereses. De igual forma, comprende aquellas inversiones de emisores que de acuerdocon sus estados financieros y demás información disponible, presentan deficiencias ensu situación fmanciera que comprometen la recuperación de la inversión .

Tratándose de valores o títulos de deuda, el valor por el cual se encuentrancontabilizados no puede ser superior al sesenta por ciento (60%) de su valor nominalneto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso devalores o títulos particípativos, el valor neto por el cual se encuentran contabilizados nopuede ser superior al sesenta por ciento (60%) del costo de adquisición .

Categoría "D" - Inversión con riesgo significativo - Corresponde a aquellas emisionesque presentan íncumplimiento en los térmínos pactados en el título, así como lasinversiones en emísores que de acuerdo con sus estados financíeros y demásinfomación disponible presentan deficíencias acentuadas en su sítuación financiera, desuerte que la probabilidad de recuperar la inversión es altamente dudosa .

Tratándose de valores o títulos de deuda, el valor por el cual se encuentrancontabílizados no puede ser superior al cuarenta por ciento (40%) de su valor nominalneto de las amortizaciones efectuadas hasta la fecha de valoración. En el caso devalores o títulos participativos, el valor neto por el cual se encuentran contabilizados nopuede ser superior al cuarenta por ciento (40%) del costo de adquisición .

Categoría "E - Inversión incobrable - Corresponde a aquellas inversiones de emisoresque de acuerdo con sus estados financieros y demás información disponible se estimaque es incobrable .

Forman parte de esta categoría los valores o títulos respecto de los cuales no se cuenteestados financieros cuyo corte sea inferior a seis meses a la fecha de valoración, con laperiodicidad prevista en el mismo, o se conozcan hechos que desvírtúen alguna de lasafirmaciones contenidas en los estados fmancieros de la entidad receptora de lainversión .

El valor neto de las ínversiones calificadas en esta categoría debe ser igual a cero .Cuando una entidad vigilada califique en esta categoria cualquiera de las inversiones,debe llevar a la misma categoría todas sus ínversiones del mismo emisor, salvo quedemuestre a la Superintendencia la exístencia de razones valederas para su calificaciónen una categoría distinta.

Las calificaciones externas a las que se hace referencia para esta clase de valoracionesdeben ser efectuadas por una sociedad calificadora de valores autorizada por laSuperintendencía, o por una sociedad calificadora de valores internacionalmentereconocida, tratándose de títulos emitidos por entidades del exteríor y colocados en elexterior.

- 20-

- 21 -

La Comisionista contabiliza los desembolsos no capitalizables, que constituyenreparaciones o mantenimiento del equipo, como gastos a medida que se causen .

En el evento en que la inversión o el emisor cuente con calificaciones de más de unasociedad calificadora, se debe tener en cuenta la calificación más baj a, si fueronexpedidas dentro de los últimos tres (3) meses, o la más reciente cuando exista un lapsosuperior a dicho período entre una y otra calificación .

d. Deudores - Representan derechos por cobrar y se registran por separado de las cuentasque las originan. Se registran en esta cuenta las deudas a cargo de terceros incluidas lascomerciales y no comerciales. Al cierre del ejercicio se evalúa su recuperabilidad con elfin de constituir las provisiones requeridas en caso de existir contingencia de pérdida desu valor.

La Comisionista realiza el análisis a cada uno de los rubros que conforman el grupo dedeudores, y se efectúan las provisiones necesarias para el castigo de las deudasincobrables o de dificil cobro, de acuerdo con las instrucciones impartidas por laSuperintendencia en la circular externa 049 del 20 IO.

Las provisiones para las cuentas de dudoso recaudo son realizadas a través del análisisde recuperabilidad sobre cada tercero y se reconoce en los resultados las sumas que sonconsideradas incobrables .

Los valores adeudados por las Carteras Colectivas y los APTs (o GPAs), se originan engastos incurridos a través de las cuentas de orden fiduciarias o por los saldos a favorpor concepto de comisiones de administración .

El valor reportado por cobrar por contratos de comisión y administración de valores,corresponde a la cuenta de cruce entre el balance de la Comisionista y el balance decuentas de orden fiduciarias .

La comisionista hace un control periódico de sus cuentas deudoras que representan unaponderación por riesgo según lo dispuesto por la normatividad y que tienen un impactoen su índice de relación de solvencia, de acuerdo al capítulo 13 de la CBFC.

e. Propiedades y equipos - Se registran al costo ajustado por inflación hasta el 31 dediciembre de 2006, incluyendo las adiciones, mejoras y la capitalización por diferenciasen cambio y gastos financieros incurridos hasta el momento en que los activos seencuentran en condiciones de ser utilizados.

La depreciación se registra utilizando el método de línea recta y de acuerdo con elnúmero de años de vida útil estimados del activo. Las tasas anuales de depreciaciónpara cada rubro del activo son:

••i •

••••••••••••••••¡.

,

i.l.'.i.•'.•••••••

EdificacionesEquipo de oficinaEquipo de computaciónVehículosEquipo de comunicación

20 años10 años5 años5 años10 años

5%10%20%20%10%

•••••••••••••••••••45

'.le

•••l.l.

•••••

Los desembolsos capitalizables como las adiciones y mejoras que aumentan laeficiencia o prolongan la vida útil del activo, se contabilizan como un mayor valor delactivo .

De acuerdo con las normas vigentes, los activos adquiridos durante 2014, por un valormenor de $1,374.25, y los adquiridos durante 2013 por un valor menor de $1,324.05,correspondiente a 50 UVT (valor UVT 2014 $27,485, valor UVT 2013 $26,841), sedepreciaron totalmente en el período contable y fiscal sin considerar su vida útil.

f. Gastos pagados por anticipado y cargos diferidos - La Comisionista contabiliza en losgastos pagados por anticipado pólizas de seguro, servicios, suscripciones ycontribuciones, y su amortización se efectúa por el período en el cual se recibe elservICIO.

La Comisionista registra como cargos diferidos los conceptos que están estipulados enla Circular Contable 3600 de 1988. Asimismo tiene en cuenta que los valoresdesembolsados por estos conceptos son consumibles en varios meses, por lo tanto, seefectúa amortizaciones de acuerdo con los parámetros allí establecidos, así:

o Las remodelaciones y mejoras a propiedades tomadas en arriendo, en el menorperíodo entre la vigencia del respectivo contrato y su vida útil probable .

o Programas de computación - Software, de acuerdo con los contratos deactualización anual y con las compras de software operacional de equipos, sinexceder de 3 años .

o Publicidad y propaganda, de acuerdo con el producto y el impacto promocional quese tenga, sin exceder de 1 año .

o Las contribuciones y afiliaciones pagadas por anticipado, en el período en el cual secausan.

Como parte del proceso de conversión a Normas Internacionales de InformaciónFinanciera NIIF, la Comisionista ha adoptado como medida el diferir durante 2014 Y2013 solamente gastos específicos, llevando sus desembolsos directamente al gasto enel período de pago, salvo contadas excepciones. Esta medida permitirá que laComisionísta, en el 2015, cuente con una dinámica contable acorde a los estándares delas NIIF en cuanto a los activos diferidos .

g. Intangibles - Representan los derechos adquiridos por el sistema de arrendamientofinanciero leasing. El costo de estos bienes es el valor presente de los cánones yopciones de compra pactados, calculado a la fecha de iníciación del contrato. Losbienes adquiridos por Leasing se amortizan de igual manera que los activos propios yse reconoce el pasivo por la obligación. En la fecha de finalización de los contratos bajoleasing financiero los activos clasificados en este rubro son reclasificados a la cuenta dePropiedades y equipos.

h. Valorizaciones - Las valorizaciones representan el mayor valor de los activos como laspropiedades y equipos y las inversiones disponibles para la venta, con relación a sucosto neto ajustado, establecido con sujeción a las normas técnicas .

- 22-

•••••••••••••••••••••••••••••••••

Las valorizaciones de las inversiones disponibles para la venta en títulos participativosse contabilizan con base en las variaciones patrimoniales del emisor. Se excluyen enesta clasificación las inversiones obligatorias con el propósito de permanencia en bolsasde valores. La valoración consiste en aplicar al costo de adquisición de la variación delpatrimonio del emisor de manera mensual, utilizando el valor del patrimonio publicadopor el emisor en sus estados financieros .

Las valorizaciones de los inmuebles se determinan al comparar el costo neto ajustadofrente a los avalúos practicados por peritos especializados. El último avalúo realizado alos bienes inmuebles fue en agosto del año 2012.

La contrapartida de la cuenta valorizaciones en el patrimonio, está incluida en el grupode Superávit de Capital, Superávit por valorizaciones .

1. Obligaciones financieras - Corresponden a los fondos que recibe la Comisionista congarantía exclusiva de inversiones bajo la modalidad de operaciones simultáneas. Ladiferencia entre el valor presente (recibo de efectivo) y el valor futuro (precio derecompra) constituye un gasto financiero por intereses, que se debe reconocer en lostérminos pactados (anticipados o vencidos) .

J. Cuentas por pagar - Comprende las obligaciones contraídas por la Comisionista a favorde terceros por conceptos diferentes a obligaciones financieras tales como cuentascorrientes comerciales, gastos por pagar a proveedores, retención en la fuente, impuestoa las ventas retenido, impuesto de industria y comercio retenido, retenciones y aportesde nómina .

k. Impuestos gravámenes y tasas - Comprende el valor por pagar por concepto elimpuesto a las ventas causado a favor de la DIAN, e impuesto de industria y comerciocausado a favor del Distrito Capital de Bogotá, Barranquilla, Cartagena, Cali yBucaramanga .

1. Obligaciones laborales - Se registran las obligaciones con los empleados de laComisionista, originadas en los contratos de trabajo. Al cierre del período el valor delpasivo se ajusta determinando el monto a favor de cada empleado, de conformidad conlas normas laborales vigentes, atendiendo especialmente el régimen contenido en la Ley50 de 1990 .

m. Pasivos estimados y provisiones - La Comisionista registra provisiones sobre ciertascondiciones contingentes tales como sanciones, litigios y demandas que puedan existira la fecha de cierre de los estados financieros y que puedan ser exigibles ycuantificables. También provisiona los costos o gastos que le fueron prestados en elmes de diciembre pero cuya factura fue expedida por el proveedor en el mes de enerodel año siguiente.

n. Patrimonio - Representa los aportes en dinero efectuados a la firma con el ánimo deproveer recursos para el desarrollo de su actividad, que además, sirven de garantía paralos acreedores.

El capital social está dividido en acciones de igual valor nominal y se clasifica en:

- 23 -

•••••••••••••••••••••••••••••••••

Capital autorizado: novecientas mil acciones (900,000), de valor nominal (10,000) diezmil pesos cada una .

Capital suscrito: seiscientos veinticinco mil setecientos veinticuatro acciones (625,724) .

Capital pagado: corresponde a la parte comprada por los accionistas que ha sidodebidamente cancelada .

El superávit de capital comprende el valor que refleja el incremento patrimonialoriginado por la prima en colocación de acciones, la valorización o desvalorización deinversiones disponibles para la venta y la valorización de propiedades planta y equipos .

Las reservas representan recursos retenidos por la empresa, tomados de sus utilidades,con el fin de satisfacer requerimientos legales, estatutarios u ocasionales .

o. Reconocimiento de ingresos, costos y gastos - Los ingresos, costos y gastos se registranpor el sistema de causación .

p. Impuesto sobre la renta - El gasto por impuesto sobre la renta es determinado con baseen la renta gravable o la renta presuntiva, la que fuere mayor, a una tarifa del 25% paralos años 2014 y 2013 .

q. Impuesto CREE - La base del impuesto sobre la renta CREE se calcula en conjunto conel impuesto de renta, depurando adicionalmente aquellas partidas que expresamente lanorma no considero en CREE. Su tarifa aplicable para los años 2014 y 2013 es del 9% .

r. Impuesto al Patrimonio - De acuerdo con lo establecido por la Ley que regula losprincipios de contabilidad generalmente aceptados en Colombia y las alternativas deregistro contable alli establecidas, la Comisionista optó por causar anualmente contra lacuenta de gastos no operacionales el valor equivalente de las cuotas exigibles en elrespectivo período del impuesto al patrimonio y su sobretasa. El valor del impuesto alpatrimonio se registró como un gasto no operacional. A diciembre de 2014, lacomisionista ya había cancelado a la Nación, la totalidad del impuesto al patrimonio .

s. Cuentas de orden deudoras - Son las cuentas que reflejan hechos y circunstancias quepueden llegar a afectar la estructura financiera de la Comisionista. Se contabilizancomo cuentas de orden los valores entregados en garantía .

Contingentes:.se registra el valor de las acciones de la Bolsa de Valores de Colombia yel monto acumulado de los aportes de la firma en el Fondo de Garantías. Ademásincluye el valor de mercado de las garantías entregadas por las operaciones simultáneasvigentes a diciembre 31 .

De control: incluye el valor de las opciones de compra por ejercer y los cánones dearrendamiento pendiente de pago, originados en la adquisición de bienes bajo lamodalidad de arrendamiento financiero o leasing, cuyos derechos no se incluyen en elactivo por no reunir las condiciones para ese efecto, también registra las propiedades yequipos que, no obstante encontrarse totalmente depreciados, la firma no les ha dado debaja en libros, en razón a que aún están en condiciones de uso o cambio .

- 24-

•••••••••••••••••••••••••••••••••

t. Cuentas de orden acreedoras

Continentes: registra el importe de los valores mobiliarios que han sido recibidos engarantia de operaciones realizadas por la firma .

Fiscales: registra las diferencias existentes entre el valor de las cuentas de naturalezaactiva según la contabilidad y las de igual naturaleza utilizadas para efectos dedeclaraciones tributarias. Reflejan las conciliaciones entre la utilidad contable y la rentalíquida fiscal y entre el patrimonio contable y el fiscal.

u. Flujos de efectivo - Los estados de flujos de efectivo que se acompañan estánpresentados usando el método indirecto .

v. Utilidad neta por acción - La ganancia neta por acción se calcula con base en elponderado de las acciones suscritas por el tiempo de circulación de las mismas duranteel período contable. Durante los periodos terminados el31 de diciembre de 2014 y2013 el ponderado de las acciones en circulación es de 606,852 y 607,312respectivamente .

w. Cuentas de orden fiduciarias - De acuerdo con la Resolución 497 de l de agosto de2003 se registran los movimientos contables relacionados con los negocios deadministración desarrollados .

Se registran bajo cuentas de orden fiduciarias todos aquellos actos en virtud de loscuales una persona entrega a la firma uno o más bienes, con el propósito de que ellacumpla una finalidad específica, en beneficio del comitente, del suscriptor, delinversionista o del depositante.

El disponible registrado en las cuentas de orden fiduciarias corresponde al valor enlibros de las cuentas bancarias abiertas por la Compañia para manejar los recursos delos clientes de contrato de comisión y administración de valores.

Los saldos de las cuentas en moneda extranjera fueron ajustados a la TRM a diciembre31 de 2014 que fue de $2,392.46 y a diciembre de 2013 fue de $1,926.83, certificadapor la Superintendencia Financiera de Colombia.

Como cuentas de orden deudoras se reporta el valor de los titulas recibidos en contratode administración de valores .

Como cuentas de orden acreedoras se reporta el valor de los títulos custodiados enDepósitos Centralizados de Valores, incluyendo los del contrato de comisión y los delcontrato de administración de valores .

x. Cifras y valores - Con excepción de los valores intrínsecos, valores en US Dólares,número de acciones y/o unidades y de la utilidad por acción, el valor de la UVT, lasdemás cifras y valores están expresados en miles de pesos colombianos .

y. Reclasificaciones - Algunas cifras de los estados financieros de 2013 fueronreclasificadas para fines comparativos, y se presentan bajo las denominaciones de lascuentas señaladas en el Plan Único de Cuentas .

- 25-

•••••••••••••••••••••••••••••.'•••

3. DISPONIBLE

Al 3I de diciembre el detalle era:

2014 2013

Caja $ 4,136 $ 5,232

Depósitos en bancos moneda legal 11,807,952 13,423,430

Depósitos en bancos moneda extranjera 4,759,119 893,382

Total disponible $ 16,571,207 $ 14,322,044

Los depósitos en moneda extranjera se encuentran en los bancos CITIBANK y

BANCOLOMBIA PANAMA, corresponden a USD 1.989.215,70 y USD 463.654,21 paralos años 20 I4 Y2013 respectivamente .

No existen restricciones sobre los saldos del disponible al31 de diciembre de 2014 y 2013 .

4. INVERSIONES

El detalle de las inversiones negociables al 31 de diciembre de 2014 era:

Inversiones negociables en títulosparticipativosAcciones alta bursatilidad (1) $ 3,465,042 $ 7,526,031Acciones media bursatilidad (1) 1,277Otros 10,577

$ 3,476,896 $ 7,526,031Inversiones negociables en títulos de deudapública internaTES fijos o a tasa fija denominados en pesos $ $ 2,156,200Otros títulos de deuda pública interna emitidos

97,606o garantizados por la naciónBonos de deuda pública interna emitidos ogarantizados por entidades diferentes a la 3,688 80,589naciónOtros bonos de deuda pública interna emitidos

5,167o garantizados por la nación

$ 101,294 $ 2,241,956

Inversiones negociables en títulos de deudaprivadaTítulos emitidos, avalados, aceptados ogarantizados por instituciones financieras $ $ 19,401

$ $ 19,401

- 26-

•••• 2014 2013

• Operaciones de contado títulos de deuda

• públicaDerechos de compra sobre divisas $ $ 4,046,343

• Obligación de compra sobre divisas (4,043,130)Derechos de venta sobre divisas 1,669,710 1,444,238

• Obligación de venta sobre divisas (1,674,722) (1,445,123)

•(5,012) 2,328

• Operaciones de contado títulos participativosy de deuda privada

• Derechos de compra acciones $ 8,216,727 $ 11,459,131Derecho de venta acciones 11,506,451 17,431,419

• Derechos de compra ETF 49,427

•Derechos de venta ETF 49,860Obligaciones de compra acciones $ (8,150,523) $ (11,411,288)

• Obligaciones de venta acciones (11,534,970) (17,286,832)Obligaciones de compra ETF (49,684)

• Obligaciones de venta ETF (49,427)

•37,861 192,430

• Titulos entregados en garantía en contratosde futuros y operaciones a plazo

• TES fijos o a tasa fija denominados en pesos $ 1,514,805 $ 1,617,150$ 1,514,805 $ 1,617,150

••

Total inversiones $ 5,125,844 $ 11,599,296

• (1) A continuación el detalle de las inversiones en acciones clasificadas como de alta, media bursatilidad ylos ETF's del mercado global colombiano:

• Alta Bursatilidad:

• Pref Bancolombia $ 1,380,935 $ 3,077,860

Ecopetrol 1,412,156 2,270,923

• Alvopetro 2,082,981

Pref Avianca 456,584 53,698

• Pref Comcol 83,600

• Pacific Rubiales 66,666 9,554

Pref Aval 34,109

• Pref Cemargos 29,780

• Cnec 1,100

Pref. Davivienda 112 8,991

• Sdiv 112 7,925

• Sutbotal $ 3,465,154 $ 7,511,932

• - 27-

•

•••••••••••••••••••'.••i.•••••••••••

2014 2013

Media Bursatilidad:

Éxito 5,700

EEB 1277

Sutbotal 1277 5,700

ETF's:

Guru 7,381 4,904

Gxg 3,084 3,495

Subtotal $ 10,465 $ 8,399

Total general $ 3,476,896 $ 7,526,031

Los saldos en estas cuentas reflejan las decisiones en la composición del portafolio derecursos propios y las decisiones de posiciones estratégicas que utiliza la Comisionista paraatender las necesidades de sus clientes, de acuerdo a las características del mercado .

La Comisionista busca siempre contar con amplia liquidez para financiar losrequerimientos de los negocios, manteniendo un porcentaje en títulos de renta fija TES decorta duración, que permitan ser utilizados en la realización de operaciones simultanea orepo, y en la constitución de garantías para la realización de operaciones de derivados antela Cámara de Riesgo Central de Contraparte .

La reducción de las inversiones de un período a otro corresponde principalmente a ladecisión estratégica de la Comisionista de tener mayor liquidez a cierre del año, en defectode las inversiones en valores .

Las siguientes son las principales características del portafolio de recursos propios adiciembre 31 de 2014:

Cuentas administrativas en MN:

CAJA MENORES $ 4,136 $ 5,232

BANCO DE OCCIDENTE 7,472,447 337,254

BANCOLOMBIA 489,169 6,539,034

DAVIVIENDA 1,187,672 53,452

BANCO DE BOGOTA 1,082,196 6,484,060

COLPATRIA 1,576,469 9,631

$ 11,812,089 $ 13,428,663

Cuentas administrativas en ME:

CITIBANK 4,726,922 893,383

BANCOLOMBIA PANAMA 32,197

$ 4,759,119 $ 893,383

- 28-

2014 2013Comisiones pendientes por trasladar (Nota 5) 1,727,753 6,762,795

Operaciones Beta 9,427

Operaciones Scotia (1) 616,569

$ 2,344,322 $ 6,772;222

Portafolio de inversiones - Renta fija 1,616,099 3,878,508

Portafolio de inversiones - Renta variable 3,476,896 7,526,031

$ 5,092,995 $ 11,404,539

Total posición propia (2) $24,008,525 $32,498,807

(1) Corresponde al saldo de dólares en cuentas de SERFINCO en Scotiabank Canadá, saldo proveniente de la venta deacciones en el mercado canadiense tales como Pacific Rubiales Energy y Canaco! Energy.

(2) La disminución del portafolio total de recursos propios, de un período a otro, obedece principalmente al pago querealizó la Comisionista a la Contralaría General de la Nación por valor de $8,904,877.

El proceso administrativo de responsabilidad fiscal que la Contraloría General de la Nación adelantaba en relacióncon la invcrsión del Municipio de Arauca en Probolsa concluyó, con una decisión en la que establecióresponsabilidad fiscal en cuantía de $8,904,877. Según el fallo todos los vinculados al proceso están obligados apagar la totalidad del fallo, no obstante que no hayan retenido en su poder y no hayan ejercido gestión fiscal respectode suma alguna de los dineros cuya pérdida se investigó, que precisamente fue el caso de la Comisionista.

La Comisionista, como ha sido tradición a lo largo de su vida institucional, respeta las decisiones de las autoridades,a pesar de la injusticia que entraña la decisión impuesta y, consecuente, con ello, procedió a efectuar el pago íntegrode la suma determinada por la Contraloría. en el firme convencimiento que ninguna responsabilidad le cabe en uncaso en el que la entidad pública afectada fue la que celebró, sin intervención de la Comisionista, una inversión enProbolsa, una sociedad no vigilada, y la Comisionista se limitó a recibir los recursos consignados por el Municipiopara ser abonados en la cuenta bursátil de Probo Isa. La Compañía ha decidido demandar la decisión de laContraloría, para que sean los jueces de la República los que digan la última palabra sobre la cuestión debatida en elproceso de responsabilidad fiscal que concluyó en la forma señalada y en relación con el cual desapareció lacontingencia, dado el pago inmediato que se hizo por parte de la Comisionista.

Estructura del portafolio de inversiones

Disponible

Inversiones

Total

2014

.Oisponible • Inversiones

2014

78.79%

21.21%

100.00%

2013

• Disp.onible .'nversiones

2013

64.68%

35.32%

100.00%

2014 2013

(1) Los títulos de la nación poseen la calificación más alta, ya que el riesgo de no pago es equivalente osuperior a AAA.

(2) Las cuentas administrativas a la fecha se encontraban en bancos cuya calificación de crédito es AAA.

TltulosTES

Gobierno

Republicade

COlombia

""

0.00%

11.62%

0.02%

64.68%

23.38%

0.30%

100.00%

2013

11.64%

23.68%

64.68%

100.00%

2013

0.02%

6.31%

0.00%

78.79%

14.48%

0.41%

100.00%

2014

6.53%

14.48%

78.98%

100.00%

ftmdeoMeJia

Distribución

Renta fija

'"'fOlldeoMesa

Distnoución

Renta variable

23%

Tít1JIo~TES

Gobierno

Republicade

Colombia

6%

2014

Calificación de los activos del portafolio

Nación(l)

Sin calificación

AAA(2)

Total

FondeoMe..a

Dlillibudón

Renta Fija

'"'

Inversiones del portafolio

TIDIS - Títulos de devolución Impuestos

Títulos TES Gobierno Republica de Colombia

TRDTSL - Títulos de reducción de deuda

Disponible

Fondeo mesa distribución renta variable

Fondeo mesa distribución renta fija

Total

Los porcentajes del portafolio de recursos propios son calculados con base al valor del portafoliolíquido, donde el dísponible corresponde a las suma de todas las cuentas de ahorro con el disponiblefiduciario, y el valor de las inversiones corresponde al valor presente neto (VPN) o valor demercado de los títulos al 31 de diciembre más el total prestado o fondeado a las mesas denegociación de la Compañía.

FondeoMe'>il

Oistribución

Renta Yari"ble

15%

- 30-

- 31 -

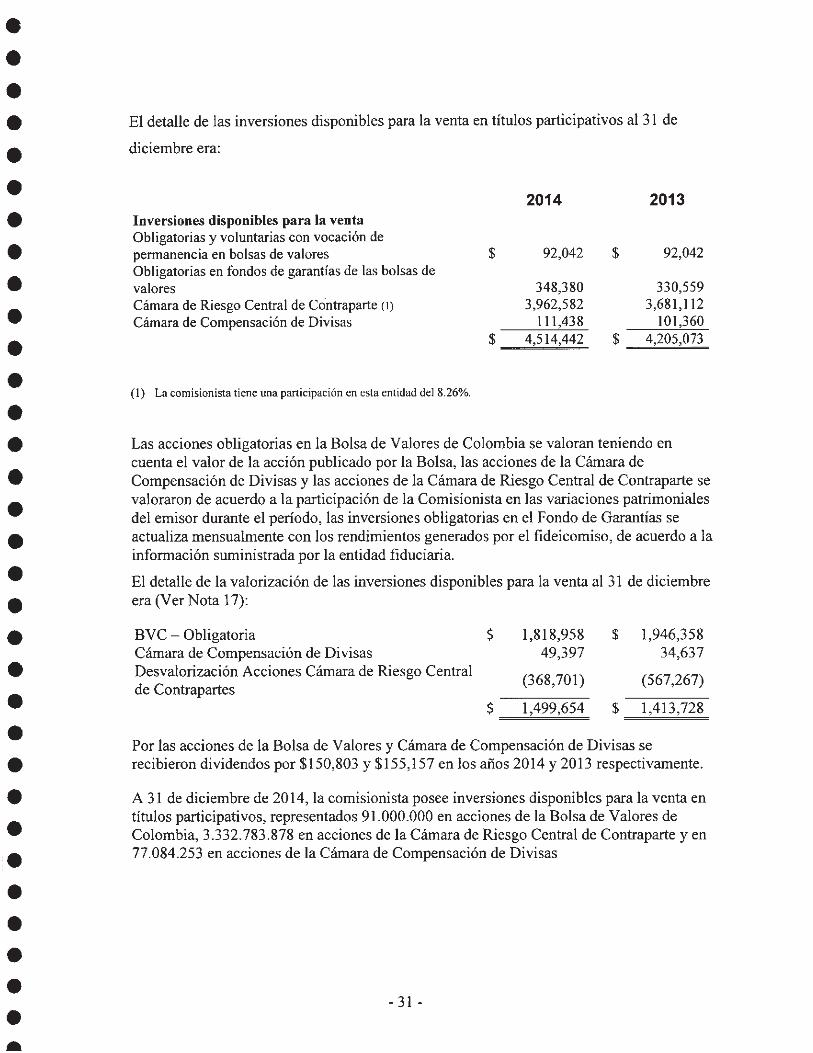

Por las acciones de la Bolsa de Valores y Cámara de Compensación de Divisas serecibieron dividendos por $150,803 y $155,157 en los años 2014 y 2013 respectivamente .

El detalle de las inversiones disponibles para la venta en titulos participativos al 31 de

diciembre era:

A 31 de diciembre de 2014, la comisionista posee inversiones disponibles para la venta entítulos participativos, representados 91.000.000 en acciones de la Bolsa de Valores deColombia, 3.332.783.878 en acciones de la Cámara de Riesgo Central de Contraparte y en77.084.253 en acciones de la Cámara de Compensación de Divisas

92,042

2013

330,5593,681,112

101,3604,205,073$

$ 1,946,35834,637

(567,267)

$ 1,413,728

$92,042

2014

348,3803,962,582

111,4384,514,442

1,818,95849,397

(368,701)

1,499,654

$

$

$

BVC - Obligatoria $Cámara de Compensación de DivisasDesvalorización Acciones Cámara de Riesgo Centralde Contrapartes

Inversiones disponibles para la ventaObligatorias y voluntarias con vocación depermanencia en bolsas de valoresObligatorias en fondos de garantías de las bolsas devaloresCámara de Ríesgo Central de Contraparte (1)

Cámara de Compensación de Divísas

Las acciones obligatorias en la Bolsa de Valores de Colombia se valoran teniendo encuenta el valor de la acción publicado por la Bolsa, las acciones de la Cámara deCompensación de Divisas y las acciones de la Cámara de Riesgo Central de Contraparte sevaloraron de acuerdo a la participación de la Comisionista en las variaciones patrimonialesdel emisor durante el período, las inversiones obligatorias en el Fondo de Garantías seactualiza mensualmente con los rendimientos generados por el fideicomiso, de acuerdo a lainformación suministrada por la entidad fiduciaria .

El detalle de la valorización de las inversiones disponibles para la venta al 31 de diciembreera (Ver Nota 17):

(1) La comisionista tiene una panicipación en esta entidad del 8.26% .

••••••••••••••••••••••••••••••••••

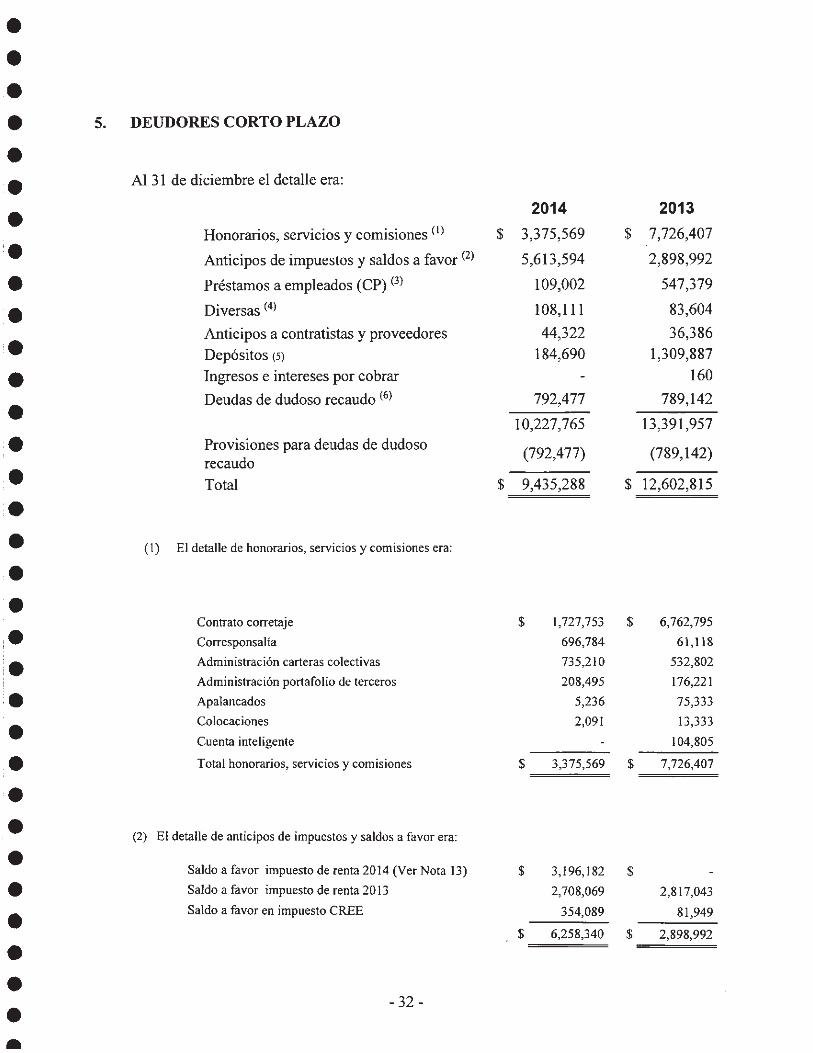

•••• 5. DEUDORES CORTO PLAZO

•• Al 31 de diciembre el detalle era:

•2014 2013

Honorarios, servicios y comisiones (1) $ 3,375,569 $ 7,726,407

• Anticipos de impuestos y saldos a favor (2) 5,613,594 2,898,992

• Préstamos a empleados (CP) (3) 109,002 547,379

• Diversas (4) 108,111 83,604

•Anticipos a contratistas y proveedores 44,322 36,386

Depósitos (5) 184,690 1,309,887

• Ingresos e intereses por cobrar 160

•Deudas de dudoso recaudo (6) 792,477 789,142

10,227,765 13,391,957

• Provisiones para deudas de dudoso(792,477) (789,142)

recaudo

• Total $ 9,435,288 $ 12,602,815

•• (1) El detalle de honorarios, servicios y comisiones era:

•• Contrato corretaje $ 1,727,753 $ 6,762,795

• Corresponsalía 696,784 61,118

• Administración carteras colectivas 735,210 532,802

Administración portafolio de terceros 208,495 176,221

• Apalancados 5,236 75,333

•Colocaciones 2,091 13,333

Cuenta inteligente 104,805

• Total honorarios, servicios y comisiones $ 3,375,569 $ 7,726,407i.'. (2) El detalle de anticipos de impuestos y saldos a favor era:I

• Saldo a favor impuesto de renta 2014 (Ver Nota 13) $ 3,196,182 $

• Saldo a favor impuesto de renta 2013 2,708,069 2,817,043

•Saldo a favor en impuesto CREE 354,089 81,949

$ 6,258,340 $ 2,898,992

•• - 32-

••

- 33 -

El siguiente es el movimiento de la provisión para protección de cuentas por cobrar:

Al 31 de diciembre de 2014 y 2013 no existían restricciones sobre las cuentas por cobrar .

Las cuentas por cobrar son reclasificadas a deudas de dudoso recaudo una vez realizadas las gestiones decobro sin obtener una respuesta satisfactoria .

402,936

42,565

15,510

328,131

789,142$

$

789,172 $ 783,338

3,305 8,167

-2,363

792,477 $ 789,142

402,936

42,565

18,845

328,131

792,477$

$

$

$

Clientes

Reclamaciones REFCO

Empleados

Deudores varios

Saldo al inicio del año

Provisión cargada a gastos del año

Menos - Recuperación de provisiones

Saldo al [mal del año

El saldo a favor del impuesto de renta y complementarios del año 2013 se solicitó el 24 de diciembre de2014 con póliza de compañia aseguradora de acuerdo al artículo 860 del Estatuto Tributario .

(5) Corresponde a depósitos entregados a la Bolsa de Valores de Colombia para garantizar operacionesrealizadas en transferencia temporal de valores .

(6) El detalle de deuda de dudoso recaudo era:

(4) Para el 2014 el rubro lo componen principalmente cuentas por cobrar a la calificadora de riesgo BRCInvestor Services por $11,982, cuenta por cobrar a las carteras colectivas por concepto de honorarios derevisoria fiscal por $11,655, cuenta por cobrar a exempleados por $3,310, cuenta por cobrar a carterascolectivas por la custodia en Deceval por $6,507 y cuenta por cobrar al IDU por $24,132 por devoluciónde impuestos de valoración de oficinas en Bogotá, del año 2007, según acuerdo 523 de 2013 del Consejode Bogotá. Dentro del rubro de diversos de 2013 se encuentran cuentas por cobrar a proveedores$25,836, cuenta por cobrar a las carteras colectivas por concepto de honorarios de revisoria fiscal por$11,928 Ycuenta por cobrar al fondo corporativo por $45,840

(3) El detalle de préstamos a empleados era:

2014 2013

Calamidad doméstica $ 3,000 $ 61,520

Educación 71,073 18,113

Libre inversión 5,949

Teléfono celular 6,717 18,324

Salud y similares 169

Otros 28,212 443,304

$ 109,002 $ 547,379

•••••,.•••••••••••••••••••••••••••

6. PROPIEDADES Y EQUIPO, NETO

Al 31 de diciembre el detalle era:

2014 2013

Terrenos $ 300,879 $ 302,475

Edificaciones 279,283 279,283Equipo, muebles y enseres de oficina 766,316 1,125,007Equipo de computación 1,129,326 1,488,053Depreciación acumulada (1,862,124) (2,391,209)

$ 613,680 $ 803,609

DEUDORES A LARGO PLAZO

Dentro del rubro de deudores a largo plazo se registran los préstamos a empleados porconcepto de préstamos de vivienda. El siguiente fue el movimiento de esta cuenta:

Todas las propiedades y equipos de la Comisionista se encuentran debidamente amparadascontra los riesgos de incendio, sustracción, corriente débil y otros, mediante pólizas deseguros vigentes. Al 31 de diciembre de 2014 Y 2013 no existía algún tipo de gravamen orestricción sobre las propiedades y equipos. La depreciación registrada en el estado deresultados durante el periodo comprendido entre abril y diciembre de 2014 y 2013 fue de$50,315 y $191,436, respectivamente .

162,100

(17,448)

144,652

144,652

171,022464,710

(368,583)

267,149

139,029 $

(16,903)

122,126

122,126 $$

$Saldo marzo 31

AbonosSaldo diciembre 31

El movimiento de los gastos pagados por anticipado fue el siguiente:

Saldo inicial $ 155,073 $Adiciones 829,468Amortizaciones (388,846)Saldo final $ 595,695 $

- 34-

GASTOS PAGADOS POR ANTICIPADO

7.

8.

•••••••••••••••••••••••••••••••••

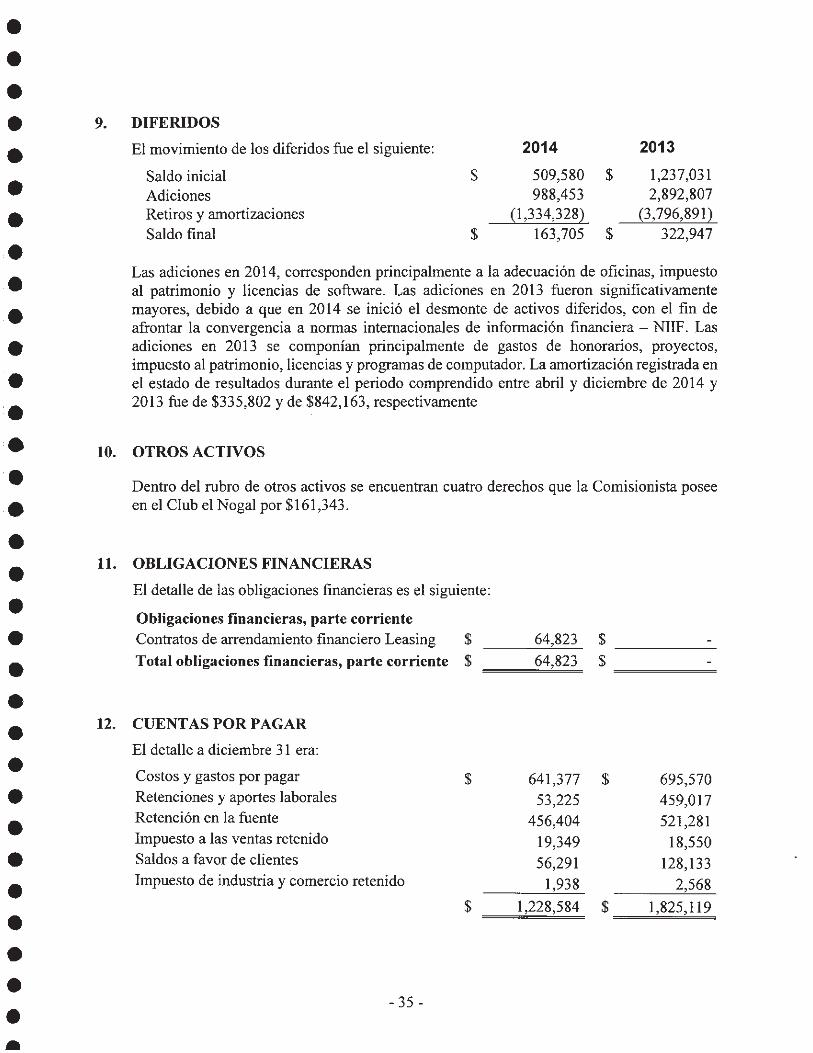

Las adiciones en 2014, corresponden principalmente a la adecuación de oficinas, impuestoal patrimonio y licencias de software. Las adiciones en 2013 fueron significativamentemayores, debido a que en 2014 se inició el desmonte de activos diferidos, con el fin deafrontar la convergencia a normas internacionales de información financiera - NIIF. Lasadiciones en 2013 se componían principalmente de gastos de honorarios, proyectos,impuesto al patrimonio, licencias y programas de computador. La amortización registrada enel estado de resultados durante el periodo comprendido entre abril y diciembre de 2014 y2013 fue de $335,802 y de $842,163, respectivamente

•••••••,.•¡.i.!.l.

9. DIFERIDOS

El movimiento de los diferidos fue el siguiente:

Saldo inicialAdicionesRetiros y amortizacionesSaldo [mal

$

$

2014 2013

509,580 $ 1,237,031988,453 2,892,807

(1,334,328) (3,796,891 )

163,705 $ 322,947

10. OTROS ACTIVOS

Dentro del rubro de otros activos se encuentran cuatro derechos que la Comisionista poseeen el Club el Nogal por $161,343.

12. CUENTAS POR PAGAR

El detalle a diciembre 31 era:

Costos y gastos por pagar $ 641,377 $ 695,570Retenciones y aportes laborales 53,225 459,017Retención en la fuente 456,404 521,281Impuesto a las ventas retenido 19,349 18,550Saldos a favor de clientes 56,291 128,133Impuesto de industria y comercio retenido 1,938 2,568

$ 1,228,584 $ 1,825,119

'.,.•••••••••••••••••

11. OBLIGACIONES FINANCIERAS

El detalle de las obligaciones financieras es el siguiente:

Obligaciones financieras, parte corriente

Contratos de arrendamiento financiero Leasing $

Total obligaciones financieras, parte corriente $

- 35 -

64,823 $ _

64,823 $~~~~~~

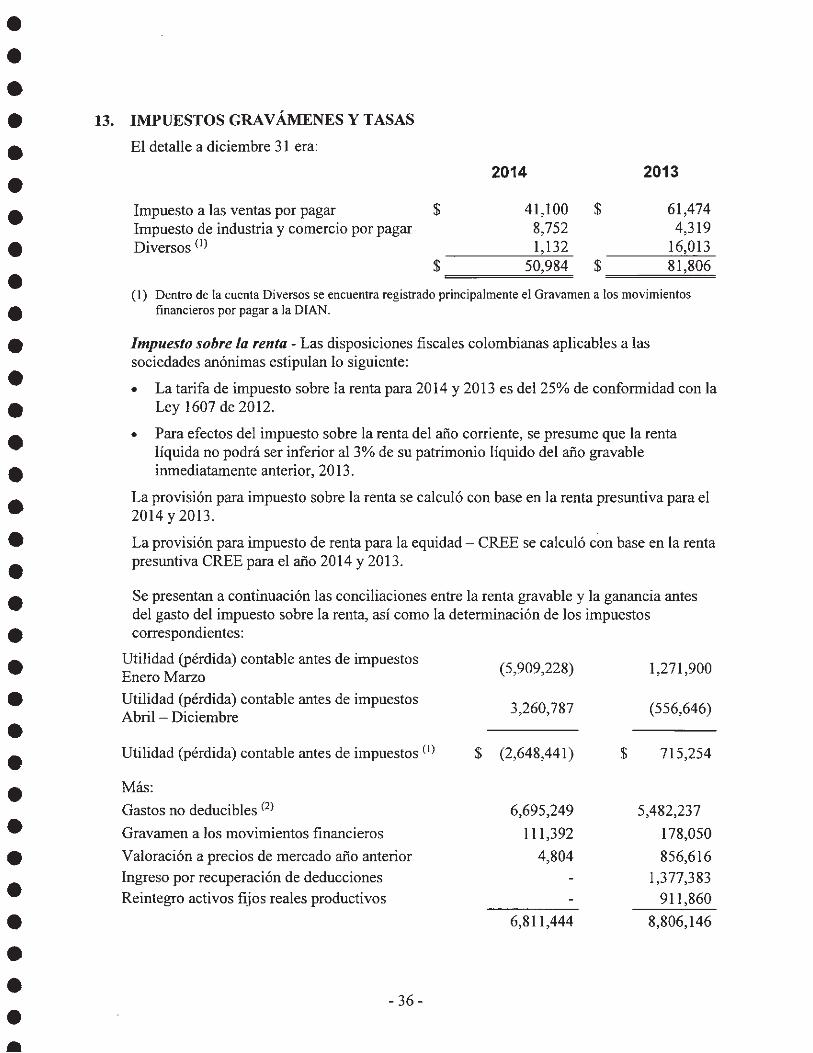

(1) Dentro de la cuenta Diversos se encuentra registrado principalmente el Gravamen a los movimientosfinancieros por pagar a la DlAN .

Se presentan a continuación las conciliaciones entre la renta gravable y la ganancia antesdel gasto del impuesto sobre la renta, asi como la determinación de los impuestoscorrespondientes:

Impuesto sobre la renta - Las disposiciones fiscales colombianas aplicables a lassociedades anónimas estipulan lo siguiente:

• La tarifa de impuesto sobre la renta para 2014 y 2013 es del 25% de conformidad con laLey 1607 de 2012 .

• Para efectos del impuesto sobre la renta del año corriente, se presume que la rentalíquida no podrá ser inferior al 3% de su patrimonio líquido del año gravableinmediatamente anterior, 2013 .

La provisión para impuesto sobre la renta se calculó con base en la renta presuntiva para el2014 y 2013 .

La provisión para impuesto de renta para la equidad - CREE se calculó con base en la rentapresuntiva CREE para el año 2014 y 2013 .

••••••••••'.••••••••••••••••••••••

13. IMPUESTOS GRAVÁMENESy TASAS

El detalle a diciembre 31 era:

Impuesto a las ventas por pagar $Impuesto de industria y comercio por pagarDiversos (1)

$

Utilidad (pérdida) contable antes de impuestosEnero Marzo

Utilidad (pérdida) contable antes de impuestosAbril - Diciembre

Utilidad (pérdida) contable antes de impuestos (1)

Más:

Gastos no deducibles (2)

Gravamen a los movimientos financieros

Valoración a precios de mercado año anterior

Ingreso por recuperación de deducciones

Reintegro activos fijos reales productivos

- 36-

2014

41,100 $8,7521,132

50,984 $

(5,909,228)

3,260,787

$ (2,648,441)

6,695,249

111,392

4,804

6,811,444

$

2013

61,4744,319

16,01381,806

1,271,900

(556,646)

715,254

5,482,237

178,050

856,616

1,377,383

911,860

8,806,146

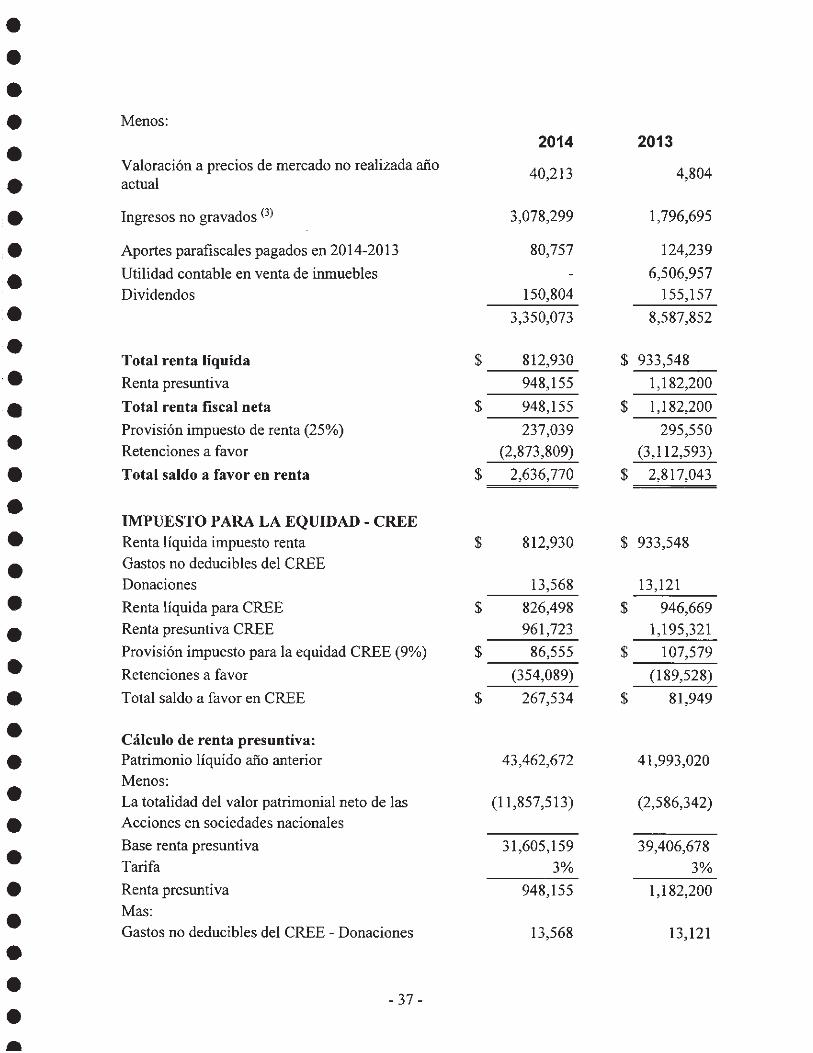

•••• Menos:

•2014 2013

Valoración a precios de mercado no realizada año40,213 4,804• actual

• Ingresos no gravados (3) 3,078,299 1,796,695

• Aportes parafiscales pagados en 2014-2013 80,757 124,239

• Utilidad contable en venta de inmuebles 6,506,957

Dividendos 150,804 155,157

• 3,350,073 8,587,852

• $ $Total renta líquida 812,930 933,548

• Renta presuntiva 948,155 1,182,200

• Total renta fiscal neta $ 948,155 $ 1,182,200

•Provisión impuesto de renta (25%) 237,039 295,550

Retenciones a favor (2,873,809) (3,112,593)

• Total saldo a favor en renta $ 2,636,770 $ 2,817,043

• IMPUESTO PARA LA EQUIDAD - CREE

• Renta líquida impuesto renta $ 812,930 $ 933,548

• Gastos no deducibles del CREE

Donaciones 13,568 13,121

• Renta liquida para CREE $ 826,498 $ 946,669

• Renta presuntiva CREE 961,723 1,195,321

Provisión impuesto para la equidad CREE (9%) $ 86,555 $ 107,579

• Retenciones a favor (354,089) (189,528)

• Total saldo a favor en CREE $ 267,534 $ 81,949

• Cálculo de renta presuntiva:

• Patrimonio liquido año anterior 43,462,672 41,993,020

Menos:

• La totalidad del valor patrimonial neto de las (11,857,513) (2,586,342)

• Acciones en sociedades nacionales

•Base renta presuntiva 31,605,159 39,406,678

Tarifa 3% 3%

• Renta presuntiva 948,155 1,182,200

• Mas:

Gastos no deducibles del CREE - Donaciones 13,568 13,121

•• - 37-

••

•••• 2014 2013

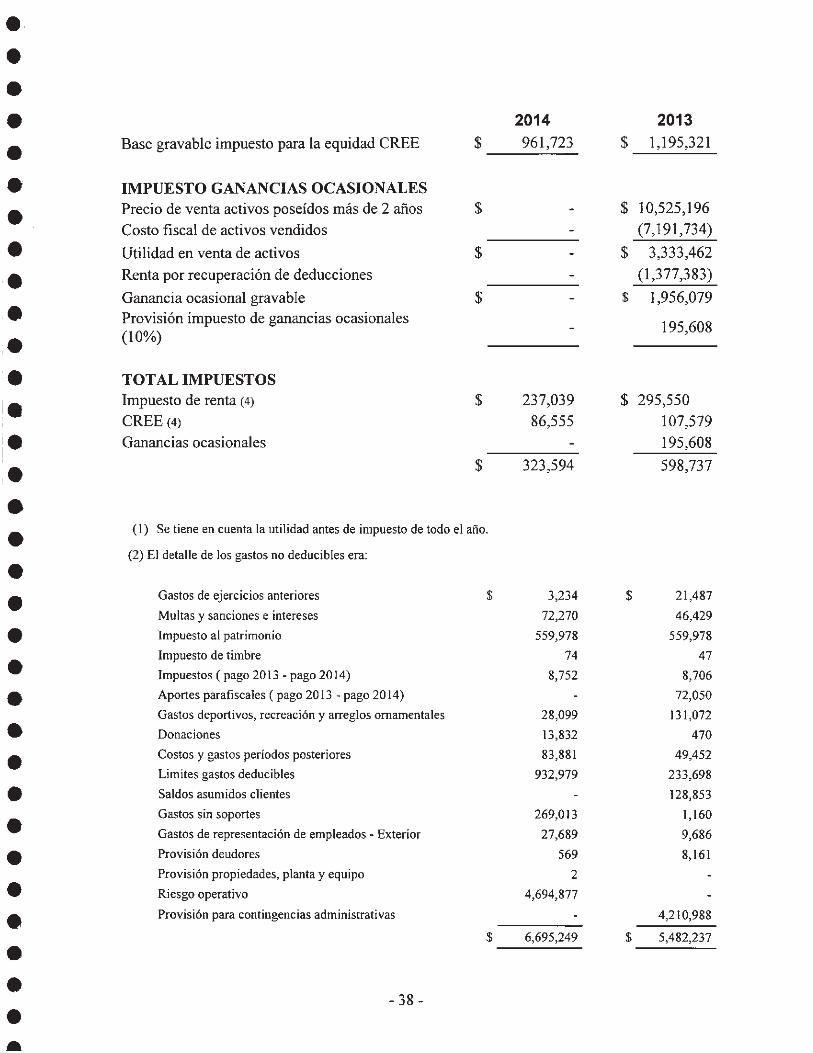

• Base gravable impuesto para la equidad CREE $ 961,723 $ 1,195,321

• IMPUESTO GANANCIAS OCASIONALES

• Precio de venta activos poseídos más de 2 años $ $ 10,525,196

Costo fiscal de activos vendidos (7,191,734)

• Utilidad en venta de activos $ $ 3,333,462

• Renta por recuperación de deducciones (1,377,383 )

Ganancia ocasional gravable $ $ 1,956,079

• Provisión impuesto de ganancias ocasionales(10%)

195,608

•• TOTAL IMPUESTOS

• Impuesto de renta (4) $ 237,039 $ 295,550

CREE (4) 86,555 107,579

• Ganancias ocasionales 195,608

• $ 323,594 598,737

•• (1) Se tiene en cuenta la utilidad antes de impuesto de todo el año .

(2) El detalle de los gastos no deducibles era:

•• Gastos de ejercicios anteriores $ 3,234 $ 21,487

Multas y sanciones e intereses 72,270 46,429

• Impuesto al patrimonio 559,978 559,978

•Impuesto de timbre 74 47

Impuestos (pago 2013 - pago 2014) 8,752 8,706

• Aportes parafiscales (pago 2013 - pago 2014) 72,050

Gastos deportivos, recreación y arreglos ornamentales 28,099 131,072

• Donaciones 13,832 470

• Costos y gastos períodos posteriores 83,881 49,452

Limites gastos deducibles 932,979 233,698

• Saldos asumidos clientes 128,853

•Gastos sin soportes 269,013 1,160

Gastos de representación de empleados - Exterior 27,689 9,686

• Provisión deudores 569 8,161

Provisión propiedades, planta y equipo 2

• Riesgo operativo 4,694,877

• Provisión para contingencias administrativas 4,210,988

$ 6,695,249 $ 5,482,237

•• - 38 -

••

- 39-

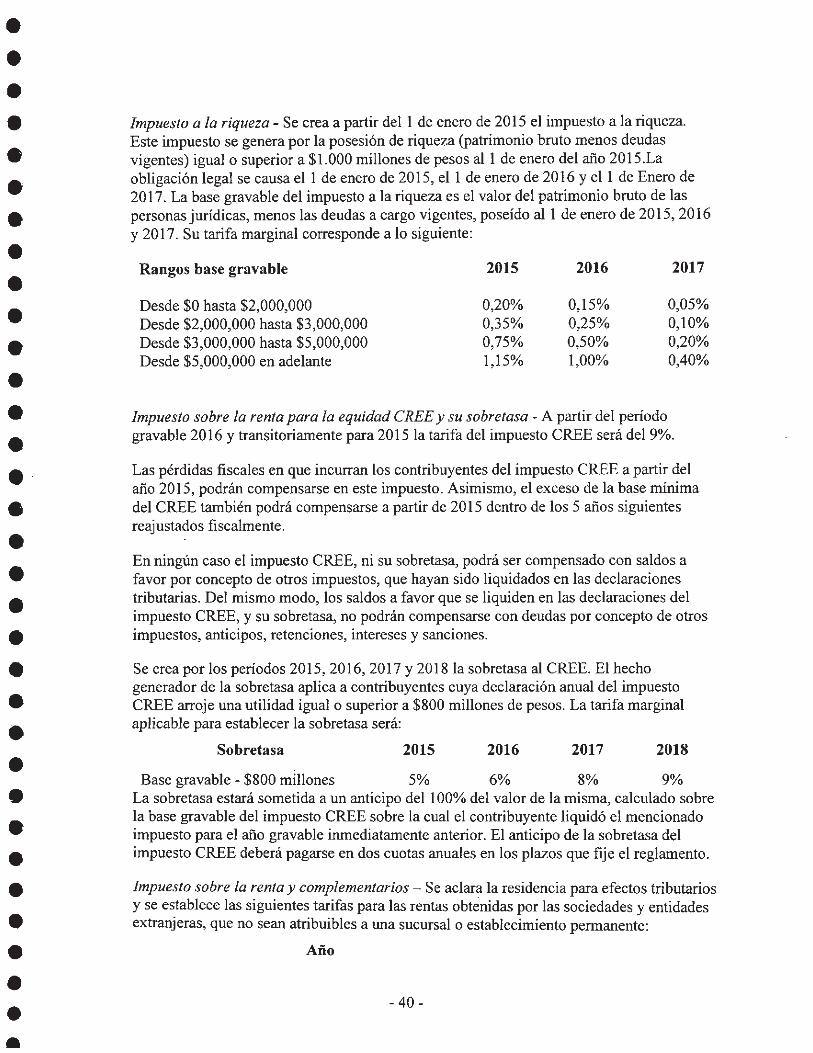

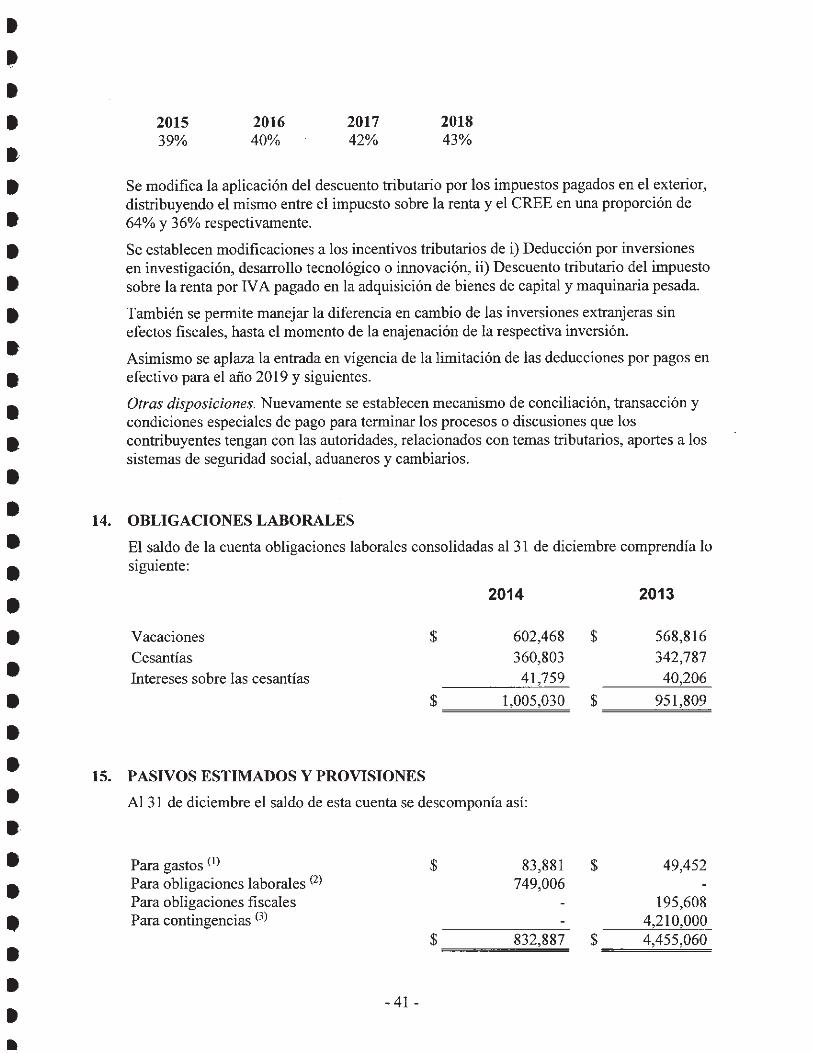

Reforma tributaria - A continuación se resumen algunas modificaciones al régimentributario colombiano para los años 2015 y siguientes, introducidas por la Ley 1739 del 23de diciembre de 2014:

(4) Refleja el impuesto para todo el año 2014, el cual incluye la causación proporcional para el periodocomprendido entre enero y marzo de 2014 .

A continuación se presenta la conciliación entre el patrimonio contable y el patrimoniofiscal por los años terminados el 31 de diciembre:

Patrimonio contable $ 35,881,046 38,905,332

Valorización contable de propiedades y equipos (227,071) (336,469)

Ajustes por inflación activos fijos y diferidos (22,412)

Ajustes por inflación otros activos 18,896 18,896

Pasivo no fiscal 83,881 4,210,988

Provisión contable cartera 689,774 686,438

Total patrimonio fiscal $ 36,446,527 $ 43,462,672

2013

1,788,697

7,998

1,796,695$

$

2014