Sistema Tributario y Rol de la Administración Tributaria · 6 Factores que afectaban a la SUNAT...

89

+++++++++++ 2

Transcript of Sistema Tributario y Rol de la Administración Tributaria · 6 Factores que afectaban a la SUNAT...

+++++++++++ +++++++++++

2

Informe ante la comisión de Economía, Banca, Finanzas e Informe ante la comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República.Inteligencia Financiera del Congreso de la República.

10ma DCF de la Ley N10ma DCF de la Ley N°° 29816 29816 -- Ley de Fortalecimiento InstitucionalLey de Fortalecimiento Institucional

Lima, 05 de setiembre de 2012

3

I. ANTECEDENTES

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

III. RESULTADOS EN RECAUDACIÓN Y PRESIÓN TRIBUTARIA

IV. NUEVAS TAREAS ASIGNADAS

V. ESTRATEGIAS A MEDIANO Y LARGO PLAZO

CONTENIDO CONTENIDO

4

I. ANTECEDENTES I. ANTECEDENTES

5

6

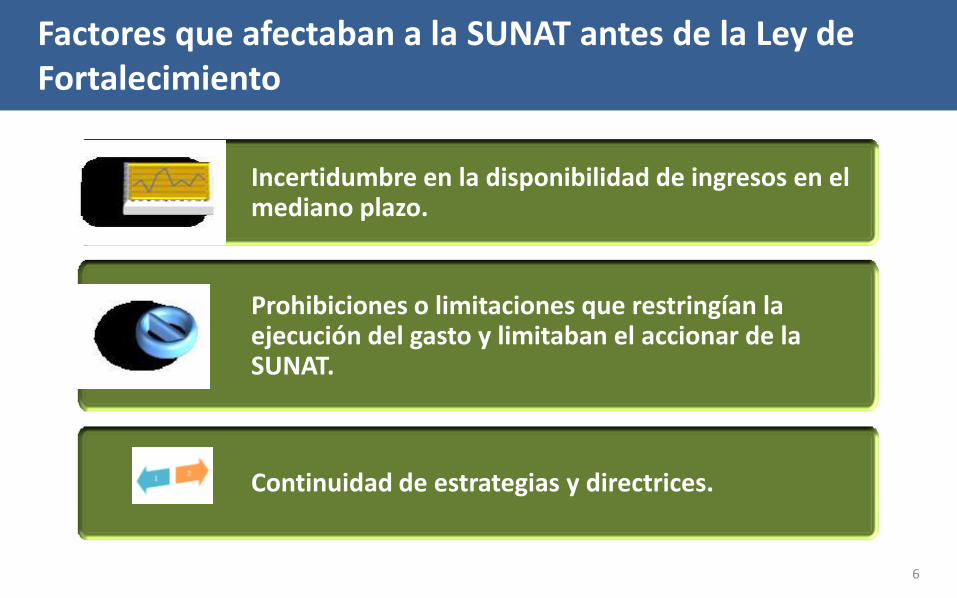

Factores que afectaban a la SUNAT antes de la Ley de Fortalecimiento Factores que afectaban a la SUNAT antes de la Ley de Fortalecimiento

Prohibiciones o limitaciones que restringían la ejecución del gasto y limitaban el accionar de la SUNAT.

Continuidad de estrategias y directrices.

Incertidumbre en la disponibilidad de ingresos en el mediano plazo.

7

Todo ello obstaculizaba el desarrollo adecuado de la institución Todo ello obstaculizaba el desarrollo adecuado de la institución

8

Rol estratégico de la SUNAT para el desarrollo del país Rol estratégico de la SUNAT para el desarrollo del país

-- FacilitarFacilitar elel comerciocomercio exteriorexterior

-- RecaudarRecaudar ingresosingresos

-- RepresiónRepresión deldel contrabandocontrabando yy lala informalidadinformalidad

-- Control del tráfico ilícito de bienesControl del tráfico ilícito de bienes

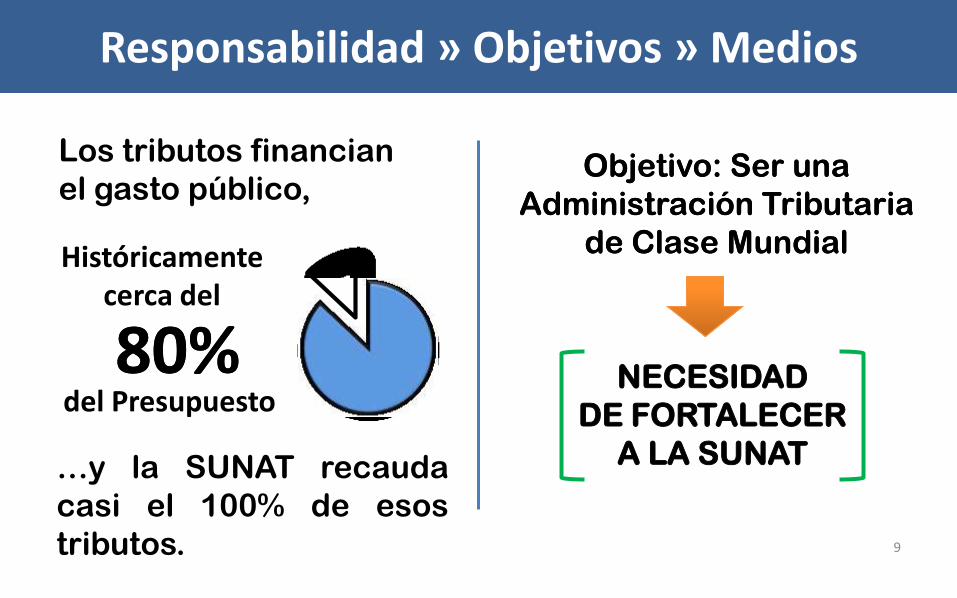

del Presupuesto

9

…y la SUNAT recauda

casi el 100% de esos

tributos.

Responsabilidad » Objetivos » Medios Responsabilidad » Objetivos » Medios

Objetivo: Ser una Objetivo: Ser una

Administración Tributaria Administración Tributaria

de Clase Mundialde Clase Mundial

80%80% NECESIDAD

DE FORTALECER

A LA SUNAT

Históricamente cerca del

Los tributos financian

el gasto público,

Nueva estructura organizacional Nueva estructura organizacional

10

Preparada para afrontar los nuevos retos:

Consejo Directivo de SUNAT.

Nuevas áreas para la fiscalización.

Comisión de Lucha contra la Corrupción

Oficina de Cultura Aduanera y Tributaria.

Superintendencia Nacional Adjunta de Administración Interna.

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y

LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y

LA EFICIENCIA ADUANERA

11

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

12

RECUPERACIÓN DE LA

DEUDA

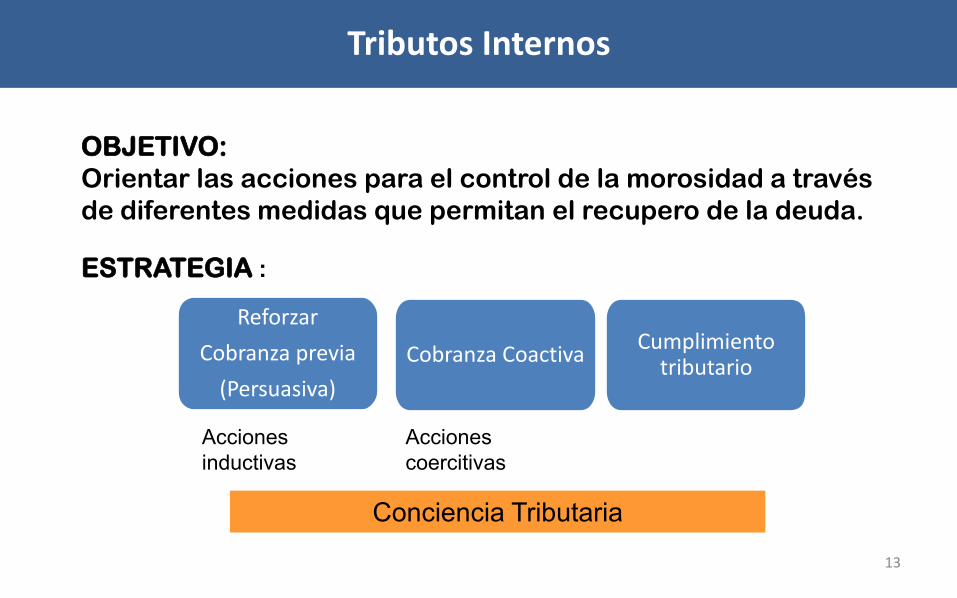

Tributos Internos Tributos Internos

13

OBJETIVO:

Orientar las acciones para el control de la morosidad a través

de diferentes medidas que permitan el recupero de la deuda.

ESTRATEGIA :

Reforzar

Cobranza previa

(Persuasiva)

Cobranza Coactiva Cumplimiento

tributario

Acciones

inductivas

Acciones

coercitivas

Conciencia Tributaria

145,561 116,734

281,133

0

50,000

100,000

150,000

200,000

250,000

300,000

2010 2011 2012

Cantidad de medidas de cobranza coactiva

140.8%

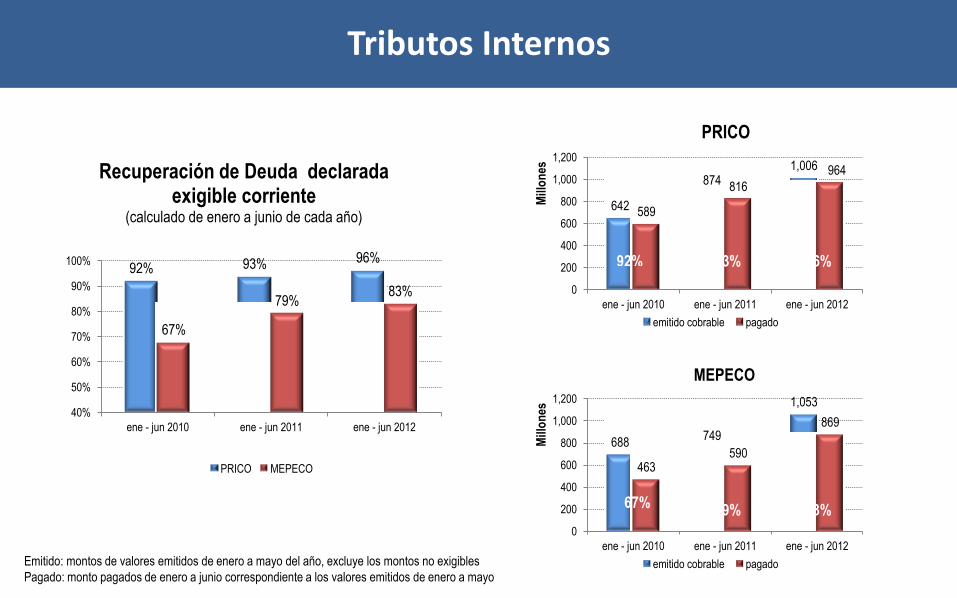

Tributos Internos Tributos Internos

(Semestre enero -junio)

Monto recuperado a través de acciones de cobranza (En millones de nuevos soles)

1,538

1,848

2,831

0

500

1,000

1,500

2,000

2,500

3,000

2010 2011 2012

53.2%

Tributos Internos Tributos Internos

(Semestre enero -junio)

92% 93% 96%

67%

79% 83%

40%

50%

60%

70%

80%

90%

100%

ene - jun 2010 ene - jun 2011 ene - jun 2012

Recuperación de Deuda declarada exigible corriente

(calculado de enero a junio de cada año)

PRICO MEPECO

642

874 1,006

589

816

964

0

200

400

600

800

1,000

1,200

ene - jun 2010 ene - jun 2011 ene - jun 2012

Mill

on

es

PRICO

emitido cobrable pagado

92% 93%

96%

688 749

1,053

463 590

869

0

200

400

600

800

1,000

1,200

ene - jun 2010 ene - jun 2011 ene - jun 2012 M

illo

nes

MEPECO

emitido cobrable pagado

67% 79%

83%

Emitido: montos de valores emitidos de enero a mayo del año, excluye los montos no exigibles

Pagado: monto pagados de enero a junio correspondiente a los valores emitidos de enero a mayo

Tributos Internos Tributos Internos

17

Aduanas Aduanas

(*) Ejecutado Ene - Junio

28.45

15.49

28.74

64.57

0

10

20

30

40

50

60

70

2009 2010 2011 2012(*)

Recaudación de Cobranza Coactiva a Nivel Nacional (Millones de Nuevos Soles)

Proyección

Ejecutado

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

18

CONTROL Y FISCALIZACIÓN

• Fiscalización – Objetivo 1 :

19

Reducir la brecha de inscripción, registro y declaración de los contribuyentes.

• Estrategias :

• Ampliar la base tributaria e incrementar la documentación de operaciones a través de la ejecución de acciones de control, focalizadas en zonas y/o actividades económicas con alto nivel de incumplimiento.

• Incrementar las acciones de control masivo a fin de persuadir a los contribuyentes, para que regularicen de manera voluntaria las inconsistencias tributarias detectadas.

Acciones de Control para ampliar Base Tributaria Acciones de Control para ampliar Base Tributaria

20

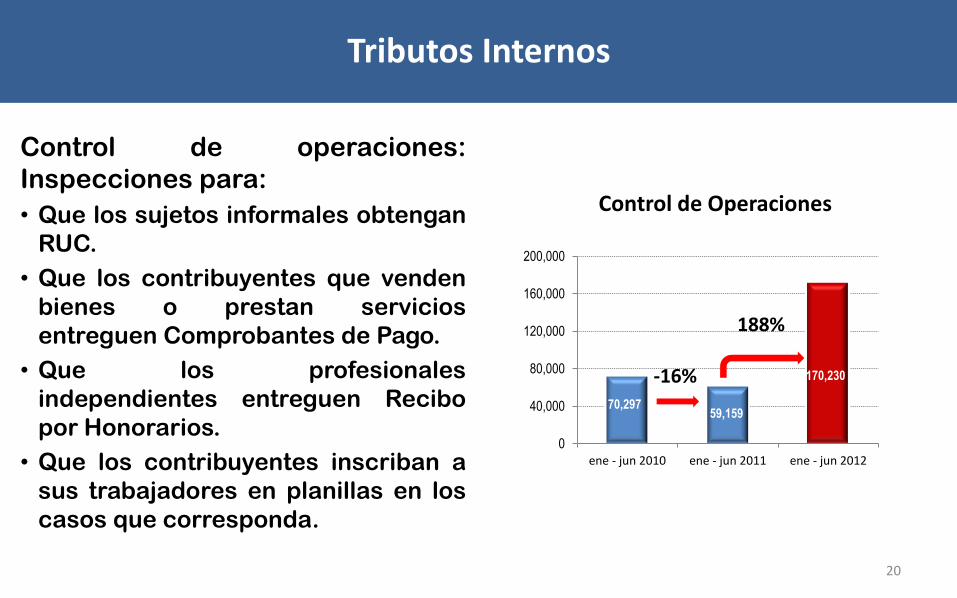

Tributos Internos Tributos Internos

Control de operaciones:

Inspecciones para:

• Que los sujetos informales obtengan

RUC.

• Que los contribuyentes que venden

bienes o prestan servicios

entreguen Comprobantes de Pago.

• Que los profesionales

independientes entreguen Recibo

por Honorarios.

• Que los contribuyentes inscriban a

sus trabajadores en planillas en los

casos que corresponda.

70,297 59,159

170,230

0

40,000

80,000

120,000

160,000

200,000

ene - jun 2010 ene - jun 2011 ene - jun 2012

Control de Operaciones

188%

-16%

21

Tributos Internos Tributos Internos

Control de Transporte, en

Carreteras y Zonas Urbanas,

para verificar :

• Transporte de Mercancías, y

• Transporte de Pasajeros. 615,823

660,697 707,554

560,000

600,000

640,000

680,000

720,000

ene - jun 2010 ene - jun 2011 ene - jun 2012

Control de Transporte

7%

7 %

22

Campañas de Formalización:

Acciones de que se realizan en

zonas con un alto nivel de

informalidad, en etapas graduales:

orientación, inducción (inspección

de trabajadores), detección

(verificación entrega comprobantes

de pago) y sanción (cierre temporal de locales).

11,231 Locales Comerciales en la

ciudad de Lima, zonas intervenidas:

Polvos Azules, Gamarra y Mercado

Central.

Tributos Internos Tributos Internos

42%

35%

25%

13%

0%

10%

20%

30%

40%

50%

No Entrega Comprobante de Pago Trabajadores Fuera de Planilla

Resultados de Campañas de Formalización

Ene-Mar Jun-Ago

23

Control Inductivo:

Acciones que propician

la regularización

voluntaria a través de

comunicaciones (Cartas

Inductivas) o citas

presenciales (Esquelas

de Citación) en locales

de la SUNAT.

Tributos Internos Tributos Internos

51,838 49,904 84,850

0

20,000

40,000

60,000

80,000

100,000

ene - jun 2010 ene - jun 2011 ene - jun 2012

Acciones Inductivas a Personas Naturales y Pequeños Negocios

(cantidad)

70%

-4%

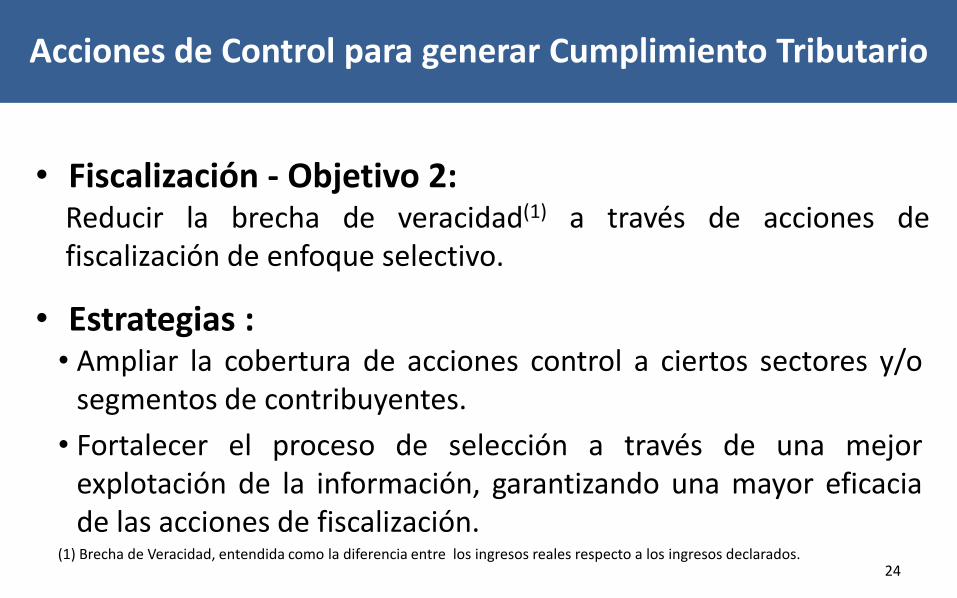

• Fiscalización - Objetivo 2:

24

Reducir la brecha de veracidad(1) a través de acciones de fiscalización de enfoque selectivo.

• Estrategias : • Ampliar la cobertura de acciones control a ciertos sectores y/o

segmentos de contribuyentes.

• Fortalecer el proceso de selección a través de una mejor explotación de la información, garantizando una mayor eficacia de las acciones de fiscalización.

(1) Brecha de Veracidad, entendida como la diferencia entre los ingresos reales respecto a los ingresos declarados.

Acciones de Control para generar Cumplimiento Tributario Acciones de Control para generar Cumplimiento Tributario

25

Ampliación de la cobertura

de las acciones de

fiscalización a segmentos

menos controlados y con

niveles de omisiones

detectadas, a través de

acciones rápidas y de

alcance limitado

Tributos Internos Tributos Internos

Incluye auditorías y verificaciones

55,516 53,796

89,669

0

20,000

40,000

60,000

80,000

100,000

ene - jun 2010 ene - jun 2011 ene - jun 2012

Cantidad de Acciones de Fiscalización (cantidad)

67%

-3%

Mayor eficacia de las acciones de fiscalización, a través de una mejor

explotación de la información, lográndose mayores niveles de reconocimiento de los impuestos no declarados (omitidos).

Tributos Internos Tributos Internos

245 280

593

0

100

200

300

400

500

600

700

ene - jun 2010 ene - jun 2011 ene - jun 2012

Mill

on

es

Tributo Reconocido (Millones de Nuevos Soles)

112% 15%

245 280 593

1,357 1,503

2,271

0

500

1,000

1,500

2,000

2,500

ene - jun 2010 ene - jun 2011 ene - jun 2012 M

illo

ne

s

Tributo Reconocido / Tributo Acotado (Millones de Nuevos Soles)

19%

26%

18%

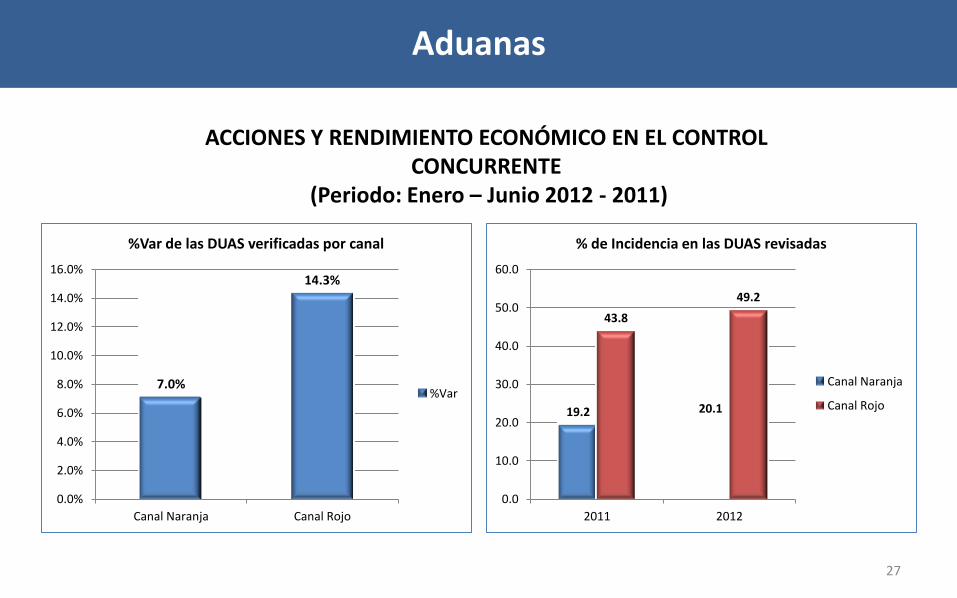

ACCIONES Y RENDIMIENTO ECONÓMICO EN EL CONTROL CONCURRENTE

(Periodo: Enero – Junio 2012 - 2011)

27

Aduanas Aduanas

7.0%

14.3%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

Canal Naranja Canal Rojo

%Var de las DUAS verificadas por canal

%Var

19.2 20.1

43.8

49.2

0.0

10.0

20.0

30.0

40.0

50.0

60.0

2011 2012

% de Incidencia en las DUAS revisadas

Canal Naranja

Canal Rojo

28

380

455

340

360

380

400

420

440

460

480

2011 2012

Total de Acciones de Fiscalización Posterior

(De enero a Junio)

18.24

38.14

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

45.00

2011 2012

Rendimiento Económico Fiscalización Posterior

(De enero a junio) (en millones de us$)

Aduanas Aduanas

19.7% 109.1%

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

29

ASISTENCIA, FACILITACIÓN Y

SERVICIOS

30

Tributos Internos Tributos Internos

5%

19%

36%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Presencial Internet Call Center

Tasa de crecimiento de la demanda de servicios

(Var% ene - jun 2012 vs ene - junio 2011)

31

55 55

64

70

76

0

10

20

30

40

50

60

70

80

2008 2009 2010 2011 jun-12

TOTAL DE CENTROS DE SERVICIO Y OTROS PUNTOS DE ATENCIÓN(*)

2008 2009 2010 2011 jun-12

Tributos Internos Tributos Internos

(*) Módulos en Municipalidades

Al primer semestre del 2012:

Se inauguraron 8 Centros de Servicio:

Villa El Salvador, Pisco, Paita, Aguas

Verdes, Camacho. Pueblo Libre, San

Borja y Chaclacayo.

Se cerraron 2 en Santa Anita y La

Molina (municipalidad).

Se mudaron/remodelaron 3 en

Chimbote, Huánuco y Quintanas.

32

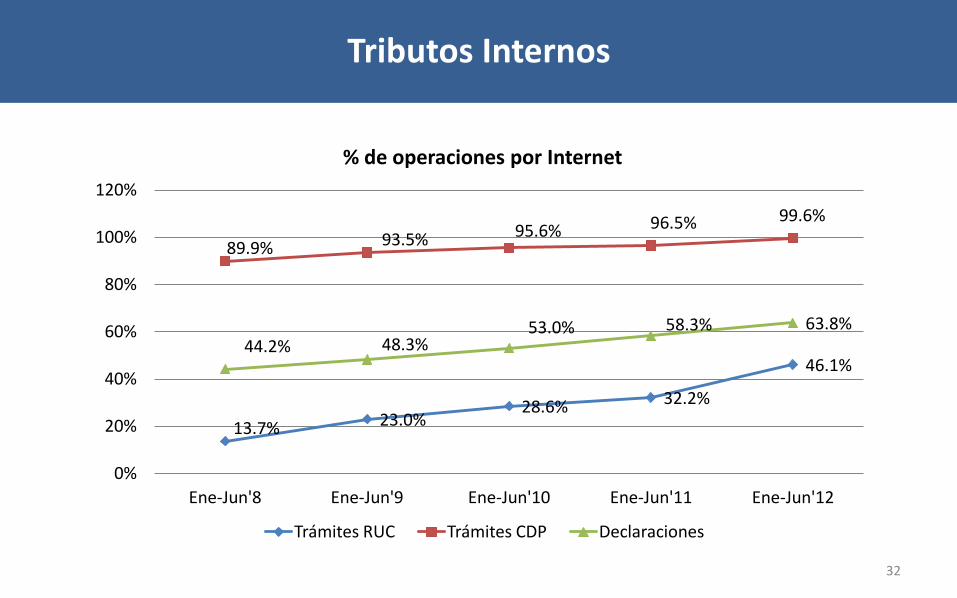

Tributos Internos Tributos Internos

13.7% 23.0% 28.6% 32.2%

46.1%

89.9% 93.5% 95.6% 96.5% 99.6%

44.2% 48.3% 53.0% 58.3% 63.8%

0%

20%

40%

60%

80%

100%

120%

Ene-Jun'8 Ene-Jun'9 Ene-Jun'10 Ene-Jun'11 Ene-Jun'12

% de operaciones por Internet

Trámites RUC Trámites CDP Declaraciones

33

En Aduana Marítima del Callao

Aduanas Aduanas

A junio de 2012, más del

75% del monto pagado

de tributos aduaneros se

realiza por la internet.

47.53% 49.08% 53.29%

55.84%

67.91%

72.72% 75.13%

40.00%

45.00%

50.00%

55.00%

60.00%

65.00%

70.00%

75.00%

80.00%

2006 2007 2008 2009 2010 2011 Jun 2012

Uso de Pago Electrónico - Aduanas En % de Montos cancelados

34

Aduanas Aduanas

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

35

LUCHA CONTRA EL CONTRABANDO Y TRÁFICO ILÍCITO DE MERCANCÍAS

2,731

3,791

0

500

1000

1500

2000

2500

3000

3500

4000

2011ene - jun

2012ene - jun

Acciones Operativas respecto de similar período anterior

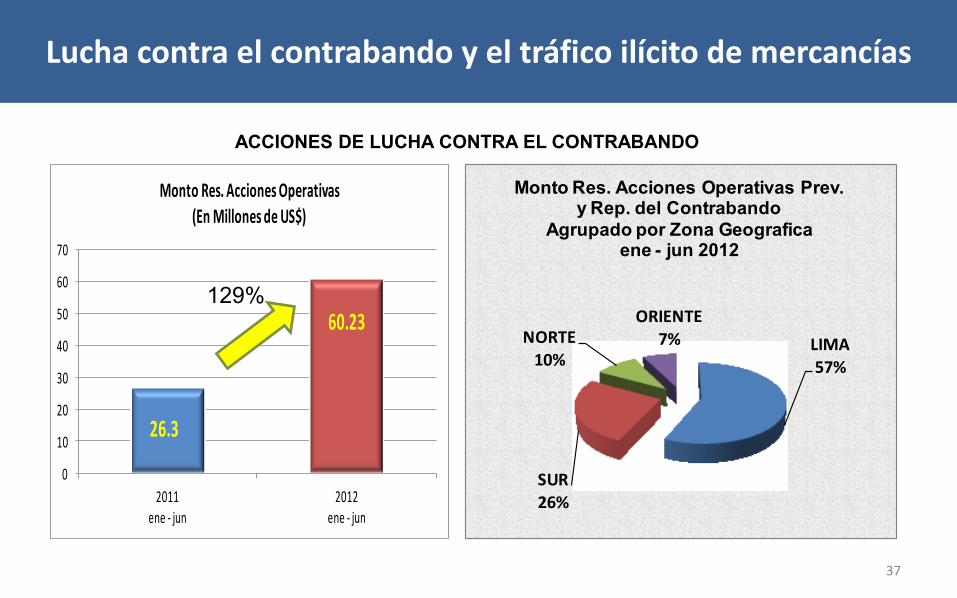

Lucha contra el contrabando y el tráfico ilícito de mercancías Lucha contra el contrabando y el tráfico ilícito de mercancías

36

SUR

50%

NORTE

27%

LIMA

15%

ORIENTE8%

Acciones OperativasAgrupado por Zona Geografica

ene - jun 2012

39.2%

ACCIONES DE LUCHA CONTRA EL CONTRABANDO

26.3

60.23

0

10

20

30

40

50

60

70

2011ene - jun

2012ene - jun

Monto Res. Acciones Operativas (En Millones de US$)

37

Lucha contra el contrabando y el tráfico ilícito de mercancías Lucha contra el contrabando y el tráfico ilícito de mercancías

ACCIONES DE LUCHA CONTRA EL CONTRABANDO

129%

LIMA57%

SUR26%

NORTE10%

ORIENTE

7%

Monto Res. Acciones Operativas Prev. y Rep. del Contrabando

Agrupado por Zona Geograficaene - jun 2012

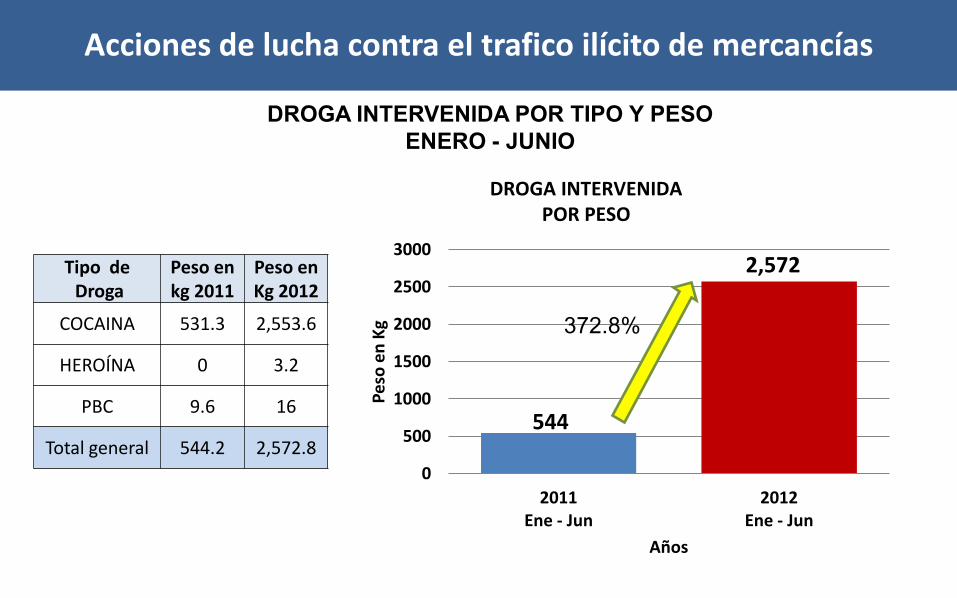

Acciones de lucha contra el trafico ilícito de mercancías

NUMERO ACCIONES DE CONTROL

TIM

ENERO - JUNIO

11,990

14,670

0

2000

4000

6000

8000

10000

12000

14000

16000

2011 2012

22.3%

544

2,572

0

500

1000

1500

2000

2500

3000

2011 Ene - Jun

2012 Ene - Jun

Pe

so e

n K

g

Años

DROGA INTERVENIDA POR PESO

Tipo de Droga

Peso en kg 2011

Peso en Kg 2012

COCAINA 531.3 2,553.6

HEROÍNA 0 3.2

PBC 9.6 16

Total general 544.2 2,572.8

DROGA INTERVENIDA POR TIPO Y PESO

ENERO - JUNIO

Acciones de lucha contra el trafico ilícito de mercancías

372.8%

Acciones especializadas CONTRABANDO – PUNO Acciones especializadas CONTRABANDO – PUNO

• Lugar:

Puno

• Cargamento:

6 cargadores frontales, 3 volquetes y 1 motocicleta,

• Monto:

S/. 4 000 000.00 millones de soles

Maquinaria de contrabando empleada en Minería ílegal

Acciones especializadas CONTRABANDO – TACNA Acciones especializadas CONTRABANDO – TACNA

• Lugar:

Tacna

• Cargamento:

Soya, aceite, leche y detergente

• Monto:

S/. 500 000.00

Intervención a la denominada culebra

• Lugar:

Paita

• Presentación de Mercancía:

Clorhidrato de Cocaína

• Destino:

Bélgica

• Embarcado como:

Banano

• Peso:

1686.12 kg

Embarque con Droga

Acciones especializadas CONTRABANDO – PAITA Acciones especializadas CONTRABANDO – PAITA

Acciones especializadas TIM – Deposito Temporal IMUPESA Acciones especializadas TIM – Deposito Temporal IMUPESA

• Lugar:

Deposito Temporal IMUPESA

• Presentación de Mercancía:

Droga en forma de masilla (Alcaloide de Cocaína)

• Destino:

Holanda

• Peso:

103.28 kg

Imagen Rayos "X "Scan Van

Formas de Ocultamiento Imagen Back Scatter

Reacción del Can

Embarque con droga en Lima

III. RESULTADOS EN RECAUDACIÓN Y PRESIÓN TRIBUTARIA

III. RESULTADOS EN RECAUDACIÓN Y PRESIÓN TRIBUTARIA

44

Ingresos tributarios del Gobierno Central Ingresos tributarios del Gobierno Central

45

44,735

49,929

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

51,000

Acum Jul 11 Acum Jul 12

Ingresos Tributarios del Gobierno Central (En millones de Nuevos Soles)

Acum Jul 11 Acum Jul 12

Millones de S/.

12%

Continuo crecimiento de nuestros dos impuestos líderes: El IGV creció 9.0% y

el Impuesto a la Renta lo hizo en 8.7% (16.8% si descontamos el sector

minero).

Aumento de la recaudación por tributo Aumento de la recaudación por tributo

(En Millones) (En Millones)

46

INGRESOS POR IGV Interno

12,502

14,171

11,500

12,000

12,500

13,000

13,500

14,000

14,500

Acum JuI 11 Acum JuI 12

Acum JuI 11 Acum JuI 12

Millones de S/.

INGRESOS POR I. RENTA Total

21,054

23,799

19,500

20,000

20,500

21,000

21,500

22,000

22,500

23,000

23,500

24,000

24,500

Acum Jul 11 Acum Jul 12

Acum Jul 11 Acum Jul 12

Millones de S/.

13.3% 13%

Variación porcentual

por grupo de contribuyentes

Aumento de la recaudación por grupo de contribuyentes Aumento de la recaudación por grupo de contribuyentes

47

5.4%

10.1%

30.4%

0

5

10

15

20

25

30

35

Acum Jul 12

Pricos Prico sin Mineria Mepecos

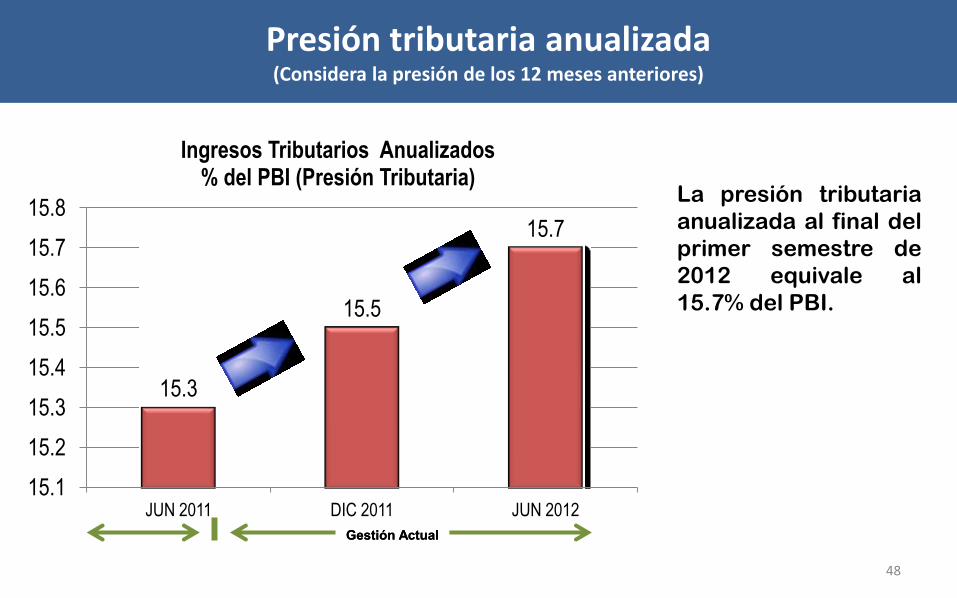

15.3

15.5

15.7

15.1

15.2

15.3

15.4

15.5

15.6

15.7

15.8

JUN 2011 DIC 2011 JUN 2012

Ingresos Tributarios Anualizados % del PBI (Presión Tributaria)

Presión tributaria anualizada (Considera la presión de los 12 meses anteriores)

Presión tributaria anualizada (Considera la presión de los 12 meses anteriores)

La presión tributaria

anualizada al final del

primer semestre de

2012 equivale al

15.7% del PBI.

48

Gestión ActualGestión Actual

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

II. ACCIONES PARA AMPLIAR BASE TRIBUTARIA, MEJORAR EL CUMPLIMIENTO Y LA EFICIENCIA ADUANERA

49

CONCIENCIA TRIBUTARIA

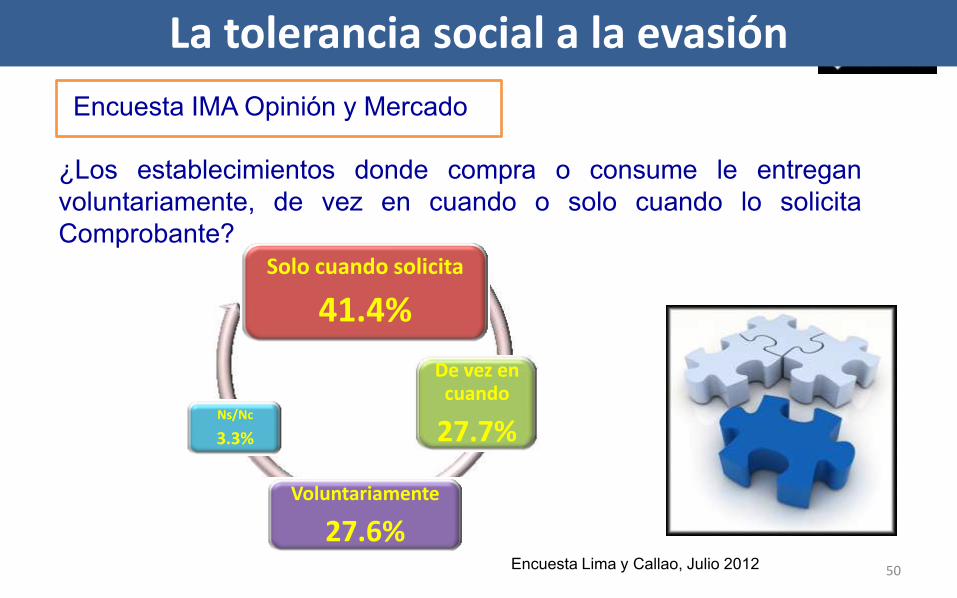

La tolerancia social a la evasión La tolerancia social a la evasión

¿Los establecimientos donde compra o consume le entregan

voluntariamente, de vez en cuando o solo cuando lo solicita

Comprobante?

Encuesta IMA Opinión y Mercado

50

Solo cuando solicita

41.4%

De vez en cuando

27.7%

Voluntariamente

27.6%

Ns/Nc

3.3%

Encuesta Lima y Callao, Julio 2012

La tolerancia social a la evasión La tolerancia social a la evasión

Cuando va a consultas particulares con profesionales de cualquier

especialidad (médico, abogado, dentista, etc.) ¿Le entregan

Comprobante?

Encuesta IMA Opinión y Mercado

51

No entregan ningún

comprobante

51.6%

Entregan Comprobante

48.4%

Encuesta Lima y Callao, Julio 2012

¿Qué piensan las personas tolerantes a la evasión acerca de los impuestos?

85.5%

80.3%

75.6%

69.5%

68.1%

40.0% 45.0% 50.0% 55.0% 60.0% 65.0% 70.0% 75.0% 80.0% 85.0% 90.0%

% de población tolerante

Demuestra responsabilidad

ciudadana

Es bueno para la sociedad

Hace ciudadano completo

Permite solventar los gastos del

gobierno

Es una forma solidaria de distribuir

riquezas

52

Fuente: Encuesta DATUM, 2009

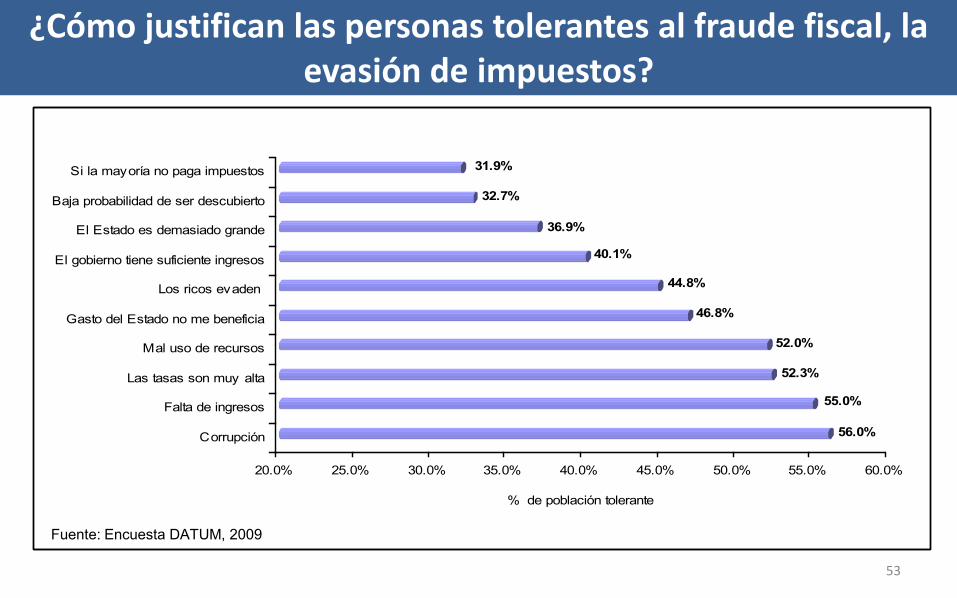

¿Cómo justifican las personas tolerantes al fraude fiscal, la evasión de impuestos?

¿Cómo justifican las personas tolerantes al fraude fiscal, la evasión de impuestos?

56.0%

55.0%

52.3%

52.0%

46.8%

44.8%

40.1%

36.9%

32.7%

31.9%

20.0% 25.0% 30.0% 35.0% 40.0% 45.0% 50.0% 55.0% 60.0%

% de población tolerante

Corrupción

Falta de ingresos

Las tasas son muy alta

Mal uso de recursos

Gasto del Estado no me beneficia

Los ricos evaden

El gobierno tiene suficiente ingresos

El Estado es demasiado grande

Baja probabilidad de ser descubierto

Si la mayoría no paga impuestos

53

Fuente: Encuesta DATUM, 2009

Podemos concluir Podemos concluir

54

Que la persona con alto nivel

de Conciencia Tributaria es

considerado un extravagante

y queda fuera de juego

Campaña de Comprobantes de Pago Campaña de Comprobantes de Pago

OBJETIVO GENERAL

Crear conciencia sobre la necesidad de exigir y emitir comprobantes de pago cuando se hace una compra o paga un servicio.

OBJETIVOS ESPECÍFICOS

PÚBLICO OBJETIVO

1. Que el ciudadano exija comprobante de pago. 2. Que el ciudadano perciba que al exigir su comprobante está cumpliendo

con una obligación tributaria y que además está haciendo algo importante por si mismos y por los demás.

3. Otorgar un valor al comprobante. 4. Reconocer el papel activo del contribuyente. 5. Sensibilizar sobre la importancia del acto cotidiano exigir un comprobante.

Ciudadanía en general.

Campaña de Comprobantes de Pago-Ciudadano Campaña de Comprobantes de Pago-Ciudadano

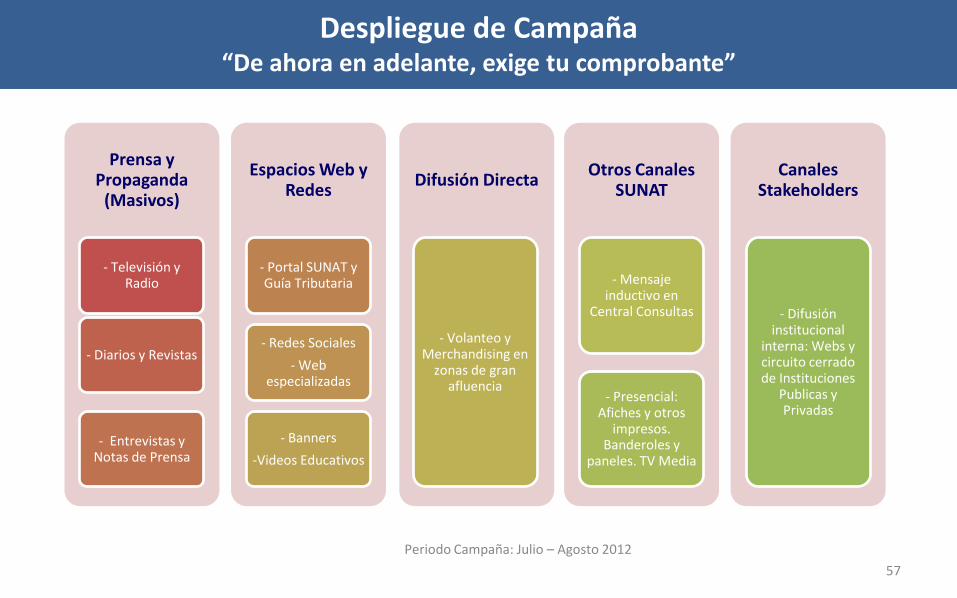

Despliegue de Campaña “De ahora en adelante, exige tu comprobante”

Despliegue de Campaña “De ahora en adelante, exige tu comprobante”

Prensa y Propaganda

(Masivos)

- Televisión y Radio

- Diarios y Revistas

- Entrevistas y Notas de Prensa

Espacios Web y Redes

- Portal SUNAT y Guía Tributaria

- Redes Sociales

- Web especializadas

- Banners

-Videos Educativos

Difusión Directa

- Volanteo y Merchandising en

zonas de gran afluencia

Otros Canales SUNAT

- Mensaje inductivo en

Central Consultas

- Presencial: Afiches y otros

impresos. Banderoles y

paneles. TV Media

Canales Stakeholders

- Difusión institucional

interna: Webs y circuito cerrado de Instituciones

Publicas y Privadas

Periodo Campaña: Julio – Agosto 2012

57

Campaña de Comprobantes de Pago-Contribuyente Campaña de Comprobantes de Pago-Contribuyente

Prensa y Propaganda

(Masivos)

- Diario y Revistas y Radio

- Entrevistas , Notas de Prensa e

Informes Especiales

Espacios Web y Redes

- Portal SUNAT y Guía Tributaria

- Redes Sociales

- Webs especializadas

- Banners

- Videos Educativos

Difusión Directa

- Buzón y Correo Electrónico

- Volanteo y Calcomanias en zonas de gran

afluencia

- Fedatario Vigilante SUNAT

Otros Canales INSC

- Mensaje inductivo en

Central Consultas

- Presencial: Afiches y otros

impresos. Banderoles y

paneles. Adm. de Colas

Canales Stakeholders

- Difusión institucional

interna: Webs y circuito cerrado de Instituciones

Publicas y Privadas

59

Periodo Campaña: Agosto – Septiembre 2012

Despliegue de Campaña “Entregar comprobante hace mucho por tu negocio, incluso evitar que lo cierren”

Despliegue de Campaña “Entregar comprobante hace mucho por tu negocio, incluso evitar que lo cierren”

IV. NUEVAS TAREAS ASIGNADAS IV. NUEVAS TAREAS ASIGNADAS

60

Centros Binacionales de Atención en Fronteras (CEBAF) Centros Binacionales de Atención en Fronteras (CEBAF)

La SUNAT lidera los controles integrados, aumentando la eficiencia

del Estado Peruano.

En una primera etapa, el CEBAF Tumbes. Luego vamos a trabajar en

los siguientes centros: Desaguadero e Iñapari, para integrar todas

las agencias del Estado en un solo lugar.

• Control integrado

• Mejora de eficiencia

• Economía a nivel de

Estado

61

62

Antes

Ahora

CEBAF Tumbes CEBAF Tumbes

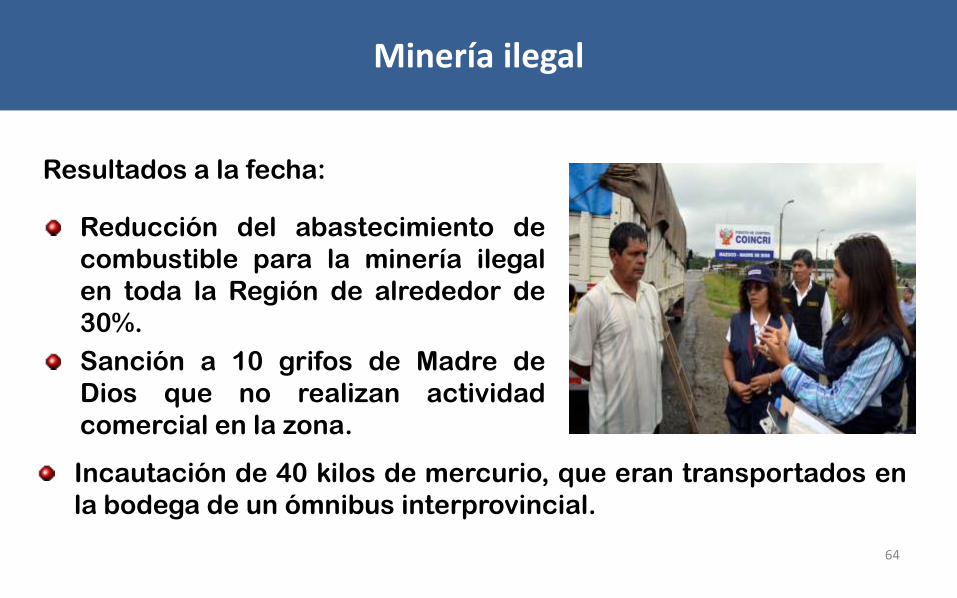

Minería ilegal Minería ilegal

63

Control de insumos químicos,

maquinarias y equipos que pueden

ser utilizados en la minería ilegal .

Control del producto minero

obtenido.

Se inicio con lo siguiente:

Apoyo en la elaboración de los proyectos de Decretos

Legislativos y normas reglamentarias para enfrentar dicho

problema.

Establecimiento de Puesto de control COINCRI en la Región

Madre de Dios.

64

Resultados a la fecha:

Reducción del abastecimiento de

combustible para la minería ilegal

en toda la Región de alrededor de

30%.

Sanción a 10 grifos de Madre de

Dios que no realizan actividad

comercial en la zona.

Incautación de 40 kilos de mercurio, que eran transportados en

la bodega de un ómnibus interprovincial.

Minería ilegal Minería ilegal

V. ESTRATEGIAS A MEDIANO Y LARGO PLAZO

V. ESTRATEGIAS A MEDIANO Y LARGO PLAZO

¿Qué institución QUEREMOS SER? ¿Qué institución QUEREMOS SER? IMAGEN DESARROLLO

INTEGRAL DEL RRHH INVERSIÓN VISIÓN ESTRATÉGICA

DE LARGO PLAZO

Estable.

Consistente.

Con capacidad

de

implementación

de estrategias y

proyectos de LP.

Sólida

Respetada

Ágil

Fuerte

Moderna

Eficiente

Íntegra

Atracción y retención de

talentos.

Línea de carrera

Sueldos competitivos

Incentivos por resultados

Plan de salud competitivo

Fortalecer la

integridad y

comportamiento

ético

Capacidad de

renovación.

Asegurar y fortalecer la

curva de aprendizaje

Ofrecer respaldo

institucional.

Oportuna .

Calidad de los Bs

y Ss.

Infraestructura

física e

informática

moderna

Lineamientos Estratégicos Lineamientos Estratégicos

Gobierno Electrónico para Mejorar el Cumplimiento Tributario y Aduanero

Todos los servicios tributarios, aduaneros y administrativos deben ser bridados por Internet y el usuario acceder a través de múltiples canales. Integración con Entidades del Estado y privadas para inter-operar y ofrecer servicios integrados al operador de comercio exterior, contribuyente, al ciudadanos .

Los servicios de gobierno electrónico deben abarcar todo el ciclo de vida tributaria y aduanera y ser diseñados en armonía y sinergia con la administración de los negocios y que fortalezcan el vínculo: Obligaciones tributarias y aduaneras – Actividad económica.

Consolidar la Gestión por Resultados

Gestión por resultados, para asegurar el alineamiento de toda la organización midiendo los procesos y los recursos humanos.

Mejora del Cumplimiento a través de la Gestión Integral de Riesgo

La mejora del cumplimiento tributario y aduanero se debe basar en la gestión de riesgo, los procesos de despacho aduanero, fiscalización, devoluciones, cobranza y servicios deben tener como pilar principal la gestión de riesgo.

Mejora del Servicio a través de la Gestión Orientada al Servicio al Cliente

Mejorar el servicio, a través de orientar a las diferentes áreas de la SUNAT hacia el servicio al cliente y con la implementación de la Gestión de Relaciones con el Cliente para prestar servicios de atención y difusión personalizados al contribuyente y operador de comercio exterior.

67

Lineamientos Estratégicos Lineamientos Estratégicos

Optimización e Integración de Procesos y Sistemas

Los procesos deben optimizarse con el uso de la tecnología de información y se debe implementar la gestión por procesos con la finalidad de orientarlos a la obtención de resultados y a la mejora continua.

Integrar los procesos de recaudación, cobranza, fiscalización, reclamos y servicios, para lograr mayor eficiencia.

Modernizar la Gestión del Recurso

Basada en la gestión de desempeño y de competencias, desarrollar la línea de carrera, así como cultura organizacional basada en la honestidad, la calidad y el servicio.

Desarrollar el Aprendizaje Organizacional

A través de la gestión del conocimiento utilizando las herramientas modernas de aprendizaje.

Establecer Nueva Imagen Institucional y Mejorar la Cultura Fiscal

68

OBJETIVOS ESTRATÉGICOS OBJETIVOS ESTRATÉGICOS

Mejorar la efectividad del control del incumplimiento tributario y aduanero.

Mejorar la efectividad del control del incumplimiento tributario y aduanero.

Brindar servicios de calidad para facilitar y fomentar el

cumplimiento voluntario.

Liderar el desarrollo de la conciencia fiscal y aduanera en la ciudadanía.

Liderar el desarrollo de la conciencia fiscal y aduanera en la ciudadanía.

Fortalecer el desarrollo institucional de la SUNAT y

del recurso humano.

Fortalecer el desarrollo institucional de la SUNAT y

del recurso humano.

OBJETIVOS ESTRATÉGICOS

70

Inversión Pública de la SUNAT Inversión Pública de la SUNAT

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización - Descentralización de presencia de SUNAT

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización - Descentralización de presencia de SUNAT

S/. 3.3 M

13 Proyectos

Tumbes

Sullana

Piura

Huánuco

Huaraz

Ayacucho

Arequipa

Tacna

Iquitos

Pucallpa

Cusco

Juliaca

Lima Sur 2

Lima Sur

Lima Oeste 2

Callao

12 Proyectos

Lima Este 1 Lima Oeste

Miraflores

Lima Oeste

San Isidro

Lima Este 2

Lima Centro 2

Lima Norte 1

Lima Norte 2

Lima Centro 1

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización en Lima Metropolitana

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización en Lima Metropolitana

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización

Situación Actual

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización

Situación Actual

73

Oficina Zonal de Huánuco

Vista Frontal de la Edificación

Huánuco

San Martin de Porres

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización

Situación Propuesta

Centro de Servicios al Contribuyente y Centros de Control y Fiscalización

Situación Propuesta

74

Trujillo

Puestos de Control Infraestructura Regional Suramericana - IIRSA

Puestos de Control Infraestructura Regional Suramericana - IIRSA

Perú en el IIRSA

10 Ejes de integración

Perú asociado a 4 de ellos:

Eje Andino

Eje Perú-Bolivia-Brasil

Eje del Amazonas

Eje Interoceánico

Central

1 1 2 2

9 9

8 8

Puestos de Control Perú- IIRSA

Puestos de Control Perú- IIRSA

76

IIRSA Norte

IIRSA Sur

IIRSA Centro

Huanuco

Programa de Inversión Puestos de Control a Nivel Nacional

Programa de Inversión Puestos de Control a Nivel Nacional

Chimbote Iquitos

Yurimaguas Jazan Carpitas

El Milagro

Mocupe

Ancón

Pucusana

Nazca

Ambo

Guineo

Arequipa Montalvo

Vila Vila

Tomasiri

La Raya

Santa Lucia

Ojherani

Desaguadero

Cocachacra

Sullana

Coincri

Pucallpa

Factores específicos

• Capacidad para bloquear acceso a

mercados.

• Calificación actual de ruta de

contrabando.

• Capacidad futura de bloquear ruta de

contrabando.

• Posibilidad de generar sinergias con

otros puestos de control.

• Capacidad de brindar mayor servicio

y comodidad a usuarios.

Puestos existentes

Puestos nuevos / creación

Puestos de Control Situación Anterior - Puesto de Control El Guineo (Piura)

Puestos de Control Situación Anterior - Puesto de Control El Guineo (Piura)

78

Puesto de Control El Guineo

Puestos de Control Situación Actual – Puesto de Control El Guineo (Piura)

Puestos de Control Situación Actual – Puesto de Control El Guineo (Piura)

Puestos de Control Situación Anterior – Puesto de Control Desaguadero

Puestos de Control Situación Anterior – Puesto de Control Desaguadero

80

Puestos de Control Situación Actual – Puesto de Control Desaguadero

Puestos de Control Situación Actual – Puesto de Control Desaguadero

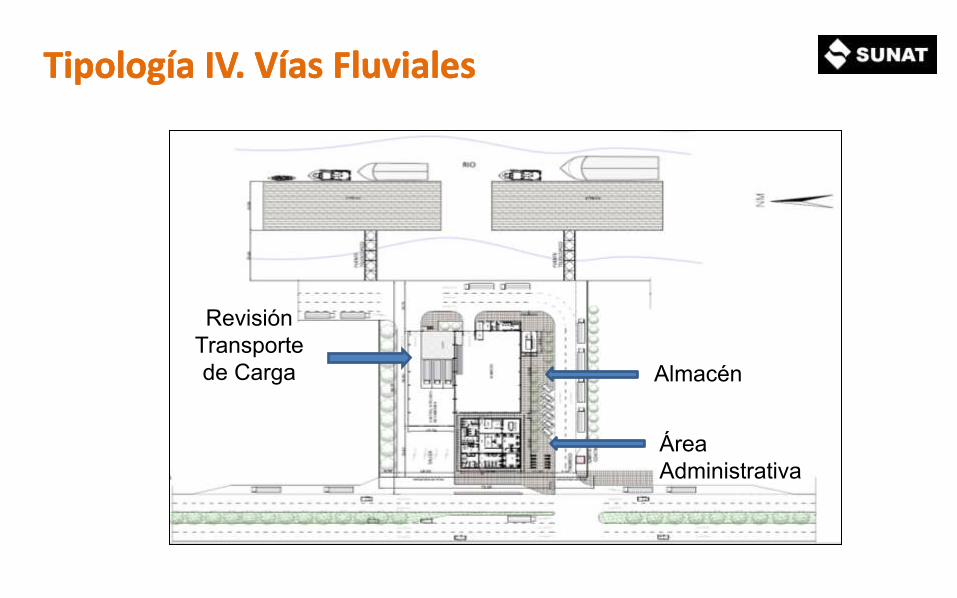

Atención a contribuyentesAtención a contribuyentes

Ambientes complementariosAmbientes complementarios

Escáner Revisión

Transporte

de Carga

Aforo

Físico Carga

peligrosa

Ambiente de

Espera

Pasajeros

Carril

Revisión

Buses

Ambiente de

Espera

Pasajeros

Revisión

Transporte

de Carga

Carril

Revisión

Buses

Carga

peligrosa

Área

Administrativa

Almacén

Revisión

Transporte

de Carga

Pesaje

Registro de Vehículos

Scanner

Puestos de Control Tecnología para el Control

Sedes Operacionales Situación Anterior – Intendencia de Aduana Tacna

Sedes Operacionales Situación Anterior – Intendencia de Aduana Tacna

87

Sedes Operacionales Situación Actual – Intendencia de Aduana Tacna

Sedes Operacionales Situación Actual – Intendencia de Aduana Tacna

GRACIAS GRACIAS

Informe ante la comisión de Economía, Banca, Finanzas e Informe ante la comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso de la República.Inteligencia Financiera del Congreso de la República.

10ma DCF de la Ley N10ma DCF de la Ley N°° 29816 29816 -- Ley de Fortalecimiento InstitucionalLey de Fortalecimiento Institucional

Lima, 05 de setiembre de 2012

90