Sistemas y metodos contables carrillo villaverde, maria

18

* SISTEMAS Y METODOS CONTABLES

-

Upload

maria-carrillo-villaverde -

Category

Education

-

view

40 -

download

0

Transcript of Sistemas y metodos contables carrillo villaverde, maria

*SISTEMAS Y METODOS

CONTABLES

UNIDAD DIDACTICA : CONTABILIDAD

DOCENTE: LIC. BASTIDAS DAMIÀN, Fredy

SEMESTRE: I

SECCION: «A»

TURNO: DIURNO

* «AÑO DE LA DIVERSIDAD PRODUCTIVA DEL FORTALECIMIENTO DE LA EDUCACION »

INSTITUTO DE EDUCACIÒN SUPERIOR TECNOLOGICO PÙBLICO

«SANTIAGO ANTÙNEZ DE MAYOLO»

*SISTEMAS CONTABLES

Un sistema contable es el conjunto de principios y reglas que facilitan el conocimiento y la representación adecuada de la empresa y de los hechos económicos que afectan a la misma

El sistema contable suele también asociarse al programa informático que permite registrar la información. El software contable cuenta con diferentes módulos para que una empresa pueda llevar sus libros y balances de manera digital y con herramientas que facilitan los cálculos.

* TIPOS DE SISTEMAS CONTABLES

*SISTEMA PATRIMONIAL O HISTÓRICO: Representa el patrimonio y sus variaciones en el mismo orden en que se producen los hechos contables.

*SISTEMA PRESUPUESTARIO: Representa el patrimonio y sus variaciones según las expectativas de que se producen los hechos (ex-ante) y después de que se produzcan (ex-post). La diferencia entre ambas da lugar a desviaciones.

*SISTEMA COMPLEMENTARIO: Amplía la información de los otros dos anteriores no puede ir, por lo tanto, solo.

*OBJETIVO

* Predecir flujos de efectivos.

* Apoyar a los administradores en la planeación , organización y dirección de los negocios.

* Evaluar la gestión de los administradores del ente económico.

* Ejercer control sobre las operaciones del ente económico.

* Fundamentar la determinación de cargas tributarias, precios y tarifas.

* Contribuir ala evaluación del beneficio o impacto social dela actividad económica de un ente.

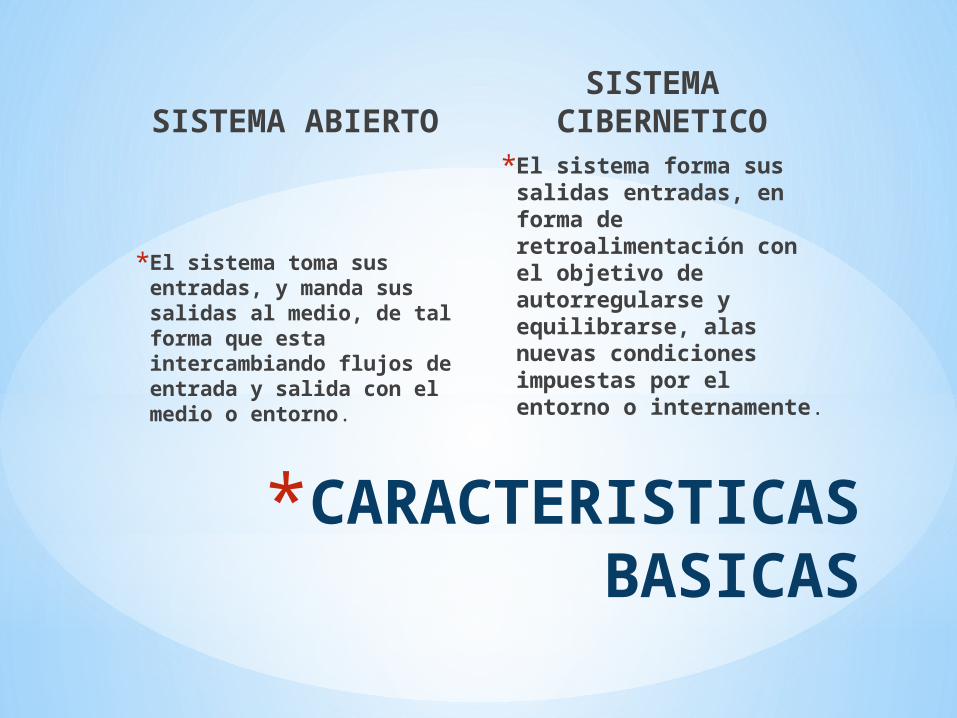

SISTEMA ABIERTO

*El sistema toma sus entradas, y manda sus salidas al medio, de tal forma que esta intercambiando flujos de entrada y salida con el medio o entorno.

SISTEMA CIBERNETICO

*El sistema forma sus salidas entradas, en forma de retroalimentación con el objetivo de autorregularse y equilibrarse, alas nuevas condiciones impuestas por el entorno o internamente.

*CARACTERISTICAS BASICAS

*ELEMENTOS

*ELEMENTOS DE ENTRADA: Tenemos ala tecnología, datos contables, las NIC y los principios de contabilidad.

*ELEMENTOS DE CONVERSIÓN: Serian los datos contable, que al aplicar los procedimientos contables, que hacen la labor de conversión sobre esos datos par transformarlos y agruparlos en información financiera.

*ELEMENTOS DE SALIDA: Son los informes financieros y no financieros que cumplen con los objetivos y cualidades que las normas exigen para la información contable que produce el sistema de información gerencial, la cual permite controlar el proceso de registro contable desde la transacción hasta el informe.

*METODO CONTABLE

Es la manera de elaborar la información contable y consiste en un conjunto de postulados e hipótesis que permiten someter a observación la realidad económica.

*Principio de dualidad.

*Medición y valoración.

*Representación.

*Agregación.

Se utilizan tres métodos contables que son los más comunes, dependiendo del giro y operaciones de la empresa u organización:

*Método Global.

*Método Pormenorizado.

* Método de Inventarios Perpetuos.

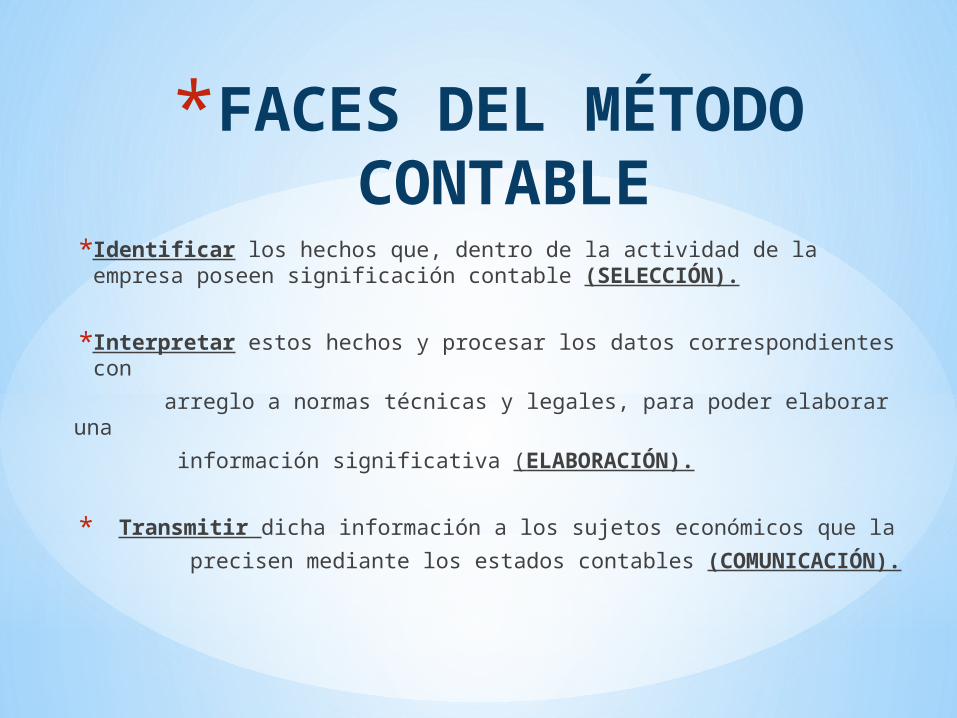

*FACES DEL MÉTODO CONTABLE

*Identificar los hechos que, dentro de la actividad de la empresa poseen significación contable (SELECCIÓN).

*Interpretar estos hechos y procesar los datos correspondientes con

arreglo a normas técnicas y legales, para poder elaborar una

información significativa (ELABORACIÓN).

* Transmitir dicha información a los sujetos económicos que la

precisen mediante los estados contables (COMUNICACIÓN).

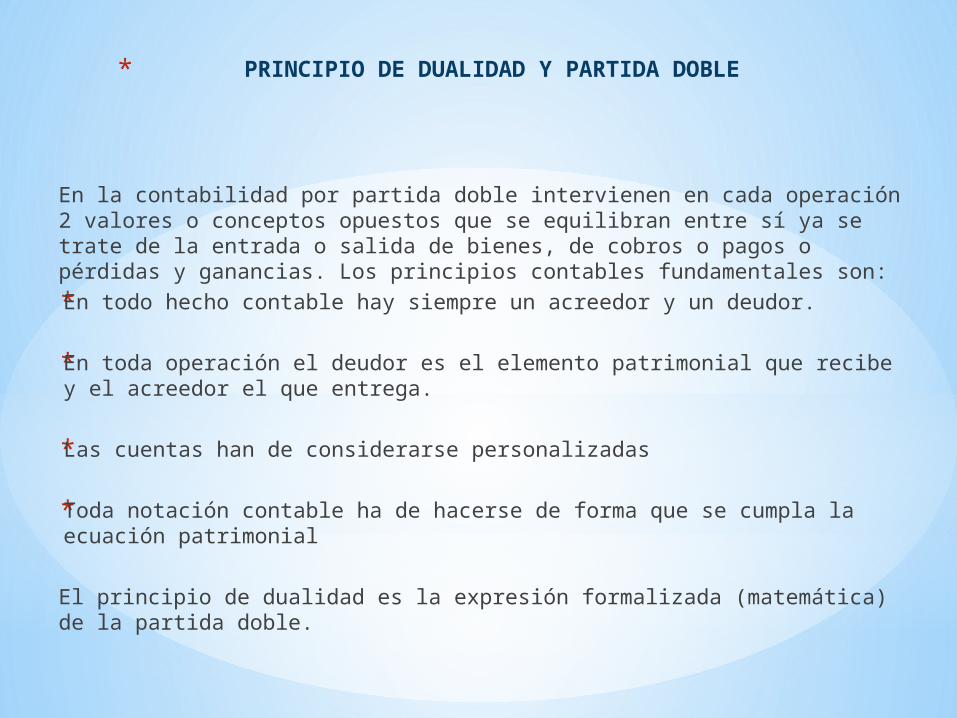

* PRINCIPIO DE DUALIDAD Y PARTIDA DOBLE

En la contabilidad por partida doble intervienen en cada operación 2 valores o conceptos opuestos que se equilibran entre sí ya se trate de la entrada o salida de bienes, de cobros o pagos o pérdidas y ganancias. Los principios contables fundamentales son:

*En todo hecho contable hay siempre un acreedor y un deudor.

*En toda operación el deudor es el elemento patrimonial que recibe y el acreedor el que entrega.

*Las cuentas han de considerarse personalizadas

*Toda notación contable ha de hacerse de forma que se cumpla la ecuación patrimonial

El principio de dualidad es la expresión formalizada (matemática) de la partida doble.

* ELEMENTOS DEL MÉTODO CONTABLE

*La documentación y la investigación.

*La valuación y el cálculo.

*La partida doble y sistema de cuentas.

*La generalización de balance e informes.

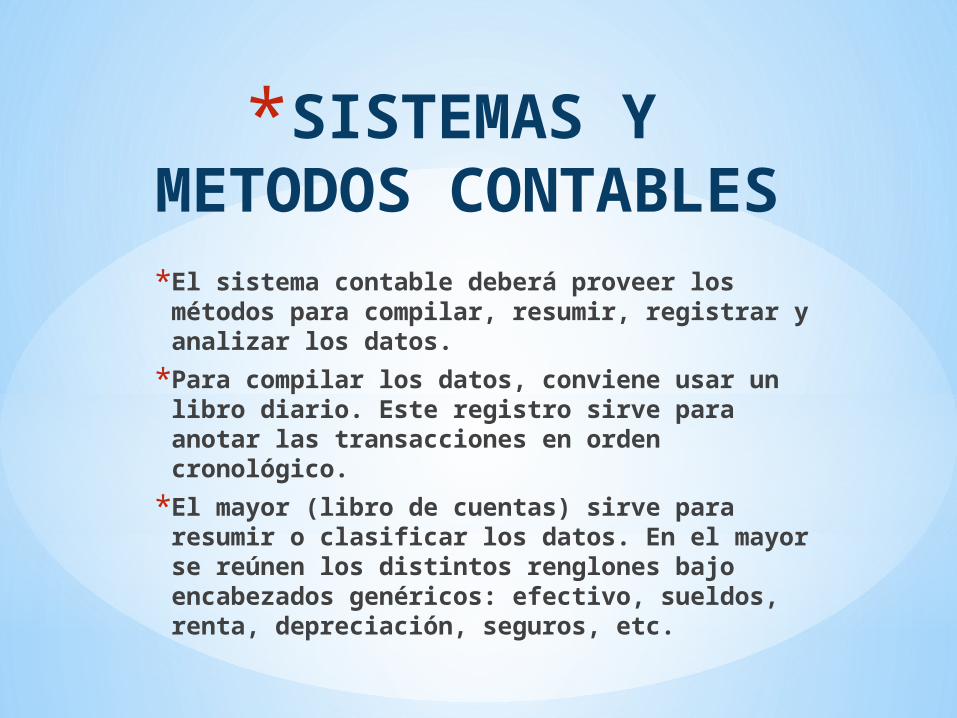

*SISTEMAS Y METODOS

CONTABLES*El sistema contable deberá proveer los métodos para compilar, resumir, registrar y analizar los datos.

*Para compilar los datos, conviene usar un libro diario. Este registro sirve para anotar las transacciones en orden cronológico.

*El mayor (libro de cuentas) sirve para resumir o clasificar los datos. En el mayor se reúnen los distintos renglones bajo encabezados genéricos: efectivo, sueldos, renta, depreciación, seguros, etc.

*LIBROS Y REGISTROS DE CONTABILIDAD

*Los libros y registros de contabilidad no sólo deben satisfacer las exigencias legales, sino que deberá contar también con registros que le ayuden en sus diarias decisiones. Sus registros deberán ser simples, inteligentes, oportunos y económicos.

*Información en los libros contables

* Clase y valor de los activos.

* Deudas que tiene el negocio, incluyendo la nómina.

* Deudores.

* Movimiento de caja(saldo bancario, ingresos, pagos).

* Ventas.

* Gastos clasificados por tipo de gasto.

* Existencias (material fotográfico con el que se cuenta).

* Pérdidas o ganancias.