Situación Inmobiliaria México 2S18 - BBVA Research · Situación Inmobiliaria México CDMX, 7 de...

35

BBVA Research – Situación Inmobiliaria México 2S18 / 1 Situación Inmobiliaria México CDMX, 7 de noviembre 2018

Transcript of Situación Inmobiliaria México 2S18 - BBVA Research · Situación Inmobiliaria México CDMX, 7 de...

BBVA Research – Situación Inmobiliaria México 2S18 / 1

Situación

Inmobiliaria México

CDMX, 7 de noviembre 2018

BBVA Research – Situación Inmobiliaria México 2S18 / 2

Actividad económica

Precios Productor

Ciclo Económico

Actividad hipotecaria

Originación regional

01

02

03

04

05

Índice

CONSTRUCCIÓN VIVIENDA

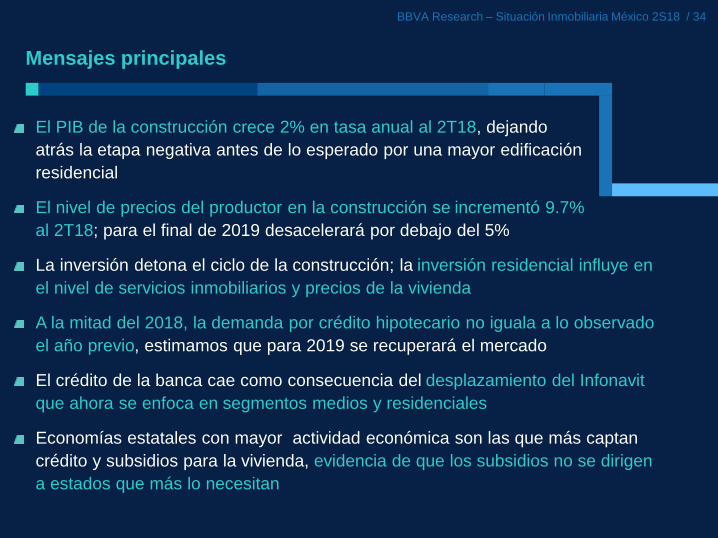

Mensajes principales

El PIB de la construcción crece 2% en tasa anual al 2T18, dejando

atrás la etapa negativa antes de lo esperado por una mayor edificación

residencial

El nivel de precios del productor en la construcción se incrementó 9.7%

al 2T18; para el final de 2019 desacelerará por debajo del 5%

La inversión detona el ciclo de la construcción; la inversión residencial influye en

el nivel de servicios inmobiliarios y precios de la vivienda

A la mitad del 2018, la demanda por crédito hipotecario no iguala a lo observado

el año previo, estimamos que para 2019 se recuperará el mercado

El crédito de la banca cae como consecuencia del desplazamiento del Infonavit

que ahora se enfoca en segmentos medios y residenciales

Economías estatales con mayor actividad económica son las que más captan

crédito y subsidios para la vivienda, evidencia de que los subsidios no se dirigen

a estados que más lo necesitan

BBVA Research – Situación Inmobiliaria México 2S18 / 3

BBVA Research – Situación Inmobiliaria México 2S18 / 4

01Construcción: actividad económica

BBVA Research – Situación Inmobiliaria México 2S18 / 5

PIB Acumulado Construcción(miles de millones de pesos constantes y var% anual)

Fuente: BBVA Research, con datos del Inegi

El PIB de la construcción crece 2% al segundo trimestre 2018…

PIB Construcción por componentes(variación % anual)

El PIB de la construcción se recupera antes de lo previsto gracias a una mejoría de la

edificación, tanto productiva como residencial.

1,277

1,265

1,290

2.0%

2.0%

-2%

-1%

0%

1%

2%

3%

4%

5%

1,240

1,250

1,260

1,270

1,280

1,290

1,300

1,310

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

PIB Construcción (izq.) Var. % Total Var. % Construcción

2%

3.4%

-7.2%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Construcción Edificación Obra Civil Especializados

BBVA Research – Situación Inmobiliaria México 2S18 / 6

El índice de precios de

insumos para la construcción

acelera y avanza a un ritmo de

9.3% anual.

El mayor impacto es

propiciado por incremento de

precios en los materiales de

construcción.

INPP Insumos construcción(variación % anual)

Fuente: BBVA Research con datos del Inegi.

…pese a mayores costos de los insumos

0%

2%

4%

6%

8%

10%

12%

14%

jun.-17 ago.-17 oct.-17 dic.-17 feb.-18 abr.-18 jun.-18

General Materiales de construcción

Alquiler de maquinaria y equipo Remuneraciones

BBVA Research – Situación Inmobiliaria México 2S18 / 7

Cartera de crédito a la construcción(miles de millones de pesos reales y porcentaje)

Fuente: Research, con datos del Banco de México

El financiamiento a la construcción sigue fluyendo

Tasas de interés(tasas anuales promedio del periodo)

El saldo de la cartera supera los 550 mil mdp y la morosidad ronda el 2%.

La banca ha absorbido gran parte del mayor costo de fondeo.

0%

1%

2%

3%

4%

5%

6%

420

440

460

480

500

520

540

560

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Vigente Vencida Índice de morosidad (der.)

0

2

4

6

8

10

12

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

TIIE 28 Tasa Media Banca Comercial

Fuente: Research, con datos de la CNBV

BBVA Research – Situación Inmobiliaria México 2S18 / 8

Valor bruto de la edificación(variación % anual)

Fuente: Research, con datos del Inegi

El valor de las obras de edificación y su financiamiento al alza

Portafolio de crédito a la edificación(miles de millones constantes y porcentaje)

El portafolio de crédito a la edificación supera los 250 mil mdp con un morosidad de

apenas 3%

-10

-5

0

5

10

15

jun.-17 ago.-17 oct.-17 dic.-17 feb.-18 abr.-18 jun.-18

Residencial Productiva

0%

1%

2%

3%

4%

5%

6%

7%

8%

0

50

100

150

200

250

300

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Vigente Vencida Índice de morosidad (der.)

Fuente: Research, con datos del Banco de México

BBVA Research – Situación Inmobiliaria México 2S18 / 9

Valor bruta de las obras de infraestructura(variación % anual)

En contraste, la infraestructura sigue cayendo

Portafolio de crédito a la infraestructura(miles de millones constantes y porcentaje)

A pesar de que se cuenta con mayor financiamiento, la infraestructura no avanza.

La principal razón es la menor inversión pública en este rubro.

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

jun.-17 ago.-17 oct.-17 dic.-17 feb.-18 abr.-18 jun.-18

Obras hidraúlicas Comunicaciones y transporte Energía

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

240

245

250

255

260

265

270

275

280

285

290

295

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Vigente Vencida Índice de morosidad (der.)

Fuente: Research, con datos del Inegi Fuente: Research, con datos del Banco de México

BBVA Research – Situación Inmobiliaria México 2S18 / 10

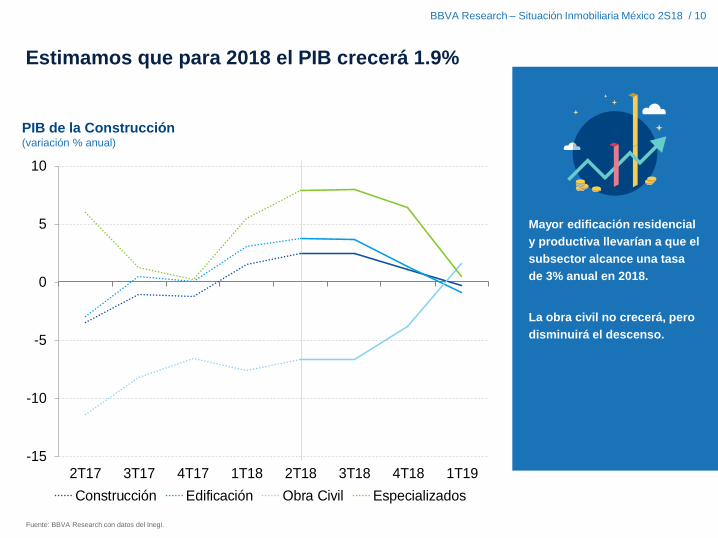

Mayor edificación residencial

y productiva llevarían a que el

subsector alcance una tasa

de 3% anual en 2018.

La obra civil no crecerá, pero

disminuirá el descenso.

PIB de la Construcción(variación % anual)

Fuente: BBVA Research con datos del Inegi.

Estimamos que para 2018 el PIB crecerá 1.9%

-15

-10

-5

0

5

10

2T17 3T17 4T17 1T18 2T18 3T18 4T18 1T19

Construcción Edificación Obra Civil Especializados

BBVA Research – Situación Inmobiliaria México 2S18 / 11

02Construcción: precios productor

BBVA Research – Situación Inmobiliaria México 2S18 / 12

INPP Construcción(variación % anual)

Fuente: BBVA Research, con datos del Inegi

Actualmente el índice de precios productor construcción supera el 9%

INPP Insumos construcción(variación % anual)

-10

-5

0

5

10

15

20

25

sep-11 ago-12 jul-13 jun-14 may-15 abr-16 mar-17 feb-18

Construcción Edificación Obra Civil

-4

-2

0

2

4

6

8

10

12

14

16

18

sep-11 ago-12 jul-13 jun-14 may-15 abr-16 mar-17 feb-18

General Materiales de construcción

Alquiler de maquinaria y equipo Remuneraciones

Como en el caso del PIB, la edificación lidera la dinámica del sector también en cuando al

índice de precios.

BBVA Research – Situación Inmobiliaria México 2S18 / 13

INPP Insumos construcción(ponderación porcentual)

Fuente: BBVA Research, con datos del Inegi

Los materiales de construcción explican 83% del costo de los insumos

INPP Subíndice de materiales construcción(ponderación porcentual)

Y dentro de los materiales, cemento y concretan tienen un peso de casi 18%

Sólo 10 de los 18 materiales explican el 85% del subíndice de materiales

83%

2%

15%

Materiales Maquinaria Remuneraciones

17.5

13.9

10.3

8.3

6.9

6.6

6.3

5.8

5.23.5

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cemento y concreto Metálicos No metálicos Otros

Base concreto Alambre Arcilla Químicos

Estructuras concreto Equipo eléctrico Accesorios eléctricos Muebles

Aglutinantes Otros concreto Plástico Pinturas

Madera Otros no metálicos

BBVA Research – Situación Inmobiliaria México 2S18 / 14

INPP Subíndice de materiales construcción(variación % anual)

Fuente: BBVA Research, con datos del Inegi

Cemento, concreto y varilla los insumos que más suben

INPP Subíndice de materiales construcción(variación % anual)

-10

-5

0

5

10

15

20

ene-11 dic-11 nov-12 oct-13 sep-14 ago-15 jul-16 jun-17

Materiales de construcción Cemento y concreto

Productos metálicos Minerales no metálicos

Otros materiales y accesorios Productos a base de concreto

-40

-30

-20

-10

0

10

20

30

40

ene-11 dic-11 nov-12 oct-13 sep-14 ago-15 jul-16 jun-17

Materiales de construcción Productos de alambre

Artículos a base de arcilla Otros químicos

Estructuras de concreto Equipos eléctricos

Materiales como los productos de arcilla y estructuras de concretos varían sus precios

conforme al subíndice de materiales.

BBVA Research – Situación Inmobiliaria México 2S18 / 15

El costo de los materiales

disminuirá el ritmo de

inflación hacia la segunda

mitad del 2019.

La maquinaria y equipo no

aumentará mientras no

observemos depreciación del

tipo de cambio.

Las remuneraciones se

mantendrán alrededor del 4%

INPP Insumos construcción(variación % anual)

Fuente: BBVA Research con datos del Inegi.

Estimamos el INPP podría bajar a 5% en 2019

-4

-2

0

2

4

6

8

10

12

14

16

18

ene-11 jun-12 nov-13 abr-15 sep-16 feb-18 jul-19 dic-20

General Materiales de construcción

Alquiler de maquinaria y equipo Remuneraciones

Pronóstico

BBVA Research – Situación Inmobiliaria México 2S18 / 16

03Construcción: ciclos económicos

BBVA Research – Situación Inmobiliaria México 2S18 / 17

PIB Total y Construcción(variación % anual)

Después de la crisis de 2009, el sector construcción se estabiliza

Fuente: BBVA Research con datos del Inegi

-40

-30

-20

-10

0

10

20

30

2T94

2T95

2T96

2T97

2T98

2T99

2T00

2T01

2T02

2T03

2T04

2T05

2T06

2T07

2T08

2T09

2T10

2T11

2T12

2T13

2T14

2T15

2T16

2T17

2T18

PIB total PIB Construcción

Mayor volatilidad de la construcciónen el pasado

Tasas de crecimiento más alineadas con la actividad económica

BBVA Research – Situación Inmobiliaria México 2S18 / 18

PIB Edificación(variación % anual)

Fuente: Research, con datos del Inegi

Edificación con ciclos más claros que la obra civil

PIB Obra Civil(variación % anual)

-15

-10

-5

0

5

10

15

4T

95

4T

96

4T

97

4T

98

4T

99

4T

00

4T

01

4T

02

4T

03

4T

04

4T

05

4T

06

4T

07

4T

08

4T

09

4T

10

4T

11

4T

12

4T

13

4T

14

4T

15

4T

16

4T

17

Edificación Tendencia LP

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

2T

96

2T

97

2T

98

2T

99

2T

00

2T

01

2T

02

2T

03

2T

04

2T

05

2T

06

2T

07

2T

08

2T

09

2T

10

2T

11

2T

12

2T

13

2T

14

2T

15

2T

16

2T

17

2T

18

Obra Civil Tendencia LP

En tendencia de largo plazo, la obra civil presenta tendencia a la baja en toda la década

BBVA Research – Situación Inmobiliaria México 2S18 / 19

Inversión residencial y precios de la vivienda(variación % anual)

Fuente: Research, con datos del Inegi

Inversión en construcción influye en precios de la vivienda

Inversión residencial y PIB Inmobiliario(variación % anual)

Y en la provisión de los servicios inmobiliarios afectando al sector servicios

-1.2

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

Inversión residencial Precios de la vivienda (der.)

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

-0.03

-0.02

-0.01

0.00

0.01

0.02

0.03

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

2T

15

3T

15

4T

15

1T

16

2T

16

3T

16

4T

16

1T

17

2T

17

3T

17

4T

17

1T

18

2T

18

Inversión residencial PIB Servicios inmobiliarios (der.)

BBVA Research – Situación Inmobiliaria México 2S18 / 20

04Vivienda: mercado hipotecario

BBVA Research – Situación Inmobiliaria México 2S18 / 21

jun-17 jun-18Var. %

anualjun-17 jun-18

Var. %

anual realjun-17 jun-18

Var. %

anual real

Institutos Públicos 201.6 199.3 -1.1 86.5 86.1 -0.5 429 432 0.6

Infonavit 176.2 176.4 0.1 66.8 69.4 3.9 379 394 3.8

Fovissste 25.3 22.9 -9.7 19.7 16.7 -15.6 779 728 -6.5

Sector Privado* 62.2 53.9 -13.3 80.7 72.4 -10.3 1,298 1,343 3.5

Bancos1/

62.2 53.9 -13.3 80.7 72.4 -10.3 1,298 1,343 3.5

Otros

Subtotal 263.8 253.2 -4.0 167.3 158.5 -5.2 634 626 -1.3

Cofinanciamientos2/ (-) 20.5 15.6 -23.8

Total 243.3 237.6 -2.3 167.3 158.5 -5.2 688 667 -3.0

Originación Hipotecaria

Número de créditos Monto de crédito Monto promedio

(miles) (miles de millones de pesos) (miles de pesos)

Número de créditos y monto de financiamiento hipotecariomiles de millones de pesos de 2018, cifras acumuladas

En 2018, el mercado hipotecario se contrae por menor actividad

de la banca y el Fovissste, mientras que el Infonavit crece

*Si bien existen otras instituciones de crédito privadas (como agentes no regulados), al no contar con información pública confiable no se incluyen.

1/ Incluye : créditos para autoconstrucción, re-estructuras, adquisición, créditos para ex empleados de las instituciones financieras y créditos para

pago de pasivos y liquidez.

2/ Créditos otorgados en conjunto con el Infonavit y Fovissste.

Nota: el factor de actualización se construye con base en el índice de precios de la vivienda de la Sociedad Hipotecaria Federal

Fuente: BBVA Research con datos del Infonavit, Fovissste, CNBV y SHF.

BBVA Research – Situación Inmobiliaria México 2S18 / 22

Créditos originados por institución(miles de créditos)

Fuente: Research, con datos del Infonavit Fovissste y CNBV

Infonavit recupera participación al enfocarse a segmentos medios

Monto originado por institución(miles de millones de pesos constantes)

70 65 64 66 65 69 71

2023 26 24 24

21 20

11 11 10 11 11 9 9

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016 2017 2018*

Infonavit Banca Fovissste

4842 41 40 38

4350

3844 45 46 49

4640

14 14 14 13 13 11 9

0

10

20

30

40

50

60

70

80

90

100

2012 2013 2014 2015 2016 2017 2018*

Infonavit Banca Fovissste

Aunque en términos del número de hipotecas la participación se mantiene estable

BBVA Research – Situación Inmobiliaria México 2S18 / 23

Número de cofinanciamientos(créditos y variación % anual)

Fuente: Research, con datos del Infonavit Fovissste y CNBV

Con esta estrategia también caen los cofinanciamientos

Monto de cofinanciamiento(miles de millones de pesos constantes y variación % anual)

82

32

-13.3

-40

-20

0

20

40

60

80

100

2012 2013 2014 2015 2016 2017 2018

Créditos Var. % anual

55

32

-10.1

-30

-20

-10

0

10

20

30

40

50

60

2012 2013 2014 2015 2016 2017 2018

Monto Var.% anual

Ante el aumento del monto del crédito, deja de ser necesario el financiamiento conjunto

BBVA Research – Situación Inmobiliaria México 2S18 / 24

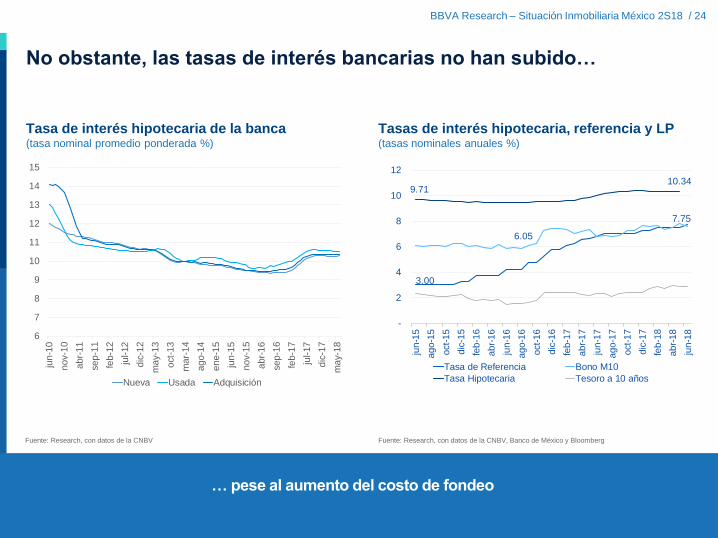

Tasa de interés hipotecaria de la banca(tasa nominal promedio ponderada %)

Fuente: Research, con datos de la CNBV

No obstante, las tasas de interés bancarias no han subido…

Tasas de interés hipotecaria, referencia y LP(tasas nominales anuales %)

… pese al aumento del costo de fondeo

6

7

8

9

10

11

12

13

14

15

jun-1

0

nov-1

0

ab

r-1

1

sep-1

1

feb-1

2

jul-12

dic

-12

may-1

3

oct-

13

mar-

14

ago-1

4

en

e-1

5

jun-1

5

nov-1

5

abr-

16

sep-1

6

feb

-17

jul-17

dic

-17

may-1

8

Nueva Usada Adquisición

3.00

6.05

7.75

9.71 10.34

-

2

4

6

8

10

12

jun-1

5

ago-1

5

oct-

15

dic

-15

feb-1

6

ab

r-1

6

jun-1

6

ago-1

6

oct-

16

dic

-16

feb

-17

abr-

17

jun-1

7

ago-1

7

oct-

17

dic

-17

feb-1

8

abr-

18

jun-1

8

Tasa de Referencia Bono M10

Tasa Hipotecaria Tesoro a 10 años

Fuente: Research, con datos de la CNBV, Banco de México y Bloomberg

BBVA Research – Situación Inmobiliaria México 2S18 / 25

La confianza del consumidor

cayó en la primera mitad del

año.

Sin embargo, después del

proceso electoral retoma el

crecimiento.

Mayor confianza de la

vivienda apunta a una

recuperación de la demanda.

Índice de confianza del consumidor (variación % anual)

Fuente: BBVA Research con datos de la SHF.

La confianza del consumidor registró una

marcada caída, pero retoma el crecimiento

17.4

12.8

-40

-30

-20

-10

0

10

20

30

40

50

ag

o.-

16

oct.-1

6

dic

.-16

feb

.-17

ab

r.-1

7

jun.-

17

ag

o.-

17

oct.-1

7

dic

.-17

feb

.-18

ab

r.-1

8

jun.-

18

ag

o.-

18

Consumidor Bienes duraderos Vivienda

BBVA Research – Situación Inmobiliaria México 2S18 / 26

Registro de viviendas RUV(miles de unidades y variación % anual)

Fuente: Research, con datos del RUV

Mercado en equilibrio al no aumentar el nivel de inventarios

Inventario de viviendas RUV(miles de unidades y variación % anual)

384

258

260

0

50

100

150

200

250

300

350

400

2012 2017 2018

1%

325

227219

0

50

100

150

200

250

300

350

2012 2017 2018

-3.7%

Si bien está creciendo ligeramente la edificación residencial; en general, se produce lo

que se demanda.

BBVA Research – Situación Inmobiliaria México 2S18 / 27

Índice de precios de la vivienda SHF(índice 2012 = 100)

Fuente: Research, con datos de la SHF

El ritmo de apreciación continua pese a la moderación de la demanda

Índice de precios de la vivienda SHF(variación % anual)

85

95

105

115

125

135

145

155

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Total nacional Económica - Social Media - Residencial

0

2

4

6

8

10

12

2T16 3T16 4T16 1T17 2T17 3T17 4T17 1T18 2T18

Total nacional Económica - Social Media - Residencial

Segmentos medios y residencial siguen con mayor apreciación que el segmento

económico

BBVA Research – Situación Inmobiliaria México 2S18 / 28

05Vivienda: originación regional

BBVA Research – Situación Inmobiliaria México 2S18 / 29

Originación hipotecaria 2012 a 2018(millones de créditos y participación %)

Siete estados concentran 49% del crédito hipotecario

Hogares promedio por estado 2011 a 2018(millones de hogares)

Inicialmente podría pensarse que el número de hogares define el

tamaño del mercado de vivienda

48.6

74.4

0

10

20

30

40

50

60

70

80

90

100

0

50

100

150

200

250

300

350

400

450

500

NL

Jal

Mex

CD

MX

Ch

ihG

toC

oah

Ver

BC

Tam

ps

Qro

Son

QR

Sin

Pue

Hg

oS

LP

Yuc

Mic

hA

gs

Mor

Dgo

Chis

Ta

bC

ol

Nay

BC

SG

roZ

ac

Oa

xC

am

pT

lax

Infonavit Banca Fovissste participación % (der.)

Fuente: Research, con datos de Infonavit, Fovissste y CNBV Fuente: Research, con datos de Conapo

BBVA Research – Situación Inmobiliaria México 2S18 / 30

Hogares e hipotecas originadas 2012 a 2018(millones de hogares y miles de créditos)

Fuente: Research, con datos de Conapo, Infonavit, Fovissste y CNBV

El número de hogares se asocia a menos del 50% de las hipotecas

Empleos e hipotecas originadas 2012 a 2018(millones de trabajadores y miles de créditos)

En contraste, el número de trabajadores del IMSS se puede asociar con 83% de los

préstamos hipotecarios del total de instituciones públicas y privadas

NL

Jal

Mex

Gto

Coah

CDMX

Chih

Ver

Tamps

BC

QR

SonHgo

Qro

Sin

Pue

Yuc

SLP

Mich

Ags

Mor

Dgo

Chis

Tab

ColNay

BCS

Gro

Zac

Oax

TlaxCamp

R² = 0.4122

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0 100 200 300 400 500

Fuente: Research, con datos del IMSS, Infonavit, Fovissste y CNBV

BBVA Research – Situación Inmobiliaria México 2S18 / 31

El rezago habitacional

difícilmente explica la

colocación de crédito

hipotecario a nivel estatal.

Este déficit habitacional no se

puede asociar ni al

otorgamiento de subsidios.

Las entidades con mayor

rezago son las que menos

subsidio reciben

proporcionalmente.

Rezago habitacional y número de subsidios a la vivienda 2012 a 2018(millones de hogares, millones de acciones y porcentaje)

Fuente: BBVA Research con datos de Conavi y SHF.

El subsidio no responde al rezago habitacional

Jal

NL

QR

Ags

0

10

20

30

40

50

60

70

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Ver

Chis

Me

xO

ax

BC

Gro

Pu

eC

hih

Mic

hT

ab

Gto

CD

MX

Jal

Son

Hgo

Tam

ps

SL

PN

LM

or

Yuc

Coah

Cam

pD

go

Sin

Qro

Za

cQ

RN

ay

BC

SC

ol

Tla

xA

gs

Subsidios Conavi

Rezago sin atender

Porcentaje subsidios a rezago (der.)

BBVA Research – Situación Inmobiliaria México 2S18 / 32

Hipotecas bancarias y ENOE 2012 a 2018(millones de trabajadores y miles de créditos)

Fuente: Research, con datos de la ENOE y CNBV

Las hipotecas bancarias responden claramente al nivel de empleo

Hipotecas bancarias e IMSS 2012 a 2018(millones de trabajadores y miles de créditos)

Los préstamos hipotecarios de la banca se correlacionan hasta 58% con el empleo

remunerado. Si consideramos solo el empleo del IMSS este indicador alcanza 90%

Fuente: Research, con datos del IMSS y CNBV

CDMX

NL

Jal

Mex

Chih

Qro

Gto

Ver

BC

Pue

CoahSin

SLP

Son

QR

Tamps

Yuc

Mich

AgsMor

HgoTab

Dgo

Chis

Gro

Col

Oax

Zac

Tlax

R² = 0.5804

0

1

2

3

4

5

6

7

8

0 20 40 60 80 100 120

CDMX

NL

Jal

Mex

Chih

Qro

Gto

Ver

BC

Pue

Coah

Sin

SLP

SonTamps

YucMich

Ags

MorHgo

Tab

Dgo

Camp

Oax

ZacTlax

R² = 0.8963

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

0 20 40 60 80 100 120

BBVA Research – Situación Inmobiliaria México 2S18 / 33

Mapa del crédito bancario 2012 a 2018(participación % acumulada)

Fuente: Research, con datos de la CNBV

Relación directa entre crédito hipotecario y actividad económica

Mapa del empleo IMSS 2018(participación % acumulada)

Los estados que más demandan créditos para vivienda son los que concentran la mayor

cantidad de empleos y con economías más grandes.

Fuente: Research, con datos del IMSS

Mensajes principales

El PIB de la construcción crece 2% en tasa anual al 2T18, dejando

atrás la etapa negativa antes de lo esperado por una mayor edificación

residencial

El nivel de precios del productor en la construcción se incrementó 9.7%

al 2T18; para el final de 2019 desacelerará por debajo del 5%

La inversión detona el ciclo de la construcción; la inversión residencial influye en

el nivel de servicios inmobiliarios y precios de la vivienda

A la mitad del 2018, la demanda por crédito hipotecario no iguala a lo observado

el año previo, estimamos que para 2019 se recuperará el mercado

El crédito de la banca cae como consecuencia del desplazamiento del Infonavit

que ahora se enfoca en segmentos medios y residenciales

Economías estatales con mayor actividad económica son las que más captan

crédito y subsidios para la vivienda, evidencia de que los subsidios no se dirigen

a estados que más lo necesitan

BBVA Research – Situación Inmobiliaria México 2S18 / 34

BBVA Research – Situación Inmobiliaria México 2S18 / 35

Situación

Inmobiliaria México

CDMX, 7 de noviembre 2018