Situación Perú - primer trimestre de 2014 - BBVA Research

38

Situación Perú: primer trimestre 2014 Situación Perú: primer trimestre de 2014 Lima, 13 de febrero de 2014

-

Upload

bbva-research -

Category

Economy & Finance

-

view

1.492 -

download

3

Transcript of Situación Perú - primer trimestre de 2014 - BBVA Research

Situación Perú: primer trimestre 2014

Situación Perú: primer trimestre de 2014

Lima, 13 de febrero de 2014

Situación Perú: primer trimestre 2014

Índice Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad

Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China Página 2

Situación Perú: primer trimestre 2014

La economía mundial seguirá recuperándose paulatinamente

Página 3

Crecimiento global (%, PIB) Fuente: BBVA Research

1

2

La expansión global seguirá en 2014-15, ahora con una contribución creciente de las economías más avanzadas

Los riesgos se equilibran con riesgos al alza en EE.UU. Los riesgos a la baja permanecen:

• El impacto de la salida del QE de la FED sobre los flujos de capital,

• Las vulnerabilidades de algunas economías emergentes en un entorno de liquidez menos favorable, y

• La lentitud en la recuperación de la eurozona

2,8

-0,4

5,2

4,0

3,22,9

3,6

3,9

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013(e)

2014(p)

2015(p)

Economías emergentesEconomías avanzadasEscenario base ene-14

Situación Perú: primer trimestre 2014

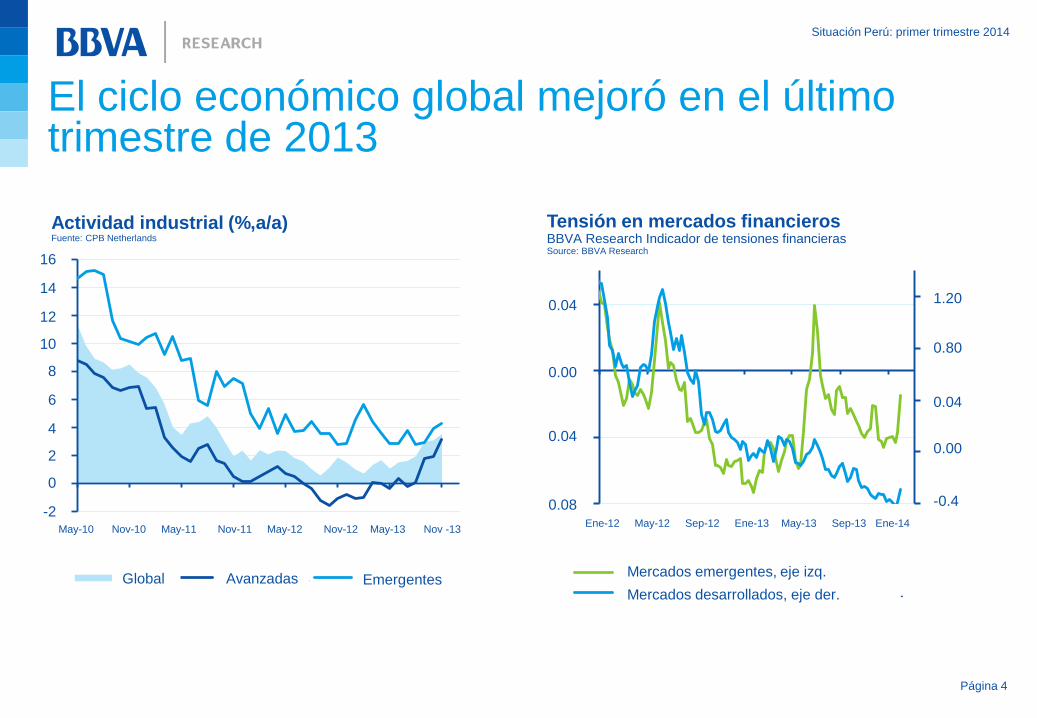

El ciclo económico global mejoró en el último trimestre de 2013

Actividad industrial (%,a/a) Fuente: CPB Netherlands

Tensión en mercados financieros BBVA Research Indicador de tensiones financieras Source: BBVA Research

Página 4

-2

0

2

4

6

8

10

12

14

16

may

-10

nov-

10

may

-11

nov-

11

may

-12

nov-

12

may

-13

nov-

13

Global Avanzadas EmergentesGlobal Avanzadas Emergentes

16

14

12

10

8

6

4

2

0

-2 May-10 Nov-10 May-11 Nov-11 May-12 Nov-12 May-13 Nov -13

-0,40

0,00

0,40

0,80

1,20

-0,08

-0,04

0,00

0,04

ene-

12

may

-12

sep-

12

ene-

13

may

-13

sep-

13

ene-

14

Mercados Emergentes, eje izq.

Mercados Desarrollados, eje der.

Mercados emergentes, eje izq.

Mercados desarrollados, eje der.

Ene-12 May-12 Sep-12 Ene-13 May-13 Sep-13 Ene-14

0.04

0.00

0.04

0.08

1.20

0.80

0.04

0.00

-0.4

Situación Perú: primer trimestre 2014

Menor incertidumbre sobre políticas: orientación de tasas de la FED ancla condiciones financieras globales

EE.UU.: futuro de tasa de interés de política y tasa de interés de largo plazo (%) Fuente: Bloomberg y BBVA Research

Perspectiva de “tapering”

Reunión de la FED de septiembre

1 2 3

Inicio del “tapering”

0,05

0,10

0,15

0,20

0,25

0,30

0,35

1,2

1,6

2,0

2,4

2,8

3,2

en

e-1

3

mar

-13

may-1

3

jul-1

3

sep

-13

nov-1

3

en

e-1

4

Tipo 10 años Bonos del Tesoro a madurez constante (prom, %)

Tipo de Fondos federales inplicitos en precios futuros 12 meses (%)

Página 5

Situación Perú: primer trimestre 2014

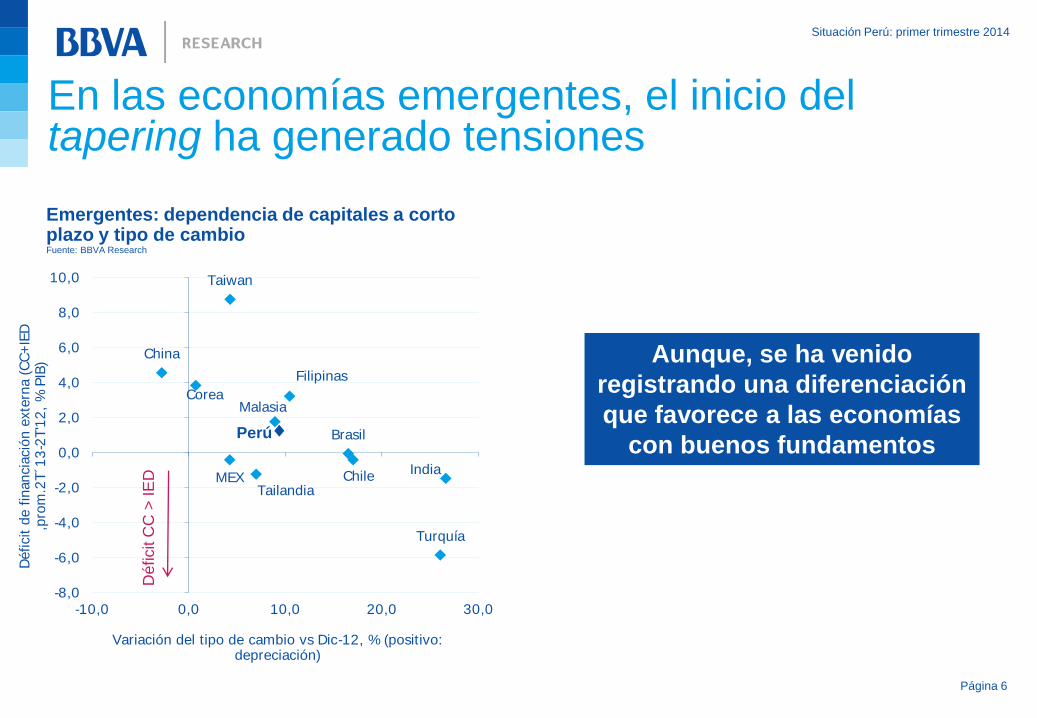

En las economías emergentes, el inicio del tapering ha generado tensiones

Emergentes: dependencia de capitales a corto plazo y tipo de cambio Fuente: BBVA Research

Brasil

ChileMEX

Turquía

China

India

CoreaMalasia

Filipinas

Taiwan

Tailandia

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

-10,0 0,0 10,0 20,0 30,0

Déficit

de f

inan

cia

ció

n e

xte

rna (

CC

+IE

D

,pro

m.2

T´1

3-2

T'1

2,

% P

IB)

Variación del tipo de cambio vs Dic-12, % (positivo: depreciación)

Página 6

Aunque, se ha venido

registrando una diferenciación

que favorece a las economías

con buenos fundamentos Perú

Déficit C

C >

IE

D

Situación Perú: primer trimestre 2014

EE.UU.: crecimiento (%, a/a) Fuente: BBVA Research, BEA

EE.UU.: los mejores datos en 4T13 y el acuerdo fiscal elevan la previsión para 2014

EE.UU.: empleo no agrario en el sector privado (cambio mensual, promedio tres meses, miles) Fuente: Haver

2,8

1,8

2,5 2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2012 2013 2014 2015

Escenario base ene-2014 Escenario base oct-2013

0

50

100

150

200

250

300

0

50

100

150

200

250

300

ab

r-1

0

sep

-10

feb

-11

jul-1

1

dic

-11

may-1

2

oct-

12

mar-

13

ag

o-1

3

en

e-1

4

QE2 QE3Twist

Página 7

Además, genera un sesgo al alza en las perspectivas de crecimiento

Situación Perú: primer trimestre 2014

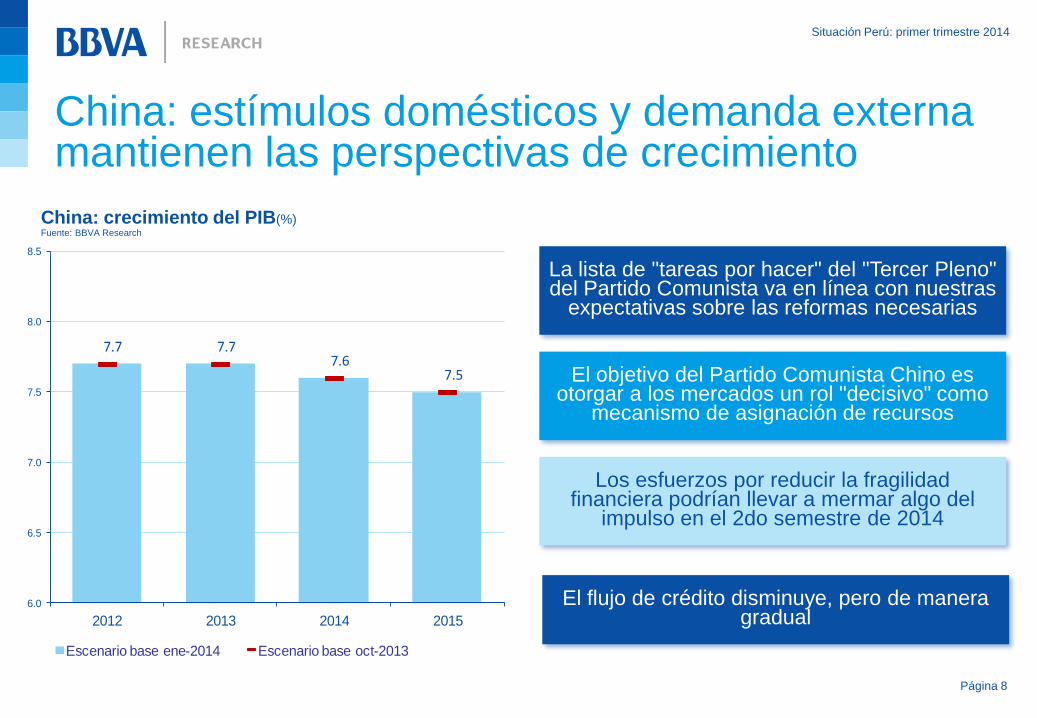

China: estímulos domésticos y demanda externa mantienen las perspectivas de crecimiento

China: crecimiento del PIB(%) Fuente: BBVA Research

La lista de "tareas por hacer" del "Tercer Pleno" del Partido Comunista va en línea con nuestras

expectativas sobre las reformas necesarias

El objetivo del Partido Comunista Chino es otorgar a los mercados un rol "decisivo" como

mecanismo de asignación de recursos

Los esfuerzos por reducir la fragilidad financiera podrían llevar a mermar algo del

impulso en el 2do semestre de 2014

Página 8

El flujo de crédito disminuye, pero de manera gradual

7.7 7.77.6

7.5

6.0

6.5

7.0

7.5

8.0

8.5

2012 2013 2014 2015

Escenario base ene-2014 Escenario base oct-2013

Situación Perú: primer trimestre 2014

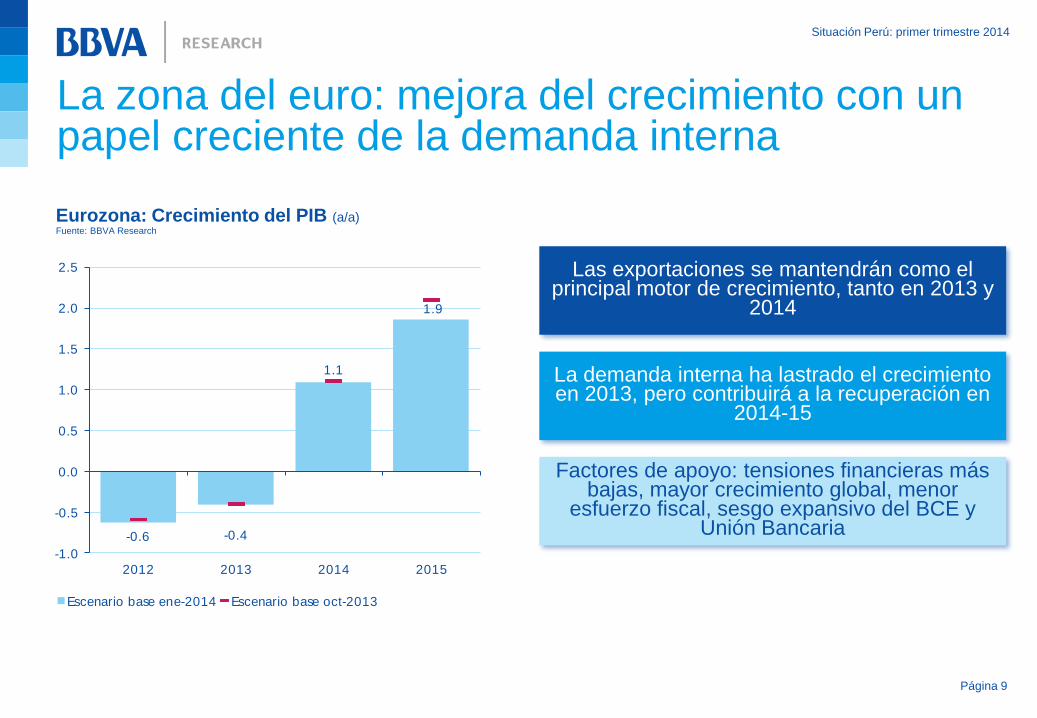

La zona del euro: mejora del crecimiento con un papel creciente de la demanda interna

Eurozona: Crecimiento del PIB (a/a) Fuente: BBVA Research

-0.6 -0.4

1.1

1.9

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

2012 2013 2014 2015

Escenario base ene-2014 Escenario base oct-2013

Las exportaciones se mantendrán como el principal motor de crecimiento, tanto en 2013 y

2014

La demanda interna ha lastrado el crecimiento en 2013, pero contribuirá a la recuperación en

2014-15

Factores de apoyo: tensiones financieras más bajas, mayor crecimiento global, menor

esfuerzo fiscal, sesgo expansivo del BCE y Unión Bancaria

Página 9

Situación Perú: primer trimestre 2014

En síntesis: expansión económica, con distintos ritmos y algunos riesgos

Crecimiento económico (% a/a) Fuente: BBVA Research y FMI

3,22,9

3,63,9

2,8

1,8

2,5 2,5

-0,6-0,4

1,11,9

5,0 4,85,2 5,4

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

20

12

20

13

20

14

20

15

20

12

20

13

20

14

20

15

20

12

20

13

20

14

20

15

20

12

20

13

20

14

20

15

Mundo EEUU UEM BBVA-EAGLES

Escenario Base Escenario Base noviembre-13

El ciclo de crecimiento se fortalece, sobre todo en las economías avanzadas. La política

económica se mantiene como un factor clave para seguir apuntalando el crecimiento en

2014-15

El escenario base asume que los responsables de las políticas económicas hacen frente a distintas vulnerabilidades: cuestiones bancarias y riesgo de desinflación de la zona euro, y vulnerabilidades financieras

en China

Riesgo: disminución gradual de estímulo monetario de la FED podría tener impactos más sensibles sobre algunas economías

emergentes y generar episodios de volatilidad

Página 10

Situación Perú: primer trimestre 2014

Índice

11

Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad

Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China

Situación Perú: primer trimestre 2014

Crecimiento será mayor en 2014 y 2015

Página 12

La demanda interna seguirá evolucionando favorablemente y a esto se sumará el

auge de las exportaciones mineras

Crecimiento del PIB 2013-2018 (Var. %) Fuente: BBVA Research

5.0

5.6

5.9

5.6

5.5 5.5

2013E 2014P 2015P 2016P 2017P 2018P

Situación Perú: primer trimestre 2014

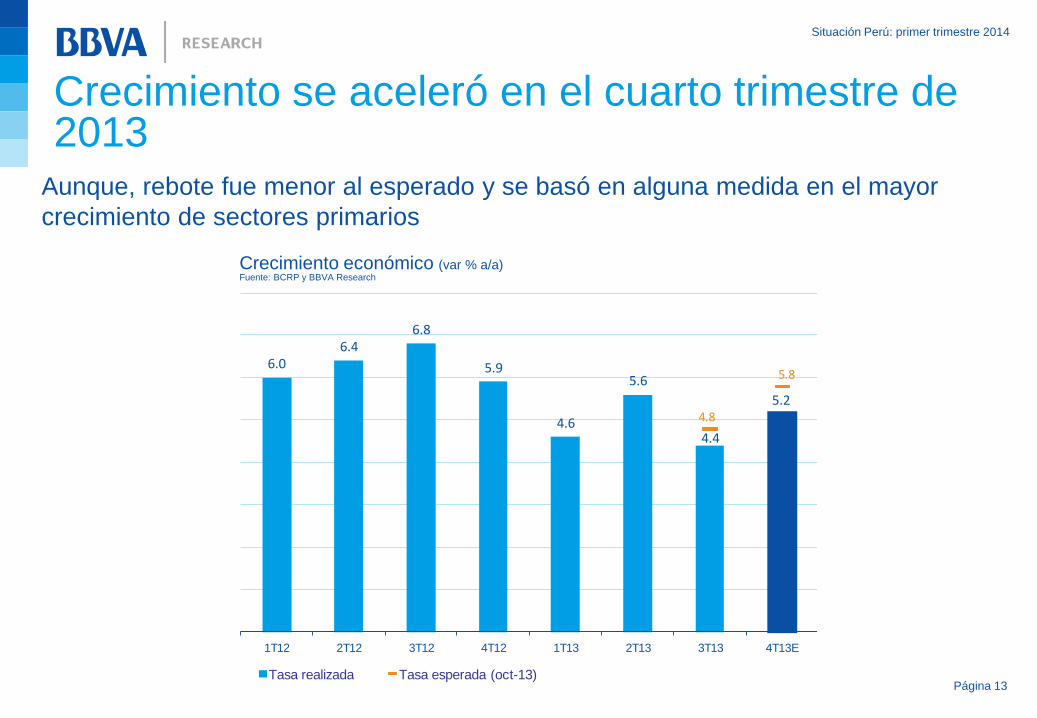

Crecimiento se aceleró en el cuarto trimestre de 2013

Crecimiento económico (var % a/a) Fuente: BCRP y BBVA Research

Página 13

Aunque, rebote fue menor al esperado y se basó en alguna medida en el mayor

crecimiento de sectores primarios

6.06.4

6.8

5.9

4.6

5.6

4.4

5.24.8

5.8

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13E

Tasa realizada Tasa esperada (oct-13)

Situación Perú: primer trimestre 2014

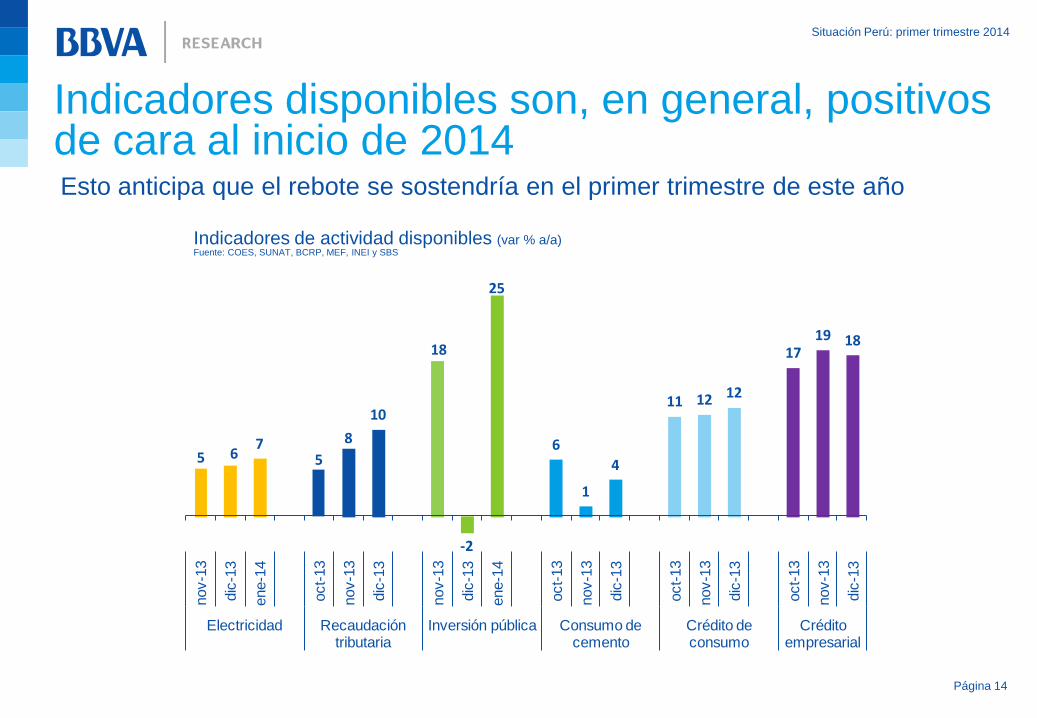

Indicadores disponibles son, en general, positivos de cara al inicio de 2014

Indicadores de actividad disponibles (var % a/a) Fuente: COES, SUNAT, BCRP, MEF, INEI y SBS

Página 14

Esto anticipa que el rebote se sostendría en el primer trimestre de este año

5 67

5

8

10

18

-2

25

6

1

4

11 12 12

1719 18

nov-1

3

dic

-13

ene-1

4

oct-

13

nov-1

3

dic

-13

nov-1

3

dic

-13

ene-1

4

oct-

13

nov-1

3

dic

-13

oct-

13

nov-1

3

dic

-13

oct-

13

nov-1

3

dic

-13

Electricidad Recaudación tributaria

Inversión pública Consumo de cemento

Crédito de consumo

Crédito empresarial

Situación Perú: primer trimestre 2014

Las últimas lecturas de confianza reflejan mayor optimismo

Confianza empresarial (Índice) Fuente: BCRP

Página 15

Además el empleo ha venido evolucionando favorablemente, sobre todo el de calidad

59

35

40

45

50

55

60

65

70

en

e-1

2

feb-1

2

mar-

12

abr-

12

may-1

2

jun

-12

jul-

12

ag

o-1

2

sep

-12

oct-

12

no

v-1

2

dic

-12

en

e-1

3

feb-1

3

mar-

13

abr-

13

may-1

3

jun

-13

jul-

13

ag

o-1

3

sep

-13

oct-

13

no

v-1

3

dic

-13

ZonaOptimista

ZonaPesimista

Página 15

54

56

58

60

62

64

66

en

e-1

1

mar-

11

may-1

1

jul-

11

sep

-11

no

v-1

1

en

e-1

2

mar-

12

may-1

2

jul-

12

sep

-12

no

v-1

2

en

e-1

3

mar-

13

may-1

3

jul-

13

sep

-13

no

v-1

3

Empleo adecuado (% de la PEA empleada en Lima Metropolitana) Fuente: INEI y BBVA Research

Situación Perú: primer trimestre 2014

El gasto público mantendrá un sesgo expansivo

Página 16

La Ley del Presupuesto contempla mayores gastos, principalmente en inversión

pública

Evolución de los recursos del presupuesto (PEN miles de millones) Fuente: MEF

71.072.4

81.9

88.5

95.5

108.4

118.9

2008 2009 2010 2011 2012 2013 2014

9,7%

Situación Perú: primer trimestre 2014

La evolución de las exportaciones proveerá un impulso adicional al crecimiento

Página 17

Esto se sumará al buen dinamismo que seguirá teniendo la demanda interna

Contribución al crecimiento del PIB 2013-2015 (Puntos porcentuales y var. %) Fuente: BBVA Research

5.05.6

5.9

-2

-1

0

1

2

3

4

5

6

7

8

2013E 2014 2015

Demanda Interna Exportaciones Importaciones PIB

Proyectos mineros que ingresarán a fase operativa Fuente: MINEM

ProyectoAño de ingreso

probable

Producción

estimada anual

(TMF)

Toromocho 2013 275,000

Constancia 2014 80,000

Las Bambas 2015 400,000

Amp. Cerro Verde 2016 272,000

Quellaveco 2017 225,000

Situación Perú: primer trimestre 2014

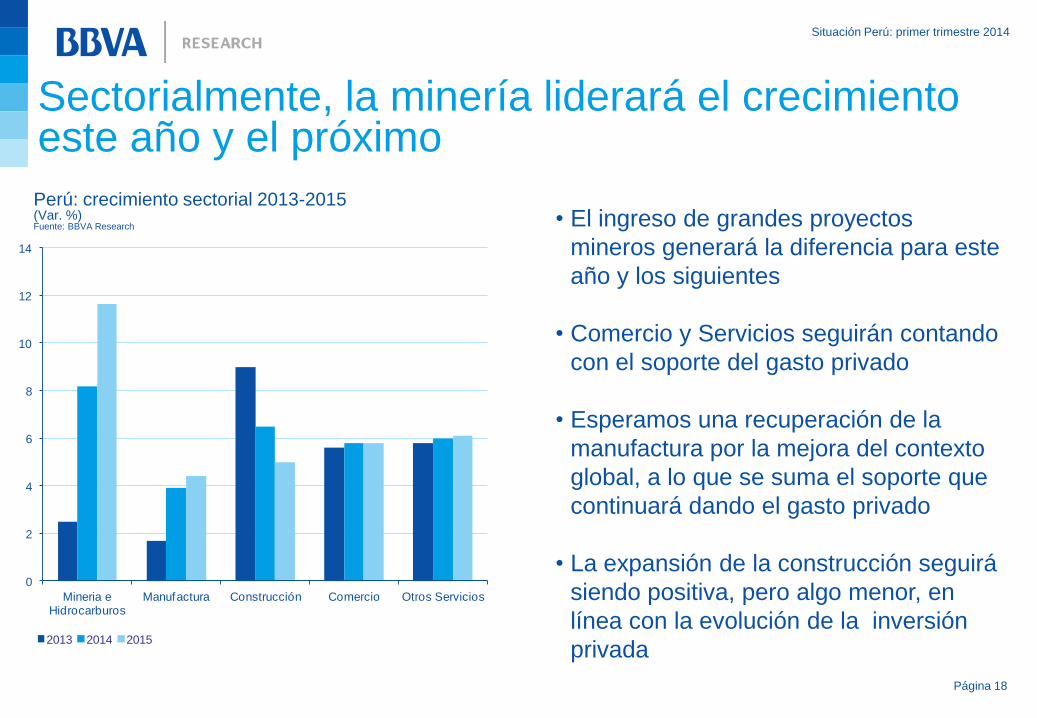

Sectorialmente, la minería liderará el crecimiento este año y el próximo

Página 18

Perú: crecimiento sectorial 2013-2015 (Var. %) Fuente: BBVA Research

0

2

4

6

8

10

12

14

Mineria e Hidrocarburos

Manufactura Construcción Comercio Otros Servicios

2013 2014 2015

• El ingreso de grandes proyectos

mineros generará la diferencia para este

año y los siguientes

• Comercio y Servicios seguirán contando

con el soporte del gasto privado

• Esperamos una recuperación de la

manufactura por la mejora del contexto

global, a lo que se suma el soporte que

continuará dando el gasto privado

• La expansión de la construcción seguirá

siendo positiva, pero algo menor, en

línea con la evolución de la inversión

privada

Situación Perú: primer trimestre 2014

Se esperan déficit públicos moderados en los próximos años

Página 19

Esta previsión sigue siendo compatible con una evolución descendente del ratio de

deuda pública bruta

Deuda pública bruta (% del PIB) Fuente: BCRP y BBVA Research

Resultado fiscal (% del PIB) Fuente: BCRP y BBVA Research

-0.3

2.3

2.9

2.4

-1.3

-0.2

2.02.1

0.4

-0.2 -0.2-0.5 -0.5

-0.3

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

e

20

14

p

20

15

p

20

16

p

20

17

p

20

18

p

0

5

10

15

20

25

30

35

40

45

50

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

e

20

14

p

20

15

p

20

16

p

20

17

p

20

18

p

Proyección

Situación Perú: primer trimestre 2014

Ampliación del déficit en cuenta corriente es transitoria y tiene origen en más inversión…

Página 20

Además, seguirá estando financiada por capitales de largo plazo, principalmente IED

Cuenta corriente de la balanza de pagos (% del PIB) Fuente: BCRP y BBVA Research

1.5

3.2

1.4

-4.2

-0.6

-2.5

-1.9

-3.4

-5.0 -5.2-4.8

-4.0 -3.9-3.5

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

e

20

14

p

20

15

p

20

16

p

20

17

p

20

18

p20

21

22

23

24

25

26

27

28

29

2009

2010

2011

2012

2013E

Ahorro nacional Inversión total

Brecha Externa

Ahorro e inversión (% del PIB) Fuente: BCRP y BBVA Research

Situación Perú: primer trimestre 2014

Índice

21

Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad

Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China

Situación Perú: primer trimestre 2014

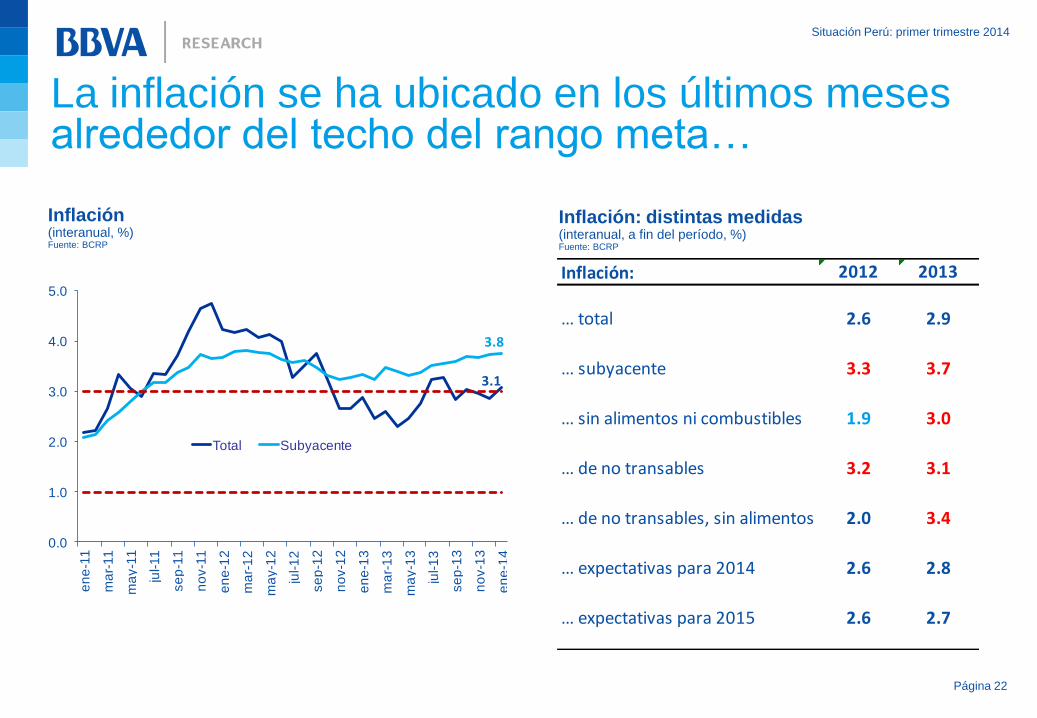

La inflación se ha ubicado en los últimos meses alrededor del techo del rango meta…

Inflación (interanual, %) Fuente: BCRP

Página 22

Inflación: distintas medidas (interanual, a fin del período, %) Fuente: BCRP

Inflación: 2012 2013

… total 2.6 2.9

… subyacente 3.3 3.7

… sin alimentos ni combustibles 1.9 3.0

… de no transables 3.2 3.1

… de no transables, sin alimentos 2.0 3.4

… expectativas para 2014 2.6 2.8

… expectativas para 2015 2.6 2.7

3.1

3.8

0.0

1.0

2.0

3.0

4.0

5.0

en

e-1

1

ma

r-11

ma

y-1

1

jul-11

se

p-1

1

no

v-1

1

en

e-1

2

ma

r-1

2

ma

y-1

2

jul-1

2

se

p-1

2

no

v-1

2

en

e-1

3

ma

r-1

3

ma

y-1

3

jul-1

3

se

p-1

3

no

v-1

3

en

e-1

4

Total Subyacente

Situación Perú: primer trimestre 2014

… por factores de demanda y por la depreciación de la moneda local…

Página 23

-3

-2

-1

0

1

2

3

4

1T

10

2T

10

3T

10

4T

10

1T

11

2T

11

3T

11

4T

11

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

Brecha del PIB

Inflación subyacente

Rango meta de inflación

Brecha del producto e Inflación subyacente (pp del PIB potencial; interanual, %) Fuente: BBVA Research y BCRP

-8.0

-2.8-4.0

-5.4

9.6

2009 2010 2011 2012 2013

Tipo de cambio PEN/USD (fin de período, var. % interanual) Fuente: BCRP

Situación Perú: primer trimestre 2014

Panorama de precios será más benigno en adelante, con lo que la inflación cerrará el año alrededor de 2,4%

Inflación: proyección BBVA (interanual, %) Fuente: BCRP, BBVA Research Brecha positiva del producto se ha moderado

Depreciación de la moneda local será menor

Actividad económica crecerá a un ritmo similar al de su potencial

Página 24

Cotizaciones internacionales de insumos alimentarios seguirán disminuyendo

2.4

0.0

1.0

2.0

3.0

4.0

5.0

en

e-1

1

ab

r-11

jul-11

oct-

11

en

e-1

2

ab

r-1

2

jul-1

2

oct-

12

en

e-1

3

ab

r-1

3

jul-1

3

oct-

13

en

e-1

4

ab

r-1

4

jul-1

4

oct-

14

ProyecciónY en 2014…

Convergencia hacia el centro del rango meta se iniciará en el segundo trimestre

Situación Perú: primer trimestre 2014

Índice

25

Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre

Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad

Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China

Situación Perú: primer trimestre 2014

Mercados financieros locales al compás del tapering en EEUU y de lo que ocurre en otras economías emergentes

Riesgo-país: EMBI (puntos básicos) Fuente: Bloomberg

Página 26

191

197

167

140

150

160

170

180

190

200

210

220

02

-12

-13

09

-12

-13

16

-12

-13

23

-12

-13

31

-12

-13

08

-01

-14

15

-01

-14

23

-01

-14

30

-01

-14

Perú

Colombia

Chile

EMBI: máximo incremento en el período dic.13/feb.14 (puntos básicos) Fuente: Bloomberg, BBVA Research

4851

31

Perú Colombia Chile

Situación Perú: primer trimestre 2014

Mayor percepción de riesgo, precios de activos corrigen a la baja, las monedas se debilitan…

Índice de la bolsa de valores (02/12/13 = 100) Fuente: Bloomberg

Página 27

Rendimiento exigido a bonos soberanos (SOB2023, %) Fuente: Bloomberg

99.6

92.3

91.4

85

90

95

100

105

110

115

02

-12

-13

16

-12

-13

31

-12

-13

15

-01

-14

29

-01

-14

Perú

Colombia

Chile

6.38

5.2

5.4

5.6

5.8

6.0

6.2

6.4

6.6

02

-12

-13

09

-12

-13

16

-12

-13

23

-12

-13

30

-12

-13

06

-01

-14

13

-01

-14

20

-01

-14

27

-01

-14

03

-02

-14

Situación Perú: primer trimestre 2014

Ante las fuertes presiones sobre el sol peruano, el Banco Central ha intervenido en el mercado cambiario

Tipo de cambio (PEN/USD) Fuente: Bloomberg

Página 28

Intervenciones cambiarias del Banco Central (USD miles de millones) Fuente: BCRP

2.82

2.75

2.77

2.79

2.81

2.83

02

-12

-13

11

-12

-13

20

-12

-13

31

-12

-13

10

-01

-14

21

-01

-14

30

-01

-14

0.81.0

0.4

0.3

1.5

dic.13 ene.14 feb.14

Ventas de moneda extranjera

Colocaciones netas de CDR

Situación Perú: primer trimestre 2014

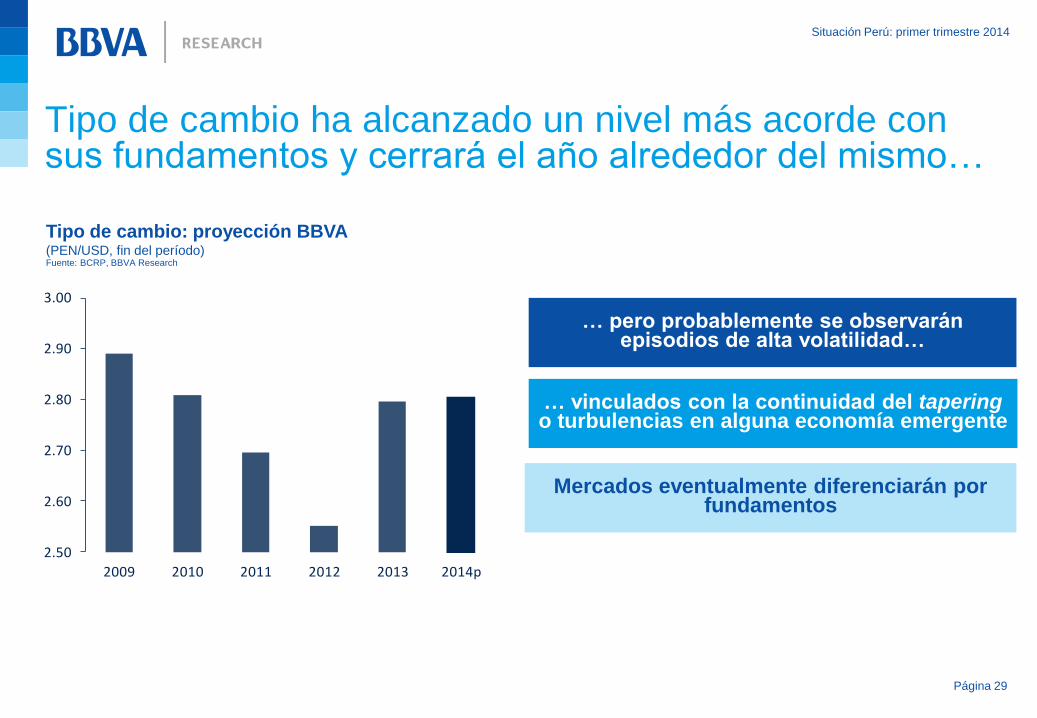

Tipo de cambio ha alcanzado un nivel más acorde con sus fundamentos y cerrará el año alrededor del mismo…

Tipo de cambio: proyección BBVA (PEN/USD, fin del período) Fuente: BCRP, BBVA Research

… pero probablemente se observarán episodios de alta volatilidad…

… vinculados con la continuidad del tapering o turbulencias en alguna economía emergente

Mercados eventualmente diferenciarán por fundamentos

Página 29

2.50

2.60

2.70

2.80

2.90

3.00

2009 2010 2011 2012 2013 2014p

Situación Perú: primer trimestre 2014

Índice

30

Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad

Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China

Situación Perú: primer trimestre 2014

Sorpresa a la baja en crecimiento, por debajo del potencial, ha llevado a que se flexibilice la política monetaria

PIB: expectativa y dato realizado (var. % interanual) Fuente: Bloomberg y BCRP

Página 31

Fondos de encaje liberados y Crédito al sector privado (PEN miles de millones; var. % interanual) Fuente: Bloomberg, BBVA Research

5.0

4.8

4.5

4.0

5.2 5.2

4.44.5

4.34.4

5.4

4.8

jun.13 jul ago set oct nov.13

Esperado

Realizado

0.51.0

3.1

4.1

5.2

6.3

13.6%

17.6%

12.0%

13.0%

14.0%

15.0%

16.0%

17.0%

18.0%

0

1

2

3

4

5

6

7

jun.13 ago. sep. oct. dic.13 ene.14

Fondos de encaje liberados

Crédito al sector privado

Situación Perú: primer trimestre 2014

Tasa de política monetaria seguirá en 4,0% por presiones inflacionarias acotadas y crecimiento cercano al potencial

Determinantes de la posición monetaria Fuente: BCRP y BBVA Research

Página 32

Tasa de interés de referencia: proyección BBVA (%) Fuente: BCRP y BBVA Research

2.9

0.6

8.5

2.4

0.30.5

Inflación (%) Brecha del producto (pp del PIB) Depreciación del PEN (%)

2013

2014p

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

en

e-0

5

jul-0

5

en

e-0

6

jul-0

6

en

e-0

7

jul-0

7

en

e-0

8

jul-0

8

en

e-0

9

jul-0

9

en

e-1

0

jul-1

0

en

e-1

1

jul-11

en

e-1

2

jul-1

2

en

e-1

3

jul-1

3

en

e-1

4

jul-1

4

Proyección

Si eventualmente fuese necesario darle un soporte adicional al producto, el Banco Central se apoyará en los encajes en moneda local

Situación Perú: primer trimestre 2014

Índice

33

Sección 1

Entorno global: mayor crecimiento y riesgos más equilibrados

Sección 2

Perú: mantenemos previsiones de crecimiento para 2014 y 2015 en 5,6% y 5,9%

Sección 3

Inflación se moverá hacia el interior del rango meta desde el segundo trimestre Sección 4

Depreciación será más moderada en 2014, aunque posiblemente habrán episodios de volatilidad Sección 5

Política monetaria: tasa de interés sin cambios en 2014

Sección 6

Principales riesgos son externos: efecto del tapering sobre emergentes y eventual desaceleración de China

Situación Perú: primer trimestre 2014

Principales riesgos son externos: impacto del tapering sobre emergentes y eventual desaceleración de China

Página 34

Tapering en

EEUU

Estallido de

problemas

financieros en

China

Dificultades para

administrarlo en

algunos

emergentes

Intensificación de

tensiones

financieras y

contagio

Desaceleración brusca

de esa economía

• Elevación de prima de riesgo

(encarecimiento del financiamiento

externo)

• Reversión de influjos de capitales

• Depreciación de la moneda local

• Caída de precios de activos financieros

• Impactos sobre el sector real: mayores

tasas de interés, descalce de monedas,

caída de confianzas

• Menor demanda de exportaciones

• Caída en precios de los metales

• Caída de confianzas

• Fundamentos se debilitan

Situación Perú: primer trimestre 2014

La economía peruana muestra fortalezas para acomodar estos impactos

Panorama fiscal Fuente: BCRP

Página 35

Liquidez internacional Fuente: BCRP

25.9

1.4

18.1

4.1

Deuda pública bruta Fondo de estabilización fiscal (% del PIB)

2008 201324.5

5.0 5.1

31.7

10.2

2.7

RIN (% PIB) RIN (veces PECP* de la economía)

PECP* de la banca (% de las colocaciones)

2008 2013

PECP*: pasivos externos de corto plazo

Situación Perú: primer trimestre 2014

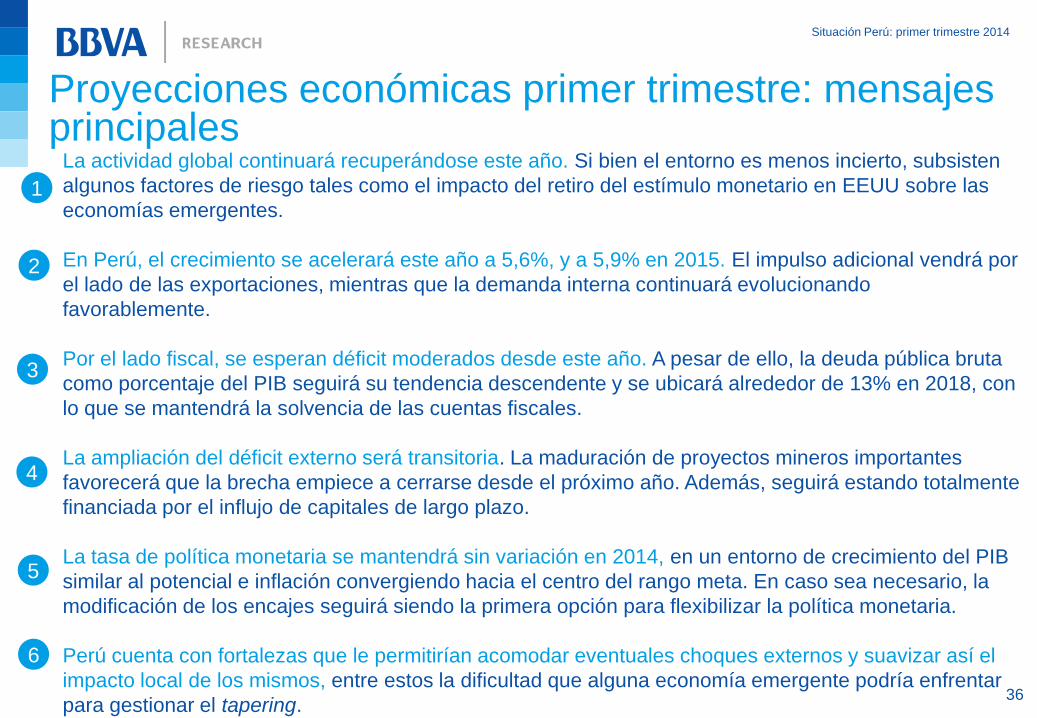

Proyecciones económicas primer trimestre: mensajes principales

1

2

3

La actividad global continuará recuperándose este año. Si bien el entorno es menos incierto, subsisten

algunos factores de riesgo tales como el impacto del retiro del estímulo monetario en EEUU sobre las

economías emergentes.

En Perú, el crecimiento se acelerará este año a 5,6%, y a 5,9% en 2015. El impulso adicional vendrá por

el lado de las exportaciones, mientras que la demanda interna continuará evolucionando

favorablemente.

Por el lado fiscal, se esperan déficit moderados desde este año. A pesar de ello, la deuda pública bruta

como porcentaje del PIB seguirá su tendencia descendente y se ubicará alrededor de 13% en 2018, con

lo que se mantendrá la solvencia de las cuentas fiscales.

La ampliación del déficit externo será transitoria. La maduración de proyectos mineros importantes

favorecerá que la brecha empiece a cerrarse desde el próximo año. Además, seguirá estando totalmente

financiada por el influjo de capitales de largo plazo.

La tasa de política monetaria se mantendrá sin variación en 2014, en un entorno de crecimiento del PIB

similar al potencial e inflación convergiendo hacia el centro del rango meta. En caso sea necesario, la

modificación de los encajes seguirá siendo la primera opción para flexibilizar la política monetaria.

Perú cuenta con fortalezas que le permitirían acomodar eventuales choques externos y suavizar así el

impacto local de los mismos, entre estos la dificultad que alguna economía emergente podría enfrentar

para gestionar el tapering.

4

5

6

36

Situación Perú: primer trimestre 2014

Perú: proyecciones macroeconómicas

37

Variables 2012 2013e 2014p 2015p

PIB (%, interanual) 6.3 5.0 5.6 5.9

Inflación (%, interanual, fdp) 2.6 2.9 2.4 2.3

Tipo de cambio (vs. USD, fdp) 2.57 2.79 2.80 2.72

Tasa de interés de política (%, fdp) 4.25 4.00 4.00 4.75

Consumo privado (%, interanual) 5.8 5.0 4.8 4.9

Consumo público (%, interanual) 9.4 5.5 6.5 4.0

Inversión (%, interanual) 14.8 6.9 6.9 5.9

Resultado fiscal (% del PIB) 2.1 0.4 -0.2 -0.2

Cuenta corriente (% del PIB) -3.3 -5.0 -5.2 -4.8

Situación Perú: primer trimestre 2014

Situación Perú: primer trimestre de 2014

Lima, 13 de febrero de 2014