Sociedades Por Acciones - Tomo i - Argentino - PDF

379

C A R LOS BE 11 NA R DO GAGO LUIS MARIO GONZALEZ J OSE A [MISTO DE LI A SOCIEDADES POR ACCIONES Estudio Teórico - Práctico Tomo Constituci6n Funciwarrilento Tfaris.formaci6n, fusión,. eu.ilián Reqiij5i ros fiwales Dekturnentati6n y cornabilidad RevaliJos, eslacios roniables FILIBINZAL-CULZONI EDITORES

Transcript of Sociedades Por Acciones - Tomo i - Argentino - PDF

C A R LOS BE 11 NA R DO GAGOLUIS MARIO GONZALEZJ OSE A [MISTO DE LI A

SOCIEDADESPOR ACCIONES

Estudio Teórico - Práctico

Tomo

Constituci6n

Funciwarrilento

Tfaris.formaci6n, fusión,. eu.ilián

Reqiij5i ros fiwales

Dekturnentati6n y cornabilidad

RevaliJos, eslacios roniables

FILIBINZAL-CULZONIEDITORES

SOCIEDADES POR ACCIONES

CARLOS BERNARDO GAGOProf. tit. de "Derecho Comercial I" en la Fac. de Cs. Jurídicas y Soc.y de "Sociedades" en la Fac. de Cs. Económicas de la U.N.L. Inspector

General de Personas Jurídicas de la Prov. de Santa Fe.

LUIS MARIO GONZALEZAbogado. Docente auxiliar de "Derecho Civil III" en la Fac. de Cs.Jurídicas y Soc. de la U.N.L. Asesor de la I.G.P.J. de la Prov. de Santa Fe.

JOSE ALBERTO DE LIAContador Público Nacional. Inspector contable de la Inspección General

de Personas Jurídicas de la Provincia de Santa Fe.

SOCIEDADESPOR ACCIONES

Estudio Teórico - Práctico

Torno I

RUBINZAL Y CULZONI S. C. C.Editores

9 de Julio 3573 - Santa Fe

Queda hecho el depósito que previene la ley 11.723

IMPRESO EN LA ARGENTINA

INDICE

Prólogo 7

Capítulo I. — LAS PARTES 9

1. Personas de existencia visible. Capacidad 9

1.1. Menores autorizados para el ejercicio del comercio 10

1.2. Menores emancipados 1.2.1. Emancipados por matrimonio 11

1.2.2. Emancipados por habilitación de edad 14

1.3. Menores sujetos a tutela e incapaces sujetos a curatela 15

1.4. Menores. Indivisión forzosa 16

1.5. Menores sujetos a patria potestad 17

1.6. Inhabilitados por embriaguez, uso de estupefacientes, dis-

minución de sus facultades mentales o por prodigalidad 17

1.7. Sociedad entre esposos 17

1.8. Incompatibilidades 191.8.1. Los clérigos 19

1.8.2. Los magistrados 191.8.3. Los corredores 201.8.4. Los martilleros 201.8.5. Los escribanos 211.8.6. Los fallidos no rehabilitados 21

1.9. Comparecencia por poder 21

2. Personas jurídicas 21

2.1. Personas jurídicas de carácter público 22

2.2. Personas jurídicas de carácter privado 222.2.1. Asociaciones civiles y fundaciones 232.2.2. Sociedades civiles 242.2.3. Sociedades comerciales 242.2.3.1. Sociedad constituida en el extranjero 252.2.4. Entidades cooperativas 26

2.3. Comparecencia al acto 27

Capitulo II. — EL NOMBRE DE LA SOCIEDAD 29

1. Razón social y denominación 30

1.1. Razón social 30

1.2. Denominación 30

2. Denominación. Libertad de elección 31

3. Límites a la libertad de elección 32

3.1. Expresión "Sociedad Anónima" 32

3.2. Aditamento "y compañia" 32

3.3. Denominación y objeto 33

3.4. Expresión "Argentina" o "de Argentina" 33

3.5. Inconfundibilidad 343.5.1. Referida a otras sociedades con nombre igual o similar 343.5.2. Referida a la posibilidad de inducir a error sobre la na-

turaleza de la sociedad 353.5.3. Referida a nombres de empresas o dependencias del

Estado 35

4. Cambio de denominación 35

5. Caducidad 36

6. Nombre de la sociedad en comandita por acciones 36

6.1. Denominación 376.2. Razón social 37

Normas relativas a nombre de la sociedad 37

Capítulo UI. — EL DOMICILIO DE LA SOCIEDAD 39

1. Concepto. Su importancia 40

2. Polémica aceica del alcance del concepto domicilio social . 40

2.1. Doctrina que distingue los conceptos de domicilio y sedesocial 41

2.2. Doctrina que equipara los conceptos de domicilio y sedesocial 42

2.3. Doctrina que niega importancia a la diferenciación 43

3. Domicilio legal a los efectos del trámite administrativo 45

4. Cambio de domicilio 45

4.1. Cambio de domicilio de una jurisdicción a otra distinta 46

Normas relativas a domicilio 47

Bibliografía especializada 47

Capítulo IV. — PLAZO DE DURACION 49

1. Fundamento 49

2. Inicio del plazo 50

3. Cómputo 50

4. Plazo de 99 años 51

5. Vencimiento 51

6. Reducción 51

7. Prórroga 52

8. Reactivación 53

Resoluciones relativas a plazo de duración 55

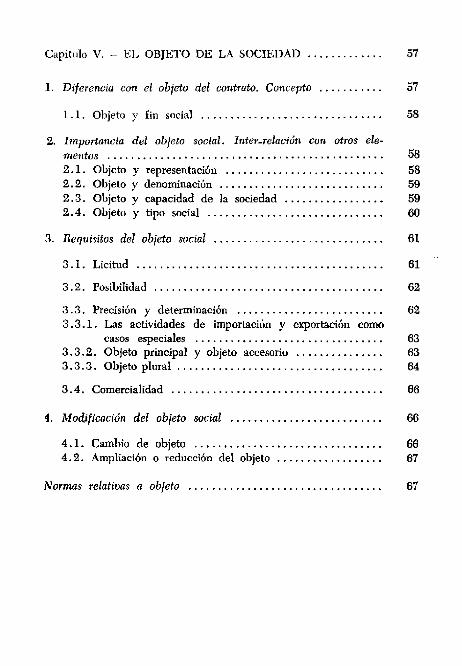

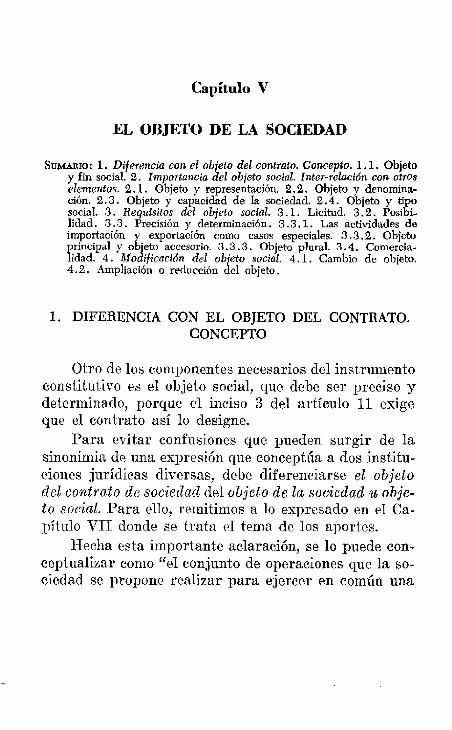

Capítulo V. — EL OBJETO DE LA SOCIEDAD 57

1. Diferencia con el objeto del contrato. Concepto 57

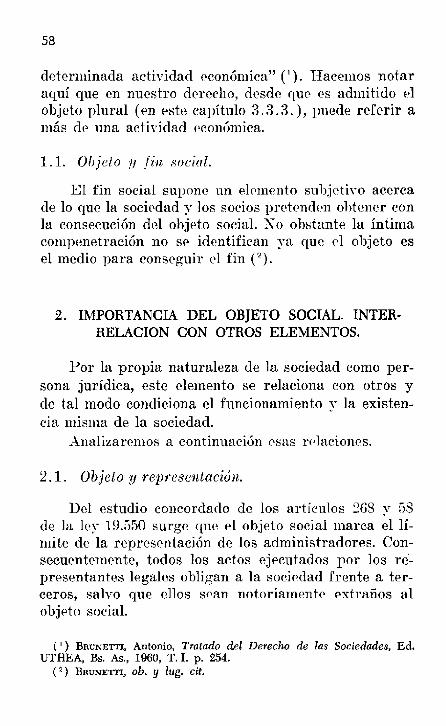

1.1. Objeto y fin social 58

2. Importancia del objeto social. Inter-relación con otros ele-mentos 58

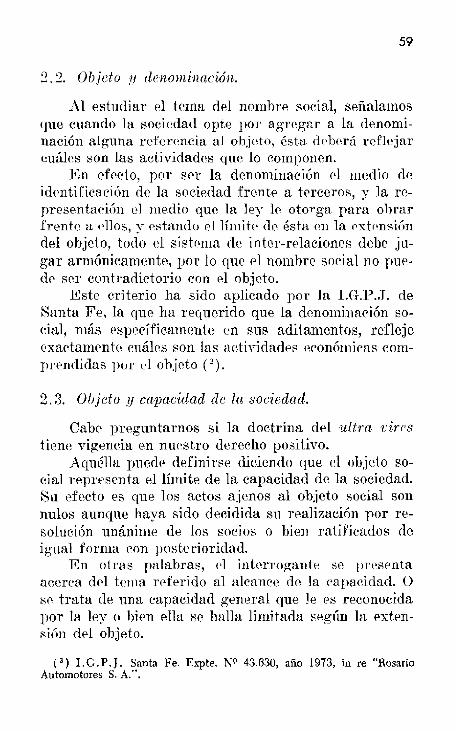

2.1. Objeto y representación 582.2. Objeto y denominación 592.3. Objeto y capacidad de la sociedad 592.4. Objeto y tipo social 60

3. Requisitos del objeto social 61.

3.1. Licitud 61

3.2. Posibilidad 62

3.3. Precisión y determinación 623.3.1. Las actividades de importación y exportación como

casos especiales 633.3.2. Objeto principal y objeto accesorio 633.3.3. Objeto plural 64

3.4, Cmnercialidad 66

4. Modificación del objeto social 66

4.1. Cambio de objeto 664.2. Ampliación o reducción del objeto 67

Normas relativas a objeto 67

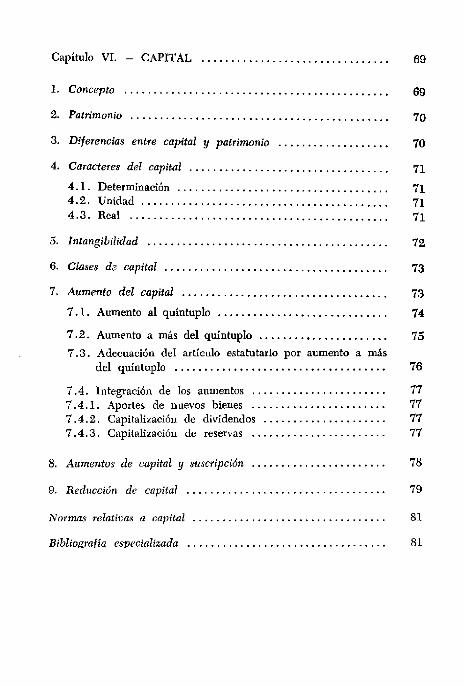

Capítulo VI. — CAPITAL 69

1. Concepto 69

2. Patrimonio 70

3. Diferencias entre capital y patrimonio 70

4. Caracteres del capital 714.1. Determinación 714.2. Unidad 714.3. Real 71

5. Intangibilidad 72

6. Clases d..? capital 73

7. Aumento del capital 73

7.1. Aumento al quíntuplo 74

7.2. Aumento a más del quíntuplo 75

7.3. Adecuación del artículo estatutario por aumento a másdel quíntuplo 76

7.4. Integración de los aumentos 777.4.1. Aportes de nuevos bienes 777.4.2. Capitalización de dividendos 777.4.3. Capitalización de reservas 77

8. Aumentos de capital y suscripción 78

9. Reducción de capital 79

Normas relativas a capital 81

Bibliografía especializada 81

Capítulo VII. — APORTES 83

1. Bienes aportables

2. Bienes registrables

2.1 . Consentimiento del cónyuge

2.2. Inscripción preventiva

3. El aporte del crédito

4. Valuación de los aportes no dinerarios

4.1. Valor de plaza 884.2. Informe de reparticiones estatales o bancos oficiales 884.3. Valuación pericial 894.4. Aprobación de la autoridad de contralor 89

5. Valuación superior al aporte 90

6. Valuación inferior al aporte 90

6.1. Integración de la diferencia 906.2. Solicitud de reducción del aporte 91

7. Epoca de realización del aporte 91

7.1. Suscripción 91

7.2. Integración 927.2.1. Aporte de dinero 927.2.2 Aporte de bienes no dinerarios 927.2.3. Aporte mixto 93

85

86

86

86

87

88

8. Incumplimiento del aporte 93

9. Garantía de evicción y por vicios redhibitorios 94

Normas relativas a aportes 95

Bibliografía especializada 95

Capítulo VIII. — ACCIONES 97

1. Nociones generales 97

1.1. Título valor 98

1.2. Caracteres 991.2.1. Caracteres que presenta como documento 991.2.2. Caracteres que presenta corno título valor 99

2. Requisitos de los títulos 100

2.1. Numeración 1002.2. Valor nominal 1012.2.1. Igualdad de valor 1012.2.2. Expresión monetaria 1012.3. Menciones relativas al contrato social 1022.4. Mencicnes relativas a los derechos incorporados 1022.5. Firmas 1022.5.1. Firma autógrafa 1032.5.2. Firmas impresas 103

3. Indivisibilidad de las acciones 105

4. Condominio 105

5. Negociabilidad. Restricciones 106

6. Circulación de las acciones 106

6.1. Nominativas 1076.1.1. Consentimiento del cónyuge 108

6.2. Nominativas endosables 108

6.3. Al portador 109

7. Clases de acciones 109

7.1. Acciones ordinarias 1097.2. Acciones preferidas 1107.3. Acciones de voto plural 1117.4. Acciones de asiento 112

8. Certificados provisionales 112

Resoluciones relativas a acciones 113

Bibliografía especializada , 113

Capítulo IX. — REQUISITOS DE CONSTITUCION DE LAS SO-CIEDADES POR ACCIONES 115

1. Forma del contrato de sociedad 116

1.1. Constitución por acto único 117

1.2. Constitución por suscripción pública o sucesiva 118

1.3. Resoluciones de los órganos de control. Jurisprudencia 118

1.4. Contenido del instrumento de constitución 1201.4.1. Estatuto tipo 121

2. Conformidad administrativa de la constitución 123

2.1. Organo competente. Remisión 124

2.2. Requisitos legales para el trámite de constitución 124

2.3. Requisitos fiscales. Remisión 125

2.4. TramP-c administrativo. Procedimiento 125

2.5. Recursos 1262.5.1. Apelación judicial 1262.5.2. Recursos administrativos 126

3. Publicidad del contrato constitutivo 127

3.1. Medios de publicidad 1273.1.1. Inscripción registral 1273.1.2. Periodística 128

3.2. Efectos de la publicidad 128

Normas relativas a acto constitutivo 128

Normas relativas a estatuto tipo 129

Bibliografía especializada 129

Capítulo X. — ADMINISTRAC ION DE LAS SOCIEDADES PORACCIONES 131

1. De las Sociedades Anónimas 132

1.1. E1 Directorio. Definición 133

1.2. Naturaleza jurídica 133

1.3. Condiciones de elegibilidad 1341.3.1. La persona jurídica como director 135

1.4. Número de directores 136

1.5. Designación de los directores 1361.5.1. Organos competentes 1361.5.1.1. Elección por la Asamblea 1371.5.1.1.1. Sistema de elección común 1371.5.1.1.2. Sistema de elección por categoría 1371.5.1.1.2.1. Proporcionalidad 1381.5.1.1.3. Sistema del voto acumulativo 138

1.6. Duración de los directores en sus funciones 1391.6.1. Modo de computar el plazo 139

1.7. Garantía que deben prestar los directores 1401.7.1. Monto 140

1.7.2. Precisión 140

1.7.3. Contenida de la garantía 1411.7.3.1. Garantías reales 1411.7.3.2. Garantías personales 1411.7.3.2.1. La fianza 1411.7.3.2.2. Seguro de fidelidad 1411.7.3.2.3. Inhibición voluntaria 1421.7.3.2.4. Aval 142

1.8. Aceptación del cargo 142

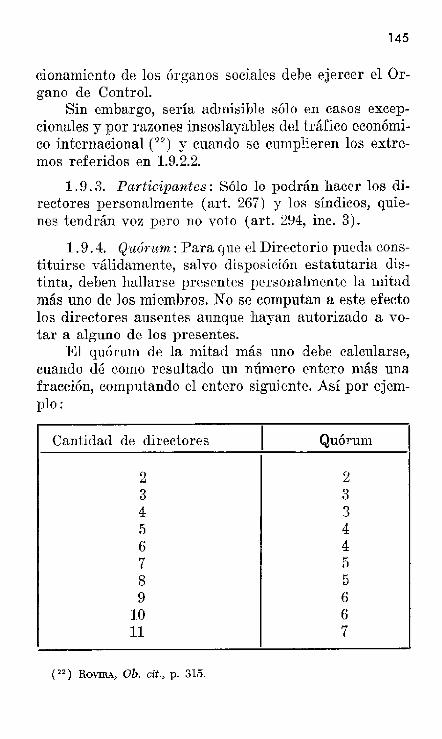

1.9. Funcionamiento del Directorio. Reuniones 1431.9.1. Periodicidad 143

1.9.2. Lugar de reunión 1431.9.2.1. En la jurisdicción del domicilio social 1441.9.2.2. Fuera de la jurisdicción del domicilio social 1441.9.2.3. En el extranjero 144

1.9.3. Participantes 1451.9.4. Quórum 1451.9.5. Resoluciones. Mayorías 1461.9.6. Libro de actas 146

1.10. Remuneración de los directores 1461.10.1. Objeto de la remuneración 1461.10.2. Limites de la remuneración 147L10.3. Tareas remuneradas. Alcance del concepto 1481.10.4. Imputación contable 149

1.11. Cesación de los directores 149

1.11.1. Remoción 1491.11.1.1. Excepción al principio de remoción por la asamblea

ordinaria 1511.11.1.2. Remoción de los directores elegidos por el sistema

de voto acumulativo. Remisión 1511.11.2. Renuncia 1511.11.3. Intervención judicial 1521.12. Reemplazo de los directores 152

2. De las Sociedades en Comandita por Acciones 152

2.1. Número de directores. Organización 1532.2. Duración en sus cargos 1552.3. Cesación de los administradores 1552.3.1. Remoción 1552.3.2. Renuncia 1552.4. Vacancia 156

Resoluciones relativas a órgano de administración 156

Bibliografía especializada 156

Capítulo XI. — REPRESENTACION DE LA SOCIEDAD 159

1. De las Sociedades Anónimas 159

1.1. Alcance de la representación 1601.2. Organo de representación legal 1601.3. Representación voluntaria 1621.4. Efectos de la inscripción y publicación de las designacio-

nes de los directores 163

2. De las Sociedades en Comandita por Acciones 164

Capítulo XII. — SISTEMA DE ELECCION DE DIRECTORESPOR VOTO ACUMULATIVO 165

1. Interpretación del artículo 263 de la Ley de Sociedades 165

2. Inderogabilidad del sistema por tía estatutaria 167

3, Reglamentación 167

3.1. Número mínimo de votos para el ejercicio 1683.2. Ejercicio por una clase determinada de acciones 1683.3. Disminución o aumento del número de directores 1683.4. Renovaciones parciales 169

4. Requisitos formales para el ejercicio 170

5. Funcionamiento del sistema 170

6. Remoción de los directores elegidos por el voto acumulativo 172

Resoluciones relativas a voto acumulativo 173

Bibliografía especializada 173

Capítulo XIII. — LA ASAMBLEA 175

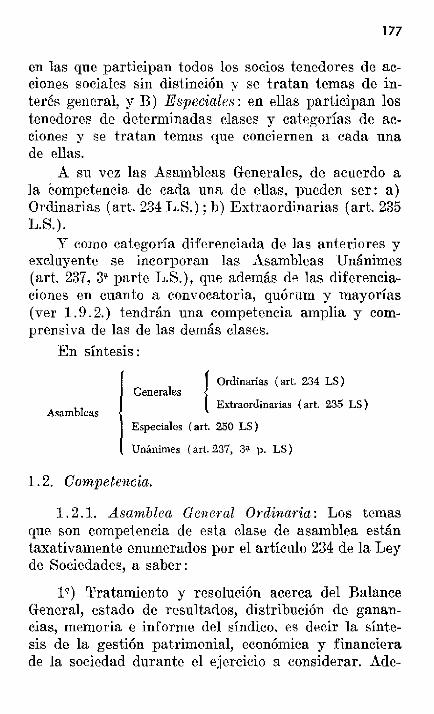

1. De la Sociedad Anónima 176

1.1. Definición y clasificación 176

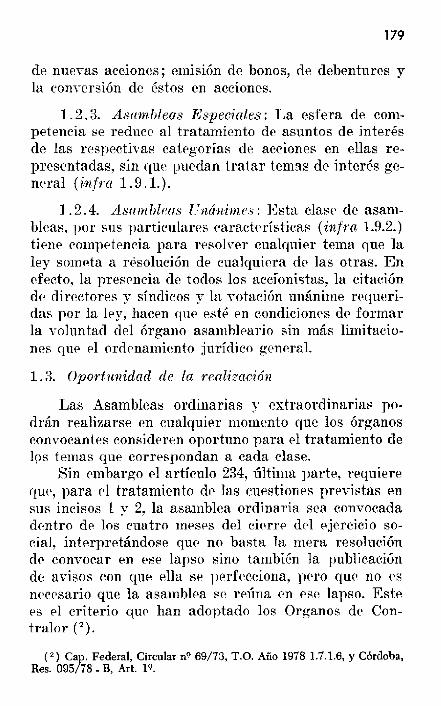

1.2. Competencia 1771.2.1. Asamblea General Ordinaria 1771.2.2. Asamblea General Extraordinaria 1781.2.3. Asambleas Especiales 1791.2.4. Asambleas Unánimes 179

1.3. Oportunidad de la realización 179

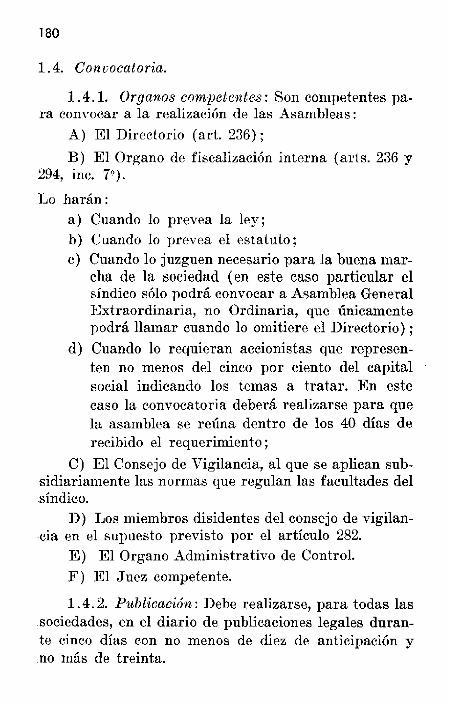

1.4. Convocatoria 1801.4.1. Organos competentes 1801.4.2. Publicación 1801.4.2.1. Contenido 1811.4.3. Asamblea en segunda convocatoria 182

1.3. Derecho de información 182

1.6. Acreditación del carácter de accionista 183

1.7. Libro de asistencia a la asamblea 184

1.8. Funcionamiento 184

1.8.1. Participantes 1841.8.1.1. Los socios 1841.8.1.2. Sus representantes 1841.8.1.3. Directores, síndicos y gerentes 1851.8.1.4. Asesores 1851.8.1.5. Titulares de bonos de goce 1851.8.1.6. Fiduciarios de los tenedores de debentures 1851.8.1.7. Veedores 185

1.8.2. Presidencia 186

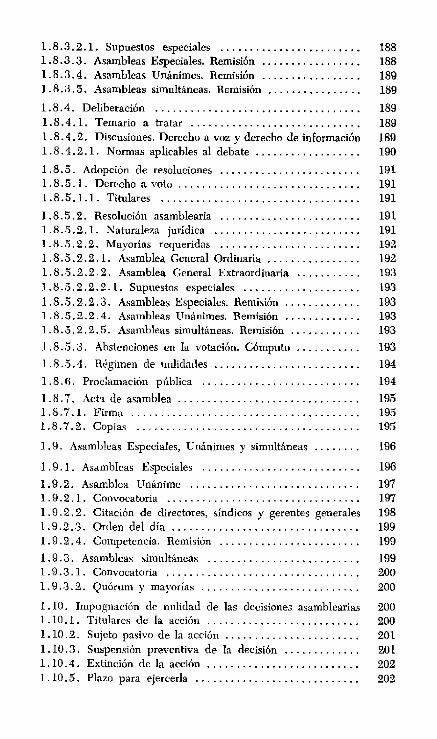

1.8.3. Quórum 1861.8.3.1. Asamblea General Ordinaria 1871.8.3.2. Asamblea General Extraordinaria 188

1.8.3.2.1. Supuestos especiales 1881.8.3.3. Asambleas Especiales. Remisión 1881.8.3.4. Asambleas Unánimes. Remisión 1891.8.3.5. Asambleas simultáneas. Remisión 189

1.8.4. Deliberación 1891.8.4.1. Temario a tratar 1891.8.4.2. Discusiones. Derecho a voz y derecho de información 1891.8.4.2.1. Normas aplicables al debate 190

1.8.5. Adopción de resoluciones 1911.8.5.1. Derecho a voto 1911.8.5.1.1. Titulares 191

1.8.5.2. Resolución asamblearia 1911.8.5.2.1 . Naturaleza jurídica 1911.8.5.2.2. Mayorías requeridas 1921.8.5.2,2.1. Asamblea General Ordinaria 1921.8.5,2.2.2. Asamblea General Extraordinaria 1931.8.5.2.2.2.1. Supuestos especiales 1931.8.5.2.2.3. Asambleas Especiales. Remisión 1931.8.5.2.2.4. Asambleas Unánimes. Remisión 1931.8.5.2,2.5. Asambleas simultáneas. Remisión 1931.8.5.3. Abstenciones en la votación. Cómputo 1931.8.5.4. Régimen de nulidades 194

1.8.6. Proc1amación pública 194

1.8.7. Acta de asamblea 1951.8.7.1. Firma 1951.8.7.2. Copias 195

1.9. Asambleas Especiales, Unánimes y simultáneas 196

1.9.1. Asambleas Especiales 196

1.9.2. Asamblea Unánime 1971.9.2.1 . Convocatoria 1971.9.2,2. Citación de directores, síndicos y gerentes generales 1981.9.2.3. Orden del día 1991.9.2.4. Competencia. Remisión 1991.9.3. Asambleas simultáneas 1991.9.3.1. Convocatoria 2001.9.3.2. Quórum y mayorías 200

1.10. Impugnación de nulidad de las decisiones asamblearias 2001.10.1. Titulares de la acción 2001.10.2. Sujeto pasivo de la acción 2011.10.3. Suspensión preventiva de la decisión 2011.10.4. Extinción de la acción 2021.10.5. Plazo para ejercerla 202

2. De la Sociedad en Comandita por Acciones 202

2.1. Peculiaridades del tipo 2032.1.1. Participantes 2032.1.2. Limitaciones al derecho de voto 2032.1.3. Mayoría especial 203

Normas relativas a Asamblea 204

Bibliografía especializada 204

Capítulo XIV. — FISCALIZACION DE LAS SOCIEDADES PORACCIONES. FISCALIZACION INTERNA O PRIVADA .... 205

1. La Sindicatura 206

1.1. Número de síndicos 206

1.2. Requisitos para ser síndico 2071.2 . 1 . Título 2071.2.2. Domicilio 208

1.3. Incompatibilidades e inhabilidades 208

1.4, Designación 2091.4.1. Otros sistemas de elección. Remisión 2091.4.2. Síndico suplente 210

1.5. Duración en sus funciones 210

1.6. Remuneración 210

1.7. Cesación 2101.7.1. Remoción 2111.7.2. Renuncia 2111.7.3. Inhabilidad o incompatibilidad sobreviniente 211

1.8. Reemplazo 211

1.9. Atribuciones y deberes de la sindicatura . 212

1.10. Síndico suplente 21'3

1.11. Comisión Fiscalizadora 2131.11.1. Reemplazo de sus miembros 214

2. El Consejo de Vigilancia 214

2.1. Concepto 215

2.2. Organización 2152.2.1. Número de miembros 215

2.2.2. Requisitos 2162.2.3. Normas aplicables 2162.2.4. Formación de la voluntad del órgano 216

2.3. Atribuciones y deberes 2172.3.1. Elección de directores 2182.3.2. Atribuciones complementarias 218

2.4. Consejo de Vigilancia y Sindicatura 218

Normas relativas a fiscalización privada 219

Bibliografía especializada 219

Capítulo XV. — FISCALIZACION DE LAS SOCIEDADES PORACCIONES. FISCALIZACION ESTATAL 221

1. Sociedades sometidas a control permanente 222

1.1. Alcance de la fiscalización permanente 224

2. Fiscalización Estatal limitada 225

3. Documentación requerida por los Organos de Control 225

3.1. Documentación requerida para su agregación a los legajosrespectivos 226

3.2. Documentación requerida para los trámites 2263.2.1. Conformidad del acto constitutivo. Remisión 2263.2.2. Modificación del contrato constitutivo. Remisión 2273.2.3. Variaciones de capital 227

4. Otras facultades de la I.G.P.J. 228

4.1. Realización de investigaciones e inspecciones 228

4.2. Facultades vinculadas a las asambleas sociales 2284.2.1. Veedores 2284,2.2. Convocación de asambleas 2294.2.3. Incorporación de temas al Orden del Día 229

4.3. Autorización para la emisión de títulos accionarios 230

4.4. Aprobación de contratos de fideicomiso 230

4.5. Declaración de irregularidad 230

4.6. Aplicación de sanciones 231

5. Recursos 232

Bibliografía especializada 232

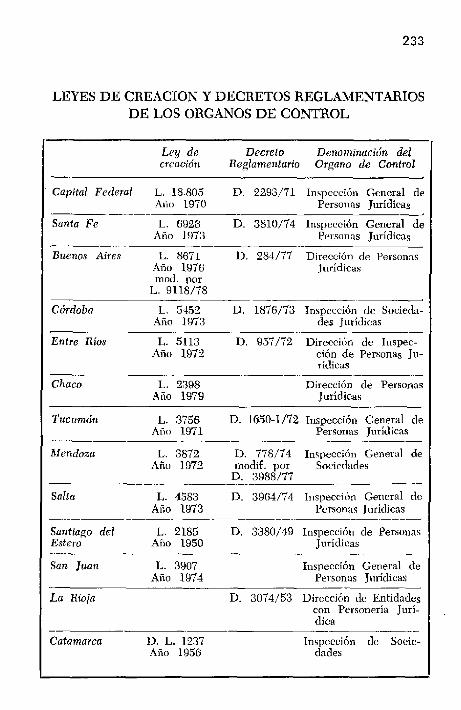

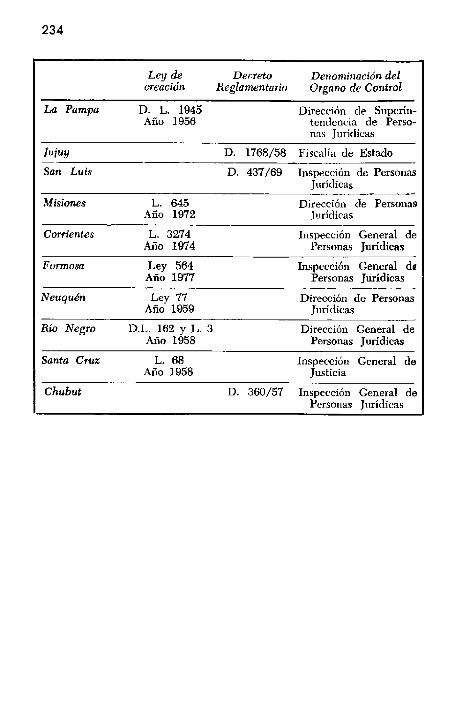

Leyes de creación y decretos reglamentarios de los órganos de con-trol de Capital Federal y Provincias 233

Capítulo XVI. — MODIFICACIONES DEL ACTO CONSTITU-TIVO 235

1. Organo competente 235

2. Conformidad administrativa 236

2.1. Requisitos de la convocatoria 2362.2. Forma de la modificación 2372.3. Otros requisitos. Remisión 239

3. Inscripción registral 239

Normas relativas a modificaciones del acto constitutivo 239

Capítulo XVII. — TRANSFORMACION. FUS1ON. ESCISION 241

TRANSFORMACION

1. Generalidades 242

2. Concepto 243

2.1. Sociedades irregulares y de hecho 2442.2. Sociedades en liquidación 2452.3. Sociedades cooperativas 246

3. Efectos 246

3.1. En cuanto a la sociedad 2463.1.1. Modificación del contrato 2463.1.2. Mantenimiento de la personalidad jurídica 246

3.2. En cuanto a los socios 2463.2.1. Responsabilidad 2463.2.2. Derecho de separarse de la sociedad 247

3.3. En cuanto a los terceros 248

4. Procedimiento 249

4.1. Acuerdo de los socios 249

4.2. Consentimiento de los cónyuges 249

4.3. Balance especial 250

4.4. Publicidad 250

4.5. Otorgamiento del acto que instrumente la transformación 2514.5.1. Otorgantes 2514.5.2. Contenido 251

4.6. Inscripción 2524.6.1. En el Registro Público de Comercio 2524.6.2. En otros registros 252

5. Revisión 252

FUSION

6. Generalidades 253

7. Concepto 253

8. Clases 254

8.1. Fusión 2548.2. Incorporación 254

9. Efectos 254

9.1. En cuanto a las sociedades participantes 2549.1.1. Modificación de los contratos 2549.1.2. Unificación patrimonial 254

9.2. Respecto de los socios 2559.2.1. Derecho a participar en la nueva sociedad o en la in-

corporante 2559.2.2. Derecho de separarse de la sociedad 255

9.3. Respecto de los acreedores 255

10. Procedimiento 256

10.1. Compromiso de fusión 256

10.2. Consentimiento de los cónyuges 257

10.3. Balance de fusión 257

10.4. Publicidad 258

10.5. Acuerdo definitivo 2.5810.5.1. Partes 25810.5.2. Forma 25810.5.3. Contenido 259

10.6. Conformidad administrativa 259

10.7. Inscripción 259

1L Cumplimiento del acuerdo 260

11.1 . Administración y representación 26011.2. Participación de los socios de las sociedades disueltas en

la nueva sociedad o en la incorporante 260

12. Extinción 261.

12.1. Revocación 26112.2. Rescisión 261

ESCISION

13. Concepto 261

14. Modalidades 262

14.1. Escisión incorporación 26214.2. Escisión fusión 26214.3. Escisión constitución 262

15. Efectos 263

15.1. En cuanto a la sociedad 26315.1.1. Decisión de la sociedad 26315.1.2. Disminución patrimonial 26315.1.3. Reducción de capital 26315.1.4 . Disolución 264

15.2. En cuanto a los socios 26415.2.1. Derecho a participar en la nueva sociedad o en la

ineorporante 26415.2.2. Derecho a separarse de la sociedad 264

15.3. En cuanto a los terceros 264

16. Procedimiento 264

16.1. Escisión incorporación y escisión fusión 26416.2. Escisión constitución 265

Normas relativas a transformación, fusión y escisión 266

Capítulo XVIII. — REQUISITOS FISCALES 267

1. Provincia de Santa Fe 268

1.1. Impuestos de Sellos 2681.1.1. Actos gravados 268

1.1.2. Monto cicl impuesto 2681.1.3. Plazo para el pago 2681.1.4. Modos de acreditar el pago 2691.1.5. Exenciones 270

1.2 . Tasa de actuación administrativa 270

1.3 . Tasa anual de inspección

270

2. Capital Federal

271

2.1. Impuesto de sellos

2712.1.1. Actos gravados

271

2.1.2. Base imponible

2712.1.3. Plazo de pago

271

2.1.4 . Monto del impuesto

2722.2. Otros requisitos fiscales

272

3. Pwvincia de Buenos Aires

272

3.1. Impuestos de sellos 2723.1.1 . Actos gravados 2723.1.2 . Base imponible 2733.1.3 . Plazo de pago 2733.1.4. Monto del impuesto 2733.2. Otros requisitos fiscales 273

4. Provincia de Mendoza 273

4.1 Impuesto de sellos 2734.1.1. Actos gravados 2734.1.2 Base imponible 2744.1.3. Plazo de pago 2744.1.4. Monto del impuesto 274

4.2. Otros requisitos fiscales 274

5. Proc inda di Entre Ríos 274

5.1. Impuesto do sellos 2745.1.1. Actos gravados 2745.1.2. Base imponible 2755.1.3. Plazo de pago 2755.1.9 . Monto del impuesto 275

5.2. Otros requisitos fiscales 275

6. Provincia de Córdoba 276

6.1. Impuesto de sellos 2766.1.1 . Actos gravados 276

6.1.2. Base imponible 2766.1.3. Plazo de pago 2766.1.4. Monto del impuesto 276

6.2. Otros requisitos fiscales 276

7. Provincia de Corrientes 277

7.1. Impuesto de sellos 2777.1.1. Actos gravados 2777.1.2. Base imponible 2777.1.3. Plazo de pago 2777,1.4. Monto del impuesto 277

7.2. Otros requisitos fiscales 277

8. Provincia del Chaco 278

8.1. Impuesto de sellos 2788.1.1. Actos gravados 2788.1.2. Base imponible 2788.1.3. Plazo de pago 2788.1.4. Monto del impuesto 278

8.2. Otros requisitos fiscales 278

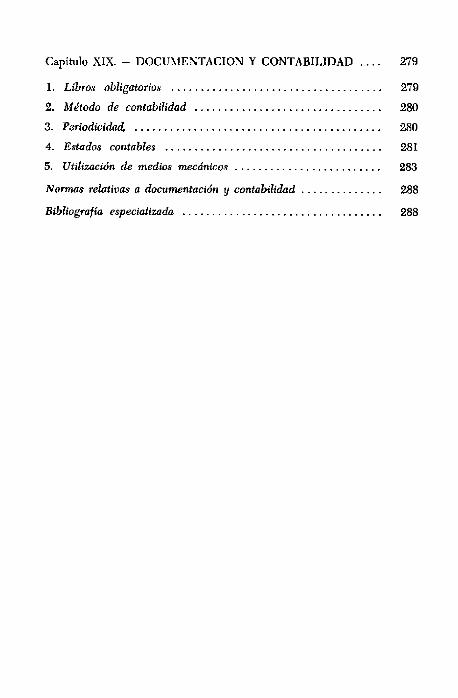

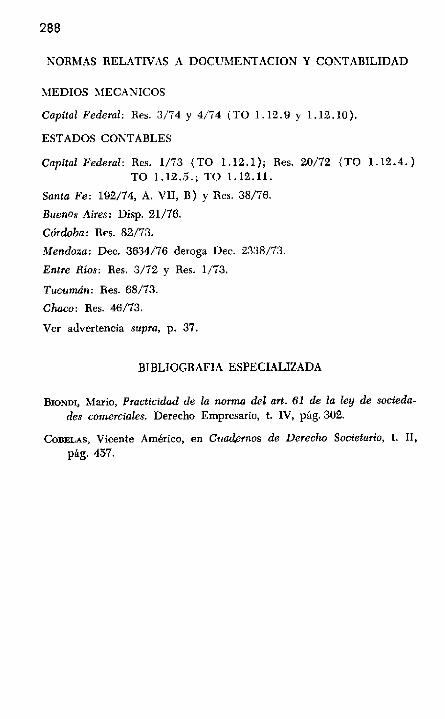

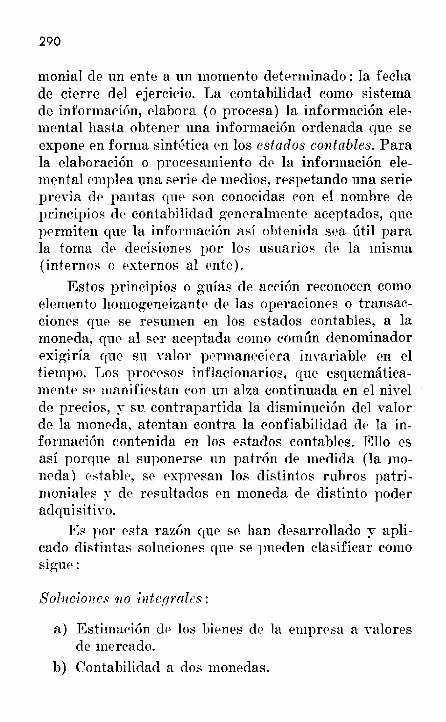

Capítulo XIX. — DOCUMENTACION Y CONTABILIDAD 279

1. Libros obligatorios 279

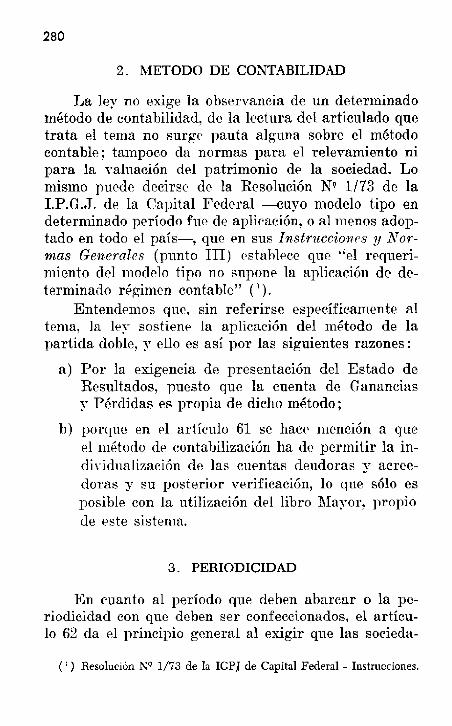

2. Método de contabilidad 280

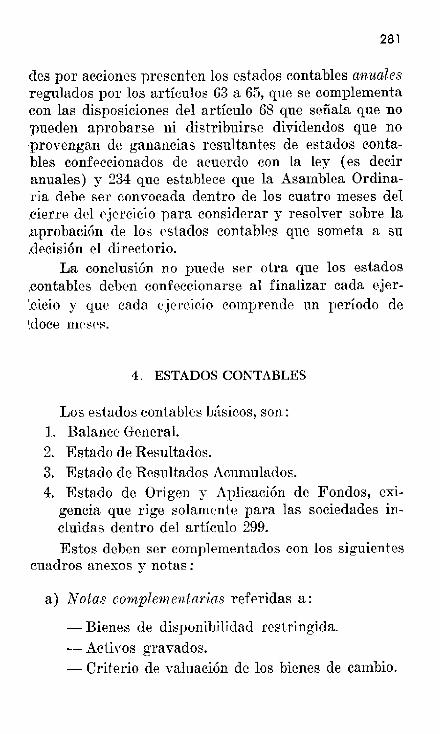

3. Periodicidad 280

4. Estados contables 281

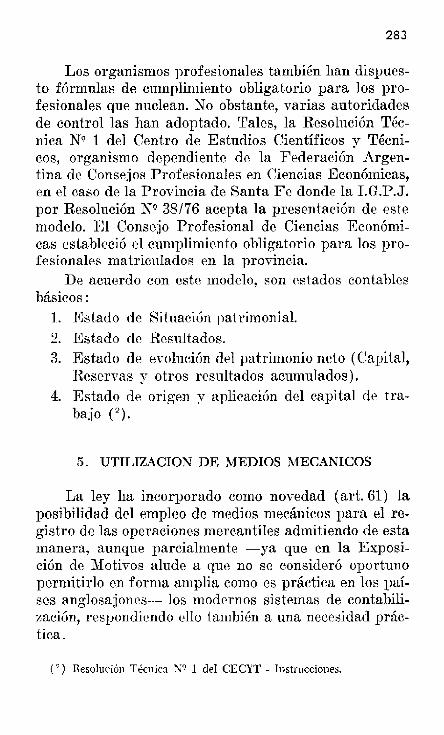

5. Utilización de medios mecánicos 283

Normas relativas a documentación y contabilidad 288

Bibliografía especializada 288

Capítulo XX. — ACTUALIZACION CONTABLE 289

1. Antecedentes de leyes generales de revalúo 294

2. Los revahlos técnicos 294

3. La ley 19.742 296

3.1. Sujetos 297

3.2. Coeficientes de actualización 299

3.3. Bienes susceptibles de actualización 300

3.3.1. Inmuebles 3003.3.1.1. Excepciones 301

3.3.2. Bienes amortizables 3013.3.3. Obras civiles o industriales en ejecución 3013.3.4. Plantaciones, Yacimientos. Canteras. Minas 3023.3.5. Hacienda hembra destinada a procreo 3033.3.6. Activos y pasivos en moneda extranjera 303

4. Procedimiento de actualización 304

4.1. Requisitos que deben cumplir los bienes que puedenactualizarse 304

4.2. Determinación del valor de origen 3044.2.1. Bienes adquiridos en moneda extranjera 3054.2.2. Entidades o fondos de comercio reorganizados 3054.2.3. Casos especiales 306

4.3. Determinación del valor residual 3074.3.1. Inmuebles 3074.3.2. Bienes amortizables 3074.3.3. Yacimientos, minas, canteras, plantaciones 307

4.4. Coeficiente de actualización. Valor residual actualizado 308

4.5. Determinación del saldo de actualización contable 3084.5.1. Destino del saldo por actualización contable 309

4.6. Aprobación por la asamblea 311

4.7. Comunicación a la autoridad de contralor 311

4.8. Registración contable 312

5. Responsabilidades y penalidades por incumplimiento de la ley 312

Normas relativas a actualización contable 313

Capítulo XXI. — ESTADOS CONTABLES 315

1. El balance general o estado de situación patrimonial 316

1.1. Importancia y funciones jurídicas del balance 317

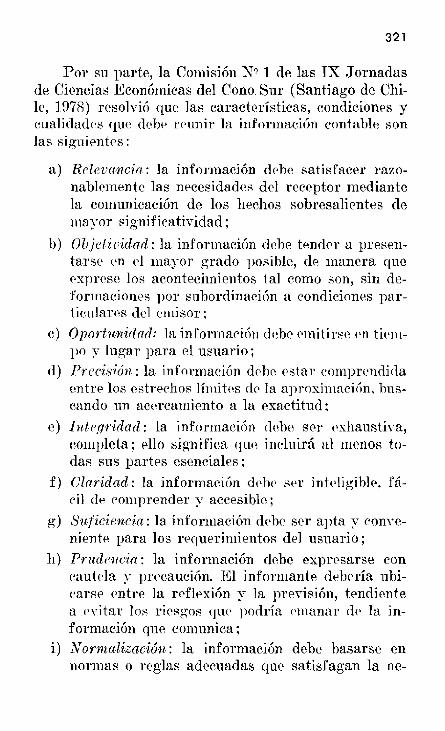

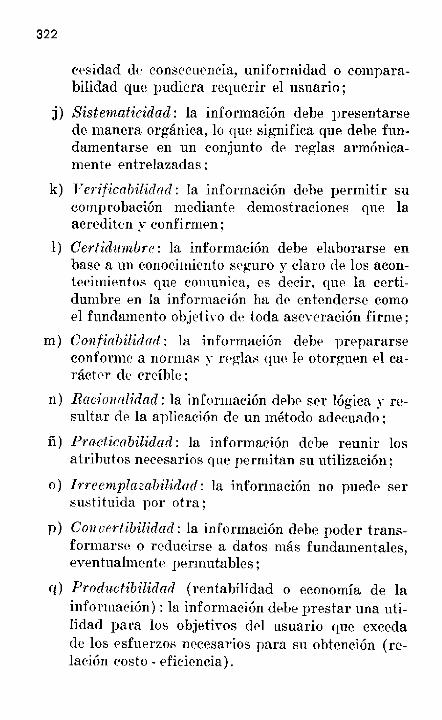

1.2. Principios que rigen la confección de estados contables 3191.2.1. Principio de uniformidad 3191.2.2. Principio de veracidad 3191.2.3. Principio de sinceridad 3191.2.4. Principio de claridad 3191.2.5. Principio de continuidad 320

1.3. La posición de los organismos profesionales 320

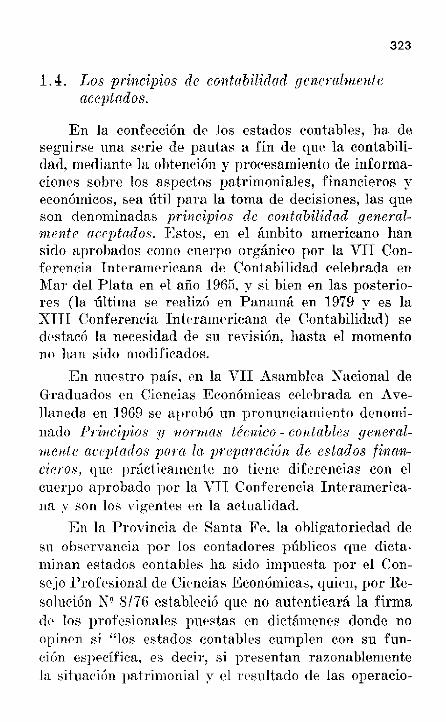

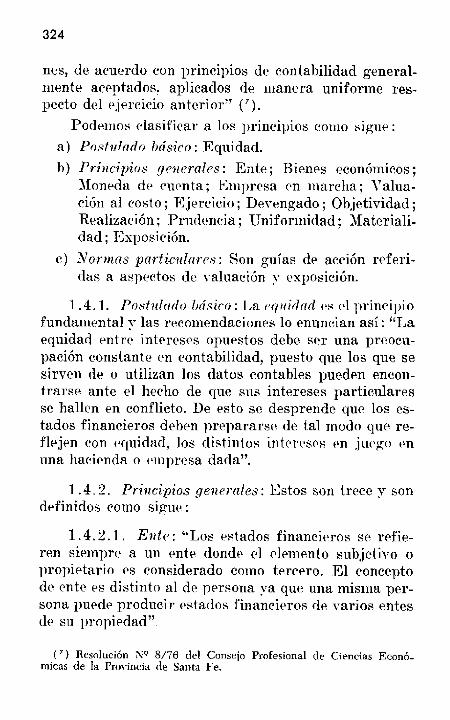

1.4. Los principios de contabilidad generalmente aceptados 3231.4.1. Postulado básico 324

1.4.2. Principios generales 3241.4.2.1. Ente 3241.4.2.2. Bienes económicos 3251.4.2.3. Moneda de cuenta 3251.4.2.4. Empresa en marcha 3261.4.2.5. Valuación al costo 3261.4.2.6. Ejercicio 3261.4.2.7. Devengado 3271.4.2.8. Objetividad 3271.4.2.9. Realización 3271.4.2.10. Prudencia 3271.4.2.11. Uniformidad 3271.4.2.12. Materialidad 3281.4.2.13. Exposición 328

2. Modelo de presentación de estados contables 328

2.1. Alcance del modelo 330

2.2. Flexibilidad de su aplicación 330

2.3. Sistemas de contabilización 330

2.4. Criterio' de valuación 331

2.5. Estados contables básicos 331

2.6. Información complementaria (anexos y notas) 332

2.7. Información referida a la identificación del ente 333

2.8. Conceptos 3332.8.1. Activo. Pasivo. Patrimonio neto 3332.8.2. Balance general o estado de situación patrimonial. Es-

tado de resultados 3332.8.3. Estado de resultados acumulados. Estado de evolución

del patrimonio neto 3342.8.4. Estado de origen y aplicación de fondos (Estado de

origen y aplicación del capital de trabajo) 3342.8.5. Activos y pasivos corrientes. Activos y pasivos no co-

rrientes 334

2.9. Exposición de estados básicos 3342.9.1. Balance general 3342.9.1.1. Presentación del estado 3342.9.1.2. Clasificación de sus componentes 3352.9.1.3. Clasificación de los rubros en corrientes y no co-

rrientes. Ordenamiento de rubros 335

2.9.2. Estado de resultados 3362.9.3. Estado de resultados acumulados (estado de evolución

del patrimonio neto) 3372.9.4. Estado de origen y aplicación de fondos 337

2.10. Notas a los estados contables 338

2.11. Anexos a los estados contables 3392.11.1. Anexo I - Inversiones 3402.11.2. Anexo II - Bienes de uso 3402.11.3. Anexo HL - Activos intangibles 3412.11.4. Anexo IV - Previsiones 3412.11.5. Anexo V - Activos y pasivo en moneda extranjera 3412.11.6. Anexo VI - Costo de mercaderías (o servicios) ven-

didos 3422.11.7. Anexo VII - Información requerida por el artículo 64,

inc. b, ley 19.550 342

Bibliografía general 343

Abreviaturas más usuales 344

SE TERMINO DE IMPRIMIREL DIA 19 DE MARZO DE 1980

EN LA IMPRENTA DE LAUNIVERSIDAD NACIONAL DEL LITORAL

SANTA FE - REP. ARGENTINA

PROLOGO

Aunque los temas referidos a sociedades por acciones hansido abundantemente explorados y profundamente analizadospor la doctrina, entendimos que aún existía una necesidad porparte de los profesionales que actúan en esta área y ese hasido el motivo que nos indujo a la elaboración de este libro.

En el ámbito de estas sociedades cuenta no sólo el cono-cimiento y análisis de la ley que las regula, sino también delas resoluciones de carácter administrativo que, interpretandolas normas generales que aquélla formula, disponen exigen-cias concretas que deben cumplirse. Como tales resolucionesson dictadas por las autoridades de contralor, y éstas son lo-cales, estimamos conveniente recopilar en primer lugar lasleyes y decretos que las organizan en las distintas jurisdiccio-nes, y en segundo término sistematizar las resoluciones porellas dictadas para ofrecerlas de un modo ordenado.

Si a eso agregamos que los criterios interpretativos en lasdiferentes jurisdicciones no son siempre coincidentes (tal elcaso del voto acumulativo) y que a veces su vigencia es limi-tada en el tiempo al variarse los criterios de aplicación (casodel objeto social en el ámbito de Capital Federal), pretendemosque esa recopilación permita al lector una información com-pleta de los diversos tópicos en su estado actual.

Concretamente es nuestra intención brindar a los profe-sionales una obra de profundo sentido práctico que orientela solución de los diversos problemas que se plantean en lasdistintas situaciones, sin dejar de lado, por cierto, los funda-mentos doctrinarios que le dan sustento.

La labor ha sido posible concretarla trabajando en equi-po y su fruto lo ofrecemos al juicio de los lectores.

Los AUTORES

Capítulo I. — LAS PARTES 9

1. Personas de existencia risible. Capacidad

1.1. Menores autorizados para el ejercicio del comercio 10

1.2. Menores emancipados 111.2.1. Emancipados por matrimonio 111.2.2. Emancipados por habilitación de edad 14

1.3. Menores sujetos a tutela e incapaces sujetos a curatela 15

1.4. Menores. Indivisión forzosa 16

1.5. Menores sujetos a patria potestad 17

1.6. Inhabilitados por embriaguez, uso de estupefacientes, dis-

minución de sus facultades mentales o por prodigalidad 17

1.7. Sociedad entre esposos 17

1.8, Incompatibilidades 191.8.1. Los clérigos 19

1.8.2. Los magistrados 191.8.3. Los corredores 201.8.4. Los martilleros 201.8.5. Los escribanos 211.8,6. Los fallidos no rehabilitados 21

1.9. Comparecencia por poder 21

2. Personas jurídicas 21

2.1. Personas jurídicas de carácter público 22

2.2. Personas jurídicas de carácter privado 222.2.1. Asociaciones civiles y fundaciones 232.2.2. Sociedades civiles 242.2.3. Sociedades comerciales 242.2.3.1. Sociedad constituida en el extranjero 252.2.4. Entidades cooperativas 26

2.3. Comparecencia al acto 27

Capítulo

LAS PARTES

Summuo: 1. Personas de existencia visible. Capacidad. 1.1. Menoresautorizados para el ejercicio del comercio. 1.2. Menores emanci-pados. 1.2.1. Emancipados por matrimonio. 1.2.2. Emancipadospor habilitación de edad. 1.3. Menores sujetos a tutela e incapacessujetos a curatela. 1.4. Menores. Indivisión forzosa. 1.5. Menoressujetos a patria potestad. 1.6. Inhabilitados por embriaguez, uso deestupefacientes, disminución de sus facultades mentales o por prodi-galidad. 1.7. Sociedad entre esposos. 1.8. Incompatibilidades.1.8.1. Los clérigos. 1.8.2. Los magistrados. 1.8.3. Los corredores.1.8.4. Los martilleros. 1.8.5. Los escribanos. 1.8.6. Los fallidos norehabilitados. 1.9. Comparecencia por poder. 2. Personas jurídicas.2.1. Personas jurídicas de carácter público. 2.2. Personas jurídicasde carácter privado. 2.2.1. Asociaciones civiles y fundaciones.2.2.2. Sociedades civiles. 2.2.3. Sociedades comerciales. 2.2.3.1.Sociedad constituida en el extranjero. 2.2.4. Entidades cooperativas.2.3. Comparecencia al acto.

Pueden ser partes en la constitución de una socie-dad por acciones, tanto las personas de existencia visi-ble como las personas jurídicas o ideales (es la termi-nología adoptada por el Código Civil en los artículos 31,32, 33 y 51), planteando cada una de ellas problemas di-ferentes que nos proponemos analizar.

I. PERSONAS DE EXISTENCIA VISIBLE. CAPACIDAD

Si bien el estudio de la capacidad corresponde a lateoría general, es adecuado referirnos a las particula-ridades que presenta en esta materia, aunque ello sig-nifique una reiteración de aquellos principios generales.

Como la Ley de Sociedades N9 19.550 integra el Có-digo de Comercio (art. 367) resulta que el negocio cons-

10

titutivo de una sociedad es un acto de comercio (en vir-tud de lo dispuesto en el inciso 11 del art. 8 del mismo)por lo tanto, para participar en su celebración será ne-cesario, en principio, gozar de la capacidad exigida pa-ra la realización de tales actos, la que según el artículo9 les corresponde a las personas que de acuerdo a laley civil tienen la libre administración de sus bienes.

Sin embargo, como esa capacidad es para adquirirla calidad de comerciante pero no la necesaria para rea-lizar actos aislados de comercio, y la celebración desociedad es un acto aislado que no hace adquirir talcalidad a quienes participan, bastará contar con la li-bre administración de bienes para la realización de eseacto aislado.

Las personas de existencia visible, llamadas tam-bién físicas, tienen reconocida amplia capacidad paraadquirir derechos y contraer obligaciones, con las res-tricciones que la propia ley impone (art. 52 Cód. Civ.)y que son : los menores de 21 años (art. 126 y 128 pri-mera parte del (1ód. Civ.); los dementes declarados ju-dicialmente (art. 54 inc. 3, 140 y 141 Cód. Civ.) ; los in-habilitados por embriaguez, uso de estupefacientes, dis-minución de sus facultades mentales o prodigalidad(art. 152 bis Cód. Civ.), y los penados a reclusión o pri-sión por más de tres años, en cuanto están privadosde la administración de los bienes y su disposición poracto entre vivos (art. 12 Cód. Penal).

Estos incapaces denominados de hecho en cuantosu concepto importa una falta de aptitud para el ejer-cicio de derechos, pero no para ser titulares, admitenexcepciones a las que nos vamos a referir.

1 .1. Menores autorizados para el ejercicio del comercio.

Los menores de 21 años pero mayores de 18, pue-den ser autorizados para ejercer el comercio cumplien-

11

do con las exigencias establecidas en el artículo IIdel Código de Comercio. En tal caso, son considera-dos mayores para realizar todos los actos de comercioy por lo tanto para constituir sociedades en general ypor acciones en particular, aspectos éstos que no susci-tan ninguna dificultad.

1.9. 3Icnores emancipados.

Los menores emancipados plantean algunas parti-cularidades necesarias de, puntualizar. En nuestro ré-gimen legal la emancipación puede producirse por ma-trimonio (art. 131 primer párrafo del Cód. Civil) o porhabilitación de edad (tercer párrafo del artículo citado).

1.2.1. Emancipados por matrimonzo: Ha sido unacuestión largamente debatida la de si los menores eman-eipados por matrimonio estaban equiparados a los me-nores autorizados para el ejercicio del comercio. Sobreel particular se habían expuesto dos corrientes inter-pretativas: la primera de ellas entendía que el eman-cipado por matrimonio podía, por ese solo hecho, ejer-cer el comercio (); en cambio la segunda corriente sos-tenía que la expresión emancipado contenida en el ar-tículo 10 del Código do Comercio, estaba empleada co-mo sinónimo de autorizado, dado que el artículo siguien-te usa ambos vocablos en tal sentido (2).

Luego de la modificación introducida al Código Ci-vil por la ley i7.711, corrientes siguen vigen-

) ODABRIO, Manuel, El Código de Comercio Argentino, Concordadoy Comentado, T. I, N9 2526; SIBURU, Juan B., Comentario del Código deComercio Argentino, T. II, NQ 327; FERNÁNDEZ, Raynnundo L. , Códigode Comercio de la República Argentina Comentado, T. I, p. 63; FONTA-XARROSA, ROdO/f0 O., Derecho Comercial Argentino, T. I, p. .223; SA TA-NOWSKY, Marcos, Tratado de Derecho Comercial, T. I, p. 218.

(2) MALAGAIIRIGA, Carlos C., Tratado Elemental de Derecho Comer-cial, T. I, p. 99; CASTILLO, Ramón S., Curso de Derecho Comercial, T. II,NQ 218; RIVATIOLA, Mario, Tratado de Derecho Comercial Argentino, T. II,p. 65; GARO, Francisco J., Derecho Comercial. Parte General, N0 136.

12

tes, aunque se ha producido alguna variación en los ar-gumentos. Así por un lado se sostiene que si bien el ar-tículo 128, en su primera parte, dispone la cesaciónde la incapacidad de los menores por la emancipacióny que el artículo 135, también en su primera parte, lesotorga capacidad para administrar y disponer de susbienes, tal capacidad no es plena puesto que está res-tringida por las prohibiciones contenidas en los artícu-los 134, 135 y 1.160 (artículo que no ha sido derogado),y que si bien algunas de ellas pueden superarse con laautorización judicial o la del otro cónyuge en caso deser mayor, las del 134 —entre las que se encuentra laprohibición de afianzar— son insuperables, deducién-dose de ello que esta capacidad no es la exigida por elartículo 9 del Código de Comercio (3) ; se agrega tam-bién que el artículo 133 los capacita sólo para los actosde la vida civil y no los de la comercial (4), concluyén-dose de ello que el solo hecho del matrimonio no los ha-bilita para el ejercicio del comercio, debiendo en opi-nión del primero de los autores citados, otorgarse auto-rización judicial para que puedan hacerlo.

En cambio para otros, si bien no deberían encon-trarse en situación de ejercer el comercio porque sucapacidad no es total, las restricciones que soporta, enprincipio no afectan tal ejercicio, salvo la prohibiciónde afianzar; pero para armonizar los dos códigos yen virtud de lo que expresa el artículo 135 del CódigoCivil, debe juzgárselos habilitados para el ejercicio delcomercio teniendo 18 años (5).

Dentro de esta corriente también se sostiene que,afectando todos sus bienes y con las autorizaciones del

( ) FONTANARROSA, Rodolfo, ob. cit., T. I, p. 285.(4) RicuAao, Efrain Hugo, Notas en torno de la capacidad de los me-

nores de edad y en especiar en cuanto a su actividad comercial, R.D.C.O.,año 1969, p. 409.

( 5 ) HALPERÍN, Isaac, Curso de Derecho Comercial, vol. I, p. 54.

13

artículo 135, en su caso pueden ejercer el comercio yaque para ellos no rige lo dispuesto en el artículo 131,cuarta parte, del Código Civil (6).

Si bien el primero de los criterios expuestos for-mula una interpretación coherente y sólidamente esla-bonada (cuyo mejor desarrollo lo encontramos en Fon-tanarrosa), debemos tener en cuenta que el menoremancipado tiene la libre administración y disposiciónde sus bienes, con excepción de los recibidos a títulogratuito, y por lo tanto tiene capacidad para realizaractos aislados de comercio (y la sociedad lo es) siem-pre que no se encuentre alcanzado por alguna de lasotras restricciones. En tal sentido entendemos que nopueden ser parte en la constitución de una sociedadpor acciones por el procedimiento de acto único, debidoa la responsabilidad ilimitada y solidaria por las obliga-ciones sociales que la ley 19.550 en sus artículos 183 y184 adjudica a los fundadores (artículo 166, ley 19.550).Como esa responsabilidad produce los mismos efectosque la fianza, encuadra en la prohibición que para ellosestablece el artículo 134 del Código Civil, motivo porel cual sostenemos esa afirmación.

En cambio sí podría ser suscriptor en la constitu-ción de una sociedad por acciones por el procedimientode suscripción pública, dado que en este caso no existeesa responsabilidad (art. 182 ley 19.550).

La Inspección General de Personas Jurídicas deCapital Federal ha sostenido el criterio contrario, ad-mitiendo la constitución de una Sociedad Anónima enla que participaba una menor casada, por considerarque los artículos 134 y 135 no alcanzan al acto y noser necesario cumplir con los artículos 11 y 12 del Có-digo de Comercio, porque la constitución de la socie-

(6) CkmARA, Héctor, La Ley 17.711 y algunas de sus proyecciones so-bre el Código de Comercio, R.D.C.O., año 1968, p. 395.

14

dad no importa al ejercicio de actos naturales de co-mercio (6').

1.2.2. Emancipados por habilitación de edad: Aligual que en el caso anterior, dos posturas se han enun-ciado sobre su capacidad. Una de ellas sostiene queestos menores gozan de una capacidad plena, que losdiferencia de los emancipados por matrimonio ('), cu-yo fundamento reside en que la habilitación se les otor-ga en consideración a sus aptitudes y madurez para elmanejo de sus bienes, lo que no ocurre con los eman-cipados por matrimonio.

Por otra parte, según esta tesis, a éstos no los al-canzan las prohibiciones de los artículos 134 y 135 delCódigo Civil porque el artículo 131 de dicho Código ad-judica las limitaciones del 1.34 sólo a los emancipadospor matrimonio y, además, el artículo 133 declara apli-cables los artículos 134 y 135 a los emancipados pormatrimonio y no a los habilitados por edad.

La otra, considera que ambos menores están suje-tos a las mismas prohibiciones, pese a las dudas quepueden suscitar los textos legales. Se funda en que lainstitución de la emancipación es una sola, de acuerdoa lo que dispone el artículo 128 del Código Civil en suprimera parte, aunque los medios para lograrlo seandos, el matrimonio y la habilitación; tan es así que uni-tariamente están legisladas en el mismo artículo 131 delCódigo Civil.

Por otra parte los artículos 134 y 135 se refierengenéricamente a los emancipados sin hacer distinciónal modo cómo se obtiene la emancipación, de lo que re-sulta su aplicación a ambos (8).

() Información Empresaria, N9 47, ario 1972, p. 7.(7) RICHARD, Efraín Hugo, ob. cit., R.D.C.O., ario 1969, p.409.(8) CLARDI, José Octavio, Las Reformas Civiles Anotadas, E.D., T. 59,

P. 7.

1 5

Entendemos que el criterio expuesto en segundotérmino es el adecuado, porque siendo única la institu-ción no pueden adjudicársele tan disímiles efectos se-gún sea el modo de obtenerla, a punto tal que el habi-litado tendría (según la primera tesis) capacidad ple-na equiparada al mayor de edad, no obstante que estásujeto a la revocación.

Ahora bien, para el ejercicio del comercio por partedel habilitado (según el cuarto párrafo del artículo 131del Código Civil) deberá cumplirse con las disposicionesdel Código de Comercio.

También esta disposición origina controversia encuanto a los requisitos a cumplir.

Hay quienes piensan (') que son los dos exigidospor el artículo 11., ya que estos menores no tienen ca-pacidad total; en consecuencia y dado que ha cesadola patria potestad, la autorización exigida por el inciso1Q deberá otorgarla el Juez, la que luego de inscriptay publicada los reputará mayores para el ejercicio delcomercio.

En cambio para quienes consideran que estos meno-res en virtud de la emancipación adquieren una capaci-dad total o plena, solamente deben cumplir con las exi-gencias del segundo inciso del artículo citado, es decir lainscripción y publicación de la emancipación (10).

1.3. Menores sujetos a tutela e i.ncavaces sujetos acuratela.

Los tutores y curadores de menores e incapaces nopueden ser parte del contrato constitutivo de sociedad;puesto que las disposiciones de los artículos 444 a 447y 443 inc. 12 del Código Civil referidas a los menores

( 9 ) FONTANARROSA, Rodolfo, ob. cit., T. I, ps. 283, 285.(la) CÁMARA, Héctor, ob. cit., R.D.C.O., T. I, p. 395; HALPERÍN, Isaac,

ob. vol. I, p. 156.

16

y aplicables también a los otros incapaces por el ar-tículo 475 del mismo Código, limitan la participación delos mismos en sociedades cuando la hubieren recibidopor herencia y sujeta a la autorización judicial, requi-sito éste no exigible cuando se trata de sociedades anó-nimas o en comandita por acciones.

De ese modo, las facultades del representante legalestán limitadas a la continuación de la participaciónsocial pero no a la iniciación, aunque sí pueden incorpo-rarse como socios luego de constituidas y mediante elmecanismo descripto.

1.4. Menores. Indivisión forzosa.

Un caso particular de participación de menores enla constitución de sociedades en general, es el contem-plado en el artículo 28 de la ley 19.550, referido a lossupuestos previstos en los artículos 51 y 53 de la ley14.394.

El primero de ellos trata la facultad acordadaa toda persona de imponer a sus herederos la indivi-sión de un establecimiento comercial, industrial, agrí-cola, ganadero, minero o de cualquier otra naturalezacuando constituye una unidad económica (artículo 51).

El segundo consiste en la potestad acordada alcónyuge supérstite a oponerse a la división de un esta-blecimiento de la índole mencionada en el supuesto pre-cedente, cuando existiere en el acervo hereditario y éllo hubiere adquirido o formado en todo o en parte (ar-tículo 53).

En cualquiera de ambos casos debe organizarse elcondominio bajo forma de sociedad y cuando existierenherederos menores, la sociedad debe ser de tal tipo queellos asuman responsabilidad limitada, contrato que de-be ser aprobado por el juez de la sucesión.

17

1 . 5. Menores sujetas a patria potestad.

Se sostiene que los padres pueden, en representa-ción de sus hijos menores, celebrar contrato de socie-dad, ya que el artículo 274 del Código Civil los facilltapara celebrar en su nombre cualquier contrato, siem-pre que se encuentre en los límites de administraciónque el Código les impone. En tal sentido esas limita-ciones son las previstas en el artículo 297 del mismoCódigo, entre las que no se encuentra la prohibición deformar sociedad, mas en todo caso, la sociedad ha deser de un tipo que no comprometa la responsabilidadilimitada y solidaria del menor, descartándose tambiénla constitución de sociedad anónima dada la responsa-bilidad asignada a los fundadores por el artículo 183de la Ley de Sociedades (1).

1. 6. Inhabilitados por embriaguez, uso de estupefa-cientes, disminución de sus facultades mentales opor prodigalidad.

A estos inhabilitados el artículo 152 bis del CódigoCivil les otorga la facultad de realizar por sí solos actosde administración, mas para disponer de sus bienes poractos entre vivos requieren la conformidad del curador.Dado que el aporte es un acto de disposición de bienesentre vivos es menester esa conformidad.

1.7. Sociedad entre esposos.

La problemática planteada en torno a la posibili-dad de constitución de sociedades entre esposos, ha te-nido en cierta medida solución con la disposición delartículo 27 de la ley 19.550 que admite la posibilidadque integren entre sí sociedades por acciones y de res-

( " ) HALpERST, Isaac, ob. cit., vol. I, p. 237.

1 8

ponsabilidad limitada, excluyendo a los otros tipos so-ciales.

Decimos que la solución legal lo es en cierta medida,porque aún queda pendiente el problema de si en lasociedad en comandita por acciones puede uno de losesposos ser socio comanditado y el otro comanditario, oambos comanditados.

La cuestión se suscita en función de la finalidadde la norma, expresada en la exposición de motivos, con-sistente en que en las sociedades de tipo personalistaen que la responsabilidad de los socios es ilimitada ysolidaria se forman dos regímenes económicos incom-patibles, situación que no se da en las sociedades conresponsabilidad limitada, y además de que en estas so-ciedades la estructura de los órganos disminuye la in-cidencia de factores que pueden alterar el normal de-sarrollo de las relaciones matrimoniales.

Respecto del primer supuesto, es evidente que laasunción por uno de los esposos de una responsabilidadilimitada y solidaria por las obligaciones sociales loencuadrarían dentro del fundamento legal, y habría queconcluir que se encuentra prohibida por la ley, no obs-tante ha sido admitido por la Inspección General dePersonas Jurídicas de la Capital Federal (12) y porla jurisprudencia (1 2')•

Respecto del segundo supuesto, es decir que am-bos cónyuges asuman la calidad de socios comanditados,la doctrina lo rechaza en razón de la responsabilidadque asumen ambos (13), sin embargo pensamos que debeadmitirse por cuanto la "sociedad en comandita por amo-

(12) ETCHEVERRY, Raúl Aníbal, Problemas de capacidad en torno a lassociedades en comandita por acciones, E.D., T. 51, p. 947.

( '") C. 1* C.C. San Isidro in re, Galerías Battellini, S.C.A., E.D.,t. 49, p. 210.

(13) ZALnívArt, Enrique, Cuad,ernos de Derecho Societario, T. II, 24parte, p. 660; FARINA, Juan M., Tratado de Sociedades Comerciales. ParteGeneral, p. 443.

19

res" está considerada por la ley corno una sociedad poracciones y legislada entre éstas, y que el art. 27 no ha-ce ninguna distinción al respecto no cabiendo por víainterpretativa hacerla (14).

1.8. Incompatibilidades.

Existen casos en que por razón de la profesión uoficio de la persona, la ley impone la prohibición deejercer el comercio en general y de constituir sociedadesen particular, con las salvedades y excepciones que lamisma prevé. Tales son:

1.8.1. Los clérigos: de cualquier orden mientrasvistan el traje clerical (artículo 22 inc. 2, Código deComercio).

1.8.2. Los magistrados: civiles y jueces en el te-rritorio donde ejercen su autoridad y jurisdicción contítulo permanente (artículo 22 inc.. 3, Código de Co-mercio). Respecto de los jueces nacionales su incompa-tibilidad se extiende a todo el ámbito de la Nación (ar-tículo 9 de la ley 19.998).

Atinente a estos dos casos el artículo 23 del Có-digo de Comercio establece que dentro de la prohibiciónno se comprende la de ser accionista de cualquier com-pañía mercantil, siempre que no tomen parte en la ge-rencia administrativa. De ello se infiere que pueden serparte en la constitución de sociedades anónimas y encomandita por acciones siempre que en estas últimasadopten el carácter de socios comanditarios. Halperín,entiende que "no pueden ser fundadores de sociedadesanónimas, atento a su responsabilidad y porque suautorización está limitada a la de ser accionista" (15).

(14) EitúrvEnnY, Raúl Aníbal, E.D., T. 51, p. 947; STRATTA, AliciaJosefina, Nuevos enfoques sobre la validez de las sociedades entre cónyu-ges, R.D.C.O., año 1972, p. 805.

( 15 HALPERiN, ob cit., vol. 1, p. 160.

20

Aspectos éstos que entendemos no inciden para nada enla fundamentación de ese criterio.

1.8.3. Los corredores: El artículo 105 inciso 1° delCódigo de Comercio les prohibe "contraer sociedad deninguna clase de denominación" y el artículo 106 delmismo Código excluye de la prohibición la adquisiciónde acciones de sociedades anónimas, de las cuales, sinembargo, no podrán ser directores, administradores ogerentes. En virtud de esta excepción entendemos quepueden ser parte de la constitución de una sociedadanónima y también en el carácter de socio comanditariode una comandita por acciones dado que, aunque la leyno prevé expresamente este último supuesto, es asimi-lable al permitido por tener los mismos efectos. Porotra parte ciertos fallos judiciales han admitido la cons-titución de sociedades entre corredores para ejercer elcorretaje, supuesto éste no contemplado expresa ni im-plícitamente por la ley.

1.8.4. Los martilleros: Antes de la sanción de laley 20.266 se encontraban en la misma situación quelos corredores. Ahora se les permite formar sociedadesde cualquier tipo, excepto cooperativas, restringiéndo-las a que el objeto social sea realizar exclusivamenteactos de remate; aunque la ley expresamente no diceque dichas sociedades deban formarse entre martille-ros, ello se infiere de la última parte del artículo 15que exige a los integrantes de la sociedad la constitu-ción de la garantía prevista en inc. d) del artículo 3°,garantía que sólo deben prestar los martilleros. Farinaentiende que el artículo 16 admite implícitamente la po-sibilidad de formación de sociedades entre martillerosy quienes no lo son para realizar actos de remate, dadoque exige que los mismos se efectúen por medio demartilleros matriculados ('').

( ) FARINA, Juan M., Tratado... cit., p. 234.

21

1.8.5. Los escribanos: No obstante la prohibicióngeneral de constituir sociedades, la ley admite asumirla calidad de accionistas en sociedades anónimas, cornoasí también la de desempeñar el cargo de director delas mismas (en el orden nacional, ley 12.990, modificadapor la ley 14.054, artículos 7 y 8; en la Provincia de-Santa Fe, artículo 8, ley 6898).

1.8.6. Los fallidos no rehabilitados: No puedenconstituir sociedades por acciones ni integrarlas pos-teriormente a su constitución puesto que el artículo244 de la ley 19.551 les prohibe ser socios o fundadoresde sociedades comerciales y civiles a más de administra-dor, gerente, síndico o liquidador.

1.9. Comparecencia por poder.

Las personas físicas pueden concurrir a la consti-tución de la sociedad personalmente, en cuyo caso nin-gún problema se plantea, o por medio de mandatario,en cuyo caso por ser de aplicación al mandato comercialel artículo 1.881 del Código Civil se requiere poder es-pecial (

La circunstancia de que se exija poder especial nosignifica que necesariamente deba consistir en poderseparado, sino que basta que esté incluido como cláusu-la de poder general. Por otra parte, tampoco es nece-sario que contenga una descripción concreta de la socie-dad a formar, sino que es suficiente que contenga lafacultad de constituir sociedad ( '').

2. PERSONAS JURIDICAS

Son personas jurídicas de acuerdo a nuestro Códi-go Civil, todos los entes susceptibles de adquirir dere-

( 1 7 ) MALAGAUMGA, Carlos C., Tratado... cit., T. II, p. 57.( 18 ) SALAS - Tmoo REPRESAS, Código Civil anotado, T. II, p. 429.

22

dios y contraer obligaciones que no son personas deexistencia visible (artículos 30 y 32) las que a su vezson divididas de acuerdo a su carácter en personas ju-rídicas públicas y personas jurídicas privadas (artículo33 del Código Civil).

2.1. Personas jurídicas de carácter público.

En esta categoría se encuentran el Estado nacio-nal, las provincias, los municipios, las entidades autár-quicas y la Iglesia Católica ; respecto de las cuatro pri-meras, pueden ser parte del acto constitutivo de unasociedad por acciones a punto tal que la ley 19.550 ensus artículos 308 a 314 crea un tipo social que denominaSociedad Anónima con participación estatal mayoritariaque se caracteriza por ser propietarias dichas personasjurídicas públicas del 51% del capital social, siendo éstesuficiente para prevalecer en las decisiones de asam-bleas.

A su vez, el artículo 309 prevé el caso de socieda-des anónimas que con posterioridad al contrato cons-titutivo reúnan esos requisitos, es decir que dentro deeste supuesto cabe el caso de sociedades con interven-ción de estas personas en que su participación en elcapital sea menor.

Respecto de la Iglesia Católica cabe señalar queno comprende a las corporaciones religiosas que sonpersonas jurídicas de derecho privado (18') y por lotanto sujetas a las disposiciones de los artículos 22 in-ciso 19 y 23 del Código de Comercio siéndole aplicablecuanto se dijo en 1.8.2.

2.2. Personas jurídicas de carácter privado.

En esta categoría tenemos las asociaciones y fun-daciones autorizadas para funcionar, y además las so-

( '" ) LLAmuíAs, Joaquín J., Código Civil anotado, p. 76.

23

ciedades civiles y comerciales. Dado las particularidadesque presentan las sociedades comerciales en virtud dela existencia de normas específicas, trataremos a éstaspor separado.

2.2.1. Asociaciones civiles y fundaciones: Ennuestro régimen legal las personas jurídicas dentrolel ámbito de los derechos patrimoniales están facul-tadas para realizar todos los actos que no les esténprohibidos por una disposición legal, claro está que esteprincipio de capacidad total (artículo 31 y concordan-tes del Código Civil), además de esas restricciones, estálimitado por lo que se denomina el principio de la es-pecialidad, consistente en que tales actos deben ser con-ducentes y encontrarse en el ámbito de los fines paralos cuales fueron creados, tal como lo expresa el artícu-lo 35 del Código Civil "pueden para los fines de suinstitución adquirir derechos y ejercer los actos que nole sean prohibidos".

Por ello entendemos que estas personas jurídicastienen capacidad para participar en la formación deuna sociedad por acciones, ya que no les está prohibidohacerlo, pero siempre que esa participación no desvir-túe la actividad de la persona jurídica o se altere elcumplimiento de sus fines.

La jurisprudencia ha señalado: "El principio deespecialidad no debe interpretarse con tal rigidez quesólo permita realizar a las personas jurídicas lo queexpresamente digan sus estatutos; los fines deben apre-ciarse con prudencial amplitud, en el sentido de que ade-más de los actos jurídicos correspondientes al objetode la entidad, también puedan practicar aquellos quepor implicancia sean requeridos para la mejor conse-cución de sus fines" (19).

(19) C.F., J.A., 1947, II, p. 453.

24

En idéntica situación deben considerarse las aso-ciaciones no autorizadas para funcionar siempre que suconstitución y designación de autoridades se efectúe porescritura pública o instrumento privado de autenticidadcertificada por escribano público (artículo 46 del Códi-go Civil) ya que sobre el particular no existe normaprohibitiva y son aplicables las disposiciones ya seña-ladas y el artículo 1691. del Código Civil por la remisiónefectuada en la última parte del artículo 46.

2.2.2. Sociedades ciriles: Como las sociedades ci-viles son también personas jurídicas (artículo 33 delCódigo Civil), están regidas por los mismos principiosenunciados en el punto anterior, de modo tal que pue-den ser parte de la constitución de una sociedad poracciones siempre que ello encuadre dentro de los finesprevistos.

2.2.3. Sociedades comerciales: También por serpersonas jurídicas se encuentran regidas por el princi-pio general contenido en el artículo 35 del Código Civil,tnas cabe señalar que la Ley de Sociedades, en diversasdisposiciones hace referencia a la participación de unasociedad en otra, tales los artículos 30, 31, 32, 33 y 123de la ley 1.9.550, reconociendo de esa manera la capaci-dad de la sociedad comercial de ser parte del acto cons-titutivo de otra sociedad comercial, pero estableciendoalgunas limitaciones que son: a) respecto de las socieda-des por acciones, que sólo pueden ser parte de otrassociedades por acciones (artículo 30) incluyéndose enconsecuencia la posibilidad de ser socia comanditada enuna comandita por acciones ya que la ley no estableceexclusión alguna a este respecto; y b) en cuanto a laparticipación que puede tomar en la nueva sociedad, nodebe superar el monto de sus reservas libres, más lamitad de su capital y reservas legales (artículo 31).

2 5

2.2.3.1. Sociedad constituida en el extranjero:también se le reconoce capacidad para ser parte delcontrato de sociedad (artículo 123 de la Ley de Socie-dades), mas como en lo referente a su existencia y formase rigen por las leyes del país de su constitución (ar-tículo 118 de la Ley de Sociedades), se les exige queacrediten ante el juez de registro que están constituidasde acuerdo a las leyes del país respectivo, como así tam-bién la inscripción en el Registro Público de Comerciode su contrato, reformas, demás documentación habili-tante y la referida a sus representantes (artículo 123de la Ley de Sociedades).

Estas exigencias, que en gran parte son las reque-ridas para las sociedades constituidas en el extranjeroque realicen habitualmente actos relativos a su objetoo establezcan sucursales o cualquier especie de repre.sentación permanente en el país (artículo 118 de la Leyde Sociedades), han planteado dudas sobre su aplica-ción a los casos de participación en sociedades ya cons-tituidas mediante la adquisición de acciones.

Tres criterios interpretativos tratan de dar solu-ción a esta cuestión. Uno de ellos equipara la situacióna la de realización de actos aislados, entendiendo que lacompra de acciones es exactamente un acto aislado paralos cuales la ley no exige cumplimiento de requisitoalguno.

Otro criterio ha sostenido que sólo deben cumplirseen aquellos casos en que la compra de acciones incluyaa la sociedad en alguno de los supuestos previstos enlos artículos 31„`T-12 y 33 (").

Un tercer criterio, que es el que ha prevalecido, nohace la distinción que sefiala el anterior, siendo por lo

" HALPERiN, Isaac, Curso de Derecho Comercial, vol. I, p. 300,I.C.P.J. de Santa Fe, dictamen del 31 de octubre de 1973 en "RheinsthalHanomag - Cura S. A. s/ Reforma".

26

tanto exigible siempre su cumplimiento, ya que de otramanera se violaría la norma legal con la posterior in-corporación de la sociedad extranjera luego de consti-tuida la sociedad (2')•

2.2.4. Entidades cooperativas: La "Ley de Coope-rativas" N9 20.337 las denomina entidades (art. 2) ex-plicando la exposición de motivos este y otros aspectosen función de no haber adoptado la ley una posición entorno a su naturaleza jurídica (asociación o sociedad),por entender que su dilucidación compete a la doctrinay no a la legislación, utilizando por tal motivo una de-nominación comprensiva de ellas cualquiera sea su na-turaleza jurídica.

Prescindiendo del análisis de tal naturaleza jurí-dica porque excede nuestro propósito, es necesario se-ñalar que las cooperativas están reconocidas por la leycomo sujetos de derecho dentro de los límites por ellafijado (art. 2, última parte, que emplea la misma ter-minología que su similar de la ley 19.550).

De ese reconocimiento surge su capacidad para serparte en la constitución de una sociedad por acciones,o para adquirir la calidad de socia con posterioridad.No obstante la misma ley establece de un modo expre-so y genérico el derecho de "asociarse con personasde otro carácter jurídico" (art. 5), el que obviamentees comprensivo del de intervenir en una sociedad poracciones.

Esta capacidad tiene dos limitaciones: una, que

(21) Cám. Nac. Com ., Sala C, en "Huyck Mati S.A.", ED, n9 4456,5-5-78; Cm. Nac. Com., Sala B, en -Parker Hannifin Argentina S. A.";Cám. Nac. Com., Sala D, en "Saab Scania Argentina S. A.", ED, t. 79,p. 390; Cám. Nac. Com., Sala C., en "Firestone S. A.", ED, n9 4490,26-6-78.

27

"sea conveniente para su objeto social" y la otra "queno desvirtúe su propósito de servicios" (art. 5), cir-cunstancias éstas cuya apreciación sólo puede hacerseen caso concreto y cuya decisión compete exclusivamen-te a la asamblea de asociados (art. 58 inc. 8).

Como entre estas limitaciones no existe ningunaque refiera al tipo de sociedad en las que puede parti-cipar o a la responsabilidad que pueden asumir, cabela posibilidad que asuma la calidad de socia comandi-tada en una sociedad en comandita por acciones (22).

2 . 3 . Comparecencia al acto.

Las personas jurídicas actúan por medio de susrepresentantes (artículos 35, 36 del Código Civil y 58de la ley 19.550), debiendo entender por tal el órganocon facultades para actuar por ella de modo tal que losefectos de sus actos son imputables a la persona jurí-dica, por lo tanto son éstos quienes en tal carácter con-currirán a la formación de la sociedad, acreditando a talefecto la existencia de la persona jurídica y su carácterde representante con los instrumentos pertinentes.

Pero como ellos deben actuar dentro de los límitesde su ministerio para obligar a la persona jurídica (asílo expresa el artículo 36 del Código Civil y 58 de laLey de Sociedades), significa que tienen todas las fa-cultades necesarias para el cumplimiento del objeto y,como dice la Ley de Sociedades, no le son imputablesa la sociedad los actos notoriamente extraños al objetosocial. Esto nos plantea el determinar si la participa-

(22) La Sala Civil Segunda de la ciudad de Santa Fe, en ResoluciónNg 121, Folio 10 del 19 de noviembre de 1979, en el caso "El Hornero"Sociedad Colectiva, admitió que dos sociedades cooperativas asumieranla calidad de socias, lo cual teniendo en cuenta el grado de responsa-bilidad permite sostener la posición que sustentamos.

28

eión en una sociedad por acciones es un acto que encua-dra dentro del ámbito de sus facultades normales

En nuestro régimen legal entendemos que de acuer-do con lo dispuesto en los artículos 1870 incisos 2 y 3y 1881 inciso 13 del Código Civil es necesario que esafacultad se encuentre expresamente otorgada en el es-tatuto (así lo hacen el estatuto tipo de la Capital Fe-deral y de la Provincia de Santa Fe) o en su defectopor decisión de la Asamblea, ya que su otorgamientoexcede el ámbito atribuido al órgano de administración.

Capítulo II. — EL NOMBRE DE LA SOCIEDAD 29

1. Razón social y denominación 30

1.1. Razón social 30

1.2. Denominación 30

2. Denominación. Libertad de ekcción 31

3. Límites a la libertad de elección 3•2

3.1. Expresión "Sociedad Anónima" 32

3.2. Aditamento "y compañía" 32

3.3. Denominación y objeto

3.4. Expresión "Argentina" o "de Argentina" 33

3.5. Inconfundibilidad 343.5.1. Referida a otras sociedades con nombre igual o similar 343.5.2. Referida a la posibilidad de inducir a error sobre la na-

turaleza de la sociedad 353.5.3. Referida a nombres de empresas o dependencias del

Estado '35

4. Cambio de denominación 35

5. Caducidad 36

6. Nombre de la sociedad en comandita por acciones 36

6.1. Denominación 376.2. Razón social 37

Normas relativas a nombre de la sociedad 37

Capítulo II

EL NOMBRE DE LA SOCIEDAD

SUMARIO: 1. Razón social y denominación. 1.1. Razón social. 1.2. De-nominación. 2. Denominación. Libertad de elección. 3. Límites a lalibertad de elección, 3.1. Expresión "Sociedad Anónima". 3.2. Mi..tamento "y compañía". 3.3. Denominación y objeto. 3.4. Expre-sión "Argentina" o "de Argentina". 3.5. Inconfundibilidad.3.5.1. Referida a otras sociedades con nombre igual o similar.3.5.2. Referida a la posibilidad de inducir a error sobre la natura-leza de la sociedad. 3.5.3. Referida a nombres de empresas o de-pendencias del Estado. 4. Cambio de denominación. 5. Caducidad.6. Nombre de la sociedad en comandita por acciones. 6.1. Deno-minación. 6.2. Razón social.

El nombre de la sociedad, que se manifiesta me-diante la denominación o razón social, cumple la fun-ción de identificar a la persona jurídica a la vez quediferenciarla de las otras. Es un componente necesa-rio del instrumento constitutivo por cuanto el inciso29 del artículo 11 de la Ley de Sociedades lo enunciaentre los datos que éste debe contener. Además con-sideramos que es un requisito tipificante, puesto queconfigura todos y cada uno de los tipos regulados le-galmente.

Por la distinta naturaleza esencial de las perso-nas físicas y las jurídicas, no es de aplicación en eltema la regulación legal del nombre de aquéllas, porlo que el nombre de las sociedades se regirá por lasnormas de la Ley de Sociedades y, subsidiariamente,

30

como lo ha establecido la jurisprudencia (1), por laley 3975 de Marcas de Fábrica, de Comercio y de Agri-cultura, especialmente sus artículos 42 a 47 y 56.

1 RAZON SOCIAL Y DENOMINACION

Como expresamos más arriba, el nombre social esel género que contiene y abarca las diferenciadas es-pecies razón social y denominación.

L1. Razón social.

Podemos definirla con Colombres () como "elnombre social que incorporando el nombre de uno omás socios está mentando una responsabilidad (deuda)subsidiaria, ilimitada y solidaria".

De esta definición, de la que resulta una indicaciónsubjetiva, se deriva la inaplicabilidad de la razón so-cial a las sociedades en que la responsabilidad de todoslos socios se encuentra limitada al monto de los apor-tes, tal el caso de las sociedades anónimas y de las so-ciedades de responsabilidad limitada.

1.2. Denominación

La denominación social es una indicación objeti-va, ya que cumple una función identificatoria de la so-ciedad frente a los terceros (3), aun cuando en funciónde su aditamento trasunte un tipo de responsabilidad.

( ) CNFed. Sala 2 Civil y Comercial, in re, "Carsson Hotel S. R.L.e/ Carlton Hotel y/o Cavar S.A.'', ED 30-1-79.

(2) COLOMBRES, Gervasio R., Curso de Derecho Societario. Parte Ge-nera/. Ed. Abeledo Perrot, Buenos Aires, 1972.

(3) BnuNET-rx, Antonio, Tratado del Derecho de las Sociedades, T. 11,Ed. UTHEA, Buenos Aires, 1960, p. 241; HALPERÍN, Isaac, Síntesis críticade jurisprudencia, RDCO, 1972, p. 165 y 166, y RDCO, 1973, p. 357y 358.

31

La ley requiere imperativamente su utilización pa-ra las Sociedades Anónimas (art. 164), para las S.R.L.(art. 147) y como opción alternativa para los Socieda-des en Comandita por Acciones (art. 317).

2. DENOMINACION. LIBERTAD DE ELECCION

El régimen legal argentino deja en el ámbito dela autonomía de la voluntad la elección de la denomi-nación social. Así el artículo 164 autoriza a incluirel nombre de una o más personas de existencia visi-ble, /•s que podrán o no scr socios, ya que como loha interpretado la Cámara Nacional Comercial, Sala B,en fallo del 8 de junio de 1978. en el caso "Langer yCía. S.A.", "la limitación al nombre de uno o más so-cios rige, en virtud de la aplicación del artículo 147 LS,sólo para las S.R.L.", por lo que debe interpretarseque cuando el artículo 164 LS indica que la denomina-ción podrá contener el nombre de una o más personasde existencia visible permite la inclusión de no socioso ex socios.

Para el caso de los no socios, será necesaria laconformidad de aquéllos. Cuando se trate de ex socioscuyos nombres compongan la denominación, corno con-secuencia del carácter objetivo de ésta, ni ellos ni susherederos podrán prohibir su uso o pedir su cance-lación (4).

También la denominación podrá contener un nom-bre de fantasía.

(4) BnuNET-n, Antonio; ob. cit., p. 242, cita 89.

32

3. LIMITES A LA LIBERTAD DE ELECCION

Si bien como lo señalamos anteriormente el prin-cipio general es que la Ley de Sociedades deja jugarLibremente a la autonomía de la voluntad en la deter-minación de la denominación social, de ese mismo cuer-po legal, como también de otras leyes nacionales o pro-vinciales, y aun de resoluciones de los Organos de Con-trol Estatal en cumplimiento de sus funciones, sur-gen limitaciones a esa libertad.

3.1. Expresión "Sociedad Anónima".

El artículo 164 L.S. impone como exigencia del ti-po social que la denominación contenga la expresión"Sociedad Anónima, su abreviatura (Soc. Anón. porejemplo) o la sigla S.A.". Para los casos de omisión,impone la responsabilidad ilimitada y solidaria de lasociedad y sus representantes por los actos que éstoscelebren en cumplimiento de sus funciones. Y es co-herente que así sea, porque la legitimación para reali-zar actos jurídicos por los órganos sociales surge delestatuto social y del régimen de representación, que con-forman y legitiman las condiciones de validez del usodel nombre social (5).

3.2. Aditamento "y compañía".

La jurisprudencia administrativa (6) no ha admiti-do los aditamentos "y compañía" o "y Cía." para lassociedades anónimas toda vez que el mismo está previs-to por el artículo 126 L.S. para las sociedades que ac-

( 5 ) COLOMERES, Gervasio, ob. cit., p. 122.(6) IGPf, S. Fe, dictamen in re, "Oro Hnos. y Cia. S. A.", Expte. N9

42.998, año 1972.

33

túan bajo una razón social cuando en ella no figura elnombre de todos los socios.

Excepcionalmente ha sido admitido (7) para so-ciedades que usaban ese aditamento antes de la vigen-cia de la actual legislación por tratarse de un derechoadquirido, cual es el derecho al uso del nombre por elque son conocidas en el mundo de los negocios.

3.3. Denominación y objeto.Si bien la ley no impone la obligación de agregar

a la denominación referencia alguna al objeto social,cuando se opte por ello deberá reflejarse exactamentecuáles son las actividades que lo componen.

Esto es consecuencia de cómo se interrela.cionanlos distintos elementos de la sociedad —denominación,objeto y representación—, a la par que constituye unagarantía para los terceros que contratan con la socie-dad que podrían ser engañados con el uso de aditamen-tos que en nada reflejen los reales alcances del objetosocial. Para la profundización del tema remitimos alCapítulo Y.

3.4. Expresión "Argentina" o "de Argentina".

La Resolución número 528 del Ministerio de Jus-ticia de la Nación (T.O. Cap. Fed. 1.1.4) estableceque "cuando las expresiones Argentina o de Argentinase hallen contenidas en otras que puedan expresaro sugerir su dependencia económica, o jurídica res-pecto de entidades extranjeras, la Inspección requeriráantes de aconsejar su conformidad:

a) La efectiva existencia de la empresa extranje-ra; y

b) La conformidad que ésta prestare para el usode la denominación en cuestión".

(7) ICPJ, S. Fe, dictamen in re, "Rodrigo Soler y Cía. S. A.".

34

Queda claro, y así lo han aplicado unánimementelos Organos de Control ("), que esta limitación jugaráen tanto sugiera dependencia de una sociedad extranje-ra. De lo contrario podrán ser utilizadas esas expresio-nes con entera libertad.

3.5. in cm? fundibilidad.

La ley no ha regulado específicamente el tema dela inconfundibilidad de las denominaciones de las so-ciedades. No obstante ello la vigencia del principio estácontenida en el régimen legal (e), a la par que las le-gislaciones locales han establecido que las Autoridadesadministrativas deben vigilar que no se constituyan so-ciedades con denominación igual o similar a otras yaexistentes (9)•

Además, el principio surge también de la aplica-ción de las normas previstas por la ley 3975 citada alcomienzo de este capítulo (1°).

Las posibilidades de confusión pueden referir :

3.5.1. A otras sociedades con nombre igual o si-milar ya constituidas: En estos casos no podrá prestar-se conformidad a la que se presente en último término.Así lo ha confirmado un fallo de la Cámara Nacional enlo Comercial, Sala C in re, "Constructora CarilóS.A." (1]).

Al respecto, interesante resulta destacar la creaciónpor la de Capital Federal, en su Resoluciónng 10/77, del Registro Preventivo de la. Denominación.

(7') En S. Fe; Res. de Fisc. de Estado del 21-12-64.(8) CNCom, Sala C, in re, "Constructora Cariló S. A.", Rey. ED del

30-3-78.(9) S. Fe, Dec. 3810, art. 18°, Cap. Fed., Res. ICPJ del 17-7-64 y

Dec. Nac. 2293, año 1971.(1°) Idem nota 1.( " ) Idem nota 1.

35

No obstante lo expresado, la I.G.P.J. de Capital Fe-deral, por Resolución n9 7 del 2/9/77, que deroga el ar-tículo 49 de la Resolución Ministerial de 1964, ha admi-tido "la adopción de denominaciones que respetando elprincipio de inconfundibilidad de la persona jurídica,contengan elementos comunes con otras ya registradas,mediando conformidad de estas últimas para la utiliza-ción de tales elementos".

Como lo expresa la propia resolución en sus consi-derandos, la solución sólo es admisible en los casos dedesconcentración empresaria a través del recurso so-cietario.

3.5.2. La posibilidad de inducir a error sobre lanaturaleza de la sociedad: En este caso, el Decreto Na-cional del 23 de mayo de 1934, modificado por el del 24de junio de 1936, cuyo principio ha sido receptado porel Texto Ordenado de 1978 de la I.G.P.J. de Capital Fe-deral en 1.1.5., no admite la expresión nacional en ladenominación "en los casos en que pueda inducir a unerror en cuanto que se trata de algo perteneciente a laNación Argentina y no a otra nación".

Por igual motivo está vedado al uso por los parti-culares la expresión oficial.

3.5.3. A nombres de empresas o dependencias delEstado: Obviamente en este caso, vinculado estrecha-mente al anterior, la autonomía de la voluntad debe re-troceder ante denominaciones que refieren a la partici-pación del Estado sea en la actividad económica, sea enel ejercicio de su poder de imperio.

4. CAMBIO DE DENOMINACION

Si bien la sociedad puede resolver la modificaciónde su denominación no tiene al efecto libertad ilimita-da. Para que el cambio pueda ser conformado deberá

36

justificarse que alguno de los elementos de la sociedad,2omo el objeto, se ha modificado, o que ha variado latenencia del capital o la composición de los socios (').

Tal cambio involucra la reforma de los estatutossociales y "el estatuto en el artículo pertinente debe re-flejar esa circunstancia estableciendo oue con la nue-va denominación continúa funcionando la sociedad cons-tituida con la denominación anterior, ya que de otramanera se exteriorizará como una sociedad nueva cuan-do no es esa la realidad" ('').

5. CADUCIDAD

El nombre social, denominación, caduca por la di-solución de la sociedad.

Como es sabido, con posterioridad a la disoluciónla sociedad tiene personalidad aunque limitada a losactos necesarios para la liquidación. Esto se refleja enla denominación ya que la ley impone el uso del adita-mento "en liquidación" (artículo 105, 3" parte).

Este aditamento modifica sustancialmente la deno-minación anterior a la disolución, por lo que a pesar dela similitud gramatical aquélla caduca.

La falta de actividad de la sociedad no constituyecausa de caducidad.

6. NOMBRE DE LA SOCIEDAD EN COMANDITAPOR ACCIONES

Las particulares características que presenta estetipo social por las que una clase de socios, los coman-ditados, responden por las obligaciones sociales en for-

( '2) CoLomBREs, Cervasio, ob. cit., p. 127.(13) ICPJ S. Fe, dictamen in re "Rosario Automotores S. A.", Expte.

N° 43.630, año 1973.

37

ma ilimitada y solidaria (artículo 315 L.S.) y otra, loscomanditarios, lo hacen limitando su responsabilidadal capital que suscriben, se refleja en la regulación quela ley 19.550 prescribe para el nombre de las sociedadesen comandita por acciones.

En efecto, le otorga la facultad de optar por el sis-tema de la denominación o por el de la razón social.

6.1.. Denomi•ación.

Se aplican en este caso los principios analizadosal tratar el tema de las sociedades anónimas, Con laexcepción de que deberá contener las palabras "Socie-dad en Comandita por Acciones, su abreviatura o la si-gla S.C.A." (artículo 317 L.S.).

6.2. Razón social.

La última parte del artículo citado prevé la posibi-lidad de que actúe bajo razón social. Esta deberá inte-grarse solamente con el nombre de los socios comandi-tados y si no incluyere el de todos ellos deberá contenerlas palabras "y compañía" o su abreviatura ("y cía.").

NORMAS RELATIVAS A NOMBRE DE LA SOCIEDAD

Capital Federal: R. 7/77 (TO 1.1.3.); Res. Min. de Justicia 22/3/63(TO 1.1.4.); Dec. 23/5/34 modif. por Dec. 24/6/36 (TO 1.1.5.); TO1 . 1 . 6; Res. 10/77 TO 1.1.7 y 1 . 1 . 8 ).

Santa Fe: D. 3810, art. 18. Res. de Fiscalía de Estado del 21/12/64.Buenos Aires: L. 8671, art. 4.2.Córdoba: Dec. 1876, art. 16.Chaco: L. 2398, art. 8, inc. ).Tucumán: Dec. 1650-1, art. 12.E. Ríos: Dec. 957, art. 17.Mendoza: Dec. 778, art. 17.

AnvEnTENcrA: La vigencia de la Res. 10/78 por la cual se aprobóel TO de resoluciones generales de la I.G.P.j. de Capital Federal, hasido suspendida por Res. 7 del 29-11-79.

Capítulo III. — EL DOMICILIO DE LA SOCIEDAD 39

1. Concepto. Su importancia 40

2. Polémica acerca d.el alcance del concepto domicilio social . 40

2.1. Doctrina que distingue los conceptos de domicilio y sedesocial 41

2.2. Doctrina que equipara los conceptos de domicilio y sedesocial 42