SOSTENIBILIDAD DE LAS FINANZAS PÚBLICAS - ec.europa.eu · Página 1 | 1. INTRODUCCIÓN La...

17

Página 1 | 1. INTRODUCCIÓN La sostenibilidad de las finanzas públicas, también denominada sostenibilidad presupuestaria, es la capacidad de un Gobierno para mantener a largo plazo sus actuales políticas de gasto y tributarias, así como otras políticas relacionadas, sin que su solvencia se vea amenazada ni incumpla ninguna de sus obligaciones o gastos comprometidos. La crisis que ha tenido lugar recientemente ha demostrado la importancia de la sostenibilidad presupuestaria. No obstante, la sostenibilidad de las finanzas públicas no es una preocupación coyuntural. Afecta a la justicia intergeneracional y representa principios que se aplican en todo momento y a todos los Gobiernos, con independencia de su nivel de endeudamiento actual. Mantener la deuda pública controlada y conservar la capacidad de emitir deuda cuando sea necesario es fundamental para el buen funcionamiento de la economía. Los Estados miembros deben poder adaptarse a circunstancias inesperadas que escapen al control del Gobierno, como las grandes oscilaciones que experimenta el ciclo económico o las crisis financieras. También invitan a la cautela la limitada capacidad para recaudar tributos de la economía, los aspectos políticos de la economía que dificultan la consolidación, así como las evidencias de que las reformas estructurales son más fructíferas en los países con situaciones presupuestarias iniciales saneadas 1 . En este contexto, el deterioro de las situaciones presupuestarias y el aumento de la deuda pública en la UE desde 2008, junto con las presiones presupuestarias derivadas del envejecimiento de la población, se agravan mutuamente y convierten la sostenibilidad presupuestaria en un gran reto político. Desde 2014, las ratios de deuda pública han empezado a disminuir en el conjunto de la UE. Sin embargo, a consecuencia de la crisis, la carga de deuda pública sigue siendo elevada en varios países de la UE. Por consiguiente, es fundamental hacer un análisis de la posible evolución de la deuda pública y los riesgos de sostenibilidad presupuestaria para los 1 Obstfeld, M.: «On Keeping Your Powder Dry: Fiscal Foundations of Financial and Price Stability» (Sobre cómo guardar los recursos para cuando sean necesarios: fundamentos presupuestarios de la estabilidad financiera y de precios), , documento de reflexión n.º 2013-E-8, Instituto de estudios monetarios y económicos, Banco de Japón, 2013; Fournier, M., y Fall, F.: «Government Debt and Fiscal Frameworks» (Deuda pública y marcos presupuestarios), Documento de trabajo de la OCDE, 2015, ECO/CPE/WP1(2015)7/ANN2; Eyraud, L., y Wu, T.: «Playing by the rules: Reforming fiscal governance in Europe» (Jugar de acuerdo con las reglas: reforma de la gobernanza presupuestaria en Europa), Documento de trabajo del FMI, WP/15/67, 2015. FICHAS TEMÁTICAS DEL SEMESTRE EUROPEO SOSTENIBILIDAD DE LAS FINANZAS PÚBLICAS

-

Upload

hoangkhuong -

Category

Documents

-

view

213 -

download

0

Transcript of SOSTENIBILIDAD DE LAS FINANZAS PÚBLICAS - ec.europa.eu · Página 1 | 1. INTRODUCCIÓN La...

Página 1 |

1. INTRODUCCIÓN

La sostenibilidad de las finanzas

públicas, también denominada sostenibilidad presupuestaria, es la

capacidad de un Gobierno para mantener a largo plazo sus actuales

políticas de gasto y tributarias, así

como otras políticas relacionadas, sin que su solvencia se vea amenazada ni

incumpla ninguna de sus obligaciones o gastos comprometidos.

La crisis que ha tenido lugar

recientemente ha demostrado la

importancia de la sostenibilidad presupuestaria. No obstante, la

sostenibilidad de las finanzas públicas no es una preocupación coyuntural. Afecta a

la justicia intergeneracional y representa principios que se aplican en todo

momento y a todos los Gobiernos, con independencia de su nivel de

endeudamiento actual. Mantener la

deuda pública controlada y conservar la capacidad de emitir deuda cuando sea

necesario es fundamental para el buen funcionamiento de la economía. Los

Estados miembros deben poder adaptarse a circunstancias inesperadas

que escapen al control del Gobierno, como las grandes oscilaciones que

experimenta el ciclo económico o las

crisis financieras. También invitan a la cautela la limitada capacidad para

recaudar tributos de la economía, los aspectos políticos de la economía que

dificultan la consolidación, así como las evidencias de que las reformas

estructurales son más fructíferas en los

países con situaciones presupuestarias iniciales saneadas1.

En este contexto, el deterioro de las

situaciones presupuestarias y el aumento de la deuda pública en la UE desde 2008,

junto con las presiones presupuestarias

derivadas del envejecimiento de la población, se agravan mutuamente y

convierten la sostenibilidad presupuestaria en un gran reto político.

Desde 2014, las ratios de deuda pública han empezado a disminuir en el conjunto

de la UE. Sin embargo, a consecuencia de la crisis, la carga de deuda pública

sigue siendo elevada en varios países de

la UE.

Por consiguiente, es fundamental hacer un análisis de la posible evolución de la

deuda pública y los riesgos de sostenibilidad presupuestaria para los

1 Obstfeld, M.: «On Keeping Your Powder

Dry: Fiscal Foundations of Financial and Price Stability» (Sobre cómo guardar los recursos para cuando sean necesarios: fundamentos

presupuestarios de la estabilidad financiera y de precios), , documento de reflexión n.º 2013-E-8, Instituto de estudios monetarios y

económicos, Banco de Japón, 2013; Fournier, M., y Fall, F.: «Government Debt and Fiscal Frameworks» (Deuda pública y marcos presupuestarios), Documento de trabajo de la

OCDE, 2015, ECO/CPE/WP1(2015)7/ANN2; Eyraud, L., y Wu, T.: «Playing by the rules: Reforming fiscal governance in Europe»

(Jugar de acuerdo con las reglas: reforma de la gobernanza presupuestaria en Europa), Documento de trabajo del FMI, WP/15/67,

2015.

FICHAS TEMÁTICAS DEL SEMESTRE EUROPEO

SOSTENIBILIDAD DE LAS FINANZAS PÚBLICAS

Página 2 |

países de la zona del euro y la UE en su conjunto, a fin de poder formular

respuestas adecuadas destinadas a

reforzar la solvencia fiscal cuando sea necesario. Los acontecimientos

recientes, en particular la crisis de la deuda soberana, que dificultó el acceso

de algunos países de la UE al mercado, han confirmado que los problemas de la

sostenibilidad presupuestaria no se manifiestan únicamente a largo plazo. Es

fundamental recomponer las reservas presupuestarias a tiempo para hacer

frente a nuevas perturbaciones cuando

se produzcan, en especial a un previsible aumento de los tipos de interés.

En la zona del euro y en el conjunto de

la UE las perspectivas presupuestarias continúan mejorando2 y se prevé que la

ratio déficit/PIB3 descienda hasta el

1,1 % en la zona del euro y hasta el 1,2 % en la UE en 2017 y que, de

proseguir esta tendencia, la ratio déficit/PIB alcanzará el 0,8 % en la zona

del euro y el 0,9 % en la UE en 20194. Dado que los déficits se han reducido y

se han producido efectos multiplicadores favorables, desde 2014 la ratio

deuda/PIB de la zona del euro y de la UE

ha seguido una tendencia decreciente. Se espera que en 2017 alcance el

89,3 % en la zona del euro y el 83,5 % en la UE, y que en 2019 continúe

reduciéndose hasta el 85,2 % y el 79,8 %, respectivamente. Esta mejora

de las perspectivas de desapalancamiento del sector público

cuenta con el respaldo del crecimiento

del PIB nominal y unos tipos de interés históricamente bajos. Sin embargo, las

situaciones económicas y presupuestarias tanto actuales como

futuras varían considerablemente entre

2 Comisión Europea: Autumn 2017 European Economic Forecast (Previsiones económicas europeas de otoño de 2017),

2017. 3 Esto representa el saldo presupuestario global. 4 Para obtener más información sobre la situación presupuestaria de la zona del euro y la UE, véase Comisión Europea: Estudio

Prospectivo Anual sobre el Crecimiento 2017, COM(2016) 725.

los países de la UE. La combinación adecuada de políticas necesarias para

garantizar la sostenibilidad

presupuestaria también es idiosincrática y depende, por tanto, de las dificultades

a las que se enfrenta cada país5.

Por último, la sostenibilidad de las finanzas públicas en la UE está

estrechamente vinculada a los principios consagrados en los Tratados, el Pacto de

Estabilidad y Crecimiento (PEC) y el

proceso de supervisión multilateral llevado a cabo durante el Semestre

Europeo, como parte de un marco en el que la Comisión actúa conjuntamente

con los Estados miembros.

El resto de la presente ficha informativa

se dispone de la siguiente manera: en la sección 2 se describen las dificultades

que plantea la sostenibilidad de las finanzas públicas; la sección 3 se centra

en las medidas estratégicas; la sección 4 examina el estado de la cuestión.

5 La presente ficha informativa no incluye a Grecia, país que está aplicando un programa de ajuste. Las perspectivas macroeconómicas

y presupuestarias de los países incluidos en un programa se evalúan con más frecuencia que las de los restantes Estados miembros. El

período que comprenden las previsiones para estos países también es diferente del de los demás Estados miembros y asume la

aplicación del programa de ajuste en su totalidad.

Página 3 |

2. DIFICULTADES

A la hora de evaluar la sostenibilidad

presupuestaria, es necesario prestar la debida atención al nivel actual y futuro

de deuda pública viva. Los países muy endeudados son más vulnerables ante

las recesiones económicas y los cambios bruscos en los tipos de interés. Sin un

nivel suficientemente elevado de superávit primario, que podría ser difícil

de mantener en el tiempo, la deuda

pública podría ser insostenible incluso aunque no existiese envejecimiento de la

población. Por consiguiente, tener una deuda pública viva elevada puede hacer

peligrar la sostenibilidad presupuestaria, con independencia de los gastos a largo

plazo relacionados con el envejecimiento de la población.

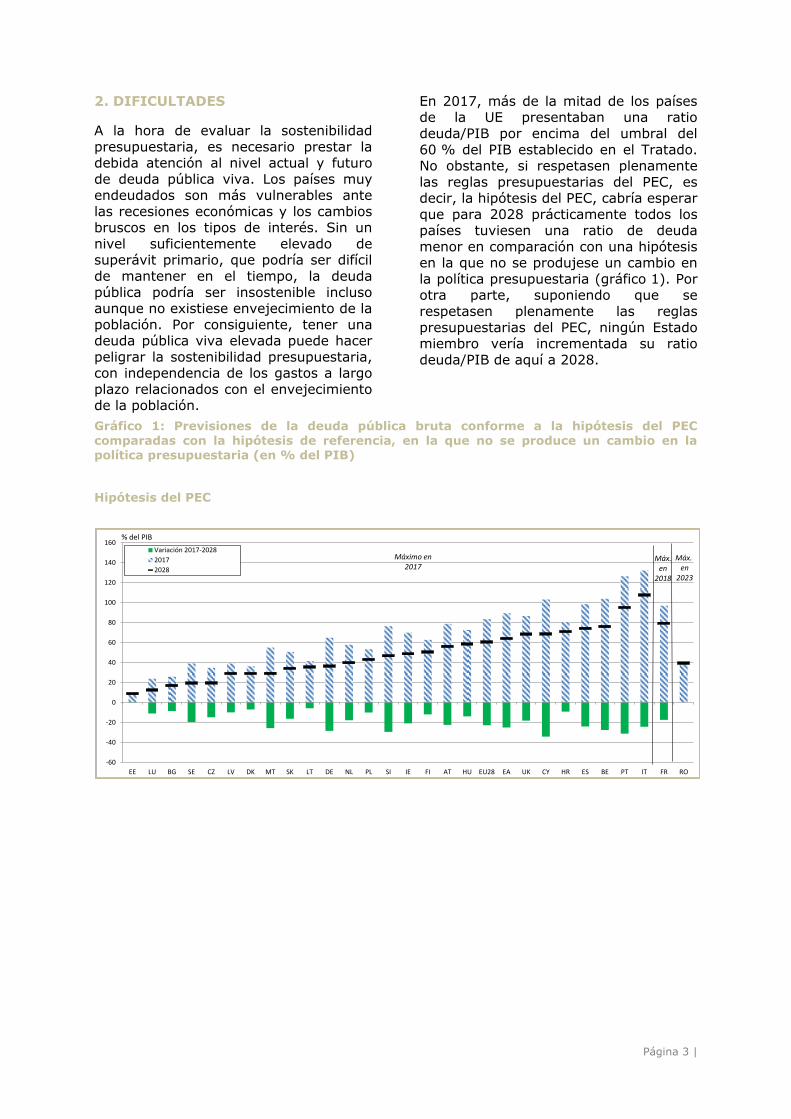

En 2017, más de la mitad de los países de la UE presentaban una ratio

deuda/PIB por encima del umbral del

60 % del PIB establecido en el Tratado. No obstante, si respetasen plenamente

las reglas presupuestarias del PEC, es decir, la hipótesis del PEC, cabría esperar

que para 2028 prácticamente todos los países tuviesen una ratio de deuda

menor en comparación con una hipótesis en la que no se produjese un cambio en

la política presupuestaria (gráfico 1). Por otra parte, suponiendo que se

respetasen plenamente las reglas

presupuestarias del PEC, ningún Estado miembro vería incrementada su ratio

deuda/PIB de aquí a 2028.

Gráfico 1: Previsiones de la deuda pública bruta conforme a la hipótesis del PEC

comparadas con la hipótesis de referencia, en la que no se produce un cambio en la política presupuestaria (en % del PIB)

Hipótesis del PEC

-60

-40

-20

0

20

40

60

80

100

120

140

160

EE LU BG SE CZ LV DK MT SK LT DE NL PL SI IE FI AT HU EU28 EA UK CY HR ES BE PT IT FR RO

Variación 2017-2028

2017

2028

% del PIB

Máx. en

2023

Máximo en2017

Máx.en

2018

Página 4 |

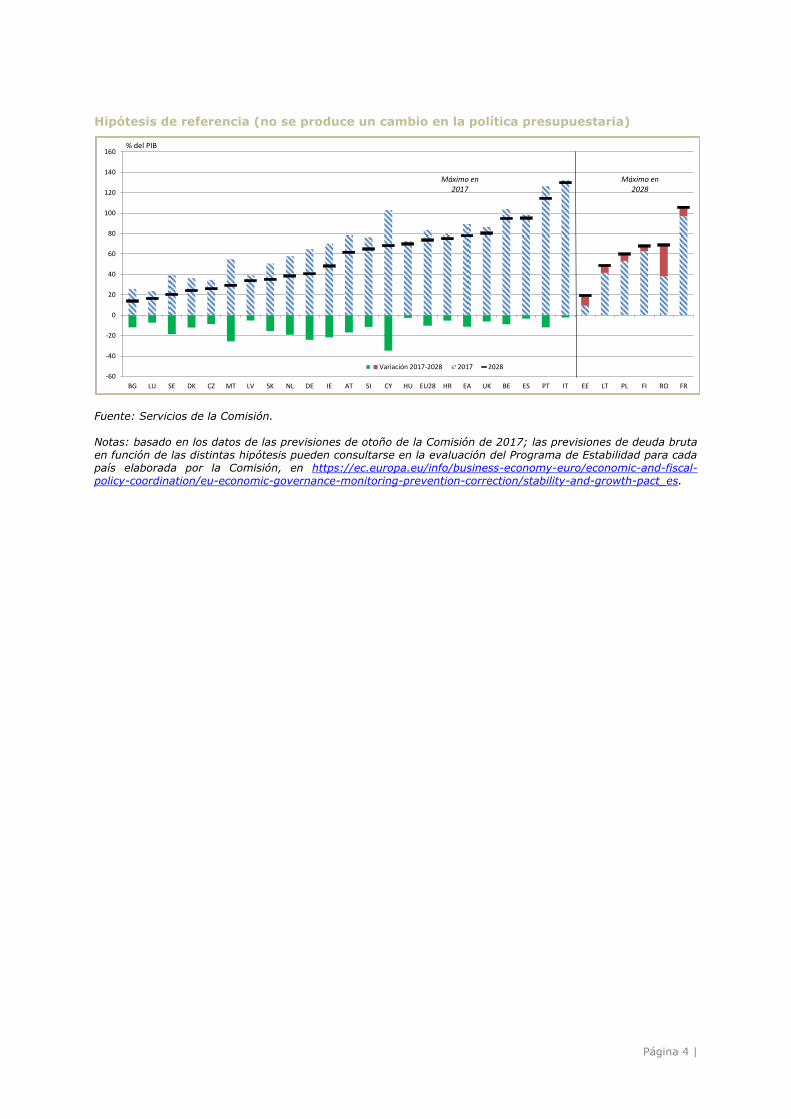

Hipótesis de referencia (no se produce un cambio en la política presupuestaria)

Fuente: Servicios de la Comisión.

Notas: basado en los datos de las previsiones de otoño de la Comisión de 2017; las previsiones de deuda bruta

en función de las distintas hipótesis pueden consultarse en la evaluación del Programa de Estabilidad para cada

país elaborada por la Comisión, en https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-

policy-coordination/eu-economic-governance-monitoring-prevention-correction/stability-and-growth-pact_es.

-60

-40

-20

0

20

40

60

80

100

120

140

160

BG LU SE DK CZ MT LV SK NL DE IE AT SI CY HU EU28 HR EA UK BE ES PT IT EE LT PL FI RO FR

Variación 2017-2028 2017 2028

% del PIB

Máximo en2028

Máximo en2017

Página 5 |

El planteamiento pluridimensional de la Comisión para evaluar la sostenibilidad

presupuestaria integra el largo plazo con

una evaluación de las dificultades y riesgos más inmediatos; los análisis

tanto a largo como a corto plazo se basan en indicadores adecuados que

pueden ser indicativos de la magnitud y el alcance de las dificultades en materia

de sostenibilidad, tal como se indica a continuación6.

Las dificultades presupuestarias a corto plazo se analizan con el

indicador S0: mediante un conjunto ponderado de indicadores

presupuestarios, financieros y de competitividad macroeconómica, el

indicador S0 utiliza los valores de sus componentes7 para detectar

6 Los siguientes indicadores se describen con más detalles técnicos en el Debt Sustainability Monitor y el Fiscal

Sustainability Report más recientes de la Comisión Europea: véase Comisión Europea: «Debt Sustainability Monitor 2016»

(Supervisión de la sostenibilidad de la deuda

2016), Dirección General de Asuntos Económicos y Financieros (DG ECFIN), European Economy, Institutional Paper 063/

2017, 2017 (https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_es), y Comisión Europea: «Fiscal Sustainability Report 2015» (Informe sobre sostenibilidad presupuestaria de 2015), DG

ECFIN, European Economy Institutional Paper 018/2016, 2016 (https://ec.europa.eu/info/publications/economy-finance/fiscal-sustainability-report-

2015_es). 7 En el indicador compuesto S0 se pondera un conjunto completo de variables

económicas. Las variables utilizadas son las siguientes. Desde el punto de vista presupuestario: saldo presupuestario, saldo

presupuestario primario, saldo presupuestario ajustado en función del ciclo, estabilización del saldo presupuestario primario, deuda pública bruta (nivel y variación), deuda

pública a corto plazo, deuda pública neta, necesidades brutas de financiación, variación del gasto público, variación del gasto en

consumo final de las administraciones públicas (como porcentaje del PIB) más el diferencial entre el tipo de interés y la tasa de

crecimiento; y desde el punto de vista financiero y de la competitividad

tensiones presupuestarias y emitir una alerta temprana de los riesgos

para un período de un año.

Las dificultades presupuestarias a

medio plazo se miden mediante el indicador S18: el indicador S1 de la

brecha de sostenibilidad a medio plazo muestra el esfuerzo

presupuestario necesario para hacer que la ratio deuda/PIB se sitúe en el

60 % para 2032, incluidos los gastos

adicionales como los costes del envejecimiento de la población9, 10.

macroeconómica: posición de inversión internacional neta, ahorro neto de los hogares, deuda del sector privado, flujo de

crédito al sector privado, deuda a corto plazo

de las sociedades no financieras, deuda de los hogares a corto plazo, media de 3 años de la balanza por cuenta corriente (todos ellos

como porcentaje del PIB), construcción (como porcentaje del valor añadido), tipo de cambio efectivo real frente al de 35 socios

comerciales y basado en el deflactor de las exportaciones (variación porcentual en los últimos 3 años), costes laborales unitarios

nominales (variación porcentual en los últimos 3 años), curva de rendimientos, crecimiento del PIB real, y el PIB per cápita en PPA como porcentaje del nivel de los

Estados Unidos. 8 La evaluación de las dificultades presupuestarias a medio plazo también se

basa en el análisis de la sostenibilidad de la deuda de la Comisión Europea (véase el Fiscal Sustainability Report 2015 citado en la

nota 6 a pie de página). 9 Este esfuerzo presupuestario se mide como la mejora del saldo primario estructural acumulado durante los cinco años siguientes

a la previsión y que posteriormente se mantiene durante una década. El saldo primario estructural constituye el saldo

presupuestario de un país antes de abonar los intereses y corregido en función de la dinámica circunstancial, esto es, factores

relacionados con el ciclo económico, medidas puntuales o temporales.

Página 6 |

Las dificultades presupuestarias a largo plazo se evalúan mediante el

indicador S2: este indicador de la

brecha de sostenibilidad a largo plazo muestra los ajustes presupuestarios

inicial y permanente necesarios para estabilizar la ratio deuda/PIB durante

un período ilimitado, incluidos los costes del envejecimiento de la

población11.

Este conjunto de indicadores contribuye

a la evaluación que hace la Comisión de los planes presupuestarios de los países

de la UE en el contexto del Pacto de Estabilidad y Crecimiento12. Permiten

evaluar en qué medida es necesario hacer un gran ajuste en la actualidad o

en el futuro, así como el tipo de ajuste necesario (fiscal, estructural o una

combinación de ambos). Esto es

necesario para analizar cómo debería abordarse el reto que plantea la

sostenibilidad a medio y largo plazo. Este análisis se realiza en dos etapas.

Primero, se determina hasta qué

punto existe un reto importante para

la sostenibilidad presupuestaria; segundo, se determina la naturaleza

de dicho reto con el fin de idear políticas adecuadas para poner

10 Con relación a las estimaciones más recientes de los costes presupuestarios del envejecimiento, véase Comisión Europea:

«The 2015 Ageing Report. Economic and budgetary projections for the EU 28 Member States (2013-2060)» [Informe sobre el envejecimiento de 2015: proyecciones

económicas y presupuestarias para los 28 Estados miembros de la UE (2013-2060)], DG ECFIN, European Economy 3/2015, 2015. 11 El ajuste que implica el indicador S2 podría provocar que la deuda se estabilizase a niveles relativamente altos. Por lo tanto,

habida cuenta de las exigencias del PEC, debe tomarse con cautela en el caso de los países con un elevado nivel de deuda. 12 Véase la evaluación de la Comisión

Europea sobre los programas de estabilidad o convergencia, Documentos de trabajo de los servicios de la DG ECFIN, en

https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-economic-governance-

monitoring-prevention-correction/stability-and-growth-pact_es

remedio a la situación. Este control se realiza examinando los niveles

relativos actuales y futuros de déficit

y deuda, así como las futuras presiones en materia de gastos que

tienen que ver con el envejecimiento de la población en la UE, en especial

las pensiones, la asistencia sanitaria y los cuidados de larga duración13.

La sostenibilidad presupuestaria se

evalúa de forma independiente y no

mecánica cada período, teniendo en cuenta factores y modificadores

adicionales, entre ellos los específicos de cada país.

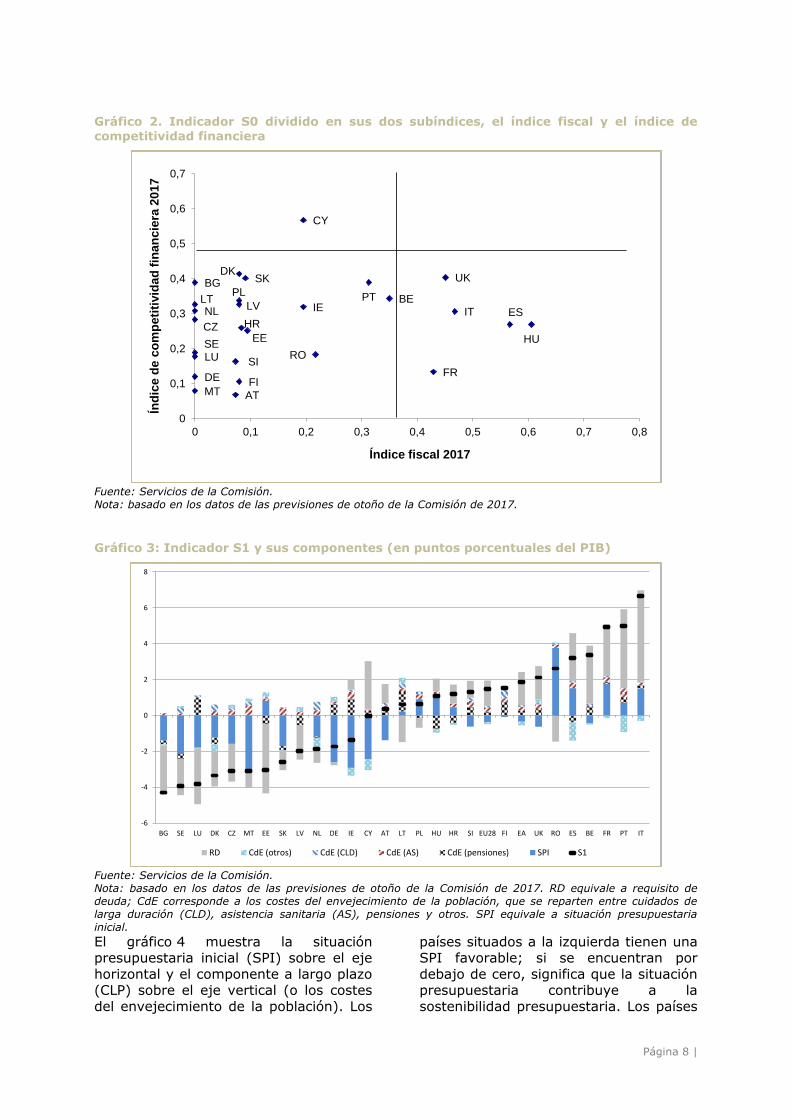

2.1. Dificultades presupuestarias a

corto plazo (indicador S0)

Los valores del indicador S0 superiores al

umbral indican posibles riesgos presupuestarios a corto plazo. Es posible

hacer una determinación más precisa de los riesgos presupuestarios a corto plazo

específicos de cada país mediante un

análisis de las variables individuales y de sus valores en relación con sus propios

umbrales. Los países cuyo valor en el indicador global supera el umbral (0,46)

en 2017 se encuentran en riesgo de sufrir tensiones presupuestarias durante

el ejercicio siguiente (gráfico 2).

2.2. Dificultades presupuestarias a

medio plazo (indicador S1)

En lo que se refiere a las dificultades a medio plazo, están: cuantificar el ajuste

presupuestario sostenido necesario

durante los cinco años siguientes al período que comprende la previsión

(2019) a fin de alcanzar el umbral del 60 % fijado por el Tratado para la deuda

pública para los próximos quince años

13 Véase Comisión Europea: «Identifying

fiscal sustainability challenges in the areas of pension, healthcare and long-term care policies» (Detección de los retos de

sostenibilidad presupuestaria en los ámbitos de las pensiones, la asistencia sanitaria y los cuidados de larga duración), European

Economy, Occasional Papers, n.º 201/2014, 2014.

Página 7 |

(para 2032)14. Los umbrales del S1 son 0 y 2,5, y los valores entre estos indican

un riesgo medio. Si el S1 tiene un valor

inferior a 0 o superior a 2,5, indica un riesgo bajo o alto respectivamente. En el

gráfico 3 se muestra el indicador S1 en la hipótesis de que no se produzca un

cambio de política, partiendo de la situación presupuestaria en 2019 (último

año de las previsiones de la Comisión de otoño de 2017).

2.3. Dificultades presupuestarias a largo plazo (indicador S2)

El indicador de sostenibilidad S2

cuantifica la dimensión de los desequilibrios presupuestarios actuales y

futuros y, por consiguiente, la presión

que soportan las finanzas públicas. Cuanto mayor sean los valores del

indicador de sostenibilidad S2, mayor será el riesgo de sostenibilidad

presupuestaria y también el ajuste presupuestario necesario. Si el S2 es

superior a 6, el riesgo que indica es elevado; si es inferior a 2, el riesgo es

bajo. En la historia existen varios

ejemplos de períodos en los que se ha producido una mejora prolongada de la

situación presupuestaria (saldo primario) de hasta 2 puntos porcentuales del PIB.

No obstante, los períodos de mejora duradera de 6 puntos porcentuales o

más han sido muy escasos. En los casos en que los elevados costes relacionados

con el envejecimiento suponen una

importante brecha de sostenibilidad a largo plazo, las reformas estructurales

para frenar las tendencias de gasto a largo plazo relacionadas con el

envejecimiento de la población constituyen una parte necesaria del

ajuste de la política presupuestaria.

Los resultados del indicador de

sostenibilidad S2 o la brecha de sostenibilidad pueden desglosarse en dos

partes.

14 La desviación presupuestaria se refleja en

el indicador S1 (%60

20321S), en el que el punto

final se fija en el 60 % del PIB para un plazo de quince años (para 2032).

La situación presupuestaria inicial (nivel de deuda y del saldo primario

estructural inicial): en la actualidad

algunos países de la UE tienen un déficit excesivo, si se tiene en cuenta

su nivel de endeudamiento y su potencial de crecimiento a largo

plazo, lo que supondría una situación de deuda explosiva aun sin tener en

cuenta el impacto del envejecimiento de la población.

El coste del envejecimiento de la población, es decir, la variación

actualizada de los gastos a largo

plazo relacionados con el envejecimiento de la población. En

este caso también existen grandes diferencias entre los países de la UE:

algunos se enfrentan a un incremento del gasto mucho mayor

que otros, principalmente por su demografía y por las características

de sus regímenes de pensiones, pero

también a otras categorías de gasto, como la asistencia sanitaria y los

cuidados de larga duración.

Página 8 |

Gráfico 2. Indicador S0 dividido en sus dos subíndices, el índice fiscal y el índice de

competitividad financiera

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017.

Gráfico 3: Indicador S1 y sus componentes (en puntos porcentuales del PIB)

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017. RD equivale a requisito de

deuda; CdE corresponde a los costes del envejecimiento de la población, que se reparten entre cuidados de

larga duración (CLD), asistencia sanitaria (AS), pensiones y otros. SPI equivale a situación presupuestaria

inicial.

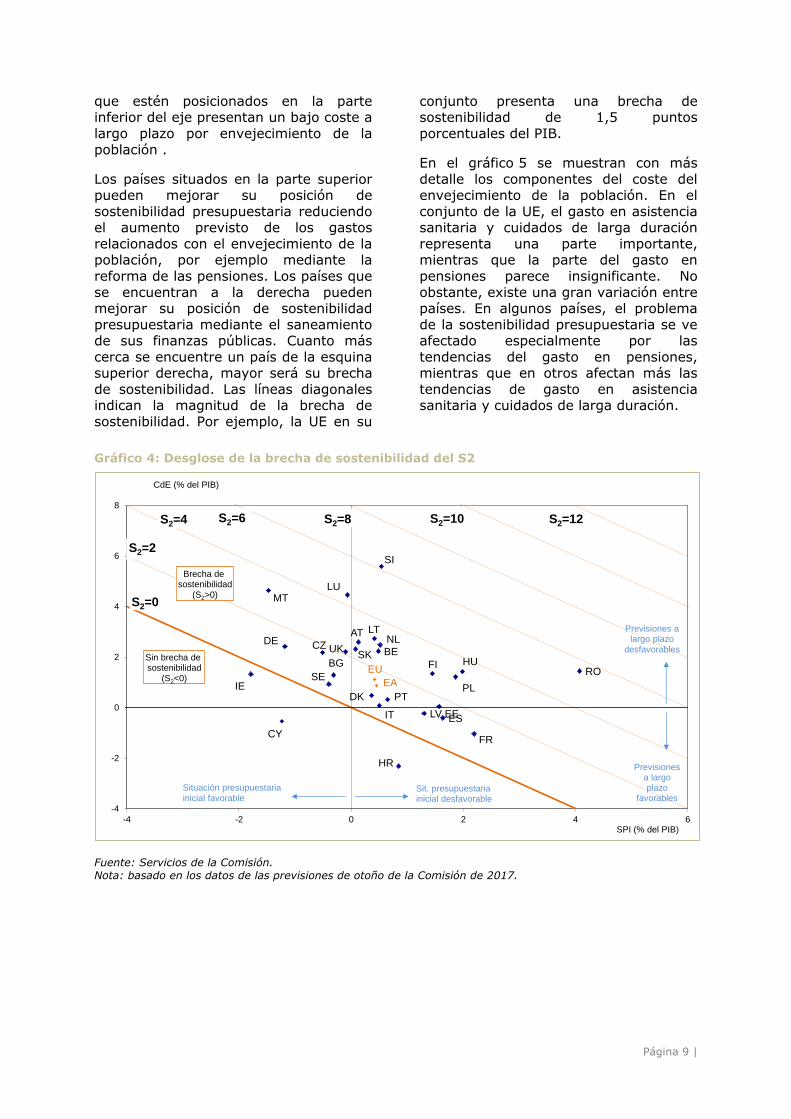

El gráfico 4 muestra la situación presupuestaria inicial (SPI) sobre el eje

horizontal y el componente a largo plazo (CLP) sobre el eje vertical (o los costes

del envejecimiento de la población). Los

países situados a la izquierda tienen una SPI favorable; si se encuentran por

debajo de cero, significa que la situación presupuestaria contribuye a la

sostenibilidad presupuestaria. Los países

AT

BE

BG

CY

CZ

DE

DK

ES

EE

FIFR

UK

HR

HU

IE ITLT

LU

LV

MT

NL

PL PT

RO

SK

SI

SE

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

Índ

ice d

e c

om

peti

tivid

ad

fin

an

cie

ra 2

017

Índice fiscal 2017

-6

-4

-2

0

2

4

6

8

BG SE LU DK CZ MT EE SK LV NL DE IE CY AT LT PL HU HR SI EU28 FI EA UK RO ES BE FR PT IT

RD CdE (otros) CdE (CLD) CdE (AS) CdE (pensiones) SPI S1

Página 9 |

que estén posicionados en la parte inferior del eje presentan un bajo coste a

largo plazo por envejecimiento de la

población .

Los países situados en la parte superior pueden mejorar su posición de

sostenibilidad presupuestaria reduciendo el aumento previsto de los gastos

relacionados con el envejecimiento de la población, por ejemplo mediante la

reforma de las pensiones. Los países que

se encuentran a la derecha pueden mejorar su posición de sostenibilidad

presupuestaria mediante el saneamiento de sus finanzas públicas. Cuanto más

cerca se encuentre un país de la esquina superior derecha, mayor será su brecha

de sostenibilidad. Las líneas diagonales indican la magnitud de la brecha de

sostenibilidad. Por ejemplo, la UE en su

conjunto presenta una brecha de sostenibilidad de 1,5 puntos

porcentuales del PIB.

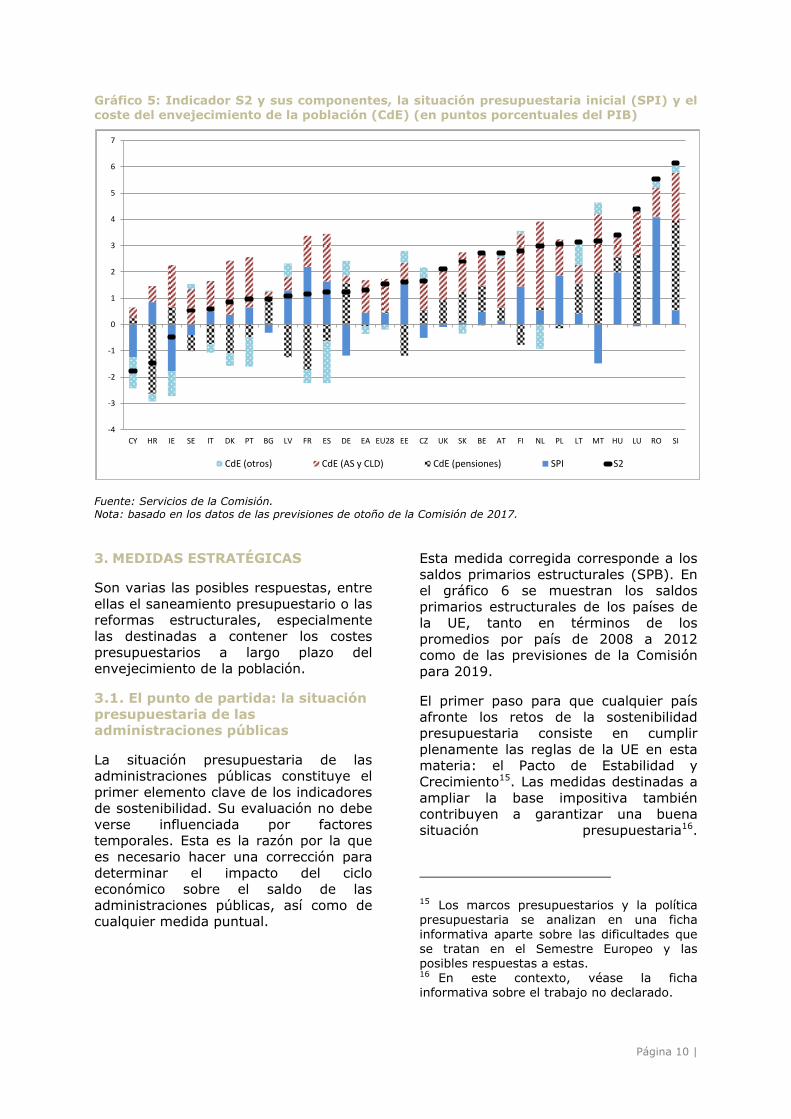

En el gráfico 5 se muestran con más

detalle los componentes del coste del envejecimiento de la población. En el

conjunto de la UE, el gasto en asistencia sanitaria y cuidados de larga duración

representa una parte importante, mientras que la parte del gasto en

pensiones parece insignificante. No

obstante, existe una gran variación entre países. En algunos países, el problema

de la sostenibilidad presupuestaria se ve afectado especialmente por las

tendencias del gasto en pensiones, mientras que en otros afectan más las

tendencias de gasto en asistencia sanitaria y cuidados de larga duración.

Gráfico 4: Desglose de la brecha de sostenibilidad del S2

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017.

BEBG

CZ

DK

DE

EE

IE

ES

FR

HR

IT

CY

LV

LT

LU

HU

MT

NLAT

PLPT

RO

SI

SKFI

SE

UK

EU

EA

-4

-2

0

2

4

6

8

-4 -2 0 2 4 6

Previsiones a largo plazo

favorablesSituación presupuestaria

inicial favorableSit. presupuestariainicial desfavorable

Sin brecha de sostenibilidad

(S2<0)

Brecha de sostenibilidad

(S2>0)

CdE (% del PIB)

SPI (% del PIB)

Previsiones a largo plazo

desfavorables

S2=0

S2=12S2=10S2=8S2=6S2=4

S2=2

Página 10 |

Gráfico 5: Indicador S2 y sus componentes, la situación presupuestaria inicial (SPI) y el coste del envejecimiento de la población (CdE) (en puntos porcentuales del PIB)

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017.

3. MEDIDAS ESTRATÉGICAS

Son varias las posibles respuestas, entre

ellas el saneamiento presupuestario o las reformas estructurales, especialmente

las destinadas a contener los costes

presupuestarios a largo plazo del envejecimiento de la población.

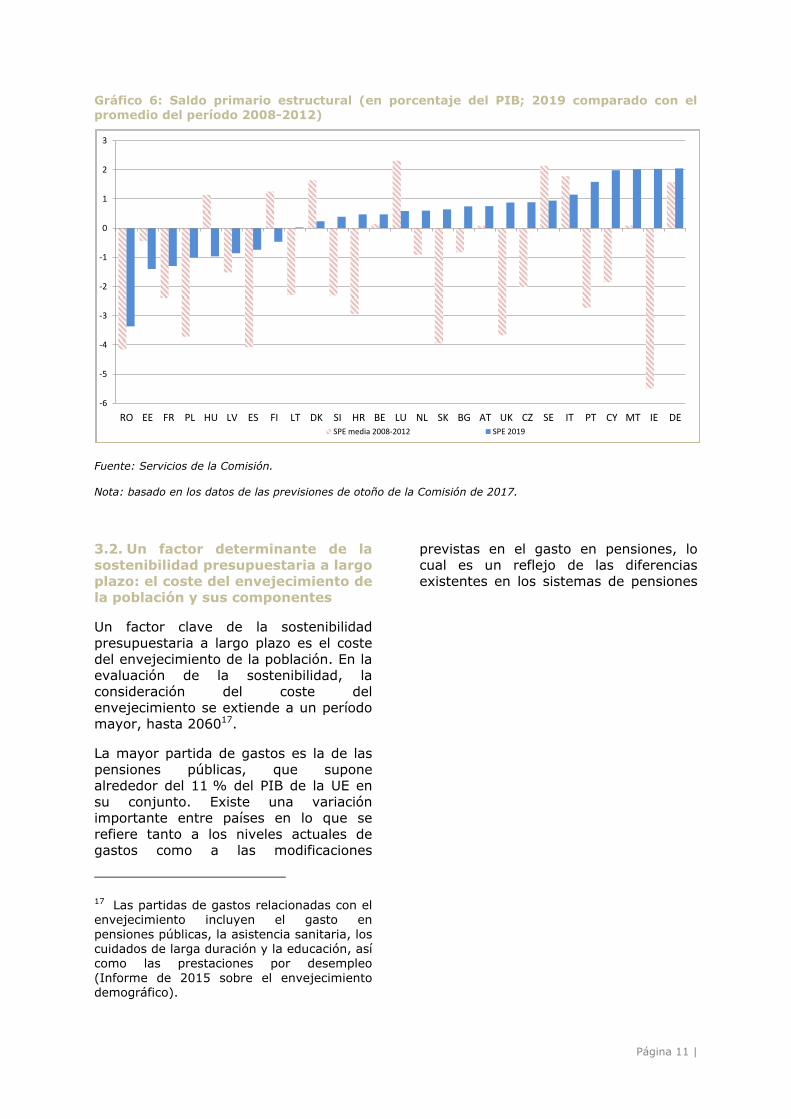

3.1. El punto de partida: la situación

presupuestaria de las administraciones públicas

La situación presupuestaria de las administraciones públicas constituye el

primer elemento clave de los indicadores de sostenibilidad. Su evaluación no debe

verse influenciada por factores temporales. Esta es la razón por la que

es necesario hacer una corrección para

determinar el impacto del ciclo económico sobre el saldo de las

administraciones públicas, así como de cualquier medida puntual.

Esta medida corregida corresponde a los

saldos primarios estructurales (SPB). En el gráfico 6 se muestran los saldos

primarios estructurales de los países de la UE, tanto en términos de los

promedios por país de 2008 a 2012 como de las previsiones de la Comisión

para 2019.

El primer paso para que cualquier país

afronte los retos de la sostenibilidad presupuestaria consiste en cumplir

plenamente las reglas de la UE en esta materia: el Pacto de Estabilidad y

Crecimiento15. Las medidas destinadas a

ampliar la base impositiva también contribuyen a garantizar una buena

situación presupuestaria16.

15 Los marcos presupuestarios y la política presupuestaria se analizan en una ficha

informativa aparte sobre las dificultades que se tratan en el Semestre Europeo y las posibles respuestas a estas. 16 En este contexto, véase la ficha informativa sobre el trabajo no declarado.

-4

-3

-2

-1

0

1

2

3

4

5

6

7

CY HR IE SE IT DK PT BG LV FR ES DE EA EU28 EE CZ UK SK BE AT FI NL PL LT MT HU LU RO SI

CdE (otros) CdE (AS y CLD) CdE (pensiones) SPI S2

Página 11 |

Gráfico 6: Saldo primario estructural (en porcentaje del PIB; 2019 comparado con el promedio del período 2008-2012)

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017.

3.2. Un factor determinante de la sostenibilidad presupuestaria a largo

plazo: el coste del envejecimiento de la población y sus componentes

Un factor clave de la sostenibilidad

presupuestaria a largo plazo es el coste

del envejecimiento de la población. En la evaluación de la sostenibilidad, la

consideración del coste del envejecimiento se extiende a un período

mayor, hasta 206017.

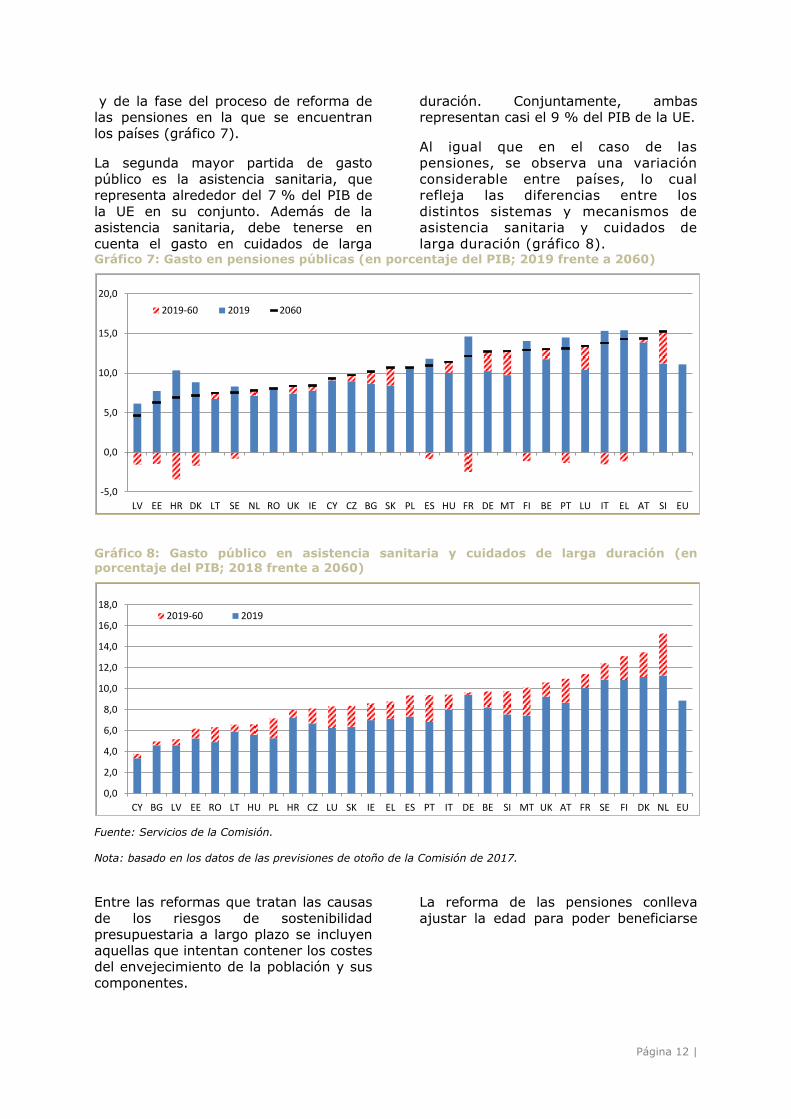

La mayor partida de gastos es la de las

pensiones públicas, que supone alrededor del 11 % del PIB de la UE en

su conjunto. Existe una variación importante entre países en lo que se

refiere tanto a los niveles actuales de gastos como a las modificaciones

17 Las partidas de gastos relacionadas con el envejecimiento incluyen el gasto en

pensiones públicas, la asistencia sanitaria, los cuidados de larga duración y la educación, así como las prestaciones por desempleo

(Informe de 2015 sobre el envejecimiento demográfico).

previstas en el gasto en pensiones, lo cual es un reflejo de las diferencias

existentes en los sistemas de pensiones

-6

-5

-4

-3

-2

-1

0

1

2

3

RO EE FR PL HU LV ES FI LT DK SI HR BE LU NL SK BG AT UK CZ SE IT PT CY MT IE DESPE media 2008-2012 SPE 2019

Página 12 |

y de la fase del proceso de reforma de las pensiones en la que se encuentran

los países (gráfico 7).

La segunda mayor partida de gasto

público es la asistencia sanitaria, que representa alrededor del 7 % del PIB de

la UE en su conjunto. Además de la asistencia sanitaria, debe tenerse en

cuenta el gasto en cuidados de larga

duración. Conjuntamente, ambas representan casi el 9 % del PIB de la UE.

Al igual que en el caso de las pensiones, se observa una variación

considerable entre países, lo cual refleja las diferencias entre los

distintos sistemas y mecanismos de asistencia sanitaria y cuidados de

larga duración (gráfico 8). Gráfico 7: Gasto en pensiones públicas (en porcentaje del PIB; 2019 frente a 2060)

Gráfico 8: Gasto público en asistencia sanitaria y cuidados de larga duración (en

porcentaje del PIB; 2018 frente a 2060)

Fuente: Servicios de la Comisión.

Nota: basado en los datos de las previsiones de otoño de la Comisión de 2017.

Entre las reformas que tratan las causas

de los riesgos de sostenibilidad presupuestaria a largo plazo se incluyen

aquellas que intentan contener los costes del envejecimiento de la población y sus

componentes.

La reforma de las pensiones conlleva

ajustar la edad para poder beneficiarse

-5,0

0,0

5,0

10,0

15,0

20,0

LV EE HR DK LT SE NL RO UK IE CY CZ BG SK PL ES HU FR DE MT FI BE PT LU IT EL AT SI EU

2019-60 2019 2060

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

CY BG LV EE RO LT HU PL HR CZ LU SK IE EL ES PT IT DE BE SI MT UK AT FR SE FI DK NL EU

2019-60 2019

Página 13 |

de una prestación de jubilación y la cuantía de esta18.

La primera categoría de las reformas

tiene un efecto reductor sobre la tasa de cobertura de los sistemas de pensiones.

Por lo general, implican suprimir o restringir los regímenes de jubilación

anticipada y otras vías asimiladas a la jubilación anticipada, aumentar las

edades legales de jubilación (lo cual también se hace ligando su modificación

automática a las variaciones que se producen en la esperanza de vida a

medio y largo plazo) o armonizar las

edades de jubilación entre hombres y mujeres.

La segunda categoría de reformas ofrece una alternativa a las restricciones en la

cobertura de los sistemas de pensiones, mediante la reducción de la ratio de las

prestaciones de jubilación (definida como la proporción entre la pensión media y el

salario medio para el conjunto de la

economía). Si las ratios de las prestaciones son muy elevadas en

comparación tanto con el salario de referencia como con otros países de la

UE, ello podría implicar que un sistema de pensiones es demasiado generoso.

Por consiguiente, hacer que los derechos a pensión sean menos generosos puede

reducir considerablemente el gasto en

pensiones públicas, o al menos estabilizarlo.

Las dificultades derivadas de la

asistencia sanitaria y los cuidados de larga duración son más específicas de

cada país. Esto significa que en general

la rentabilidad y la gobernanza se mejoran en función de cada caso19.

4. ESTADO DE LA CUESTIÓN

Los gráficos incluidos en esta ficha informativa han proporcionado hasta

ahora una perspectiva transnacional

18 La política de pensiones se analiza en una

ficha informativa aparte que detalla las dificultades tratadas en el Semestre Europeo y las posibles respuestas a estas. 19 La política de asistencia sanitaria se trata en una ficha informativa aparte.

tanto de las dificultades como de las medidas estratégicas.

El envejecimiento de la población presiona el gasto público al alza, con

grandes diferencias entre los países de la UE. Estos son cada vez más conscientes

de los riesgos que implica y han adoptado medidas estratégicas y hecho

avances visibles en la previsión del aumento del gasto relacionado con el

envejecimiento de la población, en

especial del gasto en pensiones. Tal como constatan dos informes

consecutivos sobre el envejecimiento de la población publicados en 2012 y 2015,

el gasto total relacionado con el envejecimiento de la población ha

disminuido de una previsión a la siguiente, lo cual indica que las reformas

en estos ámbitos realmente dan sus

frutos.

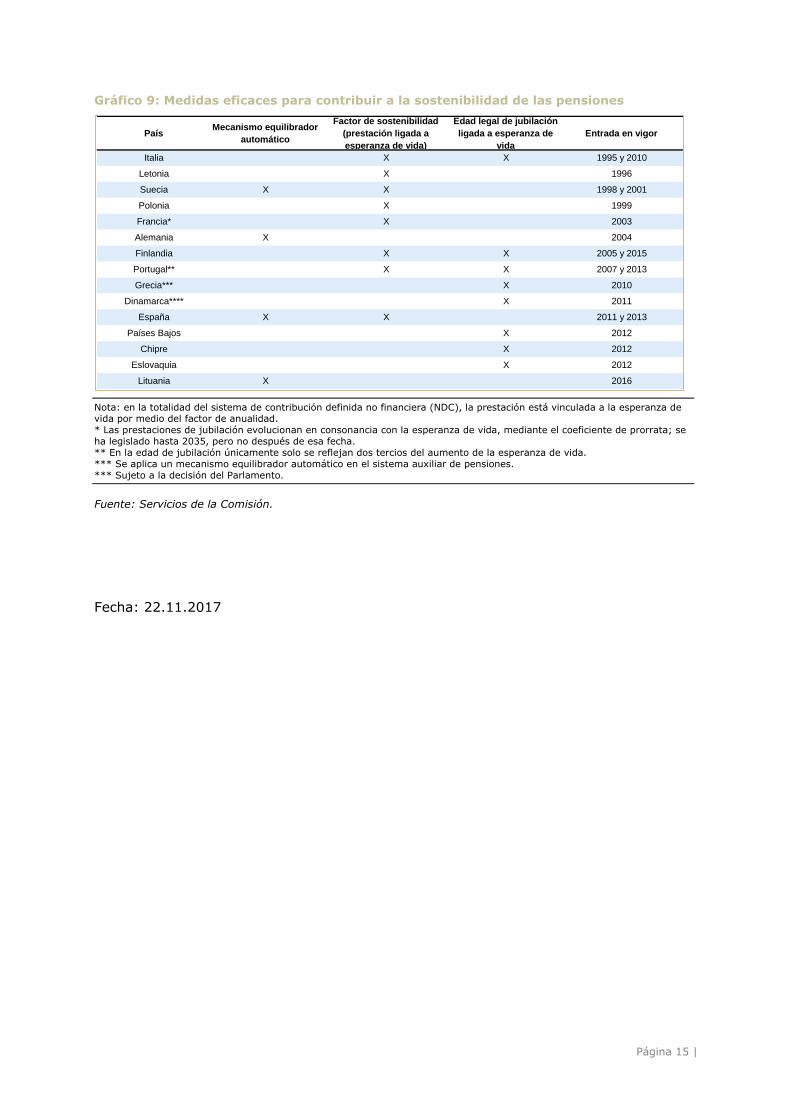

Entre las medidas más eficaces para hacer frente al coste del envejecimiento

de la población se encuentran los mecanismos que vinculan

automáticamente la edad o las

prestaciones de jubilación a la esperanza de vida, recomendados por la Comisión

en diversos estudios prospectivos anuales sobre el crecimiento20. En la

actualidad, casi la mitad de los países de la UE cuentan con un mecanismo de

estas características (gráfico 9) y el Eurogrupo ha respaldado este principio y

acordado establecer una evaluación

20 Véase Comisión Europea: «Estudio

Prospectivo Anual sobre el Crecimiento 2017», 2016

Página 14 |

comparativa de la sostenibilidad de las pensiones durante 201821.

Esto refleja el doble dividendo que pagan estos mecanismos —los vínculos

automáticos contribuyen a la sostenibilidad del sistema de pensiones

y, al mismo tiempo, mejoran su idoneidad—. Al acumular cotizaciones

más elevadas a lo largo de una vida laboral prolongada, las personas se

aseguran pensiones más altas.

21 Eurogrupo 2017: «Structural reform agenda - thematic discussions on growth and jobs: benchmarking pension sustainability»

(Agenda de reformas estructurales. Debates temáticos sobre crecimiento y empleo: evaluación comparativa de la sostenibilidad de las pensiones), 144/17, 20.3.2017; y

Eurogrupo 2016: «Common principles for strengthening pension sustainability» (Principios comunes para reforzar la

sostenibilidad de las pensiones), 16.6.2016. http://www.consilium.europa.eu/es/press/pre

ss-releases/2016/06/16/eurogroup-pension-sustainability/

Página 15 |

Gráfico 9: Medidas eficaces para contribuir a la sostenibilidad de las pensiones

Nota: en la totalidad del sistema de contribución definida no financiera (NDC), la prestación está vinculada a la esperanza de vida por medio del factor de anualidad. * Las prestaciones de jubilación evolucionan en consonancia con la esperanza de vida, mediante el coeficiente de prorrata; se ha legislado hasta 2035, pero no después de esa fecha. ** En la edad de jubilación únicamente solo se reflejan dos tercios del aumento de la esperanza de vida. *** Se aplica un mecanismo equilibrador automático en el sistema auxiliar de pensiones. *** Sujeto a la decisión del Parlamento.

Fuente: Servicios de la Comisión.

Fecha: 22.11.2017

PaísMecanismo equilibrador

automático

Factor de sostenibilidad

(prestación ligada a

esperanza de vida)

Edad legal de jubilación

ligada a esperanza de

vida

Entrada en vigor

Italia X X 1995 y 2010

Letonia X 1996

Suecia X X 1998 y 2001

Polonia X 1999

Francia* X 2003

Alemania X 2004

Finlandia X X 2005 y 2015

Portugal** X X 2007 y 2013

Grecia*** X 2010

Dinamarca**** X 2011

España X X 2011 y 2013

Países Bajos X 2012

Chipre X 2012

Eslovaquia X 2012

Lituania X 2016

Página 16 |

5. REFERENCIAS

Eyraud, L., y Wu, T.: «Playing by the rules: Reforming fiscal governance in Europe»

(Jugar de acuerdo con las reglas: reforma de la gobernanza presupuestaria en Europa), Documento de trabajo del FMI n.º 15/67, 2015.

Eurogrupo: «Structural reform agenda - thematic discussions on growth and jobs: benchmarking pension sustainability» (Agenda de reformas estructurales. Debates

temáticos sobre crecimiento y empleo: evaluación comparativa de la sostenibilidad de las pensiones), 144/17, 20.3.2017, 2017

http://www.consilium.europa.eu/es/press/press-releases/2017/03/20/eurogroup-statement-structural-reform-agenda/

Eurogrupo: «Common principles for strengthening pension sustainability» (Principios

comunes para reforzar la sostenibilidad de las pensiones), declaración de 16 de junio de 2016, 2016

http://www.consilium.europa.eu/es/press/press-releases/2016/06/16/eurogroup-pension-sustainability/

Comisión Europea: «Autumn 2017 European Economic Forecast» (Previsiones económicas europeas de otoño de 2017), Dirección General de Asuntos Económicos y

Financieros, European Economy, Institutional Paper 047/2017, 2017

Comisión Europea: «Debt Sustainability Monitor 2016» (Supervisión de la

sostenibilidad de la deuda 2016), Dirección General de Asuntos Económicos y

Financieros, European Economy, Institutional Paper 063/2017, 2017 https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_es

Comisión Europea: «Estudio Prospectivo Anual sobre el Crecimiento 2017»,

Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Banco Central Europeo, al Comité Económico y Social Europeo, al Comité de las Regiones y al

Banco Europeo de Inversiones, Bruselas, 16.11.2016 [COM(2016) 725] https://www.eesc.europa.eu/en/our-work/opinions-information-

reports/opinions/annual-growth-survey-2017

Comisión Europea: «Fiscal Sustainability Report 2015» (Informe sobre sostenibilidad presupuestaria de 2015), Dirección General de Asuntos Económicos y Financieros,

European Economy, Institutional Paper 018/2016, 2016

Comisión Europea: «The 2015 Ageing Report. Economic and budgetary projections

for the EU 28 Member States (2013-2060)» [Informe sobre envejecimiento de 2015: proyecciones económicas y presupuestarias para los 28 Estados miembros de la UE

(2013-2060)], Dirección General de Asuntos Económicos y Financieros, European Economy 3/2015, 2015

Comisión Europea: «Identifying fiscal sustainability challenges in the areas of

pension, health care and long-term care policies» (Detección de los retos de sostenibilidad presupuestaria en los ámbitos de las pensiones, la atención sanitaria y

los cuidados de larga duración), Dirección General de Asuntos Económicos y Financieros, European Economy, Occasional Papers n.º 201/2014, 2014.

Comisión Europea: «The 2012 Ageing Report. Economic and budgetary projections for the EU 28 Member States (2013-2060)» [Informe sobre envejecimiento de 2012:

proyecciones económicas y presupuestarias para los 28 Estados miembros de la UE (2013-2060)], Dirección General de Asuntos Económicos y Financieros, European

Economy 2/2012,

2012http://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/ee-2012-2_en.pdf

Fournier, J.M. y Fall, F.: «Government debt and fiscal frameworks, Annex 2 The government debt limit» (Deuda pública y marcos presupuestarios, Anexo 2: El límite

Página 17 |

de la deuda pública), Documento de trabajo de la OCDE, ECO/CPE/WP1(2015)7/ANN2, 2015

Obstfeld, M.: «On keeping your powder dry: Fiscal Foundations of Financial and Price

Stability» (Sobre cómo guardar los recursos para cuando sean necesarios: fundamentos presupuestarios de la estabilidad financiera y de precios), documento

de reflexión n.º 2013-E-8, Instituto de estudios monetarios y económicos, Banco de Japón, 2013