SUMARIO - ief.es · PDF fileLa preocupación por los precios de transferencia,...

12

181 Técnicas para el cálculo del margen neto en precios de transferencia * AGUSTÍN G. TURIEL MARTÍNEZ Agencia Estatal de Administración Tributaria SUMARIO INTRODUCCIÓN.—DEFINICIÓN DE PRECIOS DE TRANSFERENCIA. El principio de plena competencia. Métodos de determinación de precios de transferencia. Métodos tradicionales. Métodos basados en los resultados de las operaciones.—MODELO DE APLICACIÓN DEL MÉTODO DEL MARGEN NETO DEL CONJUNTO DE OPERACIONES. Elec- ción de magnitudes. Elección de empresas comparables. Análisis de magnitudes.—CONCLUSIONES.—BIBLIO- GRAFÍA. Palabras clave: Fiscalidad internacional, Impuesto sobre Sociedades, Operaciones vinculadas, Precios de trans- ferencia, Métodos de valoración. INTRODUCCIÓN Los precios de transferencia se han convertido, para las transnacionales y los grupos de empresas inter- nacionales, en el principal instrumento para la localización arbitraria de beneficios en Administraciones con Sistemas Tributarios distintos. Conocer o poder calcular el precio “correcto” por el que se deberían valo- rar los distintos bienes y servicios que circulan en el tráfico internacional es una necesidad de las Adminis- traciones Tributarias para controlar que sus contribuyentes están situando en su territorio el beneficio correcto por el que les corresponde tributar. La pluralidad de bienes y servicios, las diferentes circunstancias que rodean a su tráfico y las distintas cir- cunstancias que rodean a los sujetos que intervienen en estas operaciones (matrices y filiales, sujetos vincu- lados, operadores libres, comisionistas...), entre otros factores, hacen que la tarea de encontrar ese precio correcto, o simplemente, admisible, sea ardua y, sobretodo, que no exista un único método de calculo. Pero, por otro lado, la generalización del problema, que afecta a todas las Administraciones Tributarias de un mundo globalizado, garantiza una uniformidad a la hora de ver los problemas y aplicar las soluciones. El objeto de este trabajo consiste en describir los diferentes métodos de cálculo de precios de transfe- rencia, internacionalmente aceptados, y detenerse en uno de ellos, el método del margen neto del conjun- to de operaciones, para detallar su metodología y aportar técnicas que permitan un cálculo más preciso de las magnitudes que con este método se obtienen. DEFINICIÓN DE PRECIOS DE TRANSFERENCIA De acuerdo con la OCDE (2010) los precios de transferencia “son los precios a los que una empresa transmite bienes materiales y activos intangibles, o presta servicios, a empresas asociadas 1 ”. * Trabajo presentado al XIII Curso de Alta Especialización en Fiscalidad Internacional celebrado en la Escuela de la Hacienda Pública del Instituto de Estudios Fiscales en el primer semestre de 2011. 1 Una “empresa asociada” es “una empresa que cumple las condiciones determinadas en el artículo 9, apartado 1, letras a) y b) del Modelo de Convenio Tributario de la OCDE”.

Transcript of SUMARIO - ief.es · PDF fileLa preocupación por los precios de transferencia,...

181

Técnicas para el cálculo del margen neto en precios de transferencia*

AGUSTÍN G. TURIEL MARTÍNEZ Agencia Estatal de Administración Tributaria

SUMARIO

INTRODUCCIÓN.—DEFINICIÓN DE PRECIOS DE TRANSFERENCIA. El principio de plena competencia. Métodos de determinación de precios de transferencia. Métodos tradicionales. Métodos basados en los resultados de las operaciones.—MODELO DE APLICACIÓN DEL MÉTODO DEL MARGEN NETO DEL CONJUNTO DE OPERACIONES. Elec- ción de magnitudes. Elección de empresas comparables. Análisis de magnitudes.—CONCLUSIONES.—BIBLIO- GRAFÍA.

Palabras clave: Fiscalidad internacional, Impuesto sobre Sociedades, Operaciones vinculadas, Precios de trans- ferencia, Métodos de valoración.

INTRODUCCIÓN

Los precios de transferencia se han convertido, para las transnacionales y los grupos de empresas inter- nacionales, en el principal instrumento para la localización arbitraria de beneficios en Administraciones con Sistemas Tributarios distintos. Conocer o poder calcular el precio “correcto” por el que se deberían valo- rar los distintos bienes y servicios que circulan en el tráfico internacional es una necesidad de las Adminis- traciones Tributarias para controlar que sus contribuyentes están situando en su territorio el beneficio correcto por el que les corresponde tributar.

La pluralidad de bienes y servicios, las diferentes circunstancias que rodean a su tráfico y las distintas cir- cunstancias que rodean a los sujetos que intervienen en estas operaciones (matrices y filiales, sujetos vincu- lados, operadores libres, comisionistas...), entre otros factores, hacen que la tarea de encontrar ese precio correcto, o simplemente, admisible, sea ardua y, sobretodo, que no exista un único método de calculo. Pero, por otro lado, la generalización del problema, que afecta a todas las Administraciones Tributarias de un mundo globalizado, garantiza una uniformidad a la hora de ver los problemas y aplicar las soluciones.

El objeto de este trabajo consiste en describir los diferentes métodos de cálculo de precios de transfe- rencia, internacionalmente aceptados, y detenerse en uno de ellos, el método del margen neto del conjun- to de operaciones, para detallar su metodología y aportar técnicas que permitan un cálculo más preciso de las magnitudes que con este método se obtienen.

DEFINICIÓN DE PRECIOS DE TRANSFERENCIA

De acuerdo con la OCDE (2010) los precios de transferencia “son los precios a los que una empresa transmite bienes materiales y activos intangibles, o presta servicios, a empresas asociadas1”.

* Trabajo presentado al XIII Curso de Alta Especialización en Fiscalidad Internacional celebrado en la Escuela de la Hacienda Pública del Instituto de Estudios Fiscales en el primer semestre de 2011. 1 Una “empresa asociada” es “una empresa que cumple las condiciones determinadas en el artículo 9, apartado 1, letras a) y b) del Modelo de Convenio Tributario de la OCDE”.

182

Cuadernos de Formación. Colaboración 16/12. Volumen 15/2012

Cuando esto se produce, el interés de las Administraciones Tributarias implicadas se reduce a conocer si ese precio es o no aceptable para ellas. Su preocupación va, lógicamente, unida a que, por la vía de una manipulación del precio de transferencia, se consigue localizar ingresos, gastos, rentas y beneficios en una u otra jurisdicción fiscal: en definitiva, que se puede eludir la tributación de un territorio.

La preocupación por los precios de transferencia, probablemente, se origina en los años treinta, aunque no es hasta finales de los años setenta del pasado siglo cuando se empiezan a establecer reglas escritas para su control, tanto por las Administraciones Fiscales más avanzadas, como por la Organización para la Coo- peración y Desarrollo Económico (OCDE) un foro donde se encuentran representados una parte de los Estados económicamente más relevantes del mundo.

Desde entonces este foro ha ido estableciendo Directrices (guidelines) sobre precios de transferencia, comúnmente aceptadas por las Administraciones Tributarias de los Estados que forman parte del foro, que, a su vez, las han implementado y desarrollado en sus correspondientes legislaciones internas. En este tra- bajo nos centraremos en el análisis de esas Directrices sin entrar a estudiar lo que, en materia de precios de transferencia, contempla la legislación interna.

El principio de plena competencia

Conviene tener en cuenta una serie de principios y conceptos sobre los que se articula el proceso de

cálculo y aceptación de un precio de transferencia, y en concreto destacar el principio de plena competen- cia que es la piedra angular sobre la que se asienta el análisis de los precios de transferencia, principio al que las Directrices de la OCDE sobre precios de transferencia dedica un capítulo entero.

En primer lugar hay que indicar que son las empresas que realizan las entregas de bienes y prestaciones de servicios las que determinan el precio por el que se realizan tales operaciones. De forma puntual pue- den acudir a las Administraciones Tributarias implicadas para obtener la valoración de una o un conjunto de operaciones concretas, pero la regla general es que son los agentes privados los que fijan los precios de transferencia.

Paralelamente es la Administración la que puede rechazar el precio de transferencia fijado por las par- tes. Y lo puede hacer en virtud de la soberanía de la que está revestida y del papel que realiza como garan- te de la efectiva aplicación del sistema tributario en su jurisdicción.

Ahora bien, la Administración Tributaria no puede rechazar ese precio de transferencia de forma arbi- traria, sino sólo si entiende que ese precio no se ajusta a los principios, más que a los métodos, aceptados internacionalmente, o, al menos, en el seno de la OCDE, para sus Estados miembros.

Y entre todos estos principios destaca el principio de plena competencia, que es la norma internacional sobre precios de transferencia acordada por los países miembros de la OCDE para su utilización, a efectos fiscales, por los grupos multinacionales y las administraciones tributarias. De hecho, el primer capítulo de las Directrices de la OCDE aplicables en materia de precios de transferencia a empresas multinacionales y administraciones tributarias, se dedica a exponer y desarrollar este principio.

Todo lo demás es subsidiario y acorde con ese principio de plena competencia: se aceptarán y rechaza- rán métodos de valoración en función de cómo se adapten a este principio y se propondrá el empleo de aquellos que se consideran más acordes con este principio.

El principio de plena competencia busca el precio que se hubiera fijado para una operación entre empre- sas independientes, en condiciones de libre mercado, es decir se pretende la obtención de un precio que responda a las fuerzas de un mercado libre. Una vez encontrado este precio, la cuestión se reduce a com- parar si el precio de transferencia coincide con él: es lo que se denomina “análisis de comparabilidad”; el proceso de contraste entre el precio de transferencia y el precio de libre mercado y que determinará su aceptación o rechazo. Pero la comparabilidad implica mucho más que esto: supone también realizar una comparación de todas (o de un número significativo) de las circunstancias que rodean a ambas operaciones: se trata de que se hayan tenido en cuenta circunstancias comparables (mismo producto, pero también mismo mercado, mismas cantidades..., incluso misma época del año en que se realiza la operación). Al ser tan prolija la relación de circunstancias que habría que analizar en una operación con precio de transferen- cia, la OCDE ha reducido a cinco condiciones sobre las que se debería realizar el análisis de comparabili- dad, es decir, cinco elementos que deberían ser, en todo caso, tenidos en cuenta y comparados para determinar si el precio comparable propuesto es aplicable al precio de transferencia fijado por las partes. Estas cinco circunstancias son:

183

Técnicas para el cálculo del margen neto en precios de transferencia

AGUSTÍN G. TURIEL MARTÍNEZ

— Las características de la propiedad o de los servicios transmitidos: Se trata del análisis del bien o servi-

cio objeto de transmisión: si es o no similar, sus características técnicas... En definitiva se trata de un análisis del objeto de la transmisión.

— Las funciones desempeñadas por las partes (teniendo en cuenta los activos utilizados y los riesgos asu- midos): es el análisis funcional.

— Las cláusulas contractuales: Se trata básicamente de un análisis jurídico de las relaciones que unen a las partes y de las obligaciones y derechos que asisten a cada una de ellas como consecuencia de la operación.

— Las circunstancias económicas de las partes: es el análisis económico, que abarca no sólo a las par- tes, sino también al mercado dónde se desarrolla la operación, sus condicionantes, los agentes que intervienen en el mismo...

— Finalmente, las estrategias empresariales que las partes persiguen. En la práctica esta búsqueda de un precio de plena competencia es una entelequia, pues el mercado de

competencia perfecta, independientemente de la globalización y de la concentración de capital, no existe. Es frecuente encontrar en cualquier manual de Economía Pública no menos de una docena de lo que la doc- trina denomina “fallos de mercado” (bienes públicos, mercados incompletos, selección adversa, externali- dades, monopolio, oligopolio, monopsodio...), fallos todos estos que impiden la correcta fijación de un precio de mercado para buena parte de los bienes y servicios que se ofertan y demandan, y que conviene recordar aquí, aun cuando al tratarse de preocupaciones de ámbito académico no se abordan ni por la OCDE ni las utilizaremos en el resto del trabajo.

Pero sí que existe preocupación por aspectos prácticos que impiden la fijación de un precio de plena competencia, y que son derivados de los problemas expresados en el párrafo anterior. Es posible que exis- ta un solo proveedor para un producto, o que éste se encuentre tan diferenciado que no exista compara- ción con ningún otro del mercado. O es posible que para un producto existan diversos precios en función del proveedor, la localización del mercado, las cantidades de compra... De esta forma ese precio de plena competencia se transforma en un rango de precios (arm's length standard) dentro del cuál, cualquier precio de transferencia resulta aceptable. Las técnicas para definir y analizar un rango de valores, no sólo de pre- cios sino también, por ejemplo, de márgenes, es clave en el desarrollo del presente trabajo.

Métodos de determinación de precios de transferencia

En mi opinión cualquier método que respetara el principio de plena competencia enunciado anterior-

mente tendría plena validez y respetaría las Directrices de la OCDE. De todas formas este foro a través de las Directrices propone dos tipos de métodos:

— Por un lado “los métodos tradicionales basados en las operaciones”. Son: – El método del precio libre comparable. – El método del precio de reventa. – El método del coste incrementado.

— Por otro lado “los métodos basados en el resultado de las operaciones”. Aquí, la OCDE incluye: – El método del margen neto del conjunto de operaciones. – El método de la distribución del resultado.

Aunque el objeto de este trabajo es aportar técnicas para el cálculo del cuarto de estos métodos (el método del margen neto del conjunto de operaciones), conviene someramente definir cada uno de los métodos propuestos:

Métodos tradicionales

Reciben este nombre porque son los que más tiempo llevan utilizándose. Su característica fundamental es que

analizan la operación en concreto y a partir ella calculan el precio con el que comparar el precio de transferencia.

Método del precio libre comparable

El método del precio libre comparable consiste en comparar el precio de los bienes transmitidos o de los servicios prestados en una operación vinculada con el precio de bienes transmitidos o de los servicios

184

Cuadernos de Formación. Colaboración 16/12. Volumen 15/2012

prestados en una operación no vinculada comparable en circunstancias también comparables. Es decir se trata de una comparación de precios entre operaciones vinculadas y operaciones no vinculadas, siempre y cuando ambas operaciones guarden algún tipo de comparación, en los términos que vimos anteriormente.

Método del precio de reventa

Es un método de descomposición mediante el que, para calcular un precio, se descuentan una serie de

factores. Para calcular el precio comparable de una operación en la que se ha adquirido a una empresa aso- ciada un producto que se vende después a una empresa independiente, se toma este último precio (el de “reventa”) y su importe se reduce en un margen bruto adecuado que incluye los costes de venta y gastos de explotación así como su beneficio. Es un método muy útil en actividades de comercialización.

Método del coste incrementado

También llamado cost plus. A diferencia del anterior se trata de un método de adición en el que sobre un

precio (o conjunto de precios de diversos factores) se añaden una serie de componentes para conseguir el resultado pretendido. Partiendo de los costes en que ha incurrido el proveedor de bienes o servicios en una operación vinculada, este coste se incrementa en un margen que le permita obtener un beneficio adecuado teniendo en cuenta las funciones desempeñadas y las condiciones del mercado. Este método es muy útil en la venta de productos semiacabados entre partes asociadas y en las prestaciones de servicios entre otros casos.

Métodos basados en los resultados de las operaciones

Estos métodos, antes que centrarse en las operaciones, estudian los beneficios que se derivan de una

operación vinculada concreta para cada una de las partes toda vez que estos beneficios pueden constituir un indicador importante acerca de si la operación se ha realizado en condiciones que difieran de aquellas que hubieran acordado empresas independientes en circunstancias comparables.

Las Directrices de la OCDE desarrollan los siguientes dos métodos.

Método del margen neto del conjunto de operaciones

Este método estudia el beneficio neto calculado sobre una magnitud apropiada (costes, ventas, activos...) que un contribuyente obtiene por razón de una operación vinculada o por una serie de operaciones que pueden considerarse como un todo.

Obtenido este margen se comparará con los obtenidos por otros contribuyentes, dentro de las similitu- des exigidas para un análisis de comparabilidad, determinando así si el margen neto obtenido es el habitual de en empresas independientes.

Método de la distribución del resultado

El método de la distribución del resultado calcula el beneficio que ha de distribuirse entre las empresas

asociadas por las operaciones vinculadas en las que participan (los “resultados comunes”), para luego pro- ceder a la distribución de ese resultado común entre las empresas asociadas en función de unos criterios económicamente válidos, similares a lo que sería una distribución de beneficios pactada en condiciones de plena competencia.

MODELO DE APLICACIÓN DEL MÉTODO DEL MARGEN NETO DEL CONJUNTO DE OPERACIONES

Este método pasa por una serie de fases: — En primer lugar se trata de elegir un ratio adecuado para el análisis. — A continuación hay que calcular dicho ratio para un conjunto de contribuyentes distintos pero a la vez

comparables con aquél que es objeto de la comparación. — Posteriormente se trata de analizar estos datos de acuerdo con una metodología estadística que per-

mita: – O bien obtener el margen neto comparable adecuado. – O, por lo menos, conocer si el margen propuesto por el contribuyente es aceptable.

185

Técnicas para el cálculo del margen neto en precios de transferencia

AGUSTÍN G. TURIEL MARTÍNEZ

Vamos a ver con cierto detalle cada una de las fases.

Elección de magnitudes

El término “margen” implica por sí mismo la existencia de un cociente, relación o “ratio” entre dos mag- nitudes. Al hablar de margen de beneficio neto es evidente que uno de los términos de la relación, normal- mente el denominador es el beneficio neto de la operación o conjunto de operaciones.

Determinar el beneficio neto de la operación u operaciones es, por ello mismo el primer paso para cal- cular el margen. En el apartado denominado “orientaciones para la aplicación” las Directrices de Precios de Transferencia establecen una serie de criterios, pues, como bien es sabido no existe unanimidad en la doc- trina respecto ya no sólo sobre cuál es el mejor ratio que define la actividad económica de una empresa, sino también sobre cómo se calcula el beneficio neto.

Lo que se desprende de estas “orientaciones” es, en cualquier caso y a mi juicio dos aspectos fundamentales: — El primero es la falta de una fórmula única de cálculo o de un único procedimiento de hacer las

cosas. Como todo el documento inspira, caso por caso habrá que decidir cuáles son las magnitu- des aplicables, cómo se calculan y, con posterioridad justificar por qué se ha realizado tal selección.

— Esto no implica que la elección y cálculo de magnitudes sea algo arbitrario: de acuerdo con el prin- cipio que inspira todas las Directrices sólo serán válidos aquellas técnicas que sean coherentes con el análisis de comparabilidad (incluido el análisis funcional) de las operaciones vinculadas.

A partir de ahí, entiendo que se puede acudir a lo que la doctrina considera aceptable en materia de análi- sis de balances y estados complementarios, en concreto lo que por ejemplo RIVERO (2009) considera como aná- lisis de la gestión empresarial. Según este autor el análisis de la gestión empresarial implica un análisis patrimonial, un análisis financiero, un análisis económico y un análisis de la productividad. En mi opinión los dos últimos análi- sis proveen los instrumentos precisos para el cálculo de las magnitudes que se precisan para esta metodología.

En principio el análisis económico es el más utilizado. De acuerdo a este análisis magnitudes tales como beneficio neto, pero también ingresos, ventas, costes, activos, pueden ser representados en términos monetarios y por ello mismo comparados de forma sencilla. Siguiendo a dicho autor2, por ejemplo, podre- mos obtener, a partir de las ventas, un “margen de aprovisionamiento”, un “margen de fabricación”, “un margen comercial” y, finalmente un “resultado neto de la explotación” si optamos por un análisis de la cuen- ta de resultados por márgenes, pero también podríamos obtener los tradicionales conceptos de “cifra de negocios”, “margen bruto”, “EBITDA”, “EBIT”, “resultado antes de impuestos” y “resultado del ejercicio” a partir del análisis de la cuenta de pérdidas y ganancias.

En cualquier caso hay que tener en cuenta que el análisis de comparabilidad no implica la comparación de las magnitudes contables entre varias empresas similares consideradas de forma global, sino de aquellas mag- nitudes o valores directamente relacionados con la operación o conjunto de operaciones realizadas con empresas asociadas, por lo que, con frecuencia, habrá que realizar una segmentación de los diferentes elemen- tos del balance y de la cuenta de pérdidas y ganancias que correspondan efectivamente con operaciones com- parables, especialmente en el caso de grandes empresas que realizan una pluralidad de actividades económicas.

Un análisis económico más avanzado implica utilizar ratios que relacionan distintas magnitudes de los estados de Pérdidas y Ganancias o de éstos y elementos patrimoniales concretos. Entre ellos y siguiendo al profesor RIVERO3, podemos citar el “índice de rentabilidad de los recursos propios”, el “índice de rentabili- dad del total de recursos” y la “relación beneficios-ingresos” entre los que relacionan partidas de la cuenta de pérdidas y ganancias con elementos del balance y en función de los costes tendríamos “la parte del valor en las ventas (netas) absorbida por el precio de coste global”, “la parte de precio de coste global absorbida por los suministros exteriores consumidos” y el “análisis del valor de los suministros y servicios exteriores”.

Especial interés reviste el “ratio BERRY”4, que se define como el cociente entre el beneficio bruto y los gastos operativos. Es un ratio de los que relacionan partidas de la cuenta de pérdidas y ganancias entre sí pero tiene la importante propiedad de que relaciona el beneficio con un conjunto de gastos (los operativos) que son fácilmente identificables y diferenciables respecto del conjunto de gastos de los que puede incurrir

2 Para más información sobre la forma de cálculo y su utilidad consulta la obra de este autor, RIVERO (2009), págs. 246-251. 3 Para una descripción de cómo se calculan y su utilidad véase Rivero (2009), págs 251-254. 4 Cuyo nombre procede del profesor CHARLES BERRY, que desarrolló este enfoque en un caso de precios de transferencia ante la Administración Tributaria de los Estados Unidos de América.

186

Cuadernos de Formación. Colaboración 16/12. Volumen 15/2012

la empresa y que no tengan relación con las operaciones vinculadas cuyo precio se discute. El “ratio BERRY” se encuentra, por dicho motivo, citado en las Directrices de Precios de Transferencia de la OCDE, como una magnitud posible con la que realizar un análisis de comparabilidad.

Pero existen otros ratios, mucho menos utilizados, que en mi opinión podrían incorporarse al método siempre y cuando, repito, se sometan al principio del análisis de comparabilidad que informa toda la meto- dología: se trata de los ratios financieros y los ratios de productividad.

Los ratios y magnitudes de carácter financiero pueden tener encaje en cuanto se concibe la empresa como un flujo continuo en el tiempo de carácter financiero, de acuerdo con los principios inspiradores de la más reciente reforma contable. Desde este punto de vista podrían concebirse las operaciones como procesos a los que se destinan una serie de disponibilidades financieras con el fin de obtener un retorno incrementado de estas inversiones en un momento posterior, o en varios momentos si el retorno se produce en forma de renta periódica. En este sentido las operaciones económicas (transmisión de un bien, prestación de un ser- vicio) se conciben no en sentido económico sino financiero (una aplicación de capitales y un retorno) y en consecuencia se puede establecer una “tasa de ganancia” en función del capital invertido en ese conjunto de operaciones. Esta tasa de ganancia se asimila al margen de beneficio de las operaciones despojada de los componentes económicos: se trata entonces de saber no el beneficio que se obtiene en esa operación o conjunto de operaciones, sino cuánto se gana con la inversión de una determinada cantidad aplicada a estas operaciones y cuál es la ganancia normal de ese tipo de operaciones, como sinónimo de aquella tasa por la que el capital será atraído con preferencia a otro tipo de operaciones, sectores, actividades... lo que abre la puerta a la utilización del “coste de oportunidad del capital” un concepto difícilmente admitido en la doctri- na convencional de los precios de transferencia, pero que, convenientemente justificado por lo ya dicho y totalmente condicionado por los principios de comparabilidad de la metodología al uso podría tener encaje.

Finalmente, y con posible mejor aceptación por la doctrina de precios de transferencia convencional, encontraríamos los análisis de productividad, es decir aquellos que miden la capacidad utilizada en las opera- ciones a analizar. Ratios como los que comparan el beneficio entre las horas trabajadas, el número de traba- jadores, las unidades físicas producidas, las unidades de carga transportadas, la potencia consumida, el espacio de almacenaje... podrían brindar excelentes “comparables” a la hora de analizar un precio de transferencia.

Elección de empresas comparables

La aplicación de los ratios y magnitudes descritas en el apartado anterior debe realizarse sobre un con-

junto de empresas “comparable”. Encontrar ese conjunto puede ser una tarea extraordinariamente com- pleja en un mercado en el que cada producto se considera totalmente diferente de los demás mediante el empleo de la “marca” de forma que, como señala KLEIN (2007) “los fabricantes más conocidos de hoy en día ya no producen ni publicitan productos, sino que los compran y les ponen su marca, viven con la nece- sidad de encontrar nuevas maneras de crear y fortalecer la imagen de marca”. Esto supone que, en reali- dad, nos encontramos con productos muy similares, fabricados por las mismas empresas en zonas muy concretas del orbe, pero que llegan a precios muy diversos en función de la marca que se adhiere a esos productos y que es la que, en esencia, determina su precio.

Suponiendo que seamos capaces de encontrar un conjunto de empresas que, en ese entorno, sean com- parables, su comparabilidad debe ir más allá del producto: deben ser comparables también en tamaño, estructura financiera (recursos empleados propios y ajenos), económica (coste de los factores empleados), funcional (forma en la que producen, factores que emplean), localización geográfica (al menos del mercado dónde venden sus productos) y un conjunto de elementos más que hacen la tarea de búsqueda de empre- sas comparables un trabajo muy arduo.

Todavía más difícil resulta la elección si se precisa de la existencia de un número mínimo de empresas comparables. Es evidente que, a medida que este número es mayor el análisis de comparabilidad mejora. Si el número es muy amplio habrá que emplear técnicas de muestreo estadístico para obtener una muestra representativa. Si el número es muy escaso habrá que valorar hasta qué punto puede realizarse un análisis de este tipo. Las Directrices de Precios de Transferencia de la OCDE no fijan un mínimo de empresas compa- rables; incluso en algún momento parecen dar a entender que la simple comparación con otra empresa independiente sería suficiente5.

5 Por ejemplo en el parágrafo 2.75 se lee “los indicadores de beneficio neto de la empresa asociada y los de la empresa independien- te deben medirse de forma coherente”.

187

AGUSTÍN G. TURIEL MARTÍNEZ

Técnicas para el cálculo del margen neto en precios de transferencia

En la práctica se opera con apenas media docena de empresas comparables. En general no se explicita ni justifica si ésas son las únicas empresas posibles (en cuyo caso muestra y universo coinciden) o si se trata de una muestra representativa, en cuyo caso se debería indicar la técnica muestral empleada. En realidad en la mayoría de casos las empresas comparables son el total de las existentes aplicando unos parámetros de selección o filtrado muy determinados.

Estos parámetros son de muy diverso tipo pero, en cualquier caso, deberían ser coincidentes con los cinco puntos básicos de la comparabilidad descritos anteriormente: Las características de los bienes o ser- vicios transmitidos, el análisis funcional, las cláusulas contractuales, las circunstancias económicas de las par- tes y las estrategias empresariales. De estos cinco aspectos el más empleado es análisis de las circunstancias económica de las partes, es decir el análisis económico.

Y dentro de este análisis económico en la búsqueda de empresas comparables se acude a la selección de empresas que:

— Realizan la misma actividad económica. — En los mismos mercados o similares. — Con idéntica cifras de negocios o parecida. — Con la misma estructura o similar. Otros factores como la antigüedad de la empresa en el sector, la tecnología empleada, la fase del ciclo

económico o la madurez del producto pueden ser utilizadas en la selección cuando estas circunstancias resulten relevantes.

Una importante limitación viene dada por el conocimiento de estas circunstancias. En la actualidad esa limitación se suple con la existencia de bases de datos informatizadas6 que permiten obtener estos datos y realizar los filtrados oportunos en función de los mismos de forma que se pueda realizar de forma sencilla los dos pasos descritos: por un lado la búsqueda de empresas comparables y por el otro el cálculo del mar- gen de beneficio neto de cada una de esas empresas. Pero como todos los sistemas de apoyo informáticos hay que indicar que éstos no pueden suplir el análisis racional y humano acerca de lo que se está tratando y cuáles son los fines que se persiguen y advertir del riesgo que supone automatizar los procesos de aplica- ción de comparables, riesgo, por cierto, común a todas las ciencias.

Análisis de magnitudes

Una vez encontradas las empresas comparables y calculadas las magnitudes objeto de comparación para

calcular el margen neto y, en consecuencia, el precio de transferencia aceptable, en el caso de los agentes privados, o bien aceptar o rechazar el precio propuesto por la empresa en el caso de la Administración Tri- butaria de turno, hay que realizar los cálculos que determinen cuál es el margen aceptable.

Para ello cabe adoptar dos ópticas distintas: — En la primera de ellas se trata de fijar un margen aplicable. Esa es la posición del agente privado. Este

proceso se basa en dos posibilidades: – Bien en una elección entre márgenes obtenidos de empresas independientes. – Bien en la construcción de un margen “medio” a partir de los datos de esas empresas independientes.

— En la segunda de ellas se trata de aceptar el margen propuesto por la empresa. Esta es la posición de la Administración Tributaria para ello puede también actuar de acuerdo a dos posibilidades: – Mediante el examen del proceso realizado por el agente privado, para ver si ha procedido

correctamente, rectificando, en su caso, los pasos en los que existe desviación. – Mediante el cálculo de un margen alternativo al propuesto por el contribuyente, cálculo que

puede realizarse de dos maneras: - Mediante la presentación de un margen distinto y único. - Mediante la construcción de un rango dentro del cuál el margen propuesto por el contribu-

yente resulta aceptable. En mi opinión la Administración Tributaria debería estar capacitada no sólo para realizar una función de

revisión de los procedimientos de cálculo llevados por el contribuyente sino que debería realizar una posición

6 Como es el caso de la base de datos Amadeus.

188

Cuadernos de Formación. Colaboración 16/12. Volumen 15/2012

más activa calculando, presentando, e incluso publicando sus propios márgenes. Así actúan las Administracio- nes Tributarias más avanzadas. La nuestra, desgraciadamente, está todavía muy lejos de actuar de esa manera.

En cualquier caso y sea cuál sea la óptica, posición o cálculo que se realice, éste debe ir imbuido de téc- nicas estadísticas básicas: en concreto ni puede ni debe obviarse la realización de un análisis exploratorio de los datos. Desgraciadamente esta idea no está suficientemente implantada, por lo que es la principal finali- dad de este trabajo tratar de arraigar la necesidad de llevar a cabo este análisis exploratorio básico en los análisis de comparabilidad.

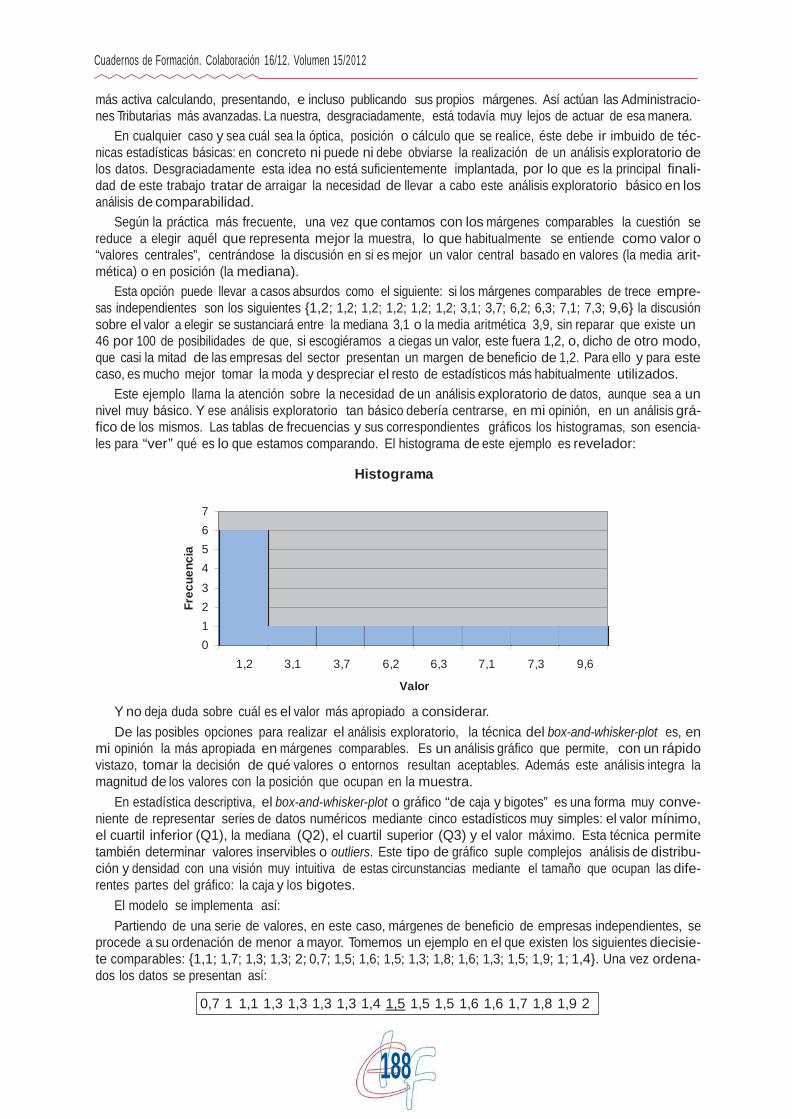

Según la práctica más frecuente, una vez que contamos con los márgenes comparables la cuestión se reduce a elegir aquél que representa mejor la muestra, lo que habitualmente se entiende como valor o “valores centrales”, centrándose la discusión en si es mejor un valor central basado en valores (la media arit- mética) o en posición (la mediana).

Esta opción puede llevar a casos absurdos como el siguiente: si los márgenes comparables de trece empre- sas independientes son los siguientes {1,2; 1,2; 1,2; 1,2; 1,2; 1,2; 3,1; 3,7; 6,2; 6,3; 7,1; 7,3; 9,6} la discusión sobre el valor a elegir se sustanciará entre la mediana 3,1 o la media aritmética 3,9, sin reparar que existe un 46 por 100 de posibilidades de que, si escogiéramos a ciegas un valor, este fuera 1,2, o, dicho de otro modo, que casi la mitad de las empresas del sector presentan un margen de beneficio de 1,2. Para ello y para este caso, es mucho mejor tomar la moda y despreciar el resto de estadísticos más habitualmente utilizados.

Este ejemplo llama la atención sobre la necesidad de un análisis exploratorio de datos, aunque sea a un nivel muy básico. Y ese análisis exploratorio tan básico debería centrarse, en mi opinión, en un análisis grá- fico de los mismos. Las tablas de frecuencias y sus correspondientes gráficos los histogramas, son esencia- les para “ver” qué es lo que estamos comparando. El histograma de este ejemplo es revelador:

Histograma

Valor

Frec

uenc

ia

7 6 5 4 3 2 1 0

1,2 3,1 3,7 6,2 6,3 7,1 7,3 9,6

Y no deja duda sobre cuál es el valor más apropiado a considerar. De las posibles opciones para realizar el análisis exploratorio, la técnica del box-and-whisker-plot es, en

mi opinión la más apropiada en márgenes comparables. Es un análisis gráfico que permite, con un rápido vistazo, tomar la decisión de qué valores o entornos resultan aceptables. Además este análisis integra la magnitud de los valores con la posición que ocupan en la muestra.

En estadística descriptiva, el box-and-whisker-plot o gráfico “de caja y bigotes” es una forma muy conve- niente de representar series de datos numéricos mediante cinco estadísticos muy simples: el valor mínimo, el cuartil inferior (Q1), la mediana (Q2), el cuartil superior (Q3) y el valor máximo. Esta técnica permite también determinar valores inservibles o outliers. Este tipo de gráfico suple complejos análisis de distribu- ción y densidad con una visión muy intuitiva de estas circunstancias mediante el tamaño que ocupan las dife- rentes partes del gráfico: la caja y los bigotes.

El modelo se implementa así: Partiendo de una serie de valores, en este caso, márgenes de beneficio de empresas independientes, se

procede a su ordenación de menor a mayor. Tomemos un ejemplo en el que existen los siguientes diecisie- te comparables: {1,1; 1,7; 1,3; 1,3; 2; 0,7; 1,5; 1,6; 1,5; 1,3; 1,8; 1,6; 1,3; 1,5; 1,9; 1; 1,4}. Una vez ordena- dos los datos se presentan así:

0,7 1 1,1 1,3 1,3 1,3 1,3 1,4 1,5 1,5 1,5 1,6 1,6 1,7 1,8 1,9 2

189

AGUSTÍN G. TURIEL MARTÍNEZ

Técnicas para el cálculo del margen neto en precios de transferencia

0,7 1 1,1 1,3

7

1,3 1,3 1,3 1,4 1,5 1,5 1,5 1,6 1,6 1,7 1,8 1,9 2

Subrayado aparece el valor 1,5, la mediana, en la posición novena, es decir con ocho valores por enci- ma y otros ocho por debajo. El siguiente paso consiste en dividir la población en cuatro cuartiles, lo que puede hacerse del siguiente modo:

Siendo el v

1IQR 2IQR M 3IQR 4IQR alor mínimo 0,7; el primer cuartil incluye todos los valores entre 0,7 (mínimo) y 1,3 (Q1), el

segundo los valores entre 1,3 y 1,5. El tercero los que se encuentran entre la mediana, 1,5 y 1,65 (Q3). El cuarto cuartil incluye los valores entre 1,65 y 2 (máximo).

Con Q1 y Q31 se construye lo que se llama la “caja” (box). Los valores que quedan a derecha o izquier- da (o arriba y abajo según se ejecute el gráfico) forman parte de los “bigotes” (whiskers). Una aplicación inte- resante es la exclusión de determinados valores, denominados outliers que se encuentran más allá de una cierta distancia “desde los bordes de la caja”. Para determinar estos outliers existen diversas opciones: es posible no tenerlos en cuenta de forma que “todos los valores formen parte de los bigotes”; es posible tomar percentiles, la desviación estándar respecto de la media... En nuestro caso vamos a tomar como outliers “por encima” aquellos que están una vez y media (1,5) más allá del cuartil superior (Q3) y outliers “por debajo· aquellos que están más allá de una vez y media (1,5) de la distancia del cuartil inferior (Q1).

En el ejemplo que nos ocupa se considerarían outliers todos los valores que estén por encima de 2,5 (1,65 * 1,5) o por debajo de -0,6 (1,3 – 1,3 * 1,5), lo que no sucede con ninguno de los valores presentes. Si los hubiere estos valores se representarían como puntos aislados.

Con estos datos se dibuja el espacio entre Q1 y Q3 como una caja, se marca la mediana y se extienden los “bigotes” hasta el valor no outlier más lejano. El resultado obtenido, es el siguiente:

2

1,8

1,6

1,4

1,2

1

0,8

Del examen de este gráfico se observa: — Que los valores contenidos en la “caja” son perfectamente admisibles. — Los valores contenidos en los “bigotes” son, en principio, válidos, pero deben considerarse fuera

de lo que pretendemos debería ser un valor comparable, puesto que se aleja de los valores centra- les, los de la caja.

— Adicionalmente la “fisonomía del gráfico” demuestra la aproximación mayor o menor a lo que se espera de una distribución normal: cuanta mayor simetría presente el gráfico, entre la caja y los

7 IQR: intervalo intercuartílico.

190

Cuadernos de Formación. Colaboración 16/12. Volumen 15/2012

bigotes y cuánto más centrada esté la mediana dentro de la “caja” más se aproximará a la distribu- ción normal y, en mi opinión, mejor será la elección de empresas con valores comparables y más acertada la elección del valor central, sea cuál sea el que se considere.

Si el gráfico presenta graves asimetrías es el momento de considerar la validez de todo el método, no ya por razones económicas, sino estadísticas. Retomando el primero de los ejemplos el gráfico de caja y bigotes será el siguiente:

9

8

7

6

5

4

3

2

1

Que, como se ve, presenta graves problemas de simetría. ¿Qué hacer en estos casos? En mi opinión debería replantearse la elección de los contribuyentes, o

mejor dicho de los márgenes comparables, no por razones económicas sino por razones estadísticas8. A mi juicio, un conjunto de datos con los que se pretende calcular o contrastar un precio de transferencia deben poseer dos características:

— Por un lado deben ser “comparables” en el sentido impuesto por las Directrices de Precios de Trans- ferencia. De lo contrario se incumple los principios internacionalmente acordados en materia de precios de transferencia.

— Por otro lado deben ser “fiables” en el sentido impuesto por la ciencia estadística. Estas dos condiciones son ambas necesarias para realizar correctamente el análisis.

CONCLUSIONES

El método de cálculo de precios de transferencia denominado “método del margen neto del conjunto de operaciones” no es simplemente un proceso mecánico de búsqueda informatizada de comparables, sino que implica un profundo conocimiento de al menos dos disciplinas científicas:

— Por un lado del análisis de estados contables (y probablemente de la contabilidad de costes) para poder diseñar los ratios convenientes al caso que relacionen la magnitud “beneficio neto” con otras magnitudes relevantes.

— Por otro lado de la estadística, para conseguir que el proceso de elección de valores comparables se realice con las garantías de fiabilidad que esta ciencia impone.

8 Lo que puede llevar a eliminar datos o añadir otros nuevos siempre y cuando existan otros comparables disponibles. Eso sí, lo que no se puede hacer es introducir datos no comparables para conseguir una distribución normal.

191

Técnicas para el cálculo del margen neto en precios de transferencia

AGUSTÍN G. TURIEL MARTÍNEZ

Todo ello, por supuesto, con sometimiento a los principios del análisis comparable que imponen las

Directrices de precios de transferencia. Por otro lado este trabajo ha pretendido dar un aldabonazo a la Administración Tributaria para que aban-

done las posturas pasivas limitadas al contraste del proceso por el que los agentes privados han construido sus precios de transferencia y se implique activamente en el desarrollo de sus propios precios de transferen- cia, bajo unos principios de rigor, comparabilidad y fiabilidad superiores a los que realizan los contribuyentes.

BIBLIOGRAFÍA

FRIGGE, M. y otros (1989): “Some Implementations of the Boxplot”, The American Statistician 43 (1): 50-54. KLEIN, N. (2007): No Logo. El poder de las marcas, Paidos Ibérica, Barcelona. OCDE (2010): Directrices de la OCDE aplicables en materia de precios de transferencia a empresas multinacionales y admi-

nistraciones tributarias, traducción de la Secretaría de Estado de Hacienda y Presupuestos, MEH. RIVERO, P (2009): Análisis de Balances y Estados Complementarios, 2.aed., Pirámide, Barcelona.