T E S I S148.204.210.201/tesis/1360699454764TESISFINAL.pdf · autor intelectual del presente...

158

|INSTITUTO POLITÉCNICO NACIONAL UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO PERTENECIENTE AL DEPARTAMENTO FINANCIERO DE UNA DIRECCIÓN DE EDUCACIÓN MEDIA SUPERIOR T E S I S QUE PARA OBTENER EL GRADO DE MAESTRO EN ADMINISTRACIÓN P R E S E N T A : CLAUDIA CAMACHO OLVERA DIRECTORES: MC. RAÚL JUNIOR SANDOVAL GÓMEZ MC. JESÚS MANUEL REYES GARCÍA MÉXICO, D.F. NOVIEMBRE 2012.

Transcript of T E S I S148.204.210.201/tesis/1360699454764TESISFINAL.pdf · autor intelectual del presente...

|INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y

CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

PERTENECIENTE AL DEPARTAMENTO FINANCIERO DE

UNA DIRECCIÓN DE EDUCACIÓN MEDIA SUPERIOR

T E S I S

QUE PARA OBTENER EL GRADO DE

MAESTRO EN ADMINISTRACIÓN

P R E S E N T A :

CLAUDIA CAMACHO OLVERA

DIRECTORES:

MC. RAÚL JUNIOR SANDOVAL GÓMEZ

MC. JESÚS MANUEL REYES GARCÍA

MÉXICO, D.F. NOVIEMBRE 2012.

INSTITUTO POLITÉCNICO NACIONAL

SECRETARÍA DE INVESTIGACIÓN Y POSGRADO

CARTA CESIÓN DE DERECHOS

En la ciudad de México, D. F. el día 20 del mes de noviembre del año 2012, la

que suscribe, Claudia Camacho Olvera, alumna del Programa de Maestría en

Administración, con número de registro B102205 adscrito a la Sección de

Estudios de Posgrado e Investigación de la UPIICSA-IPN manifiesta que es el

autor intelectual del presente trabajo de tesis bajo la dirección del M. en C. Raúl

Junior Sandoval Gómez y M. en C. Jesús Manuel Reyes García y cede los

derechos del trabajo titulado “Evaluación del Sistema de Control Interno

perteneciente al Departamento Financiero de Una Dirección de Educación

Media Superior.”, al Instituto Politécnico Nacional para su difusión, con fines

académicos y de investigación.

Los usuarios de la información no deben reproducir el contexto textual, gráfico o

datos del trabajo sin el permiso expreso del autor y/o director del trabajo. Este

puede ser obtenido escribiendo a la siguiente dirección electrónica:

[email protected] el permiso se otorga, el usuario deberá dar el

agradecimiento correspondiente y citar la fuente del mismo.

____________________

Claudia Camacho Olvera

AGRADECIMIENTOS

MAMÁ:

Por ser mi mejor amiga, mi aliada, mi ejemplo, gracias por todo el apoyo en esta

tesis y en mi vida. Persona cuya presencia en mi existencia ratifica la suerte que

he tenido de pertenecerle, por ello creo que este trabajo tiene su silueta.

A MIS HIJAS BREN Y TATIS:

Mis dos niñas, quienes con sus sonrisas y alegría me demuestran cada día que

vale la pena vivir y cuando me dicen mamá, además de la satisfacción que me

generan me recuerdan el compromiso que tengo para con ellas de avanzar para

darles lo mejor, es posible que un día por alguna casualidad de la vida conozcan

de estas palabras y quieran sino seguir mis pasos al menos pensarme como un

ejemplo.

A MI ESPOSO NOÉ:

Gracias por compartir tu vida a mi lado. Gracias también por compartir esta etapa

tan importante.

A MIS HERMANAS DIANA Y FANNY:

Gracias por preocuparse por su hermana mayor, por compartir sus vidas, pero

sobre todo, gracias por estar en otro momento tan importante en mi vida.

Para Ustedes este logro y todos lo que me faltan por alcanzar, este es solo el

comienzo de una vida llena de éxitos, gracias por confiar en mí.

RESUMEN

Cualquier organización independientemente del objetivo que persiga, requiere de

una revisión continua de sus procedimientos, con la finalidad de encontrar el punto

óptimo de funcionamiento.

Debemos señalar que son varios los recursos que se ponen en juego en una

organización, por lo tanto se deben implementar sistemas administrativos que

logren el objetivo antes señalado.

La Auditoría Operacional es la que nos permite encontrar fallas y desviaciones en

la organización; éstas pueden ser por ejemplo duplicidad de funciones,

procedimientos innecesarios, autorizaciones de documentos excesivas o escasas

que den pie a malos manejos, falta de supervisión, concentración excesiva de

autoridad, etc.

El sistema de control asume un rol relevante porque a través de sus evaluaciones

permanentes posibilitan maximizar resultados en términos de eficiencia, eficacia,

economía, indicadores que fortalecen el desarrollo de la D.G.E.T.I.

Debido a la complejidad de las operaciones en la D.G.E.T.I., es de una

importancia relevante la optimización de los procedimientos internos en el Área de

Recursos Financieros; la eficiencia que se refleje en los procedimientos y

procesos internos permitirá hacer más eficaces los que deben realizarse en

conjunto con los planteles, y con ello minimizar los tiempos de entrega de

recursos, cumplimiento puntual de trámites ante otras instancias de la Secretaría

pero de las que depende la obtención de los recursos, minimizar el número de

pasos en los procesos y la generación de documentos que a largo plazo se

vuelven obsoletos.

Lo anterior permite un análisis minucioso del funcionamiento de la actividad

revisada, pudiéndose detectar con gran facilidad las fallas mencionadas, siendo

posible corregir con esta técnica el sistema de control interno, o en su caso, a falta

de él, implementarlo.

SUMMARY

Any organization regardless of the objective pursued, requires a continuing review

of its procedures, in order to find the optimum operating point.

We should note that there are several resources that are at stake in an

organization therefore must implement administrative systems that achieve the

aforementioned objective.

The Operational Audit is what enables us to find flaws and deviations in the

organization, they can be duplicated functions eg, unnecessary procedures,

authorizations excessive or insufficient documents that give rise to

mismanagement, lack of oversight, excessive concentration of authority, etc.

The control system plays a significant role because through ongoing assessments

enable maximize their results in terms of efficiency, effectiveness, economy,

indicators that strengthen the development of D.G.E.T.I

Due to the complexity of operations in D.G.E.T.I, significant importance is the

optimization of internal procedures in the area of financial resources, the efficiency

that is reflected in the internal procedures and processes will enhance the

performance to be carried out in conjunction with sites and thereby minimize

resource delivery times, excellent compliance procedures with other departments

of the Secretariat but which depends on obtaining resources, minimize the number

of steps in the processes and the generation of documents long term become

obsolete.

This allows a detailed analysis of the operation of the activity under review, being

able to easily detect the faults mentioned, being possible with this technique to

correct the internal control system, or if, in the absence of it, implement it.

ÍNDICE

INTRODUCCIÓN ...................................................................................................................................... 1

CAPÍTULO I .............................................................................................................................................. 3

DESCRIPCIÓN DE LA UNIDAD OBJETO DE ESTUDIO Y PLANTEAMIENTO DEL PROBLEMA 3

1.1. LA EDUCACIÓN MEDIA SUPERIOR EN MÉXICO .................................................................. 4

1.1.1 SUBSECRETARÍA DE EDUCACIÓN MEDIA SUPERIOR (SEMS). .................................. 5

1.1.2 ESTRUCTURA ORGANIZACIONAL DE LA SEMS ............................................................... 9

1.2. ANTECEDENTES HISTÓRICOS DE LA D.G.E.T.I ................................................................. 11

1.2.1 ESTRUCTURA ORGANIZACIONAL DE LA D.G.E.T.I. ...................................................... 21

1.3. ÁREA DE RECURSOS FINANCIEROS DE LA D.G.E.T.I ..................................................... 23

1.3.1. ACTIVIDADES GENERALES DEL ÁREA. ........................................................................... 24

1.3.2. ESTRUCTURA DEL ÁREA DE RECURSOS FINANCIEROS. .......................................... 27

1.4. PROBLEMÁTICA DE LOS RECURSOS FINANCIEROS ...................................................... 28

1.5. OBJETIVO GENERAL Y JUSTIFICACIÓN ............................................................................. 31

CAPÍTULO II ........................................................................................................................................... 33

LA ADMINISTRACIÓN PÚBLICA Y EL MANEJO DE LOS RECURSOS ........................................ 33

2.1 CONCEPTO DE ADMINISTRACIÓN Y ADMINISTRACIÓN PÚBLICA ................................ 34

2.1.1 DEFINICIONES DE ADMINISTRACIÓN .............................................................................. 35

2.1.2 CONCEPTO DE ADMINISTRACIÓN PÚBLICA .................................................................. 38

2.2 GASTO PÚBLICO Y EL PODER DE COMPRA DEL ESTADO ............................................ 40

2.2.1 ESTRUCTURA Y CLASIFICACIÓN DEL GASTO PÚBLICO ............................................. 41

2.2.2 EL PODER DE COMPRA DEL ESTADO .............................................................................. 43

2.3 CONCEPTO DE RECURSOS Y TRANSPARENCIA DE LA ADMINISTRACIÓN DE LOS

RECURSOS. ........................................................................................................................................... 44

2.3.1 CONCEPTO DE RECURSOS ................................................................................................ 44

2.3.2 CLASIFICACIÓN DE LOS RECURSOS ............................................................................... 45

2.3.3 TRANSPARENCIA EN LA ADMINISTRACIÓN DE RECURSOS ..................................... 48

2.3.4 CONCEPTO DE TRANSPARENCIA ..................................................................................... 49

2.3.5 LA TRANSPARENCIA Y LA AUDITORIA SUPERIOR DE LA FEDERACIÓN ................ 51

2.4 RESPONSABILIDADES DE LOS SERVIDORES Y SANCIONES ADMINISTRATIVAS .... 53

2.4.1 TIPOS DE RESPONSABILIDADES ...................................................................................... 53

2.4.2 SANCIONES ADMINISTRATIVAS ........................................................................................ 54

2.5 LA PROCURACIÓN DE LOS RECURSOS FINANCIEROS EN EL SISTEMA DE

EDUCACIÓN MEDIO SUPERIOR. ........................................................................................................ 56

CAPITULO III .......................................................................................................................................... 58

REVISIÓN DEL SISTEMA DE CONTROL INTERNO ......................................................................... 58

3.1 DEFINICIONES Y FINES DEL CONTROL INTERNO ............................................................ 60

3.1.1 CONCEPTO DE CONTROL INTERNO ................................................................................ 60

3.1.2 DEFINICIONES DE CONTROL INTERNO ........................................................................... 60

3.1.3 DEFINICIÓN DE REVISIONES DE CONTROL. .................................................................. 63

3.2 OBJETIVOS DEL CONTROL INTERNO ................................................................................. 64

3.2.1 PROTECCIÓN DE LOS ACTIVOS. ....................................................................................... 64

3.2.2 OBTENCIÓN DE INFORMACIÓN CONFIABLE Y EFICIENTE. ........................................ 64

3.2.3 PROMOCIÓN DE EFICIENCIA OPERATIVA ...................................................................... 65

3.2.4 CUMPLIMIENTO DE LAS POLÍTICAS PRESCRITAS EN LA ORGANIZACIÓN ............ 65

3.3 ELEMENTOS DEL CONTROL INTERNO ............................................................................... 66

3.3.1 AMBIENTE DE CONTROL ..................................................................................................... 67

3.3.1.1 FACTORES DEL AMBIENTE DE CONTROL ................................................................. 67

3.3.2 EVALUACIÓN DE RIESGOS ................................................................................................. 70

3.3.3 ACTIVIDADES DE CONTROL ............................................................................................... 71

3.3.4 INFORMACIÓN Y COMUNICACIÓN .................................................................................... 73

3.3.5 SUPERVISIÓN ......................................................................................................................... 75

3.4 NECESIDADES Y VENTAJAS DEL CONTROL INTERNO ................................................... 77

3.5 LIMITACIONES DEL CONTROL INTERNO ............................................................................ 78

3.6 EL CONTROL EN LA ADMINISTRACIÓN PÚBLICA FEDERAL ......................................... 80

CAPITULO IV .......................................................................................................................................... 83

AUDITORÍA OPERACIONAL ................................................................................................................ 83

4.1 CONCEPTO DE AUDITORÍA .................................................................................................... 84

4.2 EVOLUCIÓN DE LA AUDITORÍA ............................................................................................ 87

4.3 CLASIFICACIÓN Y TIPOS DE AUDITORÍA ........................................................................... 88

4.3.1 AUDITORÍA FISCAL ................................................................................................................ 88

4.3.2 AUDITORÍA INTERNA ............................................................................................................ 89

4.3.2.1 CARACTERÍSTICAS EN LA AUDITORIA INTERNA ..................................................... 90

4.3.3 AUDITORIA ADMINISTRATIVA ............................................................................................. 91

4.3.4 AUDITORIA OPERACIONAL ................................................................................................. 92

4.3.5 AUDITORÍA FINANCIERA ...................................................................................................... 93

4.3.6 AUDITORIA INTEGRAL .......................................................................................................... 93

4.3.7 AUDITORIA GUBERNAMENTAL .......................................................................................... 93

4.3.7.1 OBJETIVOS DE LA AUDITORIA GUBERNAMENTAL .................................................. 94

4.4 AUDITORIA OPERACIONAL ................................................................................................... 94

4.4.1 OBJETIVOS DE LA AUDITORIA OPERACIONAL .............................................................. 96

4.4.2 CUESTIONARIOS PARA DETERMINAR CONDICIONES DE OPERACIÓN ................. 97

4.4.3 SITUACIONES CONFLICTIVAS ENCONTRADAS .......................................................... 114

4.4.4 FLUJO DE OPERACIONES ................................................................................................. 118

4.4.5 OBSERVACIONES Y RECOMENDACIONES................................................................... 134

CONCLUSIONES ..................................................................................................................................139

RELACIÓN DE FIGURAS .....................................................................................................................140

BIBLIOGRAFÍA ......................................................................................................................................141

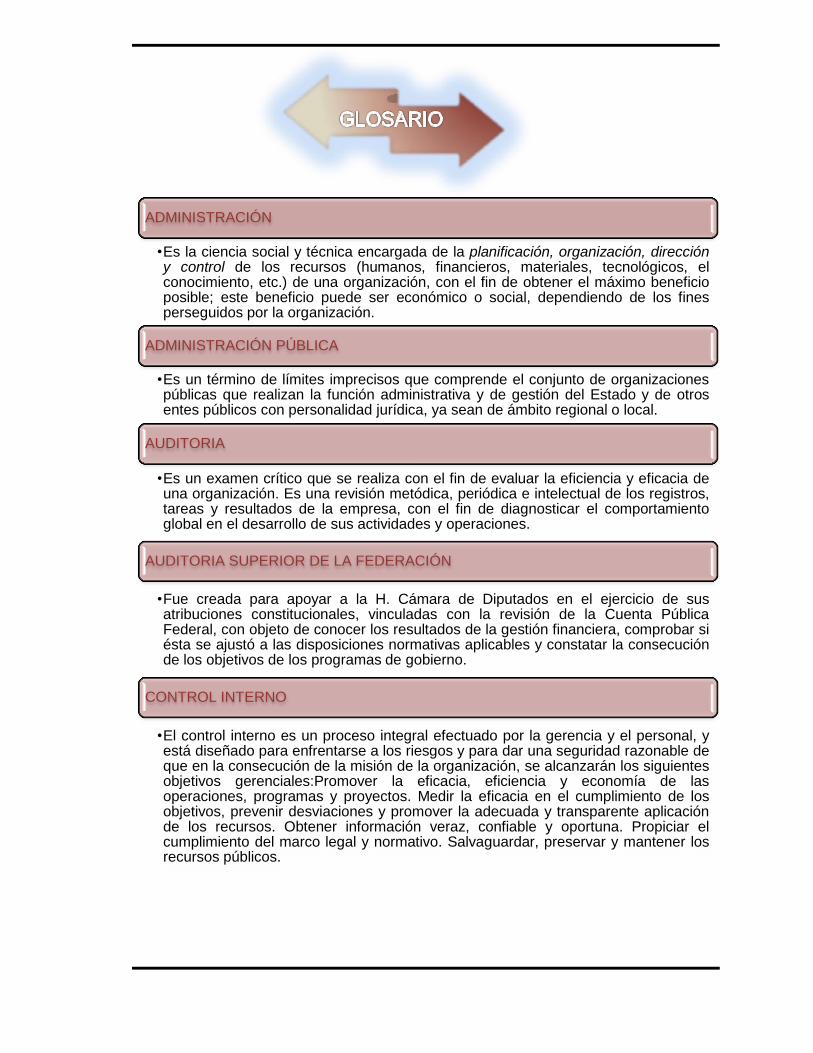

ADMINISTRACIÓN

•Es la ciencia social y técnica encargada de la planificación, organización, dirección y control de los recursos (humanos, financieros, materiales, tecnológicos, el conocimiento, etc.) de una organización, con el fin de obtener el máximo beneficio posible; este beneficio puede ser económico o social, dependiendo de los fines perseguidos por la organización.

ADMINISTRACIÓN PÚBLICA

•Es un término de límites imprecisos que comprende el conjunto de organizaciones públicas que realizan la función administrativa y de gestión del Estado y de otros entes públicos con personalidad jurídica, ya sean de ámbito regional o local.

AUDITORIA

•Es un examen crítico que se realiza con el fin de evaluar la eficiencia y eficacia de una organización. Es una revisión metódica, periódica e intelectual de los registros, tareas y resultados de la empresa, con el fin de diagnosticar el comportamiento global en el desarrollo de sus actividades y operaciones.

AUDITORIA SUPERIOR DE LA FEDERACIÓN

•Fue creada para apoyar a la H. Cámara de Diputados en el ejercicio de sus atribuciones constitucionales, vinculadas con la revisión de la Cuenta Pública Federal, con objeto de conocer los resultados de la gestión financiera, comprobar si ésta se ajustó a las disposiciones normativas aplicables y constatar la consecución de los objetivos de los programas de gobierno.

CONTROL INTERNO

•El control interno es un proceso integral efectuado por la gerencia y el personal, y está diseñado para enfrentarse a los riesgos y para dar una seguridad razonable de que en la consecución de la misión de la organización, se alcanzarán los siguientes objetivos gerenciales:Promover la eficacia, eficiencia y economía de las operaciones, programas y proyectos. Medir la eficacia en el cumplimiento de los objetivos, prevenir desviaciones y promover la adecuada y transparente aplicación de los recursos. Obtener información veraz, confiable y oportuna. Propiciar el cumplimiento del marco legal y normativo. Salvaguardar, preservar y mantener los recursos públicos.

CUENTA PÚBLICA

•Es un documento de carácter evaluatorio que contiene información contable, financiera, presupuestaria, programática y económica relativa a la gestión anual del Gobierno con base en las partidas autorizadas en el Presupuesto de Egresos de la Federación, correspondiente al ejercicio fiscal inmediato anterior y que el Ejecutivo Federal rinde a la H. Cámara de Diputados, a través de la Comisión Permanente, dentro de los primeros diez días del mes de junio del año siguiente al que corresponda, en los términos del artículo 74, fracción IV de la Constitución Política de los Estados Unidos Mexicanos.

CONTROL

•El control es una etapa primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización i no existe un mecanismo que se cerciore e informe si los hechos van de acuerdo con los objetivos.

EDUCACIÓN

•El proceso multidireccional mediante el cual se transmiten conocimientos, valores, costumbres y formas de actuar. La educación no sólo se produce a través de la palabra, pues está presente en todas nuestras acciones, sentimientos y actitudes.

EDUCACIÓN MEDIA SUPERIOR

•Período de estudio de entre dos y tres años (Cuatro años en el "Bachillerato" con certificación como "Técnologo" de la SEP) en sistema escolarizado por el que se adquieren competencias académicas medias para poder ingresar a la educación superior. Se le conoce como bachillerato o preparatoria.

ESTADO

•Conjunto de personas que ejercen el poder político y determinan la orientación política de la sociedad.

GASTO PUBLICO

•Es el flujo que configura el componente negativo del resultado económico-patrimonial, producido a lo largo del ejercicio por las operaciones conocidas de naturaleza presupuestaria o no presupuestaria, como consecuencia de la variación de activos o el surgimiento de obligaciones, que implican un decremento en los fondos propios.

GOBIERNO

•Es la encarnación personal del Estado, que se manifiesta por la acción de los titulares de los órganos, se refiere a su funcionamiento y a los titulares de todos los poderes, siendo las instituciones públicas el medio por el cual ejerce dicho poder sobre la sociedad mediante leyes, decretos y órdenes, encaminadas a darle cumplimiento a los mandatos constitucionales.

NIVEL MEDIO SUPERIOR (NMS)

•Fase formativa y/o terminal que propicia en el educando su preparación para continuar estudios en el nivel superior, así como su incorporación al trabajo productivo. En estos planteles se puede obtener el título de técnico o bien continuar con la formación en el Nivel Superior para obtener una Licenciatura.

RECURSOS

•Un recurso es una fuente o suministro del cual se produce un beneficio.

RECURSOS FINANCIEROS

•Los recursos financieros son el efectivo y el conjunto de activos financieros que tienen un grado de liquidez.

SANCIÓN ADMINISTRATIVA

•Acto administrativo que consiste en una sanción como consecuencia de una conducta ilícita del administrado. Han sido definidas como cualquier mal infringido por la Administración a un administrado como consecuencia de una conducta ilegal, a resultas de un procedimiento administrativo, y con una finalidad puramente represora.

SERVICIO PUBLICO

•Es el conjunto de presentaciones reservadas en cada Estado a la órbita de las administraciones públicas y que tienen como finalidad ayudar a las personas que lo necesiten. Suelen tener un carácter gratuito, que corre a cargo del Estado, son propios de los países con un Estado de bienestar.

SISTEMA DE CONTROL INTERNO

•El sistema de control interno o de gestión es un conjunto de áreas funcionales en una empresa y de acciones especializadas en la comunicación y control al interior de la empresa.

TRANSPARENCIA ADMINISTRATIVA

•La Transparencia Administrativa es un mecanismo orientado a garantizar el buen uso de los recursos de una institución y evita la improvisación, la ineficiencia, el abuso en el ejercicio.

ASF Auditoria Superior de la Federación

BID Banco Interamericano de Desarrollo

CAP Centro de Actualizacion Profesional

CBTIS Centro de Bachilletato Tecnologico Industrial y de Servicios

CECYTES Colegio de estudios Cientificos y Tecnológicos

CETIS Centro de Estudios Tecnológico Industrial y de Servicios

CLC Cuentas por Liquidar Certificadas

CNAD Centro Nacional de Actualización Docente

COI Sistema de Contabilidad Integral

COMIPEMS Comisión Metropolitana de Instituciones Publicas de Educación Medio Superior

COSDAC Coordinación Sectorial de Desarrollo Académico.

COSNET Consejo Nacional de Educación Tecnológica

CSP Coordinación Sectorial de Personal.

CSPA Coordinación Sectorial de Planeación y Administración.

DGB Dirección General de Bachilleres.

DGECyTM Dirección General de Educación en Ciencia y Tecnología del Mar.

DGCFT Dirección General de Centros de Formación para el Trabajo.

DGEST Direccion General de Educación Secundaria Tecnica

DGETA Dirección General de Educación Tecnológica Agropecuaria.

DGETI Dirección General de Educación Tecnológica Industrial.

DGETIC Direccion General de Enseñanzas Tecnologicas Industriales y Comerciales

DOF Diario Oficial de la Federación

EIME Escuela de Ingenieros Mecanicos y Electricistas

EPIME Escuela Practica de Ingenieros Mecanicos y Electricistas.

ESIME Escuela Superior de Ingenieria Mecanica y Electrica.

ETIC Escuela Tecnica Industrial y Comercial.

EXANI Examen Nacional de Ingreso a la Educación Media Superior.

IPN Instituto Politécnico Nacional.

ICAC Instituto de Contabilidad y Auditoria de Cuentas.

ICJCE Instituto de Censores Jurados de Cuentas de España.

IGAE Intervención General de Administracion del Estado.

INTOSAI Organizacion Internacional de Organismos Superiores de Control.

ISI industiralización para la sustitución de Importaciones.

LAC Ley de Auditoria de Cuentas.

OCDE Organización para la Cooperación y el Desarrollo Económico.

ONU Organización de Naciones Unidas.

PCGA Principios de Contabilidad Generalmente Aceptados.

PROFORHCOM Programa de Formación de Recursos Humanos Basado en Competencias.

REA Registro de Economistas Auditores.

REGA Registro General de Auditores.

SEIT Subsecretaria de Educación e Investigación Tecnológica.

SEP Secretaría de Educación Pública.

SEMS Subsecretaría de Educación Media Superior.

SESIC Subsecretaria de Educación Superior e Investigación Cientifica.

SIAFF Sistema Integral de Administración Financiera Federal.

SIGAF Sistema Integral de Gestion Administrativa Financiera.

SIPPAC Sistema Integral de Presupuesto, Pagos y Contabilidad.

LA EDUCACIÓN MEDIA

SUPERIOR EN

MEXICO

ANTECEDENTES

HISTORICOS DE LA

DGETI

AREA DE RECURSOS

FINANCIEROS DE LA

DGETI

PROBLEMATICA DE

LOS RECURSOS

FINANCIEROS

OBJETIVO GENERAL Y

JUSTIFICACIÓN

CONCEPTO DE

ADMINISTRACIÓN Y

ADMINSITRACIÓN

PÚBLICA

GASTO PÚBLICO Y EL

PODER DE COMPRA

DEL ESTADO

CONCEPTO DE

RECUROS Y

TRANSPARENCIA DE LA

ADMINISTRACIÓN DE

LOS RECURSOS

RESPONSABILIDAD DE

LOS SERVIDORES Y

SANCIONES

ADMINISTRATIVAS

LA PROCURACIÓN DE

LOS RECURSOS

FINANCIEROS

DEFINICIONES Y FINES DEL CONTROL INTERNO

OBJETIVOS DEL CONTROL INTERNO

ELEMENTOS DEL CONTRO INTERNO

NECESIDADES Y VENTAJAS DEL CONTROL INTERNO

LIMITACIONES DEL CONTROL INTERNO

EL CONTROL INTERNO EN LA ADMINISTRACIÓN PÚBLICA FEDERAL

CAPÍTULO I

DESCRIPCION DE LA UNIDAD

OBJETO DE ESTUDIO Y

PLANTEAMIENTO DEL

PROBLEMA

CAPÍTULO II

LA ADMINISTRACIÓN PÚBLICA

Y EL MANEJO DE LOS

RECURSOS

CAPÍTULO III

REVISIÓN DEL SISTEMA DE

CONTROL INTERNO

CAPÍTULO IV

AUDITORIA

OPERACIONAL

CONCEPTO DE

AUDITORÍA

EVOLUCIÓN DE LA

AUDITORÍA

CLASIFICACIÓN Y

TIPOS DE AUDITORÍA

AUDITORIA

OPERACIONAL

Figura 1. Matriz estructural

Elaboración Propia.

1

INTRODUCCIÓN

La Administración Federal ha diseñado una serie de acciones orientadas a mejorar

el desempeño de las áreas que administran los Recursos Financieros y Materiales

y a promover la transparencia en la actuación de dichas unidades.

Así mismo, las políticas de rendición de cuentas ofrecen a los ciudadanos

instrumentos para garantizar el honesto manejo de los recursos públicos en las

Dependencias y entidades.

El control interno es una necesidad administrativa de todo ente económico, si

llegara a implementarse se logrará que las dependencias responsables

establezcan y, en su caso, actualicen las políticas, procedimientos y sistemas

específicos de control interno, así como un impulso gradual a la cultura del

autocontrol y autoevaluación.

Para desarrollar el tema denominado “Evaluación del Sistema de Control Interno

perteneciente al Departamento Financiero de una Dirección de Educación Media

Superior” se ha organizado en cuatro capítulos siguiendo una secuencia lógica. El

capítulo uno enmarca las generalidades de la Dirección General de Educación

Tecnológica Industrial, perteneciente a la Subsecretaría de Educación Media

Superior, objeto de estudio. El segundo capítulo estudia la Administración Pública

y el manejo de los recursos buscando la satisfacción de los intereses públicos de

forma inmediata. El tercer capítulo analiza el diseño del sistema de control interno,

los instrumentos y medidas de control. El cuarto capítulo se ocupa de la aplicación

de la Auditoría Operacional en el Área de Recursos Financieros.

Al final, se enumeran las diferentes conclusiones y recomendaciones establecidas

en la investigación.

Presento el trabajo de investigación como un aporte a todas aquellas entidades

gubernamentales que no cuentan con un adecuado sistema de control interno. El

2

cual es importante, en virtud de que las empresas día a día presentan mayor

desarrollo y sólo mediante la obtención de su máxima eficiencia operativa podrán

mantenerse firmes y sólidas.

3

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

CAPÍTULO I

DESCRIPCIÓN DE LA

UNIDAD OBJETO DE

ESTUDIO Y

PLANTEAMIENTO DEL

PROBLEMA

CAPÍTULO I

DESCRIPCIÓN DE LA UNIDAD OBJETO DE ESTUDIO Y

PLANTEAMIENTO DEL PROBLEMA

Figura 2. Descripción de la unidad objeto de estudio y

planteamiento del problema

Elaboración Propia.

4

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

Este capítulo abordará las particularidades del Área de Recursos Financieros, así

como el contexto que lo envuelve, en este caso es la Subsecretaría de Educación

Media Superior y particularmente la Dirección General de Educación Tecnológica

Industrial.

1.1. LA EDUCACIÓN MEDIA SUPERIOR EN MÉXICO

En México, la educación media superior puede contribuir de manera decisiva a la

construcción de una sociedad crecientemente justa, educada y próspera debido a

su presencia en más de la mitad de los municipios mexicanos; al impacto directo

que puede tener en el fortalecimiento de la competitividad individual y colectiva en

el mundo actual, y a que es un recurso para combatir la desigualdad social y

escapar de la pobreza, como lo han señalado diversos organismos

internacionales. Para superar las limitaciones de la educación media superior y

aprovechar su posición estratégica, este subprograma establece un conjunto de

objetivos estratégicos, políticas y líneas de acción orientados a fortalecer este tipo

educativo en el país.

Esta educación desarrollará en el alumno habilidades de investigación, de

comunicación y de pensamiento que enriquecerán su capacidad para tomar

decisiones responsables y resolver problemas de acuerdo con las necesidades del

desarrollo sustentable. Estas destrezas intelectuales posibilitarán la inserción de

sus egresados en el ámbito laboral y representarán una garantía para el

aprovechamiento de aprendizajes ulteriores, de naturaleza formal o informal. La

escuela media superior será para sus alumnos un espacio de convivencia juvenil

ordenada, plural y respetuosa que fomentará el aprendizaje en conjunto y la

discusión en un ambiente de libertad y rigor académico.

Estará cumpliendo la importante función de formar ciudadanos que valoren el

carácter multicultural de nuestro país y contribuyan a profundizar nuestra

democracia. La educación media superior habrá alcanzado una alta valoración

social dentro del conjunto del Sistema Educativo Nacional.

5

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

1.1.1 SUBSECRETARÍA DE EDUCACIÓN MEDIA SUPERIOR (SEMS)1.

Creación de la Subsecretaría de Educación Media Superior.

La educación media superior juega un papel fundamental y estratégico ya que

impacta la vida de los jóvenes y trasciende hacia las diferentes esferas de la vida

nacional en lo social, lo económico, lo político y lo cultural.

La educación media superior les brinda a los jóvenes las herramientas útiles para

seguir aprendiendo a lo largo de su vida y necesarias para su incorporación

responsable y productiva a la vida ciudadana y al trabajo, en entornos laborales

altamente competitivos y cambiantes.

El Gobierno Federal, por conducto de la Secretaría de Educación Pública, ha

concedido a la educación media superior su valor formativo y un lugar dentro del

sistema educativo nacional: la ha entendido como un proceso de formación por sí

mismo, útil en las vidas de las personas que la estudian. La educación media

superior se concibe como un tipo educativo diferenciado, integrado y articulado

con los tipos básicos y superior.

La creación de la SEMS obedece al imperativo de ofrecer servicios educativos a la

altura de los requerimientos actuales y, por supuesto, a la necesidad de integrar y

consolidar un sistema de educación media superior que coordine la multiplicidad

de esfuerzos que realizan las distintas áreas e instituciones que lo conforman.

Los subsistemas que la conforman son: Educación Tecnológica Agropecuaria,

Educación Tecnológica Industrial, Educación Tecnológica en Ciencia y Tecnología

del Mar, Bachillerato General y Centros de Formación Para el Trabajo.

Con la finalidad de que el país pueda contar con una educación media superior de

buena calidad y con una identidad propia que le permita desplegar todas sus

potencialidades y superar las limitaciones que habían impedido su desarrollo, la

1Secretaría de Educación Pública.2005.Programa de Innovación y Calidad SEP. Págs. 13 – 19. ED. SEP. INNOVACIÓN EDUCATIVA

noviembre 2005.

6

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

SEMS enfoca su desempeño hacia una GESTIÓN PARTICIPATIVA, en las que se

encuentran cuatro actores principales: Estudiantes, Docentes, Directivos y

Comunidad.

Estos actores son considerados desde nuevos enfoques a la luz de la REFORMA

CURRICULAR, que se ha impulsado en dos vertientes Bachillerato Tecnológico y

Bachillerato General. Trabaja buscando esquemas que permitan dar mayor

flexibilidad al sistema y facilitar el tránsito de los estudiantes entre las distintas

opciones de formación y modalidades educativas.

En relación a los Estudiantes, son el centro del proceso; la SEMS tiene como

función sustantiva coadyuvar en la formación y desarrollo integral de los

estudiantes en distintos ámbitos de su vida como son el personal, social,

profesional, laboral, afectivo, cívico, artístico y cultural. Esto quiere decir que la

educación se centra en las personas. Se busca ofrecerles una educación centrada

en el aprendizaje.

En atención a la diversidad de intereses, necesidades y vocaciones de los

jóvenes, se hace necesario acompañarlos desde el inicio hasta la conclusión de

sus estudios por personal calificado y sensible a su condición, para lo cual, los

docentes son sujetos de formación y actualización constante y tienen participación

en el diseño de planes y programas de estudio. Se pretende que ejerzan su

función docente con responsabilidad, ética y compromiso social, con un manejo

óptimo de los recursos que las instituciones ponen a su alcance.

Los directivos juegan un papel muy especial en este nuevo esquema de gestión

participativa.

De aquí surge la participación en el Programa de Innovación y Calidad SEP. Para

lo cual se llevó a cabo el Encuentro Nacional de Gestión Educativa en la

Educación Media Superior. Los principales objetivos fueron: Favorecer el

desarrollo de un sentido de identidad y pertenencia en los directivos de los

7

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

subsistemas de la educación media superior (Dirección General de Bachillerato,

Dirección General de Educación en Ciencia y Tecnología del Mar, Preparatoria

Abierta, Dirección General de Educación Técnica Industrial, Dirección General de

Centros para Formación del Trabajo, Colegio Nacional de Formación Técnica,

Dirección General Tecnológica Agropecuaria); abrir espacios de reflexión para

compartir experiencias entre los diferentes subsistemas e identificar los desafíos

que enfrentan los directivos derivados de la puesta en marcha de la reforma

curricular, identificar las necesidades de capacitación y actualización de los

directivos; favorecer un compromiso conjunto para poner en práctica acciones que

den continuidad a los programas de desarrollo permanente de directivos y de los

docentes; estimular la apertura hacia el cambio y la motivación por el desarrollo

personal y de las competencias de liderazgo de los directivos.

La Comunidad es el cuarto, pero no menos importante, actor de la gestión

participativa que promueve SEMS. La educación media superior puede significar

en la vida de los jóvenes, la oportunidad de avanzar en sus procesos de formación

o de incorporarse al mundo de trabajo.

De ahí la trascendencia de mantener una vinculación permanente con los ámbitos

productivos y de servicios, sobre todo si se considera los escenarios actual y

futuro de las esferas que conforman la vida nacional.

La SEMS requiere contar con un órgano de consulta académica y para ello está

trabajando en la conformación de un Consejo Académico, que focalice su atención

en la reforma curricular y la formación y desarrollo profesional de docentes y

directivos.

Al ser la SEMS una subsecretaría de reciente creación2 tiene también frente a sí el

reto de avanzar hacia su propio desarrollo y de fincar las bases para su futura

consolidación.

2 Presidencia de la República. Secretaría de Educación Pública 2005. Creación de la Subsecretaria de Educación Media Superior, Enero

2005.

8

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

Esto implica, entre otras cosas, tender puentes entre la educación media superior

tecnológica y la general y continuar avanzando en la federalización de los

servicios educativos que aún no son operados por la SEP.

A la par que todo esto se lleva a cabo en la SEMS, cada uno de los subsistemas

que la integran está corriendo Proyectos Innovadores, de los que se ha venido

dando cuenta cada año.

Cuadro comparativo de las estrategias y programas de la SEMS.

CONCEPTO ESTRATEGIA/PROGRAMA RESULTADO

1. Alumno

Desarrollar en el alumno las habilidades de investigación, de comunicación y de pensamiento que enriquecerán su capacidad para tomar decisiones responsables y resolver problemas de acuerdo con las necesidades del desarrollo sustentable

Inserción de sus egresados en el ámbito laboral y representarán una garantía para el aprovechamiento de aprendizajes ulteriores, de naturaleza formal o informal

2. Estudiantes, Docentes, Directivos y Comunidad.

PROYECTO GESTIÓN PARTICIPATIVA Con la finalidad de que el país pueda contar con una educación media superior de buena calidad

3. Reforma Curricular Proyecto en dos vertientes Bachillerato Tecnológico y Bachillerato General

Permitan dar mayor flexibilidad al sistema y facilitar el tránsito de los estudiantes entre las distintas opciones de formación y modalidades educativas.

4. Reforma Curricular Proyecto Formación y actualización constante de los docentes.

Participar en forma conjunta en el diseño de planes y programas de estudio.

5. Docentes/Directivos

Proyecto. Formación y actualización constante De directivos, docentes y personal de apoyo a la docencia.

Ejerzan su función docente con responsabilidad, ética y compromiso social, con un manejo óptimo de los recursos que las instituciones ponen a su alcance.

6. Directivos. Proyecto: Gestión participativa.

desarrollo de un sentido de identidad y pertenencia en los directivos de los subsistemas de la educación media superior

7. Directivos Proyecto: Necesidades de capacitación y actualización de los directivos;

Favorecer un compromiso conjunto para poner en práctica acciones que den continuidad a los programas de desarrollo permanente de directivos y de los docentes; estimular la apertura hacia el cambio y la motivación por el desarrollo personal y de las competencias de liderazgo de los directivos.

8. Comunidad Proyecto: Vinculación permanente con los ámbitos productivos y de servicios

Oportunidad de avanzar en sus procesos de formación o de incorporarse al mundo de trabajo

9. SEMS Programa de Innovación y Calidad SEP.

Función sustantiva coadyuvar en la formación y desarrollo integral de los estudiantes en distintos ámbitos de su vida como son el personal, social, profesional, laboral, afectivo, cívico, artístico y cultural.

9

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

SUBSECRETARÍA DE EDUCACIÓN MEDIA SUPERIOR (SEMS)

DIRECCIÓN GENERAL DE EDUCACIÓN TECNOLÓGICA

AGROPECUARIA (DGETA)

DIRECCIÓN GENERAL DE EDUCACIÓN TECNOLÓGICA

INDUSTRIAL (DGETI)

DIRECCIÓN GENERAL DE EDUCACIÓN EN

CIENCIA Y TECNOLOGÍA DEL MAR (DGECyTM)

DIRECCIÓN GENERAL DEL BACHILLERATO

(DGB)

DIRECCIÓN GENERAL DE CENTROS DE

FORMACIÓN PARA EL TRABAJO (DGCFT)

COORDINACIÓN SECTORIAL DE PLANEACIÓN Y

ADMINISTRACIÓN

COORDINACIÓN DE ASESORES

COORDINACIÓN SECTORIAL DE

PERSONAL

COORDINACIÓN SECTORIAL DE DESARROLLO

ACADÉMICO (COSDAC)

1.1.2 ESTRUCTURA ORGANIZACIONAL DE LA SEMS

Figura 3. Estructura Organizacional de la SEMS

Fuente Secretaría de Educación Media Superior.

10

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

En el Acuerdo 351 publicado en el Diario Oficial de la Federación del 4 de febrero

de 2005se determina la estructura de la Subsecretaría de Educación Media

Superior (S.E.M.S), la cual se integra por cinco Direcciones Generales:

• Dirección General de Educación Tecnológica Agropecuaria

(D.G.E.T.A)

• Dirección General de Educación en ciencia y Tecnología del Mar

(D.G.E.CyT.M)

• Dirección General de Educación Tecnológica Industrial (D.G.E.T.I)

• Dirección General de Centros de Formación para el Trabajo

(D.G.C.F.T)

• Dirección General de Bachillerato (DGB).

Para la estructuración de esta nueva Subsecretaría se consideró al tipo medio

superior de dos direcciones generales que conformaron la Subsecretaría de

Educación e Investigación Tecnológicas (S.E.I.T): D.G.E.T.A y D.G.E.CyT.M. Así

como la estructura completa de otras dos Direcciones Generales de esta misma

Subsecretaría: D.G.E.T.I y D.G.C.F.T. Finalmente, se incorporó al nuevo

organigrama la Dirección General de Bachillerato (DGB), la cual estaba

incorporada a la Subsecretaría de Educación Superior e Investigación Científica

(SESIC).

El crecimiento y la evolución de los servicios federales han determinado que se

adopten diversas estructuras con el propósito general de que el sistema alcance

mayores niveles de eficiencia en su operación. La Subsecretaría de Educación

Media Superior también coordina escuelas e instituciones que han nacido al

amparo de la Federación, así como los servicios estatales de educación.

11

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

1.2. ANTECEDENTES HISTÓRICOS DE LA D.G.E.T.I

La historia de la educación técnica en México es amplia, sus antecedentes se

remontan a las épocas prehispánica y colonial, sin embargo, a partir de la época

de "La Reforma", con la llegada de Benito Juárez García al poder, se inicia una

nueva etapa para la educación en México.

A partir de 1867 se reglamentó la educación en todos los niveles, la educación de

la mujer y la creación de la Escuela Nacional Preparatoria, que aunada a la

escuela Nacional de Arte y Oficios para varones (destinada a formar oficiales y

maestros) constituyen la génesis del Sistema de Educación Tecnológica en

nuestro país y el antecedente del bachillerato tecnológico.

En 1901 se creó la Escuela Mercantil para mujeres "Miguel Lerdo de Tejada" (hoy

CETÍS No.7) y en 1910, se inauguró la Escuela Primaria Industrial para mujeres

"Corregidora de Querétaro" (hoy CETÍS No.9 "Puerto Rico"), destinada a la

formación de confección de prendas de vestir.

En el periodo de 1911 a 1914 la educación técnica apenas alcanzó el nivel

educativo elemental al establecerse escuelas primarias industriales.

Los cambios sociales y políticos producidos por la revolución marcaron el inicio de

una etapa trascendental para la educación técnica.

En 1916, el presidente Venustiano Carranza, ordenó la transformación de la

Escuela de Artes y Oficios para varones, en Escuela Práctica de Ingenieros

Mecánicos y Electricistas (EXIME), que posteriormente cambió su nombre por el

de Escuela de Ingenieros Mecánicos y Electricistas (EHIME) y en 1932 se

transformó en la Escuela Superior de Ingeniería Mecánica y Eléctrica (E.S.I.M.E).

La creación de la SEP. en 1921 estableció la estructura que se multiplicó en forma

continua para sistematizar y organizar la trascendente labor educativa del México

del siglo XX.

12

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

En esta primera estructura se instituyó en 1922 el Departamento de Enseñanza

Técnica Industrial y Comercial con la finalidad de aglutinar y crear escuelas que

impartieran este tipo de enseñanza.

A partir de entonces, se establecieron y reorganizaron un número creciente de

escuelas destinadas a enseñanzas industriales, domésticas y comerciales, entre

ellas: el Instituto Técnico Industrial (ITI), las escuelas para señoritas Gabriela

Mistral, Sor Juana Inés de la Cruz y Dr. Balmis, el Centro Industrial para Obreras,

la Escuela Técnica Industrial y Comercial (ETIC) en Tacubaya y las Escuelas

Centrales Agrícolas, posteriormente transformadas en Escuelas Regionales

Campesinas.

Al iniciar los años 30 surgió la idea de integrar y estructurar un sistema de

enseñanza técnica en sus distintos niveles, como consecuencia de ello, se definió

un marco de organización que contenía todos los niveles y modalidades, a lo cual

se denominó, en lo general, Institución Politécnica y, en lo funcional, Escuela

Politécnica.

La columna vertebral de la Escuela Politécnica, fue la Preparatoria Técnica que se

crea en el año de 1931, que se cursaba en cuatro años y para su acceso solo se

requería la primaria. A su vez constituyó el antecedente de las diversas escuelas

especialistas de altos estudios técnicos que se cursaban en tres años y formaban

ingenieros directores de obras técnicas.

Dentro de la Escuela Politécnica y bajo su acción ordenadora y orientadora,

quedan las escuelas de maestros técnicos, las escuelas de artes y oficios para

varones, las escuelas nocturnas de adiestramiento para trabajadores.

La "Escuela Politécnica" establece las bases para que en 1936 se integre el

Instituto Politécnico Nacional (IPN), absorbiendo en su estructura funcional a la

mayoría de las escuelas que constituían el Departamento de Enseñanza Técnica

Industrial y Comercial, situación que, aunada a la rápida expansión de las

13

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

instituciones educativas, motiva en 1941 la división del sistema de enseñanza

Técnica Industrial, estableciendo por una parte el IPN y por otra el Departamento

de Enseñanzas Especiales como encargado de las escuelas de artes y oficios, las

comerciales y las escuelas técnicas elementales.

En 1938 se establece la Escuela Nacional de Artes Gráficas, (hoy CETÍS Nº 11).

A partir de la segunda guerra mundial, se adoptó en México la política de

"Industrialización para la Sustitución de Importaciones" (ISI) como una estrategia

prevaleciente en toda la economía para lograr la autosuficiencia industrial, lo que

produjo una mayor oferta para la mano de obra calificada, destinándose un mayor

presupuesto en el sector educativo. La demanda de técnicos de diferentes niveles

originada por la política de ISI, dio origen a la difusión y expansión de la

enseñanza técnica en todo el país.

En 1948 se establecieron los Institutos Tecnológicos Regionales de Durango y

Chihuahua, dependientes del IPN.

Hacia el año de 1951, el Departamento de Enseñanzas Especiales se integró a la

Dirección General de Segunda Enseñanza, que controlaba específicamente a las

escuelas secundarias.

Las características particulares del Departamento de Enseñanzas Especiales y

diversas reformas administrativas aplicadas al sector educativo permitieron que en

1954 se independizara como Dirección General de Enseñanzas Especiales.

En 1958 el Lic. Adolfo López Mateos crea la Subsecretaría de Enseñanza Técnica

y Superior, haciendo evidente la importancia que ya había alcanzado la educación

técnica en el país. Un año más tarde la Dirección General de Enseñanzas

Especiales y los Institutos Tecnológicos Regionales que se separaron del IPN

conformaron la Dirección General de Enseñanzas Tecnológicas Industriales y

Comerciales (D.G.E.T.I.C).

14

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

En este mismo año se estableció en los planteles de la citada Dirección General el

ciclo de enseñanza secundaria con actividades tecnológicas llamado "Secundaria

Técnica".

En 1968 se crearon los Centros de Estudios Tecnológicos, con el propósito de

ofrecer formación profesional del nivel medio superior en el área industrial.

En 1969, las escuelas tecnológicas (pre vocacionales) que ofrecían la enseñanza

secundaria dejaron de pertenecer al IPN, para integrarse a la D.G.E.T.I.C como

secundarias técnicas, con el objeto de dar unidad a este nivel educativo ya que se

incorporaron también las Escuelas Secundarias Técnicas Agropecuarias, que en

1967 habían resultado de la transformación de las Escuelas Normales de

Agricultura.

Al efectuarse la reorganización de la Secretaría de Educación Pública en 1971, se

determinó que la Subsecretaría de Enseñanza Técnica y Superior se transformaría

en la Subsecretaría de Educación Media, Técnica y Superior y que la D.G.E.T.I.C,

tomara su actual denominación como Dirección General de Educación

Tecnológica Industrial (D.G.E.T.I), dependiente de esta nueva Subsecretaría.

Los Institutos Tecnológicos Regionales pasaron a formar parte de la Dirección

General de Educación Superior, y las Escuelas Tecnológicas Agropecuarias

integraron la Dirección General de Educación Tecnológica Agropecuaria, creada

en 1970.

En 1975 se dio origen al Consejo del Sistema Nacional de Educación Técnica,

como un órgano de consulta de la Secretaría de Educación Pública, antecedente

inmediato del Consejo del Sistema Nacional de Educación Tecnológica

(C.O.S.N.E.T) instaurado en diciembre de 1978.

En 1976, la Subsecretaría de Educación Media, Técnica y Superior se transforma

en Subsecretaría de Educación e Investigación Tecnológicas. En ese mismo año

se crea la Dirección General de Institutos Tecnológicos.

15

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

En septiembre de 1978, los planteles que ofrecían el modelo de Educación

Secundaria Técnica pasaron a integrar la Dirección General de Educación

Secundaria Técnica. Con esto, la Dirección General de Educación Tecnológica

Industrial se dedica a atender exclusivamente el nivel medio superior.

El Bachillerato Tecnológico se ofrecía en 106 Centros de Estudios Científicos y

Tecnológicos.

El Sistema de Educación Tecnológica es coordinado por la Subsecretaría de

Educación e Investigación Tecnológicas, de la cual dependen directamente las

Direcciones Generales de: Institutos Tecnológicos, Educación Tecnológica

Industrial, Educación Tecnológica y Agropecuaria, Ciencia y Tecnología del Mar y

la Dirección General de Centros de Capacitación.

En la Dirección General de Educación Tecnológica Industrial, se ofrece el Nivel

Medio Superior en dos modalidades: terminal y bivalente. Mediante la primera de

ellas, se preparan los técnicos profesionales que apoyan las áreas intermedias de

la actividad productiva, esta modalidad no prepara al educando para ingresar al

nivel superior, sino que lo forma para su incorporación inmediata al sector

productivo, a través de los Centros de Estudios Tecnológicos Industrial y de

Servicios (C.E.T.Í.S).

La segunda, conocida también como bachillerato tecnológico, prepara a los

estudiantes para su ingreso al nivel superior, a la vez que le da una educación

técnica para que, en su caso, puedan incorporarse eficientemente al trabajo, se

imparte en los Centros de Bachillerato Tecnológico Industrial y de Servicios

(C.B.T.I.S).

Uno de los requisitos para que la educación tecnológica pueda cumplir con sus

objetivos, es el de estar estrechamente ligada al sector productivo, pues este

acercamiento ha de proporcionar los elementos necesarios para elevar la calidad

educativa, además de dar cumplimiento al Artículo 22 de la Ley General de

16

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

Educación, en el sentido de que "Los establecimientos educativos, deberán

vincularse activa y constantemente con la comunidad".

En 1981, los planteles dependientes de la Subsecretaría de Educación e

Investigación Tecnológica que ofrecían el bachillerato, recibieron el nombre de

Centros de Bachillerato Tecnológico, agregándoles (según fuera el área

tecnológica) agropecuario, forestal o industrial y de servicios. Es desde este

momento que los planteles de la D.G.E.T.I que imparten educación bivalente se

conocen como C.B.T.I.S.

En 1984, la D.G.E.T.I inicia su proceso de desconcentración de funciones con la

creación de las Coordinaciones Regionales, que en 1987 se transformaron en

Subdirecciones Regionales, nombre que perduró hasta 1990 y fue reemplazado

por el de Coordinaciones Estatales y a la fecha son nombradas Subdirecciones de

Enlace.

En 1991, con base en el Programa para la Modernización Educativa 1989-1994,

se establece que el incremento adicional de la demanda se atenderá con nuevos

subsistemas escolares descentralizados de educación bivalente, y terminal, que

propicien una participación más efectiva de los gobiernos estatales y favorezcan

una mejor vinculación regional con el sector productivo. Se crearon los Colegios

de Estudios Científicos y Tecnológicos de los Estados.

El 22 de Enero de 2005, fue creada La Subsecretaría de Educación Media

Superior (SEMS), al entrar en vigor el Reglamento Interior de la SEP. publicado el

21 de Enero, en el Diario Oficial de la Federación (D.O.F.).

Los antecedentes de la SEMS son el Departamento de Enseñanza Técnica

Industrial y Comercial (1923), la Subsecretaría de Enseñanza Técnica y Superior

(1958) y la Subsecretaría de Educación e Investigación Tecnológicas (1978) que

desapareció en la reestructuración de la SEP. en 2005.

17

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

El Reglamento Interior estableció que la S.E.P contara con un órgano interno de

control, 39 unidades administrativas y 9 órganos desconcentrados, lo cual incluyó

la reducción de cinco a tres subsecretarías: Educación Superior, Educación Media

Superior y Educación Básica.

Posteriormente, mediante el Acuerdo 351 publicado en el D.O.F., el 4 de febrero

de 2005, se adscribieron a la SEMS las Direcciones Generales de Educación

Tecnológica Industrial (D.G.E.T.I), Educación Tecnológica Agropecuaria

(D.G.E.T.A), Educación en Ciencia y Tecnología del Mar (D.G.E.CyT.M), de

Bachillerato (D.G.B), de Centros de Formación para el Trabajo (D.G.C.F.T) y de

Educación Secundaria Técnica (D.G.E.S.T).

Excepto la D.G.B, las direcciones generales señaladas pertenecieron a la SEIT,

así como el Consejo del Sistema Nacional de Educación Tecnológica

(C.O.S.N.E.T.) El C.O.S.N.E.T cambió de nombre por el de Coordinación Sectorial

de Desarrollo Académico (C.O.S.D.A.C) y continúa adscrito a la SEMS.

Son facultades del titular de la SEMS, entre otras, planear, programar, organizar,

dirigir y evaluar las actividades de las unidades administrativas adscritas,

conforme a las instrucciones del Secretario del Ramo.

La Dirección General de Educación Secundaria Técnica fue reasignada a la

Administración Federal de Servicios Educativos en el Distrito Federal -

anteriormente subsecretaría-, de acuerdo a lo establecido en el Decreto de

Reformas al Reglamento Interior de la SEP., publicado el 11 de octubre de 2006,

en el D.O.F.

El 26 de septiembre de 2008, se establece el Sistema Nacional de Bachillerato en

un marco de diversidad, D.O.F. 26-09-2008.

El 8 de febrero de 2012 el Presidente de la República firmó el decreto que reforma

los artículos 3 y 31 constitucional para hacer obligatorio el nivel bachillerato. Para

18

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

el cumplimiento integral y pleno de la misma y alcanzar la cobertura universal del

bachillerato, la ley cuenta con un plazo límite hasta el 2022.

Las atribuciones que precedieron a la actual Dirección General de Educación

Tecnológica Industrial y que hoy nos permiten afirmar que del mismo modo que

una larga historia sustenta sus instituciones, un gran reto las sostiene y las

impulsa a cumplir el compromiso de la educación y la capacitación técnica por un

México mejor.

Actualmente la D.G.E.T.I es la institución de educación media superior tecnológica

más grande del país, con una infraestructura física de 442 planteles educativos a

nivel nacional, de los cuales 168 son CETÍS y 274 C.B.T.I.S; ha promovido

además la creación de al menos 288 CECyTE’s, mismos que operan bajo un

sistema descentralizado.

Tabla comparativa de los Antecedentes de la Educación Tecnológica a lo que hoy

conocemos como la Dirección General de Educación Tecnológica Industrial.

AÑO AVANCE

1867 Creación de la Escuela Nacional Preparatoria.

1901 Creación de la Escuela Mercantil para mujeres “Miguel Lerdo de Tejada”.

1910 Se inaugura la Escuela Primaria Industrial para mujeres Corregidora de Querétaro.

1911 a 1914 Se establecen Escuelas Primarias Industriales.

1916 Se cambia la Escuela Nacional de Artes y Oficios para varones a la Escuela Practica de Ingenieros Mecánicos y Electricistas (EXIME) hoy (E.S.I.M.E).

1922 Primera estructura Departamento de Enseñanza Técnica Industrial y Comercial.

1931 Creación de la Escuela Preparatoria Técnica

1936 Se establece el Instituto Politécnico Nacional (IPN)

1938 Creación de la Escuela Nacional de Artes Graficas

1948 Se establecen los Institutos Tecnológicos Regionales de Durango y Chihuahua.

19

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

AÑO AVANCE

1951 Se integra a la Dirección General de Segunda Enseñanza el Departamento de Enseñanzas Especiales

1954 Se independiza la Dirección General de Enseñanzas Especiales.

1958 Se crea la Subsecretaria de Enseñanza Técnica Superior

1959 Se separan la Dirección General de Enseñanzas Especiales y los Institutos Tecnológicos Regionales del IPN conformando la Dirección General de Enseñanzas Tecnológicas y Comerciales (D.G.E.T.I.C).

1968 Se crearon los Centros de Estudios Tecnológicos.

1969 Se incorporan las escuelas tecnológicas (pre vocacional) y las Escuelas Secundarias Técnicas Agropecuarias a la D.G.E.T.I.C.

1970 Se crea la Dirección General de Educación Tecnológica Agropecuaria.

1976 La Subsecretaría de Educación Media, Técnica y Superior se transforma en Subsecretaría de Educación e Investigación Tecnológicas. Se crea la Dirección General de Institutos Tecnológicos.

1978 Se instaura el Consejo del Sistema Nacional de Educación Tecnológica (C.O.S.N.E.T).

Las opciones que la D.G.E.T.I ofrece a los egresados de educación secundaria,

son: los estudios del bachillerato tecnológico, técnico profesional, técnico básico,

tecnólogo y del sistema abierto de Educación Tecnológica Industrial, y para las

empresas, los trabajadores y desempleados, cursos de capacitación con o sin el

enfoque de la Educación Basada en Competencias y Educación para y en el

Trabajo.

La educación tecnológica industrial, ha venido a constituir una modalidad

educativa de formación integral de las personas, ya que está definido como un

proceso social y científico, con una serie de actividades encaminadas a desarrollar

entre las personas demandantes del servicio, las acciones que permitan el

Figura 4. Tabla comparativa de los Antecedentes de la Educación

Tecnológica a lo que hoy conocemos como la Dirección General de Educación Tecnológica Industrial.

Elaboración Propia.

20

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

incremento de su acervo intelectual y conductual, para que se encarguen de la

transformación de los insumos en las diversas actividades productoras de bienes y

servicios.

Los aspirantes a ingresar pueden escoger entre especialidades y carreras

terminales en las áreas físico–matemática, económico–administrativa y químico–

biológica

21

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

1.2.1 ESTRUCTURA ORGANIZACIONAL DE LA D.G.E.T.I.

La Dirección General de Educación Tecnológica Industrial tiene como Estructura Organizacional la siguiente:

Figura 5. Estructura Organizacional de la D.G.E.T.I.

Fuente Dirección General de Educación Tecnológica Industria

22

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

Para nuestro caso de estudio nos ubicaremos en la Estructura de la Coordinación

Administrativa la cual está conformada de la siguiente manera:

Figura 6. Estructura Organizacional de la Coordinación Administrativa de la D.G.E.T.I.

Elaboración Propia.

FUENTE: ALVARADO

23

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

1.3. ÁREA DE RECURSOS FINANCIEROS DE LA D.G.E.T.I

La función del Área de Recursos Financieros en instrumentar y operar las

políticas, normas, sistemas y procedimientos necesarios para garantizar la

eficiente administración y transparencia en la aplicación de los recursos

financieros de la D.G.E.T.I., otorgando además exactitud y seguridad de los datos

contenidos en el registro de las operaciones contables y presupuestales,

atendiendo con oportunidad y competencia los requerimientos económicos de las

diversas Áreas, vigilando la debida observancia y aplicación de las leyes, normas

y reglamentos vigentes.

Las funciones de las Subáreas son las siguientes:

EVENTOS

Coordinar la logística de los eventos programados durante el año fiscal.

FISCALIZACIÓN

Controlar, inspeccionar, vigilar, supervisar y evaluar toda la documentación

soporte entregada por las diferentes Áreas de la D.G.E.T.I., así como de las

Subdirecciones y Asistencias de Enlace operativo en los Estados, CNAD y

CAP referente a trámites tales como lentes, aparatos ortopédicos, licencias

de manejo, impresión de tesis, pago de marcha por defunción.

ADMINISTRACIÓN DEL PRESUPUESTO

Llevar a cabo con oportunidad, eficiencia y eficacia el registro y control del

presupuesto desde su asignación original hasta obtener el presupuesto

modificado que permita una adecuada operación en el ejercicio de los

recursos, a través de la captura de los documentos justificativos y

comprobatorios que soporten los gastos efectuados para su recuperación y

pago, además de controlar las becas otorgadas al CNAD.

24

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

CONTABILIDAD

Llevar a cabo el registro de todas las operaciones contables y

presupuestales que forman parte del buen funcionamiento de la Dirección

General.

TESORERÍA

Controlar y vigilar las operaciones financieras de los recursos asignados a

la D.G.E.T.I.

ASIGNACIONES FEDERALES

Revisar, validar y fiscalizar la documentación comprobatoria de las

ministraciones radicadas a las Subdirecciones y Asistencias de Enlace

Operativo de los Estados, con apego a los lineamientos vigentes que

regulan el gasto del ejercicio de los recursos destinados a cubrir diversos

programas establecidos por la S.E.M.S.

INGRESOS PROPIOS

Verificar las operaciones financieras con el propósito de conocer los

ingresos propios captados por los planteles para su correcta utilización y

aplicación mediante el Sistema Integral de Gestión Administrativa y

Financiera (S.I.G.A.F).

Actualmente el Área de Recursos Financieros se encuentra conformada con 65 personas

distribuidas en las Subáreas antes mencionadas.

1.3.1. ACTIVIDADES GENERALES DEL ÁREA.

Las actividades generales del Área de Recursos Financieros de la D.G.E.TI. son las

siguientes:

25

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

ACTIVIDADES SUBÁREAS INVOLUCRADAS

Elaborar el programa operativo anual y el anteproyecto del Área de Recursos Financieros con base a los lineamientos

Administración del Presupuesto

Atender, responder y dar seguimiento a los requerimientos del Órgano Interno de Control, así como de Atención Ciudadana.

Todas las Subáreas

Registro de las operaciones bancarias pertenecientes al fondo rotatorio y revolvente, así como el trámite de transferencias electrónicas y pago en cheques.

Tesorería

Cubrir los gastos generados por viáticos y pasajes nacionales e internacionales a servidores públicos

Fiscalización, Tesorería, Administración del Presupuesto y Contabilidad

Modificaciones del Presupuesto (ampliación y reducciones)

Administración del Presupuesto

Tramite de compras, comprobación y pago a proveedores

Fiscalización, Administración del Presupuesto y Contabilidad

Recuperación y pago de gastos y prestaciones (capitulo 2000 y capitulo 3000)

Fiscalización, Administración del Presupuesto y Contabilidad

Recuperación y pago de bienes de inversión (capitulo 5000)

Administración del Presupuesto

Registro y control de las becas del CNAD (subsidio)

Administración del Presupuesto, Tesorería y Contabilidad

Validación y fiscalización de documentación comprobatoria de las ministraciones radicadas a las Subdirecciones y Asistencias de Enlace Operativo en los Estados (Subsidio)

Asignaciones Federales

Programa de Formación de Recursos Humanos Basada en Competencia (PROFORHCOM)

Fiscalización y Contabilidad

Control de las cuentas bancarias Tesorería

Reintegro de gastos no comprobados Fiscalización, Administración del Presupuesto, Tesorería y Contabilidad

26

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

ACTIVIDADES SUBÁREAS INVOLUCRADAS

Registro, captura y resguardo de la información procedente de las operaciones contables

Contabilidad

Elaboración de los Estados Financieros Contabilidad

Integración de la Cuenta Publica Administración del Presupuesto

Reintegros de impuestos e intereses generados en el mes

Tesorería y Administración del Presupuesto

Coordinar la logística de los eventos programados durante un año fiscal

Eventos

Pago de lentes, aparatos ortopédicos, licencias de manejo, impresión de teséis y defunciones de las Subdirecciones y Asistencias de Enlace Operativo en los Estados, el CNAD, CAP y Dirección General

Fiscalización

Verificación de las Operaciones Financieras de los Ingresos captados por los planteles, así como su correcta utilizacion y aplicaion mediante el Sistema Integral de Gestion Administrativa i Financiera (SIGAF)

Ingresos Propios

27

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

1.3.2. ESTRUCTURA DEL ÁREA DE RECURSOS FINANCIEROS.

Figura 7. Estructura organizacional del Área de

Recursos Financieros de la D.G.E.T.I.

Elaboración Propia

28

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

Según el Manual de Organización de la Dirección General de Educación

Tecnológica Industrial la Coordinación Administrativa tienen los siguientes

objetivos

1. Elaborar el programa de simplificación de los procesos

administrativos del área a su cargo.

2. Verificar la asignación de los recursos presupuestales a las

actividades y proyectos institucionales mediante la gestión y el

control del presupuesto.

3. Proporcionar que el clima laboral contribuya al logro de los

objetivos institucionales mediante la supervisión del sistema de

administración del personal.

4. Proporcionar los recursos materiales y servicios generales

conforme a las especificaciones requerida por las áreas de la

unidad administrativa para el cumplimiento de sus funciones.

1.4. PROBLEMÁTICA DE LOS RECURSOS FINANCIEROS

Al realizar una auditoria operativa con frecuencia se observan condiciones

deficientes las cuales muchas veces son inevitables. Pero mostrando la razón

defectuosa y así obtener efectos que beneficien a la organización, no solo al

presente sino también al futuro.

Una evaluación de la efectividad de los procedimientos y prácticas requiere de

cierta revisión o estudio preliminar con el fin de conocer como funcionan dichos

procedimientos y prácticas para formarse una idea con respecto a su efectividad y

utilidad. Basándose en dichas revisiones es posible identificar asuntos específicos

como áreas problema o deficiencias que requieren de más estudio, todo esto

obviamente ha dado lugar a profundos reajustes institucionales en la organización

29

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

de las actividades de los organismos públicos en la planificación, formación de

presupuesto, contabilidad y control.

Tomando como marco lo anterior, sumado a la estructura y proceso de la

organización, surge el interés por aplicar una Auditoría Operacional en el Área de

Recursos Financieros de una dependencia perteneciente a la Secretaría de

Educación Media Superior, que permita al Área funcionar de manera eficiente,

presentando los siguientes problemas:

El registro de las operaciones bancarias pertenecientes al fondo

rotatorio, así como el trámite de transferencias electrónicas y pago

en cheques se efectúan de manera extemporánea debido a la

tardanza en la recuperación de los recursos.

El trámite de comprobación por viáticos y pasajes nacionales e

internacionales a servidores públicos es tedioso y complejo

debido al volumen de documentación que debe requisitarse para

su justificación.

Elaboración de modificaciones del Presupuesto (ampliación y

reducciones) fuera de tiempo provocando que no se atiendan

programas y partidas en tiempo y forma.

Documentación incompleta para el tramite de viáticos, pagos de

peaje, combustible y pago a proveedores

Existe insuficiencia presupuestal para poder liquidar los adeudos

que se tienen en la partida de gasto de Funerales y pagos por

defunción.

La documentación de gastos de prestaciones (lentes, aparatos

ortopédicos, ayuda de tesis, licencias de manejo) no cumple con

los requisitos que la Normatividad aplicable establece, por lo que

son rechazados y enviados de regreso a los planteles que

30

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

realizaron el trámite, lo cual genera retraso en la recuperación del

gasto.

El Centro Nacional de Actualización Docente no envía a tiempo la

documentación justificativa para generar el pago de las becas

No se puede efectuar la radicación de recursos a las

Subdirecciones y Asistencias de Enlace Operativo en los Estados

ya que no se efectúa la validación y fiscalización de

documentación comprobatoria en los tiempos establecidos.

Desconocimiento de los gastos que se ejercen en el Programa de

Formación de Recursos Humanos Basada en Competencia

(PROFORHCOM)

Los controles en las cuentas bancarias son insuficientes debido a

que los directivos no autorizan y firman en tiempo los cheques.

Retraso de reintegro de gastos por concepto de viáticos, pasajes

y pasajes terrestres no comprobados por parte del personal

comisionado.

El registro, captura y resguardo de la información procedente de

las operaciones contables se realiza fuera de tiempo provocando

que los Estados Financieros no sean oportunos y no se pueda

tomar decisiones de manera inmediata.

La integración de la Cuenta Publica se presenta de manera

desfasada.

La demora en la presentación de los reintegros de impuestos e

intereses generados en el mes correspondiente han generado

cargas financieras.

La integración de los expedientes relacionados con los eventos

programados durante un año fiscal se encuentran incompletos.

31

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

La Agencia de viajes autorizada demora la entrega de facturación

relacionada con los eventos programados durante el ejercicio

fiscal, imposibilitando la recuperación de gasto

Los eventos no son programados con oportunidad, por lo que se

solicitan de manera urgente los boletos de avión, lo cual provoca

cargos innecesarios por cambios de horarios y emisiones de

boletos.

La falta de captura de la documentación comprobatoria de los

ingresos captados por los planteles, en el Sistema Integral de

Gestión Administrativa Financiera (S.I.G.A.F) pospone la entrega

de los Consolidados de Ingresos y Egresos de los Planteles

dependientes de los estados.

Retraso en el pago a la agencia de viajes asignada para los

servicios de eventos y compra de boletos de avión.

1.5. OBJETIVO GENERAL Y JUSTIFICACIÓN

GENERAL

Aplicar una Auditoría Operacional en el Área de Recursos Financieros de la

D.G.E.T.I. con la intención de establecer un sistema de control interno que

resuelva la obtención de información financiera correcta y segura, así como la

eficiencia de las operaciones que presenta el Área.

JUSTIFICACIÓN

Es importante que la organización tenga un buen control y desarrollo de cada una

de las operaciones que conforman las Subáreas organizacionales de ésta, para el

logro de sus objetivos.

Por lo anterior, es conveniente aplicar una auditoría operacional en el Área de

Recursos Financieros que permita establecer un sistema de control interno que

32

Capítulo I DESCRIPCIÓN DE LA UNIDAD OBJETO DE

ESTUDIO Y PLANTEAMIENTO DEL

PROBLEMA

haga posible el funcionamiento eficiente de las Áreas que lo integran, de lo

contrario continuará siendo un departamento ineficiente, que traerá como

consecuencia, que los problemas que se tienen sean más complejos y persista

una mala toma de decisiones.

33

Capítulo II LA ADMINISTRACIÓN PÚBLICA Y EL

MANEJO DE LOS RECURSOS

CAPÍTULO II

LA ADMINISTRACIÓN

PÚBLICA Y EL MANEJO DE

LOS RECURSOS

CAPÍTULO II

LA ADMINISTRACIÓN PÚBLICA Y EL MANEJO DE LOS

RECURSOS

Figura 8. LA ADMINISTRACIÓN PÚBLICA Y EL MANEJO DE LOS

RECURSOS

Elaboración Propia.

34

Capítulo II LA ADMINISTRACIÓN PÚBLICA Y EL

MANEJO DE LOS RECURSOS

La Administración Publica, es un término de límites imprecisos que comprende el

conjunto de organizaciones públicas que realizan la función administrativa y de

gestión del Estado.3

De esta manera la Administración Pública se comunica en forma directa con la

ciudadanía a través del Poder Político, buscando la satisfacción de los intereses

públicos de forma inmediata.

Se encuentra principalmente regulada por el poder ejecutivo y los organismos que

están en contacto permanente con el mismo.