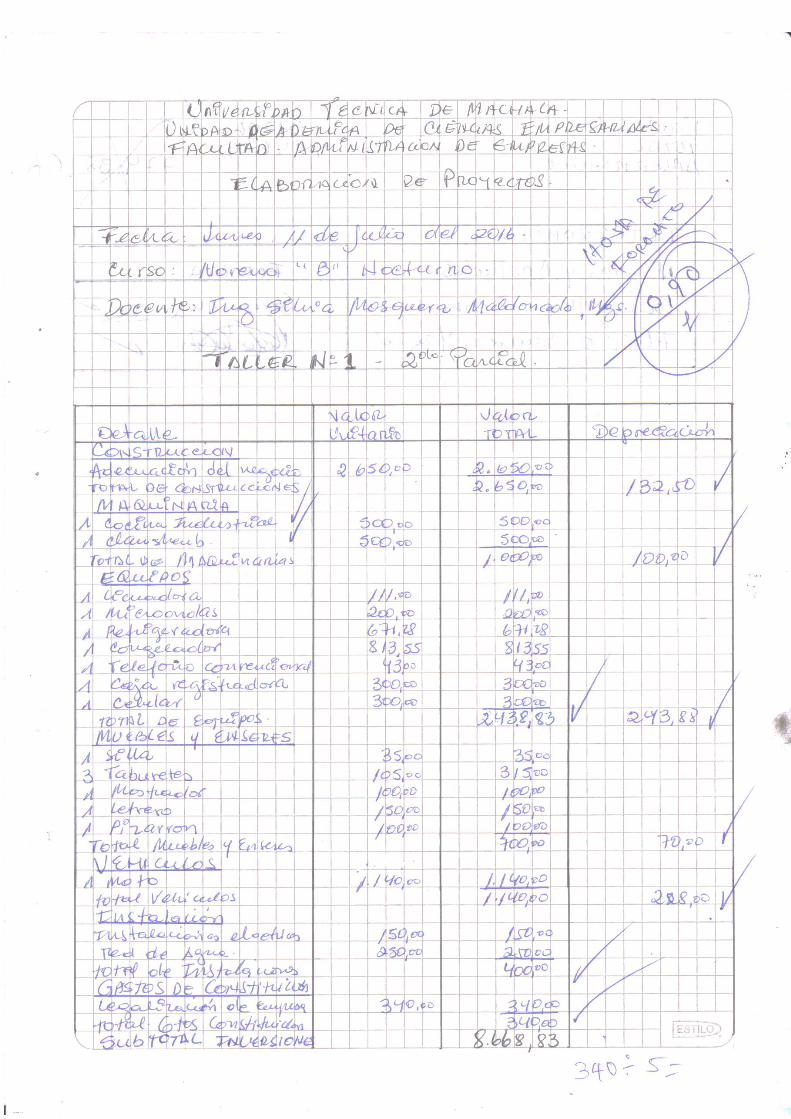

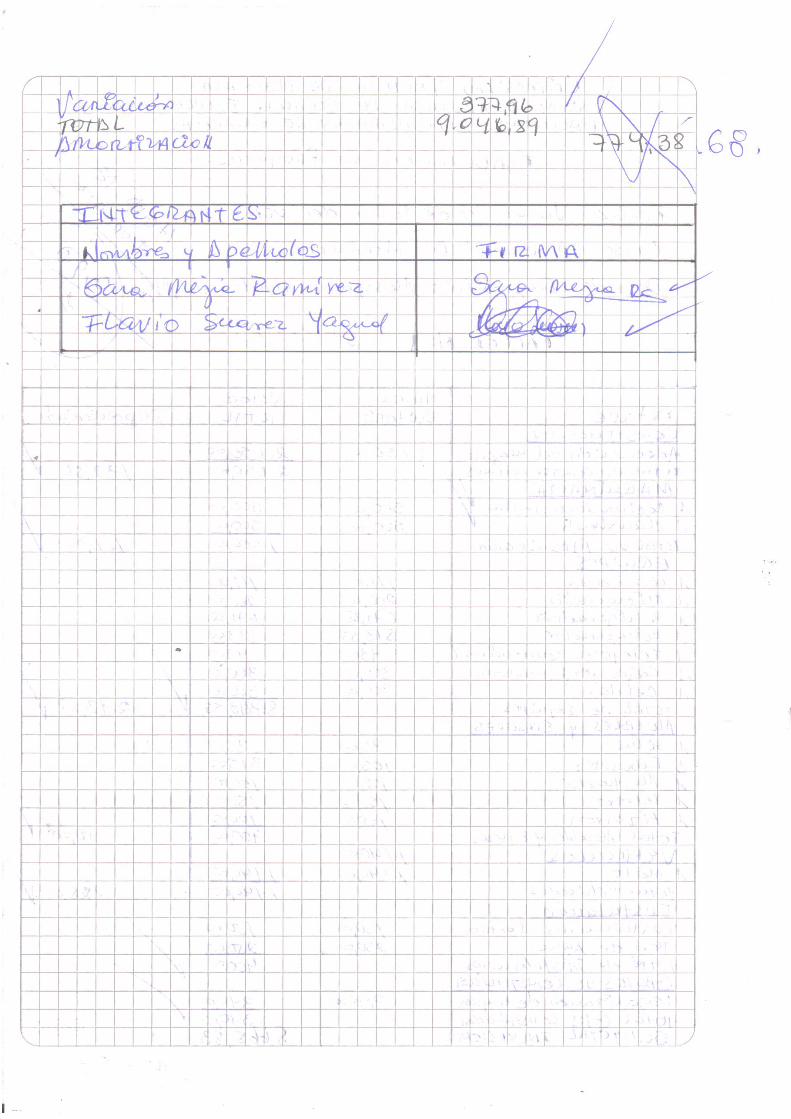

Talleres grupales o individuales del segundo parcial de la asignatura Elaboración y Evaluación de...

13

-

Upload

flavio-victor-suarez-yagual -

Category

Education

-

view

63 -

download

1

Transcript of Talleres grupales o individuales del segundo parcial de la asignatura Elaboración y Evaluación de...

HOJA DE PARAMETRO

NOMBRES

PARAMETROS DE CALIFICACION

ORIGINALIDAD

DEL TRABAJO

DOMINIO

DEL TEMA

MATERIAL

DIDÁCTICO TOTAL

JONATHAN GUERRERO ASANZA

BENITEZ CORDOVA LISSETTE

MOSQUERA GONZABAY CAROLINA

RAMIREZ ENCALADA ANDREINA

SUAREZ YAGUAL FLAVIO

INDICE

INTRODUCCIÓN. .............................................................................................. 8

Valor Actual Neto. .............................................................................................. 9

Ejercicios caso van ....................................................................................... 10

Tasa Interna de Retorno. ................................................................................. 10

Ejercicio caso TIR ......................................................................................... 11

Período de Recuperación Descontado. ............................................................ 11

Ejercicio caso de recuperación ..................................................................... 11

Índice de Rentabilidad o Razón Costo / Beneficio. ........................................... 12

Ejercicio caso Indice de Rentabilidad ............................................................ 13

INTRODUCCIÓN.

El Proyecto de Inversión es toda acción que tiene como propósito materializar

algún aspecto del desarrollo económico o social. Es decir, proponer la

producción de algún bien o la prestación de algún servicio con el objetivo de

obtener un resultado económico o social. En el ámbito de las finanzas hasta

principios del siglo XIX los gerentes financieros se dedicaban a llevar libros de

Contabilidad o a controlar la Teneduría, siendo su principal tarea buscar

financiamiento cuando fuese necesario. En 1929 la economía se encuentra

inmersa en una crisis internacional El objetivo dominante para las empresas era

la solvencia y reducir el endeudamiento.

Una de las alternativas que se han adoptado por la mayoría de las Empresas. A

partir de los años 90 se empieza a utilizar el VAN y la TIR como criterios básicos

de evaluación de inversiones en la esfera productiva con la evaluación de

propuestas de inversión en empresas mixtas. En la actualidad son muchas las

empresas que no explotan estos criterios y otros que se consideran

fundamentales para la evaluación económica financiera de proyectos de

inversión.

El Estudio de Factibilidad es una parte integrante del proceso inversionista y

constituye la culminación de los estudios de pre inversión y por lo tanto de la

formulación y preparación de un proyecto, constituyendo la base de la decisión

respecto a su ejecución.

En la evaluación de proyectos de inversión para decidir si es conveniente o no

acometerlo no se debe solamente identificar, cuantificar y valorar sus costos y

beneficios, sino que se requiere también de criterios de evaluación, para

seleccionar las oportunidades de inversión más rentables y por tanto más

convenientes. El análisis de los criterios de evaluación financiera de un proyecto

de inversión a mediano y largo plazo, constituyen uno de los puntos culminantes

para pasar al proceso de toma de decisiones de la factibilidad de la inversión. En

este sentido los criterios cuantitativos son los que se aplican con más frecuencia

por los analistas de proyectos.

Entre los indicadores o criterios más usados se encuentran:

Valor Actual Neto (VAN).

Tasa Interna de Retorno (TIR).

Período de Recuperación Descontado.

Índice de Rentabilidad (IR) o Razón Costo / beneficio (RCB)

Valor Actual Neto.

El Valor Neto Actualizado de un proyecto mide en dinero corriente el grado de

mayor riqueza que tendrá el inversionista en el futuro si emprende el proyecto.

Se define como el valor actualizado del flujo de ingresos netos obtenidos durante

la vida útil económica del proyecto a partir de la determinación por año de las

entradas y salidas de efectivo, desde que se incurre en el primer gasto de

inversión durante el proceso inversionista hasta que concluyen los años de

operación o funcionamiento del proyecto menos la inversión inicial. Muestra si el

proyecto brinda beneficios superiores a la tasa de descuento o no.

Para el cálculo del Valor Actual Neto (VAN) para cualquier tipo de inversión se

utiliza la siguiente fórmula:

VAN = 0 Significa que los flujos de efectivo resultado del proyecto, actualizados

a una tasa determinada, cubren solamente el costo de la inversión. No se

obtienen rendimientos.

VAN > 0 El proyecto genera más efectivo del que necesita para rembolsar sus

deudas y alcanzar una tasa de rendimiento.

VAN < 0 El proyecto no es capaz de lograr beneficios que suplan los costos de

la inversión en el tiempo, por tanto no es eficiente.

Entre dos o más proyectos, el más rentable es el que tenga un VAN más alto.

Un VAN nulo significa que la rentabilidad del proyecto es la misma que colocar

los fondos en él invertidos en el mercado con un interés equivalente a la tasa de

descuento utilizada. La única dificultad para hallar el VAN consiste en fijar el valor

para la tasa de interés, existiendo diferentes alternativas.

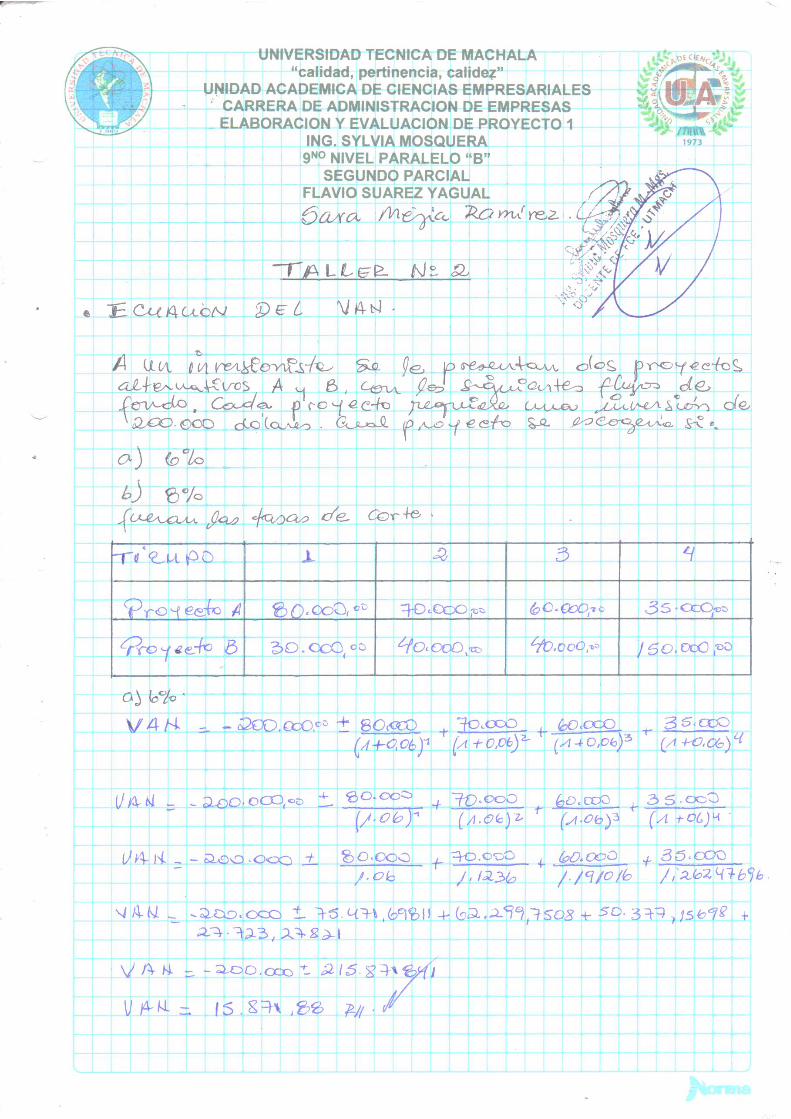

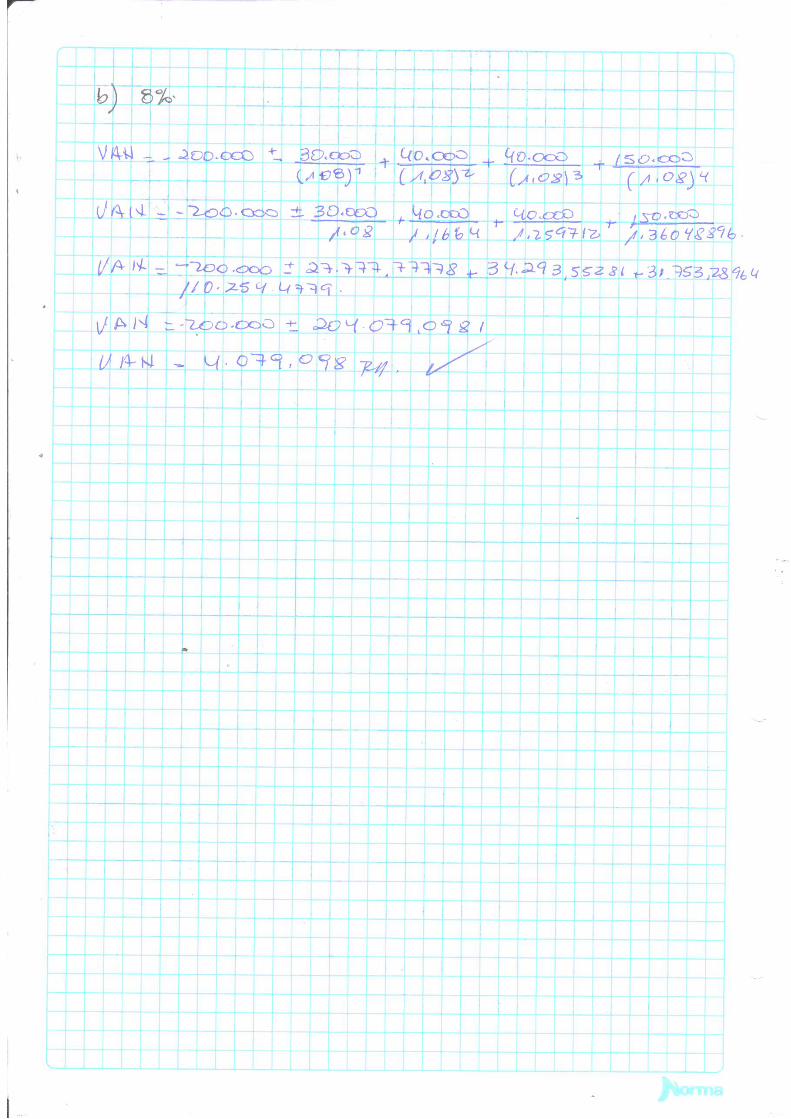

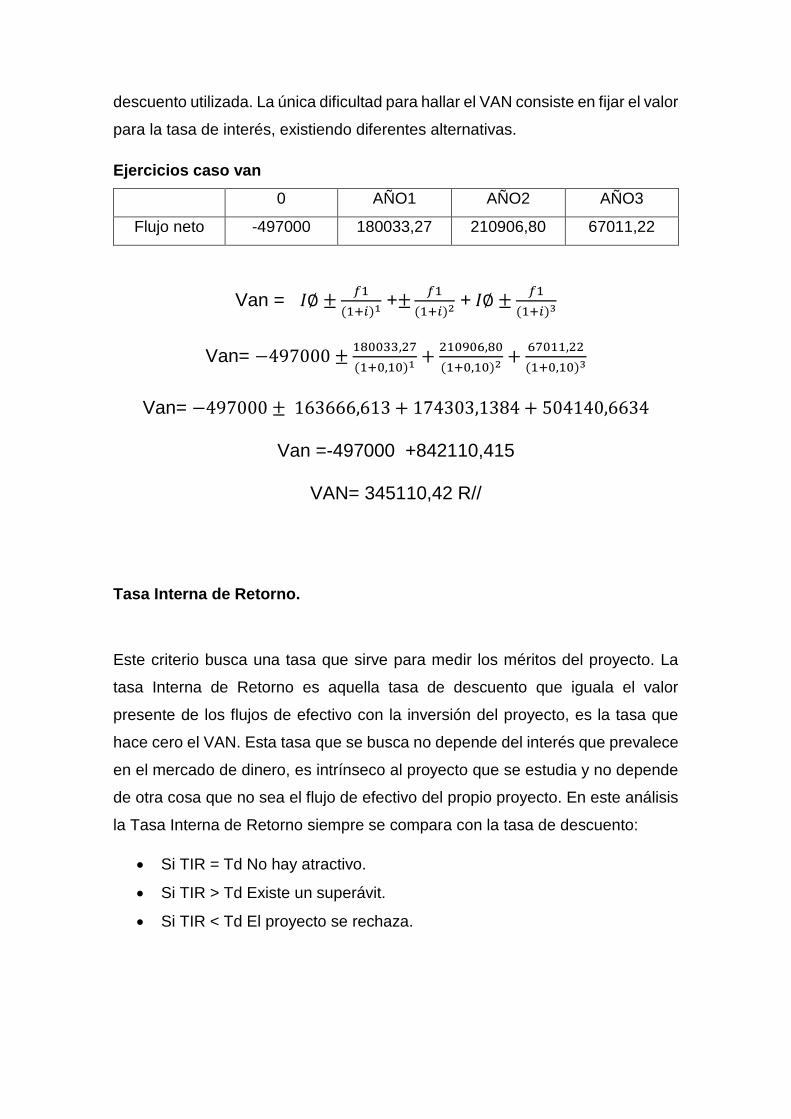

Ejercicios caso van

0 AÑO1 AÑO2 AÑO3

Flujo neto -497000 180033,27 210906,80 67011,22

Van = 𝐼∅ ±𝑓1

(1+𝑖)1 +±

𝑓1

(1+𝑖)2 + 𝐼∅ ±

𝑓1

(1+𝑖)3

Van= −497000 ±180033,27

(1+0,10)1+

210906,80

(1+0,10)2+

67011,22

(1+0,10)3

Van= −497000 ± 163666,613 + 174303,1384 + 504140,6634

Van =-497000 +842110,415

VAN= 345110,42 R//

Tasa Interna de Retorno.

Este criterio busca una tasa que sirve para medir los méritos del proyecto. La

tasa Interna de Retorno es aquella tasa de descuento que iguala el valor

presente de los flujos de efectivo con la inversión del proyecto, es la tasa que

hace cero el VAN. Esta tasa que se busca no depende del interés que prevalece

en el mercado de dinero, es intrínseco al proyecto que se estudia y no depende

de otra cosa que no sea el flujo de efectivo del propio proyecto. En este análisis

la Tasa Interna de Retorno siempre se compara con la tasa de descuento:

Si TIR = Td No hay atractivo.

Si TIR > Td Existe un superávit.

Si TIR < Td El proyecto se rechaza.

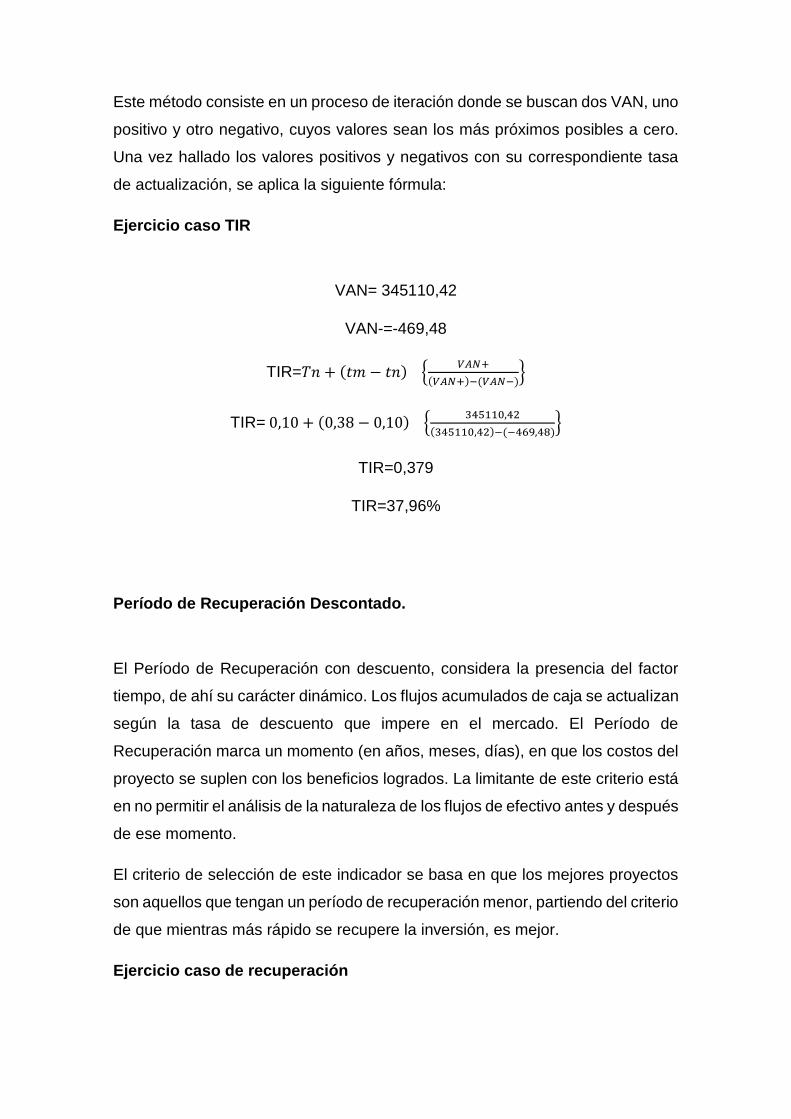

Este método consiste en un proceso de iteración donde se buscan dos VAN, uno

positivo y otro negativo, cuyos valores sean los más próximos posibles a cero.

Una vez hallado los valores positivos y negativos con su correspondiente tasa

de actualización, se aplica la siguiente fórmula:

Ejercicio caso TIR

VAN= 345110,42

VAN-=-469,48

TIR=𝑇𝑛 + (𝑡𝑚 − 𝑡𝑛) {𝑉𝐴𝑁+

(𝑉𝐴𝑁+)−(𝑉𝐴𝑁−)}

TIR= 0,10 + (0,38 − 0,10) {345110,42

(345110,42)−(−469,48)}

TIR=0,379

TIR=37,96%

Período de Recuperación Descontado.

El Período de Recuperación con descuento, considera la presencia del factor

tiempo, de ahí su carácter dinámico. Los flujos acumulados de caja se actualizan

según la tasa de descuento que impere en el mercado. El Período de

Recuperación marca un momento (en años, meses, días), en que los costos del

proyecto se suplen con los beneficios logrados. La limitante de este criterio está

en no permitir el análisis de la naturaleza de los flujos de efectivo antes y después

de ese momento.

El criterio de selección de este indicador se basa en que los mejores proyectos

son aquellos que tengan un período de recuperación menor, partiendo del criterio

de que mientras más rápido se recupere la inversión, es mejor.

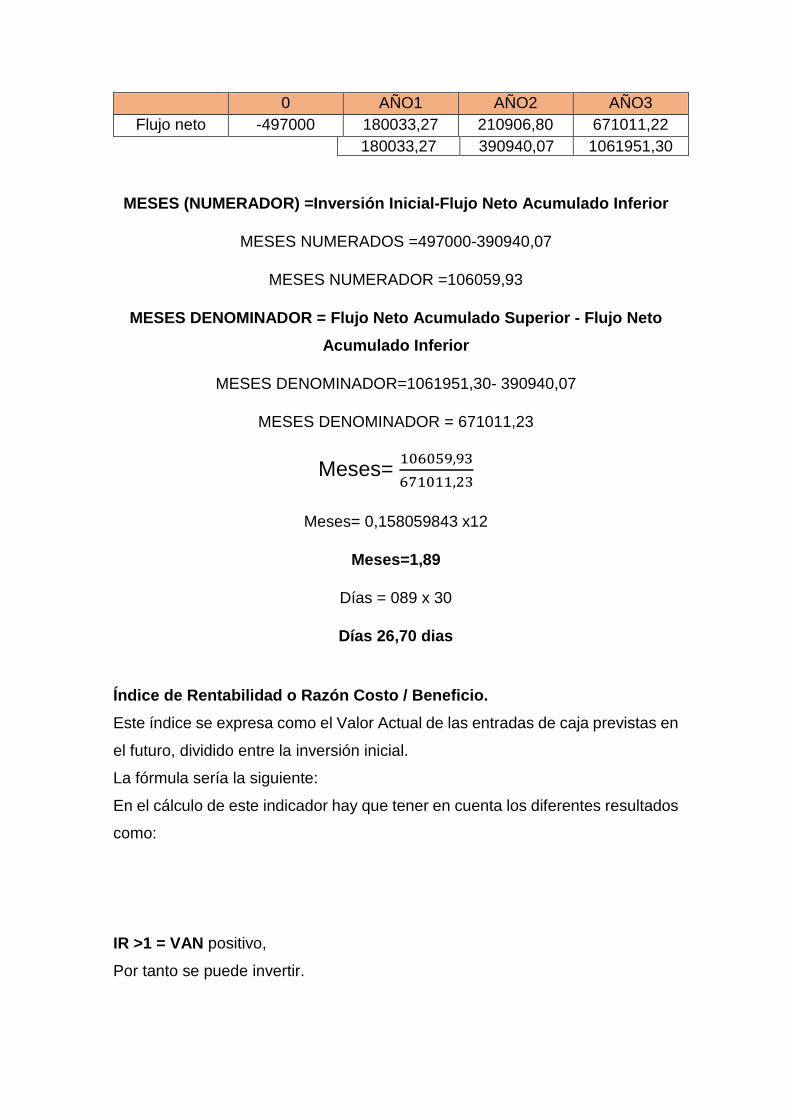

Ejercicio caso de recuperación

0 AÑO1 AÑO2 AÑO3

Flujo neto -497000 180033,27 210906,80 671011,22

180033,27 390940,07 1061951,30

MESES (NUMERADOR) =Inversión Inicial-Flujo Neto Acumulado Inferior

MESES NUMERADOS =497000-390940,07

MESES NUMERADOR =106059,93

MESES DENOMINADOR = Flujo Neto Acumulado Superior - Flujo Neto

Acumulado Inferior

MESES DENOMINADOR=1061951,30- 390940,07

MESES DENOMINADOR = 671011,23

Meses= 106059,93

671011,23

Meses= 0,158059843 x12

Meses=1,89

Días = 089 x 30

Días 26,70 dias

Índice de Rentabilidad o Razón Costo / Beneficio.

Este índice se expresa como el Valor Actual de las entradas de caja previstas en

el futuro, dividido entre la inversión inicial.

La fórmula sería la siguiente:

En el cálculo de este indicador hay que tener en cuenta los diferentes resultados

como:

IR >1 = VAN positivo,

Por tanto se puede invertir.

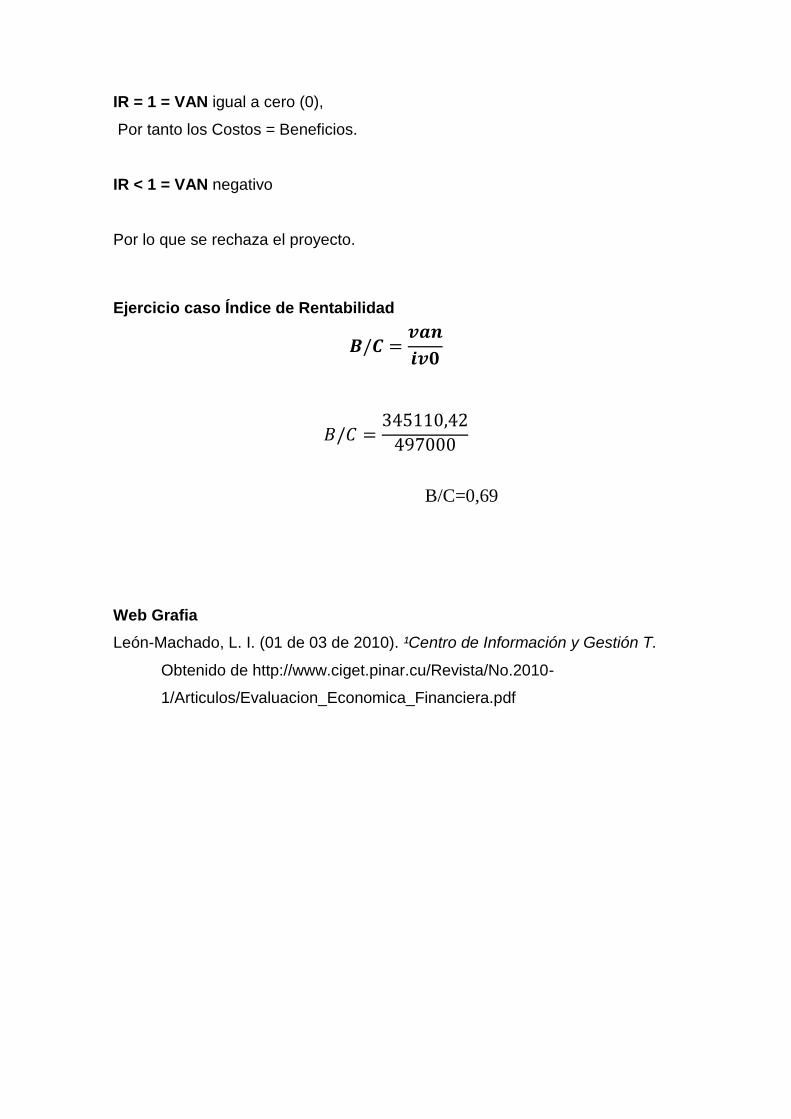

IR = 1 = VAN igual a cero (0),

Por tanto los Costos = Beneficios.

IR < 1 = VAN negativo

Por lo que se rechaza el proyecto.

Ejercicio caso Índice de Rentabilidad

𝑩/𝑪 =𝒗𝒂𝒏

𝒊𝒗𝟎

𝐵/𝐶 =345110,42

497000

B/C=0,69

Web Grafia

León-Machado, L. I. (01 de 03 de 2010). ¹Centro de Información y Gestión T.

Obtenido de http://www.ciget.pinar.cu/Revista/No.2010-

1/Articulos/Evaluacion_Economica_Financiera.pdf