Tecnologías para PyMEs, nuevas oportunidades de negocio

52

1 Tecnologías emergentes y PyMEs Nuevas oportunidades de negocio Training Infochannel Conference José A. Incera Instituto Tecnológico Autónomo de México Marzo 2015

-

Upload

violivares -

Category

Marketing

-

view

219 -

download

1

Transcript of Tecnologías para PyMEs, nuevas oportunidades de negocio

1

Tecnologías emergentes y PyMEs

Nuevas oportunidades de negocio

Training Infochannel Conference

José A. Incera

Instituto Tecnológico Autónomo de México

Marzo 2015

2

Contenido

• Algunas premisas

• La nueva plataforma de cómputo

• Nuevas oportunidades de

negocio

• Comentarios finales

3

Algunas premisas

4

¿La principal preocupación de la Dirección?

(Contabilidad financiera -101)

Ingre

sos

Egre

sos

MargenMargenMargenMargenMargenMargen

5

Modelos de distribución

Productor Mayorista Canal ConsumidorEmpresa

6

Modelos de distribución

Productor Mayorista Canal Consumidor

• De la cadena de distribución a la cadena de

valor

• De la cadena de valor a la red de valor… a la

colaboración abierta

• ¿Cuál es tu propuesta de valor?

• ¿Cuál es tu diferenciador

hacia el productor?

¿Hacia el consumidor?

7

Las PyMEs en la economía

• Son la locomotora de la economía mexicana

– Entre 4 y 5 millones (97% de las de unidades

productivas)

– 52% del Producto Interno Bruto

– 72% de los empleos

Ing

reso

s

Egre

sos

8

Technology push o market pull

• ¿Qué influye más en la venta de un producto o servicio de TI, la introducción de tecnología por el fabricante (technology push) o la satisfacción de la demanda por el mercado (market pull)?

9

Tecnologías emergentes

La tercera plataforma de cómputo

10

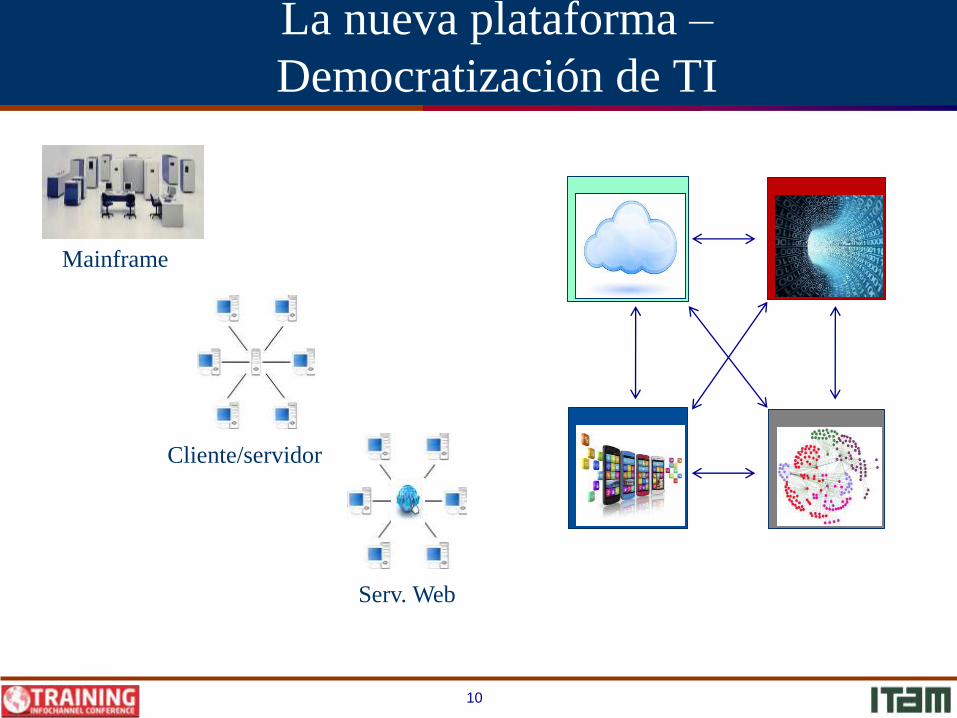

La nueva plataforma –

Democratización de TI

Cliente/servidor

Serv. Web

MainframeCloud

Social

11

Mobile

Analytics

La nueva plataforma de cómputo…

mirada a 10,000 km

• Menores

costos

CAPEX a

OPEX

• Elasticidad,

escalabilidad

Cloud

Cloud

Social

Social

• Experiencia

de usuario

• Productividad

empleado

• Mejora la

toma de

decisiones

• Conocimiento

del negocio

• Conocimiento

empodera-

miento del

cliente

• Nuevos

canales de

interacción

•Mayores ingresos

•Mayor

crecimiento

•Excelencia

operativa

•Empresa centrada

en el cliente

…

12

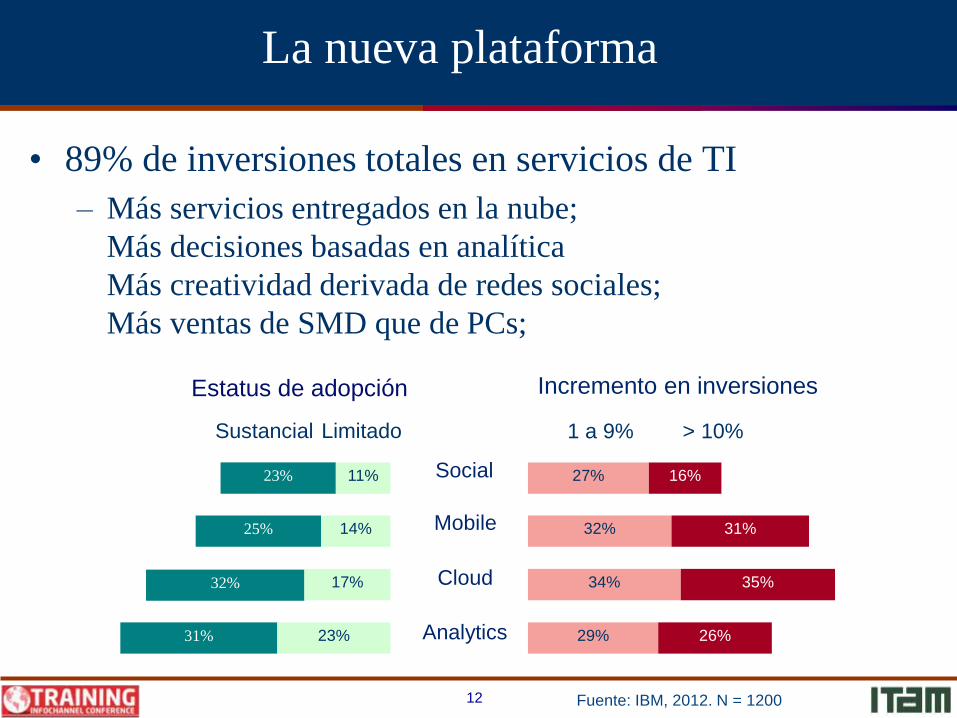

• 89% de inversiones totales en servicios de TI

– Más servicios entregados en la nube;

Más decisiones basadas en analítica

Más creatividad derivada de redes sociales;

Más ventas de SMD que de PCs;

La nueva plataforma

23% 11%

25% 14%

32% 17%

31% 23%

16%27%

31%32%

35%34%

26%29%Analytics

Social

Cloud

Mobile

1 a 9% > 10%Sustancial Limitado

Estatus de adopción Incremento en inversiones

Fuente: IBM, 2012. N = 1200

13

2014

2012

0 10

Sustancial

30 40 50 60 7020

Limitado

Piloto

< 2 años

No

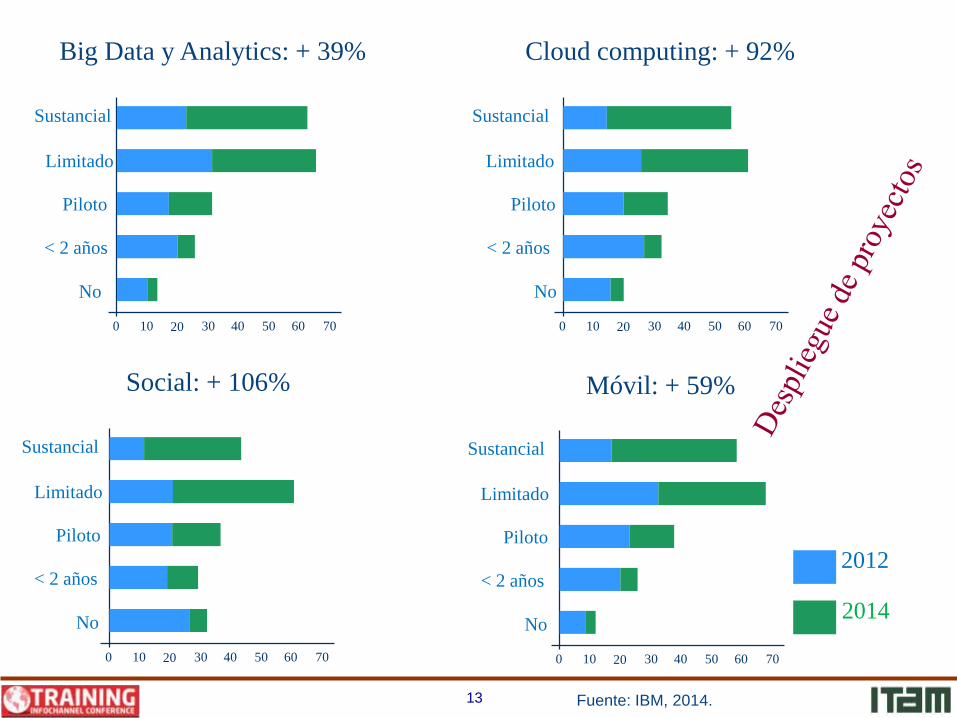

Big Data y Analytics: + 39%

0 10

Sustancial

30 40 50 60 7020

Limitado

Piloto

< 2 años

No

Cloud computing: + 92%

0 10

Sustancial

30 40 50 60 7020

Limitado

Piloto

< 2 años

No

Social: + 106%

0 10

Sustancial

30 40 50 60 7020

Limitado

Piloto

< 2 años

No

Móvil: + 59%

Fuente: IBM, 2014.

14

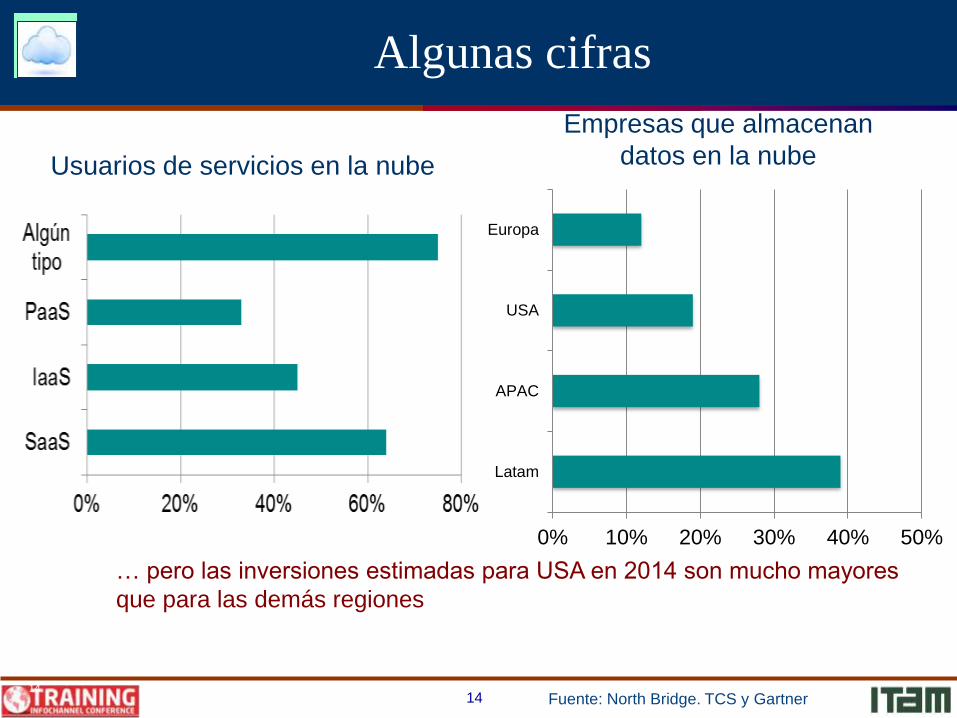

Algunas cifras

14

Fuente: North Bridge. TCS y Gartner

0% 10% 20% 30% 40% 50%

Latam

APAC

USA

Europa

Usuarios de servicios en la nube

Empresas que almacenan

datos en la nube

… pero las inversiones estimadas para USA en 2014 son mucho mayores

que para las demás regiones

15

Impacto de la nube hacia 2015

• Creación de empleos: 13,8 millones– China, India e Indonesia: 7,7 millones

– Estados Unidos: 1.1 millones

– América Latina: 833,000

• Brasil: 414,000; México: 214,000; Argentina: 89,000; Colombia: 83,000; Chile: 33,000

• Ingresos: $1,1 millones de millones por año• Una de cuatro aplicaciones residirá en la nube en 2016. 85% del

software nuevo se desarrollará para la nube en 2017

• Tres tendencias en la creación de empleo– Movilidad: las apps se ubican en la nube

– Redes sociales residen en la nube

– Big Data: Almacenar, asegurar y procesar información en la nube

Fuente: CEPAL, 2013, IBM, 201415

16

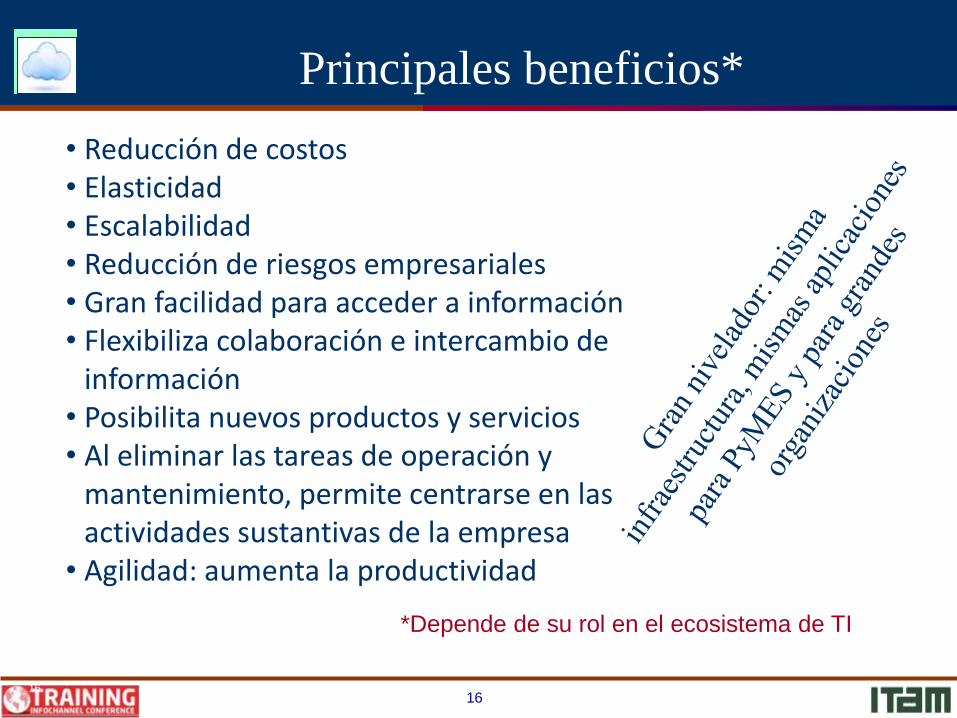

Principales beneficios*

• Reducción de costos• Elasticidad• Escalabilidad• Reducción de riesgos empresariales• Gran facilidad para acceder a información• Flexibiliza colaboración e intercambio de

información• Posibilita nuevos productos y servicios• Al eliminar las tareas de operación y

mantenimiento, permite centrarse en las actividades sustantivas de la empresa

• Agilidad: aumenta la productividad

*Depende de su rol en el ecosistema de TI

16

17

La nube como tecnología disruptiva

18

• El valor no está en la tecnología per se y ciertamente no en los ahorros potenciales. Su auténtico valor es entenderla como PLATAFORMA DE NEGOCIO

– API, Integración a procesos de negocio, agilidad de interacciones

– Gran nivelador: Misma infraestructura, mismas aplicaciones

• No nos engañemos: los modelos de negocio no son claros; la transición a la nube no es trivial; posible dependencia de jugadores no identificados

– ¿Canal como aliado estratégico?

– ¿Servicios de valore agregado?

– ¿Modelo orientado a la consultoría y a la gestión de procesos de negocio?

Consideraciones de la nube

19

• Desarrollo de aplicaciones tradicionales:

75 pasos, 140 días

• Desarrollo de aplicaciones en la nube con PaaS: reducción 10x

PaaS: Espectacular incremento en

productividad

11%

36%

53%Infraestructura

Mantenimiento a

aplicaciones existentes

Desarrollo nuevas

aplicaciones

Fuente: Microsoft

(Muy cercano a expectativa de Gartner para 2015)

19

20

12+ TBs

datos de tweeter por día

25+ TBs

datos de

logs por día

? T

Bs

da

tos

de

red

es

soci

ale

sp

or

día

4 kMpersonas

conectadas

30 billion RFID tags

today

(1.3B in 2005)

6 kMDispo-

sitivos

inteli-

gentes

Cientos de

millonesdispositivos

con GPS

vendidos al

año

200M medidores

inteligentes en 2014

Fuentes de datos

21

Big Data

• Volumen

– Creciente sociedad digital

– Cantidad de datos generados

duplicándose cada año

• Velocidad

– Datos generados a gran velocidad,

muchos de ellos deben ser analizados en

tiempo real

• Variedad

– Datos estructurados, semiestructurados,

no estructurados

• Veracidad

– Datos deben ser confiables para apoyar

las decisiones y así crear Valor

Fuentes internas

Transaccionales 88%

Bitácoras 73%

eMail 57%

Fuentes externas

Redes sociales 43%

Audio 38%

Imagen y video 34%

Fuente: IBM IBV

22

Algunos beneficios

• Mucho mejor conocimiento del mercado y de todos los actores en

el ecosistema

• Innovación en nuevos modelos de negocios, productos y

servicios

– Mejora de productos existentes

– Desarrollo de nuevos productos (masa y personalización)

– Nuevos modelos de servicio a nivel empresarial y gubernamental

• Apoyo a la toma de decisiones

– Análisis de desempeño mejor y más oportuno.

– Facilidad para redefinir la estrategia

• Transparencia y eficiencia al compartir datos

22

23

Analítica es un ciclo de vida

Captura

Dat

a C

oll

ecti

on

Actúa

DeploymentTechnologies

…

Predice

Platform

Pre-built Content

StatisticsTextMining

DataMining

BusinessRules

Fuente: IBM

24

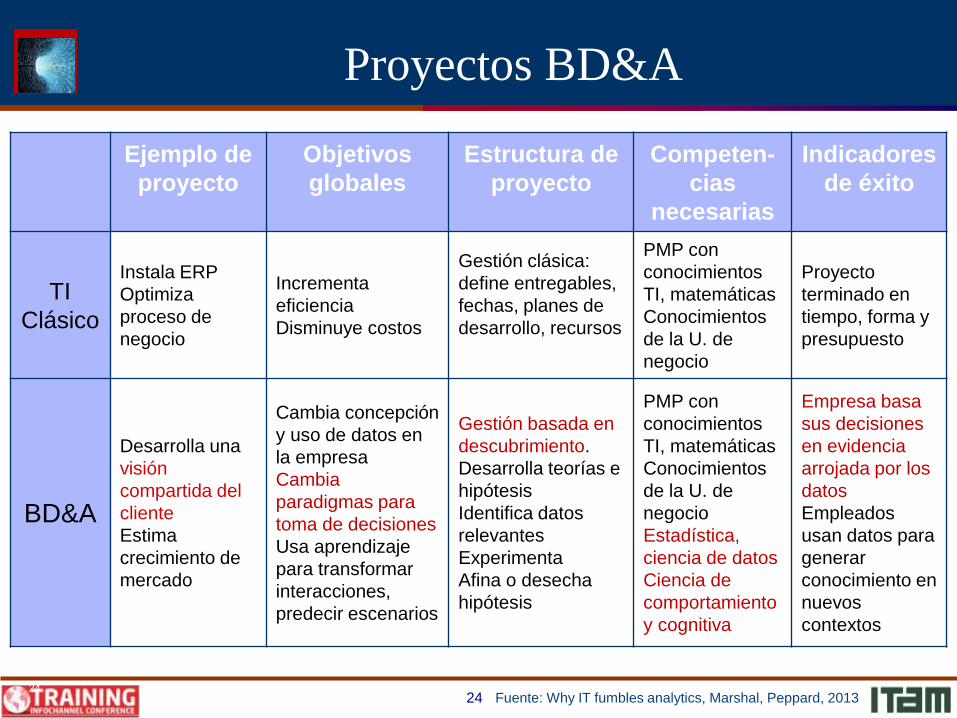

Proyectos BD&A

Ejemplo de

proyecto

Objetivos

globales

Estructura de

proyecto

Competen-

cias

necesarias

Indicadores

de éxito

TI

Clásico

Instala ERP

Optimiza

proceso de

negocio

Incrementa

eficiencia

Disminuye costos

Gestión clásica:

define entregables,

fechas, planes de

desarrollo, recursos

PMP con

conocimientos

TI, matemáticas

Conocimientos

de la U. de

negocio

Proyecto

terminado en

tiempo, forma y

presupuesto

BD&A

Desarrolla una

visión

compartida del

cliente

Estima

crecimiento de

mercado

Cambia concepción

y uso de datos en

la empresa

Cambia

paradigmas para

toma de decisiones

Usa aprendizaje

para transformar

interacciones,

predecir escenarios

Gestión basada en

descubrimiento.

Desarrolla teorías e

hipótesis

Identifica datos

relevantes

Experimenta

Afina o desecha

hipótesis

PMP con

conocimientos

TI, matemáticas

Conocimientos

de la U. de

negocio

Estadística,

ciencia de datos

Ciencia de

comportamiento

y cognitiva

Empresa basa

sus decisiones

en evidencia

arrojada por los

datos

Empleados

usan datos para

generar

conocimiento en

nuevos

contextos

24Fuente: Why IT fumbles analytics, Marshal, Peppard, 2013

25

Analítica

• 95% de las empresas reconoce

que la analítica es sumamente

valiosa

– Sólo 31% es capaz de medir ese

valor y considera que cumple o

excede sus expectativas

• La mayoría de las iniciativas sale

de las unidades de negocio

– Es imperativo tener una estrategia

transversal, que comparta datos,

visiones y hallazgos

64% de las empresas a nivel

mundial ha invertido en

iniciativas de BD&A

En América Latina, 30%

México:

66% reconoce que la

recopilación de datos mejora la

toma de decisiones, pero

55% no considera a Big Data

como estratégico

Fuente: IDC, 2013. N = 578 Fuente: Capgemini, 2013. N = 274

26

Tasas de penetración móviles

Fuente: Pyramid Research, AMITI26

Hay más usuarios

con internet móvil

que fijo en México

27

Contexto a mediados de 2013

• 6,800 millones de suscripciones a móvil-celular

– 2,700 millones – casi 40% de la población mundial – están

online

– 900 millones con el móvil cerca 24 horas al día

• Los precios de la banda ancha fija cayeron 82% entre

2008 y 2012

• 2,100 millones de suscripciones a banda ancha móvil

esperadas para fines de 2013

• 95% del tráfico móvil será basado en datos en 2015

Fuente: W. Peres, CEPAL; M. Lucas IBM

28

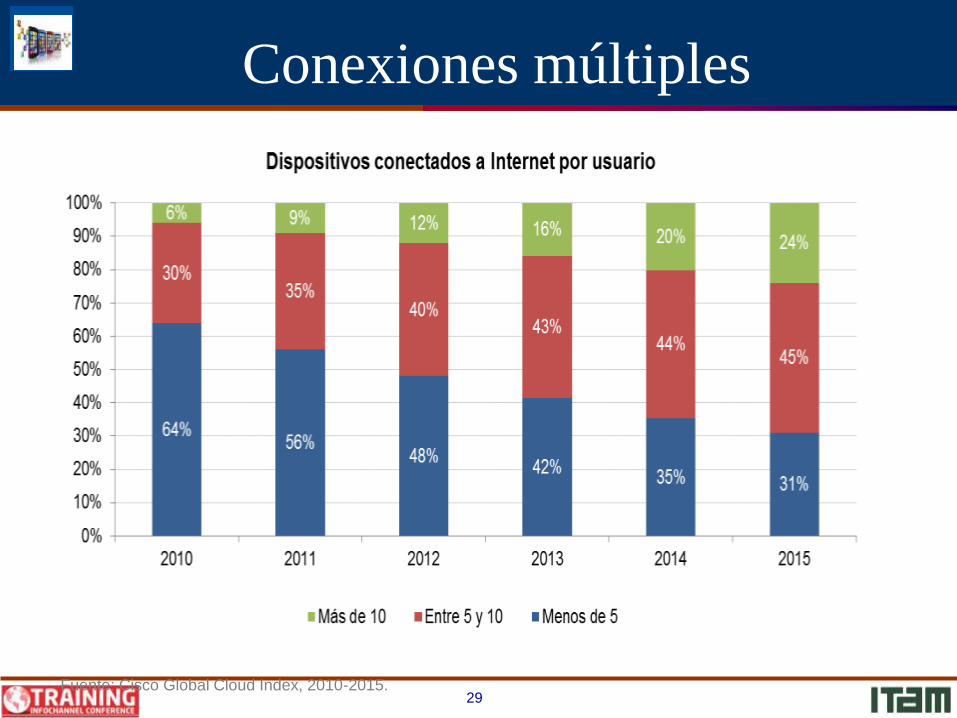

29

Conexiones múltiples

Fuente: Cisco Global Cloud Index, 2010-2015.

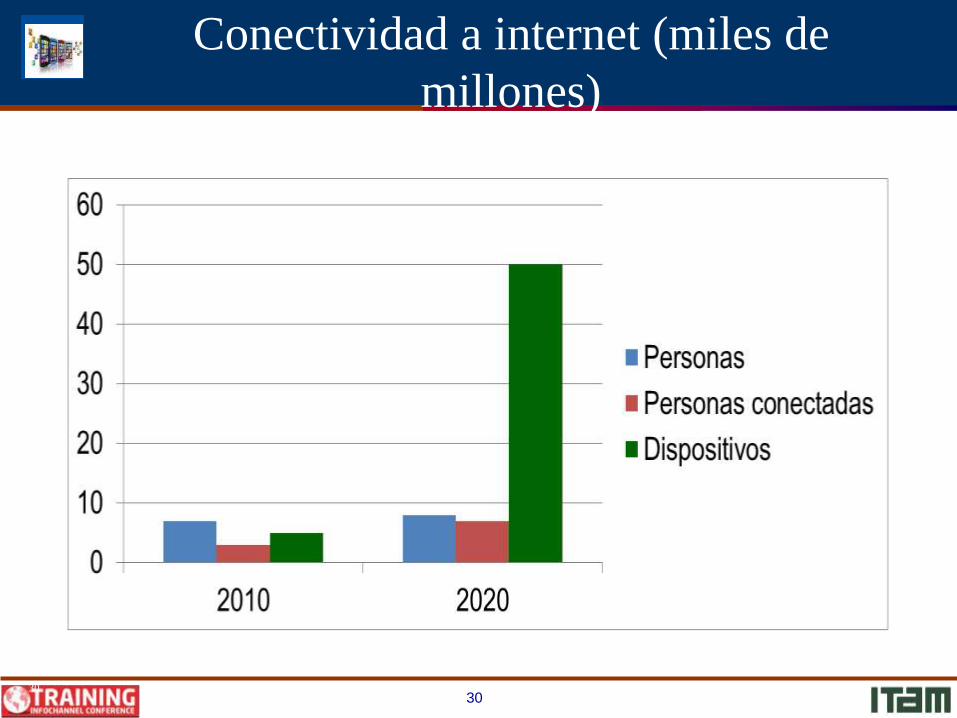

30

Conectividad a internet (miles de

millones)

De homo conexus a quae conexus

30

31

Most business leaders are by now vaguely aware that the

growing use of mobile phones is changing the competitive

landscape for all companies, no matter the industry. The

extent of those changes is greater than most appreciate.

These changes include entirely new methods of designing

products and completely revamped methods for selling

them. They also involve a fundamentally reinvented

relationship with customers: to be precise, customers are

now your bosses

Mack Institute for Innovation Management

Mobile First

32

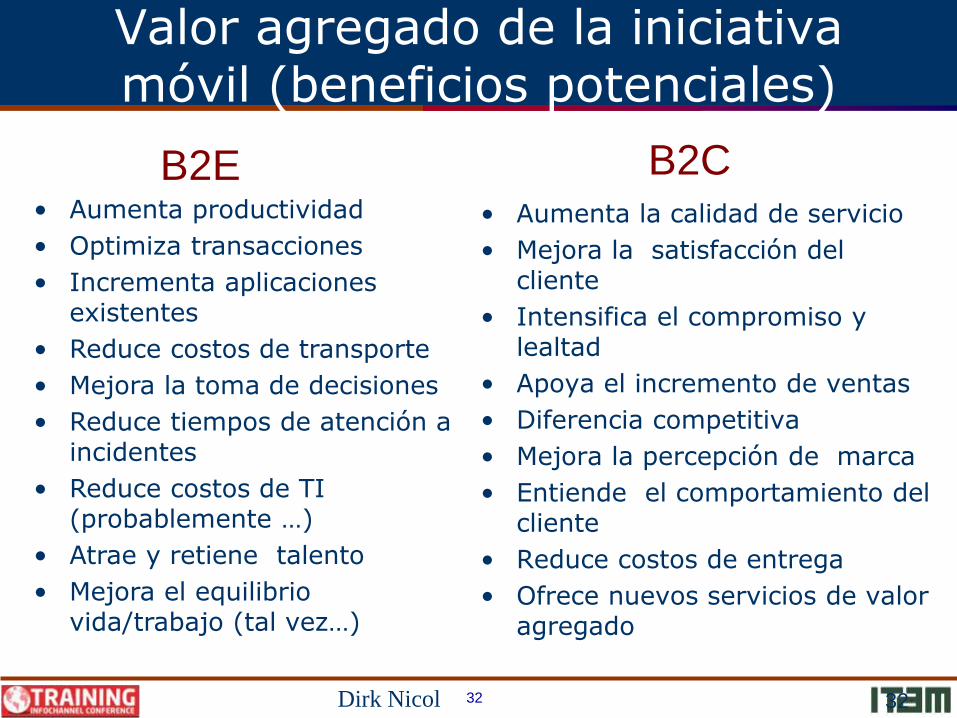

Valor agregado de la iniciativa móvil (beneficios potenciales)

32

• Aumenta productividad

• Optimiza transacciones

• Incrementa aplicaciones existentes

• Reduce costos de transporte

• Mejora la toma de decisiones

• Reduce tiempos de atención a incidentes

• Reduce costos de TI (probablemente …)

• Atrae y retiene talento

• Mejora el equilibrio vida/trabajo (tal vez…)

• Aumenta la calidad de servicio

• Mejora la satisfacción del cliente

• Intensifica el compromiso y lealtad

• Apoya el incremento de ventas

• Diferencia competitiva

• Mejora la percepción de marca

• Entiende el comportamiento del cliente

• Reduce costos de entrega

• Ofrece nuevos servicios de valor agregado

B2E B2C

Dirk Nicol

33

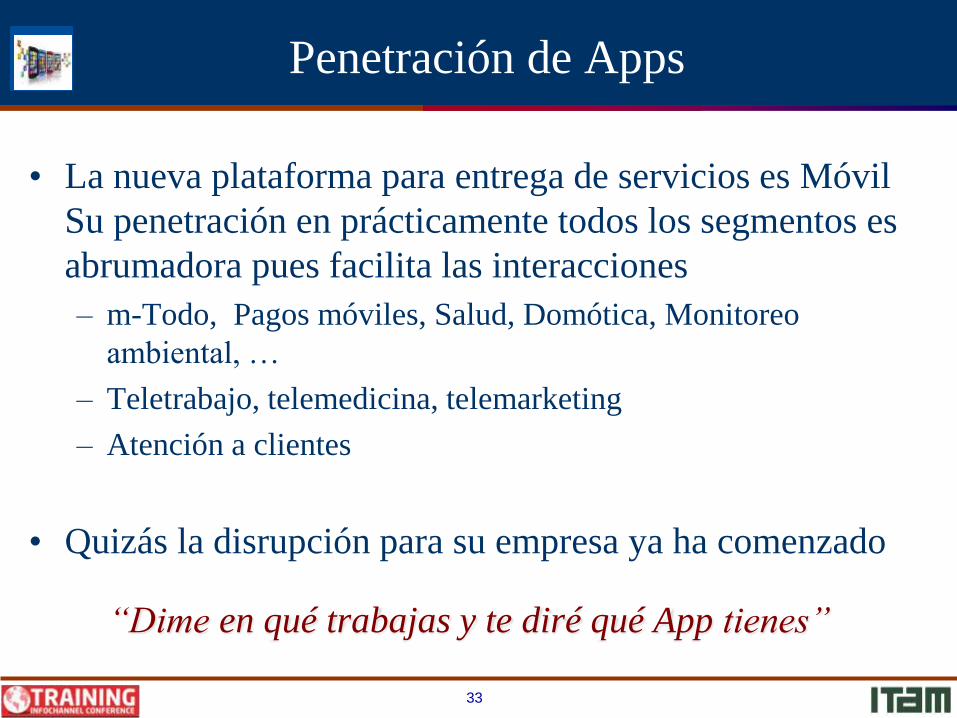

Penetración de Apps

• La nueva plataforma para entrega de servicios es Móvil

Su penetración en prácticamente todos los segmentos es

abrumadora pues facilita las interacciones

– m-Todo, Pagos móviles, Salud, Domótica, Monitoreo

ambiental, …

– Teletrabajo, telemedicina, telemarketing

– Atención a clientes

• Quizás la disrupción para su empresa ya ha comenzado

“Dime en qué trabajas y te diré qué App tienes”

34

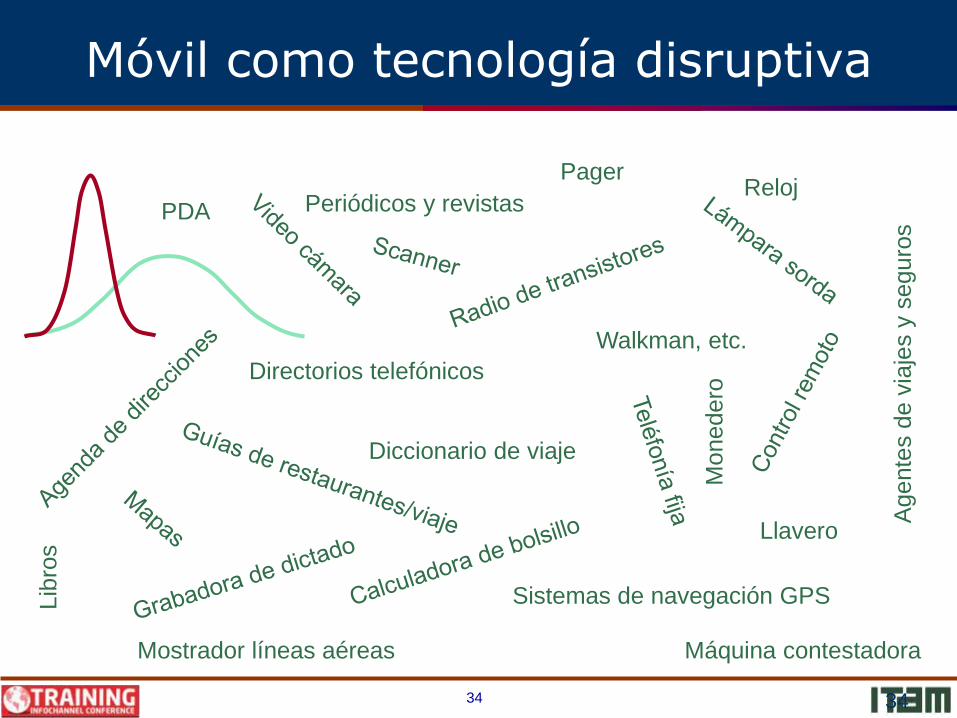

Móvil como tecnología disruptiva

Máquina contestadora

Walkman, etc.

Lib

ros

RelojPager

Agente

s d

e v

iaje

s y

seguro

s

Periódicos y revistas

Mostrador líneas aéreas

Sistemas de navegación GPS

PDA

Diccionario de viaje

Llavero

Monedero

Directorios telefónicos

34

35

• Apps en iTunes store

– Jun 2008: 23k Jul 2013: >870k

– Hasta Jun 2014, se han descargado 75 mil millones

– 37 Apps promedio en un iPhone

• Apps en Google Play

– Jul 2013: >950k

– Se agregan entre 15k y 60k mensualmente

– 17% consideradas de mala calidad

– Sólo el 20% son pagadas

– Hasta Jul 2013, se han descargado 50 mil millones

35www.statista.com, appbrain.com

36

Sin embargo…

36

• > 60% Apps en iTunes store nunca se han descargado

• 20% de las Apps se utiliza una o ninguna vez

37

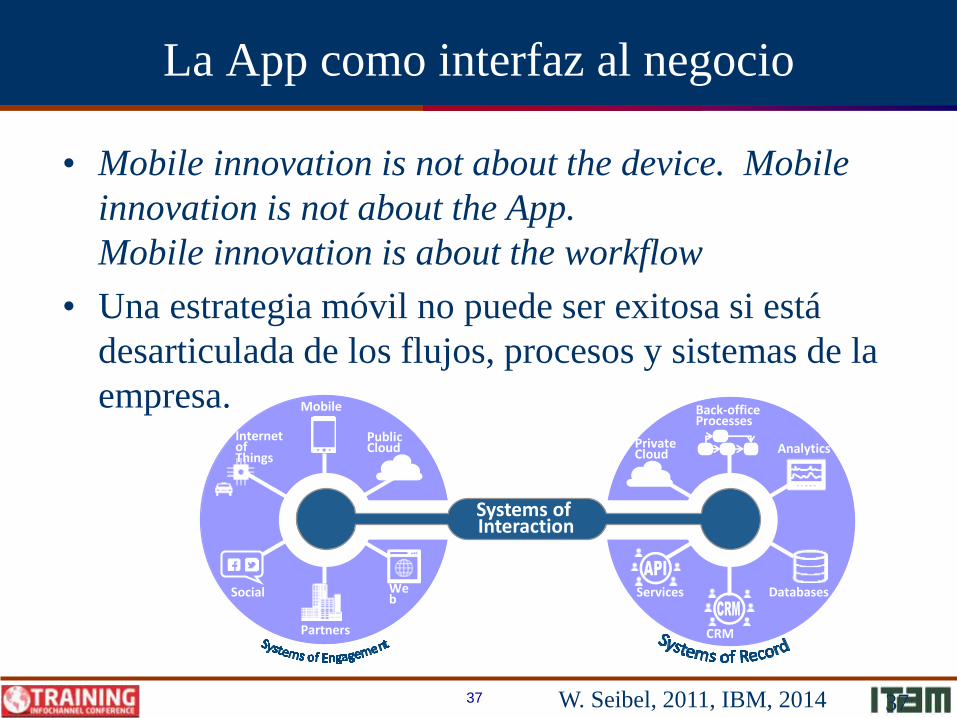

La App como interfaz al negocio

• Mobile innovation is not about the device. Mobile

innovation is not about the App.

Mobile innovation is about the workflow

• Una estrategia móvil no puede ser exitosa si está

desarticulada de los flujos, procesos y sistemas de la

empresa.

37W. Seibel, 2011, IBM, 2014

Internet of Things

Mobile

Public Cloud

Social Web

Partners

Private Cloud

Back-office Processes

Analytics

Services Databases

CRM

Systems of Interaction

38

Comentarios finales

39

“Bleeding edge” de la tecnología

• Muchas empresas adoptan iniciativas móviles

– Con cautela

• Esperemos y aprendamos de los errores de los demás

– Con precipitación

• “Es lo de hoy”, sin reflexionar en las implicaciones

39Everett Rogers, “Diffusion of Innovations”

100

75

5

0

25

0

Penetra

ció

n (%

)

Innovadores

Adop-

ción

tempra

na

Mayo-

ría

tempra

na

Mayo-

ría

tardía

Rezagados

Punto de

despegue

“El cisma”

40

“Bleeding edge” de la tecnología

100

75

5

0

25

0

Penetra

ció

n (%

)

Innovadores

Adop-

ción

temprana

Mayo-

ría

temprana

Mayo-

ría

tardía

Rezagados

Valor potencial

de la absorción

Early adopters (exitosos)

> 2.5x utilidad

41

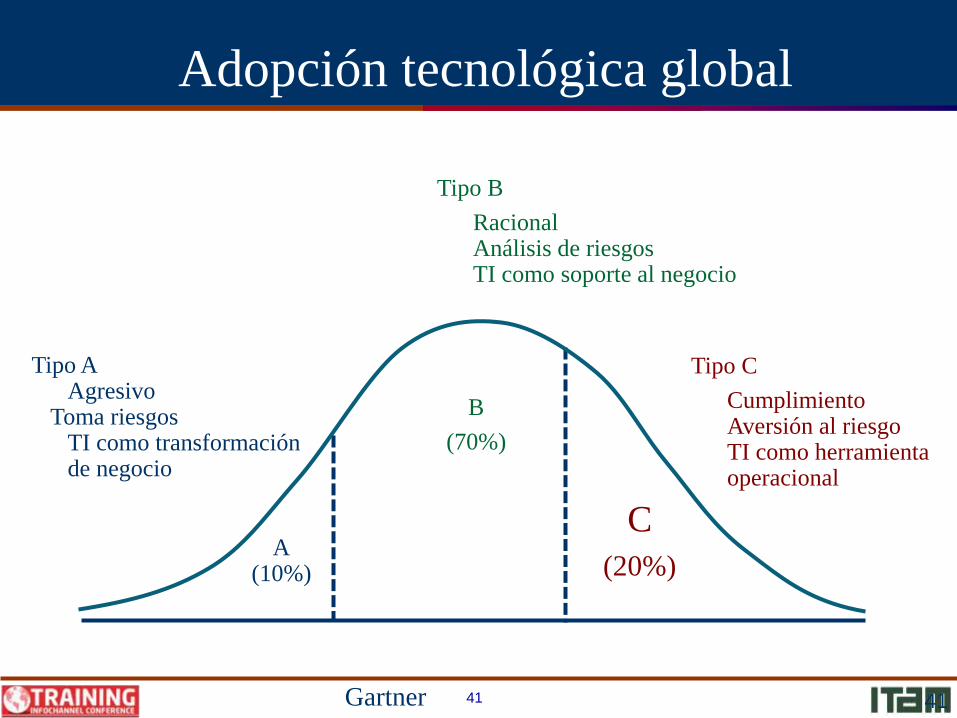

A(10%)

Tipo AAgresivo

Toma riesgosTI como transformaciónde negocio

Tipo C

CumplimientoAversión al riesgoTI como herramienta operacional

C

(20%)

Tipo B

RacionalAnálisis de riesgosTI como soporte al negocio

B

(70%)

Adopción tecnológica global

Gartner 41

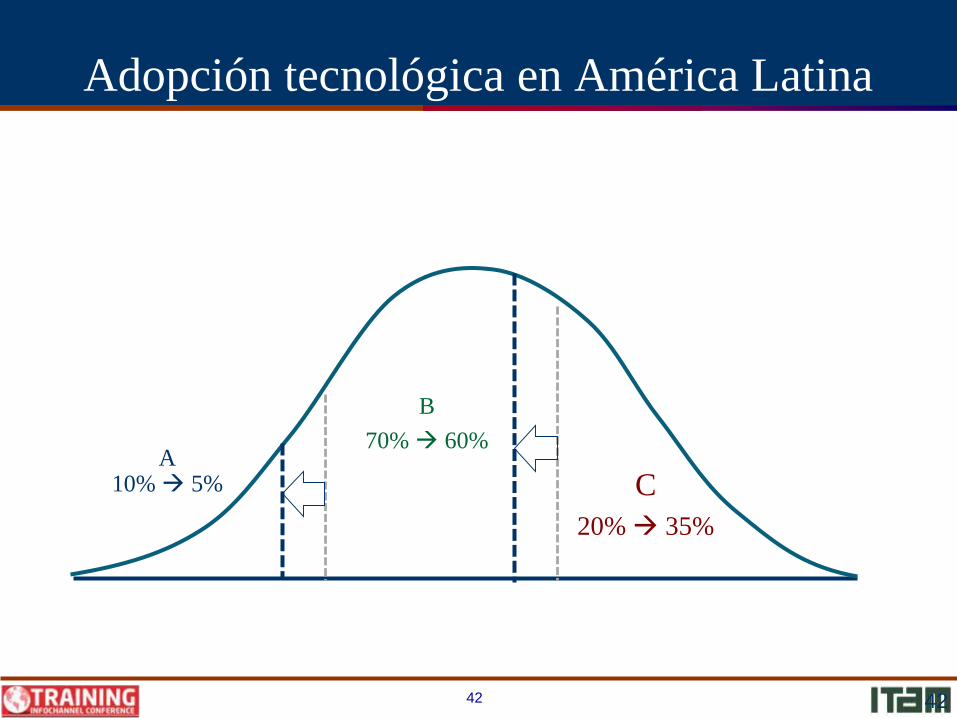

42

A10% 5% C

20% 35%

B

70% 60%

Adopción tecnológica en América Latina

42

43

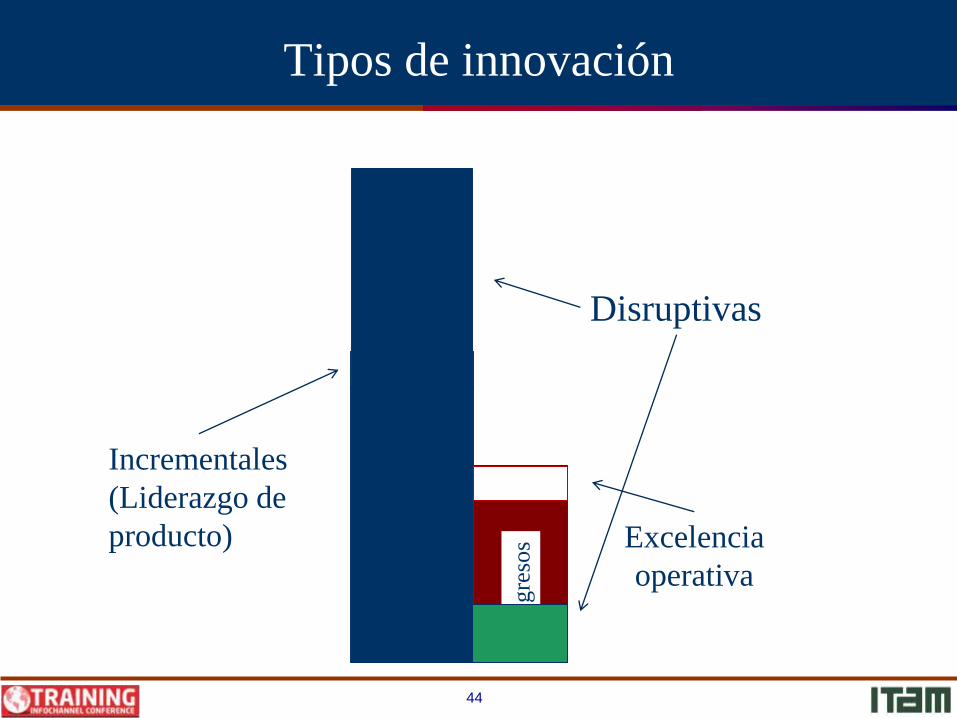

• La innovación conduce al crecimiento sustentable

– Máxima prioridad del CEO, mayor que ingresos netos

• Innovación es el motor principal para

– Desarrollo económico

– Generación de empleos

– Competitividad empresarial

– Mejoras sociales (educación, salud, etc.)

Innovación

44

Tipos de innovación

Ingre

sos

Egre

sos

Incrementales

(Liderazgo de

producto) Excelencia

operativa

Disruptivas

45

Recursos, procesos y valores

• Las empresas aprovechan las oportunidades

exitosamente si:

– Tienen los recursos para salir adelante

– Tienen los procesos que faciliten lo que deba

ser hecho

– Su sistema de valores les permite asignar los

recursos necesarios

Con frecuencia, el reto para la adopción

tecnológica es cultural

46

Recursos, procesos y valores

Recursos Procesos Valores

Bienes que la empresa

puede adquirir, retirar, …:

Personal

Tecnología

Productos

Equipo

Información

Capital

Marca

Canales de distribución

Mecanismos para

transformar recuros en

productos/servicios:

Contratación

Entrenamiento

Desarrollo de producto

Manufactura

Planeación

Gestión presupuestal

Investigación de mercado

Criterios prioritarios

para la distribución de

recursos:

Estructura de cosots

Vinculación con cliente

Tamaño del mercado

Valores éticos

47

• El desarrollo de esta cultura implica fuertes cambios en la manera en que las

organizaciones piensan y operan

• El apoyo de la Alta Dirección es esencial para que el cambio ocurra

La importancia de la cultura corporativa

De acuerdo

Completamente

de acuerdo

14%

32%

68%34%

46%

24%

0%

20%

40%

60%

80%

100%

Rezagados Practicantes Innovadores

¿La Alta Dirección

está abierta a

escuchar ideas que

cuestionen las

prácticas actuales?

48

• El futuro ya nos alcanzó: Los centros de datos y la

virtualización, Big Data y analítica, cómputo en la

nube, Web 2.0, el mundo móvil, ya forman parte

de la infraestructura de cómputo de muchísimas

organizaciones.

• Los líderes hoy se distinguen por:

– Su capacidad para establecer alianzas

– Su capacidad para obtener valor de la analítica

– Su capacidad para integrar las tecnologías emergentes

Nuestra realidad en TIC

Fuente: IBM, 2014

49

“Estamos viviendo un cambio de era… Ningún país

tiene su futuro asegurado. Los más exitosos serán

aquellos que sepan “leer” mejor la realidad y diseñen

mecanismos más eficientes para enfrentar las

transformaciones.

En esta era, innovar o morir es mucho más que un

lema”

El cambio fundamental y más urgente es de orden

cultural

Ninguna

organización

49

Fuente: Cinit, Chile

50

• Gran oportunidad – aprovechar la complejidad

– Posición insuperable en la “red” de valor

• De proveedor de productos y servicios a aliado

tecnológico

• Identificar tendencias y anticiparlas

– Hacia un modelo pull

• Las compañías que sobrevivan serán aquellas

que estén más cerca de sus clientes. Las

innovaciones relevantes vienen de la capacidad

de mirar con los ojos del cliente

51

• En el mundo competitivo de hoy, las organizaciones que

se limitan a reaccionar a las condiciones del entorno

difícilmente sobrevivirán

• Lo valioso de las organizaciones no es su especialización

sino su capacidad de adaptación

• ¿Estamos listos para hacer historia?

– Hacer historia es decidir qué futuro deseamos y trabajar por él.

Es cambiar el curso de nuestras circunstancias

Nunca hay viento favorable para

quien no sabe adónde va

Séneca

52

Tecnologías emergentes y PyMEs

Nuevas oportunidades de negocio

Muchas gracias

José A. Incera