Tema 15 La contabilización del leasing o arrendamiento ...

22

Tema 15 La contabilización del leasing o arrendamiento financiero

Transcript of Tema 15 La contabilización del leasing o arrendamiento ...

Tema 15La contabilización del

leasing o arrendamiento financiero

¿Qué es el leasing?Operación de financiación a largo plazo, también denominada arrendamiento financiero, por la que una entidad financiera adquiere un bien mueble o inmueble elegido por una empresa, cediendo su uso a ésta a cambio del cobro de unas cuotas periódicas.

Podemos distinguir tres figuras:

• Usuario o arrendatario: empresa que al suscribir el contratotiene derecho al uso del bien durante el período deduración del contrato de arrendamiento financiero

• El arrendador: entidad de crédito que compra el bien y lo cede al usuario

• El proveedor: fabricante o suministrador del bien elegidopor la empresa arrendataria.

El funcionamiento de la fórmula financiera del leasing podría resumirse:

• La sociedad arrendadora pondrá el elemento a disposición de la empresa

arrendataria, pagando ésta unas cuotas periódicas.

• La suma total de las cuotas pagadas cubrirá el coste del bien más los

intereses de la financiación más los impuestos propios de la operación (IVA).

• Durante el contrato, la sociedad arrendadora conserva la propiedad del

elemento y la empresa arrendataria sólo adquiere el derecho al uso del

mismo.

• En el contrato suele figurar una cláusula que, aunque reconozca otras

posibles opciones, contiene la “opción de compra” a favor de la empresa

arrendataria, la cual podrá ejercer dicha opción adquiriendo el elemento en

propiedad, al finalizar el contrato, por un precio que deberá figurar en dicho

contrato.

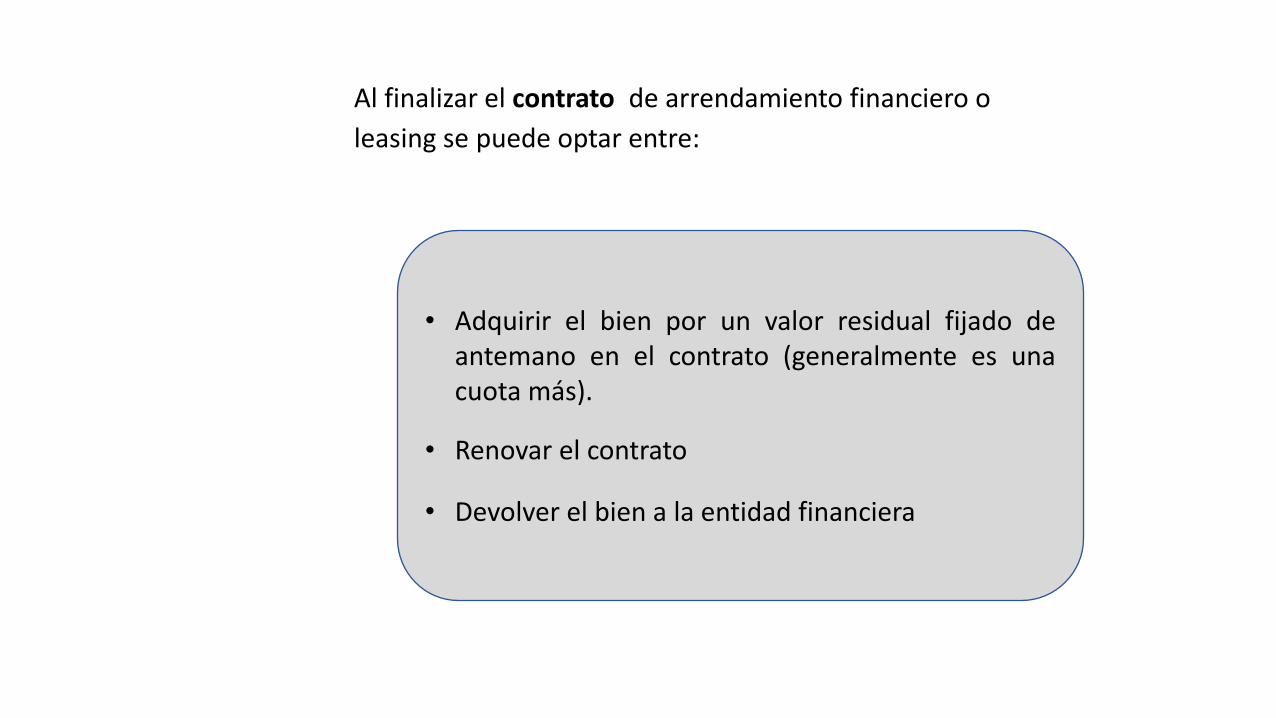

Al finalizar el contrato de arrendamiento financiero o

leasing se puede optar entre:

• Adquirir el bien por un valor residual fijado deantemano en el contrato (generalmente es unacuota más).

• Renovar el contrato

• Devolver el bien a la entidad financiera

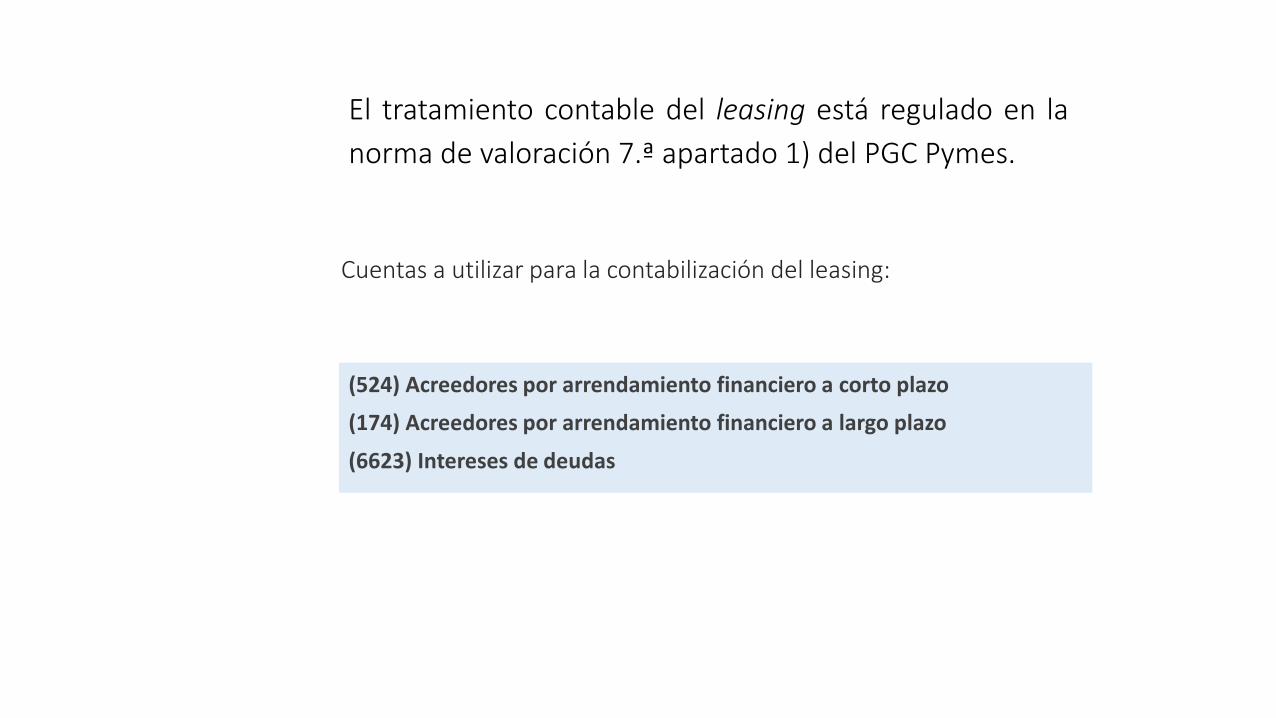

El tratamiento contable del leasing está regulado en la

norma de valoración 7.ª apartado 1) del PGC Pymes.

Cuentas a utilizar para la contabilización del leasing:

(524) Acreedores por arrendamiento financiero a corto plazo

(174) Acreedores por arrendamiento financiero a largo plazo

(6623) Intereses de deudas

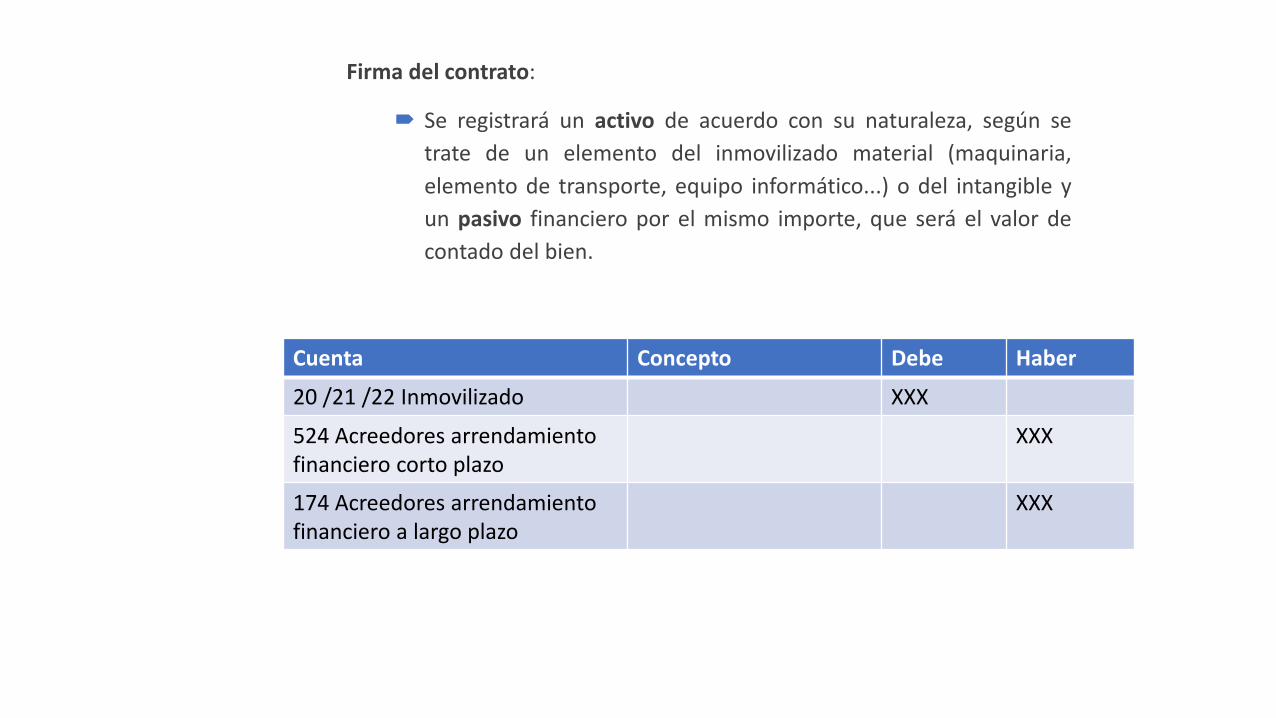

Firma del contrato:

Se registrará un activo de acuerdo con su naturaleza, según se

trate de un elemento del inmovilizado material (maquinaria,

elemento de transporte, equipo informático...) o del intangible y

un pasivo financiero por el mismo importe, que será el valor de

contado del bien.

Cuenta Concepto Debe Haber

20 /21 /22 Inmovilizado XXX

524 Acreedores arrendamiento financiero corto plazo

XXX

174 Acreedores arrendamiento financiero a largo plazo

XXX

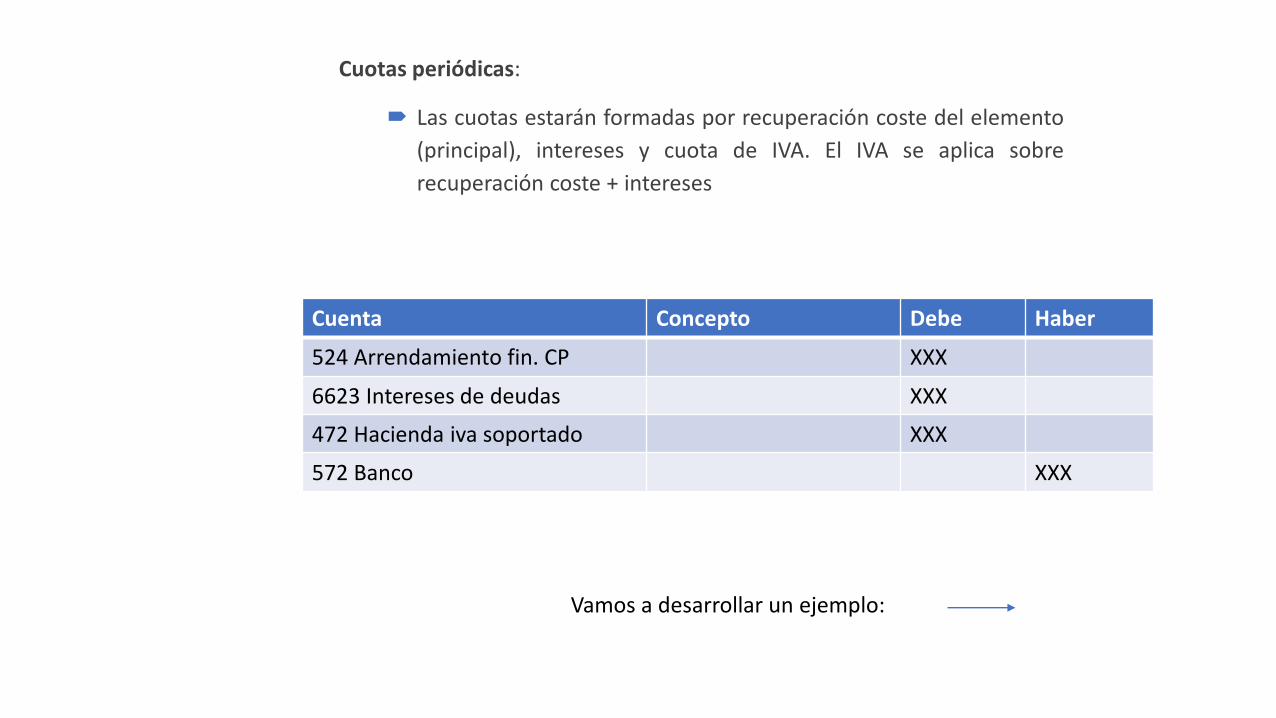

Cuotas periódicas:

Las cuotas estarán formadas por recuperación coste del elemento

(principal), intereses y cuota de IVA. El IVA se aplica sobre

recuperación coste + intereses

Vamos a desarrollar un ejemplo:

Cuenta Concepto Debe Haber

524 Arrendamiento fin. CP XXX

6623 Intereses de deudas XXX

472 Hacienda iva soportado XXX

572 Banco XXX

Ejemplo

La empresa OMEGA S.L. adquiere mediante un contrato de leasing

con una entidad financiera una maquinaria. La duración del

contrato de leasing es de 2 años, mediante el pago de cuotas

semestrales (2 cuotas al año) y una cuota final como opción de

compra. El contrato firmado ante notario, contiene el cuadro de

financiación (o tabla de amortización) de dicho leasing: fechas de

las cuotas a pagar así como el desglose de las mismas

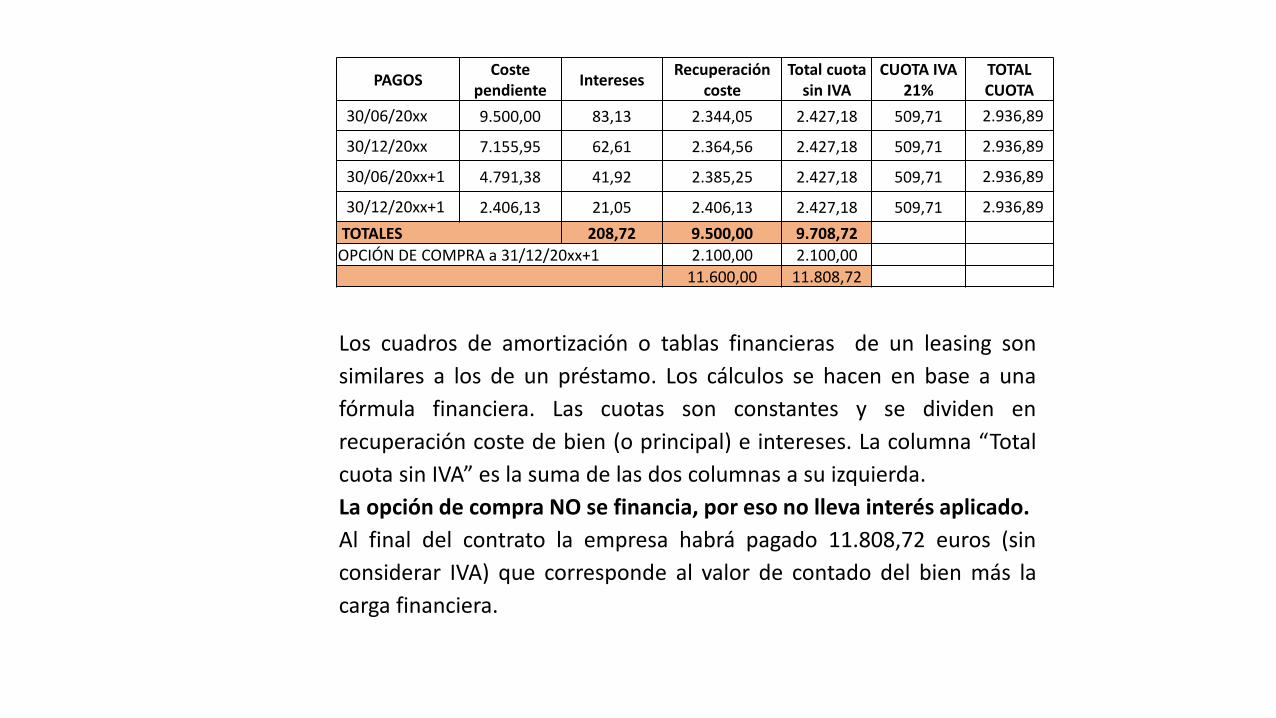

DATOS CONTRATO

FECHA CONTRATO: 01/01/20XX

Pago 1ª cuota: 30/06/20xx

Derecho de uso elemento 9.500,00

Opción de compra: 2.100,00

Valor contado: 11.600,00

Importe cuota (sin IVA) 2.427,18

Duración del contrato (años) 2

N.º pagos: 4 más la opción de compra

Interés nominal anual 5,25%

i-nominal semestral 0,88%

PAGOSCoste

pendienteIntereses

Recuperación coste

Total cuota sin IVA

CUOTA IVA 21%

TOTAL CUOTA

30/06/20xx 9.500,00 83,13 2.344,05 2.427,18 509,71 2.936,89

30/12/20xx 7.155,95 62,61 2.364,56 2.427,18 509,71 2.936,89

30/06/20xx+1 4.791,38 41,92 2.385,25 2.427,18 509,71 2.936,89

30/12/20xx+1 2.406,13 21,05 2.406,13 2.427,18 509,71 2.936,89

TOTALES 208,72 9.500,00 9.708,72

OPCIÓN DE COMPRA a 31/12/20xx+1 2.100,00 2.100,00

11.600,00 11.808,72

Los cuadros de amortización o tablas financieras de un leasing son

similares a los de un préstamo. Los cálculos se hacen en base a una

fórmula financiera. Las cuotas son constantes y se dividen en

recuperación coste de bien (o principal) e intereses. La columna “Total

cuota sin IVA” es la suma de las dos columnas a su izquierda.

La opción de compra NO se financia, por eso no lleva interés aplicado.

Al final del contrato la empresa habrá pagado 11.808,72 euros (sin

considerar IVA) que corresponde al valor de contado del bien más la

carga financiera.

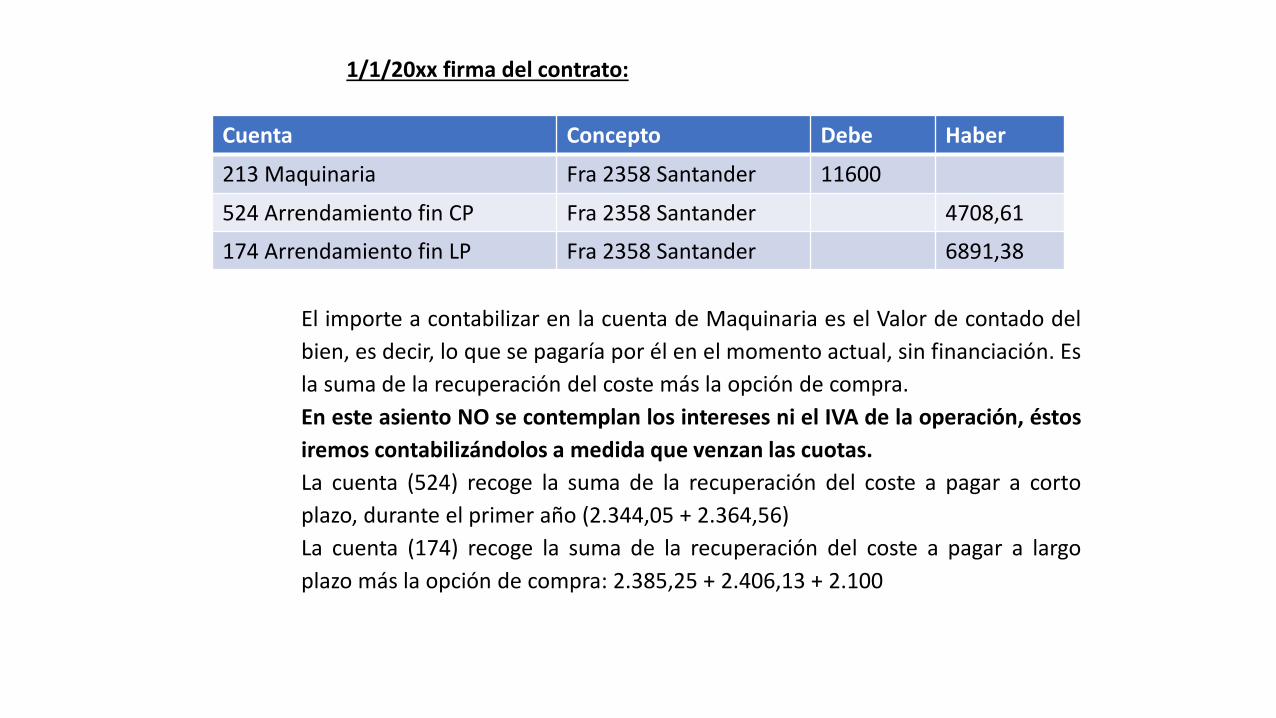

1/1/20xx firma del contrato:

El importe a contabilizar en la cuenta de Maquinaria es el Valor de contado del

bien, es decir, lo que se pagaría por él en el momento actual, sin financiación. Es

la suma de la recuperación del coste más la opción de compra.

En este asiento NO se contemplan los intereses ni el IVA de la operación, éstos

iremos contabilizándolos a medida que venzan las cuotas.

La cuenta (524) recoge la suma de la recuperación del coste a pagar a corto

plazo, durante el primer año (2.344,05 + 2.364,56)

La cuenta (174) recoge la suma de la recuperación del coste a pagar a largo

plazo más la opción de compra: 2.385,25 + 2.406,13 + 2.100

Cuenta Concepto Debe Haber

213 Maquinaria Fra 2358 Santander 11600

524 Arrendamiento fin CP Fra 2358 Santander 4708,61

174 Arrendamiento fin LP Fra 2358 Santander 6891,38

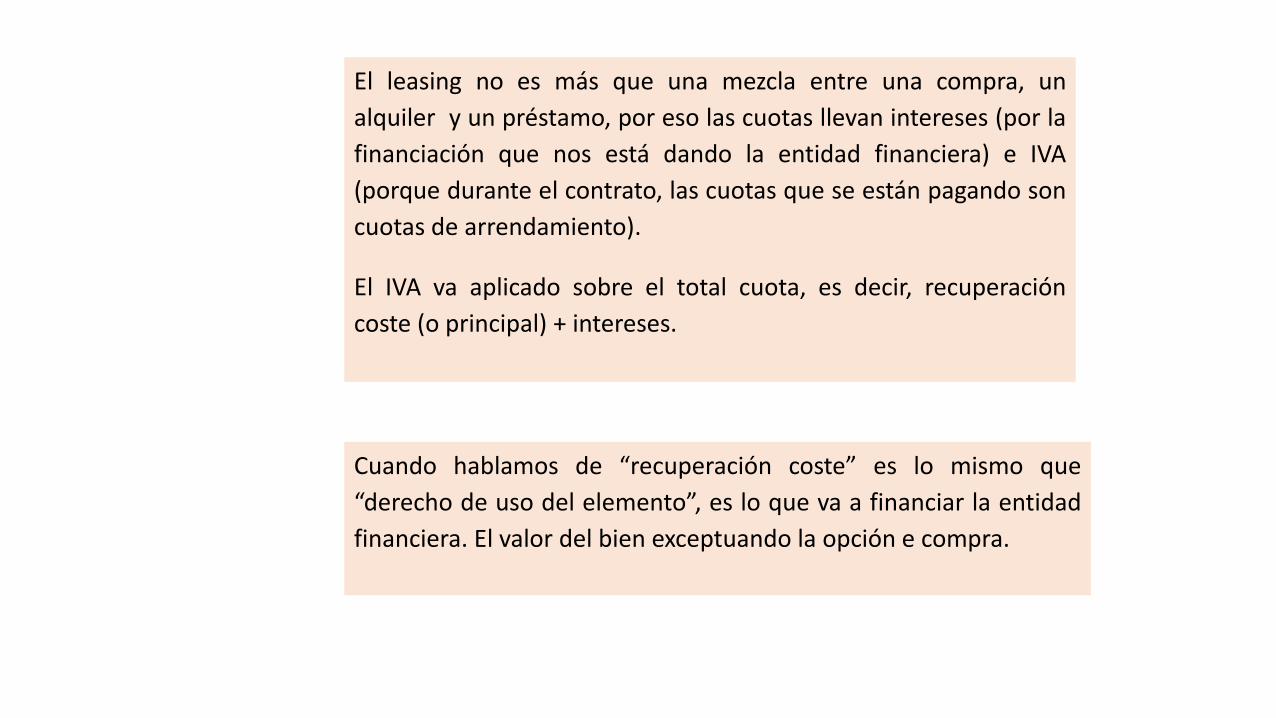

El leasing no es más que una mezcla entre una compra, un

alquiler y un préstamo, por eso las cuotas llevan intereses (por la

financiación que nos está dando la entidad financiera) e IVA

(porque durante el contrato, las cuotas que se están pagando son

cuotas de arrendamiento).

El IVA va aplicado sobre el total cuota, es decir, recuperación

coste (o principal) + intereses.

Cuando hablamos de “recuperación coste” es lo mismo que

“derecho de uso del elemento”, es lo que va a financiar la entidad

financiera. El valor del bien exceptuando la opción e compra.

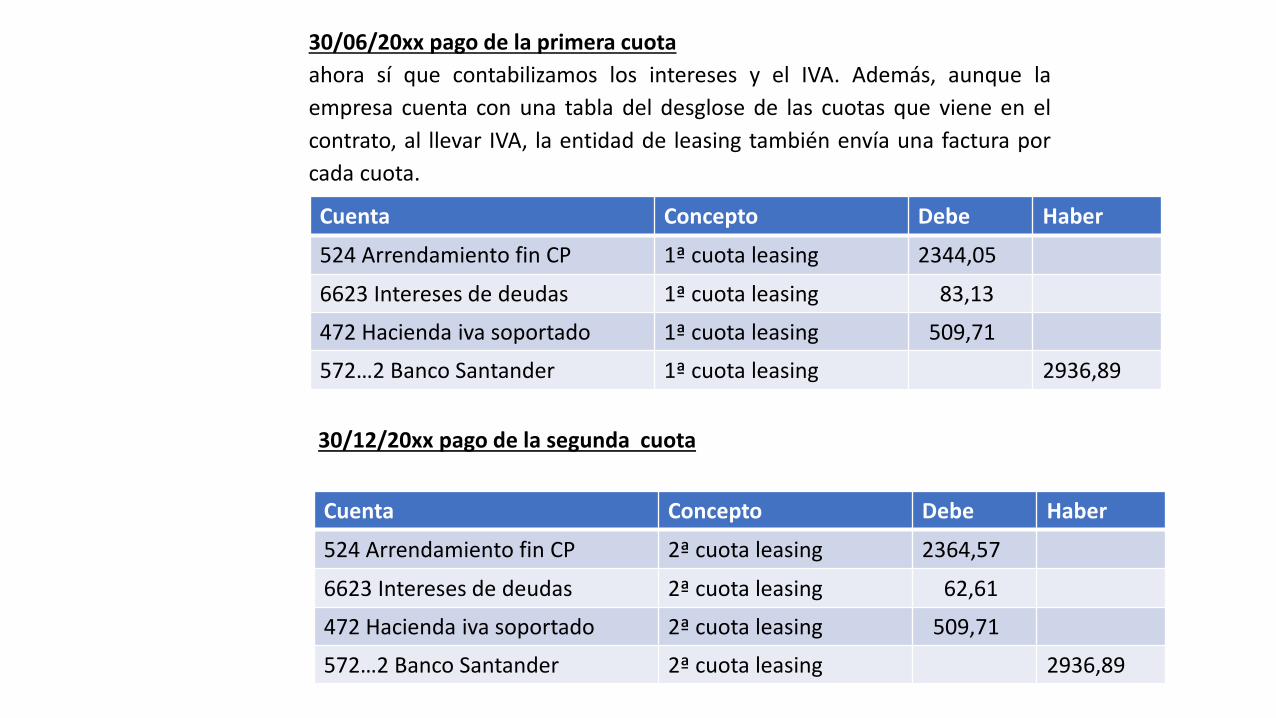

30/06/20xx pago de la primera cuota

ahora sí que contabilizamos los intereses y el IVA. Además, aunque la

empresa cuenta con una tabla del desglose de las cuotas que viene en el

contrato, al llevar IVA, la entidad de leasing también envía una factura por

cada cuota.

30/12/20xx pago de la segunda cuota

Cuenta Concepto Debe Haber

524 Arrendamiento fin CP 1ª cuota leasing 2344,05

6623 Intereses de deudas 1ª cuota leasing 83,13

472 Hacienda iva soportado 1ª cuota leasing 509,71

572…2 Banco Santander 1ª cuota leasing 2936,89

Cuenta Concepto Debe Haber

524 Arrendamiento fin CP 2ª cuota leasing 2364,57

6623 Intereses de deudas 2ª cuota leasing 62,61

472 Hacienda iva soportado 2ª cuota leasing 509,71

572…2 Banco Santander 2ª cuota leasing 2936,89

Fin de ejercicio 20xx

Hacemos los ajustes previos al cierre contable: amortización (el bien

objeto del contrato del leasing ha de ser amortizado y traspasamos del

largo plazo al corto plazo)

Amortizamos según tablas de Hacienda, aplicamos un 12%

11.600 x 12% = 1.392

Cuenta Concepto Debe Haber

681 Amortización inmovilizado material

Amortización año 1392

2813 Amortización acumulada maquinaria

Amortización año 1392

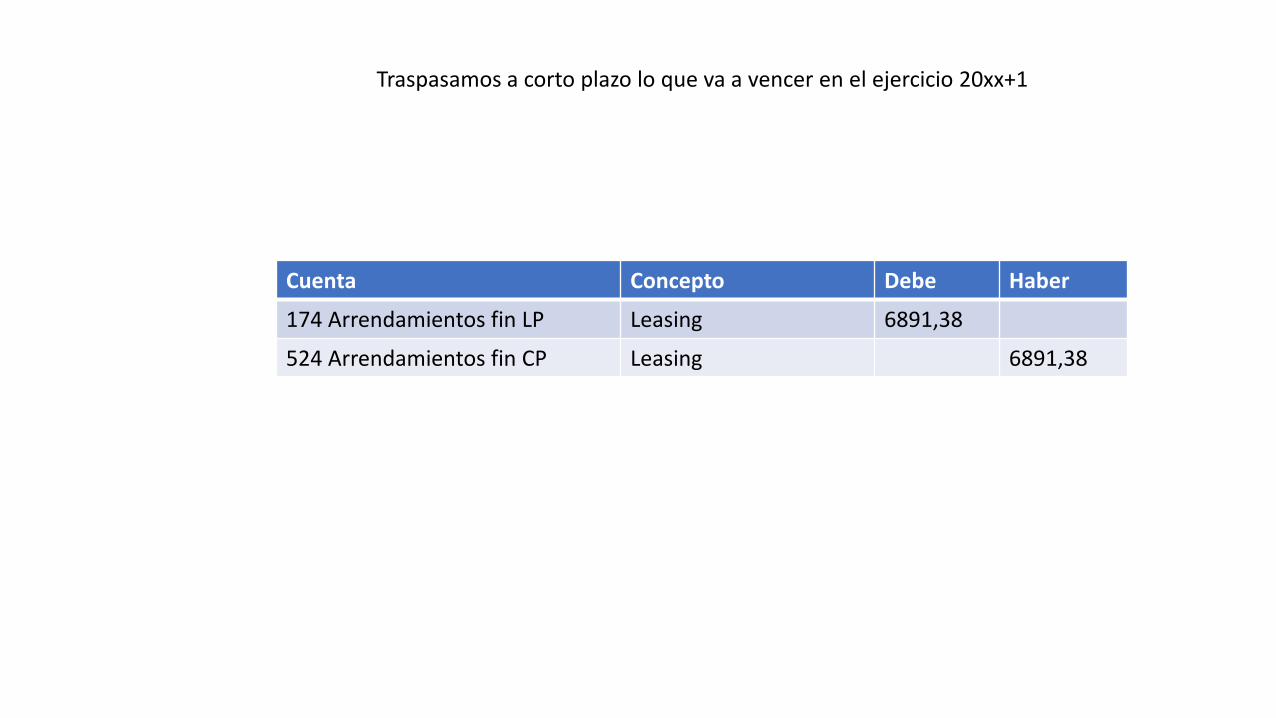

Traspasamos a corto plazo lo que va a vencer en el ejercicio 20xx+1

Cuenta Concepto Debe Haber

174 Arrendamientos fin LP Leasing 6891,38

524 Arrendamientos fin CP Leasing 6891,38

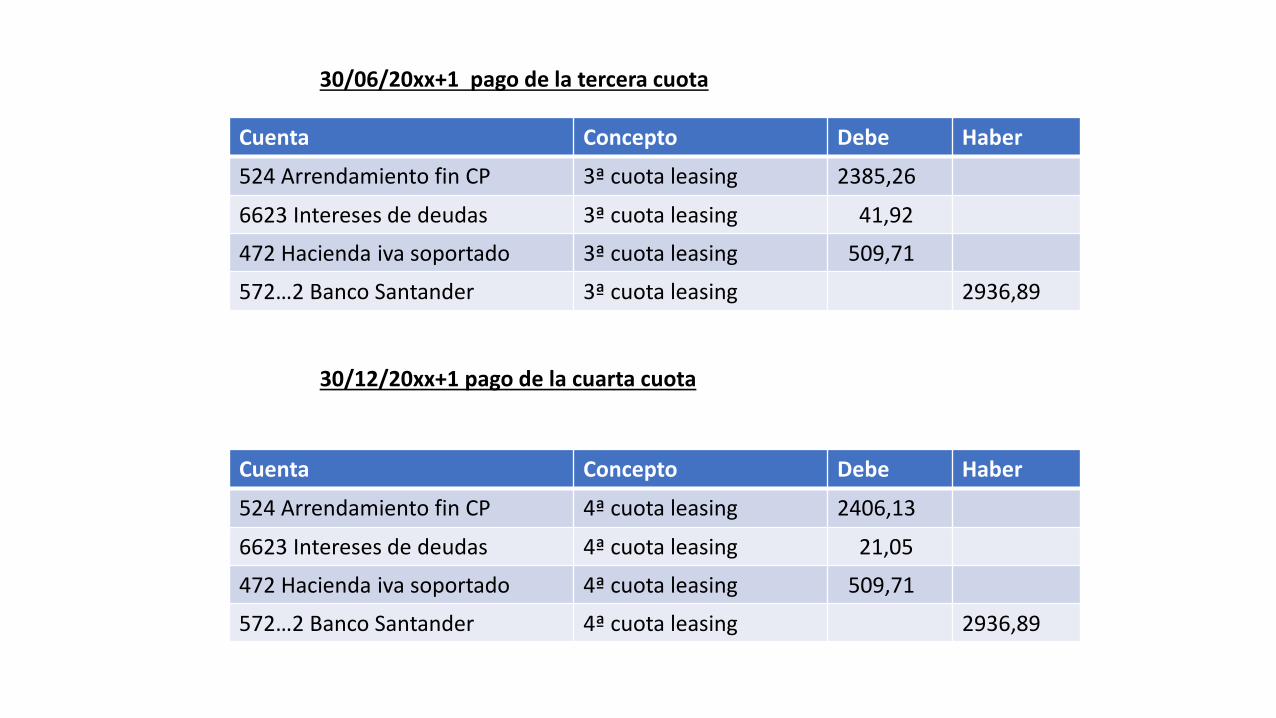

30/06/20xx+1 pago de la tercera cuota

30/12/20xx+1 pago de la cuarta cuota

Cuenta Concepto Debe Haber

524 Arrendamiento fin CP 3ª cuota leasing 2385,26

6623 Intereses de deudas 3ª cuota leasing 41,92

472 Hacienda iva soportado 3ª cuota leasing 509,71

572…2 Banco Santander 3ª cuota leasing 2936,89

Cuenta Concepto Debe Haber

524 Arrendamiento fin CP 4ª cuota leasing 2406,13

6623 Intereses de deudas 4ª cuota leasing 21,05

472 Hacienda iva soportado 4ª cuota leasing 509,71

572…2 Banco Santander 4ª cuota leasing 2936,89

31 de diciembre de 20xx+1

En este momento, sólo queda amortizar el elemento y el pago de la

opción de compra y la maquinaria pasa a ser propiedad de la

empresa.

Cuenta Concepto Debe Haber

681 Amortización inmovilizado material

Amortización año 1392

2813 Amortización acumulada de maquinaria

Amortización año 1392

Cuenta Concepto Debe Haber

524 Acreedores arrendamiento financiero CP

Opción compra leasing 2100

472 Hacienda iva soportado Opción compra leasing 441

572…2 Banco Santander Opción compra leasing 2541

Con este asiento damos de baja la Maquinaria y su Amortización

Acumulada, saldamos la deuda de 2.100 euros correspondiente a la

opción de compra que no se va a ejercitar, la diferencia la llevamos a

Pérdidas

Si la empresa decide no ejercitar la opción de compra y devolver el

elemento, implica también dar de baja el elemento de inmovilizado.

Cuenta Concepto Debe Haber

2813 Amortización Acumulada Maquinaria

No ejecución opción compra

2784

524 Arrendamiento fin CP No ejecución opción compra

2100

671 Pérdidas inmovilizado mat. No ejecución opción compra

6716

213 Maquinaria No ejecución opción compra

11600

Contabilizar renting del coche

Para contabilizar el renting de un vehículo debes prestar atención a los distintos ingresos y gastos relacionados. Y se contabilizarán en el ejercicio en el que se devenguen, además de llevarlos a tu cuenta de pérdidas y ganancias.

Esto es importante, porque significa que como el coche no es de tu propiedad, no lo cuentas como un activo y, por lo tanto, no tienes que amortizarlo. Eso sí, el arrendador del renting tendrá que seguir presentando y valorando los activos (los coches) que haya cedido a todos sus clientes.Para contabilizar la factura de renting de un coche cuando te llega tienes que anotar tres asientos. Lo más práctico es verlo con un ejemplo: tu empresa firma un contrato de renting para un Fiat 500 por 203€ al mes con el IVA incluido durante 36 meses, con un máximo de 10.000 kilómetros al año.

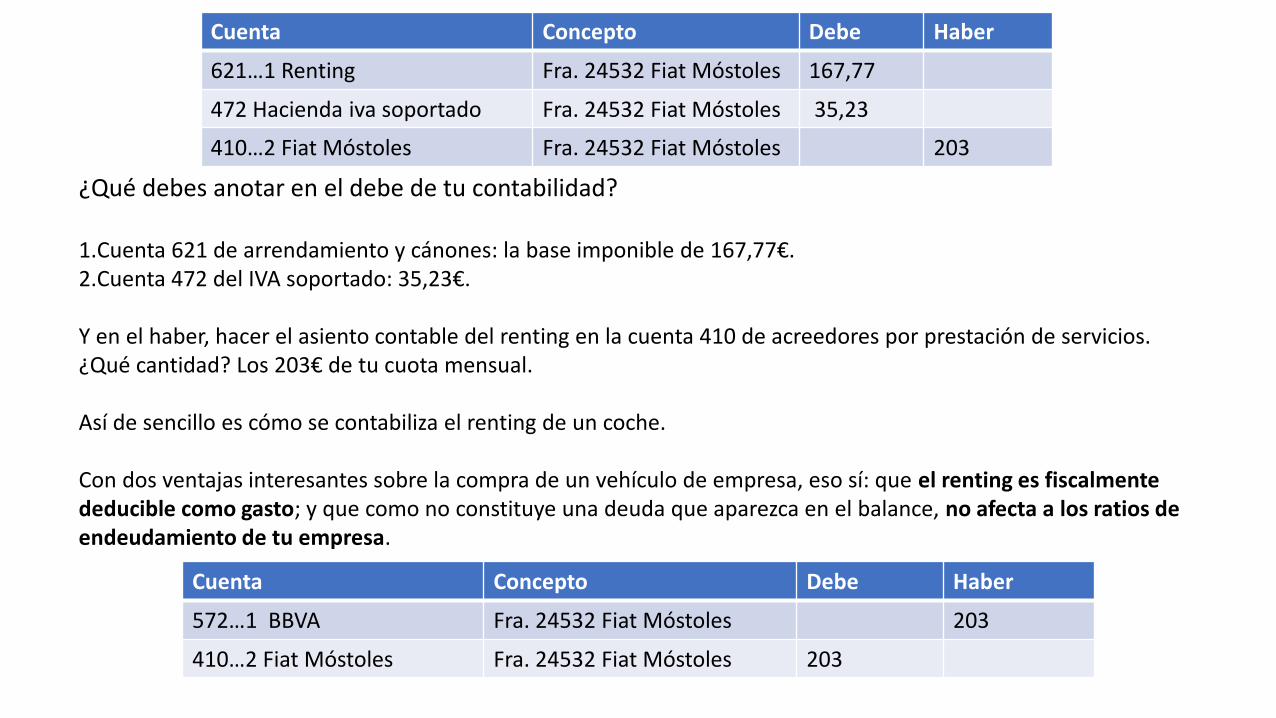

¿Qué debes anotar en el debe de tu contabilidad?

1.Cuenta 621 de arrendamiento y cánones: la base imponible de 167,77€.2.Cuenta 472 del IVA soportado: 35,23€.

Y en el haber, hacer el asiento contable del renting en la cuenta 410 de acreedores por prestación de servicios. ¿Qué cantidad? Los 203€ de tu cuota mensual.

Así de sencillo es cómo se contabiliza el renting de un coche.

Con dos ventajas interesantes sobre la compra de un vehículo de empresa, eso sí: que el renting es fiscalmente deducible como gasto; y que como no constituye una deuda que aparezca en el balance, no afecta a los ratios de endeudamiento de tu empresa.

Cuenta Concepto Debe Haber

621…1 Renting Fra. 24532 Fiat Móstoles 167,77

472 Hacienda iva soportado Fra. 24532 Fiat Móstoles 35,23

410…2 Fiat Móstoles Fra. 24532 Fiat Móstoles 203

Cuenta Concepto Debe Haber

572…1 BBVA Fra. 24532 Fiat Móstoles 203

410…2 Fiat Móstoles Fra. 24532 Fiat Móstoles 203